UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PENGARUH BIAYA SALURAN DISTRIBUSI TERHADAP VOLUME PENJUALAN PADA PT. TABITA JAYA MEDAN.

DRAFF SKRIPSI

Oleh

Farida Hanum Hasibuan 070521096 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Farida Hanum Hasibuan (2009). Pengaruh Biaya Saluran Distribusi Terhadap Volume Penjualan Pada PT. Tabita Jaya Medan. (Dibimbing oleh Bapak Dr. Muslich Lufti, MBA, Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku ketua departemen Manajemen, Ibu Dr. Khaira Akmalia SE, MBA Ak sebagai dosen penguji I dan Bapak Drs. Sahyunan MSi sebagai dosen penguji II).

Penelitian ini bertujuan untuk mengetahui apakah biaya saluran distribusi memiliki pengaruh yang signifikan terhadap volume penjualan pada PT. Tabita Jaya Medan.

Metode penelitian yang digunakan adalah analisis deskriptif dan analisis statistik, dengan menggunakan data dari tahun 2003 sampai dengan 2008. Pada analisis statistik digunakan regresi berganda untuk melihat pengaruh variabel bebas (biaya transportasi, biaya gudang, biaya pengepakan) terhadap variabel terikatnya (volume penjualan pupuk). Koefisien determinasi digunakan untuk melihat bagaimana kontribusi variabel bebas terhadap variabel terikat, kemudaian dilanjutkan dengan pengujian koefisien regresi dengan α = 5% untuk membuktikan signifikansi pengaruh biaya saluran distribusi terhadap volume penjualan.

Hasil analisis menunjukkan terdapat pengaruh yang signifikan antara biaya saluran distribusi (biaya transportasi, biaya gudang, biaya pengepakan) terhadap volume penjualan dengan melihat koefisien b sebesar -9E + 008 + 11,399(X1) +

736,269(X2) + (-21,555) (X3), dan diperoleh koefisien determinasi sebesar 92,9%

yang menunjukkna bahwa variabel 92,9% variabel dependen dapat dijelaskan oleh variasi dari variabel independen, sedangkan sisanya dipengaruhi oleh variabel lain diluar biaya saluran distribusi. Melalui uji signifikansi koefisien regresi dengan uji F diperoleh hasil bahwa secara keseluruhan biaya saluran distribusi (biaya transportasi, biaya gudang, biaya pengepakan. Memiliki pengaruh yang signifikan terhadap volume penjualan, hal ini dapat dinilai dari signifikansinya sebesar 0,000. kemudian melalui uji t dapat dilihat secara parsial bahwa biaya transportasi, biaya gudang, biaya pengepakan memiliki pengaruh yang signifikan terhadap volume penjualan dengan nilai signifikansi 0,000, 0,000,dan 0,102

KATA PENGANTAR

Assalamu alaikum Wr. Wb.

Alhamdulilah, segala puji bagi Allah SWT. Akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul:Pengaruh Biaya Saluran Distribusi Terhadap Volume Penjualan pada PT. Tabita Jaya Medan. Skripsi ini disusun dalam rangka memperoleh gelar sarjana Ekonomi Universitas Sumatera Utara.

Melalui skripsi ini, penulis menyampaikan rasa hormat dan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingannya terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritongga, MEc, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi, selaku ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak DR. Muslich Lufthi, MBA, selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan skripsi ini.

5. Ibu DR. Khaira Akmalia, SE,Ak MBA, selaku dosen penguji I terimakasih atas segala saran yang diberikan.

7. Seluruh staff dan pengajar di Fakultas Ekonomi Universitas Sumatera Utara terutama pada staff dan pengajar pada jurusan Ekonomi Manajemen Kuangan. 8. Seluruh pimpinan dan staff/karyawan PT. Tabita Jaya Medan. Yang telah

banyak membantu penulis dalam memperoleh data dan informasi.

9. Rekan-rekan Mahasiswa dan mahasiswi Manajemen Ekstention, Khususnya Manajemen Keuangan 07, kak Dian , kak Nursusana, Febi dan Amel.dan buat adik juniorku, Imel yang memberikan semangat bagiku.

10.Spesial buat adiku Ervina yang memberikan semangat dan buat temanku Siti Kholija yang benyak membantu dalam penulisan skipsi.

Selanjutnya rasa hormat, sayang dan terimakasih yang istimewa penulis hanturkan kepada Ayahanda Saleh Hasibuan, dan Ibunda Darli yang telah memberikan semangat bagiku .

Penulis menyampaikan terimakasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini dan semoga skripsi ini bermanfaat bagi yang membutuhkannya.

Medan , Juni 2010

SURAT PERNYATAAN

Saya menyatakan bahwa skripsi yang saya ajukan ini adalah hasil kerja sendiri melalui penelitian yang saya lakukan.

Segala sumber dan kutipan yang terdapat dalam skripsi ini adalah telah saya lampirkan sebagaimana mestinya.

Medan, Juni 2010

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... . 1

B. Perumusan Masalah ... 5

C. Hipotesis ... . 5

D. Kerangka Konseptual ... 6

E. Tujuan dan Manfaat Penelitian ... . 7

F. Metode Penelitian ... 8

1. Batasan Operasional ... 8

2. Definisi Operasional Variabel ... 8

3. Tempat dan Waktu Penelitian ... 9

4. Jenis Data ... 9

5. Teknik Pengumpulan Data ... 9

6. Metode Analisis Data ... . 10

BAB II URAIAN TEORITIS A. Penelitian Terdahulu... 14

B. Pengertian Biaya ... 14

1. Pengertian Biaya ... 14

2 .Penggolongan Biaya ... 15

3. Pengertian Saluran Distribusi... . 15

4. Faktor – faktor yang Mempengaruhi Pemilihan Saluran Distribusi ... 18

5. Kebijakan Harga dan Fungsi Harga dalam Saluran Distribusi 21 C. Penjualan ... 27

3. Strategi Penjualan ... 28

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat PT. Tabita Jaya Medan ... 29

B. Struktur Organisasi PT. Tabita Jaya Medan ... 31

C. Uraian Tugas ... . 33

D. Kebijakan Saluran Distribusi ... 35

E. Prinsip dan Strategi Penyaluran Pupuk yang Ditetapkan Perusahaan ... 36

F. Hambatan-hambatan yang Dihadapi PT.Tabita Jaya Medan Dalam Menyalurkan Produknya... 37

BAB IV ANALIS DAN PEMBAHASAN A. Gambaran Umum Perusahaan... 39

B. Analisis Deskriptif... . 39

1. Uji Normalitas ... 40

2. Uji Heteroskedastisitas ... 41

3. Uji Multikolinearitas ... 43

C. Analisis Statistik Regresi Berganda... 44

D. Pengujian Hipotesis ... 44

E. Pengujian Koefisien Determinasi ... 52

BAB V KESIMPULAN DAN SARAN A. Kesimpulan. ... 54

B. Saran ... . 55

DAFTAR TABEL

Tabel 1.1. Data Biaya Saluran Distribusi dan Volume Penjualan PT. Tabita Jaya Medan

Tabel 4.12 Tabel Kolmogorov Smirov Test Tabel 4.21 Uji Heteroskedastisitas

Tabel 4.31 Uji Multikolinearitas Tabel 4.32 Uji Autokorelasi Tabel 4.41 Model Summary Tabel 4.42 Anova

Tabel 4.43 Coefisient

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual ... 7

Gambar 3.1 Struktur Organisasi PT. Tabita Jaya Medan ... 33

Gambar 3.2 Saluran Distribusi PT. Tabita Jaya Medan ... 36

Gambar 4.11 Uji Normalitas Pendekatan Grafik... 41

ABSTRAK

Farida Hanum Hasibuan (2009). Pengaruh Biaya Saluran Distribusi Terhadap Volume Penjualan Pada PT. Tabita Jaya Medan. (Dibimbing oleh Bapak Dr. Muslich Lufti, MBA, Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku ketua departemen Manajemen, Ibu Dr. Khaira Akmalia SE, MBA Ak sebagai dosen penguji I dan Bapak Drs. Sahyunan MSi sebagai dosen penguji II).

Penelitian ini bertujuan untuk mengetahui apakah biaya saluran distribusi memiliki pengaruh yang signifikan terhadap volume penjualan pada PT. Tabita Jaya Medan.

Metode penelitian yang digunakan adalah analisis deskriptif dan analisis statistik, dengan menggunakan data dari tahun 2003 sampai dengan 2008. Pada analisis statistik digunakan regresi berganda untuk melihat pengaruh variabel bebas (biaya transportasi, biaya gudang, biaya pengepakan) terhadap variabel terikatnya (volume penjualan pupuk). Koefisien determinasi digunakan untuk melihat bagaimana kontribusi variabel bebas terhadap variabel terikat, kemudaian dilanjutkan dengan pengujian koefisien regresi dengan α = 5% untuk membuktikan signifikansi pengaruh biaya saluran distribusi terhadap volume penjualan.

Hasil analisis menunjukkan terdapat pengaruh yang signifikan antara biaya saluran distribusi (biaya transportasi, biaya gudang, biaya pengepakan) terhadap volume penjualan dengan melihat koefisien b sebesar -9E + 008 + 11,399(X1) +

736,269(X2) + (-21,555) (X3), dan diperoleh koefisien determinasi sebesar 92,9%

yang menunjukkna bahwa variabel 92,9% variabel dependen dapat dijelaskan oleh variasi dari variabel independen, sedangkan sisanya dipengaruhi oleh variabel lain diluar biaya saluran distribusi. Melalui uji signifikansi koefisien regresi dengan uji F diperoleh hasil bahwa secara keseluruhan biaya saluran distribusi (biaya transportasi, biaya gudang, biaya pengepakan. Memiliki pengaruh yang signifikan terhadap volume penjualan, hal ini dapat dinilai dari signifikansinya sebesar 0,000. kemudian melalui uji t dapat dilihat secara parsial bahwa biaya transportasi, biaya gudang, biaya pengepakan memiliki pengaruh yang signifikan terhadap volume penjualan dengan nilai signifikansi 0,000, 0,000,dan 0,102

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Persaingan global yang tajam yang dihadapi oleh perusahaan memaksa manajemen perusahaan untuk memiliki posisi strategis dalam upaya membawa perusahaan kearah yang lebih baik. Tujuan ini bisa tercapai apabila perusahaan dapat meningkatkan penjualan. Salah satu faktor yang memiliki pengaruh terhadap keberhasilan suatu perusahaan dalam menjual produknya.

Dalam kegiatan distribusi unsur biaya merupakan suatu hal yang sangat penting, karena tanpa adanya biaya maka distribusi tidak dapat dilakukan dengan baik, sehingga produk yang akan dijual tidak dapat di distribusikan kepada konsumen. Oleh karena itu bagi perusahaan yang mempunyai keunggulan di dalam persaingan pasar, akan mencari kemampuan di dalam perusahaan untuk memasarkan produkknya di pasar yang memilki peluang yang besar yaitu pembeli yang potensial. Dengan demikian perusahaan mengetahui karakteristik pasar dan struktur pasar dan berupaya untuk menghasilkan barang dan jasa sesuai dengan keinginan dan kebutuhan konsumen.

Kesalahan dalam memilih saluran distribusi akan mengakibatkan tergangunya kelancaran arus barang dan jasa dari tangan produsen ketangan konsumen atau saluran distribusi yang dipilih tidak efektif sebagai hasil yang dicapai tidak optimal dalam memenuhi kebutuhan konsumen.

Secara garis besar pendistribusian dapat diartikan sebagai aktivitas pemasaran yang berusaha memperlancar atau mempermudah proses penyampaian barang dan jasa dari produsen hingga ketangan konsumen, sehingga penggunannya sesuai dengan yang diperlukan .

Pengertian distribusi dengan kata lain merupakan suatu aktivitas pemasaran yang mampu menciptakan nilai tambah produk melalui fungsi pemasaran yang dapat merealisasikan kegunaan utilitas bentuk.

PT. Tabita Jaya Medan merupakan suatu perusahaan yang bergerak dibidang pupuk, dengan dipasarkan kepada pelangan - pelangan yang membutuhkannya, biasanya dipasarkan di daerah yang bergerak dibidang pertaniaan. Penjualan ini dipengaruhi oleh saluran distribusi, tanpa ada distribusi maka produk yang dijual perusahaan tidak akan berjalan dengan baik.

Masalah distribusi disini menjadi pertimbangan yang sangat penting tanpa adanya distribusi yang baik maka produk akan dijual perusahaan tidak sampai ketangan konsumen.

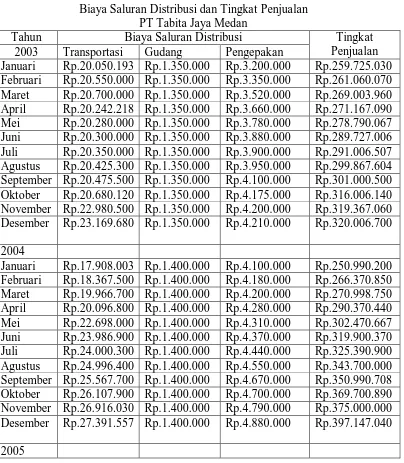

Adapun berikut ini akan disajikan data biaya saluran distribusi dan tingkat penjualan dari tahun 2003 sampai dengan 2008 yang terdapat pada PT. Tabita Jaya Medan.

Tabel 1.1

Biaya Saluran Distribusi dan Tingkat Penjualan PT Tabita Jaya Medan

Tahun Biaya Saluran Distribusi Tingkat

Penjualan 2003 Transportasi Gudang Pengepakan

Januari Rp.20.050.193 Rp.1.350.000 Rp.3.200.000 Rp.259.725.030 Februari Rp.20.550.000 Rp.1.350.000 Rp.3.350.000 Rp.261.060.070 Maret Rp.20.700.000 Rp.1.350.000 Rp.3.520.000 Rp.269.003.960 April Rp.20.242.218 Rp.1.350.000 Rp.3.660.000 Rp.271.167.090 Mei Rp.20.280.000 Rp.1.350.000 Rp.3.780.000 Rp.278.790.067 Juni Rp.20.300.000 Rp.1.350.000 Rp.3.880.000 Rp.289.727.006 Juli Rp.20.350.000 Rp.1.350.000 Rp.3.900.000 Rp.291.006.507 Agustus Rp.20.425.300 Rp.1.350.000 Rp.3.950.000 Rp.299.867.604 September Rp.20.475.500 Rp.1.350.000 Rp.4.100.000 Rp.301.000.500 Oktober Rp.20.680.120 Rp.1.350.000 Rp.4.175.000 Rp.316.006.140 November Rp.22.980.500 Rp.1.350.000 Rp.4.200.000 Rp.319.367.060 Desember Rp.23.169.680 Rp.1.350.000 Rp.4.210.000 Rp.320.006.700 2004

Januari Rp.17.190.326 Rp.1.480.000 Rp.4.300.000 Rp.280.350.400 Februari Rp.18.779.630 Rp.1.480.000 Rp.4.400.000 Rp.299.400.000 Maret Rp.20.016.500 Rp.1.480.000 Rp.4.600.000 Rp.301.993.750 April Rp.21.989.375 Rp.1.480.000 Rp.4.700.000 Rp.320.370.000 Mei Rp.23.009.378 Rp.1.480.000 Rp.4.800.000 Rp.339.980.705 Juni Rp.24.009.378 Rp.1.480.000 Rp.4.850.000 Rp.350.688.377 Juli Rp.25.181.506 Rp.1.480.000 Rp.5.000.000 Rp.367.998.700 Agustus Rp.26.398.900 Rp.1.480.000 Rp.5.200.000 Rp.380.000.000 September Rp.27.989.750 Rp.1.480.000 Rp.5.250.000 Rp.389.900.370 Oktober Rp.29.656.758 Rp.1.480.000 Rp.5.380.000 Rp.399.200.250 November Rp.32.967.030 Rp.1.480.000 Rp.5.650.000 Rp.420.375.500 Desember Rp.34.019.202 Rp.1.480.000 Rp.5.780.000 Rp.441.998.409 2006

Januari Rp.20.996.750 Rp.1.510.000 Rp.5.100.000 Rp.360.475.000 Februari Rp.21.656.300 Rp.1.510.000 Rp.5.150.000 Rp.379.370.000 Maret Rp.23.494.760 Rp.1.510.000 Rp.5.180.000 Rp.390.399.900 April Rp.24.100.638 Rp.1.510.000 Rp.5.120.000 Rp.400.225.000 Mei Rp.24.100.638 Rp.1.510.000 Rp.5.275.000 Rp.410.996.750 Juni Rp.24.936.099 Rp.1.510.000 Rp.5.295.000 Rp.419.750.500 Juli Rp.26.007.845 Rp.1.510.000 Rp.5.310.000 Rp.429.809.450 Agustus Rp.27.997.963 Rp.1.510.000 Rp.5.395.000 Rp.440.998.850 September Rp.28.116.780 Rp.1.510.000 Rp.5.410.000 Rp.449.000.300 Oktober Rp.29.657.360 Rp.1.510.000 Rp.5.487.000 Rp.450.000.750 November Rp.30.936.780 Rp.1.510.000 Rp.5.510.000 Rp.456.875.000 Desember Rp.31.213.475 Rp.1.510.000 Rp.5.670.000 Rp.461.811.984 2007

Januari Rp.23.130.400 Rp.1.570.000 Rp.5.790.000 Rp.401.750.300 Februari Rp.23.967.316 Rp.1.570.000 Rp.5.800.000 Rp.419.780.800 Maret Rp.24.100.036 Rp.1.570.000 Rp.5.900.000 Rp.428.370.000 April Rp..4997.930 Rp.1.570.000 Rp.5.990.000 Rp.430.345.570 Mei Rp.26.330.970 Rp.1.570.000 Rp.6.110.000 Rp.439.990.700 Juni Rp.28.000.300 Rp.1.570.000 Rp.6.220.000 Rp.450.075.570 Juli Rp.29.452.050 Rp.1.570.000 Rp.6.300.000 Rp.467.800.755 Agustus Rp.30.304.765 Rp.1.570.000 Rp.6.370.000 Rp.479.380.000 September Rp.33.006.375 Rp.1.570.000 Rp.6.410.000 Rp.481.250.070 Oktober Rp..600.389 Rp.1.570.000 Rp.6.495.000 Rp.501.890.370 November Rp.36.967.443 Rp.1.570.000 Rp.6.500.000 Rp.539.785.000 Desember Rp.37.566.626 Rp.1.570.000 Rp.6.630.000 Rp.570.373.625 2008

April Rp.30.937.478 Rp.1.620.000 Rp.5.910.000 Rp.557.700.856 Mei Rp.31.356.899 Rp.1.620.000 Rp.5.977.000 Rp.567.980.000 Juni Rp.32.723.500 Rp.1.620.000 Rp.5.990.000 Rp.580.776.720 Juli Rp.33.145.766 Rp.1.620.000 Rp.6.090.000 Rp.599.897.000 Agustus Rp.33.967.870 Rp.1.620.000 Rp.6.110.000 Rp.612.741.300 September Rp.34.000.365 Rp.1.620.000 Rp.6.200.000 Rp.619.900.000 Oktober Rp.35.699.785 Rp.1.620.000 Rp.6.280.000 Rp.620.007.000 November Rp.37.663.800 Rp.1.620.000 Rp.6.310.000 Rp.621.370.000 Desember Rp.38.492.890 Rp.1.620.000 Rp.6.380.000 Rp.628.066.750 Sumber: PT. Tabita Jaya Medan

Berdasarkan tabel diatas maka dapat dilihat bahwa biaya distribusi mempunyai pengaruh yang besar dalam meningkatkan penjualan perusahaan, Adapun judul yang akan diambil oleh penulis adalah “Pengaruh Biaya Saluran Distribusi Terhadap Volume Penjualan Pada PT. Tabita Jaya Medan”.

B. Perumusan Masalah

Berdasarkan uraian maka penulis merumuskan masalah yang menjadi penelitian dalam penulisan skripsi ini yaitu:

Apakah biaya saluran distribusi berpengaruh terhadap volume penjualan pada PT. Tabita Jaya Medan ?

C. Hipotesis

ini adalah “Biaya Saluran Distribusi berpengaruh terhadap volume penjualan pada PT. Tabita Jaya Medan”.

D. Kerangka Konseptual

Kerangka konseptual merupakan penjelasan secara teoritis peraturan antara variabel yang akan diteliti, yang disusun dari berbagai teori yang dideskripsikan ( Sugiono 2004 : 49 ).

Biaya saluran distribusi diartikan sebagai kegiatan pemasaran yang berusaha memperlancar dan mempermudah penyampaian barang dan jasa dari produsen kepada konsumen, sehingga penggunanya sesuai dengan yang diperlukan ( jenis, jumlah, harga tempat, dan saat dibutuhkan ).

Distribusi merupakan aktivitas pemasaran yang mampu :

1. Menciptakan nilai tambah produk melalui fungsi – fungsi pemasaran yang dapat merealisasikan kegunaan / utilitas bentuk, tempat dan waktu, ada kepemilikan .

2. Memperlancar arus saluran pemasaran secara fisik dan non fisik. Saluran distribusi yang dipergunakan oleh produsen untuk memasarkan barang dan jasanya, sehingga produk tersebut dapat sampai ditangan konsumen sasaran dalam jumlah dan jenis yang dibutuhkan pada waktu diperlukan dan ditempat yang tepat.

Sumber : Kotler dan Armstrong (2009)

Gambar 1.1 Kerangaka konseptual pengaruh biaya saluran distribusi terhadap tingkat penjualan

E. Tujuan dan Manfaat Penelitian

1. Tujuan yang ingin dicapai dari penelitian ini adalah:

Untuk mengetahui pengaruh biaya saluran distribusi terhadap volume penjualan pada PT.Tabita Jaya Medan.

Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah: a. Bagi Perusahaan

Memberikan sumbangan pikiran, dan saran yang berkaitan dalam suatu kegiatan yang berdasarkan kebijakan didalam bidang pemasaran.

b. Bagi Pihak Lain

Memberikan informasi bagi pihak yang ingin menggunakanya sebagai bahan pembanding, ataupun pelengkap untuk penelitian selanjutya.

Biaya Transportasi (x1)

Biaya Gudang ( x2 )

Biaya Pengepakan( x3 )

c. Bagi Penulis

Menambah pengetahuan dan pemahaman penulis tentang biaya saluran distribusi yang berkaitan dengan penjualan. Secara tepat dengan membandingkan antara teori-teori yang diterima dalam perkuliahan dengan praktek yang sebenarnya yang terjadi dalam perusahaan.

F. Metode Penelitian

1. Batasan Operasional

Batasan operasional penelitian yang ditetapkan adalah Pengaruh yang signifikan terhadap volume penjualan pada PT. Tabita Jaya Medan.

2. Definisi Operasional Variabel

Definisi operasional digunakan untuk membatasi ruang lingkup yang diteliti dan bermanfaat untuk mengarahkan pengukuran variabel yang bersangkutan.

Adapun definisi variabel yang digunakan dalam penelitian ini adalah:

1. Biaya transportasi yaitu biaya yang dikeluarkan oleh perusahaaan untuk mengangkut pupuk sampai ke distributor.

2. Biaya gudang yaitu biaya yang dikeluarkan atas pemakaian gudang sebelum produk tersebut disalurkan kepada konsumen.

3. Biaya pengepakan yaitu biaya yang dikeluarkan untuk membayar tenaga kerja dalam melakukan pengepakan produk.

3 .Tempat dan Waktu Penelitian

Penelitian ini dilakukan Pada PT. Tabita Jaya Medan jalan menteng penelitian ini dimulai bulan Februari sampai dengan Maret 2010.

4. Jenis Data

Dalam penelitian ini penulis menggunakan penelitian kuantitatif yaitu penelitian yang terbatas pada usaha pengungkapan suatu masalah dan keadaan sebagaimana adanya, sehingga hanya merupakan penggungkapan fakta. Dalam hal ini penelitian dilakukan untuk memperoleh gambaran yang sebenarnya mengenai manfaat biaya saluran distribusi.

Jenis data yang dikumpulkan terdiri dari data primer dan data skunder: a. Data primer adalah data yang diperoleh langsung dari sumber pertama

yaitu respon yang membutuhkan pengolahan lebih lanjut. Data ini berupa hasil wawancara dan struktur organisasi perusahaan.

b. Data skunder adalah pelengkap bagi data primer yaitu data yang diperoleh dalam bentuk yang sudah jadi. Periode waktu data ini berupa laporan data.

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: a. Teknik Wawancara yaitu dengan melakukan tanya jawab dengan

pihak-pihak tertentu dalam perusahaan.

6. Metode Analisis Data

Dalam analisis data yang telah dikumpulkan untuk penulisan skripsi ini, penulis menggunakan metode sebagai berikut:

a. Metode analisis deskriptif yaitu metode yang penganalisannya dilakukan dengan cara mengumpulkan, mengklasifikasi, menganalisis dan menginterprestasikan data sehingga dapat memberikan gambaran yang jelas mengenai masalah yang dihadapi.

b. Analisis statistik regresi berganda

Metode regresi berganda digunakan untuk melihat bagaimana pengaruh biaya transportasi, biaya gudang, pengepakan terhadap tingkat penjualan pada PT.Tabita Jaya Medan.

Y = a + b1x1 + b2x2 + b3x3 e

Dimana:

Y = Tingkat penjualan produk X1 = Biaya transportasi

X2 = Biaya gudang

X3 = Biaya pengepakan

B1.3 = Koefisien regresi

e = Standar error a = Konstanta c. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel bebas dan variabel terikat atau keduanya mendekati distribusi normal atau tidak

2. Uji Heteroskedastisitas

Uji ini digunakan untuk mengetahui model regresi, terjadi karena ketidaksamaan varians dari residual suatu pengamatan kepengamatan yang lain. Jika varians dari residual suatu pengamatan kepengamatan lain tetap, maka disebut homokedastisitas.

3. Uji Autokorelasi

Uji ini digunakan untuk mengetahui model regresi linear ada korelasi yaitu antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya) 4. Uji Multikolinearitas

Uji ini digunakan untuk mengetahui pada sebuah model regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain.

Model regresi yang memenuhi asumsi klasik akan digunakan untuk menganalisis data melalui uji yang akan dilakukan sebagai berikut:

a.Uji-F

dimasukkan kedalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Uji ini untuk melihat secara bersama-sama pengaruh secara signifikan dari variabel independen yaitu ( X1,X2,X3 ) berupa variabel biaya transportasi,

variabel biaya gudang, dan variabel biaya pengepakan variabel biaya penjulan yaitu variabel dependen (y). Melalui uji statistik dengan menggunakan beberapa langkah sebagai berikut:

H0:b1 = b 2= b3 = 0

Artinya secara bersama-sama tidak terdapat pengaruh yang signifikan dari variabel biaya transportasi, variabel biaya gudang, variabel biaya pengepakan terhadap tingkat penjualan produk variabel dependen (y)

H0:b1# b2 # b3 # 0

Artinya secara bersama-sama terdapat pengaruh yang signifikan dari variabel independen yaitu (X1,X2,X3) beupa variabel biaya transportasi,

variabel biaya gudang, variabel biaya pengepakan terhadap tingkat penjualan.

Kriteria Pengambilan Keputusan H0 diterima, apabila F hitung < F tabel

Ha diterima, apabila F hitung > F tabel

b.Uji-t ( uji parsial )

Artinya secara parsial tidak terdapat pengaruh yang signifikan dari variabel independen (X1,X2,X3) berupa variabel biaya transportasi,

variabel biaya gudang, variabel biaya pengepakan terhadap tingkat penjualan.

H0 : b1 # b2 # b3 # 0

Artinya secara parsial terdapat pengaruh yang signifikan dari variabel independen, yaitu (X1,X2,X3) berupa variabel biaya transportasi, variabel

biaya gudang, variabel biaya pengepakan terhadap tingkat penjualan. Kriteria Pengambilan Keputusan

H0 diterima, apabila t hitung< t tabel

Ha diterima, apabila t hitung > t tabel

c. Koefisien Determinasi

Sugiyono ( 2004:157) mengatakan koefisien determinasi merupakan ukuran untuk mengetahui kesesuaian atau ketetapan hubungan antara variabel bebas dengan variabel terikat pada suatu persamaan regresi. Koefisien determinasi digunakan untuk melihat seberapa besar pengaruh variabel terikat. Dengan kata lain, koefisien determinasi digunakan untuk mengukur besarnya pengaruh variabel bebas terhadap variabel terikat.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Ramadhini (2005) melakukan penelitian dengan judul pengaruh saluran distribusi Terhadap Volume Penjualan Pada PT. Juta Jelita Medan. Adapun metode yang dipergunakan dalam penelitian ini adalah metode deskriptif, regresi, korelasi, determinasi, dalam kurun waktu lima tahun. Dengan menggunakan variabel dependen yaitu transportasi, gudang dan pemuatan sedangkan variabel independennya adalah penjualan. Didalam penelitian ini terdapat perbandingan antara biaya saluran distribusi dengan volume penjualan.

Penelitian yang ada hubungan dengan biaya saluran distribusi yang dilakukan oleh Kurniawan (2003) dengan bentuk judul penelitian Analisis Saluran Distribusi Dalam Meningkatkan Volume penjualan Pada PT. Medan Sumber Alam Semesta. Dari hasil penelitian tersebut dapat dilihat bahwa biaya saluran distribusi dapat meningkatkan volume penjualan di PT. Medan Sumber Alam semesta.

B. Pengertian Biaya

Berdasarakan pengertian diatas dapat diketahui bahwa telah terjadi pengorbanan ekonomi untuk mencapai suatu manfaat

2. Penggolongan Biaya

Penggolongan biaya tergantung untuk apa biaya itu digunakan dan tidak semua biaya dapat digunakan untuk menyajikan informasi biaya.

Adapun biaya yang sering dilakukan adalah dengan kegiatan / aktivitas perusahaan adapun fungsi tersebut adalah sebagai berikut:

a. Fungsi Produksi yaitu fungsi yang berhubungan dengan kegiatan pengolahan bahan baku menjadi produk selesai yang siap untuk dijual b. Fungsi Pemasaran yaitu fungsi yang berhubungan dengan kegiatan

penjualan produk selesai dengan cara yang memuaskan pembeli dan dapat memperoleh laba sesuai dengan target yang diinginkan perusahaan sampai dengan pengumpulan kas dari hasil penjualan.

c. Fungsi Administrasi dan umum yaitu fungsi yang berhubungan dengan kebijaksanaan, pengarahan kegiatan perusahaan secara keseluruhan, pengarahan dan pengawasan kegiatan perusahaan secara terpadu agar dapat berhasil guna dan berdaya guna.

d. Fungsi Keuangan yaitu fungsi yang berhubungan dengan kegiatan keuangan dan penyediaan dana yang diperlukan oleh perusahaaan.

3. Pengertian Saluran Distribusi

Saluran distribusi (saluran pemasaran ) dapat dilihat sebagai kumpulan organisasi independen yang terlibat dalam proses membuat suatu produk atau jasa tersedia untuk digunakan atau dikonsumsi (Kotler,2001:683)

Berdasarkan definisi di atas diketahui beberapa unsur penting yaitu:

1 Saluran melaksanakan dua kegiatan penting untuk mencapai tujuan yang mengadakan penggolongan produk dan mendistribusikannya. Penggolongan produk menunjukkan jumlah dari berbagai keperluan produk yang dapat memberikan kepuasan kepada pasar. Jadi, barang merupakan bagian dari penggolongan produk dan masing-masing produk mempunyai satu tingkat harga tertentu.

2 Tujuan dari saluran distribusi adalah untuk mencapai pasar-pasar tertentu, jadi pasar merupakan tujuan akhir dari kegiatan saluran.

Saluran distribusi terdiri dari: Saluran langsung

Saluran langsung yaitu dimana produsen melakukan transaksi langsung dengan pelangan. Adapun Keuntungan dari saluran distribusi langsung dapat dilihat dari perbedaan yang jelas antara biaya produksi dan harga yang dibayar oleh pelanggan kepada produsen. Produsen dapat dengan mudah memperoleh atas masukan produk secara langsung.

Kerugian dari saluran distribusi langsung

c. Produsen mungkin harus menjual produknya secara kredit saat menjualnya kepada konsumen.

Saluran satu tingkat adalah peran cara berada diantara produsen dan konsumen.

Pedagang adalah perantara pemasaran yang menjadi milik produk dan kemudian menjualnya kembali.

Agen adalah perantara pemasaran yang mempertemukan pembeli dan penjual produk tanpa harus menjadi pemilik produk.

Saluran dua tingkat adalah dua perantara pemasaran berada di antara produsen dan konsumen.

Faktor-faktor yang menentukan optimalisasi saluran distribusi : a. Kemudahan dalam pengangkutan

b. Tingkat standarisasi

c. Kemampuan untuk memenuhi pesanan dari internet.

Biasanya perusahaan dalam memilih alat transportasi yang digunakan untuk mendistribusikan produk yang terdiri dari truk, kereta api, udara, air, pipa. Cara mempercepat proses saluran distribusi :

a. Mempersingkat saluran distribusi

b. Integrasi proses produksi dan distribusi.

Berdasarkan definisi diatas diketahui beberapa unsur penting yaitu:

a. Melakukan dua kegitan penting untuk mencapai tujuan yaitu mengadakan penggolongan produk dan mendistribusikannya.

b. Untuk mencapai pasar tertentu, jadi pasar merupakan tujuan akhir dari kegiatan saluran.

Tujuan saluran distribusi adalah untuk mencapai pasar-pasar tertentu, jadi pasar merupakan tujuan akhir dari kegiatan saluran.

Perusahaan yang bergerak didalam distribusi dapat berbentuk beberapa macam antara lain:

a.Agen b.Penyalur c.Distributor d.Pedagang besar

e.Anggota Perwakilan Dagang diluar negeri

Fungsi distribusi adalah suatu kegiatan pemasaran yang memerlukan pengeluarn biaya. Analisis biaya distribusi menurut fungsi pemasaran bertujuan untuk mengendalikan biaya.

Fungsi saluran distribusi terdiri dari:

b.Promosi : mengembangkan dan menyebarluaskan komunikasi persuasif berkenaan dengan suatu penawaran.

c.Kontak : menemukan dan berkomunikasi dengan pembeli prospektif. d.Mencocokkan: membentuk dan menyesuaikan penawaran terhadap

kebutuhan pembeli, termasuk kegiatan seperti manufaktur, memilih,merakit dan mengemas.

e.Negosiasi: mencapai suatu kesepakatan atas harga dan kondisi lain dari penawaran sehingga kepemilikan dapat dipindahkan.

4.Faktor-faktor yang mempengaruhi pemilihan saluran distribusi

Adapun faktor – faktor yang mempengaruhi pemilihan saluran distribusi menurut (Tjiptono, 2002: 189) :

a. Pertimbangan pasar

Pasar merupakan faktor penentu yang mempengaruhi pemilihan saluran distribusi oleh manajemen. Beberapa faktor pasar yang harus dipertimbangkan adalah :

1). Jenis Pasar

2). Jumlah Pelangan Potensial

Perusahaan dapat mengadakan penjualan secara langsung kepada pemakai jika jumlah konsumen relatif kecil dalam pasarnya. Hal ini biasanya membuat suatu perusahaan semakin beruntung, karena dapat menghemat biaya yang besar.

3). Konsentrasi Geografis Pasar

Pasar dapat dibagi ke dalam beberapa konsentrasi secara geografis, seperti industri tekstil, industri kertas, dan lainnya. Pada daerah konsentrasi yang mempunyai tingkat kepadatan yang tinggi dapat menggunakan distribusi industri, pemakai kertas dan tekstil secara relatif tidak terbatas jumlahnya. Pemasar cenderung mendirikan cabang-cabang penjualan dipasar yang berpenduduk padat dan menggunakan perantara untuk pasar yang

berpenduduk jarang.

4). Jumlah dan Ukuran Pesanan

Volume penjualan dari sebuah perusahaan akan sangat berpengaruh terhadap saluran yang dipakainya. Apabila volume yang dibeli oleh pemakai industri tidak begitu besar atau relatif kecil, maka perusahaan dapat menggunakan distribusi indu stri.

b. Pertimbangan Produk 1). Nilai Unit

Semakin rendah nilai unit maka saluran distribusinya semakin panjang. Namun jika produk yang nilai unitnya rendah dijual dalam kuantitas besar atau dikombinasikan dengan barang-barang lain sehingga jumlah pesanaan total menjadi besar, maka saluran distribusi yang pendek secara ekonomis lebih feasible. Produsen cenderung untuk menggunakan saluran distribusi yang panjang jika unit dari barang yang dijual relatif rendah.

2). Mudah Rusaknya Produk

Perusahaan tidak perlu menggunakan perantara dalam saluran distribusinya jika produk yang dijual mudah rusak. Apabila ingin menggunakannya maka harus dipilih perantara yang memilih fasilitas penyimpanaan yang cukup baik, karena dengan fasilitas penyimpanan yang baik maka suatu produk akan dapat bertahan lama.

3). Sifat Teknis Produk

4). Besar dan Beratnya Produk

Manajemen harus mempertimbangkan ongkos angkut dalam hubungannya dengan nilai produk secara keseluruhan dimana besar dan beratnya produk sangat menentukan. Apabila ongkos angkut terlalu besar dibandingkan dengan nilai produk secara total sehingga terdapat beban yang berat bagi perusahaan, maka sebahagian beban tersebut dapat dialihkan kepada perantara. Dengan demikian perantara ikut menanggung ongkos angkut. 5). Standart Produk dan Produk Pesanan

Perlu diadakan sejumlah persediaan pada penyalur jika produk yang dijual berupa produk standart. Demikian sebaliknya jika produk yang dijual berdasarkan pesanan maka penyalur tidak perlu mengadakan persediaan. 6). Luasnya Produk Line

Perusahaan yang membuat satu macam produk saja dapat menggunakan pedagang besar sebagai penyalurnya, tetapi jika macam produknya banyak maka perusahaan dapat menjual langsung kepada para pengecer.

c. Pertimbangan Tentang Perantara 1). Jasa yang Diberikan Perantara

Produsen akan bersedia menggunakan perantara sebagai penyalur jika perantara tersebut mau memberikan pelayanan yang lebih baik, misalnya dengan menyiapkan fasilitas penyimpanan. Produsen hendaknya memilih perantara yang memberikan jasa pemasaran yang tidak bisa dilakukan perusahaan secara teknis maupaun ekonomis.

menjual produk saingannya, tetapi dapat membawa produknya dalam persingan dan bersedia menjualkan lebih banyak produk perusahaan.

Kesulitan yang dihadapi adalah bahwa seringkali perantara yang diinginkan produsen tersebut juga menyalurkan produk-produk yang bersaing dan mereka tidak bersedia menambah lini produknya.

3). Sikap perantara terhadap kebijakan perusahaan

Produsen dapat memilih perantara sebagai penyalur, jika perantara tersebut bersedia menerima resiko turunnya harga atau resiko lainnya. Hal ini akan menyebabkan tanggung jawab produsen menjadi lebih ringan dalam menghadapi berbagai macam resiko. Kadang-kadang pilihan saluran distribusi produsen menjadi terbatas karena kebijakan pemasarannya tidak bisa diterima oleh perantara- perantara tertentu.

4). Volume Penjualan

Produsen cenderung memilih perantara yang dapat menawarkan produknya dalam volume yang lebih besar untuk jangka waktu lama, sehingga dapat menimbulkan keuntungan yang berkepanjangan.

5). Biaya

mana yang paling tepat ataupun cocok untuk melakukan penyaluran barang tersebut.

d. Pertimbangan Perusahaan 1).Sumber-sumber Financial

Sebuah perusahaan yang kuat dari segi finansialnya dapat menggunakan perantara yang lebih sedikit dibandingkan dengan perusahaan yang lemah finansialnya. Hal ini karena dengan dana yang cukup, maka perusahaan dapat menangani angkutan penjualan sendiri serta memberikan kredit dan memberikan gudang sendiri. Lain halnya dengan perusahaan yang lemah finansialnya, maka jasa-jasa seperti ini biasanya dilakukan oleh perantara. 2).Kemampuan Manajemen

Pemilihan saluran juga dapat dipengaruhi oleh pengalaman dan kemampuan pemasaran dari pihak manajemen perusahaan. Perusahaan yang menjual produk baru atau ingin memasuki pasar baru biasanya lebih suka menggunakan perantara. Hal ini disebabkan karena umumnya para perantara sudah mempunyai pengalaman, sehingga manajemen dapat mengambil pelajaran dari mereka.

3).Tingkat Pengendalian yang Diinginkan

4).Jasa yang Diberikan Penjual

Keputusan-keputusan produsen tentang saluran distribusi sering dipengaruhi oleh jasa-jasa pemasaran yang biasa diberikan kepada perantara. Apabila produsen bersedia memberika servis yang lebih baik seperti membagi etalase (ruang peragaan), mencarikan pembeli untuk perantara, maka akan banyak perantara yang bersedia menjadi penyalurnya.

5).Ukuran Perusahaan

Perusahaan dapat berkembang menjadi besar akan memiliki kemampuan yang lebih besar dibidang keuangan, manajemennya dan pengawasan saluran untuk produk-produknya. Perusahaan yang besar juga mampu menggunakan saluran yang lebih pendek dari pada perusahaan kecil.

5. Kebijaksanaan Harga dan Fungsi Harga Dalam Saluran Distribusi a. Kebijaksanaan harga didalam saluran distribusi

Penjual atau pedagang harus memperhatikan biaya, keuntungan, volume penjualan, dan sebagainya yang berkaitan dengan harga. Harga merupakan faktor yang paling menentukan pembeliaan. Harga merupakan jumlah yang dibayarkan oleh sipembeli atas barang dan jasa yang ditawarkan oleh penjual. Harga juga disebut dengan nilai. Tetapi masyarakat mengukur nilai barang atau jasa didalam pertukaran digunakan uang.

b. Fungsi Harga di dalam Saluran Distribusi

tentang kekuatan barang untuk dapat menarik barang lain dalam pertukaran. Secara singkat harga adalah uang yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari produk dan pelayanannya.

Dalam pemasaran harga mempunyai empat macam fungsi, yakni:

1). Sebagai pembayaran kepada lembaga pemasaran atas jasa-jasa yang ditawarkannya.

2). Sebagai senjata dalam persaingan

3). Sebagai alat untuk mengadakan komunikasi 4). Sebagai alat pengawasan saluran distribusi

Fungsi –fungsi tersebut merupakan tanggung jawab bagi lembaga saluran, dan ini akan memberikan pengaruh pada tingkat labanya. Penggunaan harga sebagai senjata dalam persaingan memerlukan adanya kebijaksanaan yang efektif, dan dapat dipakai sebagai dasar untuk melakukan persaingan. Masing-masing lembaga saluran pemasaran harus melaksanakan secara efektif tentang kebijaksanan tersebut. Harga sebagai alat komunikasi akan mempengaruhi strategi lainnya. Dengan mengetahui suatu tingkat harga, seseorang dapat berkomunikasi dengan orang lain. Misalnya produsen menawarkan barang dengan harga tertentu kepada pedagang besar, atau pengecer yang ingin mencari barang dengan harga tertentu pada pedagang besar.

d. Faktor – faktor yang Mempengaruhi Tingkat Harga

melakukan persaingan. Masing-masing lembaga saluran pemasaran harus melaksanakan secara efektif tentang kebijaksanaan tertentu. Harga akan mempengaruhi strategi lainnya. Dengan mengetahui tingkat harga maka seseorang dapat berkomunikasi dengan orang lain. Misalnya produsen menawarkan barang dengan harga tertentu kepada pedagang besar, atau pengecer yang ingin mencari barang dengan harga tertentu pada pedagang besar.

Ada beberapa faktor yang mempengaruhi tingkat harga yang ditentukan yaitu:

1). Biaya

Biaya akan menentukan batasan harga yang lebih rendah. Pada umumya perusahaan tidak akan menentukan harga jauh dibawah biayanya, karena hal ini dapat menjurus terciptanya utang, dan akan menggunakan aktiva serta modal yang lebih besar. Kebijaksanan harga yang dipasarkan pada biaya (ditambah jumlah mark up) disebut metode cost plus.

2). Permintaan

Permintaan akan menentukan batasan harga yang lebih tinggi. Penjual harus menilai kembali posisi harganya apabila jumlah langganannya mulai berkurang atau menguarngi pembeliannya sama sekali, maka dapat mengakibatkan persediaan bertambah dan laba berkurang.

3). Persaingan

dapat disebabkan karena rendahnya permintaan. Keadaan ini mendorong perusahaan untuk ikut dalam persaingan.Bagaimanapun juga faktor persaingan ini tidak dapat diabaikan.

C. Penjualan

1.Pengertian Penjualan

Penjualan adalah suatu usaha yang terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba. Penjualan merupakan sumber hidup suatu perusahaan, karena dari penjualan dapat diperoleh laba serta usaha memikat konsumen yang diusahakan untuk mengetahui hasil produk yang diinginkan.

2. Tujuan Penjualan

Tujuan penjualan terdiri dari: 1). Meningkatkan Volome

Strategi promosi penjualan sangat bermanfaat untuk memenuhi kebutuhan jangka pendek bisnis, strategi promosi penjualan juga bisa membuat pembeli datang membeli produk

2). Meningkatkan Pembelian Ulang

3). Meningkatkan Loyalitas

Promosi loyalitas berbeda dengan strategi promosi penjualan seperti diskon langsung, promosi loyalitas lebih ke memberikan daya tarik berupa manfaat jangka panjang kepada konsuman.

4). Memperluas Kegunaan

Pada saat kegunaan awal sebuah produk atau jasa mulai mengulang anda harus segera memperluas produk atau jasa.

3.Strategi Penjualan

Strategi penjualan berkaitan dengan masalah-masalah perencanaan, pelaksanaan, dan pengendalian komunikasi persuasif dengan pelanggan. Strategi promosi ini biasanya untuk menentukan proporsi personal selling, iklan, dan promosi penjualan.

Ada enam strategi pokok dalam strategi penjualan yaitu: 1). Strategi pengeluaran promosi

2). Strategi bauran promosi 3). Strategi pemilihan media 4). Strategi kopi periklanan 5). Strategi penjualan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Perusahaan

PT. Tabita Jaya Medan merupakan salah satu Badan Usaha Milik Swasta yang didirikan pada tahun 1996 yang berlokasi dijalan menteng VII di Medan. Dengan Akte notaris pendirian perusahaan nomor 13 tanggal 5 Desenber 1996 dihadapan Ny. Asmah Sarbaini, SH Notaris. Dipilihnya lokasi pupuk didaerah ini, karena umumnya didaerah menteng belum ada pabrik pupuk, baik merupakan pabrik pupuk milik Swasta asing, Swasta nasional, pemerintah. Perusahaan ini bergerak dalam Agro industri. Yang akan digunakan untuk tanaman dan umumnya dipasarkan didaerah Sumatera.

PT. Tabita Jaya Medan mulai ada perkembangan yang cukup baik dari tahun ketahun, hal ini terbukti dengan jumlah pupuk yang dihasilkannya dari tahun - ketahun dengan mengalami kenaikan yang cukup tinggi.

PT. Tabita Jaya Medan memasarkan / mendistribusikan pupuk keseluruh wilayah sumatera, adapun daerah tempat pemasaran produk tersebut adalah:

PT. Tabita Jaya merupakan salah satu perusahaan pupuk dengan menyalurkan pupuk hanya ke Wilayah Sumatera, dan menyalurkan hasil produksi yang dihasilkan sendiri langsung kekonsumen / produsen lain. Dan memproduksi pupuk yang akan dijual didaerah - daerah Sumatera. Jenis – jenis pupuk yang disalurkan oleh PT. Tabita Jaya Medan. 1. Pupuk majemuk super vit tabur dengan kemasan 1 dan 5 kilogram 2. Pupuk majemuk super vit instan dengan kemasan 5 dan 25 kilogram

3. Pupuk majemuk cair kemasan 1 liter

4. Pupuk majemuk fungsi ganda kemasan 0,5 liter 5. Pupuk majemuk NPK Organik kemasan 25 kilogram. Tujuan Perusahaan

a. Memproduksi pupuk majemuk yang berkualitas dengan harapan pengadaan Pupuk yang selama ini masih di dominasi oleh pupuk tunggal yang mempunyai kelemahan dalam segi efisiensi atau volume pemakaian, harga aplikasi dan distribusinya sampai ke tingkat petani dan kebun dapat teratasi dengan baik.

b. Memenuhi kebutuhan petani dalam hal pemakaian pupuk majemuk yang banyak tergantung dari pupuk majemuk impor.

d. Pupuk majemuk Super Vit dapat diproduksi sesuai dengan pesanan dosis spesifik sehinga akan memenuhi komposisi hara yang diperlukan sesuai dengan kondisi lapangan.

B. Struktur Organisasi

Setiap perusahaan memiliki struktur organisasi, dimana struktur organisasi merupakan suatu hal yang sangat penting, sebab struktur organisasi ini menggambarkan tentang garis kekuasaan dan tanggung jawab dari atasan kepada bawahan. Dimana atasan memiliki tanggung jawab untuk mengkoordinir bawahan. Struktur organisasi ini sangat menentukan berhasilnya suatu perusahaan dan sangat diperlukan untuk kegiatan dengan melakukan kerjasama antara atasan dengan bawahan. Keberadaan struktur organisasi sangat penting untuk masalah pembagian tugas didalam suatu perusahaan.

PT. Tabita Jaya Medan berpusat didaerah Medan dan luar medan dengan dipimpin oleh Direksi yang berada dibawah pengawasan Dewan komisaris. Dewan komisaris merupakan pemegang saham yang ditunjuk untuk mewakili pemerintah dalam menjalankan kegiatan operasionalnya dewan Direksi dibantu oleh pimpinan umum yang mengepalai produksi.

PT. Tabita Jaya Medan berkedudukan dijalan Menteng VII dengan struktur organisasi garis yang berarti ada perintah dari atasan langsung kepada bawahan.

dengan kemajuan perusahaan. Bagian Sumber Daya Perusahaan terus melakukan rekruitmen dan peningkatan kesehjateraan. Seluruh karyawan telah mengikuti program jamsostek dan khusus staf agronomis / Marketing di ikutkan program asuransi kecelakaan mengingat para Agronomis/ Marketing bekerja memakai kendaraan roda empat dan setiap saat melakukan perjalanan dinas untuk sosialisasi produk ataupun penjualan produk.

Adapun berikut ini penulis lampirkan struktur organisasi pada PT. Tabita Jaya Medan yang dapat dilihat pada Gambar 3.1

Sumber : PT. Tabita Jaya Medan

C. Uraian Tugas

Untuk bentuk struktur organisasi pada PT. Tabita Jaya Medan akan dijelaskan bagian - bagian dari PT. Tabita Jaya Medan :

1.Direktur

a. Membangun perusahaan menjadi lebih baik untuk masa yang akan datang b. Melaksanakan prinsip tata kelola yang baik disemua jajaran

c. Meningkatkan nilai perusahaan melalui kinerja yang baik

d.Menetapkan sistem sarana dan prasarana informasi melalui teknologi informasi yang terintegrasi dan berbasis data base dan digunakan secara maksimal

2. Manajer Keuangan

a. Menjaga keseimbangan antara pertumbuhan dan profitabilitas

b. Memonitor dan mengevaluasi biaya produksi melalui pemanfaatan activity based costing

c. Mencari sumber dana untuk pertumbuhan perusahaan

d. Membuat laporan manajemen dan laporan keuangan konsolidasi 3. Manajer Produksi

a. Menetapkan dan mewujudkan sasaran strategi dibidang produksi b. Menetapkan upaya strategic dibidang produksi

4. Manajer Pemasaran

a. Menetapkan dan mengevaluasi upaya strategic dan kebijakan pemasaran serta pengadaan barang dan jasa

b. Mencari dan membina hubungan mitra bisnis ( pemasok dan pelanggan ) c. Menetapkan sistem pengendalian persediaan hasil produksi serta bahan

baku dan pelengkap

d. Menetapkan pedoman harga barang dan jasa

e. Menginformasikan kebutuhan pasar secara berkesinambungan kepada manajer produksi

5. Manajer Personalia / Umum

a. Menetapkan kebutuhan personalia sesuai dengan kebutuhan perusahaan b. Menetapkan dan melaksanakan sistem pendidikan dan pelatihan

c. Menetapkan dan melaksanakan penilaian karya d. Menetapkan sistem kompensasi

e. Menetapkan sistem rekruitmen karyawan f. Menetapkan sistem jenjang karir

g. Menetapkan program peningkatan kesehjateraan h. Menetapkan sistem survei kepuasan karyawan

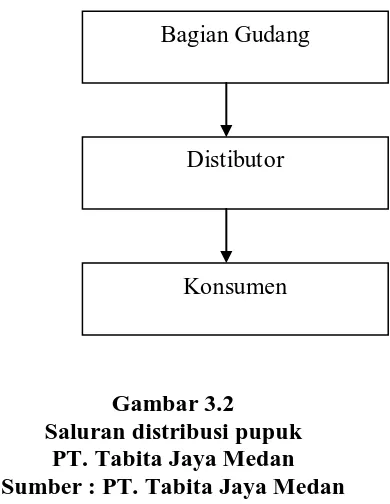

D. Kebijakan Saluran distribusi PT. Tabita Jaya Medan

Adapun tujuan yang ingin dicapai oleh perusahaan untuk memaksimalkan nilai perusahaan karena dengan memaksimumkan nilai perusahaan maka laba akan terpenuhi, tujuan ini akan tercapai jika produk yang ditawarkan dapat terjual dengan angka yang besar.

[image:46.595.207.402.305.557.2]Saluran distribusi yang digunakan untuk menyalurkan pupuk dapat dilihat pada bagan berikut:

Gambar 3.2 Saluran distribusi pupuk

PT. Tabita Jaya Medan Sumber : PT. Tabita Jaya Medan

Gambar diatas dapat dilihat saluran distribusi PT. Tabita Jaya Medan 1. Pupuk tersebut diproduksi langsung

2. Pupuk yang sudah dalam berbentuk kantong selanjutnya disimpan di dalam gudang

3. Distributor akan menyalurkan pupuk tersebut untuk dipasarkan kedaerah – daerah lain

Bagian Gudang

Distibutor

4. Selanjutnya pupuk dibawa oleh distributor dan akan dijual kepada konsumen yang membutuhkannya.

E. Prinsip dan Strategi Penyaluran Pupuk yang Ditetapkan Perusahaan 1. Prinsip Penyaluran

Dalam menyalurkan pupuk ada lima prinsip yang ditetapkan oleh perusahaan dan harus diketahui oleh distributor agar dapat berhasil menyalurkan pupuk kepada konsumen dipasar berdasarkan prinsip-prinsip tersebut yaitu

a). Tepat Jumlah

Dosis pupuk yang diberikan pada tanaman harus sama dengan yang dibutuhkan tanaman pada waktu tertentu.

b). Tepat Jenis

Pupuk yang digunakan harus sesuai dengan apa yang diinginkan tanaman c). Tepat Tempat

Pupuk harus ditempatkan pada tempat yang tepat agar dapat diserap akar . d). Tepat Waktu

Waktu pemupukan harus disesuaikan dengan tanaman yang lainnya. e). Tepat Cara

Cara penempatan pupuk perlu dan penting diketahui agar tanaman memperoleh keuntungan maksimal dari pemberian pupuk.

2. Stategi

Dalam mendukung suksesnya penyaluran distribusi maka strategi yang digunakan adalah:

b). Harga bersaing

c). Waktu persediaan tepat d). Servis baik

Faktor yang mempengaruhi penjualan :

1. Kemampuan dari karyawan menghasilkan produk 2. Jenis produk yang ditawarkan jumlahnya terbatas 3. Harga dari perusahaan dengan perusahaan bersaing 4. Adanya pelayanan yang berkualitas.

F. Hambatan-hambatan yang dihadapi PT. Tabita Jaya Medan dalam menyalurkan produknya

PT. Tabita Jaya Medan dalam menyalurkan hasil produksinya mengalami beberapa hambatan, antara lain :

1. Terbatasnya dana prasarana dalam menerapkan seluruh kebijaksanaan bauran pemasaran sesuai dengan apa yang diharapkan oleh perusahaan

2. Kurang terjaminnnya kontinuitas produk, hal ini disebabkan karena adanya kendala berupa keterlambatan pengiriman, informasi yang kurang akurat yang menyebabkan tidak terpenuhinya permintaan dari pelanggan

4. Adanya persaingan dalam menjual hasil produksinya karena ada beberapa perusahaan yang menghasilkan produk yang sama.

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

Gambaran umum dari PT. Tabita Jaya Medan yang terdapat pada bab sebelumnya akan dianalisis dan dievaluasi pada bab ini. Pada bab ini penulis akan menganalisis hipotesis yang telah dibuat sebagai jawaban sementara untuk menguji kebenarannya, hipotesis yang telah diambil tersebut akan dianalisis dengan menggunakan deskriptif dan kuantitatif.

B. Analisis Deskriptif

PT. Tabita Jaya Medan merupakan salah satu perusahaan yang bergerak dibidang Agro industri yang berlokasi di Medan dengan penyaluran distribusi kedaerah – daerah sumatera seperti, padang dan palembang. Saluran distribusi yang digunakan oleh perusahaan tersebut adalah saluran distribusi langsung yang akan dikaitkan dengan pertimbangan biaya.

PT. Tabita Jaya Medan dalam menjual dan memasarkan produknya, dengan melakuakan periklanan kedaerah – daerah dengan cara melalui media massa seperti surat kabar. Hal ini dilakukan untuk mencari pelanggan baru dan memperluas pangsa pasar dan menambah lokasi pemasaran

biaya maka perusahaan akan sulit melakukan kegiatan distribusi fisik. Maka perusahaan perlu melakukan distribusi fisik agar biaya distribusi dapat ditekan serendah mungkin, sehingga dapat memaksimalkan biaya didalam perusahaan.

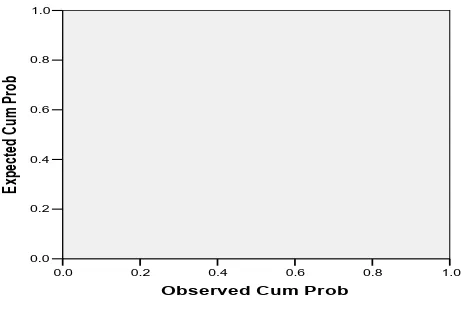

Penulis akan melakukan Uji asumsi klasik yang terdiri dari: 1. Uji Normalitas

Uji Normalitas bertujuan untuk melihat apakah model regresi, variabel pengganggu atau residual berdistribusi normal

[image:51.595.209.440.421.576.2]a.Analisis Grafik

Tabel 4. 11

1.0 0.8 0.6 0.4 0.2 0.0

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0 Ex pe ct ed C um P ro b

Dependent Variable: Tingkat Penjualan

Normal P-P Plot of Regression Standardized Residual

Apabila data menyebar disepanjang garis maka dinyatakan normal. Pada gambar 4.11 terlihat bahwa data menyebar disepanjang garis maka data tersebut dikatakan

b.Anlisis Statistik

Tabel 4.12

Uji Normalitas Data (Analisis Statistik Data)

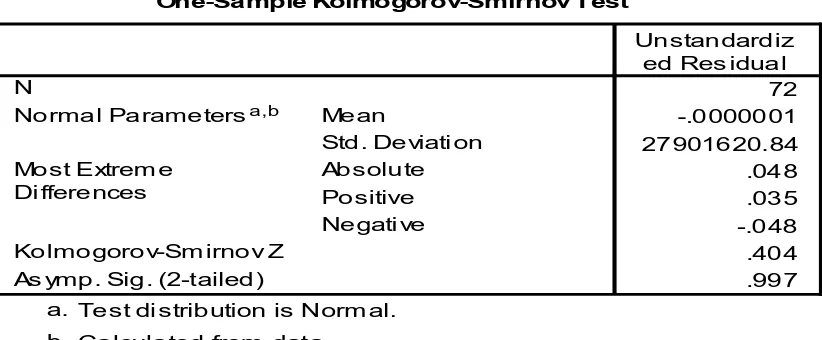

One-Sample Kolmogorov-Smirnov Test

72 -.0000001 27901620.84 .048 .035 -.048 .404 .997 N Mean

Std. Deviati on

Normal Parametersa,b

Absolute Positive Negati ve Most Extrem e

Di fferences

Kolmogorov-Sm irnov Z As ymp. Sig. (2-tailed)

Unstandardiz ed Res idual

Test di stribution is Norm al. a.

Calculated from data. b.

Dari Hasil pengujian terlihat besarnya Kolmogrov – Smirnov adalah 0,404 dan signifikan pada 0,997 ( nilai sig harus diatas 0,05). Hal ini berarti H0 diterima

yang berarti data residual berdistribusi normal. 2. Uji Heteroskedastisitas

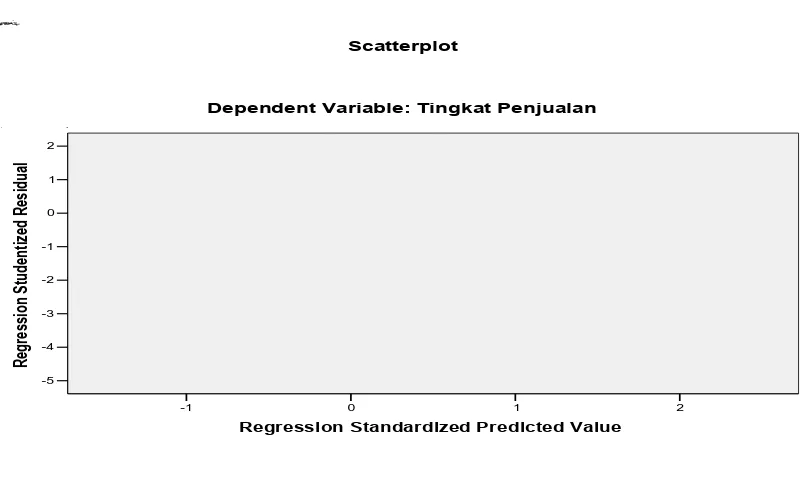

a. Pendekatan Grafik

2 1

0 -1

Regression Standardized Predicted Value 2 1 0 -1 -2 -3 -4 -5 R eg re ss io n St ud en tiz ed R es id ua l

Dependent Variable: Tingkat Penjualan Scatterplot

[image:53.595.119.521.142.388.2]Sumber: Hasil Penelitian Diolah 2010 Gambar: 4.2 Uji Heteroskedastisitas

b. Pendekatan Statistik

Tabel 4.2.1

Uji Heteroskedastisitas dengan pendekatan Statistik

Coefficientsa

-9E+008 1E+008 -8.930 .000

11.399 1.156 .588 9.859 .000

738.269 97.276 .641 7.589 .000

-21.555 13.015 -.180 -1.656 .102

(Constant) Transportasi Gudang Pengepakan Model 1

B Std. Error

Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: Tingkat Penjualan a.

Menurut Ghozali ( dalam Sugiono, 2004 ) Jika variabel independent signifikan terjadi secara statistik mempengaruhi variabel dependent, maka ada indikasi terjadi Heteroskedastisitas. Dari hasil pengujian terlihat terjadi Heteroskedastisitas, karena variabel Transportasi X1 dan variabel Gudang X2 kecil

dari 0,05 ( terkena Heteroskedastisitas sig < 0,05) yang berarti ada variabel independent yang tidak signifikan dan variabel Pengepakan X3 besar dari 0,05

( tidak terkena Heteroskedastisitas sig > 0,05) 3.Uji Multikolinearitas

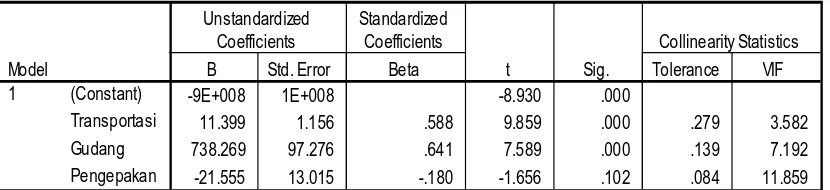

Tabel 4. 31 Uji Multikolinearitas

Coefficientsa

-9E+008 1E+008 -8.930 .000

11.399 1.156 .588 9.859 .000 .279 3.582

738.269 97.276 .641 7.589 .000 .139 7.192

-21.555 13.015 -.180 -1.656 .102 .084 11.859

(Constant) Transportasi Gudang Pengepakan Model 1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Tingkat Penjualan a.

Dengan melihat nilai Variance Inflation Factor (VIF). Pada umumnya jika VIF > 5, maka variabel tersebut mempunyai persoalan mutikolinearitas dengan variabel bebas lainnya. Pada output SPSS bagian Collinearity, tidak semua angka VIF < 5 . Dapat dilihat bahwa varibel Transportasi tidak terkena mutikolinearitas ( VIF < 5) sedangkan variabel Gudang dan variabel Pengepakan terjadi mutikolinearitas (VIF >5). Sedangkan perhitungan nilai toleransi menunjukkan ada variabel indefendent yang nilainya kurang dari 0,1 yaitu variabel pengepakan yang berarti ada korelasi antar variabel indefendent yang nilainya kurang dari 95%.

C.Analisis Statistik regresi berganda

Analisis ini digunakan dengan maksud meramalkan bagaimana keadaan ( naik – turunnya) variabel defendent bila 2 atau lebih variabel indefendent dimanipulasi dan untuk mengetahui seberapa besar biaya transportasi (X1), biaya

Pengaruh parsial dapat diketahui melalui analisis regresi linear berganda sebagai berikut: e X b X b X b a

Y = + 1 1 + 2 2 + 3 3 +

Dimana:

Y = Tingkat penjualan X1 = Biaya transportasi

X2 = Biaya gudang

X3 = Biaya pengepakan

b.1 = Koefisien biaya transportasi

b.2 = Koefisien biaya gudang

b.3 = Koefisien biaya pengepakan

e = Standar error a = Konstanta

[image:56.595.111.545.603.666.2]Berdasarkan analisis regresi linier berganda yang diambil diatas dengan menggunakan SPSS terhadapa data – data yang ada, maka diperoleh hasil sebagai berikut:

Tabel 4.41

Model Summaryb

.966a .932 .929 28510455.2 .932 313.015 3 68 .000 .836 Model

1

R R Square

Adjusted R Square

Std. Error of the Estimate

R Square

Change F Change df1 df2 Sig. F Change Change Statistics

Durbin-W atson

Predictors: (Constant), Pengepakan, Transportasi, Gudang a.

Dependent Variable: Tingkat Penjualan b.

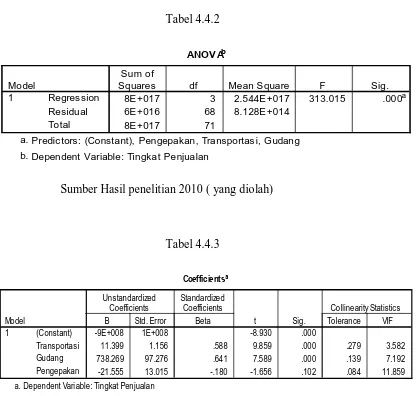

Tabel 4.4.2

ANOV Ab

8E +017 3 2.544E +017 313.015 .000a

6E +016 68 8.128E +014

8E +017 71

Regres sion Residual Total Model 1 Sum of

Squares df Mean S quare F Sig.

Predic tors: (Constant), Pengepakan, Transportas i, Gudang a.

Dependent Variable: Tingkat Penjualan b.

Sumber Hasil penelitian 2010 ( yang diolah)

Tabel 4.4.3

Coefficientsa

-9E+008 1E+008 -8.930 .000

11.399 1.156 .588 9.859 .000 .279 3.582

738.269 97.276 .641 7.589 .000 .139 7.192

-21.555 13.015 -.180 -1.656 .102 .084 11.859

(Constant) Transportasi Gudang Pengepakan Model 1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Tingkat Penjualan a.

[image:57.595.111.539.156.236.2]Sumber: Hasil Penelitian 2010 ( yang diolah)

Tabel 4.4.4

Descriptive Statistics

4E+008 107374122.7 72

3E+007 5538321.600 72

1488333 93281.340 72

5144292 895249.803 72

Tingkat Penjualan Transportasi Gudang Pengepakan

[image:57.595.195.512.610.706.2]Pada tabel 4.4.4 diatas maka diperoleh persamaan regresi berganda sebagai berikut:

Y = -9E+008 + 11,399(X1) +736,269 (X2) + (-21,555) (X3)

C. Interpretasi Koefisien Regresi

a. Koefisien variabel X1 ( biaya transportasi ) positif sebesar 11,399, artinya X1

mempunyai pengaruh positif, jika biaya transportasi bertambah Rp 1- (cateris paribus) maka tingkat penjualan akan naik sebesar Rp. 11,399

b. Koefisien variabel X2 (biaya gudang) positif sebesar 738, 269 artinya X2

mempunyai pengaruh positif, jika biaya gudang bertmbah Rp. 1 (cateris parbus ) maka tingkat penjualan akan naik sebesar Rp. 738,269

c. Koefisien variabel X3 ( biaya pengepakan ) negatif sebesar 21,555, artinya X3

mempunyai pengaruh negatif, jika biaya pengepakan bertambah Rp 1- (cateris paribus) maka tingkat penjualan akan turun sebesar Rp. Rp. 21,555

D. Pengujian Hipotesis 1. Uji F ( Uji serampak )

Uji F dilakukan untuk mengetahui variabel biaya transportasi (X1), biaya

gudang (X2) dan biaya pengepakan (X3) secara serempak mempengaruhi variabel

tingkat penjualan (Y). Model hipotesis yang digunakan dalam penelitian ini adalah:

1.H0: b1=b2=b3=0, artinya variabel bebas bersama-sama tidak berpengaruh

2.H0 : b1≠b2≠b3=0, artinya variabel bebas secara bersama-sama berpengaruh

signifikan terhadap variabel terikat.

3. Penetuan level pengujian α= 5 % dengan derajat kebebasan( n-k) 4. Penetuan statistik penguji F statistik

5. Kriteria pengambilan keputusan

H0 : diterima, apabila F hitung < F tabel

Ha : diterima, apabila F hitung > F tabel

6. Kesimpulan

Hasil Pengujian Statistik a. H0: b1 = b2 = b3 = 0

Ha :b1≠b2≠b3 = 0

b. α = 5 % df = (n-k) = (72-3) = 69 F tabel = 2,74

c. Statistik Penguji F hitung = 313,015

d. Kriteria pengambilan keputusan H0 diterima, apabila F hitung < F tabel

Ha diterima, apabila F hitung > F tabel

e. Kesimpulan:

Terima Ha dan tolak H0 karena F hitung > F tabel ( 313,015 > 2,74), berarti tedapat

Untuk koefisien variabel biaya transportasi berengaruh positif sebesar 11,399 artinya (X1) mempunyai pengaruh positif, jika transportasi bertambah Rp1 maka

tingkat penjualan akan naik sebesar Rp.11,399

a. Koefisien variabel X1 (biaya transportasi) mempunyai pengaruh positf

terhadap tingkat penjualan.

b. Koefisien variabel X2 (Biaya gudang) mempunyai pengaruh positif

terhadap tingkat penjualan.

c. Koefisien variabel X3 (biaya pengepakan) mempunyai pengaruh yang

negatif terhadap biaya pengepakan.

Dan dapat dilihat dari penelitian terdahulu (Riana Elvanawaty Tambunan: 2003, di PT. INTAN ANDALAS WOOD INDUSTRI T. TINGGI. Bahwa penelitian terdahulu terdapat pengaruh yang signifikan terhadap biaya transfortasi, biaya gudang, biaya pengepakan terhadap variabel tingkat penjualan sedangkan pada PT. TABITA JAYA MEDAN terdapat pengaruh yang positif pada biaya transportasi dan pada biaya gudang sedangkan biaya pengepakannya berpengaruh negatif terhadap tingkat penjualan.

2. Uji t (Uji parsial)

Uji t bertujuan untuk melihat secara parsial apakah ada pengaruh yang signifikan dari variabel bebas (X1,X2,X3) terhadap variabel terikat.(Y) . Uji t dapat

disimpulkan sebagai berikut:

1.H0 :b1,b2,b3=0, artinya variabel bebas secara parsial tidak berpengaruh signifikan

H0 : b1,b2,b3≠0, artinya variabel bebas secara parsial berpengaruh signifikan

terhadap variabel terikat.

Nilai t hitung dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusan yaitu:

H0 diterima, apabila t hitung < t tabel = 5 % dan

H1 diterima, apabila t hitung > t tabel = 5 %

Nilai t hitung diperoleh dengan bantuan Program SPSS VERSi 13.0 seperti

yang terlihat pada tabel 4.43 nilai t hitung untuk variabelbiaya transportasi (X1) ,

biaya gudang (X2) dan biaya pengepakan (X3) adalah 9,859; 7,589; -1,656. Nilai t

tabel pada α = 5% adalah 1,67

Berdasarkan nilai tersebut diperoleh variabel biaya transportasi X1 t hitung (

9,859)

> t tabel (1,67), hal ini berarti variabel biaya transportasi (X1 ) berpengaruh positip

dan signifikan pada tingkat kesalahan α = 5%.Pada variabel biaya gudang ( X2) t

hitung ( 7,589) > t tabel (1,67), hal ini berarti variabel biaya gudang (X2 )

berpengaruh positip dan signifikan pada tingkat kesalahan α = 5%. Pada variabel biaya pengepakan ( X3) t hitung ( -1,656) < t tabel (1,67), hal ini berarti variabel

biaya pengepakan (X3 ) tidak berpengaruh positip dan tidak signifikan pada

tingkat kesalahan α = 5%. Perbandingan nilai kotribusi setiap variabel ( X1, X2,

X3) menunjukkan bahwa variabel biaya Transportasi

( X1 ) merupakan yang paling dominan

volume penjualan dan mencapai taraf pelayanan yang diinginkan. Dan penggunan strategis biaya distibusi fisik (efisiensi biaya saluran distribusi dapat memberikan lebih banyak).

Kepuasan pelangan karena sekuruh penghematan-penghematan biaya distribusi fisik dapat dilimpahkan kembali kepada pelangan dalam bentuk harga yang lebih rendah dengan akibat bertambahnya penjualan. Dengan demikian peningkatan biaya saluran distribusi akan berakibat pada kenaikan dari harga jual produk yang berakibat kepada penurunan jumlah penjualan.

Variabel biaya transportasi (X3) Memiliki hubungan yang signifikan terhadap

penjualan berari keadaan ini sesuai dengan yang dikatakan Kotler (2000:38) bahwa kenaikan biaya gudang akan meningkatkan jumlah penjualan yang disebabkan karena biaya transportasi yang terus mengalami kenaikan dari tahun ketahun.

Variabel biaya gudang (X2) memiliki hubungan yang signifikan terhadap

Variabel biaya pengepakan (X3) tidak memiliki hubungan yang signifikan

terhadap tingkat penjualan pupuk pada PT.Tabita Jaya Medan. Artinya bila PT. Tabita Jaya Medan akan menurunkan jumlah biaya pengepakan maka secara signifikan akan menaikan tingkat penjualan pupuk di PT.Tabita Jaya Medan. Berdasarkan hasil tabel 4.41 diperoleh nilai standardized coefficients biaya transportasi 0,588(X1) yang merupakan variabel bebas dengan nilai standardized

coefficients tertinggi dapat disimpulkan bahwa biaya gudang memiliki pengaruh yang dominan terhadap penjualan pada PT. Tabita Jaya Medan.

Dan dapat dilihat dari penelitian terdahulu (Riana Elvanawaty Tambunan: 2003, di PT. INTAN ANDALAS WOOD INDUSTRI T. TINGGI. Bahwa penelitian terdahulu terdapat pengaruh yang signifikan terhadap biaya transfortasi, biaya gudang, biaya pengepakan terhadap variabel tingkat penjualan sedangkan pada PT. TABITA JAYA MEDAN terdapat pengaruh yang positif pada biaya transportasi dan pada biaya gudang sedangkan biaya pengepakannya berpengaruh negatif terhadap tingkat penjualan.

E. Pengujian Koefisien determinasi

Model Summary

.966a .932 .929 28510455.2 .932 313.015 3 68 .000

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

R Square

Change F Change df1 df2 Sig. F Change

Change Statistics

Predictors: (Constant), Pengepakan, Transportasi, Gudang a.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Adapun kesimpulan yang dapat diperoleh dari analisis dan evaluasi yang dilakukan dalam penelitian ini adalah:

1. Dari hasil analisis data dengan menggunakan metode analisis regresi linear berganda menunjukkan hasil bahwa variabel bebas yaitu biaya transportasi, biaya gudang, berpengaruh positif terhadap tingkat penjualan pada PT.Tabita Jaya Medan sedangkan variabel biaya pengepakan berpengaruh negatif terhadap tingkat penjualan pada PT.Tabita Jaya Medan. Persamaannya sebagai berikut:

Y = -9E+008 + 11,399(X1) +736,269 (X2) + (-21,555) (X3)

2. Besarnya koefisien determinasi yaitu R2 = 92,9%. Maka dapat disimpulkan bahwa 92,9% variasi dari variabel defendent dapat dijelaskan oleh variasi variabel indefendent Sedangkan sisanya 7,1 % dipengaruhi oleh faktor – faktor lain yang tidak dimasukkan dalam model.

B. Saran

1. PT. Tabita Jaya Medan sebaiknya memperluas daerah pemasarannya diluar daerah sumatera seperti pulau jawa, mengingat begitu banyak pesaing yang juga memasarkan produk yang sejenis disamping untuk mendapatkan hasil penjualan yang maksimum. Promosi yang dilakukan oleh PT. Tabita Jaya Medan juga harus lebih gencar dan perlu menetukan harga yang sesuai dengan ketentuan yang berlaku secara nasional

2. PT. Tabita Jaya Medan sebaiknya memfokuskan pada biaya transportasi, biaya gudang karena dari hasil analisis dapat dilihat bahwa terdapat pengaruh yang positif dan signifikan antara kedua variabel tersebut terhadap penjualan pada perusahaan.

Daftar Pustaka

Hakim, Abdul, 2001, Statistik Deskriptif Untuk Ekonomi dan Bisnis, Penerbit Ekonosia Yogyakarta.

Kotler P, AB Susanto,2001, Manajemen Pemasaran di Indonesia, Jakarta: Salemba Empat

Kotler dan Armstrong,2009, Prinsip-prinsip Pemasaran, Jakarta, penerbit Erlangga.

Kuncoro, Mudrajat, 2004, Metode Riset untuk Bisnis dan Ekonomi, Jakarta: Penerbit Erlangga.

Kurniawan, (2003), Skripsi yang berjudul : Analisis Saluran Distribusi Dalam Meningkatkan Volume Penjualan Pada PT. Sumber Alam Semesta.

Masiyah, Kholmi, dan Yuningsih,2004, Akuntansi Biaya, Edisi keempat, Penerbit Universitas Muhammadiyah, Malang.

Ramadhani (2005), Skripsi yang berjudul : Pengaruh Saluran Distribusi Terhadap Volume Penjualan Pada PT. Juta Jelita Medan

Supriyono,2000, Akuntansi Biaya Pengumpulan Biaya dan Penentuan Harga, Cetakan kedua belas, Penerbit BPFE, Yogyakarta.

Sugiyono, 2004, Metode Penelitian Bisnis Bandung: CV. Alfa beta.