ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PINJAMAN LUAR NEGERI SWASTA DI INDONESIA

TESIS

Oleh

MUFIEDAH NUR

087018012/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE K

O L

A H

P A

S C

A S A R JA

N

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PINJAMAN LUAR NEGERI SWASTA DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

MUFIEDAH NUR

087018012/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PINJAMAN LUAR NEGERI SWASTA DI INDONESIA

Nama Mahasiswa : Mufiedah Nur Nomor Pokok : 087018012

Program Studi : Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

(Dr. Murni Daulay, M.Si) Ketua

(Drs. Iskandar Syarif, M.A) Anggota

Ketua Program Studi

(Dr. Murni Daulay, M.Si)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah Diuji pada

Tanggal : 23 Februari 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Murni Daulay, M.Si Anggota : 1. Drs. Iskandar Syarif, M.A

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor apa saja yang mempengaruhi pinjaman luar negeri swasta di Indonesia.

Pengumpulan data diperoleh dari data sekunder yang didapat dari laporan perekonomian Bank Indonesia dan Statistik Ekonomi Keuangan Indonesia. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Ordinary Least Square (OLS).

Hasil penelitian ini menunjukkan bahwa secara parsial diketahui terdapat pengaruh yang signifikan Pinjaman Luar Negeri Swasta terhadap kurs riil, net ekspor dan tabungan. Sedangkan interest rate differensial tidak memiliki pengaruh signifikan terhadap pinjaman Luar Negeri Swasta di Indonesia. Secara serempak variabel bebas yaitu interest rate differensial, Kurs riil, Net Ekspor dan Tabungan dapat mempengaruhi pinjaman Luar Negeri Swasta yang ditandai dengan nilai Prob (F-Statistik) sebesar 0.000 < 0.05 yang berarti secara bersama-sama Interest Rate Differensial, Kurs Riil, Net Ekspor, Tabungan dapat mempengaruhi Pinjaman Luar Negeri Swasta di Indonesia.

ABSTRACT

This study aims to analyze the factors which are affecting private foreign loans in Indonesia.

The data obtained from the Economic Report of Bank Indonesia and the Indonesian Financial Statistics. The methodl used in this study is the model with the Econometrics Ordinary Least Square (OLS).

The results of this study indicate that there are partially known to have a significant influence Private Foreign Loans on the real exchange rate, net export and saving. While interest rate differential does not have a significant influence on private foreign borrowing in Indonesia. Independent Variable simultaneously influence on interest rate differential, the real exchange rate, net export and saving may affect foreign private loans is characterized by the value of Prob (F-Statistics) for 0,000 < á 0,05 which means that jointly Interest Rate Differential, Exchange Rate real, Net Export, Saving can affect on the Private Foreign Loans in Indonesia.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis berhasil menyelesaikan tesis

yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Pinjaman Luar

Negeri Swasta di Indonesia”. Tak lupa pula shalawat dan salam penulis tujukan

kepada Nabi Besar Muhammad SAW yang telah berjuang membawa umat manusia

kepada fitrah yang benar dan jalan yang diridhoi-Nya.

Tesis ini disusun untuk memenuhi salah satu syarat untuk meraih gelas

Magister pada Sekolah Pascasarjana Magister Ekonomi Pembangunan Universitas

Sumatera Utara. Dengan selesainya penulisan tesis ini, penulis mengucapkan terima

kasih yang sebesar-besarnya kepada Ibunda H. Murti dan Ayahanda H. Bey As

Chalid yang telah mendidik dan membesarkan penulis dengan kasih sayang yang

tiada hingga. Demikian juga kepada Kakanda Zaki Mubarrak, Adinda Rafiqul Jannah,

Tasykuru Rizqa dan M. Nashir yang telah memberikan dukungan dan menjadi

motivator bagi penulis.

Dalam kesempatan ini penulis menyampaikan terima kasih yang

sebesar-besarnya kepada Ibu Dr. Murni Daulay, M.Si, selaku Ketua Komisi Pembimbing

yang telah memberikan begitu banyak sumbangan tenaga, waktu dan pikirin bagi

penulis dalam penyusunan tesis ini. Terima kasih tak terhingga juga penulis

sampaikan kepada Bapak Drs. Iskandar Syarif, M.Si. selaku Anggota Komisi

Pembimbing yang yang telah memberikan berbagai saran dan masukan serta

kemudahan kepada penulis dalam menyelesaikan tesis ini. Demikian pula ucapan

terima kasih kepada semua pihak yang telah membantu memberikan berbagai bentuk

kontribusi bagi penulis, khususnya:

1. Bapak Prof. Chairuddin P. Lubis, D.M.T.&H., Sp.A (K). Selaku Rektor

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc. selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Dr. Murni Daulay, M.Si. selaku Ketua Program Studi Magister Ekonomi

Pembangunan Universitas Sumatera Utara sekaligus Ketua Komisi

Pembimbing bagi tesis peneliti.

4. Bapak Dr. Jhoni Manurung M.S, Bapak Drs. Rahmat Sumanjaya M.Si dan

Drs. Rujiman, M.A selaku Dosen Pembanding bagi tesis peneliti.

5. Bapak/Ibu dosen yang telah menyumbangkan ilmunya, semoga berguna bagi

penulis dan amal ibadahnya diterima oleh Allah SWT.

6. Lettu Inf. Taufik Satria Nugraha, yang selalu mendukung, menemani dan

mendoakan peneliti dalam menyelesaikan tesis ini.

7. Rekan-rekan Mahasiswa Program Studi Magister Ekonomi Pembangunan

angkatan 14 yang telah memberi warna dan pelajaran dalam kehidupan

penulis selama di kampus.

8. Rekan-rekan Kelompok Tim Ekonomi Moneter Bank Indonesia Medan.

9. Semua pihak yang tidak bisa disebutkan satu persatu, semoga Allah membalas

kebaikan dengan berlipat ganda.

Medan, Februari 2010

Penulis

RIWAYAT HIDUP

Nama : Mufiedah Nur

Tempat/Tanggal Lahir : Medan/31 Oktober 1983

Alamat : Jl. Medan Area Selatan No. 157

Pekerjaan : Pegawai Swasta

Status : Belum Menikah

Nama Orang Tua

Ayah : H. Bey As Chalid

Ibu : H. Murti

Adik/Kakak

Kakak : Zaki Mubarrak, S.Sos

Adik : Rafiequl Jannah, S.T.

Tasykuru Rizqa, S.Ked

M. Nashir

Riwayat Pendidikan : 1. SD Islam Al-Ulum

2. DMP Diniyyah Putri Padang Panjang

3. M.A. Al-Mukmin

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... .. v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... ... xi

BAB I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA... 9

2.1. Pinjaman Luar Negeri Swasta... 9

2.1.1. Perkembangan Pinjaman Luar Negeri Swasta Indonesia ... 13

2.1.2. Pinjaman Luar Negeri Swasta dan Implikasi Moneter... 14

2.2. Bunga Sebagai Instrumen Moneter... 16

2.3.1. Fungsi Nilai Tukar... 19

2.3.2. Kebijakan Nilai Tukar di Indonesia ... 21

2.4. Ekspor dan Impor... 23

2.5. Tabungan... 26

2.6. Tinjauan Studi Terdahulu... 28

2.7. Kerangka Pemikiran... 35

2.8. Hipotesis... 35

BAB III. METODE PENELITIAN ... 37

3.1. Ruang Lingkup Penelitian... 37

3.2. Jenis dan Sumber Data ... 37

3.3. Metode Analisa Data... 37

3.4. Definisi Operasional Variabel... 38

3.5. Uji Kesesuaian (Test Goodness of Fit)... 39

3.6. Uji Asumsi Klasik... . 40

3.6.1. Multikolinearitas ... 40

3.6.2. Autokorelasi ... 41

3.6.3. Uji Akar-akar Unit (Uji Stasionaritas) ... 42

3.6.4. Uji Normalitas... 42

BAB IV. HASIL DAN PEMBAHASAN ... 45

4.1. Perkembangan Ekonomi ... 45

4.2. Pinjaman Luar Negeri Swasta... 51

4.3. Perkembangan Interest Rate Differensial/IRD Indonesia ... 52

4.4. Perkembangan Net Ekspor... 53

4.5. Perkembangan Kurs/Nilai Tukar ... 55

4.6. Perkembangan Tabungan Indonesia... . 61

4.7. Perkembangan Pinjaman Luar Negeri Swasta Indonesia... 63

4.8. Hasil Analisis Data dan Pembahasan... 65

4.8.1. Deskripsi Data... 65

4.8.2. Uji Asumsi Klasik ... 66

4.8.3. Uji Akar Unit ... 69

4.8.4. Uji Statistik Hasil Estimasi Model Penelitian... 71

BAB V. KESIMPULAN DAN SARAN ... 79

5.1. Kesimpulan ... 79

5.2. Saran... 80

DAFTAR TABEL

Nomor Judul Halaman

1.1. Pinjaman Luar Negeri Pemerintah dan Swasta... 6

4.1. Rangkuman Statistik Deskriptif ... 65

4.2. Hasil Uji Multikolinieritas ... 66

4.3. Hasil Uji Autokorelasi ... 67

4.4. Pengukuran Autokorelasi ... 67

4.5. Hasil Uji Jarque-Bera... 68

4.6. Hasil Uji Ramsey ... 69

4.7. Hasil Pengujian Akar-akar Unit dengan Level ... 70

4.8. Hasil Pengujian Akar-akar Unit fengan 1st Difference ... 74

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Pinjaman Luar Negeri Swasta dan Pemerintah ... 7

2.1. Kerangka Pemikiran ... 35

4.1. Perkembangan Interest Rate Differential Tahun 1998 s/d 2008 ... 53

4.2. Perkembangan Net Ekspor Tahun 1998 s/d 2008 ... 54

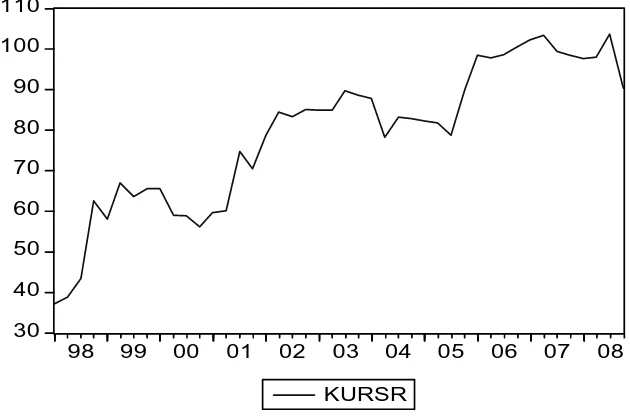

4.3. Perkembangan Kurs Riil Tahun 1998 s/d 2008 ... 60

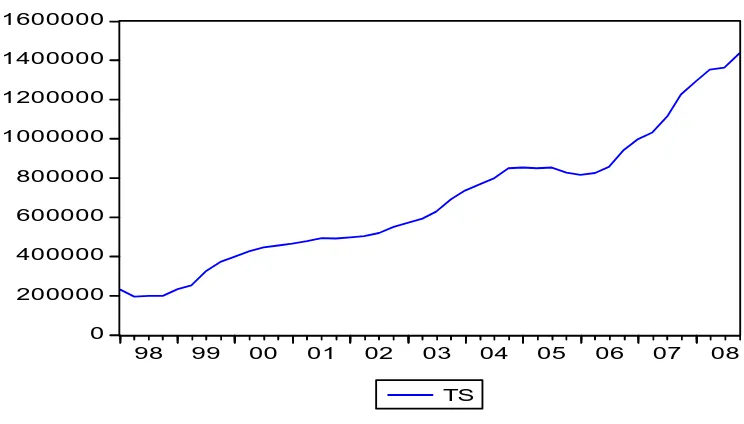

4.4. Perkembangan Tabungan Tahun 1998 s/d 2008 ... 62

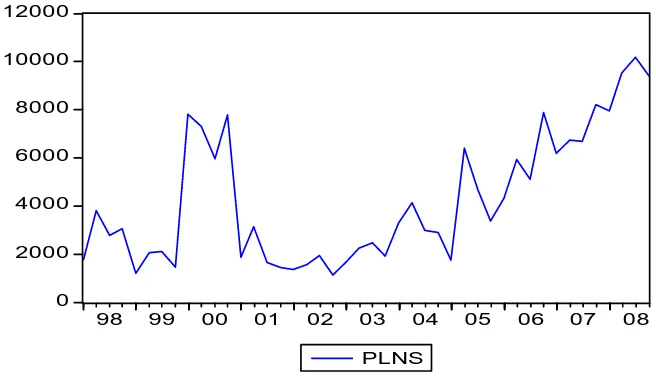

4.5. Perkembangan Pinjaman Luar Negeri Swasta Tahun 1998 s/d 2008 .... 63

4.6. Uji Normalitas Data ... 68

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Variabel ... 84

2. Regresi Berganda ... 85

3. Normalitas Data ... 86

4. Linieritas Data... 87

5. Autokorelasi ... 88

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor apa saja yang mempengaruhi pinjaman luar negeri swasta di Indonesia.

Pengumpulan data diperoleh dari data sekunder yang didapat dari laporan perekonomian Bank Indonesia dan Statistik Ekonomi Keuangan Indonesia. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Ordinary Least Square (OLS).

Hasil penelitian ini menunjukkan bahwa secara parsial diketahui terdapat pengaruh yang signifikan Pinjaman Luar Negeri Swasta terhadap kurs riil, net ekspor dan tabungan. Sedangkan interest rate differensial tidak memiliki pengaruh signifikan terhadap pinjaman Luar Negeri Swasta di Indonesia. Secara serempak variabel bebas yaitu interest rate differensial, Kurs riil, Net Ekspor dan Tabungan dapat mempengaruhi pinjaman Luar Negeri Swasta yang ditandai dengan nilai Prob (F-Statistik) sebesar 0.000 < 0.05 yang berarti secara bersama-sama Interest Rate Differensial, Kurs Riil, Net Ekspor, Tabungan dapat mempengaruhi Pinjaman Luar Negeri Swasta di Indonesia.

ABSTRACT

This study aims to analyze the factors which are affecting private foreign loans in Indonesia.

The data obtained from the Economic Report of Bank Indonesia and the Indonesian Financial Statistics. The methodl used in this study is the model with the Econometrics Ordinary Least Square (OLS).

The results of this study indicate that there are partially known to have a significant influence Private Foreign Loans on the real exchange rate, net export and saving. While interest rate differential does not have a significant influence on private foreign borrowing in Indonesia. Independent Variable simultaneously influence on interest rate differential, the real exchange rate, net export and saving may affect foreign private loans is characterized by the value of Prob (F-Statistics) for 0,000 < á 0,05 which means that jointly Interest Rate Differential, Exchange Rate real, Net Export, Saving can affect on the Private Foreign Loans in Indonesia.

BAB I PENDAHULUAN

1.1. Latar Belakang

Semenjak merdeka 1945 hingga 1966 atau selama pemerintahan Orde Lama,

ekonomi Indonesia yang bercorak agraris terjerat dalam lingkaran setan kemiskinan

atau terjerat dalam vicious circle (pendapatan rendah karena baru merdeka, hasrat

konsumsi tinggi, kemampuan menabung rendah, tingkat investasi rendah, dan

akibatnya pendapatan kembali rendah, dan seterusnya berulang-ulang) sehingga, pada

akhirnya Indonesia tetap miskin. Oleh karena itu sejak pemerintahan Orde Baru

tepatnya pada tahun 1966, dengan dipelopori oleh putera-putera terbaik Indonesia

yang waktu itu terkenal sebagai Lulusan Berkeley, pemerintah berusaha memutus

mata rantai vicious circle dengan melakukan pembangunan besar-besaran (the big

push theory) dengan cara membuka penanaman modal asing masuk ke Indonesia,

mengundang PMA masuk, dan meminjam ke luar negeri (Bank Dunia, IMF, IRBD,

dll). Alasannya bahwa tidak mungkin melakukan pembangunan dengan

mengharapkan pertumbuhan tabungan masyarakat yang terjerat dalam lingkaran setan

kemiskinan. Perlu dilakukan investasi besar-besaran meskipun harus meminjam ke

luar negeri.

Diawali dengan mengeluarkan Undang-Undang PMA 1967 dan melalui

berbagai negosiasi dengan negara-negara maju, melalui IGGI, dan terakhir dari

tahun 2000 masih terus berlangsung. Sebab dalam APBN 1999/2000 jelas terlihat

bahwa total pengeluaran untuk pembangunan sebesar Rp. 82 triliun masih bersumber

dari pinjaman luar negeri.

Secara teoritis alasan negara-negara maju untuk menyetujui pemberian

pinjaman untuk membiayai proyek-proyek pembangunan di negara dunia ketiga

termasuk Indonesia adalah untuk menciptakan lapangan kerja, pemerataan

pendapatan, dan peningkatan pertumbuhan ekonomi. Dan itu mungkin dicapai

jikalau proyek-proyek pembangunan tersebut telah diuji kelayakannya, baik dari

aspek teknologi, komersil, keuangan, ekonomi makro, manajemen, maupun dari

aspek dampak lingkungan. Dengan perkataan lain semua dana pinjaman dari luar

negeri tersebut seyogianya dapat diukur efektivitas dan efisiensinya.

Struktur utang luar negeri Indonesia telah banyak mengalami perubahan

selama tiga puluh tahun terakhir. Pada awalnya, sebagai negara yang baru

berkembang, utang luar negeri Indonesia lebih banyak dilakukan oleh pemerintah.

Pinjaman pemerintah tersebut diterima dalam bentuk hibah serta pinjaman lunak dan

setengah lunak dari negara-negara sahabat dan lembaga supranasional, baik secara

bilateral maupun multilateral. Dengan berkembangnya perekonomian Indonesia,

pinjaman yang bersyarat lunak menjadi semakin terbatas sehingga pemerintah untuk

keperluan-keperluan tertentu dan dalam jumlah yang terbatas, mulai menggunakan

pinjaman komersial dan obligasi dari kreditur swasta internasional. Selanjutnya,

dengan semakin pesatnya pembangunan dan terbatasnya kemampuan pemerintah,

langkah-langkah deregulasi di berbagai bidang yang ditempuh pemerintah terutama

sejak tahun 1980-an. Besarnya minat investasi swasta sementara sumber-sumber dana

dalam negeri terbatas telah mendukung pihak swasta melakukan pinjaman luar negeri

baik dalam bentuk penanaman modal langsung dan pinjaman komersial maupun

investasi portofolio dalam bentuk surat-surat berharga yang diterbitkan oleh swasta

domestik. Persyaratan pinjaman luar negeri swasta baik suku bunga maupun jangka

waktu pada umumnya tidak lunak. Sehingga dapat dikatakan bahwa salah satu faktor

yang menyebabkan terjadinya krisis ekonomi di Indonesia adalah karena ekonomi

nasional terlalu tergantung terhadap pinjaman luar negeri swasta.

Krisis ekonomi mengakibatkan hutang luar negeri berarti penting bagi

perekonomian nasional. Akan tetapi hutang luar negeri yang terlalu besar juga

menyebabkan Indonesia semakin terperosok dalam jurang krisis berkepanjangan.

Menurut teori Harrod Domar, hutang luar negeri di negara berkembang disebabkan

oleh ketidakcukupan tabungan domestik untuk membiayai pembangunan

(Williamson dalam Setyawan, 2005). Angka pertumbuhan (growth), diperoleh

dengan membagi tabungan domestik (saving) dengan rasio output kapital. Apabila

tabungan domestik tidak mencukupi, untuk mengejar proyeksi angka pertumbuhan

tinggi diperlukan hutang luar negeri.

Fenomena besarnya hutang luar negeri Indonesia disebabkan oleh dua hal.

Pertama, faktor internal. Pemerintah Orde Baru pada awal tahun 60-an mengesahkan

UU Penanaman Modal pada tahun 1967. UU tersebut berimplikasi terhadap arus

mengumumkan pada dunia bahwa mulai memasuki era market economy sehingga

modal asing yang termasuk di dalamnya pinjaman luar negeri sangat diharapkan.

Akan tetapi kebiasaan mengharapkan pinjaman luar negeri ini mengakibatkan

ketergantungan kronis terhadap hutang luar negeri. Kedua, faktor eksternal di mana

lembaga donor asing memandang Indonesia pada akhir 60-an mengalami masa

transisi baik secara ekonomi maupun politik, sehingga membutuhkan bantuan. Dalam

perkembangannya ketika Indonesia mengalami booming ekonomi pada awal 90-an,

para kreditur dengan senang hati memberi pinjaman kepada Indonesia. Hal ini

dikarenakan selain Indonesia termasuk good boy dalam pembayaran hutang, prospek

ekonomi Indonesia yang demikian cerah pada saat itu juga menambah optimisme

para kreditur bahwa pinjaman mereka akan memberikan penghasilan berupa bunga

dalam jumlah besar.

Selama kurun waktu 1967-1988 komposisi hutang luar negeri Indonesia

mengalami beberapa perubahan mendasar. Sumber-sumber hutang pemerintah telah

bergeser dari ketergantungan yang sangat besar terhadap hutang dari pemerintah

negara asing (official loans) ke arah pinjaman dari lembaga-lembaga keuangan

swasta yang mengenakan syarat-sayarat pinjaman komersil dan cicilan pembayaran

hutang luar negeri telah menjadi beban yang semakin berat bagi perekonomian

Indonesia semenjak tahun 1988. Meskipun Indonesia belum pernah mengalami

kesulitan mencicil hutang, dua kejutan eksternal pada awal delapan puluhan

menimbulkan antisipasi bahwa Indonesia dapat juga mengalami kesulitan itu di masa

menekan turun harga minyak pada tahun 1982 diperkirakan mempengaruhi

kemampuan Indonesia untuk mencicil hutang dalam dua atau tiga tahun setelahnya.

Krisis yang terjadi pada tahun 1997 menyebabkan penarikan modal asing

secara besar-besaran. Akibatnya nilai rupiah jatuh hingga 400% terhadap dolar AS.

Kurs Rupiah jatuh dari Rp. 2.000/US$ menjadi Rp. 14.000/US$. Inflasi melaju

sampai 78% PDB tumbuh negatif 13,13% dan pinjaman luar negeri membengkak

sampai 96% (BI, 2000). Pada saat krisis ini juga menyebabkan banyak perusahaan

defult dalam melakukan pembayaran Pinjaman Luar Negeri. Hal ini menyebabkan

hilangnya kepercayaan dari kreditur sehingga swasta tidak dapat mengakses pinjaman

luar negeri dan tidak mampu melakukan pembayaran hutang. Namun pada periode

setelah perekonomian Indonesia mulai pulih dari krisis 1997, akses swasta kepada

sumber dana luar negeri menjadi terbuka. Hal ini tergambar dari outstanding

pinjaman luar negeri swasta yang menunjukkan trend peningkatan. Berdasarkan data

dari Bank Indonesia jumlah komitmen Pinjaman Luar Negeri Swasta sejak tahun

2002 kembali mengalami peningkatan. Adapun sektor yang dominan menjadi

pengguna terbanyak pinjaman luar negari swasta adalah sektor industri sebesar

41,87% yang cenderung melakukan transaksi ekspor dan impor.

Direktur Institute for Development of Economics and Finance (INDEF) Imam

Sugema mengatakan, utang swasta ke luar negeri dinilai tidak mengkhawatirkan bila

berorientasi pada sektor ekspor. Pasalnya, meskipun memiliki utang dalam bentuk

dolar, namun pendapatan yang diterima juga dalam bentuk dolar. Kendati demikian,

moneter bila utang tersebut tidak dilindungi. Berikut gambaran Pinjaman Luar Negeri

Swasta dan Pinjaman Luar Negeri Pemerintah Indonesia.

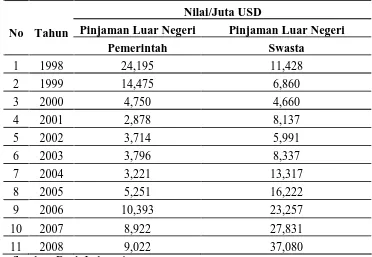

Tabel 1. Pinjaman Luar Negeri Pemerintah dan Swasta

Nilai/Juta USD

Pinjaman Luar Negeri Pinjaman Luar Negeri No

Tabel di atas menggambarkan Pinjaman Luar Negeri Pemerintah dan

Pinjaman Luar Negeri Swastas di Indonesia dari tahun 1998 s.d 2008. Berdasarkan

tabel di atas pinjaman Luar Negeri Swasta jauh lebih besar dari pada pinjaman Luar

Negeri Pemerintah tren Pinjaman Luar Negeri Swasta menunjukkan penurunan pada

saat krisis (tahun 1998) dan mengalami peningkatan kembali di akhir tahun ini.

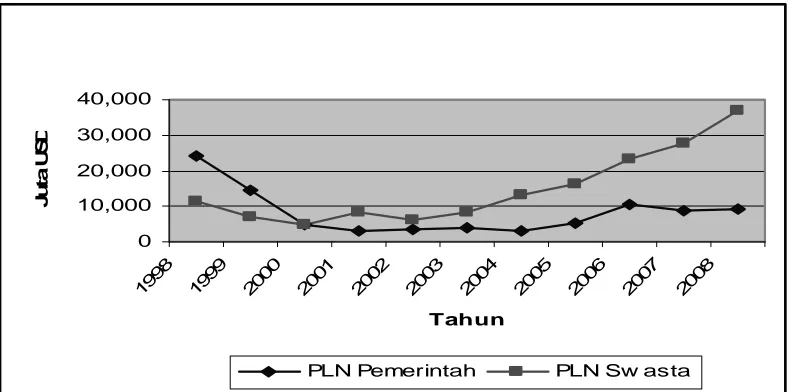

Dalam bentuk grafik, pertumbuhan dan perkembangan Pinjaman Luar Negeri

0 10,000 20,000 30,000 40,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Tahun

J

u

ta

U

S

D

PLN Pemerintah PLN Sw asta

Grafik 1.1. Pinjaman Luar Negeri Swasta dan Pemerintah

Berdasarkan latar belakang di atas, perlu diadakan kajian mengenai faktor-

faktor yang mempengaruhi Pinjaman Luar Negeri Swasta di Indonesia.

1.2. Perumusan Masalah

Perumusan masalah berdasarkan latar belakang di atas adalah:

1. Apakah Interest Rate Differensial mempengaruhi Pinjaman Luar Negeri

Swasta?

2. Apakah Kurs Riil mempengaruhi Pinjaman Luar Negeri Swasta?

3. Apakah Net Ekspor mempengaruhi Pinjaman Luar Negeri Swasta?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dipaparkan

di atas, tujuan penelitian ini adalah:

1. Untuk menganalisis pengaruh Interest Rate Differensial terhadap Pinjaman

Luar Negeri Swasta.

2. Untuk menganalisis pengaruh Kurs Riil terhadap Pinjaman Luar Negeri

Swasta.

3. Untuk menganalisis pengaruh Net Ekspor terhadap Pinjaman Luar Negeri

Swasta

4. Untuk menganalisis pengaruh Tabungan Swasta terhadap Pinjaman Luar

Negeri Swasta.

1.4. Manfaat Penelitian

1. Sebagai bahan masukan bagi pengambil kebijakan terkait dengan kebijakan

Pinjaman Luar Negeri Swasta.

2. Sebagai informasi bagi pihak swasta yang menggunakan Pinjaman Luar

Negeri.

3. Sebagai informasi bagi penulis dalam menambah wawasan serta melatih

kemampuan analisis dalam memecahkan masalah-masalah ekonomi yang

terjadi.

4. Sebagai informasi bagi pembaca yang tertarik serta sebagai bahan

BAB II

TINJAUAN PUSTAKA

2.1. Pinjaman Luar Negeri Swasta

Pinjaman yang berasal dari dalam negeri maupun luar negeri merupakan salah

satu komponen penting dalam struktur pembiayaan suatu perusahaan. Sama halnya

dengan pinjaman yang dilakukan oleh suatu negara, jika dikelola dengan baik, maka

pinjaman akan dapat menjadi pendorong pertumbuhan perekonomian.

Hampir semua negara terutama negara berkembang memiliki pinjaman

dengan berbagai alasan, baik untuk membiayai pembangunan, menutup defisit

anggaran maupun mengatasi liquidity mismatch. Penggunaan pinjaman luar negeri

dalam pembangunan di negara berkembang menimbulkan pro dan kontra mengingat

dalam kenyataannya banyak negara peminjam yang berhasil, gagal atau kurang

berhasil dalam pembangunan dengan memanfaatkan pinjaman luar negeri. Beberapa

hasil penelitian menyatakan bahwa tidak terdapat hubungan yang signifikan antara

Pinjaman Luar Negeri yang diterima suatu negara dengan pertumbuhan ekonomi. Hal

ini disebabkan Pinjaman Luar Negeri hanya merupakan substitusi mobilisasi yang

bersumber dari dalam negeri dan Pinjaman Luar Negeri yang besar dapat

menyebabkan ekonomi suatu negara rentan terhadap gejolak perekonomian global.

Hal ini telah terbukti di Indonesia yang merupakan salah satu negera berkembang dan

memiliki Pinjaman Luar Negeri yang terus meningkat baik Pinjaman Luar Negeri

Di lain pihak penelitian lain memberikan argumentasi yang berbeda dan

menyatakan bahwa terdapat pengaruh positif Pinjaman Luar Negeri atas pertumbuhan

ekonomi bagi negara yang melakukan penyesuaian kebijakan. Hal ini

mempertimbangkan bahwa peningkatan Pinjaman Luar Negeri akan menambah

sumber dana dan dapat menutupi kesenjangan yang terjadi antara Investasi dan

tabungan. Dengan kata lain jika tidak memanfaatkan Pinjaman Luar Negeri dari

pemerintah atau swasta maka kesempatan yang dapat dilakukan dengan

memanfaatkan Pinjaman Luar Negeri tersebut dapat hilang begitu saja.

Makhlani dalam tulisannya yang berjudul Pola Pembangunan Ekonomi

dengan Pinjaman Luar Negeri (2007) menyatakan bahwa:

(i) Terdapat hubungan kausalitas antara Pinjaman Luar Negeri dengan

pertumbuhan ekonomi, Pinjaman Luar Negeri pemerintah, dan Pinjaman Luar

Negeri swasta.

(ii)Sifat kausalitas antara Pinajaman Luar Negeri dan pertumbuhan ekonomi

telah membentuk pola pembangunan dengan Pinjaman Luar Negeri dan dapat

menjadi penyebab akumulasi Pinjaman Luar Negeri yang besar.

(iii)Karakteristik Pinjaman Luar Negeri pemerintah dan Pinjaman Luar Negeri

swasta tidak sama sehingga berdampak beda atas pertumbuhan ekonomi dan

sifat kausalitas antara Pinjaman Luar Negeri pemerintah dan Pinjaman Luar

Negeri swasta dapat membentuk kombinasi Pinjaman Luar Negeri yang

Kondisi pinjaman luar negeri Indonesia baik yang diterima pemerintah

maupun swasta menunjukkan peningkatan cukup signifikan sejak tahun 1970 sebesar

US$ 2,52 miliar terus meningkat menjadi US$ 20,9 miliar (1980) dan US$ 136,09

miliar (1997). Jumlah pada tahun 1997 ini terdiri dari pinjaman luar negeri swasta

sebesar US$ 71,95 miliar (Bank Indonesia, 1999). Peningkatan pinjaman luar negeri

swasta terjadi akibat optimisme yang berlebihan dari beberapa perusahaan yang

mendapatkan proteksi dari pemerintah dan melakukan monopoli. Faisal Basri (2002)

dalam bukunya “Perekonomian Indonesia: Tantangan dan Harapan Bagi Kebangkitan

Indonesia” menyatakan bahwa proteksi yang diberikan pemerintah antara lain berupa

bea masuk tinggi yang melahirkan distorsi. Akibat distorsi itu antara lain:

1. Terdapatnya praktik-praktik yang kurang sehat dalam memupuk keuntungan.

Pinjaman luar negeri swasta digunakan untuk mendirikan berbagai macam

pabrik yang pengelolanya tidak dilakukan dengan kaidah-kaidah atau

prinsip-prinsip ekonomi yang sehat dan tidak dapat dipertanggungjawabkan.

2. Eksposur sektor swasta terhadap pinjaman luar negeri kurang diikuti dengan

pengelolaan pinjaman yang berhati-hati. Kekurang hati-hatian itu terutama

tercermin dari mencuatnya fenomena maturity mismatch dan currency

mismatch yang dihadapi sektor perusahaan secara umum. Maturity mismatch

terjadi karena pinjaman jangka pendek yang diterima digunakan untuk

membiayai investasi jangka panjang, sehingga terdapat risiko akibat

perbedaan jatuh tempo antara aset dan kewajiban yang dimiliki. Maturity

dihimpun dari pihak ketiga maupun dari pinjaman luar negeri memiliki jangka

waktu pendek sedangkan produk yang ditawarkan berjangka waktu panjang.

Pengelolaan Pinjaman Luar Negeri yang kurang berhati-hati pada masa

sebelum krisis menyebabkan Pinjaman Luar Negeri Swasta di Indonesia melewati

batas kewajaran. Selain hal di atas pada masa sebelum krisis tersebut Pemerintah

Indonesia sedang giat mendorong peran sektor swasta dalam pembangunan dan

sektor swasta diberikan keleluasaan untuk memperoleh dana dari luar negeri untuk

menjalankan operasional perusahaannya. Pada saat itu pertumbuhan ekonomi terus

meningkat sampai di atas 7% sehingga pemerintah kurang memperhatikan risiko

yang akan terjadi di kemudian hari. Untuk menangani Pinjaman Luar Negeri Swasta

yang terus meningkat pada masa krisis dan setelah krisis mengharuskan pemerintah

indonesia melakukan restrukturisasi dengan membuat sebuah forum yang bertujuan

membantu menyelesaikan Pinjaman Luar Negeri Swasta melalui Frankfurt

Agreement yang menghasilkan 3 program yaitu:

1. Penyelesaian masalah Pinajaman Luar Negeri antarbank melalui program

Interbank Debt Exchange Offer.

2. Penyelesaian kendala pembiayaan perdagangan melalui program Trade

Maintence Facility.

3. Penyelesaian masalah pinjaman sektor swasta non bank melalui program

2.1.1. Perkembangan Pinjaman Luar Negeri Swasta Indonesia

Pinjaman baik yang berasal dari dalam negeri maupun luar negeri, merupakan

salah satu komponen penting dalam struktur pembiayaan suatu perusahaan.

Di Indonesia Pinjaman Luar Negeri Swasta dimanfaatkan untuk berbagai kegiatan

sektor ekonomi yakni sektor industri pengolahan, sektor keuangan, persewaan dan

jasa keuangan, sektor listrik, gas dan air bersih, sektor jasa, sektor perdagangan, hotel

dan restoran, sektor pertanian, peternakan, kehutanan dan perikanan, serta sektor

pertambangan dan penggalian. Penggunaan Pinjaman Luar Negeri Swasta untuk

sektor-sektor tersebut digunakan baik untuk menambah modal kerja ataupun

perluasan kegiatan usaha. Selama ini sektor yang mendominasi pencairan Pinjaman

Luar Negeri Swasta adalah sektor industri pengolahan. Ini dikarenakan adanya

kebutuhan valas untuk membeli bahan baku yang diimpor.

Sektor lain yang mendominasi Pinjaman Luar Negeri Swasta adalah sektor

keuangan, sewa dan jasa perusahaan serta sektor pertambangan. Sektor keuangan,

sewa dan jasa perusahaan dalam kurun waktu 1996-1998 lebih dominan

dibandingkan sektor lainnya namun nilai tersebut mulai menurun hingga setara

dengan posisi penerimaan pinjaman sektor lain pada tahun 1999. Keadaan ini sejalan

dengan menurunnya kepercayaan masyarakat kepada perbankan nasional mengingat

pada tahun 1998 terjadi krisis ekonomi yang menyebabkan beberapa bank dilikuidasi

dan penarikan dana besar-besaran oleh masyarakat.

Pinjaman Luar Negeri Swasta yang diterima perusahaan-perusahaan Indonesia

Akhir 2007, pinjaman yang berjangka panjang (di atas 1 tahun) mendominasi sebesar

US$ 46,9 miliar yang terdiri dari Pinjaman Luar Negeri Swasta Bank US$ 2,8 miliar

dan Pinjaman Luar Negeri Swasta Perusahaan sebesar US$ 44,1 miliar (Bank

Indonesia, 2007) Pinjaman Luar Negeri Swasta perbankan sedikit lebih terkendali,

hal ini dikarenakan pengendalian yang dilakukan Bank Indonesia selaku Bank Sentral

yang mengawasi operasional perbankan nasional.

2.1.2. Pinjaman Luar Negeri Swasta dan Implikasi Moneter

Di sisi moneter, Pinjaman Luar Negeri Swasta memiliki implikasi yang sangat

penting. Keterkaitan Pinjaman Luar Negeri Swasta dapat dilihat dari berbagai

perspektif, terutama keterkaitannya dengan fluktuasi nilai rupiah dan Sustainabilitas

Neraca Pembayaran Indonesia (NPI). Perkembangan eksposure Pinjaman Luar

Negeri Swasta termasuk perubahan struktur pinjaman, penarikan pinjaman dan profil

pembayaran pinjaman akan memberikan implikasi terhadap kedua aspek moneter

tersebut.

Perubahan yang cukup mendasar misalnya terjadi pada struktur Pinjaman

Luar Negeri Swasta setelah era deregulasi 1988. Pinjaman Luar Negeri Swasta yang

sebelumnya lebih berorientasi pada pinjaman jangka panjang untuk investasi, mulai

bergeser dengan didominasi dengan pinjaman jangka pendek dengan suku bunga

tinggi. Bahkan tidak sedikit perusahaan yang menggunakan Pinjaman Luar Negeri

untuk tujuan Spekulasi. Arus modal masuk dalam bentuk pinjaman jangka pendek

dan investasi portofolio mengandung resiko yang tinggi terhadap sustainabilitas NPI,

suatu ketika perekonomian domestik dilanda oleh sentimen negatif. Struktur

Pinjaman Luar Negeri Swasta seperti itu pada masa krisis telah terbukti memberikan

tekanan serius terhadap Neraca Pembayaran Indonesia.

Pinjaman Luar Negeri Swasta juga berimplikasi terhadap fluktuasi nilai tukar

yang merupakan salah satu parameter penting dalam mengendalikan dan menjaga

stabilitas moneter. Eksposur Pinjaman Luar Negeri Swasta yang berlebihan dan

dilakukan secara kurang berhati-hati dapat memberikan tekanan depresif terutama

karena sentimen negatif. Pinjaman Luar Negeri Swasta yang tidak terkendali dan

bermasalah secara berkepanjangan akan meningkatkan premi risiko dan biaya

pinjaman yang akhirnya akan menurunkan credit rating dan memberi tekanan kepada

nilai tukar.

Dilihat dari sisi moneter, filosofi dari pengaturan Pinjaman Luar Negeri

Swasta adalah untuk meningkatkan ketepatan dan keberhasilan dalam pengendalian

moneter. Dalam rangka itu diperlukan informasi yang akurat dan tepat waktu tentang

kewajiban finansial sektor swasta khususnya dalam bentuk Pinjaman Luar Negeri

Swasta. Informasi ini juga sangat penting dalam rangka perumusan kebijakan

moneter terutama yang terkait dengan penyusunan Neraca Pembayaran Indonesia,

pengelolaan cadangan devisa, pengendalian nilai tukar dan inflasi. Pengaturan

Pinjaman Luar Negeri dalam bentuk pemantauan Pinjaman Luar Negeri Swasta

merupakan salah satu upaya pemantauan lalu lintas devisa secara efektif sebagai

2.2. Bunga Sebagai Instrumen Moneter

Bunga sebagai instrumen artinya adalah tingakat bunga yang berlaku dalam

suatu negara dapat berfluktuasi dari tingkat yang satu ke tingkat yang lainnya. Secara

simpel bunga dapat dikatakan berupa penghasilan yang diperoleh orang orang yang

memberikan kelebihan uangnya untuk digunakan sementara waktu oleh orang-orang

yang membutuhkannya untuk digunakan sebai alat untuk menutupi kekurangannya.

Sebagai instrumen moneter suku bunga sangat mempengaruhi pasar uang baik

dalam maupun luar negeri. Selisih tingkat suku bunga antar negara menyebabkan

beberapa perusahaan memutuskan untuk melakukan pinjaman luar negeri. Suku

bunga pinjaman yang rendah di negara-negara maju yang mengacu pada tingkat suku

bunga internasional menjadi alasan mengapa beberapa perusahaan lebih memilih

untuk memanfaatkan pinjaman luar negeri dibandingkan memanfaatkan pinjaman

dari bank dalam negeri (Direktorat Internaional BI, 2005).

Variabel interest rate differential mempengaruhi permintaan valas melalui

perubahan portofolio investment korporasi. Korporasi terutama investor asing akan

melakukan penyesuaian terhadap portofolio di Indonesia bila terjadi perubahan suku

bunga dalam negeri. Perubahan tersebut tercermin dari variabel interest rate

differential. Setiap kenaikan suku bunga luar negeri akan menyebabkan penarikan

investasi asing dari Indonesia dan Investor cenderung menyimpan dananya yang

menyebabkan investasi dalam negeri menurun dan pinjaman sebagai modal investasi

Menurut Keynes preferensi-likuiditas dan suplai uang itu menentukan tingkat

bunga, sehingga peningkatan permintaan terhadap uang, misalnya, akan menaikkan

tingkat bunga (dan peningkatan suplai uang akan menurunkannya) dan bahwa hal ini

lalu akan menurunkan investasi, "sementara itu penurunan tingkat bunga diduga,

ceteris paribus, akan meningkatkan volume investasi". Di sisi lain, dengan

memandang tingkat bunga sebagai "ganjaran untuk berpisah dengan likuiditas," ia

bersikeras bahwa permintaan terhadap uang ditentukan oleh tingkat bunga.

Jika tingkat suku bunga menurun misalnya, akan meningkatkan permintaan

seseorang akan uang kontan (dan juga, harus ditambahkan juga, hasrat konsumsi

seseorang). dengan demikian akan mengarah pada penurunan investasi. Yang jelas,

tingkat bunga yang rendah dapat melakukan keduanya: meningkatkan dan

menurunkan investasi secara bersamaan.

2.3. Nilai Tukar

Perdagangan yang dilakukan antara dua negara tidaklah semudah yang

dilakukan dalam satu negara, karena mesti memakai dua mata uang yang berbeda

misalnya antara negara Indonesia dan Amerika Serikat. Pengimpor Amerika harus

membeli Rupiah untuk membeli barang-barang dari Indonesia, sebaliknya pengimpor

Indonesia harus membeli dolar Amerika untuk menyelesaikan pembayaran terhadap

barang yang dibelinya di Amerika. Besarnya jumlah mata uang tertentu yang

diperlukan untuk memperoleh satu unit valuta asing disebut dengan kurs mata uang

Nilai tukar adalah nilai mata uang suatu negara diukur dari nilai satu unit mata

mata uang terhadap mata uang negara lain. Apabila kondisi ekonomi suatu negara

mengalami perubahan, maka biasanya diikuti oleh perubahan nilai tukar secara

substansional. Masalah mata uang muncul saat suatu negara mengadakan transaksi

dengan negara lain, di mana masing-masing negara menggunakan mata uang yang

berbeda. Jadi nilai tukar merupakan harga yang harus dibayar oleh mata uang suatu

negara untuk memperoleh mata uang negara lain.

Nilai tukar dipengaruhi oleh beberapa faktor seperti tingkat suku bunga dalam

negeri, tingkat inflasi, dan intervensi bank sentral terhadap pasar uang jika

diperlukan. Nilai tukar yang lazim disebut kurs, mempunyai peran penting dalam

rangka stabilitas moneter dan dalam mendukung kegiatan ekonomi. Nilai tukar yang

stabil diperlukan untuk tercapainya iklim usaha yang kondusif bagi peningkatan

dunia usaha. Untuk menjaga stabilitas nilai tukar, bank sentral pada waktu-waktu

tertentu melakukan intervensi di pasar-pasar valuta asing, khususnya pada saat terjadi

gejolak yang berlebihan.

Para ekonom membedakan nilai tukar menjadi dua yaitu nilai tukar nominal

dan nilai tukar riil. Nilai tukar nominal (nominal exchange rate) adalah harga relatif

dari mata uang dua negara. Sebagai contoh, jika antara dolar Amerika Serikat dan yen

Jepang adalah 120 yen per dolar, maka orang Amerika Serikat bisa menukar 1 dolar

untuk 120 yen di pasar uang. Sebaliknya orang Jepang yang ingin memiliki dolar

pada “kurs” diantara kedua negara, mereka biasanya mengartikan kurs nominal

(Mankiw, 2003).

Nilai tukar riil (real exchange rate) adalah harga relatif dari barang-barang

diantara dua negara. Nilai tukar riil menyatakan tingkat di mana kita bisa

memperdagangkan barang-barang dari suatu negara untuk barang-barang dari negara

lain. Nilai Tukar (exchange rate) atau kurs adalah harga satu mata uang suatu negara

terhdap mata uang negara lain (Krugman dan Obsfelt, 2000). Nilai tukar nominal

(nominal exchange rate) adalah harga relatif dari mata uang dua negara (Mankiw,

2003). Nilai tukar riil adalah nilai tukar nominal yang sudah dikoreksi dengan harga

relatif yaitu harga-harga didalam negeri dibandingkan dengan harga-harga di luar

negeri. Nilai tukar dapat dihitung dengan menggunakan rumus di bawah ini: Q =

SP/P* dimana Q dalah nilai tukar riil, S adalah nilai tukar nominal, P adalah tingkat

harga domestik dan P* adalah tingkat harga di luar negeri.

2.3.1. Fungsi Nilai Tukar

Penentuan sistem nilai tukar merupakan suatu hal bagi perekonomian suatu

negara karena hal tersebut merupakan suatu alat yang dapat digunakan untuk

mendorong pertumbuhan ekonomi suatu negara dari gejolak perekonomian global.

Pada dasarnya kebijakan nilai tukar yang ditetapkan suatu negara mempunyai

beberapa fungsi utama.

Pertama, berfungsi untuk mempertahankan keseimbangan neraca pembayaran,

dengan sasaran akhir menjaga kecukupan cadangan devisa. Oleh karena itu, dalam

menjaga daya saing ekspor dalam upaya untuk memperkecil defisit current account

atau memperbesar surplus current account.

Fungsi kedua adalah untuk menjaga kestabilan pasar domestik. Fungsi ini

untuk menjaga agar nilai tukar tidak dijadikan sebagai alat untuk spekulasi, dalam arti

bahwa dalam hal nilai tukar suatu negara mengalami overvalued maka masyarakat

akan terdorong menjual valuta asing. Ketidakstabilan pasar domestik yang demikian

dapat menimbulkan kegiatan spekulatif seperti perkembangan akhir-akhir ini, yang

pada gilirannya dapat mengganggu kestabilan makro.

Fungsi ketiga sebagai instrumen moneter khususnya bagi negara yang

menerapkan suku bunga dan nilai tukar sebagai sasaran operasional kebijakan

moneter. Dalam fungsi ini depresiasi dan apresiasi nilai tukar digunakan sebagai alat

untuk sterilisasi dan ekspansi jumlah uang beredar.

Fungsi keempat adalah sebagai nominal anchor dalam pengendalian inflasi.

Nilai tukar banyak digunakan oleh negara-negara yang mengalami chronic inflation

sebagai nominal anchor baik melalui pengendalian depresiasi nilai tukar maupun

dengan mem-peg-kan nilai tukar suatu negara dengan satu mata uang asing. Sebagai

gambaran pada akhir tahun 1970-an, orthodox programs dilaksanakan di Argentina,

Chili dan Uruguay dan pada pertengahan tahun 1980-an; heterodox program

dilaksanakan di Argentina, Brazil, Israel dan Mexico, selain itu juga pada tahun 1991

convertibility plan diterapkan di Argentina.

Kebijakan nilai tukar mata uang di dunia sangat dipengaruhi oleh sistem

tempat di New Hampshire, Amerika Serikat. Dari perjanjian di Bretton Wood

tersebut kemudian diperkenalkan sebuah konsep mengenai sistem nilai tukar (fixed

exchange rate) yang diyakini oleh para ahli pada waktu itu dapat memberikan

kepastian dan stabilitas bagi kegiatan perdagangan dan investasi dalam bisnis

internasional. Namun sistem ini berakhir saat pemerintahan Presiden Nixon pada 15

Agustus 1971 mengeluarkan dekrit dengan dicanangkannya bahwa nilai USD tidak

dikaitkan dan tidak convertible terhadap seberat tertentu emas. Dengan berakhirnya

dekrit tersebut maka berakhirlah sistem kurs tetap dan dimulailah era kurs

mengambang (floating rate system).

2.3.2. Kebijakan Nilai Tukar di Indonesia

Dengan dikeluarkannya UU No. 32 Tahun 1964, di Indonesia mulai

diberlakukan sistem kurs tetap dengan mematok nilai tukar rupiah terhadap dolar AS

dengan kurs resmi sebesar Rp. 250/USD. Selama diberlakukannya fixed exchange

rate di Indonesia maka selama periode resmi kurs tetap Bank Indonesia telah

melakukan 3 kali tindakan devaluasi mata uangnya terhadap dolar Amerika. Sehingga

pada tahun 1978, Indonesia mulai menganut sistem nilai tukar mengambang

terkendali (floating exchange rate). Dengan nilai tersebut nilai tukar rupiah

diambangkan terhadap berbagai mata uang mitra dagang utama Indonesia.

Sistem nilai tukar mengambang yang dianut di Indonesia adalah sistem kurs

mengambang yang dipengaruhi oleh campur tangan pemerintah atau yang sering

disebut dengan managed float. Sistem ini berbeda dengan sistem kurs mengambang

tetapi nilai tukar suatu valas ditentukan oleh kekuatan permintaan dan penawaran

pada bursa valas. Perjalanan sistem kurs mengambang terkendali di Indonesia

bertahan cukup lama yaitu periode 1977 sampai 1997. Selama periode pemerintah,

Indonesia membuat suatu indikator kurs mata uang dengan cara menetapkan spread

pada pergerakan kurs di pasar uang. Sampai pada akhirnya terjadi krisis ekonomi dan

moneter di Indonesia yang berawal pada bulan Juli 1997, kemudian pemerintah

menetapkan sistem nilai tukar mengambang bebas (freely float) pada 14 Agustus

1997, yang artinya mulai saat itu, pemerintah melepaskan Rupiah pada kekuatan

permintaan dan penawaran uang.

Dalam sebuah penelitian yang dilakukan oleh seorang ekonom Amerika Goff

Riley mengungkapkan bahwa pergerakan nilai tukar ditentukan berdasarkan

permintaan dan penawaran valas. Depresiasi nilai tukar rupiah terhadap US Dollar

disebabkan terjadinya ekses permintaan. Sumber permintaan valas yang berasal dari

perusahaan digunakan antara lain untuk melakukan pembayaran cicilan dan bunga

Pinjaman Luar Negeri Swasta. Semakin besar pembayaran Pinjaman Luar Negeri

Swasta, akan memperbesar permintaan valas dan mengakibatkan depresiasi nilai

tukar rupiah yang selanjutnya akan menyebabkan perusahaan akan mengurangi dan

cenderung enggan melakukan pinjaman. Dengan kata lain hubungan nilai tukar

2.4. Ekspor dan Impor

Perekonomian terbuka merupakan sebuah sistem ekonomi di mana

orang-orang secara bebas dan aktif terlibat dalam perdagangan barang dan jasa serta

memungkinkan adanya arus masuk dan keluar faktor-faktor produksi. Dengan sistem

ekonomi terbuka, suatu negara bisa melakukan pengeluaran lebih banyak daripada

produksinya dengan meminjam dana dari luar negeri, atau bisa melakukan

pengeluaran lebih kecil daripada produksinya dengan memberi pinjaman kepada

negara lain. Dalam perekonomian terbuka juga memungkinkan adanya alokasi

sumber daya di mana di setiap negara memiliki kelimpahan faktor produksi yang

berbeda-beda. Adanya pengalokasian ini akan memberi dampak positif bagi setiap

negara yang membuka negaranya untuk sistem perekonomian bebas. Dalam sistem

perekonomian yang terbuka perdagangan internasional tidak terlepas dari

perkembangan ekonomi dunia secara keseluruhan.

Perkembangan ekonomi dunia sangat penting untuk dipertimbangkan

terutama implikasinya terhadap sisi permintaan termasuk permintaan terhadap

komoditas ekspor. Ekspor adalah arus keluar sejumlah barang dan jasa dari suatu

negara ke pasar internasional. Sedangkan impor merupakan kebalikan dari ekspor

yaitu arus masuk sejumlah barang dan jasa ke dalam suatu negara. Ekspor terjadi

terutama karena kebutuhan akan barang dan jasa sudah tercukupi di dalam negeri atau

karena barang dan jasa tersebut memiliki daya saing baik dalam harga maupun mutu

dengan produk sejenis di pasar internasional. Dengan demikian ekspor memberikan

untuk membiayai kebutuhan impor maupun pembiayaan program pembangunan

di dalam negeri.

Dalam perekonomian tertutup, seluruh output yang dihasilkan di dalam negeri

dijual ke pasar domestik dan komponen pengeluaran dibagi atas tiga jenis, yaitu

konsumsi, investasi dan pengeluaran pemerintah. Dalam perekonomian terbuka,

sebagian output dijual ke pasar domestik dan sebagian lagi diekspor ke luar negeri,

sehingga dalam perekonomian terbuka, pengeluaran (Y) terdiri dari empat komponen,

yakni konsumsi (C), Investasi (I) dan pengeluaran pemerintah (G) serta ekspor barang

dan jasa (X). Hal ini dapat diidentitaskan sebagai berikut:

Y = C + I + G + X. (2.1)

Selanjutnya di dalam perekonomian terbuka, nilai konsumsi total adalah nilai

konsumsi langsung barang dan jasa di pasar domestik ditambah konsumsi barang dan

jasa di mancanegara, demikian pula dengan investasi dan pengeluaran pemerintah.

Karena impor dimasukkan ke dalam pengeluaran domestik dan karena barang dan

jasa yang diimpor dari luar negeri adalah bagian dari output suatu negara maka

persamaan ini mengurangi pengeluaran pada impor sehingga dapat didefinisikan

bahwa ekspor bersih (net eksport) adalah nilai ekspor dikurangi impor. Identitasnya

dapat dituliskan menjadi:

Y = C + I + G + (X-M). (2.2)

Persamaan di atas merupakan fungsi pendapatan nasional yang dihitung

berdasarkan pos pengeluaran. Persamaan ini juga menunjukkan bahwa jika output

jika output lebih kecil dari pengeluaran domestik, maka kekurangan itu akan diimpor.

Terdapat beberapa alasan yang mendesak mengapa suatu negara perlu menggalakkan

ekspor adalah untuk meningkatkan kekayaan negara yang berarti pula meningkatkan

pendapatan perkapita masyarakat. Ekspor sebagai bagian dari perdagangan

internasional bisa dimungkinkan oleh beberapa kondisi:

1. Adanya kelebihan produksi dalam negeri sehingga kelebihan tersebut dapat

dijual ke luar negeri melalui kebijakan ekspor.

2. Adanya permintaan luar negeri untuk suatu produk ataupun untuk dalam

negeri masih mengalami kekurangan.

3. Adanya keuntungan yang lebih besar dari penjualan ke luar negeri daripada

penjualan di dalam negeri karena harga pasar dunia yang lebih

menguntungkan.

4. Adanya barter antara produk tertentu dengan produk lain yang diperlukan dan

yang tidak dapat diproduksi di dalam negeri.

5. Adanya kebijakan ekspor yang bersifat politik.

Besarnya impor suatu negara tergantung pada pendapatan, di mana semakin

tinggi pendapatan maka makin tinggi impor baik berupa barang maupun jasa sebagai

akibat perkembangan aktivitas perekonomian. Faktor lain yang juga mempengaruhi

impor adalah daya saing produksi dalam negeri, selera masyarakat dan faktor lainnya.

Misalnya saja inflasi dan perubahan nilai tukar Rupiah yang secara langsung maupun

tidak langsung sangat berdampak pada jumlah impor. Dalam kondisi ekspor

meningkat perusahaan akan cenderung menambah modal kerja yang salah satu

sumbernya adalah Pinjaman Luar Negeri. Sedangkan dalam kondisi investasi yang

meningkat mengharuskan perusahaan menambah investasi, khususnya untuk

perusahaan yang bahan bakunya didominasi impor (akibat dari kegiatan ekonomi)

akan mengakibatkan perusahaan membutuhkan modal kerja yang salah satu

alternatifnya adalah Pinjaman Luar Negeri Swasta.

2.5. Tabungan

Defisit Investasi Tabungan seringkali menjadi penyebab utama bagi negara-

negara sedang berkembang untuk melakukan pinjaman luar negeri. Hal tersebut

didasari pada pemikiran bahwa modal mempunyai peran yang penting dalam

pembangunan ekonomi. Dalam rangka pembentukan modal tersebut, terdapat

beberapa alternatif yang dapat digunakan yaitu melalui tabungan baik dari dalam

negeri, luar negeri ataupun keduanya. Sumber dalam negeri pada hakekatnya

merupakan prioritas utama yang yang digunakan untuk pembentukan modal tersebut

namun apabila tabungan domestik jauh lebih kecil dari investasi yang dibutuhkan

maka alternatif sumber dari luar negeri perlu dicari untuk mengatasi kesenjangan

tersebut (Widodo, 2004). Hal inilah yang mendukung meningkatnya pinjaman luar

negeri swasta di Indonesia.

Sesuai dengan teori Keynes, Hicks mengatakan bahwa tabungan tidak hanya

dipengaruhi oleh tingkat suku bunga, tetapi juga tingkat pendapatan (marginal

dan investasi naik bila tingkat suku bunga turun. Tingkat suku bunga yang tinggi juga

akan mempengaruhi nilai sekarang (present value) aliran kas perusahaan, sehingga

kesempatan investasi yang ada tidak menarik lagi. Tingkat bunga yang tinggi juga

akan meningkatkan biaya modal yang harus ditanggung perusahaan. Di samping itu

tingkat bunga yang tinggi juga akan menyebabkan return yang diisyaratkan investor

dari suatu investasi akan meningkat. Bank indonesia sebagai otoritas moneter

menggunakan SBI (Sertifikat Bank Indonesia), surat berharga atas unjuk dalam

Rupiah yang dikeluarkan BI sebagai pengakuan utang jangka pendek.

Menurut teori Harrod Domar, hutang luar negeri di negara berkembang

disebabkan oleh ketidakcukupan tabungan domestik untuk membiayai pembangunan

(Williamson dalam Setyawan, 2005). Angka pertumbuhan (growth), diperoleh

dengan membagi tabungan domestik (saving) dengan rasio output kapital. Apabila

tabungan domestik tidak mencukupi, untuk mengejar proyeksi angka pertumbuhan

tinggi diperlukan hutang luar negeri.

Teori Harrod-Domar menerangkan ada syarat yang harus dipenuhi supaya

suatu perekonomian dapat mencapai pertumbuhan yang teguh atau steady growth

dalam jangka panjang. Pertumbuhan itu sendiri bisa direalisasikan dengan mengikuti

rumus matematis Harrod Domar melalui pemupukan tabungan nasional (kapitalisasi)

yang terus menerus. Rumus Harrod-Domar ini oleh ahli ekonomi pembangunan

dipelbagai belahan dunia manapun termasuk Indonesia dijadikan patokan untuk

menetapkan tingkat efisiensi pembangunan lewat formula besaran ICOR

anggaran pemerintah yang merupakan kelebihan pengeluaran pembangunan (yang

merupakan investasi) atas tabungan pemerintah dan peranan hutang luar negeri dalam

mencukupi tabungan pemerintah untuk membiayai investasi di dalam negeri

dilengkapi pula oleh peranan sumber-sumber dana dari swasta asing dalam menutupi

kekurangan tabungan swasta. Berdasarkan teori Harrord Domar di atas dapat

disimpulkan bahwa bahwa tabungan berpengaruh negatif terhadap Pinjaman Luar

Negeri Swasta.

2.6. Tinjauan Studi Terdahulu

Dari hasil penelitian Arif dan Sasono dalam Antoni (2007) menyatakan

bahwa hutang luar negeri bersama dengan investasi asing langsung berpengaruh

negatif dan hutang luar negeri ternyata juga terus menerus mengalami penurunan

kemampuan dalam membiayai impor barang dan jasa. Kemampuan impor ini yang

diukur dengan membandingkan nilai hutang luar negeri bersih dengan nilai impor

barang dan jasa telah turun sebesar 24% untuk periode 1970/1971 dan menjadi 7%

tahun 1978/1979. Akibatnya Indonesia terpaksa harus melakukan pinjaman baru

untuk membiayai surplus impor sehingga masuk ke dalam perangkap hutang. Dengan

menggunakan metodologi yang dikembangkan Dornbusch dan Click sebab-sebab

kenaikan stok jumlah hutang dan kewajiban mencicilnya yaitu dari aspek domestik

dan aspek eksternal serta faktor perubahan nilai tukar mata uang dunia.

Aspek domestik seperti defisit anggaran pemerintah yang merupakan

pemerintah dan peranan hutang luar negeri dalam mencukupi tabungan pemerintah

untuk membiayai investasi di dalam negeri dilengkapi pula oleh peranan

sumber-sumber dana dari swasta asing dalam menutupi kekurangan tabungan swasta.

Sedangkan dari faktor eksternal yang menyebabkan kenaikan hutang luar negeri

adalah kenaikan stok hutang luar negeri digunakan untuk membiayai bagian defisit

neraca berjalan yang tidak dibiayai oleh sumber-sumber lain seperti arus modal

masuk jangka panjang. Pinjaman luar negeri dipakai juga untuk menumpuk cadangan

devisa atau membiayai pelarian modal keluar.

Penelitian yang dilakukan oleh Rahman (1979), Weiskoft (1972) Chenery dan

Strout (1979), Hujman (1968) dan Mudrajat Kuncoro (1982) menunjukkan bahwa

modal asing berpengaruh negatif terhadap tabungan domestik di berbagai negara

berkembang termasuk Indonesia. Di samping itu, arus modal asing juga dapat

berpengaruh negatif terhadap pertumbuhan ekonomi, walaupun secara statistik tidak

signifikan. Studi-studi tersebut juga menemukan bahwa tabungan domestik lebih

penting peranannya daripada modal asing, baik secara kuantitatif maupun statistik

dalam menentukan pertumbuhan ekonomi (Sugiri, 2009).

Manzoochi (2001), dalam penelitiannya menyimpulkan bahwa eksternal

finance dapat memberikan kontribusi positif pada proses transmisi dan meningkatkan

dana kesejahteraan pada negara negara yang dahulu memiliki perekonomian terpusat,

khususnya di mana domestic saving belum berjalan dengan baik setelah adanya

kontraksi awal perekonomian, tetapi seperti apa yang telah ditunjukkan pada proses

kapasitas utang luar negeri negara negara di Eropa Tengah dan Timur. Jurnal ini

membahas faktor-faktor yang mempengaruhi pinjaman eksternal pada sepuluh negara

selama periode 1990 - 1995, dan menghitung efek-efek dari outstanding stock dari

foreign liabilities atas net financial inflow.

Achsani (2004) menyimpulkan bahwa pinjaman dalam bentuk dolar juga bisa

membunuh, suatu sistem perbankan tidak akan mengalami krisis jika ia menerapkan

regime mata uang mengambang dan memiliki kewajiban membayar utang dalam

bentuk mata uang lokal. Dalam hal demikian, bank sentral memiliki kredibilitas kuat

untuk membayar utang dalam mata uang yang dikendalikannya. Akan tetapi jika kurs

mata uang dibuat mengambang dan kewajiban membayar utang dalam bentuk dollar,

maka ada kemungkinan negara akan mengalami krisis keuangan apabila kurs mata

uang ambruk secara tiba-tiba, hal inilah yang terjadi di Indonesia pada tahun 1997 s.d

1998.

Direktorat Internasional Bank Indonesia (2005) dalam penelitiannya yang

berjudul Pembayaran Pinjaman Luar Negeri Korporasi dan Pergerakan Rupiah

menghasilkan sebuah kesimpulan bahwa melalui pendekatan kuantitatif menunjukkan

bahwa pembayaran Pinjaman Luar Negeri korporasi hanya berpengaruh signifikan

terhadap nilai tukar Rupiah dalam jangka panjang, sementara dalam jangka pendek

pergerakan Rupiah lebih dipengaruhi oleh variabel harga minyak dunia, Interest Rate

Differensial dan Country Risk.

Hasen dan Rand (2004) memperlihatkan bahwa FDI memiliki pengaruh

hanya memperlihatkan pengaruh jangka pendek terhadap FDI. Sementara penelitian

Chowdhury dan Mavrotas (2003) untuk kasus Thailand dan Malaysia dengan analisis

Todar-Yamamoto dalam kurun waktu 1969-2000 menemukan bahwa terdapat

hubungan kausalitas dua arah antara FDI dengan GDP.

Teori Harrod-Domar menerangkan ada syarat yang harus dipenuhi supaya

suatu perekonomian dapat mencapai pertumbuhan yang teguh atau steady growth

dalam jangka panjang. Pertumbuhan itu sendiri bisa direalisasikan dengan mengikuti

rumus matematis Harrod Domar melalui pemupukan tabungan nasional (kapitalisasi)

yang terus menerus. Rumus Harrod-Domar ini oleh ahli ekonomi pembangunan

dipelbagai belahan dunia manapun termasuk Indonesia dijadikan patokan untuk

menetapkan tingkat efisiensi pembangunan lewat formula besaran ICOR

(Incremental Capital Output Ratio).

ICOR (Incremental Capital Output Ratio) adalah suatu besaran yang

menunjukkan besarnya tambahan kapital (investasi) baru yang dibutuhkan untuk

menaikkan/menambah satu unit output. Besaran ICOR diperoleh dengan

membandingkan besarnya tambahan kapital dengan tambahan output. Karena unit

kapital bentuknya berbeda-beda dan beraneka ragam sementara unit output relatif

tidak berbeda, maka untuk memudahkan penghitungan keduanya dinilai dalam

bentuk uang (nominal). Pengkajian mengenai ICOR menjadi sangat menarik karena

ICOR dapat merefleksikan besarnya produktivitas kapital yang pada akhirnya

investasi yang diperlukan untuk mempertahankan laju pertumbuhan ekonomi dapat

dilihat dengan pendekatan ICOR (Incremental Capital Ouput Ratio).

k = s/g atau g = s/k

g = target pertumbuhan ekonomi

s = saving ratio

k = ICOR

Bila ICOR suatu negara sebesar 4 dan laju pertumbuhan ekonomi pada tingkat

6,5% maka diperlukan saving ratio (s) sebesar 26% untuk dapat memertahankan

pertumbuhan ekonomi sebesar 6,5%. Apabila sumber dalam negeri yang dapat

dihimpun sebesar 20% maka diperlukan sumber dana luar negeri sebesar 6%.

Dalam penelitian yang dilakukan Antoni (2007) menyatakan bahwa kenaikan

hutang luar negeri Indonesia dapat disebabkan oleh tiga hal. Pertama defisit neraca

berjalan disebabkan defisit neraca jasa yang terlalu besar yang tidak dibiayai dengan

arus modal masuk yang berjangka panjang. Dalam hal ini diasumsikan bahawa defisit

neraca berjalan dibiayai terutama dengan arus modal berjangka panjang yang tidak

berbentuk hutang kemudian sisanya baru dengan pinjaman luar negeri, kedua

penggunaan pinjaman luar negeri untuk menambah cadangan devisa yang dimiliki

baik oleh otoritas moneter maupun bank-bank umum dan ketiga pelarian modal

swasta yang mencakup seluruh kehilangan devisa dari sistem moneter. Kemudian

Moh. Rizal dalam penelitiannya yang berjudul analisis pengaruh pinjaman luar negeri

terhadap pertumbuhan ekonomi Indonesia menyatakan bahwa (1) Ada pengaruh

ekonomi di Indonesia, tidak terbukti kebenarannya, (2) Ada pengaruh positif dan

signifikan pinjaman luar negeri swasta terhadap pertumbuhan ekonomi di Indonesia,

(3) Ada pengaruh signifikan secara simultan pinjaman luar negeri pemerintah dan

swasta terhadap pertumbuhan ekonomi di Indonesia, terbukti kebenarannya, dan

Adanya kecenderungan penggunaan pinjaman luar negeri Pemerintah dan swasta

yang meningkat, menyebabkan semakin berat beban hutang yang harus ditanggung.

Hal ini akan mempengaruhi perekonomian Indonesia untuk membiayai

pembangunan.

Makhlani dalam tulisannya yang berjudul Pola Pembangunan Ekonomi

dengan Pinjaman Luar Negeri (2007) menyatakan bahwa:

(i) Terdapat hubungan kausalitas antara Pinjaman Luar Negeri dengan

pertumbuhan ekonomi, Pinjaman Luar Negeri pemerintah, dan Pinjaman Luar

Negeri swasta.

(ii)Sifat kausalitas antara PLN dan pertumbuhan ekonomi telah membentuk pola

pembangunan dengan PLN dan dapat menjadi penyebab akumulasi PLN yang

besar.

(iii)Karakteristik PLN pemerintah dan PLN swasta tidak sama sehingga

berdampak beda atas pertumbuhan ekonomi dan sifat kausalitas antara PLN

pemerintah dan PLN swasta dapat membentuk kombinasi PLN yang efektif.

Pinjaman luar negeri swasta yang semakin hari terus meningkat akibat

kurangnya kontrol dari pemerintah patut diperhatikan agar krisis ekonomi yang

Fakultas Ekonomi Universitas Islam Indonesia (UII) Yogyakarta Edy Suandi Hamid

mengatakan, pemerintah perlu membuat suatu mekanisme yang bertujuan

mengendalikan utang luar negeri yang ditarik sektor swasta dan pemerintah. Edy

berpendapat pemerintah harus belajar darit krisis ekonomi yang terjadi 1997 silam.

Ketika kontrol lalu lintas utang luar negeri sedemikian lemah, utang luar negeri yang

ditarik swasta menjadi tidak bisa dikendalikan. “Bahkan kemudian menjadi separuh

dari total utang luar negeri Indonesia. Fatalnya, sebagian besar macet”. Adapun

mekanisme yang dimaksud Edy adalah semacam intervensi dalam bentuk peraturan

perundang-undangan sebagaimana yang dilakukan pemerintah pada pemerintah

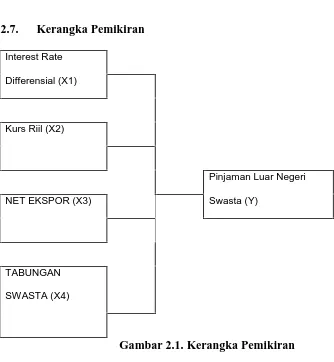

2.7. Kerangka Pemikiran Interest Rate

Differensial (X1)

Kurs Riil (X2)

Pinjaman Luar Negeri

NET EKSPOR (X3) Swasta (Y)

TABUNGAN

SWASTA (X4)

Gambar 2.1. Kerangka Pemikiran 2.8. Hipotesis

Berdasarkan latar belakang, perumusan masalah serta tujuan penelitian yang

telah dipaparkan maka hipotesa yang akan dibuktikan dalam penelitian ini adalah:

1. Interest Rate Differensial berpengaruh positif terhadap pinjaman luar negeri

swasta, ceteris paribus.

2. Kurs riil berpengaruh negatif terhadap pinjaman luar negeri swasta, ceteris

paribus.

3. Net Ekspor berpengaruh positif terhadap pinjaman luar negeri swasta, ceteris

4. Tabungan Swasta berpengaruh negatif terhadap pinjaman luar negeri swasta,