PENGARUH PERUBAHAN PSAK 28 (REVISI 2012)

TERHADAP KINERJA KEUANGAN PERUSAHAAN

ASURANSI KERUGIAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

(Skripsi)

Oleh

ESTHER ROTUA EILENA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

PENGARUH PERUBAHAN PSAK 28 (REVISI 2012) TERHADAP KINERJA KEUANGAN PERUSAHAAN ASURANSI KERUGIAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

ESTHER ROTUA EILENA

Konvergensi IFRS di tahun 2012 menyebabkan adanya perubahan pada beberapa PSAK agar sesuai dengan standar internasional, salah satunya adalah PSAK 28 (Revisi 2012) mengenai Akuntansi Asuransi Kerugian. Penelitian ini bertujuan untuk mengetahui pengaruh perubahan PSAK 28 (Revisi 2012) tersebut mengenai Akuntansi Asuransi Kerugian, terhadap kinerja perusahaan asuransi kerugian di Indonesia. Ukuran kinerja keuangan yang digunakan adalah ROA, Solvency Margin Ratio, dan Likuiditas. Penelitian ini menggunakan metode purposive sampling dan diperoleh 10 perusahaan asuransi kerugian yang terdaftar di Bursa Efek Indonesia, dengan periode penelitian tahun 2010-2014. Data yang terkumpul kemudian diolah secara statistik menggunakan uji asumsi klasik, pengujian regresi linear sederhana, dan uji hipotesis. Berdasarkan hasil analisis yang dilakukan menunjukkan bahwa revisi PSAK 28 di tahun 2012 tidak berpengaruh terhadap ROA dan solvabilitas perusahaan asuransi kerugian, namun memiliki pengaruh terhadap likuiditas perusahaan asuransi kerugian walaupun dengan nilai yang kecil.

PENGARUH PERUBAHAN PSAK 28 (REVISI 2012) TERHADAP KINERJA KEUANGAN PERUSAHAAN ASURANSI KERUGIAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh

Esther Rotua Eilena

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis lahir di Jakarta pada 3 November 1993 sebagai putri sulung dari dua bersaudara.

Penulis menyelesaikan pendidikan Taman Kanak-Kanak di TK Dewi Kunthi, Bekasi tahun 1999. Dilanjutkan dengan pendidikan dasar di SD St. Maria Monica Bekasi dan lulus tahun 2005. Selanjutnya penulis menyelesaikan pendidikan menengah pertama di SMP Yadika 8 Bekasi yang diselesaikan pada tahun 2008, kemudian penulis melanjutkan pendidikan tingkat atas di SMA Yadika 8 Bekasi hingga lulus pada tahun 2011.

PERSEMBAHAN

Kupersembahkan skripsi ini kepada:

Orang tuaku tercinta, Bapak dan Mama, atas segala kasih sayang, dukungan, pengorbanan, dan segala sesuatunya yang telah diberikan. Adikku tersayang, untuk semangat, bantuan, keceriaan dan dukungan yang

selalu diberikan.

Seluruh keluarga besarku dan saudara-saudaraku, atas segala dukungan, doa, nasihat, dan motivasi yang selalu diberikan.

Sahabat dan teman-temanku, untuk keceriaan, nasihat, dan dukungan yang selalu diberikan.

MOTO

Pengkotbah 3: 1-8

“Untuk segala sesuatu ada masanya, untuk apapun di bawah langit ada waktunya. Ada waktu untuk lahir, ada waktu untuk meninggal, ada waktu untuk menanam, ada waktu untuk mencabut yang ditanam;

ada waktu untuk membunuh, ada waktu untuk menyembuhkan; ada waktu untuk merombak, ada waktu untuk membangun;

ada waktu untuk menangis, ada waktu untuk tertawa; ada waktu untuk meratap; ada waktu untuk menari;

ada waktu untuk membuang batu, ada waktu untuk mengumpulkan waktu; ada waktu untuk memeluk, ada waktu untuk menahan diri dari memeluk;

ada waktu untuk mencari, ada waktu untuk membiarkan rugi; ada waktu untuk berdiam diri, ada waktu untuk berbicara;

SANWACANA

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus atas berkat dan kasih sayangNya kepada penulis sehingga skripsi dengan judul “Pengaruh Perubahan PSAK 28 (Revisi 2012) terhadap Kinerja Keuangan Perusahaan Asuransi Kerugian yang Terdaftar di Bursa Efek Indonesia” sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung dapat terselesaikan.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku sekretaris Jurusan Akuntansi. 4. Bapak Kiagus Andi, S.E., M.Si., Akt., selaku Pembimbing Utama atas

kesediaannya untuk memberikan waktu, bimbingan, nasihat, dan dukungan selama proses penyelesaian skripsi ini.

5. Ibu Retno Yuni Nur Susilowati, S.E., M.Sc., Akt., selaku Pembimbing Pendamping atas kesediannya dalam memberikan waktu, bimbingan, pengetahuan, nasihat, pengalaman serta pembelajaran diri selama proses penyelesaian skripsi ini.

6. Ibu Ratna Septiyanti, S.E., M.Si., selaku Penguji Utama atas saran dan kritik, serta nasihat yang membangun baik bagi penyelesaian skripsi maupun bagi diri penulis.

7. Bapak Saring Suhendro, S.E., M.Si., Akt., selaku Pembimbing Akademik atas segala saran dan nasihat yang diberikan selama masa perkuliahan.

9. Kedua orang tuaku, Bapak tercinta Eben Ezer Sihombing dan Mama tersayang Suriaty Situmorang. Terima kasih atas limpahan kasih sayang, dukungan, perlindungan, nasihat, semangat, dan ajaran hidup yang dengan setia akan selalu membimbing setiap langkah penulis untuk mewujudkan mimpi dan cita penulis. Tiada kata yang dapat menggambarkan rasa syukur dan rasa terima kasih penulis atas segala hal yang telah diberikan.

10. My one and only brother, Nathanael Manogari Sihombing. Terima kasih untuk setiap dukungan semangat dan kesabaran yang diberikan kepada kakakmu ini. Semoga penulis bisa menjadi panutan yang baik bagimu di masa mendatang. Mari kita saling mendukung untuk jadi kebanggaan Mama Bapak, Dek!

11. Sepupu-sepupu kesayanganku, Kak Mianti, Angel, Anggun, Bang Ari, Norman, Leo, Cici, Leli, Jojo, Andre, Ela, dan semua adik-adik sepupuku yang selalu bisa menjadi tempat pelarian berkeluh kesah, tempat berbagi canda tawa, dan telah meluangkan waktu untuk bertukar pikiran dengan penulis. Now we’re all grown up, sis & bro. Thank you for growing up with me.

12. Keluarga besar dari kedua belah pihak orangtuaku. Kiranya penyelesaian skripsi ini dapat menjadi kebanggaan untuk Ompung, Ua, Tante, Uda, Nanguda, Tulang, Nantulang, Bou, dan Amangboru sekalian. Terima kasih untuk setiap kasih sayang, nasihat, dan dukungan semangat yang diberikan kepada penulis. Semoga Tuhan memberikan kesehatan dan panjang umur untuk kalian semua.

13. Kedua sahabat terbaikku, little piggies aka little barbies, Vianna Maria Ursula dan Grace Andani. Terima kasih sudah menjadi teman seperjuangan penulis. Penulis sangat bersyukur atas kesediaannya menemani,

14. My Gerobak, Nares, Pika, Shasha, Ebot, Tuti, Sengkle, Tio, Egi, Will, Iting, Adi, Dede, Cika, terlebih buat Eva yang nggak pernah bosan mengingatkan penulis untuk menyelesaikan skripsi dan menjadi tempat bertukar cerita for all this time. Terima kasih untuk kasih persahabatan yang telah terjalin. I’m still counting on you, guys..

15. My Best Girls: Ijum, Intan, Tika, Eci, Novi, Alm. Judith, khususnya Ceha yang selalu ada saat berbagi cerita, telepon, video call, rumpi, dan kata-kata semangat penuh cinta. Love you girls.

16. Teman-teman sejawat Akuntansi 2011. Terutama untuk Ata, Billa, Aliya, Mutia, Cinta, Arum,Dinda, Pico, Ecul, Sinta, Oci, Debur, Bunda, Sofa, Hanny, Billy, Kevin, Alif, Umai, Aulia, Yuni, Vetty, Viona, Fatma, Dara, Cedis, Bubu, Farah, Agung, Nicho, Resti, Putri, El, Panggih, Rarak, Marce, Mak Fen, duo Santi, atas semua bantuan dan dukungan kepada penulis. Terima kasih untuk sudah bersama-sama berjuang di bangku perkuliahan. Segala jerih payah kita akan terbayar di masa mendatang, “karena hasil tidak

pernah mengkhianati proses”.

17. Saudara-saudara KKN Desa Batuliman Indah Kecamatan Candipuro, Lampung Selatan, Fardi, Febi, Bili, Mbak Ferda, Lori, Gede, Fadli, dan Heidi. Terima kasih sudah menjadi pemacu semangat skripsi penulis. 18. Rekan-rekan English Society Universitas Lampung; Aul, Jek, Uti, Dwi,

Fadlan, Dila, Firma, Mel, Kak Anwar, Mbak Ria, Mbak Hesti, Kak Rio, Kak Opin, Topik, Gina, Tanjung, Rian, Atika, Ef, Agata, dan semua member atas inspirasi dan motivasi yang besar. Keep shining, great people!

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu mohon maaf atas segala kekurangannya. Semoga skripsi ini bermanfaat dikemudian hari.

Bandar Lampung, Desember 2015 Penulis

DAFTAR ISI BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 PSAK 28: Akuntansi Asuransi Kerugian (Revisi 2012) ... 7

2.1.2 Asuransi Kerugian ...

2.1.4 Rasio Keuangan untuk Penilaian Kinerja ... 14

2.2 Penelitian Terdahulu ... 18

2.3 Rerangka Teoretis ... 19

2.4 Pengembangan Hipotesis ... 19

BAB III METODE PENELITIAN 3.1 Populasi dan Penentuan Sampel ... 22

3.3 Definisi Operasional Variabel

3.3.1 Variabel Independen ... 23 3.3.2 Variabel Dependen ... 24 3.4 Metode Pengumpulan Data ... 25 3.5 Metode Analisis Data ...

3.5.1 Statistik Deskriptif ... 25 3.5.2 Uji Asumsi Klasik ... 3.5.2.1 Uji Normalitas Data ... 25 3.5.2.1 Uji Heteroskedastisitas ... 26 3.5.3 Uji Hipotesis ... 3.5.3.1 Uji Koefisien Determinasi (R2) ... 26 3.5.3.2 Uji Signifikansi Parameter Individual (Uji Statistik t) . 26 3.5.3.3 Analisis Regresi ... 27

BAB IV HASIL DAN PEMBAHASAN

4.1 Analisis Statistika Deskriptif ... 29 4.2 Uji Normalitas ... 31 4.3 Uji Heteroskedastisitas ... 34 4.4 Uji Hipotesis ...

4.4.1 Pengujian Hipotesis 1 ... 36 4.4.2 Pengujian Hipotesis 2 ... 39 4.4.3 Pengujian Hipotesis 3 ... 41

BAB V PENUTUP

5.1 Simpulan ... 45 5.2 Keterbatasan Penelitan ... 46 5.3 Saran ... 47

DAFTAR TABEL

Tabel Halaman

2.1 Perbedaan PSAK 28 (Revisi 2012) dan PSAK 28 (Revisi 1996) ... 9

2.2 Nilai Aset yang Diperkenankan ... 17

3.1 Prosedur Pemilihan Sampel ... 22

3.2 Definisi Variabel Operasional ... 24

4.1 Statistika Deskriptif ... 29

4.2.1 One Sample Kolmogorov-Smirnov Test Y1 ... 32

4.2.2 One Sample Kolmogorov-Smirnov Test Y2 ... 32

4.2.3 One Sample Kolmogorov-Smirnov Test Y3 ... 33

4.3.1 Hasil Uji Heteroskedastisitas (Uji Glesjer) Y1 ... 34

4.3.2 Hasil Uji Heteroskedastisitas (Uji Glesjer) Y2 ... 35

4.3.3 Hasil Uji Heteroskedastisitas (Uji Glesjer) Y3 ... 35

4.5.1.1 Hasil Uji Koefisien Determinasi Y1 ... 36

4.5.1.2 Linear Regression Y1 ... 37

4.5.2.1 Hasil Uji Koefisien Determinasi Y2 ... 39

4.5.2.2 Linear Regression Y2 ... 39

4.5.3.1 Hasil Uji Koefisien Determinasi Y3 ... 41

4.5.3.2 Linear Regression Y3 ... 42

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Nama Perusahaan

Lampiran 2 : Tabel Ringkasan Penelitian Terdahulu Lampiran 3 : Hasil Perhitungan ROA

Lampiran 4 : Hasil Perhitungan Risk Based Capital Ratio Lampiran 5 : Hasil Perhitungan Rasio Likuiditas

Lampiran 6 : Aset Reasuransi

Lampiran 7 : Hasil Uji Statistik Deskriptif Lampiran 8 : Hasil Uji Normalitas

ABSTRACT

THE IMPACT OF CHANGES PSAK 28 (REVISED 2012) TOWARDS FINANCIAL PERFORMANCE OF GENERAL INSURANCE COMPANIES

LISTED ON INDONESIA STOCK EXCHANGE

By

ESTHER ROTUA EILENA

IFRS convergence in 2012 led to changes in some of PSAK to conform to international standards, one of which is PSAK 28 (Revised 2012) about Accounting for General Insurance. This study aims to determine the effect of changes in PSAK 28 (Revised 2012) towards the performance of general insurance companies in Indonesia. Financial performance measures used are ROA, Risk Based Capital (RBC) Ratio, and Liquidity. This study using purposive sampling method and acquired 10 insurance companies listed on the Indonesia Stock Exchange, with a 2010-2014 study period. The collected data is then processed statistically using classic assumption test, simple linear regression testing, and hypothesis testing. According to analysis carried out showed that the revised PSAK 28 in 2012 did not affect the RBC ratio of insurance companies, but has an effect on ROA and the liquidity of the insurance company.

1

I. PENDAHULUAN

1.1 Latar Belakang

Salah satu unsur yang diperlukan untuk pertumbuhan ekonomi Indonesia yaitu adanya lembaga keuangan bank dan non bank yang langsung menyentuh lapisan masyarakat bawah. Sarana lembaga keuangan non bank yang mampu memenuhi kriteria tersebut salah satunya adalah asuransi. Sektor industri asuransi itu sendiri merupakan sektor usaha yang cukup diminati pelaku bisnis di berbagai daerah pada sepuluh tahun terakhir ini. Hal ini terbukti dengan keberadaan industri asuransi di hampir semua pelaku usaha, termasuk juga bidang perbankan telah membuka layanan untuk perorangan, kelompok, usaha kecil dan perusahaan.

2

Industri Perasuransian di Indonesia berdasarkan Statistik Perasuransian 2013 mengalami pertumbuhan yang cukup pesat dalam beberapa tahun terakhir. Pertumbuhan tersebut ditunjukkan oleh peningkatan jumlah premi bruto industri asuransi yang pada tahun 2013 mencapai Rp. 193,06 triliun atau mengalami peningkatan sebesar 9,8% dari tahun sebelumnya (2012) sebesar Rp. 175,89 triliun. Kenaikan premi bruto tertinggi pada tahun 2013 diperoleh oleh Program Asuransi Sosial dan Jaminan Sosial Tenaga Kerja (32,5%) dan diikuti oleh asuransi kerugian dan reasuransi (18,4%), PNS dan TNI/POLRI (7,1%), dan asuransi jiwa (4,9%).

Melihat kenyataan bahwa sektor asuransi mulai bertumbuh dan mengingat bahwa fungsi perusahaan asuransi adalah memberikan perlindungan terhadap risiko yang dihadapi masyarakat dari kerugian yang bersifat finansial, maka diperlukan adanya standar khusus akuntansi bagi perusahaan asuransi agar perusahaan dapat menyajikan laporan keuangan dengan baik. Sebagai alat pertanggungjawaban dan sumber informasi yang dapat digunakan dalam pengambilan keputusan, Dewan Standar Akuntansi Keuangan dan Ikatan Akuntan Indonesia (DSAK-IAI) telah mengesahkan dan menerbitkan 3 Pernyataan Standar Akuntansi Keuangan (selanjutnya disingkat PSAK) terbaru untuk asuransi sebagai berikut: (1) PSAK 62: Kontrak Asuransi, yang diadopsi dari IFRS 4: Insurance Contract memiliki tujuan untuk mengatur pelaporan keuangan kontrak asuransi oleh setiap entitas yang menerbitkan kontrak asuransi. PSAK 62 dikeluarkan bersamaan dengan (2) PSAK 28 (revisi 2012): Akuntansi Kontrak Asuransi Kerugian yang

3

Adanya perubahan standar akuntansi di Indonesia pada 2012 yaitu pada proses konvergensi International Financial Reporting Standards (IFRS)

(www.iaiglobal.or.id) memberikan pengaruh terhadap pelaporan keuangan perusahaan asuransi kerugian. Isu-isu yang menjadikan revisi PSAK ini menjadi penting yaitu (Wahyuni: 2013):

1. Klasifikasi produk asuransi

Sebelum adanya konvergensi IFRS, PSAK tidak mengatur tentang kontrak asuransi, dan mengacu kepada Undang-Undang yang berlaku terdahulu. Namun, PSAK 62 sebagai implementasi IFRS 4 tidak mengatur lebih lanjut tentang batas kuantitatif signifikansi risiko, sehingga menyulitkan untuk mengklasifikasi mana yang termasuk produk asuransi atau produk investasi. 2. Metode cadangan premi asuransi

Metode untuk menetapkan besarnya cadangan premi asuransi sebelumnya menggunakan net level premium method yang mana tidak memperhitungkan semua estimasi klaim dan biaya masa depan. Adapun IFRS mewajibkan metode gross premium reserve yang mana semua estimasi nilai kini kas masuk dan keluar (premi, klaim, manfaat, dan biaya) diperhitungkan.

3. Penetapan suku bunga

4

suku bunga menjadi masalah karena industri asuransi harus menyiapkan cadangan yang lebih besar.

4. Tes kecukupan liabilitas

PSAK 62 mewajibkan perusahaan untuk melakukan tes kecukupan liabilitas pada setiap akhir periode pelaporan dengan menggunakan estimasi kini atas arus kas masa depan berdasarkan kontrak asuransi.

Asosiasi Asuransi Umum Indonesia (AAUI) juga menyatakan adanya kendala bahwa laporan keuangan perusahaan yang berbasis IFRS yang diterapkan sejak 1 Januari 2012 berpotensi memunculkan kinerja keuangan perusahaan asuransi yang naik atau turun secara berlebihan pada tahun pertama penerapan. Berdasarkan latar belakang tersebut peneliti tertarik untuk meneliti mengenai “Pengaruh Perubahan PSAK 28 (Revisi 2012) Terhadap Kinerja Perusahaan Asuransi Kerugian yang Terdaftar Di Bursa Efek Indonesia.”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, rumusan masalah dalam penelitian ini adalah:

1. Bagaimana penerapan PSAK 28 (Revisi 2012) mengenai Akuntansi Kontrak Asuransi Kerugian pada perusahaan asuransi kerugian dalam mengungkapkan laporan keuangan yang sejalan dengan perkembangan standar internasional? 2. Bagaimana pengaruh penerapan PSAK 28 (Revisi 2012) mengenai Akuntansi

5

1.3 Batasan Masalah

Pembatasan penelitian ini dititikberatkan pada dampak perubahan PSAK 28 (Revisi 2012) terhadap kinerja keuangan perusahaan asuransi dalam laporan keuangan perusahaan yang sejalan dengan perkembangan standar internasional. Peneliti membatasi penelitiannya dengan melihat penyajian dan pengungkapan laporan keuangan perusahaan sesuai dengan PSAK 28 (Revisi 2012).

1.4 Tujuan Penelitian

1. Mengetahui penerapan PSAK 28 (Revisi 2012): Akuntansi Kontrak Asuransi Keuangan pada perusahaan asuransi kerugian dalam mengungkapkan laporan keuangan yang sejalan dengan perkembangan standar internasional.

2. Menyediakan bukti empiris mengenai pengaruh perubahan PSAK 28 (Revisi 2012): Akuntansi Kontrak Asuransi Keuangan terhadap kinerja keuangan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

1.5 Manfaat Penelitian

1.5.1 Manfaat Teoretis:

1. Bagi peneliti, penelitian ini bermanfaat sebagai sarana pengembangan ilmu pengetahuan.

2. Bagi akademisi lain, penelitian ini dapat menjadi bahan referensi dan bahan perbandingan bagi penelitian yang sejenis.

6

1.5.2 Manfaat Praktis:

1. Bagi Ikatan Akuntan Indonesia (IAI) dan Dewan Standar Akuntansi Keuangan (DSAK), dapat menjadi masukan dan sebagai bahan evaluasi dalam

pengambilan keputusan untuk melaksanakan pengawasan demi terciptanya pengelolaan kebijakan akuntansi yang efektif.

2. Bagi perusahaan, hasil penelitian ini dapat menjadi bahan masukan tentang dampak yang terjadi setelah PSAK 28 di revisi mengikuti perubahan akibat adopsi IFRS pada industri asuransi di Indonesia.

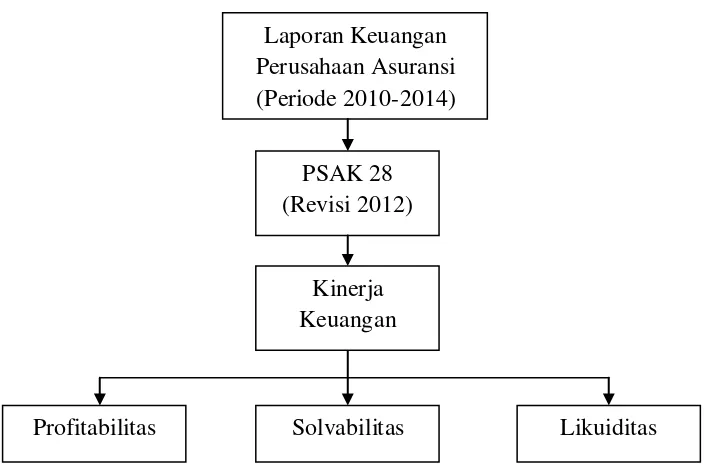

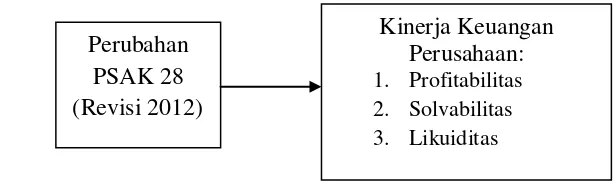

1.6 Rerangka Pemikiran

Gambar 1. Rerangka Pemikiran PSAK 28

(Revisi 2012) Laporan Keuangan Perusahaan Asuransi (Periode 2010-2014)

Kinerja Keuangan

7

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 PSAK 28: Akuntansi Asuransi Kerugian (Revisi 2012)

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 28 bertujuan untuk mengatur bagaimana perlakuan akuntansi dalam pengakuan dan pengukuran transaksi yang berkaitan secara khusus pada perusahaan asuransi kerugian. Pernyataan Standar Akuntansi Keuangan mengenai Akuntansi Asuransi Kontrak Kerugian ini dimaksudkan untuk menjembatani antara standar akuntansi keuangan lainnya dengan praktek akuntansi asuransi.

Karakteristik akuntansi asuransi

8

Beberapa karakteristik dari akuntansi perusahaan asuransi kerugian antara lain:

Pertanggungjawaban perusahaan asuransi yang besar kepada para tertanggung mempengaruhi penyajian laporan keuangan khususnya neraca.

Penentuan beban tidak dapat sepenuhnya dihubungkan dengan pendapatan premi, karena timbulnya beban klaim tidak selalu bersamaan dengan pengakuan pendapatan premi.

Laporan laba rugi sangat dipengaruhi oleh unsur estimasi, misalnya: estimasi mengenai besarnya premi yang belum merupakan pendapatan (unearned premium income) dan estimasi mengenai besarnya klaim yang menjadi beban pada periode berjalan (estimasi klaim tanggungan sendiri).

Perusahaan asuransi harus memenuhi ketentuan pemerintah dalam hal batas tingkat solvabilitas (solvency margin).

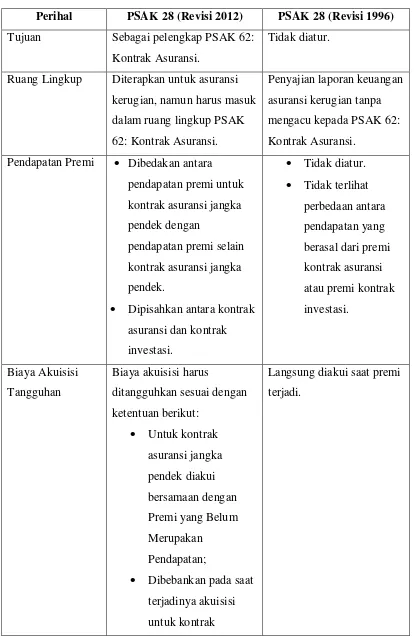

PSAK 28 telah mengalami beberapa kali perubahan atau revisi. Revisi terakhir yang dilakukan pada tahun 2012 merupakan tindak lanjut dari konvergensi IFRS 4 terhadap industri asuransi di Indonesia. Revisi tersebut mengubah beberapa

paragraf yang dianggap sudah tidak relevan lagi untuk diterapkan di masa kini. PSAK 28 (Revisi 2012) tidak memuat hal-hal baru, namun hanya mengubah paragraf yang sudah tidak sesuai dengan perkembangan asuransi kerugian di Indonesia yang sebelumnya dinyatakan dalam PSAK 28 (Revisi 1996): Akuntansi Asuransi Kerugian (Pamungsu, 2012). Selain itu adopsi IFRS 4: Insurance

9

Tabel 2.1 Perbedaan PSAK 28 (Revisi 2012) dan PSAK 28 (Revisi 1996)

Perihal PSAK 28 (Revisi 2012) PSAK 28 (Revisi 1996) Tujuan Sebagai pelengkap PSAK 62:

Kontrak Asuransi.

Tidak diatur.

Ruang Lingkup Diterapkan untuk asuransi kerugian, namun harus masuk dalam ruang lingkup PSAK 62: Kontrak Asuransi.

Penyajian laporan keuangan asuransi kerugian tanpa mengacu kepada PSAK 62: Kontrak Asuransi.

Pendapatan Premi Dibedakan antara pendapatan premi untuk

Dipisahkan antara kontrak asuransi dan kontrak

Dibebankan pada saat terjadinya akuisisi untuk kontrak

10

asuransi jangka panjang.

Liabilitas Diadakan tes kecukupan liabilitas

Memberikan pengaturan tentang: Liabilitas Polis Masa Depan, Premi yang Belum Merupakan

Pendapatan, dan Liabilitas Klaim.

Tidak diatur tentang tes kecukupan Aset Reasuransi Tidak boleh saling hapus

antara pendapatan atau beban dari kontrak asuransi.

Boleh saling hapus antara: pendapatan atau beban dari kontrak asuransi dan reasuransi.

Data Olahan Penulis, 2015

2.1.2 Asuransi kerugian

2.1.2.1 Definisi asuransi kerugian

Asuransi kerugian pada hakekatnya adalah suatu sistem proteksi menghadapi risiko kerugian finansial, dengan cara pengalihan (transfer) risiko kepada pihak lain, baik secara perorangan maupun secara kelompok dalam masyarakat (Darmawi, 2008: 4).

2.1.2.2 Pihak-pihak yang terkait dalam asuransi kerugian, yaitu:

11

Pihak penanggung (insurer) yang akan berjanji akan memberikan proteksi tertanggung (insured) yang menerima proteksi.

Insurance Broker, yaitu pihak ketiga selain penanggung dan tertanggung yang

bergerak secara independen yang mempertemukan pihak penanggung dan tertanggung.

Perusahaan reasuransi, yaitu perusahaan yang menerima pertanggungan ulang dari perusahaan asuransi atas sebagian atau keseluruhan risiko yang telah atau tidak dapat ditanggung kembali oleh perusahaan asuransi.

2.1.2.3 Karakteristik perusahaan asuransi kerugian

Perusahaan asuransi memiliki kekhususan kegiatan tersendiri dari perusahaan lainnya. Menurut Darmawi (2010:17) terdapat empat karakteristik khusus yang hanya dimiliki oleh perusahaan asuransi, sebagai berikut:

1. Kegiatan umum yang merupakan pendukung kegiatan utama seperti sumber daya manusia, penyedia jasa dan sarana, kesekretariatan, dan sebagainya. 2. Kegiatan teknik yang merupakan kegian khusus perusahaan seperti

Underwriting, Klaim, Reasuransi, dan sebagainya.

3. Kegiatan produksi dan pemasaran, sebagaimana perusahaan lainnya, dalam usaha untuk memperoleh pendapatan usaha, perusahaan asuransi melakukan aktivitas pemasaran, seperti pengembangan produk, promosi, penjualan melalui perantara,serta membina hubungan dan komunikasi dengan konsumen.

4. Kegiatan yang berkaitan dengan keuangan dan akuntansi. Kegiatan ini

12

dana. Tugas lain yang terkait adalah membuat laporan keuangan dan

menyiapkan laporan analisis kondisi keuangan untuk digunakan manajemen dalam pengambilan keputusan atau oleh pihak lain untuk tujuan tertentu.

2.1.2.4 Fungsi dan Manfaat Asuransi Kerugian

Fungsi utama asuransi kerugian (Abbas, 2007 : 58-67) yaitu sebagai berikut:

1. Pengalihan risiko (risk transfer)

Asuransi merupakan mekanisme pengalihan risiko. Seseorang atau perusahaan dapat mengalihkan risikonya kepada perusahaan asuransi dengan membayar premi asuransi dalam jumlah yang jauh lebih kecil daripada kerugian yang mungkin terjadi. Tanpa asuransi, seseorang atau sebuah perusahaan akan menghadapi banyak ketidakpastian, baik mengenai kerugian itu sendiri maupun besarnya kerugian apabila kerugian itu benar-benar terjadi.

2.Wadah dana bersama (the common pool)

Premi-premi yang diterima oleh perusahaan asuransi (penanggung) dari para tertanggungnya akan dikumpulkan pleh penanggung ke dalam suatu wadah bersama (pool) untuk setiap jenis risiko yang sama, kemudian setiap ganti rugi yang dibayar diambil dari pool tersebut.

13

Manfaat asuransi:

1. Memberikan rasa aman.

2. Melengkapi persyaratan kredit. Misalnya pada pembiayaan untuk membeli kendaraan, maka perusahaan pembiayaan akan mensyaratkan untuk membeli perlindungan asuransi atas objek tersebut.

3. Mempercepat laju pertumbuhan ekonomi. Dana-dana yang dikumpulkan oleh perusahaan asuransi biasanya akan ditanamkan diberbagai instrumen investasi. Dana ini disalurkan oleh istitusi keuangan seperti perbankan kepada sektor riil untuk membiayai pembangunan.

4. Mengurangi biaya modal. Dengan pengalihan risiko ke pihak perusahaan asuransi, maka cadangan modal untuk menutupi risiko dapat dibagi.

5. Menjamin stabilitas usaha. Dengan penjaminan dari asuransi di saat musibah melanda maka kerugian usaha dapat dengan segera dipulihkan.

6. Memastikan biaya untuk risiko usaha. Setiap usaha membutuhkan kepastian untuk memperoleh laba. Pembayaran uang premi telah memastikan biaya untuk menjalankan usaha dari risiko-risiko murni, seperti kebakaran.

2.1.3 Kinerja Keuangan

14

Manfaat yang didapatkan dari penilaian kinerja adalah:

Mengukur prestasi yang dicapai oleh organisasi, dalam hal ini adalah perusahaan asuransi secara keseluruhan.

Sebagai dasar penentuan pengambilan keputusan di masa mendatang bagi para pengguna informasi keuangan perusahaan asuransi.

Sebagai dasar penentuan kebijakan penanaman modal agar dapat meningkatkan efiesensi dan produktivitas perusahaan.

Analisis laporan keuangan yang berbeda tergantung dari kepentingan atau tujuan analisis yang selalu melibatkan penggunaan berbagai laporan keuangan terutama neraca dan laporan laba rugi (Hanafi dan Halim, 2007).

2.1.4 Rasio Keuangan untuk Penilaian Kinerja

Menurut Kasmir (2009: 67), selain membandingkan rasio keuangan dengan standar rasio, kinerja keuangan juga dapat dinilai dengan membandingkan rasio keuangan tahun yang dinilai dengan rasio keuangan pada tahun-tahun

sebelumnya. Dengan membandingkan rasio keuangan pada beberapa tahun penilaian dapat dilihat bagaimana kemajuan ataupun kemunduran kinerja keuangan sesuai dengan kegunaan masing-masing rasio tersebut.

15

keuangan atau hasil usaha di masa yang akan datang. Untuk itu seorang analis dituntut agar dapat memberikan hasil analisis dan interprestasi yang baik dan cermat, sebab hasil analisis akan bermanfaat dalam menentukan kebijakan manajemen keuangan untuk pengambilan keputusan di masa yang akan datang.

Adapun rasio keuangan yang digunakan dalam penelitian ini sebagai proxy dari penilaian kinerja keuangan perusahaan asuransi adalah rasio Early Warning System. Rasio Early Warning System pertama kali di gunakan di Amerika oleh

The National Association of Insurance Commissioners Insurance Regulatory Information Systems (NAIC IRIS) yaitu lembaga pengawas badan usaha asuransi di Amerika Serikat untuk menentukan tingkat kesehatan dan kinerja perusahaan asuransi (Satria, 1994: 19-25). Sistem ini merupakan salah satu alat yang

digunakan dalam menganalisis laporan keuangan untuk kemudian diolah menjadi informasi-informasi yang berguna.

1. Rasio Profitabilitas

Salah satu rasio yang termasuk dalam pengukuran profitabilitas perusahaan asuransi adalah Return On Assets Ratio. Return On Assets (ROA) yang sering disebut juga sebagai Return On Investment (ROI) digunakan untuk mengukur hasi (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROA juga

merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

16

ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. (Kasmir, 2009: 203-204).

Rumus: ROA =

2. Rasio Solvabilitas

Rasio yang digunakan dalam pengukuran solvabilitas asuransi dalam penelitian ini adalah rasio batas solvabilitas atau biasa disebut Risk Based Capital (RBC). Pengertian Risk Based Capital berdasarkan peraturan ketua Badan Pengawas Pasar Modal (BAPEPAM) dan Lembaga Keuangan Nomor: PER-02/BL/2008 adalah suatu jumlah minimum tingkat solvabilitas yang ditetapkan, sebesar jumlah dana yang dibutuhkan untuk menutup risiko kerugian yang mungkin timbul sebagai akibat dari deviasi dalam pengelolaan kekayaan dan kewajibanSemua perusahaan asuransi dan perusahaan reasuransi wajib memiliki tingkat solvabilitas (Risk Based Capital) minimal 120% dari risiko yang mungkin timbul sebagai akibat dari deviasi dalam pengelolaan kekayaan dan kewajiban atau serendahnya-rendahnya mencapai angka 100% sehingga dapat diberi kesempatan untuk melakukan penyesuaian dan meningkatkan batas solvabilitasnya dalam jangka waktu tertentu.

Perhitungan Risk Based Capital menurut Keputusan Menteri Keuangan Nomor 424/KMK.06/2003 dapat diketahui dengan rumus:

Risk Based Capital =

17

Minimum atau Modal Minimum Berbasis Risiko berbeda-beda tergantung yang ditetapkan perusahaan.

3. Rasio Likuiditas

Rasio likuiditas atau Liability to Liquid Assets Ratio digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya, apakah kondisi

keuangannya solven atau tidak.

Rumus: LR =

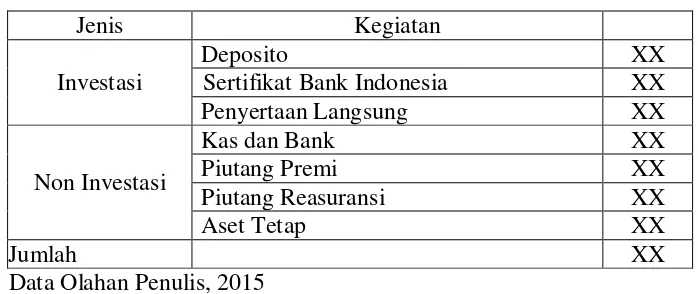

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 53/PMK.10/2012 tentang Kesehatan Keuangan Perusahaan Asuransi dan Reasuransi, besanya nilai admitted assets atau aset yang diperkenankan adalah sebagai berikut:

Tabel 2.2 Nilai Aset yang Diperkenankan

Jenis Kegiatan

Investasi

Deposito XX

Sertifikat Bank Indonesia XX

Penyertaan Langsung XX

Non Investasi

Kas dan Bank XX

Piutang Premi XX

Piutang Reasuransi XX

Aset Tetap XX

Jumlah XX

Data Olahan Penulis, 2015

Besarnya nilai rasio likuiditas adalah maksimal 120% atau ≤ 1,2. Nilai rasio yang

18

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu tentang Revisi PSAK setelah adopsi IFRS telah dilakukan. Yustisia (2008) melakukan penelitian mengenai Analisis Implementasi PSAK 13 (Pasca Adopsi IFRS) dan Pengaruhnya Terhadap Laba Perusahaan menggunakan uji beda t-paired test dan mendapat hasil bahwa terdapat perbedaan signifikan sebelum dan sesudah penerapan PSAK 13 pasca adopsi IFRS terhadap laba perusahaan.

Pamungsu (2012) melakukan penelitian Dampak Perubahan PSAK 28 (Revisi 2011) dan PSAK 62 terhadap Pelaporan Keuangan dan Audit atas Pengakuan Pendapatan dan Beban pada Asuransi Kerugian menggunakan metode studi kasus deskriptif. Hasil dari penelitian ini adalah revisi PSAK 28 menyebabkan semakin tingginya beban operasional perusahaan, juga munculnya akun baru yaitu aset reasuransi yang mempengaruhi nilai RBC (Risk Based Capital) perusahaan.

Hidayat (2012) melakukan penelitian tentang Analisis Perbandingan Kinerja Keuangan Sebelum dan Sesudah Implementasi PSAK Berbasis IFRS (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI) dengan menggunakan uji beda Wilcoxon Signed Rank. Hasil dari penelitian ini adalah terdapat perbedaan rasio likuiditas, rasio solvabilitas, dan profitabilitas sebelum dan sesudah penerapan PSAK yang berbasis IFRS.

19

dan jumlah liabilitas dalam laporan posisi keuangan, serta pendapatan, beban, dan laba pada laporan laba rugi komprehensif.

Lainez (2000) melakukan penelitian dengan judul The Effect of Accounting Diversity on International Financial Analysi: Empirical Evidence dan

menggunakan analisis uji beda Wilcoxon Signed-rank Test. Hasil penelitian ini adalah terdapat perbedaan signifikan pada rasio likuiditas, solvabilitas, dan indebtedness ratio, dan rasio profitabilitas pada 73% sampel.

2.3 Rerangka Teoritis

Mengacu pada landasan teori dan permasalahan diatas, peneliti telah merumuskan ringkasan tahap-tahap penelitian yang akan dilakukan dalam model penelitian berikut:

Gambar 2. Model Penelitian.

2.4 Pengembangan Hipotesis

Berdasarkan teori-teori dan penelitian terdahulu, maka dalam penelitian ini dirumuskan hipotesis sebagai berikut:

2.4.1 Pengaruh Perubahan PSAK 28 (Revisi 2012) terhadap Rasio Profitabilitas Perusahaan Asuransi

Rasio profitabilitas adalah salah satu alat penilaian kinerja keuangan perusahaan yang mengukur tingkat keuntungan (laba) yang diperoleh

20

perusahaan. Berdasarkan hasil penelitian oleh Hidayat (2012) bahwa terdapat perbedaan sebelum dan sesudah penerapan PSAK yang berbasis IFRS sehingga diterapkannya PSAK 28 (Revisi 2012) sebagai adopsi IFRS memungkinkan adanya perubahan yang dapat mempengaruhi nilai

profitabilitas asuransi di Indonesia.

Berdasarkan uraian tersebut, dirumuskan hipotesis penelitian sebagai berikut:

H1: Perubahan PSAK 28 (Revisi 2012) berpengaruh terhadap Rasio Profitabilitas.

2.4.2 Pengaruh Perubahan PSAK 28 (Revisi 2012) terhadap Rasio Solvabilitas Perusahaan Asuransi

Rasio solvabilitas memungkinkan para pengguna laporan keuangan untuk menilai kemampuan perusahaan asuransi dalam menyelesaikan

kewajibannya untuk menutup risiko yang ada. Sementara itu, penerapan PSAK 62 dan PSAK 28 (Revisi 2012) berpengaruh pada jumlah aset dan jumlah liabilitas dalam laporan posisi keuangan (Kusuma, 2013), sehingga dapat berpengaruh juga terhadap nilai solvabilitas perusahaan asuransi. Begitu juga dengan hasil penelitian dari Pamungsu (2012) menunjukkan bahwa munculnya aset reasuransi secara tidak langsung akan mempengaruhi rasio Risk Based Capital perusahaan.

Berdasarkan uraian tersebut, dirumuskan hipotesis penelitian sebagai berikut:

21

2.4.3 Pengaruh Perubahan PSAK 28 (Revisi 2012) terhadap Rasio Likuiditas Perusahaan Asuransi

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya. Semakin tinggi rasio likuiditas, maka perusahaan dianggap dalam keadaan tidak solven atau tidak likuid. Yaitu, kemampuan perusahaan melunasi kewajiban lancar yang dimiliki semakin kecil. PSAK 28 (Revisi 2012) mengatur mengenai liabilitas dengan menambahkan akun liabilitas kontrak asuransi yang tidak diatur pada PSAK 28 sebelumnya. Penambahan akun baru dalam laporan posisi keuangan diduga dapat mempengaruhi rasio likuiditas perusahaan asuransi.

Berdasarkan uraian tersebut, dirumuskan hipotesis penelitian sebagai berikut:

22

III. METODE PENELITIAN

3.1 Populasi dan Penentuan Sampel

Populasi adalah keseluruhan elemen yang dijadikan objek penelitian. Populasi dalam penelitian ini adalah seluruh perusahaan asuransi kerugian di Indonesia yang terdaftar di Bursa Efek Indonesia. Kriteria sampel yang digunakan: 1. Perusahaan asuransi kerugian yang terdaftar dalam Bursa Efek Indonesia

periode 2010-2014.

2. Laporan tahunan perusahaan lengkap.

Tabel 3.1 Prosedur Pemilihan Sampel

No. Kriteria Jumlah

1. Perusahaan asuransi yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2015

12

2. Panin Financial Tbk berubah dari subsektor Asuransi menjadi subsektor Keuangan-lainnya per 1 Juli 2013

(1)

3. Asuransi Mitra Maparya Tbk. melakukan IPO per 31 Desember 2013

(1)

Total sampel 10

Sumber: Hasil Olahan Penulis

23

digunakan dikarenakan tidak terdaftar secara berturut-turut selama 2010-2014 di sub sektor asuransi Bursa Efek Indonesia.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian skripsi ini yaitu data sekunder, yaitu data yang diperoleh dari perusahaan sebagai objek penelitian yang sudah diolah dan didokumentasi. Data sekunder merupakan data primer yang sudah diolah dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain dalam bentuk tabel-tabel atau diagram-diagram (Umar, 2005 dalam Simarmata, 2007). Sumber data penelitian ini diperoleh dengan mengakses situs Bursa Efek

Indonesia www.idx.co.id dan website perusahaan asuransi yang menjadi sampel penelitian. Jumlah keseluruhan data yang digunakan dalam penelitian ini adalah sebanyak 50 laporan keuangan yaitu laporan keuangan sampel dikalikan lima tahun penelitian (2010-2014).

3.3 Definisi Operasional Variabel 3.3.1 Variabel Independen (X)

Variabel independen merupakan tipe variabel yang menjelaskan atau

mempengaruhi variabel yang lain.Dalam penelitian ini, variabel independen yang digunakan adalah nilai dari aset reasuransi. Aset reasuransi merupakan salah satu dampak yang berubah dari penerapan PSAK 28 (Revisi 2012). Nilai aset

24

.3.2 Variabel Dependen (Y) Rasio ROA

Rasio ini menunjukkan tingkat hasil pengembalian atas jumlah aktiva yang digunakan dalam perusahaan. Perhitungan ROA menggunakan nilai laba bersih (Earnings After Interest and Tax) dan total aset. Semakin besar margin laba perusahaan, maka nilai ROA akan semakin besar.

Rasio Risk Based Capital

Rasio ini digunakan untuk mengukur seberapa besar kemampuan keuangan perusahaan asuransi dalam menanggung risiko yang ditutup. Besarnya nila RBC perusahaan asuransi adalah ≥120%.

Rasio Likuiditas

Rasio likuiditas atau Liability to Liquid Assets Ratio digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya, apakah kondisi keuangannya solven atau tidak.

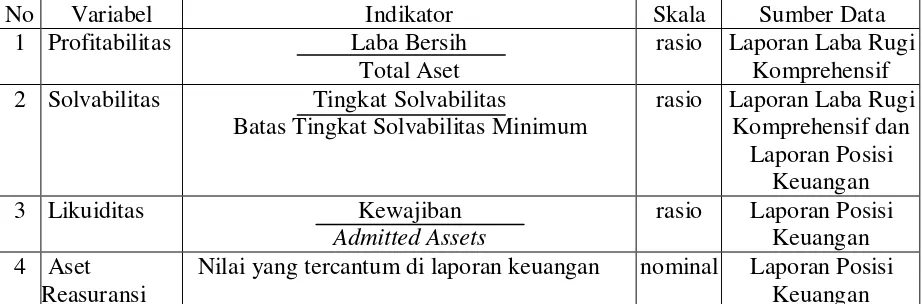

Tabel 3.2 Definisi Variabel Operasional

No Variabel Indikator Skala Sumber Data

1 Profitabilitas Laba Bersih Total Aset

rasio Laporan Laba Rugi Komprehensif 2 Solvabilitas Tingkat Solvabilitas

Batas Tingkat Solvabilitas Minimum

rasio Laporan Laba Rugi Komprehensif dan

Laporan Posisi Keuangan 3 Likuiditas Kewajiban

Admitted Assets

rasio Laporan Posisi Keuangan 4 Aset

Reasuransi

25

3.4 Metode Pengumpulan Data

Untuk menunjang landasan teori penelitian dan mendapatkan data-data yang diperlukan, peneliti menggunakan metode pengumpulan data berupa:

1. Studi Pustaka

Metode pengumpulan data yang dilakukan dengan mengolah literatur, artikel, jurnal, hasil penelitian terdahulu, maupun media tertulis lainya yang berkaitan dengan topik pembahasan dari penelitian ini.

2. Studi Dokumentasi

Metode pengumpulan data dengan mengumpulkan data sekunder dan seluruh informasi untuk menyelesaikan masalah. Sumber-sumber dokumenter yang digunakan adalah laporan keuangan tahunan perusahaan sampel.

3.5 Metode Analisis Data

3.5.1 Statistik Deskriptif

Statistik deskriptif berfungsi sebagai penganalisis data dengan menggambarkan sampel data yang telah dikumpulkan. Penelitian ini menjabarkan jumlah data, rata-rata, nilai minimum dan nilai maksimum serta deviasi standar.

3.5.2 Uji Asumsi Klasik

3.5.2.1 Uji Normalitas Data

26

3.5.2.2 Uji Heteroskedastisitas

Pengujian ini bertujuan apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain. Salah satu cara untuk

mendeteksi ada atau tidaknya heterokedasitas adalah dengan melakukan Uji Glejser.

3.5.3 Uji Hipotesis

3.5.3.1 Uji Koefisien Determinasi (R 2

)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan variabel-variabel dependen. Nilai koefisien determinasi (R2) adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Jika koefisien determinasi sama dengan nol, maka variabel independen tidak berpengaruh terhadap variabel dependen. Jika besarnya koefisien determinasi mendekati angka 1, maka variabel independen berpengaruh sempurna terhadap variabel dependen. Dengan menggunakan model ini, maka kesalahan penganggu diusahakan minimum sehingga R2 mendekati 1, sehingga perkiraan regresi akan lebih mendekati keadaan yang sebenarnya.

3.5.3.2 Uji Signifikansi Parameter Individual (Uji Statistik t)

27

Bila Ha : α = 0, maka dikatakan bahwa tidak terdapat pengaruh positif dan signifikan antara variabel independen dengan variabel dependen Bila Ha : α > 0, maka ada terdapat pengaruh yang positif dan signifikan

antara variabel independen dan variabel dependen.

Tingkat keyakinan yang digunakan sebesar 95% atau tingkat signifikansi 5% (α = 0,05) di mana jika angka signifikansi t > 0,05, maka dapat

dikatakan bahwa tidak ada pengaruh yang signifikan antara variabel independen terhadap variabel dependen. Berikut dasar pengambilan keputusan dalam uji t:

Jika Sig ≤ 0.05 maka : Ha diterima

Jika Sig ≥ 0.05 maka : Ha ditolak

3.5.3.3 Analisis Regresi

Regresi atau peramalan adalah suatu proses memperkirakan secara sistematis tentang apa yang paling mungkin terjadi dimasa yang akan datang berdasarkan informasi masa lalu dan sekarang yang dimiliki agar kesalahannya dapat diperkecil. Pengujian dilakukan dengan menggunakan model regresi sederhana. Persamaan regresi dalam penelitian ini adalah sebagai berikut:

28

Keterangan:

ROA : Rasio Return on Assets RBC : Rasio Risk Based Capital LK : Rasio Likuiditas

AR : Aset Reasuransi

β : Koefisien

45

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini dilakukan untuk menguji pengaruh perubahan PSAK 28 (Revisi 2012) terhadap kinerja keuangan perusahaan. Perubahan PSAK tersebut diproksikan dengan menggunakan variabel dummy, dan kinerja keuangan perusahaan dalam hal ini diwakili oleh Rasio Profitabilitas (Return On Assets Ratio), Rasio Solvabilitas (Risk Based Capital), dan Rasio Likuiditas. Penelitian ini menggunakan regresi linear sederhana sebagai alat analisis hipotesis. Berdasarkan hasil pengujian hipotesis, maka dapat disimpulkan sebagai berikut:

1. Variabel aset reasuransi berpengaruh terhadap rasio profitabilitas perusahaan, ditunjukkan dengan hasil signifikasi sebesar 0,001 yang lebih kecil dari 0,05. Secara statistik, perubahan PSAK 28 (Revisi 2012) berpengaruh pada rasio profitabilitas perusahaan asuransi yang terdaftar di BEI.

46

PSAK 28 (Revisi 2012) tidak berpengaruh pada rasio solvabilitas perusahaan asuransi yang terdaftar di BEI.

3. Variabel perubahan PSAK 28 (Revisi 2012) memiliki pengaruh yang positif terhadap rasio likuiditas perusahaan dengan signifikasi sebesar 0,000. Hal ini menunjukkan bahwa secara statistik perubahan PSAK 28 (Revisi 2012) memiliki pengaruh terhadap kinerja keuangan perusahaan asuransi yang diproksikan melalui rasio likuiditas. 4. Aset reasuransi sebagai variabel independen dalam penelitian ini

memiliki pengaruh yang berarti terhadap kinerja keuangan perusahaan asuransi. Hal ini disebabkan oleh aset reasuransi muncul akubat perubahan PSAK itu sendiri sehingga berdampak langsung pada nilai-nilai akun dalam laporan keuangan.

5.2 Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah sebagi berikut:

1. Populasi dalam penelitian ini hanya terbatas pada perusahaan asuransi yang terdaftar di BEI saja. Hal ini mengakibatkan penelitian ini belum bisa direfleksikan untuk semua perusahaan asuransi yang berjumlah total 93 perusahaan.

2. Periode penelitian hanya terbatas pada jangka waktu selama lima tahun yakni 2010-2014.

47

4. Variabel kinerja keuangan perusahaan asuransi yang digunakan terbatas pada Return on Assets Ratio, Risk Based Capital Ratio, dan rasio likuiditas saja.

5.3 Saran

Peneliti memiliki beberapa saran yang dapat menjadi pertimbangan bagi penelitian-penelitian selanjutnya, yaitu:

1. Penelitian selanjutnya disarankan menambah atau menggunakan sampel penelitian agar hasil penelitian dapat menggambarkan keadaan perusahaan asuransi secara keseluruhan di Indonesia dan

menggunakan periode penelitian dengan rentang waktu yang lebih panjang untuk mendapatkan hasil penelitian yang lebih baik.

2. Penelitian selanjutnya diharapkan dapat lebih menjelaskan komponen-komponen yang berubah dari PSAK 28 (Revisi 2012) sehingga dapat mengevaluasi ketepatan revisi PSAK itu sendiri terhadap industri asuransi di Indonesia.

3. Penelitian selanjutnya dapat menggunakan proksi kinerja keuangan yang lainnya seperti Economic Vaue Added (EVA) dan Earning Per Share (EPS).

48

DAFTAR PUSTAKA

Abbas, Salim. 2007. Asuransi dan Manajemen Risiko. Jakarta. PT Raja Grafindo Persada.

Ailemen, Ikpefan Ochei dan Akande A. O. 2012. International Financial Reporting Standard (IFRS): Benefits, Obstacles, and Intrigues for Implementation in Nigeria. Bussiness Intellegent Journal – Vol. 5 No. 2.

Arieftama, Dianwicaksih. 2010. Pengaruh PSAK No. 55 (Revisi 2006): Pengakuan dan Pengukuran Instrumen Keuangan, Terhadap Earning Informativeness dan Kemampuan Pasar dalam Memprediksi Laba

Mendatang. Journal of Economics, Bussiness, and Accountancy Ventura. ISSN 2087-3735. STIE Perbanas.

Darmawi, Hermawan. 2008. Manajemen Asuransi. Jakarta. Bumi Aksara.

Ghozali, Imam. 2011. Aplikasi Analisis Multivarite dengan SPSS. Cetakan Keempat,Badan Penerbit Universitas Diponegoro, Semarang.

Hanafi, Mahmud M dan Abdul Halim. 2007. Analisa Laporan Keuangan. Yogyakarta: UPP YKPN.

Hidayat, Wahyu. 2012. Analisis Perbandingan Kinerja Keuangan Sebelum dan Sesudah Implementasi PSAK Berbasis IFRS (Studi Pada Perusahaan Manufaktur yang Terdaftar Di BEI). E-Jurnal Akuntansi Universitas Lampung. Bandarlampung.

49

Ikatan Akuntan Indonesia. 2013. Standar Akuntansi Keuangan. Jakarta. Salemba Empat.

Ikatan Akuntan Indonesia. 2013. Revisi PSAK 28: Akuntansi Kontrak Asuransi Kerugian dan PSAK 36: Akuntansi Kontrak Asuransi Jiwa.

http://www.iaiglobal.or.id/v02/berita/detail.php?catid&id=481. Diakses pada 29 September 2014.

Kasmir. 2009. Analisis Laporan Keuangan. Jakarta. Rajawali Pers.

Kusuma, Aditya Indra dan Armanto Witjaksono. 2013. Analisis Penerapan PSAK 62 tentang Kontrak Asuransi dan PSAK 28 (Revisi 2012) tentang Akuntansi Asuransi Kerugian (Studi Kasus PT Multi Graha Guna Tbk.). E-Jurnal Akuntansi Universitas Bina Nusantara. Jakarta.

Lainez, Jose A. dan Susana Callao. 2000. The Effect of Accounting Diversity on International Financial Analysis: Empirical Evidence. The International Journal of Accounting, Vo. 35 No. 1, pp 65-83. ISSN 0020-7063. University of Illinois.

Muchlis, Saiful. 2011. Harmonisasi Standar Akuntansi Internasional dan Dampak Penerapan dari Adopsi Penuh IFRS Terhadap PSAK. Jurnal Akuntansi ASSETS Volume 1 Nomor 2 Tahun 2011: 191-206.

Meyer, Lothar. 2005. Insurance and International Financial Reporting Standards. The Geneva Papers. 2005, 30 (114-120).

Nova. 2011. Akuntansi Asuransi Kerugian.

http://blognyanovalah.blogspot.com/2011/04/akuntansi-asuransi-kerugian.html. Diakses tanggal 21 Februari 2015.

Outa, Erick Rading. 2011. The Impact of International Financial Reporting Standards (IFRS) Adoption on the Accounting Quality of Listed Companies in Kenya. International Journal of Accounting and Financial Reporting. ISSN 2162-3082. Vol. 1, No. 1.

50

Perasuransian Indonesia. Diakses melalui www.bapepam.go.id

Peraturan Menteri Keuangan, KMK No. 53/PMK.10/2012 tentang Kesehatan Perusahaan Asuransi Dan Reasuransi.

S., Munawir.2010. Analisa Laporan Keuangan. (Edisi keempat). Yogyakarta. Liberty.

Sanusi, Anwar. 2013. Metodologi Penelitian Bisnis. Jakarta. Salemba Empat.

Satria, Salusra. 1994. Pengukuran Kinerja Keuangan Perusahaan Asuransi Kerugian di Indonesia. Jakarta. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Simarmata, Nurmadian Sari. 2011. Analisis Pengakuan Beban Asuransi Kerugian Menurut PSAK 28 Pada PT. Asuransi Ramayana Tbk. Cabang Medan. E-Jurnal Akuntansi Universitas Sumatera Utara. Medan.

Suad, Husnan dan Enny Pudjiastuti. 2007. Manajemen Keuangan, Edisi Kelima, UPP AMP YKPN, Yogyakarta.

Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 tentang Usaha Perasuransian.

Wahyuni, Ersa Tri. Akuntansi Asuransi: Industri Asuransi Tidak Siap? http://etw-accountant.com/akuntansi-asuransi-industri-asuransi-tidak-siap/ . Diakses pada 20 Maret 2015.

Vaughan, Therese M. The Economic Crisis and Lesson from (and for) U.S.

Insurance Regulation. Journal of Insurance Regulation. http://store.naic.org.