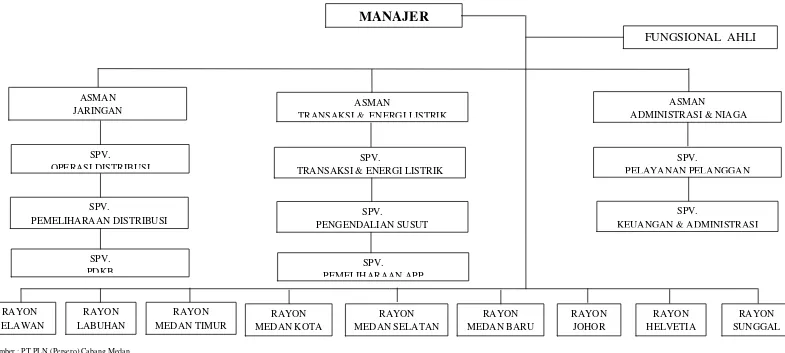

Sistem Pengawasan Intern Kas Pada PT. PLN (PERSERO) Cabang Medan

Teks penuh

Gambar

Dokumen terkait

Anggota DPRD sebagai unsur penyelenggara pemerintahan daerah dan perwakilan masyarakat merupakan representasi yang mewakili kepentingan publik sekarang seharusnya dan sewajarnya

Ada beberapa pihak yang tidak menomorsatukan CSR di dalam proses perkembangan perusahaannya, dan ada pula hanya melaksanakan kegiatan CSR sebagai suatu kewajiban sebuah

penyuluhan yang diberikan oleh kepala panti dan kepala seksi secara bergantian. 5) Pelayanan ketrampilan yang diberikan panti kepada warga binaan meliputi pelayanan

merupakan kemampuan kepemimpinan perubahan untuk mengkomunikasikan kebutuhan organisasi akan perubahan kepada bawahan, dan keterampilan manajemen perubahan berupa:

Secara umum ekstradisi dapat diartikan sebagai proses penyerahan seorang tersangka atau terpidana karena telah melakukan suatu kejahatan yang dilakukan secara formal oleh suatu

Merupakan kelompok pelanggan yang memberikan keuntungan terbesar kepada perusahaan. Biasanya kelompok ini adalah Heavy user yang selalu membeli dalam jumlah yang besar dan

Penelitian ini bertujuan untuk mengetahui tingkat penggunaan tepung daun semak bunga putih ( Chromolaena odorata ) dengan penambahan Imbuhan Pakan (Bio Mos) yang ekonomis

Jenis penelitian yang digunakan untuk memperoleh data dalam penelitian ini adalah penelitian deskriptif dengan analisa kuantitatif guna menjawab perumusan masalah bagaimana