EVALUASI KINERJA KEUANGAN

ANAK PERUSAHAAN MULTINASIONAL

SKRIPSI

Oleh:

Fitra Rani Klida Afriyani

201010160311426

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

EVALUASI KINERJA KEUANGAN

ANAK PERUSAHAAN MULTINASIONAL

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh:

Fitra Rani Klida Afriyani

201010160311426

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan

saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah

diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan

Tinggi, dan tidak terdapat karya atau pendapat yang pernah diteliti atau

diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini

dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, 29 Januari 2014

Mahasiswa

Karya Ilmiah ini kutujukan kepada

Ayahanda dan Ibunda tercinta

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufiq

serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi tentang

“

Evaluasi Kinerja Keuangan Anak Perusahaan Multinasional

”.

Adapun maksud dari penulisan skripsi ini adalah sebagai salah satu syarat

untuk menyelesaikan Program Strata 1 (S1) pada Program Sarjana Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Atas berkat bantuan dari berbagai pihak yang telah berkenan untuk memberikan

segala yang dibutuhkan dalam penulisan skripsi ini, perkenankanlah penulis

mengucapkan banyak terima kasih kepada:

1.

Dr. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan kesempatan bagi

penulis untuk mengikuti kegiatan perkuliahan di Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang.

2.

Dra. Aniek Rumijati, M.M, selaku Ketua Prodi Manajemen Fakultas

Ekonomi dan Bisnis, Universitas Muhammadiyah Malang atas kebijakan

dalam penyusunan mata kuliah sesuai konsentrasi penjurusan.

3.

Prof. Dr. Bambang Widagdo, M.M. dan Drs. Warsono, M.M selaku dosen

pembimbing yang telah meluangkan waktu dan penuh kesabaran memberikan

pengarahan, saran serta dukungan hingga skripsi ini bisa terselesaikan dengan

4.

Dra. Titiek Ambarwati, M.M, selaku dosen wali yang telah membimbing dan

memberikan banyak masukan kepada penulis selama menempuh studi di

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

5.

Ibu dan Ayahku, Ibu Juariyah dan Bapak Rochmad serta adik-adikku Adis

Ambaraulia dan Rizqy Afrizal DA. yang selalu memberikan doa, dukungan,

fasilitas, serta kasih sayang yang luar biasa hingga terselesaikan skripsi ini.

6.

Teman-teman Program Studi Manajemen Universitas Muhammadiyah

Malang yang bersedia memberikan informasi serta semangat untuk

menunjang penyelesaian skripsi ini.

7.

Teman-teman KKN Kelompok 76 Universitas Muhammadiyah Malang, Desa

Boro, Kabupaten Tulungagung terutama kepada Elis Noviana PD. yang

membantu dalam pengumpulan data dan penyelesaian penelitian ini.

8.

Teman-teman kost Jl.Tlogomas 15 C, No.04 yang memberikan semangat dan

bersedia menemani dalam menyelesaikan skripsi ini.

Penulis menyadari akan kekurang sempuranaan penulisan skripsi ini. Oleh

sebab itu segala kritik maupun saran yang bersifat membangun sangat penulis

harapkan agar kelak dikemudian hari dapat menghasilkan karya yang lebih baik.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua

pihak yang membacanya.

Malang, Januari 2014

Penulis,

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... ix

DARTAR LAMPIRAN ... x

BAB I PENDAHULUAN

A.

Latar Belakang Masalah ... 1

B.

Perumusan Masalah... 5

C.

Pembatasan Masalah ... 5

D.

Tujuan dan Kegunaan Masalah ... 6

1.

Tujuan Penelitian ... 6

2.

Kegunaan Penelitian ... 6

BAB II TINJAUAN PUSTAKA

A.

Landasan Penelitian Terdahulu ... 8

B.

Landasan Teori ... 9

1.

Kinerja Keuangan ... 9

a.

Kinerja Keuangan Internasional ... 10

2.

Eksposur Valuta Asing ... 12

a.

Eksposur Transaksi ... 12

b.

Eksposur Ekonomi... 12

c.

Eksposur Translasi... 13

3.

Evaluasi Kinerja Perusahaan Anak MNC ... 16

C.

Kerangka Pikir Penelitian... 18

BAB III METODE PENELITIAN

A.

Jenis Penelitian ... 21

B.

Definisi Operasional Variabel ... 21

C.

Data dan Sumber Data... 23

D.

Teknik Pengumpulan Data ... 24

E.

Teknik Analisis Data ... 25

BAB IV HASIL PENELITIAN

A.

Gambaran Umum Sampel Penelitian ... 28

1.

PT. Goodyear Indonesia Tbk ... 29

2.

PT Merck Sharp Dohme Pharma Tbk ... 30

3.

PT Akasha Wira Internasional Tbk ... 31

B.

Analisis Data ... 33

Indonesia Tbk ... 34

b.

Translasi Pada Neraca dan Laba/Rugi PT. Merck

Sharp Dohme Pharma Tbk ... 36

c.

Translasi Pada Neraca dan Laba/Rugi PT. Akasha

Wira Internasional, Tbk. ... 39

2.

Analisis Rasio Keuangan Perusahaan Anak ... 42

a.

Analisis

cross section

PT. Goodyear Indonesia Tbk ... 42

b.

Analisis

cross section

PT. Merck Sharp Dohme

Pharma Tbk ... 50

c.

Analisis PT. Akasha Wira Internasional, Tbk ... 58

C.

Pembahasan Hasil Analisis Data ... 70

BAB V KESIMPULAN DAN IMPLIKASI

A.

Kesimpulan... 69

B.

Implikasi ... 70

DAFTAR GAMBAR

Gambar 1.1 : Top 20 Host Economies 2012 (dalam miliar dola) ... 3

DAFTAR TABEL

Tabel 4.1: Gambaran Umum Perusahaan... 28

Tabel 4.2: Hasil translasi neraca PT. Goodyear Indonesia Tbk ... 34

Tabel 4.3: Hasil translasi laba/rugi PT. Goodyear Indonesia Tbk ... 35

Tabel 4.4: Hasil translasi neraca PT. Merck Sharp Dohme Pharma Tbk ... 37

Tabel 4.5: Hasil translasi laba/rugi PT. Merck Sharp Dohme Pharma Tbk ... 38

Tabel 4.6: Hasil translasi neraca PT. Akasha Wira Internasional, Tbk ... 39

Tabel 4.7: Hasil translasi laba/rugi PT. Akasha Wira Internasional, Tbk... 40

Tabel 4.8: Kesimpulan hasil translasi pada Neraca dan Laba/Rugi ... 41

Tabel 4.9: Analisis

Cross section

PT. Goodyear Indonesia Tbk ... 43

Tabel 4.10: Analisis

Cross section

PT. Merck Sharp Dohme Pharma Tbk ... 51

Tabel 4.11: Analisis

Cross section

PT. Akasha Wira Internasional, Tbk ... 59

Tabel 4.12: Kesimpulan analisis

cross section

. ... 66

Tabel 4.13: Analisis

time series

pada analisis rasio untuk metode temporal

PT. Goodyear Indonesia Tbk ... 66

Tabel 4.14: Analisis

time series

pada analisis rasio metode untuk cu

rent rate

PT. Goodyear Indonesia Tbk ... 67

Tabel 4.15: Analisis

time series

pada analisis rasio untuk metode temporal

PT. Merck Sharp Dohme Pharma Tbk ... 68

Tabel 4.16: Analisis

time series

pada analisis rasio untuk metode

current rate

PT. Merck Sharp Dohme Pharma Tbk ... 68

Tabel 4.17: Analisis

time series

pada analisis rasio untuk metode temporal

PT. Akasha Wira Internasional Tbk. ... 69

DAFTAR LAMPIRAN

Lampiran 1 : Metode Temporal Berdasarkan Neraca PT. Goodyear Indonesia Tbk

Lampiran 2 : Metode Temporal Berdasarkan Laporan Laba Rugi PT. Goodyear

Indonesia Tbk..

Lampiran 3 : Metode

Current Rate

Berdasarkan Neraca PT. Goodyear Indonesia

Tbk.

Lampiran 4 : Metode

Current Rate

Berdasarkan Laporan Laba Rugi PT.

Goodyear Indonesia Tbk.

Lampiran 5 : Metode Temporal Berdasarkan Neraca PT. Merck Sharp Dohme

Pharma Tbk.

Lampiran 6 : Metode Temporal Berdasarkan Laporan Laba Rugi PT. Merck Sharp

Dohme Pharma Tbk.

Lampiran 7 : Metode

Current Rate

Berdasarkan Neraca PT. Merck Sharp Dohme

Pharma Tbk.

Lampiran 8 : Metode

Current Rate

Berdasarkan Laporan Laba Rugi PT. Merck

Sharp Dohme Pharma Tbk.

Lampiran 9 : Metode Temporal Berdasarkan Neraca PT. Akasha Wira

Internasional Tbk

Lampiran 10: Metode Temporal Berdasarkan Laporan Laba Rugi PT. Akasha

Wira Internasional Tbk.

Lampiran 11: Metode

Current Rate

Berdasarkan Neraca PT. Akasha Wira

Internasional Tbk.

Lampiran 12: Metode

Current Rate

Berdasarkan Laporan Laba Rugi PT. Akasha

Wira Internasional Tbk.

Lampiran 13: Rumus Rasio Keuangan

Lampiran 14. Analisis Rasio berdasarkan metode temporal PT. Goodyear

Indonesia Tbk

Lampiran 16. Analisis Rasio berdasarkan metode temporal PT. Merck Sharp

Dohme Pharma Tbk.

Lampiran 17. Analisis Rasio berdasarkan metode

current rate

PT. Merck Sharp

Dohme Pharma Tbk

Lampiran 18. Analisis Rasio berdasarkan metode temporal PT. Akasha Wira

Internasional Tbk.

Lampiran 19. Analisis Rasio berdasarkan metode

current rate

PT. Akasha Wira

Internasional Tbk

Lampiran 20: Pendekatan

time series

pada analisis rasio untuk metode temporal

PT. Goodyear Indonesia Tbk.

Lampiran 21: Pendekatan

time series

pada analisis rasio untuk metode

Current

rate

PT. Goodyear Indonesia Tbk.

Lampiran 22: Pendekatan

time series

pada analisis rasio untuk metode temporal

PT. Merck Sharp Dohme Pharma Tbk.

Lampiran 23: Pendekatan

time series

pada analisis rasio untuk metode

current

rate

PT. Merck Sharp Dohme Pharma Tbk.

Lampiran 24: Pendekatan

time series

pada analisis rasio untuk metode temporal

PT. Akasha Wira Internasional Tbk..

DAFTAR PUSTAKA

---.

Kamus Besar Bahasa Indonesia.

Jakarta: Balai Pustaka

---. 1981.

Accounting for the Translation of Foreign Currency Transaction

and Foreign Currency Financial Statements.

Financial Accounting

Standards Board No.8. United States

---. 1981.

Foreign Currency Translation.

Financial Accounting Standards

Board No.52. United States

Baker, R. E., Lembke, V. C., & King, T. E. 2005.

Advanced Financial

Accounting, 6th Edition.

McGraw-Hill Companies, Inc. USA.

Diterjemahkan oleh Sylvia Veronica N. P Siregar. 2006. Penerbit

Salemba Empat. Jakarta.

Budiarto, Yunanda. 2012.

Evaluasi Kinerja Keuangan MNC Yang Beroperasi Di

Indonesia Dari Perspektif Perusahaan Induk Amerika Serikat.

Skripsi,

Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang.

Choi D.S. Frederick & Meek K. Gary. 2005.

Akuntansi Internasional, Edisi 5

Buku 2

. Jakarta : Salemba Empat.

Eiteman, D. K., Stonehill, A. I. Dan Moffett, M. H. 2007.

Multinational Business

Finance. 11th Edition

. Pearson Education, Inc. USA. Diterjemahkan

oleh Gina Gania. 2010. Penerbit Erlangga. Jakarta.

Eun, Cheol S., Resnick, Bruce G. 2007.

International Financial Management. 4

thEdition

. Mc Graw Hill. Boston.

Hariyana, Sigit Dani. 2012.

Evaluasi Kinerja Keuangan Perusahaan Anak MNC

Jepang Yang Beroperasi Di Indonesia Dari Perspektif Mata Uang

Induk.

Skripsi,

Fakultas

Ekonomi

Dan

Bisnis,

Universitas

Muhammadiyah Malang.

Kuncoro, Mudrajad. 2009.

Manajemen Keuangan Internasional. Edisi Kedua

.

BPFE. Yogyakarta.

Sadjiarto, Arya. 1999.

”Akuntansi Internasional: Harmonisasi Versus

Standarisasi.” Jurnal Akuntansi dan Keuangan

, Vol. 1, No. 2, Hal 144

161.

Warsono. 2003.

Manajemen Keuangan Perusahaan, Jilid 1.

Bayu Media

Publishing. Malang.

http://www.bisnisekonomi.com/. analisis-laporan-keuangan[2]. Diunduh tanggal 7

Oktober 2013.

http://www.shnews.co.id.AS Menilai Investasi Di Indonesia Penting Karena

Indonesia Mengalami Pertumbuhan Kuat. Diunduh tanggal 7 Oktober

2013.

http://www.ustr.gov/countries-regions/southeast-asia-pacific/association-outheast-asian-nations-asean

.U.S.-Indonesia Bilateral Trade and Investment.

Diunduh tanggal 9 Oktober 2013.

http://www.unctad.org/en/PublicationsLibrary/wir2013overview_en.pdf. Dunduh

tanggal 13 Oktober 2013

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kegiatan ekonomi dalam suatu perusahaan salah satunya adalah bertujuan untuk memperoleh laba atau keuntungan yang optimal, agar tujuan

tersebut dapat tercapai sesuai yang telah direncanakan, maka seorang manajer harus dapat mengetahui kondisi perusahaannya. Untuk mengetahui kondisi perusahaan dapat dilihat dari laporan keuangannya yang dipengaruhi oleh kinerja dari manajemen perusahaan tersebut. Kinerja perusahaan dapat diukur dari kemampuan manajemen dalam meningkatkan kinerja dan perbaikan kondisi keuangan dalam hal efektivitas dan efisiensi perencanaan manajemen demi keberhasilan perusahaan (Riyanto, 2001:327-328).

Penilaian kinerja keuangan tidak hanya dibutuhkan oleh perusahaan lokal, akan tetapi juga dibutuhkan oleh perusahaan yang bergerak secara internasional. Aktivitas bisnis internasional telah lama berlangsung, akan tetapi perhatian terhadap bidang ini mulai berkembang seiring dengan globalisasi perekonomian dunia, antara lain ditandai dengan bermunculannya perusahaan multinasional (MNC). MNC dalam kegiatan bisnisnya akan dikoordinir oleh perusahaan induk biasanya berlokasi di negara asal atau home country (Yuliati dan Prasetyo, 2002:12).

2

Laporan keuangan konsolidasi umumnya digunakan oleh manajemen perusahaan untuk menilai kinerja perusahaan afiliasi di luar negeri. Bila kurs valas berubah sejak periode sebelumnya, maka translasi atau penilaian ulang atas aset, hutang, penerimaan, biaya, laba dan rugi yang didenominasi dalam valas akan menyebabkan laba/rugi valas. Laba/rugi valas ini diukur oleh eksposur translasi (Choi et al, 2002:208). Perusahaan anak mentraslasikan

laporan keuangannya dari valuta domestik ke dalam valuta perusahaan induk. Penelitian yang meneliti kinerja keuangan anak perusahaan MNC dan eksposur translasi menghasilkan penelitian yang berbeda-beda. Penelitian yang dilakukan oleh Budiarto (2012) denga objek anak perusahaan MNC Eropa menghasilkan kinerja yang baik dengan tidak adanya penambahan CTA (penyesuaian translasi kumulatif) akibat dari eksposur translasi. Akan tetapi, pada penelitian Hariyana (2012) dengan objek anak perusahaan MNC Jepang menghasilkan kinerja yang tidak sehat dan terdapat penambahan CTA akibat dari eksposur translasi.

Atas perbedaan-perbedaan hasil penelitian diatas menunjukkan bahwa masih menarik meneliti kembali kinerja keuangan anak perusahaan MNC. Untuk mengevaluasi kinerja tersebut diperlukan laporan keunagan anak perusahaan yang termasuk dalam kategori perusahaan manufaktur dengan induk yang berbeda dari peneliti sebelumnya. Induk perusahaan yang dipilih adalah induk perusahaan Amerika Serikat.

3

pertama di dunia dengan nilai investasi asing tertinggi dari dua puluh negara pada peringkat tersebut. Meningkatnya jumlah anak perusahaan Amerika Serikat yang beroperasi di Indonesia dari tahun ke tahun dan komitmen negara Amerika Serikat yang ingin meningkatkan investasinya di negara Indonesia.

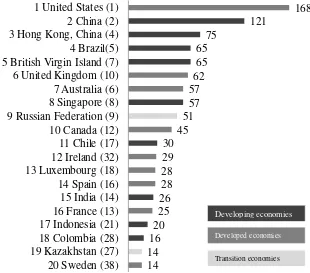

Data yang dirilis World Investment Report (2013) dapat dilihat pada Gambar 1.1 yang menyebutkan, pada 2012 indonesia baru berhasil menarik 1,5% dari total investasi asing (FDI) dan menjadi negara ke-17 terbesar di dunia senilai US$ 20 miliar.

Gambar 1.1:Top 20 Host Economies 2012 (dalam miliar dolar) (Sumber: UNCTAD,World Investment Report 2013)

14 14 16 20 25 26 28 28 29 30 45 51 57 57 62 65 65 75 121 168

20 Sweden (38) 19 Kazakhstan (27) 18 Colombia (28) 17 Indonesia (21) 16 France (13) 15 India (14) 14 Spain (16) 13 Luxembourg (18) 12 Ireland (32) 11 Chile (17) 10 Canada (12) 9 Russian Federation (9) 8 Singapore (8) 7 Australia (6) 6 United Kingdom (10) 5 British Virgin Island (7) 4 Brazil(5) 3 Hong Kong, China (4) 2 China (2) 1 United States (1)

Developing economies

Developed economies

4

Hasil kajian lain yang dilakukan Ernst & Young Indonesia, Paramadina Public Policy Institute, dan Universtas Gajah Mada dinyatakan total investasi langsung/FDI AS sejak 2004-2012 di indonesia adalah US$ 65 miliar.

Pada 2012, FDI Amerika Serikat berkontribusi sebanyak US$ 17 miliar dari pendapatan nasional Indonesia, dan berasal dari industri minyak dan gas. Selain itu, laporan tersebut menunjukkan bahwa ada 183.000 orang

yang dipekerjakan disekitar 35 perusahaan yang menjadi objek riset ini. Amerika Serikat berkomitmen untuk meningkatkan investasinya di Indonesia sebesar US$ 61 miliar tiga hingga lima tahun ke depan (SHNEWS.CO, 4

Oktober 2013). Hal tersebut menunjukkan bahwa akan terjadi peningkatan jumlah perusahaan anak Amerika Serikat yang beroperasi di indonesia.

Gelombang investasi indonesia salah satunya adalah perusahaan MNC Amerika Serikat, perusahaan raksasa yang menjalankan, memiliki, serta mengendalikan kegiatan usaha lebih dari satu negara yaitu seperti melakukan investasi langsung luar negeri/FDI. MNC Amerika Serikat ini membuka perusahaan anak di Indonesia salah satunya untuk memenuhi tujuan utama manajemen perusahaan, yaitu memaksimalkan kekayaan pemilik perusahaan atau investor yang menanamkan dana di perusahaan (Budiarto, 2012).

5

diberikan tugas yang jelas sebagai bahan penilaian keberhasilan menjalankan tugas tersebut.

Berdasarkan latar belakang tersebut penulis tertarik untuk melakukan penelitian dengan judul “Evaluasi Kinerja Keuangan Anak Perusahaan MNC (Multinational Corporation)”. Penelitian ini mencoba untuk mengetahui seberapa jauh kurs mata uang asing yaitu rupiah terhadap dolar AS terhadap

translasi dan kinerja anak perusahaan MNC dari hasil translasi laporan keuangan anak perusahaan MNC Amerika Serikat tersebut.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, dapat diambil suatu rumusan masalah sebagai berikut:

1. Apakah hasil translasi laporan keuangan anak perusahaan MNC Amerika Serikat yang beroperasi di indonesia dipengaruhi oleh kurs?

2. Bagaimana kinerja keuangan anak perusahaan MNC Amerika Serikat yang beroperasi di Indonesia?

C. Batasan Masalah

6

tahun 2010, 2011 dan 2012 dan konsep yang menggunakan analisis rasio kinerja keuangan tahunan.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian ini,

maka tujuan penelitian dapat dijabarkan sebagai berikut :

a. Untuk mengetahui hasil translasi laporan keuangan anak perusahaan MNC Amerika Serikat yang beroperasi di Indonesia dari perspektif mata uang induk.

b. Untuk mengetahui kinerja keuangan hasil translasi anak perusahaan MNC Amerika Serikat yang beroperasi di Indonesia.

2. Kegunaan penelitian

a. Bagi manajemen anak perusahaan MNC Amerika Serikat yang beroperasi di Indonesia.

Hasil penelitian ini diharapkan dapat digunakan perusahaan memperoleh informasi yang digunakan sebagai bahan pertimbangan dalam membuat keputusan-keputusan manajemen terhadap strategi perusahaan dalam meningkatkan kinerja keuangan anak perusahaan multinasional Amerika Serikat yang beroperasi di Indonesia.

7

Hasil penelitian ini diharapkan dapat dijadikan tambahan informasi tentang kinerja keuangan anak perusahaan multinasional Amerika Serikat yang beroperasi di Indonesia, sehingga dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan atas keputusan – keputusan investasinya.

c. Bagi Kreditur dan Pemasok.

Hasil penelitian ini diharapkan memberikan tambahan informasi, sehingga dapat dijadikan bahan pertimbangan dalam pengambilan keputusan yang berkepentingan dengan likuiditas dan leverage.

d. Bagi peneliti selanjutnya.

8

BAB II

TINJAUAN PUSTAKA DAN HIPOTESIS

A. Landasan Penelitian Terdahulu

Budiarto (2012) yang meneliti anak perusahaan MNC Eropa, kinerja keuangan menggunakan analisis dupont dan proses translasi dengan

menggunakan metode current rate. Laporan keuangan hasil translasi anak MNC Eropa memberikan gambaran operasional perusahaan lebih baik pada tahun 2006 – 2010 dan tidak ada penambahan “CTA” akibat dari eksposure translasi sebagai penyeimbang neraca.

Hariyana (2012) yang meneliti perusahaan anak MNC Jepang, kinerja keuangan menggunakan analisis rasio dengan metode tolok ukur time series , dan proses translasi menggunakan metode current rate. Dalam penelitiannya menyimpulkan bahwa hasil translasi laporan keuangan perusahanaan anak MNC Jepang yang beroperasi di indonesia menunjukkan hasil yang berfluktuasi. Kinerja perusahaan anak multinasional sektor manufaktur pada tahun 2009-2011 menunjukkan kondisi tidak sehat.

Penelitian saat ini menggunakan konsep yang sedikit berbeda dengan peneliti-peneliti sebelumnya. Penelitian ini menggunakan objek anak perusahaan Amerika Serikat yang beroperasi di Indonesia. Metode analisis yang diunakan adalah analisis rasio keuangan dengan metode tolok ukur

9

B. Landasan Teori

1. Kinerja Keuangan

Kinerja keuangan adalah prestasi yang dicapai oleh perusahaan dibidang keuangan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan pada bidang tersebut (Kamus besar bahasa Indonesia terbitan Balai Pustaka, 2002:570). Untuk mengetahui kondisi

keuangan suatu perusahaan harus menggunakan analisis rasio keuangan. Kinerja keuangan adalah alat untuk mengukur prestasi kinerja keuangan perusahaan melalui struktur permodalannya. Tolok ukur yang digunakan dalam kinerja keuangan tergantung pada posisi keuangan perusahaan didaur hidup bisnis. Penilaian kinerja manajemen perusahaan adalah penentuan secara periodik efektivitas operasional suatu organisasi dan karyawannya berdasarkan sasaran dan kriteria yang telah ditetapkan sebelumnya.

10

a. Kinerja Keuangan Internasional

Analisis laporan keuangan internasional bertujuan untuk mengevaluasi aliran perusahaan dan kinerja dimasa lalu, serta menilai apakah kinerjanya bisa mendukung. Analisis rasio dan analisis aliran kas merupakan alat penting dalam analisis keuangan. Analisis rasio mencakup perbandingan antara satu perusahaan

dengan perusahaan lainnya dalam industri yang sama, membandingkan rasio perusahaan dari tahun ke tahun atau periode fiskal lain, dan/atau membandingkan rasio untuk beberapa tolok ukur.

Ada dua masalah yang harus dibahas ketika melakukan analisis rasio dalam lingkungan internasional. Pertama, Apakah perbedaan lintas Negara dalam prinsip akuntansi menyebabkan perbedaan yang signifikan dalam angka-angka laporan keuangan yang dilaporkan perusahaan dari Negara yang berbeda? Kedua,

Seberapa jauh perbedaan dalam budaya serta kondisi persaingan dan ekonomi lokal memperngaruhi interpertasi ukuran akuntansi dan rasio keuangan, meskipun pengukuran akuntansi dari negeri yang berbeda disajikan ulang agar tercapai “daya banding akuntansi”?(Choi, et al, 352:2002).

11

dan non akuntansi. Seberapa besar perbedaan dalam pos-pos laporan keuangan disebabkan oleh perbedaan prinsip-prinsip akuntansi nasional.

Menurut Warsono (2003: 254) rasio keuangan dibagi menjadi 5 (lima) yaitu:

1) Rasio likuiditas merupakan rasio yang dimaksudkan untuk

mengukur kemampuan perusahaan dalam memenuhi kewajiban finansialnya.

2) Rasio leverage merupakan rasio yang menggambarkan hubungan antara utang perusahaan terhadap perusahaan terhadap modal atau aset.

3) Rasio aktivitas merupakan rasio yang digunakan dalam mengukur efektivitas perusahaan dalam mengerjakan sumber – sumber dananya.

4) Rasio profitabilitas atau rentabilitas merupakan rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan–keputusan, dimana rasio berguna untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan. Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing–masing pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal sendiri.

12

rasio ini memberikan kepada manajemen suatu indikasi tentang apa yang diperkirakan oleh para investor ekuitas tentang kinerja masa lalu perusahaan dan prospeknya dimasa yang akan datang jika rasio likuiditas, leverage, aktivitas, dan profitabilitasnya baik maka rasio nilai pasarnya menjadi tinggi, begitu pula sebaliknya.

2. Eksposur Valuta Asing

Eksposur valuta asing adalah pengukuran potensi perubahan profitabilitas, arus kas, dan nilai pasar perusahaan karena perubahan dalam nilai tukar (Eitman, et al, 2007: 229). Tanggung jawab utama manajer keuangan di perusahaan multinasional adalah untuk mengelola eksposur mata uang ini. Eksposur valuta asing memiliki 3 tipe yaitu eksposur transaksi, ekonomi, dan translasi.

a. Eksposur Transaksi

Eksposur transaksi mengukur perubahan dalam nilai kewajiban keuangan yang jatuh tempo terjadi sebelum perusahaan dalam nilai tukar namun belum diselesaikan sampai kemudian terjadi perubahan nilai tukar. Dengan demikian eksposur transaksi berkaitan dengan perubahan dalam arus kas yang diakibatkan dari kewajiban kontraktual yang ada.

b. Eksposur Ekonomi

13

operasional masa depan perusahaan yang disebabkan oleh perubahan yang tidak diharapkan dalam nilai tukar. Perubahan nilai itu bergantung pada pengaruh perubahan nilai tukar terhadap volume penjualan, harga, dan biaya-biaya di masa depan.

c. Eksposur Translasi

Eksposur translasi adalah potensi perubahan yang berasal

dalam akuntansi pada ekuitas pemilik yang terjadi karena kebutuhan untuk mentranslasikan laporan keuangan dengan mata uang asing dari anak perusahaan di luar ke mata uang tunggal untuk mempersiapkan laporan keuangan konsolidasi global.

Metode-metode yang digunakan untuk mengukur aktivitas ekonomi berbeda-beda diseluruh dunia. Perbedaan ini timbul karena kebutuhan pengguna yang berbeda-beda di berbagai negara. FASB (Financial Accounting Standards Board) di AS telah bekerja sama dengan IASB (International Accounting Standards Board) untuk meningkatkan standard internasional (Baker, et al, 2006:106).

14

FASB No.8 dan No.52 memberikan pedoman khusus untuk mentranslasikan laporan keuangan dalam mata uang asing. Induk perusahaan AS umumnya harus melakukan langkah-langkah berikut dalam proses translasi dan konsolidasi anak perusahaan yang beroperasi di Indonesia:

1)Menerima laporan keuangan anak perusahaan di Indonesia, yang

dilaporkan dalam rupiah.

2)Menyatakan kembali laporan keuangan tersebut agar sesuia dengan prinsip akuntansi yang berlaku umum di AS.

3)Mentranslasikan laporan keuangan yang diukur dalam rupiah menjadi nilai setara dengan dolar AS. Tiap saldo akun entitas asing masing-masing harus ditranslasikan menjadi nilai setara dolar AS. 4)Mengonsolidasi akun-akun anak perusahaan yang telah

ditranslasikan, yang sudah diukur dalam dolar AS, dengan akun-akun induk perusahaan.

Menurut Kuncoro (2009:299), terdapat 4 jenis metode-metode translasi mata uang asing, yaitu, (1) current/noncurrent method, (2)

15

biaya depresiasi, dikonversikan pada kurs historis yaitu kurs pada saat aset diperoleh ataupun pada saat kewajiban terjadi.

Metode monetary/nonmonetary, aset moneter (terutama kas, surat-surat berharga, piutang dan piutang jangka panjang) dan kewajiban moneter (terutama hutang lancar dan hutang jangka panjang) dikonversi pada kurs saat ini, sedangkan pos–pos

nonmoneter, seperti stok barang, aset tetap, dan investasi jangka panjang, dikonversi pada kurs historis. Pos-pos dalam Laporan Rugi/Laba dikonversi pada kurs rata–rata pada periode tersebut, kecuali untuk pos penerimaan dan biaya yang berkaitan dengan aset dan kewajiban nonmoneter.

Metode temporal ini persediaan umumnya dikonversi dengan kurs historis, namun bisa saja dikonversi dengan kurs saat ini apabila persediaan tersebut dicatat dalam neraca dengan nilai pasarnya. Metode ini lebih menekankan pada evaluasi biaya (historis ataukah pasar). Pos–pos dalam laporan rugi–laba umumnya dikonversi dengan kurs rata–rata pada periode pelaporan. Sedang biaya penjualan, cicilan utang, dan depresiasi yang berkaitan dengan pos–pos dalam neraca dikonversi dengan kurs historis (harga di masa lalu).

16

Variasi dari metode ini adalah mengkonversi semua aset dan kewajiban kecuali saham biasa yang dinyatakan dengan kurs saat ini.

3. Evaluasi Kinerja Perusahaan Anak MNC

Evaluasi kinerja perusahaan anak MNC untuk mengetahui apakah suatu perusahaan sehat atau tidak dari sisi keuangan dapat dilakukan

dengan dua macam mtode tolok ukur, yaitu Time-series Techniques. dan

Cross-section Techniques.Time-series Techniques merupakan metode tolok ukur membandingkan suatu rasio keuangan perusahaan dari suatu periode tertentu dengan periode sebelumnya. Metode tolok ukur lintas waktu ini juga dapat diterapkan pada modifikasi rasio keuangan (analisis

common size dan analisis perusahaan persentase) dengan penginterpretsian atas hasil perhitungan rasio yang ada.

Cross-section Techniques, yaitu metode tolok ukur yang digunakan untuk mengetahui sehat atau tidaknya posisi keuangan perusahaan yang dilakukan dengan cara membandingkan rasio keuangan suatu peruahaan pada periode tertentu dengan rasio keuangan rata-rata industrinya pada periode yang bersangkutan (Warsono, 2003:30).

17

sesuai dengan tujuan perusahaan. Konsekuensi langsung yang timbul adalah berkurangnya efensiensi perusahaan dan kemungkinan berkurangnya daya saing.

Tujuan utama evaluasi kinerja adalah untuk memastikan profitabilitas. Namun demikian, terdapat potensi untuk terjadinya konflik apabila system evaluasi kinerja tidak sesuai dengan sifat khusus operasi

luar negeri yang mungkin memiliki tujuan yang berbeda dari laba jangka pendek. Demikian pula, penekanan pada profitabilitas dan efesiensi jangka pendek dapat mengahlikan perhatian dari strategi perusahaan dan manufaktur yang penting dan meniadakan kariayan perusahaan.

Berdasarkan keunikan misi tiap-tiap anak perusahaan luar negeri, system evaluasi kinerja harus memungkinkan bagaimana tujuan anak perusahaan sesuai dengan keseluruhan tujuan perusahaan. Manajer anak perusahaan harus berpartisipasi penuh dalam menentukan tujuan yang ingin dicapai. Partisipasi tersebut membantu dalam memastikan bahwa mereka akan dievaluasi berdasarkan kerangka kerja yang sensitive terhadap kondisi operasi lokal dan konsisten dengan tujuan perusahaan secara keseluruhan.

18

Laba anak perusahaan, sesudah diukur ulang ke dalam mata uang asal perusahaan induk, berkontribusi secara langsung pada laba konsolidasi perusahaan. Suatu perubahan nilai tukar menghasilkan fluktuasi dalam nilai laba anak perusahaan terhadap perusahaan global. Apabila anak perusahaan individual mencakup nilai yang signifikan atau komponen laba konsolidasi yang sifatnya material, laba perusahaan

multinasional yang dilaporkan dapat dilihat berubah secara murni akibat dari translasi.

Aset perusahaan anak, diukur ulang ke dalam mata uang perusahaan induk yang dipakai dalam laporan keuangan. Perubahan dalam nilai mata uang yang dilaporkan dari aset bersih perusahaan anak diteruskan ke dalam laba atau ekuitas konsolidasi. Dalam hal ini, apabila anak perusahaan asing ditunjuk sebagai fungsional mata uang lokal, translasi menghasilkan suatu penyesuaian translasi dan dilporkan dalam ekuitas konsolidasi sebagai penyesuaian translasi (Eiteman, Stonehill dan Moffett, 2010:317).

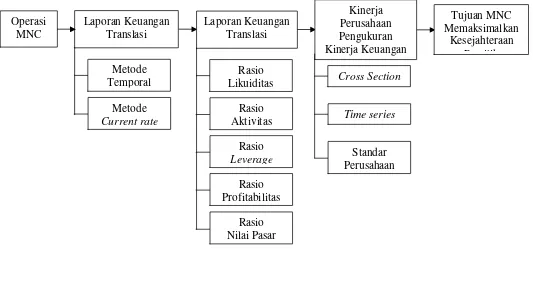

C. Kerangka Pikir Penelitian

19

20

Gambar 2.1 tersebut menjelaskan gambaran penelitian yang akan

dilakukan peneliti yaitu mengevaluasi kinerja perusahaan anak MNC Amerika Serikat jika ditinjau dari perspektif mata uang induk. Perusahaan dapat melakukan ekspansi usaha dengan berinvestasi di negara lain dengan cara membangun perusahaan, perusahaan ini kemudian disebut perusahaan multinasional (MNC). Pemantauan kinerja perusahaan anak dilakukan dengan menggunakan laporan keuangan perusahaan anak, yang mana sebelum dianalisis harus di translasikan terlebih dahulu ke mata uang negara perusahaan induk berada.