ANALISIS PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

DAN GOODCORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN

(Studi Kasus Pada Perusahaan yang Terdapat di Jakarta Islamic Index

Periode 2011-2013)

The Analyze of Corporate Social Responsibility Disclosure and Good Corporate Governance on The Firm Value

(Cases Study in The Firms Listed on Jakarta Islamic Index Period 2011-2013) SKRIPSI

Diajukan Sebagai Salah Satu Syarat Kelulusan Pada Program Studi Akuntansi Beasiswa Unggulan

Jenjang S1 (Strata 1) Fakultas Ekonomi Universitas Komputer Indonesia

Oleh :

MAYA MARIA MUSTAFA 21109055

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

LEMBAR PENGESAHAN

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DAN

GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN

(Studi Kasus Pada Perusahaan yang Terdaftar di Jakarta Islamic Index Periode 2011-2013)

Maya Maria Mustafa 21109055

Telah disetujui dan disahkan di Bandung sebagai Tugas Skripsi pada tanggal September 2014

Menyetujui, Pembimbing

Prof. Dr. Umi Narimawati, Dra., SE., M.Si. NIP 4127.34.02.015

Dekan Fakultas Ekonomi

Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic M.Si NIP. 4127.70.019

Ketua Program Studi Akuntansi

PERSETUJUAN PUBLIKASI

Bahwa yang bertanda tangan dibawah ini, penulis dan pihak perusahaan tempat penelitian, Menyetujui :

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalty Non eksklusif atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan ketentuan yang

berlaku untuk kepentingan riset dan pendidikan”.

Bandung, __ September 2014

Penulis

Maya Maria Mustafa NIM 21109055

Direktur Utama Bursa Efek Indonesia

Gilman Pradana Nugraha Kepala Kantor Perwakilan Bandung

Mengetahui, Pembimbing

Prof. Dr. Umi Narimawati, Dra., SE., M.Si. NIP 4127.34.02.015

Catatan:

135

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Maya Maria Mustafa

Tempat Tanggal Lahir : Subang, 6 Oktober 1991

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jl. Rancasari dalam RT 08 RW 03 Pamanukan,

Subang, Jawa Barat

DATA PENDIDIKAN

Tahun 1995 - 1997 : RA Miftahul Huda Rancasari

Tahun 1997 - 2001 : MI Miftahul Huda Rancasari

Tahun 2001 - 2003 : SDN Baktisari Sarimukti

Tahun 2003 - 2006 : SMPN 1 Pamanukan

Tahun 2006 - 2009 : SMAN 1 Subang

Tahun 2009 - 2014 : Mahasiswi Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia

Tahun 2012 - 2014 : Mahasiswa Program Studi Korea Bisnis Universitas

Youngsan, Busan-Korea Selatan

DATA PENGALAMAN KERJA

Tahun 2012 Asisten Chief Cappadocia Turkish Restaurant, Busan (part time)

Tahun 2012 - 2013 Pekerja Paruh Waktu di Taeyangsa.Co, A&D Tech. , One Food Dream Co.

vii

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK……….... i

KATA PENGANTAR……….. iii

DAFTAR ISI………. vii

DAFTAR TABEL... xii

DAFTAR GAMBAR………

DAFTAR LAMPIRAN………

xiii

xiv

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian……….

1.2Identifikas dan Rumusan Masalah………

1.2.1 Identifikasi Masalah……….

1.2.2 Rumusan Masalah……….

1.3Maksud dan Tujuan Penelitian………

1.3.1 Maksud Penelitian………

1.3.2 Tujuan Penelitian………

1.4Kegunaan Penelitian………..

1.4.1 Kegunaan Praktis……….

1.4.2 Kegunaan Akademis………..

1

8

8

8

9

9

9

9

10

1.5Lokasi dan Waktu Penelitian………..

2.1.1Corporate Social Responsibility (CSR)……… 2.1.1.1 Teori Legitimasi (Legitimacy Theory)……… 2.1.1.2 Teori Stakeholder (Stakeholder Theory)………. 2.1.1.3 Teori Kontrak Sosial (Social Contract Theory)………. 2.1.1.4 Teori Sinyal (Signalling Theory)……… 2.1.1.5 Konsep dan Teori Corporate Social Responsibility………

2.1.1.6 Pengungkapan Corporate Social Responsibility……….. 2.1.1.7 Indikator Corporate Social Responsibility………...

2.1.1.8 Faktor-faktor yang Mempengaruhi CSR …………..…………

2.1.2 Good Corporate Governance………

2.1.2.1Teori Keagenan (Agency Theory)……… 2.1.2.2Konsep dan Definisi Good Corporate Governance………...

2.1.2.3Indikator Good Corporate Governance………...

2.1.3 Nilai Perusahaan……….

ix

2.1.3.2Indikator Nilai Perusahaan………... 2.1.4 Hasil Penelitian Sebelumnya……….

2.2Kerangka Pemikiran………..

2.2.1 Hubungan Corporate Social Responsibility dan Nilai

Perusahaan...

2.2.2 Hubungan Good Corporate Governance dan Nilai Perusahaan….

2.3Hipotesis………

29

30

33

33

33

35

BAB III OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian……….. 3.2Metode Penelitian ……….………..

3.2.1 Desain Penelitian……….

3.3Operasionalisasi Variabel………..

3.4Sumber Data………..

3.5Populasi dan Penarikan Sampel……… 3.6Metode Pengumpulan Data………..

3.7Metode Pengujian Data………

3.7.1 Rancangan Analisis………

3.7.2 Pengujian Hipotesis………..

36

37

38

40

49

51

54

55

55

BAB IV HASIL PENELITIAN

4.1Gambaran Umum Unit Observasi………... 4.1.1 Jakarta Islamic Index (JII)………

4.1.1.1 Definisi Jakarta Islamic Index (JII)………. 4.1.1.2 Pemilihan Saham Untuk Indeks………

4.1.1.3 Perhitungan Indeks………

4.1.1.4 Komponen Saham JII………..

4.1.2 Analisis Deskriptif Corporate Social Responsibility, Good

Corporate Governance, dan Nilai Perusahaan………... 4.1.2.1 CSR Pada Perusahaan di JII 2011-2013………. 4.1.2.2 GCG Pada Perusahaan di JII 2011-2013……….. 4.1.2.3 Nilai Perusahaan Pada Perusahaan di JII 2011-2013……... 4.1.3 Analisis Verifikatif Pengaruh Corporate Social Responsibility dan

Good Corporate Governance terhadap Nilai

Perusahaan………

4.1.3.1 Pengaruh Corporate Social Responsibility terhadap Nilai

Perusahaan……….

4.1.3.2 Pengaruh Good Corporate Governance terhadap Nilai

Perusahaan……….

4.1.3.3 Pengaruh Corporate Social Responsibility, Good Corporate

Governance terhadap Nilai Perusahaan………. 67

67

67

68

70

70

72

74

75

76

76

85

90

xi

4.2Pembahasan………

4.2.1 Pengaruh Corporate Social Responsibility terhadap Nilai

Perusahaan………

4.2.2 Pengaruh Good Corporate Governance terhadap Nilai Perusahaan

4.2.3 Pengaruh Corporate Social Responsibility, Good Corporate

Governance terhadap Nilai Perusahaan………

104

104

105

107

BAB V SIMPULAN DAN SARAN

5.1Simpulan ………... 5.2Saran………...

108

111

DAFTAR PUSTAKA………. 113

LAMPIRAN-LAMPIRAN………. 116

113

Agustina, Silvia. 2012. Pengaruh dan Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan, Artikel Penelitian-Universitas Negeri Padang.

Ammann, Manuel, et.al. 2010. Corporate Governance and Firm Value-International Evidence, Electronic Journal at http://ssm.com, version: October 2010.

Andi, Supangat. 2007. Statistika dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana Prenada Media Group.

Husein, Umar. 2005. Metodologi Penelitian. Jakarta:Raja Garfindo.

Kartini, Dwi. 2009. Corporate Social Responsibilitty Transformasi Konsep Sustainability Management dan Implementasi Di Indonesia. Bandung: Refika Aditama.

Kawatu, Freddy Semuel. 2009. Mekanisme Corporate Governance Terhadap Nilai Perusahaan dengan Kualitas Laba Sebagai Variabel Intervening-SK. No. 167/DIKTI/Kep/2007, Jurnal Keuangan dan Perbankan, Vol. 13, No. 3.

Mitra Riset, 2013. Diakses dari http://www.mitrariset.com/DATA_CGPI.html

Mwangi, Cyrus Iraya. 2013. The Relationship between Corporate Social Responsibility Practices and Financial Performance of Firms in the Manufacturing, Construction an Allied Sector of the Performance of Firms in the Manufacturing, Construction and Allied Sector of the Nairobi Securities Exchange, International Journal of Business, Humanities and Technology, Vol. 3, No. 2.

114

Purwati, Ani. 2006. Diakses dari www.goodcsr.wordpress.com

Ratih, Suklimah. 2011. Pengaruh Good Corporate Governance terhadap Nilai Perusahaan dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Perusahaann Peraih The Indonesia Most Trusted Company-CGPI, Jurnal Kewirausahaan, Vol. 5, No. 2.

Retno M., Reny Dyah dan Denies Priantinah. 2012. Pengaruh Good Corporate Governance dan Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010), Jurnal Nominal, Vol. 1 No. 1

Rosiana, Gusti Ayu Made Ervina. 2013. Pengaruh Pengungkapan CSR terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Pemoderasi-ISSN:2302-8556, E-Jurnal Akuntansi Universitas Udayana 5.3.

Rudito, Bambang dan Melia Famiola. 2013. CSR (Corporate Social Responsibility). Bandung: Rekayasa Sains.

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung: Alfabeta.

________. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

________. 2009. Statistika untuk Penelitian. Bandung:Alfabeta.

Sulaiman, Faradillah. 2012. Pengaruh Mekanisme Good Corporate Governance terhadap Kinerja Perusahaan yang Terdaftar Di Jakarta Islamic Index Tahun 2009-2011. Artikel. Malang: Universitas Brawijaya.

Susanto, Priyatna Bagus dan Imam Subekti. 2012. Pengaruh Corporate Social Responsibility dan Good Corporate Governance terhadap Nilai Perusahaan (Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia, Artikel Universitas Brawijaya.

Perusahaan dengn Profitabilitas sebagai Moderating Variabel Studi Empiris Pada Perusahaan LQ45 yang Terdaftar Di BEI Periode 2007-2010. Medan: Universitas Sumatera Utara..

Umi,Narimawati dkk. 2010. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis

Wulandari, Rani. 2013. Pengaruh Financing Deposit to Ratio dan Capital Adequacy Ratio terhadap Profitabilitas Bank Syariah, Skripsi. Bandung: UNIKOM.

iii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dan syukur Penulis panjatkan kehadirat Tuhan Yang Maha Esa atas

berkat dan rahmat yang diberikan kepada penulis dalam menyelesaikan laporan

penelitian sebagai tugas akhir dengan judul “Analisis Pengungkapan Corporate Social Responsibility dan Good Corporate Governance Terhadap Nilai Perusahaan”.

Penulis menyadari penelitian ini masih jauh dari sempurna, karena di

dalamnya tidak terlepas dari berbagai kekurangan baik pembahasan, cara penyajian,

dan lainnya. Untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan penyusunan laporan tugas akhir di masa yang akan

datang.

Dalam pelaksanaan penelitian penulis banyak mendapatkan bimbingan dari

Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si selaku Dosen Pembimbing sekaligus

penanggung jawab Beasiswa Unggulan. Selain itu penulis pun banyak mendapatkan

bimbingan, saran, motivasi dan bantuan yang besar dari berbagai pihak. Oleh karena

itu, penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Ananto Kusuma Sera selaku Kepala Biro Perencanaan Luar Negeri

(BPKLN) Kemendikbud yang telah memberikan beasiswa kepada penulis.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Dr.Surtikanti, SE., M.Si, Ak selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

5. Wati Aris Astuti, SE., M.Si., selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

6. Inta Budi Setya Nusa, SE., M. Ak selaku dosen pendamping BU Unikom yang

selalu memberi bimbingan, arahan, dan saran bagi mahasiswa BU Unikom

7. Ony Widilestariningtyas,SE.,MSi., dan Oman Sukirman,SE., M.Si selaku

dosen Prodi Akuntansi UNIKOM yang telah membantu memberikan arahan

dalam proses penyelesaian penelitian ini.

8. Seluruh Staf dosen dan Sekretariat Prodi Akuntansi Unikom yang telah

menjadi fasilitator kami selama perkuliahan.

9. Ayahanda Drs. Mustofa dan Ibunda Ade Romlah, S.Pd.I sebagai kedua orang

tua penulis yang telah membesarkan dan mendidik dengan penuh kasih sayang

yang begitu besar dan selalu mendo’akan anak-anaknya untuk sukses dan

v

10. Dinda Muhammad Ilham Fadlillah Mustofa yang selalu membuat hidup jadi

lebih berwarna dengan celoteh tawa dan canda.

11. M. Junaidi yang selalu memberikan dukungan spirit kepada penulis dalam

menyelesaikan penelitian ini.

12. Sahabat terbaik saya Rani, dan Ririn yang telah menjadi pengingat penulis

dikala futur dan selalu memberikan serta menularkan semangat berjuang.

13. Teteh-teteh Forum Mahasiswa Unikom (Teh Ratih, Teh Iha, Teh Mia, Teh

Kiki, Teh Ae, Teh Neng, dkk) yang selalu mengingatkan kami untuk tidak

lelah berjuang dalam kebaikan.

14. Teman-teman pengurus HMAk 2010-2011, BPMAk 2011-2011, Saung

Budaya UNIKOM yang telah memberikan kepercayaan dan amanah kepada

penulis untuk membangun karakter.

15. Seluruh rekan-rekan 24 pendekar (BU Unikom-Youngsan angkatan pertama),

khususnya Fera, Cici, Atika, dan Clara as my roommate, dan rekan-rekan lain

yang telah menjadi guru kehidupan bagi penulis.

16. Seluruh Dosen beserta Staf Youngsan University yang selalu memfasilitasi

kami selama perkuliahan di Korea.

17. Keluarga Teh Nita yang selalu membantu penulis selama tinggal di Bandung.

18. Seluruh jajaran staf Bupyeong Night Market, Busan yang telah memberikan

motivasi dan memberikan banyak bantuan selama bekerja paruh waktu di

19. Pimpinan dan seluruh jajaran staf Samsan Migrant Association Centre yang

telah memberikan kesempatan kepada penulis untuk menjadi bagian dari

mereka.

20. Ibu-ibu mix married Korea (Ka Emy, Mba Lilis, Teh Yani, Mba Wiwi, Teh

Selvy, dll) yang telah banyak membantu dan memberikan motivasi selama

tinggal di Korea.

21. Partner kerja (Lee Ying Ying, Geoffrey, Thao) yang selalu membantu penulis

juga memberikan banyak motivasi sebagai selama bekerja di Bupyeong Night

Market.

22. Seluruh pihak yang telah membantu penulis yang tidak dapat penulis sebutkan

satu persatu.

Akhir kata penulis berharap semoga laporan penelitian ini dapat bermanfaat

khususnya bagi penulis dan umumnya bagi rekan-rekan yang membaca laporan ini.

Wassalamu’alaikum Wr. Wb.

Bandung, September 2014 Penulis

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan dunia bisnis saat ini mengalami kemajuan yang sangat

pesat serta persaingan yang begitu ketat. Hal ini didukung dengan semakin

tingginya daya saing sebuah perusahaan dalam memikat investor untuk

berinvestasi. Oleh karena itu, nilai perusahaan menjadi sangat penting karena

mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor

terhadap perusahaan. Peningkatan nilai perusahaan dapat memberikan sinyal

positif kepada investor untuk berinvestasi pada sebuah perusahaan (Priyatna dan

Imam, 2013). Nilai perusahaan yang tinggi mengindikasikan bahwa kinerja

perusahaan baik di mata investor tidak hanya sekarang tetapi juga menjadi

prospek perusahaan di masa depan.

Nilai perusahaan dipengaruhi oleh berbagai faktor, tidak hanya faktor

keuangan sebagai kunci utama yang mempengaruhi nilai perusahaan tetapi juga

faktor non keuangan. Selain dipengaruhi oleh pengungkapan Corporate Social

Responsibility, dan Good Corporate Governance juga merupakan faktor non

keuangan lainnya yang saat ini banyak dipertimbangkan oleh investor dalam

menilai suatu perusahaan (Sari dan Riduan, 2011 dalam Priyatna dan Imam, 2012).

Corporate Sosial Responsibility (CSR) adalah gagasan yang membuat

terhadap masalah sosial dan lingkungan sekitar perusahaan agar perusahaan dapat

tumbuh secara berkelanjutan, seperti pendapat Sari (2012) dalam Gusti (2013)

yang menyatakan bahwa tanggung jawab perusahaan lebih luas lagi, sampai pada

kemasyarakatan. Perkembangan CSR terkait semakin banyaknya masalah

lingkungan yang terjadi akibat aktivitas operasional perusahaan.

Sebagai contoh kasus besar yang sempat booming pada tahun 2006 silam

yaitu saat meluapnya lumpur karena kelalaian PT. Lapindo yang mengakibatkan

39.947 orang penduduk dari 20.237 keluarga di dua belas desa di Kecamatan

Tanggulangin, Jabon dan Porong terusir dari kampungnya. Sehingga

mengharuskan PT. Lapindo bertanggung jawab atas kerugian warga baik berupa

penggantian pemukiman rumah penduduk yang bernilai triliunan rupiah, lapangan

pekerjaan, pendidikan serta kesehatan yang lenyap oleh meluapnya lumpur

(http://epaper.korantempo.com dalam Vesy dan Riadi, 2012).

Selain itu banyak kasus yang menjerat perusahaan besar lainnya sebagai

akibat kurang pekanya perusahaan terhadap lingkungan sehingga menurunkan

citra perusahaan tersebut di mata publik. Hal ini menjadi indikasi orientasi

pimpinan puncak korporasi hanya berpusat kepada kepentingan kepuasan

pemegang saham (produktifitas tinggi, profit besar, nilai saham tinggi) serta

pencapaian prestasi pribadi saja, sementara corporate social responsibility hanya

sekedar kosmetik semata. Padahal menurut Daniri (2008) dalam Roza (2011)

corporate social responsibility tidak hanya sebagai bentuk amal (charity) saja

tetapi juga sudah seyogyanya merupakan kebijakan strategis dengan tujuan jangka

3

perusahaan yang aktivitasnya terkait dengan sumber daya alam wajib

mengungkapkan CSR, hal itu termuat dalam UU No. 40 tahun 2007 tentang

Perseroan Terbatas (Utama, 2007 dalam Gusti et al., 2013).

Corporate social responsibility akan menghasilkan dampak positif

terhadap reputasi perusahaan dan legitimasi dalam menjalankan bisnis mereka jika

dijalankan dengan penuh pertimbangan. Namun realitanya banyak perusahaan

yang belum memahami secara keseluruhan konsep daripada CSR tersebut.

Sehingga banyak terjadi kekeliruan dan kesalahpahaman dalam prakteknya.

Misalnya saja masih banyak kasus perusahaan yang melakukan CSR dengan

memberikan amal dan kegiatan sembrono yang menciptakan lingkungan bisnis

yang tidak sehat dan masyarakat lokal menjadi tergantung pada perusahaan.

Karena minimnya pemahaman mengenai CSR banyak komunitas lokal

mengharapkan perusahaan untuk meningkatkan standar hidup mereka, karena

dianggap sebagai kewajiban pemerintah (Roza, 2011).

Roza (2011) menambahkan bahwa sekarang ini semakin banyak

perusahaan yang tidak menyalurkan CSR-nya kepada masyarakat atau organisasi

sosial maupun masyarakat kalangan bawah karena tidak mampu meningkatkan

keberdayaan atau kapasitas masyarakat lokal. Pendekatan community development

kemudian semakin banyak diterapkan karena lebih mendekati konsep

empowerment dan sustainable development.

ditunjukkan dengan peningkatan harga saham perusahaan.Investor mengapresiasi praktik CSR dan melihat aktivitas CSR sebagai pedoman untuk menilai potensi keberlanjutan suatu perusahaan. Oleh sebab itu, dalam mengambil keputusan investasi, banyak investor yang cukup memperhatikan CSR yang diungkapkan oleh perusahaan (Ghoul et al., 2011 dalam Ervina et. al, 2013: 725).

Corporate Governance pertama kali diperkenalkan oleh Cadbury

Committe tahun 1992 dengan definisi “A set a rules that define the relationship between shareholder, manager, creditor, government, employee and other

internal and external stakeholder in respect to the right and responsibility.” (Djanegara, 2008). Jadi, Good Corporate Governance (Tata Kelola yang Baik)

adalah seperangkat aturan yang digunakan untuk mengatur hubungan pihak

internal dan eksternal perusahaan agar dapat berjalan baik dan selaras sesuai

dengan yang seharusnya demi mencapai tujuan umum perusahaan. OECD (2003)

dalam Zarkasyi (2008) mendefinisikan Good Corporate Governance sebagai

struktur yang oleh stakeholder, pemegang saham, komisaris dan manajer

menyusun tujuan perusahaan dan sarana untuk mencapai tujuan tersebut dan

mengawasi kinerja (Faradillah, 2011).

Konsep GCG berkembang seiring dengan banyaknya muncul konflik

kepentingan antara manajer dan pemegang saham yang disebut agency problem

disebabkan adanya kepentingan dan tujuan yang tidak sejalan dengan tujuan

utama perusahaan dan sering mengabaikan kepentingan pemegang saham.

Biasanya terjadi saat manajer berlomba mengedepankan kepentingan pribadi

sementara pemegang saham tidak menyukai kepentingan para manajer tersebut

5

menurun dan berpengaruh terhadap nilai saham yang berakibat pada penurunan

nilai saham (Jensen dan Meckling, 1976 dalam Wien Ika Permanasari, 2010

dalam Reny dan Denies: 2012).

Di Indonesia, Komite Nasional Kebijakan Corporate Governance menyusun pedoman GCG untuk memudahkan para pelaku bisnis dalam menata dan mengarahkan semua pihak yang terlibat dalam kegiatan usaha. GCG diyakini memiliki banyak manfaat jika diterapkan secara konsisten. Manfaat penerapan GCG antara lain adalah membuat kinerja perusahaan terus membaik, harga saham dan citra perusahaan terus terdongkrak, kredibilitas perusahaan pun terus ikut naik melampaui batas-batas negara, baik di mata investor, mitra atau kreditor dan stakeholders lainnya. Meskipun demikian, pada prakteknya penerapan GCG di Indonesia masih belum merata (Fajar: 2013).

Menurut Komite Nasional Kebijakan Governance (KNKG, 2011 dalam

Suklimah, 2011) terdapat lima asas dalam good corporate governance, seperti

fairness, transparency, accountability, responsibility, dan independency.

Kemudian menurut Roza (2011) keempat asas selain independency menjadi

pijakan untuk mengukur keberhasilan program CSR. Dengan adanya mekanisme

good corporate governance akan dapat mengurangi asimetri informasi dalam

mendukung pengungkapan CSR.

Corporate social responsibility dan good corporate governance

diibaratkan sebagai dua sisi mata uang yang saling berkaitan satu sama lain dalam

dunia bisnis. CSR berorientasi kepada stakeholders yang sejalan dengan salah

satu prinsip utama GCG yaitu responsibility. Masalah etika bisnis dan

adanya sistem baru yang kemudian dikenal dengan GCG. Aspek-aspek yang

meliputi sosial dan lingkungan (CSR), etika digambarkan dengan GCG, dan

ekonomi dalam hal ini berupa nilai perusahaan yang dijadikan sebagai cara

pengkomunikasian bentuk akuntabilitas kepada para stakeholders dalam bentuk

sustainability reporting seperti yang direkomendasikan oleh Global Reporting

Initiative. Laporan ini diharapkan dapat menggambarkan hubungan positif antara

aspek-aspek tersebut.

Jakarta Islamic Index (JII) dipilih sebagai objek penelitian karena dewasa

ini perkembangan investasi saham syariah yang semakin menjanjikan serta adanya

keunikan-keunikan yang dimiliki oleh saham-saham yang terdaftar di JII. Untuk

bisa terdaftar di JII, ada beberapa kriteria yang harus dipenuhi suatu saham apakah

berbasis syariah atau tidak dengan melihat sektor usaha serta sisi permodalan

perusahaan yang dimaksud. Basis syariah yang digunakan sebagai kriteria

pemilihan perusahaan di JII mengindikasikan bahwa perusahaan menerapkan

GCG dengan high standard sehingga menjadi suatu ketertarikan untuk diteliti

lebih lanjut.

Penelitian terdahulu diantaranya penelitian yang dilakukan oleh Cyrus dan

7

yang menunjukkan hasil sebaliknya adalah hasil penelitian Nuswandari (2006) dalam Suklimah (2011). Penelitian Rustiarini (2010) dalam Roza (2011) mengungkapkan bahwa corporate social responsibility dan good corporate governance mempunyai pengaruh yang positif terhadap nilai perusahaan. Hasil yang tidak konsisten mengenai adanya pengaruh CSR dan GCG terhadap nilai perusahaan melatarbelakangi penelitian ini dalam rangka menguatkan atau melemahkan penelitian terdahulu.

Pengungkapan corporate social responsibility dan good corporate

governance di Indonesia bukan lagi pengungkapan yang bersifat sukarela, tetapi

sudah menjadi kewajiban karena sudah ada dasar hukumnya. Namun hukum yang

ada belum disertai dengan standar yang baku untuk semua perusahaan yang ada di

Indonesia karena itu masih sering terjadi salah tafsir terhadap pelaksanaan

corporate social responsibility. Good corporate governance didalam

pengungkapan oleh perusahaan juga masih belum ada standar yang baik, karena

itu tingkat pengungkapan good corporate governance perusahaan di Indonesia

masih rendah serta banyaknya perbedaan-perbedaan penelitian terdahulu.

Berdasarkan uraian latar belakang diatas penulis ingin mengetahui

mendalam mengenai variabel-variabel yang bersangkutan sehingga mengangkat

judul “Analisis Pengungkapan Corporate Social Responsibility (CSR) dan

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Pengetahuan mengenai Corporate Social Responsibility pada perusahaan

belum menyeluruh hal ini terlihat banyaknya kasus akibat kelalaian

perusahaan dalam menjalankan operasinya.

2. Di Indonesia penerapan Good Corporate Governance belum merata

sehingga banyak bermunculan konflik kepentingan antara manajer dan

pemegang saham.

3. Perusahaan kebanyakan hanya memperhatikan faktor keuangan saja dalam

menilai perusahaan.

4. Perusahaan belum menyadari manfaat pentingnya pengungkapan CSR.

5. Perusahaan belum mengetahui manfaat penerapan GCG.

6. Masih banyak perusahaan yang tidak mengetahui pentingnya

pengungkapan CSR dan GCG terhadap peningkatan nilai perusahaan.

1.2.2 Rumusan Masalah

1. Bagaimana penerapan Corporate Social Responsibility (CSR) pada

perusahaan yang terdaftar di JII ?

2. Bagaimana penerapan Good Corporate Governance (GCG) pada

perusahaan yang terdaftar di JII?

3. Bagaimana kondisi nilai perusahaan pada perusahaan yang terdaftar di JII?

4. Seberapa besar pengaruh Corporate Social Responsibility (CSR) terhadap

9

5. Seberapa besar pengaruh Good Corporate Governance terhadap Nilai

Perusahaan?

6. Seberapa besar pengaruh Corporate Social Responsibility (CSR) dan

Corporate Governance terhadap Nilai Perusahaan?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Untuk mengetahui pengaruh Corporate Social Responsibility (CSR) dan

Corporate Governance terhadap Nilai Perusahaan Pada Perusahaan yang

terdaftar di Jakarta Islamic Index Tahun 2010-2013.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui penerapan CSR pada perusahaan yang terdaftar di JII.

2. Untuk mengetahui penerapan GCG pada perusahaan yang terdaftar di JII.

3. Untuk mengetahui nilai perusahaan yang terdaftar di JII.

4. Untuk mengetahui besarnya pengaruh Corporate Social Responsibility

(CSR) terhadap Nilai Perusahaan.

5. Untuk mengetahui besarnya pengaruh Corporate Governance terhadap

Nilai Perusahaan.

6. Untuk mengetahui besarnya pengaruh Corporate Social Responsibility

(CSR) dan Corporate Governance terhadap Nilai Perusahaan.

1.4 Kegunaan Penelitian

Pada dasarnya penelitian ini dilakukan oleh penulis dalam rangka

menanamkan rasa ketertarikan melakukan penelitian sebagai upaya mempelajari

prakteknya terutama mengenai unsur Corporate Social Resbonsibility (CSR),

Good Corporate Governance (GCG) sebagai indikasi mengukur nilai

perusahaan yang terdaftar di Jakarta Islamic Index. Selain itu, penulis

mengharapkan bahwa penelitian ini dapat menjadi salah satu referensi ilmiah

pada bidang yang bersangkutan dan bermanfaat bagi semua pihak yang

berkepentingan.

1.4.1 Kegunaan Praktis

Adapun kegunaan praktis dari penelitian ini adalah sebagai berikut :

1 Bagi manajemen perusahaan, penelitian ini berguna sebagai alat untuk

mengetahui kemajuan dan kinerja perusahaan melalui nilai perusahaan dan

gambaran Corporate Governance perusahaan yang bersangkutan.

2 Bagi perusahaan sejenis, dapat menjadi referensi pemikiran akan

pentingnya pengungkapan corporate social responsibility di dalam laporan

yang disebut sustainability reporting dan sebagai pertimbangan dalam

pembuatan kebijaksanaan perusahaan untuk lebih meningkatkan

kepeduliannya pada lingkungan sosial.

3 Bagi investor, sebagai alat untuk membantu pengambilan keputusan dalam

berinvestasi dengan melihat aspek Corporate Social Responsibility (CSR)

dan Corporate Gocernance sehingga memiliki keputusan yang tepat dalam

berinvestasi.

4 Bagi masyarakat, akan memberikan stimulus secara proaktif sebagai

11

kesadaran akan hak-hak yang harus diperoleh dari barang dan jasa yang

mereka gunakan. (Silvia, 2012)

5 Sebagai salah satu syarat wajib untuk meraih gelar kesarjanaan (S-1) pada

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia. (Rani, 2013)

1.4.2 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini adalah sebagai berikut :

1. Bagi Penulis

Diharapkan dapat menambah wawasan dan ilmu pengetahuan mengenai

Corporate Social Responsibility (CSR) dan Corporate Governance

terutama sebagai aplikasi mata kuliah Akuntansi Sektor Publik, dan Etika

Bisnis. Media SPSS sebagai pengolah data menjadi aplikasi mata kuliah

computer aplikasi SPSS dan statistik.

2. Bagi pihak lain

Menjadi tambahan referensi sebagai penambah khasanah ilmu

pengetahuan khususnya mengenai masalah-masalah yang berkaitan

dengan masalah yang diangkat dalam penelitian. (Rani, 2013)

1.5 Lokasi dan Waktu Penelitian

Berdasarkan maksud dan tujuan dari penelitian yang penulis kemukakan diatas,

lokasi dan waktu kerja praktek diuraikan sebagai berikut :

1.5.1 Lokasi Penelitian

Peneliti melakukan penelitian melalui data sekunder dari website BEI yaitu

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Corporate Social Responsibility (CSR) 2.1.1.1. Teori Legitimasi (Legitimacy Theory)

Menurut Gray et. al, (1996) dalam Nor Hadi (2011) dalam Reny et. al,

(2012:86) definisi teori legitimasi adalah sebagai berikut:

“….a system-oriented view of organisation and society ….permits us to focus on the role of information and disclosure in the relationship between organizations, the state, individuals, and group”.

Reny dan Denies (2012:86) menjabarkan bahwa yang dimaksud dengan

teori legitimasi merupakan:

“Sistem pengelolaan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat (society), pemerintah, individu dan kelompok masyarakat. Untuk itu, sebagai suatu sistem yang mengedepankan keberpihakan kepada society, operasi perusahaan harus kongruen dengan harapan masyarakat”.

Branco dan Rodrigues (2008) dalam Ervina et. al, (2013:726) juga

mendefinisikan teori legitimasi adalah:

Dari definisi di atas dapat disimpulkan bahwa teori legitimasi

merupakan sistem perusahaan yang berpihak kepada masyarakat, individu,

pemerintah, dan kelompok masyarakat menyangkut keberlangsungan perusahaan

tersebut karena menunjukan tingkat kepatuhan suatu perusahaan dalam hal ini

melalui pengungkapan dan pelaksanaan CSR.

2.1.1.2. Teori Stakeholder (Stakeholder Theory)

Menurut Purwanto (2011) bahwa Stakeholder merupakan semua pihak

yang keberadaannya sangat mempengaruhi dan dipengaruhi perusahaan, seperti:

karyawan, masyarakat, perusahaan pesaing dan pemerintah. Daud dan Abrar

(2008) juga berpendapat bahwa kelompok tersebut menjadi pertimbangan paling

penting untuk perusahaan mengungkapkan informasinya. Menurut teori

stakeholder, perusahaan merupakan entitas yang beroperasi bukan hanya untuk

kepentingan perusahaan itu sendiri tetapi juga harus memberikan manfaat kepada

stakeholder-nya. Oleh sebab itu, dukungan dari stakeholder sangat mempengaruhi

keberadaan suatu perusahaan. Jensen (2011) menyatakan bahwa keputusan

manajeman harus memperhatikan stakeholdernya untuk meningkatkan nilai

perusahaan. Stakeholder juga mem;unyai hak terhadap tindakan-tindakan yang

dilakukan oleh manajemen perusahaan, seperti halnya pemegang saham

(Waryanti, 2009 dalam Ervina et. al, 2013:725).

Adam C.H (2002) dalam Nor Hadi (2011) dalam Reny dan Denies

(2012:87) menambahkan bahwa batasan hubungan stakeholder mengisyaratkan

15

adalah pihak yang mempengaruhi dan dipengaruhi baik secara langsung

maupun tidak langsung atas aktivitas serta kebijakan yang diambil dan dilakukan

perusahaan. Jika perusahaan tidak memperhatikan stakeholder bukan tidak

mungkin akan menuai protes dan dapat mengeliminasi legitimasi stakeholder.

2.1.1.3. Teori Kontrak Sosial (Social Contract Theory)

J. J Rousseau (1792) dalam Nor Hadi (2011) dalam Reny dan Denies

(2012: 87) berpendapat bahwa alam bukanlah wujud dari konflik, melainkan

memberikan hak kebebasan bagi individu-individu untuk berbuat secara kreatif.

Kontrak sosial (social contract) di buat sebagai media untuk mengatur tatanan

(pranata) sosial kehidupan masyarakat.

2.1.1.4. Teori Sinyal (Signalling Theory)

Teori sinyal membahas mengenai dorongan perusahaan untuk

mengungkapkan informasi kepada pihak eksternal karena terjadi asimetri

informasi antara manajemen dengan pihak eksternal. Oleh sebab itu, semua

informasi perusahaan, baik itu informasi keuangan maupun non keuangan harus

diungkapkan oleh perusahaan. Salah satu informasi tersebut adalah tentang

aktivitas CSR yang dilakukan perusahaan, yang diungkapkan dalam laporan

tahunan perusahaan. Perusahaan mengungkapkan CSR dengan harapan dapat

2.1.1.5. Konsep dan Definisi Corporate Social Responsibility

Dalam konteks global, istilah corporate social responsibility pertama

sekali dikemukakan tahun 1953 oleh HowardBotton dalam bukunya yang

berjudul “The Social Responsibilites of A Businessman” yang menjelaskan tentang apa yang dapat diharapkan dalam sebuah perusahaan (Gariga & Mele,

2004 dalam Simon & Fredrik, 2009 dalam Roza, 2011) dan mulai digunakan sejak

tahun 1970an dan semakin popular terutama setelah kehadiran buku Cannibals

With Forks: The Tripple Bottom Line in 21st Century Business (1998), karya John

Elkington. Mengembangkan tiga komponen penting sustainable, development,

yakni economic growth, environmental protection, dan social equity, yang

digagas The World Commission on Environment end Development (WCED)

dalam Brundtland Report (1987) , Elkington mengemas corporate social

responsibility ke dalam tiga fokus: 3P, singkatan dari profit, planet, dan people.

Perusahaan yang baik tidak hanya memburu keuntungan ekonomi belaka (profit).

Melainkan pula memiliki kepedulian terhadap kelestarian lingkungan (planet)

dan kesejahteraan masyarakat (people) (Edi, 2008 dalam Roza 2011).

Menurut The World Business Council for Sustainable Development

(WBCSD), Corporate Social Responsibility atau tanggung jawab sosial

perusahaan didefinisikan sebagai:

“Continuing commitment by business to behave ethically and contributed to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large” (Nor Hadi, 2011 dalam Reny dan Denies, 2012: 87).

Definisi tersebut menunjukkan tanggung jawab sosial perusahaan

17

dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi,

yang disertai dengan peningkatan kualitas hidup bagi karyawan berikut

keluarganya, serta sekaligus peningkatan kualitas hidup masyarakat sekitar dan

masyarakat secara lebih luas (Reny dan Denies, 2012: 87).

Menurut Dwi (2009) rumusan CSR telah dikembangkan oleh The Global

Reporting Initiative/GRI (2002) menjadi suatu kerangka yang dapat membedakan

kinerja ekonomi, social dan lingkungan dari suatu perusahaan. Bagi GRI, dimensi

social dari sustainability yang menyebabkan diperlukannya pelaksanaan CSR

meliputi berbagai dampak yang ditimbulkan oleh aktivitas organisasi terhadap

masyarakat, termasuk di dalamnya karyawan, konsumen, komunitas local, rantai

pasokan dan rekan bisnis. Aktivitas CSSR dalam hal ini mencakup empat konteks,

yaitu: the workplace (health &safety, wages, and benefits, non discrimination,

training, child labor, etc.), human rights, supplier, products and services.

Konsep Corporate Social Social Responsibility melibatkan tanggung

jawab kemitraan antara pemerintah, lembaga sumberdaya masyarakat, serta

komunitas setempat (lokal). Kemitraan ini tidaklah bersifat pasif dan statis.

Kemitraan ini merupakan tanggung jawab bersama secara sosial antara

stakeholders (Silvia, 2012).

Menurut Sofyan (2007) dalam Silvia (2012) pelaksanaan socio economic

accounting atau corporate social responsibility ini akan semakin cepat oleh

beberapa tekanan atau faktor antara lain:

a. Adanya peraturan pemerintah atau undang-undang yang

b. Ditetapkannya standar akuntansi yang mengharuskan pengungkapan

corporate social responsibility

c. Adanya tekanan dari pressure group misalnya Greenpeace, Trade

Union, PBB, dan lain-lain

d. Kesadaran perusahaan

2.1.1.6. Pengungkapan Corporate Social Responsibility

Gray et al. (1995b) dalam Muhamad Rizal Hasibuan (2001: 16-17) dalam

Reny dan Denies (2012: 88) menyebutkan dalam tiga studi yaitu:

“Pertama, Decision-usefulness studies; penelitian yang dilakukan oleh

beberapa peneliti menemukan bukti bahwa informasi sosial dibutuhkan oleh

users seperti; para analis, banker, dan pihak lain yang terlibat. Penelitian tersebut

menyebutkan bahwa informasi aktivitas social perusahaan adalah posisi

“Moderately important”

Kedua, Economic theory study, studi dalam corporate responsibility

reporting ini mendasari padda economic agency theory dan accounting positive

theory yang menganalogikan manajemen adalah agen dari suatu prinsipal.

Prinsipal diartikan sebagai pemegang saham atau traditional users lain, namun

pengertian users tersebut telah berkembang menjadi seluruh interest group

perusahaan yang bersangkutan. Sebagai agen, manajemen akan berupaya

mengoperasikan perusahaan sesuai dengan keinginan publik(stakeholder)

Ketiga, Social and political theory studies. Bidang ini menggunakan

teori stakeholder, theory legitimasi organizes dan theory economy public. Teori

19

dari para stakeholder dalam menjalankan operasi perusahaannya. Semakin kuat

posisi stakeholder semakin besar pula kecenderungan perusahaan mengadaptasi

diri terhadap keinginan para stakeholdernya”.

Pengungkapan CSR berpengaruh pada nilai perusahaan. Hal ini sejalan

dengan paradigma enlightened self-interest yang menyatakan bahwa stabilitas

dan kemakmuran ekonomi jangka panjang hanya dapat dicapai jika perusahaan

melakukan tanggung jawab social kepada masyarakat (Hartanti, 2006 dalam Ni

Wayan Rustiarini, 2010 dalam Reny dan Denies (2012: 88).

2.1.1.7. Indikator Corporate Social Responsibility

Sen dan Bhattacharya (2001) dalam Dewi (2007) dalam Roza (2011)

menjelaskan bahwa terdapat enam hal pokok yang termasuk dalam corporate

social responsibility yaitu;

1. Community support, yaitu dukungan pada program pendidikan,

kesehatan, kesenian, dan sebagainya.

2. Diversity, merupakan kebijakan perusahaan untuk tidak membedakan

konsumen dan calon pekerja dalam hal gender, fisik, atau ras tertentu.

3. Employee support, berupa perlindungan kepada tenaga kerja, insentif dan

penghargaan serta jaminan keselamatan kerja.

4. Environment, menciptakan lingkungan yang sehat dan aman, mengelola

limbah dengan baik, menciptakan produk-produk yang ramah lingkungan.

5. Non-US operations, perusahaan bertanggung jawab untuk memberikan

bekerja, antara lain dengan membuka pabrik di luar negeri (abroad

operations).

6. Product. Perususahaan berkewajiban untuk membuat produk yang aman

bagi kesehatan, tidak menipu, melakukan riset dan pengembangan produk,

dan menggunakan kemasan yang bias didaur ulang (recycled).

Areal tanggung jawab social perusahaan dalam Januarti (2005) dalam

Roza (2011) terdiri dalam tiga level, yaitu:

1. Basic responsibility merupakan tnggung jawab yang muncul karena

keberadaan perusahaan tersebut, misalnya kewajiban membayar

pajak, mematuhi hukum, memenuhi standar pekerjaan, dan

memuaskan pemegang saham.

2. Organizational responsibility, menunjukan tanggung jawab

perusahaan untuk memenuhi perubahan kebutuhan stakeholder

seperti: pekerja, konsumen, pemegang saham, dan masyarakat di

sekitarnya.

3. Societal responsibility, menjelaskan tahapan ketika interaksi antara

bisnis dan kekuatan lain dalam masyarakat yang demikian kuat

sehingga perusahaan dapat tumbuh dan berkembang secara

berkesinambungan.

Hasil penelitian Anggaraini (2006) dalam Roza (2011) menunjukan

keikutsertaannya dalam kegiatan sosial (1) menunjukan keikutsertaannya dalam

kegiatan social, (2) memiliki risiko sistematis dan tingkat leverage yang rendah,

21

informasi sosial berhubungan positif dengan kinerja social dan visibilat politis

serta berhubungan negatif dengan biaya kontrak dan pengawasan.

2.1.1.8. Faktor-faktor yang Mempengaruhi Corporate Social Responsibility Faktor yang mempengaruhi implementasi dan pengungkapan corporate

social responsibility adalah diantaranya political economy theory, legitimacy

theory, dan stakeholder theory dan social contexts merupakan factor penting yang

mempengaruhi keputusan untuk mengungkapkan informasi corporate social

responsibility. Haigh dan Jones (2006) mengungkapkan informasi corporate

social responsibility oleh perusahaan. Keenam faktor tersebut adalah internal

pressures on business managers, pressures coming from governments and

non-governmental organizations. Guthrie dan Parker (1990) dalam Sayekti dan

Wondabio (2007) menyatakan bahwa dalam pengungkapan informasi corporate

social responsibility dalam laporan tahunan merupakan salah satu cara

perusahaan untuk membangun, mempertahankan, dan melegitimasi kontribusi

perusahaan dari sisi ekonomi dan politis (Roza, 2011).

2.1.2 Good Corporate Governance (GCG) 2.1.2.1. Teori Keagenan (Agency Theory)

Menurut Bringham & Houston (2006 ) dalam Reny dan Denies (2013)

para manajer diberi kekuasaan oleh pemilik perusahaan, yaitu pemegang saham,

untuk membuat keputusan, dimana hal ini menciptakan potensi konflik

keagenan (agency relationship) terjadi ketika satu atau lebih individu, yang

disebut sebagai prinsipal menyewa individu atau organisasi lain, yang disebut

sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan

untuk membuat keputusan kepada agen tersebut.

2.1.2.2. Konsep dan Definisi Good Corporate Governance

Corporate Governance pertama kali diperkenalkan oleh Cadbury

Committe tahun 1992 dengan definisi “A set a rules that define the relationship between shareholder, manager, creditor, government, employee and other

internal and external stakeholder in respect to the right and responsibility.” (Djanegara, 2008 dalam Faradillah, 2012).

Jadi, Good Corporate Governance (Tata Kelola yang Baik) adalah

seperangkat aturan yang digunakan untuk mengatur hubungan pihak internal dan

eksternal perusahaan agar dapat berjalan baik dan selaras sesuai dengan yang

seharusnya demi mencapai tujuan umum perusahaan. OECD (2003)

mendefinisikan Good Corporate Governance sebagai struktur yang oleh

stakeholder, pemegang saham, komisaris dan manajer menyusun tujuan

perusahaan dan sarana untuk mencapai tujuan tersebut dan mengawasi kinerja

(Zarkasyi: 2008).

Pada tanggal 16 Agustus 2007, pemerintah telah mengesahkan peraturan

yang mengatur tentang Perseroan Terbatas yaitu Undang-undang No. 40 Tahun

2007. Keberadaan Undang-Undang Perseroan Terbatas tersebut diharapkan

23

Terbatas sebagai suatu pilar pembangunan perekonomian perlu diberikan landasan

hukum untuk lebih memacu pembangunan nasional. Pembaharuan

Undang-Undang Perseroan Terbatas No. 40 Tahun 2007 ini salah satunya adalah untuk

mendukung implementasi dari good corporate governance (Roza: 2011)

Pentingnya penerapan Good Corporate Governance dalam perusahaan

berkaitan dengan pencapaian tujuan perusahaan. Dalam memenuhi tujuan

perusahaan yaitu untuk memaksimalkan kesejahteraan pemegang sahamnya,

seringkali manajemen mengalami konflik dengan shareholder. Hal ini didasarkan

pada teori agensi (agency theory) yang menyatakan bahwa Agency theory

menyatakan bahwa terdapat kontraktual antara dua atau lebih pihak, dimana salah

satu pihak disebut agent dan pihak yang lain disebut principal (Deegan, 2004).

Adanya konflik agensi antara agent dan principal menimbulkan agency cost.

Menurut Jensen dan Meckeling (1976), agency cost merupakan penjumlahan

biaya untuk membentuk struktur dari kontrak sehingga terdapat tiga macam biaya

agensi yaitu : biaya pengawasan (monitoring expenditures) yang dikeluarkan oleh

principal, biaya ikatan (bonding expenditures) yang dikeluarkan oleh agen, dan

kerugian residual. Widhasrahtama (2010) menyatakan bahwa pengaruh dari

konflik keagenan ini akan menyebabkan turunnya nilai perusahaan sehingga

diperlukan suatu mekanisme pengendalian yang dapat menyelaraskan perbedaan

kepentingan antara kepentingan kedua belah pihak, yaitu mekanisme Good

Corporate Governance (Faradillah: 2012).

Menurut Organization for Economic Corporation and Development

kewajaran (fairness), akuntabilitas (accountability), transparansi (transparency),

dan responsibilitas (responsibility). Prinsip-prinsip tersebut digunakan untuk

mengukur seberapa jauh good corporate governance telah diterapkan dalam

perusahaan. Adapun, penjelasan untuk ke empat prinsip dasar tersebut adalah

sebagai berikut:

1. Kewajaran (fairness). Prinsip kewajaran menekankan pada adanya

perlakuan dan jaminan hak-hak yang sama kepada pemegang saham

minoritas maupun mayoritas, termasuk hak-hak pemegang saham asing

serta investor lainnya. Praktik kewajaran juga mencakup adanya sistem

hukum dan peraturan serta penegakannya yang jelas dan berlaku bagi

semua pihak. Prinsip kewajaran ini dimaksudkan untuk mengatasi masalah

yang timbul dari adanya hubungan kontrak antara pemilik dan manajer

karena diantara kedua pihak tersebut memiliki kepentingan yang berbeda

(conflict of interest) salah satu cara mengatasinya adalah dengan

memberikan saham kepada manager.

2. Akuntabilitas (accountability). Prinsip akuntabilitas berhubungan dengan

adanya sistem yang mengendalikan hubungan antara unit-unit pengawasan

yang ada di perusahaan. Akuntabilitas dilaksanakan dengan adanya dewan

komisaris dan direksi independen, dan komite audit. Akuntabilitas

diperlukan sebagai salah satu solusi mengatasi agency problem yang

timbul antara pemegang saham dan direksi serta pengendaliannya oleh

komisaris.

25

dengan kualitas informasi yang disajikan oleh perusahaan. Kepercayaan

investor akan sangat tergantung dengan kualitas informasi yang

disampaikan perusahaan. Oleh karena itu perusahaan dituntut untuk

menyediakan informasi yang jelas, akurat, tepat waktu dan dapat

dibandingkan dengan indikator-indikator yang sama. Dengan kata lain

prinsip transparansi ini menghendaki adanya keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam

penyajian (disclosure) informasi yang dimiliki perusahaan. Transparansi

dilaksanakan dengan adanya kepemilikan institusi.

4. Responsibilitas (responsibility). Responsibilitas diartikan sebagai tanggung

jawab perusahaan untuk mematuhi peraturan dan hukum yang berlaku

serta pemenuhan terhadap kebutuhan-kebutuhan sosial. Responsibilitas

menekankan pada adanya sistem yang jelas untuk mengatur mekanisme

pertanggungjawaban perusahaan kepada pemegang saham dan pihak-pihak

lain yang berkepentingan. Hal tersebut untuk merealisasikan tujuan yang

hendak dicapai yaitu mengakomodasi kepentingan pihak-pihak yang

berkaitan dengan perusahaan seperti masyarakat, pemerintah, asosiasi

bisnis dan pihak-pihak lainnya. Prinsip responsibility ini penekanannya diberikan kepada kepentingan stakeholders perusahaan.

2.1.2.3. Indikator Good Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan

mengendalikan perusahaan. Good corporate governance dalam penelitian ini

merupakan mekanisme corporate governance seperti kepemilikan manajerial,

kepemilikan institusional, ukuran dewan komisaris, dan ukuran komite audit

(Roza: 2011). Berikut penjelasan beberapa indikator yang dimaksud :

Menurut Downes dan Goodman (1999) dalam Murwaningsari, (2009)

kepemilikan manajerial adalah para pemegang saham yang juga berarti dalam hal

ini sebagai pemilik dalam perusahaan dari pihak manajemen yang secara aktif ikut

dalam pengambilan keputusan pada suatu perusahaan yang bersangkutan. Dalam

teori keagenan dijelaskan bahwa kepentingan manajemen dan kepentingan

pemegang saham mungkin bertentangan. Hal tersebut disebabkan manajer

mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai

kepentingan pribadi manajer tersebut, karena pengeluaran tersebut akan

menambah biaya perusahaan yang menyebabkan penurunan keuntungan

perusahaan dan penurunan deviden yang akan diterima. Dengan peningkatan

kepemilikan managerial yang lebih baik dapat menyelaraskan kepentingan

manajer dan pemegang saham, sehingga dapat meningkatkatkan nilai perusahaan.

Kepemilikan manajerial berpengaruh pada nilai perusahaan (Nurlela dan

Islahuddin, 2008 dalam Roza, 2011).

Kepemilikan institusional dalam proporsi yang besar juga mempengaruhi

nilai perusahaan. Nilai perusahaan dapat meningkat jika lembaga institusi mampu

menjadi alat pemonitoran yang efektif. Hasil penelitian Bjuggren et al. (2007)

dalam Roza, 2011 menemukan bahwa kepemilikan institusional berpengaruh

27

Dewan komisaris sebagai puncak dari sistem pengelolaan internal

perusahaan memiliki peranan terhadap aktivitas pengawasan. Komisaris

independen mempunyai akuntabilitas yang tinggi didalam melakukan pengawasan,

semakin baik pengawasan sebuah perusahaan semakin baik kualitas

pengungkapan informasi yang disampaikan. Penelitian Rustiarini (2010) dalam

Roza (2011) menunjukkan bahwa komisaris independen berpengaruh positif pada

nilai perusahaan.

Komite audit yang bertanggung jawab untuk mengawasi laporan keuangan,

mengawasi audit eksternal, dan mengamati sistem pengendalian internal dapat

mengurangi sifat opportunistic manajemen dengan cara mengawasi laporan

keuangan dan melakukan pengawasan pada audit eksternal. Komite audit

meningkatkan integritas dan kredibilitas pelaporan keuangan melalui: (1)

pengawasan atas proses pelaporan termasuk sistem pengendalian internal dan

penggunaan prinsip akuntansi berterima umum, dan (2) mengawasi proses audit

secara keseluruhan. Hasilnya mengindikasikan bahwa adanya komite audit

memiliki konsekuensi pada laporan keuangan yaitu: (1) berkurangnya pengukuran

akuntansi yang tidak tepat, (2) berkurangnya pengungkapan akuntansi yang tidak

tepat dan (3) berkurangnya tindakan kecurangan manajemen dan tindakan ilegal.

Komite audit juga berpengaruh pada nilai perusahaan (Black et al. 2002; Siallagan

2.1.3 Nilai Perusahaan

2.1.3.1. Definisi Nilai Perusahaan

Dalam penilaian perusahaan terkandung unsur proyeksi, asuransi,

perkiraan, dan judgment. Ada beberapa konsep dasar penilaian yaitu : nilai

ditentukan untuk suatu waktu atau periode tertentu; nilai harus ditentukan pada

harga yang wajar; penilaian tidak dipengaruhi oleh kelompok pembeli tertentu.

Secara umum banyak metode dan teknik yang telah dikembangkan dalam

penilaian perusahaan, di antaranya adalah : a) pendekatan laba antara lain metode

rasio tingkat laba atau price earning ratio, metode kapitalisasi proyeksi laba; b)

pendekatan arus kas antara lain metode diskonto arus kas; c) pendekatan dividen

antara lain metode pertumbuhan dividen; d) pendekatan aktiva antara lain metode

penilaian aktiva; e) pendekatan harga saham; f) pendekatan economic value added

(Suharli, 2006 dalam Roza, 2011).

Nilai perusahaan diartikan sebagai nilai pasar dalam penelitian ini, seperti

yang diungkapkan oleh Fama (1978), karena apabila harga saham perusahaan

meningkat, maka perusahaan dapat memberikan kemakmuran kepada para

shareholder. Nilai perusahaan merupakan indikator penting bagi investor untuk

menilai perusahaan secara keseluruhan (Nurlela dan Islahuddin, 2008 dalam

Gusti et. al, 2013).

Nilai perusahaan dalam penelitian diukur menggunakanTobin’s Q karena

informasi yang diberikan oleh Tobin’s Q dinilai paling baik. Tobin’s Q menunjukkan bahwa perusahaan tidak terfokus pada investor dalam bentuk saham

29

Tobin’s Q dengan nilai yang semakin tinggi menunjukkan bahwa prosfek

pertumbuhan perusahaan semakin baik, karena investor akan mengeluarkan

pengorbanan yang lebih untuk perusahaan yang memiliki nilai pasar aset yang

lebih besar daripada nilai bukunya. Apabila nilai Q lebih kecil dari 1, berarti

investasi dalam aktiva tidak menarik (Herawaty, 2008 dalam Gusti et. al, 2013).

Menurut Klepper dan Love (2002) dalam Murwaningsari (2009) nilai

perusahaan (Tobin’s Q) adalah adalah perbandingan antara market value of equity

ditambah debt dibagi dengan total asset (Roza, 2011).

2.1.3.2. Indikator Nilai Perusahaan

Samuel (2000) dalam Nurlela dan Islahuddin (2008) menjelaskan bahwa enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan. Sedangkan Wahyudi (2005) menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut di jual.

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja

perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya. Jika

nilai sahamnya tinggi bisa dikatakan nilai perusahaannya juga baik. Karena tujuan

utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham (Gapensi, 1996 dalam

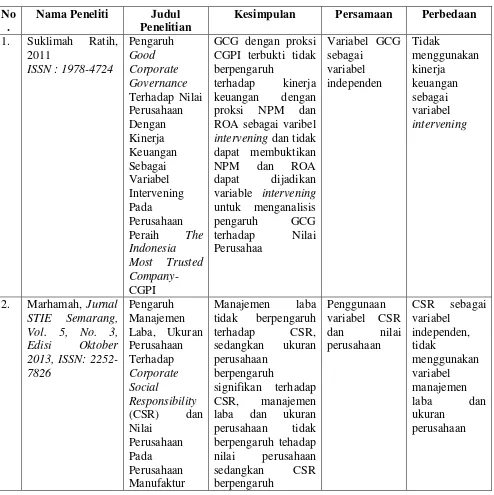

2.1.4 Hasil Penelitian Sebelumnya

Sebagai pendukung penelitian ini dengan penelitian sebelumnya, berikut

daftar penelitian terdahulu dan teori yang sudah dikemukakan sehingga dapat

mengidentifikasi originalitas penelitian ini :

Tabel 2.1

Kesimpulan Persamaan Perbedaan

31 berpengaruh positif dan signifikan

33

2010) berpengaruh positif terhadap Nilai Perusahaan

2.2 Kerangka Pemikiran

2.2.1. Hubungan Corporate Social Responsibility dan Nilai Perusahaan

CSR merupakan bentuk tanggung jawab perusahaan untuk memperbaiki

masalah sosial danlingkungan yang terjadi akibat aktivitas operasional perusahaan,

oleh sebab itu CSR sangat berperan untuk meningkatkan nilai perusahaan.

Menurut Heinkel et al. (2001)perusahaan harus menganggap CSR sebagai strategi

jangka panjang yang menguntungkan, bukan sebagai aktivitas yang merugikan.

Selain itu, Chariri (2008) berpendapat bahwa pengungkapan CSR dapat

digunakan sebagai alat manajerial untuk menghindari masalah sosial dan

lingkungan (Gusti et. al, 2013:725).

2.2.2. Hubungan Good Corporate Governance dan Nilai Perusahaan

Terdapatnya hubungan antara GCG dengan nilai perusahaan (NP) dapat

dilihat dari pernyataan Institute of Corporate Governance (IICG, 2006)

sebagaimana yang diadopsi dari Cadbury Committee of united Kingdom, sebagai

berikut : “The objective of corporate governance is to create added value to the

stakeholder” Suklimah, 2011: 19)

Corporate governance merupakan suatu sistem yang mengatur dan

mengendalikan perusahaan yang diharapkan dapat memberikan dan meningkatkan

nilai perusahaan kepada para pemegang saham. Dengan demikian, penerapan

Corporate governance yang efektif dalam jangka panjang dapat meningkatkan

kinerja perusahaan dan menguntungkan para pemegang saham (Freddy, 2009: 410)

Berikut disajikan bagan untuk menjelaskan hubungan antar variabel yang

diteliti:

Gambar 2.1

Skema Kerangka Pemikiran

Gambar 2.1 Hubungan Antar Variabel

Berdasarkan pada landasan teori dan hasil penelitian sebelumnya serta

permasalahan yang telah dikemukakan, maka berikut disajikan kerangka

pemikiran yang dituangkan dalam model penelitian pada gambar berikut. CSR

Nilai Perusahaan

Redah Tinggi

GCG

Hipotesis:

Dengan adanya Pengungkapan CSR dan Tata Kelola Perusahaan yang Baik (GCG) akan meningkatkan citra perusahaan di mata investor

35

a Gusti Ayu Made Ervina Rosiana, et. al, (2013: 723)

1. Reny Diah Retno M. & Denies Priantinah (2012:84) 2.

L Freddy Semuel Kawatu (2009:405)

Reny Diah Retno M. & Denies Priantinah (2012:84)

Gambar 2.2 Skema Paradigma

Gambar di atas dapat diartikan bahwa CSR dan GCG mempunyai

pengaruh terhadap Nilai Perusanaan.

2.3 Hipotesis

Pengertian hipotesis menurut (Umi Narimawati, 2007:59) adalah sebagai

berikut:

“Jawaban sementara terhadap masalah penelitian yang kebenarannya harus

diuji secara empiris melalui suatu analisis (berdasarkan data di lapangan).”

1 H1 : Corporate Social Responsibility (CSR) mempunyai pengaruh

signifikan terhadap nilai perusahaan

2 H2 : Corporate Governance mempunyai pengaruh signifikan terhadap

nilai perusahaan.

3 H3 : Corporate Governance dan Corporate Social Responsibility

(CSR) berpengaruh signifikan terhadap nilai perusahaan Corporate Social

Responsibility (X1)

Corporate Governance (X2)

108

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

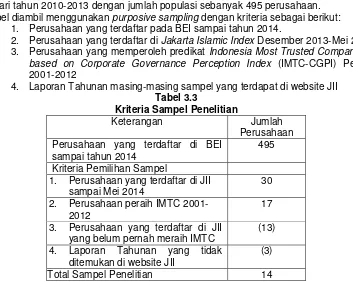

Berdasarkan hasil analisis regresi dan korelasi yang dilakukan menggunakan data

tahunan pada 14 sampel perusahaan yang terdaftar di Jakarta Islamic Index (JII) dari

tahun 2011 sampai tahun 2013 diperoleh kesimpulan sebagai berikut :

1. Perusahaan mulai menyadari arti sebuah keharusan dalam pengungkapan

corporate social responsibility. Meskipun penelitian ini menggunakan global

reporting indeks yang mencakup keseluruhan aspek dan memungkinkan adanya

beberapa kriteria yang tidak cocok untuk perusahaan sampel.

2. GCG: Kepemilikan manajerial dalam sebuah perusahaan tidak mempengaruhi

peningkatan penerapan good corporate governance karena pemegang saham juga

merupakan manajemen perusahaan. Lain halnya dengan kepemilikan

institusional yang berada di luar manajemen sehingga menuntut GCG diterapkan

dengan baik sebagai pertanggungjawaban manajemen terhadap pemegang saham.

Komisaris independen perusahaan sampel sudah memenuhi kriteria good

corporate governance yang baik, Komite audit perusahaan sampel telah

memenuhi kriteria good corporate governance yang dianjurkan oleh

undang-undang yang mengharuskan minimal anggota komite audit adalah 3 orang.

3. Nilai perusahaan yang menjadi sampel cukup baik, walaupun masih ada juga

109

menunjukkan bahwa perusahaan sampel menghasilkan laba yang memberikan

nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan merangsang

investasi baru.

4. Corporate social responsibility memiliki pengaruh signifikan dan memiliki

hubungan positif terhadap Nilai Perusahaan yang diproksikan melalui Tobin’s Q. Perusahaan-perusahaan yang menjadi sampel penelitian. Hal ini menunjukan

bahwa investor bersedia memberikan premium lebih kepada perusahaan yang

memberikan transparansi atas pengungkapan Corporate Social Responsibility

dalam laporan tahunan mereka. Semakin baik pengungkapan Corporate Social

Responsibility maka semakin tinggi pula nilai perusahaan yang ditunjukan

dengan tingginya harga saham perusahaan.

5. Good Corporate Governance kecuali proksi kepemilikan manajerial memiliki

pengaruh signifikan dan memiliki hubungan positif terhadap nilai perusahaan

yang diproksikan melalui Tobin’s Q. Artinya, bahwa investor juga selain melihat faktor CSR, GCG mempengaruhi naiknya nilai perusahaan meskipun nilai

signifikansinya tidak lebih besar daripada pengungkapan CSR. Nilai perusahaan

akan meningkat apabila indikator GCG selain kepemilikan manajerial

(kepemilikan institusional, komisaris independen, dan komite audit) menerapkan

tata kelola perusahaan dengan baik. Meningkatnya kepemilikan institusional

menyebabkan tekanan kepada perusahaan untuk menerpakan GCG. Keberadaan