LAMPIRAN 1. DATA SAMPEL

No. Kode Nama

Perusahaan

Tahun ML KM PDK UDK KA

1. AGRO Bank Rakyat Indonesia Agroniaga Tbk 2011

6.40 2.80 1.00 4.00 2.00 2012

4.30 2.80 1.00 4.00 2.00 2013

0.10 1.30 1.50 5.00 2.00 2014

0.40 1.30 1.50 5.00 2.00 2. BABP PT Bank MNC Internasional Tbk. 2011

1.20 3.70 4.00 5.00 2.00 2012

2.30 3.70 4.00 4.00 2.00 2013

3.00 3.70 2.00 2.00 2.00 2014

4.00 4.00 2.00 3.00 2.00 3. BACA Bank Capital Indonesia Tbk 2011

5.40 2.20 2.00 3.00 2.00 2012

3.50 3.90 2.00 3.00 2.00 2013

3.30 2.70 2.00 3.00 2.00 2014

5.40 2.70 2.00 3.00 2.00 4.

BBKP

Bank

Bukopin Tbk

2011

1.50 0.30 1.00 6.00 2.00 2012

2.00 0.30 1.50 5.00 3.00 2013

1.30 0.30 2.00 6.00 3.00 2014

2.00 0.20 1.30 7.00 3.00 5. BBNI Bank Negara Indonesia Tbk 2011

1.20 0.90 1.30 7.00 3.00 2012

2013

0.50 0.90 1.30 7.00 2.00 2014

0.70 0.90 1.00 8.00 3.00 6. BBNP Bank Nusantara Parahyangan Tbk 2011

2.30 2.40 1.50 5.00 2.00 2012

3.10 2.40 1.00 4.00 2.00 2013

2.90 1.50 1.00 4.00 2.00 2014

2.00 1.50 1.00 4.00 2.00 7. BBRI Bank Rakyat Indonesia (Persero) Tbk 2011

2.00 2.40 1.00 6.00 1.00 2012

0.70 2.40 1.60 8.00 0.60 2013

0.60 2.40 1.60 8.00 0.60 2014

1.20 2.40 1.60 8.00 1.00 8. BBTN Bank Tabungan Negara (Persero) Tbk 2011

2.00 2.30 1.00 6.00 1.00 2012

1.70 2.00 1.00 6.00 2.00 2013

1.00 2.00 1.00 6.00 0.66 2014

0.10 2.00 1.00 6.00 1.50 9. BDMN Bank Danamon Indonesia Tbk 2011

0.70 5.20 1.00 8.00 0.50 2012

1.50 5.20 1.00 8.00 0.50 2013

1.20 5.20 1.00 8.00 0.50 2014

1.90 5.20 1.00 6.00 0.66 10. BEKS Bank Pundi Indonesia Tbk 2011

2.30 2.10 2.00 3.00 2.00 2012

0.70 1.90 3.00 4.00 2.00 2013

2014

0.90 1.90 1.00 4.00 2.00 11. BKSW PT Bank QNB Indonesia Tbk 2011

1.60 2.80 1.00 6.00 2.00 2012

0.20 2.80 1.00 6.00 2.00 2013

1.70 1.60 1.00 6.00 2.00 2014

4.20 1.10 1.00 6.00 2.00 12. BMRI Bank Mandiri (Persero) Tbk 2011

0.20 8.60 1.30 7.00 0.66 2012

0.10 8.60 1.30 7.00 1.00 2013

0.30 8.60 0.75 7.00 1.00 2014

0.30 8.60 1.30 7.00 0.50 13.

BNBA

Bank Bumi Arta Tbk

2011

0.20 3.50 0.30 8.00 2.00 2012

0.30 3.50 0.30 8.00 2.00 2013

2.40 3.50 0.30 8.00 2.00 2014

0.30 3.50 0.30 3.00 2.00 14.

BNGA

Bank CIMB Niaga Tbk

2011

0.30 2.00 0.80 8.00 2.00 2012

0.70 2.00 1.00 8.00 2.00 2013

0.10 2.00 1.00 8.00 2.00 2014

0.10 2.00 1.00 8.00 2.00 15. BNII PT Bank Maybank Indonesia Tbk 2011

1.40 8.60 1.30 7.00 0.66 2012

1.40 8.60 1.30 7.00 0.66 2013

0.80 7.90 1.00 6.00 1.00 2014

0.60 7.10 1.00 6.00 0.66 16.

BNLI

Bank

Permata Tbk

2011

2012

2.10 3.30 1.25 9.00 1.00 2013

1.00 3.30 1.00 8.00 1.00 2014

0.20 3.10 1.00 8.00 2.00 17. BSIM Bank Sinarmas Tbk 2011

4.00 2.20 1.00 2.00 3.00 2012

1.00 2.20 2.00 3.00 1.50 2013

0.90 1.50 2.00 3.00 1.50 2014

0.90 1.40 2.00 3.00 3.00 18. BTPN Bank Tabungan Pensiunan Nasional Tbk 2011

1.20 1.30 1.00 6.00 1.00 2012

2.90 1.30 1.00 6.00 1.00 2013

0.30 1.30 1.00 6.00 1.00 2014

0.70 1.30 1.00 6.00 3.00 19. BVIC Bank Victoria International Tbk 2011

8.90 2.10 2.00 3.00 2.00 2012

5.20 2.10 3.00 4.00 2.00 2013

4.40 2.10 3.00 4.00 2.00 2014

7.70 0.20 3.00 4.00 2.00 20. INPC Bank Artha Graha Internasional Tbk 2011

3.80 1.60 1.00 6.00 0.66 2012

0.70 1.60 1.00 6.00 0.66 2013

0.90 1.00 1.50 5.00 1.00 2014

0.20 1.00 1.00 6.00 0.50 21.

NISP

Bank OCBC NISP Tbk

2011

1.20 4.00 1.30 7.00 3.00 2012

2013

0.20 2.40 1.00 8.00 3.00 2014

0.70 2.40 1.00 8.00 1.00 22.

PNBN

Bank Pan Indonesia Tbk

2011

1.00 4.00 1.00 4.00 3.00 2012

0.10 4.00 1.00 4.00 3.00 2013

0.90 4.00 1.00 4.00 3.00 2014

0.90 4.00 0.60 5.00 3.00 23.

SDRA

PT Bank Woori Saudara Indonesia 1906 Tbk

2011

2.00 2.60 1.00 4.00 2.00 2012

2.80 2.60 2.00 3.00 2.00 2013

2.10 2.60 2.00 3.00 2.00 2014

5.00 1.10 3.00 4.00 2.00

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ML 92 .10 8.90 1.7543 1.74805

KM 92 .20 8.60 2.8772 2.04317

PDK 92 .30 4.00 1.3821 .70437

UDK 92 2.00 9.00 5.6304 1.87943

KA 92 .50 3.00 1.7770 .78242

Valid N (listwise) 92

Sumber: Data Sekunder diolah melalui SPSS 17

3. HASIL UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 92

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.45199402 Most Extreme Differences Absolute .121

Positive .121

Negative -.063

Kolmogorov-Smirnov Z 1.163

Asymp. Sig. (2-tailed) .134

a. Test distribution is Normal. b. Calculated from data.

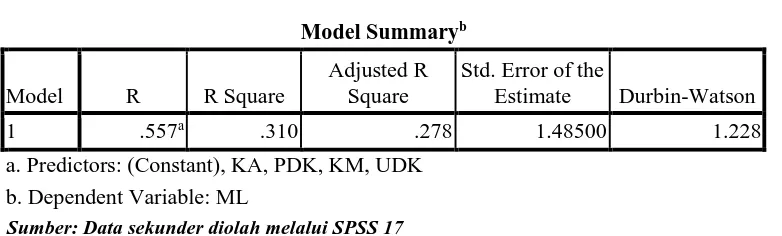

4. HASIL UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .557a .310 .278 1.48500 1.228

a. Predictors: (Constant), KA, PDK, KM, UDK b. Dependent Variable: ML

Sumber: Data sekunder diolah melalui SPSS 17

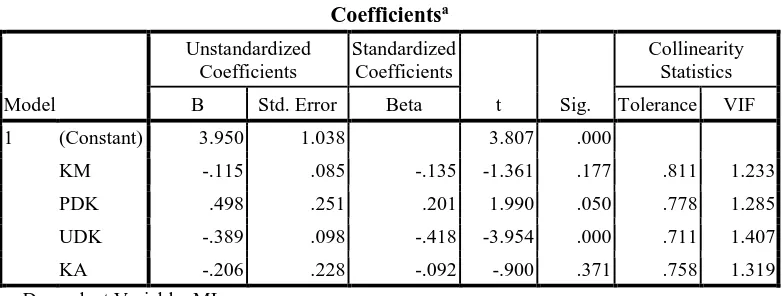

5. HASIL UJI MULTIKOLINEARITAS

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.950 1.038 3.807 .000

KM -.115 .085 -.135 -1.361 .177 .811 1.233

PDK .498 .251 .201 1.990 .050 .778 1.285

UDK -.389 .098 -.418 -3.954 .000 .711 1.407

KA -.206 .228 -.092 -.900 .371 .758 1.319

a. Dependent Variable: ML

Sumber: Data sekunder diolah melalui SPSS 17

6. HASIL UJI HETEROSKEDASTISITAS

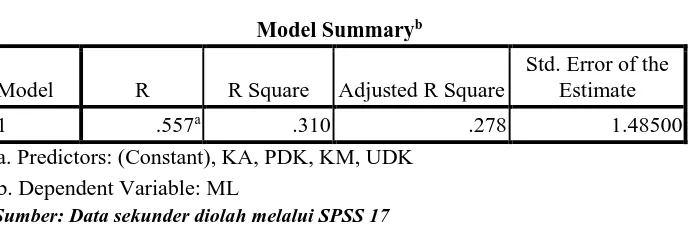

7. HASIL KOEFISIEN DETERMINASI (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .557a .310 .278 1.48500

a. Predictors: (Constant), KA, PDK, KM, UDK b. Dependent Variable: ML

Sumber: Data sekunder diolah melalui SPSS 17

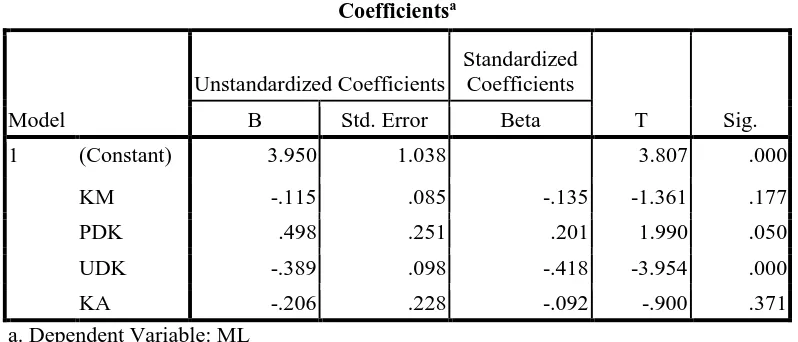

8. HASIL UJI PARSIAL (UJI T)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 3.950 1.038 3.807 .000

KM -.115 .085 -.135 -1.361 .177

PDK .498 .251 .201 1.990 .050

UDK -.389 .098 -.418 -3.954 .000

KA -.206 .228 -.092 -.900 .371

a. Dependent Variable: ML

Sumber: Data sekunder diolah melalui SPSS 17

9. HASIL UJI SIMULTAN (UJI F)

ANOVAb Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 86.214 4 21.554 9.774 .000a

Residual 191.854 87 2.205

Total 278.068 91

a. Predictors: (Constant), KA, PDK, KM, UDK b. Dependent Variable: ML

DAFTAR PUSTAKA

Bachtiar, Yanivi dan Sylvia Veronica. “Corporate Governance, Information Asymetris, An Earnings Management”, Jurnal Riset Akuntansi Indonesia, Vol.2 No. 1 Juli, 2004.

Belkaoui, Ahmed Riahi. 2011. Teori Akuntansi, Edisi 5 Buku 1, Jakarta: Salemba Empat, halaman 74-75.

Chtourou, SM., Jean Bedard. dan Lucie Courteau. “Corporate Governance and Earnings Management”, Working Paper, Universite Laval, Quebec City, Canada, April, 2001.

Dian, Agustia, 2013. “Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan Leverage Terhadap Manajemen Laba”, Jurnal Akuntansi dan Keuangan, Volume 15 Nomor 1 Hal 27-42.

Erlina. 2011. Metodologi Penelitian. Medan: USU Press.

Gideon SB Boediono, 2005. “Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur”, Simposium Nasional Akuntansi VIII, IAI.

Herawaty, Vinola, 2008. “Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan”,

Jurnal Akuntansi dan Keuangan, Vol. 10, No. 2, November, Hal 97-108.

I Guna, Welvin dan Arleen Herawaty, 2010. “Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit dan Faktor Lainnya Terhadap Manajemen Laba”, Jurnal Bisnis dan Akuntansi Vol 12, No. 1, April. Hal 53-68.

Jao, Robert, 2011. “Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Manajemen Laba Perusahaan Manufaktur Indonesia”, Jurnal Akuntansi dan Auditing, Volume 8 Nomor 1 Hal 1-94.

Keputusan Menteri BUMN Nomor : KEP – 103/MBU/2002.

Klein, April. “Audit Committee, Board Of Director Characteristics and Earnings Management”, diakses tanggal 17 Oktober 2009, dari www.srrn.com

Kristiani, Kadek Emi, Ni Luh Gede Erni Sulindawati dan Nyoman Trisna Herawati, 2014. “Pengaruh Mekanisme Corporate Governance dan Ukuran Perusahaan Terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di

BEI”, Jurusan Akuntansi Program S1, (Volume : 2, No. 1).

Nasution, Marihot dan Doddy Setiawan, 2007, “Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan Indonesia”, Artikel Ilmiah Dalam Simposium Nasional Akuntansi X, Makassar.

Pernyataan Standar Akuntansi Keuangan (PSAK). ”Tentang Penyajian Laporan Keuangan”, No. 1. 2009, diakses tanggal 13 Desember 2009, dari http://hardijma.wordpress.com

Scott, William R. 2011. Financial Accounting Theory. Six Edition . Canada: Person Prentice Hall.

Silaen, Maruli Junifer, 2014. “Pengaruh Corporate Governance Terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2011-2013”, Skripsi. Jurusan akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Simamora, Nurleni, 2011. “Analisa Pengaruh Mekanisme Good Corporate Governance Terhadap Manajemen Laba pada Perusahaan Perbankan yang Terdaftar di BEI”, Skripsi. Jurusan akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Situmorang, Syafrizal Helmi, Muslich Lufti, 2015. ANALISIS DATA Untuk Riset Manajemen dan Bisnis Edisi Ketiga, USU Press, Medan.

Sulistyanto, S. 2008. Manajemen Laba: Teori dan Empiris. PT. Gramedia. Jakarta.

Ujiyantho, Muh. Arief & Bambang Agus Pramuka, 2007. Mekanisme Corporate Governance, dan Kinerja Keuangan (Studi Pada Perusahaan Go Public Sektor

Manufaktur), Artikel Ilmiah dalam Simposium Nasional Akuntansi X, Makassar.

Keuangan (Studi Pada Perusahaan Manufaktur Tahun 2006-2008)”, Skripsi. Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Xie, Biao. “Earnings Management And Corporate Governance: The Roles Off The Board And The Audit Committee”, diakses tanggal 14 Nopember 2009, dari www.srrn.com

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini merupakan basic research (penelitian dasar) dengan pendekatan kuantitatif yaitu dengan melakukan pengujian hipotesis yang didukung dengan uji statistik. Metode yang digunakan adalah kausalitas yaitu menguji pengaruh

variabel-variabel bebas atau independen terhadap variabel terikat atau variabel dependen.

3.2 Batasan Operasional

Batasan operasional variabel digunakan untuk kesimpangsiuran dalam

membahas dan menganalisis permasalahan dalam penelitian ini, dibuat suatu batasan operasional antara lain:

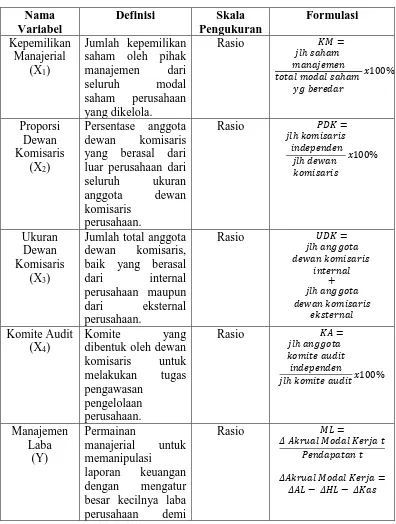

a. Variabel bebas atau independen yaitu mekanisme good corporate governance (X) yang diproksikan kedalam kepemilikan manajerial (X1), proporsi dewan komisaris (X2), ukuran dewan komisaris (X3), dan komite audit (X4).

b. Variabel terikat atau dependen yaitu manajemen laba (Y).

3.3 Definisi Operasional

Menurut Erlina (2011:36) terdapat lima variabel, tetapi dalam penelitian ini peneliti hanya menggunakan dua variabel, yaitu :

2. Variabel Independen, sering disebut dengan variabel bebas. Variabel ini merupakan variabel yang dapat mempengaruhi perubahan dalam variabel dependen atau yang menyebabkan terjadinya variasi bagi variabel tidak bebas (variabel dependen) dan mempunyai hubungan positif atau negatif bagi variabel dependen lainnya.

Dalam penelitian ini ada lima variabel penelitian yaitu empat variabel independen

dan satu variabel dependen :

Variabel Independen

1. Kepemilikan manajerial (X1) yaitu jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola, (Boediono, 2005). Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar.

= ℎ ℎ ℎ � %

2. Proporsi dewan komisaris (X2) diukur dengan menggunakan indikator persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan. Menurut Girsang (2010) dalam Simamora (2011), proporsi dewan komisaris dihitung sebagai berikut :

� = ℎ

ℎ %

3. Ukuran dewan komisaris (X4) yaitu jumlah total anggota dewan komisaris, baik yang berasal dari internal perusahaan maupun dari eksternal perusahaan.

ℎ ��

+ ℎ ��

4. Komite audit (X4) yaitu komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Selain itu, komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian atau pengawasan. Komite audit diukur dengan menggunakan indikator persentase anggota komite audit yang berasal dari luar komite audit terhadap seluruh anggota komite audit. Komite audit dalam penelitian ini didasarkan pada penelitian Girsang (2010) dalam Simamora (2011), sebagai berikut :

= ℎ �� ℎ %

Variabel Dependen

Manajemen laba (Y) yaitu permainan manajerial untuk memanipulasi laporan keuangan dengan mengatur besar kecilnya laba perusahaan demi kepentingan pribadi. Manajemen laba diukur dengan dasar rasio akrual kerja dengan penjualan. Menurut penelitian Girsang (2010) dalam Simamora (2011), secara matematis dapat digambarkan sebagai berikut :

=∆ � �

∆� = ∆� − ∆� − ∆

Keterangan :

ΔAL = Perubahan aktiva lancar pada periode t

ΔKas = Perubahan kas dan ekuivalen kas pada periode t

Tabel 3.1

Operasionalisasi Variabel

Nama

Variabel

Definisi

Skala

Pengukuran

Formulasi

Kepemilikan

Manajerial

(X1)

Jumlah kepemilikan

saham oleh pihak

manajemen

dari

seluruh

modal

saham

perusahaan

yang dikelola.

Rasio

=ℎ ℎ ℎ � %

Proporsi

Dewan

Komisaris

(X2)

Persentase anggota

dewan

komisaris

yang berasal dari

luar perusahaan dari

seluruh

ukuran

anggota

dewan

komisaris

perusahaan.

Rasio

�� =ℎ ℎ %

Ukuran

Dewan

Komisaris

(X3)

Jumlah total anggota

dewan

komisaris,

baik yang berasal

dari

internal

perusahaan maupun

dari

eksternal

perusahaan.

Rasio

�� =ℎ ��

+ ℎ ��

Komite Audit

(X4)

Komite

yang

dibentuk oleh dewan

komisaris

untuk

melakukan

tugas

pengawasan

pengelolaan

perusahaan.

Rasio

� =ℎ �� ℎ %

Manajemen

Laba

(Y)

Permainan

manajerial

untuk

memanipulasi

laporan

keuangan

dengan

mengatur

besar kecilnya laba

perusahaan

demi

Rasio

=� � �

�� =

kepentingan pribadi.

Sumber : Simamora (2011 : 6) dan diolah oleh penulis

3.4 Skala Pengukuran Variabel

Skala pengukuran variabel yang dipergunakan untuk penelitian ini adalah dengan menggunakan skala rasio. Menurut Erlina (2011) Skala rasio merupakan skala pengukuran yang menunjukkan kategori, peringkat, jarak, dan perbandingan konstruk yang diukur. Skala rasio memiliki nilai dasar yang tidak dapat dirubah. Data yang dihasilkan oleh skala rasio disebut data rasiodan tidak ada pembatasan terhadap alat uji

yang sesuai untuk data. Variabel yang diukur dengan skala rasio disebut variable metric.

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai 2014 yaitu sebanyak 29 perusahaan. Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria-kriteria tertentu (purposive sampling), yaitu :

1. Telah terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014.

2. Perusahaan tersebut menerbitkan laporan keuangan yang telah diaudit tahun 2011-2014.

Sampel yang diambil dari dalam penelitian ini yang memenuhi kriteria yang ditetapkan peneliti berjumlah 23 sampel tiap tahunnya atau 92 sampel selama tahun 2011-2014.

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan Perbankan

No.

Kode

Nama Perusahaan

Kriteria

Tgl

Pendaftaran

Sampel

1

2

3

1.

AGRO Bank Rakyat Indonesia

Agroniaga Tbk

√

√

√

08-Agust-03

√

2.

BABP

PT

Bank

MNC

Internasional Tbk

√

√

√

15-Jul-02

√

3.

BACA Bank Capital Indonesia

Tbk

√

√

√

04-Okt-07

√

4.

BBCA Bank Central Asia Tbk

x

√

√

31-Mei-00

x

5.

BBKP

Bank Bukopin Tbk

√

√

√

10-Jul-06

√

6.

BBNI

Bank Negara Indonesia

Tbk

√

√

√

25-Nop-96

√

7.

BBNP

Bank

Nusantara

Parahyangan Tbk

√

√

√

10-Jan-01

√

8.

BBRI

Bank Rakyat Indonesia

(Persero) Tbk

√

√

√

10-Nop-03

√

9.

BBTN

Bank Tabungan Negara

(Persero) Tbk

√

√

√

17-Des-09

√

10.

BCIC

PT

Bank

JTrust

Indonesia Tbk.

√

√

x

25-Jun-97

x

11. BDMN Bank

Danamon

Indonesia Tbk

√

√

√

06-Des-89

√

12.

BEKS

Bank Pundi Indonesia

Tbk

√

√

√

13-Jul-01

√

13.

BKSW PT

Bank

QNB

Indonesia Tbk

√

√

√

21-Nop-02

√

14.

BMRI

Bank Mandiri (Persero)

Tbk

√

√

√

14-Jul-03

√

15.

BNBA Bank Bumi Arta Tbk

√

√

√

31-Des-99

√

17.

BNII

PT

Bank

Maybank

Indonesia Tbk

√

√

√

21-Nop-89

√

18.

BNLI

Bank Permata Tbk

√

√

√

15-Jan-90

√

19.

BSIM

Bank Sinarmas Tbk

√

√

√

13-Des-10

√

20.

BSWD Bank of India Indonesia

Tbk

√

√

x

01-Mei-02

x

21.

BTPN

Bank

Tabungan

Pensiunan

Nasional

Tbk

√

√

√

12-Mar-08

√

22.

BVIC

Bank

Victoria

International Tbk

√

√

√

30-Jun-99

√

23.

INPC

Bank

Artha

Graha

Internasional Tbk

√

√

√

29-Agust-90

√

24. MAYA Bank

Mayapada

Internasional Tbk

√

√

x

29-Agust-97

x

25.

MCOR Bank Windu Kentjana

International Tbk

√

√

x

03-Jul-07

x

26.

MEGA Bank Mega Tbk

x

√

√

17-Apr-00

x

27.

NISP

Bank OCBC NISP Tbk

√

√

√

20-Okt-94

√

28.

PNBN

Bank Pan Indonesia

Tbk

√

√

√

29-Des-82

√

29.

SDRA

PT

Bank

Woori

Saudara Indonesia 1906

Tbk

√

√

√

15-Des-06

√

JUMLAH SAMPEL

23

Sumber : diolah oleh penulis

3.6 Jenis Data

Jenis data dalam penelitian ini adalah data kuantitatif yang merupakan data sekunder yang diambil dari laporan keuangan tahunan perusahaan perbankan yang

3.7 Metode Pengumpulan Data

Metode yang digunakan untuk memperoleh data sekunder dalam penelitian ini adalah studi dokumentasi, yaitu dengan mengumpulkan data sekunder berupa catatan-catatan, laporan keuangan tahunan, maupun informasi lainnya yang berkaitan dengan penelitian ini. Data diperoleh dari internet dengan cara mengunduh laporan keuangan perusahaan perbankan dari situs www.idx.co.id dan situs masing-masing bank.

3.8 Teknik Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode statistik, yaitu analisis regresi linear berganda untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Model regresi berganda yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan :

Y = Manajemen Laba

a = Konstanta

b1, b2, b3 = Koefisien Regresi

X1 = Kepemilikan Manajerial

X2 = Proporsi Dewan Komisaris

X3 = Komite Audit

3.8.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui nilai rata-rata, minimum, maksimum, dan standar deviasi dari variabel-variabel yang diteliti.

3.8.2 Uji Asumsi Klasik

Secara teoritis model yang digunakan akan menghasilkan estimasi nilai parameter model penduga yang sahih apabila dipenuhi asumsi normalitas, tidak ada autokorelasi,

tidak ada multikolinearitas, dan tidak ada heteroskedastisitas.

3.8.2.1 Uji Normalitas

Situmorang (2015) menjelaskan bahwa uji normalitas bertujuan ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov-smirnov, yakni jika nilai signifikan atau Sig. atau probabilitas < 0.05 maka distribusi data dikatakan tidak normal. Sebaliknya jika nilai signifikan atau Sig. atau probabilitas > 0.05, distribusi data dikatakan normal.

3.8.2.2 Uji Autokorelasi

Hipotesis Nol

Keputusan

Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi positif

atau negatif

Tolak

No decision

Tolak

No decision

Tidak ditolak

0 < d < dl

dl ≤ d ≤ du

4

–

dl < d < 4

4

–

du ≤ d ≤ 4 –

dl

du < d < 4

–

du

Sumber : Situmorang (2015)

3.8.2.3 Uji Multikolinearitas

Multikolinearitas berarti adanya hubungan linear yang sempurna atau pasti di antara beberapa atau semua variabel yang menjelaskan dari model regresi. Untuk mendeteksi ada atau tidaknya multikolinearitas dapat dilakukan dengan melihat toleransi variabel dan

Variante Inflation Factor (VIF) dengan membandingkan sebagai berikut :

1. VIF < 10 maka tidak terdapat multikolinearitas 2. Tolerance > 0,1 maka tidak terdapat multikolinearitas.

3.8.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Artinya, jika varians variabel independen adalah konstan (sama) untuk nilai tertentu variabel independen disebut homoskedastisitas. Sedangkan, heteroskedastisitas di uji dengan melihat grafik scatter plot antara ada tidaknya gejala heteroskedastisitas. Adapun dasar atau kriteria

pengambilan keputusan berkaitan dengan gambar tersebut adalah :

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.3 Pengujian Hipotesis

Untuk menguji ada tidaknya pengaruh yang signifikan dari masing-masing variabel independen terhadap variabel dependen, dilakukan beberapa uji signifikansi, yaitu uji koefisien determinasi, parsial, dan simultan.

3.8.3.1 Koefisien Determinasi (R2)

Koefisien Goodness of Fit (R2) atau koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan variabel-variabel dependen. Koefisien Determinan (R2) ini berkisar antara nol sampai dengan satu (0 ≤ (R2) ≤ 1), dimana semakin tinggi R2

(mendekati 1) berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen, dan apabila R2 = 0 menunjukkan variabel independen secara keseluruhan tidak dapat menjelaskan variabel dependen.

3.8.3.2 Uji Parsial (Uji T)

3.8.3.3 Uji Simultan (Uji F)

Pengujian ini dilakukan untuk melihat apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen. Kriteria pengambilan keputusan adalah sebagai berikut :

H0 diterima jika F-hitung < F-tabel pada α = 5%.

BAB IV

HASIL DAN PEMBAHASAN 4.1 Deskriptif Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2104. Populasi dalam penelitian ini merupakan seluruh perusahaan perbankan yang terdaftar di BEI

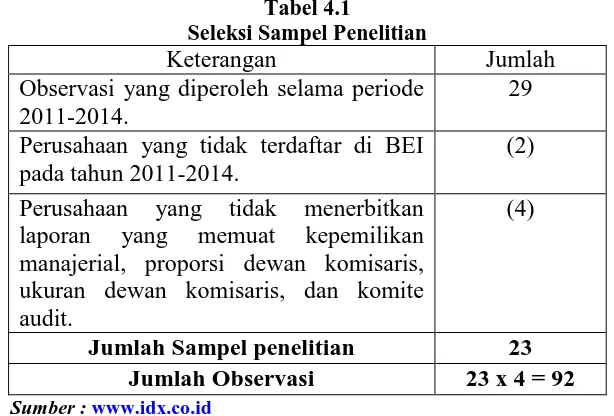

periode 2011-2014 dengan jumlah sebanyak 29 perusahaan. Pemilihan sampel dalam penelitian ini menggunakan teknik purposive sampling dengan kriteria tertentu. Berdasarkan dengan kriteria yang telah ditetapkan pada bab sebelumnya maka diperoleh jumlah sampel sebesar 23 perusahaan. Berikut ini seleksi sampel penelitian.

Tabel 4.1

Seleksi Sampel Penelitian

Keterangan

Jumlah

Observasi yang diperoleh selama periode

2011-2014.

29

Perusahaan yang tidak terdaftar di BEI

pada tahun 2011-2014.

(2)

Perusahaan yang tidak menerbitkan

laporan

yang

memuat

kepemilikan

manajerial, proporsi dewan komisaris,

ukuran dewan komisaris, dan komite

audit.

(4)

Jumlah Sampel penelitian

23

Jumlah Observasi

23 x 4 = 92

Sumber : www.idx.co.id

memuat kepemilikan manajerial, proporsi dewan komisaris, ukuran dewan komisaris, dan komite audit. Berdasarkan uraian tersebut dapat diperoleh jumlah perusahaan yang memenuhi kriteria sebanyak 23 perusahaan selama periode 4 tahun dari tahun 2011-2014, jadi jumlah observasinya yaitu 92.

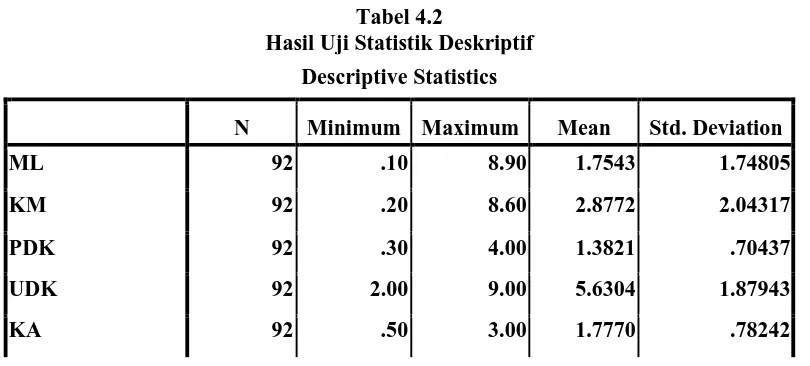

4.2 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mendeskripsikan atau memberikan gambaran terhadap suatu data pada variabel-variabel yang digunakan. Pengukuran yang digunakan dalam analisis statistik deskriptif dalam penelitian ini menggunakan nilai minimum, maksimum, rata-rata (mean), dan standar deviasi. Dengan melakukan perhitungan statistik deskriptif, maka dapat diketahui gambaran tentang data menajemen laba sebagai variabel dependen disebut ML dan Good Corporate Governance dengan proksi kepemilikan manajerial disebut KM, proporsi dewan komisaris disebut PDK, ukuran dewan komisaris disebut UDK, dan komite audit disebut KA sebagai variabel independen.

Gambaran mengenai data tersebut dapat dilihat dalam tabel statistik deskriptif berikut ini :

Tabel 4.2

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ML 92 .10 8.90 1.7543 1.74805

KM 92 .20 8.60 2.8772 2.04317

PDK 92 .30 4.00 1.3821 .70437

UDK 92 2.00 9.00 5.6304 1.87943

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ML 92 .10 8.90 1.7543 1.74805

KM 92 .20 8.60 2.8772 2.04317

PDK 92 .30 4.00 1.3821 .70437

UDK 92 2.00 9.00 5.6304 1.87943

KA 92 .50 3.00 1.7770 .78242

Valid N (listwise) 92

Sumber: Data Sekunder diolah melalui SPSS 17

Berdasarkan Tabel 4.2 diatas, dapat dilihat bahwa variabel-variabel yang digunakan dalam penelitian ini mempunyai standar deviasi yang lebih kecil dari mean hal ini menunjukkan bahwa data yang digunakan lebih homogen.

Variabel manajemen laba (ML) menunjukkan nilai rata-rata sebesar 1,7543 dengan standar deviasi sebesar 1,74805. Sedangkan nilai minimum dari variabel ini sebesar 0,10 dan nilai maksimumnya adalah 8,90. Hal ini menunjukkan bahwa adanya peningkatan laba yang terjadi pada perusahaan dalam sampel penelitian ini. Artinya tindakan manajemen laba yang besar yang dilakukan perusahaan dalam melaporkan laba dengan memilih metode akuntansi yang dapat meningkatkan laba.

Pada variabel proporsi dewan komisaris (PDK) menunjukkan nilai minimum sebesar 0,30 dan nilai maksimum 4,00. Nilai rata-rata proporsi dewan komisaris adalah 1,3821 dan standar deviasi 0,70437. Hal ini menunjukkan bahwa nilai minimal proporsi dewan komisaris sebesar 0,3% dan nilai maksimal sebesar 4,0%. Rata-rata nilai proporsi dewan komisaris sebesar 138,21%. Ukuran dewan komisaris (UDK) nilai minimumnya sebesar 2,00 dan nilai maksimum sebesar 9,00. Nilai rata-rata ukuran dewan komisaris sebesar 5,6304 dan standar deviasi sebesar 1,87943. Sedangkan jumlah komite audit (KA) nilai minimumnya sebesar 0,50 dan nilai maksimumnya sebesar 3,00 dengan nilai

rata-rata sebesar 1,7770 dan standar deviasi sebesar 0,78242.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Dengan adanya tes normalitas maka hasil penelitian kita bisa digeneralisasikan pada populasi. Dalam pandangan statistik itu sifat dan karakteristik populasi adalah terdistribusi secara normal.

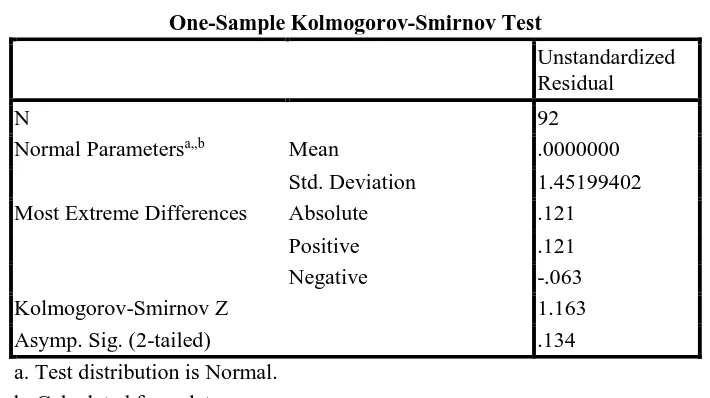

Dengan menggunakan alat bantu SPSS 17 uji normalitas dapat dilakukan dengan menggunakan uji one sample kolmogrov-smirnov test dengan kriteria pengujian sebagai berikut :

3. Asymp. Sig > 0,05, maka data berdistribusi normal 4. Asymp. Sig < 0,05, maka data tidak berdistribusi normal

Berdasarkan hasil pengujian normalitas dalam penelitian ini dapat terlihat pada tabel di bawah ini :

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 92

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.45199402 Most Extreme Differences Absolute .121

Positive .121

Negative -.063

Kolmogorov-Smirnov Z 1.163

Asymp. Sig. (2-tailed) .134

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data sekunder diolah melalui SPSS 17

Hasil uji Kolmogorov-Smirnov pada tabel 4.3 menunjukkan nilai

Kolmogrov-Smirnov sebesar 1.163 dengan nilai probabilitas signifikan (Asymp. Sig) 0.134. karena

terdistribusi secara normal. Dengan kata lain, model regresi penelitian ini terdistribusi

normal.

4.3.2 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Autokorelasi dapat diketahui melalui uji Durbin-Watson (DW test). Berikut hasil pengujian autokorelasi yang disajikan di bawah ini :

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .557a .310 .278 1.48500 1.228

a. Predictors: (Constant), KA, PDK, KM, UDK b. Dependent Variable: ML

Sumber: Data sekunder diolah melalui SPSS 17

Berdasarkan hasil output pada tabel 4.4 didapat nilai DW sebesar 1,228, nilai ini akan dibandingkan dengan nilai tabel yang menggunakan nilai signifikansi sebesar 5% atau 0,05. Untuk jumlah data n = 92, maka nilai dL sebesar 1,5713 dan dU sebesar 1,7523. Karena nilai DW 1,228 < 1,7523 < 2,2477 maka dapat disimpulkan bahwa tidak

4.3.3 Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas, yaitu adanya hubungan linear antar variabel independen dalam model regresi. Uji multikolinearitas diuji dengan melihat nilai tolerance serta nilai variance inflation factor (VIF). Dikatakan tidak terdapat

multikolinearitas dalam model regresi jika tolerance > 0,1 atau VIF < 10. Hasil analisis

[image:30.595.117.508.349.497.2]dapat dilihat pada tabel di bawah ini :

Tabel 4.5

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.950 1.038 3.807 .000

KM -.115 .085 -.135 -1.361 .177 .811 1.233

PDK .498 .251 .201 1.990 .050 .778 1.285

UDK -.389 .098 -.418 -3.954 .000 .711 1.407

KA -.206 .228 -.092 -.900 .371 .758 1.319

a. Dependent Variable: ML

Sumber: Data sekunder diolah melalui SPSS 17

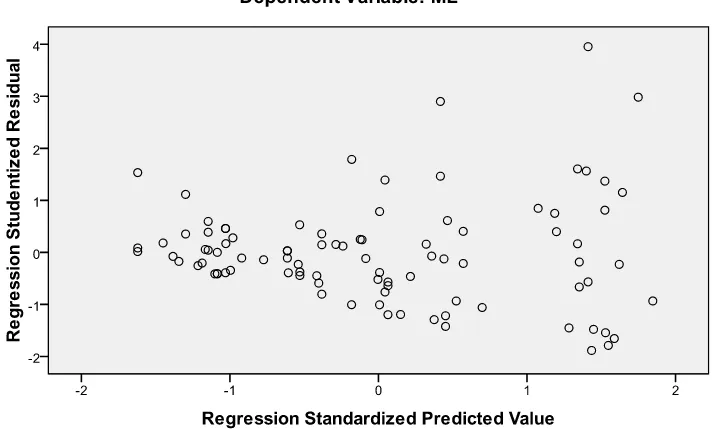

4.3.4 Uji Heteroskedastisitas

[image:31.595.138.496.401.616.2]Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu ke pengamatan yang lain. Jika variance dan residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat grafik scatter plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Dibawah ini merupakan hasil dari pengujian heteroskedastisitas pada gambar 4.1.

Gambar 4.1

Hasil Uji Heteroskedastisitas

Berdasarkan hasil dari scatter plot pada gambar 4.1 terlihat bahwa plot yang terbentuk tidak memiliki pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka nol (0) pada sumbu Y, maka dapat dikatakan tidak terjadi heteroskedastisitas.

4.4 Pengujian Hipotesis

4.4.1 Koefisien Determinasi (R2)

[image:32.595.142.488.387.501.2]Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Berikut adalah hasil perhitungan koefisien determinasi hipotesis.

Tabel 4.6

Hasil Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .557a .310 .278 1.48500

a. Predictors: (Constant), KA, PDK, KM, UDK b. Dependent Variable: ML

Sumber: Data sekunder diolah melalui SPSS 17

4.4.2 Uji Parsial (Uji t)

[image:33.595.113.512.282.453.2]Uji t digunakan untuk menunjukkan seberapa jauh pengaruh masing-masing variabel independen secara individu dalam menerangkan variasi variabel dependen. Pada uji t, nilai t hitung akan dibandingkan dengan nilai t tabel. Berikut hasil perhitungan uji t yang disajikan pada tabel 4.9 di bawah ini :

Tabel 4.7 Hasil Uji Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 3.950 1.038 3.807 .000

KM -.115 .085 -.135 -1.361 .177

PDK .498 .251 .201 1.990 .050

UDK -.389 .098 -.418 -3.954 .000

KA -.206 .228 -.092 -.900 .371

a. Dependent Variable: ML

Sumber: Data sekunder diolah melalui SPSS 17

Berdasarkan tabel 4.9 di atas maka dapat dijelaskan sebagai berikut :

1. Variabel kepemilikan manajerial berpengaruh negatif tidak signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa nilai signifikansi sebesar 0,177 lebih besar dari 0,05. Dan nilai t hitung lebih kecil dari t tabel (-1,361 < 1,663).

2. Variabel proporsi dewan komisaris berpengaruh positif signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa nilai signifikansi sebesar 0,050. Dan nilai t hitung lebih besar dari t tabel (1,990 > 1,663).

4. Variabel komite audit berpengaruh negatif tidak signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa nilai signifikansi sebesar 0,371 lebih besar dari 0,05. Dan nilai t hitung tersebut lebih kecil dari t tabel (-0,900 < 1,663).

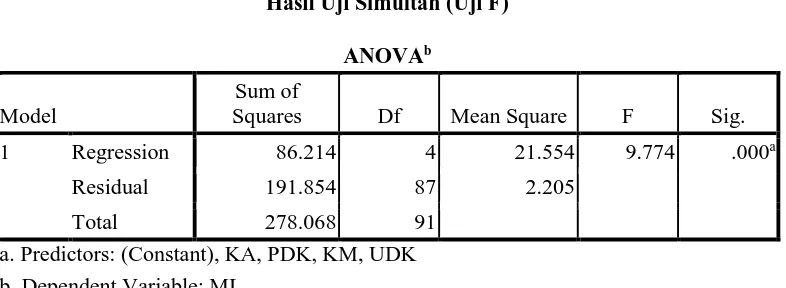

4.4.3 Uji Simultan (Uji F)

[image:34.595.118.511.359.503.2]Uji F menunjukkan apakah variabel independen yang dimasukkan dalam model mempunyai pengaruh terhadap variabel dependennya. Pengaruh seluruh variabel independen secara bersama-sama terhadap nilai variabel dependen. Berikut ini merupakan hasil perhitungan uji F yang disajikan pada tabel 4.10.

Tabel 4.8

Hasil Uji Simultan (Uji F) ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 86.214 4 21.554 9.774 .000a

Residual 191.854 87 2.205

Total 278.068 91

a. Predictors: (Constant), KA, PDK, KM, UDK b. Dependent Variable: ML

Sumber: Data sekunder diolah melalui SPSS 17

Berdasarkan tabel 4.10 terlihat nilai F hitung 9,774 dengan probabilitas signifikansi yang menunjukkan nilai sebesar 0,00, itu berarti nilai probabilitas signifikansi < 0,05. Sedangkan hasil yang diperoleh dari f tabel dengan df1 = 4 dan df2 = 88 pada α = 0,05 adalah sebesar 2,480 yang berarti F hitung > F tabel (9,774 > 2,480)

4.5 Pembahasan

4.5.1 Pengaruh Kepemilikan Manajerial Terhadap Manajemen Laba

Hasil pengolahan data menggunakan program SPSS di atas menunjukkan bahwa kepemilikan manajerial berpengaruh negatif tidak signifikan terhadap manajemen laba. Hal ini dapat diketahui dari nilai t tabel yang bernilai negatif dan signifikansinya yang berada di atas 0,05. Hal ini berarti bahwa bahwa manajer mempunyai kesempatan dalam melakukan manipulasi laba baik dalam bentuk menaikkan laba maupun dengan menurunkan laba demi kepentingannya tersebut. Hal ini mengakibatkan ketimpangan informasi (information asymmetry) yaitu kondisi di mana satu pihak memiliki kelebihan informasi dibandingkan dengan pihak lain. Sehingga semakin tinggi kepemilikan saham oleh manajerial maka semakin tinggi pula kemungkinan dalam melakukan manajemen laba.

Hasil penelitian ini tidak sesuai dengan pernyataan Kristiani, Sulindawati, dan Herawati (2014) kepemilikan manajerial di duga belum mampu menjadi mekanisme good corporate governance yang dapat mengurangi ketidak selarasan kepentingan antara

manajemen dengan pemilik atau pemegang saham.

4.5.2 Pengaruh Proporsi dewan Komisaris Terhadap Manajemen Laba

Keputusan Ketua BAPEPAM Nomor: Kep-29/PM/2004 menetapkan bahwa setiap emiten wajib memiliki komisaris independen. Jadi dimungkinkan dewan komisaris independen hanyalah formalitas pemenuhan ketentuan.

Hasil penelitian ini juga sejalan dengan penelitian Ujiyantho dan Pramuka (2007) yang menemukan bahwa proporsi dewan komisaris independen berpengaruh positif signifikan, Widiatmaja (2010) juga menemukan bahwa variabel proporsi dewan komisaris independen berpengaruh positif tidak signifikan terhadap manajemen laba. Sehingga hipotesis yang menyatakan proporsi dewan komisaris independen berpengaruh negatif terhadap manajemen laba ditolak.

Hasil penelitian ini tidak sejalan dengan penelitian Sylvia dan Sidharta (2005) dalam Kristiani, Sulindawati, dan Herawati (2014) menyatakan bahwa pengangkatan dewan komisaris independen oleh perusahaan mungkin hanya dilakukan untuk pemenuhan regulasi saja tapi tidak dimaksudkan untuk menegakkan good corporate governance (GCG) di dalam perusahaan.

Sulistyanto (2008) menyebutkan bahwa kondisi di pasar modal Indonesia merupakan emerging market dengan ciri utama kepemilikan yang terkonsentrasi pada kelompok tertentu (closely held). Akibatnya, pemegang saham mayoritas mempunyai akses yang besar untuk mempengaruhi keputusan manajerial yang sering merugikan dan melanggar asas akuntanbilitas dan keadilan pemegang saham minoritas. Data sampel menunjukkan bahwa kepemilikan terkonsentrasi pada kepemilikan pihak eksternal (65%) sehingga indenpensi dewan komisaris independen menjadi tidak efektif.

Variabel ukuran dewan komisaris berpengaruh negatif signifikan terhadap manajemen laba, yang dapat dilihat dari nilai signifikansi yang jauh dibawah 0,05, dan nilai t yang bernilai negatif. Artinya besar kecilnya ukuran dewan komisaris ternyata tidak mampu mempengaruhi tindakan manajemen laba dalam perusahaan. Hal ini tidak mendukung hasil penelitian yang dilakukan Nasution dan Setiawan (2007) yang menunjukkan bahwa ukuran dewan komisaris mempengaruhi dilakukannya tindakan manajemen laba dalam perusahaan, yang berarti bahwa semakin besar jumlah dewan komisaris, akan semakin besar pula tindakan manajemen laba, karena semakin kurang efektif monitoring yang dapat dilakukan dewan komisaris terhadap manajemen dalam pengelolaan laba. Perbedaan ini kemungkinan disebabkan berbedanya alat ukur yang

digunakan untuk mengukur manajemen laba dalam sektor industri yang sama.

Hasil penelitian ini mendukung penelitian yang dilakukan Ujiyantho dan Pramuka (2007), yakni jumlah dewan komisaris bukan faktor utama yang menjadi penentu efektivitas monitoring manajemen laba dalam perusahaan. Akan tetapi efektivitas mekanisme pengendalian tergantung pada nilai, norma dan kepercayaan yang diterima dalam suatu organisasi serta peran dewan komisaris dalam aktivitas monitoring terhadap manajemen.

4.5.4 Pengaruh Komite Audit Terhadap Manajemen Laba

Variabel komite audit berpengaruh negatif tidak signifikan terhadap manajemen laba. Hal ini dapat diketahui dari nilai t tabel yang bernilai negatif dan signifikansinya yang berada di atas 0,05. Hasil penelitian ini mendukung penelitian yang dilakukan

adanya manajemen laba dapat ditekan. Dari hasil penelitian ini tampak bahwa semakin tinggi ukuran komite audit maka semakin rendah kemungkinan manajer dalam melakukan manajemen laba. Dan mendukung penelitian yang dilakukan Nasution dan Setiawan (2007) yang menemukan bahwa keberadaan komite audit mampu memonitoring perilaku manajer dalam pengelolaan kekayaan perusahaan. Ketidakkonsistenan dengan penelitian dikarenakan berbedanya alat ukur yang digunakan untuk mengukur manajemen laba, yang menggunakan model khusus perbankan. Sedangkan penelitian ini menggunakan model rasio modal kerja akrual.

4.5.5 Pengaruh Mekanisme Good Corporate Governance yang diproksikan ke dalam Kepemilikan Manajerial, Proporsi Dewan Komisaris, Ukuran Dewan Komisaris, dan Komite Audit Terhadap Manajemen Laba

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini menguji pengaruh mekanisme good corporate governance yang diproksikan dalam kepemilikan manajerial, proporsi dewan komisaris, ukuran dewan komisaris, dan komite audit terhadap manajemen laba. Setelah dilakukan pengujian dan analisis penelitian, dapat diambil kesimpulan sebagai berikut :

1. Kepemilikan manajerial berpengaruh negatif tidak signifikan terhadap manajemen laba pada perusahaan perbankan yang terdaftar di BEI periode 2011-2014. Hal ini dapat diketahui dari nilai t tabel yang bernilai negatif dan signifikansinya yang berada di atas 0,05. Hal ini mengakibatkan ketimpangan informasi (information asymmetry) yaitu kondisi di mana satu pihak memiliki kelebihan informasi dibandingkan dengan pihak lain. Sehingga semakin tinggi kepemilikan saham oleh manajerial maka semakin tinggi pula kemungkinan dalam melakukan manajemen laba.

3. Ukuran dewan komisaris berpengaruh negatif signifikan terhadap manajemen laba pada perusahaan perbankan yang terdaftar di BEI periode 2011-2014. Hal ini dapat dilihat dari nilai signifikansi yang jauh lebih kecil dari 0,05 dan nilai t yang bernilai negatif. Artinya besar kecilnya ukuran dewan komisaris ternyata tidak mampu mempengaruhi tindakan manajemen laba dalam perusahaan. Jumlah dewan komisaris bukan faktor utama yang menjadi penentu efektivitas monitoring manajemen laba dalam perusahaan.

4. Komite audit berpengaruh negatif tidak signifikan terhadap manajemen laba pada perusahaan perbankan yang terdaftar di BEI periode 2011-2014. Hal ini dapat diketahui dari nilai t tabel yang bernilai negatif dan signifikansinya yang berada di atas 0,05. Adanya komite audit meningkatkan pengawasan terhadap pelaporan keuangan yang dilakukan oleh manajer. Komite audit akan menghambat keleluasaan manajer dalam memanipulasi laporan keuangan sehingga adanya manajemen laba dapat ditekan.

5.2 Saran

Adapun saran-saran yang dapat diberikan melalui penelitian ini agar mendapatkan hasil yang lebih baik adalah sebagai berikut :

1. Penelitian selanjutnya diharapkan dapat menggunakan periode penelitian yang lebih panjang dengan tujuan untuk memperoleh hasil yang lebih baik.

2. Penelitian selanjutnya dapat menggunakan variabel kepemilikan manajerial dengan perhitungan yang berbeda misalnya dengan variabel dummy atau jumlah kepemilikan manajerial dalam suatu perusahaan.

3. Penelitian selanjutnya perlu mengidentifikasi mekanisme good corporate governance yang lain atau faktor lainnya untuk mengetahui pengaruhnya

BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Laba

Menurut Scott (2011:423), manajemen laba adalah keputusan dari manajer untuk memilih kebijakan akuntansi tetrtentu yang dianggap bisa mengurangi tingkat kerugian yang dilaporakan. Manajemen laba merupakan perilaku yang tidak dapat diterima, ,melakukan manajemen laba berarti suatu pengurangan keakuratan dalam informasi laporan keuangan. Menurut Scott (2011:426) motivasi yang mendorong manajemen dalam melakukan manajemen laba :

1. Motivasi bonus yaitu, manajer akan berusaha mengatur laba bersih akan dapat memaksimalkan bonusnya.

2. Hipotesis perjanjian hutang, berkaitan dengan persyaratan perjanjian hutang yang harus dipenuhi, laba yang tinggi diharapkan dapat mengurangi kemungkinan terjadinya pelanggaran syarat perjanjian hutang.

4. IPO (Initial Public Offering), manajer perusahaan yang akan go public termotivasi untuk melakukan manajemen laba sehingga laba yang dilaporkan menjadi tinggi dengan harapan dapat menaikkan harga saham perusahaan.

National Association of Certified Fraud Examimers dalam Sulistyanto (2008),

mendefinisikan manajemen laba sebagai kesalahan atau kelalaian yang disengaja dalam membuat laporan mengenai fakta material atau data akuntansi sehingga menyesatkan ketika semua informasi itu dipakai untuk membuat pertimbangan yang akhirnyaakan menyababkan orang yang membacanya akan mengganti atau mengubah pendapat atau

keputusannya.

Sementara itu Healy dan Wahlen dalam Belkaoui (2011), mengatakan manajemen laba terjadi ketika para manajer menggunakan pertimbangan mereka dalam pelaporan keuangan dan struktur transaksi untuk mengubah laporan keuangan dengan tujuan menyesatkan beberapa pemangku kepentingan mengenai kondisi kinerja ekonomi perusahaan atau untuk memengaruhi hasil-hasil kontraktual yang bergantung pada angka-angka akuntansi yang dilaporkan.

Definisi yang dikemukakan oleh Healy dan Wahlen diatas berfokus pada penerapan pertimbangan dalam laporan keuangan:

a) Untuk menyesatkan para pemangku kepentingan yang tidak ataupun tidak bisa melakukan manajemen laba, dan

b) Untuk membuat laporan keuangan menjadi lebih informatif bagi para penggunanya.

a) Sisi buruknya adalah biaya yang diciptakan oleh kesalahan alokasi dari sumber-sumber daya, dan

b) Sisi baiknya adalah potensi peningkatan kredibilitas manajemen dalam mengomunikasikan informasi pribadi kepada pemangku kepentingan eksternal, dan memperbaiki keputusan dalam alokasi sumber-sumber daya.

Dari definisi para ahli diatas, maka dapat disimpulkan bahwa manajemen laba merupakan permainan manajerial untuk memanipulasi laporan keuangan dengan mengatur besar kecilnya laba perusahaan demi kepentingan pribadi. Manajemen akan memberikan informasi yang terbaik tentang prospek laba masa depan kepada investor. Dengan memberikan estimasi yang baik pada kekuatan laba maka akan dapat meningkatkan nilai pasar saham.

2.2 Good Corporate Governance

Good corporate governance adalah tata kelola perusahaan yang menyangkut

masalah akuntanbilitas dan tanggung jawab untuk memastikan perilaku yang baik dan melindungi kepentingan saham. Sistem tata kelola perusahaan harus ditujukan untuk mengoptimalisasi hasil ekonomi, dengan penekanan kuat pada kesejahteraan para pemegang saham. Kebijakan tata kelola perusahaan adalah agar pihak-pihak yang berperan dalam menjalankan perusahaan memahami dan menjalankan fungsi dan peran sesuai dengan wewenang dan tanggung jawab. Pihak yang berperan meliputi pemegang saham, dewan komisaris, komite, direksi, pimpinan unit dan karyawan.

a. Transparansi

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya. b. Akuntanbilitas

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemegang kepentingan lain. Akuntanbilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan. c. Responsibilitas

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

d. Independensi

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independensi sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asa kewajaran dan kesetaraan.

Komite Nasional Kebijakan Governance (KNKG), menjelaskan bahwa corporate governance merupakan acuan bagi perusahaan dalam rangka :

a. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

b. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham.

c. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan. d. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap

masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

e. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

f. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

2.2.1 Kepemilikan Manajerial

manajerial (managerial ownership). Adanya kepemilikan saham oleh pihak manajemen akan menimbulkan suatu pengawasan terhadap kebijakan-kebijakan yang diambil oleh manajemen perusahaan. Kepemilikan manajerial juga dapat diartikan sebagai persentase saham yang dimiliki oleh manajer dan direktur perusahaan pada akhir tahun untuk masing-masing periode pengamatan.

Kepemilikan manajerial akan mensejajarkan kepentingan manajemen dengan pemegang saham, sehingga manajer ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah. Argumen tersebut mengindikasikan mengenai

pentingnya kepemilikan manajerial dalam struktur kepemilikan perusahaan.

Jensen dan Meckling (1976) menyatakan bahwa semakin besar proporsi kepemilikan manajemen dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri.

2.2.2 Proporsi Dewan Komisaris

Proporsi dewan komisaris memegang peranan penting dalam good corporate governance karena bertugas menjamin pelaksanaan strategi perusahaan. Karakteristik

dewan komisaris secara umum dan khususnya dapat menjadi suatu mekanisme yang menentukan tindakan manajemen laba melalui peranan dewan komisaris dalam melakukan fungsi pengawasan terhadap operasional perusahaan oleh pihak manajemen.

dewan komisaris yang terdiri dari anggota luar perusahaan mempunyai kecenderungan mempengaruhi manajemen laba (Boediono, 2005).

2.2.3 Ukuran Dewan Komisaris

Ukuran Dewan Komisaris adalah jumlah seluruh anggota komisaris yang berasal dari internal dan eksternal perusahaan yang melakukan pengawasan terhadap direksi dalam menjalankan perusahaan. Jumlah dewan komisaris yang relatif kecil dapat membantu meningkatkan kinerja perusahaan dalam memonitor manajer. Jumlah dewan komisaris yang terlalu besar tidak dapat berfungsi secara optimal dan akan lebih mudah dikontrol oleh manajer, terutama karena dewan komisaris sendiri disibukkan oleh

masalah koordinasi.

2.2.4 Komite Audit

Menurut Komite Nasional Kebijakan Governance (KNKG), Komite Audit adalah suatu komite yang beranggotakan satu atau lebih anggota dewan komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan komite audit.

Komite audit merupakan suatu badan yang dibawah komisaris yang sekurang-kurangnya minimal satu orang anggota komisaris dan dua orang ahli yang bukan merupakan pegawai BUMN yang bersangkutan yang bersifat mandiri baik dalam pelaksanaan tugasnya maupun pelaporannya dan bertanggungjawab langsung kepada komisaris atau dewan pengawas (Keputusan Menteri BUMN Nomor : KEP – 103/MBU/2002).

orang dan dua orang ahli yang berasal dari pegawai BUMN yang bersangkutan yang bersifat mandiri dalam melaksanakan tugasnya dan bertanggungjawab langsung kepada dewan komisaris.

2.3 Penelitian Terdahulu

Penelitian terdahulu telah banyak dilakukan oleh beberapa peneliti mengenai faktor-faktor yang mempengaruhi manajemen laba. Berikut beberapa ikhtisar peneliti terdahulu :

Agustia (2013) melakukan penelitian mengenai Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan Laverage Terhadap Manajemen Laba. Hasil

penelitiannya menunjukkan bahwa semua komponen good corporate governance tidak berpengaruh signifikan terhadap manajemen laba, sedangkan laverage berpengaruh, free cash flow berpengaruh negatif dan signifikan terhadap manajemen laba.

Kristiani, Sulindawati dan Herawati (2014) melakukan penelitian mengenai Pengaruh Mekanisme Corporate Governance dan Ukuran Perusahaan Terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI. Hasil penelitian menunjukkan bahwa kepemilikan institusional, kepemilikan manajerial, komposisi dewan komisaris, komite audit, dan ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba. Hanya ukuran dewan komisaris yang berpengaruh signifikan positif terhadap manajemen laba. Secara simultan mekanisme corporate governance dan variabel ukuran perusahaan berpengaruh signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2009-2013.

Indonesia. Hasil penelitian menunjukkan bahwa pelaksanaan corporate governance melalui kepemilikan manajerial, komposisi dewan komisaris independen dan komite audit mempunyai pengaruh negatif signifikan terhadap manajemen laba. Di sisi lain kepemilikan institusional dan ukuran dewan komisaris mempunyai pengaruh positif signifikan terhadap manajemen laba. Ukuran perusahaan mempunyai hubungan negatif signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI. Laverage tidak mempunyai pengaruh signifikan terhadap manajemen laba pada

perusahaan manufaktur yang terdaftar di BEI.

Nasution dan Setiawan (2007) melakukan penelitian mengenai Pengaruh Corporate Governance Terhadap Manajemen Laba Di Industri Perbankan Indonesia.

Hasil penelitian ini menunjukkan bahwa komposisi dewan komisaris berpengaruh negatif secara signifikan, ukuran dewan komisaris berpengaruh positif secara signifikan terhadap manajemen laba, keberadaan komite audit berpengaruh terhadap manajemen laba, ukuran perusahaan tidak berpengaruh terhadap manajemen laba, variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

Ujiyantho dan Pramuka (2007) melakukan penelitian mengenai Mekanisme Corporate Governance, Manajemen Laba Dan Kinerja Keuangan. Hasil penelitian ini

menunjukkan bahwa Kepemilikan institusional tidak berpengaruh terhadap variabel discretionary accruals, kepemilikan manajerial berpengaruh negatif signifikan terhadap

discretionaryaccrual, Komisaris independen berpengaruh positif signifikan terhadap

Tabel 2.1 Penelitian Terdahulu

Nama

Peneliti

Judul

Penelitian

Variabel

Penelitian

Hasil Penelitian

Agustia

(2013)

Pengaruh

Faktor

Good

Corporate

Governance,

Free

Cash

Flow,

dan

Laverage

Terhadap

Manajemen

Laba

Variabel

Independen:

Ukuran Komite

Audit

Proporsi Dewan

Komisaris

Independen

Kepemilikan

Institusional

Kepemilikan

Manajerial

Free Cash Flow

Laverage Ratio

Variabel Dependen :

Manajemen Laba

Hasil penelitian ini

menunjukkan bahwa

semua

komponen

good

corporate

governance

tidak

berpengaruh

signifikan

terhadap

manajemen

laba,

sedangkan

laverage

berpengaruh, free cash

flow

berpengaruh

negatif dan signifikan

terhadap manajemen

laba.

Jao

dan

Pagalung

(2011)

Corporate

Governance,

Ukuran

Perusahaan,

dan Lavarage

Terhadap

Manajemen

Laba

Perusahaan

Manufaktur

Indonesia

Variabel

Independen:

Kepemilikan

Manajerial

Kapemilikan

Institusional

Ukuran

Dewan

Komisaris

Komposisi

Dewan

Komisaris

Independen

Komite Audit

Ukuran

Perusahaan

Laverage

Variabel Dependen :

Manajemen Laba

Hasil

penelitian

menunjukkan bahwa

pelaksanaan corporate

governance

melalui

kepemilikan

manajerial, komposisi

dewan

komisaris

independen

dan

komite

audit

mempunyai pengaruh

negatif

signifikan

terhadap manajemen

laba. Di sisi lain

kepemilikan

institusional

dan

ukuran

dewan

komisaris mempunyai

pengaruh

positif

signifikan

terhadap

manajemen laba.

Ukuran

perusahaan

mempunyai hubungan

negatif

signifikan

manufaktur

yang

terdaftar di BEI.

Laverage

tidak

mempunyai pengaruh

signifikan

terhadap

manajemen laba pada

perusahaan

manufaktur

yang

terdaftar di BEI.

Kristiani,

Sulindawati

dan

Herawati

(2014)

Pengaruh

Mekanisme

Corporate

Governance

dan

Ukuran

Perusahaan

Terhadap

Manajemen

Laba