LAMPIRAN 1

1. Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Profitabilitas (Y)

39 ,00007 1,21 ,174 ,210

Manajemen Modal Kerja

(X1) 39 ,1 34,5 5,573 6,3129

Likuiditas (X2) 39 ,513 13,87 3,24 3,05

Leverage (X3) 39 ,1 3,0 ,776 ,7009

LAMPIRAN 2

1. Uji Normalitas

2. Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,004 ,111 ,036 ,972

Manajemen

Modal Kerja (X1) ,002 ,001 ,385 2,870 ,007 ,959 1,043 Likuiditas (X2) ,011 ,012 ,154 ,894 ,378 ,580 1,725 Leverage (X3) ,174 ,049 ,578 3,520 ,001 ,641 1,561 Corporate

3. Uji Autokorekasi

a. Predictors: (Constant), Manajemen Modal Kerja, Likuiditas, Leverage dan Coporate Governance

b. Dependent Variable: Profitabilitas

LAMPIRAN 3

1. Analisis Regresi Linier Berganda

Variables Entered/Removeda

Model Variables Entered

Variables

Removed Method

1 Manajemen Modal Kerja (X1)

a. Dependent Variable: Profitabilitas

b. All requested variables entered.

Coefficientsa

LAMPIRAN 4

1. Pengujian Koefisien Regresi Parsial (Uji t)

2. Uji Signifikansi Pengaruh Simultan (Uji �) ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression ,693 4 ,173 5,969 ,001b

Residual ,988 34 ,029

Total 1,681 38

a. Dependent Variable: Profitabilitas

3. Analisis Koefisien Determinasi

Model R R Square

,642a ,413 ,343 ,170427034863

DAFTAR PUSTAKA

Abdullah, M. Faisal, 2005. Dasar- Dasar Manajemen Keuangan, Edisi Kedua, Cetakan Kelima, Penerbitan Universitas Muhammadiyah, Malang

Brigham, Eugene F and Philips R. Daves, 2004.Intermediate Financial Management,Eight Edition, South Western, United States.

Debora, Yessi, 2014. Pengaruh Likuiditas dan Manajemen Modal Kerja terhadap Profitabilitas Perusahaan Industri Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012, Skripsi, Universitas Sumatera Utara,Medan.

Field, A. 2009. Discovering Statistics Using SPSS. London: Sage.

Ghozali, 2005.Pengantar Metode Statistik, Jilid 2, LP3S, Jakarta.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBMSPSS19, Semarang: Universitas Diponegoro.

Ginting, Maretha Natasia 2013. Pengaruh Manajemen Modal Kerja dan Likuiditasterhadap Profitabilitas pada Perusahaan Industri Farmasi yang terdaftar di Bursa Efek Indonesia, Skripsi, Universitas Sumatera Utara, Medan.

Gujarati, D.N. 2003. Basic Econometrics 4thEdition. New York: Mc Graw Hill.

Husnan, Suad, 1988. Manajemen Keuangan, Edisi kedua, Badan Penerbit Fakultas Ekonomi, Yogyakarta

Kasmir, 2008. Analisis Laporan Keuangan, Edisi Kedua, Rajawali Pers, Jakarta.

Liana, 2009.Pengunaan MRA dengan Spss untuk Menguji Variabel Moderating terhadapHubungan antara Variabel Independen dan Variabel Dependen, Jurnal Teknologi Informasi DINAMIK Volume XIV, Semarang

Manajemen Laba pada Perusahaan Go Public di Bursa Efek Jakarta, Skripsi.UniversitasIslam Indonesia, Yogyakarta

Mann, P.S. and C.J. Lacke. 2011. Introductory Statistics, International Student Version,7th Edition. John Wiley & Sons Inc.

Nugroho, Setyo Budi. 2012. Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas, dan Solvabilitas terhadap Profitabilitas Studi Kasus PT. Telekomunikas Indonesia, TBK, Skripsi, Universitas Diponegoro, Semarang.

Riyanto, A. 2012. Penerapan Analisis Multivariat dalam Penelitian Kesehatan. Yogyakarta: Nuha Medika.

Siagian, Fetty, 2011. Pengaruh Corporate Governance, Ukuran Perusahaan dan Struktur Kepemilikan Terhadap Manajemen Laba Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia, Skripsi, Universitas Sumatera Utara, Medan.

Stevens, J.P. 2009. Applied Multivariate Statistics For The Social Science, 5thEdition . New York: Routledge.

Subramanyam, 2010. Analisis Laporan Keuangan, Edisi 10, Salemba Empat, Jakarta

Suharyadi, 2009.Statistika untuk Ekonomi dan Keuangan Modern, Edisi Kedua, Jakarta

Supranto, J. 2005. Ekonometri, Buku Kesatu. Jakarta: Ghalia Indonesia.

Tunggal, Amin Widjaja, 2014. Konsep Dan Studi Kasus Internal Auditing, Harvarindo, Jakarta

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian

Kausal.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder. Data yang

dikumpulkan berupa data kuantitatif yaitu data yang diukur dalam skala rasio dan

merupakan data sekunder yang diperoleh melalui situs www.idx.co.id. Data

sekunder yang digunakan dalam penelitian ini adalah informasi keuangan yang

berhubungan dengan variabel penelitian yaitu :

a. Informasi mengenai perputaran modal kerja perusahaan

b. Informasi mengenai rasio lancar perusahaan

c. Informasi mengenai rasio utang terhadap modal perusahaan

d. Informasi mengenai jumlah dewan komisaris perusahaan

3.3 Batasan Operasional

Batasan operasional variabel digunakan untuk menghindari kesalahan dalam

membahas dan menganalisis permasalahan dalam penelitian ini, dapat dibagi

dalam suatu batasan operasional, antara lain:

a. Variabel independen (X) adalah Manajemen Modal Kerja

(X1),Likuiditas (X2), Leverage (X3) dan Corporate Governance (X4)

3.4 Operasionalisasi Variabel

Variabel Operasional adalah sebuah konsep yang mempunyai variasi nilai

yang diterapkan dalam suatu penelitian.

3.4.1 Variabel bebas (independent variable)

Adapun variabel independen yang digunakan dalam penelitian ini adalah

sebagai berikut :

a. Manajemen Modal Kerja (X1)

Manajemen Modal Kerja bahwamanajemen modal kerja meliputi kebijakan

modal kerja dan penggunaannya pada operasional perusahaan sehari-hari.

Salah Satu cara untuk mengukur tingkat Manajemen modal kerja suatu

perusahaan yaitu dengan Rasio perputaran modal kerja yaitu rasio yang

menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap

rupiah modal kerja. Variabel Rasio perputaran modal kerja dalam penelitian ini

dihitung dengan rumus sebagai berikut :

b. Likuiditas (X2)

Merupakan yang menunjukan kemampuan perusahaan untuk membayar

utang-utang (kewajiban) jangka pendeknya yang jatuh tempo, atau rasio untuk

mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban

(utang) pada saat ditagih.

Salah Satu cara untuk mengukur likuiditas adalah Rasio lancar . Rasio

Lancar adalah rasio untuk mengukur kemampuan perusahaan dalam membayar

secara keseluruhan. Variabel Rasio lancar dalam penelitian ini dihitung dengan

rumus sebagai berikut :

c. Leverage (X3)

Leverage ratio (rasio solvabilitas) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktivitas perusahaan dibiayai dengan utang. Artinya,

besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan

usahanya jika dibandingkan dengan menggunakan modal sendiri.

Salah Satu cara untuk mengukur leverage adalah Debt to Equity Ratio.

Dalam penelitian ini dihitung dengan rumus sebagai berikut :

d. Corporate Governance (X4)

Corporate governance adalah sistem yang mengatur, mengelola dan

mengawasi proses pengendalian usaha untuk menaikkan nilai saham, sekaligus

sebagai bentuk perhatian kepada stakeholders, karyawan, kreditor, dan

masyarakat sekitar.

Salah Satu cara untuk mengukur Corporate governance adalah dengan

Ukuran dewan komisaris. Ukuran Dewan Komisaris Adalah Jumlah Seluruh

Anggota Dewan Komisaris. Variabel Ukuran dewan komisaris dalam penelitian

ini dihitung berdasarkan jumlah seluruh anggota dewan komisaris, baik yang

berasal dari internal perusahaan maupun dari eksternal perusahaan sampel.

3.4.2 Variabel terikat (Dependent variable)

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang

ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pedapatan investasi.

Salah Satu cara untuk mengukur Profitabilitas adalah rasio Return On Asset .

Rasio ini dihitung sebagai berikut:

3.5 Skala Pengukuran Variabel

Skala pengukuran variable dalam penelitian ini dapat dilihat pada table

berikut ini:

Tabel 3.1

Definisi Operasional Dan Skala Pengukuran Variabel

No. Variabel Defenisi Indikator Skala

Pengukuran

Rasio Perputaran Modal Kerja

=

Aset Lancar -Hutang

2. Likuiditas

tempo, atau rasio untuk

mengetahui kemampuan

perusahaan dalam

membiayai dan memenuhi

kewajiban (utang) pada saat

ditagih.

Rasio

3. Leverage

(X3)

Rasio yang digunakan untuk

mengukur sejauh mana

Ukuran Dewan Komisaris =

Jumlah total anggota dewan

komisaris.

B.

atau laba dalam suatu

periode tertentu.

Rasio

Sumber: Diolah Peneliti, 2016

3.6 Populasi dan Sampel

Populasi yang digunakan di dalam penelitian ini adalah Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia dalam periode 2013-2015.

Teknik pengambilan sampel yang digunakan adalah metode purposive sampling,

yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan

pertimbangan dan kriteria tertentu. Kriteria yang digunakan dalam penentuan

sampel pada penelitian ini, yaitu :

1) Perusahaan Manufaktur terdaftar di Bursa Efek Indonesia selama periode

penelitian yakni 2013-2015

2) Perusahaan yang menyajikan laporan keuangan yang telah diaudit secara

berturut-turut

3) Perusahaan Manufaktur yang mempunyai laba bersih positif selama periode

penelitian yakni 2013-2015

4) Perusahaan Manufaktur yang menampilkan data dan informasi yang lengkap

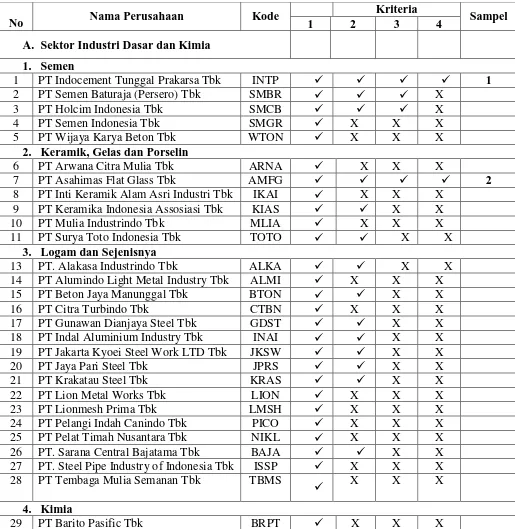

Daftar populasi dan sampel yang telah melalui proses seleksi dijelaskan pada tabel

berikut :

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan Kode

Kriteria

Sampel

1 2 3 4

A. Sektor Industri Dasar dan Kimia

1. Semen

2. Keramik, Gelas dan Porselin

6 PT Arwana Citra Mulia Tbk ARNA X X X

3. Logam dan Sejenisnya

30 PT Budi Acid Jaya Tbk BUDI X X

5. Plastik dan Kemasan

39 PT Alam Karya Unggul Tbk AKKU X X X

7. Kayu dan Pengolahannya

56 SLJ Global Tbk SULI X X X 57 PT Tirta Mahakam Resources Tbk TIRT X

8. Industri Pulp dan Kertas

58 PT Alkindo Naratama Tbk ALDO X X X 59 PT Dwi Aneka Jaya Kemasindo Tbk DAJK X X X 60 PT Fajar Surya Wisesa Tbk FASW X X X 61 PT. Indah Kiat Pulp & Paper Tbk INKP X 62 PT. Kedawung Setia Industrial Tbk KDSI X 63 PT Kertas Basuki Rachmat Indonesia

Tbk

B. Sektor Aneka Industri

67 PT Grand Kartech Tbk KRAH X X 102 PT Supreme Cable Manufacturing and

Commerce Tbk

SCCO

103 PT Voksel Electric Tbk VOKS X X X

6. Elektronik

104 PT Sat Nusa Persada Tbk PTSN X X X

C. Sektor Industri Barang Konsumsi

1. Makanan dan Minuman

105 Davonas Abadi Tbk DAVO X X X X 118 PT Ultrajaya Milk Industry and Trading

Company Tbk

ULTJ

X

119 PT. Wilmar Cahaya Indonesia Tbk CEKA

X 126 PT Industri Jamu & Farmasi Sido

Muncul Tbk 132 PT Taisho Pharmaceutical Indonesia

Sumber: IDX 2013-2015 (data diolah oleh peneliti)

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini berjumlah 13

data perusahaan manufaktur dengan 3 tahun penelitian sehingga total sampel

penelitian berjumlah 39.

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang

diperoleh secara tidak langsung atau melalui media perantara yaitu internet

melalui situs Bursa Efek Indonesia dengan melihat laporan keuangan yang

diterbitkan setiap tahunnya baik dalam media cetak maupun data yang di

download dari internet melalui www.idx.com.

3.8.Metode Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif,

yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang

diperoleh.Teknik yang digunakan dalam penelitian ini adalah teknik analisis

statistik, yaitu uji asumsi klasik, analisis regresi linear berganda, dan pengujian

hipotesis.

3.8.1 Uji Asumsi Klasik

Sebelum melakukan uji analisis regresi linear berganda, maka hal yang 136 PT Martina Berto Tbk MBTO X X 137 PT Mustika Ratu Tbk MRAT X X

138 PT Unilever Indonesia Tbk UNVR 13

5. Peralatan Rumah Tangga

139 PT Chitose International Tbk CINT X X X

pertama dilakukan adalah uji asumsi klasik, yang bertujuan untuk mendapatkan

nilai estimasi yang diperoleh bersifat BLUE (Best, Linear, Unbiased, and

Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan

estimator yang tidak bias. Maka data-data yang digunakan dalam analisis regresi

terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas,

dan uji autokorelasi.

a. Uji Normaliitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.Uji ini

berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal,

maka digunakan statistik parametrik, dan jika data tidak normal maka digunakan

statistik nonparametrik atau lakukan treatment agar data normal.Data yang baik

adalah data yang mempunyai pola seperti distribusi normal.Untuk melihat

normalitas dapat dilakukan dengan melihat histogram atau pola distribusi data

normal.Normalitas dapat dideteksi dengan melihat penyebaran data (titik)

pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai

residualnya.

Dasar pengambilan keputusannya adalah:

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau garis histogramnya menunjukkan pola berdistribusi normal,

maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam

penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk

menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis:

H0 : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

b. Uji Multikolinieritas

Menurut Ghozali (2006: 91), “uji ini bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel independen.” Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinieritas adalah situasi adanya korelasi variabel- variabel independen

antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara

sesama variabel bebas, maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak terhingga. Ada

tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance

dan variance inflation factor (VIF), serta dengan menganalisis matriks

korelasi. variabel-variabel independen. Nilai cut off yang umum

dipakai untuk menunjukkan adanya multikolinearitas adalah jika nilai

VIF tidak lebih dari sepuluh dan nilai tolerance tidak kurang dari 0,1 maka

model dapat dikatakan terbebas dari multikolinieritas.

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model

pengamatan yang lain. Menurut Ghozali (2006:125) “Model regresi yang baik

adalah yang Homoskesdatisitas atau tidak terjadi Heteroskedastisitas.”

Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat

dari pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot

yang menyatakan model regresi berganda tidak terdapat heteroskedastisitas jika:

1) titik-titik data menyebar di atas, di bawah atau di sekitar angka nol,

2) titik-titik data tidak mengumpul hanya di atas atau dibawah,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4) penyebaran titik-titik data sebaiknya tidak berpola.

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier

terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan

periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi.

Menurut Ghozali (2006:99) “Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu yang berkaitan satu dengan lainnya. Hal ini sering

ditemukan pada data time series”. Pada data cross section, masalah autokorelasi

relatif tidak terjadi. Uji yang digunakan dalam penelitian untuk mendeteksi ada

tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW).

Kriteriauntuk penilaian terjadinya autokorelasi yaitu:

1. nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

2. nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3.8.2 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untukmenganalisis besarnya

hubungan dan pengaruh variabel independen yang jumlahnya lebih dari dua.

Analisis ini menggunakan teknik analisis statistik SPSS dengan metode analisis

regresi berganda dengan model persamaan sebagai berikut:

Y = a + b1X1 + b2 X2 b3 X3 + b4 X4 + e

Dimana:

Y = Return on Assets / ROA

X1 = Manajemen Modal Kejra X2 = Likuiditas

X3 = Leverage

X4 = Corporate Governance

a = Konstanta

b =Koefisien regresi

e = Standard Error

3.8.3 Pengujian Hipotesis

a. Uji t (Uji Secara Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

bebas secara individual dalam menerangkan variasi variabel terikat.Tujuan dari uji

t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

- H0 diterima bila ttabel >thitung, atau dapat dilihat dari nilai signifikansinya

variabel bebas secara parsial terhadap variabel terikat.

- Ha diterima bila thitung> ttabel, atau dapat dilihat dari nilai signifikansinya

apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel

bebas secara parsial terhadap variabel terikat.

b. Uji F (Uji Secara Serentak)

Pengujian Hipotesis Distribusi F pada model regresi berganda dilakukan untuk

mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel

terikat. Rumusan hipotesis yang diuji adalah sebagai berikut:

- Terima H0 (tolak Ha) bila Fhitung ≤ Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang

signifikan secara serentak dari variabel bebas terhadap variabel terikat.

- Tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan

secara serentak dari variabel bebas terhadap variabel terikat

c. Pengujian Koefisien Determinan (R2 )

Pengujian koefisien determinan dilakukan untuk melihat seberapa besar pengaruh

variabel bebas terhadap variabel terikat.Pengujian ini dilakukan dengan melihat

nilai koefisien determinan. Koefisien determinan (R2) merupakan besaran non

negatif dan besarnya koefisien determinasi adalah ( .

Jika koefisien determinan bernilai 0, maka tidak ada hubungan antara variabel

bebas dengan variabel terikat. Sebaliknya jika koefisien determinan bernilai 1,

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistic yang menggunakan persamaan regresi linier

berganda. Analisis data dimulai dengan mengolah data dengan

menggunakan microsoftexcel, selanjutnya dilakukan pengujian asumsi

klasik dan pengujian menggunakan regresi linier berganda. Pengujian

asumsi klasikdan regresi linier berganda digunakan dengan menggunakan

software SPSS versi23. Prosedur dimulai dengan memasukkan

variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output

sesuai dengan metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan,diperoleh 13 perusahaan

yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan diamati

selama periode 2013-2015 adalah sebagai berikut

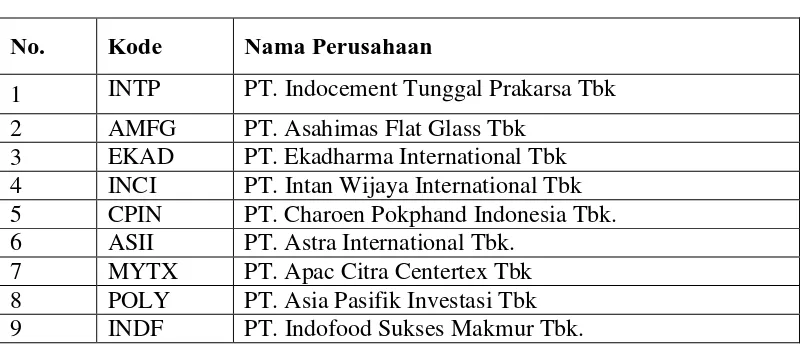

Tabel 4.1

Perusahaan Sampel Penelitian

No. Kode Nama Perusahaan

1 INTP PT. Indocement Tunggal Prakarsa Tbk 2 AMFG PT. Asahimas Flat Glass Tbk

3 EKAD PT. Ekadharma International Tbk 4 INCI PT. Intan Wijaya International Tbk 5 CPIN PT. Charoen Pokphand Indonesia Tbk. 6 ASII PT. Astra International Tbk.

10 ROTI PT Nippon Indosari Corporindo Tbk 11 GGRM PT. Gudang Garam Tbk.

12 KLBF PT. Kalbe Farma Tbk. 13 UNVR PT. Unilever Indonesia Tbk.

Sumber : Data diolah, 2016

4.2. Diskripsi Variabel Bebas (Independen Veriabel)]

4.2.1 Manajemen Modal Kerja (X1)

manajemen modal kerja adalah “manajemen dari elemen-elemen aktiva lancar

dan elemen-elemen hutang lancar. Kebijakan modal kerja menunjukkan

keputusan-keputusan mendasar mengenai target masing-masing elemen aktiva

lancar.” (Martono, 2001 : 71)

manajemen modal kerja meliputi kebijakan modal kerja dan penggunaannya

pada operasional perusahaan sehari-hari.

Salah Satu cara untuk mengukur tingkat Manajemen modal kerja suatu

perusahaan yaitu dengan Rasio perputaran modal kerja yaitu rasio yang

menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap

rupiah modal kerja. Variabel Rasio perputaran modal kerja dalam penelitian ini

dihitung dengan rumus sebagai berikut :

Pada tabel dibawah ini dapat digambarkan Rasio perputaran modal kerja

pada perusahaan Manufaktur yang menjadi sempel. Rasio Perputaran Modal Kerja = Penjualan

Tabel 4.2

Daftar Sampel Manajemen Modal Kerja (X1)

No. Kode Nama Perusahaan 10 ROTI PT Nippon Indosari Corporindo Tbk 18,66 3,87 5,34 11 GGRM PT. Gudang Garam Tbk. 3,82 4,42 3,80 12 KLBF PT. Kalbe Farma Tbk. 3,29 3,03 2,80 13 UNVR PT. Unilever Indonesia Tbk. 12,03 13,65 10,41

4.2.2 Likuiditas (X2)

Likuiditas merupakan yang menunjukan kemampuan perusahaan untuk

membayar utang-utang (kewajiban) jangka pendeknya yang jatuh tempo, atau

rasio untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi

kewajiban (utang) pada saat ditagih.

Salah Satu cara untuk mengukur likuiditas adalah Rasio lancar . Rasio

Lancar adalah rasio untuk mengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih

secara keseluruhan.

Variabel Rasio lancar dalam penelitian ini dihitung dengan rumus sebagai

Pada tabel dibawah ini dapat digambarkan Rasio perputaran modal kerja

pada perusahaan Manufaktur yang menjadi sempel.

Tabel 4.3

Daftar Sampel Likuiditas (X2)

No. Kode Nama Perusahaan

Leverage ratio (rasio solvabilitas) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktivitas perusahaan dibiayai dengan utang. Artinya,

besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan

usahanya jika dibandingkan dengan menggunakan modal sendiri.

Salah Satu cara untuk mengukur leverage adalah Debt to Equity Ratio.

Pada tabel dibawah ini dapat digambarkan Debt to Equity Ratio pada

perusahaan Manufaktur yang menjadi sempel.

Tabel 4.4

4.2.4 Corporate Governance (X4)

Corporate governance sistem yang mengatur,mengelola dan mengawasi

proses pengendalian usaha untuk menaikkan nilai saham, sekaligus sebagai

bentuk perhatian kepada stakeholders, karyawan,kreditor, dan masyarakat sekitar.

Salah Satu cara untuk mengukurCorporate governance adalah dengan

Ukuran dewan komisaris. Ukuran Dewan Komisaris Adalah Jumlah Seluruh

Anggota Dewan Komisaris. Variabel Ukuran dewan komisaris dalam penelitian

ini dihitung berdasarkan jumlah seluruh anggota dewan komisaris, baik yang

berasal dari internal perusahaan maupun dari eksternal perusahaan sampel.

Pada tabel dibawah ini dapat digambarkan Ukuran dewan komisaris pada

Tabel 4.5

Daftar SampelCorporate Governance (X4)

No. Kode Nama Perusahaan

4.3 Diskripsi Variabel Terikat (Dependen Veriabel)

4.3.1 Profitabilitas

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang

ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pedapatan investasi.

Salah Satu cara untuk mengukur Profitabilitas adalah rasio Return On Asset .

Variabel Return On Asset. Dalam penelitian ini dihitung dengan rumus sebagai

Pada tabel dibawah ini dapat digambarkan Return On Asset pada perusahaan

Manufaktur yang menjadi sempel.

Tabel 4.6

Daftar Sampel Profitabilitas (Y)

No. Kode Nama Perusahaan

2013 2014 2015

1 INTP PT. Indocement Tunggal Prakarsa Tbk 0,19 0,18 0,16 2 AMFG PT. Asahimas Flat Glass Tbk 0,09 0,09 0,10 3 EKAD PT. Ekadharma International Tbk 0,11 0,09 0,26 4 INCI PT. Intan Wijaya International Tbk 0,10 0,12 0,01 5 CPIN PT. Charoen Pokphand Indonesia Tbk. 0,16 0,08 0,07 6 ASII PT. Astra International Tbk. 0,10 0,09 0,06 7 MYTX PT. Apac Citra Centertex Tbk 0,08 0,07 0,10 8 POLY PT. Asia Pasifik Investasi Tbk 0,11 0,10 0,12 9 INDF PT. Indofood Sukses Makmur Tbk. 0,04 0,05 0,04 10 ROTI PT Nippon Indosari Corporindo Tbk 0,66 0,36 0,24 11 GGRM PT. Gudang Garam Tbk. 0,09 0,09 0,10 12 KLBF PT. Kalbe Farma Tbk. 0,19 0,17 0,15 13 UNVR PT. Unilever Indonesia Tbk. 0,40 0,40 1,21

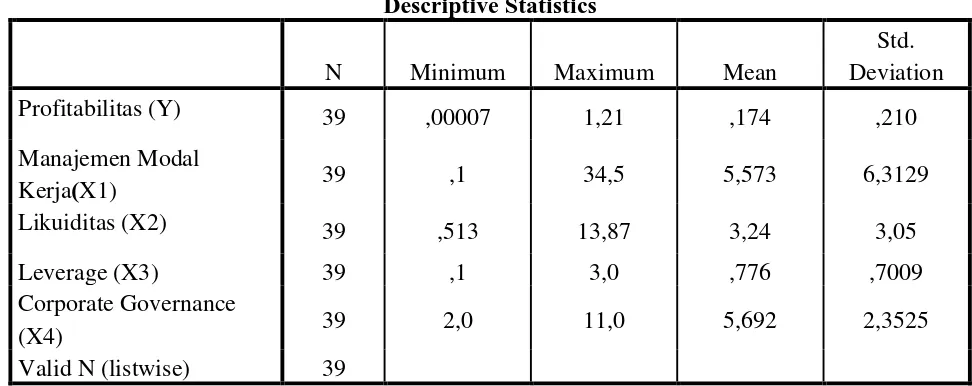

4.4 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu

data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan

nilai standar deviasi, dari variabel Manajemen Modal Kerja (X1), Likuiditas (X2),

Tabel 4.7 Statistik Deskritif dari Manajemen Modal Kerja(X1),

Likuiditas(X2), Leverage(X3) , Corporate Governance (X4) dan

Profitabilitas (Y).

Berdasarkan Tabel 4.7 diketahui :

1. Nilai Profitabiltas (Y) minimum adalah 0,00007 dan profitabilitas

maksimum 1,212. Sementara rata-rata dan standar deviasi dari

profitabilitas adalah 0,17 dan 0,21.

2. Nilai Manajemen Modal Kerja (X1) minimum adalah 0,1 dan Manajemen

Modal Kerja maksimum 34,5. Sementara rata-rata dan standar deviasi dari

manajemen modal kerja adalah 5,573 dan 6,312.

3. Nilai Likuiditas (X2) minimum adalah 0,51 dan Likuiditas maksimum

13,87. Sementara rata-rata dan standar deviasi dari likuiditas adalah 3,24

dan 3,05.

4. Nilai Leverage (X3) minimum adalah 0,1 dan Leverage maksimum 3.

5. Nilai Corporate Governance (Y) minimum adalah 2 dan Corporate

Governance maksimum 11. Sementara rata-rata dan standar deviasi dari

Corporate Governance adalah 5,69 dan 2,35.

4.5 Uji Asumsi Klasik

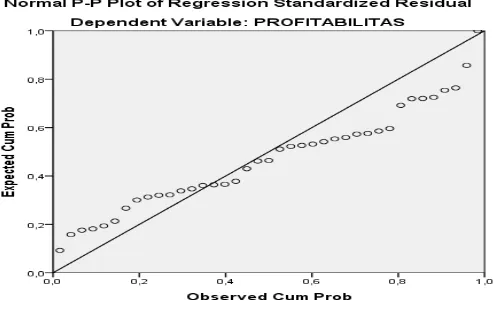

4.5.1 Uji Asumsi Normalitas

Uji Normalitas dilakukan untuk mengetahui apakah variabel terikat dan

variabel bebas terdistribusi secara normal. Jika data instrument penelitian

terdistribusi secara normal maka telah memenuhi model regresi yang baik. Untuk

menguji normalitas data penelitian ini menggunakan Normal Probability Plot

yang membandingkan data distribusi kumulatif dari data sesungguhnya dengan

distribusi kumulatif dari data distribusi normal. Grafik Normal Probability Plot

yang berdistribusi normal menunjukkan pola atau titik – titik menyebar disekitar

garis diagonal atau mengikuti garis diagonal.

Gambar 4.2

Histogram Normal P-P Plot

4.5.2 Uji Multikolinearitas

Suatu model regresi yang baik selain data terdistribusi secara normal juga

tidak mengalami Multikolinearitas. Multikolinearitas merupakan korelasi antara

satu variabel

bebas dengan variabel bebas lainnya. Untuk mendeteksi ada tidaknya

multikolinearitas didalam regresi dapat dilihat dari nilai tolerance dan nilai

Variance Inflasing Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel

bebas manakah yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur

variabilitas bebas yang tidak dapat dijelaskan oleh variabel bebas lainnya. Model

regresi yang bebas multikolinearitas adalah yang mempunyai VIF <10 dan nilai

tolerance > 0,1. Tabel berikut menyajikan hasil uji multikolinearitas.

Tabel 4.8 UjiMultikolinearitas

Berdasarkan tabel 4.8 dapat dilihat bahwa nilai VIF setiap variabel

dibawah 10 dan nilai tolerance setiap variabel lebih besar dari 0,1 sehingga tidak

terdapat hubungan atau korelasi antara satu variabel bebas dengan variabel bebas

lainnya. Dari tabel diatas dapat dinyatakan bahwa data penelitian tidak mengalami

multikolinearitas sehingga model regresi yang ada layak dipakai dalam

memprediksi profitabilitas.

4.5.3 Uji Autokorelasi

Uji autokorelasi dalam penelitian ini digunakan uji Durbin-Watson. Berikut hasil

berdasarkan uji Durbin-Watson.

Tabel 4.9 Uji Autokorelasi dengan Uji Durbin-Watson

Model

Durbin-Watson

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari

3 diindikasi terjadi autokorelasi. Field (2009:220-221) menyatakan sebagai

berikut.

“The size of the Durbin-Watson statistic depends upon the number of predictors in the model and the number of observations. For accuracy, you should look up the exact acceptable values in Durbin and Watson's (1951) original paper. As very conservative rule of thumb, values less then 1 or greater than 3 are definitely cause for concern; however, values closer to 2 may stil be problematic depending on your sample and model”.

Berdasarkan Tabel 4.9, nilai dari statistik Durbin-Watson adalah 1,297.

Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3,

yakni 1 <1,297< 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain,

tidak terjadi gejala autokorelasi yang tinggi pada residual.

4.5.4 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat

ada tidaknya pola tertentu pada grafik scatter plot antara SRESID pada sumbu Y,

dan ZPRED pada sumbu X.(Ghozali, 2013). Ghozali (2013) menyatakan dasar

analisis adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas,

serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

Gambar 4.3 Uji Heteroskedastisitas

Perhatikan bahwa berdasarkan Gambar 4.2, tidak terdapat pola yang

begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu

Y, maka tidak terjadi heteroskedastisitas.

4.6 Analisis Regresi Linier Berganda

Penelitian ini dianalisis dengan model regresi linear berganda untuk

melihat seberapa besar pengaruh Manajemen Modal Kerja, Likuiditas, Leverage

dan Corporate Governance terhadap Profitabilitas dengan model dasar sebagai

berikut:

Y = a + b1X1 + b2 X2 b3 X3 + b4 X4 + e

Dimana:

Y = Profitabilitas

X1 = Manajemen Modal Kejra X2 = Likuiditas

X3 = Leverage

X4 = Corporate Governance

b =Koefisien regresi

e = Standard Error

Tabel 4.10 Analisis Regresi Linier Berganda

Berdasarkan Tabel 4.10, diperoleh persamaan regresi linear berganda sebagai

berikut.

Y = 0,004 + 0,002X1 + 0,011 X2 0,174X3-0,004 X4 + e

1. Manajemen Modal Kerja (X1) menunjukkan nilai koefisien sebesar0,002

dengan tingkat signifikansi 0,07 lebih besar dari 0,05 (5%) artinya dapat

disimpulkan bahwa variabel ini memiliki pengaruh koefisien positif dan

tidak berpengaruh signifikan terhadap Profibilitas.

2. Likuiditas (X2) menunjukkan nilai koefisien sebesar0,011 dengan tingkat

signifikansi 0,378 lebih besar dari 0,05 (5%) artinya dapat disimpulkan Coefficientsa

bahwa variabel ini memiliki pengaruh koefisien positif dan tidak

berpengaruh signifikan terhadap Profibilitas.

3. Leverage (X3) menunjukkan nilai koefisien sebesar0,174 dengan tingkat

signifikansi 0,001 lebih kecil dari 0,05 (5%) artinya dapat disimpulkan

bahwa variabel ini memiliki pengaruh koefisien positif dan berpengaruh

signifikan terhadap Profibilitas.

4. Corporate Governance (X4) menunjukkan nilai koefisien sebesar-0,004

dengan tingkat signifikansi 0,742 lebih besar dari 0,05 (5%) artinya dapat

disimpulkan bahwa variabel ini memiliki pengaruh koefisien negatif dan

tidak berpengaruh signifikan terhadap Profibilitas.

4.7 Pengujian Hipotesis

4.7.1 Pengujian Koefisien Regresi Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing – masing variabel

independen yaitu Motivasi, pengalaman kerja, kepemimpinan dan kepuasan kerja

terhadap variabel dependen yaitu Profibilitas. Uji t dilakukan dengan

membandingkan antara t hitung dengan t tabel dengan tingkat signifikasi 5%.

Kriteria pengujian yang digunakan adalah

1. jika t hitung > t tabel (n-k-1) maka Ho ditolak dan

2. jika t hitung < t tabel (n-k-1) maka Ho diterima.

Nilai t tabel dengan df = n – k – 1 = 39-4-1= 34 maka nilai t tabel diperoleh

Selain itu uji t tersebut dapat pula dilihat dari besarnya probabilitas value

(p value) dibandingkan dengan 0,05 (Taraf signifikansi α = 5%). Adapun Kriteria

pengujian yang digunakan adalah Jika p value < 0,05 maka Ho ditolak dan jika p

value > 0,05 maka Ho diterima. Dari hasil penelitian, didapatkan bahwa koefisien

regresi, nilai t dan signifikansi secara parsial adalah sebagai berikut:

Tabel 4.11 Pengujian Koefisien Regresi Parsial (Uji t)

Model

a. Dependent Variable: Profibilitas

Berdasarkan hasil pengujian parsial (uji t) dari tabel 4.11 dapat

disimpulkan sebagai berikut:

1. Nilai thitung variable Manajemen Modal Kerja (X1) diperoleh sebesar 2,870

> 1,69 sehingga dapat dinyatakan bahwa Manajemen modal kerja

berpengaruh terhadap Profibilitas (Y) tetapi tidak signifikan karena tingkat

signifikansi variable Manajemen Modal Kerja 0,07> 0,05 Maka dari hasil

2. Nilai thitung variable Likuiditas (X2) diperoleh sebesar 0,894 <1,69

sehingga dapat dinyatakan bahwa likuiditas tidak berpengaruh terhadap

Profibilitas (Y) Maka dari hasil penelitian diatas Ho diterima.

3. Nilai thitung variable Leverage diperoleh sebesar 3,520 > 1,69 sehingga

dapat dinyatakan bahwa Leverage berpengaruh terhadap Profibilitas (Y)

dan berpengaruh secara signifikan karena tingkat signifikansi Leverage

0,01 > 0,05 Maka dari hasil penelitian diatas Hoditolak.

4. Nilai thitung variable Corporate Governance (X4) diperoleh sebesar -0,331 <

1,69 sehingga dapat dinyatakan bahwa Corporate Governance tidak

berpengaruh terhadap Profibilitas (Y) Maka dari hasil penelitian diatas

Hoditerima.

4.7.2 Uji Signifikansi Pengaruh Simultan (Uji )

Uji F ini digunakan untuk mengetahui ada tidaknya pengaruh secara

bersama-sama (simultan) variable-variabel independen (bebas) terhadap

variable dependen (terikat).

Kriteria pengujian yang digunakan adalah :

1. Jika F hitung > F tabel (n-k-1) maka Ho ditolak maka secara statistik data

yang digunakan membuktikan bahwa semua variabel independen

berpengaruh terhadap nilai variabel (Y).

2. Jika F hitung < F tabel (n-k-1) maka Ho diterima maka secara statistik

data yang digunakan membuktikan bahwa semua variabel independen

Untuk melihat variabel independen berpengaruh secara signifikan dapat

dilihat dengan signifikansi setiap variabel independen dengan taraf signifikansi 5

% atau 0,05.

1. Jika signifikansi > 0,05 maka pengaruh variabel independen tidak

signifikan dan

2. jika signifikansi < 0,05 maka pengaruh variabel independen signifikan.

Dari hasil penelitian didapatkan bahwa nilai F dan signifikansi secara

simultan adalah sebagai berikut:

Tabel 4.12 Uji Pengaruh Simultan dengan Uji

ANOVAa

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression ,693 4 ,173 5,969 ,001b

Residual ,988 34 ,029

Total 1,681 38

a. Dependent Variable: Profitabilitas

Berdasarkan nilai Ftabel sebesar 2,65 dengan menggunakan tingkat keyakinan 95%

dan tingkat segnifikan 0,05, df 1= jumlah variable – 1 = 5 -1 = 4 dan df 2 (n-k-1)

atau 39-4-1 = 34, hasil diperoleh untuk Ftabel sebesar 2,65.

Pada tabel 4.12 nilai F hitung >F tabel (5,969 > 2,65) maka Ho ditolak

artinya Manajemen Modal Kerja, Likuiditas, Leverage dan Corporate Governnace

secara simultan berpengaruh signifikan terhadap Profibilitas dengan tingkat

4.7.3 Analisis Koefisien Determinasi

Koefisien determinasi (2) merupakan suatu nilai (nilai proporsi) yang

mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan

dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas.

Tabel 4.13 Koefisien Determinasi

Model R R Square

Berdasarkan Tabel 4.13 nilai koefisien determinasi 2 terletak pada kolom

Adjusted R-Square. Diketahui nilai koefisien determinasi sebesar 2 =0,343.

Nilai tersebut berarti seluruh variabel bebas, yakni Manajemen Modal Kerja,

Likuiditas, Leverage dan Corporate Governance secara simultan mempengaruhi

variabel Profibilitas sebesar 34,3%, sisanya sebesar 65,7% dipengaruhi oleh

faktor-faktor lain.

4.8 Pembahasan Hasil Penelitian

4.8.1 Manajemen Modal Kerja Terhadap Profitabilitas

Dari hasil pengujian secara parsial, variabel manajemen modal kerja yang

diukur dengan Working Capital Turnover (WCT) / perputaran modal kerja

menunjukkan hasil bahwa nilai thitung2,870 > 1,69 sehingga dapat dinyatakan

bahwa Manajemen modal kerja berpengaruh terhadap Profibilitas tetapi tidak

signifikan karena tingkat signifikansi variable Manajemen Modal Kerja 0,07 >

Hasil penelitian ini juga tidak sejalan dengan penelitian yang dilakukan

Oleh Nugroho (2013), Ginting (2013),Debora (2014) dan M. Naufal Afif (2015)

yang menunjukkan hasil Manajemen modal kerja tidak berpengaruh terhadap

profitabilitas.

4.8.2 Likuiditas Terhadap Profitabilitas

Dari hasil pengujian secara parsial, variabel Likuiditas diukur dengan

current ratio menunjukkan hasil bahwa nilai thitung0,894 < 1,69 sehingga dapat

dinyatakan bahwa likuiditas tidak berpengaruh terhadap Profibilitas.

Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh

Nugroho (2012) dan M. Naufal Afif(2015) yang menunjukkan hasil likuiditas

tidak berpengaruh terhadap profitabilitas dan hasil penelitian ini bertolak belakang

dengan hasil penelitan dari Ginting (2013) dan Debora (2014) yang menunjukkan

hasil likuiditas berpengaruh terhadap profitabilitas.

4.8.3 Leverage Terhadap Profitabilitas

Dari hasil pengujian secara parsial, variabel Likuiditas diukur dengan debt

to equity ratio (DER) menunjukkan hasil nilai thitung3,520 > 1,69 sehingga dapat

dinyatakan bahwa Leverage berpengaruh terhadap Profibilitasdan berpengaruh

secara signifikan karena tingkat signifikansi Leverage 0,01 > 0,05.

Hasil penelitian ini juga bertolak belakang dengan penelitian yang

dilakukan oleh M. Naufal Afif (2015) yang menunjukkan hasil Leverage

berpengaruh negatif dan signifikan terhadap porfitabilitas dan juga penelitain

terhadap Profitabilitas yakni nilai thitung 1,286 < 12,076. Perbedaan kesimpulan

dengan hasil penelitian Nugroho (2012) disebabkan pengukuran variabel

independen leverage berbeda dengan penulis dimana Nugroho (2012)

menggunakan debt to asset ratio sedangkan penulis menggunakan debt to equity

ratio dalam mengukur rasio leverage.

4.8.4 Corporate Governance Terhadap Profitabilitas

Dari hasil pengujian secara parsial, variabel Corporate Governance yang

diukur dengan ukuran dewan komisarismenunjukkan hasil -0,331 < 1,69 sehingga

dapat dinyatakan bahwa Corporate Governance tidak berpengaruh terhadap

Profibilitas.

Hasil penelitian ini juga bertolak belakang dengan penelitian yang

dilakukan oleh M. Naufal Afif (2015) yang menunjukkan hasil Corporate

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil pengujian hipotesis dan mengacu pada

perumusan serta tujuan dari penelitian ini, maka dapat ditarik

kesimpulan-kesimpulan sebagai berikut :

1. Penelitian dilakukan dengan objek penelitian perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia dengan

periode pengamata 2013-2015 dengan menggunakan 13

perusahaan sebagai sampel penelitian.

2. Berdasarkan analisa data dan pembahasan dalam penelitian maka

diperoleh jawaban dari rumusan masalah yaitu manajemen modal

kerja, likuiditas, leverage dan corporate governance secara simultan

berpengaruh signifikan terhadap profitabilitas pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Hasil pengujian hipotesis berdasarkan uji signifikansi parsial

diketahui bahwa :

a. Manajemen modal kerja berpengaruh terhadap Profibilitas tetapi

tidak signifikan karena tingkat signifikansi variable Manajemen

b. likuiditas tidak berpengaruh terhadap Profibilitas.

c. Leverage berpengaruh terhadap Profibilitas dan berpengaruh

secara signifikan karena tingkat signifikansi Leverage 0,01 >

0,05.

d. Corporate Governance tidak berpengaruh terhadap Profibilitas.

4. Hasil pengujian koefisien determinasi menunjukkan Diketahui nilai

koefisien determinasi sebesar �2 = 0,343. Nilai tersebut berarti

seluruh variabel bebas secara simultan mempengaruhi variabel

Profitabilitas sebesar 34,3%, sisanya sebesar 65,7% dipengaruhi

oleh faktor-faktor lain.

5.2Keterbatasan Penelitian

Keterbatasan yang dihadapi dalam penelitian ini adalah :

1. Sampel penelitian terbatas pada perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia, sehingga tidak dapat

menggambarkan secara umum semua jenis perusahaan di Indonesia.

2. Periode penelitian hanya tiga tahun, sehingga belum cukup

lama untuk menentukan profitabilitas dalam jangka panjang.

5.3 Saran

Berdasarkan hasil analisis penelitian dan keterbatasan

1. Hendaknya perusahaan yang terdaftar pada Bursa Efek Indonesia lebih

memperjelas mengenai pembuatan dan peng-input-an data pada laporan

keuangan, sehingga para shareholders, mahasiswa, dan peneliti tidak

mengalami kesusahan dalam melakukan penelitian.

2. Hendaknya Bursa Efek Indonesia menetapkan standar umum yang

berlaku dalam penggunaan satuan didalam laporan keuangan bagi

setiap perusahaan, mulai dari mata uang, susunan yang tersistematis,

dan grafik yang informatif, tetapi tidak mengesampingkan keakuratan

dan kelengkapan data.

3. Sebaiknya peneliti memperluas sampel perusahaan sehingga dapat

menggambarkan secara umum semua jenis perusahaan di Indonesia.

4. Sebaiknya tahun penelitian ditambah untuk memperluas

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agency

Dalam rangka memahami konsep profitabilitas, maka digunakanlah dasar

persfektif hubungan keagenan. Konsep agency theory menurut Jensen dan

Meckling (1976) menyatakan bahwa hubungan keagenan adalah “sebuah kontrak

antara manajer (agent) dengan pemegang saham (principal).” Hubugan kegenan

tersebut terkadang menimbulkan masalah antara manajer dan pemegang saham.

Konflik yang terjadi karena manusia adalah makhluk ekonomi yang mempunyai

sifat dasar mementingkan kepentingan diri sendiri.

Pemegang saham dan manajer memiliki tujuan yang berbeda dan masing-

masing menginginkan tujuan mereka terpenuhi. Akibat yang terjadi adalah

munculnya konflik kepentingan. Pemegang saham menginginkan pengembalian

yang lebih besar dan secepat–cepatnya atas investasi yang mereka tanamkan

sedangkan manajer menginginkan kepentingannya diakomodasi dengan

pemberian kompensasi atau insentif yang sebesar–besarnya atas kinerjanya dalam

menjalankan perusahaan. Maka dari itu mau tidak mau para manajer berusaha

untuk meningkatkan tingkat profitabilitas agar kebutuhan baik para pemegang

2.1.2 Profitabilitas

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang

ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pedapatan investasi.

Dikatakan perusahaan rentabilitasnya baik apabila mampu menggunakan modal

atau aktiva yang dimilikinya.

Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu

perusahaan yaitu:

1) Gross profit margin (GPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil penjualan

sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi gross

profit margin maka semakin baik. Rumus untuk mencari GPM adalah

sebagai berikut:

2) Operating profit margin (OPM).

Pengukuran ini adalah ukuran persentase dari setiap hasil sisa penjualan

sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

3) Net profit margin (NPM).

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan

perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan

pajak.

d. Return on assets (ROA).

Pengukuran ini adalah ukuran keefektifan manajemen dalam

menghasilkan laba dengan aktiva yang tersedia.

x 100%

5) Return on investment (ROI)

Return on Investment menunjukkan kemampuan perusahaan menghasilkan

laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini akan dapat

diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam

6) Return on equity (ROE)

Pengukuran ini adalah ukuran pengembalian yang diperoleh pemilik atas

investasi di perusahaan.

x 100%

Dalam penelitian ini, penulis menggunakan return on asssets (ROA) sebagai

parameter profitabilitas.

2.1.3 Manajemen Modal Kerja

Pengertian manajemen modal kerja adalah “manajemen dari elemen-elemen

aktiva lancar dan elemen-elemen hutang lancar. Kebijakan modal kerja

menunjukkan keputusan-keputusan mendasar mengenai target masing-masing

elemen aktiva lancar.” (Martono, 2001 : 71)

Terdapat beberapa cara untuk mengukur tingkat Manajemen modal kerja

suatu perusahaan yaitu:

1) Perputaran Modal Kerja

manajemen penggunaan modal kerja dapat diuji dengan menggunakan rasio

perputaran modal kerja (working capital turnover), yakni perbandingan antara

penjualan dengan jumlah keseluruhan aset lancar yang dimiliki suatu perusahaan

pada suatu periode tertentu. Bila volume penjualan naik, investasi persediaan dan

piutang meningkat, ini berarti juga meningkatkan modal kerja. Formulasi dari

2) Perputaran Persediaan

PerputaranPersediaan menunjukkan barang dijual dan diadakan

kembali selama satu periode akuntansi. Dengan demikian, tingkat perputaran

persediaan yang tinggi mengindikasikan bahwa tingkat penjualan yang tinggi

pada perusahaan. Perputaran persedian ini dihitung dengan cara sebagai

berikut :

x 1

Persediaan rata-rata dapat dihitung dengan membagi jumlah persediaan akhir

tahun dan awal tahun dengan dua. Besarnya hasil perhitungan perputaran

persediaan menunjukkan tingkat kecepatan persediaan menjadi kas atau piutang

dagang. Melalui tingkat perputaran persediaan maka kita dapat menghitung hari

rata-rata barang disimpan digudang yaitu dengan membagi hari dalam satu tahun

dengan tingkat perputaran persediaan. Rumusnya adalah sebagai berikut :

Hari rata-rata barang disimpan digudang akan bermanfaat untuk menilai

efisiensi dari persediaan.

3) Perputaran Aset Tetap

rasio perputaran asset tetap menunjukkan berapa kali nilai aset berputar bila

diukur dari volume penjualan. Semakin tinggi rasio ini semakin baik. Artinya

kemampuan aset tetap menciptakan penjualan tinggi. Adapun rumusnya adalah

sebagai berikut:

4) Rasio Perputaran Piutang

rasio perputaranpiutang menunjukkkan berapa cepat penagihan

utang”. Semakin besar semakin baik karena penagihan piutang

dilakukan dengan cepat. Rumusnya adalah sebagai berikut:

Dalam penelitian ini, penulis menggunakan working capital turnover

(WCT) sebagai parameter profitabilitas sebab working capital turnover

menunjukkan seberapa efektifnya pemanfaatan modal kerja yang tersedia

dalam meningkatkan profitabilitas perusahaan..

2.1.4 Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan “kemampuan

perusahaan untuk membayar atau melunasi kewajiban finansialnya pada saat jatuh

tempo dengan mempergunakan aktiva lancar.” (Martono, 2001: 55). Fungsi lain

rasio likuiditas adalah untuk menunjukkan atau mengukur kemampuan

perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban

kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam

perusahaan (likuiditas perusahaan). Atau dengan kata lain, rasio likuiditas

merupakan yang menunjukan kemampuan perusahaan untuk membayar

mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban

(utang) pada saat ditagih. Caranya dengan membandingkan seluruh komponen

yang ada di aktiva lancar dengan komponen di passiva lancar (utang jangka

pendek).

Terdapat beberapa cara untuk mengukur tingkat likuiditas suatu perusahaan

yaitu:

1) Rasio Lancar (Current Ratio)

Rasio lancar (Current Ratio) merupakan aktiva lancar perusahaan yang

dibagi dengan kewajiban lancar. Rumus dari current ratio adalah sebagai

berikut:

2) Rasio Cepat (Quick Ratio)

Rasio Cepat (Quick Ratio) merupakan rasio yang menunjukkan

kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau

utang lancar (utang jangka pendek) dengan aktiva lancar tanpa

memperhitungkan nilai sediaan (inventory). Quick ratio dapat dihitung

dengan formula :

Sebagai parameter dari likuiditas, penulis menggunakan current ratio

(CR). Karena dalam praktiknya, sering kali dipakai bahwa rasio lancar

dengan standar 200% (2:1) yang terkadang sudah dianggap sebagai ukuran

Current ratio yang tinggi juga menunjukkan posisi para kreditor yang baik

karena terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu

akan dapat dibayar pada waktunya. Rumus dari currentratio adalah sebagai

berikut:

2.1.5Leverage

Seperti yang diketahui, dalam mendanai usahanya, perusahaan memiliki

beberapa sumber dana. Sumber-sumber dana yang dapat diperoleh adalah

pinjaman atau modal sendiri.

Keputusan untuk memilih menggunakan modal sendiri atau modal pinjaman

haruslah digunakan beberapa perhitungan yang matang. Dalam hal ini leverage

ratio (rasio solvabilitas) merupakan rasio yang digunakan untuk mengukur sejauh

mana aktivitas perusahaan dibiayai dengan utang. Artinya, besarnya jumlah utang

yang digunakan perusahaan untuk membiayai kegiatan usahanya jika

dibandingkan dengan menggunakan modal sendiri. Agar perbandingan

penggunaan kedua rasio ini dapat terlihat jelas, kita dapat menggunakan rasio

leverage.

Dalam praktiknya, terdapat beberapa jenis rasio leverage yang sering

digunakan perusahaan. Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas

antara lain :

1) Debt to asset ratio

Debt to asset ratio merupakan rasio utang yang digunakan

Rumusan untuk mencari debt to asset ratio dapat digunakan sebagai berikut :

2) Debt to equity ratio

Rasio ini digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna

untuk mengetahui dana yang disediakan peminjam (kreditor) dengan pemilik

perusahaan. Bagi perusahaan, semakin tinggi rasio ini akan semakin tinggi resiko

keuangan perusahaan tersebut. Rumus dari debt to equity ratio adalah sebagai

berikut:

3) Long term debt to equity ratio

Long Term Debt to Equity Ratio (LTDtER) merupakan rasio antara utang

jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa

bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka

panjang dengan cara membandingkan antara utang jangka panjang dengan modal

sendiri yang disediakan oleh perusahaan. Rumusan untuk mencari Long Term

Debt to Equity Ratio adalah dengan menggunakan perbandingan antara utang

4) Time interest earned

Merupakan rasio untuk mencari jumlah kali perolehan bunga. Jumlah kali

perolehan bunga merupakan rasio untuk mengukur sejauh mana pendapatan

dapat menurun tanpa membuat perusahaan merasa malu karena tidak

mampu membayar biaya bunga tahunannya. Rumus untuk mencari Time

Interest Earned dapat digunakan dengan dua cara sebagai berikut:

Atau

5) Fix charged coverage

Fixed Charge Coverage (FCC) merupakan rasioyang dilakukan apabila

perusahaan memperoleh utang jangka panjang atau menyewa aktiva

berdasarkan kontrak sewa. Rumus untuk mencari Fixed Charged Coverage

(FCC) adalah sebagai berikut:

Dalam penelitian ini penulis menggunakan debt to equity ratio (DER)

sebagai parameter dari rasio leverage. Karena bagi perusahaan, semakin tinggi

rasio ini akan semakin tinggi resiko keuangan perusahaan dan mempengaruhi

2.1.6 Corporate Governance

Corporate governance adalah “seperangkat peraturan yang mengatur

hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur,

pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern

lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata

lain suatu sistem yang mengatur dan mengendalikan perushaan.” ( FCGI, 2001)

Penerapan Corporate Governance yang baik memberikan manfaat sebagai berikut

3.4 perbaikan dalam komunikasi 3.5 minimisasi potensial benturan 3.6 fokus pada strategi-strategi utama

3.7 peningkatan dalam produktivitas dan efisiensi 3.8 kesinambungan manfaat

3.9 promosi citra korporat

3.10 peningkatan kepuasan pelanggan 3.11 perolehan kepercayaan investor

kegunaan dari Corporate Governance yang baik adalah: a. lebih mudah memperoleh modal

b. biaya modal (Cost of capital) yang lebih rendah c. memperbaiki kinerja usaha

d. mempengaruhi harga saham e. memperbaiki kinerja ekonomi.

Unsur-unsur yang penting dalam corporate governance yang baik terdiri atas:

a. komisaris

b. pemegang saham c. direksi

d. komite audit

e. sekretaris perusahaan f. manajer dan karyawan g. auditor eksternal h. auditor internal

Dalam penelitian ini peneliti menggunakan ukuran dewan komisaris sebagai

parameter corporate governance. Menurut UU No. 1/1995 tentang Perseroan

Terbatas menganut two board system, yaitu direksi dan komisaris. Ini merupakan

system yang dianut dari continental, Belanda. Ada direksi sebagai pengurus dan

komisaris sebagai pengawas. Sedangkan di Amerika menganut single

boardsystem yang disebut Board of Directors.

Board of Directors (di Indonesia Dewan Komisaris) merupakan faktor

sentral dalam corporate governance karena hukum perseroan menempatkan

tanggung jawab legal atas urusan suatu perusahaan kepada Board of Directors.

Board of Directors secara legal bertanggung jawab untuk menetapkan sasaran

korporat, mengembangkan kebijakan yang luas, dan memilih personel tingkat atas

untuk melaksanakan sasaran dan kebijakan tersebut.

Ukuran dewan komisaris pada penelitian ini dihitung berdasarkan jumlah

seluruh anggota dewan komisaris, baik yang berasal dari internal perusahaan

maupun dari eksternal perusahaan sampel.

UDK = Jumlah total anggota dewan komisaris

2.2 Review Penelitian Terdahulu

Penelitian ini merupakan penelitian replikasi dari penelitian yang telah ada

sebelumnya. Perbedaan penelitian ini dengan penelitian sebelumnya antara lain

terletak pada periode waktu data yang digunakan, defenisi operasional penelitian

dan objek penelitian. Berikut adalah beberapa penelitian terdahulu yang dapat

Tabel 2.1

Hasil Penelitian Terdahulu

Nama

No Peneliti Variabel Penelitian Hasil penelitian

Terdahulu

1 Debora Variabel Secara parsial likuiditas berpengaruh (2014) Independen: terhadap profitabilitas, sedangkan Liquidity, working perputaran modal kerja dan perputaran capital turnover, persediaan tidak berpengaruh signifikan inventory turnover terhadap profitabilitas pada tingkat kepercayaan 95%. Namun secara Variabel Dependen : simultan, likuiditas, perputaran modal Profitabilitas kerja dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas pada tingkat kepercayaan

Debora (2014) yang menganalisis pengaruh likuiditas dan manajemen modal

kerja terhadap profitabilitas perusahaan industri tekstil dan garmen yang terdaftar

di Bursa Efek Indonesia Periode 2009-2012. Hasil pengujian menunjukkan bahwa

secara parsial likuiditas berpengaruh terhadap profitabilitas, sedangkan perputaran

modal kerja dan perputaran persediaan tidak berpengaruh signifikan terhadap

profitabilitas pada tingkat kepercayaan 95%. Namun secara simultan, likuiditas

dan, perputaran modal kerja, dan perputaran persediaan tidak berpengaruh

signifikan terhadap profitabilitas pada tingkat kepercayaan 95%.

Ginting (2013) juga meneliti pengaruh manajemen modal kerja dan likuditas

terhadap profitabilitas pada industri farmasi yang terdaftar di Bursa Efek

Indonesia (BEI). Hasil penelitian tersebut menunjukkan bahwa manajemen modal

kerja tidak memiliki pengaruh positif secara parsial terhadap profitabilitas,

sedangkan likuiditas berpengaruh terhadap profitabilitas.

Nugroho (2012) juga meneliti pengaruh Pengaruh Efisiensi Modal Kerja,

Likuiditas, dan Solvabilitas terhadap Profitabilitas Studi Kasus PT.

Telekomunikasi Indonesia, TBK. Hasil penelitian tersebut menunjukkan bahwa

Secara parsial WCT, CR, dan Debt to Total Capital Asset tidak berpengaruh

signifikan terhadap ROA. Secara Simultan WCT, CR, dan Debt to Total capital

2.3 Kerangka Konseptual dan Hipotesis Penelitian

Berdasarkan kerangka konseptual diatas, terlihat bahwa hubungan antara

variabel independen dan variabel dependen adalah hubungan kausatif (sebab

akibat). Di mana variabel independen yang telah ditentukan yaitu manajemen

modal kerja yang diproksikan dengan working capital turnover (X1), likuiditas

yang diproksikan dengan current ratio (X2), leverage yang diproksikan dengan

debt to equity ratio (X3), corporate governance yang diproksikan dengan ukuran

dewan komisaris (X4) akan mempengaruhi variabel dependen profitabilitas

(ROA) (Y).

waktu, normalnya satu tahun. Manajemen modal kerja dimaksudkan sebagai

pengelolaan aktiva-aktiva tersebut. Tujuan manajemen modal kerja lainnya adalah

mengelola aset lancar dan utang lancar sehingga diperoleh modal kerja netto yang

layak dan menjamin tingkat profitabilitas perusahaan. Dalam penelitian ini

peneliti menggunakan Working Capital Turnover sebagai parameter manajemen

modal kerja. Semakin besar perputaran modal kerja, semakin tinggi tingkat

profitabilitas. Dengan demikian, dapat dirumuskan bahwa manajemen modal kerja

berpengaruh positif terhadap profitabilitas.

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek. Fungsi lain rasio

likuiditas adalah untuk menunjukkan atau mengukur kemampuan perusahaan

dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak

luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas

perusahaan). Semakin tinggi tingkat likuiditas maka ada kemungkinan

profitabilitas juga meningkat. Oleh karena itu, dapat dirumuskan bahwa likuiditas

berpengaruh positif terhadap profitabilitas.

Leverage ratio (rasio solvabilitas) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktivitas perusahaan dibiayai dengan utang. Artinya,

besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan

usahanya jika dibandingkan dengan menggunakan modal sendiri. Semakin tinggi

jumlah utang maka semakin menurun tingkat profitabilitas. Sebab, semakin

banyak utang yang dipakai dalam operasi perusahaan, semakin sedikit

Oleh karena itu, dapat dirumuskan bahwa leverage berpengaruh negatif terhadap profitabilitas.

Corporate Governance yang baik diakui membantu mengebalkan

perusahaan dari kondisi-kondisi yang tidak menguntungkan dan juga telah

terbukti meningkatkan kinerja korporat sampai 30% di atas rate of return yang

normal. Dapat disimpulkan bahwa dengan dilakukannya praktik corporate

governance, kinerja korporat akan meningkat yang berarti bahwa tingkat

profitabilitas juga akan meningkat. Oleh karena itu, dapat dirumuskan corporate

governance berpengaruh positif terhadap profitabilitas.

2.3.2Hipotesis Penelitian

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat penelitian

serta kerangka konseptual yang telah diuraikan maka hipotesis penelitian ini

sebagai berikut:

H1 = Manajemen Modal Kerja berpengaruh terhadap Profitabilitas

H2 = Likuiditas berpengaruh terhadap Profitabilitas

H3 = Leverage berpengaruh terhadap Profitabilitas

H4 = Corporate Governance berpengaruh terhadap Profitabilitas

H5= Manajemen Modal Kerja, Likuiditas, Leverage, Corporate Governance

BAB I

PENDAHULUAN

1.1Latar Belakang

Kemajuan perekonomian di Indonesia tidak terlepas dari peran serta industri-

industri yang beroperasi di Indonesia. Salah satu perusahaan di Indonesia yang

berperan serta dalam pembangunan perekonomian di Indonesia adalahperusahaan

manufaktur. Perusahaan Manufaktur merupakan salah satu yang berkembang saat

ini di Indonesia. Pertumbuhan ini terutama disokong oleh peningkatan produksi

industri mesin dan perlengkapan, makanan dan farmasi, serta produk obat kimia

dan obat tradisional. Hal ini menunjukkan bahwa industri manufaktur memiliki

peluang bisnis yang cukup baik.

Sebagai perusahaan yang berorientasi pada laba, maka laba memiliki peranan

yang sangat dominan dalam sebuah perusahaan untuk menentukan apakah

perusahaan tersebut akan pailit atau dapat terus bertahan di dunia perindustrian.

Salah satu cara agar perusahaan dapat mempertahankan serta memajukan

perusahaannya yaitu dengan terus memantau tingkat likuiditas perusahaannya.

Likuiditas adalah “kemampuan perusahaan untuk membayar atau melunasi

kewajiban-kewajiban finansialnya pada saat jatuh tempo dengan mempergunakan

aktiva lancar yang tersedia.” (martono, 2001 : 55).

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban

keuangan jangka pendeknya. Perusahaan harus dapat menjaga likuiditasnya