MEMPREDIKSI KONDISI

FINANCIAL DISTRESS

DENGAN

MENGGUNAKAN METODE ALTMAN

Z

–

SCORE

(STUDI EMPIRIS

PADA PERUSAHAAN

PROPERTY

DAN

REAL ESTATE

YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011

–

2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi

Oleh:

MUHAMMAD BANI PRATAMA

NIM: 1112081000058

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Muhammad Bani Pratama

2. Tempat, Tanggal Lahir : Jakarta, 25 Desember 1994

3. Alamat : Perumahan Reni Jaya, Jln. Bratasena IX Blok U7 No. 44, RT 010 / RW 014, Pondok Benda, Pamulang, 15416

4. No. Telepon : 085774716787

5. E-mail : muhammadbanipratama@gmail.com / muhammadbanipratama@yahoo.com

II. PENDIDIKAN

1. 1999 – 2000 : TK Islam Cahaya Agung 2. 2000 – 2006 : SDN Pondok Benda VI 3. 2006 – 2009 : SMP Negeri 1 Pamulang

4. 2009 – 2012 : SMA Negeri 3 Kota Tangerang Selatan 5. 2012 – 2016 : UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Bastari

Tempat, Tanggal Lahir : Palembang, 20 Agustus 1960

2. Ibu : Andriyani

Tempat, Tanggal Lahir : Palembang, 17 Januari 1968 3. Saudara Kandung : Muhammad Booby Septian

: Gita Indah Sari

vii IV. PENGALAMAN ORGANISASI

2013:

Anggota Departemen Kemahasiswaan HMJ Manajemen UIN Syarif Hidayatullah Jakarta

2014:

Koordinator Departemen Olahraga HMJ Manajemen UIN Syarif Hidayatullah Jakarta

Anggota Departemen Politik Mahasiswa PMII KOMFEIS

Ketua DPD Jurusan Manajemen 2015:

Koordinator Departemen Kemahasiswaan HMJ Manajemen UIN Syarif Hidayatullah Jakarta

Koordinator Departemen Politik Mahasiswa PMII KOMFEIS

Data dan Informasi DPW Fakultas Ekonomi dan Bisnis 2016:

viii

PREDICTING FINANCIAL DISTRESS CONDITIONS USING ALTMAN Z - SCORE

(EMPIRICAL STUDY ON PROPERTY AND REAL ESTATE COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE PERIOD 2011-2015)

ABSTRACT

This study aims to predict financial distress at the company's property and real estate sectors listed in Indonesia Stock Exchange using the analysis model of Altman Z - Score modifications and multinomial logistic regression analysis of the period 2011 - 2015. The samples are 33 companies. The data used in this report of the consolidated balance sheet and income statement in the financial statements of the property and real estate. Variables used are financial ratios that exist in the model Altman Z - Score modifications, namely: the working capital to total assets, retained earnings to total assets, earnings before interest and taxes to total assets, and book value of equity to book value of total debt. The method used is a model of Altman Z - Score modification because it can be used to predict the financial distress of all kinds of companies and multinomial logit regression analysis to look at the ratio of the most affect the state of financial distress.

The results in this study using the Altman Z - Score indicates that there are three companies experiencing financial distress in 2011, the company code is DART, GAMA, and MDLN. While the results of multinomial logit regression analysis showed that the only variable working capital to total assets and earnings before interest and taxes to total assets significantly

influence financial distress with significant levels of α < 0.05.

ix MEMPREDIKSI KONDISI FINANCIAL DISTRESS DENGAN MENGGUNAKAN METODE ALTMAN Z – SCORE (STUDI EMPIRIS PADA PERUSAHAAN PROPERTY

DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2011 – 2015)

ABSTRAK

Penelitian ini bertujuan untuk memprediksi kondisi financial distress pada perusahaan sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia dengan menggunakan analisis model Altman Z – Score modifikasi dan analisis regresi multinomial logit periode 2011 – 2015. Jumlah sampel sebanyak 33 perusahaan. Data yang digunakan dalam laporan ini berupa laporan neraca dan laporan laba rugi dalam laporan keuangan perusahaan properti dan real estate. Variabel yang digunakan adalah rasio keuangan yang ada didalam model Altman Z – Score modifikasi, yaitu: working capital to total assets, retained earning to total assets, earning before interest and taxes to total assets, dan book value of equity to book value of total debt. Metode yang digunakan adalah model Altman Z – Score modifikasi karena dapat digunakan untuk memprediksi kondisi financial distress semua jenis perusahaan dan analisis regresi multinomial logit untuk melihat rasio yang paling mempengaruhi keadaan financial distress.

Hasil dalam penelitian ini dengan menggunakan metode Altman Z - Score menunjukkan bahwa terdapat 3 perusahaan yang mengalami kondisi financial distress pada tahun 2011, yaitu dengan kode perusahaan DART, GAMA, dan MDLN. Sedangkan hasil analisis menggunakan regresi multinomial logit menunjukkan bahwa hanya variabel working capital to total assets dan

earning before interest and taxes to total assets yang berpengaruh signifikan terhadap kondisi

financial distressdengan tingkat signifikan α < 0.05.

Kata kunci: financial distress, working capital to total assets, retained earning to total assets,

x KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Alhamdulillahirabbil’alamin, segala puji serta syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi guna memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, dengan judul: Memprediksi Kondisi Financial Distress dengan Menggunakan Metode Altman Z – Score (Studi Empiris pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2011 – 2015).

Shalawat serta salam tak lupa penulis sampaikan kepada junjungan nabi besar Muhammad SAW, beserta keluarga dan para sahabatnya yang telah membawa kita dari jaman kegelapan menuju jaman terang benderang seperti saat ini.

Pada kesempatan kali ini, penulis ingin menyampaikan rasa terima kasih kepada semua pihak yang telah memberikan bimbingan, arahan, bantuan serta dukungan sehingga penulis dapat menyelesaikan tugas akhir ini dengan sebaik-baiknya.

Adapun pihak-pihak tersebut adalah sebagai berikut:

1. Allah SWT, Alhamdulillah penulis selalu diberikan kemudahan dalam penyusunan dan menyelesaikan skripsi ini.

2. Untuk kedua orang tua saya, Pak Bas dan Bunda Andri yang selalu memberikan doa, kasih saying, bimbingan, serta dukungan semangat yang selalu diberikan kepada penulis sehingga penulis dapat menyelesaikan penulisan ini. Serta untuk adik – adik saya, Bobby dan Gita yang selalu memberikan tawa canda sehingga penulis dapat menghilangkan rasa penat dalam penulisan skripsi ini. Terima kasih Pak, Bu, Bob, Git atas semua yang telah kalian berikan kepada saya.

3. Bapak Dr. Arief Mufraini, Lc. M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta beserta jajaran Wakil Dekan 1, 2, dan 3.

xi 5. Bapak Dr. Indo Yama Nasarudin, SE, MAB selaku pembimbing skripsi yang telah memberikan bimbingan, arahan, serta motivasi kepada penulis sehingga skripsi ini dapat diselesaikan.

6. Ibu Murdiyah Hayati, S.Kom, MM selaku dosen pembimbing akademik yang telah memberikan arahan serta motivasi selama penulis berada di FEB UIN Syarif Hidayatullah Jakarta dan memberikan masukan terhadap skripsi saya.

7. Seluruh Ibu dan Bapak Dosen FEB UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu serta arahan yang bermanfaat kepada saya.

8. Seluruh karyawan FEB UIN Syarif Hidatullah Jakarta yang telah membantu peneliti dalam mengurus administrasi dan keperluan lainnya.

9. Ni Made Shellasih yang selalu mendengarkan keluh kesah penulis selama ini serta terima kasih atas dukungan dan semangatnya yang selalu diberikan kepada penulis.

10.Bocah Gila: Tomi, Shofyan, Adit, Bram, Alif, Julbot, Syafwendi, dan Rasis yang selalu memberikan tawa, canda, dukungan dan kenangan yang tidak bisa saya lupakan selama ini. Terima kasih sahabat atas waktu yang telah kita lewati bersama dalam berjuang untuk membanggakan orang tua kita semua.

11.Teman – teman Manajemen 2012 yang selalu memberikan cerita serta kenangan dalam mengarungi masa pendidikan di UIN selama 4 tahun ini. Semoga kita semua bisa jadi orang sukses sahabat. See you on top buddies.

12.Teman – teman PMII KOMFEIS 2012 yang selalu memberikan kenangan yang manis dalam berorganisasi selama 4 tahun ini. Tetap berproses sahabat/i. SALAM PERGERAKAN!!! 13.Junior dan Senior FEB UIN Syarif Hidayatullah Jakarta dan PMII KOMFEIS yang selalu

memberikan pembelajaran yang berharga dalam menjalankan kehidupan ini. Semoga kalian semua bisa menjadi apa yang kalian inginkan.

14.Semua pihak yang telah banyak membantu dan mendukung penulis dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu persatu. Terima kasih atas bantuannya dan semoga kebaikan kalian dibalas oleh Allah SWT. Aamiin.

xii Ciputat, Agustus 2016

Penulis

xvi DAFTAR TABEL

No Keterangan Halaman

1.1 Indeks Harga Saham Perusahaan Properti dan Real Estate . . . 9

2.1 Penelitian Terdahulu . . . 49

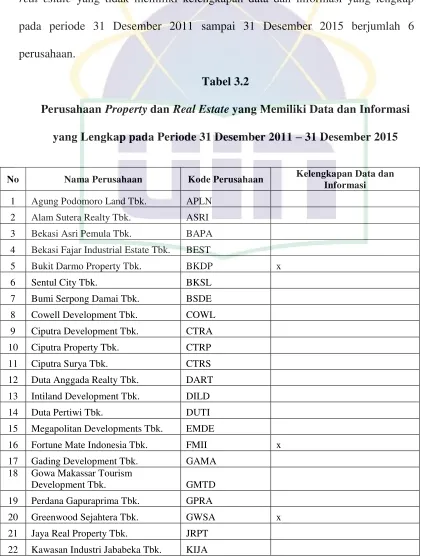

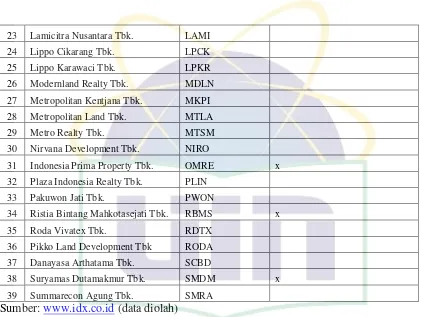

3.1 Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia yang Memiliki Laporan Keuangan pada Periode 31 Desember 2011 – 31 Desember 2015 . . . 57 3.2 Perusahaan Property dan Real Estate yang Memiliki Data dan Informasi yang Lengkap pada Periode 31 Desember 2011 – 31 Desember 2015 . . . 59

3.3 Sampel Perusahaan Property dan Real Estate yang Diteliti . . . 60

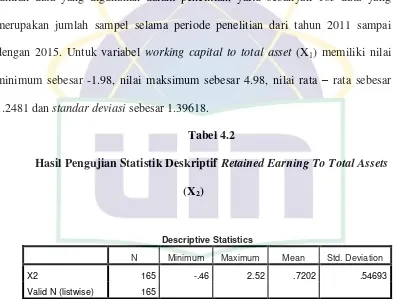

4.1 Hasil Pengujian Statistik Deskriptif Working Capital To Total Asset (X1) . . . . 75

4.2 Hasil Pengujian Statistik Deskriptif Retained Earning To Total Asset (X2). . . 76

xviii DAFTAR GAMBAR

No Keterangan Halaman

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan terbagi menjadi 2 kategori yaitu perusahaan tertutup (go private) dan perusahaan terbuka (go public). Perusahaan dengan kategori tertutup berarti kepemilikan perusahaan tersebut hanya dimiliki oleh beberapa orang saja dan kinerja perusahaan hanya dapat dinilai dari pihak internal perusahaan. Sedangkan perusahaan terbuka (go public) adalah perusahaan yang kepemilikannya dapat dimiliki oleh semua orang dengan cara membeli saham dari perusahaan tersebut dan siap dinilai kinerjanya secara terbuka (transparan).

Perusahaan yang memilih go public mempunyai tujuan, salah satunya untuk mendapatkan dana tambahan untuk melakukan perluasan (ekspansi) atas usaha yang sedang dan akan dilakukan oleh perusahaan tersebut.

2 Bursa Efek Indonesia akan memberikan gambaran mengenai kinerja perusahaan yang tercatat secara menyeluruh. Oleh sebab itu, banyak para investor maupun calon investor yang ingin melakukan investasi di perusahaan go public

melihat hasil kinerja perusahaan dari laporan yang dikeluarkan oleh Bursa Efek Indonesia.

Laporan kinerja perusahan yang disajikan oleh Bursa Efek Indonesia akan mempengaruhi setiap tindakan yang akan dilakukan investor, baik melakukan investasi atau divestasi. Hal ini dikarenakan kinerja perusahaan go public salah satunya dipengaruhi oleh pertumbuhan atau perlambatan ekonomi nasional.

3 tersebut, maka dapat dikatakan perusahaan tersebut mengalami kesulitan keuangan atau financial distress.

Financial distress terjadi karena perusahaan tidak mampu mengelola dan menjaga kestabilan kinerja keuangan perusahaannya yang bermula dari kegagalan dalam mempromosikan produk yang dibuatnya yang menyebabkan turunnya penjualan sehingga dengan pendapatan yang menurun dari sedikitnya penjualan yang memungkinkan perusahaan mengalami kerugian operasional dan kerugian bersih untuk tahun berjalan. Lebih lanjut, dari kerugian yang terjadi akan mengakibatkan defisiensi modal dikarenakan penurunan nilai saldo laba yang terpakai untuk melakukan pembayaran deviden, sehingga total ekuitas secara keseluruhan pun akan mengalami defisiensi. Jika hal ini terus terjadi, maka tidak mustahil bahwa suatu saat total kewajiban perusahaan akan melebihi total aktiva yang dimilikinya (Brahmana, 2007).

4

Financial distress atau kesulitan keuangan dapat terjadi di berbagai sektor perusahaan dan bisa menjadi penanda / sinyal dari kebangkrutan yang mungkin akan dialami perusahaan. Jika perusahaan dikategorikan kedalam kondisi

financial distress, maka manajemen harus berhati – hati karena bisa saja perusahaannya masuk pada tahap kebangkrutan. Oleh sebab itu, manajemen dari perusahaan yang mengalami financial distress harus melakukan tindakan untuk mengatasi masalah keuangan tersebut dan mencegah terjadinya kebangkrutan (Dwijayanti, 2010). Tindakan – tindakan tersebut seperti mencari akar dari permasalahan financial distress yang selanjutnya dianalisis untuk mendapatkan kesimpulan apa yang harus dilakukan perusahaan untuk keluar dari keadaan

financial distress.

5 mereka tidak menginginkan hal – hal yang akan merugikan atas investasinya yang disebabkan karena perusahaan mengalami permasalahan.

Oleh sebab itu, dibutuhkan sebuah model peringatan dini (early warning system) untuk mengantisipasi adanya financial distress perlu terus dikembangkan, karena model ini dapat digunakan sebagai sarana untuk mengidentifikasi terjadinya kesulitan keuangan sejak awal bahkan untuk memperbaiki kondisi perusahaan. Dengan mengetahui kondisi financial distress diharapkan perusahaan dapat melakukan tindakan – tindakan untuk mengantisipasi kondisi yang mengarah pada kebangkrutan sedini mungkin (Triwahyuningtias dan Muharam, 2012).

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan keuangannya. Agar informasi laporan keuangan yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, maka data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Untuk membuktikan bahwa laporan keuangan bermanfaat maka perlu dilakukan penelitian. Salah satu bentuk penelitiannya yaitu dengan cara menggunakan rasio – rasio keuangan untuk memprediksi kinerja perusahaan seperti kebangkrutan dan

6 Analisis rasio keuangan adalah suatu cara untuk menganalisis laporan keuangan yang mengungkapkan hubungan matematik antara suatu jumlah dengan yang lainnya atau perbandingan antara satu pos dengan pos lainnya (Mas’ud dan Srengga, 2012). Analisis rasio dapat dikelompokan kedalam lima macam kategori, yaitu (Hanafi dan Halim, 2012):

1. Rasio likuiditas, mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

2. Rasio aktivitas, mengukur sejauh mana efektifitas penggunaan aset dengan melihat tingkat aktivitas aset.

3. Rasio solvabilitas, mengukur sejauh mana kemampuan dalam memenuhi kewajiban jangka panjangnya.

4. Rasio profitabilitas, melihat kemampuan perusahaan menghasilkan laba. 5. Rasio pasar, melihat perkembangan nilai perusahaan relatif terhadap nilai

buku perusahan.

Penelitian terdahulu yang menganalisis rasio keuangan untuk memprediksi financial distress pada perusahaan yaitu penelitian yang dilakukan oleh Almilia dan Kristijadi (2003) dimana hasil dari penelitiannya menyebutkan bahwa rasio keuangan yang paling dominan dalam menentukan financial distress

7 (CA/CL), dan rasio pertumbuhan yaitu pertumbuhan laba bersih dibagi dengan total aktiva (Growth NI/TA). Sedangkan penelitian yang dilakukan oleh Widarjo dan Setiawan (2009) memiliki hasil bahwa rasio likuiditas diukur dengan current ratio tidak berpengaruh terhadap financial distress, rasio likuiditas yang diukur dengan quick ratio berpengaruh negatif terhadap financial distress, rasio likuiditas yang diukur dengan cash ratio tidak berpengaruh terhadap financial distress, rasio profitabilitas berpengaruh negatif terhadap financial distress, rasio

financial leverage yang diukur dengan total liabilities to total asset tidak berpengaruh terhadap financial distress, rasio financial leverage yang diukur dengan current liabilities to total asset tidak berpengaruh terhadap financial distress, dan rasio pertumbuhan penjualan tidak berpengaruh terhadap financial distress. Sedangkan penelitian yang dilakukan oleh Hapsari (2012) mengemukakan hasil bahwa rasio likuiditas (current ratio) tidak terdapat pengaruh terhadap financial distress, rasio profitabilitas (return on assets) berpengaruh terhadap financial distress, rasio profit margin tidak berpengaruh terhadap financial distress, dan rasio leverage (current liabilities to total assets) berpengaruh terhadap financial distress.

8 perbedaan hasil dari penelitian yang telah dilakukan oleh peneliti sebelumnya. Oleh sebab itu, untuk mengatasi penyimpangan atau kekurangan dari analisis rasio maka diperlukan sebuah model (kombinasi dari berbagai rasio) dalam memprediksi kondisi financial distress dengan tingkat keakuratan yang tinggi, seperti model Altman Z – Score yang telah banyak digunakan peneliti dalam memprediksi kondisi financial distress perusahaan.

Altman (1968) menggunakan metode Multiple Discriminant Analysis

dengan lima jenis rasio keuangan yaitu working capital to total asset, retained earnings to total asset, earnings before interest and taxes to total asset, market value of equity to book value of total debts, dan sales to total asset. Penelitian ini menggunakan sampel 66 perusahaan yang terbagi menjadi dua, masing – masing 33 perusahaan bangkrut dan 33 perusahaan yang tidak bangkrut. Hasil studi Altman mampu memperoleh tingkat ketepan prediksi sebesar 95% untuk data satu tahun sebelum kebangkrutan. Untuk data dua tahun sebelum kebangkrutan memperoleh ketepatan prediksi sebesar 72%.

Sampai saat ini, metode Altman Z – Score masih lebih banyak digunakan oleh para peneliti, praktisi, serta para akademisi dibidang akuntansi dalam memprediksi kinerja perusahaan yang mengalami kondisi financial distress

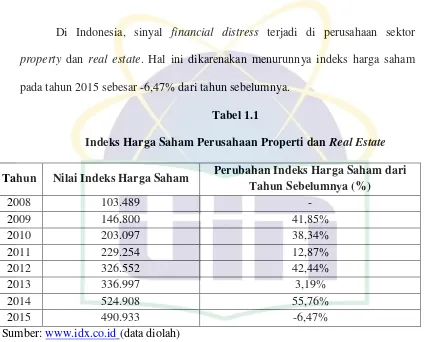

9 Di Indonesia, sinyal financial distress terjadi di perusahaan sektor

property dan real estate. Hal ini dikarenakan menurunnya indeks harga saham pada tahun 2015 sebesar -6,47% dari tahun sebelumnya.

Tabel 1.1

Indeks Harga Saham Perusahaan Properti dan Real Estate

Tahun Nilai Indeks Harga Saham Perubahan Indeks Harga Saham dari Tahun Sebelumnya (%)

2008 103.489 -

2009 146.800 41,85%

2010 203.097 38,34%

2011 229.254 12,87%

2012 326.552 42,44%

2013 336.997 3,19%

2014 524.908 55,76%

2015 490.933 -6,47%

Sumber: www.idx.co.id (data diolah)

Penurunan harga saham ini disebabkan karena selama tahun 2015, sektor

property dan real estate mengalami penurunan yang cukup signifikan padahal pada tahun 2010 sempat berjaya. Hal ini tercermin dari penjualan unit property

(marketing sales) dari emiten anjlok cukup besar pada kuartal I di tahun 2015. PT. Summarecon Agung Tbk mencatat penurunan penjualan hingga 50 persen dibandingkan kuartal I di tahun 2014, dan penjualan PT Agung Podomoro Land Tbk turun sebesar 31,9 persen. Sementara pra-penjualan PT. Alam Sutera Tbk juga turun sebesar 29 persen (www.katadata.co.id, 16 Juni 2015).

10 berada pada level 532,96. Indeks ini sempat naik hingga menyentuh level tertinggi pada akhir bulan Februari ke posisi 580,71. Kinerja sektor properti yang kurang baik membuat indeks sahamnya pun turun, bahkan mencapai 496,91 pada penutupan perdagangan awal bulan Juni 2015. Perlambatan yang terjadi sektor properti terjadi karena rendahnya daya beli masyarakat yang merupakan dampak dari kondisi ekonomi. Tidak hanya itu, melemahnya nilai tukar rupiah terhadap dolar serta kebijakan pemerintah dan Bank Indonesia juga dianggap dapat terjadinya penundaan rencana ekspansi pengembang pada tahun 2015. Salah satunya suku bunga perbankan yang masih tinggi, yang membuat perusahaan sulit mendapatkan modal. (www.katadata.co.id, 16 Juni 2015).

Data Bank Indonesia menunjukkan penjualan properti residensial pada kuartal I tahun 2015 mengalami perlambatan. Penjualan properti tersebut tumbuh hingga 40,07 persen pada kuartal IV-2014, setelah itu turun menjadi 26,62 persen di kuartal I-2015. Dalam tiga bulan pertama di tahun 2015, Bank Indonesia mencatat pertumbuhan kredit properti rata – rata 16,7 persen. Lebih rendah dari periode yang sama pada tahun 2014 yang mencapai 25 persen (www.katadata.co.id, 16 Juni 2015).

Dalam hal ini perusahaan sektor property dan real estate ditutut harus bersaing ketat dengan para kompetitornya dalam melakukan penjualan unit

11 antar perusahaan maka akan mengakibatkan semakin tinggi pula biaya yang dikeluarkan perusahaan tersebut, dan selanjutnya akan berpengaruh terhadap profitabilitas perusahaan. Apabila usaha tersebut gagal dalam arti kalah dalam persaingan maka perusahaan tersebut akan mengalami kerugian, yang akan menyebabkan perusahaan tersebut mengalami financial distress (Widarjo dan Setiawan, 2009).

Berdasarkan penjelasan dan penelitian sebelumnya masih perlu diteliti lebih lanjut terkait memprediksi kondisi financial distress pada perusahaan sektor

property dan real estate. Mengingat pada sektor bisnis ini pernah mengalami pertumbuhan yang sangat baik pada tahun 2010 silam. Akan tetapi pada tahun 2015 mengalami penurunan yang cukup signifikan. Prediksi kesulitan keuangan ini perlu dilakukan agar perusahaan dapat memperbaiki serta menyelesaikan permasalahan ini sebelum terjadi kebangkrutan.

Maka dari itu peneliti tertarik untuk melakukan penelitian yang berjudul

“Memprediksi Financial Distress dengan Menggunakan Metode Altman Z – Score. Studi Empiris pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2011- 2015.

B. Perumusan Masalah

12 1. Berapakah rata – rata nilai dari rasio working capital to total assets, retained earning to total assets, earning before interest and taxes to total assets, dan

book value of equity to book value of total debt yang merupakan rasio digunakan sebagai analisis metode Altman Z – Score pada Perusahaan

Property dan Real Estate di Indonesia periode 2011 – 2015?

2. Bagaimana prediksi kondisi financial distress dengan menggunakan analisis metode Altman Z – Score pada Perusahaan Property dan Real Estate di Indonesia?

3. Rasio – rasio apa saja yang memiliki pengaruh terhadap prediksi kondisi

financial distress dengan menggunakan analisis metode Altman Z – Score

pada Perusahaan Property dan Real Estate di Indonesia periode 2011 – 2015?

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah yang telah dijelaskan di atas, maka tujuan dari penelitian ini yaitu:

1. Untuk mengetahui rata – rata nilai dari rasio working capital to total assets,

retained earning to total assets, earning before interest and taxes to total assets, dan book value of equity to book value of total debt yang merupakan rasio digunakan sebagai analisis metode Altman Z – Score pada Perusahaan

13 2. Untuk mengetahui bagaimana prediksi kondisi financial distress dengan menggunakan analisis metode Altman Z – Score pada Perusahaan Property

dan Real Estate di Indonesia.

3. Untuk mengetahui rasio – rasio apa yang memiliki pengaruh terhadap prediksi kondisi financial distress dengan menggunakan analisis metode Altman Z – Score pada Perusahaan Property dan Real Estate di Indonesia periode 2011 – 2015.

D. Manfaat Penelitian

Dari penelitian yang dilakukan oleh penulis diharapkan penelitian ini bermanfaat bagi:

1. Bagi Penulis

Diharapkan penelitian ini dapat membantu dan menambah wawasan serta pengetahuan penulis dalam memprediksi kondisi financial distress pada perusahaan sektor property dan real estate yang ada di Indonesia.

2. Bagi Perusahaan

14 3. Bagi Manajer

Dapat digunakan untuk landasan dalam melakukan pengambilan keputusan sehingga dapat cepat menangani perusahaan saat mengalami kesulitan keuangan (financial distress) dan mencegah terjadinya kebangkrutan.

4. Bagi Investor

Dapat memberikan informasi mengenai kondisi perusahaan sehingga mereka dapat mempertimbangkan dimana dan kapan harus mempercayakan investasi mereka pada suatu perusahaan.

5. Bagi Kreditur

Sebagai bahan pertimbangan dalam melakukan pemberian kredit, apakah suatu perusahaan layak diberikan sejumlah pinjaman dengan kondisinya yang saat ini terjadi.

6. Bagi Kalangan Akademisi

Diharapkan dapat menambah wawasan dan pengetahuan terkait kondisi

15 BAB II

LANDASAN TEORI

A. Tinjauan Literatur

1. Pengertian Laporan Keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat penguji dari pekerjaan bagian pembukuan, tetapi selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan (Munawir, 2014:1).

16 Ada beberapa definisi laporan keuangan yang telah dikemukakan menurut para ahli, yaitu:

a. Harahap (2016:105) Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah: neraca atau laporan laba / rugi, atau hasil usaha, laporan arus kas, dan laporan perubahan posisi keuangan.

b. Kasmir (2015:7) Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini saat keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi).

c. Munawir (2014:2) Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

2. Tujuan Laporan Keuangan

17 suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan (Kasmir, 2015:10).

Ada beberapa tujuan pembuatan atau penyusunan laporan keuangan, yaitu (Kasmir, 2015:11):

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

e. Memberikan informasi tentang perubahan – perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

g. Memberikan informasi tentang catatan – catatan atas laporan keuangan. h. Informasi keuangan lainnya.

18 membaca, mengerti serta memahami tentang posisi laporan keuangan perusahaan dengan cara melakukan analisis keuangan dengan berbagai rasio keuangan (Kasmir, 2015:11).

3. Jenis Laporan Keuangan

Analisis laporan keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting di samping informasi lain seperti informasi industri, kondisi perekonomian, pangsa pasar perusahaan, kualitas manajemen, dan lainnya (Hanafi dan Halim, 2012:49).

Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis, tergantung dari maksud dan tujuan pembuatan laporan keuangan tersebut. Masing – masing laporan keuangan memiliki arti sendiri dalam melihat kondisi keuangan perusahaan baik secara sebagian maupun secara keseluruhan (Kasmir, 2015:28).

Menurut Hanafi dan Halim (2012:49) ada tiga macam laporan keuangan pokok yang dihasilkan, yaitu:

a. Neraca

19 kewajiban ekonomis (utang), modal saham, dan hubungan antar item tersebut.

Persamaan neraca bisa ditunjukkan sebagai berikut (Hanafi dan Halim, 2012:13):

b. Laporan Laba Rugi

Laporan laba rugi meringkaskan hasil dari kegiatan perusahaan selama periode akuntansi tertentu. Laporan keuangan ini diharapkan bisa memberikan informasi yang berkaitan dengan tingkat keuntungan (return on investment), risiko, fleksibilitas keuangan, dan kemampuan operasional perusahaan.

c. Laporan Aliran Kas

Laporan aliran kas memberikan informasi mengenai aliran dana perusahaan. Maksudnya adalah memberikan informasi mengenai efek kas dari kegiatan investasi, pendanaan, dan operasi perusahaan selama periode tertentu.

Sedangkan menurut Kasmir (2015:28) secara umum ada lima macam jenis laporan keuangan yang bisa disusun, yaitu:

a. Neraca

b. Laporan laba rugi

c. Laporan perubahan modal

20 d. Laporan arus kas

e. Laporan catatan atas laporan keuangan

Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini dan laporan ini menjelaskan perubahan modal dan sebab – sebab terjadinya perubahan modal diperusahaan.

Sedangkan laporan catatan atas laporan keuangan adalah laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. Maksudnya ada komponen atau nilai dalam laporan keuangan yang perlu diberikan penjelasan agar pihak yang berkepentingan tidak salah dalam menafsirkannya.

Menurut Kasmir (2015:28) penyusunan laporan keuangan terkadang disesuaikan dengan kondisi perubahan kebutuhan perusahaan. Artinya jika tidak ada perubahan dalam laporan tersebut tidak perlu dibuat sebagai contoh laporan perubahan modal atau laporan catatan atas laporan keuangan.

4. Analisis Laporan Keuangan

21 keuangan secara mendalam akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak. Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan (Kasmir, 2015:66).

Analisis laporan keuangan terdiri dari dua kata yaitu analisis dan laporan keuangan. Kata analisis memiliki arti memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Sedangkan laporan keuangan adalah neraca, laba / rugi, dan arus kas (dana) (Harahap, 2016:189).

Jadi pengertian analisis laporan keuangan menurut Soemarso (2008:380) adalah hubungan antara suatu angka dalam laporan keuangan dengan angka lain yang mempunyai makna atau dapat menjelaskan arah perubahan (trend) suatu fenomena. Sedangkan menurut Harahap (2016:190) pengertian analisis laporan keuangan adalah menguraikan pos – pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

22 dengan menggunakan teknik tertentu. Maka jika di gambarkan dengan skema menjadi (Harahap, 2016:190-191):

Gambar 2.1

Konversi Data Menjadi Informasi

INPUT

OUTPUT

Kegiatan dalam analisis laporan keuangan dapat dilakukan dengan cara menentukan dan mengukur antara pos – pos yang ada dalam satu laporan keuangan. Kemudian, analisis laporan keuangan juga dapat dilakukan dengan menganalisis laporan keuangan yang dimiliki dalam satu periode dan dapat pula dilakukan dengan antara beberapa periode (misalnya tiga tahun) (Kasmir, 2015:67).

Laporan Keuangan Data Lain

Metode dan Teknik Analisis Laporan

Keuangan

Informasi yang Berguna untuk Pengambilan

23 Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan, yaitu (Kasmir, 2015:68):

a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

b. Untuk mengetahui kelemahan – kelemahan apa saja yang menjadi kekurangan perusahaan.

c. Untuk mengetahui kekuatan – kekuatan yang dimiliki

d. Untuk mengetahui langkah – langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

e. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

f. Dapat juga digunakan sebagai pembanding dengan perusahan sejenis tentang hasil yang mereka capai.

Sedangkan tujuan analisis laporan keuangan menurut Bernstein (1983, dalam Harahap, 2016:18) adalah:

a. Screening

24 b. Understanding

Memahami perusahaan, kondisi keuangan, dan hasil usahanya. c. Forecasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

d. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah – masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain dalam perusahaan.

e. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen dalam mengelola perusahaan.

5. Analisis Rasio Keuangan

25 perbandingan maka dapat disimpulkan posisi keuangan suatu perusahaan pada periode tertentu dan pada akhirnya dapat menilai kinerja manajemen dalam tersebut. Perbandingan ini dikenal sebagai analisis rasio keuangan (Kasmir, 2015:104).

Jadi analisis rasio adalah rasio – rasio keuangan yang pada dasarnya disusun dengan menggabungkan angka – angka di dalam atau antara laporan laba / rugi dan neraca yang diharapkan pengaruh perbedaan ukuran akan hilang (Hanafi dan Halim, 2012:74).

Analisis rasio ini memiliki keunggulan dibanding dengan teknik analisis lainnya. Keunggulan analisis rasio ini adalah (Harahap, 2016:298): a. Rasio merupakan angka – angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model – model pengambilan keputusan dan model prediksi (Z – Score).

e. Menstandarisir ukuran perusahaan.

26 g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang.

Selain memiliki keunggulan, analisis rasio keuangan ini memiliki keterbatasan yang harus diketahui oleh analis agar dalam penggunaannya tidak salah. Adapun keterbatasan analisis rasio keuangan adalah (Harahap, 2016:298-299):

a. Kesulitan dalam memilih rasio yang tepat dalam penggunaannya bagi kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti:

Bahan perhitungan rasio atau laporan keuangan banyak mengandung

taksiran dan judgement yang dapat dinilai bias.

Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai

perolehan (cost) bukan harga pasar.

Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

27 e. Dua perusahaan dibandingkan bisa saja dengan teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio – rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil dari rasio yang telah diukur selanjutnya diinterpretasikan sehingga menjadi berarti bagi pengambil keputusan (Kasmir, 2015:106).

Pada dasarnya analisis rasio bisa dikelompokkan ke dalam lima macam kategori, yaitu (Hanafi dan Halim, 2012:74):

a. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Dimana rasio likuiditas mengukur kemampuan likuditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap utang lancarnya. Terdapat dua rasio likuiditas yang sering digunakan, yaitu rasio lancar dan rasio cepat.

Rasio Lancar

28

Rasio Cepat

Rasio ini mengukur kemampuan perusahaan memenuhi utang jangka pendeknya dengan menggunakan aktiva lancar yang sudah dikurangi dengan persediaan. Hal ini dikarenakan persediaan dianggap sebagai aset yang paling tidak likuid. Rumus dari rasio cepat adalah:

b. Rasio Aktivitas

Rasio yang mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset. Aktivitas yang rendah pada tingkat penjualan teretntu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva – aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif. Terdapat empat rasio aktivitas, yaitu:

Rasio Rata – rata Umur Piutang

Rata – rata umur piutang melihat berapa lama yang diperlukan untuk melunasi piutang (merubah piutang menjadi kas). Semakin lama rata – rata piutang berarti semakin besar dana yang tertanam pada piutang. Rumus dari rasio ini dihitung melalui 2 tahap yaitu:

Rasio Lancar = Aktiva Lancar : Utang Lancar

29 atau

Rasio Perputaran Persediaan

Perputaran persediaan yang tinggi menandakan semakin tingginya persediaan berputar dalam satu tahun dan ini menandakan efektivitas manajemen persediaan. Sebaliknya, perputaran persediaan yang rendah menandakan tanda – tanda mis-manajemen seperti kurangnya pengendalian persediaan yang efektif. Rumus dari rasio perputaran persediaan yaitu:

atau

Rasio Perputaran Aktiva Tetap

Rasio ini mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki

Perputaran Piutang = Penjualan : Piutang

Rata – rata Umur Piutang = 365 : Perputaran Piutang

Rata – rata Umur Piutang = Piutang Dagang : (Penjualan : 365)

Perputaran Persediaan = Harga Pokok Penjualan : Persediaan

Rata – rata Umur Persediaan = 365 : Perputaran Persediaan

30 perusahaan. Rasio ini memperlihatkan sejauh mana efektivitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva tetap tersebut. Rumus dari rasio ini yaitu:

Rasio Perputaran Total Aktiva

Rasio ini menghitung efektivitas penggunaan total aktiva. Rasio yang tinggi biasanya menunjukkan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajemen mengevaluasi strategi, pemasarannya, dan pengeluaran modalnya (investasi). Rumus dari rasio perputaran total aktiva adalah:

c. Rasio Solvabilitas

Rasio ini mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban – kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total utangnya lebih besar dibandingkan dengan total asetnya. Ada beberapa macam rasio yang bisa dihitung, seperti:

Perputaran Aktiva Tetap = Penjualan : Aktiva Tetap

31

Rasio Total Utang terhadap Total Aset

Rasio ini menghitung seberapa jauh dana yang disediakan oleh kreditur. Rasio yang tinggi berarti perusahaan menggunakan leverage

keuangan yang tinggi. Penggunaan financial leverage yang tinggi akan meningkatkan rentabilitas modal saham (return on equity) dengan cepat, tetapi sebaliknya apabila penjualan menurun, rentabilitas modal saham (ROE) akan menurun cepat. Risiko perusahaan dengan

financial leverage yang tinggi akan semakin tinggi pula. Rumus dari rasio total utang terhadap total aktiva adalah:

Rasio Times Interest Earned

Rasio ini mengukur kemampuan perusahaan dalam membayar utang dengan laba sebelum bunga pajak. Rasio ini dapat dikatakan untuk menghitung seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup beban bunga tetap. Rumusnya adalah:

Rasio Fixed Charge Coverage

Rasio ini menghitung kemampuan perusahaan membayar total beban tetap, termasuk biaya sewa. Rasio ini memperhitungkan sewa karena

Rasio Total Utang terhadap Total Aset = Total Utang : Total Aset

32 meskipun sewa bukan utang, tetapi sewa merupakan beban tetap yang akan mengurangi kemampuan utang perusahaan. Beban tetap tersebut mempunyai efek yang sama dengan beban bunga. Perhitungan dari rasio ini adalah:

d. Rasio Profitabilitas

Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham yang tertentu. Ada tiga rasio untuk menghitung tingkat keuntungan perusahaan:

Profit Margin

Profit margin menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Profit margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu, atau kombinasi dari kedua hal tersebut. Rasio yang rendah menunjukkan ketidakefisienan manajemen. Rumus dari profit margin yaitu:

Fixes Charge Coverage = (EBIT + Biaya Sewa) : (Bunga + Biaya Sewa)

33

Return On Asset (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu. Rasio yang tinggi menunjukkan efisiensi manajemen aset. Rumusnya adalah:

Return On Equity

Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Akan tetapi laba yang diukur tidak memperhitungkan dividen maupun capital gain

untuk pemegang saham. Karena rasio ini bukan pengukur return

pemegang saham sebenarnya. ROE dipengaruhi oleh ROA dan tingkat

leverage keuangan perusahaan. Perhitungan dari return on equity

adalah:

e. Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan. Sudut pandang rasio ini lebih banyak berdasar pada

ROA = Laba Bersih : Total Aset

34 sudut investor atau calon investor meskipun pihak manajemen juga berkepentingan terhadap rasio ini. Ada beberapa rasio yang bisa dihitung:

Price Earning Ratio (PER)

PER melihat harga saham relatif terhadap earning-nya. Perusahaan yang mempunyai nilai PER yang tinggi memiliki prospek tumbuh yang baik. Sebaliknya jika nilai PER perusahaan rendah maka memiliki prospek pertumbuhan yang rendah pula. Rumus dari PER adalah:

Dividend Yield

Rasio ini sangat berarti bagi investor karena dividend yield merupakan sebagian dari total return yang akan diperoleh investor. Biasanya perusahaan yang memiliki prospek pertumbuhan yang tinggi akan mempunyai dividend yield yang rendah, karena sebagian besar akan diinvestasikan kembali dan juga karena harga dividen yang tinggi akan mengakibatkan dividend yield akan menjadi kecil. Rumusnya yaitu:

PER = Harga Pasar per Lembar : Earning per Lembar

35

Pembayaran Dividen (Dividend Payout)

Rasio ini melihat bagian earning (pendapatan) yang dibayarkan sebagai dividen kepada investor. Perusahaan yang memiliki tingkat pertumbuhan yang tinggi akan mempunyai rasio pembayaran dividen yang rendah, sebaliknya perusahaan yang tingkat pertumbuhannya rendah akan mempunyai rasio yang tinggi. Formula perhitungan dari

dividend payout adalah:

6. Financial Distress

Kesehatan suatu perusahaan akan mencerminkan kemampuan dalam menjalankan usahanya, distribusi aktiva, keefektifan penggunaan aktiva, hasil usaha yang telah dicapai, kewajiban yang harus dilunasi dan potensi kebangkrutan yang akan terjadi. Masalah keuangan yang dihadapi suatu perusahaan apabila dibiarkan berlarut – larut dapat mengakibatkan terjadinya kebangkrutan (Widarjo dan Setiawan, 2009:108). Dengan kata lain, tahap awal kebangkrutan diawali dengan kesulitan keuangan (financial distress).

Financial distress adalah suatu situasi dimana arus kas operasi perusahaan tidak memadahi untuk melunasi kewajiban – kewajiban lancar (seperti utang dagang atau beban bunga) dan perusahaan terpaksa melakukan

36 tindakan perbaikan. Financial distress adalah masalah likuiditas yang sangat parah yang tidak bisa dipecahkan tanpa perubahan ukuran dari operasi atau struktur perusahaan. Financial distress merupakan kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau kritis dan terjadi sebelum kebangkrutan dan perusahaan mengalami kerugian dalam beberapa tahun (Hapsari, 2012:103). Jadi financial distress adalah sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan maupun likuidasi (Platt dan Platt, 2002 dalam Almilia, 2004:546).

Dalam penelitian terdahulu untuk melakukan pengujian apakah suatu perusahaan mengalami financial distress dapat ditentukan dengan berbagai cara, seperti (Almilia dan Kristijadi, 2003:189-190):

a. Lau (1987) dan Hill, et. al. (1996) menggunakan adanya pemberhentian tenaga kerja atau menghilangkan pembayaran dividen.

b. Asquith, Gertner dan Scharfstein (1994) menggunakan interest coverage ratio untuk mendefinisikan financial distress.

c. Whitaker (1999) mengukur financial distress dengan cara adanya arus kas yang lebih kecil dari utang jangka panjang saat ini.

d. John, Lang dan Netter (1992) mendefinisikan financial distress sebagai perubahan harga ekuitas.

37 menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti:

a. Kegagalan Ekonomi (Economic Failure)

Dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biaya sendiri, hal ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari pada kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh dibawah arus yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan.

b. Kegagalan Keuangan (Financial Failure)

Bisa diartikan sebagai insolvensi yang membedakan antara arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk, yaitu:

Insolvensi Teknis

38

Insolvensi dalam Pengertian Kebangkrutan

Dalam penelitian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

Oleh sebab itu, model peringatan untuk mengantisipasi adanya

financial distress perlu dikembangkan karena model ini dapat digunakan sebagai sarana untuk mengindentifikasikan bahkan untuk memperbaiki kondisi sebelum sampai pada kondisi kritis (Almilia, 2004:546). Platt dan Platt (2002 dalam Almilia, 2004:546) menyatakan kegunaan informasi jika suatu perusahaan mengalami financial distress adalah:

a. Dapat mempercepat tindakan manajemen untuk mencegah masalah sebelum terjadinya kebangkrutan.

b. Pihak manajemen dapat mengambil tindakan merger atau takeover agar perusahaan lebih mampu untuk membayar hutang dan mengelola perusahaan dengan lebih baik.

c. Memberikan tanda peringatan awal adanya kebangkrutan pada masa yang akan datang.

Prediksi financial distress perusahaan menjadi perhatian dari banyak pihak yang mempunyai kepentingan terhadap kinerja sebuah perusahaan agar tidak menerima hasil yang buruk. Pihak – pihak yang melakukan prediksi

39 a. Pemberi Pinjaman

Penelitian berkaitan dengan prediksi financial distress mempunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

b. Investor

Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

c. Pembuat Peraturan.

Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu, hal ini menyebakan perlunya suatu model yang aplikatif untuk mnegetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

d. Pemerintah

Prediksi financial distress juga penting bagi pemerintah dalam antitrush regulation.

e. Auditor

40 f. Manajemen

Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksaan akibat ketetapan pengadilan). Sehingga dengan adanya model prediksi financial distress

diharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat menghindari kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

Salah satu penyebab terjadinya financial distress adalah keburukan dalam pengelolaan bisnis (mismanagement) perusahaan tersebut. Namun dengan bervariasinya kondisi internal dan eksternal maka terdapat banyak hal lain yang juga dapat menyebabkan terjadinya financial distress pada suatu perusahaan (Rodoni dan Ali, 2014:189).

Apabila ditinjau dari aspek keuangan, maka terdapat tiga keadaan yang dapat menyebabkan financial distress yaitu (Rodoni dan Ali, 2014:189): a. Faktor ketidakcukupan modal atau kekurangan modal.

41 b. Besarnya beban utang dan bunga.

Apabila perusahaan mampu menarik dana dari luar, misalnya mendapatkan kredit dari bank untuk menutup kekurangan dana, maka masalah likuiditas perusahaan dapat teratasi untuk sementara waktu. Tetapi kemudian timbul persoalan baru yaitu adanya keterikatan kewajiban untuk membayar kembali pokok pinjaman dan bunga kredit. Walaupun demikian hal ini tidak membahayakan perusahaan dan masih memberikan keuntungan bagi perusahaan apabila tingkat bunga lebih rendah dari tingkat investasi harta (return on asset) dan perusahan melakukan apa yang disebut dengan manajemen risiko atas utang yang diterimanya. Manajemen risiko atas utang ini sangat penting terutama apabila utang yang diterima tidak dalam mata uang yang sama dengan pendapatan yang diperoleh perusahan. Ketidakmampuan perusahaan melakukan manajemen risiko atas utangnya dapat mengakibatkan perusahaan melakukan manajemen risiko menderita kerugian yang seharusnya tidak perlu terjadi.

c. Menderita kerugian.

42

return on equity untuk menjamin kepentingan pemegang saham. Oleh karena itu, perusahaan harus selalu berupaya meningkatkan pendapatan dan mengendalikan tingkat biaya. Ketidakmampuan perusahaan mempertahankan keseimbangan pendapatan dengan biaya, niscaya perusahaan akan mengalami financial distress.

Ketiga aspek tersebut saling berkaitan. Oleh karena itu, harus dijaga keseimbangan agar perusahaan terhindar dari kondisi financial distress yang mengarah pada kebangkrutan. Caranya adalah dengan (Rodoni dan Ali, 2014:190):

a. Kemampuan memperoleh laba

Kemampuan perusahaan untuk memperoleh laba yang cukup dari modal yang digunakan. Jadi setiap pendapatan harus menghasilkan laba kotor (gross profit) jauh diatas biaya operasional agar menghasilkan laba laba kotor sisa yang disebut laba bersih (net profit). Setiap laba bersih kemudian harus diinvestasikan perusahaan guna memperbesar dana perusahaan.

b. Tingkat utang dalam struktur permodalan

43 risiko atas utangnya dapat mengakibatkan perusahaan harus mendapatkan risiko menderita kerugian yang seharusnya tidak perlu terjadi.

c. Likuiditas

Kemampuan perusahaan untuk membiayai kegiatan operasional perusahaan dan membayar kewajiban jangka pendeknya dengan harta lancarnya terutama kas. Oleh karena itu, perusahaan harus menjaga kualitas dan tingkat investasi piutang dan persediaan dalam arti kecepatan mengubah kas dengan risiko yang paling kecil.

Akan tetapi, kondisi financial distress pada perusahaan dapat diatasi dengan beberapa cara, yaitu (Rodoni dan Ali, 2014:187-188):

a. Berhubungan dengan aset perusahaan yaitu dengan menjual aset – aset utama, melakukan merger dengan perusahaan lain, menurunkan pengeluaran dan biaya penelitian dan pengembangan.

b. Berhubungan dengan restrukturisasi keuangan yaitu dengan menerbitkan sekuritas baru, mengadakan negosiasi dengan bank dan kreditur. Financial distress dapat melibatkan restrukturisasi aset ataupun restrukturisasi keuangan.

7. Altman Z – Score

44 dengan istilah Multiple Discriminant Analysis (MDA). Metode tersebut digunakan oleh Altman untuk mengukur besarnya koefisien dari setiap variabel independen (parameter) yang digunakan untuk memprediksi kemungkinan terjadinya kebangkrutan pada suatu perusahaan. Akan tetapi model analisis dari Altman yang pertama ini hanya dapat diterapkan pada perusahaan yang bergerak dalam bidang manufaktur publik yang berukuran besar (Irfan dan Yuniati, 2014:5-6).

Altman telah mengkombinasikan beberapa rasio menjadi model prediksi dengan teknik analisis, dimana Altman memilih 5 rasio dari 22 rasio melalui prosedur statistik, observasi dan judgement (Kusdiana, 2014:85). Formula MDA dari Altman ini dapat disebut dengan Altman Z – Score Original. Rumus dari Model Altman Z – Score Original (untuk perusahaan manufaktur go public)adalah (Altman, 1968):

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Dimana:

X1 = working capital to total assets X2 = retained earning to total assets

X3 = earning before interest and taxes to total assets X4 = market value of equity to book value of total debt X5 = sales to total assets

45 Nilai Z adalah indeks keseluruhan fungsi multiple discriminant analysis. Terdapat angka – angka cut off nilai Z yang dapat menjelaskan apakah perusahaan akan mengalami kegagalan atau tidak pada masa mendatang datang. Nilai cut off dibagi kedalam 3 kategori keadaan, yaitu (Altman, 1968):

a. Z < 1,81

Perusahaan masuk dalam kategori financial distress. b. 1,81 < Z < 2,67

Perusahaan masuk dalam kategori grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami financial distress).

c. Z > 2,67

Perusahaan masuk dalam kategori tidak financial distress.

Altman melakukan suatu revisi terhadap model yang dikembangkannya. Revisi yang dilakukan oleh Altman merupakan penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan manufaktur yang go public melainkan juga dapat diaplikasikan untuk perusahaan – perusahaan di sektor swasta. Model yang lama mengalami perubahan pada salah satu variabel yang digunakan. Altman mengubah pembilang Market Value Of Equity pada X4 menjadi Book Value

46 yang digunakan (Rahayu, et. al., 2016). Model dari model Altman ini disebut dengan Altman Z – Score Revisi, dimana rumus dari Model Altman Z – Score

Revisi (untuk perusahaan manufaktur yang non go public) adalah (Altman, 1983):

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Dimana:

X1 = working capital to total assets X2 = retained earning to total assets

X3 = earning before interest and taxes to total assets X4 = book value of equity to book value of total debt X5 = sales to total assets

Z = overall index

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai

Z – Score, yaitu (Altman, 1983): a. Z < 1,23

Perusahaan masuk dalam kategori financial distress. b. 1,23 < Z < 2,90

Perusahaan masuk dalam kategori grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami financial distress).

c. Z > 2,90

47 Seiring dengan perkembangan zaman, dan juga perubahan kondisi ekonomi, serta perilaku pasar, maka Altman memodifikasi model analisis kebangkrutannya lagi. Dalam model Z – Score ini Altman mengeliminasi variabel Sales/Total Assets, yaitu rasio penjualan terhadap total aset dan juga mengganti besarnya nilai koefisien dari semua variabel yang digunakan dalam memprediksi kebangkrutan pada sebuah perusahaan (Irfan dan Yuniati, 2014:6). Analisis ini dinamai dengan Model Altman Z – Score Modifikasi. Formula dari Model Altman Z – Score Modifikasi (untuk semua perusahaan) adalah (Altman, 1995):

Z = 6,56X1 + 3,26X2 + 6,72X3+ 1,05X4 Dimana:

X1 = working capital to total assets X2 = retained earning to total assets

X3 = earning before interest and taxes to total assets X4 = book value of equity to book value of total debt Z = overall index

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai

Z – Score, yaitu (Altman, 1995): a. Z < 1,10

48 b. 1,10 < Z < 2,60

Perusahaan masuk dalam kategori grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami financial distress).

c. Z > 2,60

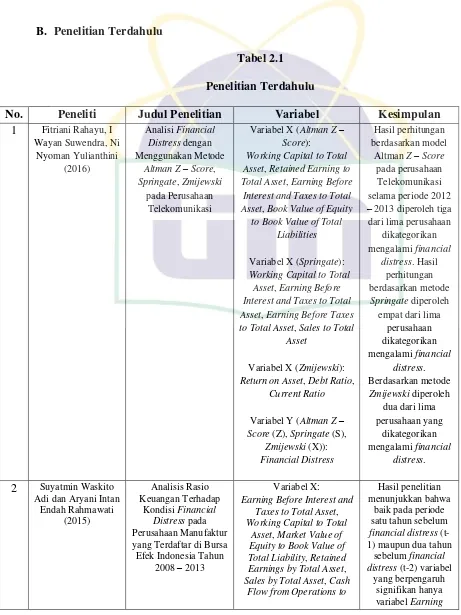

49 B. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Penelitian Variabel Kesimpulan 1 Fitriani Rahayu, I Asset, Retained Earning to Total Asset, Earning Before

Interest and Taxes to Total Asset, Book Value of Equity

to Book Value of Total Liabilities

Variabel X (Springate): Working Capital to Total

Asset, Earning Before Interest and Taxes to Total Asset, Earning Before Taxes to Total Asset, Sales to Total

Asset

Variabel X (Zmijewski):

Return on Asset, Debt Ratio, Equity to Book Value of Total Liability, Retained Earnings by Total Asset,

50 No. Peneliti Judul Penelitian Variabel Kesimpulan

Total Asset

3 Yayu Kusdiana (2014) Analisis Model Camel dan Altman Z – Score

Return on Asset, Biaya

51 No. Peneliti Judul Penelitian Variabel Kesimpulan

Variabel X (Altman Z – Score):

Working Capital to Total Asset, Retained Earning

to Total Asset, Earning Before Interest and Taxes to Total Asset, Book Value of Equity to Book Value of

Total Liabilities

4 Havva Baradaran Attar Moghadas dan Elham Total Assets, Working Capital to Total Assets,

Current Assets to Total Assets, Earning Before Interest and Taxes to Total Assets, Earning Before Interest and Taxes

5 Ahmad Khaliq, Hussein Motawe Altarturi,

Current Ratio, Debt Ratio

52 No. Peneliti Judul Penelitian Variabel Kesimpulan

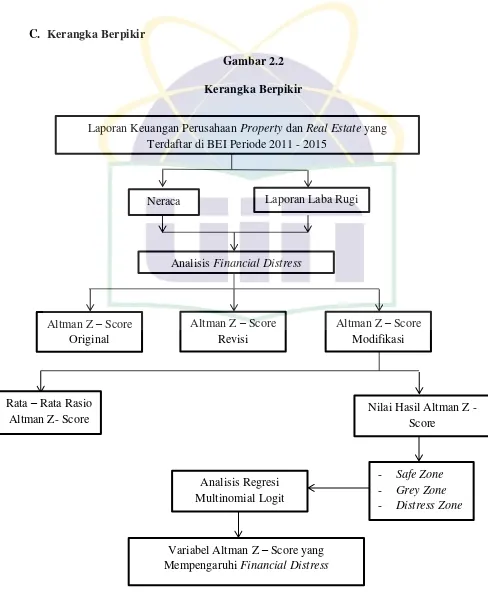

53 C. Kerangka Berpikir

Gambar 2.2 Kerangka Berpikir

Laporan Keuangan Perusahaan Property dan Real Estate yang Terdaftar di BEI Periode 2011 - 2015

Laporan Laba Rugi Neraca

Analisis Financial Distress

Altman Z – Score Revisi

Rata – Rata Rasio Altman Z- Score

Nilai Hasil Altman Z - Score

- Safe Zone

- Grey Zone

- Distress Zone

Altman Z – Score Modifikasi Altman Z – Score

Original

Variabel Altman Z – Score yang Mempengaruhi Financial Distress

54 D. Hipotesis

Berdasarkan kerangka pemikiran yang telah digambarkan oleh penulis, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H0 : Rasio model Altman Z – Score modifikasi tidak memiliki pengaruh signifikan terhadap prediksi kondisi financial distress

55 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan menggunakan metode penelitian kuantitatif. Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif / statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2014:8).

56 B. Metode Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek / subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2014:80).

Sedangkan sampel (sample) adalah sebagian dari populasi. Sampel terdiri atas sejumlah anggota yang dipilih dari populasi. Dengan kata lain, sejumlah tapi tidak semua elemen populasi akan membentuk sampel (Sekaran, 2014:123). Untuk itu, sampel yang diambil dari populasi harus betul – betul representatif (mewakili) (Sugiyono, 2014:81).

Pengambilan sampel pada penelitian ini menggunakan teknik non probability sampling dengan memilih purposive sampling sebagai metode dalam pengambilan datanya. Menurut Sugiyono (2014:84-85) non probability sampling

adalah teknik pengambilan sampel yang tidak memberi peluang / kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Dan

purposive sampling adalah teknik penentuan sampel dengan perimbangan tertentu.

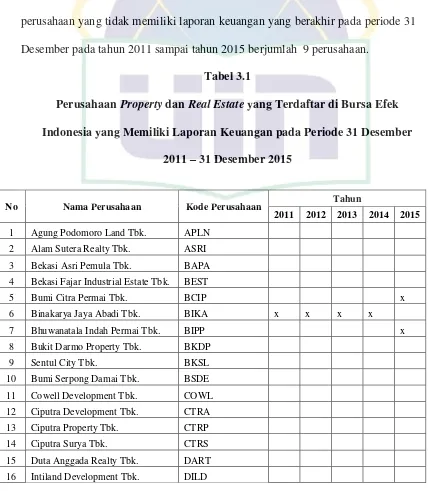

Kriteria sampel yang dibutuhkan dan yang akan digunakan dalam penelitian ini adalah sebagai berikut:

a. Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia. b. Perusahaan yang mengeluarkan laporan keuangan yang berakhir pada periode

57 c. Memiliki laporan keuangan dari tahun 2011 sampai tahun 2015.

d. Perusahaan mempunyai data dan informasi laporan keuangan yang lengkap. Berdasarkan kriteria sampel diatas, maka jumlah perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia berjumlah 48 perusahaan. Dan perusahaan yang tidak memiliki laporan keuangan yang berakhir pada periode 31 Desember pada tahun 2011 sampai tahun 2015 berjumlah 9 perusahaan.

Tabel 3.1

Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia yang Memiliki Laporan Keuangan pada Periode 31 Desember

2011 – 31 Desember 2015

No Nama Perusahaan Kode Perusahaan Tahun

58

23 Gowa Makassar Tourism