commit to user

i

KONTRIBUSI PENERIMAAN PAJAK HOTEL TERHADAP PENERIMAAN PAJAK DAERAH DI KABUPATEN BOYOLALI TAHUN 2005-2009

Tugas Akhir

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh :

GILANG HERMAWAN B.A NIM F3407100

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRACT

KONTRIBUSI PENERIMAAN PAJAK HOTEL TERHADAP PENERIMAAN PAJAK DAERAH DI KABUPATEN BOYOLALI TAHUN 2005-2009

GILANG HERMAWAN B.A. F3407100

Tax is a duty contribution to the country that have to pay by personal people or company tax payer that have forcefull character according to the laws with have no return directly and used to country necessary for prosperity of citizen.

The purpose of this research is to know how big the effectiveness of Hotel tax in Boyolali Regency and to know how big the contribution of hotel tax to the region tax in boyolali regency. and than to know the obstacles and the effort that was taken by DPPKAD of Boyolali Regency in Hotel tax management.

This research is done by interview, observation, and literature method. Based on the result of this research, the performance of DPPKAD Boyolali Regency was good enough, but there were some obstacle that faced by DPPKAD Boyolali Regency.

The researcher give suggestion for all people who have power to be competent in DPPKA Boyolali Regency in order that for the future, the service and the payment of tax administration system can be easier, so the tax payer will not faced the difficulty in tax payable payment. That hopeable can increase the effectiveness of Hotel tax in Boyolali Regency.

commit to user

commit to user

commit to user

v

MOTTO

v

Kegagalan adalah suatu proses untuk menuju kesuksesan..maka janganlah

pernah berputus asa.

v

Hidup adalah rangkaian pilihan yang harus kita ambil. Kita bebas

menentukan apapun pilihan kita, namun kita tidak bebas menentukan

akibat dari pilihan kita. Maka jadilah bijaksana.

v

Seorang pemberani bukanlah mereka yang mampu menjatuhkan lawan

dengan kekerasan, namun mereka yang mampu memaafkan kesalahan

orang lain dengan tulus.

v

Kenyataan bukan untuk dihindari tetapi untuk dihadapi.

v

Hidup seperti roda yang berputar, kadang diatas dan kadang pula

dibawah. Jangan terlalu senang jika sedang diatas dan jangan terlalu sedih

jika berada dibawah.

v

Manusia tidak ada yang sempurna, namun kita dapat melakukan yang

terbaik dengan kesempurnaan cinta yang kita miliki.

v

Hargailah sebuah kejujuran,walau kadang terasa menyakitkan itu lebih

commit to user

vi

PERSEMBAHAN

Tulisan sederhana ini penulis persembahkan untuk:

Ø Allah SWT

Ø Ayah, Ibu serta adik-adiku tercinta

Ø Ketua Diploma III Perpajakan UNS

Ø Seluruh staf dan dosen pengajar FE UNS

Ø Bapak Ahmad Ridwan,SE, Ak selaku dosen pembimbing

Ø Seluruh karyawan SAMSAT kota Surakarta

Ø Teman-teman ku tersayang

commit to user

vii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulilahirabbilalamin, puja dan puji syukur selalu kita panjatkan atas kehadirat

Allah SWT yang telah melimpahkan rahmat serta karunia-Nya kepada kita semua

sehingga Laporan Tugas Akhir dengan judul KONTRIBUSI PENERIMAAN PAJAK

HOTEL TERHADAP PENERIMAAN PAJAK DAERAH DI KABUPATEN

BOYOLALI TAHUN 2005-2009 dapat terselesaikan dengan baik.

Pembuatan Laporan Tugas Akhir ini sebagai salah satu syarat untuk mencapai

gelar Ahli Madya pada Program Studi Diploma Perpajakan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam penulisan Laporan Tugas Akhir ini, penulis menyadari masih banyak

kekurangan dan jauh dari sempurna dikarenakan keterbatasan pengetahuan dan

kemampuan yang penulis miliki, sehingga penulis masih membutuhkan informasi dan

kerjasama dari banyak pihak untuk menyelesaikan Laporan Tugas Akhir ini dengan

sebaik-baiknya. Untuk itu, penulis ingin mengucapkan terima kasih kepada berbagai

pihak berikut ini :

1. Allah SWT yang selalu melimpahkan rahmat serta karunia-Nya.

2. Bapak Sri Suranta SE, MSi, Ak, BKP selaku Ketua Program Diploma III

commit to user

viii

3. Bapak Ahmad Ridwan, SE.,Ak. selaku Pembimbing Tugas Akhir yang banyak

memberikan nasehat dan pengarahan sampai Laporan Magang ini dapat

terselesaikan.

4. Seluruh dosen Pengajar dan Karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta yang selama ini telah memberikan ilmu kepada penulis.

5. Bapak Purnawan Raharjo, S.Pd. MM yang telah memberi bi8mbingan dan

pengarahan dalam penyusunan tugas akhir.

6. Bapak-Ibu yang telah memberikan do’a dan dukungan,serta curahan kasih sayang

yang diberikan kepada penulis.

7. Sahabat-sahabatku keluarga besar ’’CA’’ Cahaya Asri, yang selalu ada dan saling

mendukung. Semoga persaudaraan kita selamanya.

8. Hanung Indro Widyowati, terima kasih atas segala bentuk support dan bantuan

selama mengerjakan tugas akhir ini sampai selesai.

9. Teman-teman seperjuangan magang di DPPKAD, Arda,Danar,muhajiroh,Gati

terima kasih atas segala bantuan informasi yang dibutuhkan.

10.Esterina Novitasari,Niko Afianto yang selalu mengingatkan dan memberi semangat

untuk menyelesaikan tugas akhir ini.

11.Teman-temanku bimbingan bapak Eri,Hanung,Nugroho, Hendian terima kasih atas

segala bantuan dalam mengerjakan tugas akhir

12.Eko Yinanto,Risna terima kasih atas bantuannya dalam menerjemahkan bahasa

commit to user

ix

13. Semua teman-teman Pajak ’07 Niko, Arda, Ahmad, Retnanda, Haris, Doni,

Syarifudin,dan semuanya yang tidak dapat penulis sebutkan satu persatu semoga

kita dapat lulus bersama-sama amin.

Penulis menyadari sepenuhnya atas kekurangan yang ada dalam penulisan

Laporan Tugas akhir ini. Kritik dan saran yang bersifat membangun akan

penulis terima dengan senang hati. Akhirnya penulis berharap Laporan

Magang ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Surakarta, Januari 2011

commit to user

x DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN... iv

MOTTO... v

PERSEMBAHAN... vi

KATA PENGANTAR... vii

DAFTAR ISI... x

DAFTAR TABEL... xiii

DAFTAR LAMPIRAN... xiv

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah... 3

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

E. Metode Penelitian... 5

1. Desain Penelitian... 5

2. Obyek Penelitian... 5

commit to user

xi

4. Teknik Pengumpulan data... 6

5. Teknik Pembahasan... 7

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak... 8

B. Fungsi Pajak... 9

C. Syarat Pemungutan Pajak... 9

D. Sistem Pemungutan Pajak... 10

E. Pengelompokan Pajak... 11

F. Definisi Pajak Daerah... 12

G. Pajak Hotel... 14

BAB III PEMBAHASAN A. Gambaran Objek Penelitian... 16

1. Sejarah Singkat Berdirinya Kantor DPPKAD Boyolali... 16

2. Struktur Organisasi... 16

3. Tugas Pokok dan Fungsi DPPKAD Kabupaten Boyolali... 19

B. Laporan Magang Kerja... 25

C. Pembahasan Masalah... 27

1. Kontribusi Pajak Hotel dan Pajak Daerah... 27

commit to user

xii

3. Upaya-upaya Yang Ditempuh Untuk

Mengatasi Kendala... 30

BAB IV PENUTUP

A. Kesimpulan... 31

B. Saran... 32

DAFTAR PUSTAKA

commit to user

xiii

DAFTAR TABEL

Tabel III.1 Realisasi Penerimaan Pajak Hotel terhadap Target Penerimaan

Pajak Hotel Kabupaten Boyolali Tahun 2005-2009……… 27

Tabel III.2 Kontribusi Penerimaan Pajak Hotel terhadap Penerimaan

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran 1 Surat Pernyataan Pembuatan Tugas Akhir

Lampiran 2 Surat Permohonan Magang

Lampiran 3 Surat Konfirmasi Magang

Lampiran 4 Surat Penyelesaian Magang

Lampiran 5 Memo Pengumpulan Laporan Magang

Lampiran 6 Laporan Realisasi Penerimaan Pendapatan Daerah Tahun 2005-2009

commit to user

1 BAB I

PE NDAH ULUAN

A. Latar Belakang Masalah

Kontribusi dari sektor pajak tetap menjadi primadona terhadap

anggaran penerimaan negara. Target pendapatan negara masih didominasi

penerimaan dari sektor pajak yang mencapai sekitar 70% dari total pendapatan

negara.

Otonomi Daerah adalah wewenang untuk mengatur dan mengurus

rumah tangga daerah yang melekat pada negara kesatuan maupun Negara

federasi. Adapun tujuan otonomi daerah adalah berorientasi kepada

pembangunan, yaitu pembangunan dalam arti luas yang meliputi semua segi

kehidupan dan penghidupan.

Daerah otonom mempunyai kewenangan untuk mengatur dan mengurus

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan

aspirasi masyarakat sesuai dengan peraturan perundang-undangan yang

berlaku. Oleh sebab itu, daerah diberikan sumber-sumber keuangan untuk

dapat membiayai penyelenggaraan pemerintah dan pembangunan. Kapasitas

keuangan daerah dapat dilihat dari kemampuan untuk menggali

sumber-sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang

cukup memadai untuk membiayai penyelenggaraan pemerintahan di

daerahnya, sehingga ketergantungan pada pemerintah pusat dapat

commit to user

2 Pemerintah Daerah mengembangkan dan meningkatkan perannya

dalam bidang ekonomi dan keuangan. Dalam rangka meningkatkan daya guna

penyelenggaraan pemerintah baik melalui birokrasi pemerintah, pembangunan

serta pelayanan kepada masyarakat, maka pemberlakuan otonomi daerah

kepada kabupaten/ kota yang nyata dan bertanggungjawab merupakan

kebijakan yang harus kita sambut dengan positif.

Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pusat dan Pemerintah Daerah dalam Pasal 6 ayat 1 menyatakan bahwa

sumber-sumber Pendapatan Asli Daerah meliputi :

1. pajak daerah,

2. retribusi daerah,

3. hasil pengelolaan kekayaan daerah yang dipisahkan serta

4. lain-lain PAD yang sah,

Undang - Undang No. 18 tahun 1997 yang sudah diubah menjadi

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah. Dalam peraturan tersebut daerah diberi peluang sangat besar untuk

memungut pajak/ retribusi daerah dengan jenisnya yang sangat beragam. Salah

satunya adalah Pajak Hotel. Pajak Hotel adalah dari Pajak Hotel adalah pajak

yang dikenakan atas pelayanan hotel.

Dari tahun ke tahun terdapat kesenjangan penerimaan pajak hotel yang

cukup signifikan. Hal itu dapat terlihat pada tabel di bawah ini berdasarkan

data yang diperoleh dari Dinas Pendapatan, Pengelolaan Keuangan dan Aset

commit to user

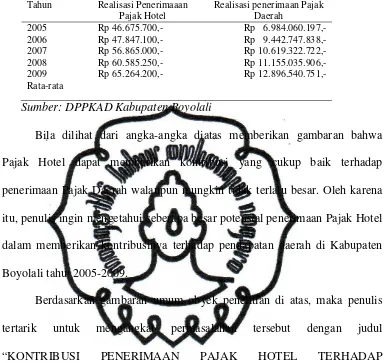

3 Tabel I.1 Realisasi Penerimaan Pajak Hotel terhadap Penerimaan

Pajak Daerah Kabupaten Boyolali Tahun 2005-2009

Tahun Realisasi Penerimaaan Pajak Hotel

Sumber: DPPKAD Kabupaten Boyolali

Bila dilihat dari angka-angka diatas memberikan gambaran bahwa

Pajak Hotel dapat memberikan kontribusi yang cukup baik terhadap

penerimaan Pajak Daerah walaupun mungkin tidak terlalu besar. Oleh karena

itu, penulis ingin mengetahui seberapa besar potensial penerimaan Pajak Hotel

dalam memberikan kontribusinya terhadap pendapatan daerah di Kabupaten

Boyolali tahu 2005-2009.

Berdasarkan gambaran umum obyek penelitian di atas, maka penulis

tertarik untuk mengangkat permasalahan tersebut dengan judul

“KONTRIBUSI PENERIMAAN PAJAK HOTEL TERHADAP

PENERIMAAN PAJAK DAERAH DI KABUPATEN BOYOLALI TAHUN

2005-2009”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka penulis merumuskan

masalah sebagai berikut:

1. Berapa besar kontribusi Pajak Hotel terhadap penerimaan Pajak Daerah

commit to user

4 2. Hambatan apa saja yang timbul dalam usaha meningkatkan penerimaan

Pajak Hotel?

3. Upaya apa saja yang telah ditempuh DPPKAD dalam mengatasi hambatan

tersebut?

C. Tujuan Penelitian

Penelitian ini dilaksanakan dengan tujuan akan dapat memberikan

manfaat yang berguna bagi semua pihak dan sesuai dengan yang dikehendaki.

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui seberapa besar kontribusi penerimaan Pajak Hotel.

2. Untuk mengetahui apa saja hambatan yang timbul dalam usaha pencapaian

target penerimaan Pajak Hotel.

3. Untuk mengetahui upaya-upaya apa saja yang telah ditempuh DPPKAD

Kabupaten Boyolali dalam mengatasi hambatan tersebut.

D. Manfaat Penelitian

1. Bagi penulis

a. Guna memenuhi salah satu syarat kelulusan pada program studi

Diploma III Perpajakan di Universitas Sebelas Maret Surakarta.

b. Media untuk menambah wawasan dan menguji kemampuan

mahasiswa yang berkaitan dengan perpajakan.

c. Sarana untuk memperdalam kreativitas dan ketrampilan berkaitan

dengan ilmu perpajakan.

d. Media penulis dalam menambah pengalaman dan wawasan tentang

commit to user

5 2. Bagi obyek penelitian

Sebagai masukan dan evaluasi serta sebagai bahan pertimbangan dalam

menentukan kebijakan-kebijakan mengenai hal-hal yang berhubungan

dengan Pajak Daerah khususnya Pajak Hotel.

3. Bagi pihak lain

Penelitian ini diharapkan dapat menambah wawasan ilmiah serta sebagai

salah satu sumber acuan referensi mengenai hal-hal yang berhubungan

dengan Pajak Daerah khususnya Pajak Hotel.

E. Metode Penelitian

1. Desain Penelitian

Penelitan ini menggunakan metode studi kasus sebagai desain

penelitian yaitu penelitian secara mendalam atas suatu kasus dan

melakukan penelitian dengan mencari sumber pustaka di perpustakaan.

2. Objek Penelitian

Objek penelitian ini adalah Penerimaan Pajak Hotel di Kabupaten

Boyolali.

3. Jenis dan Sumber Data

Dalam penyusunan laporan tugas akhir ini peneliti memerlukan

data-data sebagai berikut:

a. Data Primer

Data Primer yaitu mengumpulkan data dengan membaca

berbagai literatur yang berhubungan dengan teori dan penelitian

commit to user

6 tersebut seperti dengan membaca artikel mengenai perusahaan tersebut

baik di majalah maupun diwebsite, membaca buku-buku mengenai

perpajakan di Indonesia, membaca artikel dan peraturan yang

berhubungan dengan perpajakan.

b. Data Sekunder

Data Sekunder yaitu data yang diperoleh secara tidak langsung atau

merupakan data yang telah diolah. Data sekunder ini merupakan data

yang diperoleh penulis melalui wawancara dan juga data yang penulis

peroleh dari laporan-laporan tugas akhir tahun-tahun sebelumnya yang

berada di perpustakaan Universitas Sebelas Maret Surakarta.

4. Teknik Pengumpulan Data

a. Observasi Langsung, teknik pengumpulan data dengan cara

melakukan praktek lapangan/ magang kerja ke instansi terkait

sehingga bisa menilai dan melihat langsung praktek dalam dunia

kerja. Dalam hal ini penulis melakukan observasi langsung ke Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Boyolali.

b. Wawancara, teknik pengumpulan data dengan cara menanyakan

langsung kepada staf/ karyawan instansi mengenai informasi/ data

yang diperlukan dalam membuat tugas akhir tentang Pajak Hotel.

c. Pengamatan, merupakan teknik pengumpulan data dengan cara

mengamati sistem kerja yang berlaku dalam instansi yang

bersangkutan dan mengamati Laporan Realisasi Penerimaan

commit to user

7 d. Studi Pustaka, adalah pengumpulan data melalui penelaahan

kepustakaan dengan cara mengumpulkan dan memplajari beberapa

referensi. Referensi tersebut diperoleh dari data-data tertulis dan

tercetak yang relevan seperti buku-buku serta artikel yang diperlukan

oleh peneliti dengan cara mengumpulkan beberapa refensi dari

perpustakaan yang terdapat di lingkungang kota Surakarta, seperti

Perpustakaan Fakultas Ekonomi Universitas Sebelas Maret Surakarta,

Kampus I Kentingan.

5. Teknik Pembahasan

a. Pembahasan Deskriptif

Yaitu teknik pembahasan dengan membuat gambaran atau diskripsi

secara sistematis, faktual dan akurat mengenai suatu objek yang

diteliti.

b. Optimasi Keputusan

Yaitu teknik untuk mensintesis suatu keputusan optimal dalam bidang

commit to user

8 BAB II

TINJ AUAN PUSTAKA

A. Pengertian Pajak

1. Menurut Prof. Dr. Rochmat Soemitro, S.H.

Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk

membayar pengeluaran umum.

Berdasar pengertian diatas, pajak memiliki unsur-unsur sebagai

berikut:

a. Iuran dari rakyat kepada Negara, yang berhak memungut adalah

Negara. Iuran tersebut berupa uang (bukan barang).

b. Berdasarkan undang-undang pajak dipungut berdasarkan atau dengan

kekuatan undang-undang serta aturan pelaksanaannya.

c. Tanpa jasa timbal dan kontraprestasi dari negara secara langsung dapat

ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan

kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat.

2. Menurut Mr. Dr. N. J. Feldmann

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terhutang

commit to user

9 umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk

menutup pengeluaran-pengeluaran umum.

3. Menurut Dr. Soeparman Soemahamidjaja

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut

oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya

produksi barang-barang dan jasa-jasa kolektif dalam mencapai

kesejahteraan umum.

B. Fungsi Pajak

Ada dua fungsi pajak (Waluyo, 2007) yaitu:

1. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2. Fungsi Mengatur (regulerend)

Pajak sebagai alat untuk mengatur dan melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi.

C. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan,

maka pemungutan pajak harus memenuhi syarat sebagai berikut (Mardiasmo,

2009):

1. Pemungutan pajak harus adil (syarat keadilan).

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis).

commit to user

10 4. Pemungutan pajak harus efisien (syarat finansiil).

5. Sistem pemungutan pajak

D. Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi menjadi 3 (Mardiasmo, 2009) :

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menetukan besarnya pajak terutang oleh Wajib

Pajak, ciri-cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang pada fiskus.

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang

dengan ciri-ciri:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib

Pajak sendiri.

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang.

commit to user

11

3. With Holding System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga

(bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan

besarnya pajak yang terutan oleh Wajib Pajak.

E. Pengelompokan Pajak

Pengelompokan pajak adalah sebagai berikut (Waluyo, 2007) :

1. Menurut Golongannya

a. Pajak Langsung, yaitu pajak yang dipikul sendiri oleh Wajib Pajak

dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Penghasilan.

b. Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak

Pertambahan Nilai.

2. Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh: Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah.

commit to user

12 a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga Negara. Contoh: Pajak

Penghasilan.

b. Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan

untuk membiayai rumah tangga daerah. Secara umum Pajak Daerah

adalah pemungutan dana dari masyarakat oleh pemerintah pusat

maupun daerah yang dapat dipaksakan atau terutang bagi Wajib Pajak

tanpa mendapat jasa timbal atau kontra-prestasi langsung serta

hasilnya dipergunakan untuk membiayai rumah tangga daerah dan

kesejahteraan umum. Pajak Daerah terdiri atas:

(www.babejoko.web.id)

1) Pajak Propinsi, antara lain Pajak Kendaraan Bermotor, Bea Balik

Nama Kendaraan Bermotor dan Kendaraan diatas Air, Pajak Bahan

Bakar Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan

Air Bawah Tanah dan Air Permukaan.

2) Pajak Kabupaten/ Kota, contoh: Pajak Hotel, Pajak Restoran,

Pajak Hiburan, Pajak Reklame, Pajak Parkir, Pajak Penerangan

Jalan, Pajak Pengambilan & Pengolahan Bahan Galian Golongan

C.

F. Definisi Pajak Daerah

Pajak Daerah (Mardiasmo, 2009) adalah iuran wajib yang dilakukan oleh

orang pribadi atau badan kepada daerah tanpa imbalan langsung yang

commit to user

13 yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah

daerah dan pembangunan daerah.

Ciri-ciri yang menyertai pajak daerah (Mardiasmo, 2009) terdiri dari

empat komponen, yaitu:

1. Pajak Daerah berasal dari negara yang diserahkan kepada daerah sebagai

pajak daerah.

2. Penyerahan berdasarkan Undang-Undang.

3. Hasil pungutan pajak daerah dipergunakan untuk membiayai

penyelenggaraan urusan rumah tangga daerah atau membiayai pengeluaran

daerah sebagai badan politik hukum.

4. Pemungutan Pajak daerah berdasarkan pada kekuatan Undang-Undang atau

peraturan hukum lainnya.

Pajak daerah dibagi menjadi dua bagian, yaitu:

a. Pajak Provinsi, terdiri dari:

1) Pajak Kendaraan Bermotor dan Kendaraan di atas Air.

2) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air.

3) Pajak Bahan Bakar Kendaraan Bermotor.

4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

b. Pajak Kabupaten/ Kota, terdiri dari:

1) Pajak Hotel

2) Pajak Restoran

3) Pajak Hiburan

commit to user

14 5) Pajak Penerangan Jalan

6) Pajak Pengambilan Bahan Galian Golongan C

7) Pajak Parkir dan Pajak lain-lain.

G. Pajak Hotel

Berdasarkan Peraturan Daerah Kabupaten Boyolali Nomor 20 Tahun

2000 tentang Pajak Hotel, maka Pajak Hotel dapat didefinisikan sebagai

berikut:

1. Pengertian Pajak Hotel

Hotel adalah bangunan yang khusus disediakan bagi orang untuk

dapat menginap/ istirahat, memperoleh pelayanan, dan atau fasilitas lainnya

yang dipungut bayaran, termaasuk bangunan lainnya yang menyatu,

dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan

perkantoran. Sedangkan pengertian dari Pajak Hotel adalah pajak yang

dikenakan atas pelayanan hotel.

2. Subyek Pajak Hotel

Subyek Pajak Hotel adalah orang pribadi atau badan yang

melaksanakan pembayaran atas pelayanan hotel dengan Wajib Pajak adalah

pengusaha hotel.

3. Objek Pajak Hotel

Objek Pajak Hotel adalah setiap pelayanan yang disediakan dengan

pembayaran di hotel termasuk:

commit to user

15 b. Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau

tinggal jangka pendek yang sifatnya memberikan kemudahan dan

kenyamanan.

c. Fasilitas olah raga dan hiburan yang disediakan khusus tamu hotel,

bukan untuk umum.

d. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

4. Dasar Pengenaan Pajak Hotel

Dasar pengenaan Pajak Hotel adalah jumlah pembayaran yang

dilakukan kepada hotel yang disertai dengan bukti pembayaran yang

berupa bon/ nota penjualan.

5. Tarif Pajak Hotel

Tarif Pajak Hotel adalah sebesar 10% (sepuluh persen) dan

commit to user

16 BAB II I

PE MB AHAS AN

A. Gambaran Objek Penelitian

1. Sejarah Singkat Berdirinya Kantor DPPKAD Boyolali

Awal mula berdirinya Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah (DPPKAD) yaitu dari sebuah seksi perekonomian di

Pemerintah Daerah Boyolali yang kemudian berubah menjadi Dinas

Pendapatan Daerah Tingkat II Boyolali berdasarkan Surat Keputusan

Bupati 7 Maret 1974 No. Hukum B.3/ III/ 1974. Selanjutnya sesuai dengan

Keputusan Menteri Dalam Negeri No. KUPP/ 7/ 12/ 41/ 101 tahun 1978

tentang Susunan organisasi dan Tata kerja Dinas Pemerintah Daerah

Tingkat II Boyolali dengan Peraturan Daerah No. 7 tahun 1979 tanggal 18

September diubah menjadi Dinas Pendapatan Daerah Tingkat II Boyolali.

Wewenang pemerintah daerah dalam rangka mengelola pendapatan daerah,

oleh pemerintah pusat ditetapkan undang-undang yang mengatur

pengadaan pendapatan daerah dengan :

a. Undang-undang No. 11/ drt/ 1957 tentang Pajak Daerah

b. Undang-undang No.12 /drt/ 1957 tentang Pajak Daerah

c. Undang-undang No. 5 tahun 1974 tentang Pemerintah Daerah.

Dengan perkembangan tersebut maka Pemerintah Daerah mendorong

perlunya pemisahan seksi ataupun sub bagian pendapatan daerah di dalam

perekonomian Pemerintah Daerah menjadi suatu dinas yang berdiri sendiri

commit to user

17 Seiring perkembangan jaman yang mengakibatkan kemajuan daerah,

Perda No. 7 tahun 1979 tidak sesuai lagi. Pemberlakuan sistem dan

prosedur Mapatda (Manual Pendapatan Daerah) yaitu sistem baru di bidang

perpajakan, retribusi daerah dan pendapatan lain-lain serta pemungutan

PBB di wilayah Boyolali yang kemudian dibentuklah Cabang Dinas

Pendapatan Daerah Tingkat II Boyolali dengan dibantu oleh urusan tata

usaha dan beberapa sub seksi dan Pemerintah Daerah menerbitkan

Peraturan Daerah No. 9 tahun 1991 tentang pembentukan Organisasi dan

Tata Kerja Dinas Pendapatan Daerah.

Dengan adanya otonomi daerah, Pemerintah Daerah menetapkan

Perda No. 2 tahun 2001 tentang pembentukan Organisasi dan Tata Kerja

Dinas Kabupaten Boyolali. Kewenangan pemerintah yang diserahkan

kepada daerah harus disertai dengan penyerahan dan pengalihan

pembiayaan, sarana dan prasarana serta Sumber Daya Manusia sesuai

dengan kewenagan yang diserahkan tersebut.

Pada tanggal 31 Januari 2008 menetapkan Peraturan Daerah

Kabupaten Boyolali No. 3 Tahun 2008 tentang Pembentukan Susunan

Organisasi, Kedudukan dan Tugas Pokok Dinas Pendapatan Daerah

Kabupaten Boyolali. Dimana pada STOK sebelumnya pengelolaan

pendapatan dikelola pada sati dinas (Dipenda) dan pada STOK baru

(DPPKAD), pengelolaan pendapatan dikelola pada Bidang Pendapatan

commit to user

18

2. Struktur Organisasi

DPPKAD Kabupaten Boyolali memiliki susunan organisasi sebagai

berikut :

a. Kepala dinas

b. Sekretariat, yang terdiri dari :

1) Sub Bagian Umum dan Kepegawaian

2) Sub Bagian Keuangan

3) Sub Bagian Perencanaan, Penelitian, dan Pelaporan

c. Bidang Pendapatan, terdiri dari :

1) Seksi Pendapatan Asli Daerah

2) Seksi Dana Perimbangan dan Pendapatan Lain-lain yang Sah

3) Seksi Pengendalian Operasional Pendapatan

d. Bidang Anggaran, terdiri dari :

1) Seksi Penyusunan APBD

2) Seksi Pembinaan dan Pengelolaan Dana Bantuan Daerah

3) Seksi Evaluasi Administrasi APBD

e. Bidang Akuntansi dan Perbendaharaan, terdiri dari :

1) Seksi Pembukuan dan Pelaporan

2) Seksi Perbendaharaan

3) Seksi Pengelolaan Kas Daerah

f. Bidang Pembiayaan dan Pengelolaan Aset Daerah, terdiri dari :

1) Seksi Pengelolaan Aset Daerah

2) Seksi Pendataan Aset Daerah

commit to user

19 g. Unit Pelaksana Teknis

h. Kelompok Jabatan Fungsional.

3. Tugas Pokok dan Fungsi DPPKAD Kabupaten Boyolali

a. Kepala Dinas

Mempunyai tugas pokok memimpin dan mengkoordinasi

pelaksanaan urusan pemerintahan daerah berdasarkan asas otonomi

daerah dan tugas pembantuan di bidang pendapatan, pengelolaan

keuangan dan asset daerah.

b. Sekretariat

Mempunyai tugas pokok melaksanakan tugas surat-menyurat,

rumah tangga, hubungan masyarakat, keprotokolan, barang, urusan

umum, dan kepegawaian, keuangan, perencanaan, penelitian dan

pelaporan.

Dalam melaksanakan tugas popok tersebut, sekretariat memiliki

fungsi:

1) Pengelolaan urusan umum dan kepegawaian mempunyai tugas

pokok melaksanakan pengelolaan dan pengolahan administrasi

umum meliputi surat-menyurat, kearsipan, rumah tangga,

hubungan masyarakat, keprotokolan, pelayanan umum dan

administrasi kepegawaian serta pengelolaan barang.

2) Pengelolaan keuangan mempunyai tugas pokok melaksanakan

administrasi penatausahaan keuangan, pengelolaan keuangan dan

commit to user

20 3) Pengelolaan perencanaan, penelitian dan pelaporan mempunyai

tugas pokok melaksanakan pengumpulan data penyusunan

dokumen satuan kerja dan rencana anggaran, meneliti dan menilai

serta menyusun laporan.

c. Bidang Pendapatan

Tugas pokoknya yaitu melaksanakan pendapatan, penetapan

wajib pajak, menyusun target dan menghitung realisasi, melaksanakan

kegiatan intensifikasi dan ekstensifikasi Pendapatan Daerah serta

menyusun dan mempersiapkan naskah rancangan peraturan

perundangan yang berkaitan dengan pendapatan daerah.

Fungsi bagian pendapatan:

1) Perencanaan, pendapatan, penetapan, pemungutan, penerimaan dan

penagihan yang meliputi pajak daerah, retribusi daerah serta

pendapatan lain-lain yang sesuai dengan kewenangannya.

2) Perencanaan, pengawasan, penelitian, pengembangan guna

peningkatan kinerja yang berguna daya dan berhasil guna di bidang

pendapatan daerah dan pelayanan masyarakat.

3) Pelaksanaan pekerjaan yang dilaksanakan oleh Direktorat Jenderal

Pajak dalam hal pendapatan dan pemungutan Pajak Bumi dan

Bangunan.

4) Pelaksanaan konsultasi, koordinasi, komunikasi dan kerjasama

dengan pihak lain dalam upaya peningkatan Pendapatan Daerah.

5) Pemantauan realisasi sumber pendapatan daerah dari bagi hasil

commit to user

21 6) Pelaksanaan penyuluhan dan sosialisasi secara teknis mengenai

pajak daerah, retribusi, PBB dan pendapatan lainnya yang sesuai

dengan kewenangannya.

Penjabaran tugas pokok bagian Pendapatan:

1) Seksi Pendapatan Asli Daerah

Mempunyai tugas pokok merencanakan, mengawasi dan

mengendalikan di bidang pendapatan asli daerah.

2) Seksi Dana Perimbangan dan Pendapatan Lain-Lain yang Sah.

Tugas pokoknya ialah merencanakan, memantau dan mengawasi

dana perimbangan dan pendapatan lain-lain yang sah.

3) Seksi Pengendalian Operasional Pendapatan

Mempunyai tugas pokok merencanakan, mengawasi dan

melaksanakan kegiatan pengendalian operasional pendapatan.

d. Bidang Anggaran

Mempunyai tugas pokok melaksanakan perencanaan,

pengoordinasian dan pengendalian program atau kegiatan di bidang

anggaran.

Dalam melaksanakan tugas pokok di atas, bidang anggaran

mempunyai fungsi:

1) Perencanaan, pengorganisasian, penyiapan dan penyusunan

rancangan APBD dan rancangan perubahan APBD.

2) Pengesahan DPA-SKPD/ DPPA-SKPD.

3) Penyusunan APBD, pedoman keputusan APBD, pedoman

commit to user

22 4) Pengolahan dana bagi hasil dan bantuan keuangan serta belanja tak

terduga.

Berikut penjabaran tugas pokok bidang anggaran:

1) Seksi Penyusunan APBD

Mempunyai tugas pokok merencanakan dan menyiapkan bahan

rancangan penyusunan APBD, perubahan APBD, menyiapkan

DPA-SKPD/ DPPA-SKPD, menyiapkan anggaran kas dan SPD.

2) Seksi Pembinaan dan Pengelolaan Dana Bantuan Daerah

Mempunyai tugas pokok melaksanakan, mengelola dana belanja

tidak langsung SKPD, monitoring, pengendalian, pembinaan dan

analisa pelaksanaan dana bantuan daerah.

3) Seksi Evaluasi Administrasi APBD

Mempunyai tugas pokok melaksanakan penyiapan bahan

penyusunan, pedoman realisasi APBD dan petunjuk teknis di

bidang evaluasi administrasi APBD.

e. Bidang Akuntansi dan Perbendaharaan

Tugas pokoknya adalah melaksanakan perencanaan,

pengoordinasian dan pengendalian program/ kegiatan di bidang

akuntansi dan perbendaharaan. Dalam menyelenggarakan tugas pokok

di atas, bidang akuntansi dan perbendaharaan memiliki fungsi:

1) Pelaksanaan sistem akuntansi dan petunjuk teknis pengelolaan kas

daerah dan melakukan fungsi pengelolaan dan perbendaharaan

commit to user

23 APBD dan pemeriksaan terhadap realisasi anggaran belanja

langsung dan tidak langsung.

2) Pelaksanaan fungsi bendaharawan daerah (BUD), menyiapkan

anggaran kas, SPD dan SP2D belanja langsung dan belanja tidak

langsung, serta menyiapkan seluruh bukti asli kepemilikan kekayaan

daerah.

Berikut penjabaran tugas pokok bidang akuntansi dan perbendaharaan:

1) Seksi Pembukuan dan Pelaporan

Mempunyai tugas pokok yaitu melaksanakan pembukuan dan

pelaporan secara sistematis dan kronologis serta menyiapkan bahan

penyusunan laporan keuangan daerah dalam rangka

pertanggungjawaban APBD.

2) Seksi Perbendaharaan

Tugas pokoknya adalah melaksanakan pengujian kebenaran data

urusan kepegawaian dan meneliti data gaji pegawai, rutin non gaji,

membina ketatalaksanaan keuangan, penyelesaian perbendaharaan

khusus gaji pegawai dan belanja pegawai.

3) Seksi Pengelolaan Kas Daerah

Tugas pokoknya melaksanakan pengelolaan, penerimaan dan

pencatatan pendapatan secara tunai maupun surat berharga dan

penyimpanan uang daerah di bank yang ditunjuk pemerintah yang

commit to user

24 f. Bidang Pembiayaan dan Pengelolaan Aset Daerah

Mempunyai tugas pokok melaksanakan pengelolaan

kepemilikan kekayaan daerah dan transaksi utang piutang dan

investasi.

Dalam menyelenggarakan tugas pokok di atas, bidang

pembiayaan dan pengelolaan aset daerah mempunyai fungsi:

1) Perencanaan, pengoordinasian dan pengendalian program atau

kegiatan di bidang pengelolaan kepemilikan kekayaan daerah.

2) Perencanaan, pengoordinasian dan pengendalian program atau

kegiatan di bidang transaksi utang piutang dan investasi.

Berikut penjabaran tugas pokok bidang pembiayaan dan

pengelolaan aset daerah:

1) Seksi Pengelolaan Aset Daerah

Mempunyai tugas pokok melaksanakan perencanaan kebutuhan

dan penatausahaan barang-barang kekayaan yang menjadi aset

daerah.

2) Seksi Pendataan Aset Daerah

Mempunyai tugas pokok melaksanakan pengurusan, pengaturan,

pencatatan dan pelaporan barang-barang yang menjadi aset daerah.

3) Seksi Utang Piutang dan Investasi

Mempunyai tugas pokok yaitu melaksanakan penatausahaan utang

piutang dan investasi daerah serta merealisasi pembayaran atas

commit to user

25

B. Laporan Magang Kerja

Penulis melakukan kegiatan magang di Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kabupaten Boyolali mulai tanggal 01 Februari –

31 Maret 2010. Setiap harinya kegiatan diawali pada pukul 07.15. Pada hari

Senin – Kamis kegiatan diakhiri pukul 15.15, sedangkan pada hari Jum’at

hanya sampai pukul 11.00.

Bidang Pajak Bumi dan Bangunan (PBB) adalah bidang yang bertugas

untuk mencatat dan mengelola segala hal yang berhubungan dengan

penerimaan Pajak Bumi dan Bangunan yang dimiliki oleh Pemerintah Daerah

Kota Surakarta. Bidang Pendapatan Asli Daerah (PAD) adalah bidang yang

bertugas untuk mencatat dan mengelola segala hal yang berhubungan dengan

penerimaan Pendapatan Asli Daerah yang dimiliki oleh Pemerintah Daerah

Kota Surakarta. Di Bidang Pajak Bumi dan Bangunan (PBB) dan Bidang

Pendapatan Asli Daerah (PAD) inilah penulis melakukan penelitian selama

melaksanakan kegiatan magang.

Aktivitas magang sehari-hari yang dilakukan penulis yaitu membantu

dalam meringankan beberapa pekerjaan di beberapa divisi dalam perusahaan.

Selain membantu meringankan pekerjaan para karyawan, penulis juga

mengamati dan mempelajari bagaimana cara kerja di Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Boyolali, sehingga penulis

commit to user

26 Kegiatan yang dilakukan oleh penulis saat melakukan kegiatan

magang dalam beberapa bidang di Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kabupaten Boyolali adalah sebagai berikut:

1. Bidang Pajak Bumi dan Bangunan (PBB):

a. Membuat kolom pembayaran

b. Penyisiran PBB

c. Rekapitulasi pengeluaran BBM untuk kunjungan daerah

d. Menyiapkan KDHP, DPH, TTS, SSP untuk 5 (lima) Kecamatan

e. Pengeditan kuitansi PBB

f. Rekapitulasi pengeluaran fotokopi bagian pendapatan

g. Mengagendakan kegiatan PBB

h. Kroscek penerimaan PBB tahun 2007, 2008, 2009

i. Mencocokkan target realisasi

j. Membuat kuitansi bantuan penyampaian SPPT

2. Bidang Pendapatan Asli Daerah (PAD):

a. Membuat undangan

b. Mengarsip file-file

c. Meminta data PPJ

d. Administrasi SKPD pajak hotel dan reklame

e. Rekapitulasi pengeluaran BBM untuk kunjungan daerah

f. Menghitung dan mencocokan DPHKP per kecamatan

commit to user

27

C. Pembahasan Masalah

1. Kontribusi Pajak Hotel dan Pajak Daerah

Pajak Hotel merupakan salah satu unsur PAD dari sektor Pajak

yakni Pajak Daerah. Menurut Kamus Besar Bahasa Indonesia, pengertian

kontribusi adalah sumbangan; sedangkan menurut Kamus Ekonomi,

kontribusi adalah sesuatu yang diberikan bersama-sama dengan pihak lain

untuk tujuan biaya, atau kerugian tertentu atau bersama. Sehingga

kontribusi disini dapat diartikan sebagai sumbangan yang diberikan Pajak

Hotel terhadap Pajak Daerah.

Kontribusi penerimaan Pajak Hotel terhadap penerimaan Pajak

Daerah dapat diketahui dengan membandingkan realisasi penerimaan

Pajak Hotel terhadap realisasi penerimaan Pajak Daerah. Sebelum

membahas tentang Kontribusi penerimaan Pajak Hotel terhadap

penerimaan Pajak Daerah, akan diperlihatkan terlebih dahulu realisasi

penerimaan Pajak Hotel terhadap target penerimaan Pajak Hotel. Berikut

adalah tabel yang menyajikan perbandingan antara realisasi penerimaan

Pajak Hotel terhadap target penerimaan pajak Hotel Kabupaten Boyolali

tahun 2005 - 2009.

Tabel III.1 Realisasi Penerimaan Pajak Hotel terhadap Target Penerimaan Pajak Hotel Kabupaten Boyolali

Tahun 2005-2009

Tahun Target Penerimaaan Pajak Hotel

commit to user

28 Berdasar tabel diatas, persentase realisasi penerimaan Pajak Hotel

terhadap target penerimaan pajak Hotel dihitung dengan rumus:

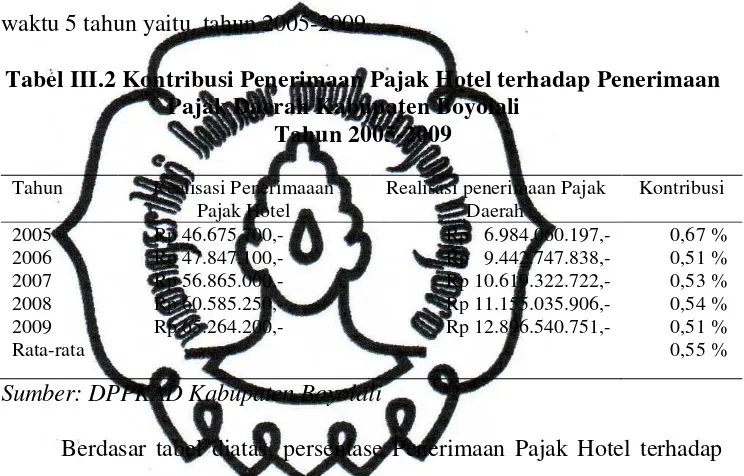

Berikut adalah tabel yang menyajikan perbandingan antara realisasi

penerimaan Pajak Hotel terhadap penerimaan Pajak Daerah selama kurun

waktu 5 tahun yaitu, tahun 2005-2009.

Tabel III.2 Kontribusi Penerimaan Pajak Hotel terhadap Penerimaan Pajak Daerah Kabupaten Boyolali

Tahun 2005-2009

Tahun Realisasi Penerimaaan Pajak Hotel

Sumber: DPPKAD Kabupaten Boyolali

Berdasar tabel diatas, persentase Penerimaan Pajak Hotel terhadap

Penerimaan Pajak Daerah dihitung dengan rumus:

Berdasar tabel tersebut dapat diketahui bahwa kontribusi

penerimaan Pajak Hotel terhadap penerimaan Pajak Daerah dari tahun

2005 ke tahun 2009 tidak stabil. Kontribusi penerimaan Pajak Hotel

terhadap penerimaan Pajak Daerah mengalami peningkatan pada tahun

2007 dan tahun 2009 dari tahun sebelumnya, sedangkan tahun 2006 dan

tahun 2009 mengalami penurunan dari tahun sebelumnya. Pada tahun

commit to user

29 Daerah sebesar 0,67%. Pada tahun 2006 kontribusi penerimaan Pajak

Hotel terhadap penerimaan Pajak Daerah sebesar 0,51%. Pada tahun 2007

kontribusi penerimaan Pajak Hotel terhadap penerimaan Pajak Daerah

sebesar 0,53%. Pada tahun 2008 kontribusi penerimaan Pajak Hotel

terhadap penerimaan Pajak Daerah sebesar 0,54%. Pada tahun 2009

kontribusi penerimaan Pajak Hotel terhadap penerimaan Pajak Daerah

sebesar 0,51%.. Kontribusi terkecil terdsapat pada tahun 2006 dan 2009,

yaitu 0,51% sedangkan tahun anggaran 2005 memberikan kontribusi yang

terbesar, yaitu 0,67%. Meskipun kontribusinya tidak stabil, namun

realisasi penerimaan Pajak Hotel selalu mengalami peningkatan dari tahun

ke tahun. Rata-rata kontribusi yang diberikan Pajak Hotel terhadap Pajak

Daerah selama tahun anggaran 2005 – 2009 sebesar 0,55%.

2. Kendala-kendala dalam Pengelolaan Pajak Hotel di Kabupaten

Boyolali

Dalam melaksanakan pengelolaan Pajak Hotel di Kabupaten

Boyolali terdapat beberapa kendala antara lain:

a Keterbatasan pemahaman yang dimiliki Wajib Pajak maupun

masyarakat tentang peraturan daerah perpajakan terutama Pajak

Daerah. Ini dapat dilihat dengan adanya pengusaha hotel yang kurang

paham dalam pengenaan Pajak Daerah dan perhitungan Pajak Daerah.

b Kurangnya kesadaran Wajib Pajak dalam memenuhi kewajiban

commit to user

30 yang menjadi hambatan utama dalam meningkatkan penerimaan pajak

hotel.

c Hambatan validasi data. Data yang disampaikan Wajib Pajak tidak

valid, seperti omzet yang dilaporkan tidak sesuai dengan omzet yang

sebenarnya.

3. Upaya yang ditempuh dalam mengatasi kendala-kendala dalam

Pengelolaan Pajak Hotel di Kabupaten Boyolali

a. Lebih giat mengadakan sosialisasi kepada wajib pajak maupun

masyarakat mengenai peraturan perpajakan terutama kepada

pengusaha hotel supaya lebih memahami tentang perhitungan pajak.

b. Untuk mengatasi keterbatasan pemahaman Wajib Pajak tentang

peraturan daerah perpajakan terutama Pajak Daerah, kantor DPPKAD

mengeluarkan Surat Pemberitahuan untuk semua pengusaha hotel

(Wajib Pajak).

c. Melakukan pemeriksaan ke wajib pajak yang diduga memberikan data

yang tidak valid dan pemberian sanksi yang tegas kepada wajib pajak

commit to user

31 BAB I V

PE NUTUP

A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan tentang kontribusi

penerimaan Pajak Hotel terhadap penerimaan Pajak Daerah Kabupaten

Boyolali pada Bab III, maka dapat diambil beberapa kesimpulan, yaitu:

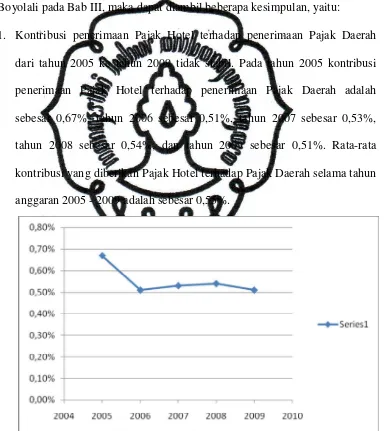

1. Kontribusi penerimaan Pajak Hotel terhadap penerimaan Pajak Daerah

dari tahun 2005 ke tahun 2009 tidak stabil. Pada tahun 2005 kontribusi

penerimaan Pajak Hotel terhadap penerimaan Pajak Daerah adalah

sebesar 0,67%, tahun 2006 sebesar 0,51%, tahun 2007 sebesar 0,53%,

tahun 2008 sebesar 0,54%, dan tahun 2009 sebesar 0,51%. Rata-rata

kontribusi yang diberikan Pajak Hotel terhadap Pajak Daerah selama tahun

anggaran 2005 - 2009 adalah sebesar 0,55%.

Gambar IV.1 Grafik Kontribusi Penerimaan Pajak Hotel terhadap Penerimaan Pajak Daerah Kabupaten Boyolali

commit to user

32 Berdasarkan analisa di atas dapat disimpulkan bahwa penerimaan Pajak

Hotel cukup potensial dalam memberikan kontribusuinya sebesar 0,55%

terhadap pendapatan Pajak Daerah Kabipaten Boyolali tahun 2005-2009.

2. Dalam melaksanakan pengelolaan Pajak Hotel di Kabupaten Boyolali,

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Boyolali masih ditemui adanya beberapa hambatan, yaitu keterbatasan

pemahaman Wajib Pajak tentang peraturan daerah perpajakan terutama

Pajak Daerah, kurangnya kesadaran Wajib Pajak dalam memenuhi

kewajiban perpajakannya, adanya data yang tidak valid dari Wajib Pajak

tentang jumlah omzet sebenarnya.

3. Upaya yang ditempuh Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kabupaten Boyolali untuk mengatasi kendala-kendala yang ada

dalam melaksanakan pengelolaan Pajak Hotel di Kabupaten Boyolali,

yaitu meningkatkan kesadaran wajib pajak akan pentingnya membayar

pajak dengan cara memberikan penyuluhan tentang perpajakan, khususnya

Pajak Hotel yang dijadwal secara rutin, mengeluarkan Surat

Pemberitahuan untuk semua pengusaha hotel (Wajib Pajak), dan

melakukan pemeriksaan dan pemberian sanksi yang tegas kepada wajib

pajak yang memberikan data yang tidak benar.

B. Saran

Berdasarkan analisis dan pembahasan atas penelitian yang telah

dilakukan, maka penulis dapat memberikan beberapa saran kepada Dinas

commit to user

33 terutama di bidang Pajak Bumi dan Bangunan (PBB) dan bidang Pendapatan

Asli Daerah (PAD) adalah sebagai berikut:

1. Pemberian buku panduan tentang pajak daerah terutama mengenai

perhitungan pengenaan pajak daerah secara mendetail ke wajib pajak yaitu

hotel-hotel yang ada di Kabupaten Boyolali.

2. Memberikan aplikasi dalam bidang IT, terutama masalah perpajakan,

seperti aplikasi My Tax Profesional yang berisi peraturan, treaty, tax

court, kliping, kurs, panduan, dan formulir yang berhubungan dengan

pajak sehingga para wajib pajak dapat belajar tentang peraturan perpajakan

yang berlaku terutama mengenai pajak daerah yaitu pajak hotel. My tax

profesional merupakan aplikasi khusus tentang hal-hal yang berhubungan

dengan perpajakan yang dapat diupdate langsung melalui jaringan

wireless. Penggunaan aplikasi ini dapat memudahkan wajib pajak dalam

menghadapi permasalahan seperti wajib pajak dapat mengetahui tentang

dasar pengenaan pajak, cara perhitungan pajak sesuai peraturan perpajakan

yang berlaku, perubahan pengenaan tarif pajak dan perubahan bentuk

formulir yang berhubungan dengan perpajakan.

3. Melakukan pemeriksaan/ penyelidikan mendadak ke wajib pajak yang

diduga tidak memberikan data yang benar tentang pelaporan

perpajakannya. Bagi wajib pajak yang terbukti bersalah langsung di

kenakan sanksi saat itu juga, sehingga wajib pajak tersebut akan berpikir

ulang untuk melakukan kesalahan yang sama dan agar wajib pajak lebih

teliti dalam memberikan data yang benar ke Dinas Pendapatan,