STUDI PELELANGAN BANDENG

DI KABUPATEN PANGKAJENE DAN KEPULAUAN,

PROVINSI SULAWESI SELATAN

ASEP RUDINI SETIAWAN

PROGRAM STUDI

MANAJEMEN BISNIS DAN EKONOMI PERIKANAN-KELAUTAN FAKULTAS PERIKANAN DAN ILMU KELAUTAN

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI

Dengan ini saya menyatakan bahwa Skripsi yang berjudul

STUDI PELELANGAN BANDENG DI KABUPATEN PANGKAJENE DAN KEPULAUAN, PROVINSI SULAWESI SELATAN

Adalah benar merupakan karya sendiri dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam

Daftar Pustaka di bagian akhir skripsi.

Bogor, Februari 2009

©Hak Cipta milik Asep Rudini Setiawan, tahun 2009 Hak cipta dilindungi

ABSTRAK

ASEP RUDINI SETIAWAN. Studi Pelelangan Bandeng di Kabupaten Pangkajene dan Kepulauan, Provinsi Sulawesi Selatan. Dibimbing oleh WAWAN OKTARIZA dan LUKY ADRIANTO

Pelelangan Bandeng di Kabupaten Pangkajene dan Kepulauan (Pangkep) didirikan tahun 1960. Objek lelang berupa bandeng yang berukuran 3 jari (0,22 kg/ekor). Total bandeng pada bulan Juli 2007 sekitar 976 ton/bulan. Harga bandeng di pelelangan sekitar Rp 8856,03/kg. Pelaksanaan lelang dimulai pukul 21:00-03:00 WITA. Pengelolaan pelelangan dilaksanakan oleh Pemerintah Daerah melalui Dinas Pendapatan Daerah Kabupaten Pangkep beserta beberapa pihak diantaranya petambak, pungawa, pacatto, pagandeng, dan penagih retribusi.

Saluran pemasaran bandeng di pasar lokal diantaranya Petambak-Pelelangan-Pacatto (S1), Petambak-Petambak-Pelelangan-Pacatto-Pengecer Pasar (S2), Pacatto-Pagandeng Sepeda (S3), Petambak-Pelelangan-Pacatto-Pagandeng Motor (S4). Saluran pemasaran S1 memiliki nilai margin dan biaya pemasaran terkecil sebesar Rp 3.304,53/kg dan Rp 2.540,38/kg, serta memiliki nilai indeks efisiensi terkecil yaitu 34,45 %.

Penarikan retribusi diatur Perda No.22 Tahun 2000 tentang Perubahan Pertama Perda No.4 Tahun 1999 tentang Retribusi Pasar Grosir atau Pertokoan. Mekanisme pelelangan yang terjadi yaitu kegiatan pra lelang, kegiatan lelang, kegiatan pasca lelang dan beberapa kegiatan penunjang pelelangan. Realisasi penerimaan retribusi terhadap target tahun 2006 sebesar 72,39 %. Kontribusi retribusi pelelangan terhadap retribusi pasar grosir pada tahun 2006 sebesar 71,03% . Kontribusi retribusi pelelangan terhadap Pendapatan Asli Daerah (PAD) tahun 2006 sebesar 0,2 %.

Hasil analisis Internal Factor Evaluation (IFE) diketahui bahwa

pelelangan bandeng pangkep memiliki 7 faktor strategis internal. Skor IFE yang diperoleh senilai 2,83. Bandeng Pangkep memenuhi kriteria bandeng berkualitas salah satu faktor kekuatan yang memiliki skor tertinggi senilai 0,80. Hasil analisis Eksternal Factor Evaluation (EFE) diketahui bahwa pelelangan bandeng pangkep memiliki 7 faktor strategis eksternal. Kecenderungan masyarakat Sulawesi yang menyukai ikan merupakan salah satu faktor peluang yang memiliki skor tertinggi senilai 0,72. Skor EFE yang diperoleh senilai 3,17 menunjukan bahwa pelelangan bandeng berada di atas rata-rata (2,50) dalam kekuatan eksternal. Ini berarti posisi eksternal pelelangan bandeng cukup kuat. Pelelangan bandeng telah mampu memanfaatkan peluang maupun ancaman yang terdapat di pelelangan bandeng.

STUDI PELELANGAN BANDENG

DI KABUPATEN PANGKAJENE DAN KEPULAUAN,

PROVINSI SULAWESI SELATAN

SKRIPSI

sebagai salah satu syarat untuk memperoleh gelar Sarjana Perikanan pada Fakultas Perikanan dan Ilmu Kelautan,

Institut Pertanian Bogor

Oleh :

ASEP RUDINI SETIAWAN C44103026

PROGRAM STUDI

MANAJEMEN BISNIS DAN EKONOMI PERIKANAN-KELAUTAN FAKULTAS PERIKANAN DAN ILMU KELAUTAN

SKRIPSI

Judul : Studi Pelelangan Bandeng di Kabupaten Pangkajene dan Kepulauan, Provinsi Sulawesi Selatan

Nama Mahasiswa : Asep Rudini Setiawan Nomor Pokok : C44103026

Program Studi : Manajemen Bisnis dan Ekonomi Perikanan dan Kelautan

Disetujui,

Pembimbing I Pembimbing II

Ir. Wawan Oktariza,M.Si. NIP. 131963528

Dr. Ir. Luky Adrianto,M.Sc. NIP. 132133398

Diketahui

Dekan Fakultas Perikanan dan Kelautan

Prof. Dr. Ir. Indra Jaya, M.Sc. NIP. 131578799

RIWAYAT HIDUP

Penulis dilahirkan di Bandung pada tanggal 7 Januari 1985 dari Bapak Agus Setiawan dan Ibu Dedeh Hayati. Penulis merupakan anak pertama dari empat bersaudara. Pendidikan Penulis diawali dengan bersekolah di SD Cinangsi Kecamatan Tanjung Kerta Kabupaten Sumedang pada tahun 1991-1997.

Kemudian tahun 1997-2000 bersekolah di SLTP Negeri 3 Bandung, lalu tahun 2000-2003 melanjutkan sekolah di SMU Negeri 22 Bandung.

Penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) pada tahun 2003 dan terdaftar sebagai mahasiswa Fakultas Perikanan dan Ilmu Kelautan, Program Studi Manajemen Bisnis Dan Ekonomi Perikanan-Kelautan (dulu Departemen Sosial Ekonomi Perikanan). Selama menjadi mahasiswa Penulis aktif dalam berbagai organisasi intra kampus dan ekstra kampus, antara lain Staf Departemen Pemberdayaan Sumberdaya Muslim Lembaga Dakwah Fakultas Forum Keluarga Muslim (FKM-C) Fakultas Perikanan dan Ilmu Kelautan (2003-2004) , Ketua Departemen Syiar FKM-C (2004-2005) , Ketua Umum FKM-C (2005-2006), Staff Departemen Sosial Lingkungan Badan Eksekutif Mahasiswa (BEM KM) Institut Pertanian Bogor (2006-2007), Assosiate Trainer ILNA Learning Center Bogor (2007), anggota Himpunan Mahasiswa Sosial Ekonomi Perikanan (Himasepa), pengurus LDK DKM Al-Hurriyyah IPB (2007-sekarang). Tim Manajemen Radio Komunitas Muslim Alvo 106,4 FM dan Lembaga Amil Zakat Al-Hurriyyah IPB. Penulis juga pernah menjadi asisten mata kuliah Avertebrata Air (2006-2007), Pendidikan Agama Islam (2006 dan 2007). Selain itu pernah mewakili IPB dalam lomba gelar IPTEK pada Pekan Ilmiah Nasional (PIMNAS) ke XIX pada tahun 2006.

KATA PENGANTAR

Puji dan syukur Penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga Penulis dapat menyelesaikan skripsi ini tepat waktu. Skripsi yang berjudul ”Studi Pelelangan Bandeng Di Kabupaten Pangkajene dan Kepulauan Provinsi Sulawesi Selatan” ini merupakan hasil penelitian yang dilakukan di Pelelangan Bandeng Kabupaten Pangkep Provinsi Sulawesi Selatan pada bulan Juni- September 2007.

Pada kesempatan ini Penulis mengucapkan terima kasih kepada Bapak Ir. Wawan Oktariza, M.Si. dan Bapak Dr. Ir. Luky Adrianto, M.Sc. selaku dosen pembimbing, Ibu Ir. Narni Farmayanti, M.Sc. selaku ketua program studi, dan Bapak Dr. Ir. Suharno, MA.Dev. selaku dosen penguji, serta dosen-dosen di Departemen Sosial Ekonomi Perikanan (SEI) serta semua pihak yang telah memberikan masukan dan membantu penulis dalam penyusunan skripsi ini diantaranya Pemerintah Daerah Kabupaten Pangkep, Bapak Ir. Syafrudin, M.Si., Bapak Djamil, dan Anggota Legislatif DPRD Tingkat I Kabupaten Pangkep atas perhatian dan dukungan selama penelitian.. Kedua orang tua yaitu Bapak Agus Setiawan, Ibu Dedeh Hayati, adik-adik tercinta dan Nenek Djuarsih selaku tim support dari pihak keluarga. Teman-teman di Masjid Al-Hurriyyah IPB, FKM-C, Alvo 106,4 FM, SEI 40, PUTIH NADA dan ILNA diantaranya Rudi Kusdianto, S.Pi., Adiyta Herri Emawan, S.Pi., Kastana Sapanli, S.Pi., M.Si., M. Iqbal Hanafri, S.Pi., Iwan Permana, S.Pi., Dian Purnama, Hanhan Ahmad

Burhanuddien, A.Md., Nelly Sapta Yanti, SP, Eni Kustanti, S.Pi.,Ika Fitri Yuliati, Nursita Adhiyani, Fatwa, Satwika, Oktama Forestian, Aris Yaman, dan Ery Bunyamin Gufron.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, sehingga saran dan kritik membangun diharapkan untuk perbaikan penulisan ke depan. Akhir kata, semoga skripsi ini dapat berguna untuk pihak-pihak yang berkepentingan.

Bogor, Februari 2009

DAFTAR ISI

Halaman

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii

I. PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 4

1.3 Tujuan dan Manfaat... 5

II. TINJAUAN PUSTAKA 2.1 Produk Bandeng... 6

2.2 Pelelangan... 7

2.2.1 Pengertian Lelang... 7

2.2.2 Teori Lelang …... 8

2.2.3 Prinsip Pelelangan... 8

2.2.4 Tipologi Lelang... 8

2.2.5 Alur Fungí dan Manfaat... 9

2.2.6 Lelang Efektif... 10

2.3 Tempat Pelelangan Hasil Tambak (TPHT)... 10

2.4 Saluran Pemasaran... 11

2.5 Lembaga Pemasaran... 12

2.6 Efisiensi,Biaya, dan Margin... 13

2.7 Retribusi dan Pembiayaan Pelelangan... 15

2.8 Faktor Strategis Internal dan Eksternal... 16

III. KERANGKA PENDEKATAN STUDI IV. METODOLOGI 4.1 Metode Penelitian... 19

4.2 Jenis dan Sumber Data... 19

4.3 Metode Penarikan Sampel... 19

4.4 Metode Analisis Data... 20

4.4.1 Analisis Efisiensi, Biaya dan Margin…………... 20

4.4.2 Farmer’s Share...…………... 22

4.4.3 Analisis Efisiensi Pemasaran... 22

4.4.4 Analisis Retribusi Pelelangan... 22

4.4.3 Penentuan Bobot... 24

4.4.4 Analisis Internal Factor Evaluation (IFE)... 25

4.4.5 Analisis External Factor Evaluation (EFE)... 26

4.5 Definisi Operasional... 27

IV. HASIL DAN PEMBAHASAN

5.1 Gambaran Umum Lokasi Penelitian... 30

5.1.1 Letak dan Kondisi Geografis... 30

5.1.2 Kependudukan... 31

5.2 Keadaan Umum Pelelangan... 31

5.2.1 Sejarah Pelelangan Bandeng Kabupaten Pangkep... 31

5.2.2 Bandeng Pangkep... 32

5.2.3 Ukuran Bandeng... 33

5.2.4 Jumlah Bandeng………... 35

5.2.5 Harga Bandeng………... 35

5.2.6 Lokasi dan Fasilitas Pelelangan………. 36

5.2.7 Waktu Pelelangan………... 37

5.2.8 Pengelolaan Pelelangan……….. 38

5.2.9 Stakeholder Pelelangan ... 39

5.2.10 Landasan Hukum Pelelangan... 46

5.2.11 Mekanisme Pelelangan... 46

5.2.12 Retribusi dan Pembiyaan Pelelangan... 51

5.2.13 Distorsi dalam pelelangan ... 52

5.2.14 Perbandingan Penyelenggaraan Lelang di Tempat Pelelangan Ikan (TPI) dan Tempat Pelelangan Hasil Tambak (TPHT) ... 52

5.3 Analisis Efisiensi, Biaya dan Margin... 59

5.4 Analisis Retribusi Pelelangan... 62

5.5 Analisis Faktor Internal dan Eksternal... 64

5.5.1 Analisis Internal Factor Evaluation (IFE) ...…... 64

5.5.2 Analisis Internal Factor Evaluation (EFE)... 67

VI. KESIMPULAN DAN SARAN 6.1 Kesimpulan... 70

6.2 Saran... 71

DAFTAR PUSTAKA... 72

STUDI PELELANGAN BANDENG

DI KABUPATEN PANGKAJENE DAN KEPULAUAN,

PROVINSI SULAWESI SELATAN

ASEP RUDINI SETIAWAN

PROGRAM STUDI

MANAJEMEN BISNIS DAN EKONOMI PERIKANAN-KELAUTAN FAKULTAS PERIKANAN DAN ILMU KELAUTAN

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI

Dengan ini saya menyatakan bahwa Skripsi yang berjudul

STUDI PELELANGAN BANDENG DI KABUPATEN PANGKAJENE DAN KEPULAUAN, PROVINSI SULAWESI SELATAN

Adalah benar merupakan karya sendiri dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam

Daftar Pustaka di bagian akhir skripsi.

Bogor, Februari 2009

©Hak Cipta milik Asep Rudini Setiawan, tahun 2009 Hak cipta dilindungi

ABSTRAK

ASEP RUDINI SETIAWAN. Studi Pelelangan Bandeng di Kabupaten Pangkajene dan Kepulauan, Provinsi Sulawesi Selatan. Dibimbing oleh WAWAN OKTARIZA dan LUKY ADRIANTO

Pelelangan Bandeng di Kabupaten Pangkajene dan Kepulauan (Pangkep) didirikan tahun 1960. Objek lelang berupa bandeng yang berukuran 3 jari (0,22 kg/ekor). Total bandeng pada bulan Juli 2007 sekitar 976 ton/bulan. Harga bandeng di pelelangan sekitar Rp 8856,03/kg. Pelaksanaan lelang dimulai pukul 21:00-03:00 WITA. Pengelolaan pelelangan dilaksanakan oleh Pemerintah Daerah melalui Dinas Pendapatan Daerah Kabupaten Pangkep beserta beberapa pihak diantaranya petambak, pungawa, pacatto, pagandeng, dan penagih retribusi.

Saluran pemasaran bandeng di pasar lokal diantaranya Petambak-Pelelangan-Pacatto (S1), Petambak-Petambak-Pelelangan-Pacatto-Pengecer Pasar (S2), Pacatto-Pagandeng Sepeda (S3), Petambak-Pelelangan-Pacatto-Pagandeng Motor (S4). Saluran pemasaran S1 memiliki nilai margin dan biaya pemasaran terkecil sebesar Rp 3.304,53/kg dan Rp 2.540,38/kg, serta memiliki nilai indeks efisiensi terkecil yaitu 34,45 %.

Penarikan retribusi diatur Perda No.22 Tahun 2000 tentang Perubahan Pertama Perda No.4 Tahun 1999 tentang Retribusi Pasar Grosir atau Pertokoan. Mekanisme pelelangan yang terjadi yaitu kegiatan pra lelang, kegiatan lelang, kegiatan pasca lelang dan beberapa kegiatan penunjang pelelangan. Realisasi penerimaan retribusi terhadap target tahun 2006 sebesar 72,39 %. Kontribusi retribusi pelelangan terhadap retribusi pasar grosir pada tahun 2006 sebesar 71,03% . Kontribusi retribusi pelelangan terhadap Pendapatan Asli Daerah (PAD) tahun 2006 sebesar 0,2 %.

Hasil analisis Internal Factor Evaluation (IFE) diketahui bahwa

pelelangan bandeng pangkep memiliki 7 faktor strategis internal. Skor IFE yang diperoleh senilai 2,83. Bandeng Pangkep memenuhi kriteria bandeng berkualitas salah satu faktor kekuatan yang memiliki skor tertinggi senilai 0,80. Hasil analisis Eksternal Factor Evaluation (EFE) diketahui bahwa pelelangan bandeng pangkep memiliki 7 faktor strategis eksternal. Kecenderungan masyarakat Sulawesi yang menyukai ikan merupakan salah satu faktor peluang yang memiliki skor tertinggi senilai 0,72. Skor EFE yang diperoleh senilai 3,17 menunjukan bahwa pelelangan bandeng berada di atas rata-rata (2,50) dalam kekuatan eksternal. Ini berarti posisi eksternal pelelangan bandeng cukup kuat. Pelelangan bandeng telah mampu memanfaatkan peluang maupun ancaman yang terdapat di pelelangan bandeng.

STUDI PELELANGAN BANDENG

DI KABUPATEN PANGKAJENE DAN KEPULAUAN,

PROVINSI SULAWESI SELATAN

SKRIPSI

sebagai salah satu syarat untuk memperoleh gelar Sarjana Perikanan pada Fakultas Perikanan dan Ilmu Kelautan,

Institut Pertanian Bogor

Oleh :

ASEP RUDINI SETIAWAN C44103026

PROGRAM STUDI

MANAJEMEN BISNIS DAN EKONOMI PERIKANAN-KELAUTAN FAKULTAS PERIKANAN DAN ILMU KELAUTAN

SKRIPSI

Judul : Studi Pelelangan Bandeng di Kabupaten Pangkajene dan Kepulauan, Provinsi Sulawesi Selatan

Nama Mahasiswa : Asep Rudini Setiawan Nomor Pokok : C44103026

Program Studi : Manajemen Bisnis dan Ekonomi Perikanan dan Kelautan

Disetujui,

Pembimbing I Pembimbing II

Ir. Wawan Oktariza,M.Si. NIP. 131963528

Dr. Ir. Luky Adrianto,M.Sc. NIP. 132133398

Diketahui

Dekan Fakultas Perikanan dan Kelautan

Prof. Dr. Ir. Indra Jaya, M.Sc. NIP. 131578799

RIWAYAT HIDUP

Penulis dilahirkan di Bandung pada tanggal 7 Januari 1985 dari Bapak Agus Setiawan dan Ibu Dedeh Hayati. Penulis merupakan anak pertama dari empat bersaudara. Pendidikan Penulis diawali dengan bersekolah di SD Cinangsi Kecamatan Tanjung Kerta Kabupaten Sumedang pada tahun 1991-1997.

Kemudian tahun 1997-2000 bersekolah di SLTP Negeri 3 Bandung, lalu tahun 2000-2003 melanjutkan sekolah di SMU Negeri 22 Bandung.

Penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) pada tahun 2003 dan terdaftar sebagai mahasiswa Fakultas Perikanan dan Ilmu Kelautan, Program Studi Manajemen Bisnis Dan Ekonomi Perikanan-Kelautan (dulu Departemen Sosial Ekonomi Perikanan). Selama menjadi mahasiswa Penulis aktif dalam berbagai organisasi intra kampus dan ekstra kampus, antara lain Staf Departemen Pemberdayaan Sumberdaya Muslim Lembaga Dakwah Fakultas Forum Keluarga Muslim (FKM-C) Fakultas Perikanan dan Ilmu Kelautan (2003-2004) , Ketua Departemen Syiar FKM-C (2004-2005) , Ketua Umum FKM-C (2005-2006), Staff Departemen Sosial Lingkungan Badan Eksekutif Mahasiswa (BEM KM) Institut Pertanian Bogor (2006-2007), Assosiate Trainer ILNA Learning Center Bogor (2007), anggota Himpunan Mahasiswa Sosial Ekonomi Perikanan (Himasepa), pengurus LDK DKM Al-Hurriyyah IPB (2007-sekarang). Tim Manajemen Radio Komunitas Muslim Alvo 106,4 FM dan Lembaga Amil Zakat Al-Hurriyyah IPB. Penulis juga pernah menjadi asisten mata kuliah Avertebrata Air (2006-2007), Pendidikan Agama Islam (2006 dan 2007). Selain itu pernah mewakili IPB dalam lomba gelar IPTEK pada Pekan Ilmiah Nasional (PIMNAS) ke XIX pada tahun 2006.

KATA PENGANTAR

Puji dan syukur Penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga Penulis dapat menyelesaikan skripsi ini tepat waktu. Skripsi yang berjudul ”Studi Pelelangan Bandeng Di Kabupaten Pangkajene dan Kepulauan Provinsi Sulawesi Selatan” ini merupakan hasil penelitian yang dilakukan di Pelelangan Bandeng Kabupaten Pangkep Provinsi Sulawesi Selatan pada bulan Juni- September 2007.

Pada kesempatan ini Penulis mengucapkan terima kasih kepada Bapak Ir. Wawan Oktariza, M.Si. dan Bapak Dr. Ir. Luky Adrianto, M.Sc. selaku dosen pembimbing, Ibu Ir. Narni Farmayanti, M.Sc. selaku ketua program studi, dan Bapak Dr. Ir. Suharno, MA.Dev. selaku dosen penguji, serta dosen-dosen di Departemen Sosial Ekonomi Perikanan (SEI) serta semua pihak yang telah memberikan masukan dan membantu penulis dalam penyusunan skripsi ini diantaranya Pemerintah Daerah Kabupaten Pangkep, Bapak Ir. Syafrudin, M.Si., Bapak Djamil, dan Anggota Legislatif DPRD Tingkat I Kabupaten Pangkep atas perhatian dan dukungan selama penelitian.. Kedua orang tua yaitu Bapak Agus Setiawan, Ibu Dedeh Hayati, adik-adik tercinta dan Nenek Djuarsih selaku tim support dari pihak keluarga. Teman-teman di Masjid Al-Hurriyyah IPB, FKM-C, Alvo 106,4 FM, SEI 40, PUTIH NADA dan ILNA diantaranya Rudi Kusdianto, S.Pi., Adiyta Herri Emawan, S.Pi., Kastana Sapanli, S.Pi., M.Si., M. Iqbal Hanafri, S.Pi., Iwan Permana, S.Pi., Dian Purnama, Hanhan Ahmad

Burhanuddien, A.Md., Nelly Sapta Yanti, SP, Eni Kustanti, S.Pi.,Ika Fitri Yuliati, Nursita Adhiyani, Fatwa, Satwika, Oktama Forestian, Aris Yaman, dan Ery Bunyamin Gufron.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, sehingga saran dan kritik membangun diharapkan untuk perbaikan penulisan ke depan. Akhir kata, semoga skripsi ini dapat berguna untuk pihak-pihak yang berkepentingan.

Bogor, Februari 2009

DAFTAR ISI

Halaman

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii

I. PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 4

1.3 Tujuan dan Manfaat... 5

II. TINJAUAN PUSTAKA 2.1 Produk Bandeng... 6

2.2 Pelelangan... 7

2.2.1 Pengertian Lelang... 7

2.2.2 Teori Lelang …... 8

2.2.3 Prinsip Pelelangan... 8

2.2.4 Tipologi Lelang... 8

2.2.5 Alur Fungí dan Manfaat... 9

2.2.6 Lelang Efektif... 10

2.3 Tempat Pelelangan Hasil Tambak (TPHT)... 10

2.4 Saluran Pemasaran... 11

2.5 Lembaga Pemasaran... 12

2.6 Efisiensi,Biaya, dan Margin... 13

2.7 Retribusi dan Pembiayaan Pelelangan... 15

2.8 Faktor Strategis Internal dan Eksternal... 16

III. KERANGKA PENDEKATAN STUDI IV. METODOLOGI 4.1 Metode Penelitian... 19

4.2 Jenis dan Sumber Data... 19

4.3 Metode Penarikan Sampel... 19

4.4 Metode Analisis Data... 20

4.4.1 Analisis Efisiensi, Biaya dan Margin…………... 20

4.4.2 Farmer’s Share...…………... 22

4.4.3 Analisis Efisiensi Pemasaran... 22

4.4.4 Analisis Retribusi Pelelangan... 22

4.4.3 Penentuan Bobot... 24

4.4.4 Analisis Internal Factor Evaluation (IFE)... 25

4.4.5 Analisis External Factor Evaluation (EFE)... 26

4.5 Definisi Operasional... 27

IV. HASIL DAN PEMBAHASAN

5.1 Gambaran Umum Lokasi Penelitian... 30

5.1.1 Letak dan Kondisi Geografis... 30

5.1.2 Kependudukan... 31

5.2 Keadaan Umum Pelelangan... 31

5.2.1 Sejarah Pelelangan Bandeng Kabupaten Pangkep... 31

5.2.2 Bandeng Pangkep... 32

5.2.3 Ukuran Bandeng... 33

5.2.4 Jumlah Bandeng………... 35

5.2.5 Harga Bandeng………... 35

5.2.6 Lokasi dan Fasilitas Pelelangan………. 36

5.2.7 Waktu Pelelangan………... 37

5.2.8 Pengelolaan Pelelangan……….. 38

5.2.9 Stakeholder Pelelangan ... 39

5.2.10 Landasan Hukum Pelelangan... 46

5.2.11 Mekanisme Pelelangan... 46

5.2.12 Retribusi dan Pembiyaan Pelelangan... 51

5.2.13 Distorsi dalam pelelangan ... 52

5.2.14 Perbandingan Penyelenggaraan Lelang di Tempat Pelelangan Ikan (TPI) dan Tempat Pelelangan Hasil Tambak (TPHT) ... 52

5.3 Analisis Efisiensi, Biaya dan Margin... 59

5.4 Analisis Retribusi Pelelangan... 62

5.5 Analisis Faktor Internal dan Eksternal... 64

5.5.1 Analisis Internal Factor Evaluation (IFE) ...…... 64

5.5.2 Analisis Internal Factor Evaluation (EFE)... 67

VI. KESIMPULAN DAN SARAN 6.1 Kesimpulan... 70

6.2 Saran... 71

DAFTAR PUSTAKA... 72

DAFTAR TABEL

Halaman

1 Perkembangan Produksi Budidaya Bandeng Lima Provinsi

di Indonesia Tahun 20032007... 2

2 Perkembangan Luas Tambak Menurut Kecamatan di Kabupaten Pangkep Tahun 2001-2006 (ha)... 2

3 Perkembangan Produksi Budidaya Beberapa Komunitas Utama di Kabupaten Pangkep (ton)... 3

4 Posisi Produksi dan Nilai Produksi Bandeng Kabupaten Pangkep dibandingkan dengan Lima Kabupaten di Provinsi Sulawesi Selatan Tahun 2006... 3

5 Jumlah Responden... 20

6 Penilaian Bobot Faktor Strategis Internal Pelelangan... 25

7 Peilaian Bobot Faktor Strategis Eksternal Pelelangan... 25

8 Matrik Internal Factor Evaluation (IFE)... 26

9 Matrik External Factor Evaluation (IFE)... 27

10 Luas Wilayah per kecamatan dan Jumlah Penduduk di kabupaten Pangkep Tahun 2006...…... 31

11 Retribusi Jasa Pasar Grosir dan atau Pertokoan ... 51

12 Perbandingan Penyelenggaraan Lelang TPI dan TPHT di Indonesia... 57

13 Keuntungan, Biaya dan Margin Pemasaran Bandeng Ukuran 3 serta Farmer’s Share di Kab. Pangkep bulan Juli 2007... 55

14 Efisiensi Pemasaran Bandeng di Kabupaten Pangkep... 60

15 Kontribusi Retribusi Pelelangan Bandeng terhadap Retribusi Pasar Grosir dan Pertokoan dan Pendapatan Asli Daerah... 62

16 Rasio Efisiensi Biaya Pengelolaan Retribusi Pelelangan Tahun 2006... 63

17 Pembobotan Faktor Strategis Internal…………..…... 66

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

1 Peta Kabupaten Pangkep... 77 2 Perkembangan Volume Produksi Budidaya Bandeng Menurut Provinsi Tahun 2002-2007... 78 3 Volume Produksi Budidaya Bandeng Menurut Kabupaten di Provinsi

Sulawesi Selatan Tahun 2002-2007... 79 4 Nilai Produksi Budidaya Bandeng Menurut Kabupaten di Provinsi

Sulawesi Selatan Tahun 2002-2007... 80 5 Perkembangan Luas Tambak di kabupaten Pangkep Tahun

2002-2006 (ha)... 81 6 Produksi Perikanan Menurut Kecamatan di Kabupaten Pangkep

tahun 2006... 82 7 Daftar Nama Pungawa ... 83 8 Daftar Nama-Nama Pengecer Pasar... 84 9 Profil Budidaya Kabupaten Pangkep Tahun 2006... 85 10 Struktur Organisasi Dinas Pendapatan Daerah (Dipenda) dan

Kedudukan Pelelangan bandeng Pangkep... 86 11 Contah Nota Pembelian Bandeng di Pelelangan bandeng... 87 12 Stakeholder Pelelangan dan Mekanisme Lelang... 88 13 Bandeng Ukuran 3 Jari di Pelelangan Bandeng... 89 14 Jumlah Transaksi dan Jumlah Petambak... 90 15 Konversi Menggunakan Ikan yang digunakan Paccato... 92 16 Ukuran yang terdapat di pelelangan... 93 17 Harga Bandeng Bulanan di Pengecer (Tahun 2004-2006) ... 94 18 Pencatatan Transaksi di Pelelangan... 95 19 Keadaan di Petambak... 97 20 Pembobotan Internal Factor Evaluation (IFE)... 98 21 Pembobotan External Factor Evaluation EFE... 99 22 Biaya, Margin dan Farmer’s Share Pemasaran Bandeng di Pasar Lokal

I. PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara kepulauan yang memiliki 17.502 pulau dengan

panjang garis pantai sekitar 81.000 km. Indonesia memiliki potensi besar dalam

pengembangan perikanan budidaya. Area potensial pengembangan perikanan

budidaya tahun 2006-2007 meningkat 11,39 % dengan pertumbuhan produksi

sebesar 19,05% (DKP 2007). Pertumbuhan produksi perikanan budidaya pada

tahun 2002-2007 sebesar 23,60 % dan pertumbuhan ini lebih besar dibanding

produksi perikanan tangkap (8,12%) (DKP 2008). Namun peningkatan produksi

(

supply

) ikan (perikanan tangkap maupun perikanan budidaya) menurut

Kusumastanto (2001) belum sebanding dengan permintaan (

demand

) ikan.

Alasannya karena menguatnya pasar domestik dan standar kecukupan tingkat

konsumsi ikan (26,55 kg/kapita/tahun) tahun 2007 belum terpenuhi.

Bandeng merupakan salah satu komoditas budidaya dengan peningkatan

produksi tahun 2006-2007 sebesar 11,52 % (DKP 2008). Ikan ini menurut

Pasaribu (2004) memiliki keunggulan komparatif, bersifat herbivor, memiliki

respon baik terhadap pakan buatan. Pengembangan dapat dilakukan dengan teknik

intensif maupun teknik semi intensif.

Bandeng tidak hanya dikonsumsi masyarakat lokal, tetapi juga diekspor

untuk memenuhi permintaan negara lain. Permintaan bandeng menurut Gumelar

(2003) dari tahun ke tahun meningkat untuk tujuan konsumsi, umpan tuna

cakalang, maupun ekspor. Permintaan ini berdasarkan Sistem Informasi Terpadu

Pengembangan Usaha Kecil (SIPUK) (2003) tahun 1990-2003 rata-rata

meningkat 6,33% per tahun, tetapi produksi hanya meningkat dengan 3,82%.

Permintaan pasar berdasarkan Swastha dan Irawan (2005) ditentukan oleh

beberapa faktor seperti harga produk, harga produk lain, penghasilan pembeli dan

selera pembeli.

Pengembangan budidaya bandeng tersebar di beberapa provinsi di

Indonesia seperti Nanggroe Aceh Darussalam (NAD), Lampung, Jawa Barat,

Jawa Tengah, Jawa Timur, Nusa Tenggara Barat, Kalimantan Timur, dan Maluku

terbesar di Indonesia. Pertumbuhan produksi bandeng di Sulawesi Selatan

berdasarkan Tabel 1 mengalami kenaikan sebesar 5,24 % dari 57.013 ton tahun

2006 menjadi 59.999 tahun 2007.

Tabel 1.

Perkembangan Produksi Budidaya Bandeng Lima Provinsi di Indonesia

Tahun 2003-2007 (ton)

Provinsi 2003 2004 2005 2006 2007

Sulawesi Selatan 61.238 68.073 58.715 57.013 59.999

Jawa Timur 58.278 68.196 83.889 38.696 37.629

Jawa Tengah 38.770 35.778 33.649 36.386 39.428

JawaBarat 25.600 23.802 24.073 30.053 32.581

NAD 8.131 8.844 4.424 8.007 14.421

Sumber : Ditjen.Budidaya DKP (2008)

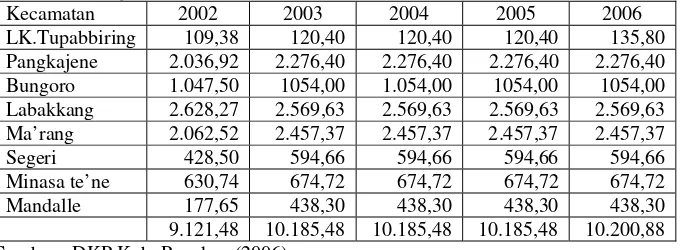

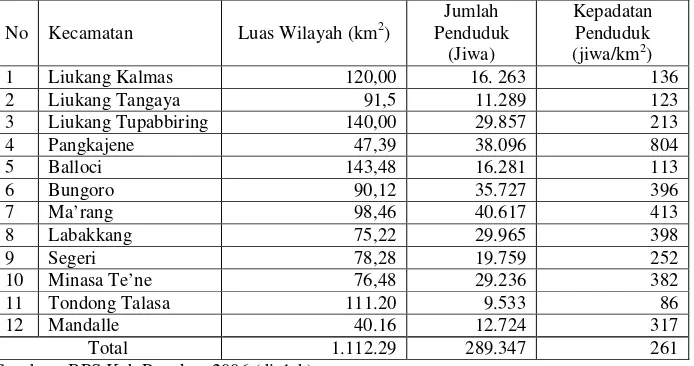

Kabupaten Pangkajene dan Kepulauan (Pangkep) merupakan salah satu

kabupaten yang memiliki potensi tambak terbesar di Pantai Barat Sulawesi

Selatan. Luas tambak berdasarkan Tabel 2 pada tahun 2002-2005 mengalami

peningkatan sebesar 11,8 % dari 9.121,48 (2002) menjadi 10.200,88 ton (2006).

Peningkatan terbesar berada di Kecamatan Mandalle (146,72 %), Kecamatan

Segeri (38,78 %), dan Liukang Tupabbiring (24, 15%). Adapun produksi tahun

2002-2006 berdasarkan Tabel 3 mengalami peningkatan sebesar 39,4 %.

Tabel 2.

Perkembangan Luas Tambak Menurut Kecamatan di Kabupaten

Pangkep Tahun 2001-2006 (ha)

Kecamatan 2002 2003 2004 2005 2006

LK.Tupabbiring 109,38 120,40 120,40 120,40 135,80

Pangkajene 2.036,92 2.276,40 2.276,40 2.276,40 2.276,40

Bungoro 1.047,50 1054,00 1.054,00 1054,00 1054,00

Labakkang 2.628,27 2.569,63 2.569,63 2.569,63 2.569,63

Ma’rang 2.062,52 2.457,37 2.457,37 2.457,37 2.457,37

Segeri 428,50 594,66 594,66 594,66 594,66

Minasa te’ne 630,74 674,72 674,72 674,72 674,72

Mandalle 177,65 438,30 438,30 438,30 438,30

9.121,48 10.185,48 10.185,48 10.185,48 10.200,88 Sumber : DKP Kab. Pangkep (2006)

Volume Produksi Bandeng di Kabupaten Pangkep tahun 2006 pada Tabel

3 sebesar 9023,7 ton sedangkan pada Tabel 4 sebesar 7527,3 ton. Perbedaan ini

disebabkan kriteria ukuran bandeng. Pada Tabel 3 total bandeng berukuran 2 jari,

3 jari dan 4 jari, sedangkan pada Tabel 3 hanya yang berukuran 3 jari. Volume

produksi bandeng Pangkep tahun 2006 berada pada posisi ke-4 di tingkat Provinsi

3

Kabupaten Wajo. Sedangkan nilai produksinya di posisi ke-2 setelah Kabupaten

Wajo dengan nilai sebesar Rp 79.402.40. Pangkep merupakan pusat transaksi

penjualan dan pembelian bandeng antarkabupaten.

Tabel 3.

Perkembangan Produksi Budidaya Tambak Beberapa Komoditas Utama

di Kabupaten Pangkep (ton)

Tahun 2002 2003 2004 2005 2006 Perubahan

2002-2006 (%)

Bandeng 5.885,90 7.819,50 5.493,50 3.557,10 9.023,70 53,31

Udang Windu 1.616,20 751,10 589,30 369,50 846,70 -47,61

Udang Putih 16,80 8,00 13,10 95,70 233,60 1.290,48

Ikan Campuran 76,60 307,40 106,40 161,10 488,20 537,34

Jumlah 7.595,50 8.886,00 6.202,30 4.183,40 10.592,20 39,45

Sumber : DKP Kab. Pangkep (2007)

Tabel 4.

Posisi Produksi dan Nilai Produksi Bandeng Kabupaten Pangkep

Dibandingkan dengan Lima Kabupaten di Provinsi Sulawesi Selatan

Tahun 2006

Kabupaten Produksi (ton) Posisi Nilai Produksi Posisi

Barru 21.659,10 1 62.548.000 3

Pinrang 12.248,30 2 54.826.000 4

Wajo 11.251,70 3 213.871.713 1

Pangkep 7.527,30 4 79.402.400 2

Maros 7.100.50 5 30.498.400 5

Sumber : DKP Provinsi Sulawesi Selatan (2007)

Dalam sistem agribisnis, besar penerimaan produksi dipengaruhi besarnya

harga. Harga merupakan salah satu faktor penting yang menjadi penentu

maksimalisasi pendapatan. Besarnya pendapatan dipengaruhi oleh optimasi harga

output dan minimalisasi harga barang input. Lelang menurut Adrianto (2006)

merupakan salah satu

tools

(alat) pembentuk harga. Pelelangan Bandeng Pangkep

merupakan salah satu pusat transaksi bandeng yang berada di Sulawesi Selatan.

Selain di Pangkep, terdapat Pelelangan Bandeng Gresik dan Sidoarjo. Pelelangan

Bandeng Gresik dan Pelelangan Bandeng Sidoarjo biasanya terjadi setiap tahun

menjelang Hari Raya. Pelelangan Bandeng Gresik dilaksanakan setiap Hari Raya

Idul Fitri atau Tahun Baru Islam, sedangkan Pelelangan Bandeng Sidoarjo

biasanya dilakukan setiap Hari Raya Maulid Nabi Muhammad SAW. Berbeda

halnya dengan Pelelangan Bandeng Pangkep dilaksanakan setiap hari sepanjang

tahun.

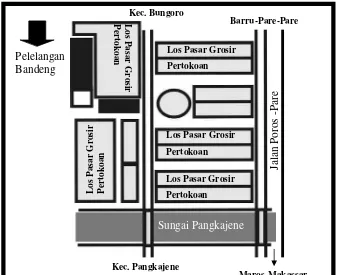

Pelelangan ini awalnya merupakan bentukan dari satu orang Pungawa dan

dibawah koordinasi Pasar Sentral Palampang, salah satu pasar terbesar di

Kecamatan Pangkajene, ibukota Kabupaten Pangkep.

1.2 Perumusan Masalah

Pelelangan menurut Friedmen dan Sunder (1984) adalah suatu institusi

ekonomi yang didalamnya terdapat seorang penjual yang menawarkan suatu

satuan barang kepada beberapa pembeli, para pembeli tersebut mengajukan harga

sebagai suatu indikator dari tingkat pembayaran yang disanggupi oleh pembeli

atas barang yang ditawarkan. Sedangkan pelelangan menurut Mardjoko (2004)

adalah bagian dari saluran pemasaran yang efektif dimana proses pembentukan

harga transparan dan menghasilkan keuntungan yang sama antara pembeli dan

penjual.

Pelelangan atau secara umum disebut sistem lelang diharapkan dapat

mengatasi beberapa permasalahan petani/nelayan seperti lemahnya posisi tawar

petani, harga pasar yang tidak sesuai dengan

opportunity cost

yang harus dibayar

petani, kualitas produk yang rendah dan panjangnya rantai distribusi barang. Sifat

produk perikanan yang bersifat

perishable

(mudah rusak) memerlukan

pengelolaan pelelangan yang baik. Nilai produktivitas pelelangan ikan di

Indonesia pada umumnya berdasarkan Adrianto (2006) tergolong rendah. Hal ini

disebabkan oleh pengelolaan pasar yang belum terorganisir dengan baik,

pembentukan harga yang tidak transparan menyebabkan rendahnya perolehan

harga dan pendapatan petani serta lemahnya daya saing produk.

Pangkep merupakan pusat transaksi penjualan dan pembelian bandeng

antarkabupaten di Sulawesi Selatan dengan mekanisme pelelangan, yang disebut

Pelelangan Bandeng Pangkep. Pelelangan ini didirikan oleh H. Baharuddin (salah

satu pungawa) tahun 1960. Lokasinya berada di areal Pasar Sentral Palampang.

Transaksi lelang dilakukan pada malam hari oleh banyak juru lelang yang

memiliki los lelang tersendiri. Pelelangan dikelola oleh Dinas Pendapatan Daerah

(Dipenda). Berbeda dengan pelelangan lainnya, Pelelangan Bandeng Pangkep

tidak dikelola oleh Dinas Kelautan dan Perikanan. Hal ini disebabkan Pelelangan

5

Secara kuantitatif, volume produksi bandeng di Kabupaten Pangkep tahun

2006 sebesar 7527,3 ton berada pada urutan ke 4 di tingkat Provinsi Sulawesi

Selatan, namun nilai produksi bandeng Kabupaten Pangkep berada di posisi ke-2

setelah Kabupaten Wajo dengan nilai produksi sebesar Rp 79.402.675. Pelelangan

Bandeng Pangkep cukup menarik untuk dikaji lebih dalam. Berdasarkan uraian di

atas, terdapat beberapa perumusan permasalahan dalam penelitian ini yaitu :

1.

Bagaimana kondisi umum Pelelangan Bandeng Pangkep ?

2.

Bagaimana biaya dan margin pelaku Pelelangan Bandeng Pangkep di pasar

lokal?

3.

Bagaimana kontribusi retribusi Pelelangan Bandeng Pangkep terhadap

Retribusi Pasar Grosir dan Pendapatan Asli Daerah (PAD) ?

4.

Apa saja faktor strategis internal dan eksternal di dalam Pelelangan Bandeng

Pangkep ?

1.3 Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1.

Mengetahui kondisi umum Pelelangan Bandeng Pangkep.

2.

Mengetahui biaya, margin, dan efisiensi pemasaran bandeng melalui

Pelelangan Bandeng Pangkep di pasar lokal.

3.

Mengetahui kontribusi retribusi Pelelangan Bandeng Pangkep terhadap

Retribusi Pasar Grosir dan Pertokoan serta Pendapatan Asli Daerah (PAD).

4.

Mengidentifikasi faktor-faktor strategis internal dan eksternal yang paling

dominan di Pelelangan Bandeng Pangkep

Manfaat penelitian ini adalah :

1.

Sebagai syarat mendapatkan gelar Sarjana Perikanan pada Fakultas Perikanan

dan Ilmu Kelautan Institut Pertanian Bogor.

2.

Memberikan informasi awal kepada peneliti dan pemerintah daerah dalam

II. TINJAUAN PUSTAKA

2.1 Produk Bandeng

Klasifikasi ikan bandeng berdasarkan Saanin (1968) adalah : Filum : Chordata

Subfilum : Vertebrata Kelas : Pisces

Sub Kelas : Teleostei Ordo : Malacopterygii

Famili : Chanidae Genus: Chanos

Spesies: Chanos-chanos

Sumber : Atmomarsomo (2003)

Gambar 1. Ikan Bandeng

Bandeng menurut SIPUK (2003) dapat hidup di air tawar, air asin maupun air payau. Selain itu, Bandeng relatif tahan terhadap berbagai jenis penyakit. Budidaya bandeng tidak menimbulkan pencemaran lingkungan dan dapat dikelola dengan teknologi yang relatif sederhana. Pemeliharaan yang sehat mensyaratkan adanya air dan tambak yang tidak tercemar.

7

mempunyai resiko kolestrol kecil, serta sebagai sumber lemak, mineral serta vitamin yang dibutuhkan untuk pertumbuhan dan kesehatan (Zulkarnaen 2004)

Sulawesi Selatan berdasarkan Sedyawati dan Mulyadi (2007) kaya dengan keanekaragaman kuliner. Keanekaragaman ini mencerminkan kekayaan alamnya. Jumlah yang melimpah dan harga ikan yang relatif murah menjadikan ikan sebagai lauk pauk favorit. Beberapa jenis makanan ikan diantaranya ikan bakar, juku kambu (bahan dasar ikan bandeng), juku pallumara (bandeng), dan tuing-tuing (telur ikan terbang). Bandeng menurut SIPUK (2003) banyak dikonsumsi oleh masyarakat perkotaan daripada masyarakat pedesaan. Daerah produksi bandeng umumnya berada di pantai yang relatif dekat dengan perkotaan. Makin tinggi pendapatan masyarakat maka makin tinggi pula tingkat konsumsi bandeng karena makin tingginya pendapatan didukung oleh tingkat pendidikan dan daya beli serta kebutuhan sumber protein hewani yang semakin tinggi pula.

2.2 Pelelangan

2.2.1 Pengertian Lelang

Lelang (auction) adalah salah satu tools pembentuk harga melalui artificial market dengan mempertemukan penjual (sellers) dan pembeli (buyers). Dalam konteks ini penjual dan pembeli langsung bertransaksi untuk mencapai harga keseimbangan (Adrianto 2006). Pelelangan menurut Friedmen dan Sunder (1984) adalah suatu institusi ekonomi yang didalamnya terdapat seorang penjual yang menawarkan suatu satuan barang kepada beberapa pembeli, para pembeli tersebut mengajukan sebagai suatu indikator dari tingkat pembayaran yang disanggupi oleh pembeli atas barang yang ditawarkan.

“Secara umum lelang adalah penjualan barang yang dilakukan di muka umum termasuk melalui media elektronik dengan cara penawaran lisan dengan harga yang semakin meningkat atau harga yang semakin menurun dan atau dengan penawaran harga secara tertulis yang didahului dengan usaha

mengumpulkan para peminat”. (Kep. Men. Keu RI. No.337/KMK.01/2000 Bab.I, Ps.1)

2.2.2 Teori Lelang

harga yang paling efesien bagi pembeli (buyers) maupun penjual (sellers). Salah satu teori penting dalam pelelangan ikan berdasarkan Vickrey, Klemperer dan McAfee & McMillan diacu dalam Adrianto (2006) adalah teori kesamaan pendapatan RET (revenue equivalence theorem). Teori ini menjelaskan bahwa pada dasarnya pelelangan akan menghasilkan kondisi dimana penjual dan pembeli akan mendapat keuntungan rata-rata yang sama (equal profit in average) dari apapun jenis pelelangannya (standard and non-standard)

2.2.3 Prinsip Pelelangan

Pelelangan menurut Kurniawan (2006) dilaksanakan sesuai prinsip-prinsip good governance yang dicerminkan melalui pemberian kesempatan yang sama kepada semua pihak, serta menyeleksi calon pemegang ijin usaha yang kredibel, kapabel dan bonafit dalam mengelolasumberdayanya.

1. Adil dan Aman, karena bersifat terbuka / transparan dan lelang disaksikan / dipimpin oleh Pejabat Lelang selaku pejabat umum yang bersifat independen. Sistem lelang mengharuskan pejabat lelang meneliti kebenaran formal subjek dan objek lelang.

2. Cepat dan Efisien, karena pelaksanaan lelang biasanya didahului dengan pengumuman sehingga peserta lelang dapat berkumpul pada saat hari lelang dan dengan pembayaran secara tunai.

3. Kepastian Hukum, karena atas pelaksanaan lelang, pejabat lelang membuat Berita Acara Lelang yang disebut Risalah Lelang.

4. Kompetitif, mewujudkan harga yang wajar karena pembentukan harga lelang pada dasarnya menggunakan sistem penawaran yang besifat terbuka dan transparan

2.2.4 Tipologi Lelang

Lelang menurut Hammond dan Dahl (1977) diacu dalam Adrianto (2006) sangat efisien untuk menemukan harga market-clearing. Tipe lelang menurut Adrianto (2006) yaitu :

9

3. Tipe lelang tertutup (first-price sealed bid auction); 4. Tipe Vickrey (Vickrey type Auction).

Namun tipe lelang yang biasa ditemui di Indonesia hanya 2 yaitu tipe lelang Inggris, dan tipe lelang Belanda. Pada lelang Inggris (English Auction) penawaran dilakukan oleh pembeli terhadap produk akan meningkatkan harga patokan secara terus menerus sampai tercapai harga tertinggi. Barang yang dilelang pun akan terjual pada peserta lelang yang mengajukan tawaran tertinggi. Sedangkan pada lelang Belanda (Dutch Auction) penawaran yang dilakukan oleh pembeli terhadap produk akan menurun dari harga patokan terus menerus hingga terdapat harga terendah yang dicapai.

Tipe pelelangan lainnya adalah tipe lelang tertutup dan tipe Vickrey. Tipe lelang tertutup dilakukan secara tertutup oleh peserta lelang dan secara

independen peserta tidak mengetahui harga lelang yang ditawarkan satu sama lain. Harga lelang diputuskan dari harga tertinggi (first-price) yang ditawarkan peserta lelang. Sama halnya dengan Tipe Vickrey termasuk dalam lelang tertutup juga, namun penentuan harga lelang ditetapkan bukan berdasarkan harga tertinggi tetapi harga kedua (second-highest price)

2.2.5 Alur Fungsi dan Manfaat Pelelangan

Fungsi tempat pelelangan ikan menurut Adrianto (2006) adalah pelelangan sebagai penyedia harga ikan yang optimal sehingga memberikan dampak bagi kesejahteraan nelayan/pembudidaya. Salah satu unsur penting dalam tata kelola pelelangan ikan berdasarkan konsepsi ideal Adrianto (2006) mencakup 3 hal yaitu, (1) sebagai lembaga pembentuk harga optimal, (2) sebagai lembaga

penyedia ikan dengan kualitas baik, dan (3) sebagai lembaga pengelola perikanan. Pelelangan sebagai lembaga pembentuk harga menuntut mekanisme lelang yang transparan, adil dan efesien. Hal ini lebih ditujukan pada konteks pembeli (buyers) maupun penjual (sellers). Pembentukan harga dilakukan dengan memonitor tingkat harga lelang atas dasar dinamika sumberdaya ikan yang dilelang. Pelelangan sebagai penyedia ikan berkualitas, harus mampu menjamin pasokan ikan berkualitas bagi konsumen, menjamin kualitas ikan yang

kualitas ikan hingga konsumen akhir. Sedangkan pelelangan dalam konteks perangkat pengelolaan perikanan menuntut adanya unit manajemen perikanan dengan menggunakan dinamika data harga dan volume lelang. Pelelangan tidak hanya berfungsi secara administratif tetapi juga ekonomis (penerimaan retribusi).

2.2.6 Lelang Efektif

Menurut Muelenberg (1992) beberapa kondisi yang harus dipenuhi dalam pembentukan harga efektif pada saat lelang diantaranya : pembeli harus benar-benar mengetahui karakteristik barang yang dijual, pembeli benar-benar-benar-benar minat dengan lelang, lelang mempunyai pangsa pasar yang besar dan berpengaruh pada pembentukan harga yang optimal, tidak ada persengkokolan antarpembeli dalam lelang. Hal ini akan dapat diatasi dengan banyaknya pembeli dalam pelelangan, dan transparansi pasar secara geografis, walaupun adanya pebedaan hanya terjadi karena perbedaan mutu dan biaya pemasaran.

2.3 Tempat Pelelangan Hasil Tambak

Tempat Pelelangan Hasil Tambak (TPHT) merupakan transaksi lelang yang terjadi untuk produk hasil budidaya tambak. TPHT ini atau disebut pula TPI Hasil Tambak (TPIHT) mulai dikembangkan sejak tahun 1974 di Kampung Mangun Jaya, Ciparage Jaya, Kecamatan Tempuran, Kabupaten Karawang, Jawa Barat. Luas lahan yang dimiliki TPHT Karawang seluas 25x25 meter dengan Gedung lelang seluas 7x15 meter. Gedung tersebut dibagi pula menjadi beberapa ruangan untuk manajer, tata usaha, dan bagian administrasi yang mencatat sirkulasi keuangan dan keluar masuknya ikan dalam frekuensi harian. Akses transportasi jalan darat dan sungai penting sebagai prasarana yang memperlancar pemasaran hasil tambak (PR dan Tempo 2007)

11

berkeliling antar kampung menggunakan sepeda motor. Selain pengecer, ikan dari lelang tersebut sudah ditunggu beberapa perusahaan di Karawang sebagai bahan katering yang dikonsumsi para karyawan perusahaan.

Salah satu bentuk TPIHT yaitu Pelelangan bandeng. Pelelangan dengan objek lelang berupa bandeng di Indonesia diselenggarakan salah satunya di Kabupaten Sidoarjo, Kabupaten Gresik, dan Kabupaten Pangkep. Pelelangan bandeng di Sidoarjo dilaksanakan satu tahun sekali dalam memperingati Maulid Nabi Muhammad SAW (salah satu hari besar umat Islam). Pelelangan ini

berkembang sejak tahun 1962. Pada awalnya pelelangan dilakukan secara gotong royong untuk mendapatkan dana sosial Yayasan Bakti Muslim Sidoarjo

(Yabamsi). Perkembangan selanjutnya pelaksanaan lelang dilakukan untuk menggali dan mencari usaha mendapatkan dana dari pihak swasta, serta mendorong pembudidaya bandeng untuk meningkatkan hasil produksi tambak dengan melelang bandeng yang memiliki ukuran terbesar.

Berbeda halnya dengan pelelangan bandeng Sidoarjo, pelelangan bandeng Gresik dilaksanakan sehari sebelum Hari Raya Idul Fitri, bentuknya seperti pasar musiman bersifat perayaan. Pelelangan bandeng Gresik dilakukan sejak zaman Belanda. Sama halnya dengan pelelangan bandeng Sidoarjo, pelelangan gresik dijadikan sarana untuk mengumpulkan dana sosial.

2.4 Saluran Pemasaran

Pendekatan dasar yang umum dipergunakan untuk mempelajari pemasaran menurut Hanafiah dan Saefuddin (1986) ada tiga, yaitu ;

1. Pendekatan serba barang, 2. Pendekatan lembaga, dan 3. Pendekatan serba fungsi

Pemasaran menurut Hanafiah dan Saefuddin (1986) merupakan suatu proses pertukaran yang mencakup serangkaian kegiatan yang tertuju untuk memindahkan barang-barang atau jasa-jasa dari sektor produksi ke sektor konsumsi. Fungsi pemasaran menurut Hanafiah dan Saefuddin (1986) dapat dikelompokan sebagai berikut :

1. Fungsi pertukaran yang meliputi penjualan, dan pembelian 2. Fungsi pengadaan fisik yang meliputi pengakutan, penyimpanan

3. Fungsi pelancar yang meliputi permodalan, penanggungan resiko, standarisasi dan grading, informasi pasar

Pemasaran menurut Kotler (2004) adalah suatu proses sosial yang

didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan , menawarkan dan mempertukarkan produk yang bernilai dengan pihak lain.

Saluran pemasaran perikanan menurut Hanafiah & Saefuddin (1986) dibagi menjadi dua yaitu pergerakan hasil perikanan sebagai bahan mentah dari produsen sehingga sampai pada industri pengolahan (menggambarkan fungsi pengumpulan) dan pergerakan hasil perikanan sebagai barang konsumsi (segar atau produk olahan) dari produsen sampai pada konsumen (menggambarkan pengumpulan dan penyebaran).

Barang-barang sebelum diterima konsumen telah mengalami proses pengumpulan dan penyebaran. Pedagang besar merupakan titik akhir pengumpulan dari produsen atau pedagang pengumpul lokal dan titik awal

penyebaran kepada konsumen, institusional market, atau pedagang ekspor melalui pedagang eceran.

2.5 Lembaga Pemasaran

13

adalah perorangan, perserikatan atau perseroan yang membeli dan mengumpulkan barang-barang yang berasal dari produsen dan menyalurkannya kepada konsumen. Berdasarkan kepemilikan barang dagang, pedagang perantara dibagi menjadi pedagang yang mempunyai barang dan pedagang yang tidak mempunyai barang. Lembaga pemasaran yang tergolong pedagang yang mempunyai barang

diantaranya terdiri dari pedagang pengumpul, grosir, eksportir, importir, dan pedagang eceran. Sedangkan lembaga yang tergolong pedagang yang tidak mempunyai barang adalah fungsional atau agen, dimana turunannya adalah komisioner, makelar dan juru lelang.

Pedagang pengumpul umumnya dijumpai di daerah produksi dan membeli hasil perikanan dari nelayan atau petani ikan. Yang tergolong pedagang

pengumpul adalah pengusaha warung, pembeli yang datang ke usaha perikanan, koperasi lokal dan pengolahan lokal.

Pedagang besar biasanya aktif di pusat pasar dan memperoleh barang dari pedagang pengumpul lokal (tengkulak) atau pelelangan. Pedagang besar

memperjualbelikan barang dalam jumlah besar. Target pasarnya adalah pedagang eceran. Yang tergolong pedagang besar adalah hotel, restoran dan pabrik

pengolahan.

Pedagang eceran biasanya mendapatkan barang dari pedagang lokal atau dari produsen. Yang tergolong pedagang eceran yaitu bentuk toko (store retailer) dan dengan bentuk non-toko melalui door to door maupun pedagang kaki lima (PKL).

Lembaga pemberi jasa (facilitating agencies) adalah mereka yang memberikan jasa atau fasilitas untuk memperlancar fungsi tataniaga yang dilakukan produsen atau perantara. Golongan pemberi jasa dibagi menjadi dua yaitu pedagang perantara (merchant middleman) dan agent middleman.

2.6 Efisiensi, Biaya, dan Margin

penjualan hasil produksinya dan jumlah pengeluaran oleh lembaga pemasaran (perantara) dan laba (profit) yang diterima oleh badan bersangkutan.

Margin adalah suatu istilah yang digunakan untuk menyatakan perbedaan harga yang dibayar kepada penjual pertama dan harga yang dijual pada pembeli terakhir. Pada suatu perusahaan istilah margin merupakan sejumlah uang yang ditentukan secara internal accounting yang diperlukan untuk menutupi biaya dan laba.

Konsep analisis biaya dan margin tataniaga menurut Azzaino (1982) merupakan salah satu alat analisis untuk menilai efisiensi sistem tataniaga. Maksud efisiensi pengusaha swasta menurut Hanafiah & Saefuddin (1986) akan berbeda dengan efisiensi dalam konteks konsumen atau sosial. Pengusaha swasta menganggap efisiensi adalah keuntungan tinggi, biaya rendah dan jasa layanan baik. Sehingga melahirkan efisiensi teknis dan efisiensi ekonomis. Efisiensi teknis meliputi produksi, pengadaan fisik mencakup prosedur, teknis, skala operasi, tujuan penghematan fisik dan penghematan tenaga kerja. Sedangkan efisiensi ekonomis digunakan sebagai alat ukur margin tataniaga yang meliputi aspek skill dan pengetahuan dalam menurunkan biaya produksi minimum dan keuntungan maksimum. Sedangkan efisiensi pada sisi sosial bila terjadi kepuasan maksimun bagi konsumen dan pemenuhan keputusan-keputusan individu. Pada sisi sosial lebih berhubungan dengan faktor input dan output. Faktor input dalam upaya untuk meningkatkan kepuasan konsumen dan faktor hasil adalah respon yang diberikan konsumen terhadap hasil.

15

diterima produsen. Adapun sistem tataniaga dianggap efisien menurut Mubyarto (1982) diacu dalam Hanafiah (1986) jika memenuhi syarat yaitu :

1. Mampu menyampaikan barang dari konsumen ke konsumen dengan biaya semurah-murahnya

2. Mampu mengadakan pembagian yang adil dari harga konsumen akhir kepada semua pihak serta dalam kegiatan produksi dan tataniaga tersebut. Adil itu maksudnya pemberian balas jasa seusuai sumbanganya masing-masing.

Efisiensi tataniaga dapat ditingkatkan menurut Converse and Jones (1968) mengemukan cara-cara yang dapat ditempuh untuk meningkatkan efisiensi tataniaga, diantaranya :

1. Menghilangkan persaingan yang tidak bermanfaat 2. Mengurangi middleman pada saluran vertikal 3. Memakai metode kooperatif

4. Memberi bantuan (subsidi) pada konsumen 5. Standarisasi dan simplikasi

2.7 Retribusi dan Pembiayaan Pelelangan

Untuk membiayai segala keperluan yang ditimbulkan oleh adanya pelelangan ikan menurut Adrianto (2006) maka organisasi penyelenggaraan ikan diatur dalam pasal 7 ayat 3 PP No.64 Tahun 1957. Organisasi penyelenggara lelang dapat memungut retribusi setinggi-tingginya 5% dari hasil penjualan ikan. Pungutan retribusi dibebankan kepada pihak penjual dan pembeli yang

melaksanakan transaksi lelang. Retribusi dikenakan pada pelelangan jika pemerintah setempat memberikan fasilitas atau pelayanan pelelangan.

Hasil pungutan retribusi dan alokasi penggunaannya ditetapkan dengan perda yang pelaksanaannya diatur dengan SK Bupati/walikota pada tiap-tiap lokasi pelelangan. Garis besar alokasi retribusi digunakan untuk keperluan sebagai berikut :

1. Penerimaan untuk pemda provinsi 2. Penerimaan untuk pemda kabupaten

Pengelolaan pungutan retribusi berdasarkan Adrianto (2006) digunakan untuk penyelenggaraan dan pemeliharaan sarana pelelangan. Biaya yang biasanya digunakan adalah biaya untuk pembinaan dan pengembangan usaha/organisasi penyelenggara lelang, usaha perkreditan dan penyelenggaraan lelang. Selain itu retribusi pelelangan dapat digunakan untuk biaya kebersihan dan dana

kesejahteraan nelayan/pembudidaya.

2.8 Faktor Strategis Internal dan Eksternal

Semua organisasi menurut David (2004) akan memiliki kekuatan dan kelemahan dalam berbagai bidang fungsional bisnis. Namun tidak satupun perusahaan yang mempunyai kekuatan dan kelemahan yang sama di semua bidang. Kekuatan dan kelemahan internal serta peluang dan ancaman eksternal serta pernyataan misi merupakan landasan dalam menetapkan sasaran dan strategi. Analisis faktor internal memerlukan pengumpulan dan pengolahan informasi mengenai manajemen pemasaran, keuangan/akutansi, produksi/operasi, penelitian dan pengembangan dan pengembangan serta sistem informasi manajemen. Berdasarkan beberapa informasi yang didapatkan di atas akan menjadi faktor-faktor kunci yang harus diurutkan berdasarkan prioritas, sehingga kekuatan dan kelemahan perusahaan dapat ditentukan.

Berbeda halnya dengan analisis faktor internal diatas, analisis faktor eksternal suatu perusahaan harus mengumpulkan informasi mengenai tren ekonomi, sosial, budaya, demografi, lingkungan, politik, pemerintahan, hukum dan teknologi. Sejumlah orang yang dapat diminta untuk memantau berbagai sumber informasi seperti majalah, jurnal perdagangan, dan surat kabar ternama. Ketika informasi sudah terkumpul, informasi harus dicerna dan dievaluasi. Daftar prioritas faktor-faktor tersebut dapat diperoleh dengan meminta manajer

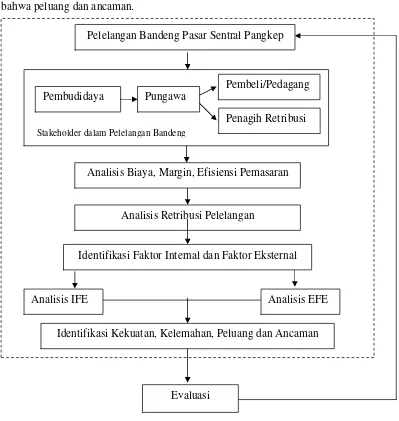

III. KERANGKA PENDEKATAN STUDI

Tujuan yang telah ditetapkan pada penelitian yaitu mengetahui kondisi umum pelelangan bandeng di Kabupaten Pangkep, menganalisis biaya, margin, dan efisiensi pemasaran bandeng, menganalisis kontribusi retribusi Pelelangan Bandeng Pangkep terhadap Pendapatan Asli Daerah dan menganalisis faktor-faktor strategis internal dan eksternal pelelangan. Penelitian ini dilakukan melalui 3 tahap yang disesuaikan dengan tujuan tersebut. Tahap pertama mengidentifikasi rantai pemasaran dari produsen sampai konsumen di lingkungan pelelangan lalu dilanjutkan tahap kedua mengetahui kontribusi retribusi pelelangan, dan tahap ketiga menganalisis faktor strategis internal dan faktor eksternal pelelangan.

Pada tahap pertama dibahas mengenai gambaran umum kondisi

pelelangan. Dengan gambaran tersebut akan diketahui stakeholder (pihak yang terlibat) dalam penyelenggaraan pelelangan dan rantai pemasaran ikan bandeng dari pembudidaya hingga konsumen yang melalui pelelangan. Rantai pemasaran yang terbentuk akan menggambarkan besarnya biaya dan margin pada lembaga pemasaran. Besarnya margin tersebut merupakan bagian dari keuntungan yang diperoleh oleh lembaga pemasaran. Adapun kerangka pemikiran penelitian dapat dilihat pada Gambar 2.

Pada tahap kedua dilakukan untuk mengetahui besarnya kontribusi retribusi pelelangan terhadap retribusi pasar grosir dan pertokoan. Pelelangan bandeng terkoordinasi pengelolaannya dengan pasar grosir dan pertokoan. Sehingga besarnya retribusi yang diterima dari pasar grosir dan perkotoan akan dipengaruhi oleh besarnya retribusi pelelangan. Selain itu dilihat bagaimana kontribusi retribusi pelelangan terhadap Pendapatan Asli Daerah Kabupaten Pangkep.

menganalisis lingkungan makro dan lingkungan mikro sehingga dapat diketahui bahwa peluang dan ancaman.

Gambar 2. Kerangka Pendekatan Studi Pelelangan Bandeng Pasar Sentral Pangkep

Pembudidaya Pungawa

Pembeli/Pedagang

Penagih Retribusi Stakeholder dalam Pelelangan Bandeng

Analisis Biaya, Margin, Efisiensi Pemasaran

Identifikasi Kekuatan, Kelemahan, Peluang dan Ancaman Analisis Retribusi Pelelangan

Identifikasi Faktor Internal dan Faktor Eksternal

Analisis IFE Analisis EFE

IV.

METODOLOGI

4.1 Metode Penelitian

Metode penelitian yang digunakan adalah penelitian kasus dengan satuan kasus adalah Pelelangan Bandeng Pangkep. Penelitian kasus menurut Maxfield (1990) diacu dalam Nazir (1988) adalah penelitian tentang status subjek penelitian yang berkenaan dengan suatu fase spesifik atau khas dari keseluruhan

personalitas. Adapun tujuan dari studi kasus adalah untuk memberikan gambaran secara mendetail tentang latar belakang, sifat serta karakter-karakter khas dari kasus ataupun status individu, yang kemudian sifat-sifat khas tersebut akan dijadikan suatu hal yang bersifat umum. Peneliti ingin mempelajari secara intensif latar belakang Pelelangan Bandeng di Kabupaten Pangkep serta interaksi

lingkungan internal dan eksternal dari kelembagaan pelelangan.

4.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data text dan data image. Penelitian ini mempergunakan data berupa data primer dan data sekunder. Data primer akan diperoleh langsung melalui pengamatan pelelangan dalam aspek internal maupun eksternal pelelangan serta wawancara dengan orang/lembaga yang berhubungan dengan pelelangan bandeng. Data sekunder dikumpulkan dari dokumentasi, publikasi dari lembaga atau instansi terkait seperti Dinas Kelautan Perikanan, BPS (Badan Pusat Statistik), pemerintah kabupaten Pangkep, aparat kecamatan dan desa tempat penelitian.

4.3 Metode Penarikan Sampel

yang diambil adalah pihak-pihak yang terlibat langsung dalam pelelangan dan pihak pendukung. Pihak yang langsung terlibat dengan penyelenggara lelang (juru lelang), pedagang perantara dan pembudidaya/produsen, serta konsumen. Sedangkan pihak pendukung adalah dinas-dinas terkait yang ada.

Tabel 5. Jumlah Responden

Jenis Responden Jumlah Sampel (orang)

Pembudidaya 4

Pungawa 4

Pacatto 1

Pagandeng 1

Pengecer Pasar 5

Pemerintah Daerah 14

Konsumen 1

Jumlah 30

Sumber : Data Primer (2007)

4.4 Metode Analisis Data

Analisis data bertujuan untuk menyederhanakan data dalam bentuk yang lebih mudah dipahami. Hasil identifikasi terhadap faktor lingkungan internal yang terdiri dari kekuatan dan kelemahan pelelangan dianalisis melalui IFE (Internal Factor Evaluation) sedangkan faktor lingkungan eksternal pelelangan terdiri atas peluang dan ancaman yang dianalisis melalui EFE (External Factor Evalution)

4.4.1 Analisis Efisiensi, Biaya, dan Margin

Berpindahnya barang dari pusat produksi ke pusat konsumsi memerlukan jarak dan waktu. Hal ini memungkinkan resiko biaya. Dalam teori harga

diasumsikan bahwa penjual dan pembeli bertemu langsung, sehingga harga hanya ditentukan oleh kekuatan penawaran dan permintaan pasar. Margin pemasaran adalah perbedaan harga di tingkat pengecer (konsumen akhir) dengan harga di tingkat pembudidaya (Sudiyono 2002).

Mi = Pki-Ppi... (1) Keterangan :

Mi : Marjin pemasaran tingkat ke-i Pki : Harga beli konsumen tingkat ke-i

21

Marjin pemasaran dapat pula diperoleh dengan menjumlahkan biaya pemasaran dan keuntungan setiap lembaga. Komponen margin pemasaran ini terdiri dari biaya-biaya yang diperlukan lembaga-lembaga pemasaran untuk melakukan fungsi-fungsi pemasaran yang disebut biaya pemasaran atau biaya fungsional dan keuntungan profit lembaga pemasaran. Apabila dalam pemasaran suatu produk pertanian, terdapat lembaga pemasaran yang melakukan fungsi-fungsi pemasaran, maka margin pemasaran secara matematis dapat ditulis sebagai berikut (Sudiyono 2002) :

...(2) Keterangan

M : margin pemasaran

Cij : biaya pemasaran untuk melaksanakan fungsi pemasaran ke-I oleh lembaga pemasaran ke-j

πj : keuntungan yang diperoleh lembaga pemasaran ke-j m : jenis biaya pemasaran

n : jumlah lembaga pemasaran

Berdasarkan dimensi waktunya, marjin pemasaran dapat dilihat dari waktu yang sangat singkat sekali, yaitu berdasarkan cross section ataupun dalam waktu yang lama. Marjin pemasaran ini terdiri dari biaya-biaya untuk melakukan fungsi pemasaran dan keuntungan lembaga pemasaran. Alokasi marjin pemasaran ke dalam biaya untuk melakukan fungsi-fungsi pemasaran dan keuntungan lembaga-lembaga pemasaran ini membentuk distribusi marjin pemasaran.

4.4.2 Farmer’s Share

Analisis Farmer’s Share (Fs) digunakan untuk membandingkan harga yang diterima produsen atau pembudidaya dengan harga dibayarkan oleh

konsumen akhir. Perhitungan Fs bertujuan untuk mengetahui keberpihakan pasar terhadap pembudidaya Goswami (1991) diacu dalam Hossain (2002)

= =

+ =

m

i n

j

j Cij Mij

1 1

Fs = Pf x 100 %... (3) Pr

Keterangan :

Fs : Persentase yang diterima oleh pembudidaya Pr : Harga di tingkat konsumen

Pf : Harga di tingkat pembudidaya

4.4.3 Efisiensi Pemasaran

Efisiensi pemasaran diperlukan untuk mengetahui biaya pemasaran yang digunakan pada setiap nilai penerimaan yang didapatkan (Downey dan Erickson 1992).

Ep = BP x 100 %... (4) TP

Keterangan :

EP : Efisiensi Pemasaran

BP : Biaya pemasaran yang digunakan TP : Total nilai pemasaran

Jika Ep > 1 berarti tidak efisien dan Ep < 1 berarti efisien

4.4.4 Analisis Retribusi Pelelangan

23

Keterangan :

KRD : Kontribusi Retribusi Pelelangan terhadap Retribusi Daerah per tahun RTPI : Penerimaan Retribusi Pelelangan dalam setahun (Rp)

RD : Penerimaan Retribusi Daerah dalam setahun (Rp)

Sumber pemasukan Pendapatan Asli Daerah (PAD) didapatkan dari Retribusi Daerah, Pajak Daerah, pendapatan daerah lainnya. Untuk mengetahui kontribusi retribusi pelelangan terhadap PAD, sebenarnya berhubungan dengan retribusi daerah yang dipengaruhi oleh retribusi pelelangan. Hal ini dilakukan dengan tujuan untuk melihat persentase retribusi pelelangan pada PAD. Semakin besar kontribusi yang diberikan maka pelelangan merupakan sumber pendapatan (PAD) yang berpengaruh.bagi daerah (Suprapto 1994).

Keterangan :

KPAD : Kontribusi Retribusi Pelelangan terhadap Pendapatan Asli Daerah per tahun

RTPI : Penerimaan Retribusi Pelelangan dalam setahun (Rp) PAD : Penerimaan Pendapatan Aslii Daerah dalam setahun (Rp)

Total retribusi pelelangan terkumpul dalam penerimaan retribusi pasar grosir dan pertokoan. Selanjutnya setiap penerimaan retribusi dikumpulkan menjadi salah satu penerimaan Pendapatan Asli Daerah (PAD). Setiap

pengeluaran untuk pengelolaan pelelangan menjadi indikator efisiensi retribusi. Rasio Efisiensi Biaya Pengelolaan Retribusi Pelelangan digunakan untuk mengetahui efisiensi penerimaan retribusi pelelangan (Suprapto 1994).

EBR = BPTPI x 100 %... (6) RTPI

KPAD = RTPI x 100 %... (5) PAD

Keterangan

EBR : Efisiensi Biaya Pengelolaan Pelelangan

BPTPI : Biaya yang digunakan dalam pengelolaan pelengan RTPI : Penerimaan Retribusi Pelelangan dalam setahun (Rp)

4.4.5 Penentuan Bobot

Penentuan bobot dilakukan dengan jalan mengajukan identifikasi faktor strategis internal dan ekstrernal kepada Kepala Pasar Sentral Pangkep dengan menggunakan metode paired comparison (Kinnera dan Taylor 1991 diacu dalam Saputra 2006). Metode tersebut digunakan untuk memberikan penilaian terhadap setiap faktor penentu internal dan eksternal. Penentuan bobot variabel digunakan skala 1,2 dan 3. Skala yang digunakan untuk pengisian kolom adalah :

1 = Jika indikator horizontal kurang penting dari pada indikator vertikal 2 = Jika indikator horizontal sama penting dari pada indikator vertikal 3 = Jika indikator horizontal lebih penting dari pada indikator vertikal

Indikator horizontal adalah faktor-faktor internal atau eksternal pada lajur horizontal, sedangkan indikator vertikal adalah faktor-faktor internal atau eksternal pada lajur vertikal. Metode ini membandingkan secara berpasangan antara dua faktor secara relatif berdasarkan kepentingan atau pengaruhnya terhadap pelelangan bandeng. Bentuk penilaian dapat dilihat pada tabel 6.

Tabel 6. Penilaian Bobot Faktor Strategis Internal Pelelangan

No Faktor Internal Pelelangan A B C D .... Total Bobot

1 A

2 B

3 C

4 D

Total

Sumber : Rangkuti 2006

25

Tabel 7. Penilaian Bobot Faktor Strategis Eksternal Pelelangan

No Faktor Eksternal Pelelangan A B C D .... Total Bobot

1 A

2 B

3 C

4 D

... ....

Total

Sumber : Rangkuti 2006

4.4.6 Analisis Internal Faktor Evaluation (IFE)

Menurut Rangkuti (2006) matrik IFE digunakan untuk mengetahui fakor-faktor internal perusahaan yang berkaitan dengan kekuatan dan kelemahan yang dianggap penting. Data digali dari beberapa fungsional pelelangan bandeng. Tahapan kerja matrik IFE menurut David (2004) adalah sebagai berikut

a. Membuat daftar faktor-faktor sukses kritis untuk aspek internal kekuatan dan kelemahan

b. membuat bobot dari masing-masing faktor sukses kritis dimulai dari skala 1,0 (paling penting) sampai 0,0 (tidak penting), berdasarkan pengaruh faktor tersebut terhadap posisi strategis perusahaan

c. Memberikan rating (nilai) antara 1 sampai 4 bagi masing-masing faktor yang memiliki nilai :

1 = kelemahan utama 2 = kelemahan kecil 3 = kekuatan kecil 4 = kekuatan utama

d. mengalihkan antara bobot dan rating dari masing-masing faktor untuk menentukan nilai skor

Tabel 8. Matrik Internal Faktor Evaluation (IFE)

No Faktor Strategis Internal Bobot Rating Skor 1

2 3 4 5 …

Sumber : Rangkuti 2006

4.4.7 Analisis External Factor Evaluation (EFE)

Matrik EFE menurut Rangkuti (2006) digunkan untuk mengevaluasi faktor-faktor eksternal perusahaan. Data eksternal dikumpulkan untuk menganalisis hal-hal yang menyangkut ekonomi, sosial, lingkungan politik, teknologi dan ekologi. Hal tersebut penting karena berpengaruh secara langsung maupun tidak langsung pada perusahaan (pelelangan bandeng)

Tahapan kerja matrik EFE adalah sebagai berikut :

a. Membuat daftar faktor-faktor utama yang mempunyai dampak penting bagi kesuksesan dan kegagalan usaha cakupannya peluang dan ancaman b. Membuat bobot dari faktor-faktor suykses kritis tadi dengan skala yang

lebih tinggi bagi yang punya prestasi tinggi dan begitu pula sebaliknya. Jumlah seluruh skor harus sebesar 1,0. Nilai bobot dicari dan dihitung berdasarkan rata-rata industrinya.

c. Memberikan rating nilai antara 1 sampai dengan 4 bagi masing-masing faktor yang memiliki nilai :

1 = di bawah rata-rata 2 = rata-rata

3 = di atas rata-rata 4 = sangat bagus

d. Mengalikan nilai bobot dengan nilai ratingnya untuk mendapatkan skor semua nilainya didasarkan pada kondisi perusahaan

27

Tabel 9. Matrik External Factor Evaluation(EFE)

No Faktor Strategis Eksternal Bobot Rating Skor 1

2 3 4 5 … …

Sumber : Rangkuti 2006

4.6 Definisi Operasional

Beberapa definisi operasional dalam penelitian ini, yaitu : 1. Bandeng adalah sebutan bandeng berukuran 3 jari. Sedangkan yang

berukuran kurang dari 3 jari disebut ikan bolu.

2. Pelelangan bandeng adalah tempat terjadinya mekanisme lelang dengan objek lelang yaitu bandeng.

3. Pangkep adalah singkatan dari Kabupaten Pangkajene dan Kepulauan, Provinsi Sulawesi Selatan.

4. Pembudidaya adalah orang yang membudidaya bandeng dan mensuplai ke pelelangan. Pembudidaya adalah supplier pelelangan bandeng.

5. Pungawa adalah yang menjual bandeng dan mengumpulkannya dari pembudidaya.

6. Pacatto adalah pembeli besar. Pacatto merupakan konsumen tingkat satu dalam rantai pemasaran. Pacatto menyalurkan bandeng ke berbagai daerah. Pacatto berperan dalam memperluas jaringan pemasaran bandeng. Pacatto membeli bandeng dengan transaksi lelang.

8. Los adalah bagian dari pelelangan. Los merupakan tempat terjadinya transaksi lelang.

9. Retribusi adalah pungutan yang dikenakan pada organisasi lelang oleh pemerintah daerah berdasarkan pelayanan yang diberikan.

10. Efisiensi pemasaran adalah suatu analisis pemasaran

11. Lingkungan internal adalah lingkungan yang berada dalam perusahaan yang secara langsung mempengaruhi aktivitas pelelangan. Pada lingkungan ini terdapat variabel kekuatan (strenghts) dan kelemahan (weakness) pelelangan. 12. Lingkungan eksternal adalah lingkungan yang berada di luar perusahaan yang

secara langsung mempengaruhi aktivitas pelelangan. Pada lingkungan ini terdapat variabel peluang (opportunities) dan ancaman (threats) pelelangan. 13. IFE adalah singkatan dari Internal Factor Evaluation yang digunakan untuk

mengetahui dan menilai faktor-faktor internal perusahaan yang berkaitan dengan kekuatan dan kelemahan yang dimiliki oleh pelelangan yang dianggap merupakan faktor penting.

14. EFE adalah singkatan dari External Factor Evaluation yang digunakan untuk mengetahui dan menilai faktor-faktor eksternal perusahaan yang berkaitan dengan peluang dan ancaman yang dimiliki oleh pelelangan yang dianggap merupakan faktor penting.

15. Kekuatan adalah sumberdaya, keterampilan atau keunggulan-keunggulan lain yang relatif terhadap pesaing dan kebutuhan pasar.

16. Kelemahan adalah keterbatasan atau kekurangan dalam sumberdaya, keterampilan dan kapabilitas yang secara serius menghambat kinerja efektif pelelangan.

17. Peluang adalah situasi penting yang menguntungkan dalam lingkungan eksternal pelelangan.

29

4.5 Tempat dan Waktu Penelitian

5.1 Gambaran Umum Lokasi Penelitian

5.1.1 Letak dan Kondisi Geografis

Kabupaten Pangkajene dan Kepulauan (Pangkep) berada di bagian barat Provinsi Sulawesi Selatan dengan garis koordinat terletak antara 110o sampai 113” L