DALAM MEMILIH PELAYANAN KOPERASI SIMPAN

PINJAM JASA PEKALONGAN

Oleh

NAILUS SAADAH

H24104058

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUTUSAN ANGGOTA DAN CALON ANGGOTA

DALAM MEMILIH PELAYANAN KOPERASI SIMPAN

PINJAM JASA PEKALONGAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

NAILUS SAADAH

H24104058

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN ANGGOTA DAN CALON ANGGOTA

DALAM MEMILIH PELAYANAN KOPERASI SIMPAN PINJAM JASA PEKALONGAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

NAILUS SAADAH H24104058

Menyetujui, Bogor, Mei 2008

Dr. Ir. Ma’mun Sarma, MS, MEc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M Munandar, M.Sc Ketua Departemen

ABSTRAK

NAILUS SAADAH, H24104058. Analisis Faktor-faktor yang Mempengaruhi Keputusan Anggota dan Calon Anggota Dalam Memilih Pelayanan Koperasi Simpan Pinjam JASA Pekalongan. Di bawah bimbingan Ma’mun Sarma.

Koperasi sebagai gerakan ekonomi rakyat, dan merupakan salah satu pilar ekonomi perlu mendapatkan perhatian serius dari pemerintah. Salah satu upaya pemerintah dalam mengurangi pengangguran dan mengentaskan kemiskinan dilakukan melalui program-program pemberdayaan ekonomi rakyat. Koperasi Simpan Pinjam (Kospin) JASA Pekalongan merupakan koperasi terbesar di Indonesia dan berkembang dalam periode yang cukup panjang, termasuk dalam periode krisis ekonomi tahun 1998. Tantangan yang dihadapi oleh Kospin JASA Pekalongan adalah semakin tingginya tingkat persaingan dengan lembaga keuangan lain serta adanya persepsi yang kurang tepat mengenai kemudahan transaksi di Kospin JASA Pekalongan. Oleh karena itu, Kospin JASA Pekalongan memerlukan suatu studi mengenai faktor-faktor yang mempengaruhi keputusan anggota dan calon anggota dalam memilih pelayanan Kospin JASA Pekalongan.

Tujuan dari penelitian ini adalah untuk: (1) Mengidentifikasi karakteristik anggota dan calon anggota Kospin JASA Pekalongan, (2) Menganalisa proses keputusan anggota dan calon anggota dalam memilih Kospin JASA Pekalongan, (3) mengidentifikasi faktor-faktor yang mempengaruhi anggota dan calon anggota dalam memilih Kospin JASA Pekalongan, dan (4) Menganalisa atribut-atribut jasa yang mempengaruhi anggota dan calon anggota dalam memilih Kospin JASA Pekalongan.

Penelitian ini dilaksanakan selama bulan Januari-Februari 2008, dengan jumlah responden sebanyak 100 orang berdasarkan rumus Slovin, serta menggunakan teknik pengambilan sampel dengan sampling acakan tak proporsional berdasarkan stratifikasi. Metode analisis yang digunakan dalam pengolahan data adalah analisis deskriptif, analisis faktor, dan analisis sikap multiatribut Fishbein.

Lokasi Kospin JASA Pekalongan yang dekat dengan lokasi rumah menjadi faktor yang dipertimbangkan oleh anggota dan calon anggota dalam memilih Kospin JASA Pekalongan. Dari hasil analisis faktor, diketahu nilai KMO sebesar 0,766, serta hasil uji Barlett diperoleh nilai statistik 799,609 signifikansi pada alpha 5 persen. Ada enam faktor yang terbentuk dalam analisis ini yaitu faktor fasilitas pelayanan (6,136), faktor perbedaan individu (2,056), faktor kinerja karyawan (1,711), faktor pengaruh lingkungan (1,281), faktor keanggotaan dan proses pinjaman (1,164), serta faktor komunikasi (1,067). Faktor fasilitas pelayanan memiliki nilai eigenvalues terbesar, sehingga faktor inilah yang menjadi pertimbangan utama oleh anggota dan calon anggota dalam pengambilan keputusan memilih Kospin JASA Pekalongan.

iii

Penulis dilahirkan di Pekalongan pada tanggal 1 Februari 1986. Penulis merupakan anak ke lima dari enam bersaudara pasangan Ayah Ansor Chozien (Alm) dan Ibu Indah Fachrona Noor.

Penulis menyelesaikan pendidikan di TK Islam Kauman Pekalongan, lalu pada tahun 1992 melanjutkan ke Sekolah Dasar Islam Kauman Pekalongan. Pada tahun 1998, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Islam Pekalongan dan melanjutkan pendidikan di Sekolah Menengah Umum Negeri 1 Pekalongan pada tahun 2001. Pada tahun 2004, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk Institut Pertanian Bogor (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

iv

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur kehadirat Allah SWT karena berkat rahmat dan hidayahNya skripsi yang berjudul ” Analisis Faktor-faktor yang Mempengaruhi Keputusan Anggota dan Calon Anggota Dalam Memilih Pelayanan Koperasi Simpan Pinjam JASA Pekalongan” dapat terselesaikan dengan baik.

Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Dalam penyelesaian skripsi dibantu oleh banyak pihak. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Ma’mun Sarma, MS, MEc selaku dosen pembimbing yang telah meluangkan waktunya serta memberikan petunjuk dan pengarahan kepada penulis.

2. Dr. Ir. Jono M Munandar, MSc dan Ratih Maria Dhewi, SP, MM atas kesediaannya untuk meluangkan waktu menjadi dosen penguji.

3. Pihak Kospin JASA Pekalongan yang telah membantu dan memberikan banyak informasi kepada penulis.

4. Ibu yang sudah memberikan cinta dan kasih sayangnya, serta selalu mendoakan penulis agar diberi kemudahan dalam menyelesaikan skripsi ini. Almarhum Bapak yang selalu memberikan semangat, I Love you, Dad. You’re

my Hero. Mas Taufik, Mbak Dayu, Mbak Lia, Mas Komar, Mbak Ivana, Mas Andi, Mbak Ida, Mas Khoirul, dan Hana terima kasih atas semangat dan doanya.

5. My nephew, Akbar, Bagas, Irfan, Fachra, Naufal, dan Fikri yang selalu mengganggu penulis saat menyelesaikan skripsi, namun selalu memberikan senyuman dan semangat bagi penulis.

v atas dukungannya.

7. Finriyani Arifin, terima kasih atas semua koreksi dan dukungannya kepada penulis, Dwi Rosalina, terima kasih sudah mendengarkan semua curhat penulis dan pinjaman printernya, Ela, Ifa, Lola, Melda, dan Tika terima kasih selalu mendukung penulis.

8. Teman-teman seperjuangan : Marisa Seravina, SE terima kasih atas semua saran dan nasehat, selamat atas kelulusannya. Ratna Darlilis, SE, Hilman, William terima kasih telah menjadi pendengar yang baik, Ichu, Nurul, Fachri, dan Gala, ayo semangat!

9. Mene ’41, terima kasih atas kebersamaan kita selama ini, Kiki, Rika, Betty, Mboq, Pepen, Eka, Cha’opik, Rini, mba Intan, Arie, Intan, gigis, mimir, dan teman-teman lainnya yang tidak bisa disebutkan satu persatu.

10.Sahabat-sahabatku, Tia, Zee terima kasih sudah mendukungku, Fatin, my best partner saat pulang ke Pekalongan, terima kasih atas kehadirannya saat seminar, Petit dan Mega terima kasih atas dukungannya.

11.Teman-teman SMA Negeri 1 Pekalongan, Imma, Inay, Tika (Ce), Tika (Co), Bowo, dan Winda terima kasih atas doanya.

Penulis menyadari bahwa skripsi ini masih banyak terdapat kesalahan baik dari segi isinya maupun dari segi penulisannya. Oleh karena itu, kritik dan saran sangat diharapkan dari semua pihak untuk perbaikan skripsi ini.

Wassalamualaikum Wr. Wb.

Bogor, Mei 2008

vi

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... . x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Koperasi ... 6

2.1.1. Pengertian Koperasi ... 6

2.1.2. Koperasi Simpan Pinjam sebagai Lembaga Keuangan ... 7

2.2. Pemasaran ... 8

2.3. Produk ... 8

2.3.1. Pengertian Produk ... 8

2.3.1. Klasifikasi Produk ... 10

2.4. Jasa ... 12

2.5. Perilaku Konsumen ... 12

2.6. Proses Pengambilan Keputusan ... 13

2.6.1. Pengenalan Kebutuhan... 14

2.6.2. Pencarian Informasi ... 15

2.6.3. Evaluasi Alternatif ... 16

2.6.4. Pembelian ... 17

2.6.5. Hasil ... 17

2.7. Faktor-faktor yang Mempengaruhi Keputusan Pembelian ... 18

2.8. Atribut Produk ... 21

2.9. Sikap ... 22

2.9.1. Fungsi Sikap ... 22

2.9.2. Model Sikap ... 23

2.10. Hasil Penelitian Terdahulu ... 25

III. METODE PENELITIAN ... 27

3.1. Kerangka Pemikiran ... 27

3.2. Metode Pengumpulan Data ... 30

vii

3.4.3. Analisis Sikap Multiatribut Fishbein ... 33

3.4.4. Uji Validitas dan Reliabilitas ... 34

IV. HASIL DAN PEMBAHASAN ... 36

4.1. Gambaran Umum Kospin JASA Pekalongan ... 36

4.1.1. Sejarah Perkembangan ... 36

4.1.2. Anggaran Dasar ... 37

4.1.3. Visi, Misi, dan Motto ... 37

4.1.4. Keanggotaan ... 38

4.1.5. Perkembangan Kospin JASA Pekalongan ... 38

4.1.6. Struktur Organisasi ... 39

4.1.7. Personalia ... 44

4.1.8. Bidang Usaha ... 44

4.2. Uji Validitas dan Reliabilitas Kuesioner ... 50

4.3. Karakteristik Anggota dan Calon Anggota Kospin JASA Pekalongan ... 50

4.4. Proses Pengambilan Keputusan Pemilihan Kospin JASA Pekalongan ... 53

4.4.1. Pengenalan Kebutuhan... 53

4.4.2. Pencarian Informasi ... 56

4.4.3. Evaluasi Alternatif ... 58

4.4.4. Pembelian ... 61

4.4.5. Hasil ... 64

4.5. Faktor-faktor yang Mempengaruhi Anggota dan calon anggota dalam Memilih Kospin JASA Pekalongan ... 66

4.5.1. Faktor Pertama ... 69

4.5.2. Faktor Kedua ... 70

4.5.3. Faktor Ketiga... 70

4.5.4. Faktor Keempat ... 71

4.5.5. Faktor Kelima ... 71

4.5.6. Faktor Keenam ... 71

4.6. Sikap Anggota dan calon anggota terhadap Atribut Jasa Kospin JASA Pekalongan ... 72

KESIMPULAN DAN SARAN ... 77

1. Kesimpulan ... 77

2. Saran ... 79

DAFTAR PUSTAKA ... 80

viii

DAFTAR TABEL

No. Halaman

1. Perkembangan jumlah anggota dan calon anggota Kospin JASA

Pekalongan ... 3 2. Proses evaluasi alternatif ... 16 3. Jumlah anggota dan calon anggota yang digunakan ... 31 4. Jumlah anggota dan calon anggota yang tertarik dengan Kospin JASA

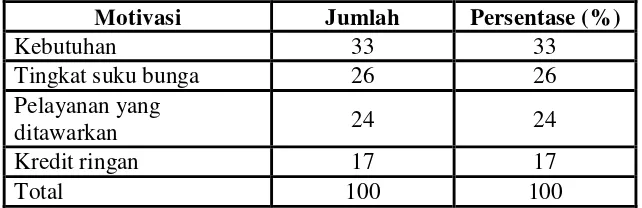

Pekalongan berdasarkan motivasi ... 54 5. Jumlah anggota dan calon anggota berdasarkan alasan manfaat yang

diharapkan dari Kospin JASA Pekalongan ... 55 6. Jumlah anggota dan calon anggota yang tidak menggunakan layanan

Kospin JASA Pekalongan ... 55 7. Jumlah anggota dan calon anggota yang mengetahui Kospin JASA

Pekalongan berdasarkan berbagai sumber informasi ... 56 8. Jumlah anggota dan calon anggota berdasarkan fokus perhatian terhadap

Kospin JASA Pekalongan... 57 9. Jumlah anggota dan calon anggota berdasarkan atribut yang

dipertimbangkan dalam memilih Kospin JASA Pekalongan ... 58 10. Jumlah anggota dan calon anggota yang tertarik terhadap produk Kospin

JASA Pekalongan ... 60 11. Jumlah anggota dan calon anggota berdasarkan alasan memilih menjadi

anggota dan calon anggota selain di Kospin JASA Pekalongan ... 61 12. Jumlah anggota dan calon anggota berdasarkan cara pengambilan

keputusan terhadap Kospin JASA Pekalongan... 61 13. Jumlah anggota dan calon anggota berdasarkan faktor pengaruh memilih

Kospin JASA Pekalongan... 62 14. Jumlah anggota dan calon anggota berdasarkan produk yang ditawarkan

Kospin JASA Pekalongan... 63 15. Jumlah anggota dan calon anggota yang memilih Kospin JASA

Pekalongan berdasarkan pengaruh orang lain ... 63 16. Jumlah anggota dan calon anggota berdasarkan lama keanggotaan di

Kospin JASA Pekalongan... 64 17. Jumlah anggota dan calon anggota berdasarkan kepuasan terhadap

pelayanan Kospin JASA Pekalongan ... 64 18. Tahap-tahap proses pengambilan keputusan dalam memilih Kospin

JASA Pekalongan ... 65 19. Nilai communality berdasarkan urutan ... 67 20. Hasil analisis faktor ... 69 21. Tingkat evaluasi (ei) terhadap atribut jasa Kospin JASA Pekalongan .... 73 22. Kekuatan kepercayaan (bi) terhadap atribut jasa Kospin JASA

Pekalongan ... 74 23. Pengukuran sikap anggota dan calon anggota terhadap atribut jasa

DALAM MEMILIH PELAYANAN KOPERASI SIMPAN

PINJAM JASA PEKALONGAN

Oleh

NAILUS SAADAH

H24104058

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUTUSAN ANGGOTA DAN CALON ANGGOTA

DALAM MEMILIH PELAYANAN KOPERASI SIMPAN

PINJAM JASA PEKALONGAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

NAILUS SAADAH

H24104058

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN ANGGOTA DAN CALON ANGGOTA

DALAM MEMILIH PELAYANAN KOPERASI SIMPAN PINJAM JASA PEKALONGAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

NAILUS SAADAH H24104058

Menyetujui, Bogor, Mei 2008

Dr. Ir. Ma’mun Sarma, MS, MEc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M Munandar, M.Sc Ketua Departemen

ABSTRAK

NAILUS SAADAH, H24104058. Analisis Faktor-faktor yang Mempengaruhi Keputusan Anggota dan Calon Anggota Dalam Memilih Pelayanan Koperasi Simpan Pinjam JASA Pekalongan. Di bawah bimbingan Ma’mun Sarma.

Koperasi sebagai gerakan ekonomi rakyat, dan merupakan salah satu pilar ekonomi perlu mendapatkan perhatian serius dari pemerintah. Salah satu upaya pemerintah dalam mengurangi pengangguran dan mengentaskan kemiskinan dilakukan melalui program-program pemberdayaan ekonomi rakyat. Koperasi Simpan Pinjam (Kospin) JASA Pekalongan merupakan koperasi terbesar di Indonesia dan berkembang dalam periode yang cukup panjang, termasuk dalam periode krisis ekonomi tahun 1998. Tantangan yang dihadapi oleh Kospin JASA Pekalongan adalah semakin tingginya tingkat persaingan dengan lembaga keuangan lain serta adanya persepsi yang kurang tepat mengenai kemudahan transaksi di Kospin JASA Pekalongan. Oleh karena itu, Kospin JASA Pekalongan memerlukan suatu studi mengenai faktor-faktor yang mempengaruhi keputusan anggota dan calon anggota dalam memilih pelayanan Kospin JASA Pekalongan.

Tujuan dari penelitian ini adalah untuk: (1) Mengidentifikasi karakteristik anggota dan calon anggota Kospin JASA Pekalongan, (2) Menganalisa proses keputusan anggota dan calon anggota dalam memilih Kospin JASA Pekalongan, (3) mengidentifikasi faktor-faktor yang mempengaruhi anggota dan calon anggota dalam memilih Kospin JASA Pekalongan, dan (4) Menganalisa atribut-atribut jasa yang mempengaruhi anggota dan calon anggota dalam memilih Kospin JASA Pekalongan.

Penelitian ini dilaksanakan selama bulan Januari-Februari 2008, dengan jumlah responden sebanyak 100 orang berdasarkan rumus Slovin, serta menggunakan teknik pengambilan sampel dengan sampling acakan tak proporsional berdasarkan stratifikasi. Metode analisis yang digunakan dalam pengolahan data adalah analisis deskriptif, analisis faktor, dan analisis sikap multiatribut Fishbein.

Lokasi Kospin JASA Pekalongan yang dekat dengan lokasi rumah menjadi faktor yang dipertimbangkan oleh anggota dan calon anggota dalam memilih Kospin JASA Pekalongan. Dari hasil analisis faktor, diketahu nilai KMO sebesar 0,766, serta hasil uji Barlett diperoleh nilai statistik 799,609 signifikansi pada alpha 5 persen. Ada enam faktor yang terbentuk dalam analisis ini yaitu faktor fasilitas pelayanan (6,136), faktor perbedaan individu (2,056), faktor kinerja karyawan (1,711), faktor pengaruh lingkungan (1,281), faktor keanggotaan dan proses pinjaman (1,164), serta faktor komunikasi (1,067). Faktor fasilitas pelayanan memiliki nilai eigenvalues terbesar, sehingga faktor inilah yang menjadi pertimbangan utama oleh anggota dan calon anggota dalam pengambilan keputusan memilih Kospin JASA Pekalongan.

iii

Penulis dilahirkan di Pekalongan pada tanggal 1 Februari 1986. Penulis merupakan anak ke lima dari enam bersaudara pasangan Ayah Ansor Chozien (Alm) dan Ibu Indah Fachrona Noor.

Penulis menyelesaikan pendidikan di TK Islam Kauman Pekalongan, lalu pada tahun 1992 melanjutkan ke Sekolah Dasar Islam Kauman Pekalongan. Pada tahun 1998, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Islam Pekalongan dan melanjutkan pendidikan di Sekolah Menengah Umum Negeri 1 Pekalongan pada tahun 2001. Pada tahun 2004, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk Institut Pertanian Bogor (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

iv

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur kehadirat Allah SWT karena berkat rahmat dan hidayahNya skripsi yang berjudul ” Analisis Faktor-faktor yang Mempengaruhi Keputusan Anggota dan Calon Anggota Dalam Memilih Pelayanan Koperasi Simpan Pinjam JASA Pekalongan” dapat terselesaikan dengan baik.

Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Dalam penyelesaian skripsi dibantu oleh banyak pihak. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Ma’mun Sarma, MS, MEc selaku dosen pembimbing yang telah meluangkan waktunya serta memberikan petunjuk dan pengarahan kepada penulis.

2. Dr. Ir. Jono M Munandar, MSc dan Ratih Maria Dhewi, SP, MM atas kesediaannya untuk meluangkan waktu menjadi dosen penguji.

3. Pihak Kospin JASA Pekalongan yang telah membantu dan memberikan banyak informasi kepada penulis.

4. Ibu yang sudah memberikan cinta dan kasih sayangnya, serta selalu mendoakan penulis agar diberi kemudahan dalam menyelesaikan skripsi ini. Almarhum Bapak yang selalu memberikan semangat, I Love you, Dad. You’re

my Hero. Mas Taufik, Mbak Dayu, Mbak Lia, Mas Komar, Mbak Ivana, Mas Andi, Mbak Ida, Mas Khoirul, dan Hana terima kasih atas semangat dan doanya.

5. My nephew, Akbar, Bagas, Irfan, Fachra, Naufal, dan Fikri yang selalu mengganggu penulis saat menyelesaikan skripsi, namun selalu memberikan senyuman dan semangat bagi penulis.

v atas dukungannya.

7. Finriyani Arifin, terima kasih atas semua koreksi dan dukungannya kepada penulis, Dwi Rosalina, terima kasih sudah mendengarkan semua curhat penulis dan pinjaman printernya, Ela, Ifa, Lola, Melda, dan Tika terima kasih selalu mendukung penulis.

8. Teman-teman seperjuangan : Marisa Seravina, SE terima kasih atas semua saran dan nasehat, selamat atas kelulusannya. Ratna Darlilis, SE, Hilman, William terima kasih telah menjadi pendengar yang baik, Ichu, Nurul, Fachri, dan Gala, ayo semangat!

9. Mene ’41, terima kasih atas kebersamaan kita selama ini, Kiki, Rika, Betty, Mboq, Pepen, Eka, Cha’opik, Rini, mba Intan, Arie, Intan, gigis, mimir, dan teman-teman lainnya yang tidak bisa disebutkan satu persatu.

10.Sahabat-sahabatku, Tia, Zee terima kasih sudah mendukungku, Fatin, my best partner saat pulang ke Pekalongan, terima kasih atas kehadirannya saat seminar, Petit dan Mega terima kasih atas dukungannya.

11.Teman-teman SMA Negeri 1 Pekalongan, Imma, Inay, Tika (Ce), Tika (Co), Bowo, dan Winda terima kasih atas doanya.

Penulis menyadari bahwa skripsi ini masih banyak terdapat kesalahan baik dari segi isinya maupun dari segi penulisannya. Oleh karena itu, kritik dan saran sangat diharapkan dari semua pihak untuk perbaikan skripsi ini.

Wassalamualaikum Wr. Wb.

Bogor, Mei 2008

vi

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... . x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Koperasi ... 6

2.1.1. Pengertian Koperasi ... 6

2.1.2. Koperasi Simpan Pinjam sebagai Lembaga Keuangan ... 7

2.2. Pemasaran ... 8

2.3. Produk ... 8

2.3.1. Pengertian Produk ... 8

2.3.1. Klasifikasi Produk ... 10

2.4. Jasa ... 12

2.5. Perilaku Konsumen ... 12

2.6. Proses Pengambilan Keputusan ... 13

2.6.1. Pengenalan Kebutuhan... 14

2.6.2. Pencarian Informasi ... 15

2.6.3. Evaluasi Alternatif ... 16

2.6.4. Pembelian ... 17

2.6.5. Hasil ... 17

2.7. Faktor-faktor yang Mempengaruhi Keputusan Pembelian ... 18

2.8. Atribut Produk ... 21

2.9. Sikap ... 22

2.9.1. Fungsi Sikap ... 22

2.9.2. Model Sikap ... 23

2.10. Hasil Penelitian Terdahulu ... 25

III. METODE PENELITIAN ... 27

3.1. Kerangka Pemikiran ... 27

3.2. Metode Pengumpulan Data ... 30

vii

3.4.3. Analisis Sikap Multiatribut Fishbein ... 33

3.4.4. Uji Validitas dan Reliabilitas ... 34

IV. HASIL DAN PEMBAHASAN ... 36

4.1. Gambaran Umum Kospin JASA Pekalongan ... 36

4.1.1. Sejarah Perkembangan ... 36

4.1.2. Anggaran Dasar ... 37

4.1.3. Visi, Misi, dan Motto ... 37

4.1.4. Keanggotaan ... 38

4.1.5. Perkembangan Kospin JASA Pekalongan ... 38

4.1.6. Struktur Organisasi ... 39

4.1.7. Personalia ... 44

4.1.8. Bidang Usaha ... 44

4.2. Uji Validitas dan Reliabilitas Kuesioner ... 50

4.3. Karakteristik Anggota dan Calon Anggota Kospin JASA Pekalongan ... 50

4.4. Proses Pengambilan Keputusan Pemilihan Kospin JASA Pekalongan ... 53

4.4.1. Pengenalan Kebutuhan... 53

4.4.2. Pencarian Informasi ... 56

4.4.3. Evaluasi Alternatif ... 58

4.4.4. Pembelian ... 61

4.4.5. Hasil ... 64

4.5. Faktor-faktor yang Mempengaruhi Anggota dan calon anggota dalam Memilih Kospin JASA Pekalongan ... 66

4.5.1. Faktor Pertama ... 69

4.5.2. Faktor Kedua ... 70

4.5.3. Faktor Ketiga... 70

4.5.4. Faktor Keempat ... 71

4.5.5. Faktor Kelima ... 71

4.5.6. Faktor Keenam ... 71

4.6. Sikap Anggota dan calon anggota terhadap Atribut Jasa Kospin JASA Pekalongan ... 72

KESIMPULAN DAN SARAN ... 77

1. Kesimpulan ... 77

2. Saran ... 79

DAFTAR PUSTAKA ... 80

viii

DAFTAR TABEL

No. Halaman

1. Perkembangan jumlah anggota dan calon anggota Kospin JASA

Pekalongan ... 3 2. Proses evaluasi alternatif ... 16 3. Jumlah anggota dan calon anggota yang digunakan ... 31 4. Jumlah anggota dan calon anggota yang tertarik dengan Kospin JASA

Pekalongan berdasarkan motivasi ... 54 5. Jumlah anggota dan calon anggota berdasarkan alasan manfaat yang

diharapkan dari Kospin JASA Pekalongan ... 55 6. Jumlah anggota dan calon anggota yang tidak menggunakan layanan

Kospin JASA Pekalongan ... 55 7. Jumlah anggota dan calon anggota yang mengetahui Kospin JASA

Pekalongan berdasarkan berbagai sumber informasi ... 56 8. Jumlah anggota dan calon anggota berdasarkan fokus perhatian terhadap

Kospin JASA Pekalongan... 57 9. Jumlah anggota dan calon anggota berdasarkan atribut yang

dipertimbangkan dalam memilih Kospin JASA Pekalongan ... 58 10. Jumlah anggota dan calon anggota yang tertarik terhadap produk Kospin

JASA Pekalongan ... 60 11. Jumlah anggota dan calon anggota berdasarkan alasan memilih menjadi

anggota dan calon anggota selain di Kospin JASA Pekalongan ... 61 12. Jumlah anggota dan calon anggota berdasarkan cara pengambilan

keputusan terhadap Kospin JASA Pekalongan... 61 13. Jumlah anggota dan calon anggota berdasarkan faktor pengaruh memilih

Kospin JASA Pekalongan... 62 14. Jumlah anggota dan calon anggota berdasarkan produk yang ditawarkan

Kospin JASA Pekalongan... 63 15. Jumlah anggota dan calon anggota yang memilih Kospin JASA

Pekalongan berdasarkan pengaruh orang lain ... 63 16. Jumlah anggota dan calon anggota berdasarkan lama keanggotaan di

Kospin JASA Pekalongan... 64 17. Jumlah anggota dan calon anggota berdasarkan kepuasan terhadap

pelayanan Kospin JASA Pekalongan ... 64 18. Tahap-tahap proses pengambilan keputusan dalam memilih Kospin

JASA Pekalongan ... 65 19. Nilai communality berdasarkan urutan ... 67 20. Hasil analisis faktor ... 69 21. Tingkat evaluasi (ei) terhadap atribut jasa Kospin JASA Pekalongan .... 73 22. Kekuatan kepercayaan (bi) terhadap atribut jasa Kospin JASA

Pekalongan ... 74 23. Pengukuran sikap anggota dan calon anggota terhadap atribut jasa

ix

No. Halaman

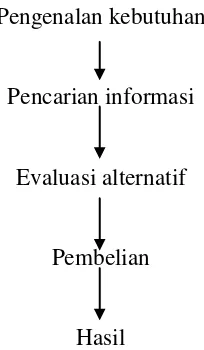

1. Proses pengambilan keputusan ... 14

2. Kerangka pemikiran penelitian ... 29

3. Struktur organisasi Kospin JASA Pekalongan ... 43

4. Klasifikasi anggota dan calon anggota berdasarkan jenis kelamin ... 51

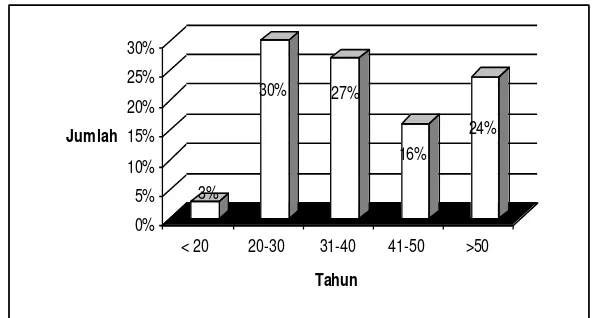

5. Klasifikasi anggota dan calon anggota berdasarkan usia ... 51

6. Klasifikasi anggota dan calon anggota berdasarkan tingkat pendidikan ... 52

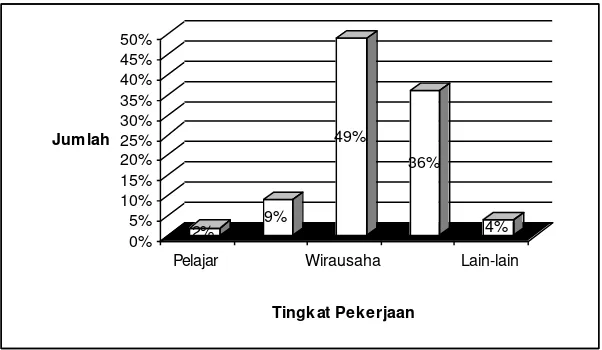

7. Klasifikasi anggota dan calon anggota berdasarkan tingkat pekerjaan ... 52

8. Klasifikasi anggota dan calon anggota berdasarkan tingkat pendapatan ... 53

9. Jumlah anggota dan calon anggota yang tertarik berdasarkan iklan Kospin JASA Pekalongan... 57

10. Jumlah anggota dan calon anggota yang tertarik berdasarkan alasan lokasi Kospin Pekalongan ... 59

x

DAFTAR LAMPIRAN

No. Halaman

1.1. Latar Belakang

Pembangunan ekonomi di Indonesia oleh BUMN, BUMS, dan koperasi diarahkan dapat memanfaatkan potensi yang ada di dalam negeri untuk meningkatkan taraf hidup masyarakat secara keseluruhan. Salah satu upaya pemerintah dalam mengurangi pengangguran dan mengentaskan kemiskinan, dilakukan melalui program-program pemberdayaan ekonomi rakyat. Koperasi sebagai gerakan ekonomi rakyat dan pilar ekonomi perlu mendapatkan perhatian serius dari pemerintah. Peran serta koperasi perlu ditingkatkan dan diperluas di berbagai sektor, seperti sektor pertanian, perindustrian, perdagangan, dan lain-lain. Sehingga peran koperasi makin meluas dan berakar dalam masyarakat serta secara bertahap menjadi soko guru perekonomian nasional.

Menurut Undang-undang No.25 tahun 1992, koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi yang berdasarkan atas asas kekeluargaan. Pengertian ini tidak menyebut secara eksplisit adanya unsur sosial dalam koperasi, tetapi secara implisit tersurat dalam prinsip koperasi. Hal ini berarti koperasi lebih menekankan aspek ekonomi, tetapi dengan tidak mengabaikan unsur sosial dan kemanusiaan (Firdaus dan Edhi, 2004).

2

perkembangan volume usaha koperasi, perkembangan sisa hasil usaha koperasi nasional mengalami peningkatan sebesar 1,57 persen atau Rp. 34.085.780 (Departemen Koperasi, 2007).

Koperasi Simpan Pinjam (koperasi kredit) merupakan salah satu alternatif lembaga keuangan dalam ketentuan perundang-undangan untuk menghimpun dana secara langsung dari masyarakat dan menyalurkannya kembali kepada masyarakat. Eksistensi dan terwujudnya peran dan fungsi koperasi simpan pinjam sangat diharapkan dalam rangka menyediakan sarana tabungan atau simpanan bagi masyarakat dan sebagai sumber dana dalam pengembangan usaha masyarakat. Terwujudnya fungsi dan peran tersebut sangat penting karena sistem lembaga keuangan baik bank maupun non-bank, secara struktural belum dapat memenuhi dengan baik keperluan masyarakat, terutama keperluan masyarakat Usaha Kecil Menengah (UKM) dalam memperoleh sumber dana untuk mendukung kelangsungan usahanya (Atmadja dkk, 2002).

Kegiatan usaha simpan pinjam telah lama dilakukan di Indonesia. Namun, kelengkapan peraturan perundangan dan aturan pendukung lainnya baru memadai ketika UU No. 12 tahun 1967 tentang perkoperasian diperbaharui melalui UU No. 25 tahun 1992 tentang Perkoperasian. Kemudian ditunjang oleh peraturan pemerintah yaitu PP No. 9 tahun 1995 tentang Pelaksanaan Usaha Simpan Pinjam, serta petunjuk pelaksanaannya di lapangan.

Tantangan usaha koperasi simpan pinjam adalah tantangan sebagai lembaga perantara keuangan yang dapat diandalkan, yaitu sebagai sarana menyimpan dana dan sumber dana usaha bagi masyarakat. Dengan peran seperti itu maka koperasi simpan pinjam menjadi sarana atau mesin yang vital bagi pengembangan ekonomi masyarakat yang berbasis pada sumber daya lokal.

meningkat 19,47 persen dari tahun sebelumnya yang berjumlah Rp. 882,885 M menjadi Rp. 1,054,801 M. Seiring dengan langkah perluasan jaringan, Kospin JASA Pekalongan membuka kantor cabang di seluruh wilayah Pulau Jawa serta Kospin Unit Syariah. Pada tahun 2007 Kospin JASA Pekalongan telah mengembangkan sayapnya ke luar Pulau Jawa yaitu Pulau Bali. Kospin JASA Pekalongan berusaha meningkatkan jumlah anggota dan calon anggota dengan menerapkan strategi pelayanan yaitu dengan memperluas jaringannya. Selain itu Kospin JASA Pekalongan akan terus melakukan berbagai inovasi guna memenuhi kebutuhan anggota dan calon anggota dan menjaga tingkat suku bunga agar dapat bersaing dengan lembaga keuangan lain terutama bank.

Perkembangan koperasi simpan pinjam pada dasarnya dapat dilihat dari beberapa indikator, diantaranya adalah : 1. jumlah lembaga, 2. jumlah anggota, 3. volume usaha, dan 4. modal (Departemen Koperasi, 2006). Atas dasar keempat indikator tersebut, secara umum dapat dikatakan bahwa koperasi simpan pinjam telah berkembang sesuai dengan kebutuhan anggota akan jasa keuangan (simpan pinjam). Perkembangan jumlah anggota dan calon anggota Kospin JASA Pekalongan selama periode 2002 – 2006 ditunjukkan pada Tabel 1.

Tabel 1. Perkembangan jumlah anggota dan calon anggota Kospin JASA Pekalongan

Tahun Anggota Calon Anggota Total

2002 603 12.180 12.783 2003 594 12.283 12.877 2004 576 9.719 10.295 2005 559 9.687 10.246 2006 421 9.871 10.292 Sumber : Kospin JASA Pekalongan, 2007

4

anggota. Namun pada tahun 2004 mengalami penurunan jumlah anggota dan calon anggota yang jumlahnya cukup besar. Dalam hal peluang anggota dan calon anggota Kospin JASA Pekalongan yang potensial dilayani, baik sebagai penabung maupun debitur sebenarnya masih terbuka sangat lebar karena mayoritas penduduk Pekalongan adalah pengusaha batik yang merupakan pengusaha mikro dan menengah. Sehingga Kospin JASA Pekalongan harus melakukan berbagai strategi untuk meningkatkan dan mempertahankan anggota dan calon anggotanya dan melakukan berbagai inovasi yang berguna untuk menarik anggota dan calon anggota.

Kospin JASA Pekalongan mempunyai beberapa kendala dan tantangan dalam meningkatkan jumlah anggota dan calon anggotanya maupun dalam pengembangan usahanya. Kendala yang dihadapi adalah kurangnya kesadaran dan pemahaman masyarakat tentang koperasi, serta kurangnya kepedulian dan kepercayaan masyarakat terhadap koperasi yang tercermin dari rendahnya peran serta dan dukungan masyarakat dalam pembangunan koperasi. Selain itu tantangan yang dihadapi dalam pengembangan koperasi adalah semakin tingginya tingkat persaingan dengan lembaga keuangan lain baik bank maupun non bank. Sehingga Kospin JASA Pekalongan memerlukan suatu strategi yang tepat untuk mempertahankan dan meningkatkan jumlah anggota dan calon anggota.

1.2. Perumusan Masalah

Berdasarkan uraian diatas, maka perumusan masalah yang akan dibahas dalam penelitian ini adalah :

1. Bagaimana karakteristik anggota dan calon anggota Kospin JASA Pekalongan?

2. Bagaimana proses pengambilan keputusan anggota dan calon anggota dalam memilih Kospin JASA Pekalongan ?

3. Faktor-faktor apa saja yang mempengaruhi anggota dan calon anggota dalam memilih Kospin JASA Pekalongan ?

1.3. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut :

1. Mengidentifikasi karakteristik anggota dan calon anggota Kospin JASA Pekalongan

2. Menganalisa proses pengambilan keputusan anggota dan calon anggota dalam memilih Kospin JASA Pekalongan

3. Mengidentifikasi faktor-faktor yang mempengaruhi anggota dan calon anggota dalam memilih Kospin JASA Pekalongan

4. Menganalisa sikap anggota dan calon anggota terhadap atribut jasa Kospin JASA Pekalongan.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi perusahaan merupakan informasi yang dapat digunakan sebagai acuan Kospin JASA Pekalongan guna mengimplementasikan suatu usaha pemasaran untuk lebih memenuhi kebutuhan, keinginan dan harapan anggota dan calon anggota, sehingga perusahaan dapat mempertahankan pangsa pasar yang selama ini telah diraih bahkan meningkatkannya.

2. Bagi penulis merupakan pengalaman yang berharga sekaligus sebagai wadah latihan dalam menerapkan ilmu yang telah diperoleh selama kuliah.

3. Sebagai informasi dan referensi bagi pihak lain yang akan melakukan penelitian selanjutnya atau kegiatan yang berkaitan

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Koperasi

2.1.1. Pengertian Koperasi

Salah satu cara untuk mewujudkan pembangunan sebagaimana tertuang dalam pembukaan Undang-Undang Dasar 1945, yaitu tercapainya masyarakat yang adil dan makmur baik materiil maupun spiritual adalah dengan berkoperasi. Berdasarkan pasal 33 UUD 1945, GBHN menggariskan bahwa pembangunan di bidang ekonomi didasarkan kepada demokrasi ekonomi menentukan bahwa masyarakat harus memegang peranan aktif dalam kegiatan pembangunan. Sedangkan pemerintah berkewajiban memberikan pengarahan dan bimbingan terhadap pertumbuhan ekonomi serta menciptakan iklim yang sehat bagi perkembangan dunia usaha. Sebaliknya dunia usaha perlu memberikan tanggapan terhadap pengarahan dalam bimbingan serta penciptaan iklim tersebut dengan kegiatan-kegiatan nyata (Firdaus dan Edhi, 2004).

2.1.2. Koperasi Simpan Pinjam sebagai Lembaga Keuangan

Menurut Peraturan Pemerintah (PP) No. 9 Tahun 1995 tentang pelaksanaan usaha simpan pinjam, kegiatan usaha simpan pinjam adalah kegiatan menghimpun dana dan menyalurkan dana melalui kegiatan usaha simpan pinjam dari dan untuk anggota koperasi yang bersangkutan, calon anggota koperasi bersangkutan, koperasi lain dan atau anggotanya. Secara kelembagaan, usaha simpan pinjam koperasi dapat berupa Koperasi Simpan Pinjam atau Unit Simpan Pinjam. Koperasi simpan pinjam adalah suatu koperasi yang usahanya hanya berupa simpan pinjam. Pada koperasi simpan pinjam, koperasi yang bersangkutan tidak memiliki usaha lain selain simpan pinjam tersebut.

Walaupun sesuai dengan esensi dasarnya koperasi simpan pinjam memperoleh simpanan dan memberikan pinjaman dari dan untuk anggotanya, namun dalam prakteknya bisa terjadi perolehan dana koperasi simpan pinjam terutama bukan berasal dari simpanan anggotanya, melainkan berasal dari pihak lain atau lembaga keuangan lainnya. Koperasi simpan pinjam sebagai koperasi yang bergerak dalam simpan pinjam mengemban fungsi dan peran sebagai koperasi dan sekaligus juga sebagai lembaga keuangan. Sebagai koperasi, koperasi simpan pinjam memiliki fungsi dan peran terutama dalam membangun dan mengembangkan potensi dan kemampuan anggota serta meningkatkan kesejahteraan ekonomi dan sosial anggota pada khususnya dan masyarakat pada umumnya (Atmadja dkk, 2002).

8

dengan resiko dan pengembalian (return) yang memadai, dan dengan cara atau prosedur yang mudah.

2.2. Pemasaran

Pemasaran merupakan suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain (Kotler, 2002).

William J. Stanton dalam Angipora (2002), mendefinisikan pemasaran dalam dua pengertian dasar, yaitu:

a. Dalam arti kemasyarakatan

Pemasaran adalah setiap kegiatan tukar-menukar yang bertujuan untuk memuaskan keinginan manusia.

b. Dalam arti bisnis

Pemasaran adalah sebuah sistem dari kegiatan bisnis yang dirancang untuk merencanakan, memberi harga, mempromosikan, dan mendistribusikan jasa serta barang-barang pemuas keinginan pasar.

Rangkuti (1997), menyatakan bahwa pemasaran adalah suatu proses kegiatan yang dipengaruhi oleh berbagai faktor sosial, budaya, politik, ekonomi, dan manajerial. Akibat dari pengaruh berbagai faktor tersebut adalah masing-masing individu maupun kelompok mendapatkan kebutuhan dan keinginan dengan menciptakan, menawarkan, dan menukarkan produk yang memilki nilai komoditas.

2.3. Produk

2.3.1. Pengertian Produk

1. Pengertian sempit

Produk adalah sekumpulan atribut fisik nyata (tangible) yang terkait dalam sebuah bentuk yang dapat didefinisikan.

2. Pengertian luas

Produk adalah sekumpulan atribut yang nyata (tangible) dan tidak nyata (intangible) didalamnya sudah tercakup warna, harga, kemasan, dan pelayanan dari pabrik serta pengecer yang mungkin diterima oleh pembeli sebagai sesuatu yang bisa memuaskan keinginannya.

Usaha untuk merencanakan produk yang akan ditawarkan ke pasar memiliki berbagai tingkatan (Angipora, 2002), yaitu :

1. Produk utama/inti (core benefit) adalah produk yang sesungguhnya dibeli konsumen karena memilki manfaat utama atau sesungguhnya.

2. Produk dasar (basic product) atau sering disebut produk generik adalah produk yang mencerminkan versi dasar (fungsional) dari suatu produk.

3. Produk yang diharapkan (expected product) yaitu suatu kumpulan atribut dan kondisi yang biasanya diharapkan dan disetujui pelanggan ketika mereka membeli produk tersebut. 4. Produk yang ditingkatkan (augmented product) atau sering

disebut dengan produk tambahan, yaitu suatu pelayanan tambahan yang diberikan untuk memenuhi keinginan pelanggan dan bahkan melampaui harapan mereka. Sehingga mampu membedakan penawaran perusahaan dengan penawaran perusahaan pesaing.

10

2.3.2. Klasifikasi Produk

Produk yang beredar di pasar, baik barang maupun jasa dapat digolongkan beberapa jenis. Berdasarkan daya tahan dan wujudnya, maka produk dapat diklasifikasikan ke dalam tiga kelompok (Kotler, 2002), yaitu :

1. Barang tidak tahan lama atau sering disebut barang yang terpakai habis (non durable goods) adalah barang yang secara normal biasanya dikonsumsi dalam satu atau beberapa kali penggunaan. Contoh: sabun, garam, minuman, dan makanan ringan.

2. Barang tahan lama (durable goods) adalah barang berwujud yang biasanya secara normal dapat bertahan lama sehingga dapat dipergunakan dalam banyak pemakaian.

Contoh: pakaian, lemari es, televisi, komputer, dan peralatan mesin lainnya.

3. Jasa (services) adalah suatu aktivitas, manfaat, atau kepuasan yang ditawarkan untuk dijual. Jasa merupakan benda tidak berwujud, tidak dapat dipisahkan dan mudah habis.

Contoh: lembaga pendidikan, bengkel, dan hotel.

Selain klasifikasi produk berdasarkan daya tahannya, produk juga dapat diklasifikasikan berdasarkan tujuan pemakaian dapat digolongkan menjadi dua golongan besar yaitu barang konsumsi (consumer goods) dan barang industri (industrial goods) (Angipora, 2002), yaitu :

1. Barang konsumsi (consumer goods)

Barang konsumsi adalah barang-barang yang dibeli untuk dikonsumsi sendiri atau dipakai secara bersama dengan anggota keluarga lainnya. Barang ini umumnya dibeli berdasarkan atas kebiasaan membeli dari konsumen. Barang konsumsi dibedakan menjadi empat yaitu:

Biasanya konsumen membeli produk tersebut secara teratur dengan tanpa rencana, karena secara umum sudah mengetahui secara jelas merek produk yang populer.

Contoh: permen, minuman ringan, dan sabun.

b. Shopping goods adalah barang-barang yang dalam proses pemilihan dan pembeliannya terlebih dahulu dibandingkan oleh konsumen diantara berbagai alternatif barang yang tersedia. Karakteristik pembanding yang digunakan meliputi: harga, merek, kesesuaian, kualitas, dan gaya, atau mode. Contoh: mesin cuci, televisi, dan telepon selular.

c. Speciality goods adalah barang-barang yang memiliki karakteristik tertentu atau identifikasi merek yang unik dimana sekelompok konsumen bersedia untuk melakukan usaha khusus untuk membelinya. Dalam kasus ini, konsumen mengorbankan waktu, tenaga, dan biaya untuk mencari penyalur yang mampu menyediakan barang yang diinginkan. Contoh: mobil, restoran mewah, dan perawatan kesehatan yang spesial.

d. Unsougt goods adalah barang-barang yang tidak diketahui konsumen, namun secara normal konsumen tidak berpikir untuk membelinya.

Contoh: ensiklopedia, batu nisan, dan tanah kuburan. 2. Barang industri (industrial goods)

12

2.4. Jasa

Jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak mengakibatkan kepemilikan sesuatu (Kotler, 2002). Lovelock dan Lauren (1999), mendefinisikan jasa sebagai kegiatan ekonomi yang menciptakan dan memberikan manfaat bagi pelanggan pada waktu dan tempat tertentu, sebagai hasil dari tindakan mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima jasa tersebut.

Konsumen dapat menggunakan lima dimensi kualitas untuk menilai kualitas jasa, yaitu :

1. Reliability (Keandalan)

Kemampuan untuk memberikan jasa secara akurat sesuai dengan yang dijanjikan.

2. Responsiveness (Cepat tanggap)

Kemampuan karyawan untuk membantu konsumen menyediakan jasa dengan cepat sesuai dengan yang diinginkan oleh konsumen.

3. Assurance (Jaminan)

Pengetahuan dan kemampuan karyawan untuk melayani dengan rasa percaya diri.

4. Emphaty (Empati)

Karyawan harus memberikan perhatian secara individual kepada konsumen dan mengerti kebutuhan konsumen.

5. Tangible (Keberwujudan)

Penampilan fasilitas fisik, peralatan, personel, dan alat-alat komunikasi.

2.5. Perilaku Konsumen

Para pemasar, lembaga pendidikan atau lembaga sosial dan pemerintah perlu memahami konsep perilaku konsumen. Perilaku konsumen pada hakikatnya untuk memahami “why do consumers do what they do”.

Perilaku konsumen merupakan tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan menyusul tindakan tersebut (Engel et al, 1994). Perilaku konsumen memiliki kepentingan khusus bagi orang yang karena berbagai alasan, berhasrat mempengaruhi atau merubah perilaku ini, termasuk mereka yang berkepentingan utamanya adalah pemasaran, pendidikan, perlindungan konsumen serta kebijakan umum.

Menurut Schiffman dan Kanuk dalam Sumarwan (2002) mendefinisikan perilaku konsumen sebagai perilaku yang diperlihatkan konsumen dalam mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan produk yang mereka harapkan akan memuaskan kebutuhan mereka. Sedangkan menurut Loudon dan Della-Bitta dalam Sumarwan (2002) menyebutkan bahwa perilaku konsumen merupakan proses pengambilan keputusan dan aktivitas fisik dalam mengevaluasi, memperoleh, menggunakan, dan menghabiskan barang atau jasa.

Dari beberapa definisi yang telah disebutkan, dapat disimpulkan bahwa perilaku konsumen adalah semua kegiatan, tindakan, serta proses psikologis yang mendorong tindakan tersebut pada saat membeli, ketika membeli, menggunakan, menghabiskan produk dan jasa setelah melakukan hal-hal diatas atau kegiatan evaluasi (Sumarwan, 2002). Para pemasar berkewajiban untuk memahami konsumen, mengetahui apa yang dibutuhkannya, apa seleranya, dan bagaimana proses pengambilan keputusannya.

2.6. Proses Pengambilan Keputusan

14

Pengenalan kebutuhan

Pencarian informasi

Evaluasi alternatif

Pembelian

[image:36.595.252.354.81.256.2]Hasil

Gambar 1. Proses pengambilan keputusan

2.6.1. Pengenalan Kebutuhan

Proses pembelian dimulai saat pembeli mengenali sebuah masalah atau kebutuhan. Pembeli merasakan perbedaan antara kondisi ideal aktual pada beberapa dimensi fisik dan sosio-psikologis. Menurut Engel et al (1994), pengenalan kebutuhan memiliki arti bahwa konsumen mempersepsikan perbedaan antara keadaan yang diinginkan dan situasi aktual yang memadai untuk membangkitkan dan mengaktifkan proses keputusan. Besarnya perbedaan antara kondisi nyata dengan kondisi yang diinginkan sangat berpengaruh dalam menentukan kekuatan kebutuhan tertentu. Suatu kebutuhan dapat menjadi lebih kuat dan meminta perhatian berdasarkan penurunan kondisi aktual atau perbaikan ke atas kondisi ideal.

munculnya informasi baru atau perkembangan kebutuhan yang lama serta ketika kebutuhan seseorang dipenuhi, kondisi yang diinginkan pada dimensi kebutuhan lain juga meningkat dan lebih menuntut.

2.6.2. Pencarian Informasi

Pencarian informasi mulai dilakukan oleh konsumen ketika konsumen memandang bahwa kebutuhan tersebut bisa dipenuhi dengan membeli dan mengkonsumsi suatu produk (Sumarwan, 2002). Menurut Engel et al (1994), konsumen mencari informasi yang disimpan didalam ingatan (pencarian internal) atau mendapatkan informasi yang relevan dengan keputusan dari lingkungan (pencarian eksternal). Pencarian internal adalah pencarian melalui pengetahuan yang telah tersimpan didalam ingatan konsumen. Apabila pencarian internal memberikan informasi yang memadai, maka pencarian eksternal tidak diperlukan. Namun, ketika dalam pencarian internal informasi yang diperlukan belum memadai, maka konsumen akan melakukan pencarian eksternal untuk menambah infomasi dari lingkungan sekitarnya.

Ada tiga kategori umum sumber informasi adalah sumber pribadi, komersial, dan publik (Walker dan Larreche, 2000). Sumber pribadi (personal sources) meliputi anggota keluarga, teman-teman, dan anggota kelompok rujukan. Sumber komersial (commercial sources) mengacu pada berbagai informasi yang disebarkan oleh jasa-jasa, para pemasar, perusahaan manufaktur dan agen-agen mereka, meliputi media periklanan, brosur promosi, informasi kemasan dan label, tenaga-tenaga penjual, dan aneka informasi yang ada di toko, seperti label harga.

16

dari sumber-sumber pribadi atau publik. Akan tetapi kebanyakan konsumen lebih dipengaruhi oleh sumber pribadi ketika mengambil keputusan jasa, barang atau merek apa yang akan dibeli.

2.6.2. Evaluasi Alternatif

Tahap ketiga dari proses keputusan adalah evaluasi alternatif (pre-purchase alternative evaluation). Evaluasi alternatif adalah proses mengevaluasi pilihan produk dan merek, dan memilihnya sesuai dengan yang diinginkan konsumen. Pada proses evaluasi alternatif, konsumen membandingkan berbagai pilihan yang dapat memecahkan masalah yang dihadapinya (Sumarwan, 2002).

[image:38.595.172.497.543.721.2]Pada tahap ini konsumen membentuk kepercayaan, sikap, dan intensinya mengenai alternatif produk yang dipertimbangkan tersebut. Proses evaluasi alternatif akan mengikuti pola model pengambilan keputusan (the decision-making perspective), model eksperiental (the experiental perspective), atau model perilaku (the behavioral perspective). Hal ini dapat dilihat pada Tabel 2. Jika konsumen berada dalam kondisi keterlibatan tinggi terhadap produk (high-involvement decision making), maka proses evaluasi alternatif akan memilki tahapan sebagai berikut: pembentukan kepercayaan, kemudian pembentukan sikap, dan keinginan berperilaku (behavioral intentions) (Mowen dan Minor dalam Sumarwan, 2002).

Tabel 2. Proses evaluasi alternatif Model Pengambilan

Keputusan Proses Evaluasi Alternatif

1. Keterlibatan tinggi

Membandingkan kepercayaan terhadap atribut

Membandingkan sikap yang muncul

2. Keterlibatan rendah Membandingkan sejumlah kecil kepercayaan atribut

3. Model eksperiensial Membandingkan sikap yang muncul

2.6.3. Pembelian

Tahap ini merupakan tahap akhir dari proses keputusan pembelian, yaitu dilakukan setelah konsumen mengumpulkan informasi tentang merek-merek alternatif, mengevaluasinya, dan memutuskan merek mana yang paling diinginkan. Konsumen sekarang harus memutuskan dimana membeli produk itu. Memilih sumber yang dimanfaatkan untuk membeli produk secara mendasar melibatkan proses mental yang sama seperti halnya keputusan pembelian produk.

Menurut Kotler (2002), ada dua faktor yang berada diantara niat dan pembelian dan keputusan pembelian. Faktor pertama adalah sikap atau pendirian orang lain. Seberapa jauh faktor ini mempengaruhi alternatif yang disukai seseorang tergantung pada intensitas dari pendirian negatif orang lain terhadap alternatif yang disukai konsumen dan motivasi konsumen untuk menuruti keinginan orang lain. Semakin kuat sifat negatif orang lain dan semakin dekat orang lain tersebut dengan konsumen, maka konsumen akan semakin menyesuaikan maksud pembeliaannya. Faktor kedua yang dapat mempengaruhi maksud dan keputusan pembelian adalah faktor situasi yang sudah diantisipasi. Adanya faktor situasi yang tidak diantisipasi ini akan dapat mengubah rencana pembelian suatu produk yang akan dilakukan konsumen.

2.6.4. Hasil

18

2.7. Faktor-faktor yang Mempengaruhi Keputusan Pembelian

Konsumen adalah anggota masyarakat dalam perilakunya dipengaruhi oleh tiga faktor utama, yaitu : (1) pengaruh lingkungan, (2) perbedaan dan pengaruh pribadi, dan (3) proses psikologis (Engel et al,

1994). Untuk lebih jelasnya ketiga faktor tersebut akan dijelaskan di bawah ini :

1. Pengaruh lingkungan

Konsumen sebagai makhluk sosial yang hidup di masyarakat tertentu dalam perilakunya akan dipengaruhi oleh faktor lingkungan, menurut Engel et al (1994) hal-hal yang mempengaruhi perilaku konsumen di lingkungan, yaitu :

a) Budaya

Budaya dapat diartikan sebagai nilai, gagasan, artefak dan simbol lain yang bermakna, yang membantu individu untuk berkomunikasi, melakukan penafsiran dan evaluasi sebagai anggota masyarakat. Produk dan jasa memainkan peranan yang sangat penting dalam mempengaruhi budaya, karena produk mampu membawa pesan makna budaya. Makna budaya adalah nilai-nilai, norma-norma, dan kepercayaan yang dikomunikasikan secara simbolik (Sumarwan, 2002).

b) Kelas sosial

yang berada pada kelas yang sama akan menunjukan persamaan dalam nilai-nilai yang dianut, gaya hidup, dan perilaku yang sama.

c) Keluarga

Keluarga adalah lingkungan mikro, yaitu lingkungan yang paling dekat dengan konsumen. Menurut Kotler (2002) keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat. Keluarga adalah lingkungan dimana sebagian besar konsumen tinggal dan berinteraksi dengan anggota keluarga lainnya. Anggota keluarga akan saling mempengaruhi dalam pengambilan keputusan pembelian produk dan jasa.

d) Kelompok referensi

Kelompok referensi mencakup kelompok keanggotaan formal dan kelompok informal. Kelompok formal adalah kelompok yang memiliki struktur organisasi yang terdaftar secara resmi. Sedangkan kelompok informal adalah kelompok yang tidak memilki struktur organisasi secara tertulis dan resmi, serta sifat keanggotaannya tidak tercatat (Sumarwan, 2002).

2. Perbedaan dan pengaruh pribadi

Pengaruh pribadi mempunyai peran yang penting dalam pengambilan keputusan konsumen, khususnya apabila terdapat tingkat keterlibatan tinggi dan risiko yang dirasakan. Menurut Engel et al (1994) faktor perbedaan individu terdiri dari sumber daya konsumen, keterlibatan dan motivasi, pengetahuan, sikap, serta kepribadian dan gaya hidup.

a) Sumber daya konsumen

20

b) Keterlibatan dan motivasi

Kebutuhan adalah perbedaan antara keadaan ideal dan keadaan yang sebenarnya (aktual). Sehingga dapat dikatakan bahwa motivasi ditimbulkan oleh adanya perbedaan (gap) antara keadaan aktual dan keadaan yang diinginkan (ideal). Keterlibatan adalah tingkat kepentingan pribadi yang dirasakan dan atau minat yang dibangkitkan oleh stimulus dalam situasi yang spesifik.

c) Pengetahuan

Pengetahuan konsumen terdiri dari informasi yang disimpan di dalam ingatan. Pengetahuan konsumen terbagi menjadi tiga kategori yaitu pengetahuan produk, pengetahuan membeli, dan pengetahuan pemakaian.

d) Sikap

Sikap memainkan peranan utama dalam membentuk perilaku konsumen. Sikap merupakan keseluruhan evaluasi yang dilakukan konsumen. Sifat yang penting dari sikap adalah intensitas, dukungan, dan kepercayaan.

e) Kepribadian dan gaya hidup

Kepribadian dan gaya hidup merupakan variabel-variabel yang menyebabkan adanya perbedaan dalam konsumsi produk dan preferensi konsumen terhadap suatu merek tertentu. Kepribadian merupakan respons yang konsisten terhadap stimulus lingkungan. Sedangkan gaya hidup didefinisikan sebagai pola dimana orang hidup dan menghabiskan waktu serta uang.

3. Proses psikologis

perubahan dalam pengetahuan, sikap atau perilaku), 3) perubahan sikap dan perilaku.

2.8. Atribut Produk

Atribut produk adalah semua fitur (baik yang berwujud maupun yang tidak berwujud) suatu barang atau jasa yang dapat dinilai konsumen. Salah satu perbedaan yang mendasar antara barang dan jasa adalah bahwa jasa lebih sulit dinilai oleh konsumen. Menurut Lovelock (1999), ada tiga kategori karakteristik produk yang berbeda yaitu pencarian, pengalaman, dan kepercayaan.

Atribut pencarian adalah karakteristik yang memungkinkan pelanggan menilai produk dan jasa sebelum membelinya. Karakteristik tersebut berupa gaya, warna, tekstur, rasa, bunyi, dan harga, calon pelanggan dapat melihat, mencoba, merasakan produk tersebut sebelum membelinya. Tahap ini membantu pelanggan mengerti dan menilai apa yang akan didapat setelah mengkonsumsi barang dan jasa.

Atribut pengalaman adalah fitur kinerja produk yang hanya dapat dinilai pelanggan selama penyerahan jasa. Dalam hal ini pelanggan tidak dapat mengandalkan informasi dari teman, keluarga, atau nara sumber lain sewaktu menilai jenis produk ini.

Atribut kepercayaan adalah fitur-fitur produk yang mungkin tidak dapat dinilai pelanggan bahkan setelah membeli dan mengkonsumsinya. Contohnya pasien umumnya tidak dapat menilai seberapa baik seorang dokter gigi mengerjakan pembedahan gigi yang kompleks.

22

2.9. Sikap

Sikap (attitudes) konsumen adalah faktor penting yang akan mempengaruhi keputusan konsumen. Konsep sikap sangat terkait dengan konsep kepercayaan (belief) dan perilaku. Menurut Mowen dan Minor

dalam Sumarwan (2002), menyebutkan bahwa istilah pembentukan sikap konsumen (consumer attitude formation) seringkali menggambarkan hubungan antara kepercayaan, sikap, dan perilaku.

Engel, Blackwell dan Miniard dalam Sumarwan (2002), mengemukakan bahwa sikap menunjukkan apa yang konsumen sukai dan yang tidak disukai. Definisi lain dikemukakan oleh Loudon dan Della Bitta (1993) ”an enduring organization of motivational, emotional, perceptual,

and cognitive process with respect to some aspect of the individual world”. Definisi tersebut menggambarkan pandangan kognitif dari psikolog sosial, dimana sikap dianggap memiliki tiga unsur yaitu kognitif (pengetahuan), afektif (emosi, perasaan), dan konatif (tindakan). Berdasarkan beberapa definisi tersebut dapat disimpulkan bahwa sikap merupakan ungkapan perasaan konsumen tentang suatu objek apakah disukai atau tidak, dan sikap juga bisa menggambarkan kepercayaan konsumen terhadap berbagai atribut dan manfaat dari objek tersebut.

2.9.1. Fungsi Sikap

Schiffman dan Kanuk dalam Sumarwan (2002), mengemukakan empat fungsi dari sikap yaitu fungsi utilitarian, fungsi mempertahankan ego, fungsi ekspresi nilai, dan fungsi pengetahuan. Keempat fungsi sikap tersebut dapat digunakan sebagai metode untuk mengubah sikap konsumen terhadap produk, jasa atau merek.

1. Fungsi Utilitarian (The Utilitarian Function)

conditioning. Manfaat produk bagi konsumen yang menyebabkan seseorang menyukai produk tersebut.

2. Fungsi Mempertahankan Ego (The Ego-Defensive Function)

Sikap berfungsi untuk melindungi seseorang (citra diri-self images) dari keraguan yang muncul dari dalam dirinya. Sikap tersebut berfungsi untuk meningkatkan rasa aman dari ancaman yang datang dan menghilangkan keraguan yang ada dalam diri konsumen. Sikap akan menimbulkan kepercayaan diri yang lebih baik untuk meningkatkan citra diri dan mengatasi ancaman dari luar.

3. Fungsi Ekspresi Nilai (The Value-Expressive Function)

Sikap berfungsi untuk menyatakan nilai-nilai, gaya hidup, dan intensitas sosial dari seseorang. Sikap akan menggambarkan minat, hobi, kegiatan, dan opini dari seorang konsumen.

4. Fungsi Pengetahuan (The Knowledge Function)

Keingintahuan adalah salah satu karakter yang penting. Pengetahuan yang baik mengenai suatu produk seringkali mendorong seseorang untuk menyukai produk tersebut. Karena itu sikap positif terhadap suatu produk seringkali mencerminkan pengetahuan konsumen terhadap suatu produk.

2.9.2. Model Sikap

Menurut Sumarwan (2002), ada tiga model sikap yaitu : 1. Model Tiga Komponen (Tricomponent Model)

Peter dan Olson (1999), mengemukakan model analisis konsumen (a framework for consumer analysis) yang disebutnya sebagai tiga unsur analisis konsumen (three elements of consumer analysis). Ketiga unsur tersebut adalah consumer affect

dan cognition, consumer behavior, dan consumer environment.

24

B adalah perilaku (behavior), C adalah kepercayaan (cognitive). Sikap menyatakan perasaan seseorang terhadap suatu objek sikap. Perilaku adalah kecenderungan seseorang untuk melakukan sesuatu, sedangkan kognitif adalah kepercayaan seseorang terhadap objek sikap. Model ABC menganggap bahwa afektif, kognitif, dan perilaku adalah berhubungan satu sama lain. 2. Model Sikap Multiatribut Fishbein

Teori-teori sikap mengemukakan bahwa sikap konsumen terhadap suatu produk akan mempengaruhi perilaku atau tindakan konsumen terhadap produk tersebut. Pengukuran yang paling populer digunakan oleh para peneliti konsumen adalah model sikap multiatribut Fishbein, yang terdiri atas tiga model yaitu the object model, the attitude-toward-behavior-model, dan the theory-of-reasoned-action model. Model sikap multiatribut menjelaskan bahwa sikap konsumen terhadap suatu objek sikap (produk atau merek) sangat ditentukan oleh sikap konsumen terhadap atribut-atribut yang dievaluasi. Model ini secara singkat menyatakan bahwa sikap seorang konsumen terhadap suatu objek akan ditentukan oleh sikapnya terhadap berbagai atribut yang dimiliki oleh objek tersebut.

3. Model Sikap Angka Ideal (TheIdeal-Point Model)

Model sikap lainnya yang sering digunakan untuk menganalisis sikap konsumen terhadap suatu produk adalah model sikap angka ideal (the ideal-point model). Engel, Blackwell, dan Miniard

2.10. Hasil Penelitian Terdahulu

Skripsi tentang perilaku konsumen terhadap Kospin JASA Pekalongan belum pernah dilakukan sebelumnya. Namun alat analisis yang digunakan dalam penelitian ini merupakan alat analisis yang banyak digunakan dalam penelitian mengenai perilaku konsumen.

Wijayanti et al, 2004 melakukan penelitian pada BMT (Baitul Mal Wattamwil) di Purwokerto mengenai faktor-faktor motivasi yang dipertimbangkan dalam memilih sisitem perbankan syariah. Penelitian tersebut menghasilkan kesimpulan bahwa faktor-faktor motivasi internal dan eksternal menjadi pertimbangan konsumen dalam menyimpan dana di BMT. Faktor motivasi internal tersebut terbagi atas lima faktor, yaitu: faktor 1 (menjalankan Syariat Islam), faktor 2 (hasil bagi yang halal), faktor 3 (rela memberi bantuan), faktor 4 (bagi hasil yang jujur), serta faktor 5 (kemauan diri sendiri). Faktor motivasi eksternal tersebut terbagi atas enam faktor, yaitu: faktor 1 (promosi), faktor 2 (orang lain), faktor 3 (anggota keluarga), faktor 4 (pelayanan), faktor 5 (informasi keuangan yang transparan), dan faktor 6 (kecepatan transaksi). Teknik analisis yang digunakan dalam penelitian ini adalah analisis faktor.

Hanifeliza, 2004 menganalisis faktor-faktor yang mempengaruhi total tabungan masyarakat yang dihimpun perbankan di Indonesia. Tujuan dari penelitian ini adalah untuk melihat perkembangan tabungan masyarakat yang dihimpun perbankan di Indonesia periode 1994 sampai dengan 2003, untuk menganalisis faktor-faktor yang mempengaruhi total tabungan masyarakat yang dihimpun perbankan di Indonesia dan menganalisis faktor yang paling responsif mempengaruhi total tabungan masyarakat Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari Bank Indonesia (BI), BPS, CSIS serta instansi-instansi terkait lainnya. Data yang diperoleh dianalisis dengan menggunakan metode kuadrat terkecil atau

26

tahunnya. Faktor-faktor yang signifikan mempengaruhi tabungan masyarakat adalah tingkat suku bunga riil, inflasi, dummy slope, jumlah bank, populasi, besarnya tabungan masyarakat pada periode sebelumnya, sedangkan pendapatan riil tidak mempengaruhi tabungan masyarakat secara signifikan. Faktor yang paling responsif mempengaruhi total tabungan masyarakat yang dihimpun perbankan di Indonesia adalah jumlah perbankan yang ada di Indonesia.

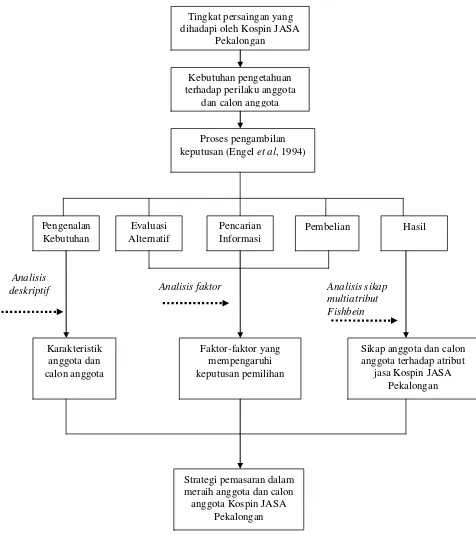

3.1. Kerangka Pemikiran

Usaha Kospin JASA Pekalongan selalu berkembang seiring dengan perkembangan usaha anggotanya. Hal ini tentu tidak lepas dari sistem penerimaan anggota yang cukup selektif, dengan harapan menghasilkan anggota yang berpartisipasi aktif dalam menunjang segala usaha Kospin JASA Pekalongan. Selektifitas penerimaan anggota juga dilakukan dengan pertimbangan agar kemampuan Kospin JASA Pekalongan baik dalam bentuk permodalan, sarana, dan sumber daya manusianya dapat seimbang dengan perkembangan jumlah anggota sehingga pelayanan kepada anggota dan calon anggota dapat maksimal. Adanya kerjasama yang baik dan kepercayaan penuh dari masyarakat umum terhadap segala bentuk pelayanan Kospin Jasa Pekalongan, sehingga dapat tercapai perkembangan usaha yang dicita-citakan bersama. Manajemen Kospin JASA Pekalongan menyadari akan perkembangan koperasi simpan pinjam di Indonesia, terutama di Jawa Tengah. Dalam meningkatkan pasar yang tersedia, maka manajemen Kospin JASA Pekalongan harus mengetahui secara mendalam mengenai perilaku anggota dan calon anggota yang akan menjadi sasarannya termasuk didalamnya adalah karakteristik anggota dan calon anggota, proses pengambilan keputusan keputusan, faktor-faktor yang mempengaruhi keputusan pemilihan serta sikap anggota dan calon anggota Kospin JASA Pekalongan.

28

alternatif, dan pembelian. Sedangkan sikap anggota dan calon anggota dapat dilihat dari proses terakhir yaitu hasil.

Faktor-faktor yang mempengaruhi proses keputusan terdiri dari pengaruh lingkungan, perbedaan individu, dan atribut jasa. Faktor perbedaan individu terdiri dari pendapatan, pengetahuan mengenai koperasi, manfaat, gaya hidup, dan motivasi memilih Kospin JASA Pekalongan. Faktor pengaruh lingkungan terdiri dari budaya, keluarga, teman atau sahabat, status sosial, situasi/waktu bertransaksi, dan iklan atau promosi yang dilakukan oleh Kospin JASA Pekalongan. Faktor-faktor yang mempengaruhi proses keputusan ini akan dianalisis dengan menggunakan analisis faktor dengan metode Principal Component Analysis.

Sikap anggota dan calon anggota terhadap atribut jasa Kospin JASA Pekalongan dianalisis dengan menggunakan model analisis sikap multiatribut Fishbein. Atribut-atribut jasa didasarkan atas lima dimensi kualitas jasa (Kotler, 2002), yaitu :

1. Keandalan (Reliability) : kemudahan dalam pendaftaran anggota dan calon anggota baru, kemudahan dalam melaksanakan transaksi atau proses pinjaman/simpanan

2. Ketanggapan (Responsiveness) : kecepatan dan ketanggapan karyawan dalam pelayanan administrasi anggota dan calon anggota, kecepatan dan ketanggapan karyawan dalam melayani anggota dan calon anggota 3. Jaminan (Assurance) : keramahan dan kesopanan karyawan, kejujuran karyawan, ketrampilan karyawan dalam menangani proses transaksi atau proses pinjaman/simpanan

4. Empati (Emphaty) : kemudahan menghubungi Kospin JASA Pekalongan, kemampuan karyawan dalam memberikan informasi 5. Berwujud (Tangible) : kebersihan dan kerapihan berpakaian karyawan,

Secara sistematik kerangka pemikiran penelitian dapat dilihat pada Gambar 2.

Gambar 2. Kerangka pemikiran penelitian

Tingkat persaingan yang dihadapi oleh Kospin JASA

Pekalongan

Kebutuhan pengetahuan terhadap perilaku anggota

dan calon anggota

Proses pengambilan keputusan (Engel et al, 1994)

Pengenalan Kebutuhan

Evaluasi Alternatif

Pencarian Informasi

Pembelian Hasil

Karakteristik anggota dan calon anggota

Faktor-faktor yang mempengaruhi keputusan pemilihan

Sikap anggota dan calon anggota terhadap atribut

jasa Kospin JASA Pekalongan

Strategi pemasaran dalam meraih anggota dan calon anggota Kospin JASA

Pekalongan

Analisis faktor Analisis sikap multiatribut Fishbein Analisis

30

3.2. Metode Pengumpulan Data

Dalam penelitian ini dikumpulkan data primer dan data sekunder. Data primer diperoleh dari hasil wawancara kepada responden dengan menggunakan kuesioner sebagai alat bantu. Sedangkan data sekunder didapatkan dari berbagai instansi yang terkait seperti Departemen Koperasi dan dilakukan studi literatur yang berhubungan dengan topik penelitian.

3.3. Metode Pengambilan Sampel

Responden dari penelitian ini adalah anggota dan calon anggota Kospin JASA Pekalongan. Penentuan jumlah responden yang diambil menggunakan rumus Slovin (Umar, 2001), yaitu :

2

1 N e N

n ...(1)

Keterangan :

n = Jumlah sampel yang akan diambil N = Jumlah responden

e = Kesalahan yang dapat ditole