ANALISIS KINERJA KEUANGAN SERTA PENGARUHNYA

TERHADAP

RETURN

SAHAM PADA PERUSAHAAN

PERTANIAN DI BURSA EFEK INDONESIA

CATTLEYA RIZKITA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Keuangan serta Pengaruhnya terhadap Return Saham pada Perusahaan Pertanian di Bursa Efek Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari skripsi saya kepada Institut Pertanian Bogor.

Bogor, Desember 2013

Cattleya Rizkita NIM H34114028

ABSTRAK

CATTLEYA RIZKITA. Analisis Kinerja Keuangan serta Pengaruhnya terhadap Return Saham pada Perusahaan Pertanian di Bursa Efek Indonesia. Dibimbing oleh RITA NURMALINA SURYANA.

Kinerja keuangan perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan. Tujuan penelitian ini adalah untuk menganalisis kinerja keuangan perusahaan serta menganalisis pengaruh kinerja keuangan tersebut terhadap return saham. Pemilihan sampel yang digunakan adalah perusahaan sektor pertanian yang sudah tercatat sebagai emiten di Bursa Efek Indonesia (BEI) periode 2005 hingga 2011 dan sudah mengeluarkan laporan keuangan setiap tahunnya. Jumlah sampel yang diambil sebanyak delapan perusahaan. Metode analisis penelitian menggunakan metode Economic Value Added (EVA) dan Market Value Added (MVA) serta untuk mengetahui ada atau tidaknya pengaruh terhadap return saham dilakukan analisis uji statistik dengan menggunakan analisis regresi data panel. Hasil penelitian menunjukkan bahwa PT. Astra Agro Lestari, Tbk, PT. PP London Sumatera Indonesia, Tbk dan PT. Sinar Mas Agro Resources, Tbk menghasilkan kinerja keuangan (EVA dan MVA) yang baik dengan tingkat pengembalian saham berupa capital gain/loss yang baik pula. Hasil uji statistik menunjukkan bahwa variabel EVA dan MVA berpengaruh signifikan terhadap Return Saham dengan nilai probabilitas masing-masing variabel sebesar 0.0000 dan 0.0054 serta taraf signifikasi sebesar α = 5%.

Kata kunci: EVA, kinerja keuangan, MVA, return saham

ABSTRACT

CATTLEYA RIZKITA. Analysis of Financial Performance and Effect Toward to Share Return an Agricultural Companies in Indonesia Stock Exchange. Supervised by RITA NURMALINA SURYANA.

Financial performance is a description about the financial condition of a company. The aim of this research is to analyse the financial performance and the effect of it to share return. Samples that used in the research are companies of agriculture sector that have been registered as issuers at Indonesia Stock Exchange (BEI) in the period from 2005 to 2011 and have been issued a financial report each year. The number of samples taken are eight companies. The analysis method that is used are Economic Value Added (EVA) and Market Value Added (MVA). The statistic analysis with using Panel Data Regression is also used to find out whether any share return exists. The result shows that PT. Astra Agro Lestari, Tbk, PT. PP London Sumatera Indonesia, Tbk dan PT. Sinar Mas Agro Resources, Tbk have put out positive financial performances with positive capital gain/loss as the rate of return. The result of the statistic test shows that EVA and MVA variables affects the share returns significantly with probability point of each variable are 0.0000 and 0.0054 with 5% of standard of significancy.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

ANALISIS KINERJA KEUANGAN SERTA PENGARUHNYA

TERHADAP

RETURN

SAHAM PADA PERUSAHAAN

PERTANIAN DI BURSA EFEK INDONESIA

CATTLEYA RIZKITA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi: Analisis Kinerja Keuangan serta Pengaruhnya terhadap Return Saham pada Perusahaan Pertanian di Bursa Efek Indonesia Nama : Cattleya Rizkita

NIM : H34114028

Disetujui oleh

Prof. Dr. Ir. Rita Nurmalina Suryana, MS Pembimbing

Diketahui oleh

Dr. Ir. Nunung Kusnadi, MS Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2013 sampai Desember 2013 ini ialah kinerja keuangan serta pengaruhnya terhadap return saham dengan judul Analisis Kinerja Keuangan serta Pengaruhnya terhadap Return Saham pada Perusahaan Pertanian di Bursa Efek Indonesia.

Terima kasih penulis ucapkan kepada Prof. Dr. Ir. Rita Nurmalina Suryana, MS selaku pembimbing, serta Dr. Ir. Dwi Rachmina, MS yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada Ibu Astried Febrina Santoso beserta staf PT. Indonesian Capital Market Electronic Library (Indonesian Camel) Bursa Efek Indonesia, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, kakak serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga skripsi ini bermanfaat.

Bogor, Desember 2013

DAFTAR ISI

DAFTAR TABEL iii

DAFTAR GAMBAR v

DAFTAR LAMPIRAN v

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 7

Kinerja Keuangan Perusahaan Sejumlah Sektor di Bursa Efek Indonesia 7

Pengaruh Kinerja Keuangan terhadap Return Saham 9

KERANGKA PEMIKIRAN 10

Kerangka Pemikiran Teoritis 10

Kinerja Keuangan 10

Penilaian Kinerja Keuangan 11

Laporan Keuangan 11

Investasi Saham 12

Return Saham 13

Hubungan Kinerja Keuangan dengan Return Saham 13

Kerangka Pemikiran Operasional 13

METODE PENELITIAN 14

Cakupan Penelitian 14

Desain Penelitian 15

Jenis dan Sumber Data 15

Metode Pengumpulan Data dan Informasi 16

Deskripsi Variabel dan Pengukuran 16

Metode Economic Value Added (EVA) 16

Metode Market Value Added (MVA) 19

Teknik Pengolahan dan Analisis Data 20

Analisis Regresi Data Panel 20

Hipotesis 21

Pemilihan Model Terbaik 21

Uji Asumsi Klasik 22

Pengujian Hipotesis 23

HASIL DAN PEMBAHASAN 24

Subsektor Perkebunan 24

Subsektor Peternakan 29

Subsektor Perikanan 29

Subsektor Lainnya 29

Analisis Variabel Kinerja Keuangan Economic Value Added (EVA) 30

Subsektor Perkebunan 30

Subsektor Peternakan 35

Subsektor Perikanan 36

Subsektor Lainnya 37

Analisis Variabel Kinerja Keuangan Market Value Added (MVA) 38

Subsektor Perkebunan 38

Subsektor Peternakan 43

Subsektor Perikanan 44

Subsektor Lainnya 45

Analisis Variabel Return Saham 46

Subsektor Perkebunan 46

Subsektor Peternakan 51

Subsektor Perikanan 52

Subsektor Lainnya 53

Nilai Variabel Kinerja Keuangan serta Return Saham 54

Perbandingan Kinerja Keuangan antar Perusahaan Sektor Pertanian serta Keputusan Investor 56

Hasil Analisis dan Pengujian Hipotesis 57

Analisis Statistik Deskriptif 57

Analisis Model Regresi 58

Hasil Uji Statistik 65

Implikasi Manajerial 66

Strategi Peningkatan Nilai Economic Value Added (EVA) 66

Strategi Peningkatan Nilai Market Value Added (MVA) 67

SIMPULAN DAN SARAN 68

Simpulan 68

Saran 69

DAFTAR PUSTAKA 70

DAFTAR TABEL

1 Perkembangan jumlah emiten dan Indeks Harga Saham Gabungan

(IHSG) PT. Bursa Efek Indonesia (BEI) tahun 2005-2011 2

2 Produk Domestik Bruto atas dasar harga konstan 2000 menurut lapangan usaha (miliar rupiah) tahun 2007-2011 2

3 Perkembangan struktur modal perusahaan sektor pertanian tahun 2005-2011 (dalam jutaan rupiah) 3

4 Annualised Return IHSG dan Indeks Sektoral tahun 2005-2011 5

5 Daftar emiten sektor pertanian di Bursa Efek Indonesia (BEI) 15

6 Langkah perhitungan Economic Value Added (EVA) 17

7 Langkah perhitungan Market Value Added (MVA) 20

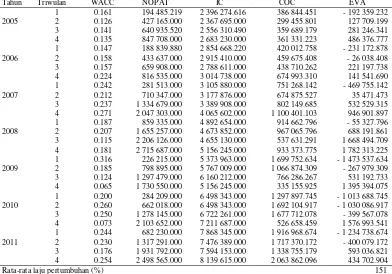

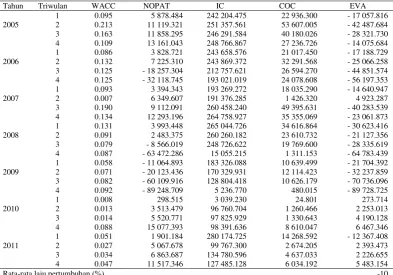

8 Nilai Weighted Average Cost Capital (WACC), Invested Capital (IC), Cost of Capital (COC), Net Operating Profit After Tax (NOPAT) dan Economic Value Added (EVA) PT. Astra Agro Lestari, Tbk periode 2005-2011 (dalam jutaan rupiah) 31

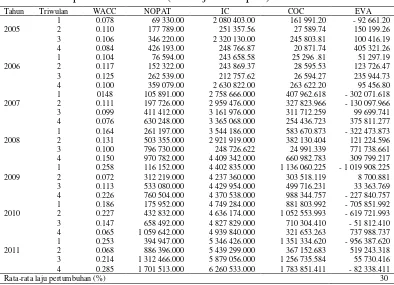

9 Nilai Weighted Average Cost Capital (WACC), Invested Capital (IC), Cost of Capital (COC), Net Operating Profit After Tax (NOPAT) dan Economic Value Added (EVA) PT. PP London Sumatera Indonesia, Tbk. periode 2005-2011 (dalam jutaan rupiah) 32

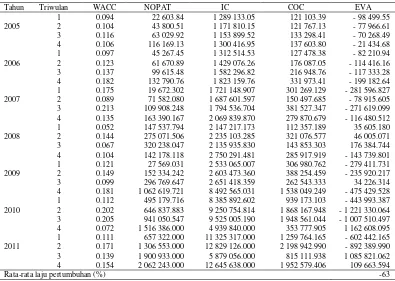

10 Nilai Weighted Average Cost Capital (WACC), Invested Capital (IC), Cost of Capital (COC), Net Operating Profit After Tax (NOPAT) dan Economic Value Added (EVA) PT. Sinar Mas Agro Resources and Technology, Tbk. periode 2005-2011 (dalam jutaan rupiah) 33

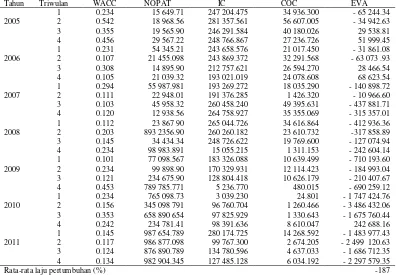

11 Nilai Weighted Average Cost Capital (WACC), Invested Capital (IC), Cost of Capital (COC), Net Operating Profit After Tax (NOPAT) dan Economic Value Added (EVA) PT. Tunas Baru Lampung, Tbk. periode 2005-2011 (dalam jutaan rupiah) 34

12 Nilai Weighted Average Cost Capital (WACC), Invested Capital (IC), Cost of Capital (COC), Net Operating Profit After Tax (NOPAT) dan Economic Value Added (EVA) PT. Bakrie Sumatera Plantation, Tbk. periode 2005-2011 (dalam jutaan rupiah) 35

13 Nilai Weighted Average Cost Capital (WACC), Invested Capital (IC), Cost of Capital (COC), Net Operating Profit After Tax (NOPAT) dan Economic Value Added (EVA) PT. Cipendawa, Tbk. periode 2005-2011 (dalam jutaan rupiah) 36

14 Nilai Weighted Average Cost Capital (WACC), Invested Capital (IC), Cost of Capital (COC), Net Operating Profit After Tax (NOPAT) dan Economic Value Added (EVA) PT. Danasupra Erapacific, Tbk. periode 2005-2011 (dalam jutaan rupiah) 37

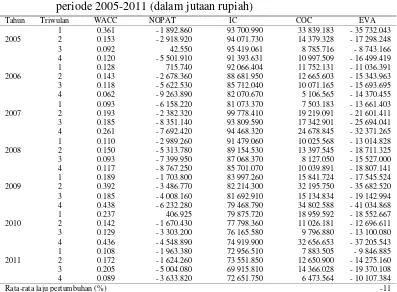

(MVA) pada PT. Astra Agro Lestari, Tbk. periode 2005-2011 (dalam

jutaan rupiah) 39

17 Nilai pasar saham, nilai buku saham dan nilai Market Value Added (MVA) pada PT. PP London Sumatera Indonesia, Tbk. periode

2005-2011 (dalam jutaan rupiah) 40 18 Nilai pasar saham, nilai buku saham dan nilai Market Value Added

(MVA) pada PT. Sinar Mas Agro Resources and Technology, Tbk.

periode 2005-2011 (dalam jutaan rupiah) 41 19 Nilai pasar saham, nilai buku saham dan nilai Market Value Added

(MVA) pada PT. Tunas Baru Lampung, Tbk. periode 2005-2011

(dalam jutaan rupiah) 42

20 Nilai pasar saham, nilai buku saham dan nilai Market Value Added (MVA) pada PT. Bakrie Sumatera Plantation, Tbk. periode 2005-2011

(dalam jutaan rupiah) 43

21 Nilai pasar saham, nilai buku saham dan nilai Market Value Added (MVA) pada PT. Cipendawa, Tbk. periode 2005-2011 (dalam jutaan

Rupiah) 44

22 Nilai pasar saham, nilai buku saham dan nilai Market Value Added (MVA) pada PT. Danasupra Erapacific, Tbk. periode 2005-2011

(dalam jutaan rupiah) 45

23 Nilai pasar saham, nilai buku saham dan nilai Market Value Added (MVA) pada PT. Bumi Teknokultura Unggul, Tbk. periode 2005-2011

(dalam jutaan rupiah) 46

24 Nilai return saham pada PT. Astra Agro Lestari, Tbk. periode

2005-2011 47

25 Nilai return saham pada PT. PP London Sumatera Indonesia, Tbk.

periode 2005-2011 48

26 Nilai return saham pada PT. Sinar Mas Agro Resources and

Technology, Tbk. periode 2005-2011 49 27 Nilai return saham pada PT. Tunas Baru Lampung, Tbk. periode

2005-2011 50

28 Nilai return saham pada PT. Bakrie Sumatera Plantation, Tbk. periode

2005-2011 51

29 Nilai return saham pada PT. Cipendawa, Tbk. periode 2005-2011 52 30 Nilai return saham pada PT. Danasupra Erapacific, Tbk. periode

2005-2011 53

31 Nilai return saham pada PT. Bumi Teknokultura Unggul, Tbk. periode

2005-2011 54

32 Kinerja keuangan (EVA dan MVA) serta return saham berdasarkan nilai rata-rata laju pertumbuhan pada delapan perusahaan sektor

pertanian periode 2005-2011 55

33 Statistik deskriptif variabel penelitian 58 34 Hasil output regresi panel data dengan metode Common Constant

(The Pooled OLS Method) 59

35 Hasil output trasnformasi regresi panel data dengan metode

37 Hasil output uji chow dalam pemilihan model terbaik PLS vs FEM 61 38 Hasil output regresi panel data dengan metode Random Effect (REM) 61 39 Hasil output uji hausman dalam pemilihan model terbaik

FEM vs REM 62

40 Hasil output uji white heteroscedasticity untuk mengetahui ada

tidaknya heteroskedastisitas 63

41 Hasil output uji multikolinearitas 64

DAFTAR GAMBAR

1 Grafik pergerakan indeks harga saham sejumlah sektor 4 2 Perkembangan Indeks Harga Saham subsektor perkebunan tahun

2005-2011 5

3 Kerangka pemikiran operasional 14

4 Grafik distribusi normalitas 63

DAFTAR LAMPIRAN

1 Sumber data analisis perusahaan publik sektor pertanian tahun

2005-2011 73

2 Pergerakan grafik Indeks Harga Saham Gabungan (IHSG) tahun

2005-2011 74

3 Contoh neraca konsolidasian dan laporan laba rugi PT. Astra Agro

Lestari, Tbk periode 31 Desember 2006 dan 2007 75 4 Contoh neraca konsolidasian dan laporan laba rugi PT. PP London

Sumatera Indonesia, Tbk periode 31 Desember 2006-2008 78 5 Contoh neraca konsolidasian dan laporan laba rugi PT. Sinar Mas Agro

Resources and Technology, Tbk periode 30 Juni 2008 dan 2009 81 6 Contoh neraca konsolidasian dan laporan laba rugi PT. Tunas Baru

Lampung, Tbk periode 31 Desember 2009 dan 2010 84 7 Contoh neraca konsolidasian dan laporan laba rugi PT. Bakrie Sumatera

Plantation, Tbk periode 30 September 2008 dan 2009 88 8 Contoh neraca konsolidasian dan laporan laba rugi PT. Cipendawa, Tbk

periode 30 Juni 2008 dan 2009 94 9 Contoh neraca konsolidasian dan laporan laba rugi PT. Danasupra

Erapacific, Tbk periode 31 Desember 2010 dan 30 Juni 2011 97 10 Contoh neraca konsolidasian dan laporan laba rugi PT. Bumi

PENDAHULUAN

Latar Belakang

Krisis finansial global yang terjadi pada tahun 2008 di Amerika Serikat mengakibatkan dampak yang besar terhadap keputusan investor dalam melakukan transaksi pada pasar modal. Kondisi tersebut terjadi karena adanya krisis yang dinamakan subprime mortgage yaitu suatu istilah yang digunakan pada praktik pemberian kredit kepada peminjam yang tidak memenuhi persyaratan kredit untuk diberikan pinjaman berdasarkan suku bunga. Krisis finansial global tersebut telah menimbulkan kepanikan yang luar biasa di kalangan investor, yang membuat indeks Dow Jones, Nasdaq, Hang Seng, Hongkong, Nikkei, serta IHSG merosot tajam.

Pada saat ini pasar modal memiliki peranan yang penting untuk menunjang perekonomian suatu negara. Indikator perekonomian suatu negara, selain dapat diukur melalui pertumbuhan Produk Domestik Bruto (PDB) juga dapat diukur melalui kinerja indeks pasar modal yang merupakan indikator kepercayaan investor. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang dapat diperjualbelikan, baik surat hutang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah) dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Undang-Undang Pasar Modal No.8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain. Fungsi kedua, pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrument.

masyarakat atau perusahaan yang mencatatkan sahamnya dan diperdagangkan di bursa saham. Indeks pasar modal di Indonesia disebut sebagai Indeks Harga Saham Gabungan (IHSG) yang terdiri dari sembilan indeks sektoral, yaitu agribisnis, pertambangan, industri dasar, industri lainnya, industri produk konsumen, properti, infrastruktur, lembaga keuangan, dan perdagangan. Tabel 1 menunjukkan tren nilai Indeks Harga Saham Gabungan (IHSG) yang cenderung mengalami peningkatan dari tahun 2005 hingga 2011. Tren peningkatan nilai Indeks Harga Saham Gabungan (IHSG) juga diikuti dengan meningkatnya jumlah perusahaan yang go public di Bursa Efek Indonesia (BEI).

Tabel 1 Perkembangan jumlah emiten dan Indeks Harga Saham Gabungan (IHSG) PT. Bursa Efek Indonesia (BEI) tahun 2005-2011

Tahun Emiten IHSG

Rata-rata laju pertumbuhan (%) 4.54 32.15

Sumber: Bursa Efek Indonesia, 2012 (diolah)

Salah satu sektor yang memiliki peran penting dalam pertumbuhan laju perekonomian di Indonesia adalah sektor pertanian. Lebih dari empat puluh persen masyarakat Indonesia menggantungkan hidupnya pada sektor pertanian baik secara langsung maupun tidak langsung. Sektor pertanian juga menjadi sektor primer bagi banyak sektor, karena tidak sedikit hasil yang diproduksi oleh sektor pertanian juga diperlukan oleh sektor lain. Selama tahun 2007 hingga tahun 2011, sektor pertanian dan sub sektornya yang meliputi perkebunan, perikanan, peternakan dan kehutanan mengalami pertumbuhan dalam struktur Produk Domestik Bruto (PDB). Sektor pertanian menempati urutan ketiga dalam struktur Produk Domestik Bruto (PDB) Indonesia, di bawah sektor industri pengolahan dan sektor perdagangan, hotel dan restoran. Berdasarkan data Produk Domestik Bruto (PDB) atas dasar konstan 2000 pada Tabel 2, menunjukkan bahwa perkembangan setiap sektor lapangan usaha selalu meningkat setiap tahunnya. Tabel 2 Produk Domestik Bruto atas dasar harga konstan 2000 menurut lapangan

usaha (miliar rupiah) tahun 2007-2011

Sektor Usaha Tahun Rata-rata Laju

Seiring dengan meningkatnya peranan sektor pertanian, semakin banyak pula investor yang tertarik untuk menanamkan modalnya. Keputusan investor sangat dipengaruhi oleh nilai return yang diterima. Return menjadi indikator utama kemampuan keuangan perusahaan menciptakan nilai bagi para investor dalam bentuk pembayaran dividen ataupun capital gain. Pada penelitian ini return dihitung dalam bentuk capital gain. Oleh karena itu, dalam menginvestasikan modalnya, investor harus mempertimbangkan beberapa faktor, seperti kondisi lingkungan perusahaan secara eksternal dan internal, prospek perusahaan di masa yang akan datang serta tingkat kemampuan manajemen dalam mengambil keputusan strategik yang akan ditempuh oleh perusahaan sebagai usaha dalam meningkatkan nilai perusahaan yang bersangkutan. Penilaian tersebut mengharuskan manajemen perusahaan untuk merumuskan dan menyempurnakan strategi bisnis mereka agar memiliki kemampuan bersaing.

Pengukuran kinerja merupakan salah satu faktor penting yang berguna untuk perencanaan keuangan perusahaan. Pengukuran kinerja keuangan juga diperlukan bagi investor yang telah menanamkan modalnya maupun yang akan menanamkan modalnya di suatu perusahaan. Saat ini, berbagai metode pengukuran kinerja keuangan telah digunakan sebagai salah satu tindakan manajerial perusahaan.

Biaya modal merupakan salah satu unsur utama untuk menilai efektivitas struktur modal perusahaan yang tercermin dalam hutang dan ekuitasnya. Hal ini terkait dengan kemampuan perusahaan dalam mengelola struktur modal untuk operasional perusahaan sehingga mampu memberikan return yang optimal terutama bagi para investor. Berikut Tabel 3 menunjukkan data perkembangan struktur modal perusahaan sektor pertanian tahun 2005 hingga 2011.

Tabel 3 Perkembangan struktur modal perusahaan sektor pertanian 2005-2011 (dalam jutaan rupiah)

Tahun Total Hutang Total Ekuitas Total

2005 6 481 734 6 971 472 13 453 206

2006 7 506 318 8 413 670 15 919 988

2007 10 917 357 13 560 556 24 477 913

2008 12 490 989 17 766 434 30 257 423

2009 11 841 020 19 820 531 31 661 551

2010 21 391 451 28 640 504 50 031 955

2011 22 556 143 33 548 570 56 104 713

Sumber : Bursa Efek Indonesia, 2013 (diolah)

Berdasarkan data struktur modal perusahaan sektor pertanian pada Tabel 3, terlihat dari tahun 2005 hingga 2011 nilai hutang dan ekuitas perusahaan-perusahaan sektor pertanian mengalami peningkatan. Hal ini menunjukkan bahwa selain adanya peningkatan operasional perusahaan, juga mengindikasikan kepercayaan investor terhadap perusahaan-perusahaan sektor pertanian yang terus mengalami kenaikan walaupun terjadi fluktuasi indeks harga saham terutama pada tahun 2008.

tersebut terhadap return saham yang akan menjadi acuan bagi para investor dan manajer perusahaan dalam menyusun berbagai langkah strategik untuk perencanaan usaha dan investasi yang dilakukan agar menghasilkan hasil yang optimal.

Perumusan Masalah

Sektor pertanian memiliki peranan yang penting bagi perekonomian di Indonesia. Namun, adanya krisis yang terjadi pada tahun 2008 di Amerika Serikat mengakibatkan penurunan peranan pada sektor pertanian. Semakin banyaknya kegiatan ekspor yang dilakukan pada sektor ini, menunjukkan bahwa pergerakan sektor pertanian sangat dipengaruhi oleh aktivitas global, dimana aktivitas-aktivitas tersebut memberikan dampak langsung pada sektor pertanian. Kontribusi sektor pertanian terhadap Produk Domestik Bruto (PDB) semakin menurun hingga 13.61% pada tahun 2009 (BPS, 2010), dimana sebelumnya sektor pertanian mampu mengungguli sektor lain yaitu sebesar 26.32% (BPS, 2008).

Perkembangan sektor pertanian di Bursa Efek Indonesia (BEI) menunjukkan fakta yang menarik. Berikut Gambar 1 menunjukkan perkembangan nilai Indeks Harga Saham Gabungan (IHSG) dan sektor lainnya.

Gambar 1 Grafik pergerakan indeks harga saham sejumlah sektor

Sumber: Buku Panduan Indeks Harga Saham Bursa Efek Indonesia, 2010

Pada Gambar 1 terlihat dari sisi pergerakan indeks harga saham, terdapat fakta menarik yang dapat diambil bahwa sektor pertanian memiliki pergerakan indeks harga saham yang sangat fluktuatif. Indeks harga saham sektor pertanian terus mengalami peningkatan yang cukup besar sampai dengan tahun 2007. Namun, pada tahun 2008 terjadi penurunan indeks harga saham yang sangat tajam. Fakta ini berbeda dengan tujuh sektor lainnya yang bergerak cenderung tidak fluktuatif (relatif stabil) selama kurun waktu tujuh tahun tersebut. Keadaan yang berfluktuatif tersebut akan menyulitkan seorang investor untuk menentukan pilihan berinvestasi.

Nilai indeks harga saham sektor pertanian sebagian besar didominasi oleh perusahaan-perusahaan di subsektor perkebunan, seperti PT. Astra Agro Lestari, Tbk, PT. PP London Sumatera Indonesia, Tbk, PT. Sinar Mas Agro Resources, Tbk, PT. Tunas Baru Lampung, Tbk dan PT. Bakrie Sumatera Plantation, Tbk. Perusahaan-perusahaan subsektor perkebunan tersebut mempengaruhi fluktuasi

pergerakan indeks harga saham sektor pertanian. Hal ini menunjukkan bahwa perusahaan-perusahaan di subsektor perkebunan sangat rentan terhadap perubahan kondisi lingkungan internal maupun lingkungan eksternal. Kondisi ini dikarenakan sebagian besar perusahaan-perusahaan tersebut merupakan perusahaan-perusahaan yang sudah lama berdiri dengan memiliki permodalan yang relatif besar serta penghasil utama produk minyak kelapa sawit mentah (CPO), sehingga perhatian investor terhadap kinerja internal dan lingkungan eksternal perusahaan jauh lebih besar dibandingkan dengan subsektor lainnya. Oleh karena itu, krisis finansial global yang terjadi pada tahun 2008 menjadi hal yang sangat mendukung untuk diteliti keterkaitannya dengan return saham. Gambar 2 menunjukkan perkembangan Indeks Harga Saham subsektor perkebunan tahun 2005 hingga 2011.

Gambar 2 Perkembangan Indeks Harga Saham subsektor perkebunan tahun 2005-2011

Sumber : Bursa Efek Indonesia, 2013

Pergerakan indeks harga saham sektor pertanian yang berfluktuatif mempengaruhi return saham yang dihasilkan. Keputusan investor sangat dipengaruhi oleh nilai return yang diterima. Return menjadi indikator utama kemampuan keuangan perusahaan menciptakan nilai bagi para investor dalam bentuk pembayaran dividen ataupun capital gain. Selama periode 2005 sampai dengan 2011 sektor pertanian menempati urutan kedua paling rendah terkait nilai annualised return, yaitu sebesar -199.72% (Tabel 4).

Tabel 4 Annualised Return IHSG dan Indeks Sektoral tahun 2005-2011

Indeks Tahun 2005 - 2011

Annualised return (%)

IHSG 6.94

Pertanian -199.72

Pertambangan -213.67

Industri Dasar dan Kimia 11.98

Aneka Industri 7.81

Sumber : Bursa Efek Indonesia, 2013 (diolah)

Peranan sektor pertanian yang semakin mengalami penurunan terhadap perekonomian nasional, berimplikasi pula pada rendahnya minat investor berinvestasi di saham sektor pertanian. Minat investor untuk berinvestasi saham di sektor pertanian sangat rendah dan tertinggal jauh jika dibandingkan dengan sektor lain (Bursa Efek Indonesia, 2010). Penilaian kinerja keuangan adalah salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga mencapai tujuan yang telah ditetapkan perusahaan. Selain itu, pengukuran kinerja keuangan merupakan salah satu faktor penting yang berguna untuk perencanaan keuangan perusahaan.

Berdasarkan uraian di atas, maka perumusan masalah yang akan dibahas dalam penelitian ini adalah:

1. Bagaimana kinerja keuangan perusahaan sektor pertanian yang sahamnya tercatat dalam Bursa Efek Indonesia?

2. Bagaimana pengaruh kinerja keuangan terhadap return saham pada perusahaan di sektor pertanian yang tercatat di Bursa Efek Indonesia (BEI)?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas maka tujuan dari penelitian ini adalah :

1. Menganalisis kinerja keuangan perusahaan sektor pertanian yang tercatat di Bursa Efek Indonesia (BEI).

2. Menganalisis pengaruh kinerja keuangan terhadap return saham pada perusahaan di sektor pertanian yang tercatat di Bursa Efek Indonesia (BEI).

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Bagi investor dapat mengetahui kinerja keuangan perusahaan di sektor

pertanian yang tercatat di Bursa Efek Indonesia.

2. Bagi perusahaan dapat mengetahui faktor-faktor yang mempengaruhi kinerja keuangan perusahaan sebagai alat ukur.

3. Bagi peneliti dapat memperkuat kompetensi aspek manajerial di bidang manajemen keuangan.

Ruang Lingkup Penelitian

TINJAUAN PUSTAKA

Kinerja Keuangan Perusahaan Sejumlah Sektor di Bursa Efek Indonesia

Dona (2010) melakukan analisis pada 33 perusahaan yang sudah tergabung dalam indeks LQ-45 di Bursa Efek Indonesia (BEI) periode Agustus 2009 hingga Januari 2010 dengan menggunakan variabel Economic Value Added (EVA) dan Market Value Added (MVA) untuk mengetahui kinerja keuangan perusahaan, dimana dihasilkan 15 perusahaan memiliki nilai EVA positif yang menunjukkan bahwa perusahaan-perusahaan tersebut memiliki kinerja perusahaan yang baik dalam proses meningkatkan nilai tambah perusahaan, sementara 18 perusahaan lainnya memiliki nilai negatif yang menandakan bahwa nilai perusahaan berkurang sebagai akibat pengembalian yang dituntut investor. Hasil nilai negatif juga dapat disebabkan karena biaya yang harus dikeluarkan untuk pembiayaan modal yang terukur dengan capital charge lebih besar dibandingkan dengan Net Operating Profit After Tax (NOPAT) yang diperoleh perusahaan. Penyebab lain yaitu karena perusahaan pada tahun tersebut tidak mampu menghasilkan laba atau mengalami kerugian, sehingga nilai NOPAT menjadi negatif. Variabel pengukuran kinerja keuangan selanjutnya adalah MVA, dimana dihasilkan lebih banyak perusahaan yang menghasilkan nilai positif yaitu sebesar 24 perusahaan. Hal tersebut menunjukkan bahwa nilai pasar perusahaan lebih tinggi daripada nilai buku perusahaan tersebut. Sedangkan hanya terdapat 9 perusahaan yang menghasilkan nilai negatif, hal ini menandakan nilai pasar perusahaan tersebut lebih rendah daripada nilai buku perusahaan , sehingga investor tidak tertarik untuk menanamkan modalnya pada perusahaan tersebut.

Adriyana (2011), kinerja keuangan pada sektor pertanian subsektor perkebunan yang tergabung dalam kelompok indeks LQ45 yaitu PT. Astra Agro Lestari, Tbk, PT. Bakrie Sumatera Plantations, Tbk dan PT. London Sumatera, Tbk periode 2007 hingga 2009 dengan menggunakan variabel Economic Value Added (EVA) menunjukkan bahwa kinerja keuangan PT. Astra Agro Lestari, Tbk, PT. Bakrie Sumatera Plantations, Tbk. (UNSP) dan PT. London Sumatera, Tbk pada tahun 2007, 2008 dan 2009 memiliki nilai EVA > 0 yang menunjukkan bahwa proses nilai tambah kinerja perusahaan baik, hal ini berarti laba yang tersedia mampu melebihi harapan investor. Keadaan ini menunjukkan bahwa perusahaan berhasil menciptakan nilai bagi pemilik modal dan memaksimumkan nilai perusahaan.

juta dan Bank BRI sebesar 5 308 147.03 juta. Hal tersebut menunjukkan bahwa perusahaan-perusahaan telah mampu menciptakan nilai tambah positif bagi perusahaannya masing-masing pada masa periode tiga tahun berturut-turut. Sementara pengukuran kinerja keuangan menggunakkan variabel MVA pun dihasilkan pula nilai positif pada ketiga perusahaan, dengan hasil nilai rata-rata masing-masing perusahaan yaitu pada Bank Mandiri sebesar 53 873 943.74, Bank BNI sebesar 15 065 741.84 dan Bank BRI sebesar 64 642 062.45. Tercatat pada hasil penelitian pada Bank BNI sempat menghasilkan nilai MVA negatif pada tahun 2008, namun pada tahun selanjutnya terus menunjukkan kinerja pasar yang terus membaik dan memberikan imbal balik yang tinggi bagi pemegang saham. Hal tersebut menunjukkan bahwa nilai pasar saham ketiga perusahaan mampu memberikan kekayaan yang substansial bagi pemegang saham. Bagi peneliti hasil tersebut dapat menunjukkan bahwa pada tahun 2008 saat terjadi krisis tidak hanya sektor pertanian saja yang mengalami penurunan kinerja keuangan khususnya pada nilai pasar saham namun sektor pada Bank BUMN pun terkena dampaknya.

Penelitian kinerja keuangan lain dilakukan Dewi (2004), dimana peneliti menganalisis kinerja keuangan perusahaan sektor pertanian yang telah go public di Bursa Efek Jakarta pada periode 2001 hingga 2003. Perusahaan-perusahaan sektor pertanian tersebut yang diteliti antara lain PT. Astra Agro Lestari, Tbk, PT. Bakrie Sumatra Plantations, Tbk, PT. PP London Sumatra, Tbk, PT. Bahtera Adimina Samudra, Tbk dan PT. Dharma Samudra Fishing, Tbk. Kinerja keuangan masing-masing perusahaan dianalisis dengan menggunakan variabel Economic Value Added (EVA). Hasil penelitian menunjukkan bahwa dari lima perusahaan yang diteliti dengan menggunakan Economic Value Added, hanya dua perusahaan yang menghasilkan nilai EVA positif yaitu PT. Bakrie Sumatra Plantation, Tbk dan PT. PP London Sumatra, Tbk. Kedua perusahaan tersebut menunjukkan bahwa telah mampu menciptakan nilai tambah positif bagi perusahaan serta mampu menciptakan nilai bagi pemilik modal. Sementara, bagi tiga perusahaan lainnya yang menghasilkan nilai negatif menunjukkan bahwa perusahaan-perusahaan tersebut belum memiliki kinerja keuangan yang baik. Faktor dominan sehingga perusahaan memiliki nilai negatif adalah biaya modal yang lebih tinggi dari laba usaha yang dihasilkan. Berdasarkan hasil dari penelitian tersebut bahwa tidak hanya krisis pada tahun 2008 saja yang berdampak negatif bagi perusahaan sektor pertanian namun periode sebelum terjadi krisis pun tidak semua perusahaan memiliki kinerja keuangan perusahaan yang baik bila dianalisis dengan menggunakan metode EVA.

memberikan nilai tambah bagi pemegang saham dikarenakan biaya modal yang lebih tinggi dari laba usaha yang dihasilkan perusahaan.

Berdasarkan penelitian yang pernah dilakukan terhadap pengukuran kinerja keuangan perusahaan-perusahaan go public, terdapat beberapa perusahaan yang memiliki kinerja keuangan yang baik dan ada pula perusahaan yang memiliki kinerja keuangan yang buruk. Perusahaan-perusahaan yang diteliti tidak hanya pada cakupan sektor pertanian saja, namun juga sektor lainnya yang telah tercatat di pasar modal Indonesia. Berdasarkan ulasan penelitian-penelitian terdahulu, kinerja keuangan perusahaan dalam kondisi yang buruk tidak hanya terjadi pada saat krisis pada tahun 2008 namun tahun sebelumnnya pun terdapat perusahaan yang menghasilkan nilai-nilai negatif berdasarkan variabel yang digunakan, sehingga krisis yang terjadi pada tahun 2008 tidak selalu berdampak terhadap beberapa perusahaan go public di Indonesia. Kinerja keuangan yang buruk terjadi akibat beberapa faktor salah satunya karena biaya modal yang terlalu tinggi daripada laba yang dihasilkan.

Pengaruh Kinerja Keuangan terhadap Return Saham

Dona (2010) menganalisis pengaruh kinerja keuangan perusahaan pada 33 perusahaan yang sudah tergabung dalam indeks LQ-45 di Bursa Efek Indonesia (BEI) periode Agustus 2009 hingga Januari 2010 dengan menggunakan variabel Economic Value Added (EVA) dan Market Value Added (MVA). Variabel independen pada pengolahan data yaitu EVA dan MVA masing-masing perusahaan, sedangkan variabel dependen adalah return saham. Analisis pengolahan data untuk mengetahui ada tidaknya pengaruh variabel independen terhadap variabel dependen menggunakkan software statistik SPSS. Hasil olah data diperoleh bahwa variabel independen tidak signifikan mempengaruhi variabel return saham namun memiliki arah pengaruh yang positif. Hal tersebut menunjukkan bahwa EVA dan MVA memiliki pengaruh meningkatkan return saham, tetapi tidak signifikan. Hal ini dikarenakan hasil pada grafik hipotesis menunjukkan nilai pengaruhnya berada di daerah penolakan Ho.

Trisnawati (2009), melakukan analisis pengaruh kinerja keuangan terhadap return saham pada seluruh perusahaan manufaktur yang telah terdaftar di Bursa Efek Jakarta periode tahun 2003 hingga 2005 dengan mengunakan variabel Economic Value Added (EVA) dan Market Value Added (MVA). Hasil olah data menunjukkan bahwa variabel EVA tidak memiliki pengaruh signifikan terhadap return saham dengan hasil output sebesar 0.666. Begitu pula dengan variabel MVA, hasil output menunjukkan bahwa variabel tidak memiliki pengaruh signifikan terhadap return saham dengan nilai sebesar 0.466.

signifikan terhadap return saham dengan nilai Economic Value Added (EVA) sebesar 0.085 dan nilai Market Value Added (MVA) sebesar 0.895.

Penelitian lainnya dilakukan pula oleh Aryayoga dan Harjito (2009), dimana peneliti menganalisis pengaruh kinerja keuangan menggunakan variabel Economic Value Added (EVA), Return on Equity (ROE) dan Net Profit Margin (NPM) terhadap return saham perusahaan manufaktur yang telah go public yang terdaftar di BEI periode tahun 2004 hingga 2007. Perusahaan manufaktur yang diambil sebagai sampel yaitu sejumlah 30 perusahaan. Pengolahan statistik data hasil perhitungan dilakukan dengan menggunakan software SPSS 15.0. Hasil olah data menunjukkan bahwa variabel Economic Value Added (EVA) dan Return on Equity (ROE) tidak berpengaruh signifikan terhadap return pemegang saham perusahaan manufaktur. Berbeda dengan variabel Net Profit Margin (NPM), variabel ini menghasilkan adanya pengaruh terhadap return pemegang saham.

Berdasarkan penelitian-penelitian yang telah dilakukan sebelumnya dapat ditarik kesimpulan bahwa kinerja keuangan yang dianalisis oleh peneliti khususnya dengan menggunakan variabel Economic Value Added (EVA) dan Market Value Added (MVA) dan diolah menggunakan software SPSS, seluruhnya menunjukkan tidak adanya pengaruh signifikan variabel kinerja keuangan terhadap return saham. Hal ini secara menguatkan dugaan bahwa profitabilitas perusahaan yang diwakili oleh variabel-variabel kinerja keuangan tersebut tidak memiliki pengaruh secara serentak terhadap return pemegang saham. Hipotesis tersebut berbeda dengan hasil yang telah dilakukan oleh peneliti, dimana kinerja keuangan baik menggunakkan variabel Economic Value Added (EVA) dan Market Value Added (MVA) berpengaruh secara simultan maupun parsial terhadap return saham.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis dalam penelitian ini diambil dari berbagai penelusuran teori-teori yang relevan dengan masalah penelitian maupun metode-metode atau teknik yang akan digunakan. Adapun kerangka pemikiran teoritis penelitian ini, akan dijelaskan pada sub bab berikut.

Kinerja Keuangan

Menurut Arifin dan Busono (2006), kinerja keuangan pada laporan keuangan disajikan dalam laporan laba rugi yang terdiri dari pendapatan dan beban yang dapat dijelaskan sebagai berikut.

bunga dan lainnya. Keuntungan menjelaskan kenaikan manfaat ekonomi, dan dengan demikian hakekatnya tidak berbeda dengan pendapatan.

2. Beban (expense) adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau kurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal. Definisi beban mencakup baik kerugian maupun beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa. Beban yang timbul dari aktivitas perusahaan yang meliputi beban pokok penjualan, gaji dan penyusutan. Kerugian memenuhi definisi beban yang mungkin timbul atau mungkin tidak timbul dari aktivitas perusahaan yang biasa. Misalnya, kerugian karena bencana dan dari pelepasan aktiva lancar. Beban juga mencakupi kerugian yang belum direalisasi, misalnya kerugian dari pengaruh kurs valuta asing.

Penilaian Kinerja Keuangan

Penilaian kinerja dalam suatu perusahaan tidak terlepas dari keterkaitannya untuk mencapai tujuan perusahaan yang utama, yaitu meningkatkan nilai yang dimiliki oleh suatu perusahaan. Kinerja perusahaan adalah suatu tampilan tentang kondisi finansial perusahaan selama periode waktu tertentu. Untuk mengukur keberhasilan suatu perusahaan pada umumnya berfokus pada laporan keuangan disamping data-data non keuangan lain yang bersifat sebagai penunjang. Penilaian kinerja adalah penilaian yang dilakukan secara sistematis untuk mengetahui kinerja suatu perusahaan dan sebagai sarana untuk memperbaiki kinerja yang dirasakan kurang baik. Penilaian kinerja sangat penting bagi proses merger perusahaan, pengimplementasian program pemulihan usaha dan untuk menentukan nilai wajar saham yang ditawarkan di bursa. Kinerja perusahaan dapat diukur dari laporan keuangan berupa neraca, laba rugi, arus kas dan perubahan modal.

Laporan Keuangan

juga efisiensi manajemennya. Jika hasil-hasil yang dicapai kurang memuaskan maka para pemegang saham yang dalam hal ini merupakan pemilik perusahaan mungkin akan mengganti manajemennya atau bahkan menjual saham yang dimiliki.

Adapun fungsi dari laporan keuangan adalah mengukur tingkat biaya dari berbagai perusahaan, menentukan atau mengukur efisiensi tiap-tiap bagian proses dan produksi, menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan, menilai dan mengukur hasil kerja tiap-tiap individu yang telah disertai wewenang dan tanggung jawab, dan menentukan perlu tidaknya digunakan kebijakasanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik (Munawir, 1995).

Investasi Saham

Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan usaha terhadap perusahaan (Hin, 2008). Menurut Widoatmodjo (2007), saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang biasa disebut dengan emiten Sementara menurut Tambunan (2007) saham dapat didefinisikan sebagai bukti penyertaan modal pada sebuah perusahaan. Berdasarkan definisi tersebut, saham merupakan bukti penyertaan modal yang dikeluarkan oleh perusahaan emiten sebagai suatu tanda adanya investasi yang dilakukan oleh investor dimana investor akan mendapatkan return berupa dividen atau capital gain dari sejumlah dana atau modal yang diinvestasikan.

Dividen dapat diperoleh investor bilamana perusahaan emiten tempat sejumlah dana atau modal ditempatkan membukukan laba bersih di akhir tahunnya (Tambunan, 2007). Dividen sering menjadi tolak ukur skala perusahaan. Jika dividen dibayarkan secara rutin dengan pertumbuhan, maka umumnya saham tersebut akan menjadi pilihan investasi yang menarik bagi investor. Sementara itu, capital gain dapat diperoleh investor bilamana suatu harga saham yang diinvestasikan oleh investor mengalami kenaikan harga dan investor memutuskan untuk melepas kepemilikan saham tersebut dengan menjualnya di pasar saham. Sehingga investor akan mendapatkan selisih nilai positif dari harga jual saham terhadap harga beli saham. Pergerakan harga saham yang begitu cepat akan membuat potensi terjadinya capital gain secara cepat pula yang tak jarang juga menyebabkan potensi capital loss (Arifin, 2005).

Return Saham

Return saham merupakan besaran atau nilai hasil pengukuran keuangan terhadap investasi (Brigham et al, 1999). Menurut Achsien (2000), return adalah presentasi perubahan dalam harga. Pengukuran dilakukan berdasarkan capital gain dan deviden. Return berdasarkan capital gain dapat dihitung dengan cara :

. . 1

Hubungan Kinerja Keuangan dengan Return Saham

Kinerja keuangan yang digunakan dalam penelitian menggunakan Economic Value Added (EVA) dan Market Value Added (MVA). Pada prinsipnya pemodal (investor) akan tertarik untuk berinvestasi pada saham yang menawarkan jumlah, stabilitas dan tingkat pertumbuhan dari pendapatan yang akan mereka terima, jika para investor mengetahui dengan pasti laba yang akan mereka raih oleh perusahaan tersebut di masa yang akan datang dan besarnya deviden yang akan diterima. EVA dan MVA sebagai indikator dari keberhasilan manajemen dalam memilih dan mengelola sumber-sumber dana yang ada di perusahaan tentunya juga akan berpengaruh positif terhadap return pemegang saham. Terlebih lagi, dalam konsep EVA dan MVA ini biaya modal saham juga diperhitungkan, sehingga memberikan pertimbangan yang adil bagi para penyandang dana perusahaan karena biaya modal yang sebenarnya ditanggung oleh perusahaan dapat diketahui. Dengan meningkatnya EVA dan MVA perusahaan juga membaik berarti kinerja perusahaan semakin baik sehingga kesejahteraan para pemegang sahamnya pun dapat ditingkatkan. Dengan demikian, return pemegang saham akan menyangkut prestasi perusahaan di masa yang akan datang, karena harga saham serta deviden yang diharapkan oleh para pemodal (investor) merupakan nilai intristik yang menunjukkan prestasi dan resiko saham tersebut di masa yang akan datang. Terdapat dua hubungan variabel kinerja Economic Value Added (EVA) dan Market Value Added (MVA) dengan return saham yaitu hubungan searah dan berbeda arah. Hubungan searah artinya semakin tinggi nilai kinerja keuangan baik EVA dan MVA akan semakin meningkatkan nilai return saham, sebaliknya hubungan berbeda arah artinya semakin tinggi nilai kinerja keuangan baik EVA dan MVA akan semakin menurunkan nilai return saham.

Kerangka Pemikiran Operasional

Gambar 3 Kerangka pemikiran operasional

METODE PENELITIAN

Cakupan Penelitian

Penelitian dilakukan dengan mengumpulkan data sekunder laporan keuangan dari delapan perusahaan di sektor pertanian yang sahamnya tercatat di

Penurunan Peranan Sektor Pertanian di Indonesia

Analisis Kinerja Keuangan dan Return Saham

Kinerja Keuangan 1. Laporan Laba Rugi 2. Neraca Keuangan 3. Data Historis Saham NOPAT – COC

(Laba bersih +beban bunga) – biaya modal (Harga pasar saham x Shares Outstanding) – Total Kapital

Return Saham 1. Data Historis Saham (Penutupan Harga Saham)

. . 1

.

. 1

i t i t

i t

i t

P P

R

P

Dimana:

Pi.t= harga saham I pada periode t

Pi.t-1= harga saham I pada perode t-1

Implikasi Manajerial Perusahaan Sektor Pertanian Go Public EVA

MVA

Penurunan Minat Investor di Sektor Pertanian

Bursa Efek Indonesia (BEI). Delapan perusahaan tersebut ditunjukkan pada Tabel 5 berikut.

Tabel 5 Daftar emiten sektor pertanian di Bursa Efek Indonesia (BEI)

No. Nama Pemegang Saham Sub Sektor Emiten Saham

1 PT Astra Agro Lestari, Tbk

Perkebunan

AALI

2 PT PP London Sumatera Indonesia, Tbk LSIP

3 PT Sinar Mas Agro Resources and Technology, Tbk

SMAR

4 PT Tunas Baru Lampung, Tbk TBLA

5 PT Bakrie Sumatera Plantation, Tbk UNSP

6 PT Cipendawa, Tbk Peternakan CPDW

7 PT Danasupra Erapacific, Tbk Perikanan DSFI

8 PT Bumi Teknokultura Unggul, Tbk Lainnya BTEK

Sumber: Bursa Efek Indonesia, 2013

Berdasarkan data di atas, data masing-masing perusahaan akan diolah dan dianalisis untuk memperoleh gambaran mengenai kinerja keuangan, nilai tambah dan nilai pasar serta pengaruh kinerja keuangan terhadap return saham. Penelitian dilaksanakan dalam waktu tiga bulan, dari bulan Mei hingga Juli 2013.

Desain Penelitian

Penelitian dilakukan pada perusahaan sektor pertanian yang sudah go public periode tahun 2005 hingga 2011. Penelitian dilaksanakan melalui pendekatan deskriptif kuantitatif dan kuantitatif ekonometrika yang diinterpretasikan berdasarkan teori-teori dan literatur-literatur mengenai Economic Value Added (EVA), Market Value Added (MVA) serta return saham. Di samping itu digunakan pula analisis regresi menggunakan data panel. Analisis regresi digunakan untuk mengetahui pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap return saham.

Jenis dan Sumber Data

Metode Pengumpulan Data dan Informasi

Teknik pengumpulan data yang dilakukan dalam penelitian kinerja keuangan ini dengan menggunakan teknik purposive sampling, yaitu penarikan dengan tujuan atau pertimbangan tertentu (Juanda, 2009). Purposive sampling merupakan suatu metode pengambilan sampel yang tergolong dalam sampel nonprobabilitas. Jumlah sampel yang diambil sebanyak delapan perusahaan.

Beberapa kriteria dalam pemilihan sampel yang dipakai dalam penilitian ini adalah:

1. Perusahaan yang bergerak di bidang pertanian yang telah tercatat sebagai emiten di Bursa Efek Indonesia (BEI)

2. Perusahaan tersebut mengeluarkan laporan keuangan tahunan dan juga terdaftar harga sahamnya selama periode 2005 hingga 2011.

Penelusuran literatur dilakukan melalui laporan perusahaan dan instansi terkait serta hasil pencarian melalui internet dengan data yang dibutuhkan.

Deskripsi Variabel dan Pengukuran

Untuk menjawab permasalahan dan tujuan penelitian ini, maka variabel dan pengukuran yang akan digunakan yaitu:

Metode Economic Value Added (EVA)

Metode Economic Value Added (EVA) diperkenalkan pertama kali oleh perusahaan konsultan di Amerika Serikat, Stern Steward & Co. Konsep metode ini diperkenalkan sebagai alat ukur kinerja keuangan dan pasar untuk mengatasi kelemahan metode akuntansi tradisional (rasio keuangan). Economic Value Added (EVA) merupakan salah satu alat pengukur kinerja keuangan perusahaan yang berhubungan langsung dengan nilai pasar suatu perusahaan. Berbeda dengan metode pengukuran kinerja tradisional, metode ini mencoba untuk mengukur nilai tambah yang dihasilkan oleh suatu perusahaan dengan cara mengelola modal yang diinvestasikan oleh shareholders atau bondholders.

Economic Value Added (EVA) merupakan selisih antara Net Operating Profit After Tax (NOPAT) dan biaya modal (Cost of Capital). Net Operating Profit After Tax (NOPAT) merupakan laba bersih setelah pajak ditambah biaya bunga, sementara biaya modal didapat dari Weighted Average Cost of Capital (WACC) dikalikan Invested Capital (IC). Weighted Average Cost of Capital (WACC) merupakan penjumlahan dari biaya hutang dikalikan bobot hutang dan biaya ekuitas dikalikan bobot ekuitas. Invested Capital (IC) merupakan penjumlahan antara hutang dan ekuitas dikurangi hutang beban.

antara taksiran pajak penghasilan terhadap laba/rugi sebelum pajak. Biaya ekuitas (Ke) dalam penelitian ini menggunakan Capital Asset Pricing Model (CAPM). Alasan memakai model ini karena pemakaian rumus Capital Asset Pricing Model (CAPM) memberikan prediksi yang lebih akurat antara risiko dengan tingkat harapan pengembalian (expected return), dan lebih banyak dipakai dalam penentuan biaya ekuitas dalam menilai Economic Value Added (EVA) (Damodaran, 2001). Berikut Tabel 6 menjelaskan mengenai langkah perhitungan Economic Value Added (EVA).

Tabel 6 Langkah perhitungan Economic Value Added (EVA)

Tahapan Perhitungan Sumber

Langkah-langkah yang diperlukan dalam menghitung Biaya Ekuitas (Ke) menggunakan metode Capital Asset Pricing Model (CAPM) :

1.

Dimana : Rmt = tingkat pengembalian pasar pada waktu ke-t

IHSGt = Indeks Harga Saham Gabungan (IHSG) pada waktu t IHSGt-1 = Indeks Harga Saham Gabungan (IHSG) pada waktu t-1

2. var ( , )

( ) Co iance Ra Rm

Variance Rm

Covariance (Ra,Rm) = ∑[(Rai – AvRa)(Rmi – AvRm)] Variance (Rm) = ∑ (Rmi – AvRm)2

Dimana : Rmi = Return pasar (return IHSG) hari ke-i

AvRm = Return rata-rata IHSG dalam periode satu triwulan Rai = Return saham perusahaan yang diteliti pada hari ke-i AvRa = Return rata-rata saham perusahaan dalam peridoe satu Triwulan

3. KeRf(RmRf)

Dimana : Rf = Tingkat pengembalian bebas risiko = Tingkat suku bunga Sertifikat Bank Indonesia/SBI (rata-rata triwulanan)

β = Beta (risiko sistematis saham) perusahaan Rm = Tingkat pengembalian pasar

Rumus yang digunakan adalah penjumlahan antara tingkat bebas risiko, yang didapat dari Sertifikat Bank Indonesia (SBI) dengan koefisien beta dari saham yang didapat dari pengembalian saham biasa relatif terhadap pasar secara keseluruhan dan beta tersebut dikalikan dengan premi risiko pasar (Keown et al. 2000). Struktur modal merupakan penjumlahan bobot antara bobot ekuitas dan bobot hutang. Bobot ekuitas (We) didapat dari perbandingan antara ekuitas terhadap total aktiva, sementara bobot hutang (Wd) adalah perbandingan antara hutang dengan total aktiva. Keduanya dinyatakan dalam persen, sehingga hasil akhir struktur modal juga berupa persentase. Setelah semua komponen untuk menghitung biaya modal rata-rata tertimbang (WACC) diketahui, langkah selanjutnya adalah dilakukan penjumlahan antara perkalian bobot dan biaya hutang dengan bobot dan biaya ekuitas. Penjumlahan ini merupakan sebuah persentase.

Menurut Keown et al. (2005) bahwa Invested Capital (IC) merupakan selisih antara asset dan Non Interest Bearing Liabilities. Asset di sini adalah total aktiva, atau dalam penelitian ini digunakan penjumlahan antara hutang ditambah ekuitas, dikarenakan dalam laporan keuangan nilai total aktiva (assets) adalah sama dengan total pasiva. Sementara Non Interest Bearing Liabilities merupakan kewajiban jangka pendek tanpa bunga yang meliputi hutang dagang, beban yang masih harus dibayar, upah yang akan jatuh tempo (accrued wages), pajak yang akan jatuh tempo (accrued taxes), dan sebagainya. Young dan O’Bryne (2002) menyatakan bahwa IC sama dengan utang jangka pendek ditambah utang jangka panjang, kewajiban jangka panjang lainnya, dan ekuitas pemegang saham beban.

Langkah selanjutnya adalah perkalian antara Weighted Average Cost of Capital (WACC) dengan Invested Capital (IC) yang mengasilkan Cost of Capital (COC). Menurut Awat (1999), bahwa Cost of Capital (COC) merupakan tingkat keuntungan yang diperlukan untuk mempertahankan nilai pasar perusahaan. Cost of Capital (COC) digunakan sebagai biaya modal untuk dijadikan pengurangan dengan Net Operating Profit After Tax (NOPAT) yang hasil akhirnya akan menghasilkan Economic Value Added (EVA) dalam bentuk nominal jumlah uang.

Berikut kriteria penentuan nilai Economic Value Added (EVA) menurut Wijayanto (1993), sebagai berikut :

kreditur mendapatkan bunga. Keadaan ini menunjukkan bahwa perusahaan berhasil menciptakan nilai (create value) bagi pemilik modal sehingga menandakan bahwa kinerja keuangannya telah baik.

2. EVA < 0, menunjukkan tidak terjadi proses nilai tambah ekonomis (NITAMI) bagi perusahaan, karena laba yang tersedia tidak dapat memenuhi harapan para penyandang dana terutama pemegang saham yaitu tidak mendapatkan pengembalian yang setimpal dengan investasi yang ditanamkan dan kreditur tetap mendapatkan bunga. Sehingga dengan tidak ada nilai tambahnya mengindikasikan kinerja keuangan perusahaan kurang baik.

3. EVA = 0, menunjukkan posisi impas karena semua laba telah digunakan untuk membayar kewajiban kepada penyandang dana baik kreditur dan pemegang saham.

Sedangkan O’byrne (1997) menyebutkan bahwa:

1. EVA positif berarti perusahaan memperoleh keuntungan lebih banyak dari biaya modal, hal ini bisa menambah keuntungan EVAnya, jika selanjutnya untuk menambah modal dan menjaga laju keuntungannya.

2. EVA negatif berarti perusahaan memperoleh keuntungan lebih kecil dari modal biaya, ini berarti perusahaan gagal meningkatkan keuntungan dari modal dasar dalam membuat investasi baru, yang juga lebih lanjut memperoleh lebih kecil biaya modal.

Metode Market Value Added (MVA)

Konsep Market Value Added (MVA) diperkenalkan pertama kali oleh perusahaan konsultan di Amerika Serikat, Stern Steward & Co. Konsep metode ini diperkenalkan sebagai alat ukur kinerja keuangan dan pasar untuk mengatasi kelemahan metode akuntansi tradisional (rasio keuangan). Market Value Added (MVA) merupakan suatu metode yang digunakan dalam mengukur besarnya penciptaan nilai kekayaan para pemegang saham, yang dapat dilihat melalui nilai pasar (market price) perusahaan. Metode ini secara tidak langsung mampu merefleksikan tingkat kemampuan manajemen untuk memposisikan nilai perusahaan dalam jangka panjang. Penggunaan kedua metode ini banyak diterapkan di beberapa perusahaan terkemuka di Amerika Serikat, namun demikian penerapan kedua metode ini di berbagai perusahaan Indonesia belum begitu besar (Utama, 1997). Metode ini menunjukkan nilai perusahaan dan seharusnya merupakan net present value dari Economic Value Added (EVA). Market Value Added (MVA) didefinisikan sebagai berikut.

MVA = nilai pasar perusahaan – total kapital. = Net Present Value (NPV) perusahaan = nilai sekarang dari future EVA

Menurut Sartono (2001) kenaikan nilai pasar dari modal perusahaan diatas nilai modal yang disetor pemegang saham atau yang disebut Market Value Added (MVA) dirumuskan sebagai berikut.

Nilai pasar perusahaan merupakan perkalian antara harga pasar saham perusahaan dengan jumlah saham yang beredar (shares outstanding). Lalu total kapital adalah nilai buku yang merupakan modal ekuitas yang disetor pemegang saham. Harga pasar yang digunakan adalah harga pasar saham triwulanan yang didapat dari rata-rata harga pasar saham bulanan. Sedangkan jumlah saham yang beredar merupakan jumlah saham yang ditawarkan perusahaan selama periode triwulanan. Data ini didapat dari pasar modal terpublikasi. Setelah semua komponen diketahui, maka Market Value Added (MVA) pun dapat diketahui nilainya. Tabel 7 di bawah ini menjelaskan mengenai langkah perhitungan Market Value Added (MVA).

Tabel 7 Langkah perhitungan Market Value Added (MVA)

Tahapan Perhitungan Sumber

Nilai Pasar Ekuitas Harga Penutupan Saham Akhir Bulan Data Historis Harga Saham

Shares Outstanding

Jumlah Saham Beredar Data Historis Harga Saham

Total Kapital Nilai Buku = Ekuitas Neraca

MVA (Harga Pasar Saham x Shares

Outstanding) – Total Kapital

Data Historis Harga Saham,

Neraca

Sumber: Sartono, 2001

Ketentuan atau tolak ukur dari Market Value Added (MVA) menurut Sartono (2001), sebagai berikut :

1. Jika MVA positif (>0) artinya pihak manajemen telah mampu meningkatkan kekayaan perusahaan dan kekayaan para pemegang saham pun bertambah. 2.Jika MVA negatif (<0) artinya pihak manajemen telah menurunkan kekayaan

perusahaan dan pemegang saham berkurang.

Teknik Pengolahan dan Analisis Data

Data diolah secara kuantitatif dan deskriptif, pengolahan data untuk mengetahui nilai Economic Value Added (EVA), Market Value Added (MVA) dan return saham dilakukan secara kuantitatif dengan menggunakan software microsoft excel. Untuk mengetahui pengaruh variabel independen (X) dengan variabel dependen (Y) menggunakan analisis regresi data panel, dilakukan pula secara kuantitatif yaitu dengan program EViews versi 6. Setelah semua data diproses dan diketahui nilainya dilakukan analisis secara deskriptif untuk menjelaskan perbandingan antar variabel lalu dijelaskan pula pengaruh antar variabel yang diuji.

Analisis Regresi Data Panel

= α + + + dimana:

I = n saham perusahaan t = n triwulan pengamatan

α = intercept

Ci = koefisien regresi variabel bebas (slope) Rit = return saham i pada triwulan t

EVAit = nilai Economic Value Added (EVA) saham i triiwulan t MVAit = nilai Market Value Added (MVA) saham i triwulan t Hipotesis

Hipotesis yang dirumuskan dalam penelitian ini adalah variabel-variabel yang telah didefinisikan memiliki pengaruh terhadap return saham. Hipotesis sendiri merupakan pernyataan dan jawaban sementara sebelum penelitian dilakukan dan diharapkan teruji kebenarannya serta mampu memberikan pola terbaik dalam menyelesaikan masalah seperti yang dirumuskan sebelumnya. Perumusan hipotesisnya adalah sebagai berikut :

H0 : β1 = β2 = 0

Variabel Economic Value Added (EVA) dan Market Value Added (MVA) tidak berpengaruh signifikan terhadap return saham perusahaan-perusahaan di sektor pertanian yang tercatat di BEI.

H1 : β1 ≠ β2 ≠ 0

Variabel Economic Value Added (EVA) dan Market Value Added (MVA) berpengaruh signifikan terhadap return saham perusahaan-perusahaan di sektor pertanian yang tercatat di Bursa Efek Indonesia (BEI).

Pemilihan Model Terbaik

Firdaus (2011), mengatakan bahwa terdapat dua pendekatan yang umum diaplikasikan data panel, yaitu Fixed Effects Model (FEM) dan Random Effects Model (REM). Keduanya dibedakan berdasarkan pada asumsi ada atau tidaknya korelasi antara komponen error dengan peubah bebas. Penduga Fixed Effects Model (FEM) dapat dihitung dengan beberapa teknik yaitu Pendekatan Pooled Least Square (PLS), Pendekatan Within Group (WG), Pendekatan Least Square Dummy Variable (LSDV) dan Two Way Error Components Fixed Effects Model. Sedangkan, terdapat tiga jenis pendekatan yang digunakan untuk menghitung estimator Random Effects Model (REM) yaitu Pendekatan Between Estimator, Pendekatan Generalized Least Square (GLS), dan Hausman Test.

Nachrowi dan Usman (2006) mengatakan bahwa jalan tengah dikemukakan pula oleh beberapa ahli ekonometrika, bahwa:

1. Jika data panel yang dimiliki mempunyai jumlah waktu (T) yang lebih besar dibanding jumlah individu (N) maka disarankan untuk menggunakan Model Fixed Effect.

Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan yaitu: uji normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi yang secara rinci dapat dijelaskan sebagai berikut.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal/mendekati normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan analisis statistik. Uji normalitas hanya digunakan jika jumlah observasi adalah kurang dari 30, untuk mengetahui apakah error term mendekati distribusi normal. Jika jumlah observasi lebih dari 30, maka tidak diperlukan uji normalitas. Sebab distribusi sampling error term telah mendekati distribusi normal (Ajija et al, 2011).

Dalam uji melalui grafik, seringkali terjadi penilaian yang subyektif terhadap interprestasi. Oleh karena itu, perlu pengujian yang pasti , yaitu menggunakan Uji Jarque Berra (JB test). Uji Jarque Berra adalah uji statistic untuk mengetahui apakah data berdistribusi normal. (Winarno, 2009). Pengujian hipotesis normalitas dapat dilihat sebagai berikut:

H0 : error term terdistribusi normal H1 : error term tidak terdistribusi normal Jika p-value < α, maka Ho ditolak. 2. Uji Multikolinearitas

Uji multikolinearitas bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Pada model regresi yang baik antar variabel independen seharusnya tidak terjadi korelasi. Ada atau tidaknya multikolinearitas dapat diketahui atau dilihat dari koefisien korelasi masing-masing variabel bebas. Jika koefisien korelasi diantara masing-masing variabel bebas lebih besar dari 0.8, maka terjadi multikolinearitas (Ajija et al, 2011).

3. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada masalah autokorelasi. Model regresi yang baik adalah yang bebas autokorelasi. Agar dapat mendeteksi autokorelasi, dapat dilakukan uji statistic melalui uji Durbin-Watson (DW test). DW test sebagai bagian dari statistik non-parametrik dapat digunakan untuk menguji korelasi tingkat satu dan mensyaratkan adanya intercept dalam model regresi dan tidak ada variabel lagi diantara variabel independen. Nachrowi dan Usman (2006) mengatakan:

1. Jika statistic DW bernilai 2, maka p akan bernilai 0 yang berarti tidak ada autokorelasi

2. Jika statistic DW berniali 0, maka p akan bernilai 1 yang berarti ada autokorelasi positif.

Namun akan sulit sekali jika nilai dari DW berada tidak tepat di 2, 0, ataupun 4. Oleh karena itu, dibutuhkan uji lain, yaitu Uji LM atau dikenal juga dengan The Breusch Godfrey (BG) test. Metode ini didasarkan pada nilai F dan Obs*R-Square, dimana jika nilai probalitas dari Obs*R-Square melebihi tingkat kepercayaan, maka H0 diterima. Artinya, tidak ada masalah autokorelasi.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang terjadi homokedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi adanya heteroskedastisitas maka perlu dilakukan Uji White Heteroscedasticity. Hasil yang diperhatikan dari uji ini adalah nilai F dan Obs*R-Squared. Jika nilai Obs*R-Squared lebih kecil dari X² tabel, maka tidak terjadi heteroskedastisitas, demikian juga sebaliknya.

Pengujian Hipotesis

1. Koefisien Determinasi ( )

Koefisien determinasi merupakan besaran yang memberikan informasi goodness of fit dari persamaan, yaitu memberikan proporsi atau persentase kekuatan pengaruh variabel yang menjelaskan (EVA dan MVA) secara simultan terhadap variasi dari variabel dependen (R). Koefisien diterminasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 dan 1. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas (Nachrowi dan Usman, 2006).

2. Pengujian terhadap Koefisien Regresi secara Simultan (Uji F)

Pengujian terhadap koefisien regresi secara simultan dilakukan dengan uji F. Pengujian ini dilakukan untuk mengetahui pengaruh semua variabel independen yang terdapat di dalam model secara bersama-sama (simultan) terhadap variabel dependen. Dengan tingkat signifikansi sebesar 5% nilai F ratio dari masing-masing koefisien regresi kemudian dibandingkan dengan nilai t tabel. Jika F-rasio > F-tabel atau prob-sig < α = 5% berarti bahwa masing-masing variabel independen berpengaruh secara positif terhadap dependen.

3. Pengujian dengan Koefisien Regresi Parsial (Uji t)

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Sektor pertanian merupakan salah satu sektor dari sembilan indeks sektoral menurut klasifikasi industri yang ditetapkan oleh Bursa Efek Indonesia. Bersama dengan sektor manufaktur, sektor pertanian masuk kedalam klasifikasi sektor primer (ekstraktif). Indeks sektoral diperkenalkan pada tanggal 2 Januari 1996 dengan nilai awal indeks adalah 100 untuk setiap sektor dan menggunakan hari dasar tanggal 28 Desember 1995 (Indonesia Stock Exchange, 2010).

Secara detail, perusahaan-perusahaan yang tercakup dalam sektor pertanian dikelompokkan menjadi empat subsektor, yaitu:

1. Subsektor perkebunan 2. Subsektor peternakan 3. Subsektor perikanan 4. Subsektor lainnya Subsektor Perkebunan

Berdasarkan waktu penawaran umum perdana (IPO) pada tahun 2005 terdapat lima perusahaan yang tercakup dalam subsektor perkebunan, yaitu PT. Astra Agro Lestari, Tbk, PT. PP London Sumatera Indonesia, Tbk, PT. Sinar Mas Agro Resources and Technology, Tbk, PT Tunas Baru Lampung, Tbk dan PT. Bakrie Sumatera Plantation, Tbk.

1. PT. Astra Agro Lestari, Tbk (AALI)

PT Astro Agro Lestari,Tbk adalah perusahaan perkebunan kelapa sawit terkemuka di Indonesia yang telah berdiri sejak 32 tahun yang lalu. Perusahaan memfokuskan diri dalam menghasilkan minyak kelapa sawit (CPO) berkualitas tinggi untuk memenuhi kebutuhan pasar dalam negeri maupun luar negeri. Proses produksi dilakukan dari hulu hingga hilir yang ditandai berupa adanya perkebunan termasuk perkebunan plasma yang dikelola oleh masyarakat sekitar serta proses pengolahan produk jadi melalui proses pabrikasi.

Sejak berdirinya perseroan diawali pada tahun 1983 ketika induk perusahaan PT. Astra Internasional, Tbk memutuskan untuk melakukan pengembangan usaha ke sektor agribisnis dengan membentuk unit usaha baru. Unit ini bertanggung jawab untuk mengelola perkebunan ubi kayu dan karet. Dengan melihat prospek kelapa sawit yang sangat menjanjikan, PT. Astra Internasional, Tbk memutuskan untuk fokus mengembangkan bisnis kelapa sawit. Pada tahun 1984 perusahaan mengakuisisi PT. Tunggal Perkasa Plantations, yang memiliki lahan perkebunan kelapa sawit seluas 15 000 hektar di Riau, Sumatera. Pada tahun 1988 PT. Astra Internasional, Tbk memutuskan menjadikan bisnis perkebunan sawit sebagai entitas bisnis baru dengan nama PT. Suryaraya Cakrawala. Tahun 1989 PT. Suryaraya Cakrawala diubah menjadi PT. Astra Agro Niaga sampai pada akhirnya berubah menjadi PT. Astra Agro Lestari.