ANALYSIS OF CREDIT RISK (NON PERFORMING LOAN) AND LOAN TO DEPOSIT RATIO TOWARD PROFITABILITY (ROA)

AT PT. BANK NEGARA INDONESIA (PERSERO) Tbk

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Rika Lesmawati

21107028

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iv

Performing Loan) and Loan to Deposit Ratio (LDR) to profitability (ROA) at PT Bank Negara Indonesia (Persero) Tbk quarterly period 2007-2010.

The research method used is descriptive quantitative method. Data collected credit risk data (non-performing loans), Loan to Deposit Ratio (LDR) and profitability (ROA) at PT. Bank Negara Indonesia (Persero) Tbk per quarter 2007-2010. Analysis technique used is multiple linear regression with least squares equations and hypothesis testing using the t-statistic for testing the partial regression coefficients and f-test statistics for testing regression coefficients simultaneously. It also conducted a test that includes the assumption of classical test for normality, multicollinearity test, test and test heteroskedastisitas autocorrelation. In doing data processing used SPSS 18 for windows.

Based on the results of research showed that the data of Credit Risk (Non Performing Loan) and Loan to Deposit Ratio partially and simultaneously significantly to the Profitability (ROA) at PT. Bank Negara Indonesia (Persero) Tbk.

v

Kredit (Non Performing Loan) dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas (ROA) pada PT Bank Negara Indonesia (Persero) Tbk per triwulan periode 2007-2010.

Metode penelitian yang digunakan adalah metode deskriptif kuantitatif. Data yang dikumpulkan data risiko kredit (Non Performing Loan), Loan to Deposit Ratio (LDR) dan profitabilitas (ROA) pada PT. Bank Negara Indonesia (Persero) Tbk per triwulan 2007-2010. Teknik analisis yang digunakan adalah regresi linear berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji menguji koefisien regresi simultan. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. Dalam melakukan pengolahan data digunakan program SPSS 18 for windows.

Berdasarkan hasil penelitian menunjukan bahwa data Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio secara parsial dan simultan signifikan terhadap Profitabilitas (ROA) pada PT. Bank Negara Indonesia (Persero) Tbk.

vi Assalamu’alaikum Wr.Wb.

Dengan memanjatkan puji dan syukur ke hadirat Allah SWT atas rahmat dan karunia yang telah dilimpahkan-Nya, dan dengan segala hidayah-Nya penulis dapat melalui detik-detik yang begitu bernilai dalam hidup ini. sehingga penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “ANALISIS RISIKO KREDIT (NON PERFORMING LOAN) DAN LOAN TO DEPOSIT RATIO TERHADAP PROFITABILITAS (ROA) PADA PT. BANK NEGARA INDONESIA (PERSERO) Tbk”.

Skripsi ini disusun oleh penulis dengan maksud memenuhi salah satu syarat untuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia.

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan waktu dari penulis, maka penulis menyadari bahwa laporan skripsi ini tidak luput dari berbagai kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik yang membangun untuk perbaikan serta penambahan pengetahuan bagi penulis khususnya, dan untuk peneliti selanjutnya yang membutuhkan pada umumnya.

vii Universitas Komputer Indonesia Bandung.

3. Sri Dewi Anggadini, SE., M.Si Selaku Ketua Jurusan Akuntansi Universitas Komputer Indonesia Bandung.

4. Ely Suhayati, SE.,M.Ak. Dosen Wali Ak-1 yang selama ini telah membimbing kami semua dalam menyelesaikan studi di Universitas Komputer Indonesia. 5. Seluruh Dosen Program Studi Akuntansi Universitas Komputer Indonesia

Bandung yang telah memberikan banyak ilmu yang bermanfaat bagi penulis. 6. Kedua orang tuaku yang penulis sayangi dan cintai sepanjang masa, yang

selalu memberikan doa, semangat serta dorongan moril maupun materil sehingga dapat menyelesaikan skripsi ini. Jasa dan kasih sayang kedua orang tuaku yang tiada henti-hentinya memberikan penerang bagi jalan hidup penulis.

7. My Love Diva Firman Permana terimakasih atas support dan bantuannya yang selalu memberikan semangat dan doa buat saya dalam menyelesaikan skripsi ini.

8. Kakak dan adikku yang penulis sayangi yang telah memberikan doa dan memberikan masukan juga semangat dalam menyelesaikan skripsi ini.

viii

12. Kepada rekan-rekan di Fakultas Ekonomi Program Studi Akuntansi yang mungkin telah lulus lebih awal ataupun yang masih berada di UNIKOM, ayo tetap semangat dan terus berjuang.

13. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu penulis, secara langsung ataupun tidak langsung dalam menyelesaikan laporan Skripsi ini.

Harapan penulis semoga apa yang disajikan dalam laporan penelitian ini dapat memberikan manfaat yang besar bagi penulis khususnya, dan bagi pihak yang membaca pada umumnya. Akhir kata penulis panjatkan doa kepada Allah SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan kepada penulis akan mendapat balasan yang berlipat ganda. Amin ya rabbal’alamin

Bandung, Juli 2011 Penulis

1

PENDAHULUAN

1.1Latar Belakang Penelitian

Dalam perkembangan dunia saat ini menuju era otonomi daerah dalam berbagai aktifitas manusia, terutama dari aspek kehidupan ekonomi, sosial, budaya, politik, hukum, keamanan, dan lain sebagainya. Sekarang ini tidak dapat kita pungkiri bahwa peran industri perbankan masilah sangat penting dalam perekonomian Indonesia. Situasi ekonomi Indonesia tidak akan lepas dari pengaruh ekonomi global dunia secara umum. Kondisi perbankan nasional hingga saat ini masih belum bisa bangkit dari keterpurukan.

Menurut Imam Ghozali (2007) menyatakan bahwa industri perbankan merupakan industri yang syarat dengan risiko, terutama karena melibatkan pengelolaan uang masyarakat dan diputar dalam bentuk berbagai investasi, seperti pemberian kredit, pembelian surat-surat berhaga dan penanaman dana lainya

Ditengah beratnya tantangan yang dihadapi, bank pada umumnya mampu mempertahankan kinerja yang positif. Profitabilitas, likuiditas dan solvabilitas bank stabil pada tingkat yang memadai. Namun demikian, fungsi intermediasi masih terkendala akibat perubahan kondisi perekonomian yang kurang menguntungkan (Laporan Tahunan Bank Indonesia, 2006).

1996. Pada pertengahan 1997 industri perbankan akhirnya terpuruk sebagai imbas dari terjadinya krisis moneter dan krisis ekonomi yang melanda perekonomian Indonesia.

Situasi ekonomi Indonesia tidak akan lepas dari pengaruh ekonomi global dunia secara umum. Saat ini isu global yang sangat mempengaruhi perekonomian Indonesia salah satunya krisis ekonomi dunia yang sudah mendekati level psikologis baru dan di prediksikan akan terus meningkat itu merupakan ancaman serius bagi perekonomian Indonesia.

Disamping pertimbangan risiko kredit (Non Performing Loan), tingkat suku bunga itu makin menguatkan bank untuk simpanan kemudian mengucurkan kredit menjadi mandek.

Risiko kredit merupakan suatu risiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima beserta bunganya sesuai jangka waktu yang sudah ditentukan.

Salah satu kegiatan utama bank adalah menyalurkan dana kepada masyarakat. Pemberian kredit merupakan suatu bentuk usaha yang dilakukan bank dan sekaligus merupakan indikator dalam penelitian tingkat kesehatan bank karena kredit merupakan aktiva produktif yang memberikan penghasilan terbesar bagi bank. Pemberian kredit ini didasarkan pada UU No. 10 Tahun 1992 tentang Perbankan.

pendapatan melalui pengeluaran kredit. Namun tidak menutup kemungkinan tingkat risiko kredit (Non Performing Loan) itupun tidak kecil. Pada kenyataannya proses pembayaran kredit itu sering terjadi kredit macet sebagai perkiraan perusahan perbankan mengenai perolehan pendapatan yang tinggi yang diperoleh dari pendapat kredit tidak bisa tercapai.

Selain itu Loan to Deposit Ratio ini sumber dana utama yang digunakan untuk membiayai penyaluran kredit tersebut berasal dana pihak ketiga maka besarnya pendapatan bunga tersebut akan diikuti pula dengan besarnya beban bunga yang harus dibayar kepada nasabah. Oleh karena itu pihak bank harus menentukan besarnya tingkat bunga yang paling efekif sehingga kredit yang disalurkan dapat menghasilkan laba yang sebesar-besarnya. Dilihat dari kondisi perbankan era krisis ekonomi yang di awali keterpurukan nilai rupiah mengakibatkan kenaikan suku bunga dan kredit berkurang. Akibat kenaikan suku bunga tersebut bank menanggung interest margin yang negatif. Kondisi seperti ini membuat bank jatuh.

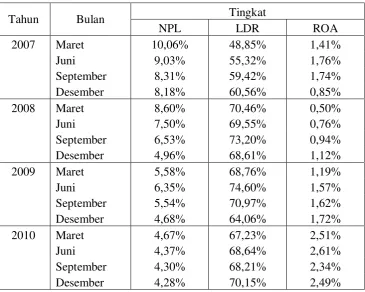

usaha, para stakeholders dapat dengan mudah menilai kinerja lembaga tersebut. Tabel 1.1

Perkembangan Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio Terhadap Profitabilitas (ROA) PT. Bank Negara Indonesia

(Persero) Tbk Per Triwulan Tahun 2007-2010

Tahun Bulan Tingkat Profitabilitas (ROA) PT. Bank Negara Indonesia (Persero) Tbk )

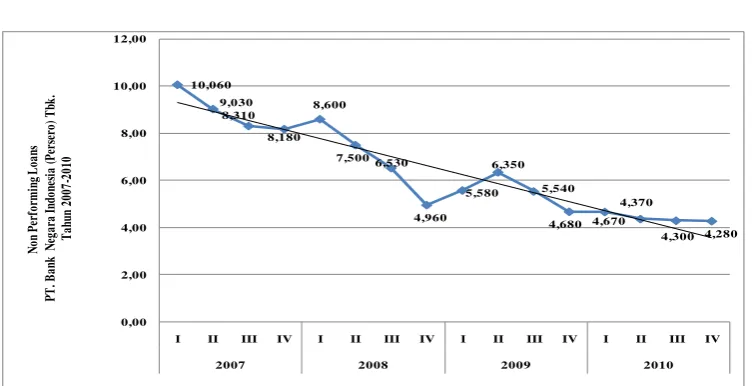

Perkembangan Risiko Kredit (Non Performing Loan) PT. Bank Negara Indonesia (Persero) Tbk

Per Triwulan Tahun 2007-2010

(Sumber : Hasil perhitungan Non Performing Loan PT. Bank Negara Indonesia (Persero) Tbk )

sangat berpengaruh negatif pada PT. Bank Negara Indonesia tersebut dan kemungkinan akan mengalami kebangkrutan .

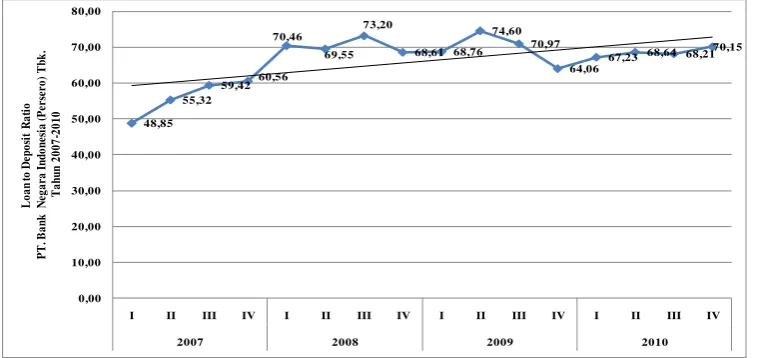

Grafik 1.2

Perkembangan Loan to Deposit Ratio PT. Bank Negara Indonesia (Persero) Tbk

Per Triwulan Tahun 2007-2010

(Sumber : Hasil perhitungan Loan to Deposit Ratio PT. Bank Negara Indonesia (Persero) Tbk )

peningkatan sebesar 74,60% hal tersebut menunjukan bahwa tingkat ekspansi yang tinggi dibandingkan dana yang diterima bank dari masyarakat atau nasabah.

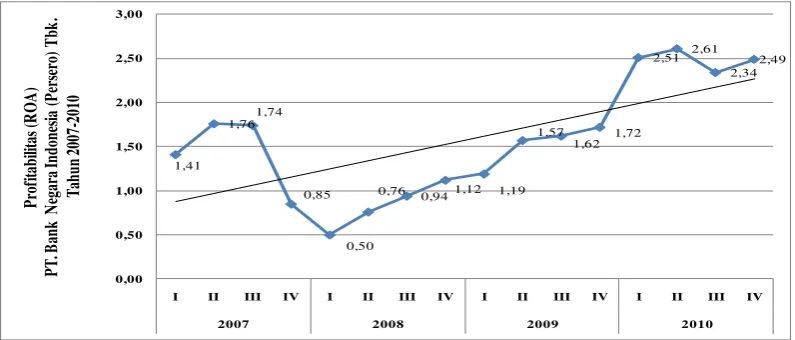

Grafik 1.3

Perkembangan Profitabilitas (ROA) PT. Bank Negara Indonesia (Persero) Tbk

Per Triwulan Tahun 2007-2010

(Sumber : Hasil perhitungan Profitabilitas (ROA) PT. Bank Negara Indonesia (Persero) Tbk )

dapat dilihat dari beberapa rasio. Rasio (ROA) yang merupakan salah satu indikator profitabilitas menurut metode CAMEL yang ditetapkan oleh Bank Indonesia.

Pada penelitian ini penulis menghitung profitabilitas dengan menggunakan tolak ukur Return On Asset (ROA). ROA adalah rasio yang menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan. Dengan kata lain rasio ini digunakan untuk menggambarkan produktivitas bank bersangkutan (berapa banyak kekayaan yang harus dikumpulkan dan dipakai untuk menghasilkan sejumlah tertentu laba).

Berdasarkan fenomena diatas penulis tertarik untuk mengetahui lebih jelas tentang profitabilitas Bank. Oleh karena itu penulis mengambil judul tentang “ANALISIS RISIKO KREDIT (NON PERFORMING LOAN) DAN LOAN

TO DEPOSIT RATIO TERHADAP PROFITABILITAS (ROA) PADA PT. BANK NEGARA INDONESIA (PERSERO) Tbk.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian dalam latar belakang diatas, identifikasi dalam penelitian ini adalah :

menurunnya pemakaian fasilitas kredit oleh nasabah. Penurunan pemakaian fasilitas kredit oleh nasabah mempengaruhi Loan to Deposit Ratio yang terjadi pada PT. Bank Negara Indonesia (Persero) Tbk mengakibatkan profitabilitas (ROA) mengalami penurunan.

1.2.2 Rumusan Masalah

Berdasarkan uraian dalam latar belakang masalah diatas, permasalahan yang dihadapi dalam penelitian ini adalah :

1. Bagaimana Risiko Kredit (Non Performing Loan) terhadap Profitabilitas (ROA) pada PT. Bank Negara Indonesia (Persero) Tbk.

2. Bagaimana Loan to Deposit Ratio terhadap Profitabilitas (ROA) pada PT. Bank Negara Indonesia (Persero) Tbk.

3. Bagaimana Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA) secara simultan pada PT. Bank Negara Indonesia (Persero) Tbk.

4. Bagaimana Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA) secara parsial pada PT. Bank Negara Indonesia (Persero) Tbk.

Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA) (Studi kasus PT. Bank Negara Indonesia (Persero) Tbk) 1.3.2 Tujuan Penelitian

Adapun tujuan dari dilakukannya penelitian ini yaitu

1. Mengetahui Risiko Kredit (Non Performing Loan) terhadap Profitabilitas (ROA) pada PT. Bank Negara Indonesia (Persero) Tbk.

2. Mengetahui Loan to Deposit Ratio terhadap Profitabilitas (ROA) pada PT. Bank Negara Indonesia (Persero) Tbk.

3. Mengetahui Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA) secara simultan pada PT. Bank Negara Indonesia (Persero) Tbk.

4. Mengetahui Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA) secara parsial pada PT. Bank Negara Indonesia (Persero) Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

teori-teori tentang Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA).

c. Bagi peneliti lain, dapat menjadi bahan acuan atau referensi bagi pihak-pihak yang berkaitan dengan tema penelitian ini yaitu tentang Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA). 1.4.2 Kegunaan Praktis

a. Bagi Nasabah, dapat menjadi bahan acuan dalam mengetahui Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA).

b. Bagi Manajemen, dapat dijadikan sebagai alat bantu dalam melakukan aktifitas yang berhubungan dengan profitabilitas (ROA).

c. Bagi Pengembang (Developer), dapat dijadikan sebagai panduan dalam mengetahui Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA).

1.5 Lokasi dan Waktu Penelitian

Dalam Penelitian ini penulis melaksanakan penelitian pada PT. Bank Negara Indonesia (Persero) Tbk dengan pengambilan data melalui Pusat Referensi Pasar Modal (Bursa Efek Indonesia) Jakarta.

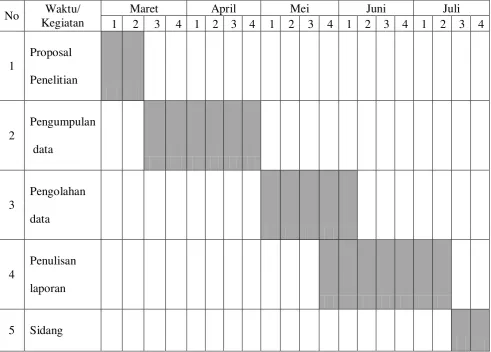

Tabel 1.2

Daftar Jadwal dan Kegiatan Penelitian

No Waktu/ Kegiatan

Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Proposal Penelitian

2

Pengumpulan data

3

Pengolahan data

4

Penulisan laporan

5 Sidang

13 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pengertian Bank

Kegiatan utama dari bank adalah menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Fungsi bank merupakan sebagai perantara diantara masyarakat yang membutuhkan dana dengan masyarakat yang kelebihan dana disamping menyediakan jasa-jasa keuangan lainnya.

Menurut Kasmir (2003:11) dalam pengertian Bank yaitu

“Bank adalah lembaga keuangan yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya”.

Menurut Undang-undang RI Nomor 10 Tahun 1998 tentang Perbankan “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dari pengertian di atas dapat disimpulkan bank adalah badan usaha yang aktivitasnya menghimpun dana berupa giro, deposito tabungan dan simpanan yang lain dari pihak yang kelebihan dana dan menyalurkannya kembali kepada masyarakat yang membutuhkan dana melalui penjualan jasa keuangan untuk meningkatkan kesejahteraan rakyat banyak.

“Secara umum fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary”.

Secara lebih spesifik fungsi bank sebagai : 1. Agent of Trust

Kepercayaan merupakan suatu dasar utama kegiatan perbankan baik dalam hal penghimpunan dana maupun penyetor dana. Dalam hal ini masyarakat akan menitipkan dananya di bank apabila dilandasi unsur kepercayaan. Pihak bank juga akan menempatkan dan menyalurkan dananya kepada debitur atau masyarakat, jika dilandasi dengan unsur kepercayaan.

2. Agent of Development

Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk kelancaran kelancaran kegiatan ekonomi di sektor riil, kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang. Dimana kegiatan tersebut merupakan kegiatan pembangunan perekonomian masyarakat.

3. Agent of Service

uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian penagihan.

2.1.2 Risiko Kredit (Non Performing Loan)

Dalam upaya mendapatkan laba yang sebesar-besarnya maka bank berupaya untuk menyalurkan kredit sebesar-besarnya kepada masyarakat. Bunga kredit merupakan sumber pendapatan terbesar bagi bank, akan tetapi dengan semakin besarnya kredit yang disalurkan ke bank maka semakin besar pula risiko kredit (Non Performing Loan) yang mengikuti pemberian kredit tersebut.

Menurut Dahlan Siamat (2001:174), menjelaskan Risiko Kredit sebagai berikut :

“Risiko kredit dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal diluar kemampuan kendali debitur”.

Sedangkan menurut Suhardjono (2003:74) menjelaskan Risiko Kredit sebagai berikut :

“Risiko Kredit merupakan risiko kerugian yang diakibatkan oleh kegagalan (default) debitur yang tidak dapat diperkirakan atau karena debitur tidak dapat memenuhi kewajibannya sesuai perjanjian atau penurunan kualitas kredit nasabah. Diantara risiko-risiko yang terdapat dalam bisnis perbankan, pada umumnya risiko kredit yang paling penting, karena ketidakampuan memenuhi kewajiban sebagian nasabah inti dapat mengakibatkan bangkrutnya bank”.

”Risiko kredit didefinisikan sebagai risiko yang dikaitkan dengan kemungkinan kegagalan klien membayar kewajibannya atau risiko dimana debitur tidak dapat melunasi hutangnya”.

Risiko kredit dapat timbul karena beberapa hal :

a. Adanya kemungkinan pinjaman yang diberikan oleh bank atau obligasi (surat hutang) yang dibeli oleh bank tidak terbayar,

b. Tidak dipenuhinya kewajiban dimana bank terlibat didalamnya bisa melalui pihak lain, misalnya kegagalan memenuhi kewajiban pada kontrak derivative. c. Penyelesaian (settlement) dengan nilai tukar, suku bunga, dan produk

derivative.

Bentuk risiko kedit yang lain adalah settlement risk yang timbul ketika dua pembayaran dengan valuta asing dilakukan pada hari yang sama, risiko ini terjadi ketika counterparty pihak lain mungkin mengalami default setelah institusi melakukan pembayaran. Pada hari penyelesaian (settlement), besarnya kerugian default counter party (pihak lain) sama dengan nilai penuh yang harus dibayar. Sedangkan besarnya exposure sebelum settlement hanya sebesar nilai netto dari kedua pembayaran tersebut.

Teguh Pudjo Mulyono (1995) menyatakan bahwa :

Rumus yang digunakan untuk mengukur NPL adalah sebagai berikut : Kredit Bermasalah

NPL = X 100% Jumlah kredit yang diberikan

Menurut Muburoh (2004) NPL berpengaruh negatif terhadap kinerja perbankan. Semakin tinggi NPL maka semakin menurun kinerja atau profitabilitas perbankan, dimana adanya kredit bermasalah yang semakin besar dibandingkan dengan aktiva produktifnya dapat mengakibatkan kesempatan untuk memperoleh pendapatan (income) dari kredit yang diberikan, sehingga mengurangi laba dan berpengaruh buruk pada rentabilitas (profitabilitas) bank. Agar kinerja berapor biru, maka setiap bank harus menjaga NPL-nya di bawah 5%. Hal ini sejalan dengan ketentuan bank Indonesia.

Salah satu risiko usaha bank menurut Peraturan Bank Indonesia adalah risiko kredit, yang didefinisikan : risiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajiban.

Sementara menurut Susilo, et al. (1999) menyatakan bahwa :

”Risiko kredit merupakan risiko yang dihadapi bank karena menyalurkan dananya dalam bentuk pinjaman kepada masyarakat. Karena berbagai hal, debitur mungkin saja menjadi tidak memenuhi kewajibannya kepada bank seperti pembayaran pokok pinjaman, pembayaran bunga dan lain-lain. Tidak terpenuhinya kewajiban nasabah kepada bank menyebabkan bank menderita kerugian dengan tidak diterimanya penerimaan yang sebelumnya sudah diperkirakan. Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang operasinya memberikan kredit, karena makin besar piutang akan semakin besar resikonya”.

mengelola kredit bermasalah yang diberikan oleh bank. Non Performing Loan (NPL) mencerminkan risiko kredit, semakin kecil Non Performing Loan (NPL), maka semakin kecil pula resiko kredit yang ditanggung pihak bank. Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajiban. Bank melakukan peninjauan, penialian, dan pengikatan terhadap agunan untuk memperkecil resiko kredit.

2.1.3 Loan to Deposit Ratio (LDR)

Dalam Operasional Perbankan banyak usaha yang dilakukan untuk mencari indikator penting dan strategi guna mengukur tingkat kinerja suatu bank. Berkenaan dengan hal tersebut maka untuk mengetahui sampai seberapa besar tingkat ekspansi kredit yang dilakukan bank adalah dengan melihat nilai rasio kredit terhadap simpanan dana pihak ketiga yang dikenal dengan istilah Loan to Deposit Ratio.

Menurut Kasmir (2003: 272) menyatakan pengertian Loan to Deposit Ratio bahwa :

”Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur komposisi jumlah kredit yang disalurkan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan”.

”Loan to Deposit Ratio adalah ukuran seberapa jauh kemampuan bank dalam membiayai kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya”.

Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, semakin rendah kemampuan likuiditas bank.

Menurut Dendawijaya (2000: 118) definisi Loan to Deposit Ratio yaitu :

”Rasio Loan to Deposit Ratio juga merupakan indikator kerawanan dan kemampuan suatu bank. Apabila kredit yang disalurkan mengalami kegagalan atau bermasalah, maka bank akan mengalami kesulitan untuk mengembalikan dana yang dititipkan oleh masyarakat. Oleh karena itu, pemerintah membatasi rasio antara kredit dibandingkan dengan simpanan masyarakat pada bank yang bersangkutan”.

Berdasarkan definisi di atas Loan to Deposit Ratio merupakan salah satu rasio yang digunakan untuk mengetahui tingkat likuiditas bank dan juga menjadi alat ukur terhadap fungsi intermediasi perbankan. Loan to Deposit Ratio merupakan perbandingan antara jumlah kredit yang di salurkan terhadap jumlah dana pihak ketiga yang di himpun.

Menurut Kasmir (2003: 272) menyatakan bahwa :

”Batas aman LDR menurut peraturan pemerintah adalah 110%”.

Unsur-unsur Loan to Deposit Ratio: 1) Total Loans

2) Total Deposit

Total deposit adalah dana yang dihimpun oleh bank yang berupa:

a) Giro, yaitu simpanan yang dapat digunakan sebagai alat pembayaran, dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana pembayaran lainnya, atau dengan pemindah bukuan.

b) Deposito Berjangka, yaitu simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan.

c) Sertifikat Deposito, yaitu deposito berjangka yang bukti penyimpanannya dapat diperdagangkan.

d) Tabungan, yaitu simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dapat dipersamakan dengan itu.

Besarnya LDR mengikuti perkembangan kondisi ekonomi Indonesia, dan sejak akhir tahun 2001 bank dianggap sehat apabila besarnya LDR antara 80% sampai dengan 110%. Besarnya LDR dihitung sebagai berikut :

Total Loans

Loan to Deposit Ratio = X100% Total Deposit

2.1.4 Profitabilitas

Sebuah perusahaan yang baik akan memiliki tingkat profitabilitas yang tinggi. Angka profitabilitas yang baik mencerminkan bahwa perusahaan tersebut sangat efisien dalam menggunakan aktiva yang dimilikinya.

Dengan demikian pengukuran profitabilitas suatu perusahaan menunjukkan tingkat efektifitas manajemen secara menyeluruh dan secara tidak langsung para investor jangka panjang akan sangat berkepentingan dengan analisis ini. Selain itu keuntungan (profitabilitas) sangat penting bagi perusahaan bukan saja untuk terus mempertahankan pertumbuhan bisnisnya namun juga memperkuat kondisi keuangan perusahaan.

Laba yang diraih dari kegiatan yang dilakukan merupaan cerminan kinerja sebuah perusahaan dalam menjalankan usahanya profitabilitas. Sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien, karena efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut dengan kata lain adalah menghitung profitabilitas.

Menurut Lukman Dendawijaya (2005:118)

Analisis tingkat profitabilitas suatu bank menurut Lukman Dendawijaya (2008:118) sebagai berikut :

1. Return On Asets (ROA) 2. Return On Equity (ROE)

3. Rasio Biaya Operasional (BOPO) 4. Net Profit Margin (NPM)

Profitabilitas merupakan tingkat kemampuan bank dalam meningkatkan labanya. Tingkat profitabilitas dapat diukur menggunakan rasio return on asset (ROA), yang merupakan rasio untuk mengukur kemampuan manajemen dalam mengolah aktiva untuk menghasilkan laba . Rasio ini merupakan salah satu unsur dalam mengukur tingkat bank (CAMEL) oleh Bank Indonesia.

Menurut Muliaman Hadad (2004:22) menyatakan bahwa :

“Retrun On Asset adalah indikator yang akan menunjukan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki hubungan yang positif”.

Dalam kegiatan usaha bank yang mendorong perekonomian. Rasio ROA yang tinggi menunjukan bank telah menyalurkan kredit dan memperoleh pendapatan. Selanjutkan penilaian profitabilitas yang dapat dipakai adalah ROA karena bank diharuskan menggunakan rasio ROA untuk mengukur profitabilitasnya sesuai dengan Peraturan BI No. 6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank umum yang tertuang dalm pasal 4 ayat (4) dalam penilaian kesehatan bank menurut CAMELS.

Menurut Mamduh M Hanafi dan Abdul Halim (2004:83) :

dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut”.

Menurut Bambang Riyanto (1995) :

”Disamping itu ROA merupakan metode pengukuran yang obyektif yang didasarkan pada data akuntansi yang tersedia dan besarnya roa dpat mencerminkan hasi dari serangkaian kebijakan perusahaan terutama perbankan”.

Rumus yang digunakan berdasarkan sebagai berikut:

Laba sebelum pajak ROA = X100% Total Asset

Sudarini (2005) menyatakan Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Berdasarkan pendapat-pendapat di atas, dapat dikatakan bahwa ROA (Return On Assets) merupakan rasio profitabilitas yang digunakan untuk mengukur

2.1.5 Hubungan Risiko Kredit (Non Performing Loan) Terhadap Profitabilitas (ROA)

Non Performing Loan (NPL) merupakan salah satu pengukuran dari rasio risiko usaha bank yang menunjukkan besarnya risiko kredit bermasalah yang ada pada suatu bank.

Lukman Wijaya (2005:83) mengemukakan bahwa akibat dari timbulnya resiko kredit dapat berupa:

“Dengan adanya resiko kredit bank akan kehilangan kesempatan untuk memperoleh pendapatan dari kredit yang diberikannya sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas bank”.

Maya Astriati (2005) menyatakan perhitungan profitabilitas yang didasarkan atas laba operasi dan total asset akan mengakibatkan profitabilitas (ROA) menurun deiiringi dengan tingginya risiko kredit (Non Performing Loan) yang dimiliki oleh bank. Begitupun sebaliknya profitabilitas (ROA) akan meningkat jika tingkat risiko kredit (Non Performing Loan) menurun.

dapat membayar kembali pinjaman kredit maka akan menimbulkan resiko kredit bermasalah (Non Performing Loan). Tingginya rasio yang dimiliki oleh bank akan berpengaruh terhadap nilai aset bank dan kemampuan bank dalam menghasilkan laba, hal itu akan berdampak pada nilai profitabilitas bank itu sendiri.

Gelos (2006) dalam penelitiannya mengemukakan bahwa menguji pengaruh NPL terhadap profitabilitas (ROA) bank dimana hasil penelitiannya menunjukkan hasil yang signifikan negatif berpengaruh terhadap kinerja bank artinya besarnya risiko kredit bank mempengaruhi kinerja bank sehingga perlu dilakukan penelitian lanjutan yang menguji pengaruh NPL terhadap profitabilitas (ROA).

Berdasarkan uraian diatas dapat disimpulkan bahwa Risiko Kredit (Non Performing Loan) berpengaruh terhadap profitabilitas bank dan jika debitur tidak mengembalikan pinjaman maka akan menyebabkan dan berpengaruh terhadap kegiatan bank tersebut.

2.1.6 Hubungan Loan to Deposit Ratio (LDR) Terhadap Profitabilitas (ROA)

Jika Loan to Deposit Ratio (LDR) bank berada pada standar yang ditetapkan oleh Bank Indonesia, maka laba yang diperoleh oleh bank tersebut akan meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif). Dengan meningkatnya laba, maka Profitabilitas (ROA) juga akan meningkat, karena laba merupakan komponen yang membentuk Profitabilitas (ROA).

“Semakin tinggi Rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan , hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit yang semakin besar”.

Yuni Farida (2004) menyatakan dari pembiayaan yang diberikan bank juga memperoleh pendapatan administrasi kredit yang berarti imbalan yang diterima atau dibayar. Selain itu, penyaluran pembiayaan memberikan spread yang pasti sehingga besarnya pendapatan dapat diperkirakan. Oleh karena itu profitabilitas bank sangat dipengaruhi oleh besarnya penyaluran pembiayaan tersebut. Semakin tinggi pembiayaan yang diberikan semakin tinggi LDR suatu bank maka profitabilitas bank tersebut akan semakin tinggi dan sebaliknya semakin rendah pembiayaan yang diberikan maka profitabilitas bank tersebut akan semakin rendah.

Menurut Bank Indonesia kemampuan likuiditas bank dapat diproksikan dengan Loan to Deposit Ratio (LDR) yaitu perbandingan antara kredit dengan Dana Pihak Ketiga (DPK). Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga.

ketiga yang besar maka bank akan pendapatan bank (ROA) akan semakin meningkat. maka LDR berpengaruh terhadap Profitabilitas (ROA).

Berdasarkan uraian diatas dapat disimpulkan bahwa Loan to Deposit Ratio (LDR) berpengaruh terhadap profitabilitas bank semakin tinggi LDR maka semakin tinggi dana yang disalurkan ke dana pihak ketiga sehingga akan pendapatan bank (ROA) akan semakin meningkat.

2.1.7 Hubungan Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio (LDR) Terhadap Profitabilitas (ROA)

Kredit adalah sumber pendapatan utama bagi bank, kinerja bank yang baik ditandai dengan lancarnya penyaluran kredit perbankan kepada masyarakat. Tetapi tingginya penyaluran kredit yang dilakukan oleh bank akan memberikan resiko yang tinggi pula bagi bank yaitu akan terjadinya risiko kredit dan NPL akan tinggi. Jika debitur tidak dapat membayar kembali pinjaman kredit maka akan menimbulkan risiko kredit (Non Performing Loan).. Sedangkan Loan to Deposit Ratio merupakan perbandingan antara jumlah kredit yang diberikan terhadap jumlah dana pihak ketiga yang dihimpun dari masyarakat. Dalam hal penilaian kinerja bank yang sehat adalah bank yang nilai LDR-nya tinggi berarti bank tersebut cukup aktif dalam menyalurkan kredit kepada masyarakat. Jika rasio Loan to Deposit Ratio (LDR) bank berada pada standar yang ditetapkan oleh Bank

Indonesia, maka laba yang diperoleh oleh bank tersebut akan meningkat (dengan

meningkatnya laba, maka return on asset (ROA) juga akan meningkat, karena laba

merupakan komponen yang membentuk return on asset (ROA).

Tingginya rasioNPL yang dimiliki oleh bank akan berpengaruh terhadap nilai

asset bank dan kemampuan bank dalam menghasilkan laba, hal itu akan berdampak

pada nilai profitabilitas bank itu sendiri. Lukman Dendawijaya (2005:83)

mengemukakan bahwa akibat dari timbulnyarisiko kredit dapat berupa :

1) Dengan adanya ridiko kredit bank akan kehilangan kesempatan untuk memperoleh pendapatan dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas atau rentabilitas bank.

2) Return On Assets (ROA) mengalami penurunan.

As. Mahmoedin (2002: 20) pun mengatakan bahwa :

”jika terjadi risiko kredit yang mengarah kepada kredit macet dan merugikan,

maka tingkat profitabilitas pasti terganggu.”

Menurut Mudjarad Kuncoro dan Suharjono (2002:286) menyatakan bahwa:

“Apabila hasil pengukuran LDR diatas target dan limitnya berarti tidak

menutup kemungkinan bank akan mengalami kesulitan dan hal tersebut berpengaruh terhadap profitabilitas. Dan menurut Penelitian yang dilakukan Usman (2003); Suyono (2005) dan Merkusiwati (2007) memperlihatkan hasil bahwa Loan to Deposit Ratio (LDR) berpengaruh positif dan signifikan terhadap Profitabilitas (ROA)”.

Jadi dapat di ambil kesimpulan bahwa, semakin kecil Risiko Kredit (Non

Performing Loan) maka semakin kecil pula risiko kredit yang di tanggung oleh pihak

bank dan profitabilitas (ROA) akan semakin tinggi dan sebaliknya semakin tinggi

Risiko Kredit (Non Performing Loan) semakin rendah profitabilitas (ROA). Dan

semakin tinggi Loan to Deposit Ratio maka semakin tinggi dana yang disalurkan ke

begitupun sebaliknya semakin rendah dana yang disalurkan ke dana pihak ketiga

maka profitabilitas (ROA) akan semakin rendah.

2.2 Kerangka Pemikiran

Menurut Dahlan (1999) mendefinisikan pengertian bank yaitu :

“Bank dapat didefinisikan sebagai badan usaha yang kegiatan utamanya adalah menerima simpanan dari masyarakat dan atau dari pihak lainnya, kemudian mengalokasikan kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran”.

Berdasarkan UU No. 7 tahun 1992 tentang perbankan menyebutkan : “Bank adalah badan usaha yang menghimpun dan dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup orang banyak”.

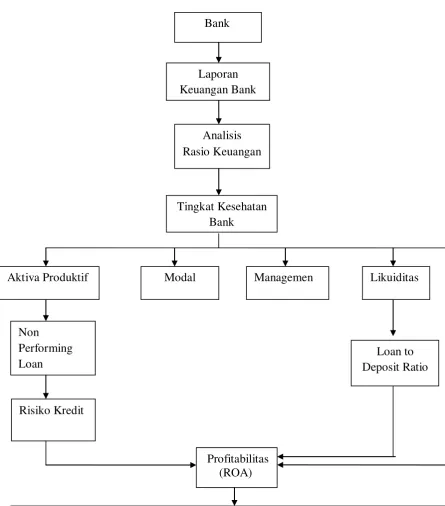

Menurut Taswan ( 2005;39) Laporan keuangan yaitu :

“Bentuk informasi yang disajikan oleh bagian akuntansi adalah laporan keuangan. Laporan keuangan disusun sebagai bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja perusahaan yang dicapai selama periode tertentu”.

Laporan keuangan bank memiliki fungsi penting dalam pengembangan kepercayaan masyarakat, maka analisis rasio keuangan yang digunakan oleh bank tersebut dapat lebih memaksimalkan fungsi dari laporan keuangan. Analisis laporan keuangan yang dimaksud untuk mengumpulkan fakta – fakta yang mempengaruhi baik atau buruknya performance perusahaan.

“Kesehatan bank merupakan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara – cara yang sesuai dengan peraturan perbankan yang berlaku”.

Penyaluran kredit merupakan salah satu bentuk aktiva produktif yang dapat memberikan porsi penghasilan terbesar bagi bank. Kredit digunakan sebagai indikator dalam menilai tingkat kesehatan bank seperti yang dijelaskan oleh Y. Sri Susilo, Sigit Triandaru, dan A. Totok Budi Santoso mengenai aktiva produktif yaitu :

“Aktiva produktif adalah suatu aktiva dalam rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya, sehingga kredit merupakan salah satu bentuk dari aktiva produktif”. (2000:74).

Tinggi rendahnya risiko yang dihadapi bank dari seluruh jumlah kredit yang diberikan, ditandai dengan tinggi rendahnya persentase risiko kredit yang dapat dihitung dengan membandingkan jumlah saldo akhir bermasalah dengan jumlah harta keseluruhan. Risiko kredit muncul bila bank tidak bisa memperoleh kembali cicilan pokok dan atau bunga dari pinjaman yang diberikan sesuai dengan jangka waktu yang telah ditentukan. Menurut Dahlan Siamat mendefinisikan :

Menurut Dahlan Siamat (2001:92) mendefinisikan :

Risiko kredit sebagai salah satu risiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta imbalannya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan.

Risiko kredit (Non Performing Loan) yang timbul dapat mempengaruhi profitabilitas bank tersebut. Hal ini dijelaskan oleh Sri Utami (2007) Alokasi dana yang telah berhasil dihimpun bank dalam berbagai bentuk aktiva mengandung risiko yang berbeda – beda. Hal tersebut dapat mengganggu kelancaran dan kemampuan bank untuk memperoleh penghasilan.

Menurut Dahlan Siamat (2001:174), menjelaskan Risiko Kredit sebagai berikut :

“Risiko kredit (Non Performing Loan) dapat diartikan sebagai pinjaman

yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal diluar kemampuan kendali debitur”.

Menurut Lukman Dendawijaya (2000: 118) mendefinisikan bahwa :

”Rasio Loan to Deposit Ratio juga merupakan indikator kerawanan dan kemampuan suatu bank. Apabila kredit yang disalurkan mengalami kegagalan atau bermasalah, maka bank akan mengalami kesulitan untuk mengembalikan dana yang dititipkan oleh masyarakat. Oleh karena itu, pemerintah membatasi rasio antara kredit dibandingkan dengan simpanan masyarakat pada bank yang bersangkutan”.

“Rasio profitabilitas merupakan alat untuk mengukur pendapatan dengan

beberapa cara, salah satunya dengan mengukur keuntungan dari aktiva

(Return On Assets)”.

Return On Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Menurut Suad Husnan (1998) menyataka bahwa :

”ROA penting bagi bank karena ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba sesudah pajak terhadap total asset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat kembalian (return) semakin besar”.

Gambar 2.1 Kerangka Pemikiran

Bank

Laporan Keuangan Bank

Analisis Rasio Keuangan

Non

Performing Loan

Risiko Kredit

Loan to Deposit Ratio

Profitabilitas (ROA) Tingkat Kesehatan

Bank

Aktiva Produktif Modal Managemen Likuiditas

Apabila Risiko Kredit (Non Performing Loan) suatu bank dapat dilihat dari rasio Non

Performing Loan (NPL) semakin tinggi NPL suatu bank menunjukkan semakin banyak risiko

Tabel 2.1

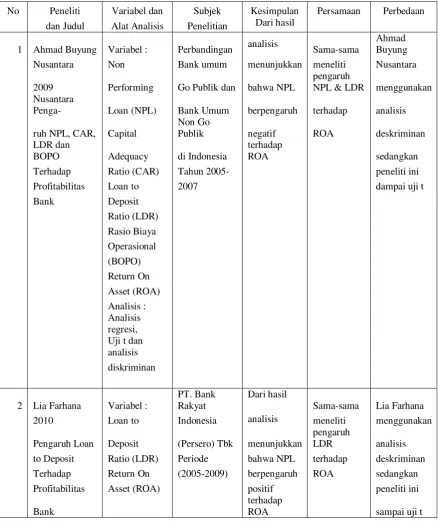

Tabel Penelitian Sebelumnya

No Peneliti Variabel dan Subjek Kesimpulan Persamaan Perbedaan

dan Judul Alat Analisis Penelitian Dari hasil

1 Ahmad Buyung Variabel : Perbandingan analisis Sama-sama

Ahmad

Penga- Loan (NPL) Bank Umum berpengaruh terhadap analisis

ruh NPL, CAR, Capital

Non Go

Publik negatif ROA deskriminan

LDR dan

BOPO Adequacy di Indonesia

terhadap

Pengaruh Loan Deposit (Persero) Tbk menunjukkan

pengaruh

LDR analisis

to Deposit Ratio (LDR) Periode bahwa NPL terhadap deskriminan

Terhadap Return On (2005-2009) berpengaruh ROA sedangkan

Profitabilitas Asset (ROA) positif peneliti ini

Bank

terhadap

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Di mana rumusan masalah penelitian telah dinyatakan dalam point 1.3. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian. Hipotesis tersebut adalah sebagai berikut :

36 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Objek penelitian menurut Sugiyono (2005:13) adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu).”

Objek yang dijadikan penelitian oleh penulis adalah Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio Terhadap Profitabilitas (ROA). Penulis meneliti tentang Risiko Kredit (Non Performing Loan) sebagai variable bebas (x1), Loan to Deposit Ratio (x2) dan Profitabilitas (ROA) sebagai variable terkait (y).

3.2 Metode Penelitian

sebelumnya di tetapkan dan membentuk menghubungkan pernyataan teoritis tentang kejadian tertentu dengan memprediksi kejadian yang belum di ketahui. Metode yang digunakan dalam penelitian ini adalah metode deskriptif kuantitatif.

Pada pendekatan penelitian ini, penulis menggunakan metode Deskriptif Analitis . menurut Husein Umar (2005:35) menerangkan bahwa :

“Metode dapat diartikan sebagai suatu cara atau jalan pengaturan atau pemeriksaan sesuatu. Sedangkan riset/penelitian merupakan suatu pemeriksaan atau pengujian yang di teliti dan kritis dalam mencari fakta, atau prinsip-prinsip penyelidikan yang tekun guna memastikan suatu hal”.

Metode penelitian adalah cara peneliti dalam memilih model dan metode penelitian atas penelitian yang akan dilakukan.

Menurut Sugiyono (2009:2) menyatakan bahwa

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.”

Menurut Sugiono (2004:13) menyatakan bahwa :

“Data kualitatif yaitu data yang berbentuk kata, kalimat, skema dan gambar. Sedangkan data kuantitatif yaitu data yang berwujud angka-angka”.

Ciri-ciri dari metode deskriftif ini adalah kinerja peniliti bukan saja memberikan gambaran terhadap fenomene-fenomena tetapi juga mnerangkan hubungan menguji hipotesa-hipotesa, membuat prediksi serta mendapatkan makna dan implikasi dari suatu masalah yang ingin dipecahkan.

Metode penelitian yang digunakan dalam skripsi ini adalah metode deskriftif analitis dengan pendekatan kuantitatif. Metode deskriftif analitis dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fatka serta hubungan antar variabel yang di selidiki dengan cara mengumpulkan data, mengolah, menganalisis dan mengintrepestasikan data dalam pengujian hipotesis statistik.

Penulis menggunakan metode tersebut karena penelitian ini di tujukan untuk menggambarkan dengan jelas bagaimana pengaruh Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio Terhadap Profitabilitas (ROA) PT. Bank Negara Indonesia (Persero) Tbk.

3.2.1 Desain Penelitian

Dalam melakukan penelitian salah satu hal yang penting ialah membuat desain penelitian. Menurut Jonathan Sarwono (2006:79)

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun

serta menentukan arah berlangsungnya proses penelitian secara benar dan

tepat sesuai dengan tujuan yang telah diharapkan”.

Dari uraian di atas, maka dapat dikatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melakanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu. Dalam penelitian, penulis menetapkan desain penelitian yang lebih luas yang mencakup proses-proses berikut ini :

1. Identifikasi masalah

Dalam penelitian ini masalah yang dihadapi oleh peneliti harus sudah jelas. Kemudian masalah tersebut di identifikasi. Identifikasi masalah dirumuskan berdasarkan fenomena-fenomena yang terjadi di masyarakat, sehingga didapat judul yang sesuai dengan masalah yang dihadapi tersebut

2. Merumuskan masalah penelitian termasuk membuat spesifiksi dari tujuan luas jangkauan (scope) hipotesis untuk di uji.

Masalah yang diteliti dalam penelitian ini adalah Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio Terhadap Profitabilitas (ROA) (variabel X1 dan X2 sebagai variabel bebas dan Profitabilitas (ROA) (variable y sebagai variable terikat).

2. Bagaimana Loan to Deposit Ratio terhadap Profitabilitas (ROA) pada PT. Bank Negara Indonesia (Persero) Tbk ?

3. Bagaimana Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA) secara simultan pada PT. Bank Negara Indonesia (Persero) Tbk ?

4. Bagaimana Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA) secara parsial pada PT. Bank Negara Indonesia (Persero) Tbk ?

3. Memilih serta memberi definisi terhadap setiap pengukuran variabel 4. Memilih prosedur dan teknik yang di gunakan

5. Menyusun alat serta teknik pengumpoulan data

6. Pelaporan hasil penelitian termasuk proses penelitain dan intreprestasikan

3.2.2 Operasional Variabel Penelitian

Pengertian variabel menurut Sugiyono (2010:31) adalah :

“Sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulan.”

Sedangkan definisi operasionalisasi variabel menurut Nazir (2003:126) sebagai berikut:

“Definisi operasional adalah suatu definisi yang diberikan kepada suatu

1. Variabel Independen (X1)

Menurut Sugiyono (2009:39) menyatakan variabel independent (bebas) adalah :

“Variabel independent (bebas) merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel dependent

(terikat).”

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1) adalah Risiko Kredit (Non Performing Loan) dan kedua (X2) adalah Loan to Deposit Ratio di PT Bank Negara Indonesia (Persero) Tbk.

2. Variabel Dependen (Y)

Menurut Sugiyono (2009 : 39) Variabel dependent (terikat) adalah :

“Variabel dependent (terikat) adalah variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas.”

Variabel dependen disini adalah Profitabilitas (ROA) di PT Bank Negara Indonesia (Persero) Tbk.

untuk mengetahui Risiko Kredit (Non Performing Loan) dan Loan to Deposit Indonesia (Persero) Tbk, maka di lihat pada tabel operasionalisasi variabel penelitian di bawah ini.

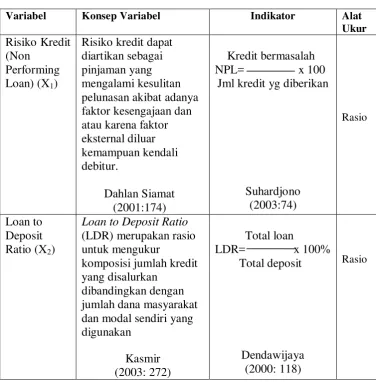

Tabel 3.1

Operasionalisasi Variabel

Profitabilitas

3.2.3 Sumber Data dan Teknik Pengumpulan Data 3.2.3.1 Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana data diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Sugiyono (2010:137) mengungkapkan bahwa:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

3.2.3.2 Teknik Pengumpulan Data

Dalam sebuah penelitian untuk mendapatkan data – data yang dibutuhkan

diperlukan teknik – teknik dalam pengumpulan data. Oleh karena itu, peneliti

memerlukan populasi dari data yang akan diteliti. Tetapi dalam menentukan populasi

tersebut tidak semua kita ambil, kita hanya akan mengambil sample yang akan kita

jadikan bahan analisis dalam menentukan kesimpulan dari variabel – variabel yang

peneliti ambil

Adapun teknik pengumpulan data adalah sebagai berikut :

1. Populasi

Pengetian populasi menurut Sugiyono (2006:72) adalah :

“Populasi adalah wilayah generalisasi yang terdiri atas : objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian di tarik kesimpulannya”.

Sedangkan menurut Andi Supangat (2007:3) adalah :

“Populasi adalah sekumpulan objek yang akan dijadikan sebagai bahan

penelitian dengan ciri mempunyai karakteristik sama.

Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa populasi adalah

seluruh individu atau sekumpulan objek yang yang dijadikan bahan penelitian dan

mempunyai karakteristik sama dan akan digunakan dalam suatu penelitian

(ROA) di PT. Bank Negara Indonesia (Persero) Tbk. Populasi yang digunakan adalah laporan keuangan tahunan mulai saat PT. Bank Negara Indonesia (Persero) Tbk masuk ke bursa saham sejak tahun 1996 sampai dengan tahun 2010 yakni selama 11 tahun

2. Sampel

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian terhadap seluruh anggota populasi maka dapat menggunakan sampel yang diambil dari populasi tersebut.

Sugiyono (2010:81) memaparkan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Berdasaran pengertian di atas, maka dapat disimpulkan bahwa sampel adalah sebagian atau wakil dari jumlah dan karakteristik populasi yang diteliti.

a. Teknik sampling

Teknik sampling merupakan teknik pengambilan sampel. Untuk menentukan sampel yang akan digunakan dalam penelitian, terdapat berbagai teknik sampling yang digunakan. Teknik pengambilan sampel yang digunakan penulis yaitu dengan menggunakan teknik nonprobability sampling.

Menurut Sugiyono (2010:84) diungkapkan bahwa:

“Nonprobability sampling yaitu teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota

Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive.

Sugiyono (2010:85) menjelaskan bahwa :

“Sampling purposive adalah teknik penentuan sampel dengan

pertimbangan tertentu”.

Dengan demikian dapat di ketahui bahwa sampel merupakan bagian dari populasi dan dapat mewakili populasi secara keseluruhan. Sampel yang di ambil dari populasi harus mewakili, untuk itu di perlukan ukuran teknis sampling yang benar. Pengukuran sampel merupakan langkah untuk menentukan besarnya sampel yang di ambil untuk melakukan penelitian.

Data-data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan yang berhubungan dengan permasalahan yang diteliti yaitu Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA) di PT. Bank Negara Indonesia (Persero) Tbk. Data yang digunakan yaitu laporan keuangan per triwulan tahun periode 2007–2010 yakni 16 triwulan dengan alasan karena laporan keuangannya paling baru dan sudah diaudit serta terdapat fenomena sehingga dapat mengambil suatu kesimpulan dalam menilai tingkat Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap tingkat Profitabilitas (ROA) PT. Bank Negara Indonesia (Persero) Tbk.

3.2.4 Metode Analisis dan Pengujian Hipotesis

3.2.4.1 Metode Analisis

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih manayang lebih penting dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Dalam penelitian ini, penulis menggunakan metode kuantitatif, menurut Sugiyono (2009:31) metode kuantitatif adalah :

“Dalam penelitian kuantitatif analisis data menggunakan statistik.

Statistikyang digunakan dapat berupa statistik deskriptif dan inferensial/induktif.Statistik inferensial dapat berupa statistik parametris dan statistiknonparametris. Peneliti menggunakan statistik inferensial bila penelitiandilakukan pada sampel yang dilakukan secara random. Data hasil analisisselanjutnya disajikan dan diberikan pembahasan. Penyajian data dapatberupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart, (diagram lingkaran), dan pictogram. Pembahasan hasil penelitianmerupakan penjelasan yang mendalam dan interpretasi terhadap data-datayang telah disajikan.”

Adapun langkah – langkan yang digunakan dalam analisis kuantitatif adalah

1. Analisis Regresi Linier Berganda

Penerapan analisis regresi berganda ini Menurut Sugiyono (2005:210) adalah:

“Analisis regresi linier digunakan oleh peneliti, bila peneliti bermaksud

meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai factor predictor dimanipulasi (dinaikturunkan nilainya).Jadi analisis regresi ganda akan dilakukan bila jumlah

variabel independennya minimal dua”.

Penjelasan garis regresi menurut Andi Supangat (2007:325) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu

garis yang ditarik diantara titik-titik (scatter diagram)sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio terhadap Profitabilitas (ROA) di PT. Bank Negara Indonesia (Persero) Tbk.

Untuk dapat membuat ramalan melalui regresi, maka data setiap variabel harus tersedia. Selanjutnya berdasarkan data itu peneliti harus dapat menemukan persamaan melalui perhitungan. Dimana persamaan regresi untuk dua prediktor adalah sebagai berikut:

a = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saaat variabel bebasnya adalah 0 (X1, X2 =0)

X1= Risiko Kredit (Non Performing Loan) X2= Loan to Deposit Ratio)

b1= koefisien regresi berganda antara variabel bebas terhadap variabel terikat , apabila variabel bebas diangap konstan.

b2 = koefisien regresi berganda antara variabel bebas terhadap variabel terikat , apabila variabel bebas diangap konstan.

Utuk mencari koefisien korelasi antara variabel X1 dan Y, variabel X2 dan Y, X1 dan X2 sebagai berikut :

rx1y =

rx2y =

rx1x2 =

(Sumber: Nazir, 2003: 464)

Langkah – langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

Koefisien Korelasi Secara Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

rx2y =

Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

r12y =

Sedangkan untuk mengetahui besarnya koefisien determinasi (R2) atau besarnya pengaruh antara variabel independen terhadap variabel dependen digunakan rumus sebagai berikut:

KD = r2 x 100%

Untuk memudahkan pelaksanaan analisis data, maka penelitian ini akan menggunakan program SPSS for Windows versi 18.0.

Selanjutnya untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda, maka perlu dilakukan pengujian asumsi klasik, yaitu:

a. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Pengujian asumsi klasik yang digunakan terdiri atas :

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak.Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi.Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

2) Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakanVariance Inflation Factors (VIF),

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya.Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas.

3) Uji Heteroskedastisitas

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

4) Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

t t 1

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson: a) Jika D-W < dL atau D-W > 4-dL,

kesimpulannya pada data tersebut terdapat autokorelai

b) Jika dU< D-W < 4-dU, kesimpulannya pada

Sebelum melakukan pengujian hipotesis, ada beberapa langkah yang harus dilakukan, yaitu:

1. Merumuskan hipotesis nol (H0) dan Hipotesis alternative (Ha) Hipotesis 1, 2, dan 3 dioperasikan sebagai berikut:

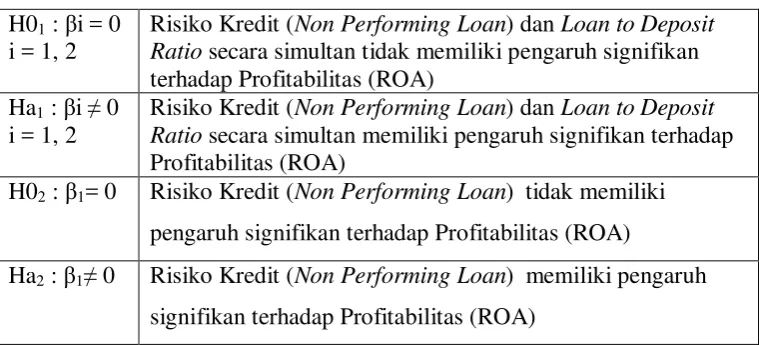

Tabel 3.4 Rumusan Hipotesis

H01: βi = 0

i = 1, 2

Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio secara simultan tidak memiliki pengaruh signifikan terhadap Profitabilitas (ROA)

Ha1: βi ≠ 0

i = 1, 2

Risiko Kredit (Non Performing Loan) dan Loan to Deposit Ratio secara simultan memiliki pengaruh signifikan terhadap Profitabilitas (ROA)

H02: β1= 0 Risiko Kredit (Non Performing Loan) tidak memiliki pengaruh signifikan terhadap Profitabilitas (ROA)

H03: β2= 0 Loan to Deposit Ratio tidak memiliki pengaruh signifikan terhadap Profitabilitas (ROA)

Ha3: β2≠ 0 Risiko Kredit (Non Performing Loan) memiliki pengaruh signifikan terhadap Profitabilitas (ROA)

2. Melakukan uji dua pihak (two tail test) untuk setiap koefisien regresi baik secara parsial maupun simultan sebagai berikut:

a. Pengujian Secara keseluruhan (Simultan)

Hipotesis pada pengujian secara simultan ini adalah:

H0 : β1= β2 = 0

Ha : sekurang-kurangnya terdapat sebuah β ≠ 0

Rumus pengujian pada koefisien regresi secara keseluruhan (simultan) sebagaiman yang diungkapkan Gujarati (2003: 258) adalah sebagai berikut:

F =

Untuk satu variabel bebas nilai R2sama dengan r2. Statistic uji di atas mengikuti distribusi F dengan derajat kebebasan V1 = k – 1 dan V2 = n – K,

dengan K adalah banyaknya parameter. Adapun kriteria uji hipotesisnya adalah:

F hitung≥ F tabel,dengan α = 5 % maka tolak H0 artinya signifikan F hitung≤ F tabel,dengan α = 5 % maka terima H0 artinya tidak signifikan b. Pengujian Secara Parsial

Hipotesis operasional dalam pengujian secara parsial ini adalah :

H0 : βi = β2 = 0

Ha : βi≠ 0

Untuk menguji koefisien regresi secara individual, rumus menurut Gujarati (2003: 134) adalah sebagai berikut:

t1 = r1y dan t2 = r2y

dimana, i = 1, 2 dimana:

r1y = korelasi parsial antara Risiko Kredit (Non Performing Loan) dengan Profitabilitas (ROA)

r2y = korelasi parsial antara Loan to Deposit Ratio dengan Profitabilitas (ROA)

n = jumlah sampel atau data

t1 = t hitung untuk Risiko Kredit (Non Performing Loan) t2 = t hitung untuk Loan to Deposit Ratio

Statistik uji di atas mengikuti distribusi dengan derajat bebas n – k, k merupakan banyaknya parameter pada persamaan regresi. Dengan kriteria uji hipotesis sebagai berikut:

t hitung≥ t table,dengan α = 5 % maka tolak H0 artinya signifikan t hitung≤ t table,dengan α = 5 % maka terima H0 artinya tidak signifikan

Gambar 3.1