UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 MEDAN

SKRIPSI

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSIKAN

PERTUMBUHAN LABA PADA PERUSAHAAN FARMASI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

Nama : TARULI SIANTURI

NIM : 070503162

Departemen : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Rasio Keuangan untuk Memprediksikan Pertumbuhan Laba Pada Farmasi Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,10 November 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa, karena atas anugrah dan perlindungan-Nya serta penyertaanNya yang telah dilimpahkan sejak penulis mencari ide, mengajukan, menyusun hingga dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul ”Analisis Rasio Keuangan untuk Memprediksikan Pertumbuhan Laba pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulis menyadari bahwa penulisan skripsi ini tidak akan terwujud tanpa dukungan berupa pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu izinkanlah penulis menyampaikan penghargaan yang tulus dan terima kasih kepada pihak-pihak yang telah membantu penyelesaian skripsi ini

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Jafar, M.M., Ak selaku Dosen Penguji I, dan Bapak Drs. Chairul Nazwar, M.Si., Ak selaku dosen penguji II atas segala masukan dan saran yang telah diberikan.

5. Kedua orang tua saya, Jalondon Sianturi,S.E. dan Mesia br Siregar. Terima kasih banyak untuk kasih sayang, didikan, perhatian, dukungan moral maupun materi,dan doanya kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan dan penyempurnaan skripsi ini. Semoga skripsi ini dapat bermamfaat bagi banyak pihak.

Medan, 10 November 2010 Penulis,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah rasio keuangan

berpengaruh secara signifikan untuk memprediksikan pertumbuhan laba pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia. Pendekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linier berganda sebagai alat bantu perhitungannya dan menggunakan bantuan program SPSS versi 18. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 10 perusahaan yang terdaftar di BEI diperoleh 9 sampel perusahaan.Variabel independen yang diteliti adalah rasio keuangan yang terdiri dari current ratio (CR), total debt to equity ratio (DER), total assets turnover (TATO), inventory turnover (IT), operating profit margin (OPM), dan rate of return on investment (ROI). Sedangkan variabel dependen yang diteliti adalah pertumbuhan laba (PL).

Hasil penelitian ini menunjukkan bahwa secara simultan current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin dan rate of return on investment berpengaruh signifikan untuk memprediksikan pertumbuhan laba pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia. Secara parsial, variabel total debt to equity ratio dan operating profit margin berpengaruh signifikan untuk memprediksikan pertumbuhan laba. Sedangkan variabel current ratio, total assets turnover, inventory turnover, dan rate of return on investment tidak berpengaruh signifikan untuk memprediksikan pertumbuhan laba pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The purpose of this research is to know whether financial ratios significant influence to predict profit growth of pharmaceutical company listed in Indonesia Stock Exchange. Approximation used to analyse data is quantitative approach, that is with technique analyse doubled linear regretion as a means of assist its calculation and the use of multiple regression with SPSS version 18 software. The sample selection is done by purposive sampling method and of the 10 companies listed on the IDX obtained 9 samples.

Independent variables which is researched were the financial ratios which consists of current ratio (CR), total debt to equity ratio (DER), total asset turnover (TATO), inventory turnover (IT), operating profit margin (OPM), and rate of return on investment ( ROI). Even though dependent variable was profit growth.

The result of the research shows that simultaneously financial ratio which is representated by current asset, debt ratio, total assets turnover, return on asset, return on equity, and operating profit margin have significant influence to predicted the growth of profit of pharmaceutical company that listed in Indonesia Stock Exchange. Partially the variables of total debt to equity and operating profit margin significant influence to predicted profit growth. Although the variable current ratio, total asset turnover, inventory turnover, and rate of return on investment do not have significant influence to predicted the growth of profit in Pharmaceutical Companies listed in the Indonesia Stock Exchange.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba ... 7

2. Pertumbuhan Laba ... 10

3. Laporan Keuangan ... 11

4. Rasio Likuiditas ... 15

5. Rasio Solvabilitas ... 16

7. Rasio Aktivitas ... 19

B. Tinjauan Peneliti Terdahulu ... 21

C. Kerangka Konseptual ... 23

D. Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN A. Desain Penelitian ... 27

B. Populasi dan Sampel Penelitian ... 27

C. Jenis dan Sumber Data ……… 29

D. Definisi Operasional dan Pengukuran Variabel Penelitian ... 30

E. Metode Analisis Data ... 33

F. Jadwal Penelitian ... 39

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian ... 40

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ... 40

2. Pengujian Asumsi Klasik a. Uji Normalitas Data ………. 43

b. Uji Multikolineritas ... 46

c. Uji Autokorelasi ... 47

d. Uji Heterokedestisitas ... 48

3. Pengujian Hipotesis a. Koefisien Determinasi (R2) ... 50

c. Uji Signifikansi Parsial ... 53

C. Pembahasan Hasil Analisis Penelitian ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 63

B. Keterbatasan Penelitian ... 64

C. Saran ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

Nama Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 23

Tabel 3.1 Daftar Populasi Perusahaan ... 29

Tabel 3.2 Identifikasi Variabel ... 32

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Durbin-Watson ... 35

Tabel 3.4 Jadwal Penelitian ... 39

Tabel 4.1 Daftar Sampel Perusahaan Farmasi ... 40

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Penelitian ... 41

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test ... 45

Tabel 4.4 Uji Multikolinieritas ... 46

Tabel 4.5 Uji Durbin-Watson ... 47

Tabel 4.6 Koefisien Determinasi (R2) ... 50

Tabel 4.7 Pedoman untuk Memberikan Interpretasi Koefisien Korelasi ... 51

Tabel 4.8 Hasil Uji F ... 52

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual... 24

Gambar 4.1 Histogram ... 44

Gambar 4.2 Kurva Normal P-Plot ... 45

DAFTAR LAMPIRAN

Nama Halaman

Lampiran i Daftar Sampel Penelitian ... 69

Lampiran ii Data Variabel Current Ratio (CR) ... 69

Lampiran iii Data Variabel Total Debt to Equity Ratio (DER)... 70

Lampiran iv Data Variabel Total Assets Turnover (TATO) ... 70

Lampiran v Data Variabel Inventory Turnover (IT) ... 71

Lampiran vi Data Variabel Operating Profit Margin (OPM) ... 71

Lampiran vii Data Variabel Rate of Return On Investment (ROI) ... 72

Lampiran viii Data Variabel Pertumbuhan Laba ... 72

Lampiran ix Data Variabel Penelitian ... 73

Lampiran x Statistik Deskriptif Variabel-Variabel Penelitian ... 74

Lampiran xi Hasil Uji Normalitas Data ... 74

Lampiran xii Hasil Uji Multikolinearitas... 76

Lampiran xiii Hasil Uji Autokorelasi ... 76

Lampiran xiv Hasil Uji Heteroskedastisitas ... 77

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah rasio keuangan

berpengaruh secara signifikan untuk memprediksikan pertumbuhan laba pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia. Pendekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linier berganda sebagai alat bantu perhitungannya dan menggunakan bantuan program SPSS versi 18. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 10 perusahaan yang terdaftar di BEI diperoleh 9 sampel perusahaan.Variabel independen yang diteliti adalah rasio keuangan yang terdiri dari current ratio (CR), total debt to equity ratio (DER), total assets turnover (TATO), inventory turnover (IT), operating profit margin (OPM), dan rate of return on investment (ROI). Sedangkan variabel dependen yang diteliti adalah pertumbuhan laba (PL).

Hasil penelitian ini menunjukkan bahwa secara simultan current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin dan rate of return on investment berpengaruh signifikan untuk memprediksikan pertumbuhan laba pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia. Secara parsial, variabel total debt to equity ratio dan operating profit margin berpengaruh signifikan untuk memprediksikan pertumbuhan laba. Sedangkan variabel current ratio, total assets turnover, inventory turnover, dan rate of return on investment tidak berpengaruh signifikan untuk memprediksikan pertumbuhan laba pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The purpose of this research is to know whether financial ratios significant influence to predict profit growth of pharmaceutical company listed in Indonesia Stock Exchange. Approximation used to analyse data is quantitative approach, that is with technique analyse doubled linear regretion as a means of assist its calculation and the use of multiple regression with SPSS version 18 software. The sample selection is done by purposive sampling method and of the 10 companies listed on the IDX obtained 9 samples.

Independent variables which is researched were the financial ratios which consists of current ratio (CR), total debt to equity ratio (DER), total asset turnover (TATO), inventory turnover (IT), operating profit margin (OPM), and rate of return on investment ( ROI). Even though dependent variable was profit growth.

The result of the research shows that simultaneously financial ratio which is representated by current asset, debt ratio, total assets turnover, return on asset, return on equity, and operating profit margin have significant influence to predicted the growth of profit of pharmaceutical company that listed in Indonesia Stock Exchange. Partially the variables of total debt to equity and operating profit margin significant influence to predicted profit growth. Although the variable current ratio, total asset turnover, inventory turnover, and rate of return on investment do not have significant influence to predicted the growth of profit in Pharmaceutical Companies listed in the Indonesia Stock Exchange.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Setiap perusahaan baik yang bergerak di bidang industri, jasa maupun dagang bertujuan untuk mencari laba, agar kelangsungan hidup dan perkembangan perusahaan dapat menjadi lebih baik. Keinginan untuk maju dan berkembang tidak dapat dilakukan begitu saja, tetapi harus dilakukan dengan strategi yang tepat. Perusahaan harus menyusun perencanaan agar dapat merencanakan suatu kegiatan yang dapat memungkinkan kemajuan dari kegiatan tersebut. Selain itu, perusahaan juga memerlukan informasi keuangan yang relevan dan dapat dipercaya yang disajikan dalam laporan keuangan untuk mengetahui kondisi dan kinerja keuangan perusahaan.

Kondisi dan kinerja perusahaan dinilai dengan menggunakan salah satu alat bantu yang sering digunakan yakni rasio keuangan. Rasio keuangan merupakan perbandingan angka-angka dan perkiraan-perkiraan yang saling berhubungan yang terdapat di neraca dan laporan laba rugi. Analisis rasio keuangan dapat membantu pihak-pihak yang berkepentingan (stakeholders) dalam menilai kondisi keuangan perusahaan. Selain itu, analisis rasio keuangan merupakan suatu alternatif untuk menguji apakah informasi keuangan yang dihasilkan oleh akuntansi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap pertumbuhan laba suatu perusahaan.

maka perubahan laba yang diperoleh akan mengindikasikan adanya pertumbuhan laba yang diperoleh perusahaan dibandingkan dengan laba yang diperoleh tahun sebelumnya. Oleh karena rasio keuangan menghubungkan perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi, maka peningkatan atau penurunan rasio keuangan dapat mengindikasikan adanya perubahan laba dan memprediksi pertumbuhan laba di masa yang akan datang. Penting bagi pemakai laporan keuangan untuk mengetahui pertumbuhan laba karena pertumbuhan laba yang diperoleh perusahaan akan menentukan besarnya tingkat pengembalian kepada pemegang saham atau bagi calon investor untuk mengambil keputusan apakah akan melakukan investasi diperusahaan tersebut atau tidak. Bagi manajemen perusahaan, pertumbuhan laba dapat digunakan sebagai alat untuk mengevaluasi kinerja manajemen.

Penelitian mengenai kemampuan rasio keuangan dalam memprediksi pertumbuhan laba yang dilakukan oleh Suprihatmi dan Wahyuddin (2003) menunjukkan bahwa rasio keuangan berpengaruh signifikan dalam memprediksi pertumbuhan laba perusahaan dengan menggunakan variabel debt to equity, total asset turnover, inventory turnover, return on investment, return on equity, net

operating margin dan pertumbuhan laba. Akan tetapi hasil penelitian tersebut

Pada kenyataannya tidak semua rasio keuangan mampu memprediksi pertumbuhan laba suatu perusahaan. Hal ini ditunjukkan dengan adanya inkonsistensi hasil penelitian terdahulu mengenai analisis rasio keuangan terhadap pertumbuhan laba. Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai rasio keuangan, khususnya yang menyangkut kegunaannya dalam memprediksi laba yang akan datang. Alasan pemilihan laba operasional dikarenakan laba operasional mencerminkan kinerja perusahaan, dari ukuran laba maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak. Jika rasio keuangan dapat dijadikan sebagai prediktor pertumbuhan laba di masa yang akan datang, temuan ini merupakan pengetahuan yang cukup berguna bagi para pemakai laporan keuangan yang secara riil, maupun potensial berkepentingan dengan suatu perusahaan. Sebaliknya, jika rasio tidak cukup signifikan dalam memprediksi pertumbuhan laba di masa yang akan datang, hasil penelitian ini akan memperkuat bukti tentang inkonsistensi temuan empiris sebelumnya.

Pada umumnya rasio keuangan yang digunakan untuk memprediksi laba yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas. Dalam penelitian ini, peneliti memilih satu atau dua dari masing-masing rasio keuangan untuk mewakili rasio keuangan tersebut. Rasio likuiditas diwakili oleh current ratio, solvabilitas diwakili oleh total debt to equity ratio, rasio aktivitas

Current ratio berguna untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendeknya dengan aktiva lancar yang dimiliki oleh perusahaan. Jika perusahaan dapat dengan efektif dan efisien dalam menggunakan aktiva lancar yang dimiliki, maka hal tersebut dapat berdampak pada pertumbuhan laba.

Total debt to equity ratio menunjukkan kemampuan modal sendiri

perusahaan untuk memenuhi seluruh kewajibanya. Olehkarena itu semakin tinggi total debt to equity ratio, semakin besar jumlah modal pinjaman yang dapat

digunakan perusahaan dalam kegiatan usahanya. Hal ini akan meningkatkan laba perusahaan jika pinjaman tersebut digunakan secara optimal. Akan tetapi jika pinjaman tersebut tidak digunakan seoptimal mungkin, maka semakin besar jumlah modal pinjaman perusahaan akan menyebabkan penurunan laba.

Total assets turnover merupakan ukuran tentang sampai seberapa jauh

aktiva telah dipergunakan di dalam kegiatan perusahaan atau menunjukkan berapa kali aktiva yang digunakan dalam kegiatan operasi berputar dalam satu periode tertentu. Semakin efektivitas penggunaan harta perusahaan, maka memungkinkan bagi perusahaan dalam memperoleh laba yang optimal.

Inventory turnover (perputaran persediaan) sangat berguna untuk

menghitung nilai penjualan yang dihasilkan perusahaan dari setiap rupiah persediaannya. Semakin besar angka yang diperoleh semakin mampu perusahaan menghasilkan penjualan dengan dasar persediaannya, maka akan meningkatkan laba.

perusahaan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Pada umumnya semakin tinggi rasio ini maka perolehan laba akan semakin optimal, khususnya laba operasional dari kegiatan perusahaan bersangkutan.

Rate of return on investment (ROI) berguna untuk mengetahui sampai

seberapa jauh aset yang digunakan dapat menghasilkan laba. Semakin tinggi rasio ini maka laba yang diperoleh perusahaan akan meningkat.

Dalam penelitian ini peneliti memilih perusahaan farmasi sebagai objek penelitian karena permintaan terhadap obat-obatan bersifat inelastis artinya persentase perubahan jumlah barang yang diminta lebih kecil dibanding persentase perubahan harga. Oleh karena itu permintaan terhadap obat-obatan tidak banyak dipengaruhi oleh situasi perekonomian negara karena termasuk kebutuhan primer atau kebutuhan sehari-hari yang harus dipenuhi. Selain itu dari penelitian sebelumnya belum ada peneliti yang memilih perusahaan farmasi sebagai objek penelitian dalam menganalisis rasio keuangan untuk memprediksikan pertumbuhan laba. Dengan demikian peneliti ingin melihat apakah hasil yang nantinya diperoleh oleh peneliti dari penelitian ini adalah sama dengan hasil penelitian sebelumnya yang menyatakan bahwa terdapat pengaruh yang signifikan antara rasio keuangan terhadap pertumbuhan laba atau sebaliknya tidak ada pengaruh yang signifikan antara rasio keuangan terhadap pertumbuhan laba.

B. Perumusan Masalah

Perumusan masalah yang dibuat dalam penelitian ini berdasarkan dari latar belakang penelitian yang telah diuraikan sebelumnya adalah sebagai berikut.

1. Apakah current ratio berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

2. Apakah total debt to equity ratio berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

3. Apakah total assets turnover berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

4. Apakah inventory turnover berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

5. Apakah operating profit margin berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

6. Apakah rate of return on investment berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

7. Apakah current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin, dan rate of return on

investment berpengaruh signifikan secara simultan untuk memprediksikan pertumbuhan laba?

C. Tujuan Penelitian

1. mengetahui apakah current ratio berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

2. mengetahui apakah total debt to equity ratio berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

3. mengetahui apakah total assets turnover berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

4. mengetahui apakah inventory turnover berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

5. mengetahui apakah operating profit margin berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

6. mengetahui apakah rate of return on investment berpengaruh signifikan untuk memprediksikan pertumbuhan laba?

7. mengetahui apakah current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin, dan rate of return

on investment berpengaruh signifikan secara simultan untuk

memprediksikan pertumbuhan laba?

D. Manfaat Penelitian

Peneliti berharap penelitian yang dilaksanakan dapat bermanfaat bagi berbagai pihak, yakni:

bagi penulis jika suatu waktu penulis diminta untuk melakukan analisis mengenai rasio keuangan,

2. bagi investor dan calon investor, sebagai masukan dan bahan pertimbangan dalam pembuatan keputusan untuk menjual atau membeli saham perusahaan,

3. bagi perusahaan, yakni sebagai bahan pertimbangan atau masukan kepada perusahaan dalam memprediksi pertumbuhan laba dimasa yang akan datang, dan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laba

Indikator kinerja dari suatu perusahaan adalah laba, karena tujuan utama dari kegiatan operasional yang dijalankan oleh perusahaan adalah memaksimalkan laba. Laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Menurut Harahap (2005:263) :

laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan. Belkaoui dalam Chariri dan Ghozali (2000:214) menyebutkan bahwa: Laba memiliki beberapa karakteristik antara lain sebagai berikut: a. Laba didasarkan pada transaksi yang benar-benar terjadi

b. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu.

c. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

e. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari elemen-elemen laba tersebut telah dikemukakan oleh Financial Accounting Standard Board dalam Stice, Stice dan Skousen (2004 : 230).

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

b. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang

memiliki berbagai kegunaan dalam berbagai konteks.

Laba umumnya dipandang sebagai suatu dasar bagi :

a. Pembuatan kebijakan dividen dan penahanan laba suatu perusahaan.

c. Laba dipandang sebagai suatu peralatan prediktif yang membantu dalam peramalan laba mendatang dan peristiwa ekonomi yang akan datang.

Secara umum laba diklasifikasikan atas empat jenis, yaitu: a. Laba kotor

Menurut Wild, Subramanyam, dan Halsey (2005:120) laba kotor merupakan “pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan. b. Laba operasi

Menurut Stice, Stice, dan Skousen (2004:243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

c. Laba sebelum pajak

Laba sebelum pajak menurut Wild, Subramanyam, dan Halsey (2005:25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”.

Laba bersih menurut Wild, Subramanyam, dan Halsey (2005:25) merupakan “laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

2. Pertumbuhan Laba

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba.

Pertumbuhan laba dihitung dengan cara mengurangkan laba operasional periode sekarang dengan laba operasional periode sebelumnya kemudian dibagi dengan laba operasional pada periode sebelumnya (Warsidi dan Pramuka, 2000).

Pertumbuhan laba dapat dihitung dengan menggunakan formula sebagai berikut.

Menurut Hanafi dan Halim sebagaimana dikutip Haryanti (2007) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

a. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

c. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan

pertumbuhan laba. d. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

e. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Oleh karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan baik, maka pertumbuhan laba perusahaan juga baik.

Menurut Anoraga dan Pakarti dalam Haryanti (2007) ada dua macam analisis untuk menentukan pertumbuhan laba yaitu analisis fundamental dan analisis teknikal.

a. Analisis Fundamental

suatu perusahaan yang sering disebut dengan company analysis. Data yang digunakan adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis. Dalam company analysis para analis akan menganalisis laporan keuangan perusahaan yang salah satunya dengan rasio keuangan. Para analis fundamental mencoba memprediksikan pertumbuhan laba di masa yang akan datang dengan mengestimasi faktor-faktor fundamental yang mempengaruhi pertumbuahan laba yang akan datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan.

b. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

3. Laporan Keuangan

a. Pengertian Laporan Keuangan

adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Dengan kata lain, laporan keuangan merupakan laporan yang berisikan sekumpulan informasi keuangan perusahaan dalam suatu periode tertentu yang disajikan dalam bentuk laporan sistematis yang mudah dibaca dan dipahami oleh semua pihak yang membutuhkan. Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu usaha adalah para pemilik perusahaan, manajer perusahaan yang bersangkutan, para kreditur, bankers, para investor dan pemerintah di mana perusahaan tersebut

berdomisili, buruh serta pihak-pihak lainnya. Laporan Keuangan dibuat agar dapat digunakan untuk menganalisis kesehatan ekonomi perusahaan.

Menurut IAI (IAI, 2004 : 2) :

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap yang biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana) catatan (notes) dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

keuangan. Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusan– keputusan investasi dan pendanaan. Laporan keuangan harus memberikan informasi :

1) untuk keputusan investasi dan kredit, 2) mengenai jumlah dan timing arus kas, 3) mengenai aktiva dan kewajiban, 4) mengenai kinerja perusahaan,

5) mengenai sumber dan penggunaan kas, 6) penjelas dan interpretif, serta

7) untuk menilai stewardship.

b. Komponen-Komponen Laporan Keuangan

Laporan keuangan yang lengkap terdiri dari komponen – komponen berikut ini:

1) Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan perusahaan yang terdiri dari daftar aktiva, kewajiban, dan modal perusahaan pada suatu saat tertentu, misalnya pada akhir bulan. Aktiva lancar disajikan menurut ukuran likuiditas sedangkan kewajiban disajikan menurut urutan jatuh temponya.

2) Laporan laba rugi

perusahaan selama periode tertentu. Tujuan pokok laporan laba rugi adalah melaporkan kemampuan riil perusahaan dalam menghasilkan keuntungan. Laporan laba rugi perusahan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara wajar.

3) Laporan perubahan ekuitas

Laporan perubahan ekuitas merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga menjelaskan perubahan ekuitas dan sebab-sebab terjadinya perubahan ekuitas di perusahaan.

4) Laporan arus kas

Laporan arus kas merupakan laporan yang berisi informasi arus kas perusahaan sebagai dasar menilai kemampuan perusahaan dalam menilai kemampuan perusahaan dalam menghasilkan dan menggunakan kas. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan.

5) Catatan atas laporan keuangan

Analisis Laporan Keuangan menyangkut pemeriksaaan keterkaitan angka–angka dalam laporan keuangan dan tren angka –angka dalam beberapa periode, satu tujuan dari analisis laporan keuangan menggunakan kinerja perusahaan yang lalu untuk memperkirakan kejadian akan terjadi dimasa yang akan datang. Hasil dari menganalisis laporan keuangan adalah rasio keuangan berupa angka-angka dan rasio keuangan harus dapat menjawab pertanyaan-pertanyaan. Menurut Horne ( 2005 : 234) : “Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan”.

Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga melalui rasio keuangan tersebut dapat digambarkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu. Hasil perhitungan rasio ini dapat dijadikan tolak ukur untuk menilai tingkat kesehatan perusahaan selama periode keuangan tersebut.

4. Rasio likuiditas

Rasio likuiditas yang umum digunakan antara lain :

a. current ratio, merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki.

current ratio =

pendek jangka

Kewajiban

Lancar Aktiva

b. quick ratio, merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.

c. cash ratio, merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan dibank.

Dari ketiga jenis rasio likuiditas yang umum digunakan yang telah diuraikan, peneliti memilih current ratio untuk mewakili rasio likuiditas. Current ratio (rasio lancar) berguna untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya dengan aktiva lancar yang dimiliki oleh perusahaan. Jika perusahaan dapat dengan efektif dan efisien dalam menggunakan aktiva lancar yang dimilikinya untuk membayar kewajiban jangka pendek, maka hal tersebut dapat berdampak pada pertumbuhan laba.

5. Rasio Solvabilitas

yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang.

Rasio solvabilitas yang umum digunakan antara lain:

a. total debt to equity ratio (Rasio Hutang terhadap Ekuitas),

merupakan perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibanya.

total debt to equity ratio =

Saham

b. total debt to total asset ratio (Rasio Hutang terhadap Total Aktiva )

rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui.

Total debt to equity ratio menunjukkan tingkat solvabilitas suatu

perusahaan dan merupakan ukuran tentang tingkat keamanan yang dimiliki oleh para kreditor baik kreditor jangka pendek maupun kreditor jangka panjang apalagi jika hutang-hutang tersebut dijamin dengan ekuitas. Total debt to equity ratio juga menunjukkan kemampuan perusahaan untuk

memperoleh pinjaman yang baru.

tersebut dalam kegiatan usahanya. Akan tetapi jika pinjaman tersebut tidak digunakan seoptimal mungkin, maka semakin besar jumlah modal pinjaman perusahaan akan menyebabkan penurunan laba.

6. Rasio Profitabilitas

Rasio profitabilitas disebut juga sebagai ratio rentabilitas. Menurut Horne (2005:222) rasio profitabilitas adalah “rasio yang menghubungkan laba dari penjualan dan investasi “. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Rasio profitabilitas yang umum digunakan antara lain:

a. gross profit margin (margin laba kotor), merupakan perbandingan

antar penjualan bersih dikurangi dengan Harga Pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

b. net profit margin (margin laba bersih), merupakan rasio yang

digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

c. operating profit margin, merupakan rasio yang menunjukan berapa

persen keuntungan operasi perusahaan yang dapat diperoleh oleh perusahaan dari total penjualan yang dilakukan.

operating profit margin=

d. rate of return on investment (ROI), merupakan kemampuan dari

modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto (Riyanto, 2001: 336)

rate of return on investment (ROI)=

Aktiva

e. return on equity (pengembalian atas ekuitas), merupakan rasio

yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen.

Operating profit margin adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan keuntungan operasi perusahaan. Operating profit margin mengukur persentase dari profit yang diperoleh perusahaan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Pada umumnya semakin tinggi rasio ini maka perolehan laba akan semakin optimal, khususnya laba operasional dari kegiatan perusahaan bersangkutan.

aktiva tidak operasional. Oleh karena itu juga tidak diikutsertakan dalam pengertian aktiva operasi.

7. Activity Ratio

Activity ratio merupakan alat ukur sejauh mana efektivitas perusahaan

dalam menggunakan sumber daya - sumber dayanya. Dari hasil rasio aktivitas ini akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola aset yang dimilikinya atau mungkin justru sebaliknya.

Rasio aktivitas yang umumnya digunakan adalah:

a. receivable turn over, merupakan rasio yang digunaka untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

b inventory turnover, yaitu rasio untuk mengukur efisiensi penggunaan persediaan atau rasio untuk mengukur kemampuan dana yang tertanam dalam persediaan untuk berputar dalam suatu periode tertentu.

c. total assets turnover, yaitu rasio untuk mengukur efisiensi penggunaan aktiva secara keseluruhan.

total assets turnover =

Inventory turnover (perputaran persediaan) sangat berguna untuk

persediaannya. Rasio ini merupakan indikasi yang cukup populer untuk menilai efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan. Semakin besar angka yang diperoleh semakin mampu perusahaan menghasilkan penjualan dengan dasar persediaannya. Penjualan dalam hal ini dihubungkan dengan kemampuan perusahaan untuk memperoleh laba.

Total assets turnover merupakan ukuran tentang sampai seberapa jauh

aktiva telah dipergunakan di dalam kegiatan perusahaan atau menunjukkan berapa kali aktiva yang digunakan dalam kegiatan operasi berputar dalam satu periode tertentu. Tingginya total assets turnover menunjukkan efektivitas penggunaan harta perusahaan. Semakin efektivitas penggunaan harta perusahaan, maka memungkinkan bagi perusahaan dalam memperoleh laba yang optimal.

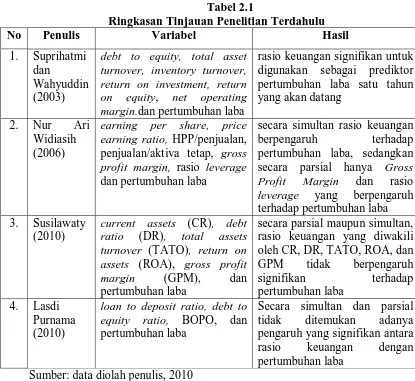

B. Tinjauan Penelitian Terdahulu

Berbagai penelitian telah dilakukan untuk mengkaji maanfaat yang bisa diambil dari analisis rasio keuangan. Dalam melakukan penelitian ini, peneliti juga berpedoman dari penelitian-penelitian yang telah dilakukan sebelumnya. Adapun penelitian-penelitian sebelumnya yang berkaitan dengan penelitian ini dijelaskan pada paragraf berikut.

pertumbuhan laba satu tahun yang akan datang. Rasio keuangan tersebut adalah debt to equity, total asset turnover, inventory turnover, return on investment,

return on equity dan net operating margin.

Widiasih (2006) melakukan penelitian mengenai analisis rasio keuangan dalam memprediksi perubahan laba pada perusahaan manufaktur. Variabel independen yang digunakan adalah earning per share, price earning ratio, HPP/penjualan, penjualan/aktiva tetap, gross profit margin, dan rasio leverage. Sedangkan variabel dependen adalah pertumbuhan laba. Penelitian ini dilakukan terhadap 76 perusahaan industri manufaktur. Hasil penelitian ini menemukan bahwa secara simultan rasio keuangan berpengaruh terhadap pertumbuhan laba, sedangkan secara parsial hanya gross profit margin dan rasio leverage yang berpengaruh terhadap pertumbuhan laba.

Penelitian lain dilakukan oleh Susilawaty (2010) terhadap 19 industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2006 – 2008. Variabel independen yang diteliti adalah current assets (CR), debt ratio (DR), total assets turnover (TATO), return on assets (ROA), dan gross profit margin (GPM). Sedangkan variabel dependennya adalah pertumbuhan laba. Hasil

penelitian ini menunjukkan bahwa baik secara parsial maupu n simultan, rasio keuangan yang diwakili oleh CR, DR, TATO, ROA, dan GPM tidak berpengaruh signifikan terhadap pertumbuhan laba.

penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara rasio keuangan dengan pertumbuhan laba. Ringkasan penelitian-penelitian sebelumnya yang berkaitan dengan penelitian-penelitian ini dapat dilihat pada Tabel 2.1

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No Penulis Variabel Hasil

1. Suprihatmi dan

Wahyuddin (2003)

debt to equity, total asset turnover, inventory turnover, return on investment, return on equity, net operating margin.dan pertumbuhan laba

rasio keuangan signifikan untuk digunakan sebagai prediktor pertumbuhan laba satu tahun yang akan datang

2. Nur Ari

Widiasih (2006)

earning per share, price earning ratio, HPP/penjualan, penjualan/aktiva tetap, gross profit margin, rasio leverage dan pertumbuhan laba

secara simultan rasio keuangan

berpengaruh terhadap pertumbuhan laba, sedangkan

secara parsial hanya Gross Profit Margin dan rasio leverage yang berpengaruh terhadap pertumbuhan laba

secara parsial maupun simultan, rasio keuangan yang diwakili oleh CR, DR, TATO, ROA, dan GPM tidak berpengaruh signifikan terhadap pertumbuhan laba

4. Lasdi Purnama (2010)

loan to deposit ratio, debt to equity ratio, BOPO, dan pertumbuhan laba

Secara simultan dan parsial tidak ditemukan adanya pengaruh yang signifikan antara rasio keuangan dengan pertumbuhan laba

Sumber: data diolah penulis, 2010

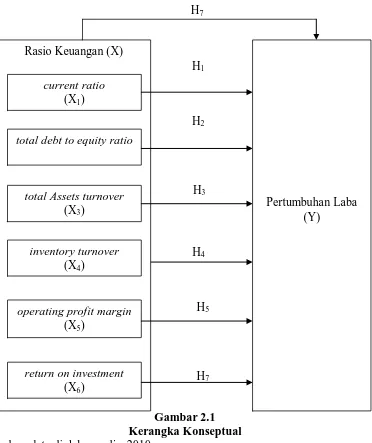

C. Kerangka Konseptual

Berdasarkan latarbelakang masalah, tujuan penelitian dan tinjauan pustaka yang telah dikemukakan, maka peneliti membuat kerangka konseptual yang disusun dengan model sebagai berikut.

H7

Sumber: data diolah penulis, 2010

Dalam penelitian ini, yang merupakan variabel independen adalah rasio keuangan yang terdiri dari current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin dan rate of return on

investment/ ROI. Sedangkan yang menjadi variabel dependen adalah pertumbuhan

laba.

total debt to equity ratio

Semakin tinggi current ratio, maka semakin likuid dan semakin mudah perusahaan memperoleh pendanaan dari kreditor maupun investor untuk memperlancar kegiatan operasionalnya sehingga laba perusahaan dapat meningkat. Semakin tinggi total debt to equity ratio, maka semakin banyak ekuitas perusahaan yang didanai oleh utang sehingga semakin besar beban bunga yang harus dibayar dan laba perusahaan akan menurun. Semakin tinggi total assets turnover, maka semakin efisien perusahaan dalam menggunakan aktivanya

untuk menghasilkan penjualan dan laba perusahaan juga dapat meningkat. Sama halnya dengan inventory turnover, bila inventory turnover semakin tinggi maka semakin efisien perusahaan dalam menggunakan persediaannya untuk menghasilkan penjualan dan laba perusahaan juga mengalami peningkatan. Semakin tinggi operating profit margin, maka semakin efektif dan efisien perusahaan dalam melaksanakan aktivitas operasionalnya sehingga dapat mempengaruhi laba bersih yang akan diperoleh perusahaan. Semakin tinggi rate of return on investment, semakin tinggi laba yang diperoleh perusahaan dari

aktiva yang dimilikinya dan akan berpengaruh terhadap pertumbuhan laba.

D. Hipotesis Penelitian

Menurut Rochaety,dkk (2009:31), hipotesis merupakan kebenaran sementara yang masih harus diuji. Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Hipotesis yang dirumuskan dalam penelitian ini adalah sebagai berikut.

H2:total debt to equity ratio berpengaruh signifikan untuk memprediksikan pertumbuhan laba.

H3:total assets turnover berpengaruh signifikan untuk memprediksikan pertumbuhan laba.

H4:inventory turnover berpengaruh signifikan untuk memprediksikan pertumbuhan laba.

H5:operating profit margin berpengaruh signifikan untuk memprediksikan pertumbuhan laba.

H6:rate of return on investment/ROI berpengaruh signifikan untuk memprediksikan pertumbuhan laba.

H7:current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin, rate of return on investment/ ROI

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan oleh peneliti dalam penelitian ini adalah penelitian asosiatif dengan hubungan kausal, sebab tujuan penelitian berusaha menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis. Menurut Rochaety, dkk(2009:17), penelitian asosiatif bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

B. Populasi dan Sampel Penelitian

Populasi (population) adalah sekelompok orang, kejadian atau segala sesuatu yang memiliki karakteristik tertentu (Rochaety, dkk,2009:35). Populasi yang akan digunakan dalam penelitian ini adalah laporan keuangan perusahaan farmasi yang terdaftar di Bursa Efek Indonesia selama tahun 2006, 2007, 2008, dan 2009 yaitu sebanyak 10 perusahaan farmasi.

Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu umumnya disesuaikan dengan tujuan dan masalah penelitian (Rochaety, dkk, 2004: 73). Beberapa pertimbangan yang ditentukan oleh peneliti adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di BEI pada tahun 2006-2009 dan melaporkan laporan keuangannya per 31 desember.

laporan keuangan tahun 2010 karena belum satu tahun periode, karena pada umumnya perusahaan tutup buku per 31 desember 2010. Sehingga tahun maksimal yang digunakan peneliti adalah tahun 2009. Dan untuk memenuhi kevalitan data, peneliti menggunakan 4 tahun periode pengamatan.

2. Laporan Keuangan periode 2006-2009 perusahaan tersebut telah diaudit oleh auditor independen.

Peneliti menggunakan laporan keuangan yang telah diaudit agar lebih relevan dan dapat dipercaya.

3. Perusahaan tersebut memiliki pertumbuhan laba selama masa periode 2006-2009.

Peneliti memilih perusahaan yang memperoleh laba selama periode pengamatan karena pada penelitian ini, variabel dependen yang digunakan adalah pertumbuhan laba, oleh karena itu peneliti menggunakan objek penelitian yang selama periode pengamatan memperoleh laba untuk melihat tingkat pertumbuhan laba.

Tabel 3.1

Daftar Populasi Perusahaan

No Nama Perusahaan Kriteria Sampel

1 2 3

1 PT Centris Multipersada Pratama Tbk √ √ x

2 PT Darya Varia Laboratoria Tbk √ √ √ 1

3 PT Indofarma Tbk √ √ √ 2

4 PT Kalbe Farma Tbk √ √ √ 3

5 PT Kimia Farma Tbk √ √ √ 4

6 PT Merck Indonesia Tbk √ √ √ 5

7 PT Pyridam Farma Tbk √ √ √ 6

8 PT Schering Plough Indonesia Tbk √ √ √ 7

9 PT Tempo Scan Pasific Tbk √ √ √ 8

10 PT Thaiso Pharmaceutical Indonesia Tbk √ √ √ 9

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data kuantitatif yang diukur dalam suatu skala numerik. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang telah diolah dan disajikan kembali. Data dalam penelitian ini adalah data time series dan cross section. Data time series atau disebut juga data deret waktu merupakan

sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan. Sedangkan data cross section atau sering disebut data satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu saja. Penulis mengumpulkan data penelitian melalui website Bursa Efek Indonesia yaitu

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel dependen (terikat/tergantung)

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh variabel independen. Menurut Sarwono (2006:38), variabel dependen (terikat/tergantung) adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas.

Variabel dependen dalam penelitian ini adalah pertumbuhan laba dari setiap perusahaan yang dipilih sebagai sampel. Dalam penelitian ini peneliti menggunakan laba operasional sebagai variabel dependen dikarenakan laba operasional mencerminkan kinerja perusahaan, dari ukuran laba maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak

Pertumbuhan Laba =

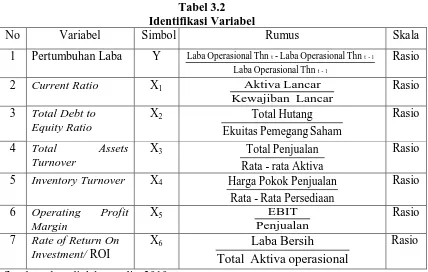

2. Variabel independen (bebas)

Variabel independen adalah variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen. Menurut Sarwono (2003:38), variabel independen (bebas) adalah variabel stimulus atau variable yang mempengaruhi variabel lain. Dalam penelitian ini, variabel independen yang digunakan peneliti adalah rasio keuangan yang terdiri dari current ratio, total debt to equity ratio, total asset turnover, inventory turnover, operating

profit margin, dan rate of return on investment.

Current ratio (rasio lancar), merupakan rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki.

Total debt to equity ratio (rasio hutang terhadap ekuitas),

merupakan perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibannya.

Total Debt to Equity Ratio =

Saham

c. Total Assets Turnover

Total assets turnover yaitu rasio untuk mengukur efisiensi

penggunaan aktiva secara keseluruhan.

Total Assets Turnover =

d. Inventory Turnover

Inventory turnover, yaitu rasio untuk mengukur efisiensi penggunaan

persediaan atau rasio untuk mengukur kemampuan dana yang

tertanam dalam persediaan untuk berputar dalam suatu periode

Inventory Turnover =

e. Operating Profit Margin,

Operating profit margin, yaitu rasio untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan operasi perusahaan.

Opearting Profit Margin=

Penjualan EBIT

f. Rate of Return On Investment/ ROI

Rate of return on investment (ROI), merupakan kemampuan dari

modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto.

Rate of Return On Investment (ROI) =

Aktiva

5 Inventory Turnover X4

Persediaan

6 Operating Profit Margin

E. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS 18. Analisis data dilakukan dengan melakukan pengujian asumsi klasik dan pengujian hipotesis. Hasil pengujian asumsi klasik akan mendukung hasil pengujian hipotesis.

1. Pengujian Asumsi Klasik

a. Uji Normalitas Data

diagonal atau mengikuti arah garis diagonal. Analisis statistik dilakukan dengan uji Kolmogorov-Smirnov. Apabila probabilitas > 0,05 , maka distribusi data normal dan dapat digunakan regresi berganda.

b. Uji Multikolinearitas

Menurut Erlina dan Mulyani (2007:105) “multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya”. Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Menurut Ghozali (2005: 91) model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Deteksi multikolienaritas pada suatu model dapat dilihat yaitu jika nilai variance inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolienaritas.

c. Uji Autokorelasi

Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dalam tabel 3.3.

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Durbin-Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 − dl < d < 4 Tidak ada korelasi negatif No Decision 4 − du ≤ d ≤ 4 − dl Tidak ada korelasi positif atau negatif Tidak Ditolak du < d < 4 − du

Sumber: Ghozali, 2006:96 d. Uji Heteroskedastisitas

Menurut Ghozali (2005: 105) uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homokedasitas dan jika berbeda disebut heterokedasitas. Model regresi yang baik adalah yang homokedasitas atau tidak terjadi heterokedasitas.

Untuk mendeteksi ada tidaknya heterokedasitas, menurut Ghozali (2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heterokedasitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik yang menyebar maka tidak terjadi heterokedasitas.

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi perubahan laba.

Y = β0+ β1X1 + β2X2 + β3X3 + β 4X4+ β5X5 + β6X6+ e dimana: Y = Pertumbuhan Laba

β0 = konstanta X1 = current ratio

X2 = total debt to equity ratio X3 = total assets turnover X4 = inventory turnover X5 = operating profit margin

X6 = rate of return on investment/ ROI Β1, β2,...β6 = koefisien regresi

e = variabel pengganggu a. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh kemampuan model menerangkan variasi variabel independen (Ghozali, 2005: 83). Nilai koefisien determinasi dapat dilihat pada R Square. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 dan 1.

b. Uji signifikansi simultan

menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”.

Hipotesis yang akan diuji adalah sebagai berikut.

Ho:artinya variabel current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin,

dan rate of return on investment/ ROI secara bersama-sama tidak mempunyai pengaruh yang signifikan dalam memprediksikan pertumbuhan laba pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Ha:artinya variabel current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin,

dan rate of return on investment/ ROI secara bersama-sama mempunyai pengaruh yang signifikan dalam memprediksikan pertumbuhan laba pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

jika Fhitung < Ftabel pada α 0.05 dan nilai p-value > level of

significant sebesar 0,05 , maka Ha ditolak, dan

jika Fhitung > Ftabel pada α 0.05 dan nilai p-value < level of

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji-t dilakukan untuk mengetahui signifikan tidaknya pengaruh masing–masing variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel independen dan variabel dependen secara parsial.

Hipotesis yang akan diuji adalah :

Ho:artinya variabel current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin,

dan rate of return on investment/ ROI secara parsial tidak mempunyai pengaruh yang signifikan dalam memprediksikan pertumbuhan laba pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Ha:artinya variabel current ratio, total debt to equity ratio, total assets turnover, inventory turnover, operating profit margin,

dan rate of return on investment/ ROI secara parsial mempunyai pengaruh yang signifikan dalam memprediksikan pertumbuhan laba pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Jika t-hitung< t-tabel,maka Ha diterima dan Ho ditolak; Jika t-hitung>t-tabel,maka Ho diterima dan Ha ditolak.

E. Jadwal Penelitian

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Objek penelitian ini adalah Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan menggunakan purposive sampling dan berdasarkan kriteria yang telah ditetapkan, diperoleh 9 perusahaan

yang memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode 2006-2009. Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat pada tabel 4.1.

Tabel 4.1

Daftar Sampel Perusahaan Farmasi

No Kode Emiten Tgl Berdiri Tgl Listing 9. SQBI PT Thaiso Pharmaceutical

Indonesia Tbk

20 Mei 1970 19 Juni 1994 Sumber: Data diolah penulis, 2010

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

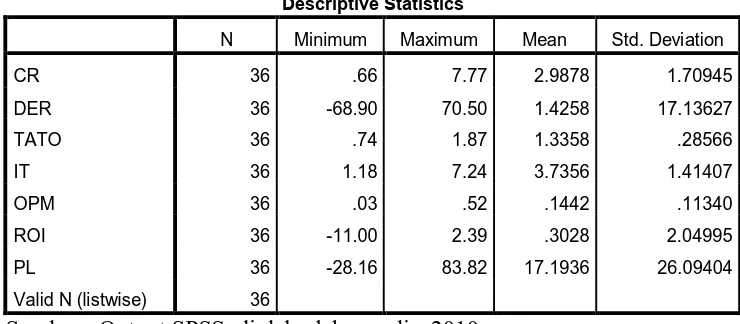

minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Hasil pengujian statistik deskriptif pada sampel penelitian yang berjumlah 9 perusahaan ditunjukkan pada tabel 4.2.

Tabel 4.2

Statistik Deskriptif Variabel-Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 36 .66 7.77 2.9878 1.70945

DER 36 -68.90 70.50 1.4258 17.13627

TATO 36 .74 1.87 1.3358 .28566

IT 36 1.18 7.24 3.7356 1.41407

OPM 36 .03 .52 .1442 .11340

ROI 36 -11.00 2.39 .3028 2.04995

PL 36 -28.16 83.82 17.1936 26.09404

Valid N (listwise) 36

Sumber : Output SPSS, diolah oleh penulis, 2010

Dari tabel 4.2 dapat dijelaskan beberapa hal seperti yang dijelaskan di bawah ini.

1. Variabel current ratio (CR) memiliki nilai minimun sebesar 0,66 yang dimiliki oleh PT Schering Plough Indonesia Tbk sedangkan current ratio maksimal dimiliki oleh PT Merck Indonesia Tbk

sebesar 7,77. Rata-rata current ratio (CR) sebesar 2,9878 dan standar deviasi 1,70945 dengan jumlah pengamatan sebanyak 36. 2. Variabel total debt to equity ratio (DER) memiliki nilai minimun

equity ratio (DER) sebesar 1,4258 dan standar deviasi 17,13627

dengan jumlah pengamatan sebanyak 36.

3. Variabel total assets turnover (TATO) memiliki nilai minimun sebesar 0,74 yang dimiliki oleh PT Pyridam Farma sedangkan nilai maksimum dimiliki oleh PT PT Kimia Farma Tbk sebesar 1,87. Rata-rata total assets turnover (TATO) sebesar 1,3358 dan standar deviasi 0,28566 dengan jumlah pengamatan sebanyak 36.

4. Variabel inventory turnover (IT) memiliki nilai minimun sebesar 1,18 yang dimiliki oleh PT Schering Plough Indonesia Tbk sedangkan nilai maksimum dimiliki oleh PT Kimia Farma Tbk sebesar 7,24. Rata-rata inventory turnover (IT) sebesar 3,4533 dan standar deviasi 1,61020 dengan jumlah pengamatan sebanyak 36. 5. Variabel operating profit margin (OPM) memiliki nilai minimun

sebesar 0,03 yang dimiliki oleh PT Kimia Farma Tbk sedangkan nilai maksimum dimiliki oleh PT Thaiso Pharmaceutical Indonesia Tbk sebesar 0,52. Rata-rata operating profit margin (OPM) sebesar 0,1442 dan standar deviasi 0,11340 dengan jumlah pengamatan sebanyak 36.

(ROI) sebesar 0,3028 dan standar deviasi 2,04995 dengan jumlah pengamatan sebanyak 36.

7. Variabel pertumbuhan laba (PL) memiliki nilai minimun sebesar -28,16 yang dimiliki oleh PT Indofarma Tbk sedangkan nilai maksimum dimiliki oleh PT Schering Plough Indonesia Tbk sebesar 83,82. Rata-rata pertumbuhan laba (PL) sebesar 17,1936 dan standar deviasi 26,09404 dengan jumlah pengamatan sebanyak 36.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

a. Uji Normalitas Data

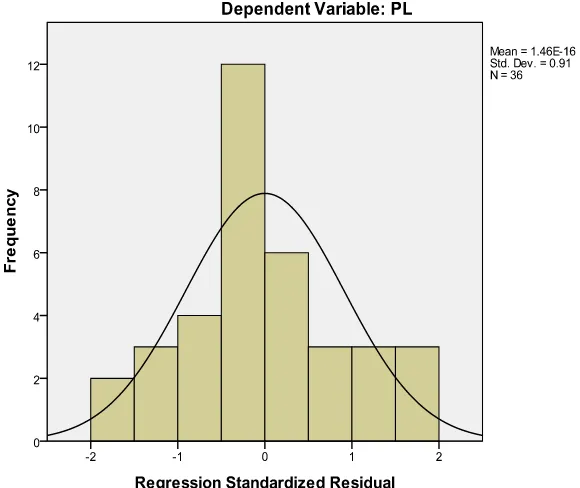

Uji normalitas bertujuan untuk menguji apakah variabel residual berdistribusi normal. Pengujian normalitas data pada penelitian ini menggunakan analisis grafik dan analisis statistik. Analisis grafik untuk melihat normalitas data dilakukan dengan melihat grafik histogram dan kurva normal probability plot. Analisis statistik dilakukan dengan uji Kolmogorov-Smirnov Test.

kanan, atau tidak condong ke kiri maupun ke kanan, melainkan ke tengah dengan bentuk seperti lonceng (Lubis, 2007: 29).

Gambar 4.1 Histogram

Sumber : Output SPSS, diolah oleh penulis, 2010

Grafik histogram pada gambar 4.1 menunjukkan pola distribusi normal karena bentuk kurva cenderung di tengah dan tidak condong ke kiri maupun ke kanan. Oleh karena itu, dapat disimpulkan bahwa data dalam penelitian berdistribusi normal.

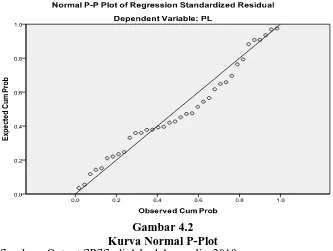

Gambar 4.2 Kurva Normal P-Plot

Sumber : Output SPSS, diolah oleh penulis, 2010

Analisis statistik dengan menggunakan pendekatan Kolmogorov-Smirnov dilakukan untuk memastikan data di sepanjang garis diagonal berdistribusi normal. Hasilnya dapat dilihat pada tabel 4.3berdistribusi normal.

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation 18.89709029

Most Extreme Differences Absolute .111

Positive .111

Negative -.070

Kolmogorov-Smirnov Z .663

Asymp. Sig. (2-tailed) .771

Test distribution is Normal.

Tabel 4.3 menunjukkan besarnya Kolmogorov-Smirnov (K-S) adalah 0,663 dan signifikansi pada 0,771 sehingga dapat disimpulkan bahwa data dalam model regresi telah berdistribusi secara normal, dimana nilai signifikansinya lebih besar dari 0,05 (p = 0,771 > 0,05).

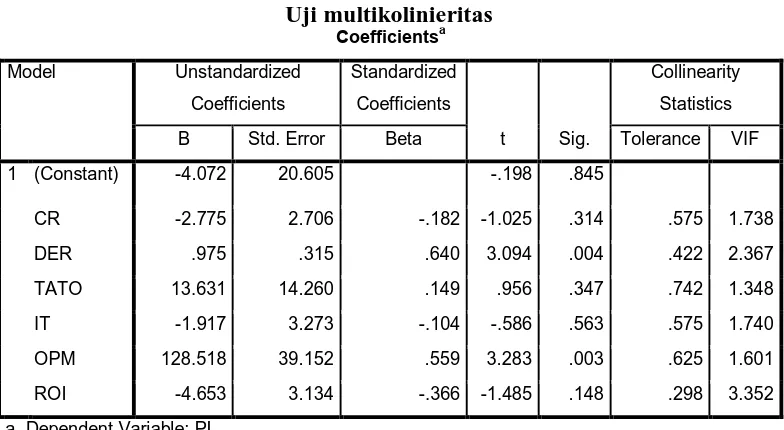

b. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Batas tolerance value adalah 0,1 dan batas VIF adalah 10. Suatu data

penelitian dikatakan terjadi multikolinieritas apabila tolerance value < 0,1 dan VIF > 10. Sebaliknya data yang terbebas dari multikolinieritas adalah tolerance value >0,1 dan VIF < 10. Hasil pengujian data disajikan pada tabel 4.4 sebagai berikut.

Tabel 4.4

a. Dependent Variable: PL

Hasil pengujian data pada tabel 4.4 menunjukkan nilai tolerance variabel independen lebih dari 0,10. Hal ini dilihat pada tolerance value CR yaitu 0,575; DER senilai 0,422; TATO senilai 0,742; IT

senilai 0,575; OPM senilai 0,625; ROI senilai 0,298 dan hasil perhitungan VIF kurang dari 10 yakni terlihat pada nilai VIF CR yaitu 1,738; DER senilai 2,367; TATO senilai 1,348; IT senilai 1,740; OPM senilai 1,601; ROI senilai 3,352. Hal ini berarti tidak terjadi korelasi antar variabel independen sehingga data tersebut dapat digunakan dalam penelitian.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode saat ini dengan kesalahan pengganggu periode sebelumnya. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Pengujian autokorelasi pada penelitian ini dilakukan dengan menggunakan uji Durbin-Watson.