FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH BELANJA MODAL DAN PENDAPATAN ASLI DAERAH

(PAD) TERHADAP PENINGKATAN PENDAPATAN PER KAPITA PADA

PEMERINTAHAN DAERAH DI PROVINSI SUMATERA UTARA

Oleh :

NAMA : MAYA AFRIDA SIRAIT

NIM : 050503073

DEPARTEMEN : AKUNTANSI PROGRAM STUDI : S-1

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH

GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Belanja Modal dan Pendapatan Asli Daerah terhadap Peningkatan Pendapatan Per Kapita pada Pemerintahan Daerah di Provinsi Sumatera Utara” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 7Mei 2009. Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yang Maha Esa atas segala berkat yang tiada terkira yang telah Engkau berikan kepadaku dalam menyelesaikan skripsi ini. Kasih dan penyertaanMu sungguh luar biasa dalam setiap langkah kehidupanku yang tanpa campur tanganMu tak mungkin aku dapat sendiri melalui segala rintangan dan hambatan dalam kehidupan ini.

Skripsi ini penulis persembahkan untuk keluarga tercinta yang telah memberikan doa dan dukungannya, teristimewa kepada Bapak dan Ibu saya Wesly Sirait dan Kasirah Silalahi, yang telah memberikan kasih sayang yang tiada terkira serta dukungan penuh kepada penulis sehingga penulisan skripsi ini bisa diselesaikan, dan tak lupa kepada Kakak dan Adik saya Arwita Meirina Sirait, SPd dan Haposan Sirait.

Adapun judul skripsi ini adalah “Pengaruh Belanja Modal dan Pendapatan Asli Daerah terhadap Peningkatan Pendapatan Per Kapita pada

Pemerintahan Daerah di Provinsi Sumatera Utara”, yang ditujukan untuk

memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Dengan keterbatasan yang penulis miliki selama menyusun skripsi ini, maka skripsi ini tidak akan terwujud tanpa bantuan dari berbagai pihak yang telah bersedia meluangkan waktu dan tenaga, pikiran serta dukungannya baik secara moril dan materil. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang tulus dan ikhlas kepada yang terhormat :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, SE, Ak selaku pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak DR Agusni Pasaribu, MBA, selaku dosen penguji I dan Bapak Drs Chairul Nazwar, SE, Ak. Selaku dosen penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Ibu Dra Nurzaimah, SE, Ak. Selaku dosen wali yang telah banyak membantu penulis dalam konsultasi akademik selama perkuliahan.

7. Para pegawai Departemen Akuntansi, Bang Chairil, Kak Dame dan Bang Oyong yang telah banyak membantu penulis dalam administrasi di Departemen Akuntansi, serta para pegawai PPAK, Bang Kartun dan Kak Vida.

8. Sahabat-sahabat terdekat penulis, Chariadi, Citra ”Dragon”,Igun, Rhey ”Aldo”, Jekonya, Johanes, Jefry Pasaribu, yang telah membantu penulis dari awal perkuliahan hingga menyelesaikan skripsi ini. Tanpa kalian tidak mungkin penulis dapat menyelesaikan perkuliahan dan skripsi ini dengan baik. Kalianlah yang selalu memberikanku dorongan dan semangat.

9. Sahabat-sahabat akuntansi stambuk ’05 yang lain, Gloria Tambunan, Andre Pakpahan, Jefri Panjaitan, Helena tampubolan, Kartika Simbolon dkk, Tetty Nahampun dkk, Vitha and Revol Thamba, Lidia Saragih, Indah Manurung, Firman ”Utina”, Sonya Situmorang, Estamindo Tambun dkk. Dan tak lupa kepada senior-senior penulis, yang telah banyak membantu dalam menjalani perkuliahan dan penyelesain skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya. Amin.

Medan, 7 Mei 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Belanja Modal dan Pendapatan Asli Daerah berpengaruh signifikan terhadap peningkatan Pendapatan Per Kapita pada Pemerintahan Daerah di Propinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 25 kabupaten/ kota setiap tahunnya dari 33 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari BPS (Badan Pusat Statistika) Provinsi Sumatera Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif , dengan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F.

Hasil hipotesis ini menunjukkan bahwa secara simultan kedua variabel independen berpengaruh signifikan terhadap peningkatan pendapatan per kapita, Secara parsial, belanja modal tidak berpengaruh signifkan terhadap pendapatan per kapita, sedangkan pendapatan asli daerah berpengaruh signifikan positif terhadap pendapatan per kapita. Pendapatan asli daerah memiliki pengaruh yang paling signifikan. Penelitian ini masih butuh diteliti oleh peneliti selanjutnya, karena keterbataan dari penelitian ini.

ABSTRACT

This study analyzed the influence region government expense and Local Own Revenue to Capita Revenue in regency Government at North Sumatera Province.

The method of this minithesis that used in this research is causal research design, and with 25 regency/ city as a sample for every year from 33 regency/ city at North Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from Government Statistic Center of North Sumatera . The data which is analyzed in this research are collected through the region budget of Revenue and Expense (APBD). Analyzed method that used in this research is quantitative method, the data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

The result of this research show that region government expense simultan have a significant impact toward capita revenue. But in partial region government expense are not influence toward capita revenue, whereas Local Own Revenue have positive significant to the capita revenue. The Most significant effect was from Local Own Revenue. The result is still need more confirmation through next research. It is becaused of limitidness of this research.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1.Keuangan Daerah dan APBD ... 6

2.Pengelolaan pemerintah Daerah dalam desentralisasi fiskal ... 8

3.Belanja Modal ... 9

4.Pendapatan Asli Daerah ... 11

B. Hubungan Belanja Modal, PAD, Pendapatan Per Kapita ... 13

1.Hubungan antara Belanja Modal dan PAD ... 13

2.Hubungan antara Belanja Modal dan Pendapatan Per Kapita . 13 3.Hubungan PAD dan Pendapatan Per Kapita ... 15

C.Tinjauan Penelitian Terdahulu ... 16

D.Kerangka Konseptual dan Hipotesis ... 18

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 21

B. Populasi dan Sampel Penelitian ... 21

C. Jenis dan Sumber Data ... 23

D. Teknik Pengumpulan Data ... 23

E. Definisi Operasional dan Pengukuran Variabel ... 23

F. Metode Analisis Data ... 25

1. Uji Asumsi Klasik ... 25

2. Pengujian Hipotesis ... 31

BAB IV ANALISIS HASIL PENELITIAN A. Deskripsi Data Secara Statistik ... 34

B. Analisis Hasil Penelitian ... 37

1. Uji Asumsi Klasik ... 37

a. Uji Normalitas ... 37

b. Uji Multikolinearitas ... 40

c. Uji Heteroskedatisitas... 41

2. Analisis Regresi ... 44

3. Pengujian Hipotesis ... 46

C. Pembahasan Hasil Penelitian ... 48

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 50

B. Keterbatasan Penelitian ... 52

C. Implikasi Teori... 53

D. Saran ... 53

DAFTAR PUSTAKA ... 55

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 19 Gambar 4.1 Histogram-dependent Variabel : Y ... 38 Gambar 4.2 Normal P-P Plot of regression Standarized

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Hasil penelitian Terdahulu ... 16

Tabel 3.1 Daftar Sampel ... 22

Tabel 4.1 Sampel Penelitian ... 35

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 sampai tahun 2007 ... 36

Tabel 4.3 Uji Normalitas ... 37

Tabel 4.4 Coefficients untuk Uji Multikolinieritas ... 40

Tabel 4.5 Hasil Uji Autokorelasi ... 43

Tabel 4.6 Hasil Analisis Regresi ... 44

Tabel 4.7 Model Summary ... 45

Tabel 4.8 Hasil Uji t ... 46

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Data Realisasi Penerimaan Belanja Modal Tahun 2005-2007...58

Lampiran 2 Data Realisasi Pendapatan Asli Daerah Tahun 2005-2007...59

Lampiran 3 Data Pendapatan Per Kapita ... 61

Lampiran 4 Statistik Deskriptif sebelum transformasi ... 62

Statistik Deskriptif setelah transformasi ... 63

Lampiran 5 Hasil Uji Normalitas sebelum transformasi ... 63

Hasil Uji Normalitas setelah transformasi ... 65

Lampiran 6 Hasil Uji Multikolinieritas sebelum transformasi ... 66

Hasil Uji Multikolinieritas setelah transformasi... 67

Lampiran 7 Hasil Uji Heterokedastisitas sebelum transformasi... 68

Hasil Uji Heterokedastisitas setelah transformasi ... 68

Lampiran 8 Hasil Uji Autokorelasi sebelum transformasi ... 69

Hasil Uji Autokorelasi setelah transformasi... 69

Lampiran 9 Variable Entered ... 69

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Belanja Modal dan Pendapatan Asli Daerah berpengaruh signifikan terhadap peningkatan Pendapatan Per Kapita pada Pemerintahan Daerah di Propinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 25 kabupaten/ kota setiap tahunnya dari 33 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari BPS (Badan Pusat Statistika) Provinsi Sumatera Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif , dengan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F.

Hasil hipotesis ini menunjukkan bahwa secara simultan kedua variabel independen berpengaruh signifikan terhadap peningkatan pendapatan per kapita, Secara parsial, belanja modal tidak berpengaruh signifkan terhadap pendapatan per kapita, sedangkan pendapatan asli daerah berpengaruh signifikan positif terhadap pendapatan per kapita. Pendapatan asli daerah memiliki pengaruh yang paling signifikan. Penelitian ini masih butuh diteliti oleh peneliti selanjutnya, karena keterbataan dari penelitian ini.

ABSTRACT

This study analyzed the influence region government expense and Local Own Revenue to Capita Revenue in regency Government at North Sumatera Province.

The method of this minithesis that used in this research is causal research design, and with 25 regency/ city as a sample for every year from 33 regency/ city at North Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from Government Statistic Center of North Sumatera . The data which is analyzed in this research are collected through the region budget of Revenue and Expense (APBD). Analyzed method that used in this research is quantitative method, the data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

The result of this research show that region government expense simultan have a significant impact toward capita revenue. But in partial region government expense are not influence toward capita revenue, whereas Local Own Revenue have positive significant to the capita revenue. The Most significant effect was from Local Own Revenue. The result is still need more confirmation through next research. It is becaused of limitidness of this research.

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan diberlakukannya desentralisasi fiskal. Kebijakan terkait yang tertuang dalam UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan UU No 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah efektif diberlakukan per Januari tahun 2001 (UU ini dalam

perkembangannya diperbarui dengan dikeluarkannya UU No.32 tahun 2004 dan UU No. 33 tahun 2004). Diberlakukannya undang-undang ini memberikan peluang bagi daerah untuk menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka mewujudkan kemandirian daerah.

daerah yang berbeda-beda. Penelitian yang dilakukan Adi (2005) menunjukkan terjadi disparitas pertumbuhan ekonomi yang cukup tinggi antar daerah ((kabupaten dan kota) dalam pelaksanaan desentralisasi fiskal. Nanga (2005) mengindikasikan terjadinya ketimpangan fiskal antar daerah dan bisa jadi hal ini mempengaruhi tingkat pertumbuhan ekonomi daerah.

Dalam penciptaan kemandirian daerah, pemerintah daerah harus beradaptasi dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor yang berpotensi untuk di kembangkan menjadi sumber PAD. Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah – daerah yang mengalami kapasitas fiskal rendah (Halim, 2001). Dalam upaya peningkatan kemandirian daerah pemerintah daerah juga dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya memberikan proporsi belanja modal yang lebih besar untuk pembagunan pada sektor – sektor yang produktif di daerah.

Untuk mengatasi persoalan ketimpangan fiskal dan adanya kebutuhan pendanaan daerah yang cukup besar, pemerintah memberikan dana perimbangan dan salah satu komponen dana ini yang memberikan kontribusi terbesar adalah Dana Alokasi Umum (2005). Dalam beberapa tahun berjalan, proporsi DAU terhadap peneriman daerah masih yang tertinggi dibanding dengan penerimaan daerah yang lain, termasuk PAD (Adi, 2006). Hal ini menunjukkan masih tingginya ketergantungan pemerintah daerah terhadap pasokan dana dari pemerintah pusat ini. Namun demikian, dalam jangka panjang, ketergantungan semacam ini harus menjadi semakin kecil. Berbagai investasi yang dilakukan pemerintah daerah diharapkan memberikan hasil positif yang tercermin dalam peningkatan PAD.

ini dianggap tidak selalu tepat dikarenakan tidak mencerminkan makna pertumbuhan yang sebenarnya. Indikator lain, yaitu pendapatan per kapita dapat digunakan untuk mengukur Pertumbuhan ekonomi ini (Kuncoro,2004; Gaspersz dan Feonay, 2003).

Indikator ini lebih komprehensif dalam mengukur pertumbuhan ekonomi dikarenakan lebih menekankan pada kemampuan negara/daerah untuk meningkatkan PDB/PDRB agar dapat melebihi tingkat pertumbuhan penduduk. Indikator ini secara simultan menunjukkan apakah pertumbuhan ekonomi yang terjadi mampu meningkatkan kesejahteraan seiring dengan semakin cepatnya laju pertambahan penduduk. Dari uraian latar belakang masalah tersebut penulis tertarik untuk melakukan penelitian di bidang yang sama dalam bentuk skripsi dengan judul “Pengaruh Belanja Modal dan Pendapatan Asli Daerah Terhadap Peningkatan Pendapatan Per Kapita

Pada Pemerintahan Daerah di Provinsi Sumatera Utara”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang dikemukakan diatas, maka dapat dirumuskan masalah sebagai berikut :

1. Apakah Belanja Modal berpengaruh Terhadap peningkatan Pendapatan Per Kapita?

3. Apakah Belanja Modal dan Pendapatan Asli Daerah berpengaruh terhadap Peningkatan Pendapatan Per Kapita?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah Belanja Modal dan Pendapatan Asli Daerah berpengaruh terhadap Peningkatan Pendapatan Per Kapita baik secara simultan maupun secara parsial.

D. Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat bermanfaat dan berguna bagi semua pihak diantaranya:

1. Bagi penulis, penelitian ini bermanfaat sebagai bahan masukan apabila peneliti dimintai pendapat mengenai Pengaruh Belanja Modal dan PAD terhadap Peningkatan Pendapatan Per Kapita.

2. Bagi pemerintah, penelitian ini diharapkan mampu memberikan masukan bagi pemerintah dalam meningkatkan kinerjanya bagi masyarakat banyak. 3. Bagi pembaca dan pihak lainnya, penelitian ini diharapkan menambah

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Keuangan Daerah dan APBD

Menurut Mamesah (1995 : 16), keuangan daerah dapat diartikan sebagai “semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/ dikuasi oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/ peraturan perundangan yang berlaku.”

Menurut Halim (2004 : 20), ruang lingkup keuangan daerah terdiri dari “keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan. Yang termasuk dalam keuangan daerah yang dikelola langsung adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris milik daerah. Keuangan daerah yang dipisahkan meliputi Badan Usaha Milik Daerah (BUMD).”

“Keuangan daerah dalam arti sempit yakni terbatas pada hal-hal yang berkaitan dengan Anggaran Pendapatan dan Belanja Daerah. Oleh sebab itu, keuangan daerah identik dengan APBD.” (Saragih, 2003 : 12)

satu alat yang memegang peranan penting dalam rangka meningkatkan pelayanan

publik dan didalamnya tercermin kebutuhan masyarakat dengan memperhatikan

potensi dan sumber-sumber kekayaan daerah.

Menurut Mamesah (1995 : 20), APBD dapat didefenisikan sebagai : rencana operasional keuangan Pemerintah Daerah, dimana di satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam 1 tahun anggaran tertentu, dan pihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud.

Pada era Orde Lama, defenisi APBD yang dikemukakan oleh Wajong (1962 : 81) dalam Halim (2002 : 16) adalah :

rencana pekerjaan keuangan (financieel werkplan) yang dibuat untuk jangka waktu tertentu, dalam waktu mana badan legislatif (DPRD) memberikan kredit kepada badan eksekutif (kepala daerah) untuk melakukan pembiayaan guna kebutuhan rumah tangga daerah sesuai dengan rancangan yang menjadi dasar (grondslag) penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup pengeluaran tadi.

Unsur-Unsur APBD menurut Halim (2004 : 15-16) adalah sebagai berikut :

1) Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2) Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

3) Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. Periode anggaran yang biasanya 1 (satu) tahun.

Menurut Saragih (2003 : 122), “Anggaran Pendapatan dan Belanja Daerah (APBD) adalah dasar dari pengelolaan keuangan daerah dalam tahun anggaran tertentu, umumnya satu tahun.”

Keterbatasan sumberdaya sebagai pangkal masalah utama dalam

pengalokasian anggaran sektor publik dapat diatasi dengan pendekatan ilmu

ekonomi melalui berbagai teori tentang teknik dan prinsip seperti yang dikenal

dalam public expenditure management (Fozzard, 2001). Tuntutan untuk

mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah-daerah

yang mengalami kapasitas fiskal rendah (Halim, 2001).

2. Pengelolaan Pemerintah Daerah dalam Desentralisasi Fiskal

Penerapan otonomi daerah/desentralisasi fiskal oleh pemerintah pusat Indonesia memiliki tujuan untuk kemandirian pemerintah daerah dalam pengelolaan rumah tangganya. Dalam penerapannya pemerintah pusat tidak lepas tangan secara penuh dan masih memberikan bantuan kepada pemerintah daerah berupa dana perimbangan yang dapat digunakan oleh pemerintah daerah dalam pembangunan dan menjadi menjadi komponen pendapatan daerah dalam APBD. Pemerintah daerah harus dapat menjalankan rumah tangganya secara mandiri dan dalam upaya peningkatan kemandirian ini, pemerintah dituntut untuk meningkatkan pelayanan publiknya. Oleh karena itu, anggaran belanja daerah akan tidak logis jika proporsi anggarannya lebih banyak untuk belanja rutin (Abimanyu, 2005). Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk

daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas

pemerintahan maupun untuk fasilitas publik. Oleh karena itu, dalam upaya

meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya

mengubah komposisi belanjanya. Selama ini belanja daerah lebih banyak

digunakan untuk belanja rutin yang relatif kurang produktif. Saragih (2003)

menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal-hal

produktif, misal untuk melakukan aktivitas pembangunan. Sejalan dengan

pendapat tersebut, Stine (1994) menyatakan bahwa penerimaan pemerintah

hendaknya lebih banyak untuk program-program layanan publik. Kedua pendapat

ini menyiratkan pentingnya mengaloksikan belanja untuk berbagai kepentingan

publik.

3. Belanja Modal

Tersedianya infrastruktur yang baik diharapkan dapat menciptakan efisiensi dan efektifitas di berbagai sektor, produktifitas masyarakat diharapkan menjadi semakin tinggi dan pada gilirannya terjadi peningkatan pertumbuhan ekonomi.

Pembangunan dalam sektor pelayanan kepada publik akan merangsang masyarakat untuk lebih aktif dan bergairah dalam bekerja karena ditunjang oleh fasilitas yang memadai selain itu investor juga akan tertarik kepada daerah karena fasilitas yang diberikan oleh daerah. Dengan bertambahnya produktivitas masyarakat dan investor yang berada di daerah akan berdampak pada peningkatan pendapatan asli daerah. Pendapatan asli daerah yang semakin tinggi akan merangsang pemerintah daerah untuk lebih meningkatkan mutu pelayanannya kepada publik sehingga tingkat pertumbuhan ekonomi daerah akan meningkat seiring dengan meningkatnya pendapatan per kapita.

Kelompok belanja ini mencakup jenis belanja berikut, baik untuk bagian aparatur daerah maupun pelayanan publik berdasarkan Permendagri 13/ 2006 adalah terdiri dari :

1) Belanja modal tanah

2) Belanja modal jalan dan jembatan 3) Belanja modal bangunan air (irigasi) 4) Belanja modal instalasi

5) Belanja modal jaringan

6) Belanja modal bangunan gedung 7) Belanja modal monumen

8) Belanja modal alat-alat besar 9) Belanja modal alat-alat angkutan 10) Belanja modal alat-alat bengkel 11) Belanja modal alat-alat pertanian

12) Belanja modal alat-alat kantor dan rumah tangga 13) Belanja modal alat-alat studio dan alat-alat komunikasi 14) Belanja modal alat-alat kedokteran

15) Belanja modal alat-alat laboratorium 16) Belanja modal buku/ perpustakaan

18) Belanja modal hewan, ternak, serta tanaman 19) Belanja modal alat-alat persenjataan/ keamanan.

4. Pendapatan Asli Daerah

Menurut Halim(2004: 67), “Pendapatan asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.”

Menurut UU Republik Indonesia No 33 tahun 2004 mengenai Perimbangan antara Pusat dan Daerah “Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Menurut Mardiasmo (2002:132),” Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor pajak daerah,retribusi daerah hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah.

Klasifikasi Pendapatan Asli Daerah yang terbaru berdasarkan Permendagri 13/ 2006 adalah terdiri dari :

atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

5. Pendapatan Per Kapita

Pertumbuhan ekonomi adalah proses kenaikan output per kapita (Boediono, 1985). Secara tradisional, pertumbuhan ekonomi ditujukan untuk peningkatan yang berkelanjutan Produk Domestik Regional Daerah / PDRB dan pendapatan per kapita (Saragih, 2003 ; Kuncoro, 2004). Hasil penelitian yang dilakukan Lin dan Liu (2000) menunjukkan desentralisasi memberikan dampak yang sangat berarti bagi pertumbuhan ekonomi daerah. Lin dan Liu (2000) yang membuktikan adanya hubungan yang positif dan signifikan antara desentralisasi fiskal dengan pertumbuhan ekonomi. Hasil ini mendukung sintesa yang menyatakan bahwa, pemberian otonomi yang lebih besar akan memberikan dampak yang lebih besar bagi pertumbuhan ekonomi, hal inilah yang mendorong daerah untuk mengalokasikan secara lebih efisien berbagai potensi lokal untuk kepentingan pelayanan publik (Lin dan Liu, 2000; Mardiasmo, 2002; Wong, 2004).

Menurut Badan Pusat Statistik,” pendapatan per kapita adalah gambaran rata-rata pendapatan yang diterima oleh setiap penduduk sebagai hasil yang diterima oleh setiap penduduk sebagai hasil dari proses produksi yang terjadi di suatu daerah .

Pendapatan Per Kapita =

Penduduk Jumlah

daerah suatu

pendapa

B. Hubungan Belanja Modal, PAD , dan Pendapatan Per Kapita

1. Hubungan Antara Belanja Modal dengan Pendapatan Asli Daerah

Infrastruktur dan sarana prasarana yang ada di daerah akan berdampak pada pertumbuh ekonomi daerah. Jika sarana dan prasarana memadai maka masyarakat dapat melakukan aktivitas sehari – harinya secara aman dan nyaman yang akan berpengaruh pada tingkat produktivitasnya yang semakin meningkat, dan dengan adanya infrastruktur yang memadai akan menarik investor untuk membuka usaha di daerah tersebut. Dengan bertambahnya belanja modal maka akan berdampak pada periode yang akan datang yaitu produktivitas masyarakat meningkat dan bertambahnya investor akan meningkatkan pendapatan asli daerah (Abimanyu, 2005).

2. Hubungan antara Belanja Modal dan Pendapatan Per Kapita

daerah. Pertumbuhan ekonomi daerah akan merangsang meningkatnya pendapatan penduduk di daerah yang bersangkutan, seiring dengan meningkatnya pendapatan penduduk akan berdampak pada meningkatnya pandapatan per kapita.

Jika PEMDA menetapkan anggaran belanja pembangunan lebih besar dari pengeluaran rutin, maka kebijakan ekspansi anggaratn daerah ini akan mendongkrak pertumbuhan ekonomi daerah (Saragih, 2003). Dalam penelitiannya Lin dan Liu (2000) menyatakan bahwa pemerintah perlu untuk meningkatkan investasi modal guna meningkatkan pertumbuhan ekonomi daerah. Penelitian yang dilakukan oleh Adi (2006) membuktikan bahwa belanja modal mempunyai pengaruh positif terhadap pertumbuhan ekonomi Alokasi belanja modal untuk pengembangan infrastruktur penunjang perekonomian, akan mendorong tingkat produktifitas penduduk. Pada gilirannya hal ini dapat meningkatkan pendapatan masyarakat secara umum yang tercermin dalam pendapatan per kapita.

PAD meningkat maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula, sehingga pemerintah daerah akan berinsisiatif untuk lebih menggali potensi – potensi daerah dan meningkatkan pertumbuhan ekonomi. Pertumbuhan PAD secara berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah itu (Tambunan, 2006).

Peningkatan PAD harus berdampak pada perekonomian daerah (Saragih, 2003). Oleh karena itu, daerah tidak akan berhasil bila daerah tidak mengalami pertumbuhan ekonomi yang berarti meskipun terjadi peningkatan penerimaan PAD. Bila yang terjadi sebaliknya, maka bisa diindikasikan adanya eksploitasi PAD terhadap masyarakat secara berlebihan tanpa memperhatikan peningkatan produktifitas masyarakat itu sendiri. Sidik (2002) menegaskan bahwa keberhasilan peningkatan PAD hendaknya tidak hanya diukur dari jumlah yang diterima, tetapi juga diukur dengan perannya untuk mengatur perekonomian masyarakat agar dapat lebih berkembang, yang pada gilirannya dapat meningkatkan kesejahteraan masyarakat di daerah.

C. Tinjauan Penelitian Terdahulu

Tabel 2.2 , Pendapatan Asli Daerah sangat berpengaruh Modal (efek tidak langsung Adi (2006) pengaruh

belanja modal Pada gilirannya hal ini dapat meningkatkan pendapatan masyarakat secara umum yang tercermin dalam pendapatan per kapita.

Pusat Statistik. Hasil uji hipotesis menunjukkan bahwa Dana Alokasi Umum sangat berpengaruh terhadap Belanja Modal. Sayangnya kontribusi dari DAU

terhadap Belanja Modal masih kurang efektif akibatnya pembangunan yang

terjadi di daerah kurang merata,Belanja Modal mempunyai dampak yang

signifikan dan negatif terhadap Pendapatan Per Kapita dalam hubungan langsung,

tetapi juga mempunyai hubungan yang positif dalam hubungan tidak langsung

melalui Pendapatan Asli Daerah, Pendapatan Asli Daerah sangat berpengaruh

terhadap Pendapatan Per Kapita, tetapi pertumbuhan yang terjadi masih kurang

merata sehingga banyak ketimpangan/jarak ekonomi antar daerah, Dana Alokasi Umum mempunyai dampak yang signifikan terhadap Pendapatan Asli Daerah melalui Belanja Modal (efek tidak langsung).

BAPPENAS (2003), dalam jurnal Kemandirian Daerah : Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap perubahan Pendapatan Per

Kapita. Dan menegaskan bahwa pertumbuhan PAD seharusnya sensitif terhadap

kenaikan pertumbuhan ekonomi.

Adi (2006) meneliti pengaruh belanja modal terhadap pertumbuhan

ekonomi, dan hasil uji hipotesis menunjukkan belanja modal mempunyai pengaruh positif terhadap pertumbuhan ekonomi. Alokasi belanja modal untuk pengembangan infrastruktur penunjang perekonomian, akan mendorong tingkat produktifitas penduduk. Pada gilirannya hal ini dapat meningkatkan pendapatan masyarakat secara umum yang tercermin dalam pendapatan per kapita.

Financial Management) menunjukkan bahwa pembangunan infrastruktur industri mempunyai dampak yang nyata terhadap kenaikan pajak daerah. Dengan terpenuhinya fasilitas publik maka masyarakat merasa nyaman dan dapat menjalankan usahanya dengan efisien dan efektif sehingga pada akhirnya akan meningkatkan partisipasi publik dalam pembangunan.

D.Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Penelitian ini menggunakan dua variabel bebas yaitu belanja modal dan pendapatan asli daerah, serta satu variabel terikat yaitu pendapatan per kapita. Adapun yang menjadi kerangka konseptual dari penelitian ini adalah:

Berdasarkan latar belakang masalah dan tinjauan pustaka diatas dapat disimpulkan kerangka konseptual sebagai berikut:

Ha3

Ha1

Ha2 Belanja

Modal ( X1) PAD (X2)

Pendapatan Perkapita

Gambar 2.1

Kerangka Konseptual

2. Hipotesis Penelitian

Menurut Erlina, Mulyani (2007:4), ” Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris.” Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, dapat dirumuskan hipotesis penelitian sebagai berikut:

Ha1: Belanja Modal berpengaruh terhadap Peningkatan Pendapatan Per Kapita

Ha2: Pendapatan Asli Daerah berpengaruh terhadap Peningkatan Pendapatan Per Kapita

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar(2003: 30) penelitian asosiatif kausal adalah ” penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:72) ” Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.” Populasi dalam penelitian ini adalah Laporan Realisasi APBD Pemerintah Kabupaten/Kota di Sumatera Utara tahun 2005-2007, dimana di Sumatera Utara terdapat 33 Pemerintah Daerah.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut ( Sugiyono,2004:73). Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu dengan pertimbangan ( Judgement Sampling) (Jogianto,2004:79)

1. Kabupaten/kota di Provinsi Sumatera Utara yang telah menyerahkan laporan Realisasi APBDnya ke BPS ( Badan Pusat Statistik).

2. Pemerintahan Kabupaten / kota di Propinsi Sumatera Utara yang menyerahkan laporan APBDnya selama periode 2005-2007.

Berdasarkan pertimbangan yang telah disebutkan diatas, maka peneliti menggunakan 7(tujuh) Pemerintah Kota dan 18 (delapan belas) Pemerintah Kabupaten sebagai sample penelitian.

Tabel 3.1

Daftar sample Penelitian

No Pemerintahan Kabupaten No Pemerintahan Kota 1 Kabupaten Asahan 1 Kota Binjai

2 Kabupaten Dairi 2 Kota Medan

3 Kabupaten Deli Serdang 3 Kota Padang Sidempuan 4 Kabupaten Humbang Hasundutan 4 Kota Pematang Siantar

5 Kabupaten Karo 5 Kota Sibolga

6 Kabupaten Labuhan Batu 6 Kota Tanjung Balai 7 Kabupaten Langkat 7 Kota Tebing Tinggi 8

9

Kabupaten Mandailing Natal

Nias

10 Kabupaten Nias Selatan 11 Kabupaten Pakpak Barat

12 Kabupaten Samosir

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka. Data ini merupakan data sekunder yaitu data yang informasinya diperoleh secara langsung dari kantor BPS Medan. Pada penelitian ini data sekunder didapat dalam bentuk dokumentasi yaitu data yang diterbitkan oleh pihak-pihak berkompeten yang rutin di anggarkan setiap tahunnya dalam bentuk APBD. Data primer penelitian ini merupakan data APBD tahun 2004 sampai dengan tahun 2006. Data penelitian yang penulis gunakan dalam penelitian adalah berupa data sekunder dan bersifat kuantitatif yang diperoleh dari Badan Pusat Statistik (BPS).

D. Teknik Pengumpulan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah, Teknik Dokumentasi, yakni peneliti melakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung melalui media perantara yaitu Badan Pusat Statistika Sumatera Utara.

E. Defenisi Operasional dan Pengukuran Variabel

Defenisi Operasional Variabel Independen Variabel Dependen 1.Belanja modal

merupakan belanja yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah serta akan menimbulkan konsekuensi

Variabel Independen disebut variabel bebas yaitu variabel yang tidak tergantung pada variable lain. Dalam penelitian ini terdapat 2 variabel independen adalah

F. Metode Analisis Data

Metode analisis data yang digunakan adalah model analisis regresi berganda dengan bantuan Software SPSS for Windows. Penggunaan metode menambah belanja yang

bersifat rutin seperti biaya pemeliharaan. Belanja pada beban operasional dan pemeliharaan pada masa yang akan datang.

2.Menurut UU Republik Indonesia No 33 tahun

2004 mengenai Perimbangan antara Pusat

dan Daerah, “Pendapatan Asli Daerah adalah pendapatan yang diperoleh

3. Menurut Badan Pusat Statistik,” Pendapatan Per Kapita adalah gambaran rata-rata pendapatan yang diterima oleh setiap penduduk sebagai hasil yang diterima oleh setiap penduduk sebagai hasil dari proses produksi yang terjadi di suatu daerah.

analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi tersebut meliputi:

a. Uji Asumsi Klasik

Pengujian regresi linear berganda dapat dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik. Syarat-syarat tersebut adalah data tersebut harus terdistribusi secara normal, tidak mengandung multikolinearitas, autokorelasi dan heterokedastisitas. Untuk itu sebelum melakukan pengujian regresi linear berganda perlu dilakukan terlebih dahulu pengujian asumsi klasik, yang terdiri dari:

1. Uji Normalitas

Menurut Erlina dan Mulyani (2007 : 103), ”uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal.”

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110), yaitu :

i) Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

ii) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a) Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

b) Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

2. Uji Multikolinearitas

multikolinearitas penulis menggunakan metode Variance Inflation Factor (VIF).

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi menurut Hadi (2006 : 168) dapat dilihat dari :

i) Salah satu ciri regresi yang terjangkit multikolinear adalah persamaan tersebut memiliki nilai R2 yang sangat tinggi, tetapi hanya memiliki sedikit variabel independen yang signifikan (memiliki nilai t hitung tinggi). Keadaan yang paling ekstrim adalah bila model memiliki nilai R2 dan F hitung yang tinggi dan secara otomatis akan memiliki nilai signifikansi F yang sangat bagus tetapi tidak satupun variabel independen yang memiliki nilai t cukup (signifikan). Bila hal ini terjadi maka bisa disimpulkan bahwa bagusnya F dan R2 karena adanya interaksi antar variabel independen yang cukup tinggi (multikolinear)

ii) Indikator lain yang bisa dipakai adalah CI (Condition Index) atau Eigenvalues. Bila CI berkisar antara10 sampai dengan 30 maka kita bisa mengatakan bahwa persamaan tersebut terjangkit multikolinear. Bila CI > 30 maka terjangkitnya semakin kecil.

iii) VIF (Variable Inflation Factor) juga bisa digunakan sebagai indicator. Bila VIF > 10 maka variable tersebut memiliki kolinearitas yang tinggi.

Bila ternyata model terindikasi penyakit multikolinear, maka baru dicari korelasi diantara variabel independen. Gujarati (1995) dalam Hadi (2006 : 168) menyatakan bahwa “dua variabel yang memiliki tingkat korelasi 0,8 sudah terlalu tinggi tetapi kalau 0,5 tidak ada masalah.”

Bila didapatkan dua variabel yang memiliki korelasi tinggi (0,8 ke atas), ambil salah satu saja dan hilangkan yang lain.

Menurut Ghozali (2005 : 91), untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut :

2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

Menurut Ghozali (2005 : 95), cara mengobati apabila terjadi multikolonieritas dalam data penelitian adalah sebagai berikut:

a. Menggabungkan data crossection dan time series (pooling data)

b. Keluarkan satu atau lebih variable indevenden yang mempunyai korelasi tinggi dari model regresi dan identifikasikan variable indevenden lainnya untuk membantu prediksi.

c. Transformasi variable merupakan salah satu cara mengurangi hubungan linear di antara variable indevenden. Transformasi dapat dilakukan dalam bentuk logaritmo natural dan bentuk first difference atau delta. Caranya

Yt = b1 + b2 X2t + b3 X3t + ut ………(1) Yt-1 = b1 + b2 X2t-1 + b3 X3t-1 + ut-1 ………(2) Kurangkan persamaan (2) dari (1) didapat first difference

Yt – Yt-1 = b2 (X2t – X2t-1) + b3 (X3t – X3t-1) + vt……(3) d. Gunakan model dengan variabel indevenden yang mempunyai korelasi

tinggi hanya semata-mata untuk prediksi (jangan mencoba untuk menginterpretasikan koefisien regresinya).

e. Gunakan metode analisis yang lebih canggih seperti Bayesian regression atau dalam kasus khusus ridge regression.

Menurut Ghozali (2005: 111) uji heterokedasitas bertujuan untuk melihat apakah didalam model regesi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah tidak terjadi heterokedasitas. Uji Heterokedastisitas adalah asumsi dalam regresi dimana varians dan residual tidak sama untuk satu pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedasitas, namun jika sebaliknya disebut heterokedasitas. Pengujian ini dilakukan dengan menggunakan SPSS release 16.

Menurut Ghozali (2005:105),

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskesdatisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskesdatisitas.

Suatu model dikatakan terdapat gejala heterokedesitas jika koefisien parameter beta dari persamaan regresi tersebut signifikan secara statistik. Sebaliknya, jika parameter beta tidak signifikan secara statisik, hal ini menunjukkan bahwa data model empiris yang diestimasi tidak terdapat heterokedesitas (Erlina,2007:108).

menghitung nilai korelasi untuk setiap variabel independen terhadap nilai residu, baru kemudian dicari tingkat signifikansinya. Park dan Glejser test memiliki dasar test yang sama yaitu meregresikan kembali nilai residu ke variabel independen.

Menurut Hadi (2006 : 174), salah satu cara untuk mengurangi masalah heteroskesdatisitas adalah “menurunkan besarnya rentang (range) data. Salah satu cara yang bisa dilakukan untuk menurunkan rentang data adalah melakukan transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan bila semua data bertanda positif.”

4. Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan penggangu pada perode t dengan kesalahan t-1 atau sebelumnya. Menurut Singgih (2002 : 218) Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (D-W). Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum bisa diambil patokan:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi. 3) Angka D-W diatas +2 berarti ada autokorelasi negatif

Jika terjadi autokorelasi, maka dapat diatasi dengan cara: a) Melakukan transformasi data.

H0: Tidak ada autokorelasi (r=0) HA: ada autokorelasi (r≠0)

b.Pengujian Hipotesis

Setelah Uji Asumsi Klasik, penulis menganalisis data dengan metode analisis regresi berganda. Analisis ini digunakan untuk mengetahui bagaimana pengaruh variabel-variabel independen terhadap variabel dependen.

Persamaannya adalah: Y=a + b1X1 + b2X2 + e

Keterangan:

Y = variabel independen dalam hal ini Pendapatan Per Kapita

A = koefisien Penentu yang menyatakan perubahan rata-rata variabel dependen X1 = variabel independen pertama yaitu Belanja Modal

X2 = variabel independen kedua yaitu Pendapatan Asli Daerah b1 = koefisien regresi belanja modal

b2 =koefisien regresi Pendapatan Asli Daerah

e = Tingkat kesalahan penggangu( variabel penggangu )

Ha1 : Belanja Modal berpengaruh signifikan terhadap Peningkatan Pendapatan Per Kapita pada pemerintahan Daerah di Provinsi Sumatera Utara

Ha2 : Pendapatan Asli Daerah berpengaruh signifikan terhadap peningkatan Pendapatan Per Kapita pada pemerintah kabupaten/kota di Sumatera Utara.

Jika thitung <

α

0.05, maka Ha diterima Jika thitung >α

0.05, maka Ha ditolakb.Uji – F : Untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen

Pengujian hipotesis dilakukan dengan menggunakan uji F-test. Hipotesis yang akan diuji adalah sebagai berikut:

H3 : Belanja Modal dan Pendapatan Asli Daerah secara bersama-sama berpengaruh signifikan terhadap peningkatan Pendapatan Per Kapita pemerintahanta di Sumatera Utara.

Pengujian simultan ini menggunakan uji F, yaitu dengan membandingkan antara nilai signifikansi F dengan nilai signifikansi yang digunakan yaitu 0,05.

Kriteria pengambilan keputusan menurut Ghozali (2005 : 84) sebagai berikut:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Data Secara Statistik

Sumatera Utara adalah sebuah Provinsi yang terletak di Pulau

Sumatera, berbatasan dengan Aceh di sebelah utara dan dengan Sumatera Barat serta Riau di sebelah selatan, terletak pada 1°- 4° derajat LU dan 98°- 100° Bujur Timur merupakan bagian dari wilayah pada posisi silang di kawasan Palung Pasifik Barat, Pusat pemerintahan Sumatera Utara terletak di kota Medan. Sebelumnya, Sumatera Utara termasuk ke dalam Provinsi Sumatra sesaat Indonesia merdeka pada tahun 1945. Pada tahun 1950. Provinsi Sumatera Utara dibentuk meliputi sebagian D.I Aceh. Tahun 1956, Aceh dipisahkan menjadi Daerah Otonom dari Provinsi Sumatera Utara. Luas daratan propinsi Sumatera Utara adalah 71.680 km² dibagi kepada 25 kabupaten, 8 kota (dahulu Kotamadya).

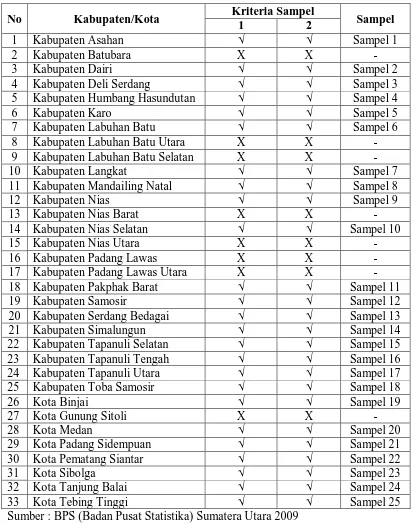

Tabel 4.1

Daftar Pemerintahan Kabupaten/Kota Sampel

No Kabupaten/Kota Kriteria Sampel Sampel

1 2

1 Kabupaten Asahan √ √ Sampel 1

2 Kabupaten Batubara X X -

3 Kabupaten Dairi √ √ Sampel 2

4 Kabupaten Deli Serdang √ √ Sampel 3

5 Kabupaten Humbang Hasundutan √ √ Sampel 4

6 Kabupaten Karo √ √ Sampel 5

7 Kabupaten Labuhan Batu √ √ Sampel 6

8 Kabupaten Labuhan Batu Utara X X -

9 Kabupaten Labuhan Batu Selatan X X -

10 Kabupaten Langkat √ √ Sampel 7

11 Kabupaten Mandailing Natal √ √ Sampel 8

12 Kabupaten Nias √ √ Sampel 9

20 Kabupaten Serdang Bedagai √ √ Sampel 13

21 Kabupaten Simalungun √ √ Sampel 14

22 Kabupaten Tapanuli Selatan √ √ Sampel 15

23 Kabupaten Tapanuli Tengah √ √ Sampel 16

24 Kabupaten Tapanuli Utara √ √ Sampel 17

Sumber : BPS (Badan Pusat Statistika) Sumatera Utara 2009

Tabel 4.2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 75 14093150000.0 413093932000.0 94990151040.000 69798347123.4959

X2 75 1373000000.0 324263785000.0 26612294293.333 59143001844.1834

Y 75 3148611.0 14090603.0 6199708.800 2196443.8121

Valid N

(listwise) 75

Catatan : Angka-angka tersebut dinyatakan dalam ribuan rupiah (Rp 000). Misalnya Belanja Modal (X1) tertinggi adalah Rp 413. 093.932.000

Sumber : Diolah dari SPSS, 2009

Dari tabel 4.2 di atas, dapat dijelaskan bahwa (dalam ribuan rupiah):

1. Rata-rata dari Belanja Modal adalah 94990151040.000 dengan standard deviasi 69798347123.4959 dan jumlah data yang ada adalah 75. Nilai Belanja Modal (X1) tertinggi adalah 413093932000, dan nilai Belanja Modal (X1) yang terendah adalah 14093150000

2. Rata-rata dari Pendapatan asli Daerah (X2) adalah 26612294293.333 dengan standard deviasi 59143001844.1834 dan jumlah data yang ada adalah 75. Nilai Pendapatan Asli Daerah (X2) tertinggi adalah 324263785000, dan nilai Pendapatan Asli Daerah (X2) yang terendah

adalah 1373000000.

B. Analisis Hasil Penelitian

1.Pengujian Asumsi Klasik

a. Uji normalitas.

Pengujian normalitas data dalam penelitian ini menggunakan uji non parametrik Kolmogorov-Smirnov Test dengan membuat hipotesis

H0 : Data berdistribusi normal

H1 : Data Residual tidak terdistribusi normal Tabel 4.3

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa Mean .0000000

Std. Deviation 1551745.88573647

Most Extreme

Differences

Absolute .111

Positive .111

Negative -.082

Kolmogorov-Smirnov Z .962

Asymp. Sig. (2-tailed) .313

a. Test distribution is Normal.

Sumber : Diolah dari SPSS, 2009

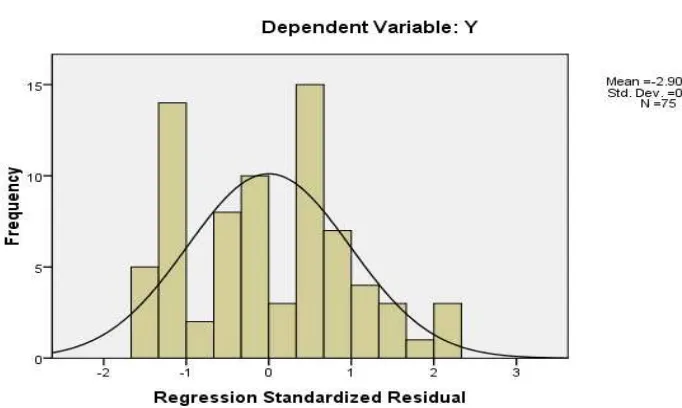

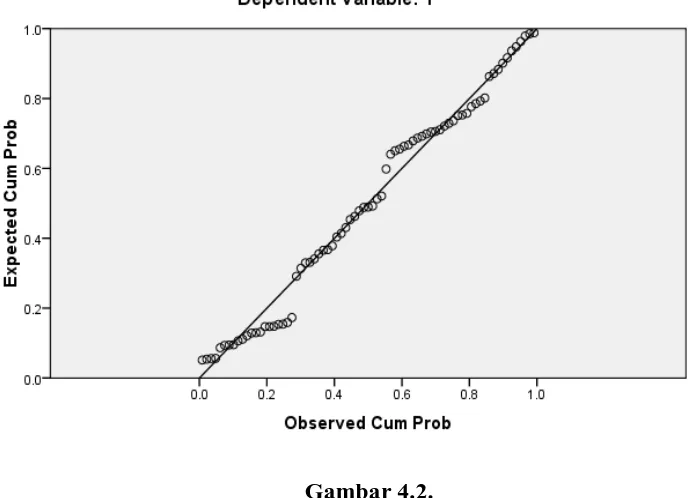

terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi secara normal.

Gambar 4.1

Histogram

Gambar 4.2. Grafik Normal P-P Plot Sumber : Diolah dari SPSS, 2009

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

b.Uji multikolineritas

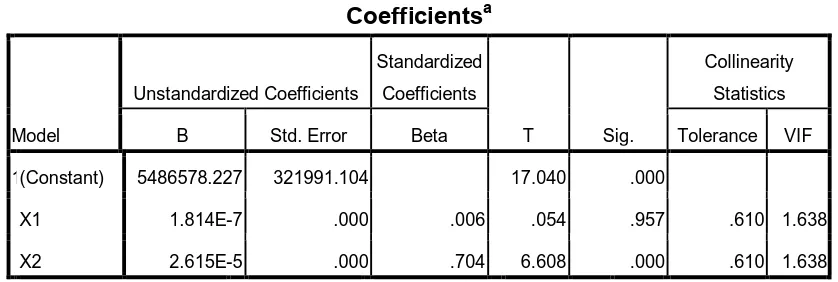

Dalam penelitian ini, untuk mendeteksi data ada tidaknya gejala multikolinieritas adalah dengan melihat besaran korelasi antar variable independen dan besarnya tingkat kolinieritas yang masih dapat ditolerir, yaitu : Tolerance> 0,10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan table hasil pengujian:

Tabel 4.4

Sumber: data yang diolah dari SPSS, 2009

Hasil Perhitungannilai tolerance menunjukkan variabel independen memiliki nilai tolerance lebih dari 0,10 yaitu 0,610 yang berarti tidak terjadi korelasi antar variabel. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10 yaitu 1,638. Berdasarkan tabel di atas dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen pada model ini.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1(Constant) 5486578.227 321991.104 17.040 .000

X1 1.814E-7 .000 .006 .054 .957 .610 1.638

X2 2.615E-5 .000 .704 6.608 .000 .610 1.638

c. Uji Heterokedastisitas

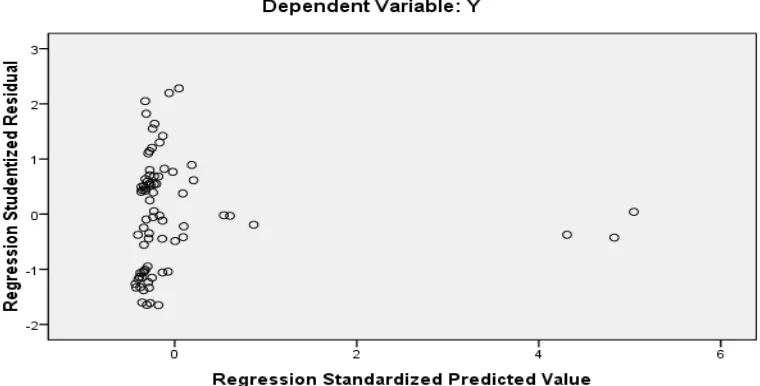

Dalam penelitian ini, untuk mendeteksi ada tidaknya heterokedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heterokedastisitas atau terjadi homokedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Gambar 4.3

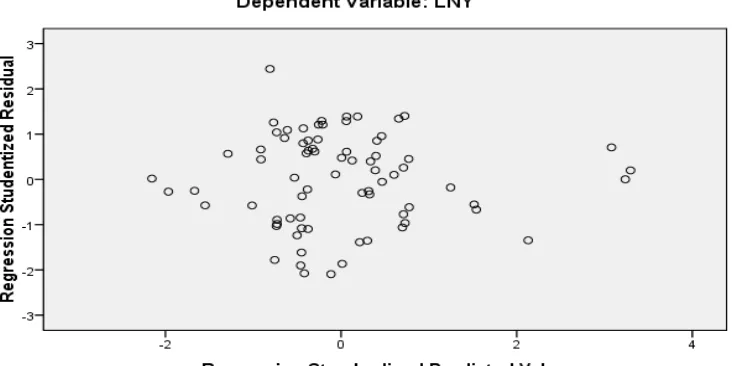

Tindakan perbaikan yang dilakukan dalam penelitian ini menggunakan salah satu dari beberapa cara yang telah dikemukakan pada bab sebelumnya, yaitu dengan menggunakan transformasi seluruh variabel penelitian ke dalam fungsi logaritma natural (LN). Sehingga data belanja modal dan pendapatan asli daerah menjadi LN belanja modal (LNX1) dan LN pendapatan asli daerah (LNX2). Kemudian data diuji ulang berdasarkan asumsi normalitas.

Gambar 4.4

Sumber : diolah dari SPSS, 2009

(pendapatan per kapita) berdasarkan masukan variabel independen, belanja modal dan pendapatan asli daerah.

d. Uji Autokorelasi

Hasil dari uji autokorelasi dapat dilihat pada tabel berikut ini : Tabel 4.5

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .682a .465 .450 .25265 1.296

a. Predictors: (Constant), LNX2, LNX1

b. Dependent Variable: LNY

Sumber : Diolah dari SPSS, 2009

2. Analisis Regresi

Tabel 4.6 Hasil Analisis Regresi

Sumber : Diolah dari SPSS, 2009

Dari nilai-nilai koefisien di atas, persamaan regresi yang dapat disusun untuk variabel Belanja Modal dan Pendapatan Asli Daerah adalah (dalam ribuan rupiah) :

LNY = 11,612 -1,803 LNX1 + 7,221 LNX2 Dimana:

LNY = Logaritma Natural Pendapatan Per Kapita LNX1 = Logaritma Natural Realisasi Belanja Modal

LNX2 = Logaritma Natural Realisasi Pendapatan Asli Daerah Konstanta sebesar 11,612 menyatakan bahwa jika variabel independen

dianggap konstan, maka LN APBD sebesar 11,612

LN Belanja Modal memiliki koefisien regresi bertanda negatif sebesar 1,803, artinya apabila terjadi perubahan variabel LN Belanja Modal sebesar 1% akan menurunkan LN Pendapatan Per Kapita sebesar 1,803 atau 18,03 % (interprestasielastisitas karena model logaritma). LN Pendapatan Asli

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1(Constant) 11.612 1.025 11.328 .000

LNX1 -.092 .051 -.195 -1.803 .076

LNX2 .270 .037 .782 7.221 .000

Daerah memiliki koefisien regresi bertanda positif sebesar 7,221, artinya apabila terjadi perubahan variabel LN Pendapatan Asli Daerah 1% akan menaikkan LN Pendapatan Per Kapita sebesar 7,221 atau 72,21 %.

Tabbel 4.7

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .682a .465 .450 .25265 1.296

a. Predictors: (Constant), LNX2, LNX1

b. Dependent Variable: LNY

Sumber : Diolah dari SPSS, 2009

3.Pengujian Hipotesis

a. Uji t

Uji t digunakanuntuk menguji signifikansi konstanta setiap variabel independennya. Berdasarkan pengolahan SPSS versi 16, diperoleh hasil sebagai berikut.

Tabel 4.8

Sumber : Diolah dari SPSS, 2009

Dari tabel 4.7 di atas, dapat diambil suatu kesimpulan, yaitu :

1. Besarnya t hitung untuk variabel Belanja Modal (LNX1) sebesar -1,803 dengan nilai signifikan 0,076. Hasil uji statistik tersebut dapat menyimpulkan t hitung adalah -1,803, sedangkan t tabel adalah 1,9934, sehingga t tabel > t hitung ( 1,9934>-1,803), maka menyimpulkan belanja modal secara individual tidak mempengaruhi pendapatan per kapita. Signifikansi penelitian >0.05(0,076>0,05), maka Ho diterima dan Ha ditolak, artinya belanja modal tidak berpengaruh signifikan terhadap pendapatan per kapita

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1(Constant) 11.612 1.025 11.328 .000

LNX1 -.092 .051 -.195 -1.803 .076

LNX2 .270 .037 .782 7.221 .000

2. Besarnya t hitung untuk variabel Pendapatan Asli Daerah (LNX2) sebesar 7.221 dengan nilai signifikan 0,000. Hasil uji statistik tersebut dapat menyimpulkan t hitung adalah 7,221, sedangkan t tabel adalah 1,9934, sehingga t tabel < t hitung ( 1,9934<7,221), maka menyimpulkan pendapatan asli daerah berpengaruh positif terhadap pendapatan per kapita secara individual. Signifikansi penelitian <0.05(0,000<0,05), maka Ho ditolak dan Ha diterima, artinya pendapatan asli daerah berpengaruh signifikan terhadap pendapatan per kapita

b. Uji F

Untuk melihat pengaruh belanja modal dan pendapatan asli daerah terhadap pendapatan per kapita secara simultan dapat dihitung dengan menggunakan F test. Berdasarkan hasil pengolahan data dengan program SPSS 16, maka diperoleh hasil sebagai berikut:

Tabel 4.9

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 3.988 2 1.994 31.236 .000a

Residual 4.596 72 .064

Total 8.584 74

a. Predictors: (Constant), LNX2, LNX1

b. Dependent Variable: LNY

Sumber : Diolah dari SPSS, 2009

dari 0.05. berdasarkan hasil tersebut dapat disimpulkan bahwa belanja modal dan pendapatan asli daerah berpengaruh secara simultan dan signifikan terhadap pendapatan per kapita karena F hitung > F tabel (31,236 > 3.1239) dan signifikansi penelitian < 0,05 ( 0,000<0,05).

C. Pembahasan Hasil Analisis

Berdasarkan hasil uji F sebelumnya, variabel Belanja Modal dan Pendapatan Asli Daerah berpengaruh signifikan terhadap variabel dependen Pendapatan Per Kapita . Hal ini didukung dari nilai koefisien determinasi (R Square) sebesar 0.465 yang menunjukkan bahwa variabel independen belanja

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil adalah:

signifikan terhadap pendapatan per kapita pada pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara, sebagaimana ditunjukkan oleh angka signifikansinya setelah dilakukan uji t, sehingga dapat disimpilkan bahwa dalam menentukkan peningkatan pendapatan per kapita pemerintahan daerah di Provinsi Sumatera Utara maka pendapatan asli daerah dapat dijadikan salah satu tolak ukur bagi pemerintah Kabupaten/Kota di Provinsi Sumatera Utara. sejalan dengan penelitian BAPPENAS ( 2003) yang mengindikasikan Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap perubahan pendapatan per kapita serta menegaskan bahwa pertumbuhan PAD seharusnya sensitif terhadap kenaikan pertumbuhan ekonomi. Hal ini mendukung hasil penelitian Priyo Hari Adi dan David Harianto (2007) mengenai Hubungan Belanja Modal,DAU,PAD, dan Pendapatan Per Kapita Pada Kabupaten se Jawa-Bali dari hasil penelitian Priyo Hari Adi dan David Harianto mengidentifikasikan bahwa kebijakan penggunaan belanja modal untuk peningkatan pendapatan per kapita lebih efektif melalui pendapatan asli daerah dari pada digunakan secara langsung untuk menigkatkan pendapatan per kapita.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam penelitian ini adalah :

1. Sampel dalam penelitian ini dibatasi pada kabupaten/ kota tertentu, yaitu 25 pemertintahan Kabupaten/ Kota di Propinsi Sumatera Utara. Hal ini menyebabkan hasil penelitian hanya berlaku untuk pemerintahan Kabupaten/ Kota yang menjadi sampel penelitian.

2. Penelitian hanya mengambil dua variabel independen sehingga hasil penelitian ini belum dapat menjelaskan semua variabel yang mempengaruhi peningkatan pendapatan per kapita.

3. Tahun penelitian hanya terbatas pada 3(tiga) tahun saja, yaitu periode 2005-2007.

C.Implikasi Teori

1. Belanja Modal berpengaruh positif dan signifikan terhadap perubahan Pendapatan Asli Daerah. Penelitian ini mendukung penelitian yang dilakukan oleh Adi (2006) yang menyatakan bahwa Belanja pembangunan memberikan dampak yang positif dan signifikan terhadap Pendapatan Asli Daerah

BAPENAS (2003) yang menegaskan bahwa pertumbuhan PAD seharusnya sensitif terhadap kenaikan pertumbuhan ekonomi.

D. Saran

1. Untuk penelitian selanjutnya disarankan agar lebih memperbanyak kabupaten/ kota yang akan diuji, sehingga akan diperoleh sampel yang banyak dan hasil yang lebih akurat. Selain memperbanyak, penelitian selanjutnya disarankan agar mengambil sampel Kabupaten/ Kota di luar Propinsi Sumatera Utara. Ini dimaksudkan agar dapat membandingkan apakah hasil penelitian ini berlaku untuk Kabupaten/ Kota di luar propinsi Sumatera Utara.

2. Peneliti menyarankan untuk mengambil jangka waktu yang lebih lama untuk diteliti.

3. Bagi peneliti selanjutnya disarankan agar lebih banyak menggunakan variabel independen dalam penelitian.

Daftar Pustaka

Abimanyu, Anggito. 2005. Format Anggaran Terpadu Menghilangkan Tumpang Tindih. Bapekki Depkeu.

Adi, Priyo Hari. 2005. Dampak Desentralisasi Fiskal terhadap Pertumbuhan Ekonomi (Studi pada Kabupaten dan Kota Se Jawa Bali). Jurnal Studi Pembangunan KRITIS. Universitas Kristen Satya Wacana. Salatiga.

______________. 2006. Hubungan antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli Daerah (Studi Pada Kabupaten dan Kota Se Jawa-Bali). Simposium Nasional Akuntansi IX. Padang.

BAPPENAS. 2003. Peta Kemampuan Keuangan Propinsi Dalam Era Otonomi Daerah: Tinjauan Atas Kinerja PAD dan Upaya yang dilakukan Daerah. Direktorat Pengembangan Otonomi Daerah.

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik, Edisi 2, Salemba Empat, Jakarta.

Boediono.1995. Teori Pertumbuhan Ekonomi, BPFE, Yogyakarta.

Brata, Aloysius Gunadi. 2004. Komposisi Penerimaan Sektor Publik Dan Pertumbuhan Ekonomi Regional. Lembaga Penelitian Universitas Atma Jaya Yogyakarta.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Cetakan Pertama, USU Press, Medan.

Departemen Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara. 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian Dan Penulisan Skripsi, Medan.

D.J. Mamesah (1995). Sistem Administrasi Keuangan Daerah. Jakarta: Gramedia. Gaspersz, Vincent dan Esthon Foenay. 2003. Kinerja Pendapatan Ekonomi Rakyat

Dan Produktivitas Tenaga Kerja Di Provinsi Nusa Tenggara Timur. Jurnal Ekonomi Rakyat. Th. II - No. 8 - Nopember 2003.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Universitas Diponegoro. Semarang.

Gujarati, Damodar N. 2003. Basic Econometrics.Mc Graw Hill,USA.

Halim, Abdul. 2001. Analisis Diskripsi Pengaruh Fiskal Stress pada APBD Pemerintah Kabupaten dan Kota di Jawa Tengah. KOMPAK. STIE YO. Yogyakarta. 127-146.

Halim, Abdul dan Syukriy Abdullah. 2003. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten/Kota di Jawa dan Bali. Simposium Nasional Akuntansi VI, 1140-1159.

Kuncoro, Mudrajat. Ph.D. 2004. Otonomi dan Pembangunan Daerah : Reformasi, Perekonomian, Strategi dan Peluang. Penerbit Erlangga.

Lin, Justin Yifu dan Zhiqiang Liu. 2000. Fiscal Decentralization and Economic Growth in China, Economic Development and Cultural Change Chicago. Vol 49. Hal : 1-21.

Mardiasmo. 2002. Otonomi dan Manajemen keuangan Daerah. Penerbit ANDI, Yogyakarta.

Nanga, Muana. 2005. Analisis Posisi Fiskal Kabupaten/Kota di NTT : Adakah Posisi Fiskal Lebih Baik. Jurnal Studi Pembangunan KRITIS. Universitas Kristen Satya Wacana. Salatiga.

Oates, Wallace E. 1995. Comment on “Conflict and Dillemas of Decentralization” by Rudolf Holmes. The World Bank Research Observer. Hal : 351-353.

Republik Indonesia. 2004. Undang – Undang No. 33 Tahun 2004. Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Republik Indonesia. 1999. Undang – Undang No. 22 tahun 1999. Tentang keuangan Daerah antara Pemerintah Pusat dan Pemerintah Daerah.

Republik Indonesia, Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan.

Santoso, Singgih, 2002. Buku Latihan SPSS Statistik Parametrik, Elex Media Computindo, Jakarta

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Penerbit Ghalia Indonesia.

Stine, William F. 1994. Is Local Government Revenue Response ti Federal Aid Symetrical? Evidence From Pennsylvania Country Government in an era of Retrenchment. National Tax Journal 47.No. 4. Hal : 799-816.

Sugiyono, 2004, Metodologi Penelitian Bisnis, Cetakan Kesembilan, CV Alfabeta, Bandung

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta. Wong, John D. 2004. The Fiscal Impact of Economic Growth and Development on