Nim : 21212204 Fakultas : Ekonomi Program Studi : Manajemen

Tempat/Tgl. Lahir : Bandung, 11 Oktober 1993 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Pilang Mas Garden Blok H No.36 RT 03/RW 09

Kelurahan Kedungjaya Kecamatan Kedawung Kabupaten Cirebon Kewarganegaraan : Indonesia

No. Tlp/Hp : 081320993753 Nama Ayah : Okto Siahaan Nama Ibu : Nani Nurwani B. PENDIDIKAN TERAKHIR

1. 1999-2005 : SD Negeri Sukapura 1 Cirebon 2. 2005-2008 : SMP Negeri 10 Cirebon 3. 2008-2011 : SMA Negeri 1 Cirebon

4. 2012-2016 : Universitas Komputer Indonesia (UNIKOM)

Bandung, Juli 2016

Penulis

PENDANAAN TERHADAP NILAI PERUSAHAAN PADA 8

PERUSAHAAN SEKTOR PROPERTY DAN REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2011-2014

(Effect of Investment Decision and Funding Decision to the Firm Value of 8 Property and Real Estate Sector Listed in Indonesian Stock Exchange Period

2011-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan Dalam Menempuh Jenjang Strata 1

Program Studi Manajemen

Disusun Oleh:

DWINDA AYU RACHMA PUTRI OKTAVANI 21212204

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

KATA PENGANTAR

Alhamdulillah, segala Puji Syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya. Tidak lupa pula shalawat serta salam penulis panjatkan kepada Nabi Besar Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah yang benar. Sehingga penulis dapat menyelesaikan Skripsi ini dengan judul : “PENGARUH KEPUTUSAN INVESTASI DAN KEPUTUSAN PENDANAAN TERHADAP NILAI PERUSAHAAN PADA 8 PERUSAHAAN SEKTOR PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2014”.

vii

Dalam penyusunan skripsi ini, penulis tidak terlepas mendapat banyak bantuan dari berbagai pihak yang memberikan masukan-masukan kepada penulis. Untuk itu penulis mengucapkan banyak terimakasih kepada :

1. Dr. Ir. H.Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec, Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE.,M.Si. selaku Ketua Program Studi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Linna Ismawati, SE., M.Si. selaku Dosen Wali Manajemen 1 2012 dan Dosen Pembimbing Skripsi, terima kasih atas segala masukan dan kesabarannya dengan rela mengorbankan waktu ditengah kesibukannya untuk membimbing penulis sehingga penulisan skripsi ini dapat diselesaikan.

5. Kedua orang tua tercinta ayahanda Okto Siahaan dan ibunda Nani Nurwani. Terima kasih banyak karena selalu mendukung dan selalu memberi motivasi bagi penulis dalam menyusun skripsi ini.

6. Serta Kakak Ekka Putri Oktavani dan Adik-adik tercinta Amanda Aulia Putri Oktavani, Pingkantia Rahma Putri Oktavani dan Rindu Putri Oktavani yang selalu mendukung dan mendoakan.

viii

8. Seluruh teman-teman Manajemen Keuangan Angkatan 2012, khususnya kelas B yang selalu memberikan suasana kelas yang menyenangkan.

9. Terimakasih kepada Tiara Sulistyawati dan Yudi Firmansyah yang selalu menjadi pendukung terbesar penulis agar tetap bersemangat. 10.Sahabat-sahabatku Luh Made Ratih, Rendi Renaldo Juner, Yusuf

Maulana, Fajar Dwi Utomo, Muhammad Arifin Nurullah.

11.Serta semua pihak yang ikut membantu dan terlibat dalam penyusunan laporan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dari penelitian ini, baik dari segi materi maupun teknik dalam penyajiannya. Oleh karena itu, saran yang membangun sangat penulis harapkan bagi penyempurnaan skripsi ini. Semoga penelitian ini bisa menjadi ilmu yang bermanfaat bagi peneliti dan bagi seluruh pembaca.

Akhir kata penulis panjatkan do’a kepada Alaah SWT. Semoga seluruh

amal,doa dan dukungan yang telah diberikan kepada penulis akan mendapatkan balasan yang berlipat ganda.

“Amin Ya Rabbal Alamin”

Bandung, Juli 2016

ix

Halaman

LEMBAR PENGESAHAN... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... viv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN... xviii

BAB I: PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 11

1.5 Lokasi dan Waktu Penelitian ... 12

1.5.1 Lokasi Penelitian ... 12

x

2.1.1.1 Pengertian Keputusan Investasi ... 15

2.1.1.2 Dasar Keputusan Investasi... 16

2.1.1.3 Bentuk-bentuk Investasi ... 17

2.1.1.4 Indikator Keputusan Investasi ... 17

2.1.2 PerputaranKeputusan Pendanaan ... 18

2.1.2.1 Pengertian Keputusan Pendanaan ... 18

2.1.2.2 Komponen Struktur Modal ... 20

2.1.2.3 Faktor-faktor Struktur Modal ... 20

2.1.2.4 Indikator Keputusan Pendanaan ... 22

2.1.3 Nilai Perusahaan ... 23

2.1.3.1Pengertian Nilai Perusahaan ... 23

2.1.3.2 Indikator Nilai Perusahaan ... 23

2.1.4 Hasil Penelitian Terdahulu ... 24

2.2 Kerangka Pemikiran ... 32

2.2.1 Hubungan Keputusan Investasi terhadap Nilai Perusahaan ... 33

2.2.2 Hubungan Keputusan Pendanaan terhadap Nilai Perusahaan ... 34

2.2.3 Hubungan Keputusan Investasi terhadap Nilai Perusahaan ... 34

2.2.4 Hubungan Keputsan Investasi dan Keputusan Pendanaan terhadap Nilai Perusahaan ... 35

xi

3.1 Objek Penelitian ... 37

3.2 Metode Penelitian ... 37

3.2.1 Desain Penelitian ... 39

3.2.2 Operasionalisasi Variabel ... 41

3.2.3 Sumber dan Teknik Penentuan Data ... 43

3.2.3.1 Sumber Data... 43

3.2.3.2 Teknik Penentuan data ... 44

3.2.4. Teknik Pengumpulan Data ... 45

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 46

3.2.5.1 Rancangan Analisis ... 46

3.2.5.1.1 Analisisi Deskriptif ... 46

3.2.5.1.2 Analisis Verifikatif ... 47

3.2.5.2 Pengujian Hipotesis ... 55

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 60

4.1.1 Sejarah Singkat Perusahaan ... 62

4.1.1.1 Agung Podomoro Land Tbk ... 62

4.1.1.2 Alam Sutera Realty Tbk ... 63

4.1.1.3 Ciputra Development Tbk ... 64

4.1.1.4 Sentul City Tbk ... 66

4.1.1.5 Intiland Development ... 67

4.1.1.6 Megapolitan Development Tbk ... 68

4.1.1.7 Jaya Real Property Tbk ... 70

4.1.1.8 Lamicitra Nusantara Tbk... 71

4.1.2 Struktur Organisasi Perusahaan ... 72

xii

4.1.2.5 Struktur Organisasi Intiland Development Tbk ... 76

4.1.2.6 Struktur Organisasi Megapolitan Development Tbk ... 77

4.1.2.7 Struktur Organisasi Jaya Real Property Tbk ... 78

4.1.2.8 Struktur Organisasi Lamicitra Nusantara Tbk ... 79

4.2 Analisis Deskriptif ... 80

4.2.1Perkembangan Keputusan Investasi Pada 8 Perusahaan Sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) ... 80

4.2.2 Perkembangan Keputusan Pendanaan pada 8 Perusahaan sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia 85

4.2.3 Perkembangan Nilai Perusahaan Pada 8 Perusahaan sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia ... 91

4.3 Analisis Verifikatif ... 97

4.3.1 Hubungan Antara Keputusan Investasi dan Keputusan Pendanaan Pada 8 Perusahaan Sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) ... 101

4.3.1.1 Analisis Korelasi ... 101

4.3.1.1.1 Perhitungan Koefisien Jalur ... 104

4.3.1.2 Analisis Koefisien Determinasi ... 107

4.3.1.2.1 Besarnya Pengaruh Langsung dan Tidak Langsung Dari Variabel Bebas Terhadap Variabel Terikat ... 108

xiii

terhadap Nilai Perusahaan (PBV) ... 111 4.3.2.2 Pengujian Hipotesis Keputusan Pendanaan (DAR)

terhadap Nilai Perusahaan (PBV) ... 113 4.3.2.3 Pengujian Hipotesis Keputusan Investasi, Keputusan

Pendanaan (DAR) terhadap Nilai Perusahaan (PBV) ... 115 BAB V: KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 118 5.2 Saran... 120 DAFTAR PUSTAKA

from Equity Fund Managers and Individual Investor in Pakistan. ISSN 2090-4304 Journal of Basic and Applied Scientific Research,5(8)62-69,2015.

Amanah Rakhimsyah, Leli dan Barbara Gunawan. 2011. Pengaruh Keputusan Investasi,Keputusan Pendanaan, Kebujakan Dividen dan Tingkat Suku Bunga terhadap Nilai Perusahaan. Jurnal Investasi Vol.: No I juni 2011 Hal 31-45.

Brigham, E. F., dan J. F. Houston. 2001. Manajemen Keuangan. Edisi Bahasa Indonesia. Jakarta: Erlangga.

Dewi Rahmawati, Amalia et al. Pengaruh Ukuran Perusahaan, Profitabilitas, Struktur Modal dan Keputusan Investasi terhadap Nilai Perusahaan.

Malang: Universitas Brawijaya.

Diyah, Pujiati dan Widanar, Erman. 2009. “Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan: Keputusan Keuangan sebagai Variabel

Intervening.” Jurnal Ekonomi Bisnis dan Akuntansi Ventura, Vol. 12: No.1, h. 71-86.

Dr. Riduwan dan Engkos. 2011. Cara menggunakan dan memakai Path Analysis (analisis jalur). Bandung: Alfabeta.

Efni, Yulia et al. 2011. Keputusan Investasi,Keputusan Pendanaan, Kebujakan Dividen terhadap Nilai Perusahaan. Malang: Universitas Brawijaya. Hanipah, Hani. 2013. Pengaruh Keputusan Investasi, Keputusan Pendanaan dan

Kebijakan deviden terhadap Nilai Perusahaan. Skripsi. Bandung: Universitas Pendidikan Indonesia.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Edisi Keenam.

Yogyakarta: BPFE Yogyakarta.

Hasnawati, Sri. 2005a. “ Implikasi Keputusan Investasi, Pendanaan dan Dividen

terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta”. Usahawan.

No.09/Th XXXIX. September 2005 :33-41.

Kedua. Bandung: Alfabeta.

Fajrina, Tria. 2010. “Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”. Jakarta: UIN.

Khanqah, Vahid T., and Ahmadnia, L. 2013. The Relationship between Investment Decisions and Financing Decisions: Iran Evidence. Journal of Basic and Applied Scientific Research, 3(3): pp : 144-150.

Narimawati, Umi. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif. Bandung

Narimawati, Umi. 2010. Metodologi Penelitian : Dasar Penyusunan Penelitian Ekonomi. Jakarta : Penerbit Genesis.

Narimawati, Umi. Sri Dewi dan Linna Iamawati. 2010. Penulisan Karya Ilmiah. Bekasi : Penerbit Genesis.

Martono dan Agus Harjito. 2007. Manajemen Keuangan. Yogyakarta: Ekonesia. Murtini, Umi. 2008. Pengaruh Kebijakan Manajemen Keuangan terhadap Nilai

Perusahaan. Jurnal Riset akuntansi dan Keuangan. Vol 4: No1 Februari.

OGBULU,Onyemachi Maxwell (Ph.D), EMENI, Francis Kehinde (ACA). 2012.

Capital Structure and Firm Value: Empirical Evidence from Nigeria. International Journal of Business and Social Science Vol.3 No.19; October 2012.

Riyanto, Bambang. 2008. Dasar-dasar pembelanjaan perusahaan. Yogyakarta: GPFE.

Rohimah, Siti. 2013. Pengaruh Srtuktur kepemilikandan Struktur modal terhadap Nilai Perusahaan Pada Perusahaan Kosmetik yang terdaftar di Bursa Efek Indonesia. Skripsi. Bandung: Universitas Komputer Indonesia.

Sartono, Agus. 2008. Manajemen Keuangan. Yogyakarta :BPFE.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi Edisi 4, Yogyakarta : BPFE.

Sugiyono, Arief. 2008. Merode Penelitian untuk Bisnis. Cetakan Kedelapan.

Bandung: Alfabeta

Sugiyono, Arief. 2009. Manajemen Keuangan: Untuk Praktisi Keuangan. Jakarta: PT. Gramedia Widiasarana Indonesia.

Tandelilin, Eduardus. 2011. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE.

Ulhosy, Inafsa. 2013. Pengaruh Struktur modal dan Keputusan Investasi terhadap Nilai Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Sektor oTomotif dan Komponen. Skripsi. Bandung: Universitas Komputer Indonesia.

Vahid Taghizadeh Kanqah, Lida Ahmadnia. 2013. The Relationship between Investment decisions and Financing decisions: Iran Evidence. ISSN 2090-4304 Journal of Basic and Applied Scientific Research, 3(3)144-150,2013.

Winda Septia, Ade. 2015. Pengaruh Profitabilitas, Keputusan Investasi, Keputusan pendanaan dan Kebijakan Dividen Terhadap Nilai perusahaan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

Skripsi. Yogyakarta: Universitas Negeri Yogyakarta. www.antaranews.com

www.bisniskeuangan.kompas.com www.google.com

www.idx.com

15

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 KAJIAN PUSTAKA

2.1.1 Keputusan Investasi

2.1.1.1 Pengertian Keputusan Investasi

Keputusan investasi merupakan keputusan yang sangat penting yang dilakukan oleh perusahaan karena keputusan-keputusan yang dilakukan oleh perusahaan nantinya akan mendukung jalannya suatu perusahaan kedepannya. Hasil yang akan terlihat kedepannya pada suatu perusahaan akan tercermin dari keputusan-keputusan yang diambil oleh perusahaan baik jangka panjang maupun jangka pendek. Dengan keputusan-keputusan yang tepat, diharapkan agar bisa membantu mencapai tujuan perusahaan.

Menurut Jogiyanto Hartono (2010:5) “Investasi merupakan penundaan konsumsi sekarang untuk digunakan didalam produksi yang efisien selama periode waktu tertentu”.

Eduardus Tandelilin (2010:2) mengemukakan bahwa investasi adalah

“Komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan saat ini, dengan tujuan memperoleh keuntungan di masa datang”.

harapan untuk menghasilkan arus dana masa mendatang dengan jumlah yang lebih besar dari yang dilepaskan pada saat awal investasi, sehingga harapan perusahaan untuk selalu tumbuh dan berkembang akan semakin jelas dan terencana.

Penelitian yang dilakukan oleh Khanqah (2013) menghasilkan kesimpulan bahwa terdapat hubungan positif antara keputusan investasi dan keputusan pendanaan.

Dari beberapa pengertian diatas keputusan investasi merupakan keputusan dalam mengeluarkan dana pada saat ini untuk jangka waktu kedepan demi mendapatkan suatu keuntungan yang diharapkan.

2.1.1.2 Dasar Keputusan Investasi

Menurut Tandelilin (2010:9-12) berikut ini akan dibahas masing-masing dasar keputusan investasi, yaitu :

a. Risiko bisa diartikan sebagai kemungkinan return aktual yang berbeda dengan return yang diharapkan. Secara spesifik, mengacu pada kemungkinan realisasi return aktual lebih rendah dari return minimum yang diharapkan. Return minimum yang diharapkan seringkali juga disebut sebagai return yang disyaratkan (required rate of return).

b. Hubungan Tingkat Risiko dan Return Harapan merupakan hubungan yang bersifat searah dan linear. Artinya, semakin besar risiko suatu aset, semakin besar pula return harapan atas aset tersebut, demikian sebaliknya.

2.1.1.3 Bentuk-bentuk Investasi

Menurut Irham Fahmi dan Hadi (2011:7) menjelaskan bahwa pada umumnya dalam aktivitas investasi terdapat dua bentuk, yaitu:

a. Investasi nyata (real investment)

Investasi nyata secara umum melibatkan aset berwujud seperti tanah, mesin-mesin atau pabrik.

b. Investasi Keuangan (financial investment)

Investasi keuangan melibatkan kontak tertulis seperti saham biasa

(common stock) dan obligasi (bond). 2.1.1.4 Indikator Keputusan Investasi

Menurut Suad Husnan dan Enny Pudjiastuti (2006:76) mengungkapkan

bahwa “Price Earning Ratio mencerminkan pertumbuhan laba perusahaan. Semakin tinggi rasio ini, semakin tinggi pula pertumbuhan laba yang diharapkan

oleh pemodal, sehingga nilai perusahaan pun menjadi meningkat”.

Menurut penelitian yang dilakukan oleh Ade Winda Septia (2015) menyatakan bahwa “Price Earning Ratio (PER) yang tinggi menunjukkan investasi perusahaan yang bagus dan prospek pertumbuhan perusahaan yang bagus sehingga para investor akan tertarik. Permintaan saham yang tinggi akan membuat para investor menghargai nilai saham lebih besar dari pada nilai yang tercatat pada neraca perusahaan, sehingga Price Book Value (PBV) perusahaan tinggi dan nilai perusahaan pun tinggi”.

Price Earning Ratio (PER) dihitung menggunakan rumus :

� � =� � �� � ℎ ℎ )

Sumber :Eduardus Tandelilin (2010:320)

2.1.2 Keputusan Pendanaan

2.1.2.1 Pengertian Keputusan Pendanaan

Menurut Suad Husnan dan Enny Pudjiastuti (2006: 251) “Keputusan

pendanaan menyangkut tentang bentuk dan komposisi pendanaan yang akan

dipergunakan perusahaan”.

Murtini (2008) menyatakan “Keputusan Pendanaan merupakan cara

juga bagaimana cara perusahaan mengkomposisikan sumber dana optimal yang harus dipertahankan”.

Sedangkan menurut Suad Husnan (2008:253-254) menjelaskan

“Keputusan Pendanaan perusahaan menyangkut keputusan tentang bentuk dan

komposisi pendanaan yang akan dipergunakan oleh perusahaan. Secara umum, dana dapat diperoleh dari luar perusahaan (external financing) maupun dari dalam perusahaan (internal financing). Keputusan tentang external financing sering disebut sebagai keputusan pendanaan, sedangkan internal financing menyangkut

kebijakan dividen”

Dalam jurnal yang di buat oleh Yulia Efni, et all (2011) menyatakan

bahwa “Keputusan pendanaan yang baik hanya mampu meningkatkan nilai

perusahaan bila keputusan pendanaan tersebut mampu menurunkan resiko perusahaan. Selanjutnya keputusan pendanaan yang baik dapat diartikan bahwa keputusan tersebut dapat menghasilkan manfaat yang lebih besar dibandingkan kerugian yang timbul akibat keputusan tersebut sehingga meningkat nilai dari

perusahaan”.

Sutrisno (2009:5) juga mengemukakan bahwa keputusan pendanaan ini sering disebut sebagai kebijakan struktur modal. Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya.

dengan baik. Keputusan pendanaan ini bisa diatur dengan cara yang optimal sehingga bisa berpengaruh terhadap pendanaan perusahaan sehingga perusahaan tidak melakukan pemborosan dana.

2.1.2.2 Komponen Struktur modal

Menurut Bambang Riyanto (2008:240), struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen, yaitu :

1. Modal Sendiri.

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dan tertanam didalam perusahaan untuk waktu yang tidak tentu lamanya. Oleh karena itu, ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tentu waktunya.

2. Utang Jangka Panjang.

Menurut Bambang Riyanto (2008:238), mengemukakan bahwa: “Modal

asing atau utang jangka panjang adalah utang yang jangka waktunya

adalah panjang, umumnya lebih dari sepuluh tahun.”

2.1.2.3 Faktor-faktor Struktur Modal

Menurut Agus Sartono (2010:248), faktor-faktor yang mempengaruhi struktur modal perusahaan adalah :

1. Tingkat penjualan

2. Struktur aset

Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke-sumber dana dibandingkan dengan perusahaan kecil. Kemudian, besarnya asset tetap dapat dijadikan sebagai jaminan atau kolateral utang perusahaan.

3. Tingkat pertumbuhan perusahaan

Semakin cepat pertumbuhan perusahaan, maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan masa mendatang, maka semakin besar keinginan perusahaan untuk menahan laba.

4. Profitabilitas

Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum menggunakan utang.

5. Variabel laba dan perlindungan pajak

6. Skala perusahaan

Perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula.

7. Kondisi intern perusahaan dan ekonomi makro

Sebagai contoh, perusahaan membayar deviden sebagai upaya untuk meyakinkan pasar tentang prospek perusahaan, dan kemudian menjual obligasi. Strategi itu diharapkan dapat meyakinkan investor bahwa prospek perusahaan baik. Dengan kata lain, agar menarik minat investor dalam hal pendanaan.

2.1.2.4 Indikator Keputusan Pendanaan

Dalam penelitian ini untuk mengukur keputusan pendanaan menggunakan rasio Debt to Asset Rasio (DAR). Rasio ini digunakan untuk mengukur jumlah asset perusahaan yang dibiayai oleh hutang.

Menurut Syamsuddin (2006:30) “Debt to Assets Ratio (DAR) digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi

perusahaan”.

Menurut Darsono (2005:54) dalam Jhojor Triawati N.Barasa (2009).

Debt to Asset Rasio (DAR) dihitung menggunakan rumus :

� =� � �� � � ���

Sumber: Tria Fajrina (2010)

2.1.3 Nilai Perusahaan

2.1.3.1 Pengertian Nilai Perusahaan

Pengertian nilai perusahaan menurut Suad Husnan dan Enny Pudjiastuti (2006:6), menyatakan bahwa : “Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan, semakin besar kemakmuran yang akan diterima oleh pemilik

perusahaan.”

Nilai Perusahaan menurut Hasnawati (2005), bahwa : “Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan

meningkat.”

Dari definisi diatas disimpulkan bahwa Nilai perusahaan sangat penting bagi keberlangsungan umur perusahaan terutama bagi kemakmuran para pemegang sahamnya. Nilai perusahaan dijadikan patokan para investor untuk melihat seberapa besar perusahaan tersebut bisa berhasil lewat harga sahamnya. 2.1.3.2 Indikator Nilai Perusahaan

Menurut Eugene F. Brigham dan Joel F. Houston (2001:92), menyatakan bahwa : “Rasio harga pasar saham terhadap nilai buku saham memberikan indikasi lain tentang bagaimana investor memandang perusahaan. Perusahaan dengan tingkat pengembalian atas ekuitas yang relatif tinggi biasanya menjual saham beberapa kali lebih tinggi dari nilai bukunya, dibanding denga perusahaan dengan tingkat pengembalian yang rendah”.

Price Book Value (PBV) dihitung dengan menggunakan rumus:

� � =ℎ � � � � ℎ � ℎ

Sumber: Eugene F. Brigham dan Joel Houston (2001:92)

2.1.4 Hasil Penelitian Terdahulu

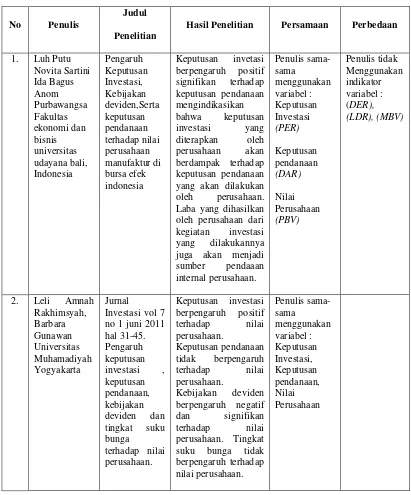

Sebelum melakukan penelitian, penulis sudah mempelajari terlebih dahulu penelitian yang sudah dilakukan oleh para peneliti sebelumnya. Untuk menjaga keaslian penelitian, maka dapat dibandingkan dengan penelitian-penelitian terdahulu yang berkaitan dengan variabel penelitian-penelitian ini, yaitu sebagai berikut:

semakin tinggi perusahaan menggunakan sumber pendanaan eksternal perusahaan pada kondisi tingkat pajak yang tinggi. Keputusan investasi berpengaruh positif signifikan terhadap nilai perusahaan, mengindikasikan bahwa semakin tinggi keputusan investasi yang diambil oleh perusahaan maka terjadi kecenderungan semakin tinggi harga saham perusahaan. Keputusan pendanaan berpengaruh positif signifikan terhadap nilai perusahaan.

2. Penelitian Leli Amnah Rakhimsyah, Barbara Gunawan (2011)

Jurnal Investasi Vol. 7 No.1 Juni 2011 hal 31-45. Penelitian ini berjudul Pengaruh keputusan investasi, keputusan pendanaan, kebijakan deviden dan tingkat suku bunga terhadap nilai perusahaan. Hasil penelitian ini menyatakan bahwa Keputusan investasi berpengaruh positif terhadap nilai perusahaan. Keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan. Kebijakan deviden berpengaruh negatif dan signifikan terhadap nilai perusahaan. Tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan.

3. Penelitian Yulia Efni, et all (2012)

berasal dari internal perusahaan dapat memperbaiki keputusan investasi yang dilakukan oleh perusahaan menjadi lebih baik dan dapat meningkatkan nilai perusahaan. Keputusan pendanaan yang baik hanya mampu meningkatkan nilai perusahaan bila keputusan pendanaan tersebut mampu menurunkan resiko perusahaan.

4. Penelitian Amalia Dewi Rahmawati, Topowijono, Sri Sulasmiyati (2015)

5. Penelitian Ade Winda Septia (2015)

Penelitian yang dilakukan oleh Ade winda Septia (2015) dengan judul Pengaruh Profitabilitas, Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan Manufaktur yang terdaftar di BEI. Hasil penelitian ini menyatakan bahwa Profitabilitas yang diproksikan dengan ROA (Return On Asset) berpengaruh positif dan signifikan terhadap nilai perusahaan. Keputusan investasi yang diproksikan dengan PER (Price Earnings Ratio) berpengaruh positif dan signifikan terhadap nilai perusahaan. Keputusan pendanaan yang diproksikan dengan DER (Debt to Equity Ratio) tidak berpengaruh positif terhadap nilai perusahaan. Berdasarkan hasil uji F diperoleh bahwa profitabilitas, keputusan investasi, keputusan pendanaan, dan kebijakan deviden secara simultan berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia periode 2011-2013.

6. Penelitian OGBULU,Onyemachi Maxwell (Ph.D), EMENI, Francis Kehinde (ACA) tahun 2012

International Journal of Business and Social Science Vol.3 No.19;

7. Vahid Taghizadeh Kanqah, Lida Ahmadnia (2013)

ISSN 2090-4304 Journal of Basic and Applied Scientific Research, 3(3)144-150,2013. Penelitian ini berjudul “The Relationship between Investment decisions and Financing decisions: Iran Evidence”. Hasil penelitian ini menyatakan bahwa pengujian hipotesis ini menyetujui adanya hubungan positif antara keputusan investasi dan keputusan pembiayaan. Penelitian ini menyelidiki dan menganalisa dampak krisis keuangan pada tahun 2007-2008 di amerika sebelum dan sesudahnya terhadap perekonomian Iran. Dengan demikian di perusahaan-perusahaan Iran perode sebelumnya dan setelah krisis, telah terjadi hubungan positif antara leverage keuangan dan peluang investasi.

8. Penelitian Aisha Farooq, Muhammad Adnan Afzal, Prof. Dr. Nadeem Sohail, Muhammad Sajid (2015).

ISSN 2090-4304 Journal of Basic and Applied Scientific Research,5(8)62-69,2015. Penelitian ini berjudul Factors Affecting Investment Decision Making: Evidence from Equity Fund Managers and Individual Investor

bahwa penghindaran risiko memiliki peran penting dalam pengambilan keputusan.

Berikut ini merupakan tabel penelitian terdahulu yang berkaitan dengan penelitian ini, yaitu sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No Penulis

Judul

Penelitian

Hasil Penelitian Persamaan Perbedaan

No Penulis

Judul

Penelitian

Hasil Penelitian Persamaan Perbedaan

No Penulis

Judul

Penelitian

Hasil Penelitian Persamaan Perbedaan

5. Ade Winda positif dan signifikan terhadap nilai teori struktur modal dan hubungannya dengan nilai perusahaan.

2.2 KERANGKA PEMIKIRAN

Nilai perusahaan dianggap sangat penting dan dijadikan acuan bahwa perusahaan tersebut bisa memakmurkan pemegang sahamnya atau tidak. Nilai perusahaan akan terlihat baik ketika perusahaan tersebut bisa mempertahankan perusahaannya sehingga mampu bersaing dengan perusahaan lainnya.

No Penulis Judul Hasil Penelitian Persamaan Perbedaan

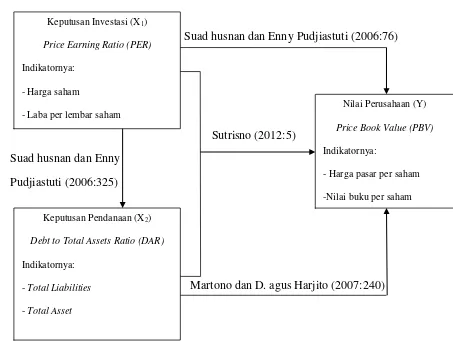

Nilai perusahaan juga ditunjang oleh keputusan-keputusan yang diambil oleh pihak manajemen keuangan agar bisa membantu memaksimumkan nilai perusahaan tersebut. Keputusan tersebut berupa keputusan investasi dan keputusan pendanaan. Dengan kata lain hal tersebut mengindikasikan bahwa dari penelitian yang dilakukan sebelumnya terdapat arah hubungan yang menyatakan bahwa keputusan investasi dan keputusan pendanaan memiliki arah hubungan yang positif terhadap nilai perusahaan.

Keputusan investasi diukur dengan Price earning ratio (PER). Keputusan investasi ini merupakan keputusan untuk mengeluarkan dana pada saat ini untuk jangka waktu kedepan agar mendapatkan keuntungan yang diharapkan. Price earning ratio (PER) yang tinggi diharapkan membuat nilai perusahaan juga menjadi tinggi atau meningkat.

Keputusan Pendanaan atau struktur modal merupakan kegiatan yang dilakukan oleh perusahaan untuk menentukan struktur modal yang optimal di dalam perusahaan. Dalam penelitian ini keputusan pendanaan diukur oleh Debt to asset ratio (DAR).

2.2.1 Hubungan Keputusan Investasi terhadap Nilai Perusahaan

Menurut Suad Husnan dan Enny Pudjiastuti (2006:76) mengungkapkan

bahwa “Price Earning Ratio (PER) mencerminkan pertumbuhan laba perusahaan. Semakin tinggi rasio ini, semakin tinggi pula pertumbuhan laba yang diharapkan oleh pemodal, sehingga nilai perusahaan pun menjadi meningkat”.

2.2.2 Hubungan Keputusan Pendanaan terhadap Nilai Perusahaan

Keputusan pendanaan atau struktur modal harus dikelola dengan baik. Keputusan pendanaan ini bisa diatur dengan cara yang optimal sehingga bisa berpengaruh terhadap pendanaan perusahaan sehingga perusahaan tidak melakukan pemborosan dana. Keputusan pendanaan yang diukur dengan Debt to asset ratio (DAR) sedangkan Nilai Perusahaan diukur dengan menggunakan Price Book Value (PBV).

Menurut Martono dan Harjito (2007:240) “Struktur modal yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, Sehingga akan

memaksimalkan nilai perusahaan”.

2.2.3 Hubungan Keputusan investasi terhadap Keputusan pendanaan

Menurut Suad Husnan dan Enny Pudjiastuti (2006:325) “Interaksi keputusan investasi dengan keputusan pendanaan menyangkut analisis terhadap profitabilitas investasi apabila dibiayai dengan utang dan modal sendiri”.

2.2.4 Hubungan Keputusan Investasi dan Keputusan Pendanaan terhadap

Nilai Perusahaan

Menurut Sutrisno (2012:5) menyatakan bahwa “Fungsi manajemen keuangan

terdiri dari tiga keputusan utama yang harus dilakukan oleh suatu perusahaan :

keputusan investasi, keputusan pendanaan dan keputusan dividen. Masing-masing

keputusan harus berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari

ketiganya akan memaksimumkan nilai perusahaan”.

Paradigma Penelitian

Suad husnan dan Enny Pudjiastuti (2006:76)

Sutrisno (2012:5) Suad husnan dan Enny

Pudjiastuti (2006:325)

Martono dan D. agus Harjito (2007:240)

Gambar 2.1 Kerangka Pemikiran Keputusan Investasi (X1)

Price Earning Ratio (PER)

Indikatornya:

- Harga saham

- Laba per lembar saham

Keputusan Pendanaan (X2)

Debt to Total Assets Ratio (DAR)

Indikatornya:

- Total Liabilities

- Total Asset

Nilai Perusahaan (Y)

Price Book Value (PBV)

Indikatornya:

- Harga pasar per saham

2.3 HIPOTESIS

Berdasarkan kerangka pemikiran yang telah dipaparkan, maka hipotesis dalam penelitian ini ditulis sebagai berikut:

H1 :Keputusan investasi berpengaruh secara parsial terhadap Nilai perusahaan pada 8 perusahaan sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

H2 :Keputusan pendanaan berpengaruh secara parsial terhadap Nilai perusahaan pada 8 perusahaan sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

H3 :Keputusan investasi memiliki keterkaitan terhadap Keputusan pendanaan pada 8 perusahaan sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

37

OBJEK DAN METODE PENELITIAN

3.1 OBJEK PENELITIAN

Menentukan suatu objek penelitian merupakan langkah awal yang harus diputuskan oleh seorang peneliti. Dengan menentukan objek penelitian maka kita sudah mengetahui suatu permasalahan yang nantinya akan dijadikan topik penulisan dalam menyusun suatu laporan.

Menurut Husein Umar (2010:29) dalam Umi Narimawati (2010) mengatakan bahwa “Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain yang dianggap perlu”.

Berdasarkan objek penelitian yang dipilih oleh penulis dalam penelitian ini adalah Keputusan investasi (PER) sebagai variabel bebas (X1) dan Keputusan pendanaan (DAR) sebagai variabel bebas (X2) terhadap Nilai perusahaan (PBV)

sebagai variabel terikat (Y) pada 8 perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia periode Tahun 2011-2014.

3.2 METODE PENELITIAN

Pengertian metode penelitian menurut Sugiyono (2012:3) adalah sebagai berikut :

Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan yaitu,cara ilmiah, data, tujuan, dan kegunaan.

Didalam penelitian yang dilakukan oleh penulis kali ini dibuat dengan menggunakan metode penelitiain deskriptif dan verifikatif .

Penelitian Deskriptif menurut Sugiyono (2008:147) mengemukakan:

Metode analisis deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat lesimpulan yang berlaku umum atau generalisasi.

Sedangkan metode verifikatif menurut Umi Narimawat (2007:61) adalah “Pengujianhipotesis penelitian melalui alat statistik”.

Berdasarkan konsep diatas, maka penulis menggunakan metode deskriptif bertujuan untuk mengetahui perkembangan Keputusan investasi (PER), untuk mengetahui perkembangan Keputusan pendanaan (DAR) dan untuk mengetahui perkembangan Nilai perusahaan (PBV). Sedangkan metode verifikatif digunakan untuk mengetahui tingkat keterkaitan Keputusan investasi (PER)

3.2.1 Desain penelitian

Agar penelitian dapat berjalan dengan baik dan lancar maka diperlukanlah perencanaan penelitian. Penelitian yang baik di pengaruhi dari desain atau model penelitian.

Desain Penelitian menurut Moh. Nazir dalam Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati (2010:30) adalah “Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Menurut Sugiyono (2008:13) Penjelasan proses penelitian dapat disimpulkan seperi teori sebagai berikut:

Proses penelitian meliputi: 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

Diadopsi dari desain penelitian di atas bisa disimpulkan bahwa tabel desain penelitian tersebut sebagai berikut:

Tabel 3.1 Desain Penelitian

No

Desain Penelitian

Tujuan Penelitian Metode yang digunakan Jenis Data

1. Keputusan Investasi (PER) Deskriptif

Sekunder 2. Keputusan Pendanaan (DAR) Deskriptif

3. Nilai Perusahaan (PBV) Deskriptif 4. Keterkaitan Keputusan (PER)

Investasi terhadap Keputusan Pendanaan (DAR)

Verifikatif

5. Pengaruh Keputusan investasi

(PER) dan Keputusan pendanaan (DAR) terhadap Nilai perusahaan (PBV)

Verifikatif

Adapun desain penelitian yang dapat digambarkan seperti di bawah ini :

Gambar 3.1 Desain Penelitian Keterangan :

X1 : Keputusan Investasi (PER)

X2 : Keputusan Pendanaan (DAR)

Y : Nilai perusahaan (PBV)

X1

X2

3.2.2 Operasionalisasi Variabel

Didalam penelitian ini penulis menggunakan tiga variabel yaitu Keputusan Investasi variabel X1 (bebas) dan Keputusan Pendanaan variabel X2 (bebas). Nilai Perusahaan Sebagai Variabel Y (terikat).

Variabel penelitian menurut Sugiyono (2009:38) “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Pengertian variabel independent menurut Sugiyono (2009:39) “Variabel independent (bebas) adalah merupakan variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependent (terikat)”.

Pengertian Variabel dependent menurut Sugiyono (2009:39) “Variabel

dependent (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Sesuai dengan judul penelitian yang penulis lakukan yaitu analisis pengaruh keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan pada 8 sektor property dsn real estate yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

Pada penelitian ini terdapat dua variebel yaitu variabel independen dan variabel dependen, variabel yang penulis teliti sesuai dengan judul yang penulis ajukan yakni sebagai berikut:

b. Variabel independent atau variabel bebas (X2) dan pada penelitian ini adalah Keputusan Pendanaan.

c. Variabel dependent atau variabel terikat (Y) pada penelitian ini adalah Nilai Perusahaan.

Dibawah ini merupakan tabel operasionalisasi variabel diantaranya sebagai berikut:

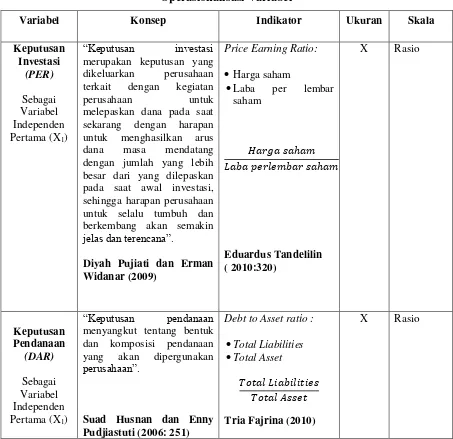

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Ukuran Skala

Variabel Konsep Indikator Ukuran Skala

“Nilai perusahaan merupakan

harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan, semakin besar kemakmuran yang akan diterima oleh pemilik

perusahaan.”

Suad Husnan dan Enny Pudjiastuti (2006:6)

Price book value:

Harga pasar per tahun Nilai buku per saham

� � � ℎ

� � � ℎ

Eugene F. Brigham dan Joel Houston (2001:92)

X Rasio

3.2.3. Sumber dan Teknik Penentuan Data

3.2.3.1. Sumber Data (Sekunder)

1. Data Sekunder

Di dalam penelitian ini mengenai Keputusan Investasi dan Keputusan Prendanaan terhadap Nilai Perusahaan dengan menggunakan data-data sekunder.

Menurut Sugiyono (2009:139) “Sumber sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku, serta dokumen perusahaan”.

3.2.3.2. Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadiakan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

1. Populasi

Menurut Umi Narimawati (2008:161) populasi adalah “Objek atau subjek yang memiliki karakteristik tertentu sesuai dengan informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Sedangkan populasi menurut Sugiyono (2012:119) adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk mempelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan penelitian yang penulis lakukan, maka populasi dalam penelitian ini sejumlah 49 perusahaan subsektor property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI).

2. Sampel

Menurut Umi Narimawati (2008:73),mengemukakan bahwa “Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian”. Berdasarkan pernyataan di atas, dapat disimpulkan bahwa sampel adalah bagian dari populasi. Dari populasi tersebut, dipilih sampel dengan menggunakan teknik sampling”

menggunakan teknik sampling. Adapun kiteria yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada periode 2011-2014.

2. Tersedia data laporan keuangan selama periode 2011-2014.

3. Data perusahaan yang diambil sesuai dengan fenomena yang penulis teliti.

Kesimpulan dalam penelitian yang dilakukan menggunakan sampel sebanyak 8 perusahaan sektor Property dan Real Estate selama 4 tahun periode 2011-2014. Dengan total keseluruhan data sampel yaitu sebanyak 32 buah data panel.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah studi pustaka dan dokumentasi.

1. Studi Pustaka (Library Research)

Dalam metode ini studi pustaka digunakan untuk mempelajari dan memahami literatur yang diperoleh dari artikel, jurnal dan hasil penelitian terdahulu.

2. Dokumentasi

Investasi (PER),Keputusan Pendanaan (DAR), dan Nilai Perusahaan (PBV)

serta informasi-informasi lain yang diperlukan. 3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis menurut Umi Narimawati dkk (2010:41) adalah: “Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

3.2.5.1.1 Analisis Deskriptif

Menurut Sugiyono (2011:29) “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Metode deskriptif bertujuan untuk mengetahui perkembangan Keputusan investasi (PER), untuk mengetahui perkembangan Keputusan pendanaan (DAR)

dan untuk mengetahui perkembangan Nilai perusahaan (PBV) pada Perusahaan Sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI).

a. Variabel X1, Keputusan Investasi diukur dengan menggunakan Price earning ratio (PER).

� � =� � �� � ℎ ℎ

Sumber : Eduardus Tandelilin (2010:320)

b. Variabel X2, Keputusan Pendanaan diukur dengan menggunakan Debt to asset ratio (DAR).

� =� � �� � � ���

Sumber : Tria Fajrina (2010)

c. Variabel Y, Nilai Perusahaan diukur dengan menggunakan Price book

value (PBV)

� � =� � � � � ℎ � ℎ

Sumber : Eugene F. Brigham dan Joel Houston (2001:92)

3.2.5.1.2 Analisis Verifikatif (Kuantitatif)

Analisis verifikatif menurut Sugiyono ( 2008:13) “Merupakan metode analisis yang berlandaskan pada filasafat positivis,digunakan untuk meneliti pada populasi dan sampel tertentu. Analisis data bersifat kuantitatif atau lebih dikenal dengan statistik dilakukan dengan tujuan mengujihipotesis yang telah ditetapkan.

seberapa besar pengaruh Keputusan investasi (PER) dan Keputusan pendanaan

(DAR) terhadap Nilai perusahaan (PBV) pada 8 perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia.

Berikut ini merupakan langkah dalam analisis kuantitatif yang di uraikan seperti di bawah ini:

A. Analisis Jalur (Path Analysis)

Analisis Jalur Menurut Ridwuan dan Engkos (2011:115), menyatakan bahwa:

“Teknik analisis jalur digunakan untuk menguji besarnya sumbangan (kontribusi) yang ditunjukkan oleh koefisien jalur pada setiap diagram jalur dari hubungan kausal antar variabel X1 dan X2 terhadap Y”.

Metode analisis data yang digunakan dalam penelitian ini adalah analisis jalur (path analysis). Metode analisis jalur (path analysis) ini dipilih beberapa pertimbangan yaitu :

a. Terdapat keterkaitan atau saling mempengaruhi antara dua variabel bebas (X1-X2)

b. Terdapat system aliran kausal kesatu arah antara variabel bebas dengan variabel terikat.

c. Variabel terikat diukur dengan skala ukuran interval.

Pada diagram jalur digunakan dua macam anak panah, menurut Riduwan dan Engkos (2011: 116), yaitu :

1) Anak panah satu arah yang menyatakan pengaruh langsung dari sebuah variabel independen (variabel penyebab) terhadap variabel dependen

(variabel akibat). Misalnya : X1 Y

2) Anak panah dua arah yang menyatakan hubungan korelasional antara variabel independen (variabel penyebab).

Misalnya : X1 X2

Berdasarkan uraian di atas dapat disimpulkan bahwa path analysis

merupakan metode yang digunakan untuk mengetahui pengaruh langsung atau tidak langsung antara variabel independen dengan variabel dependen. Peneliti menggunakan analisis jalur karena peneliti ingin memastikan apakah ada pengaruh Keputusan Investasi (PER) dan Keputusan Pendanaan (DAR) terhadap Nilai Perusahaan (PBV).

Berikut ini adalah gambar dari diagram jalur:

Gambar 3.2

Hubungan Struktur X1 dan X2 terhadap Y

Diagram jalur seperti digambarkan di atas dapat diformulasikan kedalam persamaan structural sebagai berikut :

Keterangan :

r : Koefisien Korelasi p : Koefisien Jalur X1 :Keputusan Pendanaan X2 :Keputusan Investasi Y :Nilai Perusahaan PyX1 :Koefisien jalur

PyX2 :Koefisien Jalur Keputusan Investasi terhadap Nilai Perusahaan

Pyɛ :Koefisien Jalur Keputusan Pendanaan terhadap Nilai Perusahaan

1. Pengujian Jalur Pada Sub Struktur Pertama

Hipotesis pertama yang akan diuji adalah hubungan Keputusan Investasi

(PER) dengan Keputusan Pendanaan (DAR) dengan ditempuh dengan langkah-langkah sebagai berikut:

a) Menghitung Koefisien Jalur

b)Menghitung Koefisien Determinasi

Koefisien determinasi diperoleh dari mengkuadratkan nilai koefisien jalur, jadi koefisien determinasi Keputusan Investasi (PER) terhadap Keputusan Pendanaan (DAR) dihitung menggunakan rumus sebagai berikut :

Px1x2

ɛ

1Gambar 3.3

Hubungan Antara Keputusan Investasi dengan Keputusan Pendanaan

2. Pengujian Jalur Pada Sub Struktur Kedua

Pada analisis jalur, Keputusan Investasi (PER) danKeputusan Pendanaan

(DAR) berfungsi sebagai variabel independen (sebab) dan Nilai Perusahaan (PBV) sebagai variabel dependen (akibat). Selanjutnya untuk menguji pengaruhnya dilakukan dengan langkah-langkah sebagai berikut:

Keputusan Investasi

(Price Earning Ratio)

Keputusan Pendanaan

1) Susun matriks korelasi antar variabel independen, dalam penelitian ini yang menjadi variabel independen adalah Keputusan Investasi (X1) dan Keputusan Pendanaan (X2).

2) Hitung invers dari matriks korelasi antara variabel independen Keputusan Investasi (X1) dan Keputusan Pendanaan (X2).

3) Untuk memperoleh koefisien jalur, kalikan invers dari matriks korelasi variabel independen dengan variabel dependen.

4) Menghitung Kefisien Determinasi

Setelah koefisien jalur diperoleh, maka dapat ditentukan besar pengaruh Keputusan Investasi (PER) dan Keputusan Pendanaan

matriks korelasi antara variabel independen dengan variabel dependen. Dengan rumus sebagai berikut:

Setelah dilakukan perhitungan koefisien jalur untuk substurktur 2, maka selanjutnya dilakukan perhitungan besar pengaruh masing-masing variabel X1 dan X2 terhadap variabel Y sebagai berikut:

1) Besarnya pengaruh variabel X1terhadap variabel Y :

Berdasarkan pada nilai pengaruh total di atas, maka dapat ditunjukkan jumlah pengaruh langsung dan tidak langsung dari variabel X1 terhadap variabel Y.

2) Pengaruh variabel X2 terhadap variabel Y :

B. Analisis Koefisien Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Analisis korelasi merupakan analisis yang digunakan untuk mengetahui arah

dan kuatnya hubungan antar variabel. Arah dinyatakan dalam positif atau negatif,

sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien

korelasi.

Sumber :Sugiyono (2012:183)

Keterangan :

X = Keputusan Investasi dan Keputusan Pendanaan

Y = Nilai Perusahaan

n = Jumlah tahun

Koefisien korelasi dapat dinyatakan -1 ≤ r ≤ + 1 apabila :

a. r = -1 Maka pengaruh Keputusan Investasi (X1) dan Keputusan Pendanaan (X2) terhadap Nilai Perusahaan (Y) pada 8 Perusahaan sektor Property dan Real estate yang terdaftar di Bursa Efek Indonesia sempurna dan negatif. b. r = 0Menyatakan tidak terdapat hubungan antaraKeputusan Investasi (X1)

Perusahaan sektor Property dan Real estate yang terdaftar di Bursa Efek Indonesia.

c. r = +1 Maka pengaruh Keputusan Investasi (X1) dan Keputusan Pendanaan (X2) terhadap Nilai Perusahaan (Y) pada 8 Perusahaan sektor Property dan Real estate yang terdaftar di Bursa Efek Indonesia kuat dan positif.

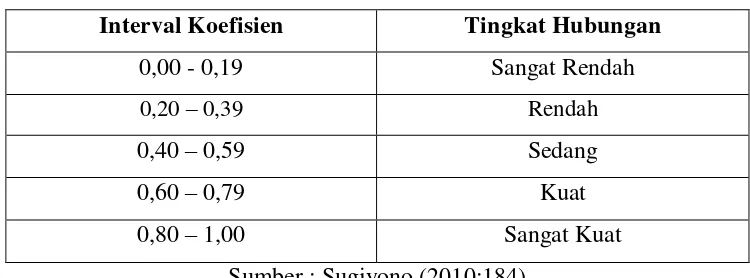

Sedangkan harga r akan dikonsultasikan dengan tabel interpretasi nilai r sebagai berikut:

Tabel 3.3 Tingkat Keeratan Korelasi

Interval Koefisien Tingkat Hubungan

0,00 - 0,19 Sangat Rendah

0,20 – 0,39 Rendah

0,40 – 0,59 Sedang

0,60 – 0,79 Kuat

0,80 – 1,00 Sangat Kuat

Sumber : Sugiyono (2010:184) 3.2.5.2 Pengujian Hipotesis

Pengujian hipotesis digunakan untuk mengetahui korelasi dari ketiga variabel yang diteliti dalam penelitian ini adalah korelasi antara Keputusan investasi (PER) dan Keputusan pendanaan (DAR) terhadap Nilai Perusahaan

1. Pengujian Secara Parsial.

Pengujian parsial digunakan untuk melihat lebih jelas variabel mana saja diantara kedua variabel independen, yaitu Keputusan Investasi (X1) dan Keputusan Pendanaan (X2) yang pengaruhnya signifikan terhadap Nilai Perusahaan (Y). Dalam penelitian ini digunakan Uji Statistik T sebagai berikut:

Hipotesis parsial antara variabel Keputusan Investasi (X1) terhadap Nilai Perusahaan (Y).

H0 : β1 = 0 :Keputusan Investasi tidak berpengaruh secara parsial terhadap Nilai Perusahaan

Ha: β1 ≠ 0 :Keputusan Investasi berpengaruh secara parsial terhadap Nilai Perusahaan

Hipotesis parsial antara variabel Keputusan Pendanaan (X2) terhadap Nilai Perusahaan (Y).

H0 : β2 = 0 :Keputusan Pendanaan tidak berpengaruh secara parsial terhadap Nilai Perusahaan

Ha: β2≠ 0 :Keputusan Pendanaan berpengaruh secara parsial terhadap Nilai Perusahaan

Dengan Kriteria dari pengujian hipotesis secara parsial adalah sebagai berikut:

Apabila t hitungpositif (+) maka:

a. t hitung> t table, maka H0 artinya signifikan.

b. t hitung<t table, maka tolak H0 artinya tidak signifikan. Apabila t hitungnegatif (-) maka:

a. t hitung> t table maka terima H0 artinya tidak signifikan. b. t hitung<t table maka terima H0 artinya signifikan. 2. Pengujian secara Simultan

Untuk menguji adanya hubungan antara variabel bebas (X) secara simultan terhadap variabel terikat (Y) maka pengujian dilakukan dengan menggunakan uji statistik F.

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama dapat berperan atas variabel terikat. Pengujian ini dilakukan dengan menentukan nilai signifikansi yaitu 5% atau 0,05.

Berikut penetapan hipotesis :

Ho : β1, β2= 0, Kepuusan Investasi dan Keputusan Pendanaan tidak berpengaruh secara simultan terhadap Nilai Perusahaan

Untuk menguji hipotesis diatas digunakan uji F dengan formula sebagai berikut:

Statistik uji diatas mengikuti distribusi F dengan derajat bebas V1 = k dan V2 = n-k-1. Kriteria pengujian hipotesis secara simultan adalah sebagai berikut :

Apabila Fhitung positif (+), maka:

a. Fhitung > Ftabel, dengan α = 5 %, maka H0 ditolak artinya signifikan.

b. Fhitung < Ftabel, dengan α = 5 %, maka H0 diterima artinya tidak signifikan.

Apabila Fhitung negatif (-), maka:

a. Fhitung > Ftabel maka H0 diterima artinya tidak signifikan.

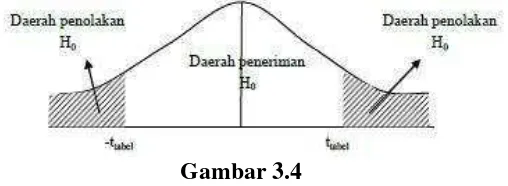

b. Fhitung < Ftabel maka H0 ditolak artinya signifikan. 3. Menggambar Daerah penerimaan dan penolakan

Berikut merupakan gambar daerah penerimaan dan penolakan H0 secara Parsial.

Gambar 3.4

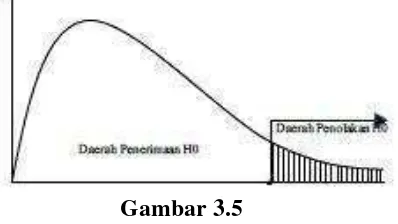

Berikut merupakan gambar daerah penerimaan dan penolakan H0 secara simultan.

Gambar 3.5