ANALISIS PENGARUH CORPORATE GOVERNANCE DEWAN KOMISARIS DAN KOMITE AUDIT TERHADAP KONSERVATISME AKUNTANSI

Teks penuh

Gambar

Garis besar

Dokumen terkait

Sehingga dapat disimpulkan bahwa variabel ukuran dewan komisaris memiliki pengaruh yang signifikan dengan keberadaan ahli akuntansi dalam komite audit.. Komisaris

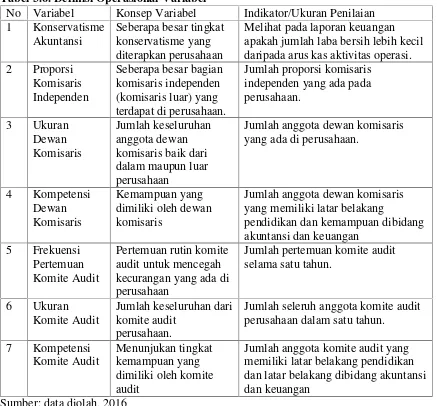

Variabel independen yang diuji pada penelitian ini terdiri dari karakteristik dewan komisaris (ukuran, independensi, keahlian keuangan, dan frekuensi pertemuan)

Hal ini konsisten dengan penelitian yang dilakukan Ahmed dan Duelman (2007) yang menunjukkan bahwa variabel jumlah dewan komisaris tidak signifikan terhadap

Penelitian ini dilakukan untuk meneliti peran dewan komisaris dan komite audit terhadap manajemen laba dengan menggunakan indikator ukuran dewan komisaris, independensi

Tujuan penelitian ini adalah untuk memberikan bukti empiris proporsi komisaris independen, ukuran dewan komisaris, independensi komite audit, keahlian keuangan

Variabel mekanisme corporate governance yang digunakan adalah ukuran dewan direksi, ukuran dewan komisaris, proporsi komisaris independen, proporsi komite audit

Hasil penelitian menunjukkan bahwa ukuran komite audit berpengaruh terhadap financial distress, sedangkan proporsi komite audit independen, ukuran dewan direksi, ukuran

Penelitian ini bertujuan untuk mengetahui pengaruh Dewan Komisaris, Dewan Komisaris Independen, Komite Audit, Ukuran Perusahaan (size) terhadap nilai perusahaan baik