SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

GRACE D C PURBA 100503080

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ……… Yang Membuat Pernyataan

`

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Hipotesis dalam penelitian ini adalah struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas berpengaruh terhadap struktur modal perusahaan.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia melalui situ kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas berpengaruh terhadap struktur modal. Uji parsial menunjukkan bahwa hanya satu variabel independen yaitu likuiditas berpengaruh signifikan negatif terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan variabel independen seperti struktur aset, profitabilitas, dan pertumbuhan penjualan tidak berpengaruh signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

ABSTRACT

ANALYSIS OF THE FACTORS THAT AFFECT THE CAPITAL STRUCTURE ON MANUFACTURING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE (IDX)

The problems of this research is the extent to which the effect of asset structure, profitability, sales growth, and liquidity on capital structure in companies listed on the Indonesia Stock Exchange ( IDX ) . The purpose of this study is to investigate and analyze the effect of asset structure , profitability, sales growth, and liquidity on capital structure in companies listed on the Indonesia Stock Exchange ( IDX ) .

The hypothesis of this study is the asset structure, profitability, sales growth, and liquidity affect the capital structure of the company .

Secondary data collection is done by downloading financial statement data companies listed in Indonesia Stock Exchange through the site The analytical method used is descriptive quantitative by using multiple linear regression to test the hypothesis .

The results of hypothesis testing showed that together the structure of assets, profitability, sales growth, and liquidity affect the capital structure . Partial test showed that only one independent variable , namely liquidity significant negative effect on the capital structure of the companies listed in Indonesia Stock Exchange ( IDX ) . While the independent variables such as asset structure, profitability, and sales growth does not significantly influence capital structure in companies listed on the Indonesia Stock Exchange ( IDX ) .

KATA PENGANTAR\

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa yang telah memberikan kasih, berkat, dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul “Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntasi Universitas Sumatera Utara.

Skripsi ini penulis persembahkan kepada kedua orang tua penulis, Antonius M Purba dan Masnaria Saragih, terima kasih untuk segala hal terbaik yang telah diberikan kepada penulis, baik itu dukungan doa, materi, semangat, dan cinta kasih yang dicurahkan kepada penulis hingga penulis sampai pada tahapan ini, dan kepada adik-adik penulis Theo Marcel Purba dan Elianzer Ambuba Purba yang juga telah banyak memberikan doa dan dukungan bagi penulis.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut membantu dalam penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terimakasih kepada :

1. Bapak Prof. Dr. Azar Maksum, S.E., M.Ec., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

dan Bapak Drs. Hotmal Jafar, Ak., M.M. selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, M.M., Ak. selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran, dan tenaga dalam membimbing dan mengarahkan penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Rustam, M.Si., Ak. selaku Dosen Penguji yang telah memberikan kritik dan saran untuk kesempurnaan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang membangun untuk penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, ………. Penulis

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 7

1.3.Tujuan dan Manfaat Penelitian ... 8

1.3.1. Tujuan Penelitian ... 8

1.3.2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Pengertian Struktur Modal ... 10

2.2. Teori Struktur Modal ... 11

2.2.1. Pecking Order Theory ... 11

2.2.2. Signaling Theory ... 12

2.2.3.Teori Pendekatan Modigliani dan Miller ... 14

2.2.4.Teori Trade-Off ... 15

2.3. Faktor-Faktor yang Mempengaruhi Struktur Modal ... 16

2.3.1. Struktur Aset ... 16

2.3.2. Profitabilitas ... 17

2.3.3. Pertumbuhan Penjualan ... 17

2.3.4. Likuiditas ... 18

2.4.Tinjauan Penelitian Terdahulu ... 18

2.5.Kerangka Konseptual ... 21

2.6.Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN ... 26

3.1.Jenis Penelitian ... 26

3.2.Tempat dan Waktu Penelitian ... 26

3.3.Batasan Operasional ... 26

3.4.Definisi Operasional dan Variabel ... 27

3.4.1. Variabel Dependen ... 27

3.4.2. Variabel Independen ... 28

3.5.Populasi dan Sampel Penelitian ... 30

3.5.1. Populasi ... 30

3.5.2. Sampel ... 31

3.6.Jenis dan Sumber Data ... 33

3.7.Metode Pengumpulan Data ... 34

3.8.Metode Analisis Data ... 34

3.9.Teknik Analisis ... 34

3.9.1. Statistik Deskriptif ... 34

3.9.3. Pengujian Hipotesis ... 39

3.10. Jadwal Penelitian……… ... 42

BAB IV ANALISIS HASIL PENELITIAN ... 43

4.1.Gambaran Umum Hasil Penelitian ... 43

4.2.Hasil Penelitian ... 43

4.2.1. Analisis Statistik Deskriptif ... 43

4.2.2. Uji Asumsi Klasik ... 45

4.2.3. Pengujian Hipotesis ... 56

4.3.Pembahasan Hasil Penelitian ... 62

BAB V KESIMPULAN DAN SARAN ... 66

5.1.Kesimpulan ... 66

5.2.Keterbatasan Penelitian ... 68

5.3.Saran ... 68

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

No. Judul Tabel Halaman 1.1 Debt to Equity Ratio (DER) Perusahaan-Perusahaan

Manufaktur yang Terdaftar Di Bursa Efek Indonesia

(BEI) Periode 2010-2012 ... 4

2.1 Tinjauan Penelitian Terdahulu ... 20

3.1 Skala Pengukuran Variabel ... 30

3.2 Data Populasi dan Sampel Penelitian Perusahaan Manufaktur Sektor Industri Dasar dan Kimia ... 32

3.3 Kriteria Pengambilan Keputusan Durbin-Watson ... 38

3.4 Jadwal Penelitian ... 42

4.1 Analisis Statistik Deskriptif ... 44

4.2 Uji Normalitas Data Awal ... 48

4.3 Uji Normalitas setelah Transformasi ... 51

4.4 Uji Durbin-Watson ... 54

4.5 Uji Multikolinearitas Setelah Transformasi Data ... 55

4.6 Koefisien Determinasi (R-Square) ... 56

4.7 Hasil Uji Simultan (F-Test) ... 58

DAFTAR GAMBAR

No. Judul Gambar Halaman

2.1 Kerangka Konseptual ... 24

1.1 Histogram ... 46

4.2 Kurva Normal P-P Plot ... 47

4.3 Histogram Setelah Transformasi Data ... 49

4.4 Kurva Normal P-P Plot Setelah Transformasi Data ... 50

4.5 Grafik Scatterlpot Awal ... 52

DAFTAR LAMPIRAN

No. Lampiran Judul Lampiran Halaman 1 Tabulasi Hasil Perhitungan Debt to Equity Ratio

(DER) Sampel Penelitian Tahun

2010-2012 ... 71

2 Tabulasi Hasil Perhitungan Rasio Struktur Aset Sampel Penelitian Tahun 2010-2012 ... 72

3 Tabulasi Hasil Perhitungan Rasio Profitabilitas Sampel Penelitian Tahun 2010-2012 ... 73

4 Tabulasi Hasil Perhitungan Rasio Pertumbuhan Penjualan Sampel Penelitian Tahun 2010-2012 ... 74

5 Tabulasi Hasil Perhitungan Rasio Likuiditas (Current Ratio)Sampel Penelitian Tahun 2010-2012 ... 74

6 Data Sebelum Transformasi ... 76

7 Hasil Pengujian Statistik Deskriptif ... 79

8 Hasil Uji Normalitas Data Awal ... 79

9 Kurva Normal P-P Plot ... 80

10 Analisis Statistik (Uji Kolmogorov-Smirnov) ... 80

11 Hasil Transformasi Data ... 81

12 Hasil Uji Normalitas Setelah Transformasi ... 84

13 Kurva Normal P-P Plot Setelah Transformasi Data ... 85

14 Analisis Statistik (Uji Kolmogorov-Smirnov) Setelah Transformasi Data ... 85

15 Uji Heteroskedastisitas Awal ... 86

16 Uji Heteroskedastisitas Setelah Transformasi Data ... 86

17 Hasil Uji Autokorelasi ... 87

18 Hasil Uji Multikolinearitas ... 87

19 Hasil Uji Koefisien Determinasi ... 87

20 Hasil Uji Signifikansi Simultan (Uji-F) ... 88

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Hipotesis dalam penelitian ini adalah struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas berpengaruh terhadap struktur modal perusahaan.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia melalui situ kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas berpengaruh terhadap struktur modal. Uji parsial menunjukkan bahwa hanya satu variabel independen yaitu likuiditas berpengaruh signifikan negatif terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan variabel independen seperti struktur aset, profitabilitas, dan pertumbuhan penjualan tidak berpengaruh signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

ABSTRACT

ANALYSIS OF THE FACTORS THAT AFFECT THE CAPITAL STRUCTURE ON MANUFACTURING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE (IDX)

The problems of this research is the extent to which the effect of asset structure, profitability, sales growth, and liquidity on capital structure in companies listed on the Indonesia Stock Exchange ( IDX ) . The purpose of this study is to investigate and analyze the effect of asset structure , profitability, sales growth, and liquidity on capital structure in companies listed on the Indonesia Stock Exchange ( IDX ) .

The hypothesis of this study is the asset structure, profitability, sales growth, and liquidity affect the capital structure of the company .

Secondary data collection is done by downloading financial statement data companies listed in Indonesia Stock Exchange through the site The analytical method used is descriptive quantitative by using multiple linear regression to test the hypothesis .

The results of hypothesis testing showed that together the structure of assets, profitability, sales growth, and liquidity affect the capital structure . Partial test showed that only one independent variable , namely liquidity significant negative effect on the capital structure of the companies listed in Indonesia Stock Exchange ( IDX ) . While the independent variables such as asset structure, profitability, and sales growth does not significantly influence capital structure in companies listed on the Indonesia Stock Exchange ( IDX ) .

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Perkembangan ekonomi dunia pada saat ini menimbulkan persaingan dalam dunia usaha yang sangat kompleks. Persaingan dalam dunia usaha tersebut membuat perusahaan berupaya meningkatkan aktivitas perusahaannya. Aktivitas perusahaan merupakan bagian yang tidak dapat dipisahkan dari fungsi keuangan. Fungsi keuangan merupakan salah satu fungsi penting bagi perusahaan dalam menjalankan kegiatan perusahaan. Salah satu unsur yang perlu diperhatikan dalam mengelola fungsi keuangan adalah seberapa besar perusahaan mampu memenuhi kebutuhan dana yang akan digunakan untuk kegiatan operasinya dan mengembangkan usahanya. Pendanaan ini bisa bersumber dari dana sendiri, modal saham maupun utang, baik utang jangka pendek maupun utang jangka panjang.

memberikan perlindungan kepada para investor, karena kemampuannya untuk menghasilkan laba dan dapat direalisasikan atau dijual, sehingga merupakan sumber dana untuk membayar kembali utang beserta bunganya. Perusahaan harus menentukan berapa besarnya modal yang dibutuhkan untuk memenuhi atau membiayai usahanya. Kebutuhan akan modal tersebut dapat dipenuhi dari berbagai sumber dan mempunyai jenis yang berbeda-beda. Modal terdiri atas ekuitas (modal sendiri) dan utang (debt). Perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri disebut dengan struktur modal (Martono dan Harjito, 2001 : 239).

Perusahaan harus memiliki keputusan pendanaan yang tepat. Kondisi ini memerlukan peran manajer keuangan dalam menentukan struktur modal yang paling optimal. Dalam pemenuhan kebutuhan dana, perusahaan harus mencari alternatif-alternatif pendanaan yang efisien. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal. ( Martono dan Harjito, 2001 : 239). Struktur modal yang optimal terjadi pada leverage keuangan. Leverage keuangan merupakan penggunaan dana dan dalam penggunaan dana tersebut perusahaan harus mengeluarkan beban tetap. Leverage keuangan ini merupakan perimbangan penggunaan hutang dengan modal sendiri dalam perusahaan (Martono dan Harjito, 2001 : 240). Menurut teori struktur modal, porsi utang yang optimal terjadi pada struktur modal yang optimal yaitu posisi ketika risiko yang ditanggung perusahaan akibat penggunaan utang sama dengan return

berada di atas target struktur modal yang optimal, maka setiap penambahan utang akan menurunkan nilai perusahaan dan sebaliknya.

Menurut Warsono (2003), penentuan struktur modal bagi suatu perusahaan merupakan salah satu bentuk keputusan keuangan yang penting, karena keputusan ini dapat berpengaruh terhadap pencapaian tujuan manajemen keuangan perusahaan. Tujuan pokok manajemen struktur modal adalah menciptakan suatu bauran pembelanjaan sedemikian rupa, sehingga dapat meminimumkan biaya modal (cost of capital) dan memaksimumkan nilai perusahaan.

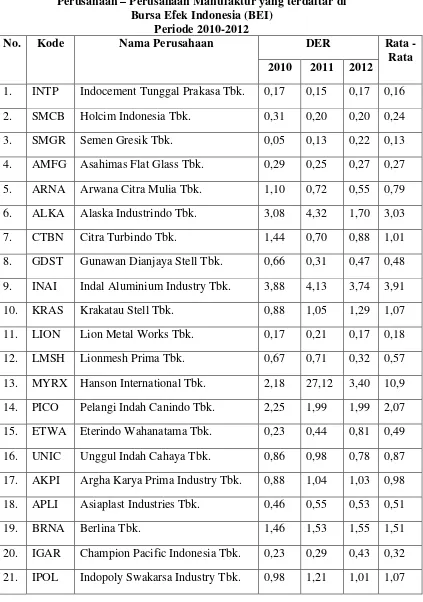

Tabel 1.1

Debt to Equity Ratio (DER)

Perusahaan – Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

Periode 2010-2012

No. Kode Nama Perusahaan DER Rata -

Rata 2010 2011 2012

1. INTP Indocement Tunggal Prakasa Tbk. 0,17 0,15 0,17 0,16 2. SMCB Holcim Indonesia Tbk. 0,31 0,20 0,20 0,24 3. SMGR Semen Gresik Tbk. 0,05 0,13 0,22 0,13 4. AMFG Asahimas Flat Glass Tbk. 0,29 0,25 0,27 0,27 5. ARNA Arwana Citra Mulia Tbk. 1,10 0,72 0,55 0,79 6. ALKA Alaska Industrindo Tbk. 3,08 4,32 1,70 3,03 7. CTBN Citra Turbindo Tbk. 1,44 0,70 0,88 1,01 8. GDST Gunawan Dianjaya Stell Tbk. 0,66 0,31 0,47 0,48 9. INAI Indal Aluminium Industry Tbk. 3,88 4,13 3,74 3,91 10. KRAS Krakatau Stell Tbk. 0,88 1,05 1,29 1,07 11. LION Lion Metal Works Tbk. 0,17 0,21 0,17 0,18 12. LMSH Lionmesh Prima Tbk. 0,67 0,71 0,32 0,57 13. MYRX Hanson International Tbk. 2,18 27,12 3,40 10,9 14. PICO Pelangi Indah Canindo Tbk. 2,25 1,99 1,99 2,07 15. ETWA Eterindo Wahanatama Tbk. 0,23 0,44 0,81 0,49 16. UNIC Unggul Indah Cahaya Tbk. 0,86 0,98 0,78 0,87 17. AKPI Argha Karya Prima Industry Tbk. 0,88 1,04 1,03 0,98 18. APLI Asiaplast Industries Tbk. 0,46 0,55 0,53 0,51

19. BRNA Berlina Tbk. 1,46 1,53 1,55 1,51

22. TRST Trias Sentosa Tbk. 0,64 0,60 0,62 0,62 23. YPAS Yana Prima Hasta Persada Tbk. 0,53 0,51 1,12 0,72 24. CPIN Charoen Pokphand Indonesia Tbk. 0,45 0,43 0,51 0,46 25. MAIN Malindo Feedmil Tbk. 2,75 2,13 1,63 2,17 26. SIPD Siearad Produce Tbk. 0,65 1,08 1,58 1,10 27. FASW Fajar Surya Wisesa Tbk. 1,50 1,70 2,10 1,77 28. TKIM Pabrik Kertas Tjiwi Kimia Tbk. 2,45 2,46 2,46 2,46

[image:19.595.107.533.113.283.2]Sumbe

Tabel 1.1 menunjukkan bahwa besarnya nilai rata-rata debt to equity ratio

(DER) pada perusahaan manufaktur berfluktuasi dari tahun 2010 hingga 2012. Dari dua puluh delapan sampel perusahaan, ada enam belas perusahaan manufaktur yang memiliki nilai rata-rata debt to equity ratio (DER) kurang dari satu, beberapa diantaranya adalah Indocement Tunggal Prakarsa Tbk, Holcim Indonesia Tbk, Semen Gresik Tbk, dan Asahimas Flat Glass Tbk. Sebaliknya terdapat dua belas perusahaan manufaktur yang memiliki nilai rata-rata debt to equity ratio (DER) lebih besar dari satu, beberapa diantaranya adalah Alaska Industrindo Tbk, Citra Turbindo Tbk, Indal Aluminium Industry Tbk, dan Krakatau Stell Tbk. Perusahaan yang memiliki nilai rata-rata DER lebih besar dari satu menunjukkan bahwa utang yang digunakan perusahaan lebih besar dari modal sendiri. Hal ini mengakibatkan perusahaan akan menanggung biaya modal yang lebih besar sebanding dengan risiko yang akan dihadapi perusahaan.

Situmorang (2010), Hafitz (2011), dan Marpaung (2013) adalah penelitian yang menganalisis faktor-faktor yang mempengaruhi struktur modal pada suatu perusahaan. Situmorang (2010) melakukan penelitian tentang pengaruh struktur aktiva, profitabilitas dan ukuran perusahaan terhadap struktur modal. Hafitz (2011), melakukan penelitian tentang pengaruh firm size, growth opportunity, liquidity, dan profitability terhadap struktur modal perusahaan otomotif yang terdaftar di BEI. Marpaung (2013) melakukan penelitian tentang pengaruh profitabilitas, likuiditas, ukuran perusahaan dan struktur aset terhadap struktur modal pada perusahaan real estate dan property yang terdaftar di BEI tahun 2009 – 2011.

variabel likuiditas memiliki pengaruh signifikan terhadap struktur modal, sebaliknya penelitian yang dilakukan Marpaung (2013) menyatakan bahwa variabel likuiditas memiliki pengaruh signifikan negatif terhadap struktur modal.

Berdasarkan pada beberapa persamaan dan perbedaan variabel penelitian yang digunakan dan terjadinya inkonsistensi dari hasil penelitian terdahulu, maka peneliti terdorong untuk melakukan penelitian replikasi dari penelitian terdahulu. Berdasarkan penelitian terdahulu, Marpaung (2013) dalam penelitiannya memberikan saran untuk menambah variabel independen dalam penelitian berikutnya. Hal ini menginspirasi peneliti untuk melakukan penelitian ulang dengan menambah satu variabel independen yaitu variabel pertumbuhan penjualan.

Berdasarkan uraian dan hasil penelitian terdahulu, maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)”.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka perumusan masalah dalam penelitian ini adalah :

2. Apakah profitabilitas memiliki pengaruh yang signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3. Apakah pertumbuhan penjualan memiliki pengaruh yang signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

4. Apakah likuiditas memiliki pengaruh yang signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

5. Apakah karakteristik perusahaan memiliki pengaruh yang signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan permasalahan penelitian dan pertanyaan penelitian, maka tujuan penelitian ini adalah untuk :

1. Mengetahui pengaruh struktur aset terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Mengetahui pengaruh profitabilitas terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

4. Mengetahui pengaruh likuiditas terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

5. Mengetahui pengaruh karakteristik perusahaan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah sebagai berikut :

1. Peneliti

Untuk menambah pengetahuan penulis mengenai faktor-faktor apa saja yang mempengaruhi struktur modal perusahaan manufaktur dan sebagai pengaplikasian ilmu yang telah diperoleh selama di bangku kuliah.

2. Peneliti Lainnya

Bagi peneliti lainnya hasil penelitian ini diharapkan dapat bermanfaat untuk menjadi bahan referensi dan dasar pengembangan dalam melakukan penelitian yang berkenaan dengan struktur modal pada perusahaan lainnya.

3. Manajemen Perusahaan

4. Investor

BAB II

TINJAUAN PUSTAKA

2.1Pengertian Struktur Modal

Modal dalam suatu bisnis merupakan salah satu sumber pembiayaan agar perusahaan dapat menjalankan aktivitasnya. Setiap perusahaan dalam melaksanakan kegiatannya selalu berupaya untuk menjaga keseimbangan finansialnya. Struktur modal (capital structure) adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri. (Martono dan Harjito, 2001 : 239). Warsono (2003 : 235) menyatakan bahwa pembahasan struktur modal (capital structure) berkaitan dengan penentuan bauran (mix) pembelanjaan jangka panjang perusahaan. Struktur modal mempunyai pengertian yang berbeda dengan struktur keuangan (financial structure). Struktur modal hanya merupakan bagian dari struktur keuangan. Struktur keuangan merupakan kombinasi atau bauran dari segenap pos yang termasuk dalam sisi kanan neraca keuangan perusahaan (sisi pasiva), sedangkan struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang yang digunakan perusahaan.

mencari alternatif-alternatif pendanaan yang efisien. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal. Struktur modal optimal dapat diartikan sebagai struktur modal yang meminimalkan biaya penggunaan modal perusahaan dan karenanya memaksimalkan nilai perusahaan (Horne dan Wachowicz, 2007 : 237).

Struktur modal menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya, sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan antara risiko dan tingkat pengembalian investasinya. Risiko keuangan yang kemungkinan terjadi ketidak mampuan perusahaan untuk membayar kewajiban-kewajibannya dan tidak tercapainya laba yang ditargetkan perusahaan. Struktur modal merupakan masalah penting bagi perusahaan karena baik atau buruknya struktur modal akan mempunyai efek langsung terhadap posisi keuangan perusahaan.

2.2Teori Struktur Modal

2.2.1 Pecking Order Theory

Teori ini diperkenalkan pertama kali oleh Donalson pada tahun 1961, teori ini disebut Pecking Order karena teori ini menjelaskan mengapa perusahaan akan menentukan kedudukan sumber dana yang paling disukai. Menurut Brealey, et all (2008 : 25) teori pecking order berbunyi sebagai berikut :

2. Jika dana eksternal dibutuhkan, perusahaan menerbitkan utang lebih dahulu dan hanya menerbitkan ekuitas sebagai pilihan terakhir. Pecking order ini muncul karena penerbitan utang tidak terlalu diterjemahkan sebagai pertanda buruk oleh investor bila dibandingkan dengan penerbitan ekuitas.

Menurut Myers dan Majluf (1984) pada penelitian (Marpaung, 2013) teori pecking order didasarkan pada dua asumsi yang menonjol. Pertama, para manajer lebih mengetahui prospek perusahaan mereka sendiri daripada investor luar. Kedua, manajer bertindak dalam kepentingan terbaik pemegang saham yang ada. Dengan kondisi tersebut, perusahaan terkadang akan melupakan positif proyek net present value jika menerima mereka memaksa perusahaan untuk menerbitkan saham undervalued untuk investor baru. Hal ini pada gilirannya memberikan alasan bagi perusahaan untuk menurunkan nilai finansial, seperti uang tunai yang besar dan kapasitas utang yang tidak terpakai. Lebih khusus lagi, teori pecking order memprediksi bahwa perusahaan lebih memilih untuk menggunakan dana internal bila tersedia dan memilih utang atas ekuitas ketika pembiayaan eksternal diperlukan.

2.2.2 Signalling Theory

daripada yang dimiliki oleh investor. Asymmetric information

menyebabkan manajer berusaha memberi isyarat (signal) kepada investor.

perusahaan harus menggunakan lebih banyak ekuitas dan lebih sedikit hutang.

2.2.3 Teori Pendekatan Modigliani dan Miller

Teori mengenai struktur modal modern bermula pada tahun 1958, ketika Profesor Franco Modigliani dan Profesor Merton Miller yang selanjutnya disebut MM mempublikasikan sebuah artikel keuangan yang berjudul “The Cost of Capital, Corporation Finance, and the Theory of Investment,” (Brigham dan Houston, 2001 : 30). Teori MM membuktikan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya. Menurut Brigham dan Houston (2001 : 31), studi MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain

1. Tidak ada biaya broker (pialang). 2. Tidak ada pajak.

3. Tidak ada biaya kebangkrutan.

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen mengenai peluang investasi perusahaan di masa mendatang.

6. EBIT tidak dipengaruhi oleng penggunaan utang.

menggunakan utang dalam struktur modal mereka. MM membuktikan bahwa karena bunga atas hutang dikurangkan dalam perhitungan pajak, maka nilai perusahaaan meningkat sejalan dengan makin besarnya jumlah hutang dan nilainya akan mencapai titik maksimum bila seluruhnya dibiayai dengan hutang. (Brigham dan Houston, 2001 : 32).

Hasil-hasil teori MM yang tidak relevan juga tergantung pada asumsi bahwa tidak ada biaya kebangkrutan. Biaya yang berkaitan dengan kebangkrutan mempunyai dua komponen : (1) probabilitas terjadinya dan (2) biaya-biaya yang akan timbul bila kesulitan keuangan telah muncul. Masalah kebangkrutan semakin cenderung muncul apabila suatu perusahaan menyertakan lebih banyak utang dalam struktur modalnya, biaya kebangkrutan menghalangi perusahaan untuk menggunakan utang yang berlebihan (Brigham dan Houston, 2001 : 33).

2.2.4 Teori Trade-Off

dikurangkan telah mengakibatkan utang lebih murah daripada saham biasa atau saham preferen. Dengan kata lain, utang memberikan manfaat perlindungan pajak. Sehingga, penggunaan utang akan mengakibatkan peningkatan porsi laba operasi perusahaan (EBIT) yang mengalir kepada investor.

Namun dalam kenyataannya, jarang ada perusahaan yang menggunakan 100 persen utang sebagai pendanaannya. Hal ini dikarenakan pemegang saham mendapat keuntungan modal yang rendah di samping itu, perusahaan membatasi penggunaan utang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan. Karena itu, penggunaan utang sebagai pendanaan perusahaan perlu dibatasi untuk memperkecil kebangkrutan yang mungkin terjadi.

2.3 Faktor –Faktor yang Mempengaruhi Struktur Modal 1. Struktur Aset

baik, sedangkan aset yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan jaminan. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar, hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil (Sartono, 2001 : 248). Dalam penelitian ini struktur aset diukur dengan membandingkan aset tetap dengan total aset. 2. Profitabilitas

Rasio Profitabilitas yaitu rasio yang menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari penggunaan modalnya (Martono dan Harjito, 2001 : 530). Tingkat profitabilitas perusahaan merupakan salah satu informasi penting bagi kreditor untuk mengukur kemampuan perusahaan memenuhi kewajibannya dalam membayar selain kreditor, investor juga menggunakan profitabilitas untuk memprediksi seberapa besar penggunaan nilai atas saham yang dimiliki. Semakin besar nilai profitabilitas perusahaan maka, semakin baik karena dianggap kemampuan perusahaan memperoleh laba semakin tinggi. Pengukuran profitabilitas dalam penelitian ini diukur dengan membandingkan laba bersih dengan modal sendiri.

3. Pertumbuhan Penjualan

dibandingkan dengan perusahaan yang penjualannya tidak stabil. Pertumbuhan penjualan perusahaan mengindikasikan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya. Kinerja perusahaan yang semakin lama semakin baik ini tentu saja akan berpengaruh terhadap pertumbuhan perusahaan, baik untuk jangka pendek, menengah, dan panjang.

4. Likuiditas

Likuiditas merupakan indikator kemampuan perusahaan untuk membayar atau melunasi kewajiban-kewajiban finansialnya pada saat jatuh tempo dengan mempergunakan aset lancar yang tersedia (Martono dan Harjito, 2001 : 55). Perusahaan yang mempunyai likuiditas yang tinggi akan cenderung tidak menggunakan pembiayaan dari hutang. Hal ini disebabkan perusahaan dengan likuiditas tinggi mempunyai dana internal yang besar, sehingga perusahaan tersebut akan lebih dahulu membiayai investasinya sebelum menggunakan pembiayaan eksternal melalui utang.

2.4 Tinjauan Penelitian Terdahulu

Penelitian Situmorang (2010) menguji pengaruh struktur aktiva, profitabilitas, dan ukuran perusahaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa secara simultan struktur aktiva, profitabilitas, dan ukuran perusahaan memiliki pengaruh signifikan terhadap struktur modal. Namun secara parsial, struktur aktiva memiliki pengaruh signifikan terhadap struktur modal, sedangkan profitabilitas dan ukuran perusahaan tidak memiliki pengaruh signifikan terhadap struktur modal.

Hafitz (2011) dalam penelitiannya menguji pengaruh firm size, growth opportunity, liquidity, dan profitability terhadap struktur modal perusahaan otomotif yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa secara simultan firm size, growth opportunity, liquidity, dan profitability

berpengaruh secara signifikan terhadap struktur modal. Namun, secara parsial Hafitz menyatakan bahwa hanya variabel liquidity dan profitability yang berpengaruh signifikan terhadap struktur modal, sedangkan variabel firm size

struktur modal, sedangkan profitabilitas tidak berpengaruh signifikan terhadap struktur modal.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Penelitian Manatap Situmorang (2010) Pengaruh Struktur Aktiva Profitabilitas dan Ukuran Perusahaan Pada Perusahaan Manufaktur yang Terdafta di Bursa Efek Indonesia Variable Dependen : Struktur Modal Variable Independen: Struktur Aktiva, Profitabilitas, dan Ukuran Perusahaan Secara parsial:

1. Struktur aset memliki pengaruh signifikan terhadap struktur modal. 2. Profitabilitas tidak berpengaruh signifikan terhadap struktur modal. 3. Ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal

Secara simultan struktur aktiva, profitabilitas dan ukuran perusahaan memiliki pengaruh signifikan terhadap struktur modal. Azlan Hafitz (2011) Pengaruh Firm Size, Growth Opportunity, Liquidity, dan Profitability terhadap Struktur Modal Perusahaan Otomotif yang Terdaftar di BEI

Variabel

Dependen : Struktur Modal

Variable Independen : Firm Size, Growth Opportunity,

Liquidity, dan Profitability

Secara parsial :

1. Variable Firm Size tidak berpengaruh signifikan terhadap struktur modal 2. Variable Growth

Opportunity tidak berpengaruh signifikan terhadap struktur modal 3. Variable Liquidity

berpengaruh signifikan terhadap struktur modal 4. Variable Profitability

berpengaruh secara signifikan terhadap struktur modal

Peneliti Judul Penelitian Variabel Hasil Penelitian Heldinar W Marpaung (2013) Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan dan Struktur Aset terhadap Struktur Modal pada perusahaan Real Estate dan Property yang terdaftar di BEI tahun 2009-2011 Variable Dependen : Struktur Modal Variable Independen : Profitabilitas, Likuiditas, Ukuran Perusahaan, dan Struktur Aset

Secara Parsial : 1. Profitabilitas tidak

berpengaruh signifikan terhadap struktur modal. 2. Variable likuiditas

berpengaruh signifikan negatif terhadap struktur modal

3. Variabel ukuran perusahaan (firm size) berpengaruh signifikan negatif terhadap struktur modal

4. Variabel struktur aset (asset structure value) berpengaruh signifikan negatif terhadap struktur modal

Secara simultan

profitabilitas, likuiditas, ukuran perusahaan, dan struktur aset berpengaruh signifikan terhadap struktur modal.

Sumber : Hasil olahan penulis

2.5 Kerangka Konseptual

dan likuiditas. Sedangkan variabel dependennya adalah struktur modal pada perusahaan manufaktur.

Struktur aset menggambarkan penentuan berapa besar alokasi dana masing-masing komponen aset, baik aset lancar maupun aset tetap. Perusahaan yang sebagian besar modalnya tertanam dalam aset tetap akan mengutamakan pemenuhan modalnya dari modal permanen yaitu modal sendiri, sedangkan utang sifatnya hanya sebagai pelengkap. Menurut Brigham dan Houston (2001 : 39) perusahaan dengan kriteria aset yang dapat dijadikan jaminan kredit cenderung lebih banyak menggunakan utang. Aktiva lancar yang dimiliki oleh suatu perusahaan merupakan suatu jaminan pembayaran yang baik bagi kreditor terhadap pinjaman yang diberikan kepada perusahaan. Perbandingan antara jumlah aset tetap dengan jumlah aset perusahaan memiliki dampak terhadap struktur modal perusahaan. Pengukuran struktur aset didasarkan pada penggunaan rasio perbandingan total aset tetap terhadap total aset, sehingga secara teoritis terdapat hubungan negatif antara struktur aset terhadap struktur modal. Semakin tinggi struktur aset (semakin besar jumlah aset tetap) maka penggunaan modal sendiri akan semakin tinggi dan menyebabkan struktur modal perusahaan akan rendah.

internal perusahaan untuk membiayai sebagian besar pendanaannya yang berasal dari tingkat pengembalian atas investasi tersebut. Sesuai dengan

pecking order theory menyatakan bahwa perusahaan lebih memilih untuk menggunakan dana internal yang dihasilkan bila tersedia dan memilih utang atas ekuitas ketika pembiayaan eksternal diperlukan. Dengan demikian, teori ini menunjukkan hubungan negatif antara profitabilitas dengan leverage

(struktur modal).

Pertumbuhan atas penjualan merupakan indikator penting dari penerimaan pasar dari produk dan/atau jasa perusahaan, dimana pendapatan yang dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan pendapatan. Pertumbuhan penjualan menggambarkan ukuran mengenai besarnya pendapatan per saham perusahaan yang diperbesar oleh hutang. Perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan hutang untuk membiayai kegiatan usahanya daripada perusahaan yang tumbuh secara lambat. Dengan demikian diharapkan adanya hubungan yang positif antara penjualan dengan struktur modal. Menurut teori

signaling maka pertumbuhan penjualan mempunyai pengaruh positif terhadap struktur modal.

modal sendiri menunjukkan DER semakin besar atau sebaliknya. Teori trade off menunjukkan bahwa perusahaan dengan rasio likuiditas yang lebih tinggi harus meminjam lebih karena kemampuan mereka untuk memenuhi kewajiban tepat waktu, teori ini memprediksi hubungan positif antara likuiditas dan leverage. Sedangkan pecking order theory memprediksi hubungan negatif antara likuiditas dan leverage, karena perusahaan dengan likuiditas yang lebih besar memilih untuk menggunakan dana internalnya.

H1

H2

H3

H4

[image:40.595.113.526.105.508.2]H5

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris (Erlina, 2008 : 49). Berdasarkan tinjauan teoritis, rumusan

Struktur Modal

(Y) Struktur Aset

(X1)

Profitabilitas

(X2)

Pertumbuhan

Penjualan

Likuiditas

masalah dan kerangka konseptual yang dijelaskan diatas maka hipotesis dari penelitian ini adalah sebagai berikut :

H1 : Struktur aset berpengaruh secara signifikan terhadap struktur modal pada perusahaan manufaktur.

H2 : Profitabilitas berpengaruh secara signifikan terhadap struktur modal pada perusahaan manufaktur.

H3 : Pertumbuhan penjualan berpengaruh secara signifikan terhadap struktur modal pada perusahaan manufaktur.

H4 : Likuiditas berpengaruh secara signifikan terhadap struktur modal pada perusahaan manufaktur.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian ini adalah pengujian hipotesis. Penelitian ini akan menguji hipotesis mengenai pengaruh struktur aset, profitabilitas, ukuran perusahaan, pertumbuhan penjualan, dan likuiditas terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam periode 2010 sampai dengan 2012 baik secara parsial maupun simultan.

3.2Tempat dan Waktu Penelitian

Penelitian dilakukan melalui media internet pada situs Bursa Efek Indonesia yait dan waktu penelitian yang dilakukan peneliti mulai Januari 2014 hingga Maret 2014.

3.3Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah : 1. Penelitian hanya dilakukan pada perusahaan manufaktur sektor industri

dasar dan kimia yang terdaftar pada Bursa Efek Indonesia (BEI). 2. Periode penelitian yang dilakukan dibatasi pada tahun 2010 -2012.

perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode 2010 – 2012.

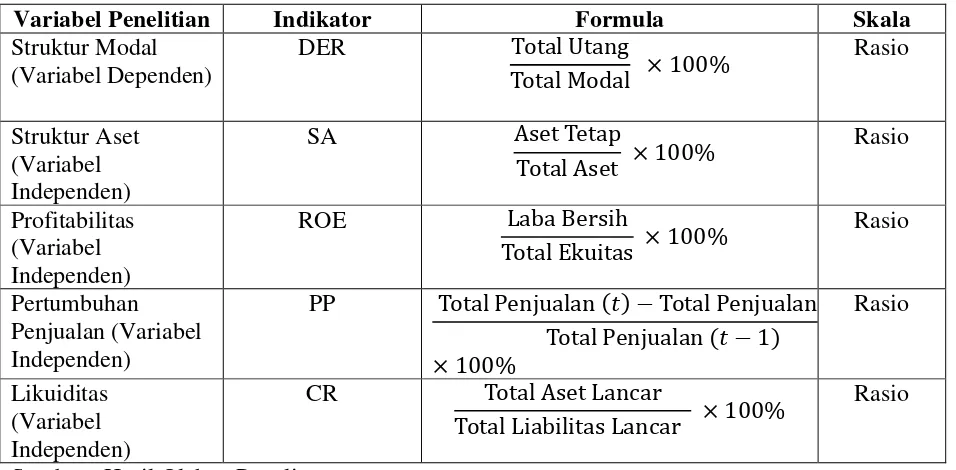

3.4Definisi Operasional dan Variabel

Menurut Erlina (2008 : 57), pengoperasian konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep seacara operasional adalah menjelaskan karakterisktik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian. Penelitian ini menggunakan debt to equity ratio (DER) sebagai variabel dependen dan menggunakan struktur aset, profitabilitas, ukuran perusahaan, pertumbuhan penjualan, dan likuiditas sebagai variabel independen.

3.4.1 Variabel Dependen

Variabel dependen sering juga disebut variabel terikat atau variabel tidak bebas, menjadi perhatian utama dalam sebuah pengamatan. Variabel ini dijelaskan atau dipengaruhi oleh variabel independen. Jadi variabel dependen adalah konsekuensi dari variabel independen (Erlina, 2008 : 42). Variabel dependen yang digunakan dalam penelitian ini adalah struktur modal yang diproxykan dengan debt to equity ratio

(DER) yaitu rasio yang menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Secara matematis DER dapat dirumuskan sebagai berikut :

Struktur Modal / DER = TotalUtang

3.4.2 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen atau variabel terikat (Sugiyono, 2008 : 59). Variabel independen pada penelitin ini terdiri atas :

(1) Struktur Aset

Struktur aset merupakan penentuan berapa besar alokasi dana masing-masing komponen aset lancar maupun aset tetap. Struktur aset diukur dengan rumus sebagai berikut :

Struktur Aset = AsetTetap

TotalAset × 100%

(2) Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Rasio yang digunakan pada penelitian ini adalah Return On Equity

(ROE) yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan (Sadalia, 2010 : 64). Formulasi yang digunakan untuk mengukur ROE adalah sebagai berikut :

Return On Equity / ROE = LabaBersih

TotalEkuitas × 100%

(3) Pertumbuhan Penjualan

penjualan periode sekarang (t) dikurangi dengan penjualan periode sebelumnya 1) terhadap total penjualan periode sebelumnya (t-1). Secara matematis pertumbuhan penjualan dapat dirumuskan sebagai berikut :

Tingkat Pertumbuhan Penjualan

= TotalPenjualan (�)−TotalPenjualan (�−1)

TotalPenjualan (�−1) × 100%

(4) Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang jangka pendek yang telah jatuh tempo. Rasio likuiditas yang digunakan dalam penelitian ini adalah current ratio. Formulasi yang digunakan untuk mengukur current ratio adalah:

Current Ratio = TotalAsetLancar

Tabel 3.1

Skala Pengukuran Variabel

Variabel Penelitian Indikator Formula Skala

Struktur Modal (Variabel Dependen)

DER Total Utang

Total Modal × 100%

Rasio

Struktur Aset (Variabel Independen)

SA Aset Tetap

Total Aset × 100%

Rasio

Profitabilitas (Variabel Independen)

ROE Laba Bersih

Total Ekuitas × 100%

Rasio

Pertumbuhan Penjualan (Variabel Independen)

PP Total Penjualan (�)−Total Penjualan

Total Penjualan (� −1) × 100%

Rasio

Likuiditas (Variabel Independen)

CR Total Aset Lancar

Total Liabilitas Lancar × 100%

Rasio

Sumber : Hasil Olahan Penulis

3.5Populasi dan Sampel Penelitian 3.5.1 Populasi

3.5.2 Sampel

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008 : 75). Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling

(sampling bertujuan) dimana pengambilan sampel didasarkan pada suatu kriteria tertentu (Erlina, 2008 : 83).

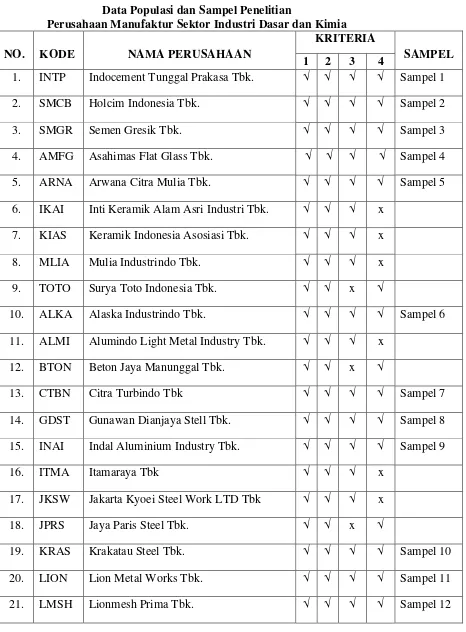

Jumlah sampel perusahaan maanufaktur sektor industri dasar dan kimia dalam penelitian ini ada sebanyak 28 perusahaan. Kriteria dalam penentuan sampel penelitian yang dipertimbangkan oleh peneliti adalah sebagai berikut :

(1) Perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010, 2011, dan 2012.

(2) Perusahaan yang tidak delisting dari BEI selama periode pengamatan (2010-2012).

(3) Perusahaan yang menerbitkan laporan keuangan yang lengkap selama periode pengamatan (2010-2012).

Tabel 3.2

Data Populasi dan Sampel Penelitian

Perusahaan Manufaktur Sektor Industri Dasar dan Kimia

NO. KODE NAMA PERUSAHAAN

KRITERIA

SAMPEL 1 2 3 4

1. INTP Indocement Tunggal Prakasa Tbk. √ √ √ √ Sampel 1

2. SMCB Holcim Indonesia Tbk. √ √ √ √ Sampel 2

3. SMGR Semen Gresik Tbk. √ √ √ √ Sampel 3

4. AMFG Asahimas Flat Glass Tbk. √ √ √ √ Sampel 4

5. ARNA Arwana Citra Mulia Tbk. √ √ √ √ Sampel 5

6. IKAI Inti Keramik Alam Asri Industri Tbk. √ √ √ x 7. KIAS Keramik Indonesia Asosiasi Tbk. √ √ √ x

8. MLIA Mulia Industrindo Tbk. √ √ √ x

9. TOTO Surya Toto Indonesia Tbk. √ √ x √

10. ALKA Alaska Industrindo Tbk. √ √ √ √ Sampel 6

11. ALMI Alumindo Light Metal Industry Tbk. √ √ √ x

12. BTON Beton Jaya Manunggal Tbk. √ √ x √

13. CTBN Citra Turbindo Tbk √ √ √ √ Sampel 7

14. GDST Gunawan Dianjaya Stell Tbk. √ √ √ √ Sampel 8 15. INAI Indal Aluminium Industry Tbk. √ √ √ √ Sampel 9

16. ITMA Itamaraya Tbk √ √ √ x

17. JKSW Jakarta Kyoei Steel Work LTD Tbk √ √ √ x

18. JPRS Jaya Paris Steel Tbk. √ √ x √

19. KRAS Krakatau Steel Tbk. √ √ √ √ Sampel 10

20. LION Lion Metal Works Tbk. √ √ √ √ Sampel 11

22. MYRX Hanson International Tbk √ √ √ √ Sampel 13 23. NIKL Pelat Timah Nusantara Tbk. √ √ √ x

24. PICO Pelangi Indah Canindo Tbk. √ √ √ √ Sampel 14 25. TBMS Tembaga Mulia Semanan Tbk. √ √ x √

26. BRPT Barito Pacific Tbk. √ √ √ x

27. BUDI Budi Acid Jaya Tbk. √ √ x √

28. DPNS Duta Pertiwi Nusantara √ √ √ x

29. EKAD Ekadharma International Tbk. √ √ x √

30. ETWA Eterindo Wahanatama Tbk. √ √ √ √ Sampel 15

31. INCI Intan Wijaya International Tbk √ √ √ x 32. SOBI Sorini Agro Asia Corporindo Tbk √ √ x √

33. SRSN Indo Acitama Tbk. √ √ x √

34. TPIA Chandra Asri Petrochemical √ √ √ x

35. UNIC Unggul Indah Cahaya Tbk. √ √ √ √ Sampel 16

36. AKKU Alam Karya Unggul Tbk √ √ √ x

37. AKPI Argha Karya Prima Industry Tbk. √ √ √ √ Sampel 17

38. APLI Asiaplast Industries Tbk √ √ √ √ Sampel 18

39. BRNA Berlina Tbk. √ √ √ √ Sampel 19

40. FPNI Titan Kimia Nusantara Tbk √ √ √ x

41. IGAR Champion Pacific Indonesia Tbk √ √ √ √ Sampel 20 42. IPOL Indopoly Swakarsa Industry Tbk. √ √ √ √ Sampel 21

43. SIAP Sekawan Intipratama Tbk. √ √ x √

44. SIMA Siwani Makmur Tbk. √ √ √ x

46. YPAS Yana Prima Hasta Persada Tbk √ √ √ √ Sampel 23 47. CPIN Charoen Pokphand Indonesia Tbk √ √ √ √ Sampel 24 48. JPFA Japfa Comfeed Indonesia Tbk. √ √ x √

49. MAIN Malindo Feedmil Tbk √ √ √ √ Sampel 25

50. SIPD Siearad Produce Tbk √ √ √ √ Sampel 26

51. SULI Sumalindo Lestari Jaya Tbk √ √ √ x 52. TIRT Tirta Mahakam Resources Tbk √ √ √ x

53. ALDO Alkindo Naratama Tbk. x √ √ √

54. FASW Fajar Surya Wisesa Tbk. √ √ √ √ Sampel 27

55. INKP Indah Kiat Pulp & Paper Tbk √ √ √ x

56. INRU Toba Pulp Lestari Tbk. √ √ √ x

57. KBRI Kertas Basuki Rachmat Indonesia Tbk. √ √ √ x 58. SAIP Surabaya Agung Industri Pulp & Kertas

Tbk.

√ √ √ x

59. SPMA Suparma Tbk √ √ x √

60. TKIM Pabrik Kertas Tjiwi Kimia Tbk. √ √ √ √ Sampel 28 Sumber : Hasil olahan penulis

3.6Jenis dan Sumber Data

3.7Metode Pengumpulan Data

Untuk memperoleh data sekunder, metode pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu dengan mengumpulkan data sekunder berupa laporan keuangan yang telah dipublikasikan dalam periode pengamatan. Data penelitian diperoleh dari media internet dengan cara mengunduh laporan keuangan perusahaan manufaktur sektor industri dasar dan kimia melalui situs Bursa Efek Indonesia yait.

3.8Metode Analisis Data

Metode analisis regresi berganda dipilih untuk digunakan pada penelitian ini karena metode analisis regresi berganda dapat menyimpulkan secara langsung mengenai pengaruh masing–masing variabel bebas yang digunakan secara parsial ataupun simultan.

3.9Teknik Analisis

3.9.1 Statistik Deskriptif

3.9.2 Pengujian Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006 : 110). Cara yang digunakan untuk melihat apakah data normal atau tidak adalah dengan melakukan analisis grafik dengan melihat grafik histogram dan probability plot dan dengan melakukan analisis statistik. Analisis grafik ini dapat dilakukan dengan melihat grafik histogram dan probability plot. Sedangkan analisis statistik dapat dilakukan dengan uji Kolmogorov-Smirnov.

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian ,hanya dengan melihat histogram, hal ini dapat membingungkan ,khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot sebagai berikut:

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. 2. Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui

Kolmogrorov-Smirnov test (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ho = Data residual tersdistribusi normal

Ha = Data residual tidak terdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik maka Ho ditolak, yang berarti data terdistribusi tidak normal. b. Apabila probabilitas nilai Z uji K-S tidak signifikan statistik

maka Ho diterima, yang berarti data terdistribusi normal. Pedoman pengambilan keputusan adalah sebagai berikut:

a. Nilai sig. atau signifikan atau nilai probabilitas < 0,05 distribusi adalah tidak normal.

b. Uji Heteroskedastisitas

Menurut Ghozali (2006 : 105), Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain. Jika variance

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual. Dasar analisis uji heteroskedastisitas adalah sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

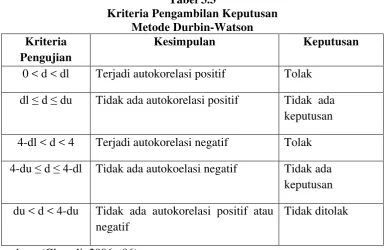

c. Uji Autokorelasi

dengan kesalahan pada periode t-1 atau sebelumnya (Erlina, 2008 : 106). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Salah satu cara yang dapat dilakukan untuk mendeteksi terjadi atau tidaknya autokorelasi adalah dengan uji Durbin Watson. Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya

[image:55.595.119.505.342.592.2]intercept (konstanta) dalam model regresi. Pengambilan keputusan ada tidaknya autokorelasi digambarkan dalam tabel berikut ini :

Tabel 3.3

Kriteria Pengambilan Keputusan Metode Durbin-Watson Kriteria

Pengujian

Kesimpulan Keputusan

0 < d < dl Terjadi autokorelasi positif Tolak

dl ≤ d ≤ du Tidak ada autokorelasi positif Tidak ada

keputusan 4-dl < d < 4 Terjadi autokorelasi negatif Tolak 4-du ≤ d ≤ 4-dl Tidak ada autokoelasi negatif Tidak ada

keputusan du < d < 4-du Tidak ada autokorelasi positif atau

negatif

Tidak ditolak

Sumber : (Ghozali, 2006 : 96)

d. Uji Multikolinearitas

variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas dapat dilihat dari nilai tolerance (TOL) dan variance inflation factor (VIF). Nilai TOL berkebalikan dengan nilai VIF. Tolerance (TOL) mengukur variabilitas dari variabel independen yang tidak dijelaskan oleh variabel inpenden lainnya. Sedangkan VIF menjelaskan derajat suatu variabel independen yang dijelaskan oleh variabel independen lainnya. Nilai TOL yang rendah adalah sama dengan nilai VIF yang tinggi (karena VIF = 1/TOL). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai TOL <0,10 atau sama dengan nilai VIF>10 (Ghozali, 2006 : 92).

3.9.3 Pengujian Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2008 : 93). Untuk pengujian hipotesis, penelitian ini menggunakan analisis linear berganda, yang dapat dinyatakan dengan :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan : Y = Struktur Modal pada tahun t

X1 = Struktur Aset

X4 = Likuiditas

b1, b2, b3, b4 , b5 = koefisien regresi

e = disturbance error

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen sangat terbatas. Kelemahan koefisien determinasi adalah adanya bias terhadap sejumlah variabel independen yang dimasukkan dalam model oleh karena itu lebih baik menggunakan Adjusted R2. Jika adjusted R2 bernilai negatif maka nilai adjusted R2 dianggap nol.

b. Uji Signifikansi Simultan (Uji-F)

Uji signifikansi simultan (uji-f) adalah pengujian yang dilakukan untuk melihat apakah variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Tahap pengujiannya adalah sebagai berikut :

Ha : b1 = b2 = b3 = b4 = 0=, berarti ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

2. Menentukan besarnya nilai F hitung dan signifikan F (Sig F). 3. Menentukan tingkat signifikan (α) yaitu sebesar 5%.

4. Menganalisis data penelitian yang telah diolah dengan kriteria pengujian yaitu :

• Jika nilai sig F > 0.05, maka Ho diterima, artinya variabel

bebas secara simultan tidak mempengaruhi variabel terikat secara signifikan.

• Jika nilai sig F < 0.05, maka Ho ditolak, artinya variabel

bebas secara simultan mempengaruhi variabel terikat secara signifikan.

c. Uji Signifikansi Parsial (Uji-T)

Uji t dilakukan untuk melihat pengaruh variabel independen secara individual terhadap variabel dependen. Tahap pengujian adalah sebagai berikut :

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0, berarti ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen secara parsial.

2. Menentukan besarnya nilai F hitung dan signifikan F (Sig F). 3. Menentukan tingkat signifikan (α) yaitu sebesar 5%.

4. Menganalisis data penelitian yang telah diolah dengan kriteria pengujian yaitu :

• Ho ditolak, Ha diterima yaitu bila nilai signifikan kurang

dari tingkat signifikan 0,05 berarti variabel independen secara individual berpengaruh terhadap variabel dependen atau,

• Ho tidak ditolak, Ha tidak diterima yaitu bila nilai

3.10 Jadwal Penelitian

Tabel 3.4 Jadwal Penelitian

Tahapan Penelitian Oktober Novembe r

Desember Januari Februari Maret

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Judul

Penyusunan Proposal

Pengumpulan Data

Pengolahan Data

Bimbingan Proposal

Perbaikan Proposal

Bimbingan Proposal

Seminar Proposal

Bimbingan Proposal

Penyelesaian

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Gambaran Umum Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan linier berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi berganda dengan menggunakan software SPSS Versi 20. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output

sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria pemilihan sampel yang telah ditentukan, didapat 28 perusahaan manufaktur sektor industri dasar dan kimia yang memenuhi kriteria sampel dan dijadikan sampel dalam penelitian ini selama periode pengamatan 2010-2012.

4.2.Hasil Penelitian

4.2.1.Analisis Statistik Deskriptif

(mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Hasil pengujian statistik deskriptif pada sampel penelitian yang berjumlah 28 perusahaan ditunjukkan pada tabel 4.1 sebagai berikut :

Tabel 4.1

Analisis Statistik Deskriptif

Sumber : Output SPSS. Diolah oleh penulis 2014

Berdasarkan tabel 4.1 diatas dapat dijelaskan bahwa :

1. Variabel dependen yaitu struktur modal yang diukur dengan DER (debt to equity ratio) memiliki jumlah sampel (N) sebanyak 84, dengan nilai minimum sebesar 0,06 dan nilai maksimum sebesar 27,12. Nilai mean (rata-rata) sebesar 1,4250 dan nilai standar deviasi sebesar 3,00687.

2. Variabel independen yaitu struktur aset memiliki jumlah sampel (N) sebanyak 84, dengan nilai minimum sebesar 0,05 dan nilai maksimum sebesar 0,79. Variabel struktur aset memiliki nilai rata-rata sebesar 0,3902 dan nilai standar deviasi sebesar 0,20352.

profitabilitas sebesar 0,1504 dan nilai standar deviasi sebesar 0,32008 dengan jumlah sampel pengamatan sebanyak 84 sampel perusahaan.

4. Variabel pertumbuhan penjualan memiliki jumlah sampel (N) sebanyak 84 perusahaan, dengan nilai minimum sebesar 11,27 dan nilai maksimum sebesar 17,10. Nilai mean (rata-rata) dari variabel pertumbuhan penjualan sebesar 13,8838 dan nilai standar deviasi sebesar 1,43232.

5. Variabel likuiditas yang dikur dengan menggunakan current ratio

memiliki jumlah sampel (N) sebanyak 84 sampel, dengan nilai minimum sebesar -0,36 dan nilai maksimum sebesar 0,68. Nilai mean (rata-rata) yang dimiliki variabel likuiditas sebesar 0,1050 dan nilai standar deviasi sebesar 0,15049.

4.2.2.Uji Asumsi Klasik a. Uji Normalitas

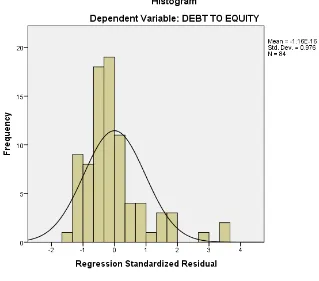

Gambar 4.1 Histogram

Sumber : Output SPSS. Diolah oleh penulis. 2014

Pada gambar 4.1 dapat melihat bahwa gambar grafik histogram berbentuk lonceng, tetapi gambar dari grafik tersebut tidak merata diantara sisi kiri dan kanan yang menunjukkan bahwa data tidak terdistribusi secara normal.

garis pola, sehingga ini menunjukkan bahwa data tidak terdistribusi secara normal.

Gambar 4.2 Kurva Normal P-P Plot

Sumber : Output SPSS. Diolah oleh penulis, 2014

terdistribusi normal. Pengujian tersebut dapat dilihat pada tabel berikut ini :

Tabel 4.2

Uji Normalitas Data Awal

Sumber : Output SPSS. Diolah oleh penulis.

Penulis melakukan pengujian ulang terhadap normalitas data untuk melihat apakah data terdistribusi normal atau tidak setelah dilakukan transformasi data. Hasil uji normalitas data setelah dilakukan transformasi data dapat dilihat sebagai berikut :

Gambar 4.3

Histogram Setelah Transformasi Data

garis diagonal. Hal ini dapat dilihat pada gambar 4.4 yang menunjukkan grafik normal P-P Plot setelah dilakukan transformasi data.

Gambar 4.4

Kurva Normal P-P Plot Setelah Transformasi Data

Tabel 4.3

Uji Normalitas Setelah Transformasi

Sumber : Output SPSS. Diolah oleh penulis.

Hasil uji kolmogorov smirnov pada tabel 4.3 diatas menunjukkan nilai Kolmogorov Smirnov (K-S) sebesar 0,634 dan nilai signifikan sebesar 0,816 sehingga dapat disimpulkan bahawa data dalam model regresi berdistribusi normal, dimana nilai signifikansinya 0.816 > 0,05.

b. Uji Heteroskedastisitas

Gambar 4.5 Grafik Scatterplot Awal

Gambar 4.6

Grafik Scatterpplot Setelah Transformasi Data

Pengujian heteroskedastisitas setelah transformasi data pada gambar 4.6 menunjukkan bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, sehingga dapat dikatakan tidak terjadi heteroskedastisitas dan model regresi layak dipakai untuk mengetahui faktor-faktor yang mempengaruhi struktur modal.

c. Uji Autokorelasi

t dengan kesalahan pada periode t-1 atau sebelumnya (Erlina, 2008:106). Autokorelasi sering terjadi pada sampel dengan data time series dengan n sampel adalah periode waktu. Pengujian autokorelasi pada penelitian ini dilakukan dengan menggunakan uji Durbin-Watson.

Tabel 4.4 Uji Durbin-Watson

d. Uji Multikolinearitas

[image:73.595.120.511.451.563.2]Uji multikolinearitas adalah uji yang dilakukan untuk mengetahui apaka pada model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi multikolinearitas di antara variabel independen. Cara untuk mendeteksi terjadinya multikolinearitas yaitu dengan melihat nilai tolerance (TOL) dan variance inflation factor (VIF). Jika nilai VIF < 10 dan nilai tolerance > 0,1, maka dapat disimpulkan tidak terjadi multikolinearitas. Hasil pengujian multikolinearitas pada penelitian ini adalah sebagai berikut:

Tabel 4.5

Uji Multikolinearitas Setelah Transformasi Data

Hasil pengujian multikolinearitas pada tabel 4.5 menunjukkan nilai tolerance variabel independen lebih besar dari 0,1. Nilai

(Pertumbuhan Penjualan) sebesar 1,065; dan X4 (CR) sebesar 1,215. Dari nilai tolerance dan nilai VIF dimana masing-masing nilai variabel independen memenuhi kriteria pengujian multikolinearitas maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen.

4.2.3. Pengujian Hipotesis

Pada penelitian ini peneliti melakukan pengujian hipotesis dengan menggunakan pengujian koefisien determinasi, uji signifikansi simultan (Uji-F), dan uji signifikansi parsial (Uji-T).

a. Koefisien Determinasi

Koefisien determinasi (R-Square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Apabila nilai R-Square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Tabel 4.6

Pada tabel 4.6 hasil analisis uji koefisien determinasi menunjukkan nilai R (koefisien korelasi) sebesar 0,571 yang berarti korelasi atau hubungan antar variabel yaitu variabel dependen (struktur modal) dengan variabel independennya (struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas) mempunyai hubungan sebesar 57,1%. Koefisien korelasi (R) dikatakan kuat apabila nilai koefisien R berada diatas 0,5 dan mendekati 1.

Nilai koefisien determinasi (R-Square) sebesar 0,327 berarti 32,7% struktur modal perusahaan dipengaruhi oleh struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas. Sementara sisanya 67,3% dapat dijelaskan oleh variabel lainnya yang tidak diteliti pada penelitian ini. Nilai Adjusted R Square sebesar 0,278 mengindikasikan bahwa variabel independen (struktur aset, profitabilitas, pertumbuhan penjualan, dan likuiditas) mampu menjelaskan variabel dependen sebesar 27,8% dan sisanya sebesar 72,2% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

b. Uji Signifikansi Simultan (Uji-F)

F-test. Data penelitian yang telah diolah ditentukan dengan kriteria pengujian sebagai berikut :

• Apabila tingkat signifikansinya lebih besar dari 0,05 (sig F >

0,05) maka variabel independen secara bersama-sama tidak berpengaruh terhadap struktur modal.

• Apabila nilai signifikansinya lebih kecil dari 0,05 (sig F < 0,05)

maka variabel independen secara bersama-sama berpengaruh terhadap struktur modal.

Tabel 4.7

Hasil