SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

MARIS AKFALIA

NIM. 207046100625KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata I di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 22 September 2011

perusahaan (return on equity, debt to equity ratio, earning per share, price earning ratio) terhadap beta saham syariah. Pengambilan sampel dilakukan dengan metode purposive sampling. Sampel pada penelitian ini adalah perusahaan-perusahaan yang tetap masuk dalam Jakarta Islamic Index selama periode tahun 2004 hingga 2010. Total sampel sebanyak 7 perusahaan. Analisis data dilakukan dengan menggunakan metode regresi linear berganda. Hasil penelitian dengan uji F yaitu pengaruh seluruh variabel fundamental perusahaan (return on equity, debt to equity ratio, earning per share, price earning ratio) terhadap beta saham syariah membuktikan bahwa semua variabel fundamental perusahaan pada tingkat signifikansi 5%, secara bersama-sama atau simultan memiliki pengaruh terhadap beta saham syariah.

Hasi penelitian dengan uji t, yaitu pengaruh masing-masing variabel terhadap beta saham syariah membuktikan bahwa pada tingkat signifikansi 5%, variabel return on equity (ROE) dan price earning ratio (PER) memiliki pengaruh signifikan terhadap beta saham syariah.

i

Puji syukur kehadirat Allah SWT atas segala petunjuk, rahmat, kasih dan sayangnya sehingga skripsi ini dapat terselesaikan. Shalawat dan salam semoga selalu tercurahkan kepada Nabi besar Muhammad saw. serta keluarga, sahabat dan para penerus perjuangan Islam.

Dengan segala daya dan upaya penulis curahkan untuk menyelesaikan skripsi ini dengan sebaik mungkin. Skripsi ini pun tak lepas dari bantuan berbagai pihak untuk membantu penulis dalam menyelesaikannya. Berikut penulis ingin mengucapkan terima kasih kepada pihak-pihak berikut :

1. Prof. DR. H. Muhammad Amin Suma, SH, MA, MM Dekan Fakultas Syariah & Hukum.

2. Ketua Prodi dan Sekretaris Prodi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, Dr. Euis Amalia, M.Ag dan Mu’min Rouf, S.Ag.,MA.

3. Dr. H. Ahmad Yani, M.Ag Ketua Koordinator Teknis Non Reguler yang telah memmberikan pendampingan selama proses perkuliahan.

ii

saran-sarannya demi penyempurnaan skripsi dan juga yang telah memberikan kesempatan kepada penulis untuk mengikuti seminar pasar modal di BEI dan juga sekolah pasar modal di BEI bersama beliau.

7. Dr. H. Supriyadi Ahmad sebagai Dosen Penasihat Akademik yang telah sabar dan tekun dalam membimbing, memotivasi penulis untuk terus maju dan belajar serta memberikan banyak informasi dalam membuat proposal skripsi.

8. Bapak Ir.Agus Edi Sumanto, AAIJ, MM, Dosen Manajemen Investasi dan Resiko terima kasih atas ide dan motivasi selama perkuliahan, sehingga penulis tertarik untuk mendalami lebih lanjut mengenai analisis saham.

9. Para Dosen yang telah mengajarkan ilmunya dan memberikan semangatnya kepada Penulis dari semester awal hingga akhir, para staf perpustakaan yang telah membantu penulis dalam mendapatkan buku-buku yang dibutuhkan dalam penulisan skripsi ini.

10.Ka Mufidah, SHI dan Ka Syafi’i, SEI yang sangat membantu proses akademik penulis dan membantu selama proses penulisan skripsi ini.

iii

ceria. Terima kasih atas kebersamaan dan perjuangan yang sudah kita tempuh selama kuliah. Semoga membuahkan hal yang indah.

13.Sahabatku, teman-teman sekelas, seangkatan dan seperjuangan PS C. Banyak sekali kenangan-kenangan yang telah kita lalui bersama-sama. Semoga kita semua mencapai kesuksesan.

14.Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, atas segala dukungannya serta doa, penulis ucapkan terima kasih.

Akhirnya hanya kepada Allah SWT penulis mohonkan, semoga amal baik mereka dibalas dengan pahala yang berlipat ganda. Aamiin..

Jakarta, September 2011

iv

DAFTAR ISI iv

DAFTAR TABEL vii

DAFTAR GAMBAR viii

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembatasan Masalah dan Perumusan Masalah 6

C. Tujuan dan Manfaat Penelitian 7

D. Review Studi Terdahulu 8

E. Kerangka Teori 13

F. Kerangka Pemikiran 15

G. Hipotesis Penelitian 16

H. Sistematika Penulisan 17

BAB II LANDASAN TEORI

A. Pasar Modal Syariah 19

1. Pengertian Pasar Modal Syariah 19

2. Instrumen Pasar Modal Syariah 19

v

7. Menaksir Beta Historis 35

B. Fundamental Perusahaan 37

1. Return On Equity (ROE) 39

2. Debt to Equity Ratio (DER) 40

3. Earning Per Share (EPS) 42

4. Price Earning Ratio (PER) 43

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian 45

B. Metode Penentuan Sampel 46

C. Sumber Data 48

D. Metode Analisis 48

1. Uji Asumsi Klasik 48

2. Uji Regresi Linear Berganda 51

E. Variabel Penelitian 55

F. Pedoman Penulisan 57

BAB IV HASIL PENELITIAN

vi

C. Analisis Regresi Linear Berganda 80

1. Pengujian Asumsi Klasik 80

2. Pengujian Hipotesis 85

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 98

B. Saran 102

DAFTAR PUSTAKA 104

vii

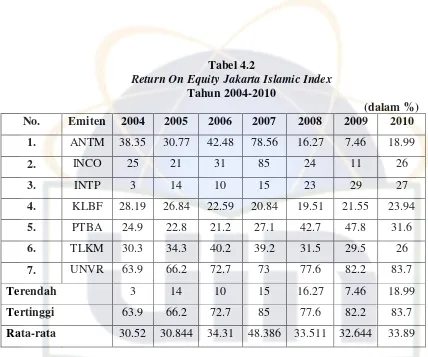

Tabel 3.1 Sampel Penelitian Saham Jakarta Islamic Index 47 Tabel 4.1 Beta Saham Jakarta Islamic Index Tahun 2004-2010 67 Tabel 4.2 Return On Equity Jakarta Islamic Index 71 Tahun 2004-2010

Tabel 4.3 Debt to Equity Ratio Jakarta Islamic Index 73 Tahun 2004-2010

Tabel 4.4 Earning Per share Jakarta Islamic Index 76

Tahun 2004-2010

Tabel 4.5 Price Earning Ratio Jakarta Islamic Index 78 Tahun 2004-2010

Tabel 4.6 Uji Kolmorov Smirnov 81

Tabel 4.7 Uji Multikolinieritas 83

Tabel 4.8 Uji Autokorelasi 84

Tabel 4.9 Uji F 85

Tabel 4.10 Uji t 86

viii

Gambar 2.1 Bagan Resiko 28

Gambar 2.2 Penggambaran Beta 36

Gambar 4.1 Uji Normalitas Dengan Grafik 81

ix Tahun 2004 – 2010

Lampiran 2. Beta Saham (Output SPSS) 133- 149 Tahun 2004 - 2010

Lampiran 3. Data Nilai ROE, DER, EPS dan PER 149 Tahun 2004 – 2010

Lampiran 4. Output SPSS (Perhitungan Regresi Linear Berganda) 150-154

1

A. Latar Belakang Masalah

Ajaran Islam menganjurkan umatnya untuk melakukan kegiatan ekonomi yang produktif dan menghasilkan, dan dengan cara-cara yang halal. Kegiatan investasi merupakan salah satu cara untuk mendapatkan imbal hasil dari harta yang dimiliki. Hal tersebut sesuai dengan definisi investasi yaitu penempatan sejumlah kekayaan untuk mendapatkan keuntungan di masa yang akan datang.1

Pasar modal merupakan salah satu media investasi bagi masyarakat diantara berbagai pilihan investasi lainnya. Oleh karena itu, kebutuhan berinvestasi yang sesuai dengan syariah termasuk sarana investasi di pasar modal sangat dibutuhkan oleh investor yang selama ini belum mau berinvestasi di pasar modal karena alasan kesyariahan.

Untuk mengakomodasi kebutuhan investor yang berniat melakukan investasi yang sesuai syariah, maka pada tanggal 3 Juli tahun 2000, Bursa Efek Jakarta (BEJ) bekerjasama dengan Danareksa Investment Management mengembangkan indeks syariah atau Jakarta Islamic Index. Indeks syariah merupakan kumpulan saham-saham yang memenuhi kriteria investasi dalam syariat Islam.

1

kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengannya, dimana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalah Islamiyah.2 Perkembangan indeks saham syariah pertama kali justru dikembangkan di negara yang penduduknya bukan mayoritas bergama Islam, yaitu di Amerika Serikat. Dow Jones Index pertama kali memperkenalkan indeks syariah pada tahun 1999 dengan membentuk Dow Jones Islamic Market Index (DJIM).

Perbedaan mendasar antara bursa efek konvensional dengan bursa efek syariah adalah bursa efek konvensional dalam perdagangan efeknya tidak mempertimbangkan unsur syariah. Disamping itu, perbedaan indeks konvensional dengan indeks Islam adalah indeks konvensional memasukkan seluruh saham yang tercatat dibursa dengan mengabaikan aspek halal haram, yang penting saham emiten yang terdaftar (listing) sudah sesuai aturan yang berlaku.3

Produk investasi berupa saham pada prinsipnya sudah sesuai dengan ajaran Islam. Dalam teori percampuran, Islam mengenal akad syirkah atau musyarakah, yaitu suatu kerjasama antara dua atau lebih pihak untuk melakukan usaha dimana masing-masing pihak menyetorkan sejumlah dana, barang atau jasa. Tidak terdapat istilah atau pembedaan antara saham yang syariah dengan non syariah, tetapi, saham

2

Abdul Hamid, Pasar Modal Syariah (Jakarta: Lembaga Penelitian UIN Jakarta, 2009), Cetakan 1, h.1

3

dan tujuan pembelian saham tersebut. Saham menjadi halal jika saham tersebut dikeluarkan oleh perusahaan yang kegiatan usahanya bergerak dibidang yang halal dan atau dalam niat pembelian saham tersebut adalah untuk investasi, bukan untuk spekulasi (judi).4

Setiap keputusan investasi selalu menyangkut dua hal, yaitu risiko dan return. Risiko mempunyai hubungan positif dan linear dengan return yang diharapkan dari suatu investasi, sehingga semakin besar return yang diharapkan, semakin besar pula risiko yang harus ditanggung oleh seorang investor. Dalam melakukan keputusan investasi khususnya pada sekuritas saham, return yang diperoleh berasal dari dua sumber, yaitu dividen dan capital gain, sedangkan risiko investasi saham tercermin pada variabilitas pendapatan (return saham) yang diperoleh.5

Bagian risiko saham yang dapat dieliminasi disebut risiko yang terdiversifikasi atau risiko khusus perusahaan, atau risiko yang tidak sistematis, sedangkan risiko yang tidak dapat dieliminasi disebut risiko yang tidak terdiversifikasi, atau risiko pasar, atau risiko sistematis.6

Risiko khusus perusahaan disebabkan oleh hal-hal seperti gugatan hukum, pemogokan, program pemasaran yang gagal, kegagalan dalam tender besar, dan kejadian-kejadian lain yang unik bagi perusahaan tertentu. Namun risiko ini dapat

4

Abdul Hamid, Pasar Modal Syariah, h.47. 5

Nurul Huda dan Mustafa Edwin Nasution, Investasi pada Pasar Modal Syariah, h.14. 6

suatu perusahaan akan diimbangi oleh peristiwa yang menguntungkan di perusahaan lain.

Sedangkan risiko pasar adalah risiko yang berasal dari faktor-faktor yang secara sistematis mempengaruhi semua perusahaan, seperti perang, inflasi, resesi, dan suku bunga yang tinggi. Karena risiko pasar menimbulkan akibat buruk bagi semua saham, maka risiko yang sistematis tidak dapat dieliminasi melalui diversifikasi.

Penjumlahan kedua jenis risiko saham, yaitu risiko sistematis dengan risiko tidak sistematis disebut sebagai risiko total.7 Fenomena tersebut menunjukkan risiko yang masih ada setelah investor melakukan diversifikasi saham adalah risiko pasar, atau risiko yang melekat pada pasar itu sendiri, dan hal itu dapat diukur berdasarkan derajat kecenderungan naik turunnya saham dalam kaitannya dengan pasar.8

Koefisien beta saham, adalah ukuran risiko pasar suatu saham. Beta mengukur sampai sejauh mana harga saham turun naik bersamaan dengan turun naiknya harga pasar. Beta merupakan tolok ukur tingkat risiko pasar (tingkat risiko sistematis) dari suatu saham. Secara umum, jika beta suatu saham sama dengan satu, maka risikonya secara individual sama besar dengan risiko pasar. Bila beta-nya lebih besar dari satu, maka risiko individualnya lebih besar dibanding risiko pasar, sebaliknya jika beta-nya

7

Suad Husnan, Dasar-dasar Teori Portofolio dan Analisis Sekuritas (Yogyakarta: Unit Penerbit dan Percetakan AMP YKPN, 2005), Edisi Keempat, h. 161.

8

pasar.9

Untuk mencapai tujuan investasi, seorang investor idealnya membutuhkan suatu proses dalam pengambilan keputusan, sehingga keputusan tersebut sudah mempertimbangkan ekspektasi return yang didapatkan dan juga risiko yang akan dihadapi. Untuk itu sebelum melakukan investasi di pasar modal dalam hal ini investasi pada instrumen saham, investor sebaiknya melakukan analisis yang mendalam terlebih dahulu. Indeks beta akan sangat membantu investor untuk melakukan investasinya terutama dalam hal memilih suatu saham atau lebih luas lagi untuk mengatur portofolio. Disamping itu, indeks beta juga berguna untuk mengukur seberapa besar tingkat keberanian investor menanggung risiko. Semakin berani seorang investor menanggung risiko, dia akan memilih saham-saham yang memiliki indeks beta besar. Sebaliknya, semakin takut seorang investor menanggung risiko, dia bisa memilih saham yang memiliki indeks beta kecil. Atau investor dapat mengkombinasikan beberapa saham dengan indeks beta yang berbeda-beda.10

Konsep beta merupakan elemen penting dalam mengukur tingkat risiko yang terkandung dalam suatu surat berharga. Konsep ini juga bermanfaat sebagai tolok ukur rate of return yang diinginkan para investor. Penelitian untuk mengetahui faktor-faktor yang mempengaruhi beta atau risiko sistematis saham syariah

9

Arthur J. Keown, dkk, Dasar-dasar Manajemen Keuangan (Jakarta: PT. RajaGrafindo Persada, 1999), Cetakan Kelima, Jilid 1, h. 132.

10

selalu melekat pada setiap investasi terutama dalam setiap saham, baik saham biasa maupun saham yang sesuai dengan kaidah syariah.

Berdasarkan uraian sebelumnya, peneliti tertarik untuk melakukan penelitian mengenai pengaruh faktor fundamental perusahaan yaitu Return On Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS), Price Earning Ratio (PER)

terhadap beta saham. Faktor fundamental tersebut diduga mempunyai pengaruh terhadap nilai beta saham pada saham-saham syariah (JII) yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan hal tersebut, maka judul penelitian dalam skripsi ini adalah “PENGARUH FAKTOR FUNDAMENTAL PERUSAHAAN TERHADAP

BETA SAHAM SYARIAH (STUDI PADA JAKARTA ISLAMIC INDEX

TAHUN 2004-2010)”.

B. Pembatasan dan Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dibahas diatas, maka penulis akan membatasi permasalahan yang akan dibahas sebagai berikut:

1. Faktor fundamental perusahaan yang akan diteliti dibatasi pada return on equity (ROE), debt to equity ratio (DER), earning per share (EPS), price earning ratio (PER).

Islamic Index (selanjutnya disebut JII) pada Bursa Efek Indonesia pada periode

tahun 2004 sampai dengan tahun 2010. Alasan dipilihnya periode penelitian tersebut karena periode tersebut dinilai cukup aktual untuk menerangkan kondisi bursa saat ini.

Adapun perumusan masalah dalam penelitian ini adalah:

1. Berapakah nilai fundamental perusahaan berdasarkan rasio return on equity (ROE), debt to equity ratio (DER), earning per share (EPS), dan price earning ratio (PER) pada saham-saham perusahaan yang tetap terlisting di JII pada tahun

2004-2010?

2. Berapa nilai beta saham pada saham-saham perusahaan yang tetap terlisting di JII pada tahun 2004-2010?

3. Bagaimana pengaruh fundamental perusahaan terhadap beta saham syariah secara simultan dan parsial?

C. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Mengidentifikasi nilai fundamental perusahaan berdasarkan rasio return on equity (ROE), debt to equity ratio (DER), earning per share (EPS), dan price earning ratio (PER).

signifikan terhadap beta saham syariah (JII) jika dianalisis secara simultan.

4. Mengidentifikasi bukti empiris apakah fundamental perusahaan berpengaruh secara signifikan terhadap beta saham syariah (JII) jika dianalisis secara parsial.

Penelitian ini diharapkan bermanfaat untuk berbagai kepentingan, diantaranya yaitu:

1. Bagi penulis, dapat menambah pengetahuan dan wawasan dalam bidang pasar modal khususnya mengenai fundamental perusahaan dan beta saham.

2. Bagi akademisi, dapat digunakan sebagai bahan masukan ilmu pengetahuan dalam bidang manajemen keuangan dan menambah pengetahuan mengenai pasar modal. 3. Bagi investor, dapat menambah informasi mengenai beta saham sehingga

berguna sebagai dasar pertimbangan untuk berinvestasi di pasar modal.

3. Bagi perusahaan, dapat dijadikan referensi dan bahan pertimbangan bagaimana pergerakan beta saham perusahaan dapat di pengaruhi oleh faktor fundamental perusahaan.

D. Review Studi Terdahulu

No. Judul/Tahun Isi Penelitian dengan Penulis

1. Penulis:

Agung Parmono, Tahun 2001 (Tesis Universitas Diponegoro).

Judul:

“Analisis Faktor-Faktor

Yang Mempengaruhi Risiko Sistematis (Beta) Saham.

likuiditas dan ukuran perusahaan tidak mempengaruhi risiko sistematis (beta) saham. Kedua, financial

leverage, asset growth,

earning variability, dan accounting beta secara

Perbedaan penelitian tersebut dengan penelitian penulis adalah pada variabel independen yang diuji. Variabel independen yang digunakan penulis adalah fundamental perusahaan, yaitu: return on equity (ROE), debt to

equity ratio (DER), earning per share (EPS),

price earning ratio (PER).

risiko sistematis (beta) saham. Ketiga, secara simultan bahwa financial leverage,

liquidity, asset growth,

earning variability,

accounting beta, dan

size mempengaruhi risiko sistematis (beta) saham. Keempat, tidak ada pengaruh financial leverage, liquidity, asset

growth, earning

variability, accounting

beta, dan size terhadap risiko sistematis (beta) saham sebelum dan selama krisis moneter terjadi.

M. Chaidir, Tahun 2010 (Skripsi Muamalat Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta).

Judul:

Analisis Fundamental Perusahaan dan Variabel Makro Ekonomi Terhadap

Hasil penelitian tersebut memberikan kesimpulan bahwa return on equity (ROE), debt to equity ratio (DER), tingkat inflasi dan nilai tukar rupiah terhadap dolar Amerika secara bersama-sama

mempunyai pengaruh yang signifikan terhadap return saham syariah.

sangat mempengaruhi return saham syariah adalah variabel ROE.

3. Penulis:

Ahmad Fauzi, Tahun 2009 (Skripsi Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial, UIN Syarif Hidayatullah Jakarta).

Suku Bunga Indonesia berpengaruh signifikan terhadap beta saham.

juga menunjukkan hasil yang sama, yaitu seluruh variabel Return On Equity, Earning Per Share, Price

Earning Ratio, Inflasi dan

Suku Bunga Indonesia secara bersama-sama memiliki pengaruh signifikan terhadap beta saham.

E. Kerangka Teori

1. Beta Saham

dalam mengukur tingkat risiko yang terkandung dalam suatu surat berharga.11

2. Return On Equity (ROE)

ROE merupakan rasio untuk mengukur tingkat profitabilitas perusahaan, yaitu mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio ini mengukur efisiensi perusahaan dalam menghasilkan laba dengan menggunakan ekuitas (modal sendiri) yang ada. Semakin tinggi nilai ROE maka akan semakin baik.12

3. Debt to Equity Ratio (DER)

DER merupakan ukuran rasio dari jumlah utang (baik utang jangka pendek maupun utang jangka panjang) dengan jumlah modal sendiri yang dijadikan jaminan untuk keseluruhan utang.13

4. Laba per lembar saham atau earning per share (EPS)

EPS merupakan laba bersih perusahaan dibagi dengan jumlah lembar saham biasa yang beredar.14 Informasi earning per share suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

11

John D.Martin, dkk, Dasar-dasar Manajemen Keuangan,Jilid I, Edisi Kelima, (Jakarta: PT. RajaGrafindo Persada, 1999), h.45.

12

Franky Naibaho, Pengenalan Analisa Fundamental: Materi Kelas Intermediate Sekolah Pasar Modal 2011, 8 Juni 2011 (Jakarta: PT. CIMB Securities Indonesia, 2011), h.27

13

Dewi Astuti, Manajemen Keuangan Perusahaan (Jakarta: Penerbit Ghalia Indonesia, 2004), Cetakan Pertama, h.35.

14

PER merupakan rasio harga per saham terhadap laba per saham. Rasio ini menunjukkan besarnya rupiah yang harus dibayar investor untuk setiap 1 rupiah laba periode berjalan.15

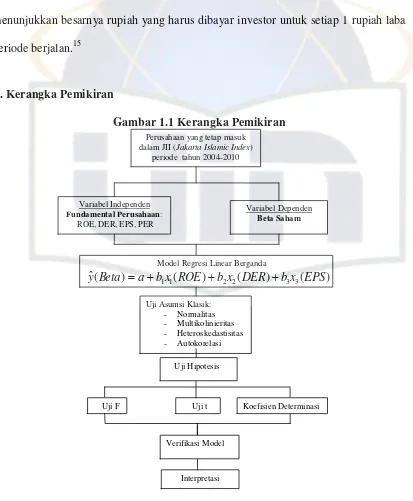

F. Kerangka Pemikiran

Gambar 1.1 Kerangka Pemikiran

15

J. Fred Weston dan Eugene F.Brigham, Dasar-dasar Manajemen Keuangan, h. 305. Perusahaan yang tetap masuk

dalam JII (Jakarta Islamic Index)

Hipotesis dalam penelitian ini adalah sebagai berikut:

1. H0 = Tidak terdapat pengaruh signifikan antara Variabel Fundamental (ROE,

DER, EPS, PER) secara simultan terhadap beta saham syariah (JII).

H1 = Terdapat pengaruh signifikan antara Variabel Fundamental (ROE, DER,

EPS, PER) secara simultan terhadap beta saham syariah (JII).

2. H0 = Tidak terdapat pengaruh signifikan antara Variabel Fundamental Return On

Equity (ROE) secara parsial terhadap beta saham syariah (JII).

H1 = Terdapat pengaruh signifikan antara Variabel Fundamental Return On

Equity (ROE) secara parsial terhadap beta saham syariah (JII).

3. H0 = Tidak terdapat pengaruh signifikan antara Variabel Fundamental Debt to

Equity Ratio (DER) secara parsial terhadap beta saham syariah (JII).

H1 = Terdapat pengaruh signifikan antara Variabel Fundamental Debt to Equity

Ratio (DER) secara parsial terhadap beta saham syariah (JII).

4. H0 = Tidak terdapat pengaruh signifikan antara Variabel Fundamental Earning

Per Share (EPS) secara parsial terhadap beta saham syariah (JII).

H1 = Terdapat pengaruh signifikan antara Variabel Fundamental Earning Per

Share (EPS) secara parsial terhadap beta saham syariah (JII).

4. H0= Tidak terdapat pengaruh signifikan antara Variabel Fundamental Price

Ratio (PER) secara parsial terhadap beta saham syariah (JII).

H. Sistematika Penulisan

BAB I PENDAHULUAN

Terdiri dari Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Review Studi Terdahulu, Kerangka Teori, Kerangka Pemikiran, Hipotesis Penelitian, dan Sistematika Penulisan.

BAB II TINJAUAN PUSTAKA

Terdiri dari teori-teori yang berkaitan dengan: Pasar Modal Syariah, Instrumen Pasar Modal Syariah, Saham Syariah, Beta Saham, Tipe Investor, Konsep Model Indeks Tunggal (Single Index Model), Menaksir Beta Historis, dan Faktor Fundamental Perusahaan (ROE, DER, EPS, PER).

BAB III METODE PENELITIAN

Terdiri dari: Gambaran Umum Objek Penelitian, Nilai Beta Saham, Fundamental Perusahaan, Analisis Regresi Linear Berganda (Pengujian Asumsi Klasik dan Pengujian Hipotesis).

BAB V PENUTUP

19

A. Pasar Modal Syariah

1. Pengertian Pasar Modal Syariah

Sistem mekanisme pasar modal konvensional yang mengandung riba, maysir dan gharar selama ini telah menimbulkan keraguan dikalangan umat Islam. Pasar modal syariah dikembangkan dalam rangka mengakomodir kebutuhan umat Islam di Indonesia yang ingin melakukan investasi dipasar modal sesuai dengan prinsip syariah.

Pasar modal syariah (Islamic stock exchange) adalah kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengannya, dimana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalat Islamiyah. Pasar modal syariah dapat juga diartikan adalah pasar modal yang menerapkan prinsip-prinsip syariah.16

2. Instrumen Pasar Modal Syariah

Instrumen dan transaksi yang sesuai dengan prinsip syariah di pasar modal yaitu:

16

a. Saham (Ekuitas atau Shares)17

Saham merupakan bentuk penyertaan modal kepemilikan dari investor pada perusahaan. Mencari tambahan modal dengan mengikutsertakan pihak lain atau masyarakat menanamkan modalnya di perusahaan tersebut dalam bentuk saham dikenal dengan istilah penawaran umum (public offering). Kepemilikan perseroan yang diwujudkan dalam lembaran saham berarti dapat dialihkan dalam bentuk jual beli, yang secara otomatis kepemilikan dapat pula berpindah atau dialihkan kepada pembeli yang lain atas saham tersebut.

Saham ditinjau dari prinsip ekonomi Islam merupakan konsep yang memiliki banyak persamaan dengan syirkah. Syirkah atau al-musyarakah (partnership, project financing participation) adalah akad kerja sama antara dua pihak atau lebih untuk

suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan (Bidayatul Mujtahid II, tanpa tahun, 153-257).

Dasar atau landasan syariah dari syirkah adalah sebagaimana yang tercantum dalam Al-Qur’an surat An-Nisa ayat 12 dan Surat Shad ayat 24.

“Maka mereka bersekutu dalam yang sepertiga itu.” (Q.S.An-Nisa:12)

17

“Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian

mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang

beriman dan mengerjakan amal yang saleh” (Q.S.Shaad: 24)

Kedua ayat di atas menunjukkan perkenan dan pengakuan Allah akan adanya perserikatan dalam kepemilikan harta. Jika ditinjau dari berbagai bentuk syirkah, maka saham adalah bentuk syirkah inan, dimana masing-masing pihak memasukkan dana sebagai penyertaan modal dari pemilik yang jumlahnya tidak harus sama.

b. Obligasi Syariah (Islamic Bond)18

Obligasi atau bonds secara konvensional merupakan bukti utang dari emiten dengan janji pembayaran bunga serta pelunasan pokok pinjaman yang dilakukan pada tanggal jatuh tempo. Pendapatan yang diperoleh pemegang obligasi yaitu berupa bunga yang biasanya lebih tinggi daripada bunga tabungan atau deposito. Pemegang obligasi akan mendapatkan hak untuk dilunasi terlebih dahulu apabila emiten bangkrut.

Sedangkan obligasi syariah sesuai dengan fatwa dewan syariah nasional No.32/DSN-MUI/IX/2002 adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah, yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah

18

berupa bagi hasil, marjin atau berupe fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

Pendapatan yang diperoleh investor pemegang obligasi tergantung kepada prinsip yang dipergunakan, apabila berdasar kepada mudharabah atau musyarakah dengan skema bagi hasil maka akan memperoleh pendapatan dalam bentuk return dengan penggunaan term indicative/expected return karena sifatnya yang floating tergantung pada kinerja pendapatan yang dihasilkan. Apabila menggunakan skim ijarah akan menerima pendapatan dalam bentuk margin atau fee, demikian pula pada

dasar murabahah atau salam atau istishna sebagai bentuk jual beli dengan skema cost plus basis akan memberikan fixed return.

Obligasi syariah yang juga dikenal dengan sukuk memiliki perbedaan pokok dengan obligasi konvensional antara lain berupa penggunaan konsep imbalan dan bagi hasil sebagai pengganti bunga, adanya suatu transaksi pendukung (underlying transaction) berupa sejumlah tertentu aset yang menjadi dasar penerbitan sukuk, dan

adanya akad atau perjanjian antara para pihak yang disusun berdasarkan prinsip-prinsip syariah.

bagi penerbitan dan pengelolaan sukuk negara atau SBSN. Sukuk negara atau SBSN adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing.

c. Reksadana Syariah

Reksadana adalah suatu sarana yang dipergunakan untuk menghimpun dana dari masyarakat pemodal yang selanjutnya diinvestasikan dalam bentuk portofolio efek yang dikelola oleh manajer investasi.19

Berdasarkan Undang-undang No. 8 Tahun 1995 tentang Pasar Modal Indonesia, reksadana diartikan sebagai suatu wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek (saham, obligasi, valuta asing, deposito) oleh manajer investasi. Dengan kata lain, reksadana merupakan suatu wadah berinvestasi secara kolektif untuk ditempatkan dalam portofolio berdasarkan kebijakan investasi yang ditetapkan oleh fund manager atau manajer investasi. Pengertian portofolio sendiri adalah sekumpulan sekuritas atau surat berharga atau efek atau instrumen investasi yang berada dalam satu pengelolaan.20

Sedangkan reksadana syariah adalah reksadana yang pengelolaannya dan kebijakan investasinya mengacu pada syariat Islam. Reksadana syariah tidak akan menginvestasikan dananya pada instrumen investasi dari perusahaan yang

19

Abdul Hamid, Pasar Modal Syariah, h.78. 20

pengelolaan atau produknya bertentangan dengan syariat Islam, misalnya pabrik minuman beralkohol, industri peternakan babi, jasa keuangan yaang melibatkan sistem riba dalam operasionalnya serta bisnis hiburan yang berbau maksiat.

Reksadana merupakan satu alternatif investasi bagi masyarakat pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki waktu dan keahlian untuk menghitung resiko atas investasi mereka. Dana yang terbatas kerap menjadi penghalang bagi investor kecil untuk langsung masuk secara individu ke pasar modal, dalam kondisi semacam itulah kehadiran reksadana diperlukan. Reksadana memungkinkan investor kecil berpartisipasi dalam portofolio investasi yang dikelola secara profesional.

3. Jakarta Islamic Index (JII)

Jakarta Islamic Index (JII) merupakan indeks yang dikembangkan oleh Bursa

Efek Jakarta (BEJ) bekerja sama dengan Danareksa Investment Management. Indeks syariah merupakan indeks berdasarkan syariah Islam. Saham-saham yang masuk dalam indeks syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah, seperti:

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

b. Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional.

d. Usaha yang memproduksi, mendistribusikan, dan atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

Adapun tahapan atau seleksi untuk saham yang masuk dalam indeks syariah antara lain:21

a. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan (kecuali termasuk 10 kapitalisasi pasar terbesar).

b. Memilih saham berdasarkan laporan keuangan tahunan atau pada tahun terakhir yang memiliki rasio kewajiban terhadap aktiva maksimal sebesar 90%.

c. Memilih 60 saham dari susunan saham di atas berdasarkan urutan rata-rata kapitalisasi pasar terbesar selama satu tahun terakhir.

d. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir. Untuk bisa masuk ke dalam Jakarta Islamic Index, saham harus memenuhi kriteria likuid atau aktif

diperdagangkan.

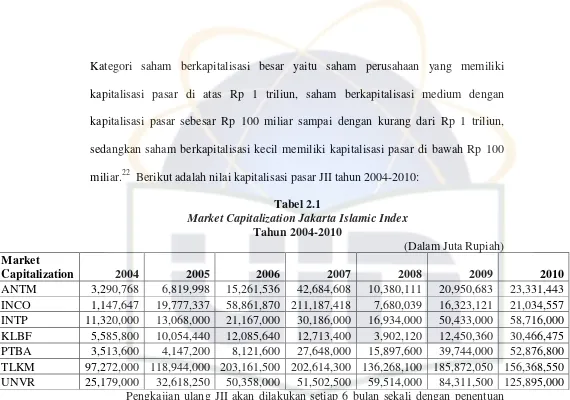

Untuk bisa masuk ke dalam Jakarta Islamic Index (JII), saham dari suatu perusahaan harus memenuhi kriteria memiliki nilai kapitalisasi pasar besar. Kapitalisasi pasar adalah nilai dari saham yang bersangkutan yang dihitung dari hasil perkalian antara jumlah saham yang beredar dengan harga pasar saham tersebut.

21

Kategori saham berkapitalisasi besar yaitu saham perusahaan yang memiliki kapitalisasi pasar di atas Rp 1 triliun, saham berkapitalisasi medium dengan kapitalisasi pasar sebesar Rp 100 miliar sampai dengan kurang dari Rp 1 triliun, sedangkan saham berkapitalisasi kecil memiliki kapitalisasi pasar di bawah Rp 100 miliar.22 Berikut adalah nilai kapitalisasi pasar JII tahun 2004-2010:

Tabel 2.1

Market Capitalization Jakarta Islamic Index

Tahun 2004-2010

(Dalam Juta Rupiah)

Market

Capitalization 2004 2005 2006 2007 2008 2009 2010

ANTM 3,290,768 6,819,998 15,261,536 42,684,608 10,380,111 20,950,683 23,331,443 INCO 1,147,647 19,777,337 58,861,870 211,187,418 7,680,039 16,323,121 21,034,557 INTP 11,320,000 13,068,000 21,167,000 30,186,000 16,934,000 50,433,000 58,716,000 KLBF 5,585,800 10,054,440 12,085,640 12,713,400 3,902,120 12,450,360 30,466,475 PTBA 3,513,600 4,147,200 8,121,600 27,648,000 15,897,600 39,744,000 52,876,800 TLKM 97,272,000 118,944,000 203,161,500 202,614,300 136,268,100 185,872,050 156,368,550 UNVR 25,179,000 32,618,250 50,358,000 51,502,500 59,514,000 84,311,500 125,895,000

Pengkajian ulang JII akan dilakukan setiap 6 bulan sekali dengan penentuan komponen indeks awal bulan Januari dan Juli setiap tahunnya. Sedangkan perubahan pada jenis usaha emiten akan dimonitor secara terus-menerus berdasarkan data publik dan media. Indeks harga saham setiap hari dihitung menggunakan harga saham terakhir yang terjadi di bursa.

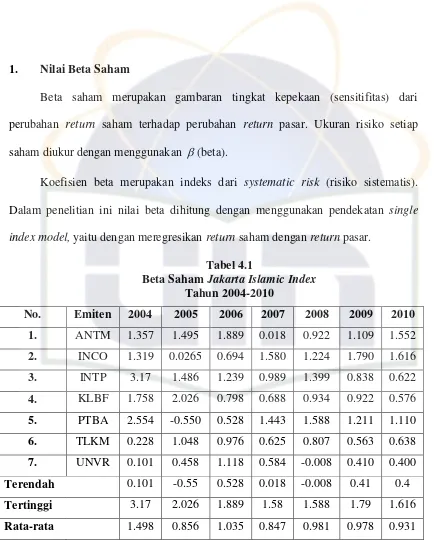

4. Beta Saham

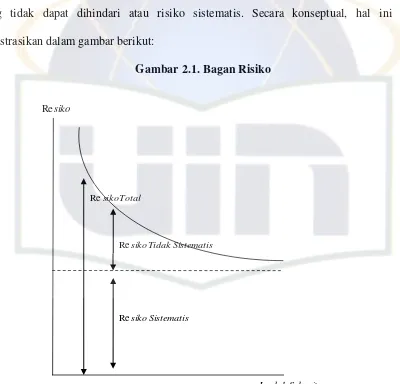

Dalam berinvestasi, selalu terdapat hal yang tidak dapat dihindari yaitu adanya risiko. Risiko memiliki dua jenis karakteristik yaitu risiko yang dapat

22

Adler H. Manurung dan Lutfi T Rizky, Successful Financial Planner: a Complete Guide

dihilangkan dengan melakukan diversifikasi (diversified risk) dan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi (undiversified risk).

Sehingga total risiko portofolio terdiri atas dua komponen:23

Risiko sistematis Risiko tidak sistematis Total Risiko = (tidak dapat didiversifikasi + (dapat didiversifikasi atau atau tidak dapat dihindari) dapat dihindari)

Bagian pertama, risiko sistematis (systematic risk) adalah faktor-faktor risiko yang mempengaruhi pasar secara keseluruhan, seperti perubahan ekonomi suatu negara, perubahan pajak oleh dewan, atau perubahan situasi energi dunia. Semua itu adalah risiko yang mempengaruhi sekuritas secara keseluruhan, sehingga tidak bisa didiversifikasi. Dengan kata lain, bahkan seorang investor yang memegang portofolio yang telah didiversifikasi dengan baik, juga akan terkena jenis risiko ini.

Komponen risiko kedua, risiko tidak sistematis (unsystematic risk), adalah risiko dari perusahaan atau industri tertentu. Risiko ini tidak terikat pada faktor ekonomi, politik dan faktor lainnya yang mempengaruhi semua sekuritas dalam cara yang sistematis. Pemogokan liar mempengaruhi satu perusahaan saja, pesaing baru dapat mulai membuat produk yang sama, atau terobosan teknologi akan membuat produk yang ada menjadi usang. Untuk sebagian besar saham, risiko tidak sistematis mempengaruhi 50 persen dari total risiko saham. Akan tetapi, dengan diversifikasi, jenis risiko ini dapat dikurangi dan bahkan dihapus jika diversifikasinya efisien.

23

James C. Van Horne dan John M.Wachowicz JR, Prinsip-prinsip Manajemen Keuangan

Total siko

Re

Sistematis Tidak

siko

Re

Sistematis siko

Re

Sekuritas Jumlah

siko

Re

Oleh karena itu, tidak semua risiko memegang saham adalah relevan, karena bagian dari risiko ini bisa didiversifikasi. Risiko terpenting dari saham adalah risiko yang tidak dapat dihindari atau risiko sistematis. Secara konseptual, hal ini diilustrasikan dalam gambar berikut:

Gambar 2.1. Bagan Risiko

lebih kecil dibandingkan dengan risiko pasar. Konsep beta merupakan elemen penting dalam mengukur tingkat risiko yang terkandung dalam suatu surat berharga.24

Saham dengan risiko rata-rata didefinisikan sebagai saham yang harganya cenderung turun naik sejalan dengan turun naiknya pasar secara umum, yang diukur dengan indeks tertentu (di Indonesia yaitu IHSG). Saham seperti itu menurut definisinya, akan mempunyai beta, b, sebesar 1, yang menandakan bahwa jika harga pasar saham naik 10%, harga saham tersebut juga akan naik 10%, begitu halnya juga jika yang terjadi adalah penurunan. Jika =0.5, maka naik turunnya harga saham

hanya setengah dari naik turunnya harga pasar saham rata-rata, dan risikonya juga akan setengah dari risiko portofolio dengan =1. Dipihak lain, portofolio dengan

=2, akan mempunyai tingkat kenaikan dan penurunan serta tingkat risiko dua kali rata-rata.25

Perubahan kondisi ekonomi, politik dan sosial akan berpengaruh pada risiko investasi dibursa. Jika perubahan tersebut bersifat positif, maka akan menurunkan risiko berinvestasi di bursa, demikian juga sebaliknya.

Investasi saham akan memberikan keuntungan atau return berupa capital gain dan dividen (yield). Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode tertentu. nruteR total terdiri dari capital gain dan yield.26

24

John D.Martin, dkk, Dasar-dasar Manajemen Keuangan,h.45. 25

J. Fred Weston dan Eugene F.Brigham, Dasar-dasar Manajemen Keuangan, h.134-135. 26

Return = Capital gain (loss) + Yield

P = Harga saham sekarang (periode t).

1

t

P = Harga saham periode sebelumnya (periode t-1)

t

D = Dividen ( kas) pada periode t

Capital gain (loss) merupakan selisih dari harga investasi sekarang dengan

harga periode yang lalu, dan yield dianggap tidak diperhitungkan sehingga return total dapat dinyatakan sebagai berikut:

1

Sedangkan tingkat pengembalian pasar (rate of market return) adalah:27

1

1

t

IHSG = Indeks pasar periode t-1

Risiko sistematis diukur dengan koefisien beta, yaitu koefisien yang menunjukkan kepekaan keuntungan suatu saham terhadap perubahan keuntungan saham-saham secara rata-rata di pasar (indeks pasar). Untuk mencari beta suatu saham secara historis kita dapat membuat regresi antara keuntungan historis suatu saham sebagai variabel terikat, dan keuntungan historis indeks pasar (misalnya IHSG) sebagai variabel bebas. Koefisien regresi hasil perhitungan merupakan beta atau risiko sistematis.

Beta sebesar 1 artinya setiap kenaikan atau penurunan keuntungan pasar (rm) sebasar 1% akan mengakibatkan kenaikan atau penurunan keutungan saham (ri) sebesar 1%. Dengan demikian, semakin besar beta, semakin peka keuntungan saham terhadap perubahan keuntungan pasar, dan semakin berisiko pula saham tersebut. Saham dengan beta 1 adalah saham yang memiliki risiko sama dengan rata-rata saham di pasar modal. Saham dengan beta lebih dari 1 disebut saham agresif dan saham dengan beta kurang dari 1 disebut saham defensif.28

Mengetahui beta saham merupakan hal yang penting untuk menganalisa sekuritas tersebut. Beta suatu sekuritas menunjukkan risiko sistematis dari sekuritas tersebut yang tidak dapat dihilangkan dengan diversifikasi.

28

5. Tipe Investor29

Dilihat dari kesediaannya menanggung risiko investasi, investor dapat dikategorikan menjadi 3 kelompok, yaitu (1) tipe investor yang berani mengambil risiko, yang disebut risk taker, atau risk lover, atau risk seeker; (2) tipe investor yang takut atau enggan menanggung risiko, yang disebut risk averter, atau risk aversion; (3) tipe investor yang takut tidak dan berani tidak, atau disebut risk moderate, moderate investor, atau indifference investor. Tipe investor ini hanya berani menanggung risiko yang sebanding dengan return yang akan diperolehnya. Semakin besar risiko yang akan dihadapi semakin tinggi return yang diharapkan. Semakin kecil risiko atas sesuatu saham, semakin kecil return yang diharapkan atau dikenal dengan istilah high risk high return, low risk low return.

Tipe risk taker akan merasa sangat senang apabila ditawari saham yang memiliki gejolak harga yang tinggi, atau beta saham yang tinggi, dan tidak tertarik pada saham yang memiliki beta rendah. Tipe risk averter akan merasa senang ditawari saham yang memiliki beta yang rendah, karena risikonya juga rendah. Tipe moderate investor tidak hanya melihat beta saham, tetapi juga melihat return yang ditawarkan oleh saham bersangkutan. Saham yang memiliki beta saham tinggi dan return yang juga tinggi dalam jumlah sebanding sangat disenangi oleh tipe moderate investor.

29

6. Konsep Model Indeks Tunggal (Single Index Model)

Model indeks tunggal merupakan salah satu alternatif model untuk mengestimasi risiko dari suatu sekuritas. Model indeks tunggal didasarkan pada pengamatan bahwa harga dari satu saham berfluktuasi searah dengan indeks harga pasar.

Secara khusus dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga saham naik, demikian juga sebaliknya jika indeks harga saham turun, maka kebanyakan saham mengalami penurunan harga. Hal ini menunjukkan bahwa return dari sekuritas mungkin berkorelasi karena adanya reaksi umum terhadap perubahan-perubahan nilai pasar. Jika perubahan pasar bisa dinyatakan sebagai tingkat keuntungan indeks pasar, maka tingkat keuntungan suatu saham bisa dinyatakan sebagai:30

a adalah bagian dari tingkat keuntungan saham i yang tidak dipengaruhi

oleh perubahan pasar. Variabel ini merupakan variabel yang acak.

m

R adalah tingkat keutungan indeks pasar. Variabel ini merupakan

variabel yang acak.

i

adalah beta, yaitu parameter yang mengukur perubahan yang

diharapkan pada Rikalau terjadi perubahan pada Rm.

30

Persamaan tersebut memecah tingkat keuntungan suatu saham menjadi dua bagian, yaitu yang independen dari perubahan pasar dan yang dipengaruhi oleh pasar.

i

menunjukkan kepekaan tingkat keuntungan suatu saham terhadap tingkat

keuntungan indeks pasar. i sebesar 2 berarti bahwa jika terjadi kenaikan

(penurunan) tingkat keuntungan indeks pasar sebesar 10%, maka akan terjadi

kenaikan (penurunan) Risebesar 20%.

Parameter aimenunjukkan komponen tingkat keuntungan yang tidak

terpengaruh oleh perubahan indeks pasar. Parameter ini bisa dipecah menjadi dua,

yaitu i (alpha) yang menunjukkan nilai pengharapan ai, dan eiyang menunjukkan

elemen acak dari ai. Dengan demikian maka:

i i

i e

a

Dan eimempunyai nilai pengharapan sebesar nol. Persamaan tingkat

keuntungan suatu saham sekarang bisa dinyatakan sebagai:

i m i i

i R e

R

Persamaan tersebut merupakan persamaan regresi linier sederhana yang

dihitung dengan Ri sebagai variabel tergantung dan Rmsebagai variabel independen.

Dimana Rm dan eiadalah variabel random. Karena itu cov(ei,Rm)=0. Kemudian

diasumsikan bahwa ei independen terhadaap ejuntuk setiap nilai i dan j, atau secara

Untuk sekuritas, penggunaan model indeks tunggal menghasilkan tingkat keuntungan yang diharapkan, deviasi standar tingkat keuntungan, dan covariance antar saham sebagai berikut:

a. Tingkat keuntungan yang diharapkan,

)

c. Covariance tingkat keuntungan sekuritas i dan j,

2

yang bisa dipecahkan dengan menggunakan rumus regresi. Informasi yang diperluka untuk melakukan perhitungan adalah series tentang tingkat keuntungan suatu saham

(Ri) dan tingkat keuntungan indeks pasar (Rm). Hasil perhitungan jika di-plot-kan

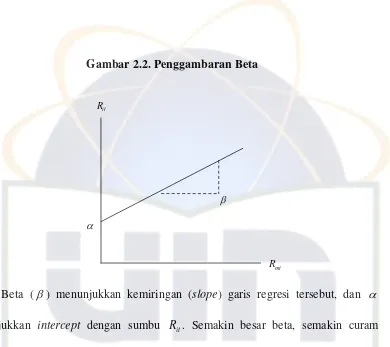

dalam suatu gambar akan tampak seperti dalam gambar berikut:31

31

Gambar 2.2. Penggambaran Beta

Beta ( ) menunjukkan kemiringan (slope) garis regresi tersebut, dan

menunjukkan intercept dengan sumbu Rit. Semakin besar beta, semakin curam

kemiringan garis tersebut, dan sebaliknya. Penyebaran titik-titik pengamatan di

sekitar garis regresi menunjukkan risiko sisa (ei2) sekuritas yang diamati. Semakin

menyebar titik-titik tersebut, semakin besar risiko sisanya. Beta juga bisa dihitung dengan menggunakan rumus:

2

m im

i

Dan untuk alpha (), bisa dihitung dengan:

) ( )

( it i mt

i E R E R

Nilai i dan i yang dihitung dengan menggunakan persamaan regresi

merupakan taksiran dari beta dan alpha yang sebenarnya. Taksiran tersebut tidak

mt

R

it

R

luput dari kesalahan (subject to error). Sehingga semakin besar nilai koefisien determinasi semakin akurat nilai estimated beta tersebut.

Sedangkan untuk mencari beta masing-masing saham, yaitu:

a. Tingkat keuntungan pasar (Rm) dihitung dengan menggunakan data indeks

harga saham gabungan per bulan selama periode penelitian, dengan rumus:

1

harga saham yang terjadi setiap bulan selama periode penelitian, dengan menggunakan rumus sebagai berikut:

dengan pesaing dan pasar tempat perusahaan itu hidup.32 Sedangkan faktor fundamental perusahaan adalah informasi yang berkenaan dengan kondisi internal perusahaan.

Analisis fundamental perusahaan menyangkut proyeksi kondisi perusahaan di masa depan, dengan memperhatikan kondisi sekarang dan masa lalu. Analisis fundamental merupakan ilmu yang menjadi perhatian utama investor saham karena membeli saham sebuah perusahaan pada hakikatnya adalah ikut memiliki perusahaan meskipun dalam batas proporsional jumlah saham yang dibeli.

Tujuan utama mempelajari analisis fundamental perusahaan, yaitu:33 1. Membuat proyeksi usaha perusahaan di masa depan.

2. Melakukan penilaian terhadap sebuah saham dan memprediksi kemungkinan perubahan harga saham di waktu yang akan datang.

3. Melakukan evaluasi terhadap kinerja manajemen perusahaan.

4. Memperkirakan risiko yang mungkin muncul terhadap sebuah perusahaan. Warren Buffet, seorang investor kelas dunia menyarankan, untuk melihat

bagus tidaknya saham bukan semata pada harga saham saja. Investor sebaiknya juga harus mencermati kondisi perusahaan yang menerbitkan saham tersebut. Untuk menganalisis perusahaan, investor dapat melihat angka-angka yang tercantum dalam laporan keuangan seperti laporan neraca dan laporan laba rugi. Data-data keuangan perusahaan seperti aset, utang, jumlah saham yang beredar, keuntungan ataupun

32

Gregorius Sihombing, Kaya dan Pintar Jadi Trader dan Investor Saham (Yogyakarta: Penerbit Indonesia Cerdas, 2008), h.79.

33

kerugian dapat dengan mudah diketahui dari laporan neraca dan laba rugi. Selanjutnya angka-angka tersebut dapat dianalisis sehinggga memunculkan hitungan-hitungan berupa rasio keuangan.34

Faktor fundamental perusahaan yang dibahas dalam penelitian ini yaitu:

1. Return On Equity (ROE)

Rasio return on equity (ROE) menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan sehubungan dengan jumlah yang diinvestasikan. 35

Rasio return on equity (ROE) merupakan rasio untuk mengukur tingkat profitabilitas perusahaan, yaitu mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio ini mengukur efisiensi perusahaan dalam menghasilkan laba dengan menggunakan ekuitas (modal sendiri) yang ada. Semakin tinggi nilai ROE maka akan semakin baik.36

Rumus untuk menghitung return on equity (ROE) yaitu:37

Ekuitas

Istijanto Oei, Kiat Investasi Valas, Emas, Saham (Jakara: PT Gramedia Pustaka Utama, 2009), h.148.

35

Dewi Astuti, Manajemen Keuangan Perusahaan, h.37. 36

Franky Naibaho, Pengenalan Analisa Fundamental: Materi Kelas Intermediate Sekolah Pasar Modal 2011, 8 Juni 2011, h.27.

37

Apabila investor ingin memilih salah satu diantara banyak jenis saham, maka unsur-unsur neraca dan laporan laba rugi harus diperbandingkan. Untuk mengetahui perusahaan mana yang paling produktif dapat dilihat dari nilai return on equity (ROE).38

Dari sudut pandang investor, ROE merupakan salah satu indikator penting untuk menilai prospek perusahaan di masa mendatang. Dengan mengetahui tingkat ROE, investor dapat melihat sejauh mana pertumbuhan profitabilitas perusahaan.

2. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan ukuran rasio dari jumlah utang (baik

utang jangka pendek maupun utang jangka panjang) dengan jumlah modal sendiri yang dijadikan jaminan untuk keseluruhan utang.

Investor perlu mengetahui kesehatan perusahaan melalui perbandingan antara modal sendiri dan modal pinjaman. Jika modal sendiri lebih besar daripada modal pinjaman, maka perusahaan sehat dan tidak mudah bangkrut. Jadi, investor harus selalu mengikuti perkembangan rasio ekuitas terhadap utang ataupun debt to equity ratio.39

Rumus untuk mencari Debt to Equity Ratio (DER) adalah:40

Ekuitas

Mohamad Samsul, Pasar Modal dan Manajemen Portofolio, h. 131. 39

Mohamad Samsul, Pasar Modal dan Manajemen Portofolio, h. 204. 40

Banyak perusahaan mempertahankan penggunaan kombinasi modal hutang dan modal sendiri secara optimal. Kombinasi ini disebut target struktur modal.41 Semakin besar DER menandakan struktur permodalan usaha lebih banyak memanfaatkan hutang-hutang.

Untuk mendanai operasional perusahaan yang terus meningkat, seringkali perusahaan memakai dana pinjaman yang dikenal dengan leverage keuangan. Leverage keuangan adalah penggunaan pembiayaan dengan hutang. Pembiayaan

dengan hutang memiliki beberapa kelebihan antara lain:42

1. Memperoleh dana melalui hutang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas. 2. Kreditur melihat kepada ekuitas, yaitu dana yang disetor pemilik, sehingga jika

pemegang saham hanya memberikan sebagian kecil dananya sebagai modal, maka kreditur melihat hal tersebut sebagai tanda bahwa sebagian besar risiko perusahaan ditanggungnya.

3. Jika perusahaan memperoleh pengembalian yang lebih besar dibanding pembayaran bunga, maka tingkat pengembalian modal pemilik akan lebih besar.

Risiko yang terkandung pada laba per saham yang diproyeksikan juga tergantung pada bagaimana pola pembiayaan perusahaan. Karena itu, meskipun

41

Ridwan S. Sundjaja, dkk, Manajemen Keuangan 2 (Bandung: Literata Lintas Media, 2010), h. 226.

42

pembiayaan dengan menggunakan utang bisa menaikkan laba per saham yang diproyeksikan, namun utang juga memperbesar risiko atas laba masa mendatang.43

Jika kondisi ekonomi sedang berada dalam siklus recovery dan siklus expansion, modal pinjaman dapat meningkatkan keuntungan bagi perusahaan, tetapi akan sangat merugikan apabila kondisi ekonomi berubah drastis ke siklus recession ataupun siklus depression. 44

Perusahaan yang mempunyai rasio utang yang tinggi menghadapi risiko rugi yang lebih tinggi pada masa resesi, tetapi tingkat pengembalian yang diharapkannya juga lebih tinggi pada masa cerah. Sebaliknya, perusahaan dengan rasio utang yang rendah tidak berisiko besar, tetapi peluangnya untuk melipatgandakan pengembalian atas ekuitas juga kecil. Karena itu, perusahaan perlu mencari keseimbangan antara tingkat pengembalian dengan tingkat risiko dan menentukan jumlah utang yang optimal bagi suatu perusahaan.45

3. Earning Per Share (EPS)

Laba per lembar saham atau earning per share (EPS) merupakan laba bersih perusahaan dibagi dengan jumlah lembar saham biasa yang beredar.46

Informasi earning per share suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Dalam manajemen keuangan, laba per saham (earning pe share = EPS) disebut “the

43

J. Fred Weston dan Eugene F.Brigham, Dasar-dasar Manajemen Keuangan, h. 26. 44

Mohamad Samsul, Pasar Modal dan Manajemen Portofolio, h.133. 45

J. Fred Weston dan Eugene F.Brigham, Dasar-dasar Manajemen Keuangan, h.301. 46

bottom line” (baris terbawah), yang menandakan bahwa dari semua poin yang ada

pada perhitungan rugi laba, EPS yang terpenting.47 Manajemen perusahaan yang memperjuangkan kesejahteraan pemegang sahamnya saat ini, maka manajemen harus memusatkan perhatian pada laba per saham, bukan pada laba total.

Membeli saham berarti membeli prospek perusahaan, yang tercermin pada laba per saham. Jika laba per saham lebih tinggi, maka prospek perusahaan lebih baik, sementara jika laba per saham lebih rendah berarti kurang baik, dan laba per saham negatif berarti tidak baik.48

Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan keuangan perusahaan. Meskipun tidak semua perusahaan mencantumkan besarnya EPS dalam laporan keuangannya, besarnya EPS dapat dihitung berdasarkan laporan neraca dan laporan laba rugi perusahaan. Rumus untuk menghitung EPS suatu perusahaan adalah sebagai berikut:49

Beredar

4. Price Earning Ratio (PER)

Rasio harga terhadap laba (price/earning) merupakan rasio harga per saham terhadap laba per saham. Rasio ini menunjukkan besarnya rupiah yang harus dibayar

47

J. Fred Weston dan Eugene F.Brigham, Dasar-dasar Manajemen Keuangan, h.281. 48

Mohamad Samsul, Pasar Modal dan Manajemen Portofolio, h.167. 49

investor untuk setiap 1 rupiah laba periode berjalan. Rumus untuk menghitung PER

Nilai PER yang tinggi kemungkinan menunjukkan prospek perusahaan yang baik. Sebaliknya nilai PER yang tinggi dapat juga menunjukkan harga yang sudah terlalu tinggi sehingga agak sulit untuk naik lagi. Industri yang dewasa biasanya mempunyai PER yang rendah.51

Dalam siklus ekonomi recovery atau siklus expansion, umumya angka PER lebih tinggi daripada siklus recession dan depression.52 Rasio harga terhadap laba (PER) adalah lebih tinggi pada perusahaan yang kemungkinan pertumbuhannya tinggi. Rasio PER yang rendah pada perusahaan, menunjukkan bahwa perusahaan tersebut dipandang berisiko lebih tinggi dibandingkan dengan perusahaan lain.53

50

J. Fred Weston dan Eugene F.Brigham, Dasar-dasar Manajemen Keuangan, h. 305. 51

Franky Naibaho, Pengenalan Analisa Fundamental: Materi Kelas Intermediate Sekolah Pasar Modal 2011, 8 Juni 2011, h.29

52

Mohamad Samsul, Pasar Modal dan Manajemen Portofolio, h.170. 53

45

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian penjelasan (penelitian eksplanatif). Penelitian eksplanatif merupakan penelitian untuk menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis.54 Tujuan dari penelitian ini adalah untuk menguji hipotesis yang diajukan mengenai pengaruh variabel-variabel fundamental perusahaan terhadap beta saham syariah sebagai variabel dependen. Ruang lingkup peneitian ini adalah sebagai berikut:

1. Fokus penelitian merupakan saham emiten yang terdaftar di Bursa Efek Indonesia.

2. Objek yang diteliti adalah saham perusahaan yang termasuk dalam Jakarta Islamic Index.

3. Periode yang diteliti dari tahun 2004 sampai dengan tahun 2010. 4. Variabel dependen adalah beta saham syariah.

5. Variabel independen adalah variabel-variabel fundamental perusahaan.

54

B. Metode Penentuan Sampel

1. Populasi

Definisi dari populasi adalah seluruh penduduk yang dimaksudkan untuk diselidiki. Populasi dibatasi sebagai sejumlah penduduk atau individu yang paling sedikit mempunyai satu sifat yang sama.55

Populasi dalam penelitian ini adalah seluruh saham-saham yang terdaftar ke dalam Jakarta Islamic Index selama periode tahun 2004 hingga 2010.

2. Sampel

Sampel merupakan sebagian dari populasi, yaitu sejumlah penduduk yang jumlahnya kurang dari jumlah populasi. Sampel juga harus mempunyai paling sedikit satu sifat yang sama.56

Sampel dalam penelitian ini adalah saham-saham perusahaan yang terdaftar dalam Jakarta Islamic Index yang tetap terdaftar dan tidak keluar dari indeks JII selama periode tahun 2004 sampai dengan tahun 2010, juga yang mempublikasikan data-data perusahaan yang dibutuhkan dalam penelitian ini.

3. Teknik Pengumpulan Data

Pengambilan sampel dalam penelitian ini dilakukan dengan metode purposive sampling. Dalam purposive sampling pemilihan sekelompok subyek didasarkan atas

ciri-ciri atau sifat-sifat tertentu yang dipandang mempunyai sangkut paut yang erat

55

Sutrisno Hadi, Statistik 2 (Yogyakarta: ANDI OFFSET, 1996), Cetakan ke-16, h. 220. 56

dengan ciri-ciri atau sifat-sifat populasi yang sudah diketahui sebelumnya.57 Tujuannya yaitu untuk mendapatkan sampel yang representatif yang sesuai dengan kriteria sebagai berikut:

a. Saham tersebut terdaftar di Jakarta Islamic Index.

b. Perusahaan tetap masuk dalam Jakarta Islamic Index berturut-turut dan tidak keluar dari Jakarta Islamic Index selama periode tahun 2004 sampai dengan tahun 2010.

c. Perusahaan menerbitkan laporan keuangan selama periode penelitian. d. Perusahaan memiliki data yang dibutuhkan dalam penelitian.

Setelah diseleksi dengan kriteria tersebut, diperoleh 7 (tujuh) emiten yang dijadikan sampel dalam penelitian ini, seperti yang tampak pada tabel di bawah ini:

Tabel 3.1

Sampel Penelitian Saham Jakarta Islamic Index (2004-2010)

No. Kode Emiten Nama Perusahaan

1. ANTM Aneka Tambang (Persero) Tbk

2. INCO International Nickel Ind. Tbk

3. INTP Indocement Tunggal Prakasa Tbk

4. KLBF Kalbe Farma Tbk

5. PTBA Tambang Batubara Bukit Asam Tbk

6. TLKM Telekomunikasi Indonesia Tbk

7. UNVR Unilever Indonesia Tbk

57

C. Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada.58

Data sekunder pada penelitian ini berupa data yang diperoleh dari website masing-masing emiten atau perusahaan yang diteliti, yaitu data laporan tahunan (annual report) emiten yang berisi data-data laporan keuangan perusahaan untuk mencari nilai return on equity (ROE), debt to equity ratio (DER), earning per share (EPS), price earning ratio (PER). Website mengenai pasar modal untuk mencari informasi terkait penelitian, website yahoo finance dan website dunia invesasi untuk memperoleh data-data harga saham yang digunakan untuk menghitung nilai return saham dan beta saham masing-masing emiten.

D. Metode Analisis

1. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk mengetahui ada atau tidaknya penyimpangan terhadap asumsi normalitas, ada atau tidaknya multikolineritas, heteroskedastisitas, dan autokorelasi. Apabila terjadi penyimpangan terhadap asumsi klasik maka uji F dan uji t yang dilakukan menjadi tidak valid dan secara statistik dapat mengacaukan kesimpulan yang diperoleh.

58

a. Uji Normalitas Data

Uji normalitas dilakukan untuk mengetahui apakah distribusi sebuah data yang didapatkan mengikuti atau mendekati hukum sebaran normal.59

Ada beberapa cara untuk mendeteksi normalitas yaitu dengan melihat penyebaran data (titik-titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan dalam uji normalitas adalah:

1) Jika data menyebar di sekitar garis diagonal dan megikuti arah garis diagonal, maka model regresi tersebut memenuhi asumsi normalitas.

2) Jika data menyebar dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Autokorelasi60

Dalam regresi linear berganda, salah satu asumsi yang harus dipenuhi agar taksiran parameter dalam model tersebut bersifat BLUE (best, linear, unbiased

estimated ) adalah cov(ui,uj)=0; ij. Artinya tidak ada korelasi antara uidan ujuntuk

ij

E(ui,uj)0,i j

.Jadi otokorelasi ialah adanya korelasi antara variabel itu sendiri, pada pegamatan yang berbeda waktu atau individu. Umumnya kasus autokorelasi banyak terjadi pada time series.

59

Muhammad Nisfiannor, Pendekatan Statistika Modern untuk Ilmu Sosial (Jakarta: Penerbit Salemba Humanika, 2009), h. 91.

60

Mendetksi autokorelasi dapat dilakukan melalui uji Durbin-Watson, yaitu

Langkah selanjutnya yaitu menggunakan Tabel Durbin-Watson dengan

melihat nilai dLdan du. Bandingkan nilai d yang dihitung dengan nilai dLdan dudari

tabel dengan aturan berikut:

1. Bila ddL tolak H0. Berarti ada korelasi yang positif atau

kecenderungannya (koefisien autokorelasi)=1.

lainnya. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance <0,10 atau jika nilai VIF>10. Kriteria pengujian adalah apabila nilai Tolerance dibawah 0,1 atau jika nilai VIF diatas 10, maka terjadi multikolinearitas.

d. Uji Heteroskedastisitas

Dalam persamaan regresi berganda juga perlu diuji mengenai sama atau tidaknya varians dari residual observasi yang satu dengan observasi yang lain.61

Analisis uji asumsi heteroskedastisitas akan dilihat melalui grafik scatterplot antara Z prediction (ZPRED) yang merupakan variabel bebas dan nilai residualnya (SRESID) yang merupakan variabel terikat. Homoskedastisitas terjadi jika pada scatterplot titik-titik hasil pengolahan data antara ZPRED dan SRESID menyebar di

bawah maupun di atas titik origin pada sumbu Y. Sedangkan heteroskedastisitas terjadi jika pada scatterplot titik-titiknya mempunyai pola teratur baik menyempit, melebar maupun bergelombang.

2. Uji Regresi Linear Berganda

Untuk menganalisis pengaruh variabel-variabel fundamental perusahaan sebagai variabel independen terhadap beta saham syariah sebagai variabel dependen melalui tahap-tahap sebagai berikut:

61

a. Menentukan sampel perusahaan sesuai dengan kriteria yang telah ditentukan selama periode tahun 2004 sampai dengan tahun 2010. Kemudian melakukan analisis deskriptif untuk menghitung nilai mean, nilai standar deviasi pada variabel independen dan variabel dependen.

b. Melakukan analisis regresi liner berganda (multiple linear regression method) untuk menguji hipotesis, yang bertujuan untuk mencari adanya hubungan antara variabel dependen dengan dengan satu atau lebih variabel independen. Dimana dalam penelitian ini, variabel dependen yang diuji adalah beta saham syariah dan variabel independen adalah return on equity (ROE), debt to equity ratio (DER),