dapat menyelesaikan penulis skripsi ini.

Shalawat dan salam semoga tercurah kepada nabi Muhammad SAW. kepada segenap keluarganya, sahabtnya dan pengikutnya yang senantiasa setia mengikuti sunnahnya hingga hari pembalasan.

Salah satu syarat untuk menyelesaikan studi dan mencapai gelar Sarjana Stata Satu (S1) Sarjana Ekonomi Islam adalah membuat karya tulis ilmiah dalam bentuk skripsi dalam rangka itulah penulis membuat skripsi dengan judul “Pengaruh Pembiayaan Musyarakah pada BPD Jabar Banten Syariah Cabang Bekasi Terhadap Tingkat Pendapatan Nasabah (Studi pada GAPENSI Cabang Bekasi)”.

Selama penulisan skripsi ini tidak sedikit kesulitan dan hambatan yang dihadapi dan dialami penulis. Namun berkat kerja keras, kesungguhan hati disertai do’a yang tulus semua kesuliatan tersebut dapat di atasi oleh karena itu sudah sepantasnya penulis menyampaikan penghargaan dan terima kasih terutama kepada :

1. Ayahanda dan Ibunda tercinta, Bapak Ahmad Zaroin dan Ibu Rohmanih, yang telah begitu banyak memberikan kasih sayangnya dari kecil sampai sekarang bahkan sampai nanti sehingga penulis dapat berhasil menyelasaikan studi. Dorongan, bantuan kalian baik moril maupun materil sangat berarti bagi penulis semoga saja kasih sayang dan jasa kalian mendapatkan balasan yang lebih banyak dari yang Kuasa.

Administrasi Kemahasiswaan (AAK) yang selalu memberikan dorongan serta motivasi kepada penulis.

4. Ibu DR. Euis Amalia, M.Ag, selaku Ketua Jurusan Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum.

5. Bapak Muhammad Taufiki, M.Ag, selaku Dosen Pembimbing yang tidak pernah bosan memberikan arahan serta masukan kepada Penulis.

6. Seluruh karyawan Perpustakaan Fakultas Syariah & Hukum dan Perpustakaan Utama UIN Jakarta yang selalu “Online” untuk melayani kebutuhan kepustakaan penulis.

7. BPD Jabar Banten Syariah Cabang Bekasi, khususnya kepada Bapak Wahyu dan bapak Fajar selaku kepala bagian Pembiayaan yang telah memberikan Penulis data dan informasi tentang produk pembiayaan musyarakah.

8. Bapak H. Apuk Idris selaku Ketua BPC GAPENSI Kabupaten Bekasi yang telah memberikan data dan informasi kepada Penulis.

9. Adik-adikku tersayang, Nurfaizah, Nadia Luthfi, Syahila Rizqiyah yang selalu memberikan semangat kakak dalam menulis skripsi.

10.Teman-teman Alumni At-Taqwa Angkatan 2005 “FUSHILAT”, khususnya kepada M. Aqil HT, Taufiqurrahman HS, Ridwan Tsalasa, Bustanul Arifin,

iii

Zommy, Muamar, Adrew. “Thank for all” yang telah berbagi rasa, suka, cita, keceriaan. Kebaikan kalian tak pernah Aku lupakan.

Dengan kerendahan hati, penulis berdoa semoga kebaikan mereka yang telah diberikan kepada penulis mendapat kebaikan yang berlipat ganda dari Allah SWT.

Jakarta, 11 Mei 2010

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... B. Pembatasan dan Perumusan Masalah ... 1. Pembatasan Masalah ... 2. Perumusan Masalah ... C. Tujuan dan Manfaat Penelitian ... 1. Bagi Penulis ... 2. Bagi Fakultas ... 3. Bagi BPD Jabar Banten Syariah ... 4. Bagi GAPENSI ... D. Kajian Pustaka ... E. Hipotesis ... F. Metode Peneltian ... 1. Jenis Penelitian ... 2. Pendekatan Penelitian ... 3. Data Penelitian ... a. Sumber Data ... b. Teknik Pengumpulan Data ... 4. Objek Penelitian ... 5. Populasi dan Sampel ...

BAB II

b. Korelasi ... c. Uji Signifikansi ... 8. Pedoman Penulisan ... G. Sistematika Penulisan ...

PEMBIAYAAN MUSYARAKAH DAN PRAKTEKNYA DI BPD JABAR BANTEN ...

BAB III

b. Pemindah Bukuan ... c. Kliring ...

GAMBARAN UMUM GAPENSI CABANG BEKASI ... A. Sejarah Berdirinya GAPENSI ... B. Tujuan Berdiri ... C. Visi dan Misi GAPENSI ... 1. Visi ... 2. Misi ... D. Anggota GAPENSI ... 1. Status Keanggotaan ... a. Anggota Biasa ... b. Anggota Luar Biasa ... c. Anggota Kehormatan ... 2. Tata Cara Penerimaan Anggota ... 3. Klasifikasi dan Kualifikasi Anggota ... a. Klasifikasi Anggota... b. Kualifikasi Anggota ... 4. Kode Etik Anggota ... 5. Kewajiban Anggota ...

BAB IV

BAB V

2. GAPENSI Dareah ... 3. GAPENSI Cabang ... F. Susunan Pengurus BPC GAPENSI KABUPATEN BEKASI ...

TEMUAN PENELITIAN ... A. Deksripsi Data ... 1. Profil Responden ... 2. Aspek Pengetahuan Nasabah ... 3. Pembiayaan Musyarakah dan Pendapatan Nasabah ... B. Uji Reabilitas dan Validitas Data ...

1. Penegtahuan Nasabah terhadap Bank Syariah ... 2. Pembiayaan Musyarakah dan Pendapatan Nasabah... C. Uji Hipotesis...

PENUTUP ...

Tabel 3

Tingkat pendidikan nasabah ………... Pekerjaan bapak/ibu/sdr. bergerak di bidang apa? …………...………... Sudah berapa lama bapak/ibu/sdr telah menekuni pekerjaan di atas? ……… Bagaimana kesesuaian pekerjaan bapak/ibu/sdr. dengan keahlian yang dimiliki?. Rumah Sendiri (permanen) ………. Kualitas rumah ……… Mobil pribadi ……….. Sepeda motor pribadi ……….. Televisi ukuran 29 inch ke atas ………... Komputer/notebook pribadi ……… Mesin cuci ………... AC dirumah/tempat tinggal ……… Menurut hukum Islam, Riba (Bunga Bank) hukumnya haram? ………. Di Indonesia ada bank yang menggunakan prinsip syariah? ……….. Produk Bank Syariah masih di dominasi oleh pembiayaan murabahah? ………... Pembiayaan musyarakah berbeda dengan kredit pada Bank Konvensional? ……. Alokasi pembiayaan Musyarakah diperuntukan untuk usaha sektor riil? …..…… Dalam praktek pembiayaan musyarakah, Bank Syariah menerapkan agunan sebagai jaminan pembiayaan? ………

Tabel 23

Berapa total pembiayaan yang bapak/ibu/sdr dapatkan? ……… Berapa jangka waktu pembiayaan yang bapak/ibu/sdr terima ……… Berapa rata-rata penghasilan bapak/ibu/sdr perbulan sebelum mendapatkan pembiayaan? ………... Sebelum mendapatkan Pembiayaan Musyrakah. Seberapa penghasilan bapak/ibu/sdr. dapat mencukupi kebutuhan bulanan keluarga? ………. Berapa rata-rata penghasilan bapak/ibu/sdr perbulan setelah mendapatkan pembiayaan? ………... Apakah pembiayaan musyarakah yang Bapak/Ibu/Sdr dapatkan dapat memenuhi kebutuhan makan? ……….. Apakah pembiayaan musyarakah yang Bapak/Ibu/Sdr dapatkan dapat memenuhi kebutuhan pakaian? ………. Apakah pembiayaan musyarakah yang Bapak/Ibu/Sdr dapatkan dapat memenuhi kebutuhan rumah? ………... Apakah pembiayaan musyarakah yang Bapak/Ibu/Sdr dapatkan dapat memenuhi kebutuhan kendaraan? ………. Reliability Analysis - Scale (Alpha) ………... Reliability Analysis - Scale (Alpha) ………... Descriptive Statistics ……….…….. Hasil Koefisien Determinasi (Model Summary) ……….…

BAB I PENDAHULUAN A. Latar Belakang Masalah

UU No. 13 tahun 1962 meyebutkan bahwa setiap daerah diberikan hak untuk mendirikan Bank Pembangunan Daerah (BPD) untuk mempercepat terlaksananya usaha-usaha pembangunan yang merata di seluruh Indonesia perlu adanya pengerahan modal dan potensi di daerah-daerah untuk pembiayaan pembangunan daerah masing-masing.

Pada tahun 2008 jumlah BPD di Indonesia mencapai 26 BPD yang tersebar diseluruh provinsi di Indonesia, sedangkan BPD yang membuka Unit Usaha Syariah hanya 15 BDP saja.1

Bank Pembangunan Daerah Jawa Barat Banten (BPD JABAR BANTEN) merupakan salah satu perusahaan milik pemerintah daerah yang fungsinya sama seperti bank umum lainnya, yaitu menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan tarap hidup rakyat banyak.

Setelah lahirnya UU No. 10 tahun 1998 tentang sistem perbankan yang membolehkan adanya dual banking system, maka BPD JABAR BANTEN membuka Unit Usaha Syariah (UUS) yang akan meramaikan dunia perbankan syariah di Indonesia.

1

Asosiasi Bank Pembangunan Daerah diakses pada 10 oktober dari http://asbanda.com/bpd.php

Perkembangan perbankan syariah dari masa ke masa telah memberikan warna baru dalam dunia perbankan di Indonesia, tercatat sampai dengan Januari 2009, jumlah bank syariah telah mencapai 31 unit, yaitu 5 Bank Umum Syariah (BUS) dan 26 Unit Usaha Syariah (UUS), sedangkan jumlah Bank Perkreditan Rakyat (BPRS) mencapai 132 unit.2

Salah satu fugsi bank syariah adalah Penyalur Dana (financing), yang terdiri dari empat kategori yang dibedakan berdasarkan penggunaannya, yaitu: Pembiayaan dengan prinsip jual beli, sewa, bagi hasil, dan dengan akad pelengkap.

Produk pembiayaan dengan prinsip bagi hasil terbagi dua bagian, yaitu: Pembiayaan Musyarakah dan Pembiayaan Mudharabah. Pembiayaan ini mempunyai pengaruh terhadap perkembangan perekonomian, karena pembiayaan ini diperuntukan untuk sektor riil.

Musyarakah yaitu pembiayaan kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.3 Pembiayaan Musyarakah ini memiliki keunggulan dalam kebersamaan dan keadilan, baik dalam berbagi keuntungan maupun risiko kerugian.

Perbedaan yang mendasar antara pembiayaan Musyarakah dengan Murabahah ialah sifat dari pembiayaan itu sendiri, pembiayaan Musyarakah bersifat produktif

2

Bank Indonesia “Statistik Perbankan Syariah” diakses pada 3 Maret 2009 dari http://www.bi.go.id/web/id/Statistik/Statistik+Perbankan/Statistik+Perbankan+Syariah/sps_0109.htm

3

sedangkan pembiayaan murabahah bersifat konsumtif. Pembiayaan Musyarakah yang bersifat produktif seharusnya menjadi produk unggulan bank syariah, karena pembiayaan mudharabah ditujukan kepada sektor riil yang akan menggerakan roda perekonomian. Dengan adanya sektor riil yang mendapatkan kucuran dana dari bank tentunya akan menjadi dana segar bagi kegiatan usaha, dengan adanya dana segar tersebut pengusaha dapat menjalankan usahanya dengan baik sehingga akan menyerap tenaga kerja, secara mikro memang tidak terlalu berdampak pada perkembangan ekonomi negara, akan tetapi apabila semua bank syariah lebih meprioritaskan pembiayaan Mudharabah atau Musyarakah, tentunya akan menambah pendapatan dalam negeri. Dengan demikian akan meningkatkan perkembangan perekonomian, khususnya perekonomian daerah.

Dalam rangka penyaluran pembiayaan Musyarakah BPD Jabar Banten Syariah melakukan kerjasama dengan perusahaan-perusahaan yang menjadi mitra Pemerintah Daerah. Penyaluran pembiayaan tersebut dipergunakan untuk melakukan berbagai kegiatan proyek infrastruktur pembangunan jalan dan bangunan serta fasilitas umum lainnya yang diberikan oleh Pemerintah Daerah, sedangkan pelaksana proyek tersebut ialah perusahaan-perusahaan yang menjadi mitra Pemerintah Daerah.

jasa konstruksi yang berfungsi sebagai sarana aspirasi dan pengawasan, salah satu dari Asosiasi tersebut ialah Gabungan Pelaksana Konstruksi Nasional Indonesia (GAPENSI), anggota GAPENSI terdiri dari perusahaan-perusahan penyedia jasa konstruksi, GAPENSI merupakan mitra kerja Pemerintah Pusat maupun Daerah dalam konteks pembinaan usaha jasa konstruksi yang berpartisipasi untuk menyukseskan kebijakan pemerintah di sektor konstruksi baik dalam hal daya guna, kualitas, ketepatan waktu, mutu maupun biaya.

Dari sisi dunia usaha, semakin besarnya permintaan terhadap jasa konstruksi dibidang pembangunan proyek-proyek infrastruktur pemerintah, maka akan meningkatkan permintaan terhadap jasa konstruksi. Kebutuhan terhadap jasa konstruksi membuat perusahaan-perusahaan yang menjadi anggota GAPENSI berlomba-lomba ingin mendapatkan proyek tersebut. Namun, proses pengerjaan proyek tidak akan berjalan dengan lancar tanpa adanya modal cukup. Oleh karena itu, sebagain anggota GAPENSI memanfaatkan peluang ini dengan menjalin kerjasama dalam hal permodalan dengan BPD Jabar Banten Syariah melalui akad Pembiayaan Musyarakah. Modal yang cukup akan berpengaruh pada keberhasilan pada proyek yang dikerjakan, sehingga akan meningkatkan pendapatan para pengusaha.

JABAR BANTEN SYARIAH CABANG BEKASI TERHADAP TINGKAT

PENDAPATAN NASAHABAH” (Studi Pada GAPENSI Cabang Kabupaten

Bekasi)

B. Pembatasan dan Perumusan Masalah 1. Pembatansan Masalah

Karena luasnya pembahasan yang akan diteliti, oleh karena itu penulis membatasi permasalahan yang akan diteliti agar pembahasannya lebih terarah serta mencapai tujuan yang diharapkan. Masalah penelitian ini dibatasi pada pengaruh pembiayaan Musyarakah dan pada tingkat pendapatan nasabah setelah melakukan pembiayaan Musyarakah. Sedangkan Nasabah Penelitian ini dibatasi hanya anggota perusahaan yang menjadi Anggota GAPENSI.

2. Perumusan Masalah

Agar permasalahan yang akan diteliti terfokus dan terarah, kiranya penulis perlu merumuskan permasalahan yang diuraikan terlebih dahulu. Permasalahan dalam tulisan ini mencakup pada kajian produk pembiayaan Musyarakah di BPD Jabar Banten Syariah Cabang Bekasi, adapun perumusan masalah yang akan diangkat adalah:

1. Berapakah jumlah nominal pembiayaan Musyarakah yang diberikan kepada nasabah BPD JABAR BANTEN Syariah cabang Bekasi?

3. Adakah pengaruh lamanya bermitra dan jumlah pinjaman terhadap tingkat pendapatan nasabah?

C. Tujuan dan Manfaat Penelitian

Setelah mengetahui masalah yang telah dirumuskan, maka tujuan penelitian ini adalah untuk mendapatkan dan memperoleh data tentang apakah pembiayaan musyarokah di BPD Jabar Banten Syariah Cabang Bekasi mempengaruhi tingkat pendapatan nasabah.

Dengan adanya penulisan skripsi ini penulis dapat mengetahui dan memperkaya khasanah keilmuan tentang ekonomi syariah yang telah didapat dari perkuliahan yang cuma terbatas pada reori saja, selain itu penulis juga dapat mengetahui praktek pembiayaan Musyarakah di bank syariah khsususnya di BPD JABAR BANTEN Syariah Cab. Bekasi.

Adapun manfaat dari penelitian ini adalah: 1. Bagi Fakultas

Memperkaya literatur kepustakaan mengenai pembiayaan Musyarakah serta menambah sumbangan pikiran dalam bentuk tulisan yang bersifat ilmiah guna dapat dimanfaatkan oleh berbagai pihak yang memerlukannya.

2. Bagi BPD Jabar Banten Syariah Cabang Bekasi

3. Bagi GAPENSI Cabang Kabupaten Bekasi

Memberikan informasi serta menjadi sarana sosialisi bagi para anggota Gapensi yang lain tentang Bank Syariah khususnya pembiayaan musyarkah.

D. Kajian Pustaka

1. Luluiyah Maknun (102046125257)

Saudari Luluiyah Maknun telah menulis skrpsi dengan judul “Hubungan Produk Pembiayaan Dengan Pendapatan Bank (Studi Pada BPRS Wakalumi

Ciputat”, skripsi ini menjelaskan hubungan keterkaitan antara Produk Pembiayaan terhadap pendapatan Bank Syariah. Perbedaan dengan skripsi yang penulis buat ialah pada skripsi Luluiyah Maknun menjelaskan produk pembiayaan masih sangat global yaitu mencakup semua jenis pembiayaan dan tidak terfokus pada satu produk pembiayaan saja, sedangkan skripsi yang sedang penulis buat lebih terfokus pada produk pembiayaan musyarakah. 2. Mulyo Winarsih

Saudara Mulyo telah menulis skripsi dengan judul “Pengaruh Muzaraah Terhadap Tingkat Pendapatan Masyarakat Desa Kalisapu Kecamatan Slawi

sedangkan penulis menggunakan Pembiayaan Musyarakah sebagai faktor yang mempengaruhi tingkat pendapatan.

3. Fifin Agustianingsih (202046101226)

Saudari Fifin Agustiangsih telah menulis skripsi dengan judul “Peranan Pembiayaan Murabahah Pada BNI Syariah Cabang Bogor Dalam

Meningkatkan Kesejahteraan”, skripsi ini menjelaskan tentang peranan pembiayaan murabahah dalam meningkatkan kesejahteraan nasabah. Perbedaan dengan skripsi yang sedang penulis buat ialah pada jenis pembiayaannya, saudari Fifin Agustianingsih menggunakan jenis pembiayaan murabahah sedangkan penulis menggunakan pembiayaan Musyarakah.

E. Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi. Hipotesis terbagi kepada dua macam yang dimuat dalam percobaan penelitian, yaitu hipotesis nol (H0) dan hipotesis alternatif (H1). H0 adalah hipotesis yang akan diterima apabila data yang dikumpulkan tidak salah, sedangkan H1 adalah hipotesis yang akan diterima hanya apabila data yang dikumpulkan dapat mendukungnya.4 Adapun Hipotesis dalam penelitian ini sebagai berikut:

1. Lama Menjadi Nasabah (X1) dan Pendapatan Setelah Pembiayaan (Y)

H0 : Tidak ada pengaruh antara lama menjadi nasabah pembiayaan Musyarakah terhadap tingkat pendapatan nasabah setelah Pembiayaan.

4

H1 : Ada pengaruh antara lama menjadi nasabah pembiayaan Musyarakah terhadap tingkat pendapatan nasabah setelah Pembiayaan.

2. Jumlah Pembiayaan (X2) dan Pendapatan Setelah Pembiayaan (Y)

H0 : Tidak ada pengaruh antara jumlah pembiayaan terhadap tingkat pendapatan nasabah setelah Pembiayaan.

H1 : Ada pengaruh antara jumlah pembiayaan terhadap tingkat pendapatan nasabah setelah Pembiayaan.

3. Jangka Waktu Pembiayaan (X3) dan Pendapatan Setelah Pembiayaan (Y)

H0 : Tidak ada pengaruh antara jangka waktu pembiayaan terhadap tingkat pendapatan nasabah setelah Pembiayaan.

H1 : Ada pengaruh antara jangka waktu pembiayaan terhadap tingkat pendapatan nasabah setelah Pembiayaan.

4. Pendapatan Sebelum Pembiayaan (X4) dan Pendapatan Setelah Pembiayaan (Y) H0 : Tidak ada pengaruh antara pendapatan sebelum pembiayaan terhadap

tingkat pendapatan nasabah setelah Pembiayaan.

F. Metode Penelitian 1. Jenis Penelitian

Penelitian ini bersifat Eksplanatif Deskriptif dan Asosiatif, yaitu untuk mengetahui nilai dari variabel-variabel penelitian dan mencari hubungan antara dua variabel atau lebih yang dapat.5

2. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan survei yaitu penelitian terhadap populasi besar maupun kecil, tetapi data yang dipelajari merupakan data dari sampel yang terdapat pada populasi.6

3. Data Penelitian a. Sumber Data

Data yang digunakan untuk penelitian ini adalah data primer dan data sekunder, data primer diperoleh dengan cara memberikan angket dalam bentuk pertanyaan tertutup kepada nasabah yang mendapatkan pembiayaan Musyarakah serta buku pedoman pembiyaan Musyarakah BPD Jabar Banten Syariah. Sedangkan data sekunder adalah data diperoleh dari hasil penelitian pihak lain yang terkait dengan masalah yang dibahas dalam penelitian ini.

5

Ibid. Hal 17

6

b. Teknik Pengumpulan Data

Dalam melakukan penelitian ini penulis menggunakan beberapa teknik untuk mengumpulkan data yang sesuai dengan permasalahan yang diteliti. Adapun teknik pengumpulan data tersebut adalah :

a. Observasi, Yaitu dengan mengadakan pengamatan langsung kelapangan dengan datang langsung menemui Kepala Bagian Pembiayaan BPD Jabar Banten Syariah dan Ketua GAPENSI Cabang Kabupaten Bekasi. Hal ini bertujuan untuk memperoleh data awal sebelum melakukan proses penelitian dan meminta izin kepada pihak-pihak yang terkait.

b. Angket, yaitu alat penelitian yang dilakukan dengan cara menyebarkan daftar pertanyaan tertutup untuk memperoleh keterangan dari sejumlah nasabah yang mendapatkan pembiayaan Musyarakah.

c. Wawancara, yaitu suatu dialog yang dilakukan oleh penulis untuk memperoleh informasi dari orang yang diwawancarai. Dalam melakukan penelitian ilmiah ini penulis melakukan wawancara secara langsung kepada bagian pembiayaan BPD Jabar Banten Syariah Cabang Bekasi serta kepada ketua GAPENSI Cabang Bekasi.

e. Sudi Dokumentasi, yaitu dengan cara mengumpulkan data tertulis dari Lembaga Pengembangan Jasa Konstruksi dan dari pihak lain yang terkait. 4. Objek Penelitian

Objek Penelitian ini yaitu BPD Jabar Banten Syariah Cabang Bekasi, serta nasabah yang mengajukan pembiayaan yang terdiri dari anggota GAPENSI Cabang Bekasi.

5. Populasi dan Sampel

Pupulasi penelitian ini sebanyak 25 nasabah, karena jumlah poulasi yang sedikit maka penulis menggunakan seluruh populasi sebagai sampel penelitian. oleh karena itu penelitian ini dinamakan sensus karena menggunakan semua populasi sebagai objek penelitian.

6. Teknik pengolahan data

Teknik yang digubakan untuk mengolah data pada penelitian ini yaitu menggunakan program SPSS 11.5 for windows, data dianalisis secara kuantitatif deskriptif yang ditampilkan dalam bentuk tabel, data hasil rekaman wawancara ditranskip terlebih dahulu kedalam bentuk tulisan dan diolah sesuai dengan pedoman wawancara.

7. Metode Analisis

a. Persamaan Garis (Regresi)

Persamaan garis atau regresi yaitu pola hubungan variabel-variabel yang digunakan untuk melakukan forecasting (ramalan). Rumus regresi yaitu:

y = a + bx

b = gradient/scope/curam a = konstanta

b. Korelasi

r-produck moment disebut juga sebagai korelasi, yaitu untuk mengukur kuat atau tidaknya hubungan antara 2 variabel atau lebih.7 Rumus r-produck moment adalah:

∑ ∑ ∑

∑ ∑ ∑ ∑

Keterangan:

r = Koefisien korelasi

n = Jumlah sampel

c. Pengujian Paired Sample Test

Uji statistik yang digunakan dalam penelitian ini adalah paired sample t test

(uji t untuk dua sampel yang berpasangan). Sampel berpasangan (paired sample) adalah sebuah sampel dengan subyek yang sama namun mengalami dua perlakuan atau pengukuran yang berbeda. Paired sample t test (uji t untuk dua sampel yang

7

berpasangan) ini mempunyai tujuan untuk menguji dua sampel yang berpasangan, apakah memiliki rata-rata yang secara nyata berbeda ataukah tidak.8

√ √

Keterangan:

n : Jumlah responden

r : koefisien product moment

8. Pedoman Penulisan

Adapun teknis penulisan skripsi ini, penulis berpedoman pada buku Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta Tahun 2007.

G. Sistematika Penulisan

Agar penulisan skripsi ini lebih terarah dan mencapai pada sasaran yang dituju, maka penulis membuat sistematika penulisan sebagai berikut:

BAB I Pendahuluan tentang latar belakang masalah, Identifikasi Masalah, Pembatasan Masalah, Perumusan Masalah, Tujuan dan Manfaat Penelitian, Metode Penelitian, Sistematika Penulisan.

BAB II Tinjauan teoritis mengenai pembiayaan Musyarakah dalam meningkatkan perkembangan pendpatan nasabah.

8

BAB III Menentukan metode penelitian yang digunakan dan gambaran umum tentang GAPENSI cabang Bekasi yang mencakup sejarah singkat berdirinya, letak geografis, visi dan misi, struktur organisasi, produk pembiayaan Musyarakah. Kemudian menyajikan data hasil penelitian tersebut.

BAB IV Menganalisis data yang diperloleh untuk menjawab permasalahan yang ada mengenai produk pembiayaan Musyarakah dalam peningkatan pendapatan nasabah, kemudian menafsirkan hasil analisis serta mendapatkan jawaban dari permasalahan yang dibahas dan memodifikasi teori yang dibahas atau membuat teori yang baru terhadap jawaban dari permasalahan yang diangkat.

BAB II

PEMBIAYAAN MUSYARAKAH DAN PRAKTIKNYA DI BPD JABAR BANTEN

A. Konsep Pembiayaan Musyarakah BPD Jabar Banten 1. Teknis Perbankan

Pembiayaan musyarakah merupakan bentuk kerjasama antara bank dengan

nasabah yang mengikat dalam perserikatan modal, baik dengan jumlah yang sama

atau berbeda sesuai kesepakatan untuk melakukan kegiatan proyek/usaha yang layak

dan tidak bertentangan dengan syariah. Keuntungan yang diperoleh akan dibagikan

sesuai dengan nisbah yang telah disepakati sebelumnya.

Akad musyarakah yang digunakan pada BDP Jabar Banten Syariah untuk

memfasilitasi kebutuhan nasabah dalam dalam bentuk modal untuk menjalankan

segala jenis usaha/proyek.

2. Harta/Modal

Secara etimonologi harta berasal dari bahasa arab yaitu al-mâl yang berarti

condong, sedangkan secara terminologi fiqih, mayoritas ulama mendefinisikan harta

yaitu:

ﺔ ﺎ ا

و

ﻰ ا

رﺎﺧدا

ﻜ و

نﺎﺴ ﻻا

ﻃ

ا

ﺎ

,

ﺎ

نﺎآ

وأ

و

زاﺮ او

زﺎ

ﻜ

“Sebagala sesuatu yang diminati manusia dan dapat dihadirkan ketika diperlukan atau segala sesuatu yang dapat dimiliki, disimpan, dan dapat dimanfaatkan”.1

1

Ibnu Abidin, Radd al-Muhtar ‘ala al-dur al-Mukhtar, Mesir al-Amiriyah, Jilid IV, h. 3

Dalam pembiayaan musyarakah harta adalah faktor yang sangat penting untuk

menjalankan berbagai jenis usaha, karena tanpa harta yang berguna sebagai modal,

semua usaha tidak akan berjalan. Begitu juga dalam perbankan tidak bisa dilepaskan

dari modal, dalam prakteknya pembiayaan musyarakah merupakan kerjasama

perserikatan modal antara pihak bank dengan nasabah atau dengan pihak ketiga.

Modal dapat berupa uang atau harta benda lain yang dapat dinilai dengan uang,

seperti emas dan perak. Selain itu, modal juga dapat berupa barang perdagan (trading

asset, property, equipmrnt, atau intagible asset).

Semua jenis modal tadi dicampur dan dikumpulkan menjadi hak proyek usaha

dan bukan milik perseorangan pemilik modal, percampuran modal harus dituangkan

kedalam bentuk akad tertulis untuk mengikat antara para pemilik modal dan para

pelaksana proyek.

3. Pekerjaan dan Biaya

Semua aktifitas pekerjaan dapat dilakukan oleh pengurus proyek yang berasal

dari pemilik modal sendiri atau beberapa orang diluar dari mereka (bukan pemilik

modal) dengan kesepakatan kedua belah pihak. Berdasarkan kesepakatan kedua belah

pihak, pihak bank menpunyai hak terhadap kebijakan usaha yang dijalankan oleh

pelaksana proyek.

Para pengurus usaha/proyek harus melaporkan semua kegiatan usaha kepada

pemilik modal, apabila dalam situasi tertentu pelaksana usaha/proyek meminta

kepada pihak pemilik modal (bank) untuk menunjuk pihak ketiga sebagai pelaksana

dua perjanjian yang berlaku, yaitu perjanjian musyarakah antara pihak pemilik modal

dengan pelaksana proyek, dan perjanjian mudharabah antara pelaksana preyek

dengan wakil (pihak ketiga). Adapun dalil penunjukan wakil (pihak ketiga) yaitu

surat Al-Kahfi ayat 19:

...

☺ ...

“Maka suruhlah salah seorang di antara kamu untuk pergi ke kota dengan membawa uang perakmu ini” (Q.S. Al-Kahfi: 19).

4. Bagi Hasil (Keuntungan dan Kerugian)

Segala jenis usaha pasti akan mengahadapi untung atau rugi, begitu juga

dengan pembiayaan musyrakah yang mebiayai proyek tak bisa lepas dari untung atau

rugi, oleh karena itu pembagian keuntungan atau kerugian merupakan hal yang

terpenting dari pelaksanaan pembiayaan musyarakah, pembagian keuntungan atau

kerugian harus sebutkan pada waktu akad Pembiayaan Musyarakah.

Pembagian keuntungan dilaksanakan harus sesuai porsi kontribusi atau dengan

kesepakatan yang saling menguntungkan, pihak bank tidak diperkenankan merubah

atau mengurangi nisbah bagi hasil tanpa adanya kesepakatan dengan para pihak yang

terlibat dalam kerjasama pengkongsian dana tersebut. Apabila terjadi perubahan

kompossisi modal maka secara otomatis porsi nisbah juga berubah.

Dalam prakteknya tak selamanya usaha mengalami keuntungan, dan jika terjadi

kerugian maka kerugian tersebut ditaggung bersama oleh para pemilik modal

Apabila salah satu pihak wanprestasi atau ingkar janji atau keluar dari

pengkongsian, maka usaha/proyek yang sudah disepakati sebelumnya tidak langsung

berakhir, kecuali pihak tersebut mencari penggantinya.

5. Kesepakatan

Kesepakatan dapat dipahami sebagai akad, secara terminologi fiqh akad di

definisikan dengan:

ا

ﻰ

هﺮ أ

عوﺮﺸ

و

ﻰ

لﻮ

بﺎ ا

طﺎ ر

“pertalian ijab dan qabul sesuai dengan kehendak syariah yang berpengaruh pada obyek perikatan”2

Pembiayaan musyarakah tidak akan terjadi apabila tidak terjadi kesepakatan

antara kedua belah pihak yaitu antara bank dan nasabah. Kesepakatan sangat

dibutuhkan demi tercapainya keputusan pembiayaan musyarakah, sehingga

masing-masing pihak dapat mempunyai hak serta kewajiban dan secara bersama-sama

menjaga amanah dana dari masyarakat.

Adapun dalil atas kesepakatan yaitu surah Al-Maidah Ayat 1:

...

“Hai orang-orang yang beriman, penuhilah aqad-aqad itu” (QS. Al-Maidah : 27)

6. Dokumentasi

Dokumentasi merupakan salah satu aspek yang penting dalam proses

administrasi pembiayaan musyarakah, hal ini karena setiap transaksi yang dilakukan

antara bank dan nasabah membutuhkan dokumentasi, dokumentasi dapat digunakan

2

sebagai sarana atau media pengikat pihak yang besepakat. Dokumetasi yang baik dan

tertib dapat berfungsi sebagai alat pengaman antara kedua belah pihak. Dasar

penetapan dokumentasi yaitu Surat Al-Baqarah ayat 282:

⌧

“Hai orang-orang yang beriman, apabila kamu bermu'amalah[179] tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya. jika yang berhutang itu orang yang lemah akalnya atau lemah (keadaannya) atau Dia sendiri tidak mampu mengimlakkan, Maka hendaklah walinya mengimlakkan dengan jujur...” (QS. Al-Baqarah : 282)

7. Saksi

Selain dokumentasi, saksi juga merupakan hal yang terpenting dalam

pembiayaan musyarakah, saksi sangat diperlukan apabila terjadi sengketa antara

kedua belah pihak, saksi harus orang yang adil dan bijaksana, tidak cacat mata, bisa

bicara (bukan bisu), dan juga tidak cacat hukum. Adapun dasar penetapan saksi yaitu

...

“...Dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antaramu). jika tak ada dua oang lelaki, Maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa Maka yang seorang mengingatkannya. janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. yang demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara kamu, Maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. dan persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi saling sulit menyulitkan. jika kamu lakukan (yang demikian), Maka Sesungguhnya hal itu adalah suatu kefasikan pada dirimu. dan bertakwalah kepada Allah; Allah mengajarmu; dan Allah Maha mengetahui segala sesuatu.” (QS. Al-Baqarah: 282)

8. Wanprestasi

Akad yang mengikat antara kedua belah pihak tidak selamanya berjalan dengan

melakukan ingkar janji, yaitu tidak menetapi kewajibannya terhadap bank. Hukum

Islam menjelaskan bahwa seseorang diwajibkan untuk mematuhi semua perjanjian

dan menjaga amanah yang telah dipercayakan kepadanya, hal ini sesuai dengan

firman Allah dalam surat Al-Mu’minuun ayat 8 dan surat al-Anfal ayat 27:

“Dan orang-orang yang memelihara amanat-amanat (yang dipikulnya) dan janjinya.” (QS. Al-Mu’minuun : 8)

☺

“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui.” (QS. Al-Anfal : 27)

B. Mekanisme Pembiayaan Musyarakah BPD Jabar Banten Syariah

Untuk mendapatkan pembiayaan musyarakah pada BPD Jabar Banten Syariah

yaitu harus melalui berbagai tahapan

1. Permohonan

Bagi calon nasabah yang ingin mendapatkan pembiayaan musyarakah terlebih

dahulu harus mengajukan surat permohonan pembiayaan kepada Bank dengan

mengisi formulir aplikasi permohonan pembiayaan, membawa semua syarat-syarat

dan dokumen yang diperlukan.3

3

Adapun dokumen yang harus dilampirkan pada Surat Permohonan Pembiayaan

yaitu:

a. Ideentitas Calon Nasabah 1) Perorangan

• Foto Copy KTP calon nasabah dan suami/istri yang masih berlaku

• Foto Copy surat nikah dan kartu keluarga

• Pas Foto nasabah dan suami/istri

• Obyek yang dibiayai dilengkapi dengan Rencana Anggaran Biaya

(RAB) dan Surat Penawaran

2) Badan Usaha

• Foto Copy akta pendirian berikut seluruh akta perubahannya yang

didukung surat peryataan bahwa akta tersebut akta terakhir

• Foto Copy KTP seluruh pengurus yang masih berlaku

• Pas Foto seluruh pengurus (bila perlu)

3) Pemilik Agunan

• Foto Copy KTP pemilik agunan dan suam/istri yang masih berlaku

• Foto Copy surat nikah dan kartu keluarga

Sesuai dengan ketentuan (TDP, SIUP, SITU, SIUJK, NPWP, dll)

2) Proyek

SPK/kontrak/SPP untuk pengajuan pembiayaan sektor pengadaan dan

kontruksi

c. Bukti Pemilikan Agunan Pembiayaan dan Kelengkapan Lainnya

1) Foto Copy Sertifikat Hak Milik (SHM), Sertifikat Hak Guna Bangunan

(SHGB), Sertifikat Hak Guna Usaha (SHGU), Bukti Pemilikan

Kendaraan Bermotor (BPKB), dan bukti kepemilikan lainya

2) Foto Copy Izin Mendirikan Bangunan (IMB)

3) Untuk wilayah tertentu yang pemberlakuan IMB belum dapat

diterapkan, dapat menggunakan Surat Keterangan dari Desa dan

Kecamatan setempat

4) Foto Copy Surat Pemberitahuan Pajak Bumi dan Bangunan yang

Terhutang dan tanda lunas Pembayaran PBB tahun terakhir atas tanah

dan bangunan yang akan dijadikan agunan pembiayaan.

5) Foto Copy faktur/invoice/kwitansi pembelian mesin dan barang

bergerak lainnya yang akan dijadikan agunan pembiayaan.

d. Dokumen Lainnya

1) Analisis Dampak Lingkungan (AMDAL), bagi perusahan/perorangan/

calon nasabah yang usahanya diperkirakan mempunyai dampak

sensitive yang tinggi terhadap lingkungan.

3) Feasibility Studi untuk pembiayaan investasi di atas Rp. 25 Milyar

Calon nasabah yang telah mengisi formulir pembiayaan berikut kelengkapan

data menyerahkan kepada Customer Servis untuk diproses, Customer Servis lalu

menginput data calon nasabah. Data yang tidak lengkap kemudian dikembalikan

kepada calon nasabah untuk segera dilengkapi kembali, setelah data yang diperlukan

semuanya sudah lengkap maka berkas permohonan diteruskan ke Pemimpin Seksi

Pemasaran, jika calon nasabah tidak dapat melengkapi dokumen-dokumen yang

dipersyaratkan maka berkas dikembalikan kepada calon nasabah.4

Pemimpin Seksi Pemasaran menerima berkas dari Customer Servis, kemudian

memeriksa kembali setiap isian formulir permohonan dan kelengkapan dokumen

sesuai chek list, berkas yang telah lengkap kemudian Pemimpin Seksi Pemasaran

membuat memo ijin proses kepada Pemimpin Cabang, berkas yang sudah di chek list

diserahkan kepada Pemimpin Cabang, apabila tidak lengkap maka dikembalikan ke

Customer Service.

Pemimpin Cabang yang telah menerima berkas permohonan pembiayaan

kemudian mempelajari permohonan dan memberikan disposisi DITERUSKAN

PROSES atau DITOLAK. Berkas permohonan dikembalikan kembali ke Pemimpin

Seksi Pemasaran.

Berkas permohonan yang diterima kembali beserta disposisi dari Pemimpin

Cabang. Pemimpin Seksi Pemasaran memeriksa disposisi, apabila DITERUSKAN

PROSES maka Pemimpin Seksi Pemasarsan menunjuk Analisis yang akan

4

memproses dan petugaspenilai agunan, berkas yang DITOLAK dikembalikan dengan

membuat surat penolakan yang ditandatangani oleh Pemimpin Cabang dan Pemimpin

Seksi Pemasaran.

Analisis pembiayan memeriksa CIF (Customer Information File) calon nasabah

dan fasilitas pembiayaan dan atau kredit lainnya. Memverifikasi semua kebenaran

data nasabah dan memverifikasi setiap data finansial dan non finansial dari calon

nasabah melalui penilaian pada pihak ketiga dengan menggunakan telepon atau surat

menyurat, misalnya:

• Bank Indonesia untuk pembiayaan jumlah tertentu

• Bank lain, jika calon nasabah mempunyai rekening di Bank lain

• Instansi calon nasabah bekerja

• Daftar riwayat rekening (print out buku tabungan atau print out rekening

koran) minimum 3 bulan terakhir

Data yang telah diperoleh dari pihak ketiga dicatat sebagai bahan pendukung untuk

analisa.

Setelah melakukan proses analisa data bagian analisis data membuat surat

perjalanan dinas dan kearsipan untuk melakukan kunjungan ke calon nasabah, serta

memeriksa semua bukti-bukti nyata pada calon nasabah.

Petugas penilai agunan menerima berkas dari seksi pemasaran, berkas yang

telah diterima kemudian melakukan proses penilaian agunan yang meliputi kebenaran

hasil penilaian agunan sebanyak dua rangkap dan memberikan tanggal serta nomor

hasil penilaian pada masing-masing objek yang dinilai kepada pemimpin seksi

pemasaran.

Laporan yang diterima dari petugas penilai agunan kemudian diproses oleh

asisten analisa pembiayaan, gabungkan hasil kunjungan dengan memo hasil penilai

agunan. Setelah proses analisis data, buat memorandum hasil analisa pembiayaan

berdasarkan hasil kunjungan dan memo hasil penilaian agunan.

Memorandum beserta berkas lengkap diserahkan kepada pemimpin seksi

pemasaran untuk ditandatangani. Apabila ada hal-hal yang perlu dipertanyakan, minta

asisten untuk memberikan penjelasan. Memorandum yang telah ditandatangani

diserahkan kepada pemimpin cabang.

Pemimpin cabang meperlajari catatan dan usulan permohonan pembiayaan dan

memberikan keputusan akhir serta memberikan rekomendasi DISETUJUI atau

DITOLAK. Berkas permohonan dikembalikan kembali kepada asisten analisa

pembiayaan.

Permohonan yang DITOLAK dibuat surat penolakan sebanyak 2 rangkap,

lembar 1 dikirim ke alamat calon nasabah dan lembar 2 arsip bank. Asisten analisa

memeriksa kembali kebenaran data surat penolakan dan berkas-berkas permohonan,

mintakan tandatangan dari Pemimpin Cabang dan salah satu anggota Pemimpin

Seksi. Serahkan surat penolakan kepada Asisten Umum & Kearsipan untuk dikirim,

Permohonan yang DISETUJUI dibuat Surat Keputusan Pembiayaan (SKP),

pastikan SKP sesuai dengan hasil putusan pembiayaan dan paraf pada hasil cetakan,

berkas-berkas permohonan berikut SKP diserahkan kepada salah satu Pemimpin

untuk diperiksa dan ditandatangani.

SKP yang telah ditandatangani diserahkan kembali kepada Pemimpin Seksi

Pemasaran untuk diperiksa kesesuaian SKP dengan hasil keputusan pembiayaan,

apabila telah sesuai, serahkan SKP kepada Kepala Cabang untuk ditandatangani.

Proses selanjutnya yaitu Administrasi Pembiayaan. Apabila SKP sudah sesuai

dengan hasil keputusan Pemimpin cabang maka selanjutnya dibuatkan Surat

Pemberitahuan Persetujuan Pembiayaan (SP4). Serahkan SP4 beserta lampirannya

Seksi Administrasi untuk dicocokkan dengan SKP, apabila telah sesuai kembalikan

SP4 dan seluruh berkas ke Administrasi Pembiayaan melalui Pemimpin Seksi

Administrasi kemudian sampaikan SP4 kepada calon nasabah, catat register dan serah

terima penyerahan SP4.

Setelah calon nasabah mendapatkan SP4, prosedur selanjutnya adalah persiapan

Akad Pembiayaan. Pastikan lembar persetujuan SP4 telah diterima dan

ditandatangani calon nasabah serta saldo rekening mencukupi untuk realisi, Asisten

Administrasi Pembiayaan membuat memo blokir biaya realisasi Pembiayaan yang

ditandantangani oleh Pemimpin Seksi Pemasaran.

Buat daftar jadwal rencana Akad Pembiayaan kepada Pemimpin Cabang

• Rencana tanggal Akad Pembiayaan

• Lokasi Akad Pembiayaan

• Nama nasabah yang akan melakukan Akad Pembiayaan

• Nama Notaris (yang telah bekerjasama dengan Bank Jabar Banten Syariah

Cabang Bekasi dan memiliki reputasi baik) yang akan melakukan pengikatan

Serahkan daftar jadwal rencana akad beserta lampiran kepada Pemimpin Seksi

Administrasi diteruskan ke Pemimpin Cabang untuk mendapat persetujuan rencana

Akad Pembiayaan.

Proses terakhir ialah pelaksanaan Akad Pembiayaan, dalam melakukan Akad

pembiayaan pihak Bank memberikan penjelasan mengenai hak dan kewajiban

nasabah yang telah distandarisir.

Akad Pembiayaan Musyarakah harus di lakukan di hadapan notaris yang sudah

ditunjuk oleh pihak bank, kemudian Asisten Administrasi Pembiayaan menyiapkan

Kwitansi pencairan yang bernaterai, panggil calon nasabah untuk proses

penandatanganan Akad Pembiayaan dengan terlebih dahulu mengkonfirmasi perihal

isi Akad Pembiayaan. Persilahkan calon Nasabah untuk menandatangani berkas Akad

Pembiayaan Musyarakah.

Nasabah yang telah menandatangani Akad Pembiayaan diteruskan ke Notaris

untuk menandatangani SKMHT/Akta Tanggungan/akta-akta lain yang dibutuhkan,

Pemimpin Cabang menandatangani sebagai tanda persetujuan, kemudian

laksanakan Ijab Qabul saat penyerahan Akad Pembiayaan kepada Nasabah. Notaris

membuatkan berita acara penyerahan Akad Pembuayaan Musyarakah. Setelah semua

proses terpenuhi, maka bank menerbitkan surat pernyataan yang telah di tandatangani

Pemimpin Cabang tentang kesediaan BPD untuk melakukan pembayaran

Pembiayaan.

2. Penarikan Pembiayaan a. Tunai

Nasabah yang telah mendapatkan persetujuan Pembiayaan Musyarakah dapat

melakukan penarikan pembiayaan secara tunai. Prosedur penarikan Pembiayaan

Musyarakah secara tunai dimuai dari Asisten Administrasi Pembiayaan dengan

menyisipkan Kwitansi Fasilitas Pembiayaan rangkap 4 setelah mendapatkan

persetujuan, Nota Debet/Kredit rangkap 3 untuk biaya Administrasi Pembiayaan,

Notaris, Asuransi serta disisipkan Pejanjian Pembiayaan Musyarakah. Serahkah

Kwitansi, Nota Debet/Kredit yang dilampiri Perjanjian kepada Pemimpin Seksi

Administrasi untuk mendapatkan persetujuan.

Pemimpin Seksi Administrasi menerima semua berkas di atas dan kemudian

memeriksa kebenaran berkas tersebut, apabila telah yakin kebenaran berkas tersebut

maka bubuhkan persetujuan pada Kwitansi Fasilitas Pembiayaan Musyarakah dan

minta legalisasi dari Pemimpin Cabang.

Setelah medapat pengesahan, berkas tersebut diserahkan kembali kepada

Fasilitas Pembiayaan termasuk pembebanan biaya administrasi dan biaya lainnya

(premi asuransi dan biaya notaris), setelah diyakini kebenarannya lakukan input

transakasi penarikan pada sistem komputer, apabila terjadi over limit transakasi,

minta persetuhuan (override) dari Pemimpin Seksi Administrasi.

Untuk pencairan pembiayaan yang melebihi limit Asisten Administrasi

Pembiayaan lakukan proses persetujuan transaksi (overred), bubuhkan paraf sebagai

bukti transaksi sebagai bukti persetujuan transaksi. Transasksi yang melebihi limitasi

Pemimpin Seksi Administrasi diteruskan pada pejabat berwenang untuk menyetujui

transakasi (disesuaikan dengan limitasi yang telah ditentukan).

Serahkan Kwitansi Fasilitas Pembiayaan kepada Teller untuk melakukan

penarikan tunai, Teller meniliti dan memastikan kebenaran Kwitansi tersebut, setelah

yakin kebenaran Kwitansi tersebut lakukan input data transaksi penarikan tunai pada

sistem komputer. Pastikan kebenaran input transaksi dengan bukti transaksi (Kwitansi

Fasilitas Pembiayaan). Apabila terjadi over limit transaksi, minta persetujuan

(override) dari Pemimpin Seksi Pelayanan.

Realisasi Pembiayaan yang melebihi batas limitasi Teller harus dilakukan

proses persetujuan transakasi (override), bubuhkan paraf pada bukti persetujuan

transaksi. Apabila melebihi batas limitasi Pemimpin Seksi Pelayanan teruskan kepada

pejabat berwenang untuk menyetujui transaksi sesuai dengan limitasi yang telah

ditentukan.

Setelah mendapatkan persetujuan transaksi, Telller melakukan Validasi pada

uang tunai senilai dengan jumlah penarikan pembiayaan kepada Nasabah, serahkan

Kuitanasi lembar 1 dan 2 dan tanda setoran lembar 2 kepada Asisten Administrasi

Pembiayaan.

b. Pemindah Bukuan

Penarikan pembiayaan juga dapat dilakukan dengan cara tidak tunai atau

pemindah bukuan, adapun prosudur pemindah bukuan sebagai berikut:

Asisten Administrasi Pembiayaan mempersiapkan kwitansi Fasilitas

Pembiayaan, Nota Debet/Kredit rangkap 3 untuk pemindahbukuan penarikan

pembiayan, biaya administrasi pemindahbukuan dan biaya notaris serta biaya

asuransi. Serahkan Kwitansi Fasilitas Pembiayaan dan Nota debet/Kredit yang

dilampiri dengan surat perjanjian pembiayaan kepada Pemimpin Seksi Administrasi

untuk mendapatkan persetujuan.

Pemimpin Administrasi Pembiayaan menerima Kwitansi dan Nota

Debet/Kredit beserta Perjanjian Pembiayaan, periksa dengan teliti Kwitansi dan Nota

Debet/Kredit beserta Perjanjian Pembiayaan, apabila telah diyakini kebenarannya

berikan persetujuan kemudian minta legalisasi Kwitansi Fasilitas Pembiayaan dari

Pemimpin Cabang. Setelah mendapatkan legalisasi dari Pemimpin Cabang, serahkan

kembali pada Asisten Administrasi Pembiayaan.

Berkas diterima kembali pada Asisten Administrasi Pembiayaan ditelliti

kembali dan pastikan adanya persetujuan pada Kwitansi Fasilitas Pembiayaan,

apabila telah diyakini kebenarannya maka lakukan input transaksi pencairan dengan

bukti transaksi (Kwitansi Fasilitas Pembiayaan dan Nota Debet/Kredit. Apabila

terjadi over limit transaksi, minta persetujuan (override) transaksi dari Pemimpin

Seksi Administrasi.

Transaksi yang melebihi batas limitasi Asisten Administrasi Pembiayaan

lakukan proses persetujuan transaksi (override), bubuhkan paraf pada bukti transaksi

sebagai bukti persetujuan transaksi, apabila melebihi batas limitasi Pemimpin Seksi

Administrasi minta persetujuan dari pejabat yang berwenang (sesuai dengan limitasi

yang telah ditentukan), bubuhkan paraf sebagai bukti mengetahui transaksi tersebut.

Serahkan bukti transaksi lembar 3 kepada nasabah, simpan bukti transaksi

lembar 2 dan Perjanjian Pembiayaan pada berkas nasabah, susun bukti-bukti transaksi

lembar 1 secara berurutan untuk dilakukan pencocokan (vouching) pada akhir hari

dengan print out Daftar Jurnal Transaksi, kemudian serahkan kepada Seksi

Administrasi.

3. Pembayaran Pokok/Angsuran Pembiayaan a. Tunai

Nasabah datang ke bank untuk melakukan pembayaran pokok pembiayaan

diterima oleh Asisten Administrasi Pembiayaan, Asisten Administrasi Pembiayaan

menyiapkan Kwitansi Pembayaran rangkap tiga, kemudian sesuaikan dengan jumlah

pembayaran yang akan dilakukan nasabah, serahkan Kwitansi tersebut kepada

nasabah dengan mempersilahkan nasabah mendatangi Teller untuk melakukan

Setelah mendapatkan Kwitansi nasabah langsung menuju meja Teller dan

menyerahkan bukti pembayaran (Kwitansi pembayaran) berikut uang tunai yang akan

dibayarkan, Teller meghitung dan memeriksa uang tersebut serta mencocokan dengan

tanda Setoran dan Kwitansi pembayaran. Apabila telah cocok lakukan input transaksi

penerimaan setoran pokok pembiayaan. Transaksi yang melebihi batas limitasi

transaksi, mintalah persetujuan (override) transakasi dari Pemimpin Seksi Pelayanan.

Lakukan validasi pada bukti transaksi, bubuhkan paraf dan nama pada bukti

transaksi apabila telah sesuai. Serahkan Kwitansi lembar 1 kepada nasabah, lembar 2

kepada Asisten Administrasi Pembiayaan, dan simpan bukti transaksi lembar 3 pada

tempat penyimpanan secara berurutan untuk dilakukan pencocokan (vouching) pada

akhir hari dengan print out Laporan Transaksi Per Operator, kemudian serahkan

kepada Seksi Administrasi.

Kwitansi lembar 2 diteliti kembali oleh Asisten Administrasi Pembiayaan,

setelah diyakini kebenaran Kwitansi tersebut, lakukan input transaksi pembayaran

pembiayaan, perikasa kembali dengan teliti hasil input transaksi dengan bukti

transaksi. Apabila terjadi over limit transaksi, minta persetujuan (override) kepada

pejabat yang berwenag untuk menyetujui transakasi (sesuai dengan limitasi yang

telah ditentukan), simpan Kwitansi Pembayaran lembar 2 pada tempat penyimpanan

secara berurutan untuk pencocokan (vouching) pada akhir hari dengan print out daftar

b. Pemindah Bukuan

Pembayaran pokok pembiayaan dapat juga dilakukan dengan cara

pemindahbukuan, Asisten Administrasi Pembiayaan memeriksa saldo rekening

nasabah untuk pembayaran pokok serta menyiapkan nota Debet/Kredit rangkap 2

(cantumkan nomor rekening yang akan didebet pada nota Debet/Kredit) sesuai

dengan jumlah pembayaran pokok yang akan disetor nasabah.

Asisten Administrasi Pembiayaan menerima surat Pemindahbukuan atau

Cek/Bilyet Giro dari nasabah, setelah itu perikasa jumlah pembayaran yang tertera

pada bukti pembayaran tersebut dengan jumlah yang tertera pada Nota Debet/Kredit,

surat tersebut kemudian diserahkan kepada Pemimpin Seksi Administrasi untuk

mendapatkan pengesahan.

Pemimpin Seksi Administrasi Pembiayaan menerima Surat Pemindahbukuan

atau Cek/Bilyet tersebut untuk diteliti kebenaran berkas tersbut, apabila telah diyakini

kebenarannya berikan persetujuan pada Nota Debet/Kredit, serahkan kembali berkas

tersebut kepada Asisten Aministrasi Pembiayaan.

Setelah mendapatkan persetujuan, lakukanlah input transaksi penerimaan

setoran pokok/angsuran dengan pemindahbukuan secara teliti dan benar. Apabila

terjadi melebihi batas limitasi transaksi, maka mintalah persetujuan pada pejabat yang

berwenang (sesuai dengan batas limitasi yang ditentukan), serahkan Nota

pencocokan pada akhir hari dengan print out laporan per user kemudian serahkan

kepada Seksi Administrasi sebagai arsip.

c. Kliring

Asisten Administrasi menerima fotocopy Nota Kredit dari Bank lain (CN)/Bukti

RTGS/Kiriman Uang (KU) sebagai setoran pembiayaan dari Seksi Administrasi Dana

& Jasa, periksa bukti pembayaran tersebut dengan memastikan nomor rekening

tujuan pada CN/Bukti RTGS/KU, termasuk jumlah nominal yang disetor pada Nota

Kredit, setelah diyakini kebenaran dari bukti tersebut buatlah Nota Debet/Kredit

rangkap 2 dan bubuhkan paraf.

Serahlan Bukti beserta Nota Debet/Kredit kepada Pemimpin Seksi Administrasi

untuk mendapatkan pengesahan, setelah mendapatkan pengesahan, lakukan input

transaksi penerimaan pembayaran dari CN/Bukti RTGS/KU dengan teliti dan benar,

apabila terjadi over limit transaksi, mintalah persetujuan transasksi dari pejabat yang

berwenang (sesuai ketentuan limitasi yang telah ditentukan), berilah paraf pada bukti

transakasi sebagai bukti mengetahui dan persetujuan transaksi tersebut. Serahkan

Nota Debet/Kredit lembar 2 kepada nasabah dan simpan Nota Debet/Kredit lembar 1

beserta bukti-bukti transaksi lainnya secara berurutan untuk dilakukan pencocokan

pada akhir hari dengan print out Laporan Transaksi Per User, kemudian serahkan

BAB III

GAMBARAN UMUM A. Sejarah Berdirinya GAPENSI

GAPENSI (Gabungan Pelaksana Konstruksi Nasional Indonesia), merupakan sebuah wadah organisasi atau Asosiasi bagi para Pemborong atau Pelaksana Kontruksi, GAPENSI berdiri diawali dengan adanya prakarsa dari Menteri Pekerjaan Umum, Ir. Pangeran Noor (24 Maret 1956 sampai dengan 10 Juli 1959), agar organisasi-organisasi Pemborong Bangunan di setiap daerah, mengadakan kesepakatan untuk mendirikan suatu gabungan Pemborong yang dapat menghimpun para pemborong banguaan di seluruh Indonesia, agar untuk Pemerintah Republik Indonesia cq Departemen Pekerjaan Umum lebih effisien dan lebih terkoordinir dalam pembinaannya. Kemudian 3 organisasi Pemborong bersepakat untuk mengambil inisiatif yakni :

1 IPEMBI ( Ikatan Pemborong Indonesia ) di Jakarta Raya 2 IABN ( Ikatan Ahli Bangunan Nasional) di Surabaya 3 Gabungan Pemborong Indonesia di Bandung

Pada pertengahan November Tahun 1958 ketiga organisasi tersebut mengumumkan melalui iklan dan di samping memasang iklan, juga mengadakan wawancara dengan pers di media harian di Kota Jakarta, Bandung, Surabaya dan Malang.

Sebagai tindak lanjut dari prakarsa yang dipelopori oleh ketiga organisasi

tersebut diatas, maka pada tanggal 27 September 1958 dibentuk Panitia Kongres Persatuan Pemborong Seluruh Indonesia yang dipusatkan di Malang, Jawa Timur. Dalam bulan Oktober 1958 Panitia memasang iklan di surat-surat kabar yang terkenal pada waktu itu, guna memudahkan pendaftaran calon peserta Konggres Pemborong Bangunan Seluruh Indonesia yang akan diadakan di Tretes Jawa Timur.

Pada Waktu Kongres dibuka tanggal 8 Januari 1959 yang mendaftar sebanyak 160 perusahaan pemborong bangunan, tetapi yang sanggup membayar uang peserta Kongres hanya 93 perusahaan. Atas persetujuan panitia Kongres, akhirnya dapat hadir dalam Kongres 500 perusahaan denagn ketentuan, mereka yang tidak membayar uang pendaftaran dapat terus hadir sebagai peninjau.

Pada waktu penutupan Kongres yang hadir 570 perusahaan, yang datang menyusul. Ini berarti bahwa perhatian terhadap pendirian GAPENSI adalah sangat besar. Adapun nama yang diputuskan oleh Kongres adalah GABUNGAN PEMBORONG NASIONAL SELURUH INDONESIA disingkat GAPENSI.

Kemudian Kongres memilih Presidium GAPENSI, dengan tugas menyusun Anggaran Dasar dan Anggaran Rumah Tangga dan tugas kedua mengangkat Pengurus Harian Gapensi yang berkedudukan di Jakarta.Para Anggota Presidium GAPENSI yang terpilih terdiri dari :

Ketua : Ir. S. Dipokusuma ( Jakarta ) Anggota : Ir. E. Padmakusumah ( Bandung )

Asmoeadji ( Malang ) Soeripto ( Surabaya )

Yang dalam waktu dua bulan akan menyususn rencana Anggaran Dasar dan Anggaran Rumah Tangga, untuk kemudian dibahas dalam Rapat Pleno.

Kemudian pada Kongres ke II GAPENSI di hotel Tawangmangu di Solo, 9 Januari -12 Januari 1960 diambil keputusan merubahn nama kepanjangan GAPENSI, dari : “GABUNGAN PEMBORONG NASIONAL SELURUH INDONESIA”, menjadi “GABUNGAN PELAKSANA BANGUNAN NASIONAL SELURUH INDONESIA”.

Selanjutnya pada tanggal 12 Juni 1972 Pengurus GAPENSI diterima oleh seksi E DPR-RI untuk hearing tentang perkembangan usaha pemborong Bangunan di Negara kita pada umumnya dan GAPENSI pada khususnya. Akhirnya GAPENSI be-rubah nama menjadi GABUNGAN PELAKSANA KONTRUKSI NASIONAL SELURUH INDONESIA disingkat GAPENSI.

B. Tujuan Berdiri

Seabagai wadah bagi para pengusaha dibidang jasa kontruski, pendirian GAPENSI bertujuan untuk menghimpun perusahaan-perusahaan Nasional yang bergerak dalam bidang Pelaksana Kontruksi, dengan demikian dapat mempererat persatuan dikalangan pengusahan agar dapat menciptakan iklim usaha yang sehat.

efektif dan efisien dan memperkokoh persatuan dan kesatuan bangsa demi terwujudnya ketahanan Nasional.

Para pengusaha yang tergabung dalam GAPENSI menjadikan organisasi ini sebagai wadah komunikasi dan konsultasi antara sesama anggota, anggota dengan Pemerintah, serta anggota dengan masyarakat mengenai hal-hal yang berkaitan dengan usaha pelaksanaan kontruksi. Dengan terjalinnya komunikasi yang baik maka akan terciptalah nuansa keakraban diantara mereka.

Untuk menjadi pengusaha yang tangguh dan berbudi luhur, GAPENSI selalu membina anggotanya yaitu dengan mengadakan pembinaan, bimbingan, penelitian, pengembngan, serta pendidikan dan latihan bagi anggota agar dapat mengembangkan usahanya sesuai dengan keterampilan yang dimiliki anggota. Selain itu para anggota dibina agar tertib hukum dan iklim usaha yang sehat.

Dalam dunia bisnis, pastilah ada usaha-usaha yang tidak sehat, oleh karena itu GAPENSI menumbuhkan rasa kesetiakawanan sesama anggotanya dengan menjauhkan diri dari persaingan yang tidak sehat dalam menjalankan usahanya.

Mewujudkan pelaksana kontruksi yang berkeahlian, berkemampuan, tanggap terhadap kemajuan dan bertanggungjawab dalam pengabdian usahanya baik nasional maupun global.

Negeri. Hal ini dikarenakan usaha jasa kontruksi memerlukan suatu teknologi yang berkaitan dengan bidang kontrusi, serta di dalam melakukan penawaran dalam proses pelelangan tender oleh pihak Pemerintah maupun Swasta, para pengusaha sangat membutuhkan konsultan dalam bidang manajemen.

C. Visi dan Misi 1. Visi

Mewujudkan organisasi yang mandiri dan profesional sebagai wadah pemersatu pelaksana kontruksi yang berkeahlian, berkemampuan, tanggap terhadap kemajuan dan menjunjung tinggi kode etik, tertib hukum dalam menjalankan pengabdian usahanya menuju pembangunan ekonomi nasional yang sehat untuk kesejahteraan rakyat,persatuan dan kesatuan bangsa.

2. MISI

D. Anggota GAPENSI

Setiap organisasi sebagai mana pada umumnya pasti mempunyai anggota yang berada dibawah naungan organisasinya. Aggota GAPENSI terdiri dari:

1. Status keanggotaan a. Anggota Biasa

Yaitu terdiri dari Badan Usaha Milik Swasta, Koperasi, Badan Usaha Milik Negara (BUMN) dan Badan Usaha Milik Daerah (BUMD) yang bergerak dalam bidang Usaha Pelaksanaan Kontruksi dan telah mendapatkan pengesahan menurut hukum di Negara Republik Indonesia.

b. Anggota Luar Biasa

Yaitu Badan Usaha yang berbentuk Penanaman Modal Asing (PMA) yang didirikan berdasarkan ketentuan perundang-undangan yang berlaku dan Badan Usaha Asing yang beroperasi di Indonesia dalam bidang usaha Pelaksanaan Kontruksi.

c. Aggota Kehormatan

yaitu tokoh-tokoh perorangan baik Pemerintah, Pengusaha Nasional dan masyarakat yang dipandang telah berjasa dalam membentuk, membina dan memajukan serta mengembangkan GAPENSI baik ditingkat Pusat, Daerah maupun Cabang.

2. Tata Cara Penerimaan Anggota

a) Pendaptaran penerimaan anggota dilakukan di tingkat Cabang untuk kemudian ditesuskan di tingkat Daerah.

b) Permintaan untuk menjadi anggota oleh yang bersangkutan, diajukan secara tertulis dengan mengisi formulir pendaftaran anggota disertai salinan Akta Pendirian dan lain-lain.

c) Kemungkinan perusahaan tersebut diterima atau tidak sebagai anggota ditentukan oleh BPD.

d) Keputusan mengenai penerimaan atau penolakan menjadi anggota dilakukan melalui Surat Keputusan yang dikeluarkan oleh BPD, dalam waktu selambat-lambatnya 30 (tiga puluh) hari setelah formulir pendaftaran diterima oleh BPD.

e) Mereka yang diterima menjadi anggota diberikan Kartu Tanda Aggota (KTA) oleh BPD dalam bentuk kartu keanggotaan yang dikeluarkan oleh BPP GAPENSI yang seragam di seluruh Indonesia.

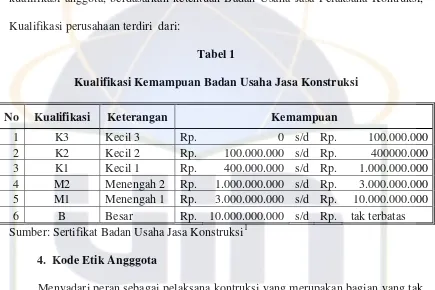

3. Klasifikasi dan Kualifikasi Anggota

Setiap anggota yang tergabung dalam organisasi GAPENSI mempunyai Klasifikasi dan Kualifikasi sesuai dengan tingkat kemampuan finansial yang dimiliki perusahaan.

a. Klasifikasi

disesuaikan dengan perkembangan. b. Kualifikasi

Kemampuan dasar keuangan perusahan merupakan hal yang terpenting dalam kualifikasi anggota, berdasarkan ketentuan Badan Usaha Jasa Pelaksana Kontruksi, Kualifikasi perusahaan terdiri dari:

Tabel 1

Kualifikasi Kemampuan Badan Usaha Jasa Konstruksi

No Kualifikasi Keterangan Kemampuan

1 K3 Kecil 3 Rp. 0 s/d Rp. 100.000.000

2 K2 Kecil 2 Rp. 100.000.000 s/d Rp. 400000.000

3 K1 Kecil 1 Rp. 400.000.000 s/d Rp. 1.000.000.000

4 M2 Menengah 2 Rp. 1.000.000.000 s/d Rp. 3.000.000.000 5 M1 Menengah 1 Rp. 3.000.000.000 s/d Rp. 10.000.000.000 6 B Besar Rp. 10.000.000.000 s/d Rp. tak terbatas

Sumber: Sertifikat Badan Usaha Jasa Konstruksi1 4. Kode Etik Angggota

Menyadari peran sebagai pelaksana kontruksi yang merupakan bagian yang tak terpisahkan dari masyarakat, jasa kontruksi pada khususnya dan rakyat indonesia pada umumnya dan dalam rangka mewujudkan pembangunan ekonomi nasional yang sehat untuk mencapai masyarakat adil dan makmur berdasarkan Pancasila dan UUD 1945, GAPENSI menetapkan Kode Etik yang merupakan Pedoman perilaku bagi para anggota di dalam menghayati dan melaksanakan tugas dan kewajiban masing-masing, dengan nama “Dasa Brata” sebagai berikut:

1

a) Berjiwa Pancasila yang berarti satunya kata dan perbuatan di dalam menghayati dan mengamalkannya

b) Memiliki kesadaran sosial yang tinggi, dengan mentaati semua perundang-undangan dan peraturan serta menghindarkan diri dari perbuatan tercela ataupun melawan hukum

c) Penuh rasa tanggungjawab di dalam menjalankan profesi dan usahanya. d) Bersikap adil, wajar, tegas, bijaksana dan arif serta dewasa dalam

bertindak.

e) Tanggap terhadap kemajuan dan selalu berikhtiar untuk meningkatkan mutu, keahlian, kemampuan, dan pengabdian usahanya.

f) Di dalam menjalankan usahanya wajib berupaya agar pekerjaan yang dilaksanakannya dapat berdaya guna dan berhasil guna.

g) Mematuhi segala ketentuan ikatan kerja dengan pengguna jasa yang disepakati bersama.

h) Melakukan persaingan yang sehat dan menjauhkan diri dari praktek-praktek yang tidak terpuji, apapun bentuk, nama, dan caranya.

i) Tidak menyalahgunakan kedudukan, wewenang dan kepercayaan yang diberikan kepadanya.

5. Kewajiban Anggota

Dalam rangka menciptakan pembagunan yang berpedoman kepada Panca Sila dan Undang-Undang Dasar 1945, maka setiap Anggota Biasa dan Anggota Luar Biasa GAPENSI berkewajiban untuk:

a) Mematuhi semua ketentuan yang tercantum dalam Anggaran Dasar (AD) dan Anggaran Rumah Tangga (ART).

b) Tunduk pada peraturan-peraturan dan keputusan-keputusan yang dikeluakan oleh organisasi.

c) Menjunjung tinggi nama baik organisasi, profesionalisme, dan Kode Etik “Dasa Brata”.

d) Membayar uang iuran dan biaya lainnya yang ditetapkan organisasi dengan persetujuan BPP.

6. Berakhirnya Keanggotaan

Perusahan-perusahan yang menjadi anggota GAPENSI dinyatakan berhenri dari keanggotaan dengan ketentuan sebagai berikut:

a) Mengundurkan diri.

b) Perusahaan tersebut tidak bergerak lagi di bidang usaha pelaksanaan kontruksi baik atas kehendaknya sendiri ataupun dicabut perizinannya oleh pihak yang berwenang.

E. Struktur Organisasi

Gapensi adalah organisasi berbentuk kesatuan dari Pusat sampai ke Cabang-cabang diseluruh wilayah Indonesia, Organisasi GAPENSI terdiri dari:

1. GAPENSI Pusat

Badan Organsisasi ini merupakan tingkat organsisasi tertinggi yaitu pada tingkat Nasional yang menaungi seluruh GAPENSI Daerah dan Cabang yang berada di wilayah Indonesia. GAPENSI Pusat mempunyai Pimpinan Organisasi yang disebut dengan Badan Pimpinan Pusat yang terdiri dari:

a. Ketua Umum

b. Beberapa Wakil Ketua Umum sebanyak-banyaknya 5 orang yang masing-masing mengkordinasikan beberapa Departemen tertentu

c. Sekretaris Jendral dengan beberapa Wakil-wakilnya, maksimal 2 orang d. Bendahara Umum beserta seorang wakil

e. Ketua-ketua Departemen sesuai dengan perkembangan dan kebutuhan Jumlah Personalia Badan Pimpinan Pusat (BPP) sebanyak-banyaknya 21 (dua puluh satu) orang, serta demi terlaksananya kegiatan harian organisasi maka Sekretaris Jendral membentuk Sekretariat yang dipimpin oleh Direktur Eksekutif yang merupakan tenaga profesional yang bekerja penuh waktu.

Tugas Dan Wewenang BPP

Indonesia memberikan tugas serta wewenang yang harus diemban oleh BPP sebagai Pengurus organisasi.

Tugas utama yang harus dilaksanakan BPP ialah menyelenggarakan Musyawarah Nasional (MUNAS) sebagai estapeta kepengurusan dan, pelakasnaan Munas harus diselenggarakan Secepat-cepatnya 3 bulan dan selambat-lambatnya sebelum berakhirnya masa bakti BPP. Kemudian menjabarkan dan melaksanakan keputusan-keputusan Munas.

Sebagai Badan Pimpinan tertinggi, BPP mengemban tugas mengukuhkan dan melantik seluruh Badan Pimpinan Daerah dibawah naungan GAPENSI Pusat. Disamping itu BPP juga menetapkan kebijaksanaan dan memberikan petunjuk kepada BPD-BPD dalam menjalankan tugasnya serta mengadakan pengawasan terhadap pelaksanaan kebijakan yang telah diberikan kepada BPD.

GAPENSI yang nota benenya organisasi yang menaungi perusahaan-perusahaan yang bergerak dalam bidang Kontruksi harus aktif dan ikut serta dalam pembangunan nasional, oleh karena itu BPP mengadakan hubungan dan kerjasama dengan Pemerintah Pusat Cq Departemen Pekerjaan Umum, selain itu juga BPP bekerjasama dengan instans-instansi dan Badan-Badan lainnya yang terkait dalam rangka tercapainya tujuan organisasi.

2. GAPENSI Daerah

masing-masing. Seperti halnya GAPENSI Pusat, GAPENSI Daerah Juga mempunyai Pimpinan Organisasi yang disebut dengan Badan Pimpinan Daerah (BPD) yang terdiri dari:

a. Ketua Umum

b. Beberapa Wakil Ketua Umum sebanyak-banyaknya 5 orang yang masing-masing mengkordinasikan beberapa Departemen tertentu

c. Sekretaris Umum yang didampingi dua orang Wakil-wakilnya. d. Bendahara Umum beserta seorang wakil

e. Ketua-ketua Departemen sesuai dengan perkembangan dan kebutuhan Jumlah Personalia Badan Pimpinan Daerah (BPD) sebanyak-banyaknya 21 (dua puluh satu) orang, serta demi terlaksananya kegiatan harian organisasi maka Sekretaris Jendral membentuk Sekretariat yang dipimpin oleh Direktur Eksekutif yang merupakan tenaga profesional yang bekerja penuh waktu.

3. GAPENSI Cabang

GAPENSI Cabang merupakan tingkat organisasi yang paling rendah, yaitu pada tingkat Kabupaten/Kota dan berkedudukan di Ibukota Kabupaten/Kota masing-masing. Seperti halnya GAPENSI Pusat dan GAPENSI Daerah, GAPENSI Cabang Juga mempunyai Pimpinan Organisasi yang disebut dengan Badan Pimpinan Cabang (BPC) yang terdiri dari:

f. Ketua Umum

masing-masing mengkordinasikan beberapa Departemen tertentu h. Sekretaris Umum yang didampingi seorang wakil. i. Bendahara Umum beserta seorang wakil

j. Ketua-ketua Departemen sesuai dengan perkembangan dan kebutuhan Jumlah Personalia Badan Pimpinan Daerah (BPD) sebanyak-banyaknya 17 (tujuh belas) orang, serta demi terlaksananya kegiatan harian organisasi maka Sekretaris Jendral membentuk Sekretariat yang dipimpin oleh Direktur Eksekutif yang merupakan tenaga profesional yang bekerja penuh waktu.

F. Susunan Pengurus BPC GAPENSI Kabupaten Bekasi PENASEHAT

Ketua Kadinda Kabupaten Bekasi DEWAN PERTIMBANGAN

Ketua : H. Nachrowi Solihin

Anggota : Hj. Nana Rohana

BADAN PIMPINAN HARIAN

Ketua : H. Apuk Idris

Wakil Ketua I : H. Abay Subarna Wakil Ketua II : H. Agus Sobari Sobirin Wakil Ketua III : H. Atjeng Herman Wakil Ketua IV : Ir. H. Abdul Aziz HN

Wakil Sekretaris : Yommi Miriam, SE Bendahara : H. Wasju Juanda Wakil Bendahara : H. Didi Sutardi KETUA-KETUA BIDANG

Organisasi dan Keanggotaan : Edy P.W

Hubungan Kelembagaan : H. Ade Bachtiar Koperasi dan Permodalan : Cepy Mulyagiriawan Kemitraan Usaha : Moch Ali

Pengembangan SDM : Aziz Muslim Hukum dan Perpajakan : Fadhly, SE

BAB IV

HASIL PENELITIAN A. Deksripsi Data

Seperti yang telah dikemukakan pada bab sebelumnya, salah satu teknik pengumpulan data pada penelitian ini adalah dengan menggunakan angket, untuk memperoleh data tentang pengaruh pembiayaan musyarakah terhadap tingkat pendapatan nasabah.

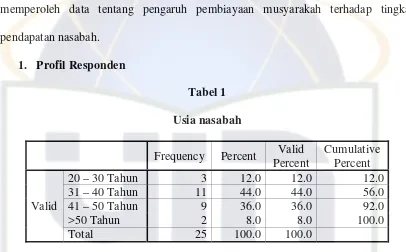

1. Profil Responden

Tabel 1 Usia nasabah

Frequency Percent Valid Percent

Cumulative Percent

Valid

20 – 30 Tahun 3 12.0 12.0 12.0

31 – 40 Tahun 11 44.0 44.0 56.0

41 – 50 Tahun 9 36.0 36.0 92.0

>50 Tahun 2 8.0 8.0 100.0

Total 25 100.0 100.0

Tabel di atas menunjukan bahwa (44%) nasabah beusia 31 – 40 Tahun, (36%) nasabah berusia 41 – 50 Tahun, (12%) nasabah bersusia 20 – 30 tahun, (8%) nasabah berusia > 50 tahun, (4%)l. Dari data di atas dapat diketahui bahwa mayoritas nasabah berusia di bawah 31 – 40 tahun. Usia ini merupakan usia yang sangat produktif.

Tabel 2

Jenis kelamin nasabah

Frequency Percent Valid

Total 25 100.0 100.0

Tabel tersebut menunjukan bahwa (72%) nasabah bejenis kelamin laki-laki, (7%) nasabah berjenis kelamin wanita, dari data di atas dapat disimpulkan bahwa mayoritas nasabah BDP Jabar Banten Syariah Cabang Bekasi berjenis kelamin laki-laki.

Tabel 3

Tingkat Pendidikan Nasabah

Frequency Percent Valid