TUGAS AKHIR

TATA CARA PEMUNGUTAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 ATAS PEGAWAI TETAP DI CIMB SUNLIFE MEDAN

O L E H

NAMA : REZA ABDILLAH NASUTION NIM : 102600010

Untuk memenuhi salah satu syarat

Menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

MEDAN 2013

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT tuhan Yang Maha Esa, yang telah memberikan limpahan rahmatNya sehingga penulis dapat menyelesaikan tugas akhir praktik kerja lapangan mandiri yang Tata Cara Pemungutan Dan Pelaporan Pajak Penghasilan Pasal 21 Atas Pegawai Tetap Di Cimb Sunlife Medan. Tak lupa pula shalawat beriring salam penulis panjatkan kepada junjungan nabi besar Muhammad SAW yang telah memberikan syafaatnya sehingga membawa kita semua ke dunia yang kaya akan pengetahuan.

Tulisan ini dimaksudkan untuk memenuhi salah satu syarat menyelesaikan studi pada program studi diploma III administrasi perpajakan fakultas ilmu sosial dan ilmu politik Universitas Sumatera Utara. Dalam penulisan tugas akhir ini penulis banyak mengambil referensi yang bersumber dari buku-buku perpajakan, undang-undang perpajakan, majalah yang berkaitan dengan perpajakan, internet, maupun hasil observasi dan wawancara dari tempat penulis melakukan praktik kerja lapangan mandiri yaitu pada Cimb Sunlife Medan.

memberikan dan mengajarkan banyak hal selama ini, khususnya kepada orangtua tercinta Bapak H Salman Nasution SH dan Ibu Hj Mazlina Lubis yang dengan ketulusannya mengasuh dan merawat penulis dari dalam kandungan hingga terlahir ke dunia sampai sekarang ini selama dua puluh tahun.. Serta untuk saudara sedarah yang teramat saya hormati yang telah menyertai dan mewarnai perjalan kehidupan selama dua puluh tahun ini yaitu Sdri Rizky Vidholisha Nasution ST , Sdr Afdoli Anda Nasution Dan Aulia Taher Nasution untuk selalu mendoakan adik kalian ini.

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan, dorongan, maupun semangat kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini, yaitu:

1) Bpk. Drs. Alwi Hasyim Batubara selaku ketua jurusan program studi administrasi perpajakan yang sekaligus merupakan dosen dosen pembimbing bagi penulis dalam melakukan tugas akhir ini yang telah banyak memberikan arahan dan masukan yang membangun.

2) Seluruh Bapak dan Ibu staf pengajar pada program studi diploma III administrasi perpajakan.

4) Terima kasih kepada Riza Purnama Sari Amd yang sudah memotivasi dan memaksa saya untuk menyelesaikan studi ini. Serta saudara seperjuangan Ronal Adrian dan Saudari Nazmi Natasya yang membantu penyelesaian tugas akhir ini dan seluruh saudara/I yang pernah membantu dan mendukung saya baik yang ada ataupun tidak ada sekarang selama berkuliah di D3 Administrasi perpajakan walaupun gagal yang tidak dapat diucapkan satu-persatu.

5) Terima kasih buat para senioren yang telah membina saya selama 3,5 tahun kepada Saudara Abdul Hadi Rizky Pradana dan Adenan Ginting. Taklupa mereka yang memiliki andil di Tugas akhir ini Saudari Asdika Kazanky ,Novia Maheran dan Hera Lubis .

Tentunya dalam melakukan penulisan ini terdapat banyak kekurangan dari penulis, sehingga penulis mengharapkan kritikan dan saran yang membangun dari pembaca. Dan semoga tulisan ini dapat bermanfaat bagi kita semua khususnya bagi penulis dan pembaca. Sepenggal kata yang dapat mendeskripsikan keadaan perkuliahan yang saya alami selama 3,5 tahun ini “ Normalnya melihat kengawuran itu menyebalkan, tetapi saat yang disebut normal itu merusak akal sehat , lantas kita mau apa ? “. Akhir kata penulis ucapkan terima kasih.

Medan, September 2013

Penulis

DAFTAR ISI BAB I

PENDAHULUAN ... 1 A. ... Latar

Belakang Praktik Kerja Lapangan Mandiri ... 1 B. ... Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 5 C. ... Uraian Teoritis ... 7 D. ... Ruang

Lingkup Praktik Kerja Lapangan Mandiri ... 9 E. ... Metode

Praktik Kerja Lapangan Mandiri ... 10 F. ... Metode

Pengumpulan Data ... 12 G. ... Sistemati ka Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 13 BAB II

GAMBARAN UMUM LOKASI PKLM

B. ... Tugas Pokok dan Fungsi Instansi ... 16 C. ... Analisis Perkembangan Strategis ... 17 D. ... Struktur Organisasi ... 18 E. ... Gambara n Umum Pegawai ... 19 BAB III

GAMBARAN DATA

A. ... Pengerti an Pajak Penghasilan ... 22 B. ... Dasar

Hukum Pemotongan PPh Pasal 21 ... 22 C. ... Pemoton g PPh Pasal 21 ... 24 D. ... Subjek

PPh Pasal 21 ... 24 E. ... Objek

G. ... Kewajib an Pemotong PPh pasal 21 ... 33 H. ... Tata

Cara Pemotongan/Pemungutan serta Pelaporan PPh Pasal 21 ... 37 I. ... Tarif dan

Cara Penghitungan PPh Pasal 21 ... 38 BAB IV

ANALISIS DAN EVALUASI

A. ... Prosedur Penghitungan Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap di PT CIMB Sun Life ... 42 B. ... Tata

Cara Penyetoran PPh Pasal 21 atas Gaji Pegawai Tetap di PT CIMB Sun Life ... 45

BAB V

KESIMPULAN DAN SARAN

A. ... Kesimpu lan ... 48 B. ... Saran

... 50 DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia merupakan salah satu negara berkembang yang sedang melakukan pembangunan dan pembaharuan di segala bidang untuk mendorong kemajuan bangsa. Seiring dengan perkembangan jaman dan kemajuan teknologi yang ada, maka diperlukan dana yang tidak sedikit untuk melaksanakan kegiatan pembangunan yang dilakukan secara bertahap ini. Untuk itu pemerintah berusaha mencari dana dengan menggali sumber kekayaan yang ada dan berbagai potensi lainnya yang dimiliki Indonesia. Hasil dari kekayaan alam dan potensi-potensi lain inilah yang nantinya akan digunakan untuk membiayai pembangunan tersebut.

Melalui pajak, pemerintah dapat mengatur keseimbangan kehidupan perekonomian dan pemanfaatan dana untuk membangun prasarana yang dibutuhkan masyarakat. Semakin besar negara menerima pembayaran pajak, makin besar pula kemudahan dan pelayanan masyarakat yang mampu disediakan pemerintah secara langsung mewujudkan pengabdian, kewajiban, dan peran serta dalam pembangunan dan kehidupan bernegara.

Peran pajak yang sangat dominan sebagai penerima negara, membuat Direktorat Jendral Pajak sebagai institusi yang melakukan pengumpulan pajak selalu melakukan perubahan agar dapat memberikan kemudahan bagi wajib pajak (WP) untuk memenuhi kewajiban perpajakannya. Perubahan pertama dilakukan pada tahun 1984. Pada tahun tersebut terjadi perubahan sistem pemungutan pajak, yaitu dari official assessment menjadi self assesment .

mempertanggung jawabkan pajak yang terutang. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada wajib pajak sendiri. (Resmi, 2008:11)

Selain sistem self assessment juga berlaku sistem with holding. Sistem with holding adalah sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh wajib pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Penunjukkan pihak ketiga ini dilakukan sesuai dengan peraturan perundang-undangan perpajakan, keputusan presiden, dan peraturan lainnya untuk memotong dan memungut pajak, menyetor, dan mempertanggung jawabkan melalui saran perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak tergantung pada pihak ketiga yang ditunjuk. (Resmi, 2008:12)

Dalam praktinya, banyak pegawai yang tidak mau penghasilannya dipotong oleh perusahaan atau pemberi penghasilan. Pegawai tersebut menganggap bahwa pajak tersebut seharusnya dihitung, dipotong, dan dibayar oleh menerima penghasilan sesuai dengan sistem self assessment. Di samping itu para pegawai juga tidak percaya apakah pajak penghasilan akan disetor atau telah disetor oleh perusahaan sebagai pemotong pajak.

yang menjadi hak dan kewajibannya oleh pihak-pihak tertentu misalnya pemberi kerja.

Sementara itu dari pihak aparat juga kurang aktif dalam memberikan sosialisasi informasi dalam hal pemberlakuan undang-undang perpajakan yang baru sehingga masih sering terjadi kesalahpahaman antara pihak aparat pajak dengan wajib pajak. Jadi, perlu adanya kerjasama yang baik melalui media cetak, elektronik, ataupun tatap muka secara langsung antara kedua belah pihak.

Dengan demikian hal tersebut di atas, maka penulis merasa tertarik untuk mempelajari, memahami, dan mendalami bagaimana sebenarnya mekanisme perpajakan khususnya pajak penghasilan yang dikenakan bagi karyawan/pegawai dalam suatu perusahaan, dan karena pada saat ini pajak merupakan bahan/topik yang sangat penting untuk dibahas dan dipelajari oleh siapa saja dalam meningkatkan penerimaan negara. Oleh sebab itu saya tertarik untuk mengambil sebuah judul : “Tata Cara Pemungutan Dan Pelaporan PPh Pasal 21 Atas Pegawai Tetap di CIMB SunLife Medan ”.

B. Tujuan dan Manfaat Praktik Kerja Lapanga Mandiri (PKLM) 1. Tujuan Praktik

1.2Untuk mengetahui hambatan-hambatan yang dihadapi dalam pemungutan dan pelaporan PPh Pasal 21 atas penghasilan pegawai tetap di Kantor CIMB SunLife Medan, serta upaya-upaya untuk mengatasi kendala tersebut.

11

2. Manfaat Praktik 2.1Bagi Mahasiswa

a. Memberikan kesempatan kepada para mahasiswa untuk menerapkan serta mengembangkan ilmu yang didapat di bangku kuliah dengan praktik yang sebenarnya di dunia kerja.

b. Meningkatkan wawasan, pengalaman, dan keterampilan yang akan dijadikan modal untuk bekerja nantinya.

c. Melatih mahasiswa berdisiplin dan bertanggung jawab terhadap pekerjaan yang diberikan serta mengembangkan dan mengubah sikap, kemampuan, serta keterampilan untuk berkomunikasi.

e. Menguji dan mengukur kemampuan yang dimiliki mahasiswa dalam menghadapi situasi dunia kerja yang sebenarnya.

f. Memahami tata cara pemungutan dan pelaporan PPh Pasal 21. 2.2Bagi CIMB SunLife Medan

a. Dengan dilaksanakannya praktik kerja lapangan mandiri (PKLM) , bagi mahasiswa dituntut sumbangsihnya terhadap perusahaan baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja di lingkungan kantor tersebut.

b. Sebagai sarana untuk mempererat hubungan yang positif antara CIMB SunLife dengan Program Studi Diploma III Administrasi Perpajakan.

2.3Bagi Program Studi Diploma III Administrasi Perpajakan.

a. Membuka interaksi antara universitas dengan CIMB SunLife yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui praktik kerja lapangan mandiri.

b. Meningkatakan kualitas sumber daya manusia Program Studi Diploma III Administrasi Perpajakan.

khususnya Program Studi Diploma III Administrasi Perpajakan.dengan persepsi umum.

2.4 Bagi Masyarakat

Sebagai masukan untuk semua pihak , baik masyarakat dan lembaga lainnya yang membutuhkan informasi, data, dan keterangan tentang pajak penghasilan.

C. Uraian Teoritis 1. Definisi Pajak

Menurut Soemitro dalam (Resmi, 2008:1) Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum. Kemudian definisi tersebut disempurnakan, menjadi : pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan “surplus”nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Sistem pemungutan pajak yang dianut adalah self assessment yaitu masyarakat mendaftarkan diri sebagai wajib pajak selanjutnya menghitung, menyetor, dan melaporkan sendiri pajak penghasilan terhutang. Namun dalam pelaksanaan sistem ini tetap dilakukan pengawasan oleh Direktorat Jendral Pajak yang dimana menurut ketentuan undang-undang perpajakan salah satu fungsi Direktorat Jendral Pajak adalah melakukan pengawasan terhadap masyarakat atas pelaksanaan sistem self assessment sehingga diberikan wewenang dibidang perpajakan antara lain: pengukuhan sebagai Wajib Pajak, penetapan besarnya pajak yang terutang apabila masyarakat tidak membayar pajak sesuai ketentuan perundang-undangan perpajakan. (Sihaloho, 2006:15).

2. Fungsi Pajak

Fungsi pajak ada dua, yaitu fungsi budgetair (sumber keuangan negara), artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan dan fungsi regularend (pengatur), artinya pajak sebagai alat untuk mengatur melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencari tujuan-tujuan tertentu di luar bidang keuangan. (Resmi, 2008:3)

Menurut lembaga pemungutannya pajak terbagi atas 2 jenis yaitu : 3.1Pajak Pusat (Negara)

Yaitu pajak yang dipungut oleh pemerintah pusat untuk membiayai rumah tangga Negara. Contoh: PPh,PPN,PPnBM,dan Bea Materai 3.2Pajak Daerah

Yaitu pajak yang dipungut oleh pemerintah daerah untuk membiayai Rumah Tangga Daerah. Pajak Daerah terdiri dari :

a. Pajak Daerah Tingkat I (Provinsi)

b. Pajak Daerah Tingkat II (Kabupaten / Kota) Contoh: Pajak Reklame,Pajak Hiburan,dll.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam melaksanakan praktik kerja lapangan mandiri (PKLM) ini di Kantor CIMB SunLife Medan, maka yang menjadi ruang lingkupnya adalah pembahasan tata cara pemungutan dan pelaporan pajak penghasilan ( PPh ) pasal 21 atas gaji pegawai tetap di CIMB SunLife Medan dan peraturan-peraturan yang mengatur tentang tata cara pemungutan dan pelaporan PPh pasal 21.

Selain itu juga untuk membahas tentang hambatan hambatan yang dihadapi dalam pemungutan dan pelaporan PPh Pasal 21 atas penghasilan pegawai tetap di CIMB SunLife Medan, serta upaya-upaya untuk mengatasi kendala tersebut

Tahap-tahap yang digunakan untuk mengumpulkan data dan informasi dalam Laporan Praktik Kerja Lapangan Mandiri adalah :

1. Tahap persiapan

Dalam tahap ini penulis melakukan tahapan berikut :

a. Memilih jenis pajak yang akan dijadikan judul yang akan dibahas. b. Mengajukan judul kepada ketua Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik. c. Persetujuan penentuan judul tempat Praktek Kerja Lapangan

Mandiri oleh ketua Program Studi Diploma III Administrasi Perpajakan.

d. Penyusunan proposal Praktek Kerja Lapangan Mandiri.

e. Memohon surat pengantar Praktek Kerja Lapangan Mandiri dari pihak fakultas/Program Studi Diploma III Administrasi Perpajakan.

2. Studi literatur

maupun bahasa tertulis yang berhubungan dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi lapangan

Dalam tahap ini penulis melakukan peninjauan dan pengamatan langsung pada Kantor CIMB SunLife Medan yang berkaitan dengan tata cara pemungutan dan pelaporan pajak penghasilan ( PPh ) pasal 21 atas gaji pegawai tetap.

4. Pengumpulan data

Dalam tahap ini penulis mengumpulkan data yang diperlukan untuk penyusunan Laporan Praktik Kerja Lapangan Mandiri.

5. Analisis dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data dan kemudian akan dipresentasikan secara objektif, jelas dan sistematis.

Untuk mengumpulkan data yang informasinya diperlukan dalam praktik kerja lapangan mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan data sebagai berikut:

1) Metode Observasi

Pengumpulan data dengan melakukan pengamatan langsung ataupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati, mendengar, dan bila perlu membantu, mengerjakan tugas yang diberikan pihak CIMB SunLife Medan dengan diberikan petunjuk dan arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada CIMB SunLife Medan dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan beresiko tinggi.

2) Wawancara (Interview)

Mengajukan pertanyaan-pertanyaan mengenai informasi yang berkaitan dengan penelitian kepada pihak-pihak yang terkait.

3) Metode Dokumentasi

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Untuk lebih mempermudah penulisan laporan praktik kerja lapangan mandiri, penulis terlebih dahulu membuat uraian garis-garis besar laporan sesuai dengan standar yang ditetapkan, terdiri dari:

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan hal-hal yang menjadi latar belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data, dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM LOKASI PRAKTIK

Pada bab ini penulis akan menguraikan sejarah singkat perusahaan, struktur organisasi perusahaan, uraian tugas pokok dan fungsi, serta gambaran pegawai/ karyawan/ anggota personil.

BAB III GAMBARAN DATA PAJAK

perubahan pada perundang-undangan, cara pemotong, cara pelaporan, dan lain-lain.

BAB IV ANALISA DAN EVALUASI DATA

Dalam bab sebelumnya penulis telah membahas tentang PPh pasal 21, maka pada bab ini penulis mencoba menganalisa berdasarkan kemampuan penulis kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM LOKASI PKLM A. Latar Belakang

Kotamadya Medan merupakan salah satu kota di Provinsi Sumatera Medan didirikan oleh Guru Patimpus Sembiring Pelawi pada tahun 1590. Pada tahun 1886, Medan secara resmi memperoleh status sebagai kota, dan tahun berikutnya residen Pesisir Timur serta Sultan Deli pindah ke Medan. Tahun 1909, Medan menjadi kota yang penting di luar Jawa, terutama setelah pemerintah kolonial membuka perusahaan perkebunan secara besar-besaran.Kabupaten ini memiliki luas wilayah 265.10 km2 yang terdiri dari 21 kecamatan, 151 kelurahan serta jumlah penduduk lebih dari 2,109,330 jiwa .

Tugas Pokok dan Fungsi Perusahaan 1. Tugas Pokok

CIMB Sun Life adalah sebuah Asuransi yang berdiri sejak 2009 CIMB Sun Life menyediakan berbagai produk asuransi jiwa, kecelakaan, dan kesehatan,yang dirancang untuk memenuhi kebutuhan keuangan nasabah Indonesia.CIMB Sun Life memegang posisi yang unik di pasar Indonesia karena kemampuannya untuk memaksimalkan kombinasi kekuatan ketiga perusahaan induk – keahlian asuransi dan infrastruktur Sun Life Financial dan kekuatan pengelolaan dana dan distribusi CIMB Group dan CIMB Niaga

2. Fungsi

Fungsi perusahaan asuransi adalah memberikan financial assistance kepada

pihak-pihak yang menderita kerugian. Asuransi jiwa memberikan dukungan bagi pihak yang selamat dari suatu kecelakaan, santunan bagi tertanggung

yangmeninggal, bantuan untuk menghindari kerugian yang disebabkan oleh meninggalnya

orang kunci, penghimpunan dana untuk persiapan pensiun. Fungsi primer asuransi adalah penyediaan mekanisme pengalihan resiko melalui alat/cara common pool

yang

mana setiap pemegang polis membayar premi yang adil dan seimbang, sesuai dengan

Fungsi primer terdiri dari Mekanisme Pengalihan Resiko (Risk Transfer Mechanism),(Establish Common Pool), Equitable Premium. Fungsi Sekunder, Fungsi ini dapatmerubah fungsi dana (fund) yang tidak produktif dan menyalurkan kedalam bentuk investasi pengembangan usaha/bisnis yang lebih produktif. Tanpa adanya asuransi,perusahaan/pabrik ukuran menengah keatas mungkin perlu membentuk cadangan (reserve) untuk keperluan darurat (emergency). Fungsi sekunder diantaranya seperti, keamanan pada pelaku bisnis (Security) , Loss Prevention, Loss Control Reduction,Social Benefits, Savings. Fungsi Terkait lainnya seperti Investment, Invisable Earnings.

Beberapa karakteristik usaha asuransi Jiwa diantaranya: Asuransi jiwa adalah suatu jasa yang diberikan oleh perusahaan asuransi dalam penanggulangan resiko yang dikaitkan dengan jiwa atau meninggalnya seseorang yang dipertanggungkan misalnya meninggal dunia dan cacat akibat kecelakaan, Bisnis asuransi jiwa identik dengan kepercayaan atau adanya kepastian dan kenyamanan yang diterima oleh nasabah, kepercayaan merupakan unsur paling dominan dalam menetukan royalitas pelanggan, karena manfaat asuransi jiwa baru akan diperoleh dalam jangka panjang,

B. Analisis Perkembangan Strategis

dan manfaat asuransi itu sendiri melalui edukasi yang diberikan oleh tenaga pemasar asuransi tersebut.

Adapun manfaat dari asuransi jiwa itu adalah sebuah upaya yang dipersiapkan untuk memperkecil resiko disaat seseorang di timpa musibah. Misalnya katakanlah sesorang ayah yang menjadi pemimpin dan bertugas menafkahkan keluarga tiba - tiba meninggal dunia. Dengan beransuransi memang tidak bisa mengembaikan si ayah. Namun dengan berasuransi jiwa, si ayah sudah melakukan sesuatu untuk mengurangi beban istri dan si buah hati yang di tinggalkannya.

Secara tidak langsung berasuransi adalah pengalihan beban resiko seseorang kepada lembaga asuransi yang dipercayakannya. Dengan berasuransi, maka semua dampak yang ditimbulkan akibat adanya sebuah peristiwa bukan lagi menjadi tanggungan sang korban sepenuhnya. Melainkan sebagian kerugian tersebut akan ditanggung oleh pihak asuransi.

Jadi kegunaan dan manfaat asuransi jiwa pas seperti penjelasan pada artikel sebelumnya, yaitu menyedikan payung sebelum hujan, menyedikan lilin sebelum lampu padam, mempersiapkan proteksi untuk menringankan beban atas resiko yang mungkin terjadi.

Organisasi merupakan sekelompok orang (dua orang atau lebih) yang secara formal dipersatukan dalam suatu kerja sama untuk mencapai tujuan yang telah ditentukan. Tentunya dalam mencapai tujuan tersebut, diperlukan struktur yang nantinya akan mengkoordinir kegiatan untuk pencapaian tujuan tersebut. Perusahaan atau organisasi akan dapat terus berkembang apabila hubungan atau kerjasama antara bidang dalam organisasi tersebut berjalan dengan baik dan terkoordinasi dengan pembagian tugas dan tanggung jawab yang jelas.

Struktur organisasi merupakan susunan komponen-komponen (unit-unit kerja) dalam organisasi yang menunjukkan adanya pembagian kerja dan menunjukkan bagaimana fungsi-fungsi atau kegiatan-kegiatan yang berbeda tersebut di integrasikan (koordinasi). Selain daripada itu struktur organisasi menunjukkan adanya spesialisasi-spesialisasi pekerjaan, saluran perintah dan penyampaian laporan akan dibuat.

Susunan organisasi PT CIMB SunLife Medan terdiri dari : 1. Sales Office Manager

2. Assistant Sales Manager 3. Sales Leader

4. Insurance Advisor

Sampai dengan Juli 2013 CIMB SunLife Medan telah memiliki Pegawai sebagai berikut :

1. SOM : 1 Orang

2. ASM : 1 Orang

3. SL : 4 Orang

4. IA : 49 Orang

TABEL 1

DAFTAR RINCIAN JUMLAH PEGAWAI CIMB SUNLIFE MEDAN

No

Uraian Jumlah Keterangan

1. 2. 3. 4. 5. 6.

ales Office Manager Assistant Sales Manager

ales Leader nsurance Advisor Administration Staff Office Boy 1 Orang 1 Orang 4 Orang 40 Orang 1 Orang 1 Orang - - - - - -

Jumlah 48 Orang

Keterangan : SOM :Sales Office Manager IA :Insurance Advisor

ASM :Assistant Sales Manager OB :Office Boy

SL :Sales Leader ADM :Admnistration Staff

BAB III

GAMBARAN DATA DAN HASIL PKLM A. Pengertian Pajak Penghasilan

Pajak Penghasilan Pasal 21 adalah Pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan dengan nama dan bentuk apapun yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri.

B. Dasar Hukum Pemotongan Pajak Penghasilan pasal 21

1.Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana yang diubah dengan Undang-Undang Nomor 16 Tahun 2000 terakhir diubah dengan Undang-undang Nomor 28 Tahun 2007.

2.Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

4. Peraturan Direktur Jenderal Pajak Nomor Per-31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

5. Peraturan Menteri Keuangan Republik Indonesia Nomor 31/PJ/2009 Tentang Pedoman Teknis Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/ Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan Jasa, dan Kegiatan Orang Pribadi.

6. Keputusan Menteri Keuangan Nomor 112/KMK.03/2001 tanggal 06 Maret 2001 tentang Pemotongan Pajak Penghasilan Pasal 21 Atas Penghasilan Berupa Uang Pesangon, Uang Tebusan, Pensiun, dan Tunjangan Hari Tua. 7. Keputusan Menteri Keuangan Nomor: 326/KMK. 03/2003 tentang

Perubahan Atas Keputusan Menteri Keuangan Nomor: 541/KMK. 04/2000 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Tempat Pembayaran Pajak, Tata Cara Pembayaran, Penyetoran, dan Pelaporan Pajak, Serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

8. Peraturan Menteri Keuangan RI Nomor 162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak

Pasal 21 dan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi. (Buku Panduan Bagi KPPN dan Bendaharawan Pemerintah sebagai Pemotong/Pemungut Pajak-Pajak Negara,2008 :8)

10.Peraturan Menteri Keuangan RI Nomor 250/PMK.03/2008 tanggal 31 Desember 2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiun Yang Dapat Dikurangkan Dari Penghasilan Bruto Pegawai Tetap dan Pensiunan 11.PER – 57/PJ/2009 tentang Pedoman teknis tata cara pemotongan,

penyetoran, dan pelaporan pph pasal 21

12.PER – 57/PJ/2009 (Pedoman teknis tata cara pemotongan, penyetoran, dan pelaporan pph pasal 21)

B. Pemotong Pajak Penghasilan Pasal 21

Termasuk pemotong PPh Pasal 21 adalah Bendahara Pemerintah termasuk Bendahara pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya dan Kedutaan Besar Republik Indonesia di luar negeri. (Buku Panduan, 2009:16)

C.Subjek Pajak Penghasilan Pasal 21 1. Pegawai

2. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya.

3.1. Tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris

3.2. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto mode, peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya

3.3. Olahragawan

3.4. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator

3.5. Pengarang, peneliti, dan penerjemah

3.6. Pemberi jasa dalam segala bidang, termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial, serta pemberi jasa kepada suatu kepanitiaan 3.7. Agen iklan

3.8. Pengawas atau pengelola proyek

3.9. Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara

3.10. Petugas penjaja barang dagangan 3.11. Petugas dinas luar asuransi

4.Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu hubungan, antara lain meliputi :

4.1. Peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya

4.2. Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja

4.3. Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu

4.4. Peserta kegiatan lainnya. D. Objek Pajak Penghasilan Pasal 21

1. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

2. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun, atau penghasilan sejenisnya.

3. Penghasilan suhubungan dengan pemutusan tenaga kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

5. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenis dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Penghasilan yang tidak dipotong PPh pasal 21 adalah :

1. Pembayaran manfaat atau santunan asuransi dari peusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

2. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh wajib pajak atau pemerintah, kecuali diberikan oleh bukan wajib pajak, wajib pajak yang dikenakan pajak penghasilan yang bersifat final dan yang dikenakan pajak penghasilan berdasarkan norma penghitungan khusus.

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh menteri keuangan dan iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja.

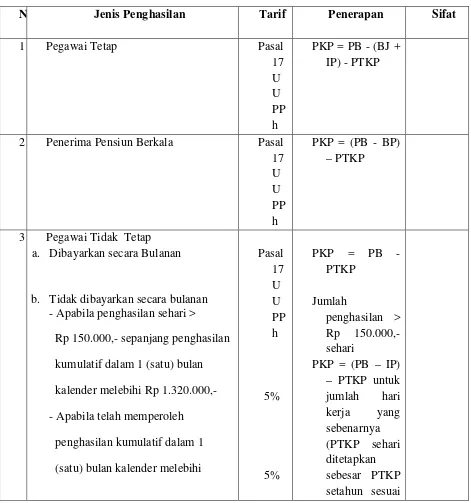

E. Dasar Pengenaan dan Pemotongan Pajak Penghasilan Pasal 21 Tabel 1.1

Daftar Objek Pemotong Pajak Penghasilan (PPh) Pasal 21

N Jenis Penghasilan Tarif Penerapan Sifat

1 Pegawai Tetap Pasal

17 U U PP h

PKP = PB - (BJ + IP) - PTKP

2 Penerima Pensiun Berkala Pasal 17 U U PP h

PKP = (PB - BP) – PTKP

3 Pegawai Tidak Tetap a. Dibayarkan secara Bulanan

b. Tidak dibayarkan secara bulanan - Apabila penghasilan sehari >

Rp 150.000,- sepanjang penghasilan kumulatif dalam 1 (satu) bulan

kalender melebihi Rp 1.320.000,- - Apabila telah memperoleh penghasilan kumulatif dalam 1 (satu) bulan kalender melebihi

Pasal 17 U U PP h 5% 5%

PKP = PB - PTKP

Jumlah

penghasilan > Rp 150.000,- sehari

Rp 1.320.000,- tetapi tidak melebihi Rp 6.000.000

- Apabila telah memperoleh penghasilan kumulatif dalam 1 (satu) bulan kalender melebihi Rp 6.000.000,- Pasal 17 U U PP h dengan statusnya dibagi dengan 360)

PKP = (PB – PTKP)

4 Imbalan kepada bukan pegawai sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan : a. Imbalan yang tidak bersifat

berkesinambungan

b.Imbalan yang bersifat berkesinambungan - Memenuhi ketentuan

- Tidak memenuhi ketentuan

(Ketentuan PER-31/PJ/2009) Pasal 17 U U PP h Pasal 17 U U PP h 50% dari penghasilan bruto

PKP = (50% x PB) – PTKP

50% dari jumlah penghasilan

bruto

Kumul atif

5 Tenaga Ahli yang melakukan pekerjaan bebas dan bertindak

Pasal 17

untuk dan atas namanya sendiri U U PP h

Bruto

6 Imbalan kepada peserta kegiatan, berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun

Pasal 17 U U PP h

PB Kumul

atif

7 Honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama Pasal 17 U U PP h

PB Kumul

atif

8 Jasa produksi, tantiem, gratifikasi, bonus, atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai

Pasal 17 U U PP h

PB Kumul

atif

9 Penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan Pasal 17 U U PP h

PB Kumul

atif

1 Honorarium yang dananya dari keuangan negara / daerah yang diterima oleh pejabat negara, PNS, anggota TNI/POLRI kecuali golongan II/d ke bawah atau anggota POLRI dengan pangkat Pembantu Letnan Satu atau Ajun

1 Uang tebusan pensiun, uang THT atau JHT, uang pesangon.

a. Rp 25 jt s.d Rp 50 jt b. >Rp 50 jt s.d Rp 100 jt c. >Rp 100 jt s.d Rp 200 jt d. >Rp 200 jt

5% 10% 15% 25% PB PB PB PB Final Final Final Final 1 Penghasilan dari Pekerjaan, jasa, dan

kegiatan yang diterima oleh Tenaga Asing (Expatriate) yang telah berstatus WPDN

Ket :

PKP : Penghasilan Kena Pajak PB : Penghasilan Bruto BJ : Biaya Jabatan IP : Iuran Pensiun BP : Biaya Pensiun

Pasal 17 U U PP h

PKP = (PB – (BJ + BP) - PTKP

F. Pengurangan yang Diperbolehkan

a.Atas penghasilan yang dibayarkan kepada pejabat negara, Pegawai Negeri Sipil, Anggota ABRI dan para Pensiunan

1. Untuk menentukan penghasilan neto pejabat negara, Pegawai Negeri Sipil, Anggota ABRI, penghasilan bruto dikurangi :

•Biaya jabatan sebesar 5% dari penghasilan bruto setinggi-tingginya Rp

1.296.000,00 setahun atau Rp 108.000,00 sebulan dan sebagaimana telah diubah oleh Menteri Keuangan, biaya jabatan menjadi Rp 6.000.000,00 setahun atau Rp 500.000,00 sebulan.

2. Untuk menentukan penghasilan neto penerima pensiun: Penghasilan bruto dikurangi Biaya pensiun sebesar 5% dari penghasilan bruto berupa uang pensiun setinggi-tingginya Rp 2.400.000 ( dua juta empat ratus ribu rupiah) sebulan.

3. Untuk menentukan Penghasilan Tidak Kena Pajak Penghasilan Netto dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP).

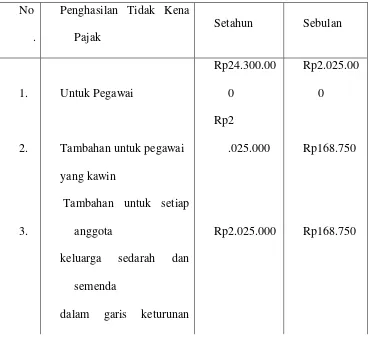

[image:44.612.165.533.358.695.2]4. Penghasilan Tidak Kena Pajak

Tabel II Penghasilan Tidak Kena Pajak No

.

Penghasilan Tidak Kena Pajak

Setahun Sebulan

1. Untuk Pegawai

Rp24.300.00 0

Rp2.025.00 0

2. Tambahan untuk pegawai

Rp2

.025.000 Rp168.750

yang kawin

3.

Tambahan untuk setiap

anggota Rp2.025.000 Rp168.750

keluarga sedarah dan

semenda

lurus serta

Anak angkat menjadi

tanggungan

sepenuhnya paling banyak

(Buku Panduan Bagi KPPN Dan Bendahara Pemerintah, 2009:18) PTKP Karyawati :

• Untuk karyawati status kawin:

Pengurangan Penghasilan Tidak Kena Pajak hanya untuk dirinya sendiri Rp24.300.000

• Untuk karyawati status tidak kawin:

Pengurangan PTKP untuk dirinya sendiri ditambah PTKP untuk keluarga yang menjadi tanggungannya paling banyak 3 (tiga) orang.

• Untuk karyawati status kawin tetapi suaminya tidak menerima atau

memperoleh penghasilan:

Pengurangan PTKP untuk dirinya sendiri ditambah PTKP sebesar Rp 2.025.000 setahun atau Rp 10.000 sebulan dan ditambah TKP tanggungan keluarga paling banyak 3 (tiga) orang, dengan syarat menunjukkan keterangan tertulis dari pemerintah daerah setempat serendah-rendahnya kecamatan, bahwa suaminya tidak menerima atau memperoleh penghasilan.

berupa upah harian, upah mingguan, upah satuan, upah borongan, uang saku harian adalah penghasilan bruto yang dikurangi Rp. 150.000,- (seratus lima puluh ribu rupiah) sepanjang jumlah yang diterimanya dalam satu bulan takwin tidak lebih dari Rp. 2.025.000,- (satu juta tiga ratus dua puluh ribu rupiah) dan tidak dibayarkan secara bulanan. Apabila penghasilan bruto dalam satu bulan takwim melebihi Rp. 320.000,- (satu juta tiga ratus dua puluh ribu rupiah) atau dibayarkan secara bulanan, maka pengurangannya adalah Penghasilan Tidak Kena Pajak (PTKP) sebenarnya dari penerima penghasilan tersebut, yaitu:

PTKP Harian = PTKP Sebenarnya 360

G. Kewajiban Pemotong Pajak Penghasilan Pasal 21 adalah:

a. Pemotong pajak wajib mendaftarkan diri ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat.

b. Pemotong pajak wajib mengambil sendiri formulir-formulir yang diperlukan dalam rangka pemenuhan kewajiban perpajakannya pada Kantor Pelayanan Pajak atau Kantor Pengukuhan Pajak setempat.

d. Pemotong pajak wajib melaporkan penyetoran PPh pasal 21 sekalipun nihil dengan menggunakan Surat Pemberitahuan (SPT) Masa ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat, selambat-lambatnya pada tanggal 20 bulan takwim berikutnya;

e. Pemotong pajak wajib memberikan bukti pemotongan PPh pasal 21 baik diminta maupun tidak pada saat dilakukannya pemotongan pajak kepada orang pribadi bukan sebagai pegawai tetap, penerima uang tebusan pensiun, penerima jaminan hari tua, penerima pesangon, dan penerima dana pensiun. f. Pemotong pajak wajib memberikan bukti pemotongan PPh pasal 21 tahunan

kepada pegawai tetap, ter masuk penerima pensiun bulanan, dengan menggunakan formulir yang ditentukan oleh Direktur Jenderal Pajak dalam waktu 2 bulan setelah tahun takwim berakhir. Apabila pegawai tetap tersebut berhenti bekerja atau pensiun pada bagian tahun takwim, maka bukti pemotongan diberikan selambat-lambatnya 1 bulan setelah pegawai yang bersangkutan berhenti bekerja atau pensiun.

g. Pemotong pajak wajib membuat catatan atau kertas kerja perhitungan PPh Pasal 21 untuk masing-masing penerima penghasilan, yang menjadi dasar pelaporan dalam SPT Masa dan wajib menyimpan catatan atau kertas kerja tersebut selama sepuluh tahun sejak berakhirnya tahun pajak yang bersangkutan.

dan penerima pensiun bulanan menurut tarif.

i. Pemotong pajak wajib mengisi, menandatangani, dan menyampaikan SPT tahunan PPh pasal 21 ke Kantor Pelayanan Pajak tempat pemotong pajak terdaftar atau Kantor Penyuluhan Pajak setempat. SPT tahunan PPh pasal 21 tersebut harus disampaikan selambat-lambatnya tanggal 31 Maret tahun takwin berikutnya. Apabila pemotong pajak adalah badan, maka SPT tahunan PPh Pasal 21 ditandatangan oleh pengurus atau direksi. Apabila SPT tahunan PPh pasal 21 ditandatangani dan diisi oleh orang selain pemotong pajak terdaftar, maka SPT tersebut harus dilampiri surat kuasa khusus.

j. Pemotong pajak wajib melampiri SPT tahunan PPh pasal 21 dengan lampiran-lampiran yang ditentukan dalam petunjuk pengisian SPT tahunan PPh pasal 21 untuk tahun pajak bersangkutan.

k. Pemotong pajak wajib menyetor kekurangan PPh pasal 21 yang terutang apabila jumlah PPh pasal 21 yang terutang dalam suatu tahun takwim lebih besar dari pada PPh pasal 21 yang telah disetor. Penyetoran tersebut harus dilakukan sebelum penyampaian SPT tahunan PPh Pasal 21 selambat-lambatnya pada tanggal 25 Maret tahun takwim berikutnya. (Mardiasmo, 2006:158).

Adapun Hak dan Kewajiban Pemotong Pajak serta Penerima Penghasilan yang Dipotong Pajak Menurut Peraturan Menteri Keuangan Republik Indonesia nomor 252/PMK.03/2008 pada pasal 22 yaitu :

dipotong PPh pasal 21 wajib mendaftar diri ke Kantor Pelayanan Pajak sesuai dengan ketentuan yang berlaku.

b. Pegawai, penerima pensiun berkala, serta bukan pegawai wajib membuat surat pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun kalender atau pada saat mulai menjadi subjek pajak dalam negeri sebagai dasar penentuan PTKP dan wajib menyerahkannya kepada Pemotong Pajak pada saat mulai bekerja atau mulai pensiun.

c. Dalam hal terjadi perubahan tanggungan keluarga pegawai, penerima pensiun berkala dan bukan pegawai sebagaimana dimaksud dalam pasal 9 ayat 1 huruf a angka 4 wajib membuat surat peryataan baru dan menyerahkannya kepada pemotong PPh pasal 21 dan/atau PPh pasal 26 paling lama sebelum mulai tahun kalender berikutnya.

d. Pemotong PPh pasal 21 dan/atau PPh pasal 26 wajib menghitung, memotong, menyetorkan dan melaporkan PPh pasal 21 dan/atau PPh pasal 26 yang terutang untuk setiap bulan kalender.

dan/atau PPh pasal 26 untuk setiap bulan kalender sebagaimana dimaksud pada ayat 4 tetap berlaku, dalam hal jumlah pajak yang dipotong pada bulan yang bersangkutan nihil.

g. Dalam hal dalam suatu bulan terjadi kelebihan penyetoran pajak atas PPh pasal 21 dan/atau PPh pasal 26 yang terutang, kelebihan penyetoran tersebut dapat diperhitungkan dengan PPh pasal 21 dan/atau PPh pasal 26 yang terutang pada bulan berikutnya melalui Surat Pemberitahuan Masa PPh pasal 21 dan/atau PPh pasal 26.

h. Pemotong PPh pasal 21 dan/atau PPh pasal 26 wajib membuat bukti pemotong PPh pasal 21 dan/atau PPh pasal 26 dan memberikan bukti pemotongan tersebut kepada penerima penghasilan yang dipotong pajak.

i. Bentuk formulir pemotongan PPh pasal 21 dan/atau PPh pasal 26 sebagaimana dimaksud pada ayat 7 ditetapkan dengan Peraturan Direktur Jenderal Pajak.

H. Tata Cara Pemotongan/Pemungutan serta Pelaporan Pajak Penghasilan Pasal 21

Tata cara dalam penyetoran dan pelaporan Pajak Penghasilan Pasal 21 adalah : a)Bendahara menyetor Pajak Penghasilan Pasal 21 yang tidak ditanggung

b) Atas Pajak Penghasilan Pasal 21 yang terutang bagi Pejabat Negara, Pegawai Negeri Sipil (PNS), anggota Tentara Negara Indonesia (TNI), dan anggota Angkatan Bersenjata Republik Indonesia (ABRI) yang Pajak Penghasilannya ditanggung pemerintah, Bendahara melaporkan penghitungan Pajak Penghasilan Pasal 21 yang terutang dalam daftar gaji kepada KPPN.

c) Bendahara melaporkan Pajak Penghasilan Pasal 21 yang terutang sekalipun nihil dengan menggunakan Surat Pemberitahuan (SPT) Masa paling lama tanggal 20 bulan takwim berikutnya.

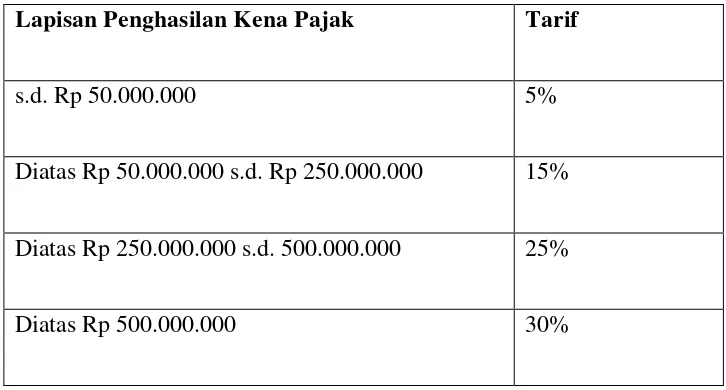

I. Tarif dan Cara Penghitungan PPh Pasal 21

[image:52.612.154.517.415.610.2]Tarif pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan adalah: Tabel III Tarif Pasal 17 Tentang PPh

Lapisan Penghasilan Kena Pajak Tarif

s.d. Rp 50.000.000 5%

Diatas Rp 50.000.000 s.d. Rp 250.000.000 15%

Diatas Rp 250.000.000 s.d. 500.000.000 25%

Contoh perhitungan : Pegawai Tetap

Budi Karyanto pegawai pada perusahaan PT Candra Kirana, menikah tanpa anak, memperoleh gaji sebulan Rp3.000.000,00. PT Candra Kirana mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji. PT Candra Kirana menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3,70% dari gaji sedangkan Budi Karyanto membayar iuran Jaminan Hari Tua sebesar 2,00% dari gaji setiap bulan. Disamping itu PT Candra Kirana juga mengikuti program pensiun untuk pegawainya. PT Candra Kirana membayar iuran pensiun untuk Budi Karyanto ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan, setiap bulan sebesar Rp100.000,00, sedangkan Budi Karyanto membayar iuran pensiun sebesar Rp50.000,00. Pada bulan Juli 2013 Budi Karyanto hanya menerima pembayaran berupa gaji. Penghitungan PPh Pasal 21 bulan Juli 2013 adalah sebagai berikut:

Gaji 3.000.000,00

Premi Jaminan Kecelakaan Kerja 15.000,00

Premi Jaminan Kematian 9.000,00

Penghasilan bruto 3.024.000,00

1. Biaya jabatan

5%x3.024.000,00 151.200,00

2. Iuran Pensiun 50.000,00

3. Iuran Jaminan Hari Tua 60.000,00

261.200,00

Penghasilan neto sebulan 2.762.800,00

Penghasilan neto setahun

12x2.762.800,00 33.153.600,00

PTKP

- untuk WP sendiri 24.300.000,00

- tambahan WP kawin 2.025.000,00

26.325.000,00

Penghasilan Kena Pajak setahun 6.828.600,00

Pembulatan 6.828.000,00

PPh terutang

5%x6.828.000,00 341.400,00

PPh Pasal 21 bulan Juli

341.400,00 : 12 28.452,00

• Contoh di atas berlaku apabila pegawai yang bersangkutan sudah memiliki NPWP. Dalam hal pegawai yang bersangkutan belum memiliki NPWP, maka jumlah PPh Pasal 21 yang harus dipotong pada bulan Juli adalah sebesar: 120% x

BAB IV

ANALISA DAN EVALUASI

A. Tata Cara Pemungutan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap di PT CIMB Sun Life Medan

Dalam hal ini Dinas PT CIMB Sun Life Medan selaku pemotong pajak melakukan pemotongan terhadap gaji ataupun penghasilan yang diterima oleh pegawai tetapnya setiap bulan. Dalam menghitung Pajak Penghasilan Pasal 21 atas gaji pegawai tetapnya, PT CIMB Sun Life Medan menggunakan sistem komputerisasi untuk kelengkapan administrasinya.

Untuk menghitung PPh pasal 21 atas penghasilan pegawai tetap, terlebih dahulu dihitung seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi gaji pokok ditambah dengan uang training , uang transport, komisi penjualan, dan bonus kontes maka dapat diperoleh penghasilan bruto sebulan pegawai tetap PT CIMB Sun Life Medan.

Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara jumlah penghasilan bruto dikurangi dengan biaya jabatan

Pajak (PTKP) yang sesuai dengan status dan tanggungan pribadi pegawai tetap tersebut maka diketahuilah Penghasilan Kena Pajak (PKP) yang merupakan dasar penghitungan PPh Pasal 21 pegawai tetap pada PT CIMB Sun Life Medan dan seterusnya dikalikan dengan tarif pasal 17 UU No. 36 tahun 2008 sehingga diketahuilah seberapa besar jumlah PPh Pasal 21 setahun yang harus dipotong dan disetor ke kas negara.

Berikut penulis dapat menggambarkan contoh dalam prosedur penghitungan pemotongan yang dilakukan oleh PT CIMB Sun Life Medan (tahun pajak 2013)

Nama : Reza Abdillah Nasution PTKP : TK/0

Jabatan : Insurance Advisor

Gaji Pokok Rp 1.250.000,00

Insentif Rp 700.000,00

Transport

Rp 350.000,00

Training Fee Rp 1.200.000,00

Jumlah Penghasilan bruto Rp 3.500.000,00 Pengurangan :

Biaya jabatan 5% Rp 175.000,00

Jumlah pengurangan Rp 3.325.000,00

PTKP

WP sendiri Rp 24.300.000,00

PKP Rp

14.700.000,00 PPh 21 terutang

5% x Rp 14.700.000 Rp 735.000,00

PPh 21 Terutang Sebulan

Rp 735.000,00 : 12 = Rp. 61.250,00

B. Tata Cara Pelaporann Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap CIMB Sun Life Medan.

Setelah PPh Pasal 21 dihitung dan disetor oleh PT. CIMB Sun Life Medan maka selanjutnya PT. CIMB Sun Life melaporkan perhitungan dan pembayaran PPh Pasal 21 yang terutang tersebut menurut ketentuan Peraturan Perudang-undangan Perpajakan.

Adapun tata cara yang harus dilakukan oleh PT. Dutacipta Pakarperkasa dalam melaporkan

perhitungan dan pembayaran PPh Pasal 21 adalah sebagai berikut :

2. PT. CIMB Sun Life Medan menggunakan 2 jenis SPT dalam melaporkan PPh Pasal 21yakni:

a. SPT Masa PPh Pasal 21, adalah surat yang oleh PT. CIMB Sun Life Medan digunakan untuk melaporkan perhitungan dan atau pembayaran pajak yang Terutang dalam suatu masa pajak.

b. SPT Tahunan PPh Pasal 21, adalah surat yang oleh PT. CIMB Sun Life Medan terutang digunakan untuk melaporkan pehitungan dan pembayaran pajak yang dalam suatu tahun pajak yakni Formulir 1721. SPT diisi sesuai dengan perhitungan dan pembayaran yang dilakukan oleh PT. CIMB Sun Life Medan dalam suatu masa pajak atau tahun pajak yang bersangkutan.

4. Bukti-bukti yang harus dilampirkan oleh PT. CIMB Sun Life Medan pada SPT PPh Pasal 21 adalah:

BAB V

KESIMPULAN DAN SARAN A. KESIMPULAN

Dari pembahasan yang telah diuraikan pada bab-bab sebelumnya dapatlah diambil kesimpulan sebagai berikut :

1. Sistem pemotongan pajak yang dilakukan oleh PT. CIMB Sun Life Medan adalah with holding system, dimana sistem pemungutan pajak dilakukan oleh pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh wajib pajak sesuai dengan peraturan perundang-undangan yang berlaku dan dalam hal ini adalah bendahara kantor. Oleh karena itu penghasilan yang diterima pegawai tiap bulannya langsung dipotong Pajak Penghasilan Pasal 21.

3. dengan mengalikan tarif pajak penghasilan pasal 17 Undang-Undang Nomor 36 Tahun 2008 orang pribadi dengan Penghasilan Kena Pajak (PKP), untuk mengetahui PPh Pasal 21 pertahun.

4. Setiap tahunnya sebagai bukti bahwa dinas ini telah melakukan pemotongan terhadap penghasilan pegawainya, maka bendahara kantor ini akan menunjukkan bukti potong berupa formulir 1721-A1 kepada masing-masing pegawai yang terdaftar sebagai wajib pajak. Bukti potong inilah yang nantinya akan menjadi dasar bagai setiap pegawai untuk melaporkan SPT tahunannya.

B. SARAN

Melalui kesempatan ini pula penulis ingin memberikan beberapa saran yang semoga menjadi masukan bagi para pembaca. Adapun saran yang saya kemukakan adalah sebagai berikut :

1. Memberikan sosialisasi kepada para pegawai mengenai penghitungan PPh pasal 21 setiap bulannya sehingga tidak ada kecurigaan terhadap bendahara kantor.

DAFTAR PUSTAKA

Direktorat Jendral pajak,, 2011, Bendahara Mahir Pajak, Departemen Keuangan Republik Indonesia, Jakarta.

Direktorat Jendral pajak, 2009, Buku Panduan Bagi KPPN dan Bendahara Pemerintah Sebagai Pemotong/Pemungut Pajak-Pajak Negara, Departemen Keuangan Republik Indonesia, Jakarta.

Fidel, 2008, Pajak Penghasilan, Carofin Publishing,Jakarta.

Resmi, Siti, 2008, Perpajakan Teori dan Kasus Edisi 4, Salemba Empat, Jakarta Sihaloho, Cyrus, 2006, Ketentuan Umum dan Tata Cara Perpajakan, PT. Raja

Grafindo Persada, Jakarta. Peraturan Perundang-undangan :

PER-31/PJ2013 PER-57/PJ/2009

Undang – Undang Nomor 28 Tahun 2007 tentang Tata Cara dan Ketentuan Umum Perpajakan

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh) Pasal 21.

Sumber internet :

http://www.pajak.go.id/content/article/cara-penghitungan-pph-pasal-21-terbaru.

http://pembayarpajak.com/index.php/tax-articles/pajak-penghasilan/pph-umum/135-ptkp-terbaru-2013