UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA CV. ELEVATE WEAR CO. MEDAN

TUGAS AKHIR

Diajukan Oleh:

DEWI UPITA SARI 122101141

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : VERA RONAULI SIMARMATA

NIM : 122101139

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS LAPORAN KEUANGAN PADA

KOPERASI PEGAWAI REPUBLIK INDONESIA (KP-RI MUTIARA) KISARAN

Tanggal : ... 2015 DOSEN PEMBIMBING

Fivi Rahmatus Shofiyah, SE,M,Si. NIP: 197702142008122001

Tanggal :... 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE. M.Si NIP: 197411232000122001

Tanggal :... 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR assalamu’alaikum. Wr.Wb.

Puji dan syukur kehadirat ALLAH SWT, yang telah memberikan kesempatan

sehingga penulisan tugas akhir ini dapat selesai tepat waktu dengan judul “Analisis Sumber Dan Penggunaan Modal Kerja Pada CV.Elevate Wear CO. Medan”. Tujuan penulisan ini guna memenuhi salah satu syarat untuk menyelesaikan

pendidikan pada Program Diploma III Manajermen Keuangan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini tentu belum sempurna, karena keterbatasan

ilmu pengetahuna dan sarana yang dimiliki. Oleh karena itu penulis membutuhkan

kritik dan saran yang membangun.

Pada kesempatan ini penulis mengucapkan terimakasih kepada almarhum

ayahanda tercinta Armin dan Ibunda Tersayang Misgiati yang telah mendidik dan

membesarkan penulis, terimakasih atas doa dan kasih sayang serta dukungan baik

moril maupun materil yang tidak akan mungkin terbalas, hanya tugas akhir ini yang

penulis persembahkan sebagai awal dari keberhasilan penulis dimasa mendatang.

Amin.

Dalam penyusunan Tugas Akhiri ini penulis tidak terlepas dalam bimbingan

dan dukungan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan

terimakasih sebesar-besarnya kepada :

1. Bapak Prof.Dr.Azhar Maksum, M.Ec.Ac., Ak., CA, selaku dekan Fakultas

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi DIII Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara

3. Ibu Fivi Rahmatus Sofiyah,SE,M.Si, selaku Dosen Pembimbing yang telah banyak

meluangkan waktunya untuk memberikan bimbingan dan ilmu kepada penulis dalam

memyelesaikan Tugas Akhir ini.

4. Terima kasih kepada adikku tercinta Mariska dan Afriyanti yang telah banyak

memberikan dukungan dan bantuan kepada penulis dalam penyelesaian tugas akhir

ini serta pacarku M.Yusuf yang telah membantu penulis mengerjakan Tugas Akhir

ini hingga selesai.

5. Seluruh teman-teman DIII Manajemen Keuangan di grup C, terutama Vera

Simarmata dan Dwi Anggraini yang telah membantu penulis menyelesaikan Tugas

Akhir ini.

6. Sahabat yang selalu membantu dan memberikan dukungan Sri Marhaini, Dara

Yolanda, dan Roro Shofiyah terima kasih untuk waktunya.

Akhir kata terima kasih kepada semua pihak yang telah berpartisipasi dalam

proses penyelesaian tugas akhir ini. Jika ada kesalahan dalam penulisan mohon

dimaafkan dan semoga tugas akhir ini bermanfaat bagi pembacanya.

Wassalammualikum Wr.Wb.

Medan, 06 Juni 2015

Penulis

DAFTAR ISI

BAB II PROFIL PERUSAHAAN A. Sejarah Perusahaan………...8

B. Struktur organisasi………....9

C. Uraian Pekerjaan……….11

D. Kinerja Terkini………13

BAB III PEMBAHASAN A. Teori Modal Kerja………...15

1. Pengertian Modal Kerja………15

2. Fungsi Modal Kerja………..17

3. Klasifikasi Modal Kerja………....18

4. Faktor-Faktor yang Mempengaruhi Modal Kerja………….20

B. Unsur-Unsur Modal Kerja………...21

C. Sumber dan Penggunaan Modal Kerja………24

1. Sumber Modal Kerja……… 24

2. Penggunaan Modal Kerja………..27

D. Laporan Keuangan………..27

1. Pengertian Laporan Keuangan………..27

2. Jenis-Jenis Laporan Keuangan………..28

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan……….50

B. Saran………...53

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 3.1. Neraca Elevate Wear Co.Medan……….35

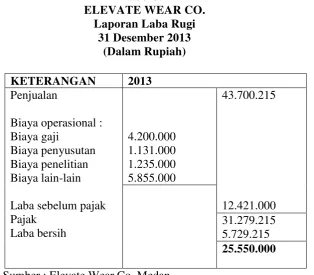

Tabel 3.2. Laporan Laba Rugi Elevate Wear Co.Medan Tahun 2013……….36

Tabel 3.3. Laporan Laba Rugi Elevate Wear Co.Medan Tahun 2014……….36

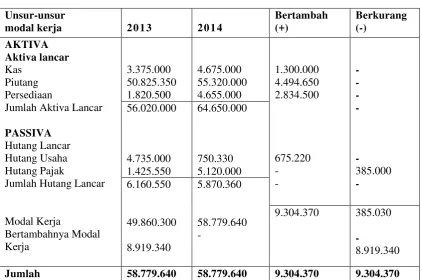

Tabel 3.4. Laporan Perubahan Modal Kerja………....37

Tabel 3.5. Laporan Sumber Dan Penggunaan Modal Kerja………38

Tabel 3.6. Konsep Kuantitatif………..43

Tabel 3.7. Konsep Kualitatif………45

A. Latar Belakang

Dalam menghadapi era pasar bebas yang akan datang, para pelaku ekonomi

seperti kreditur, debitur, investor dituntut untuk berhati-hati dalam mengelola dana

atau modal kerja yang akan diperoleh. Tidak hanya organisasi profit saja tetapi

organisasi non profit dituntut kemampuannya dalam mengelola dana, misalnya

kemampuan dalam mengelola modal yang ada serta mempergunakannya secara

efektif dan efisien.

Analisis sumber dan penggunaan modal kerja adalah analisis laporan

keuangan yang bertujuan untuk mendapatkan informasi tentang perubahan modal

kerja perusahaan serta sebab-sebab perubahan tersebut yang dikenal dengan sumber

modal kerja dan penggunaan modal kerja pada suatu periode. Informasi ini sangat

penting untuk menilai kemampuan perusahaan dalam mengelola dana ( modal kerja)

untuk membiayai opersai perusahaan.

Dengan perkembangan teknologi dan semakin meningkatnya spesialisasi

dalam perusahaan, serta semakin banyaknya perusahaan-perusahaan menjadi besar.

Perkembangan dunina usaha yang terus berkembang akan menyebabkan persaingan

dunia usaha semakin ketat. Hal ini banyak membuat perusahaan berlomba-lomba

untuk mencapai tingkat maksimal dalam memproduksi. Karena tujuan utama

perusahaan adalah untuk mendapatkan laba semaksimal mungkin agar dapat

biasanya dipengaruhi oleh berbaga factor, salah satu diantaranya yaitu dengan

tersedianya modal. Struktur modal bukan hanya terbatas pada modal investasi seperti

pada pembiayaan untuk tanah, bangunan, kebutuhan mesin atau peralatan tetapi

kebutuhan modal kerja.

Salah satu cara mengelola modal kerja adalah dengan menganalisis sumber

dan penggunaan modal kerja, dimana sumber dan penggunaan modal tersebut

mempunyai peranan yang sangat penting bagi suatu perusahaan. Dari modal kerja

yang dikeluarkan tersebut diharapkan dapat kembali lagi masuk dalm perusahaan

dalam jangka waktu yang pendek melalui hasil penjualan produksinya. Kemudian

pengahasilan yang diterima tersebut akan dikeluarkan lagi untuk membiayai operasi

selanjutnya. Dengan mengetahui sumber dan penggunaan modal kerja secara cermat

maka kelangsungan hidup perusahaan dapat dipertahankan untuk periode yang akan

datang.

Untuk memenuhi penambahan modal kerja, maka perusahaan yang

mengatakan hubungan dengan pihak perbankan atau pihak pemberi kredit lainnya.

Artinya dalam menanamkan modalnya ke perusahaan, pihak perbankan atau pihak

kreditur lainnya harus dapat menilai permohonan kredit yang diajukan oleh pihak

penerima kredit. Hal ini dimaksudkan agar modal yang lebih diberikan oleh pihak

perbankan atau pihak kreditur lainnya dapat dimanfaatkan dengan sebaik-baiknya,

sehingga modal yang diberikan cukup untuk membiayai pengeluaran atau kegiatan

operasional perusahaan.

dapat diperoleh dari hasil operasi perusahaan maupun dari luar untuk memenuhi

kebutuhan sehingga perusahaan dapat berjalan lancar. Kegagalan memperoleh modal

kerja serta kegagalan pengelolaan dalam meningkatkan mutu produksi akan

menimbulkan hambatan-hambatan. Faktor-faktor lain dari luar perusahaan juga dapat

menimbulkan kegagalan, kerugian maupun kesulitan modal kerja bagi perusahaan.

Secara umum suatu perusahaan tentu akan membutuhkan modal kerja yang

teratur dan relatif permanen untuk menjalankan perusahaan. Oleh sebab itu seorang

manajer harus dapat menyediakan modal kerja yang cukup pada musim di mana

aktifitas perusahaan sangat memerlukan dan juga harus dapat mengatasi agar tidak

terjadi kelebihan modal kerja dalam bentuk cash pada saat aktifitas perusahaan

sedang menurun. Perusahaan harus disiapkan untuk menghadapi masa depan yang

penuh dengan ketidakpastian. Perusahaan haruslah fleksibel dalam arti dapat

menyesuaikan diri dengan keadaan yang senantuasa berubah sesuai dengan

perubahan kondisi perekonomian. Fleksibelitas perusahaan dapat dicapai dengan

manajemen modal kerja yang teliti dan hati-hati. Manajer keuangan harus dapat

mengatur arus modal kerja yang diperlukan oleh perusahaan dengan baik serta penuh

dengan pertimbangan yang bijaksana.

Adanya modal yang cukup sangat penting bagi perusahaan, karena dengan

demikian akan memungkinkan untuk beroperasi secara ekonomis dan perusahaan

tidak mengalami kesulitan apabila menghadapi biaya yang mungkin timbul karena

adanya krisis atau kekacauan keuangan.

Modal kerja yang berlebihan menunjukan adanya dana yang menganggur,

Beberapa masalah tersebut dapat diatasi dengan jalan mengatur investasi pada setiap

aktiva lancar baik menganai penggolongan maupun besarnya dana pada setiap unsur

modal kerja.

Dengan menggunakan modal kerja, maka unsur-unsur yang sukar dituangkan

dengan segera, misalnya : persediaan, dapat diatur sedemikian rupa sehingga dana

yang tertanam dalam unsur-unsur modal kerja diusahakan sampai jumlah yang tidak

menghambat kelancaran bagi perusahaan.

Mengingat pentingnya peran modal kerja didalam sebuah perusahaan perlu

dilakukan analisis terhadap sumber penggunaan modal kerja agar tidak adanya

penyalahgunaan yang dapat merugikan perusahaan.

Modal kerja yang dimaksud adalah modal kerja bersih, yaitu: selisih lebih

aktiva lancar diatas utang lancar. Oleh karena itu, yang menjadi sumber penggunaan

modal kerja adalah akun-akun diluar aktiva lancar dan utang lancar.

Pentingnya modal kerja :

1. Melindungi perusahaan dari krisis, karena turunnya nilai aktiva lancar.

2. Kemungkinan membayar hutang lancartepat pada waktunya.

3. Pelayanan terhadap konsumen

4. Kesiapan perusahaan untuk beroperasi dengan lancar.

Adapun sumber Modal Kerja yang didapat perusahaan kemudian diolahnya kembali

agar perusahaan selalu berkembang antara lain :

1. Hasil operasi perusahaan

4. Penjualan saham atau obligasi

5. Penerimaan jangka panjang

Sumber Penggunaan modal kerja pada Elevate Wear Co diperoleh dari

pembayaran biaya operasi perusahaan, pembayaran pinjaman jangka panjang serta

pejualan saham atau obligasi.

Untuk menilai efektif atau tidaknya modal kerja dapat digunakan rasio antara

total penjualan dengan jumlah modal rata-rata. Rasio ini menunjukkan hubungan

antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang

dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Berdasarkan data tersebut

maka penulis tertarik untuk mengambil judul “ ANALISA SUMBER DAN

B. Perumusan Masalah

Dari uraian diatas diketahui bahwa modal kerja yang dimiliki perusahaan

harus cukup untuk mencapai laba yang dikehendaki oleh perusahaan. Selain modal

kerja yang cukup, pimpinan perusahaan dalam hal ini direktur bagian keuangan

harus mampu mengelola modal kerja perusahaan dengan efektif dan efesien. Dari

latar belakang yang dikemukakan diatas dapat diambil permasalahan pokok yaitu:

1. Bagaimana CV.Elevate Wear Co. Medan melakukan analisa modal kerja untuk

mendukung kegiatan operasi perusahaan dalam rangka mencapai posisi keuangan

yang lebih baik pada masa sekarang dan pada masa yang akan datang?

2. Bagaimana CV. Elevate Wear Co. Medan memenuhi sejumlah modal kerja untuk

memenuhi kebutuhan operasi perusahaan,sehingga tidak menimbulkan Technical

Insolvency yakni ketidak mampuan perusahaan untuk memenuhi

kewajiban-kewajiban jangka pendek maupun jangka panjang yang segera harus dipenuhi?

C. Tujuan Penelitian

Tujuan penulis melakukan penelitian ini pada CV.Elevate Wear Co.Medan adalah :

a. Untuk memenuhi salah satu syarat untuk menyelesaikan perkuliahaan pada

Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi USU

b. Untuk mengetahui kemampuan perusahaan dalam memenuhi modal kerja dalam

rangka mendukung perkembangan kegiatan perusahaan untuk mencapai posisi

keuangan perusahaan yang lebih baik pada CV.Elevate Wear Co. Medan.

c. Untuk mengetahui berapa besar jumlah modal kerja yang dimiliki oleh

oleh perusahaan dalam mengelola modal kerja yang dimiliki oleh perusahaan

pada CV.Elevate Wear Co.Medan.

D. Manfaat Penelitian

Adapun manfaat penelitian dari penulisan tugas akhir ini adalah :

a. Bagi Penulis

Penulisan ini bermanfaat dalam mengembangkan wawasan dan ilmu

pengetahuan yang telah diperoleh oleh penulis selama perkuliahaan, khususnya

mengenai perencanaan dan pengendalian modal kerja pada manajemen

keuangan. Serta meningkatkan wawasan penulis dalam pemanfaatan modal kerja

di perusahaan.

b. Bagi CV.Elevate Wear Co.Medan

Sebagai bahan masukan bagi pimpinan perusahaan didalam menentukan

kebijaksanaan lebih lanjut berkaitan dengan perencanaan dan pengendalian

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

Elevate Wear Co. Medan berlokasi di jalan Dr. Mansyur No. 160 Medan.

Elevate Wear Co. Medan didirikan pada tanggal 1 oktober 2002. Adapun bentuk dari

perusahaan ini adalah CV dimana perusahaan ini dibawah naungan CV FARIZA

yang dipimpin oleh Ibu Hj. Rizky Fadillah Raz dengan izin usaha bernomor npwp:

02.094.078.9-111.000. Elevate Wear Co. Medan adalah suatu jaringan franchise dari

Elevate Wear.Co Jakarta. Pada saat ini Elevate Wear Co. terdapat di 3 kota di

Indonesia yaitu Jakarta, Medan, Padang.

Elevate Wear Co. terbentuk dari konsep “indie” yaitu segala sesuatu yang

berbasis dari diri sendiri dan berusaha untuk tetap mandiri dan tidak terlalu

bergantung kepada orang lain, namun Elevate Wear Co. sudah mengembangkan

konsep indie sesuai dengan perkembangan yaitu diadakannya system franchise.

Adapun bidang usaha dan kegiatan dari Elevate Wear Co. Medan adalah:

a) Menjual berbagai produk yang dikeluarkan oleh Elevate Wear Co. seperti :

T-shirt, kemeja, sepatu, jaket, pin,dan tas.

b) Menerima produk dari distro lain yang telah bekerjasama dengan Elevate Wear

Co. dan menjualnya melalui system konsyinasi.

c) Mempromosikan band-band yang berada di jalur indie dengan cara menjual cd

Para eksekutif dan pegawai Elevate Wear Co. Medan memiliki keahlian dan

kemampuan yang beragam namun masih dibawah bidang komunikasi dan

pemasaran, seperti:

1. Profesi penjualan

2. Profesi pemasaran

3. Profesi kehumasan

4. Profesi kreatif

B. Struktur Organisasi

Untuk dapat melaksanakan pengawasan yang baik diperlukan adanya struktur

organisasi yang memisahkan secara jelas fungsi-fungsi operasional, pencatatan, dan

penyimpangan.

Dalam proses pengorganisasian, manager mengalokasikan keseluruhan

sumber daya organisasi sesuai dengan rencana yang telah dibuat berdasarkan suatu

kerangka kerja organisasi tertentu. Kerangka kerja tersebut disebut sebagai desain

organisasi (organizational design). Bentuk spesifik dari kerangka kerja organisasi

dinamakan dengan struktur organisasi (organizational structure). Struktur organisasi

pada dasarnya merupakan desain organisasi dimana manager melakukan alokasi

sumber daya organisasi, terutama yang terkait dengan pembagian kerja dan sumber

daya yang dimiliki organisasi, serta bagaimana keseluruhan kerja tersebut dapat

dikoordinasikan dan dikomunikasikan.

Ada empat dasar untuk melakukan proses pengorganisasian yaitu:

2. Pengelompokan pekerjaan (Departmentalization).

3. Penentuan relasi antar bagian dalam organisasi (Hierarchy).

4. Koordinasi (Coordination). (Sule, 2007 : 152)

Adapun tujuan dibuatnya struktur organisasi adalah :

1. Memberikan gambaran tentang tugas, wewenang, dan tanggung jawab atasan

dan bawahan.

2. Menghindari kesimpangsiuran dan persamaan tugas.

3. Menghindari perintah dan tanggung jawab yang sama.

4. Mempermudah antara satu bagian dengan bagian lainnya.

Demikian juga pada Elevate Wear Co. terdapat struktur organisasi sehingga tugas

masing-masing personil akan terlihat jelas. Adapun struktur organisasi pada Elevate

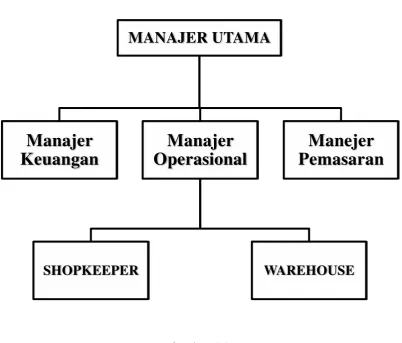

STRUKTUR ORGANISASI

Gambar. 1.1

Sumber: Elevate wear co. Medan

C. Uraian Pekerjaan

Adapun tugas dan tanggung jawab masing-masing bagian pada struktur organisasi

Elevate wear co. adalah sebagai berikut:

1. Manajer Utama

Adapun tugas dari manajer utama adalah :

a) Membuat perencanaan kerja yang akan dilakukan

MANAJER UTAMA

Manajer

Keuangan

Manajer

Operasional

SHOPKEEPER

WAREHOUSE

b) Mengawasi dan menilai setiap pelaksanaan dan hasil kerja pada tiap-tiap

bagian

c) Melaksanakan kegiatan manajemen dalam seluruh kegiatan perusahaan

d) Menentukan kebijaksanaan dalam pengambilan keputusan

e) Mengangkat pegawai dan menentukan tanggung jawab

2. Manajer Keuangan

Bagian ini umum nya menangani semua masalah pembukuan keuangan

perusahaan baik dari segi pemasukan maupun pengeluaran. Adapun tugas dan

wewenang bagian ini adalah:

a) Mendata pengeluaran dan pemasukan dana perusahaan

b) Membuat laporan keuangan neraca maupun laba rugi perusahaan secara

periodic tiap tahun

c) Membuat laporan serta analisis tahap perkembangan perusahaan

menyangkut segi-segi perusahaan

d) Memberikan persetujuan atau penolakan terhadap penggunaan dan sumber

dana dalam perusahaan

3. Manajer Operasional

Tugas dari manajer operasional adalah sebagai berikut:

a) Merancang dan membuat sistematika pelaksanaan pelaksanaan kegiatan

yang dijalankan oleh perusahaan

b) Mengatur dan mengawasi pelaksanaan kerja shopkeeper dan bagian

1) Shopkeeper, bertugas untuk melakukan penjualan, melayani konsumen dalam

berbelanja, menjaga produk yang ada didisplay.

2) Warehouse, bertanggung jawab terhadap produk-produk yang diprlukan oleh

perusahaan yang disimpan digudang

4. Manajer Pemasaran

Tugas dari manajer pemasaran adalah sebagai berikut:

a) Mempromosikan kegiatan yang dijalankan perusahaan

b) Merinci lebih lanjut strategi bisnis dan rencana kerja

c) Bertanggungjawab terhadap penerimaan tenaga kerja, terutama tenaga kerja

kontrak.

D. Kinerja Terkini

1. Produksi Kegiatan operasional CV.Elevate Wear Co. medan mencakup

pengembangan hingga tahap produksi seperti : kaos, kemeja celana panjang

maupun pendek. Perusahaan juga menerima supplier yang ingin menjual barang

produksinya. Elevate Wear Co.Medan juga mengolah band-band indie yang

meminta bantuan perusahaan untuk dipromosikan kesetiap media.

2. CV.Elevate Wear Co.Medan memiliki lahan yang cukup luas untuk para

konsumen yang akan berbelanja di Elevate Wear Co. Halaman depan perusahaan

biasanya dapat digunakan atau disewa untuk bazaar maupun acara yang ingin

diselenggarakan oleh pihak tertentu.

3. Tanggung Jawab Pelaporan keuangan atau laporan keuangan dan semua

disiapkan oleh Manajemen Perusahaan. Dalam pelaksanaannya, manajemen

menerapkan prinsip akuntansi yang berlaku umum dan melakukan penilaian serta

estimasi terhadap hal-hal yang dirasa perlu. Untuk memenuhi standar kebenaran

dan kewajaran dari laporan dan segala informasi ini, manajemen menerapkan

sistem pengawasan intern untuk memastikan bahwa transaksi dilakukan sesuai

dengan otorisasi manajemen, semua aktiva yang dimiliki dilindungi dengan baik

dan semua hal tersebut dicatat secara benar. Unsur terpenting dari suatu

penetapan kendali adalah dengan pemilihan, penelitian dan pengembangan

personilnya termasuk di dalamnya pengawasan intern. Manajemen percaya

bahwa sistem pengawasan inter akan mendukung keamanan dan kebenaran dari

BAB III PEMBAHASAN

A. TEORI MODAL KERJA 1. Pengertian Modal Kerja

Pengertian modal kerja atau working capital merupakan modal yang

digunakan untuk membiayai operasional perusahaan sehari-hari, terutama yang

memiliki jangka waktu pendek.

Pengertian modal kerja diatas masih umum sehingga masih mengalami kesulitan

untuk menetapkan elemen-elemen pada modal kerja. Untuk memudahkan dalam

menetapkan elemen-elemen modal kerja,(Abdullah 2005:51) menjelaskan pengertian

modal kerja dengan beberapa konsep sebagai berikut:

a. Konsep Kuantitatif

Bahwa modal kerja adalah keseluruhan dari aktiva lancar atau disebut modal

kerja kotor (gross working capital).

Modal kerja menurut konsep kuantitatif menggambarkan keseluruhan atau jumlah

dari aktiva lancar seperti kas, surat-surat berharga, piutang, persediaan atau

keseluruhan daripada jumlah aktiva lancar dimana aktiva lancar ini sekali berputar

dan dapat kembali kebentuk semula atau dana tersebut dapat bebas lagi dalam waktu

yang relatif pendek.

Berdasarkan konsep tersebut disimpulkan bahwa konsep tersebut hanya

operasi perusahaan sehari-hari yang sifatnya rutin, dengan tidak mempersoalkan

darimana diperoleh modal kerja tersebut, apakah dari pemilik hutang jangka panjang

atau hutang jangka pendek. Modal kerja yang besar belum tentu menggambarkan

batas keamanan atau margin of safety yang baik atau tingkat keamanan para kreditur

jangka pendek yang tinggi. Jumlah modal kerja yang besar belum tentu

menggambarkan likuiditas perusahaan yang baik sekaligus belum tentu

menggambarkan jaminan kelangsungan operasi perusahaan pada periode berikutnya.

b. Konsep Kualitatif

Adalah konsep yang melihat selisih jumlah aktiva lancar dengan kewajiban

lancar atau disebut dengan modal kerja bersih (net working capital).

Modal kerja menurut konsep kualitatif merupakan sebagian dari aktiva lancar yang

benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa menunggu

likuiditasnya. Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva

lancar yang lebih besar daripada hutang lancar dan menunjukkan tingkat keamanan

bagi kreditur jangka pendek serta menjamin kelangsungan operasi dimasa mendatang

dan kemampuan perusahaan untuk memperoleh tambahan jangka pendek dengan

jaminan aktiva lancar.

c. Konsep Fungsional

Adalah dengan menekankan kepada fungsi dana yang dimiliki perusahaan

dalam memperoleh laba. Modal kerja menurut konsep ini menitikberatkan pada

menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam satu periode

akuntansi tertentu yang menghasilkan pendapatan pada periode tersebut. Sementara

itu, ada pula dana yang dimaksudkan untuk menghasilkan pendapatan pada

periode-periode selanjutnya atau dimasa yang akan datang.

Jadi modal kerja menururt konsep fungsional adalah dana yang digunakan untuk

menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikannya

perusahaan, diantaranya adalah kas, piutang dagang sebesar harga pokoknya,

persediaan, dan aktiva tetap sebesar penyusutan pada periode tersebut.

2. Fungsi Modal Kerja

Modal kerja yang cukup, memungkinkan perusahaan untuk dapat

melaksanakan kegiatan perusahaan secara ekonomis dan efisien. Oleh sebab itu suatu

perusahaan harus dapat menetapkan modal kerja yang tepat dan ekonomis sebab

masalah modal kerja sangat kompleks dan merupakan dasar bagi suatu perusahaan

dalam menjalankan kegiatan perusahaan.

Dana yang tertanam dalam keseluruhan aktiva suatu perusahaan apabila

ditinjau dari fungsi bekerjanya bagian-bagian dana di suatu perusahaan dalam

menghasilkan pendapatan dapat dibagi dalam tiga kelompok :

a. Modal kerja, adalah modal yang secara fungsional turut mendatangkan

penghasilan pada periode berjalan seperti : kas, harga pokok dalam piutang

usaha, persediaan dan penyusutan aktiva tetap.

b. Modal kerja potensil, adalah modal yang tertanam dalam aset yang setelah dalam

c. Bukan modal kerja, adalah aset yang tidak turut dalam mendatangkan

penghasilan pada periode berjalan tetapi ditujukan untuk periode yang akan

datang.

3. Klasifikasi Modal kerja

Secara umum suatu perusahaan tentu akan membutuhkan modal kerja yang

teratur dan relatif permanen untuk menjalankan perusahaan. Oleh sebab itu seorang

pimpinan harus dapat menyediakan modal kerja yang cukup pada musim di mana

aktifitas perusahaan sangat memerlukan dan juga harus dapat mengatasi agar tidak

terjadi kelebihan modal kerja dalam bentuk kas pada saat aktifitas perusahaan sedang

menurun.

Dalam menjalankan operasi sehari-hari suatu perusahaan biasanya

membutuhkan modal kerja yang sifatnya adalah suatu keharusan, yaitu modal kerja

yang sifatnya harus ada dalam suatu perusahaan, dan ada modal kerja menurut

kebutuhan yang jumlahnya berubah-ubahsesuai dengan keadaan.

Modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek.

Kelebihan inilah yang disebut modal kerja bersih (net working capital). Kelebihan

ini merupakan jumlah aktiva lancar yang berasal dari hutang jangka panjang dan

modal sendiri. Tentunya defenisi ini bersifat kualitatif karena menunjukkan

kemungkinan tersedianya aktiva lancar yang lebih besar daripada hutang jangka

pendek dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta

menjamin kelangsungan usaha dimasa mendatang. Modal kerja dapat dibedakan

a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen adalah modal kerja yang harus tetap ada pada perusahaan

untuk dapat menjalankan fungsinya dengan kata lain modal kerja yang secara

terus menerus diperlukan untuk kelancaran usaha. Tanpa adanya modal kerja ini

mengakibatkan operasi perusahaan akan berhenti. Modal kerja permanen ini

dapat dibedakan atas:

1) Modal kerja primer (Primary Working Capital)

Modal kerja primer adalah jumlah modal kerja minimum yang harus ada pada

perusahaan untuk menjamin kontinuitas usahanya.

2) Modal kerja normal (Normal Working Capital)

Modal kerja normal adalah modal kerja yang diperlukan unutk memenuhi

kebutuhan sesuai kapasitas produksi normal secara dinamis.

b. Modal Kerja Variabel (Variable Working Capital)

Modal kerja variabel adalah modal kerja yang penggunaannya selalu

mengalami perubahan sesuai dengan keadaan.

Modal kerja ini dapat dibedakan atas:

1) Modal kerja musiman (Seasonal Working Capital)

Modal kerja ini jumlahnya berubah-ubah disebabkan karena fluktuasi musiman.

2) Modal Kerja Siklis (Cyclical Working Capital)

Modal kerja ini jumlahnya berubah-ubah disebabkan karena fluktuasi konjungtur.

Modal kerja ini jumlahnya berubah-ubah karena adanya keadaan darurat yang

tidak diketahui sebelumnya, misalnya adanya pemogokan buruh, banjir,

perubahaan ekonomi yang mendadak, dan sebagainya (Djarwanto, 2005 : 91-92).

4. Faktor-faktor yang Mempengaruhi Modal kerja

Ketersediaan modal kerja yang dibutuhkan perusahaan harus segera terpenuhi

sesuai dengan kebutuhan perusahaan. Namun terkadang untuk memenuhi kebutuhan

modal kerja seperti yang diinginkan tidaklah mudah. Hal ini disebabkan terpenuhi

tidaknya kebutuhan modal kerja sangat tergantung kepada berbagai faktor yang

mempengaruhinya. Oleh karena itu, pihak manajemen dalam menjalankan kegiatan

operasi perusahaan terutama dalam upaya pemenuhan modal kerja harus selalu

memperhatikan faktor-faktor tersebut.

Dalam praktiknya terdapat beberapa faktor yang dapat mempengaruhi modal

kerja antara lain :

a. Jenis Perusahaan, meliputi dua macam yaitu perusahaan jasa dan industri dimana

kebutuhan modal kerja dalam perusahaan industri lebih besar jika dibandingkan

perusahaan jasa. Oleh karena itu, jenis kegiatan perusahaan sangat menentukan

kebutuhan akan modal kerjanya.

b. Syarat Kredit, adalah penjualan yang pembayarannya dilakukan dengan cara

mencicil juga sangat mempengaruhi modal kerja.

c. Waktu Produksi, artinya jangka waktu atau lamanya memproduksi .suatu barang

d. Tingkat Perputaran persediaan, pengaruhnya terhadap modal kerja sangat penting

bagi perusahaan.

B. UNSUR-UNSUR MODAL KERJA

Unsur-unsur yang ada dalam modal kerja terdiri dari:

1. Kas

Kas merupakan harta yang paling lancar dalam suatu perusahaan yang

berupa uang tunai baik yang ada di perusahaan maupun yang ada di bank. Setiap

perusahaan selalu membutuhkan kas untuk membiayai aktivitasi usahanya. Oleh

karena itu setiap perusahaan harus mempunyai persediaan uang kas, sebab

perusahaan kan mengalami kesulitan atau tidak dapat menjalankan usahanya tanpa

adanya persediaan kas. Tetapi bukan berarti perusahaan harus menyediakan uang kas

sebanyak-banyaknya, sebab hal ini berarti akan mengorbankan rentabilitasnya.

Ada tiga motif memegang kas yaitu:

a. Motif transaksi (Transactions Motive)

Motif transaksi yaitu motif memegang kas untuk merencanakan pembayaran

barang (bahan baku) dan gaji. Motif ini memungkinkan perusahaan menjalankan

operasi sehari-hari seperti melakukan pembelian dan penjualan yang berhubungan

dengan likuiditas, karena itu disebut juga motif likuiditas.

b. Motif berjaga-jaga (Safety Motive)

Motif berjaga-jaga yaitu motif memegang kas untuk melindungi perusahaan

dari ketidakmampuan memenuhi kebutuhan akan kas. Motif ini berhubungan dengan

baik maka lebih sedikit kas yang dibutuhkan untuk menjaga keadaan darurat. Kas

dibutuhkan lebih banyak jika perusahaan tidak dapat mencari pinjaman dalam waktu

singkat untuk menutupi kebutuhan kas dengan segera. Hal ini tergantung pada

bonafiditas perusahaan di suatu bank/lembaga keuangan non bank lainnya. Motif ini

dapat dipenuhi dengan memilikii aktiva yang mudah diuangkan.

c. Motif spekulasi (Speculative Motive)

Motif spekulasi yaitu motif memegang kas untuk memanfaatkan dana yang

tidak digunakan atau untuk mencari keuntungan secara tepat dengan memanfaatkan

peluang yang tidak diduga (Ridwan, 2006 : 204). Tujuan menyusun budget kas

adalah agar pimpinan perusahaan dapat mengetahui:

1) Kemungkinan posisi kas sebagai hasil rencana operasi perusahaan.

2) Kemungkinan adanya surplus atau defisit.

3) Besarnya dana beserta kapan dana itu dibutuhkan untuk menutup deficit kas.

4) Waktu kredit itu dibayar kembali (Kamaruddin, 2006 : 34)

2. Piutang

Piutang merupakan bagian darri aktiva lancar yang timbul sebagai akibat

dari pelaksanaan kebijaksanaan penjualan kredit. Dengan adanya piutang ini berarti

perusahaan telah menanam atau menginvestasikan modalnya dalam piutang yang

diberikan pada pihak lain. Investasi dalam piutang merupakan bagian daripada

investasi dalam modal kerja.

Manajer keuangan dalam melakukan manajemen piutang harus dapat

Perolehan laba dapat meningkat apabila manajer keuangan memperlunak persyaratan

penjualan kredit. Namun hal itu juga akan menimbulkan berbagai biaya seperti

perlunya menambah pegawai di unit yang mengurus dan mengawasi administrasi

kredit. Meningkatnya biaya bunga pinjaman yang terkait dengan piutang. Oleh

Karena itu manajer keuangan harus mengupayakan agar perolehan laba meningkat

karena penjualan kredit dapat menutup kenaikan barbagai biaya tersebut.

3. Persediaan

Persedian merupakan barang-barang dagangan atau barang yang dihasilkan

sendiri. Dalam perusahaan jasa yang termasuk dalam persediaan yaitu barang-barang

atau bahan-bahan yang digunakan untuk kegiatan operasi perusahaan. Jadi

persediaan juga merupakan unsure modal kerja karena sifat aktivanya lancar.

Dalam perusahaan dagang yang dimaksud dengan persediaan adalah barang

yang dimiliki perusahaan untuk dijual dan dibeli. Sedangkan dalam perusahaan

industri (manufaktur) pada umumnya mempunyai tiga jenis persediaan, yaitu:

a. Persediaan bahan baku atau bahan mentah, yaitu barang yang dibeli perusahaan

oleh perusahaan unutk digunakan dalam pembuatan barang jadi.

b. Persediaan barang dalam proses atau barang setengah jadi, yaitu semua barang

yang ada dalam proses produksi.

c. Persediaan barang jadi, yaitu semua barang yang telah selesai diproduksi tetapi

4. Surat-Surat Berharga

Surat berharga adalah investasi yang sifatnya likuid, berjangka pendek, dan

yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi

risiko perubahaan nilai yang signifikan (Ridwan, 2006 : 204).

Kelebihan dana yang dimilki perusahaan dapat digunakan untuk membeli

surat-surat berharga. Pembelian ini dilakukan dengan tujuan untuk penjagaan

likuiditas atau memperoleh pendapatan dari dana yang ditanamkan dalam surat-surat

berharga tersebut.

C. SUMBER DAN PENGGUNAAN MODAL KERJA 1. Sumber Modal Kerja

Kebutuhan akan modal kerja mutlak disediakan perusahaan dalam berbagai

bentuk. Untuk memenuhikebutuhan tersebut diperlukan sumber modal kerja yang

dapat dicari dari brbagai sumber yang ada. Namun dalam pemilihan sumber modal

harus memperhatikan untung ruginya pemilihan sumber modal kerja tersebut.

Adapun sumber modal kerja tersebut adalah sebagai berikut :

a) Sumber modal yang dapat diperoleh dari penurunan jumlah aktiva dan kenaikan

pasiva seperti berikut, hasil operasi perusahaan, keuntungan penjualan surat

berharga, penjualan saham, penjualan aktiva tetap, penjualan obligasi, pinjaman

dan dana hibah.

b) Sumber modal kerja untuk pembiayaan permanen, merupakan modal kerja yang

digunakan untuk mempertahankan sirkulasi modal kerja perusahaan yang

modal kerja ini adalah modal sendiri namun jika masih kurang dapat

ditambahkan dari pinjaman jangka panjang.

c) Sumber modal kerja untuk pembiayaan lancar digunakan untuk membiayai

modal kerja variabel yang biasanya terdiri dari dua sumber yaitu modal sumber

internal seperti penyusutan,kewajiban yang belum jatuh tempo, cadangan dan

laba serta modal dari sumber eksternal seperti kredit perdagangan dan pinjaman.

d) Pendapatan bersih, Modal kerja diperoleh dari hasil penjualan barang dan hasil-hasil lainnya yang meningkatkan uang kas dan piutang. Tetapi sebagian dari

modal kerja ini harus digunakan untuk menutup harga pokok penjualan dan biaya

usaha yang telah di keluarkan untuk memperoleh pendapatan yaitu berupa biaya

penjualan dan biaya administrasi. Jadi sebenarnya yang merupakan sumber

modal kerja adalah pendapatan bersih dan jumlah modal kerja yang diperoleh

dari operasi jangka pendek, dan ini bisa ditentukan dengan cara menganalisa

laporan perhitungan laba/rugi perusahaan.

e) Keuntungan dari penjualan surat-surat berharga, surat-surat berharga sebagai salah satu pos aktiva lancar dapat dijual dan dari penjualan ini akan timbul

keuntungan. Pejualan surat-surat berharga menunjukan pergeseran bentuk pos

aktiva lancar dari pos “Surat-surat Berharga” menjadi pos “kas”. Keuntungan

yang diperoleh merupakan sumber penambahan modal kerja. Sebaliknya bila

terjadi kerugian maka modal kerja akan berkurang.

f) Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya

Sumber lain untuk menambah modal kerja adalah hasil penjualan aktiva tetap,

lagi oleh perusahaan. Perubahan aktiva tidak lancar tersebut menjadi kas akan

menambah modal kerja sebanyak hasil bersih penjualan aktiva tidak lancar

tersebut. Keuntungan atau kerugian dari penjualan investasi jangka panjang dan

aktiva tidak lancar lainnya dapat dimasukkan ke dalam pos-pos insidentil

(extra-ordinary items).

g) Penjualan obligasi dan saham serta kontribusi dana dari pemilik hutang hipotik,

obligasi, dan saham dapat dikeluarkan oleh perusahaan apabila diperlukan

sejumlah modal kerja misalnya untuk ekspansi perusahaan. Pinjaman jangka

panjang berbentuk obligasi biasanya tidak begitu disukai karena adanya beban

bunga di samping kewajiban mengembalikan pokok pinjamannya.

h) Dana pinjaman dari bank dan pinjaman jangka pendek lainnya. Pinjaman jangka

pendek (seperti kredit bank) bagi beberapa perusahaan merupakan sumber

penting dari aktiva lancar, terutama tambahan modal kerja yang diperlukan untuk

membelanjai kebutuhan modal kerja musiman, siklis keadaan darurat, atau

kebutuhan jangka pendek lainnya.

i) Kredit dari supplier atau trade creditor, salah satu sumber modal kerja yang

penting adalah kredit yang diberikan oleh supplier. Material, barang-barang,

supplies, dan jasa-jasa biasa dibeli secara kredit atau wesel bayar. Apabila

perusahaan kemudian dapat mengusahakan menjual barang dan menarik

pembayaran piutang sebelum waktu hutang harus dilunasi, perusahaan hanya

2. Penggunaan Modal Kerja

Penggunaan modal kerja yang terpenting ialah:

a. Penggunaan modal kerja yang menyebabkan pengurangan dalam aktiva lancar,

yaitu:

1) Pembayaran biaya rutin dan hutang termasuk hhutang berupa divide.

2) Pengembalian laba dalam perusahaan perseorangan dan persekutuan oleh

pemilik perusahaan.

3) Kerugian operasi atau kerugian luar biasa yang memerlukan penggunaan.

4) Pembayaran kembali utang jangka panjang/bagian dari modal saham.

5) Pembentukan dana untuk tujuan tertentu seperti: untuk pembayaran dana

pension karyawan, untuk pelunasan pinjaman obligasi, dan unutk mengganti

aktiva tidak lancar yang pada waktunya harus diganti.

b. Transaksi yang menyebabkan perubahan dalam bentuk aktiva lancar.

1) Pembelian surat-surat berharga dengan uang.

2) Pembelian barang dagangan dengan uang.

3) Penukaran bentuk piutang yang satu kedalam bentuk yang lain (Widjaja,

2007 : 107-108).

D. LAPORAN KEUANGAN 1. Pengertian Laporan Keuangan

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari

keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan

data-data/aktivitas tersebut (Ridwan, 2006 : 68)

Setiap perusahaan mempunyai laporan keuangan yang bertujuan

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai laporan

keuangan dalam pengambilan keputusan secara ekonomi. Laporan keuangan harus

disiapkan secara periodik untuk pihak-pihak yang berkepentingan antara lain

masyarakat dan pemerintah, pemasok dan kreditur, pemilik, manajemen perusahaan,

investor, pelanggan , dan karyawan.

Kreditur menggunakan data keuangan untuk mengevaluasi kemampuan

perusahaan tersebut dapat membayar kembali hutang dan bunganya. Pemilik

perusahaan menggunakan data keuangan perusahaan unutk menaksir kondisi

keuangan perusahaan dan memutuskan akankah sahamnya dibeli, dijual atau

ditahan. Sedangkan manajemen perusahaan memperhatikan dan memenuhi segala

peraturan penyusunan laporan keuangan, member kepuasaan baik kepada kreditur

maupun pemilik serta memantau keadaan perusahaan.

2. Jenis-jenis laporan keuangan

Jenis-jenis laporan keuangan yang utama dan merupakanpendukung dalam

a. Neraca

Laporan neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini

menggambarkan posisi aktiva, hutang, dan modal pada suatu saat tertentu. (Harahap,

2004 : 107).Isi laporan neraca yaitu:

1) Harta ( Aktiva)

Harta/aktiva merupakan bentuk dari penanaman modal perusahaan.

Bentuknya dapat berupa harta kekayaan aau hak atass kekayaan atau jasa yang

dimiliki oleh perusahaan. Harta kekayaan tersebut harus dinyatakan dengan jelas,

diukur dalam satuan uang, dan diurutkan berdasarkan lamanya waktu atau

kecepatannya berubah kembali menjadi uang. Dalam penyajian di dalam neraca,

aktiva dapat diklasifikasikan menjadi dua bagian, yaitu:

a) Aktiva Lancar

Aktiva lancar adalah uang kas dan aktiva lain yang diharapkan dapat dicairkn

menjadi uang kas/uang tunai baik dijual maupun dihabiskan, biasanya dalam jangka

waktu satu tahun atau kurang dari satu tahun melalui operasi normal perusahaan.

Adapun yang termasuk dalam aktiva lancar adalah:

1. Kas, yaitu uang tunai dan alat pembayaran lainnya yang dapat digunakan

untuk membiayai operasi perusahaan.

2. Investasi jangka pendek, yaitu surat-surat berharga yang dibeli sebagai

investasi jangka pendek dari dana-dana yang sementara belum digunakan.

Bila surat-surat berharga tersebut dapat segera dijual, maka surat-surat

3. Piutang dagang, yaitu meliputi tagihan kepada pihak lain sebagai akibat

adanya penjualan barang dagangan kredit. Piutang juga dapat timbul karena

hal-hal lain, seperti piutang pegawai, piutang karena penjualan aktiva tetap

secara kredit, dan sebagainya.

4. Persediaan, yaitu semua barang dagangan yang dibeli atau yang diproduksi

uantuk dijual kembali namun masih digudang atau belum laku dijual pada

penyusunan neraca.

5. Biaya dibayar di muka, yaitu pengeluaran untuk memperoleh jasa dari pihak

lain, tetapi pengeluaran tersebut belum menjadi biaya atau jasa dari pihak lain

itu belum dinikmati oleh perusahaan pada periode ini melainkan pada periode

berikutnya.

b) Aktiva tidak lancar atau aktiva tetap

Aktiva tidak lancar adalah aktiva yang mempunyai umur penggunaan yang

sifatnya permanen atau jangka panjang, yaitu mempunyai umur ekonomis lebih dari

satu tahun atau tidak akan habis dalam satu kali perputaran perusahaan. Adapun yang

termasuk dalam aktiva tidak lancar adalah:

1. Aktiva tetap, yaitu harta kekayan yang berwujud, yang bersifat relative

permanen, digunakan dalam operasi regular lebih dari satu tahun, dan dibeli

dengan tujuan untuk tidak dijual kembali. Yang termasuk dalam aktiva tetap

adalah tanah, bangunan atau gedung, mesin-mesin, perabot dan peralatan kantor,

alat pengangkutan (kendaraan), sumber-sumber alam, dan lain sebagainya.

dibutuhkan, maka perusahaan ini dapat menanamkan modalnya dalam investasi

jangka panjang diluar usaha pokoknya.

3. Aktiva tidak berwujud, yaitu kekayaan perusahaan yang secara fisik tidak

Nampak tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh

perusahaan untuk digunakan dalam kegiatan perusahaan.Yang termasuk dalam

aktiva tak terwujud adalah hak cipta, hak sewa atau kontrak, hak monopoli, hak

paten, merk dagang, goodwill, biaya organisasi, dan sebagainya.

4. Beban biaya yang digunakan, yaitu pengeluaran-pengeluaran atau biaya yang

mempunyai manfaat jangka panjang, dimana pembebanannya sebagai biaya

usaha yang berlangsung untuk beberapa tahun atau periode. Yang termasuk biaya

yang ditangguhkan ini misalnya biaya pemasaran, biaya penelitian, dan lain-lain.

5. Aktiva tidak lancar lainnya, yaitu harta kekayaan perusahaan lain yang tidak

termasuk dalam kelompok aktiva sebelumnya, misalnya gedung dalam proses,

tanah dalam penyelesaian, piutang jangka panjang, dan sebagainya.

2) Passiva

Passiva merupakan kewajiban atau hutang perusahaan kepada pihak lain

untuk membayar sejumlah uang atau menyerahkan barang atau jasa pada waktu

tertentu. Berdasarkan jangka waktu pengembaliannya atau pelunasannya hutang

dapat dibedakan menjadi dua macam yaitu:

A. Hutang lancar atau hutang jangka pendek

Hutang lancar atau hutang jangka pendek adalah kewajiban perusahaan

kepada pihak lain yang harus dipenuhi dalam waktu satu tahun atau kurang dari satu

1) Hutang dagang, yaitu semua pinjaman yang timbul karena pembelian

barang-barang dagangan atau jasa secara kredit.

2) Hutang wesel, yaitu hutang yang disertai dengan janji tertulis untuk melakukan

pembayaran sejumlah tertentu pada waktu tertentu dimasa yang akan datang.

3) Penghasilan yang ditangguhkan atau penghasilan yang diterima dimuka, yaitu

penerimaan uang atas penjualan barang atau jasa yang belum direalisir.

4) Hutang dividen, yaitu bagian laba perusahaan yang diberikan sebagai dividen

kepada pemegang saham tetapi belum dibayarkan pada waktu neraca disusun.

5) Penarikan cek yang melebihi simpanan di bank.

6) Hutang pajak, yaitu beban pajak perseroan yang belum dibayar pada waktu

neraca disusun.

7) Biaya yang masih harus dibayar, yaitu biaya-biaya yang sudah terjadi tetapi

belum dilakukan pembayaran.

8) Hutang jangka panjang yang telah jatuh tempo, yaitu sebagian atau seluruh

hutang jangka panjang yang sudah menjadi hutang jangka pendek karena sudah

sampai waktunya untuk dilunasi.

B. Hutang jangka panjang

Hutang jangka panjang adalah hutang perusahaan kepada pihak lain yang

harus dipenuhi dalam jangka waktu lebih dari satu tahun. Adapun yang termasuk

hutang jangka panjang adalah:

1) Hutang hipotik, yaitu surat tanda berhutang dimana pembayarannya dijamin

2) Hutang obligasi, yaitu surat tanda berhutang yang dikeluarkan dibawah cap

segel, yang berisi kesanggupan membayar pokok pinjaman pada waktu jatuh

tempo dan membayar bunganya secara teratur pada setiap interval waktu tertentu

yang telah disepakati.

3) Wesel bayar jangka panjang, yaitu wesel bayar dimana jangka waktu

pembayarannya lebih dari satu tahun.

3) Modal

Modal adalah dana yang bersumber dari pemilik perusahaan, yang disebut

juga sebagai modal sendiri. Modal dapat diartikan juga sebagai kelebihan nilai aktiva

yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

b. Perhitungan Laba-Rugi

Laporan keuangan yang kedua adalah “Laporan Laba-Rugi” yang

menggambarkan jumlah penerimaan, biaya, dan laba yang dapat direalisasikan

perusahaan selama suatu periode tertentu, biasanya dalam waktu satu tahun.

Tujuan dari penyusunan perhitungn laba-rugi adalah untuk mengukur

perkembangan perusahaan dalam menjalankan fungsinya sehubungan dengan sifat

kegiatan perusahaan, dan juga dapat menjalankan bagaimana pertumbuhan atau

pengurangan aktivitas yang disebabkan penjualan jasa-jasa atau barang-barang. Pada

umumnya perkiraan dalam laporan laba-rugi dapat diklasifikasikan sebagai berikut:

1) Hasil penjualan

2) Harga pokok penjualan

4) Biaya operasi perusahaan

5) Pendapatan atau biaya-biaya lain

6) Laba bersih sebelum potongan pajak

c. Laporan Laba Ditahan

Dalam perusahaan yang berbetuk perseroan (corporation), disamping

disajikan laporan laba-rugi juga perlu disajikan laporan yang memperlihatkan

perubahan laba yang ditahan.

Laba yang ditahan adalah bagian laba yang ditanamkan kembali dalam

perusahaan. Laba yang diperoleh perusahaan tidak semuanya dibagikan kepada para

pemilik (pemegang saham) sebagai dividen tetapi sebagian akan ditahan dan

ditanamkan kembali dalam perusahaan untuk berbagai keperluan.

d. Laporan Perubahan Posisi Keuangan

Laporan perubahan posisi keuangan merupakan bagian dari suatu laporan

keuangan sebagai pelengkap, yang tujuannya memberikan informasi mengenai

berbagai perubahan perkiraan-perkiraan aktiva dan passive untuk satu periode

tertentu, yang umumnya satu tahun.

Laporan ini merupakan ikhtisar perubahan sumber dan penggunaan modal

kerja yang memperlihatkan dari mana sumber-sumber modal kerja diperoleh dan

bagaimana penggunaan atau pengeluaran modal yang telah dilakukan.

Untuk menganalisis hal tersebut, maka diperlukan neraca dan laporan

akan memberikan akibat pada modal kerja. Berdasarkan uraian-uraian tentang

laporan keuangan tersebut, maka berikut ini dilampirkan laporan keuangan pada

Elevate Wear Co. Medan untuk periode tahun 2013 dan tahun 2014.

Tabel 3.1

ELEVATE WEAR CO. MEDAN NERACA

31 DESEMBER 2014 DAN 2015

Sumber : Elevate Wear Co. Medan

KETERANGAN 2013 2014

Tabel 3.4

ELEVATE WEAR CO. Laporan Perubahan Modal Kerja

Per 31 DESEMBER 2013 – Per 31 DESEMBER 2014 Unsur-unsur

Jumlah 58.779.640 58.779.640 9.304.370 9.304.370

Sumber : Data diolah dari Elevate Wear Co. Medan

Tabel 3.5

ELEVATE WEAR CO.

Laporan Sumber dan Penggunaan Modal Kerja Per 31 DESEMBER 2013 – Per 31 Desember 2014

(Dalam Rupiah)

Didalam penyusunan laporan perubahan modal kerja diatas, maka dapat diketahui

sebab-sebab terjadinya perubahan modal kerja selama masa periode yang

bersangkutan. Informasi tentang sumber dan penggunaan modal kerja ini sangat

penting tidak hanya bagi pihak manajemen perusahaan tetapi sangat berguna bagi

kreditur jangka pendek, karena dengan mengetahui sumber dan penggunaan modal

kerja perusahaan yang bersangkutan akan dapat digunakan sebagai penilaian

kebijaksanaan manajemen dalam mengelola modal kerjanya dan dapat digunakan

sebagai dasar pengambilan keputusan oleh kreditur tersebut.

E. MENENTUKAN BESARNYA KEBUTUHAN MODAL KERJA

Modal kerja yang dibutuhkan perusahaan harus diperhitungkan secara tepat

agar kebutuhan modal kerja itu dapat disediakan dalam jumlah yang sesuai. Modal

kerja yang terlalu besar akan mengakibatkan terjadinya pengangguran dana,

sebaliknya modal kerja yang terlalu kecil akan mengakibatkan terganggunya

kelancaran proses produksi.

Dalam menghitung kebutuhan modal kerja, ada beberapa factor yang

mempengaruhi kebutuhan modal kerja tersebut yaitu :

1. Besar kecilnya kegiatan perusahaan.

Kebutuhan modal kerja pada perusahaan besar berbeda dengan perusahaan kecil.

Hal ini terjadi karena perusahaan besar mempunyai keuntungan akibat lebih

luansnya sumber-sumber pembiayaan yang tersedia dibandingkan dengan

2. Kebijakan penjualan.

Bagi perusahaan yang menjual secara kredit tentu memerlukan jumlah modal

kerja yang lebih besar daripada perusahaan yang menjual secara tunai.

3. Kebijakan persediaan.

Semakin sering persediaan diganti (dibeli dan dijual kembali) maka kebutuhan

modal kerja yang dinamakan dalam bentuk persediaan akan semakin rendah.

Untuk mencapai tingkat perputaran persediaan yang tinggi diperlukan

perencanaan dan pengawasan persedian yang efesien.

4. Kebijakan likuiditas.

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan

jumlah modal kerja yang relatif kerja besar mempunyai kecenderungan untuk

mengurangi laba perusahaan dengan menahan uang kas atau menciptakan saldo

kas minimal.

5. Kebijakan pembeli.

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi akan

mempengaruhi kebutuhan modal kerja yang secara tomatis mengakibatkan

proses produksi yang lebih cepat membutuhkan persediaan bahan baku yang

lebih banyak agar kapasitas maksimum dapat tercapai. Selain itu akan membuat

perusahaan mempunyai persediaan barang jadi dalam jumlah yang lebih banyak

pula. Ada beberapa metode yang dapat digunakan dalam usaha untuk

menentukan besarnya kebutuhan modal kerja yaitu sebagai berikut

Metode keterikatan dana adalah metode yang menekankan pada ;

a. Berapa lama dana yang terikat

b. Berapa besar kebutuhan setiap harinya

2. Metode Perputaran Aktiva Lancar

Metode ini metupakan metode yang menggunakan tingkat perputaran aktiva

lancar untuk menentukan besarnya modal kerja. Tingkat perputaran akan dirinci ke

dalam masing-masing elemen aktiva lancar. Oleh sebab itu dilakukan perhitungan

pada masing-masing perputaran elemen aktiva.

Atas dasar tersebut dapat dihitung masing-masing perputaran dari elemen

aktiva lancar pada Elevate Wear Co. yaitu sebagai berikut :

a. Perhitungan perputaran komponen aktiva lancar

- Kas = ���������

���� −���� ���

Tahun 2014 = 45.600 .293

3.691.187

= 12,35

�

Tahun 2013 = 43.700 .215

3.391.187

= 11,8

�

- Piutang = ���������

���� −���� �������

Tahun 2014 = 45.600 .293

26.536 .250

= 1,71

�

Tahun 2013 = 43.700 .215

26.536 .250

= 1,64

�

- Persediaan = ���

Tahun 2014 = 14.152 .500

2.568.500

= 5,51

�

Tahun 2013 = 12.421 .000

2.568.500

= 5,51

�

b. Menghitung jangka waktu keterikatan dana

Elevate Wear Co. Medan memperoleh penjualan tahun sebesar Rp.

45.600.293,- didasarkan atas perkembangan perusahaan dalam usahanya

meningkatkan usaha perusahaan yang diperoleh atau meminimal kerugian

perusahaan pada umumnya. Hal ini dapat dilihat dari laporan laba-rugi perusahaan

yang pada tahun 2014 mengalami peningkatan penjualan dari tahun 2013. Penjualan

tahun 2013 Rp. 43.700.215,-. Dari konsep perputaran modal kerja maka dapat

diketahui jumlah modal kerja yang diperlukan pada tahun 2014 sebesar Rp.

38.664.316,-. Sebagaimana telah dijelaskan sebelumnya bahwa didalam memberikan

pengertian mengenai modal kerja, ada tiga konsep yang digunakan yaitu :

1. Konsep kuantitatif

2. Konsep kualitatif

3. Konsep fungsional

Berdasarkan laporan keuangan pada Elevate Wear Co. pada tahun 2013 dan

tahun 2014, maka penulis akan menganalisis dan menilai modal kerja Elevate Wear

Co. dengan menggunakan tiga konsep modal kerja tersebut, yaitu :

1. Konsep Kuantitatif

Konsep ini menitikberatkan pada kuantitas yang diperlukan untuk mencukupi

kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau

menunjukkan jumlah dana yang tersedia untuk tujuan operasi jangka pendek.

Dengan demikian modal kerja menurut konsep ini adalah kesuluruhan jumlah aktiva

lancar. Modal kerja ini disebut juga modal kerja bruto (Gross Working Capital)

Tabel 3.6

Modal Kerja Elevate Wear Co. Medan tahun 2013 – 2014 Menurut Konsep Kuantitatif

Sumber : Data diolah dari Elevate Wear Co.

Dari data diatas, maka dapat diketahui bahwa modal kerja pada tahun 2013

sebesar Rp. 56.020.850 dan pada tahun 2014 sebesar Rp. 64.650.000 yaitu berupa

total aktiva lancar dari masing-masing tahun. Dimana pada tahun 2014 mengalami

kenaikan sebesar Rp. 8.629.150 atau sebesar 15,4% dari tahun 2013, kenaikan yang

terjadi disebabkan oleh adanya kenaikan dalam aktiva lancar.

Berdasarkan table diatas dapat dilihat bahwa modal kerja menurut konsep

kuantitatif meningkat dari tahun ke tahun karena aktiva lancar perusahaan terus

mengalami peningkatan. Adapun pos-pos aktiva lancar yang mengalami peningkatan

tersebut adalah :

a. Kas mengalami kenaikan sebesar Rp. 1.300.000

b. Piutang mengalami kenaikan sebesar Rp. 4.494.650

c. Persediaan mengalami kenaikan sebesar Rp. 2.834.500

Dilihat dari modal kerja pada tahun 2013 dan 2014, dimana modal kerja

tersebut mengalami kenaikan sebesar Rp. 8.629.150 pada tahun 2014. Namun

apabila dilihat dari peningkatan jumlah kas dan piutang perusahaan yang mengalami

peningkatan dari tahun sebelumnya menunjukkan adanya modal kerja yang tidak

produktif sebab perusahaan mengakolasikan modal kerja yang mungkin tidak

Tahun Aktiva Lancar

2014 64.650.000

2013 56.020.850

Kenaikan/penurunan Tahun 2013/2014

tertagih lagi disebabkan oleh pengumpulan piutang yang mengalami keterlambatan.

Namun demikian menurut konsep ini Elevate Wear Co. telah memiliki modal kerja

yang relatif baik karena adanya peningkatan modal kerja dari tahun sebelumnya.

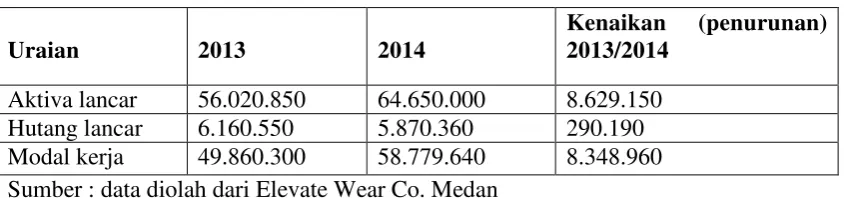

2. Konsep Kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja, dimana pengertian

modal kerja adalah kelebihan aktiva lancar yang berasal dari pinjaman jangka

pendek maupun dari para pemilik perusahaan. Modal kerja dalam hal ini dikaitkan

dengan besarnya jumlah hutang lancar atau hutang yang harus segera dibayar.

Dengan demikian sebagaian aktiva lancar harus disediakan untuk memenuhi

kewajiban financial yang segera harus dilakukan. Modal kerja ini disebut modal

kerja Netto (Net Working Capital).

Tabel 3.7

Modal Kerja Elevate Wear Co. Medan tahun 2013 – 2014 Menurut konsep kualitatif

Uraian 2013 2014

Kenaikan (penurunan) 2013/2014

Aktiva lancar 56.020.850 64.650.000 8.629.150 Hutang lancar 6.160.550 5.870.360 290.190 Modal kerja 49.860.300 58.779.640 8.348.960 Sumber : data diolah dari Elevate Wear Co. Medan

Menurut konsep ini modal kerja Elevate Wear Co. Medan pada tahun 2013

sebesar Rp.49.860.300 dan pada tahun 2014 sebesar Rp. 58.779.640 berarti telah

terjadi peningkatan sebesar Rp. 8.348.960. hal ini disebabkan adanya peningkatan

6.160.550 dan pada tahun 2014 sebesar Rp. 5.870.360,- berarti telah mengalami

penurunan sebesar Rp. 290.190,- penurunan ini disebabkan karena adanya untuk

pada aktiva lancar yaitu kas yang digunakan untuk membayar hutang lancar.

Jadi konsep ini Elevate Wear Co. telah memiliki modal kerja yang baik

karena apabila dilihat dan aktiva lancar yang jauh lebih besar dan pada hutang lancar

berarti telah menunjukkan margin of protection bagi kreditor jangka pendek dan

menjamin kelangsungan operasi di masa mendatang dan kemampuan perusahaan

unutk memperoleh tambahan pinjaman jangka pendek dengan menjamin aktiva

lancar.

3. Konsep Fungsional

Konsep ini mendasarkan pada fungsin dana yang dimiliki dan menghasilkan

pendapatan (income) dari usaha pokok perusahaan. Pada dasarnya dana-dana yang

dimiliki oleh perusahaan seluruhnya digunakan untuk menghasilkan laba sesuai

dengan usaha pokok perusahaan. Berdasarkan konsep ini maka modal Elevate Wear

Co. adalah sebagai berikut:

Tabel 3.8

Modal Kerja Elevate Wear Co. Medan tahun 2013 – 2014 Konsep Fungsional

Piutang 50.825.350 55.320.000 4.494.650

Persediaan 1.820.350 4.655.000 2.834.500

Penyusutan perlatan 1.285.000 1.300.000 15.000 Penyusutan bangunan 1.136.000 1.236.000 100.00

Menurut konsep ini modal kerja Elevate Wear Co. Medan menjamin

kenaikan pada tahun 2014 sebesar Rp. 8.744.150 atau sebesar 14,96 %. Hal ini

disebabkan adanya peningkatan aktiva lancar yaitu kas sebesar Rp. 1.300.000.

kenaikan piutang sebesar Rp. 4.494.650 atau sebesar 8,84 % dan kenaikan

persediaan sebesar Rp. 2.834.500 atau sebesar 15,5 %.

Hai ini menunjukan bahwa Elevate Wear Co. Medan mampu mengalokasikan

dana yang dimiliki perusahaan dengan baik dalam menghasilkan pendapatan dan

usaha pokok perusahaan. Dan pada akhirnya seluruh dana yang dimiliki perusahaan

akan digunakan untuk memperoleh laba dimasa yang akan datang. Dengan kata lain,

konsep ini Elevate Wear Co. Medan telah memiliki modal kerja yang relative baik

pada tahun 2013 karena adanya peningkatan modal kerja dari tahun sebelumnya.

4. Perputaran Modal Kerja

Untuk menentukan jumlah, kebutuhan modal kerja maka kita harus

mengetahui betapa besar perputaran modal kerja. Dalam menentukan perputaran

modal kerja perusahaan harus menghitung perputaran kas, perputaran piutang, dan

perputaran persediaan.

a. Perputaran Kas

Perputaran kas Elevate Wear Co. Medan pada tahun 2014 sebesar 12,35 x,

pada tahun 2013 sebesar 11,83 x,. jadi tingkat perputaran kas Elevate Wear Co.

Medan tiap tahunnya mengalami peningkatan menjadi semakin cepat perputarannya.

Hal ini dapat dilihat dari uang kas perusahaan yang digunakan untuk membeli bahan

dapat segera menjadi uang kas kembali. Dengn demikian perusahaan tidak

menunggu lama untuk mengumpulkan kas perusahaan.

b. Perputaran piutang

Perputaran piutang Elevate Wear Co. Medan pada tahun 2014 sebesar 1,71 x,

pada tahun sebesar 2013 sebesar 1,64 x,. jadi tingkat perputaran Elevate Wear Co.

Medan pada tahun 2014 lebih baik dari pada tahun 2013. Hal ini dikarenakan

perusahaan mampu mengumpulkan piutang dari para kreditur tepat pada hari jatuh

temponya dan tidak melewati batas akhir jatuh tempo. Sehingga modal perusahaan

tidak tertanam dalam piutang.

c. Perputaran Persediaan

Perputaran persediaan Elevate Wear Co. Medan pada tahun 2014 sebesar

5,51 x, pada tahun 2013 sebesar 4,83 x. jadi tingkat perputaran persediaan Elevate

Wear Co. Medan tiap bulannya meningkat. Perputaran persediaan yang cepat

menunjukan bahwa tidak ada penumpukan barang jadi digudang. Sehingga modal

yang tertanam dalam persediaan juga sedikit.

5. Lama terikatnya modal kerja

Untuk mengetahui perputaran modal kerja maka terlebih dahulu ditentukan

lama terikatnya modal kerja, yang meliputi kas, piutang, dan persediaan.

a. Lama keterikatan kas.

Lama keterikatan kas Elevate Wear Co. Medan pada tahun 2014 selama 29,14

hari; pada tahun 2013 selama 42,22 hari. Jadi lama keterikatan kas perusahaan

lama dalam mengumpulkan kasnya sehingga likuiditas perusahaan tidak

terganggu dan perusahaan dapat memenuhi kewajiban membayar hutang-hutang

yang sudah jatuh tempo.

b. Lama keterikatan piutang.

Lama keterikatan Elevate Wear Co. Medan pada tahun 2014 selama 30,43 hari;

pada tahun 2013 selama 50,51 hari sehingga lama keterikatan piutang perusahaan

meningkat lebih baik karena tiap tahunnya perusahaan mampu mempercepat laju

keterikatan piutang perusahaan. Perusahaan telah mampu melakukan

pengumpulan piutang tepat waktu dan modal perusahaan tidak tertanam dalam

piutang.

c. Lama keterikatan persediaan.

Keterikatan persediaan Elevate Wear Co. Medan pada tahun 2014 selama 31,80

hari; tahun 2013 selama 41,72 hari. Jadi lama keterikatan persediaan Elevate

Wear Co. Medan tiap tahunnya meningkat karena perusahaan mampu

mempercepat keterikatan persediaan dalam mencapai persediaan yang optimal.

Sehingga tidak ada penimbunan persediaan barang jadi di gudang dan modal

perusahaan tidak tertanam lama dalam persediaan.

6. Kebutuhan modal kerja

Lama keterikatan modal kerja Elevate Wear Co. Medan adalah selama

304,99 hari dengan tingkat perputaran modal kerja adalah 1,18 kali dalam setahun.

Dari perputaran modal kerja ini dapat diketahui kebutuhan modal kerja perusahaan

memiliki modal kerja yang cukup untuk menjamin kontinuitas operasi perusahaan

sehari-hari. Dengan modal kerja yang cukup, akan menguntungkan bagi perusahaan

untuk beroperasi secara ekonomis. Sehingga perusahaan tidak akan mengalami

KESIMPULAN DAN SARAN

Berdasarkan uraian-uraian yang telah dikemukakan pada analisis

sebelumnya, maka pada bab akhir ini penulis akan membuat suatu kesimpulan dan

saran-saran yang diharapkan dapat bermanfaat bagi perusahaan.

A. Kesimpulan

1. Posisi modal kerja perusahaan berdasarkan konsep pemenuhannya adalah

sebagai berikut :

a. Konsep Kuantitatif

Berdasarkan konsep kuantitatif maka modal kerja perusahaan mengalami

peningkatan sebesar Rp.64.650.000 pada tahun 2014 disebabkan adanya

peningkatan dalam aktiva lancar. Adanya peningkatan tersebut juga

mencerminkan bahwa perusahaan telah dapat menutupi kebutuhan modal kerja

sehari-hari yang bersifat rutin.

b. Konsep Kualitatif

Modal kerja menurut konsep kualitatif mengalami peningkatan sebesar

Rp.8.629150 di tahun 2014. Hal ini disebabkan karena adanya penimgkatan

aktiva lancar yaitu kas, piutang, persediaan serta penurunan hutang lancar.

Penurunan ini disebabkan karena adanya unsure pada aktiva lancar yang

digunakan untuk membayar hutang lancar.

Modal kerja Elevate Wear Co. Medan pada tahun 2014 mengalami peningkatan,

hal ini disebabkan karena adanya kenaikan unsur aktiva lancar dan Elevate

Wear Co. Medan mampu mengalokasikan dana yang dimiliki perusahaan

dengan baik dalam menghasilkan pendapatan dari usaha pokok perusahaan dan

memperoleh laba dimasa yang akan datang.

2. Elevate Wear Co. Medan telah melakukan pembiayaan terhadap kewajiban

jangka pendeknya dengan aktiva lancar dalam jumlah yang mencukupi.

Sementara itu penggunaan modal kerja perusahaan sesuai dengan sumber modal

kerja yang telah ada.

3. Perputaran modal kerja.

a. Perputaran kas

Tingkat perputaran kas Elevate Wear Co. Medan tiap tahunnya semakin cepat

perputarannya. Perusahaan tidak perlu menunggu lama dalam mengumpulkan

kasnya sehingga likuiditas perusahaan tidak terganggu dan perusahaan dapat

memenuhi kewajiban membayar hutang-hutang yang sudah jatuh tempo.

b. Perputaran piutang

Tingkat perputaran hutang pada Elevate Wear Co. Medan pada tahun 2014

lebih baik dari pada tahun 2013. Hal ini dikarenakan perusahaan mampu

mengumpulkan piutang dari para kreditur tepat pada hari jatuh temponya dan

tidak melewati batas akhir jatuh tempo. Dengan demekian modal perusahaan

tidak tertanan dalam piutang.

Tingkat perputaran persediaan Elevate Wear Co. Medan tiap tahunnya

meningkat. Perputaran persediaan yang cepat menunjukkan bahwa tidak ada

penumpukan barang digudang. Dengan demikian modal yang tertanam dalam

persediaan juga sedikit.

4. Lama terikatnya modal kerja

a. Lama keterikatan kas

Lama keterikatan kas perusahaan meningkat setiap tahunnya, karena

perputarannya semakin cepat. Perusahaan tidak perlu menunggu lama dalam

engumpulkan kasnya sehingga likuiditas perusahaan tidak terganggu dan

perusahaan dapat memenuhi kewajiban membayar hutang-hutang yang sudah

jatuh tempo.

b. Lama keterikatan piutang

Lama keterikatan piutang perusahaan meningkat lebih baik karena tiap

tahunnya perusahaan mampu mempercepat lajuketerikatan piyang

perusahaan. Perusahaan telah mampu melakukakn pengumpulan piutang

tepat waktu dan modal kerja perusahaan tidak lama tertanam dalam piutang.

c. Lama kketerikatan persediaan

Lama keterikatan persediaan Elevate Wear Co. Medan tiap tahunnya

meningkat karena perusahaan mampu mempercepat laju keterikatan

persediaan dalam mencapai persediaan yang optimal. Sehingga tidak ada

penimbunan persediaan barang. Jadi barang digudang dan modal perusahaan