BAB 2

LANDASAN TEORI 2.1 Teori Umum

2.1.1 Pengertian Informasi

Menurut Vaassen Eddy (2003, p187), “Information can be defined as processed data that is organized, meaningful, and of value to the person who utilizes it.” Yang berarti Informasi merupakan data olahan yang terorganisir, memiliki makna, dan nilai bagi orang yang memanfaaatkannya.

Dirujuk dari Hall (2001, p14), informasi bukanlah sekedar fakta yang diproses dalam suatu laporan formal. Informasi memungkinkan para pemakainya melakukan tindakan menyelesaikan konflik, mengurangi ketidakpastian dan melakukan pengambilan keputusan.

Berdasarkan definisi-definisi tersebut, maka dapat disimpulkan bahwa informasi adalah data yang diolah dengan baik, yang memiliki makna dan nilai bagi orang yang memanfaatkannya, terutama dalam proses pengambilan keputusan.

Karateristik Informasi

Menurut Hall (2001, p17), tanpa memperhatikan bentuk fisiknya, informasi yang berguna memiliki karakteristik seperti berikut :

a. Akurat

Informasi harus bebas dari kesalahan yang sifatnya material. Namun demikian, materialitas merupakan suatu konsep yang sulit dikualifikasi karena materialitas tidak memiliki nilai yang absolute; ia merupakan

konsep masalah spesifik. Ini bearti bahwa dalam beberapa kasus, informasi harus akurat dan sempurna.

b. Relevan

Isi sebuah laporan atau dokumen harus melayani suatu tujuan. Dengan demikian laporan ini dapat mendukung manajer atau petugas administrasi.

c. Tepat waktu

Informasi harus tidak lebih tua dari periode waktu tindakan yang didukungnya.

d. Lengkap

Tidak boleh ada bagian informasi yang esensial bagi pengambilan keputusan atau pelaksanaan tugas yang hilang.

Jadi dapat disimpulkan bahwa informasi akan memiliki nilai lebih apabila mampu memenuhi kebutuhan pengguna informasi dan memiliki keempat elemen karakteristik informasi.

2.1.2 Pengertian Sistem Informasi

Menurut Gelinas (2008, p12) Sistem Informasi adalah “a manmade system that generally consists of an integrated set of computer-based components and manual components established to collect, store, and manage data and to provide output information to users.” Yang berarti sistem buatan manusia yang umumnya terdiri dari serangkaian komponen terpadu berbasis komputer dan komponen manual yang didirikan untuk mengumpulkan,

menyimpan, dan mengelola data dan memberikan output informasi kepada pengguna.

Menurut Hall (2008, p6) sistem informasi “is The set of formal procedures by which data are collected, process into information, and distributed to users.” Yang berarti merupakan kesatuan prosedur formal dimana data di kumpulkan, diproses menjadi informasi, dan didistribusikan kepada pengguna.

Dari definisi-definisi tersebut, maka dapat disimpulkan bahwa Sistem Informasi adalah sebuah prosedur yang didirikan untuk mengumpulkan, menyimpan, dan mengelola data dan memberikan output berupa informasi kepada pengguna.

2.1.3 Pengertian Sistem Informasi Akuntansi

Menurut Romney & Steinbart (2006, p6) “Sistem Informasi Akuntansi (SIA) “is a system that collect, records, stores, and processes data to produce information for decision makers.” Yang berarti sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan informasi bagi pengambil keputusan”

Menurut Jones and Rama (2006, p5) Sistem Informasi Akuntansi “is a subsystem of an MIS that provides accounting and financial information, as well as other information obtained in the routine processing of accounting transactions.” Yang berarti suatu subsistem dari SIM (Sistem Informasi

Manajemen) yang menyediakan informasi akuntansi dan keuangan yang diperoleh dalam pengolahan rutin transaksi akuntansi.

Berdasarkan definisi-definisi tersebut, maka dapat disimpulkan bahwa Sistem Informasi Akuntansi merupakan subsistem dari sistem informasi manajemen yang menyediakan informasi akuntansi dan keuangan, yang bertujuan untuk mengumpulkan, mencatat, mengolah, menyimpan, dan melaporkan informasi yang berkaitan dengan transaksi akuntansi dan keuangan bagi pengambil keputusan.

Komponen Sistem Informasi Akuntansi

Mengacu pada pendapat Romney & Steinbart (2006, p.6), ada vi ( enam ) komponen yang terdapat dari sistem informasi akuntansi, yaitu :

i. Individu yang mengoperasikan sistem dan menjalankan fungsi yang bervariasi.

ii. Prosedur, baik manual dan otomatis, yang terlibat dalam pengumpulan, pengolahan, dan menyimpan data tentang kegiatan organisasi.

iii. Data tentang bisnis proses organisasi.

iv. Perangkat lunak yang digunakan untuk mengolah data organisasi.

v. Infrasruktur teknologi informasi, termasuk komputer, perangkat periferal, dan perangkat jaringan komunikasi.

vi. Pengendalian internal dan langkah-langkah keamanan yang menjaga data dalam SIA.

2.2 Analisis dan Perancangan Sistem Informasi

2.2.1 Pengertian Object Oriented Analysis and Design

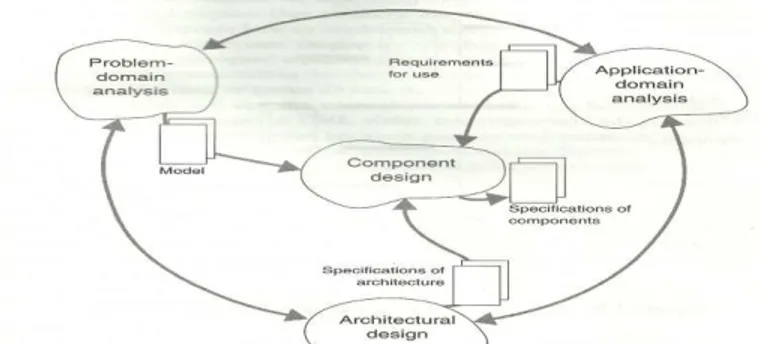

Menurut Hoffer, George, and Valacich (2004, p23), “OOAD is system development methodologies and technique based on objects rather than data or processes.” Yang berarti OOAD adalah metodologi pengembangan sistem dan teknik berbasis objek bukan data atau proses.

Gambar 2.1 Siklus dalam Object Oriented Analysis dan Design

2.2.2 Pengertian Analisis Sistem

Menurut Jones and Rama (2006, p588) mendefinisikan “Sistem analis itu merupakan tahap berikut dari sistem development. Tugas dari sistem analis hampir sama dengan sistem investigasi. Bagaimana, tahap analis itu lebih detail dan membutuhkan informasi yang lebih detail”.

Jadi dapat disimpulkan bahwa sistem analisis adalah fase yang dilakukan dalam mengembangkan suatu sistem dan membutuhkan analisis yang lebih detail dan membutuhkan banyak informasi.

1. Pemeriksaan awal dilakukan untuk layar proyek.

2. Sistem survei

Selama survei sistem, dilakukan sebuah studi ekstensif SIA. Survei ini mungkin memerlukan beberapa minggu atau bulan, tergantung pada kompleksitas dan ruang lingkup sistem.

3. Studi kelayakan

Pada analisis sistem, analisis kelayakan dilakukan lebih menyeluruh untuk menentukan kelayakan proyek.

4. Kebutuhan informasi dan persyaratan sistem

Menentukan kebutuhan informasi dapat menjadi proses yang menantang karena kuantitas dan berbagai informasi yang harus ditentukan, bahkan untuk sebuah Sistem Informasi Akuntansi yang relatif lebih sederhana. 5. Sistem analisa laporan

Analisis sistem dapat disimpulkan dengan menyusun laporan analisis sistem untuk merangkum dan mendokumentasikan kegiatan analisis dan sebagai gudang data dari sistem desainer yang menarik.

2.2.3 Pengertian Perancangan Sistem

Menurut Whitten et al (2004, p39) Perancangan Sistem adalah “ the specification or construction of a technical, computer based solution for the business requirements identified in a system analysis.” Yang bearti spesifikasi atau konstruksi dari sebuah teknik, solusi berbasis komputer untuk kebutuhan bisnis yang diidentifikasikan dalam kebutuhan sistem.

Menurut Mulyadi (2001, p.51), mendefinisikan “Perancangan sistem adalah proses penterjemah kebutuhan pemakai informasi kedalam alternatif rancangan sistem informasi yang diajukan pada pemakai informasi untuk pertimbangan”.

Jadi dapat disimpulkan bahwa perancangan sistem adalah penterjemahan kebutuhan informasi untuk ke dalam rancangan sistem informasi.

2.2.4 Proses Bisnis

2.2.4.1 Pengertian Proses Bisnis

Menurut Jones and Rama (2006, p 18) “ a business process is a set of activities performed by a business for acquiring, producing, and selling goods and services.” Yang berarti bisnis proses adalah serangkaian kegiatan yang dilakukan dalam sebuah bisnis untuk memperoleh, memproduksi, dan menjual barang dan jasa.

2.2.4.2 Rich Picture

Menurut Mathiassen et al (2000, p26) Rich Picture “is an informal drawing that presents the illustrator’s understanding of a situation.” Yang berarti gambar tidak formal yang menggambarkan pemahaman illustrator dari sebuah situasi.

2.2.4.3 Event Table Pengertian Event

Menurut Mathiassen (2000, p51), Suatu kejadian yang terjadi melibatkan satu obyek atau lebih.

Menurut Jones/Rama (2006, p.18), Suatu hal yang terjadi di suatu waktu tertentu.

Jadi dapat disimpulkan bahwa event adalah suatu kejadian yang melibatkan satu obyek atau lebih pada suatu waktu tertentu.

2.2.4.4 Pengertian Work Flow Table

Menurut Jones and Rama (2006, p86) “Work Flow Table is a two-column table that indentifies the actors and actions in a process.” Yang berarti Work Flow Table merupakan dua kolom tabel yang mengidentifikasikan aktor dan proses yang sedang berjalan.

2.2.5 Pengertian UML Diagram

Menurut Jones and Rama (2006, p60), UML Diagram adalah“ a language used for specifying, visualizing, constructing, and documenting an information system.” Yang berarti bahasa yang digunakan untuk menentukan, menggambarkan, membuat, dan mendokumentasikan suatu sistem informasi.

2.2.5.1 Pengertian Class Diagram

Menurut Whitten et al (2004, p 433) Class Diagram adalah “a set of objects that share the same attributes and behavior. Sometimes referred to as object class” yang berarti satu set objek yang memiliki atribut dan behavior yang sama, dikenal juga sebagai objek kelas.

Hubungan dalam Class Diagram

Menurut Jones and Rama (2006, p205), ada 3 hubungan di dalam sebuah class diagram:

1. Hubungan satu dengan satu (One to One)

Hubungan satu dengan satu antar entitas tidak seumum dengan hubungan satu dengan banyak, tetapi justru terjadi di Sistem Informasi Akuntansi.

2. Hubungan satu dengan banyak (One to Many)

Hubungan satu dengan banyak sangat umum di dalam sistem akuntansi.

3. Hubungan banyak dengan banyak (Many to Many)

Hubungan banyak dengan banyak dapat diubah menjadi dua hubungan satu dengan banyak dengan menambahkan tabel persimpangan.

2.2.5.2 Pengertian attributes

Menurut Jones and Rama pernah menuliskan bahwa (2006, p115), attribute merupakan kolom di dalam table.

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa attribute adalah deskripsi class atau event yang terdapat di dalam table.

2.2.5.3 Pengertian Behavior

Menurut pendapat dari Whitten, Bentley dan Ditman (2004, p409), behavior adalah kumpulan dari suatu yang dapat dilakukan oleh objek dan terkait dengan fungsi-fungsi yang bertindak pada data objek (symbol). Pada

siklus berorientasi objek, perilaku objek merujuk kepada metode operasi atau fungsi.

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa behavior adalah urutan kejadian yang dapat dilakukan oleh suatu objek.

2.2.5.4 Use Case Diagram

2.2.5.4.1 Pengertian use case

Menurut Jones and Rama (2006, p267) Use Case adalah “is a sequence of steps that occur when an “actor” is interacting with the system for a particular purpose.” Yang berarti merupakan urutan kejadian yang terjadi ketika “aktor” berinteraksi dengan sistem untuk tujuan tertentu.

2.2.5.4.2 Pengertian actor

Menurut Jones and Rama (2006, p267) actor adalah “interacting with the system for particular purpose.” Yang berarti berinteraksi dengan sistem untuk tujuan tertentu.

2.2.5.4.3 Pengertian use case diagram

Menurut Hoffer, George, and Valacich (2004,p226), “use case diagram is a picture showing system behavior along with the key actors that interact with the system.” Use case merupakan gambar yang menunjukkan perilaku sistem bersama aktor-aktor yang berinteraksi dengan sistem.

Yang dapat disimpulkan bahwa use case adalah diagram yang menggambarkan interaksi antara sistem dan aktor.

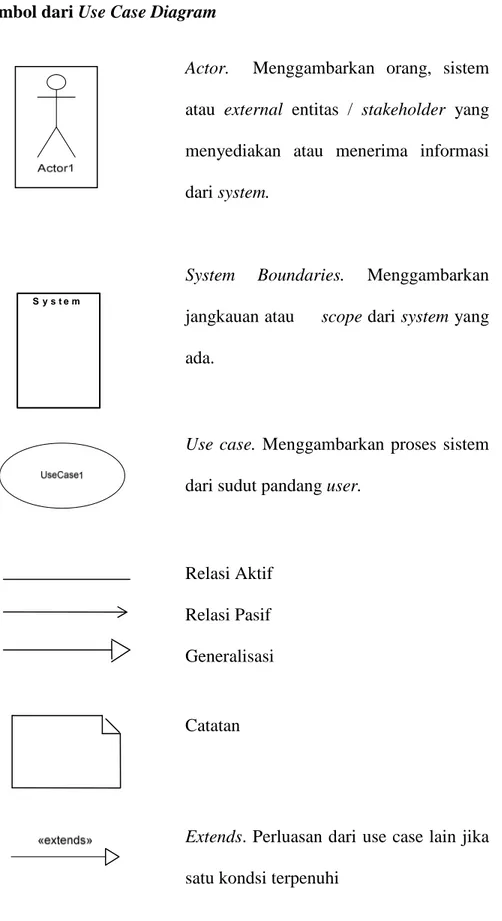

2.2.5.4.4 Simbol dari Use Case Diagram

Actor. Menggambarkan orang, sistem atau external entitas / stakeholder yang menyediakan atau menerima informasi dari system.

System Boundaries. Menggambarkan jangkauan atau scope dari system yang ada.

Use case. Menggambarkan proses sistem dari sudut pandang user.

Relasi Aktif Relasi Pasif Generalisasi Catatan

Extends. Perluasan dari use case lain jika satu kondsi terpenuhi

Gambar 2.2 Simbol dalam Use Case Diagram S y s t e m

2.2.5.5 Activity Diagram

2.2.5.5.1 Pengertian Activity Diagram

Menurut Jones and Rama (2006, p60) activity diagram adalah “a diagram that shows the sequence of activities in a process.” Yang berarti diagram yang menunjukkan urutan kegiatan dalam proses. 2.2.5.5.2 Klasifikasi Activity Diagram

Overview Activity Diagram

Menurut Jones and Rama (2006, p61) overview activity diagram adalah “presents a high-level view of the business process by documenting the key events, the sequence of these events, and the information flows among these events.” Yang berarti menyajikan tampilan tingkat tinggi dari proses bisnis dengan mendokumentasikan kejadian penting, urutan kejadian, dan informasi yang mengalir di antara kejadian tersebut.

Tahap – tahap pembuatan Overview Activity Diagrams

Langkah 1 : Membaca narasi dan mengidentifikasi kejadian Langkah 2 : Menganotasi narasi untuk menunjukkan batas-batas

kejadian dan nama kejadian secara jelas.

Langkah 3 : Menggambarkan agents yang berpartisipasi dalam proses bisnis dengan menggunakan swimlanes

Langkah 4 : Menggambarkan diagram tiap peristiwa, untuk menujukkan urutan persitiwa tersebut.

Langkah 5 : Menggambarkan daokumen yang dibuat dan digunakan dalam proses bisnis. Menunjukkan aliran informasi dari kejadian ke dokumen dan sebaliknya. Langkah 6 : Menggambarkan tabel (file) yang dibuat dan

digunakan dalam proses bisnis. Menunjukkan aliran informasi dari kejadian ke tabel dan sebaliknya.

Detailed Activity Diagram

Menurut Jones and Rama (2006, p61) detail activity diagram “similar to a map of a city or town. It provides a more detailed representation of the activities associated with one or two events shown on the overview diagram.” Yang berarti mirip dengan peta kota. Diagram ini memberikan representasi yang lebih rinci tentang aktivitas yang berhubungan dengan satu atau dua peristiwa yang di tunjukkan pada overview diagram.

Tahap –tahap pembuatan Detailed Activity Diagrams Langkah 1 : Mencatat narasi untuk menunjukan aktifitas. Langkah 2 : Menyiapkan workflow table.

Langkah 3 : Mengidentifikasi detailed diagram yang dibutuhkan. Langkah 4 : Untuk setiap detailed diagram dibuat dengan mengikuti

Symbol Activity Diagram

Menurut Jones and Rama (2006, p88), Symbol activity diagram terdiri dari :

Gambar 2.3 Simbol dalam Aktivity Diagram

Solid circle. Menggambarkan proses dimulai pertama kali di dalam aktifitas diagram

Rounded retangle. Menggambarkan event, aktivitas, atau pergerakan yang terjadi dalam aktifitas diagram

Continuous line. Menggambarkan urutan perpindahan kegiatan dari satu aktifitas ke aktifitas yang lain

Dotted line. Menggambarkan aliran informasi antar event

Document. Menggambarkan penyajian dokumen sumber atau laporan

Diamond. Menggambarkan cabang

Table. Menggambarkan file computer atau database dimana data bisa dibaca dari atau dicatat selama even-event bisnis

Note. Menggambarkan diagram atau dokumen lainnya sebagai detai

Bull’s-eye. Titik akhir yang menandai berakhirnya sebuah aktifitas

2.2.6. Pengertian Navigation diagram

Menurut Mathiassen et al (2000, p 344) ”Navigation diagram is a spial kind of statechart diagram that focuses on the overall dinamics of the user interface. The diagram shows the participating windows and the transitions between them.” Yang berarti Diagram Navigasi merupakan jenis khusus diagram statechart yang berfokus pada dinamika keseluruhan user interface. Diagram ini menunjukan bagian yang berpartisipasi dan transisi di antara mereka.

2.2.7 Pengertian database

Menurut Jones and Rama (2006,p156), “database is a comprehensive collection of related data.” Yang berarti database merupakan komprehensif pengumpulan data yang terkait.

2.2.8 Pengertian SQL

Menurut Dictionary of Computing (2008,p484) “SQL (structured query language) is the de facto standard language for interrogating and managing relational databases.” Yang berarti, SQL (bahasa query terstruktur) adalah bahasa de facto standar untuk menginterogasi dan mengelola database relasional.

2.2.9 Pengertian Formulir

2.2.9.1 Pengertian Rancangan Formulir

Menurut Jones and Rama (2006,p288), Formulir adalah “a formatted document containing blank fields that users can fill in with data. When the form is displayed on a computer screen, the data entered in the blank fields are saved to one or more data tables.” Yang berarti dokumen diformat berisi kolom kosong yang dapat diisi pengguna dengan data. Bila formulir

ini ditampilkan pada layar komputer, data yang dimasukkan dalam bidang kosong akan disimpan ke dalam satu atau lebih tabel data.

2.2.9.2 Jenis Type Input Form

Menurut Jones and Rama (2006,p262), ada 3 tipe form, antara lain: a. Single-record entry form

Hanya menampilkan satu record pada satu waktu. b. Tabular entry forms

Menyediakan desain spreadsheet seperti untuk memasukkan beberapa catatan dalam tabel tunggal.

c. Multi-tables entry form

Digunakan untuk menambahkan data ke lebih dari satu tabel.

2.2.10 Rancangan Layar

2.2.10.1 Pengertian Rancangan Layar

Menurut Mathiassen (2000, p.151), menuliskan “Interface: facilities that make a system’s model and function available to actors.”

Yang dapat disimpulkan bahwa interface adalah fasilitas untuk membuat model dan fungsi sistem untuk aktor.

2.2.11 Rancangan Laporan

2.2.11.1 Pengertian Rancangan Laporan

Menurut Jones and Rama (2006,p201) “a report is a formatted and organized presentation of data.”

Yang dapat disimpulkan bahwa laporan adalah presentasi dari data yang telah diformat dan terorganisir.

Tipe-tipe laporan a. Simple list report

Laporan sederhana yang berisi daftar transaksi penjualan b. Grouped detail report

Grouped detail report adalah daftar transaksi penjualan yang dikelompokkan menurut jenis produk yang dijual, dengan subtotal untuk setiap jenis produk.

c. Summary report

Sebuah laporan ringkasan akan memberikan angka penjualan ringkasan, hanya seperti total penjualan untuk setiap produk, tanpa daftar transaksi penjualan individu.

d. Single entity report

A single entity report, seperti faktur penjualan, akan memberikan rincian tentang hanya satu data.

2.3 Teori Khusus

2.3.1 Pengertian Gaji

Menurut Kamus Besar Bahasa Indonesia (2008,h406), Gaji adalah upah kerja yang dibayar dalam waktu yang tetap; balas jasa yang diterima pekerja dalam bentuk uang berdasarkan waktu tertentu.

Berdasarkan Surat Dirjen Pajak Nomor S - 111/PJ.313/1998 tahun 1998 Gaji adalah upah kerja yang dibayarkan dalam waktu tetap atau balas jasa yang diterima pekerja dalam bentuk uang berdasarkan waktu tertentu.

Menurut Warren et al (2008,p485) “Salary usually refers to payment for managerial, administrative, or similiar services.” Yang berarti gaji biasanya mengacu pada pembayaran untuk layanan manajerial, administratif, atau serupa. 2.3.2 Pengertian Penggajian

Menurut Kamus Besar Bahasa Indonesia (2008,h406), Penggajian adalah proses, cara, perbuatan membayar gaji.

2.3.3 Fungsi yang terkait

Menurut Mulyadi (2001,h382) fungsi yang terkait dalam sistem akuntansi penggajian adalah sebagai berikut :

1. Fungsi kepegawaian.

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan.

2. Fungsi pencatat waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan.

3. Fungsi pembuat daftar gaji.

Fungsi ini bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji. Daftar gaji diserahkan oleh fungsi pembuat daftar gaji kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji kepada karyawan.

4. Fungsi akuntansi.

Dalam sistem akuntansi penggajian, fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan (misalnya utang gaji karyawan, utang pajak, utang dana pensiun).

5. Fungsi keuangan.

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak.

2.3.4 Dokumen yang digunakan

Menurut Mulyadi (2001,374) dokumen yang digunakan dalam sistem akuntasi penggajian adalah :

1. Dokumen pendukung perubahan gaji.

Dokumen-dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti misalnya surat keputusan pengangkatan karyawan baru, kenaikan pangkat, penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing), pemindahan, dan lain sebagainya.

2. Kartu jam hadir.

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

3. Daftar gaji.

Dokumen ini berisi jumlah gaji bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan sebagainya.

4. Rekap daftar gaji.

Dokumen ini merupakan ringkasan gaji per departemen, yang dibuat berdasarkan daftar gaji.

5. Surat pernyataan gaji.

Dokumen ini dibuat oleh fungsi pembuat daftar gaji bersamaan dengan pembuatan daftar gaji atau dalam kegiatan yang terpisah dari pembuatan daftar gaji. Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji yang diterima setiap karyawan beserta berbagai potongan yang menjadi beban setiap karyawan.

6. Amplop gaji.

Uang gaji karyawan diserahkan kepada setiap karyawan dalam amplop gaji. Di halaman muka amplop gaji setiap karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu.

7. Bukti kas keluar.

Dokumen ini merupakan pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji.

2.3.5 Pengertian Pajak

Menurut Kamus Besar Bahasa Indonesia (2008,h999), pajak adalah pungutan wajib, biasanya berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang, dan sebagainya.

2.3.6 Pengertian Pajak Penghasilan pasal 21

Berdasarkan Peraturan Menteri Keuangan No 16/PMK.03/2010 pada pasal (1) dengan ayat (2) pengertian pajak penghasilan pasal 21 adalah yang berbunyi sebagai berikut “Pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri sebagaimana diatur dalam Pasal 21 Undang-Undang Pajak Penghasilan.”

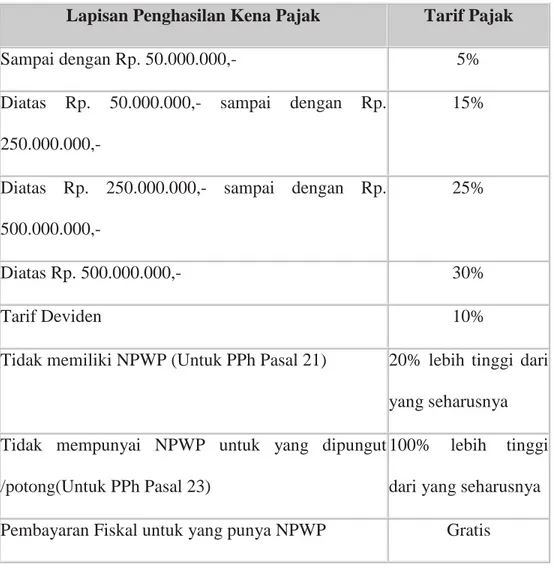

2.3.7 Tarif pajak

Menurut(http://www.pajak.go.id/index.php?Itemid=167&id=5006&o

ption=com_content&view=article ) Tarif pajak untuk Wajib Pajak Orang Pribadi Dalam Negeri yaitu :

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,- 5%

Diatas Rp. 50.000.000,- sampai dengan Rp. 250.000.000,-

15%

Diatas Rp. 250.000.000,- sampai dengan Rp. 500.000.000,-

25%

Diatas Rp. 500.000.000,- 30%

Tarif Deviden 10%

Tidak memiliki NPWP (Untuk PPh Pasal 21) 20% lebih tinggi dari

yang seharusnya Tidak mempunyai NPWP untuk yang dipungut

/potong(Untuk PPh Pasal 23)

100% lebih tinggi dari yang seharusnya

Pembayaran Fiskal untuk yang punya NPWP Gratis

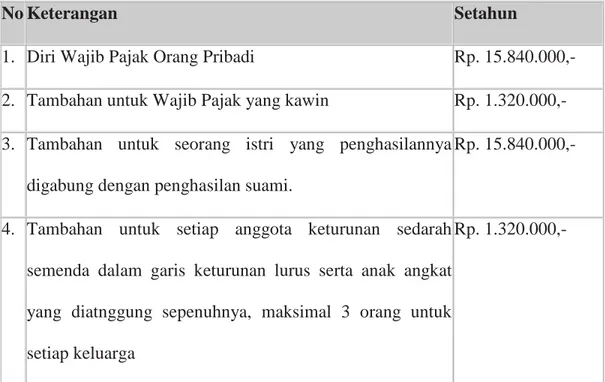

2.3.8 Penghasilan Tidak Kena Pajak (PTKP)

Menuruthttp://www.pajak.go.id/index.php?Itemid=167&id=5

006&option=com_content&view=article&limitstart=1

NoKeterangan Setahun

1. Diri Wajib Pajak Orang Pribadi Rp. 15.840.000,-

2. Tambahan untuk Wajib Pajak yang kawin Rp. 1.320.000,-

3. Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

Rp. 15.840.000,-

4. Tambahan untuk setiap anggota keturunan sedarah semenda dalam garis keturunan lurus serta anak angkat yang diatnggung sepenuhnya, maksimal 3 orang untuk setiap keluarga

Rp. 1.320.000,-