IV. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah PT Bank Muamalat Indonesia, Tbk

PT. Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan. Pada akhir tahun 90-an, Indonesia dilanda krisis moneter yang memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan dan sekaligus keberhasilan bagi Bank Muamalat. Dalam

kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat yang ditunjang oleh kepemimpinan kuat, strategi pengembangan usaha yang tepat dan ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari keterpurukan. Diawali dari pengangkatan kepengurusan baru, dimana seluruh anggota Direksi diangkat dari dalam tubuh Muamalat dan Bank Muamalat menggelar rencana kerja lima (5) tahun dengan penekanan pada :

1. Tidak mengandalkan setoran modal tambahan dari para pemegang saham

2. Tidak melakukan Pemutusan Hubungan Kerja (PHK) satupun terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak Kru Muamalat sedikitpun

3. Pemulihan kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas utama di tahun pertama kepengurusan Direksi baru

4. Peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun kedua

5. Pembangunan tonggak-tonggak usaha dengan menciptakan,

menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa BMI ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

Saat ini BMI memberikan layanan bagi lebih dari 2,5 juta nasabah melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online/SOPP di seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet. BMI saat ini juga merupakan satu-satunya bank syariah yang telah membuka cabang di luar negeri, yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2.000 ATM di Malaysia. Sebagai Bank Pertama Murni Syariah, Bank Muamalat berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya tunduk terhadap syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok

nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat luas melalui lebih dari 70 award bergengsi yang diterima oleh BMI dalam 5 (lima) tahun Terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Bank in Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), sebagai Best Islamic Financial Institution in Indonesia 2009 oleh Global Finance (New York) dan sebagai The Best Islamic Finance House in Indonesia 2009 oleh Alpha South East Asia (Hong Kong).

4.1.2 Visi dan Misi Bank Muamalat Indonesia, Tbk

Visi BMI Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional. Misi BMI adalah menjadi role model Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi inovatif untuk memaksimumkan nilai bagi stakeholder.

4.1.3 Tujuan Berdiri Bank Muamalat Indonesia, Tbk

1. Meningkatkan mutu kehidupan sosial ekonomi masyarakat

Indonesia, sehingga semakin berkurang kesenjangan sosial ekonomi dan dengan demikian akan melestarikan pembangunan nasional, antara lain melalui :

a. Meningkatkan mutu dan kuantitas kegiatan usaha b. Meningkatkan kesempatan kerja

c. Meningkatkan penghasilan masyarakat banyak

2. Meningkatkan partisipasi masyarakat dalam proses pembangunan terutama dalam bidang ekonomi keuangan, yang selama ini masih cukup banyak masyarakat yang enggan berhubungan dengan bank karena masih menganggap bahwa bunga bank itu riba.

3. Mengembangkan lembaga bank dan sistem perbankan yang sehat berdasarkan efisiensi dan keadilan, mampu meningkatkan

partisipasi masyarakat sehingga menggalakkan usaha-usaha ekonomi rakyat antara lain memperluas jaringan lembaga perbankan ke daerah-daerah terpencil.

4. Mendidik dan membimbing masyarakat untuk berpikir secara ekonomi, berperilaku bisnis dan meningkatkan kualitas hidupnya. 4.1.4 Bidang Usaha PT Bank Muamalat Indonesia, Tbk

Dalam menjalankan usahanya sebagai lembaga keuangan, kegiatan BMI sehari-hari tidak akan terlepas dari bidang keuangan sama seperti halnya dengan perbankan lainnya, kegiatan perbankan secara sederhana dapat dikatakan sebagai tempat melayani segala kebutuhan para nasabahnya. Para nasabah datang silih berganti sebagai pembeli maupun penjual jasa yang ditawarkan. Hal ini sesuai dengan kegiatan utama suatu bank, yaitu membeli uang dari masyarakat (menghimpun dana) melalui simpanan dan kemudian menjual uang yang diperoleh dari penghimpunan dana dengan cara (menyalurkan dana) kepada masyarakat dalam bentuk pembiayaan atau kreditur dan memberikan jasa-jasa bank lainnya. Berikut ini adalah produk dan jasa yang ditawarkan oleh PT BMI, Tbk :

a. Penghimpunan dana dari masyarakat (funding) dalam bentuk :

1) Tabungan Muamalat Shar’e, yaitu tabungan syariah yang sepenuhnya dikelola dengan akad mudharabah muthlaqah atau berbagi hasil, bebas riba dan menenangkan hati. Tabungan Muamalat datang dengan kartu Shar-E yang dapat digunakan sebagai kartu ATM dan debit untuk berbelanja di seluruh merchant BCA/Prima. Dapat juga dinikmati dengan fasilitas transaksi PhoneBanking 24 jam hingga Rp 50 juta per hari dan transfer gratis antar rekening Bank Muamalat di semua layanan.

2) Deposito Mudharabah merupakan pilihan investasi dalam mata uang rupiah maupun US Dolar dengan jangka waktu 1, 3, 6 dan 12 bulan yang ditujukan bagi nasabah yang ingin berinvestasi secara halal dan murni sesuai syariah. Dana nasabah

diinvestasikan secara optimal untuk membiayai berbagai macam usaha produktif dan halal yang berguna bagi kepentingan

ummat.

3) Giro Wadiah tersedia dalam mata uang rupiah atau lainnya yang dirancang untuk individu atau perusahaan. Tujuannya untuk mendukung kegiatan bisnis. Dengan sistem wadiah, Bank tidak berkewajiban, namun diperbolehkan, untuk memberikan bonus kepada nasabah. Keuntungan dan fasilitas online real time di

seluruh kantor muamalat dan penarikan dapat dilakukan dengan cek ataupun bilyet giro muamalat.

4) TabunganKu adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung, serta meningkatkan kesejahteraan masyarakat. 5) Tabungan Haji Arafah dan Tabungan Haji Arafah Plus untuk

mempersiapkan rencana nasabah naik haji ke Baitullah secara terencana.

6) Deposito fullinvest merupakan pilihan investasi dalam mata uang rupiah maupun USD dengan jangka waktu 6 dan 12 bulan yang ditujukan bagi nasabah yang ingin berinvestasi secara halal, murni sesuai syariah. Deposito ini dilengkapi dengan fasilitas asuransi jiwa.

7) Shar-e fullprotect Perlindungan sepenuhnya melalui investasi murni syariah merupakan kartu multiguna bertabungan dan memiliki manfaat asuransi syariah yang dapat digunakan untuk penarikan tunai (bebas biaya) di semua ATM di Indonesia (ATM Muamalat, ATM Bersama, ATM BCA/PRIMA) dan ATM yang tergabung dalam jaringan MEPS, antara lain Maybank, Hong Leong Bank, Southern Bank dan Affin Bank. Selain itu dapat digunakan sebagai kartu debit di semua merchant Debit

BCA/PRIMA dan sekaligus sangat memungkinkan sebagai kartu anggota dalam sebuah organisasi.

8) Shar-e syariah mega cover merupakan kartu multiguna

bertabungan dan memiliki manfaat asuransi syariah yang dapat digunakan untuk penarikan tunai (bebas biaya) di semua ATM di Indonesia (ATM Muamalat, ATM Bersama, ATM

BCA/PRIMA) dan ATM yang tergabung dalam jaringan MEPS, antara lain Maybank, Hong Leong Bank, Southern Bank dan Affin Bank. Selain itu dapat digunakan sebagai kartu debit di semua merchant Debit BCA/PRIMA dan sekaligus sangat memungkinkan sebagai kartu anggota dalam sebuah organisasi. b. Menyalurkan dana ke masyarakat dalam bentuk pembiayaan, seperti :

Pembiayaan Hunian Syariah adalah produk pembiayaan yang akan membantu nasabah untuk memiliki rumah (ready stock atau bekas), apartemen, ruko, rukan, kios maupun pengalihan take-over KPR dari bank lain.

2) Automuamalat

Automuamalat adalah produk pembiayaan yang akan membantu nasabah untuk memiliki kendaraan bermotor. Produk ini adalah kerjasama Bank Muamalat dengan Al-Ijarah Indonesia Finance (ALIF).

3) Dana Talangan Porsi Haji

Dana Talangan Porsi Haji adalah pinjaman yang ditujukan untuk membantu nasabah mendapatkan porsi keberangkatan haji lebih awal, meskipun saldo tabungan Haji nasabah belum mencapai syarat pendaftaran porsi.

4. Pembiayaan Umrah Muamalat

Pembiayaan Umrah Muamalat adalah produk pembiayaan yang akan membantu mewujudkan impian nasabah untuk beribadah Umrah dalam waktu yang segera.

5. Pembiayaan Modal Kerja

Pembiayaan Modal Kerja adalah produk pembiayaan yang akan membantu kebutuhan modal kerja usaha nasabah sehingga kelancaran operasional dan rencana pengembangan usaha akan terjamin.

4.1.5 Struktur Organisasi PT Bank Muamalat Indonesia, Tbk Cabang Fatmawati

Struktur organisasi BMI bertujuan untuk menciptakan efisiensi dan efektifitas dari tiap karyawan, unit kerja melalui program kerja dan kegiatan operasional yang terperinci, serta jelas agar dapat sukses dalam mencapai tujuan organisasi. Struktur organisasi BMI Cabang Fatmawati dapat dilihat pada Lampiran 3. 4.2 Karakteristik Nasabah Tabungan Muamalat PT Bank Muamalat Indonesia, Tbk Cabang Fatmawati

PT. Bank Muamalat Indonesia, Tbk Cabang Fatmawati memiliki nasabah dengan karakteristik yang beragam. Hal tersebut akan mempengaruhi perilaku dan pemikiran terhadap tingkat kepentingan serta tingkat kepuasan pelayanan yang diberikan BMI Cabang Fatmawati. Karakteristik nasabah dapat dilihat

berdasarkan jenis kelamin, usia, pendidikan terakhir, pekerjaan, status pernikahan dan pengeluaran nasabah per bulannya.

4.2.1 Karakteristik Nasabah Berdasarkan Jenis Kelamin

Penyebaran data dilakukan setiap hari kerja dan jam operasional BMI Cabang Fatmawati selama dua bulan. Hasil dari penyebaran data kepada 100 nasabah, jumlah nasabah laki-laki 65%, sedangkan nasabah perempuan 35%. Pada saat penyebaran data, kebanyakan nasabah yang ditemukan adalah nasabah yang berjenis kelamin laki-laki. Hal ini dapat disebabkan karena laki-laki adalah kepala rumah tangga yang memiliki pengaruh besar dalam pengambilan keputusan yang berkaitan dengan keuangan keluarga, misalnya dalam kepemilikan tabungan atau pengambilan pembiayaan di BMI Cabang Fatmawati. 4.2.2 Karakteristik Nasabah Berdasarkan Usia

Salah satu cara bank untuk menentukan segmen pasar yaitu dengan memilih karakteristik konsumen berdasarkan demografi usia, sehingga produknya dapat memasuki pasar yang dituju. Sebaran nasabah berdasarkan kategori usia dengan persentase tertinggi yaitu nasabah berusia 18–25 tahun (40%), nasabah dengan umur 26–35 tahun (36%). Nasabah yang berumur antara 37–45 tahun (15%). Selanjutnya nasabah yang berumur di atas 45 tahun hanya (9%).

Hal ini menunjukkan kisaran usia 18–25 tahun dan 26–35 tahun merupakan usia yang mulai bekerja dan meniti karir dan pada usia ini nasabah menabung untuk persiapan masa depan, seperti persiapan untuk menikah, persiapan untuk tabungan pendidikan anak dan investasi. Selengkapnya dapat dilihat pada Gambar 3. 36% 9% 40% 15% 18-25 26-35 37-45 >45

Gambar 3. Persentase berdasarkan Usia 4.2.3 Karakteristik Nasabah Berdasarkan Tingkat Pendidikan

Keputusan pembelian terhadap produk tabungan dapat juga dipengaruhi tingkat pendidikan, karena semakin tinggi pendidikan seseorang, maka akan mempengaruhi cara berpikir, cara pandang dan persepsi. Perencanaan yang dibuat akan lebih terinci dan berorientasi terhadap hasil yang akan dicapai. Begitu juga dengan pengambilan keputusan terhadap pembelian sebuah produk tabungan.

Hasil penyebaran data kepada nasabah Tabungan Muamalat berdasarkan pendidikan terakhir, sebagian besar nasabah berpendidikan S1 (38%), SMA (28%), D3 (27%) dan sisanya S2/S3 dan SMP dengan proporsi (2%) dan (5%). Sedangkan nasabah yang berpendidikan SD tidak ditemukan pada saat penyebaran data. Sebaran tingkat pendidikan terakhir nasabah Tabungan Muamalat dapat dilihat pada Gambar 4.

0% 5% 28% 27% 38% 2% SD SMP SMA Diploma S1 S2/S3

Gambar 4. Persentase berdasarkan Pendidikan

4.2.4 Karakteristik Nasabah Berdasarkan Pekerjaan

Pekerjaan seseorang dapat juga dipengaruhi dari tingkat pendidikan. Nasabah yang bekerja sebagai pegawai swasta memiliki persentase terbesar di antara pekerjaan (58%), diikuti nasabah yang bekerja sebagai wiraswasta dan pelajar/mahasiswa masing-masing 13%. Selanjutnya nasabah yang bekerja sebagai ibu rumah tangga (lainnya) 9%, nasabah bekerja sebagai pegawai negeri sipil 6% dan pensiunan 1%. Sebaran karakteristik nasabah berdasarkan pekerjaan dapat dilihat pada Gambar 5.

13% 6% 13% 58% 1% 9% Pelajar/mahasiswa PNS Wiraswasta Pegawai Swasta Pensiunan Lainnya Gambar 5. Persentase berdasarkan Pekerjaan

4.2.5 Karakteristik Nasabah Berdasarkan Status Pernikahan

Hasil dari penyebaran data berdasarkan status pernikahan menunjukkan nasabah yang belum menikah 52%, nasabah yang sudah menikah 48%. Hal tersebut ada dikarenakan nasabah yang belum menikah menabung kemungkinan untuk persiapan masa depan seperti menikah atau investasi, begitu juga dengan nasabah yang sudah menikah memiliki keperluan menabung untuk menghadapi masa depan, investasi dan kebutuhan pendidikan anak, serta sarana transaksi bisnis. 4.2.6 Karakteristik Nasabah Berdasarkan Pengeluaran Per Bulan

Jumlah pengeluaran seseorang akan dipengaruhi dari pekerjaan dan jumlah pendapatan, besarnya jumlah pengeluaran nasabah per bulan akan mempengaruhi jumlah yang akan disisihkan untuk ditabung atau frekuensi dalam menabung. Walaupun tabungan dijadikan sebagai sarana transaksi bisnis, maka akan kelihatan tingkat perubahan saldo.

Dari hasil pengolahan data, (42%) nasabah memiliki pengeluaran per bulan Rp 1.000.000 - Rp 2.000.000. Pengeluaran Rp 2.000.000 - Rp 3.000.000 sebesar 26% dan yang memiliki pengeluaran di bawah Rp. 1.000.000 sebesar 17%, sedangkan nasabah yang memiliki pengeluaran di atas Rp. 4.000.000 sebesar 15%. Sebaran pengeluaran nasabah per bulan dapat dilihat pada Gambar 6.

17% 26% 42% 15% < Rp 1.000.000 Rp 2.000.000 - Rp 3.000.000 Rp 1.000.000 - Rp 2.000.000 > Rp 4.000.000

Gambar 6. Persentase berdasarkan Pengeluaran

4.3 Penilaian Tingkat Kepentingan Terhadap Mutu Pelayanan PT. Bank Muamalat Indonesia, Tbk Cabang Fatmawati

Analisis tingkat kepentingan dilakukan untuk mengetahui besarnya harapan nasabah Tabungan Muamalat BMI Cabang Fatmawati terhadap mutu pelayanannya. Harapan nasabah terhadap kinerja pelayanan BMI Cabang Fatmawati dapat dilihat dari skor atribut mutu pelayanan. Atribut mutu pelayanan yang memiliki skor paling tinggi, artinya nasabah Tabungan Muamalat Cabang Fatmawati memiliki harapan paling besar terhadap atribut tersebut agar dilakukan dengan baik. Hasil analisis tingkat kepentingan terhadap mutu pelayanan dapat dilihat pada Tabel 3.

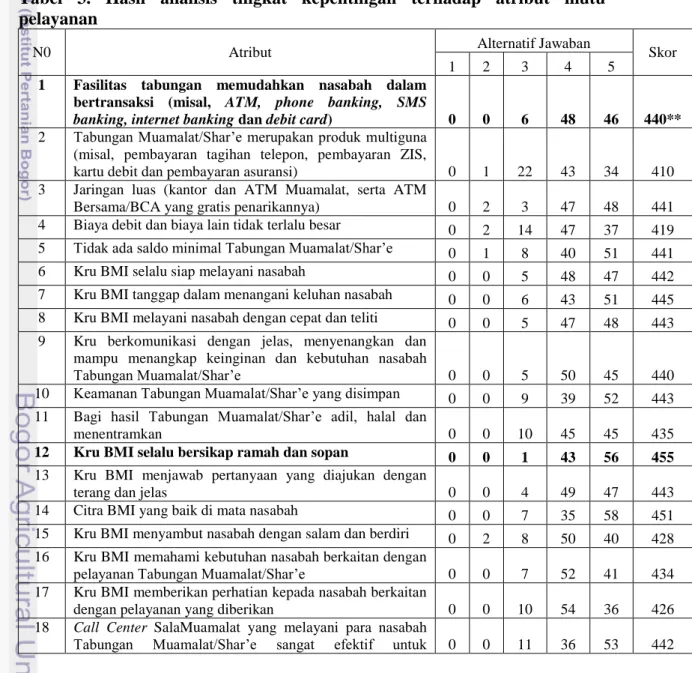

Tabel 3. Hasil analisis tingkat kepentingan terhadap atribut mutu pelayanan

N0 Atribut Alternatif Jawaban Skor

1 2 3 4 5

1 Fasilitas tabungan memudahkan nasabah dalam bertransaksi (misal, ATM, phone banking, SMS

banking, internet banking dan debit card) 0 0 6 48 46 440** 2 Tabungan Muamalat/Shar’e merupakan produk multiguna

(misal, pembayaran tagihan telepon, pembayaran ZIS,

kartu debit dan pembayaran asuransi) 0 1 22 43 34 410 3 Jaringan luas (kantor dan ATM Muamalat, serta ATM

Bersama/BCA yang gratis penarikannya) 0 2 3 47 48 441 4 Biaya debit dan biaya lain tidak terlalu besar 0 2 14 47 37 419 5 Tidak ada saldo minimal Tabungan Muamalat/Shar’e 0 1 8 40 51 441

6 Kru BMI selalu siap melayani nasabah 0 0 5 48 47 442

7 Kru BMI tanggap dalam menangani keluhan nasabah 0 0 6 43 51 445 8 Kru BMI melayani nasabah dengan cepat dan teliti 0 0 5 47 48 443 9 Kru berkomunikasi dengan jelas, menyenangkan dan

mampu menangkap keinginan dan kebutuhan nasabah

Tabungan Muamalat/Shar’e 0 0 5 50 45 440

10 Keamanan Tabungan Muamalat/Shar’e yang disimpan 0 0 9 39 52 443 11 Bagi hasil Tabungan Muamalat/Shar’e adil, halal dan

menentramkan 0 0 10 45 45 435

12 Kru BMI selalu bersikap ramah dan sopan 0 0 1 43 56 455 13 Kru BMI menjawab pertanyaan yang diajukan dengan

terang dan jelas 0 0 4 49 47 443

14 Citra BMI yang baik di mata nasabah 0 0 7 35 58 451

15 Kru BMI menyambut nasabah dengan salam dan berdiri 0 2 8 50 40 428 16 Kru BMI memahami kebutuhan nasabah berkaitan dengan

pelayanan Tabungan Muamalat/Shar’e 0 0 7 52 41 434

17 Kru BMI memberikan perhatian kepada nasabah berkaitan

dengan pelayanan yang diberikan 0 0 10 54 36 426

18 Call Center SalaMuamalat yang melayani para nasabah

menanggapi keluhan, ataupun masalah nasabah secara langsung

19 Petugas melayani dan menyelesaikan keluhan nasabah

hingga tuntas 0 0 6 44 50 444

20 Lokasi BMI Fatmawati strategik dan mudah dijangkau,

serta area parkir luas dan aman 0 2 22 36 40 414

21 Fasilitas kantor yang lengkap (ATM dan mesin EDC) 0 1 13 36 50 435 22 Tata ruangan dan desain kantor yang menarik (misal,

ruang tunggu, toilet dan mushalla) 0 1 17 40 42 423

23 Kebersihan dan kenyamanan kantor selalu terjaga 0 0 9 42 49 440 24 Sarana informasi melalui iklan di media elektronik, cetak

dan internet bersifat informatif 0 0 17 43 40 423

** (0x1)+(0x2)+(6x3)+(48x4)+(46x5) = 440, dan perhitungan seterusnya serupa.

Berdasarkan Tabel 3 dapat dilihat bahwa atribut mutu jasa yang memiliki skor paling besar adalah atribut Kru BMI selalu bersikap ramah dan sopan dengan jumlah 455 dan atribut mutu jasa yang memiliki skor paling kecil adalah atribut fasilitas tabungan memudahkan nasabah dalam bertransaksi (misal ATM, Phone banking, SMS banking, Internet banking dan debit card) dan atribut tata ruangan dan desain kantor yang menarik (misal ruang tunggu, toilet dan mushalla) dengan jumlah masing-masing 440. Hasil skor tersebut dapat diartikan bahwa nasabah memberikan harapan yang paling besar pada Kru BMI selalu bersikap ramah dan sopan kepada nasabah, sedangkan atribut fasilitas tabungan memudahkan nasabah dalam bertransaksi atau tata ruang dan desain kantor yang menarik dianggap nasabah kurang penting.

Atribut Kru BMI selalu bersikap ramah dan sopan dianggap paling penting, karena nasabah merasa dihormati apabila bertransaksi, sehingga nasabah merasa nyaman pada waktu bertransaksi, selain itu keramahan dan sopan santun merupakan kunci untuk melayani nasabah. Apabila pelayanan yang diberikan kurang ramah, maka nasabah akan lari dan mencari bank yang memberikan pelayanan lebih baik.

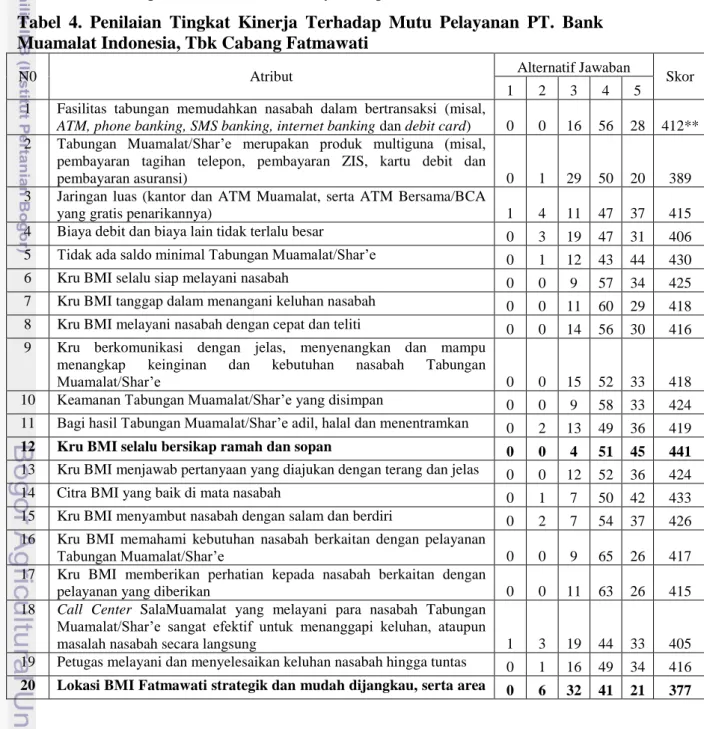

4.4 Penilaian tingkat kinerja terhadap mutu pelayanan PT. Bank Muamalat Indonesia, Tbk Cabang Fatmawati

Penilaian pada tahap ini, nasabah dapat menilai tingkat kinerja terhadap mutu pelayanan yang diberikan BMI Cabang Fatmawati. Penilaian tingkat kinerja BMI Cabang Fatmawati didasarkan pada 5 (lima) dimensi yang banyak digunakan untuk menilai mutu pelayanan yang diberikan oleh sebuah perusahaan. Dimensi yang merupakan penilaian, yaitu reliability (keandalan), responsiveness

(kesigapan), assurance (jaminan), empathy (perhatian) dan tangible (keberwujudan) yang mencakup 24 atribut dengan menggunakan skala Likert, yaitu sangat tidak puas, tidak puas, netral, puas dan sangat puas. Hasil penilaian terhadap tingkat kinerja BMI Cabang Fatmawati dapat dilihat pada Tabel 4. Atribut Kru BMI selalu bersikap ramah dan sopan memiliki nilai tertinggi dibandingkan dengan atribut lainnya pada penilaian tingkat kinerja mutu pelayanan BMI Cabang Fatmawati, yaitu dengan nilai 441. Hasil tersebut dapat disimpulkan bahwa tingkat kepuasan yang paling tinggi adalah Kru BMI selalu bersikap ramah dan sopan. Hal tersebut dirasakan nasabah pada waktu dilayani, nasabah merasa diperhatikan dan merasa nyaman pada waktu transaksi.

Tabel 4. Penilaian Tingkat Kinerja Terhadap Mutu Pelayanan PT. Bank Muamalat Indonesia, Tbk Cabang Fatmawati

N0 Atribut Alternatif Jawaban Skor

1 2 3 4 5 1 Fasilitas tabungan memudahkan nasabah dalam bertransaksi (misal,

ATM, phone banking, SMS banking, internet banking dan debit card) 0 0 16 56 28 412** 2 Tabungan Muamalat/Shar’e merupakan produk multiguna (misal,

pembayaran tagihan telepon, pembayaran ZIS, kartu debit dan

pembayaran asuransi) 0 1 29 50 20 389

3 Jaringan luas (kantor dan ATM Muamalat, serta ATM Bersama/BCA

yang gratis penarikannya) 1 4 11 47 37 415

4 Biaya debit dan biaya lain tidak terlalu besar 0 3 19 47 31 406 5 Tidak ada saldo minimal Tabungan Muamalat/Shar’e 0 1 12 43 44 430

6 Kru BMI selalu siap melayani nasabah 0 0 9 57 34 425

7 Kru BMI tanggap dalam menangani keluhan nasabah 0 0 11 60 29 418 8 Kru BMI melayani nasabah dengan cepat dan teliti 0 0 14 56 30 416 9 Kru berkomunikasi dengan jelas, menyenangkan dan mampu

menangkap keinginan dan kebutuhan nasabah Tabungan

Muamalat/Shar’e 0 0 15 52 33 418

10 Keamanan Tabungan Muamalat/Shar’e yang disimpan 0 0 9 58 33 424 11 Bagi hasil Tabungan Muamalat/Shar’e adil, halal dan menentramkan 0 2 13 49 36 419 12 Kru BMI selalu bersikap ramah dan sopan 0 0 4 51 45 441 13 Kru BMI menjawab pertanyaan yang diajukan dengan terang dan jelas 0 0 12 52 36 424

14 Citra BMI yang baik di mata nasabah 0 1 7 50 42 433

15 Kru BMI menyambut nasabah dengan salam dan berdiri 0 2 7 54 37 426 16 Kru BMI memahami kebutuhan nasabah berkaitan dengan pelayanan

Tabungan Muamalat/Shar’e 0 0 9 65 26 417

17 Kru BMI memberikan perhatian kepada nasabah berkaitan dengan

pelayanan yang diberikan 0 0 11 63 26 415

18 Call Center SalaMuamalat yang melayani para nasabah Tabungan Muamalat/Shar’e sangat efektif untuk menanggapi keluhan, ataupun

masalah nasabah secara langsung 1 3 19 44 33 405

19 Petugas melayani dan menyelesaikan keluhan nasabah hingga tuntas 0 1 16 49 34 416 20 Lokasi BMI Fatmawati strategik dan mudah dijangkau, serta area 0 6 32 41 21 377

parkir luas dan aman

21 Fasilitas kantor yang lengkap (ATM dan mesin EDC) 0 3 19 44 34 409 22 Tata ruangan dan desain kantor yang menarik (misal, ruang tunggu,

toilet dan mushalla) 0 2 19 52 27 404

23 Kebersihan dan kenyamanan kantor selalu terjaga 0 0 13 48 39 426 24 Sarana informasi melalui iklan di media elektronik, cetak dan internet

bersifat informatif 0 5 24 50 21 387

** (0x1)+(0x2)+(16x3)+(56x4)+(28x5) = 412, dan perhitungan seterusnya serupa.

Atribut lokasi BMI Cabang Fatmawati strategik dan mudah dijangkau, serta area parkir luas dan aman memiliki tingkat kinerja yang paling rendah dibandingkan atribut lainnya, (bernilai 377). Nilai atribut tersebut mungkin dipengaruhi dengan kenyataan yang ada, karena jalur menuju lokasi BMI Cabang Fatmawati berada di pusat perkantoran dan perniagaan Fatmawati dan pada jalur tersebut sering terjadi kemacetan. Selain itu, lokasi parkir yang kurang memadai dan kurang luas juga harus diperhatikan untuk kenyamanan nasabah dan meningkatkan kepuasan nasabah.

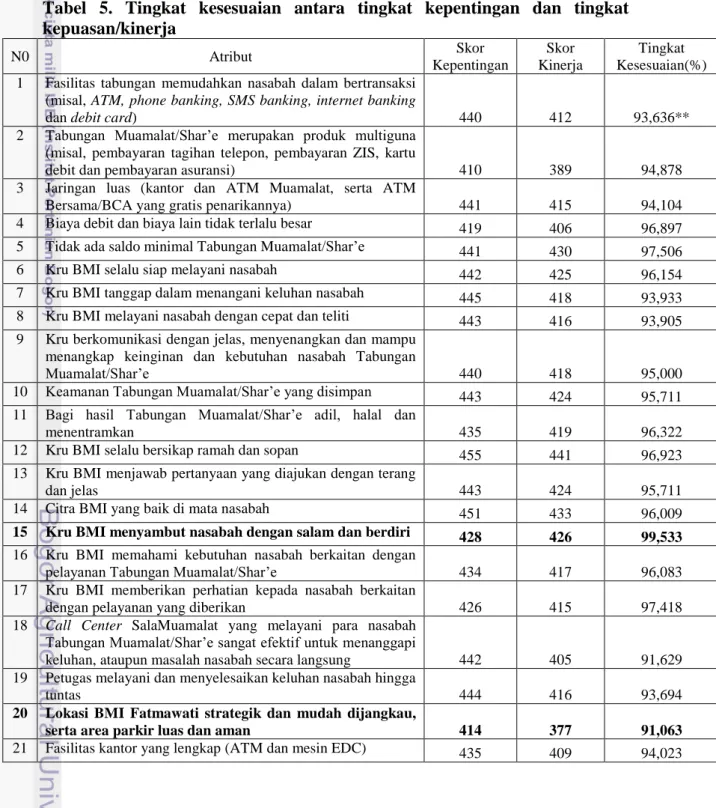

4.5 Analisis Tingkat Kesesuaian

Hasil analisis tingkat kepentingan dan tingkat kepuasan/kinerja diperoleh hasil dari tingkat kesesuaian, caranya dengan membandingkan nilai antara tingkat kepentingan dan tingkat kepuasan/kinerja. Tingkat kesesuaian digunakan untuk mengetahui seberapa besar kesenjangan atau selisih antara harapan nasabah Tabungan Muamalat BMI Cabang Fatmawati yang dilihat dari total skor tingkat kepentingan terhadap mutu pelayanan maupun fasilitas Tabungan Muamalat Cabang Fatmawati yang dapat dilihat melalui total nilai tingkat kepuasan/kinerja. Tingkat kesesuaian antara tingkat kepentingan dan tingkat kepuasan/kinerja dapat dilihat pada Tabel 5.

Dari hasil Tabel 5 dapat diketahui bahwa seluruh atribut mutu pelayanan memiliki tingkat kesesuaian berkisar (91,063%) hingga 99,533%. Persentase yang paling tinggi adalah atribut Kru BMI menyambut nasabah dengan salam dan berdiri dengan tingkat kesesuaian 99,533%. Dari nilai tersebut dapat diartikan bahwa Kru BMI Cabang Fatmawati telah memenuhi harapan nasabah 99,533%. Sedangkan atribut yang memiliki nilai tingkat kesesuaian terendah adalah atribut lokasi BMI Cabang Fatmawati strategik dan mudah dijangkau, serta area parkir luas dan aman dengan tingkat kesesuaian 91,063%. Hal ini

berarti lokasi BMI Cabang Fatmawati memenuhi harapan nasabah 91,063%. Kemungkinan hal ini dipengaruhi jalur menuju lokasi yang sering terjadi macet dan lokasi parkir yang sesak dan kurang luas.

Tabel 5. Tingkat kesesuaian antara tingkat kepentingan dan tingkat kepuasan/kinerja N0 Atribut Skor Kepentingan Skor Kinerja Tingkat Kesesuaian(%) 1 Fasilitas tabungan memudahkan nasabah dalam bertransaksi

(misal, ATM, phone banking, SMS banking, internet banking

dan debit card) 440 412 93,636**

2 Tabungan Muamalat/Shar’e merupakan produk multiguna (misal, pembayaran tagihan telepon, pembayaran ZIS, kartu

debit dan pembayaran asuransi) 410 389 94,878

3 Jaringan luas (kantor dan ATM Muamalat, serta ATM

Bersama/BCA yang gratis penarikannya) 441 415 94,104

4 Biaya debit dan biaya lain tidak terlalu besar 419 406 96,897 5 Tidak ada saldo minimal Tabungan Muamalat/Shar’e 441 430 97,506

6 Kru BMI selalu siap melayani nasabah 442 425 96,154

7 Kru BMI tanggap dalam menangani keluhan nasabah 445 418 93,933 8 Kru BMI melayani nasabah dengan cepat dan teliti 443 416 93,905 9 Kru berkomunikasi dengan jelas, menyenangkan dan mampu

menangkap keinginan dan kebutuhan nasabah Tabungan

Muamalat/Shar’e 440 418 95,000

10 Keamanan Tabungan Muamalat/Shar’e yang disimpan 443 424 95,711 11 Bagi hasil Tabungan Muamalat/Shar’e adil, halal dan

menentramkan 435 419 96,322

12 Kru BMI selalu bersikap ramah dan sopan 455 441 96,923

13 Kru BMI menjawab pertanyaan yang diajukan dengan terang

dan jelas 443 424 95,711

14 Citra BMI yang baik di mata nasabah 451 433 96,009

15 Kru BMI menyambut nasabah dengan salam dan berdiri 428 426 99,533 16 Kru BMI memahami kebutuhan nasabah berkaitan dengan

pelayanan Tabungan Muamalat/Shar’e 434 417 96,083

17 Kru BMI memberikan perhatian kepada nasabah berkaitan

dengan pelayanan yang diberikan 426 415 97,418

18 Call Center SalaMuamalat yang melayani para nasabah Tabungan Muamalat/Shar’e sangat efektif untuk menanggapi

keluhan, ataupun masalah nasabah secara langsung 442 405 91,629 19 Petugas melayani dan menyelesaikan keluhan nasabah hingga

tuntas 444 416 93,694

20 Lokasi BMI Fatmawati strategik dan mudah dijangkau,

serta area parkir luas dan aman 414 377 91,063

22 Tata ruangan dan desain kantor yang menarik (misal, ruang

tunggu, toilet dan mushalla) 423 404 95,508

23 Kebersihan dan kenyamanan kantor selalu terjaga 440 426 96,818 24 Sarana informasi melalui iklan di media elektronik, cetak dan

internet bersifat informatif 423 387 91,489

** (412:440)x 100% = 93,636%, dan perhitungan seterusnya serupa.

Atribut Kru menyambut nasabah dengan salam dan berdiri memiliki tingkat kesesuaian yang paling tinggi, karena tingkat kinerja Kru BMI Cabang Fatmawati telah memenuhi sebagian besar harapan nasabah pada atribut tersebut. Kru BMI Cabang Fatmawati telah melaksanan sesuai dengan buku panduan yang ada, yaitu SOP (Standard Operating Procedure) Layanan bagi frontliners yang diterbitkan oleh BMI. Atribut Kru menyambut nasabah dengan salam dan berdiri merupakan salah satu atribut yang prioritaskan dan paling penting menurut BMI, hal ini ditunjukkan dengan diberikannya buku SOP Layanan ke masing-masing kantor Cabang BMI di seluruh Indonesia yang dikhususkan kepada frontliners. Atribut yang nilai kesesuaiannya paling rendah adalah Lokasi BMI Fatmawati strategik dan mudah dijangkau, serta area parkir luas dan aman. Menurut hasil wawancara dari nasabah, hal ini disebabkan karena sering macetnya jalan menuju kantor BMI Fatmawati, selain itu kantor-kantor di bawah BMI Cabang Fatmawati jarak antara satu kantor dengan kantor yang lain sangat jauh, sehingga sulit dijangkau dan membutuhkan waktu yang lama, seperti kantor Cabang Pembantu Cinere, Cabang Pembantu Cipulir, Cabang Pembantu Cikeas, Cabang Pembantu Depok, Cabang Pembantu Cimanggis, Cabang Pembantu Pondok Indah, Cabang Pembantu Fakultas Ekonomi UI, serta kantor kas lainnya. Untuk itu, nasabah harus meluangkan waktunya lebih lama untuk bertransaksi.

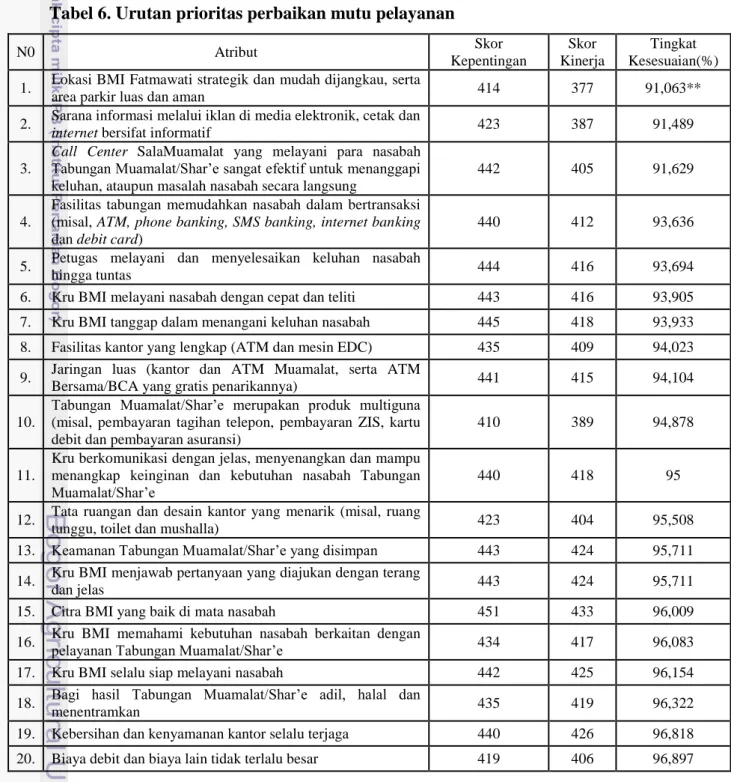

Hasil perhitungan yang diperoleh dari Tabel 5 menghasilkan urutan prioritas peningkatan mutu pelayanan pada setiap atribut mutu pelayanan. Urutan prioritas peningkatan mutu dilakukan agar pihak BMI Cabang Fatmawati dapat dengan mudah mengetahui atribut yang harus menjadi prioritas utama yang harus diperbaiki dan ditingkatkan mutu pelayanannya, selain itu untuk mengetahui atribut yang mana saja dipertahankan untuk meningkatkan kepuasan nasabah. Tabel 6 menunjukkan urutan prioritas peningkatan kinerja terhadap atribut mutu pelayanan BMI Cabang Fatmawati.

Tabel 6 dapat memberikan informasi, bahwa urutan perbaikan mutu pelayanan yang utama adalah atribut Lokasi BMI Fatmawati strategik dan mudah dijangkau, serta area parkir luas dan aman, atribut ini merupakan prioritas utama yang harus mendapat perbaikan mutu pelayanan karena memiliki skor kesesuaian 91,063. Hal ini mungkin disebabkan lahan parkir yang sempit dan sesak, begitu juga dengan jalan menuju lokasi BMI Cabang Fatmawati yang sering macet baik dari arah Blok M atau dari arah Lebak Bulus.

Tabel 6. Urutan prioritas perbaikan mutu pelayanan

N0 Atribut Skor Kepentingan Skor Kinerja Tingkat Kesesuaian(%)

1. Lokasi BMI Fatmawati strategik dan mudah dijangkau, serta

area parkir luas dan aman 414 377 91,063**

2. Sarana informasi melalui iklan di media elektronik, cetak dan

internet bersifat informatif 423 387 91,489

3.

Call Center SalaMuamalat yang melayani para nasabah Tabungan Muamalat/Shar’e sangat efektif untuk menanggapi keluhan, ataupun masalah nasabah secara langsung

442 405 91,629

4.

Fasilitas tabungan memudahkan nasabah dalam bertransaksi (misal, ATM, phone banking, SMS banking, internet banking dan debit card)

440 412 93,636

5. Petugas melayani dan menyelesaikan keluhan nasabah

hingga tuntas 444 416 93,694

6. Kru BMI melayani nasabah dengan cepat dan teliti 443 416 93,905 7. Kru BMI tanggap dalam menangani keluhan nasabah 445 418 93,933 8. Fasilitas kantor yang lengkap (ATM dan mesin EDC) 435 409 94,023

9. Jaringan luas (kantor dan ATM Muamalat, serta ATM

Bersama/BCA yang gratis penarikannya) 441 415 94,104

10.

Tabungan Muamalat/Shar’e merupakan produk multiguna (misal, pembayaran tagihan telepon, pembayaran ZIS, kartu debit dan pembayaran asuransi)

410 389 94,878

11.

Kru berkomunikasi dengan jelas, menyenangkan dan mampu menangkap keinginan dan kebutuhan nasabah Tabungan Muamalat/Shar’e

440 418 95

12. Tata ruangan dan desain kantor yang menarik (misal, ruang

tunggu, toilet dan mushalla) 423 404 95,508

13. Keamanan Tabungan Muamalat/Shar’e yang disimpan 443 424 95,711

14. Kru BMI menjawab pertanyaan yang diajukan dengan terang

dan jelas 443 424 95,711

15. Citra BMI yang baik di mata nasabah 451 433 96,009

16. Kru BMI memahami kebutuhan nasabah berkaitan dengan

pelayanan Tabungan Muamalat/Shar’e 434 417 96,083

17. Kru BMI selalu siap melayani nasabah 442 425 96,154

18. Bagi hasil Tabungan Muamalat/Shar’e adil, halal dan

menentramkan 435 419 96,322

19. Kebersihan dan kenyamanan kantor selalu terjaga 440 426 96,818 20. Biaya debit dan biaya lain tidak terlalu besar 419 406 96,897

21. Kru BMI selalu bersikap ramah dan sopan 455 441 96,923

22. Kru BMI memberikan perhatian kepada nasabah berkaitan

dengan pelayanan yang diberikan 426 415 97,418

23. Tidak ada saldo minimal Tabungan Muamalat/Shar’e 441 430 97,506 24. Kru BMI menyambut nasabah dengan salam dan berdiri 428 426 99,533

** (377/414) x 100%, dan perhitungan seterusnya serupa.

4.6 Analisa strategi untuk meningkatkan kepuasan nasabah dengan menggunakan IPA

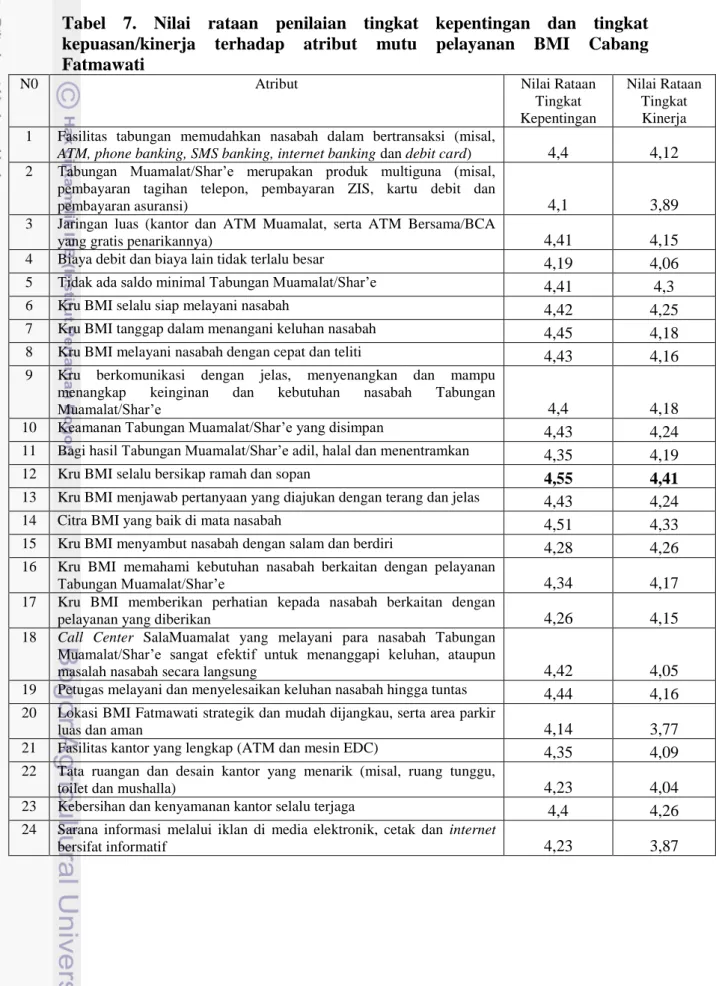

Jumlah atribut mutu pelayanan BMI Cabang Fatmawati sebanyak 24 yang telah dianalisa akan dikelompokkan menjadi 4 (empat) kuadran dalam diagram Kartesius. Diagram Kartesius adalah diagram yang terdiri dari empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak lurus pada titik (X dan Y), sumbu mendatar (sumbu X) adalah rataan dari bobot tingkat kinerja atribut produk, sedangkan sumbu tegak (sumbu Y) merupakan rata-rata dari tingkat kepentingan seluruh faktor yang memperngaruhi kepuasan nasabah. Hasil perhitungan skor rataan tingkat kepentingan dan tingkat kinerja disajikan dalam Tabel 7 dan Gambar 7.

Metode IPA dapat menghubungkan antara pentingnya atribut-atribut mutu pelayanan terhadap nasabah Tabungan Muamalat BMI Cabang Fatmawati dengan kenyataan yang dirasakan oleh nasabah, sehingga BMI Cabang Fatmawati dapat memfokuskan pada usaha-usaha yang harus dilakukan.

Hasil dari Tabel 7 nilai rataan tingkat kepentingan dan tingkat kepuasan/kinerja dapat diketahui bahwa nilai rataan tingkat kepentingan yang paling tinggi adalah atribut Kru BMI selalu bersikap ramah dan sopan dengan nilai 4,55. sedangkan nilai terendah untuk nilai rataan tingkat kepentingan adalah lokasi BMI Fatmawati strategik dan mudah dijangkau, serta area parkir luas dan aman dengan nilai 4,14. Untuk nilai rataan tingkat kepuasan/kinerja yang paling tinggi adalah atribut Kru BMI selalu bersikap ramah dan sopan juga, yaitu dengan nilai 4,41. Sedangkan nilai rataan tingkat kepuasan/kinerja yang paling rendah adalah lokasi BMI Fatmawati strategik dan mudah dijangkau, serta area parkir luas dan aman, dengan nilai 3,77.

Tabel 7. Nilai rataan penilaian tingkat kepentingan dan tingkat kepuasan/kinerja terhadap atribut mutu pelayanan BMI Cabang Fatmawati

N0 Atribut Nilai Rataan

Tingkat Kepentingan

Nilai Rataan Tingkat Kinerja 1 Fasilitas tabungan memudahkan nasabah dalam bertransaksi (misal,

ATM, phone banking, SMS banking, internet banking dan debit card) 4,4 4,12 2 Tabungan Muamalat/Shar’e merupakan produk multiguna (misal,

pembayaran tagihan telepon, pembayaran ZIS, kartu debit dan

pembayaran asuransi) 4,1 3,89

3 Jaringan luas (kantor dan ATM Muamalat, serta ATM Bersama/BCA

yang gratis penarikannya) 4,41 4,15

4 Biaya debit dan biaya lain tidak terlalu besar 4,19 4,06

5 Tidak ada saldo minimal Tabungan Muamalat/Shar’e 4,41 4,3

6 Kru BMI selalu siap melayani nasabah 4,42 4,25

7 Kru BMI tanggap dalam menangani keluhan nasabah 4,45 4,18

8 Kru BMI melayani nasabah dengan cepat dan teliti 4,43 4,16

9 Kru berkomunikasi dengan jelas, menyenangkan dan mampu menangkap keinginan dan kebutuhan nasabah Tabungan

Muamalat/Shar’e 4,4 4,18

10 Keamanan Tabungan Muamalat/Shar’e yang disimpan 4,43 4,24

11 Bagi hasil Tabungan Muamalat/Shar’e adil, halal dan menentramkan 4,35 4,19

12 Kru BMI selalu bersikap ramah dan sopan 4,55 4,41

13 Kru BMI menjawab pertanyaan yang diajukan dengan terang dan jelas 4,43 4,24

14 Citra BMI yang baik di mata nasabah 4,51 4,33

15 Kru BMI menyambut nasabah dengan salam dan berdiri 4,28 4,26 16 Kru BMI memahami kebutuhan nasabah berkaitan dengan pelayanan

Tabungan Muamalat/Shar’e 4,34 4,17

17 Kru BMI memberikan perhatian kepada nasabah berkaitan dengan

pelayanan yang diberikan 4,26 4,15

18 Call Center SalaMuamalat yang melayani para nasabah Tabungan Muamalat/Shar’e sangat efektif untuk menanggapi keluhan, ataupun

masalah nasabah secara langsung 4,42 4,05

19 Petugas melayani dan menyelesaikan keluhan nasabah hingga tuntas 4,44 4,16 20 Lokasi BMI Fatmawati strategik dan mudah dijangkau, serta area parkir

luas dan aman 4,14 3,77

21 Fasilitas kantor yang lengkap (ATM dan mesin EDC) 4,35 4,09 22 Tata ruangan dan desain kantor yang menarik (misal, ruang tunggu,

toilet dan mushalla) 4,23 4,04

23 Kebersihan dan kenyamanan kantor selalu terjaga 4,4 4,26

24 Sarana informasi melalui iklan di media elektronik, cetak dan internet

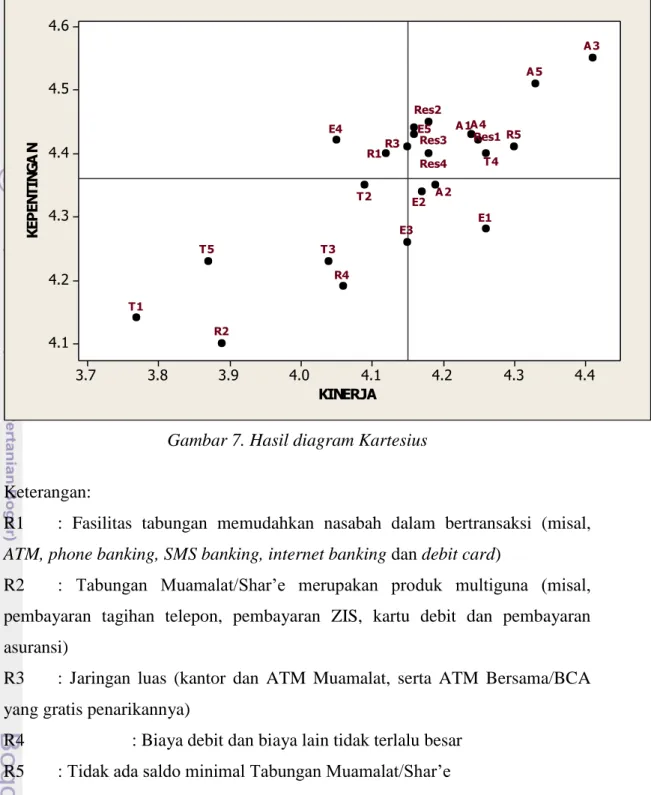

KINERJA K EP EN TI N G A N 4.4 4.3 4.2 4.1 4.0 3.9 3.8 3.7 4.6 4.5 4.4 4.3 4.2 4.1 T5 T4 T3 T2 T1 E5 E4 E3 E2 E1 A5 A4 A3 A2 A1 Res4 Res3 Res2 Res1 R5 R4 R3 R2 R1

Gambar 7. Hasil diagram Kartesius Keterangan:

R1 : Fasilitas tabungan memudahkan nasabah dalam bertransaksi (misal, ATM, phone banking, SMS banking, internet banking dan debit card)

R2 : Tabungan Muamalat/Shar’e merupakan produk multiguna (misal, pembayaran tagihan telepon, pembayaran ZIS, kartu debit dan pembayaran asuransi)

R3 : Jaringan luas (kantor dan ATM Muamalat, serta ATM Bersama/BCA yang gratis penarikannya)

R4 : Biaya debit dan biaya lain tidak terlalu besar R5 : Tidak ada saldo minimal Tabungan Muamalat/Shar’e RES1 : Kru BMI selalu siap melayani nasabah

RES2 : Kru BMI tanggap dalam menangani keluhan nasabah RES3 : Kru BMI melayani nasabah dengan cepat dan teliti

RES4 : Kru berkomunikasi dengan jelas, menyenangkan dan mampu menangkap keinginan dan kebutuhan nasabah Tabungan Muamalat/Shar’e

A2 : Bagi hasil Tabungan Muamalat/Shar’e adil, halal dan menentramkan

A3 : Kru BMI selalu bersikap ramah dan sopan

A4 : Kru BMI menjawab pertanyaan yang diajukan dengan terang dan jelas

A5 : Citra BMI yang baik di mata nasabah

E1 : Kru BMI menyambut nasabah dengan salam dan berdiri

E2 : Kru BMI memahami kebutuhan nasabah berkaitan dengan pelayanan Tabungan Muamalat/Shar’e

E3 : Kru BMI memberikan perhatian kepada nasabah berkaitan dengan pelayanan yang diberikan

E4 : Call Center SalaMuamalat yang melayani para nasabah Tabungan Muamalat/Shar’e sangat efektif untuk menanggapi keluhan, ataupun masalah nasabah secara langsung

E5 : Petugas melayani dan menyelesaikan keluhan nasabah hingga tuntas

T1 : Lokasi BMI Fatmawati strategik dan mudah dijangkau, serta area parkir luas dan aman

T2 : Fasilitas kantor yang lengkap (ATM dan mesin EDC)

T3 : Tata ruangan dan desain kantor yang menarik (misal, ruang tunggu, toilet dan mushalla)

T4 : Kebersihan dan kenyamanan kantor selalu terjaga

T5 : Sarana informasi melalui iklan di media elektronik, cetak dan internet bersifat informatif

Berdasarkan Gambar 7 dapat dilihat posisi masing-masing atribut yang mempengaruhi kepuasan nasabah Tabungan Muamalat BMI Cabang Fatmawati dalam kuadrannya masing-masing. Kuadran A (prioritas utama), Kuadran B (pertahankan prestasi), Kuadran C (prioritas rendah) dan Kuadran D (berlebihan). Interpretasi dari IPA sebagai berikut :

1. Kuadran A (prioritas utama)

Atribut-atribut mutu pelayanan yang termasuk ke dalam kuadran ini merupakan atribut-atribut yang dianggap penting oleh nasabah, tetapi pelaksanaannya belum

sesuai harapan atau tingkat kinerjanya masih dinilai rendah dan perlu menjadi prioritas utama BMI Cabang Fatmawati untuk meningkatkan kinerja, serta memenuhi harapan nasabah agar tingkat kepuasan nasabah meningkat. Atribut yang ada pada kuadran ini adalah Fasilitas tabungan memudahkan nasabah dalam bertransaksi (misal, ATM, phone banking, SMS banking, internet banking dan debit card) (R1), Jaringan luas (kantor dan ATM Muamalat, serta ATM Bersama/BCA yang gratis penarikannya) (R3) dan Call Center SalaMuamalat yang melayani para nasabah Tabungan Muamalat/Shar’e sangat efektif untuk menanggapi keluhan, ataupun masalah nasabah secara langsung (E4).

Atribut pertama yang harus diprioritaskan dan diperbaiki oleh BMI Cabang Fatmawati adalah R1, karena fasilitas produk Tabungan Muamalat masih banyak kekurangan, seperti halnya ATM yang sering offline dan kurangnya jumlah ATM Muamalat yang disebar, selain itu fasilitas phone banking, SMS banking dan internet banking masih belum maksimal dapat dimanfaatkan. Jaringan dari fasilitas ini masih dalam tahap perbaikan, maka nasabah belum dapat menggunakan maksimal. Untuk itu, BMI harus memperhatikan atribut R1 demi meningkatkan kepuasan nasabah dan mencegah larinya nasabah ke bank lain yang memiliki fasilitas e-banking (electronic banking) yang baik.

Atribut kedua yang harus prioritaskan dan diperbaiki adalah R3, karena jaringan kantor masih terbatas dan jarang ditemukan, begitu juga dengan jaringan ATM Muamalat. Untuk itu, BMI harus lebih memperhatikan atribut ini untuk memperlancar nasabah bertransaksi. Selanjutnya atribut yang perlu diprioritaskan adalah E4, nasabah menilai atribut ini karena sulitnya menghubungi Call Center SalaMuamalat dan perlu butuh waktu lama agar tersambung dengan petugas call center, walaupun sekarang nomor call center telah berubah dari nomor 021-2511616 menjadi 021-500016.

2. Kuadran B (pertahankan)

Kuadran B merupakan atribut yang dianggap penting oleh nasabah Tabungan Muamalat BMI Cabang Fatmawati dan telah dilaksanakan dengan baik, sehingga nasabah menyatakan puas terhadap atribut-atribut yang berada pada kuadran B tersebut. Oleh karena itu, atribut-atribut yang terdapat pada kuadran B perlu dipertahankan kinerjanya oleh BMI Cabang Fatmawati. Atribut-atribut tersebut

adalah tidak ada saldo minimal Tabungan Muamalat/Shar’e (R5), Kru BMI selalu siap melayani nasabah (Res 1), Kru BMI tanggap dalam menangani keluhan nasabah (Res 2), Kru BMI melayani nasabah dengan cepat dan teliti (Res 3), Kru berkomunikasi dengan jelas, menyenangkan dan mampu menangkap keinginan dan kebutuhan nasabah Tabungan Muamalat/Shar’e (Res 4), keamanan Tabungan Muamalat/Shar’e yang disimpan (A1), Kru BMI selalu bersikap ramah dan sopan (A3), Kru BMI menjawab pertanyaan yang diajukan dengan terang dan jelas (A4), citra BMI yang baik di mata nasabah (A5), petugas melayani dan menyelesaikan keluhan nasabah hingga tuntas (E5), serta kebersihan dan kenyamanan kantor selalu terjaga (T5).

Atribut pertama yang harus dipertahankan (R5), karena nasabah merasa senang apabila ingin menarik semua isi tabungannya tanpa ada kendala dengan biaya mengendap atau saldo minimal yang harus disimpan ditabungan. Selain itu, nasabah merasa dipermudah dan menaruh kepercayaan yang lebih kepada produk Tabungan Muamalat. Atribut kedua yang harus dipertahankan adalah Res1, atribut ini merupakan tuntutan bagi perusahaan pelayanan jasa khususnya perbankan, karena nasabah yang merasa diperhatikan dan Kru yang selalu siap melayani nasabah dalam bertransaksi akan membuat kesan yang baik dan rasa puas terhadap nasabah, oleh sebab itu, nasabah akan senang bertransaksi dan berpeluang menjadi nasabah yang loyal.

Atribut selanjutnya yang perlu dipertahankan adalah Res2, Kru BMI tanggap dalam menangani keluhan nasabah, karena atribut ini juga dianggap penting dan sangat dituntut dalam pelayanan kepada nasabah. Kru yang mau mendengarkan dan tanggap dalam menangani segala permasalahan transaksi akan berdampak pada kepuasan nasabah. Selain itu, nasabah tidak akan kecewa terhadap perusahaan apabila Kru memahami kebutuhan nasabah. Atribut Kru BMI melayani nasabah dengan cepat dan teliti, dinilai nasabah telah memenuhi harapan dan perlu dipertahankan, cara bertransaksi di BMI Cabang Fatmawati dinilai cepat dan teliti, karena di BMI Cabang Fatmawati sudah diterapkan antrian di counter teller dan customer service. Antrian nasabah juga dibantu dan dikoordinir petugas satpam. Ketelitian dalam transaksi keuangan harus mutlak dilakukan, karena tidak hanya untuk teller dan customer service. Hal tersebut

bila tidak teliti dapat merugikan kedua belah pihak, yaitu nasabah dan perusahaan.

Kru berkomunikasi dengan jelas, menyenangkan dan mampu menangkap keinginan dan kebutuhan nasabah Tabungan Muamalat/Shar’e dinilai baik oleh nasabah dan harus dipertahankan. Apabila nasabah datang bertransaksi, security mengucapkan salam dan menawarkan bantuan, apakah nasabah ingin bertransaksi di Teller atau CS. Kemudian security membantu nasabah menuju Teller atau CS, yang selanjutnya disambut hangat oleh Teller atau CS dengan SALAM (senyum, amanah, luwes, antusias dan melayani), serta memperkenalkan diri, menanyakan nama nasabah dan menawarkan bantuan. Setelah keinginan nasabah diketahui, Teller atau CS mengarahkan atau membantu nasabah seperti pengisian formulir pembukaan tabungan, pengisian slip transaksi dan penghitungan uang.

Keamanan Tabungan Muamalat/Shar’e yang disimpan (A1) yang juga dinilai nasabah telah memenuhi harapan dan harus dipertahankan, nasabah merasa aman dan nyaman menyimpan uang di BMI, karena BMI merupakan anggota LPS (lembaga penjamin simpanan). Jadi setiap dana nasabah yang disimpan di BMI dijamin oleh LPS. Atribut selanjutnya yaitu Kru BMI selalu bersikap ramah dan sopan (A3), atribut dinilai nasabah sudah maksimal pelaksanaannya dan harus dipertahankan, karena setiap nasabah yang datang bertransaksi merasa dihormati dan disambut dengan hangat oleh Kru BMI Cabang Fatmawati.

Kru BMI menjawab pertanyaan yang diajukan dengan terang dan jelas (A4), nasabah mendapatkan informasi yang terang dan jelas dari Kru BMI Cabang Fatmawati, baik informasi mengenai produk Tabungan Muamalat maupun pertanyaan nasabah tentang produk lain atau fasilitas Tabungan Muamalat. Atribut A4 dinilai nasabah telah memenuhi harapan dan juga perlu dipertahankan. Citra BMI yang baik di mata nasabah (A5) merupakan atribut yang harus diperhatikan, karena nasabah harus merasa yakin dan percaya terhadap keberadaan BMI di Indonesia. Untuk itu, perlu pencitraan yang baik, agar nasabah merasa nyaman bertransaksi dan menyimpan dananya di BMI Cabang Fatmawati.

Atribut petugas melayani dan menyelesaikan keluhan nasabah hingga tuntas (E5) juga dinilai nasabah sudah baik dan perlu dipertahankan, hal ini dapat dilihat dari setiap nasabah yang mempunyai keluhan seperti ke CS, keluhan-keluhan nasabah dapat diselesaikan dengan tepat dan tuntas misalnya dana yang terdebet, akan diproses paling lama 14 hari kerja, kartu ATM yang tertelan mesin ATM akan diganti dengan kartu ATM yang baru.

Kebersihan dan kenyamanan kantor selalu terjaga (T5) merupakan atribut terakhir yang berada dalam kuadran ini. Hal ini bertujuan untuk kenyamanan nasabah dalam bertransaksi. Ruang tunggu kantor dilengkapi dengan pendingin udara, sofa, koran, majalah serta hiasan tanaman hidup. Apabila nasabah merasa nyaman pada waktu bertransaksi, maka akan memacu nasabah lebih sering datang bertransaksi.

3. Kuadran C (Prioritas Rendah)

Pada kuadran ini terdapat atribut yang memiliki tingkat kepentingan dan tingkat kinerja yang relatif rendah, dengan kata lain atribut ini dirasakan kurang penting pengaruhnya oleh nasabah. Atribut-atributnya sebagai berikut :

a. Tabungan Muamalat/Shar’e merupakan produk multiguna (misal, pembayaran tagihan telepon, pembayaran ZIS, kartu debit dan pembayaran asuransi) (R2)

b. Biaya debit dan biaya lain tidak terlalu besar (R4)

c. Kru BMI memberikan perhatian kepada nasabah berkaitan dengan pelayanan yang diberikan (E3)

d. Lokasi BMI Fatmawati strategik dan mudah dijangkau, serta area parkir luas dan aman (T1)

e. Fasilitas kantor yang lengkap (ATM dan mesin EDC) (T2) f. Tata ruangan dan desain kantor yang menarik (misal,

ruang tunggu, toilet dan mushalla) (T3)

g. Sarana informasi melalui iklan di media elektronik, cetak dan internet bersifat informatif (T5).

Atribut-atribut yang berada dalam kuadran ini tidak terlalu bermasalah, apabila kinerjanya tidak diperbaiki dalam jangka waktu dekat, karena atribut tersebut dianggap tidak terlalu penting oleh nasabah. Oleh karena itu, walaupun kinerja

ditingkatkan, tidak akan berpengaruh terhadap peningkatan kepuasan nasabah secara nyata. Perlu diperhatikan bahwa nasabah memberikan penilaian kurang baik terhadap kinerja atribut-atribut tersebut, sehingga perusahaan perlu untuk mewaspadai, mencermati dan mengontrol atribut-atribut ini, karena tingkat kepentingan nasabah dapat berubah seiring dengan meningkatnya kebutuhan, apalagi persaingan jasa perbankan di Indonesia yang semakin ketat, baik dari segi produk, fasilitas dan pelayanan dari karyawannya.

Saat ini produk Tabungan Muamalat merupakan produk multiguna yang bisa dimanfaatkan sebagai pembayaran tagihan seperti tagihan telepon, pulsa telepon seluler, tagihan listrik, baik yang prabayar maupun pasca bayar, selain itu kartu ATM Tabungan Muamalat juga dapat digunakan seperti KTM (Kartu Tanda Mahasiswa) atau organisasi. Untuk biaya debit Tabungan Muamalat atau biaya lainnya nasabah merasa tidak terlalu terbebani, karena biaya tersebut dikatakan bersaing dengan biaya dari bank lain.

Atribut E3 merupakan tuntuntan yang harus dilakukan oleh Kru BMI Fatmawati, karena dalam melayani nasabah, harus benar-benar diperhatikan kebutuhan dan keinginan nasabah, sehingga nasabah merasa nyaman ketika bertransaksi. Lokasi BMI Fatmawati berada di kawasan niaga Fatmawati, tetapi jalur menuju lokasi tersebut yang membuat nasabah merasa atribut ini kurang diprioritaskan karena seringnya terjadi macet, untuk lahan parkir mungkin pihak BMI Fatmawati lebih memperhatikannya lagi.

Fasilitas kantor yang lengkap (ATM dan EDC) dirasakan nasabah kinerjanya kurang baik, karena ruang mesin ATM BMI Cabang Fatmawati sempit dan kelihatan kurang bersih. Atribut T3 juga dirasakan nasabah kinerjanya masih kurang baik, karena kondisi ruang tunggu yang kurang luas. Selanjutnya atribut T5 kinerjanya belum maksimal dan nasabah menilai kurang penting. Atribut ini perlu dibenahi lgai agar nasabah lebih mengetahui dan mengenal keberadaan BMI serta produk-produknya. Apalagi untuk menangkap calon nasabah, perlu pemberian informasi atau promosi baik melalui media elektronik seperti radio, televisi, dan internet, maupun melalui media cetak seperti koran atau majalah.

Atribut yang berada pada kuadran ini mempunyai tingkat kinerja yang sangat baik yang dinilai nasabah, tetapi atribut ini memiliki tingkat kepentingan yang tidak begitu penting dinilai oleh nasabah. Pihak perusahaan tidak perlu terlalu fokus pada peningkatan kinerja terhadap atribut di kuadran ini, karena kinerjanya sudah sangat baik. Atribut-atributnya yaitu Bagi hasil Tabungan Muamalat/Shar’e adil, halal dan menentramkan (A2), Kru BMI menyambut nasabah dengan salam dan berdiri (E1) dan Kru BMI memahami kebutuhan nasabah berkaitan dengan pelayanan Tabungan Muamalat/Shar’e (E2).

Bagi hasil Tabungan Muamalat dianggap oleh nasabah kinerjanya sudah sangat baik, karena BMI memberikan bagi hasil secara adil sesuai dengan proporsi yang telah ditetapkan, selain itu bagi hasil tersebut didapatkan nasabah dari hasil yang halal yaitu hasil dari pembiayaan yang benar-benar diseleksi penggunaan dananya kepada pihak peminjam. Untuk atribut E3 dirasakan nasabah kinerjanya juga sudah sangat baik, tetapi tingkat kepentingannya dianggap rendah. Sebagian nasabah merasa tidak perlu berdiri menyambut nasabah dan cukup dengan mengucapkan salam. Tetapi atribut E1 ini memang harus dilakukan sesuai dengan SOP Layanan BMI agar nasabah merasa dihormati dan dihargai pada saat datang bertransaksi. Selanjutnya atribut E2 memiliki tingkat kinerja tinggi, tetapi kepentingannya dirasakan nasabah rendah.

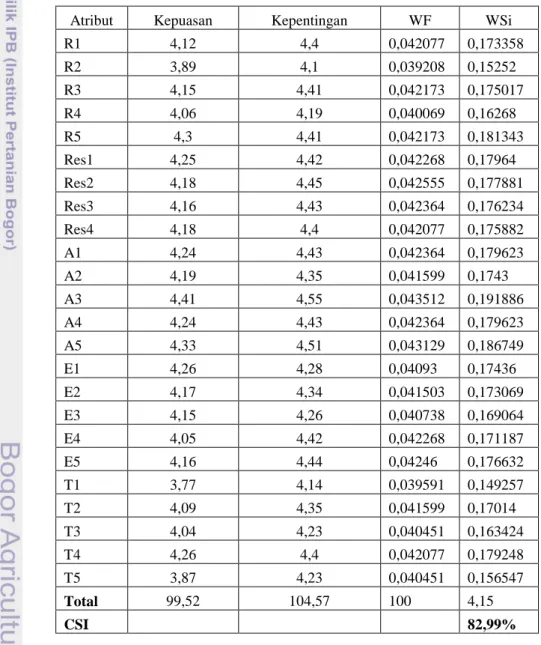

4.7 Analisa Tingkat Kepuasan dengan CSI

Nilai rata-rata untuk tingkat kepentingan dan tingkat kepuasan masing-masing atribut digunakan untuk menghitung CSI, dari haril perhitungan yang dilakukan, maka didapatkan indeks dari CSI untuk atribut mutu pelayanan BMI Cabang Fatmawati 82,99%. Tingkat kepuasan nasabah Tabungan Muamalat BMI Cabang Fatmawati dapat dilihat berdasarkan kriteria kepuasan berikut :

a. 0,00 – 0,34 = Tidak Puas b. 0,35 – 0,55 = Kurang Puas c. 0,56 – 0,70 = Cukup Puas d. 0,71 – 0,85 = Puas

Berdasarkan penilaian yang dilakukan oleh nasabah Tabungan Muamalat Cabang Fatmawati, tingkat kepuasan secara keseluruhan terhadap atribut mutu pelayanan BMI Cabang Fatmawati yang diberikan sudah sangat baik. Hal ini dapat dilihat dari indeks kepuasan nasabah (CSI) yang memiliki nilai sebesar 82,99%, artinya tingkat kepuasan total berada di antara rentang nilai 0,71 – 0,85, yang berarti para nasabah Tabungan Muamalat Cabang Fatmawati telah dinyatakan puas terhadap kinerja yang dilakukan BMI Cabang Fatmawati. Perhitungan CSI dapat dilihat pada Tabel 8.

Tabel 8. Perhitungan CSI Nasabah Tabungan Muamalat BMI Cabang Fatmawati

Atribut Kepuasan Kepentingan WF WSi

R1 4,12 4,4 0,042077 0,173358 R2 3,89 4,1 0,039208 0,15252 R3 4,15 4,41 0,042173 0,175017 R4 4,06 4,19 0,040069 0,16268 R5 4,3 4,41 0,042173 0,181343 Res1 4,25 4,42 0,042268 0,17964 Res2 4,18 4,45 0,042555 0,177881 Res3 4,16 4,43 0,042364 0,176234 Res4 4,18 4,4 0,042077 0,175882 A1 4,24 4,43 0,042364 0,179623 A2 4,19 4,35 0,041599 0,1743 A3 4,41 4,55 0,043512 0,191886 A4 4,24 4,43 0,042364 0,179623 A5 4,33 4,51 0,043129 0,186749 E1 4,26 4,28 0,04093 0,17436 E2 4,17 4,34 0,041503 0,173069 E3 4,15 4,26 0,040738 0,169064 E4 4,05 4,42 0,042268 0,171187 E5 4,16 4,44 0,04246 0,176632 T1 3,77 4,14 0,039591 0,149257 T2 4,09 4,35 0,041599 0,17014 T3 4,04 4,23 0,040451 0,163424 T4 4,26 4,4 0,042077 0,179248 T5 3,87 4,23 0,040451 0,156547 Total 99,52 104,57 100 4,15 CSI 82,99%

4.8 Hubungan Kepuasan Nasabah Tabungan Muamalat dengan Karakteristik Nasabah

Menurut Kotler, et. al dalam Tjiptono (2008), kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja (atau hasil) yang ia persepsikan dibandingkan dengan harapannya. Sedangkan Tse and Wilton dalam Tjiptono (2008), menjelaskan bahwa kepuasan pelanggan merupakan respon pelanggan terhadap evaluasi persepsi atas perbedaan antara harapan awal sebelum pembelian (atau standar kinerja lainnya) dan kinerja aktual produk sebagaimana dipersepsikan setelah memakai atau mengkonsumsi produk bersangkutan.

Nasabah Tabungan Muamalat BMI Cabang Fatmawati memiliki karakteristik berbeda-beda, maka ini yang mempengaruhi keragaman kepuasan nasabah. Hubungan antara kepuasan nasabah Tabungan Muamalat BMI Cabang Fatmawati dengan karakteristik nasabah dianalisis dengan menggunakan teknik analisis Khi-Kuadrat yang disajikan pada Lampiran 6. Karakteristik nasabah yang dimasukkan dalam penelitian ini antara lain lama memiliki tabungan, jenis kelamin, usia, pendidikan terakhir, pekerjaan, status pernikahan dan jumlah pengeluaran per bulan. Penjelasan hubungan antara kepuasan nasabah Tabungan Muamalat dengan karakteristik nasabah BMI Cabang Fatmawati.

1. Lama Memiliki Tabungan

Karakteristik nasabah berdasarkan lama memiliki tabungan diuji menggunakan analisis Khi-Kuadrat dengan tingkat kepercayaan 95%. Karakteristik nasabah berdasarkan lama memiliki tabungan dibagi dalam empat (4), yaitu selama di bawah satu (1) bulan, 1-6 bulan, 7-12 bulan, dan di atas 12 bulan. Hipotesis yang digunakan adalah :

H0 : lama memiliki tabungan tidak memiliki hubungan dengan tingkat kepuasan

H1 : lama memiliki tabungan memiliki hubungan dengan tingkat kepuasan

Hasil yang diperoleh bahwa nilai nyata Khi-kuadrat 0,05. Nilai yang diperoleh dari hasil tes analisis Khi-kuadrat 0,500. Hal ini berarti H0 diterima dan H1

ditolak, karena nilai Khi-kuadrat hitung lebih besar dari nilai Khi-kuadrat tabel, maka dapat disimpulkan bahwa karakteristik nasabah berdasarkan lama memiliki tabungan tidak memiliki hubungan dengan kepuasan nasabah.

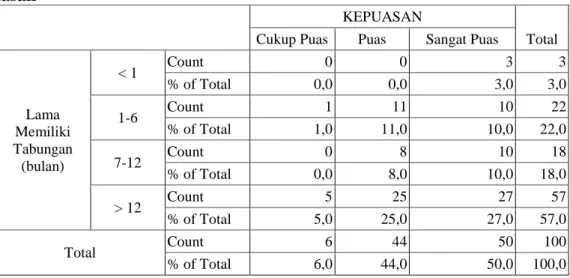

Tabel 9 menggambarkan penyebaran nasabah berdasarkan lama memiliki tabungan, bahwa nasabah yang memiliki tabungan selama di bawah 1 (satu) bulan sebanyak (3%) memilih sangat puas, sedangkan nasabah yang memilih sangat puas paling banyak (27%) adalah nasabah yang memiliki tabungan di atas 12 bulan.

Tabel 9. Hasil Cross Tab antara lama memiliki tabungan terhadap kepuasan

KEPUASAN

Total Cukup Puas Puas Sangat Puas

Lama Memiliki Tabungan (bulan) < 1 Count 0 0 3 3 % of Total 0,0 0,0 3,0 3,0 1-6 Count 1 11 10 22 % of Total 1,0 11,0 10,0 22,0 7-12 Count 0 8 10 18 % of Total 0,0 8,0 10,0 18,0 > 12 Count 5 25 27 57 % of Total 5,0 25,0 27,0 57,0 Total Count 6 44 50 100 % of Total 6,0 44,0 50,0 100,0 2. Jenis Kelamin

Berdasarkan hasil analisis Khi-kuadrat antara jenis kelamin terhadap kepuasan dapat diperoleh bahwa nilai Khi-kuadrat 0,794 lebih besar dari nilai α (0,05), maka hasilnya terima H0. Hal ini berarti bahwa kepuasan nasabah Tabungan

Muamalat BMI Cabang Fatmawati tidak berhubungan dengan jenis kelamin. Tabel 10 menggambarkan penyebaran nasabah berdasarkan jenis kelamin untuk setiap kategori kepuasan.

Tabel 10. Hasil Cross Tab antara jenis kelamin terhadap kepuasan

KEPUASAN

Total Cukup Puas Puas Sangat Puas

Jenis Kelamin Laki-laki Count 4 27 34 65 % of Total 4,0 27,0 34,0 65,0 Perempuan Count 2 17 16 35 % of Total 2,0 17,0 16,0 35,0 Total Count 6 44 50 100 % of Total 6,0 44,0 50,0 100,0

Dari hasil tersebut dapat dikatakan bahwa sebagian besar nasabah yang berjenis kelamin pria memilih sangat puas terhadap pelayanan BMI Cabang Fatmawati (34%), 27% memilih puas dan 4% memilih netral atau cukup puas terhadap pelayanan BMI Cabang Fatmawati. Sedangkan untuk nasabah yang berjenis kelamin wanita (16%) memilih sangat puas, 17% memilih puas dan 2% memilih netral atau cukup puas terhadap pelayanan BMI Cabang Fatmawati.

3. Usia

Berdasarkan hasil uji analisis Khi-kuadrat didapatkan hasil nyata 0,187, yang lebih besar dari α (0,05), maka terima H0 dan tolak H1, berarti kepuasan nasabah

Tabungan Muamalat BMI Cabang Fatmawati tidak memiliki hubungan dengan karakteristik nasabah berdasarkan usia.

Tabel 11 menggambarkan penyebaran karakteristik nasabah berdasarkan usia. Dari hasil tersebut dapat dikatakan bahwa nasabah yang merasa sangat puas terhadap mutu pelayanan BMI Cabang Fatmawati, yaitu nasabah yang berusia sekitar 18-25 tahun (22%), yang merasa puas (16%) dan yang merasa netral atau cukup puas (2%). Selanjutnya nasabah yang merasa sangat puas, yaitu nasabah yang berusia sekitar 26-35 tahun (14%), yang berusia 37-45 tahun merasa sangat puas (10%) dan nasabah berusia di atas 45 tahun merasa sangat puas terhadap mutu pelayanan BMI Cabang Fatmawati (4%).

Tabel 11. Hasil Cross Tab antara usia terhadap kepuasan

KEPUASAN

Total Cukup Puas Puas Sangat Puas

Usia (tahun) 18 – 25 Count 2 16 22 40 % of Total 2,0 16,0 22,0 40,0 26-35 Count 2 20 14 36 % of Total 2,0 20,0 14,0 36,0 37-45 Count 0 5 10 15 % of Total 0,0 5,0 10,0 15,0 > 45 Count 2 3 4 9 % of Total 2,0 3,0 4,0 9,0 Total Count 6 44 50 100 % of Total 6,0 44,0 50,0 100,0 4. Pendidikan Terakhir

Karakteristik berdasarkan pendidikan terakhir di uji menggunakan analisis Khi-kuadrat. Karakteristik dibagi menjadi 6 (enam) kelompok, yaitu SD, SMP, SLTA, Diploma, S1, S2/S3, namun nasabah yang berpendidikan SD tidak ditemukan selama penyebaran data, untuk itu dalam perhitungan Khi-kuadrat tidak dimasukkan. Berdasarkan hasil uji Khi-kuadrat didapatkan hasil nyata 0,412 yang lebih besar dari nilai α (0,05), maka diterima H0, atau tolak H1, berarti

kepuasan nasabah Tabungan Muamalat BMI Cabang Fatmawati tidak berhubungan dengan pendidikan terakhir nasabah.

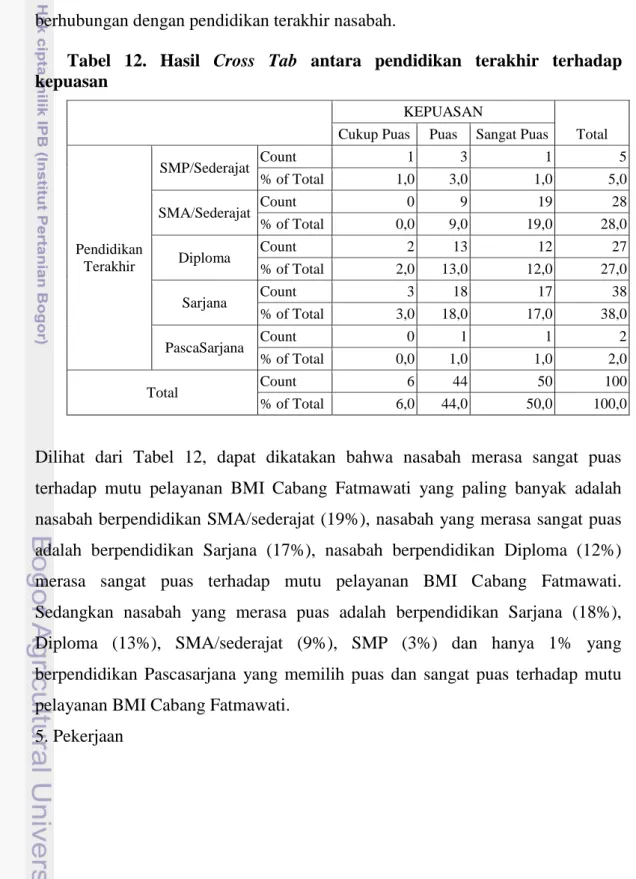

Tabel 12. Hasil Cross Tab antara pendidikan terakhir terhadap kepuasan

KEPUASAN

Total Cukup Puas Puas Sangat Puas

Pendidikan Terakhir SMP/Sederajat Count 1 3 1 5 % of Total 1,0 3,0 1,0 5,0 SMA/Sederajat Count 0 9 19 28 % of Total 0,0 9,0 19,0 28,0 Diploma Count 2 13 12 27 % of Total 2,0 13,0 12,0 27,0 Sarjana Count 3 18 17 38 % of Total 3,0 18,0 17,0 38,0 PascaSarjana Count 0 1 1 2 % of Total 0,0 1,0 1,0 2,0 Total Count 6 44 50 100 % of Total 6,0 44,0 50,0 100,0

Dilihat dari Tabel 12, dapat dikatakan bahwa nasabah merasa sangat puas terhadap mutu pelayanan BMI Cabang Fatmawati yang paling banyak adalah nasabah berpendidikan SMA/sederajat (19%), nasabah yang merasa sangat puas adalah berpendidikan Sarjana (17%), nasabah berpendidikan Diploma (12%) merasa sangat puas terhadap mutu pelayanan BMI Cabang Fatmawati. Sedangkan nasabah yang merasa puas adalah berpendidikan Sarjana (18%), Diploma (13%), SMA/sederajat (9%), SMP (3%) dan hanya 1% yang berpendidikan Pascasarjana yang memilih puas dan sangat puas terhadap mutu pelayanan BMI Cabang Fatmawati.

Hasil analisis Khi-kuadrat, menunjukkan nilai nyata Pearson 0,654 lebih besar dari α (0,05), maka dterima H0 dan tolak H1, berarti bahwa kepuasan nasabah

Tabungan Muamalat BMI Cabang Fatmawati tidak berhubungan dengan pekerjaan nasabah. Tabel 13 menggambarkan penyebaran nasabah berdasarkan pekerjaan untuk setiap kategori kepuasan.

Tabel 13. Hasil Cross Tab antara pekerjaan terhadap kepuasan

KEPUASAN

Total Cukup Puas Puas Sangat Puas

Pekerjaan Pelajar/Mahasiswa Count 0 6 7 13 % of Total 0,0 6,0 7,0 13,0 PNS Count 0 2 3 5 % of Total 0,0 2,0 3,0 5,0 Wiraswasta Count 2 4 8 14 % of Total 2,0 4,0 8,0 14,0

Pegawai Swasta Count 3 29 26 58

% of Total 3,0 29,0 26,0 58,0 Pensiunan Count 0 1 0 1 % of Total 0,0 1,0 0,0 1,0 Lainnya Count 1 2 6 9 % of Total 1,0 2,0 6,0 9,0 Total Count 6 44 50 100 % of Total 6,0 44,0 50,0 100,0

Dari hasil tabel di atas dapat dikatakan bahwa sebagian besar nasabah yang bekerja sebagai pegawai swasta (26%) merasa sangat puas dan 29% merasa puas terhadap mutu pelayanan BMI Cabang Fatmawati. Selanjutnya nasabah yang merasa sangat puas adalah wiraswasta (8%), kemudian diikuti nasabah pelajar/mahasiswa yang merasa sangat puas (7%). Nasabah yang bekerja sebagai Lainnya (ibu rumah tangga) merasa sangat puas (6%) dan yang terakhir 3% nasabah yang bekerja sebagai PNS merasa sangat puas terhadap mutu pelayanan BMI Cabang Fatmawati.

6. Status Pernikahan

Hasil analisis Khi-kuadrat, menunjukkan nilai nyata 0,631 lebih besar dari α (0,05), maka diterima H0 dan tolak H1. Hal ini berarti bahwa kepuasan nasabah