i BAB III

METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian

assosiatif kausal, yaitu “penelitian yang bertujuan untuk mengetahui pengaruh

antara dua variabel atau lebih” (Sugiyono, 2007:11).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder. “Data sekunder

merupakan data primer yang diolah lebih lanjut, misalnya dalam bentuk tabel,

grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan

oleh pihak lain” (Umar, 2003:60). Data yang dikumpulkan berupa data kuantitatif

yaitu data yang diukur dalam skala rasio dan merupakan data sekunder yang

diperoleh melalui situs www.idx.co.id.

Menurut waktu pengumpulannya, data yang digunakan menggunakan data

time series yaitu “sekumpulan data dari suatu fenomena tertentu yang didapat

dalam beberapa interval waktu tertentu misalnya mingguan, bulanan atau

tahunan” (Umar, 2003:61). Penelitian ini menggunakan data selama 4 tahun

(series) yaitu tahun 2010–2013.

3.3 Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

i

yang digunakan dalam penelitian ini adalah semua perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia yang berjumlah 18 perusahaan.

Menurut Erlina dan Mulyani (2007:74), “sampel adalah bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi.” Metode pengambilan

sampel dilakukan dengan teknik purposive sampling. Menurut Jogiyanto

(2004:79), “purposive sampling adalah teknik pengambilan sampel berdasarkan

suatu kriteria tertentu.” Adapun kriteria dalam pengambilan sampel pada

penelitian ini yaitu sebagai berikut :

1. Seluruh perusahaan sektor industri otomotif yang terdaftar di BEI pada

tahun 2010 hingga tahun 2013.

2. Seluruh perusahaan sektor industri otomotif yang mempublikasikan

laporan keuangannya dalam mata uang rupiah pada situs Bursa Efek

Indonesia BEI tahun 2010 hingga tahun 2013. (www.idx.co.id).

3. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan

mempunyai laporan auditor independen yang dipublikasikan.

Berikut ini adalah sampel penelitian yang telah dilakukan dengan purposive

i Tabel 3.1

Populasi dan Sampel Penelitian

Sumber : Diolah penulis, 2014

No Kode Nama Kriteria

Sampel

1 2 3

1 ASII PT Astra

Internasional Tbk 1

2 AUTO PT Astra Otoparts

Tbk 2 3 GJTL PT Gajah Tunggal Tbk 3 4 GDYR PT Goodyear Indonesia Tbk - 5 HEXA PT Hexindo Adiperkasa Tbk -

6 BRAM PT Indo Kordsa

Tbk - 7 IMAS PT Indomobil Sukses Internasional Tbk 4 8 INDS PT Indospring Tbk 5

9 INTA PT Intraco Penta

Tbk 6

10 LPIN PT Multi Prima

Sejahtera Tbk 7 11 MASA PT Multistrada Arah Sarana Tbk - 12 NIPS PT Nippres Tbk 8 13 POLY PT Polychem Indonesia Tbk -

14 PRAS PT Prima Alloy

Tbk 9

15 SMSM PT Selamat

Sempurna Tbk 10

16 SUGI PT Sugi

Samapersada Tbk -

17 TURI PT Tunas Ridean

Tbk 11

18 UNTR

PT United Tractor

i 3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang

diperoleh secara tidak langsung atau melalui media perantara yaitu internet

melalui situs Bursa Efek Indonesia dengan melihat laporan keuangan yang

diterbitkan setiap tahunnya baik dalam media cetak maupun data yang diunduh

dari internet melalui www.idx.co.id.

3.5 Variabel Penelitian dan Definisi Operasional Variabel 3.5.1 Variabel penelitian

3.5.1.1. Variabel bebas (independent variable)

“Variabel independen yaitu variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen”

(Sugiyono, 2008:59). Adapun variabel independen yang digunakan

dalam penelitian ini adalah sebagai berikut :

a. Return On Asset (X1) yaitu rasio yang mengukur tingkat

pengembalian investasi yang telah dilakukan perusahaan

dengan menggunakan seluruh dana (aset) yang dimilikinya.

dapat diukur dengan rumus sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐴𝑠𝑠𝑒𝑡 =Laba Bersih Total Asset

b. Debt to Equity Ratio (X2) merupakan rasio yang digunakan

untuk menilai utang dengan ekuitas. Rasio ini dapat diukur

i

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = Total Liabilitas Total Modal

c. Total Asset Turn Over (X3) merupakan rasio yang

menunjukkan perputaran total aset diukur dari volume

penjualan. Rasio ini dapat diukur dengan:

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =PenjualanTotal Aset

d. Earning Per Share (X4) merupakan laba yang diperoleh

perusahaan per lembar saham. Rasio ini dapat diukur dengan:

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 =Jumlah SahamLaba Bersih

e. Price Earning Ratio (X5) merupakan rasio yang mengukur

perbandingan antara market price per share (harga pasar per

lembar saham) dengan earning per share (laba per lembar

saham). Rasio dapat diukur dengan rumus sebagai berikut:

𝑃𝑟𝑖𝑐𝑒 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑅𝑎𝑡𝑖𝑜 = Harga Saham di Pasar 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑃𝑒𝑟 𝑆�𝑎𝑟𝑒 x 100% f. Current Ratio (X6) merupakan perbandingan antara total aset

lancar dengan kewajiban lancar (current assets/current

liabilities). Rasio ini dapat diukur dengan rumus: 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = Hutang Lancar X 100%Aset Lancar

3.5.1.2 Variabel terikat (dependent variable)

“Variabel dependen adalah variabel yang dipengaruhi atau

i

Dalam penelitian ini, yang menjadi variabel dependen adalah return

saham.

3.5.2. Definisi operasional variabel

Operasional variabel penelitian ini dapat dilihat secara lebih lengkap

pada tabel di bawah ini :

Tabel 3.2 Definisi Operasional Nama

variabel Definisi Operasional Parameter Yang Digunakan Skala Return

Saham

Pengembalian

atas investasi yang akan diterima investor pada masa mendatang

Ri, t =Pi, t − Pi, t − 1 x100%Pi, t − 1

Rasio

Return On Asset

Rasio ini menunjukkan perputaran aset diukur dari volume penjualan

ROA = Penjualan BersihTotal aset Rasio

Debt to

Equity Rasio yang digunakan untuk menilai utang

dengan ekuitas DER =

Total Liabilitas

Total Modal Rasio

Total Asset Turn Over

Rasio ini menunjukkan perputaran total aset diukur dari volume penjualan

TATO =Total Asset Penjualan Rasio

Earning Per Share

Rasio yang

menunjukkan besarnya laba yang diperoleh perusahaan per lembar saham

𝐸𝑃𝑆 =Jumlah SahamLaba bersih Rasio

Price Earning Ratio

rasio yang menunjukkan perbandingan antara

market price per share

(harga pasar per lembar

i Nama

variabel Definisi Operasional Parameter Yang Digunakan Skala

saham) dengan earnine

per share (laba per

lembar saham) Current Ratio Rasio yang menunjukkan perbandingan antara total aset lancar dengan kewajiban lancar (current assets/current

liabilities)

𝐶𝑅 = Aset lancar

Hutang LancarX 100% Rasio

Sumber : diolah Penulis, 2014

3.6 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis statistik

dengan menggunakan software SPSS 20. Tahap awal yang dilakukan sebelum

melakukan pengujian hipotesis yaitu uji asumsi klasik. Pengujian asumsi klasik

yang dilakukan terdiri dari uji normalitas, uji multikolinieritas, uji

heteroskedastisitas dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan

analisis uji t dan uji F.

3.6.1 Pengujian asumsi klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi

asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam

penelitian ini adalah, uji normalitas, uji multikolinieritas, uji

i 3.6.1.1 Uji Normalitas

“Uji normalitas bertujuan untuk menguji apakah variabel dalam

model regresi variabel pengganggu atau residual memiliki distribusi

normal” (Ghozali, 2006:110). Model regresi yang baik adalah yang

memiliki distribusi data normal atau mendekati normal.Histogram atau

pola distribusi data normal dapat digunakan untuk melihat normalitas

data. Uji Kolmogrov Smirnov, dalam uji pedoman yang digunakan

dalam pengambilan keputusan yaitu:

a. jika nilai signifikansi < 0.05 maka distribusi data tidak

normal,

b. jika nilai signifikansi > 0.05 maka distribusi data normal.

Menurut Ghozali (2006:112),“pada prinsipnya normalitas data

dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik atau dengan melihat histogram dari residualnya.”

Dasar pengambilan keputusan:

1) jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogramnya menunjukkan

pola distribusi normal, maka model regresi memenuhi asumsi

normalitas.

2) jika data menyebar jauh dari diagonal dan atau tidak

mengikuti arahgaris diagonal atau grafik histogram tidak

menunjukkan pola distribusi normal, maka model regresi

i 3.6.1.2 Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi di antara variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen.

Erlina dan Mulyani (2007:107), menyatakan “Multikolinearitas

merupakan kondisi dimana terjadi korelasi antar variabel-variabel

independen suatu penelitian atau dengan kata lain bersifat ortogonal.”

Variabel-variabel independen yang bersifat ortogonal adalah variabel

yang memiliki nilai korelasi di antara sesamanya sama dengan nol. Jika

terjadi korelasi sempurna diantara sesama variabel independen, maka

konsekuensinya adalah:

(a) koefisien-koefisien regresi menjadi tidak dapat ditaksir

(b) nilai standar error setiap koefisien regresi menjadi tak

terhingga

Jika terjadi korelasi, maka terdapat masalah multikolinearitas.

Pengujian dilakukan dengan nilai VIF (Variance Inflation Factor) dari

model penelitian. Jika nilai VIF lebih dari 2 maka dapat dikatakan

bahwa telah terjadi gejala multikolinearitas dalam model penelitian. Di

samping itu, “suatu model dikatakan terdapat gejala multikolinearitas,

jika korelasi di antara variabel independen lebih besar dari 0.9”

i

Menurut Ghozali (2005:91), cara yang dapat dilakukan jika

terjadi multikolinearitas yaitu:

1. Mengeluarkan salah satu atau lebih variabel independen yang

mempunyai korelasi tinggi dari model regresi dan

indentifikasi variabel independen lainnya untuk membantu

prediksi

2. Menggabungkan data cross section dan time series (pooling

data)

3. Menambah data penelitian.

3.6.1.3 Uji Heteroskedastisitas

Menurut Situmorang et al. (2009:63), “Heteroskedastisitas dapat

dikatakan sebagai suatu situasi dimana dalam sebuah grup terdapat

varians yang tidak sama diantara sesama anggota grup tersebut.” Uji

heteroskedastisitas digunakan untuk menguji apakah dalam suatu model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Jika varians dari residual di antara pengamatan

tersebut tetap, maka disebut homokedastisitas. Cara yang digunakan

untuk mendeteksi ada tidaknya heteroskedastisitas pada suatu model

dapat dilihat dari pola gambar Scatterplot model tersebut. Analisis pada

gambar Scatterplot yang menyatakan model regresi linier berganda

tidak terdapat heteroskedastisitas jika:

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar

i

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah

saja

3. Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar

kembali

4. Penyebaran titik-titik data sebaiknya tidak berpola.

Menurut Situmorang, et.al. (2009:76), ada dua cara perbaikan

heteroskedastisitas, yaitu :

1. Bila varians 𝜏2𝑖 diketahui, maka metode yang digunakan adalah dengan cara kuadrat terkecil tertimbang yang

meminimumkan pentingnya observasi yang penting dengan

memberikan bobot pada observasi tadi secara proporsional

dengan kebalikan dari variansnya.

2. Bila varians 𝜏2𝑖 tidak diketahui, dimana pengetahuan mengenai 𝜏2𝑖 biasanya merupakan hal yang jarang dimiliki. Sebagai akibatnya, orang biasanya membuat suatu asumsi

yang masuk akal & mentransformasikan data atau membuat

gangguan (disturbance) data yang telah ditransformasikan

bersifat homokesdastisitas. Misal model persamaannya:

Y = b0 + b1x1 + b2x2,

ditransformasikan menjadi:

i 3.6.1.4 Uji Autokorelasi

“Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya)” (Ghozali, 2006:95).

Autokorelasi muncul karena observasi yang berurutan sepanjang tahun

yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan

dalam time series. Ada beberapa cara untuk menguji adanya

autokorelasi seperti metode grafik, uji LM, Uji Runs dan lain-lain. Uji

Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first

autocorelation) dan mensyaratkan adanya intercept (konstanta) dalam

model regresi dan tidak ada variabel lagi diantara variabel dependen.

Kriteria untuk penilaian terjadinya autokorelasi yaitu:

Tabel 3.3

Pengambilan Keputusan Uji Durbin-Watson (DW-Test)

Sumber : Siagian, (2011)

Menurut Situmorang et al.(2009:78), Autokorelasi dapat di

definisikan sebagai suatu keadaan dimana adanya korelasi diantara

anggota serangkaian observasi yang diurutkan menurut waktu (time

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d <dl Tidak ada autokorelasi poitif No decision dl < d < du Tidak ada korelasi negatif Tolak 4 - dl < d < 4 Tidak ada korelasi negatif No Decision 4 - du < d < 4 – dl Tidak ada autokorelasi positif Tidak ditolak du < d < 4 – du atau negatif

i series) atau ruang (crosssection). Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini

timbul dikarenakan residual atau kesalahan pengganggu tidak bebas

dari satu observasi ke observasi lainnya. Model regresi yang baik

adalah regresi yang bebas dari autokorelasi.

Pada penelitian ini, uji autokorelasi dideteksi dengan uji Durbin-

Watson, karena uji ini yang umum digunakan. Uji ini hanya digunakan

untuk autokorelasi tingkat pertama (first order autokorelasi) dan

mensyaratkan adanya intercept (konstanta) dalam model regresi.

3.7 Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis regresi

berganda, uji sgnifikansi t-test serta uji signifikansi f-test. Menurut Rochaety, dkk

(2007:107) “ …dengan uji hipotesis kita memusatkan perhatian pada peluang kita

membuat keputusan yang salah. Hipotesis diterima atau ditolak berdasarkan

informasi yang terkandung dalam sampel tetapi menggambarkan keadaan

populasi.”

3.7.1 Analisis regresi berganda

Menurut Rochaety, dkk (2007:142) “regresi berganda bertujuan untuk

menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu

variabel terikat dan memprediksi variabel terikat dengan menggunakan dua

atau lebih variabel bebas.” Model persamaannya adalah sebagai berikut:

i

Keterangan:

Y = variabel dependen yaitu return saham.

a = intercept/koefisien yang menyatakan perubahan rata-rata variabel

dependen untuk setiap variabel independen sebesar satu atau yang

disebut konstanta.

b1, b2, b3, b4, b5, b6 = angka arah atau koefisien regresi yang menunjukkan

angka peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen. Bila b (+) maka terjadi kenaikan

pada variabel dependen dan bila b (-) maka akan terjadi penurunan pada

variabel.

X1 = Return on Asset

X2 = Debt to Equity Ratio

X3 = Total Asset Turn Over

X4 = Earning Per Share

X5 = Price Earning Ratio

X6 = Current Ratio

e = error

3.7.2 Uji signifikansi parsial (t-test)

Menurut Ghozali (2006:84) “uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara individual

dalam menerangkan variabel dependen.” Uji t merupakan suatu cara untuk

mengukur apakah suatu variabel independen bukan merupakan penjelas yang

i

menghitung serta melihat nilai signifikansinya. Uji t mempunyai ketentuan

sebagai berikut:

Ho diterima jika signifikansi > 0.05

Ha diterima jika signifikansi < 0.05

3.7.3 Uji signifikasi simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen

yang dimasukkan dalam model memiliki pengaruh secara bersama-sama

terhadap variabel dependen. Uji ini digunakan untuk melihat pengaruh

variabel independen yaitu Return On Asset, Debt to Equity Ratio, Total Asset

Turn Over, Earning Per Share, Price Earning Ratio, dan Current Ratio

berpengaruh terhadap return saham secara simultan. Bentuk pengujiannya

adalah:

Ho : b1 = 0, artinya suatu variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, artinya suatu variabel independen secara simultan berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan:

Ho diterima jika signifikansi > 0.05

i BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010-2013. Perusahaan

yang dijadikan sampel berjumlah 12 perusahaan, sehingga data penelitian secara

keseluruhan berjumlah 48 (12 x 4) sampel. Daftar perusahaan yang telah

ditentukan dapat dilihat pada lampiran.

4.2 Analisis Hasil Penelitian 4.2.1 Statistik deskriptif

Statistik deskriptif dalam penelitian ini hanya mendeskripsikan sampel

dan tidak membuat kesimpulan yang berlaku untuk populasi dimana sampel

diambil. Menurut Ghozali (2006:78), “statistik deskriptif memberikan

gambaran atau deskripsi suatu data yang dapat dilihat dari rata-rata (mean),

standar deviasi, varian, maksimum, minimum, sum, range dan kemencengan

distribusi.”

Peneliti menggunakan metode statistik deskriptif dalam penelitian ini

yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan yang dianalisis. Statistik deskriptif

memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai

rata-rata (mean), nilai standar deviasi, variabel independen, dan variabel

i Tabel 4.1

Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

RETURNSAHAM 48 1.50 784.00 79.6208 154.40530 ROA 48 .07 21.93 8.8794 5.41093 DER 48 13.91 1438.30 164.6040 236.99784 TATO 48 39.00 326.00 118.9633 73.18383 EPS 48 .52 1896.00 439.5442 481.80442 PER 48 1.19 211.30 21.4714 36.01371 CR 48 73.70 385.60 165.0879 63.33911 Valid N (listwise) 48

Sumber : Output SPSS, diolah Penulis, 2014

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

a. Variabel Return On Asset (X1) memiliki sampel (N) sebanyak 48

dengan nilai minimum (terkecil) 0.07, nilai maksimum (terbesar)

21.93 dan mean (nilai rata-rata) 8.8794. Standar Deviasi (simpangan

baku) variabel ini adalah 5.41093.

b. Variabel Debt to Equity Ratio (X2) memiliki sampel (N) sebanyak 48

dengan nilai minimum (terkecil) 13.91, nilai maksimum (terbesar)

1438.30 dan mean (nilai rata-rata) 164.6040. Standar Deviasi

(simpangan baku) variabel ini adalah 236.99784.

c. Variabel Total Asset Turn Over (X3) memiliki sampel (N) sebanyak

48 sampel dengan nilai minimum (terkecil) 39.00, nilai maksimum

(terbesar) 326.00 dan mean (nilai rata-rata) 118.9633. Standar

Deviasi (simpangan baku) variabel ini adalah 73.18383.

d. Variabel Earning Per Share (X4) memiliki sampel (N) sebanyak 48

i

(terbesar) 1896.00 dan mean (nilai rata-rata) 439.5442. Standar

Deviasi (simpangan baku) variabel ini adalah 481.80442.

e. Variabel Price Earning Ratio (X5) memiliki sampel (N) sebanyak 48

sampel dengan nilai minimum (terkecil) 1.19, nilai maksimum

(terbesar) 211.30 dan mean (nilai rata-rata) 21.4714. Standar Deviasi

(simpangan baku) variabel ini adalah 36.01371.

f. Variabel Current Ratio (X6) memiliki sampel (N) sebanyak 48

sampel dengan nilai minimum (terkecil) 73.70, nilai maksimum

(terbesar) 385.60 dan mean (nilai rata-rata) 165.0879. Standar

Deviasi (simpangan baku) variabel ini adalah 63.33911.

g. Variabel Return Saham (Y) memiliki sampel (N) sebanyak 48

dengan nilai minimum (terkecil) 1.50, nilai maksimum (terbesar)

784.00 dan mean (nilai rata-rata) 79.6208. Standar Deviasi

(simpangan baku) variabel ini adalah 154.40530.

h. Jumlah sampel yang ada sebanyak 48 sampel.

4.2.2 Uji asumsi klasik

Syarat yang menjadi dasar penggunaan model regresi berganda dengan

metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua

asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear

Unbiased Estimator). Best artinya yang terbaik, dalam arti garis regresi

merupakan estimasi atau ramalan yang baik dari suatu sebaran data. Garis

regresi merupakan cara memahami pola hubungan antara dua seri data atau

i

terkecil. Error itu sendiri adalah perbedaan antara nilai observasi dan nilai

yang diramalkan oleh garis regresi. Jika best disertai sifat unbiased, maka

estimator regresi disebut efisien. Estimator regresi akan disebut linear

apabila, estimator itu merupakan fungsi linear dari sampel. Pengujian asumsi

klasik dalam penelitian ini dilakukan dengan bantuan program statistik.

Menurut Ghozali (2006:123), asumsi klasik yang harus dipenuhi adalah:

• Berdistribusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidaksaling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

4.2.2.1 Uji Normalitas

Pengujian ini dilakukan untuk mengetahui apakah variabel

penggangu atau residual terdistribusi secara normal. Uji normalitas

dapat dilakukan dengan dua cara yaitu dengan analisis grafik dan

analisis statistik.

Analisis grafik digunakan dengan dua cara yaitu grafik

histogram dan grafik P-P Plot. Data yang terdistribusi secara normal

adalah data yang terdistribusi dengan garis titik-titik berbentuk lonceng

pada grafik histogramnya, titik tersebut tidak mengarah ke kiri atau ke

kanan. Pada grafik P-P Plot, data akan menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal apabila data tersebut

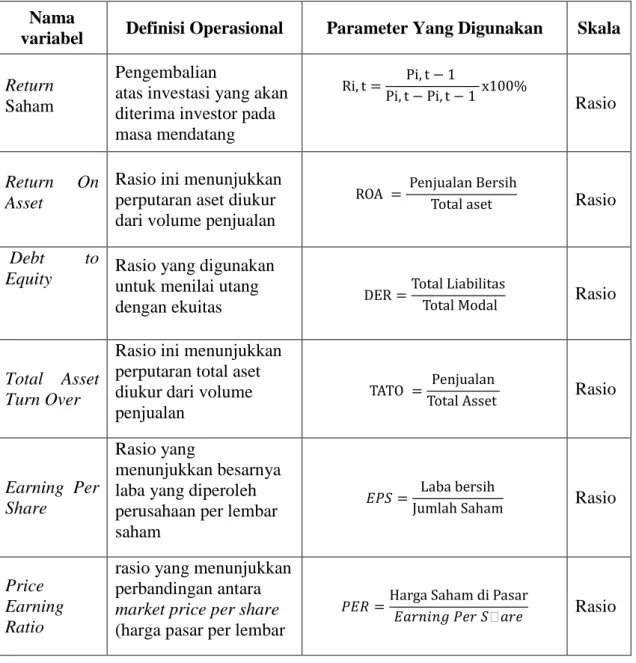

terdistribusi secara normal. Berikut hasil uji normalitas dengan

i Gambar 4.1

Uji Normalitas Data

Sumber : Output SPSS, diolah Penulis, 2014

Gambar 4.2 Uji Normalitas Data

i

Berdasarkan tampilan grafik histogram pada gambar 4.1 dapat

terlihat bahwa gambarnya berbentuk lonceng dan melenceng ke kiri dan

grafik P-P Plots pada gambar 4.2 dapat terlihat bahwa titik-titik

menyebar menjauhi arah garis diagonal. Hasil ini menunjukkan bahwa

data tidak dapat dikatakan terdistribusi secara normal. Cara agar data

terdistribusi secara normal adalah dengan melakukan regresi dengan

persamaan semilog yaitu variabel dependen dalam bentuk logaritma

natural dan variabel independen dalam bentuk aslinya atau tidak

berubah. Berikut adalah hasil yang diperoleh setelah melakukan

persamaan semilog.

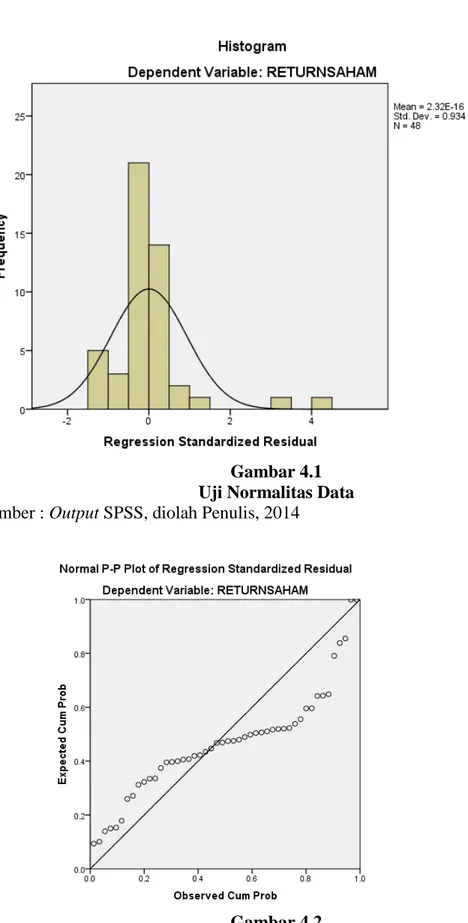

Gambar 4.3 Uji Normalitas Data

i Gambar 4.4

Uji Normalitas Data

Sumber : Output SPSS, diolah Penulis, 2014

Berdasarkan tampilan grafik histogram pada gambar 4.3 dapat

terlihat bahwa gambarnya berbentuk lonceng dan grafik P-P Plots pada

gambar 4.4 dapat terlihat bahwa titik-titik menyebar mengikuti arah

garis diagonal. Hasil ini menunjukkan bahwa data dapat dikatakan

terdistribusi secara normal.

Data belum dapat dikatakan terdistribusi secara normal apabila

hanya dilakukan uji normalitas dengan melihat grafik histogram,

maupun grafik P-P Plot, oleh karena itu perlu diadakannya uji statistik,

untuk meyakinkan data terdistribusi secara normal. Maka dilakukan uji

statistik dengan Kolmogorov-Smirnov (K-S). Data dikatakan

terdistribusi secara normal apabila nilai signifikansinya lebih besar dari

i Tabel 4.2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.33601489

Most Extreme Differences

Absolute .110

Positive .066

Negative -.110

Kolmogorov-Smirnov Z .762

Asymp. Sig. (2-tailed) .607

a. Test distribution is Normal. b. Calculated from data.

Sumber: Output SPSS, diolah penulis, 2014

Dari tabel 4.2 di atas menunjukkan bahwa hasil pengujian

statistik dengan menggunakan model Kolmogorov-Smirnov

menunjukkan bahwa data telah terdistribusi secara normal. Hal tersebut

dapat dilihat dari hasil Asymp. Sig. (2-tailed) sebesar 0.607 yaitu lebih

besar dari 0.05. Sesuai dengan ketentuan rentang data yang telah

ditentukan di atas, maka data terdistribusi normal.

4.2.2.2 Uji Multikolinieritas

Ada atau tidaknya multikolinieritas dalam model regresi, dapat

dilihat dari nilai tolerance dan lawannya.nilai Variance Inflatin Factor

(VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

Tolerance mengukur variabilitas variabel independen yang

i

Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karenaVIF =1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai

Tolerance < 0,10 atau sama dengan VIF > 10 (Ghozali, 2006:

91).

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficients

Coefficientsa

Model Collinearity Statistics

Tolerance VIF LN_ROA .496 2.018 LN_DER .440 2.272 LN_TATO .847 1.181 LN_EPS .494 2.026 LN_PER .562 1.779 LN_CR .456 2.195

a. Dependent Variable: LN_RETURNSAHAM

Sumber : Output SPSS, diolah penulis, 2014

Pada penelitian ini, penulis menggunakan uji multikoliniearitas

untuk mendeteksi apakah terdapat gejala multikolinearitas dalam

penelitian yaitu dengan melihat besaran korelasi antar variabel

independen dan besarnya tingkat kolinearitas yang masih dapat

ditoleransi. Berdasarkan tabel 4.3 di atas, dapat disimpulkan bahwa

i

menunjukkan bahwa masing–masing variabel independen yang

digunakan dalam penelitian, memiliki nilai Tolerance yang lebih besar

dari 0.10 yaitu nilai tolerance ROA sebesar 0.496, nilai tolerance DER

sebesar 0.440, nilai tolerance TATO sebesar 0.847, nilai tolerance EPS

sebesar 0.494, nilai tolerance PER sebesar 0.562, nilai tolerance CR

sebesar 0.456. Perhitungan VIF juga menunjukkan hal yang sama, yaitu

variabel independen memiliki nilai VIF yang kurang dari 10 yaitu nilai

VIF untuk ROA sebesar 2.018, nilai VIF untuk DER sebesar 2.272,

nilai VIF untuk TATO sebesar 1.181, nilai VIF untuk EPS sebesar

2.026, nilai VIF untuk PER sebesar 1.779, nilai VIF untuk CR sebesar

2.195. Maka dari hasil tabel secara keseluruhan menunjukkan bahwa

tidak terdapatnya multikolinearitas antar variabel independen dalam

model ini.

4.2.2.3 Uji Heterokedatisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam

model regresi terdapat ketidaksamaan varians dari residual satu

pengamatan ke pengamatan lainnya. Jika varians yang satu dengan

pengamatan yang lain tetap maka disebut homokedastisitas dan jika

variansnya berbeda maka disebut heteroskedastisitas. Ghozali

(2006:105) menyatakan bahwa “model regresi yang baik adalah tidak

terjadi heteroskedastisitas.”

Dalam penelitian ini, untuk mendeteksi ada atau tidaknya gejala

i

dari pengolahan data dengan menggunakan program SPSS. Dasar

keputusannya adalah:

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengidentifikasi telah terjadi

heterokedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedastisitas

Berikut ini dilampirkan grafik Scatterplot untuk menganalis

apakah terjadi heterokedastisitas.

Gambar 4.5 Uji Heteroskedastisitas

Sumber : Output SPSS, diolah Penulis, 2014

Grafik Scatterplot terlihat bahwa titik-titik menyebar secara

i

Y, sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas

pada model regresi. Alasan mengapa titik–titik menyebar menjauh dari

titik–titik yang lain dikarenakan data penelitian yang berbeda antara

data yang satu dengan data yang lain.

4.2.2.4 Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi

antara residual pada satu observasi dengan observasi lain pada model

regresi. Uji yang digunakan untuk mendeteksi ada atau tidaknya

autokorelasi dalam penelitian ini adalah dengan menggunakan uji

Durbin-Watson. Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first autocorection) dan mensyaratkan adanya

intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di

antara variabel dependen. Kriteria untuk penilaian terjadinya

autokorelasi yaitu:

Tabel 4.4

Pengambilan Keputusan Uji Durbin-Watson (DW-Test)

Sumber : Siagian, (2011)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d <dl Tidak ada autokorelasi poitif No decision dl < d < du Tidak ada korelasi negatif Tolak 4 - dl < d < 4 Tidak ada korelasi negatif No Decision 4 - du < d < 4 – dl Tidak ada autokorelasi positif Tidak ditolak du < d < 4 – du atau negatif

i

Berikut adalah hasil uji korelasi:

Tabel 4.5

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .374a .140 .014 1.43044 2.030

a. Predictors: (Constant), LN_CR, LN_TATO, LN_PER, LN_ROA, LN_EPS, LN_DER b. Dependent Variable: LN_RETURNSAHAM

Sumber : Output SPSS, diolah penulis, 2014

Hasil pengujian pada tabel 4.5 menunjukkan bahwa nilai Durbin-Watson

adalah 2.030. Nilai ini akan kemudian diuji berdasarkan ketentuan ada tidaknya

gejala autokorelasi, yakni jika nilai Durbin-Watson (D-W) ada pada batas du

(atas) dan 4-du (du < D-W < 4-du), model regresi tidak mengalami gejala

autokorelasi. Nilai signifikansi yang digunakan adalah 5% dengan jumlah sampel

48 (N = 48) dan jumlah variabel independen sebanyak tiga (k = 6), maka dari

tabel data statistik Durbin-Watson diperoleh nilai batas bawah (dl) sebesar 1.31

dan nilai batas atas (du) sebesar 1.72. Nilai D-W (2.030) berada di antara du

(1.31) dan 4-du (2.28) atau 1.31 < 2.030 < 2.28. Dengan demikian dapat

disimpulkan bahwa model regresi tidak mengalami gejala autokorelasi, sehingga

i 4.2.3 Analisis regresi

4.2.3.1 Analisis Regresi Berganda

Berdasarkan hasil uji asumsi klasik, disimpulkan bahwa model

regresi yang dipakai dalam penelitian ini telah memenuhi model

estimasi yang Best Linear Unbiased Estimstor (BLUE) dan sudah layak

untuk dilakukan analisis statistik selanjutnya yaitu melakukan

pengujian hipotesis. Hasil pengolahan data dengan analisis regresi

adalah sebagai berikut:

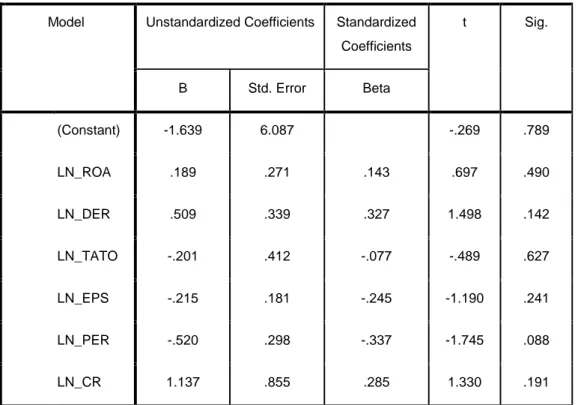

Tabel 4.6

Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) -1.639 6.087 -.269 .789 LN_ROA .189 .271 .143 .697 .490 LN_DER .509 .339 .327 1.498 .142 LN_TATO -.201 .412 -.077 -.489 .627 LN_EPS -.215 .181 -.245 -1.190 .241 LN_PER -.520 .298 -.337 -1.745 .088 LN_CR 1.137 .855 .285 1.330 .191

a. Dependent Variable: LN_RETURNSAHAM

i

Berdasarkan tabel 4.6 di atas, maka persamaan regresi linear

berganda sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Return Saham = -1.639 + (0.189) ROA + (0.509) DER + (-0.201) TATO +

(-0.215) EPS + (-0.520) PER + (1.137) CR + e

Keterangan:

1) Konstansta sebesar -1.639 menunjukkan bahwa apabila tidak

ada variabel independen (X1 = 0, X2 = 0 dan seterusnya)

maka Return Saham sebesar -1.639.

2) β1 sebesar 0.189 menunjukkan bahwa setiap kenaikan Return

On Asset sebesar 1% maka akan diikuti oleh kenaikan Return

Saham sebesar 0.189 dengan asumsi variabel lain tetap.

3) β2 sebesar 0.509 menunjukkan bahwa setiap kenaikan Debt to

Equity Ratio sebesar 1% maka akan diikuti oleh kenaikan Return Saham sebesar 0.509 dengan asumsi variabel lain

tetap.

4) β3 sebesar -0.201 menunjukkan bahwa setiap kenaikan Total

Asset Turnover sebesar 1% maka akan diikuti oleh penurunan Return Saham sebesar 0.201 dengan asumsi variabel lain

tetap.

5) Β4 sebesar -0.215 menunjukkan bahwa setiap kenaikan

i

penurunan Return Saham sebesar 0.215 dengan asumsi

variabel lain tetap.

6) Β5 sebesar -0.520 menunjukkan bahwa setiap kenaikan Price

Earning Ratio sebesar 1% maka akan diikuti oleh penurunan Return Saham sebesar 0.10 dengan asumsi variabel lain tetap.

7) Β6 sebesar 1.137 menunjukkan bahwa setiap kenaikan

Current Ratio sebesar 1% maka akan diikuti oleh penurunan Return Asset sebesar 1.137 dengan asumsi variabel lain tetap. 4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Signifikansi Parsial

Uji t bertujuan untuk menguji apakah suatu variabel bebas

(independen) berpengaruh atau tidak terhadap variabel terikat

(dependen) secara parsial. Uji t menggunakan hipotesis seperti yang

dijelaskan berikut ini:

Ho: b1,b2,b3 = 0, artinya Return On Asset, Debt to Equity Ratio,

Total Asset Turn Over, Earning Per Share, Price Earning Ratio, Current Ratio tidak mempunyai pengaruh terhadap return saham secara

parsial pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia.

Ha: b1,b2,b3 ≠ 0, artinya Return On Asset, Debt to Equity Ratio, Total

Asset Turn Over, Earning Per Share, Price Earning Ratio dan Current Ratio mempunyai pengaruh terhadap Return Saham secara parsial pada

i

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Adapun

kriteria pengujiannya yaitu:

Ho diterima jika signifikansi > 0.05

Ha diterima jika signifikansi < 0.05

Tabel 4.7 Hasil Uji - t

Coefficienta

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) -1.639 6.087 -.269 .789 LN_ROA .189 .271 .143 .697 .490 LN_DER .509 .339 .327 1.498 .142 LN_TATO -.201 .412 -.077 -.489 .627 LN_EPS -.215 .181 -.245 -1.190 .241 LN_PER -.520 .298 -.337 -1.745 .088 LN_CR 1.137 .855 .285 1.330 .191

a. Dependent Variable: LN_RETURNSAHAM

Sumber : Output SPSS, diolah penulis, 2014

Tabel 4.6 menunjukkan hasil pengujian statistik uji-t yang

menjelaskan pengaruh variabel independen secara parsial sebagai

i

1) Pengaruh Return On Asset terhadap Return Saham

Nilai signifikansi sebesar 0.490 menunjukkan bahwa nilai

Sig. untuk uji t secara parsial lebih besar dari 0.05 sehingga

Ha diterima dan Ho ditolak. Hasil penelitian ini sesuai

dengan hasil pengujian statistik yang melihat nilai

signifikansi yaitu bahwa Return On Asset secara parsial tidak

berpengaruh signifikan terhadap tingkat Return Saham pada

tingkat kepercayaan 95%.

2) Pengaruh Debt to Equity Ratio terhadap Return Saham

Nilai signifikansi sebesar 0.142 menunjukkan bahwa nilai

Sig. untuk uji t secara parsial lebih besar dari 0.05 sehingga

Ho diterima dan Ha ditolak. Hasil penelitian ini sesuai

dengan hasil pengujian statistik yang melihat nilai

signifikansi yaitu bahwa Debt to Equity Ratio secara parsial

tidak berpengaruh signifikan terhadap tingkat Return Saham

pada tingkat kepercayaan 95%.

3) Pengaruh total asset turnover terhadap Return Saham

Nilai signifikansi sebesar 0.627 menunjukkan bahwa nilai

Sig. untuk uji t secara parsial lebih besar dari 0.05 sehingga

Ho diterima dan Ha ditolak. Hasil penelitian ini sesuai

dengan hasil pengujian statistik yang melihat nilai

i

tidak berpengaruh signifikan terhadap tingkat Return Saham

pada tingkat kepercayaan 95%.

4) Pengaruh Earning Per Share terhadap Return Saham

Nilai signifikansi sebesar 0.241 menunjukkan bahwa nilai

Sig. untuk uji t secara parsial lebih besar dari 0.05 sehingga

Ho diterima dan Ha ditolak. Hasil penelitian ini sesuai

dengan hasil pengujian statistik yang melihat nilai

signifikansi yaitu bahwa Earning Per Share secara parsial

tidak berpengaruh signifikan terhadap tingkat profitabilitas

pada tingkat kepercayaan 95%.

5) Pengaruh Price Earning Ratio terhadap Return Saham

Nilai signifikansi sebesar 0.088 menunjukkan bahwa nilai

Sig. untuk uji t secara parsial lebih besar dari 0.05 sehingga

Ho diterima dan Ha ditolak. Hasil penelitian ini sesuai

dengan hasil pengujian statistik yang melihat nilai

signifikansi yaitu bahwa Price Earning Ratio secara parsial

tidak berpengaruh signifikan terhadap tingkat profitabilitas

pada tingkat kepercayaan 95%.

6) Pengaruh Current Ratio terhadap Return Saham

Nilai signifikansi sebesar 0.191 menunjukkan bahwa nilai

Sig. untuk uji t secara parsial lebih besar dari 0.05 sehingga

Ho diterima dan Ha ditolak. Hasil penelitian ini sesuai

i

signifikansi yaitu bahwa Current Ratio secara parsial tidak

berpengaruh signifikan terhadap tingkat profitabilitas pada

tingkat kepercayaan 95%.

4.2.4.2 Uji Signifikansi Simultan

Uji F dilakukan untuk mengetahui apakah variabel independen

secara bersama-sama (simultan) mempunyai pengaruh terhadap variabel

dependen. Pembuktian dilakukan dengan cara melihat nilai signifikansi

dalam uji F, pada uji F digunakan hipotesis yang disebutkan di bawah

ini:

H0: b1,b2,b3 = 0, artinya Return On Asset, Debt to Equity Ratio, Total

Asset Turn Over, Earning Per Share, Price Earning Ratio dan Current Ratio tidak mempunyai pengaruh terhadap Return Saham secara

simultan pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia.

Ha: b1,b2,b3 ≠ 0, artinya Return On Asset, Debt to Equity Ratio, Total

Asset Turn Over, Earning Per Share, Price Earning Ratio dan Current Ratio mempunyai pengaruh terhadap Return Saham secara parsial pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Kriteria pengujiannya yaitu:

Ho diterima jika signifikansi > 0.05

i Tabel 4.8

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

Regression 13.649 6 2.275 1.112 .372b

Residual 83.892 41 2.046

Total 97.541 47

a. Dependent Variable: LN_RETURNSAHAM

b. Predictors: (Constant), LN_CR, LN_TATO, LN_PER, LN_ROA, LN_EPS, LN_DER

Sumber : Output SPSS, diolah Penulis, 2014

Hasil uji F yang ditampilkan dalam tabel 4.7 menunjukkan

bahwa nilai tingkat signifikansi 0.372 yang lebih besar dari 0.05. Hal

ini menunjukkan bahwa Ho diterima dan Ha ditolak, artinya variabel

bebas yaitu Return On Asset, Debt to Equity Ratio, Total Asset Turn

Over, Earning Per Share, Price Earning Ratio dan Current Ratio tidak

mempunyai pengaruh signifikan terhadap Return Saham secara

simultan pada perusahaan otomotif yang terdaftar di Bursa Efek

i BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh Return On Asset (ROA),

Debt to Equity Ratio (DER), Total Asset Turn Over (TATO), Earning Per Share

(EPS), Price Earning Ratio (PER), dan Current Ratio (CR) baik secara parsial

maupun simultan terhadap Return Saham pada perusahaan otomotif yang terdaftar

di Bursa Efek Indonesia. Dalam penelitian ini, variabel independen yang

digunakan adalah Return On Asset (ROA), Debt to Equity Ratio (DER), Total

Asset Turn Over (TATO), Earning Per Share (EPS), Price Earning Ratio (PER),

dan Current Ratio (CR) sedangkan variabel dependen yang digunakan di

penelitian ini adalah Return Saham. Penelitian ini menggunakan sampel dari 12

emiten perusahaan otomotif yang listing selama periode 2010–2013.

Berdasarkan hasil penelitian yang diuraikan pada bab sebelumnya, maka

kesimpulan yang dapat diambil dari penelitian adalah sebagai berikut:

1. Sesuai dengan hasil uji F yang ditampilkan dalam tabel 4.7 diketahui

bahwa nilai tingkat signifikansi 0.372 > 0.05. Hal ini menunjukkan bahwa

Ho diterima dan Ha ditolak, artinya secara simultan (bersama-sama)

variabel ROA, DER, TATO, EPS, PER, dan CR tidak berpengaruh

signifikan terhadap return saham yang berarti setiap perubahan yang

terjadi pada variabel independen yaitu ROA, DER, TATO, EPS, PER, dan

i return saham pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2010-2013.

2. Secara parsial variabel ROA, DER, TATO, EPS, PER, dan CR tidak

memiliki pengaruh terhadap Return Saham. Berdasarkan hasil penelitian

sebagai berikut:

a. Variabel independen Return On Asset (X1) secara parsial tidak

berpengaruh secara signifikan terhadap Return Saham (Y). Hal ini

dapat ditunjukkan dari tabel 4.7 bahwa tingkat signifikan 0.490 >

0.05 artinya setiap kenaikan Return On Asset (X1) tidak diikuti oleh

kenaikan Return Saham (Y).

b. Variabel independent Debt to Equity Ratio secara parsial tidak

berpengaruh secara signifikan terhadap Return Saham (Y). Hal ini

dapat ditunjukkan dari tabel 4.7 bahwa tingkat signifikan 0.142 >

0.05 artinya setiap kenaikan Debt to Equity Ratio (X6) tidak diikuti

oleh kenaikan Return Saham (Y).

c. Variabel independen Total Asset Turn Over (X3) secara parsial tidak

berpengaruh secara signifikan terhadap Return Saham (Y). Hal ini

dapat ditunjukkan dari tabel 4.6 bahwa tingkat signifikan 0.627 >

0.05 artinya setiap kenaikan Total Asset Turn Over (X6) tidak diikuti

oleh kenaikan Return Saham (Y).

d. Variabel independen Earning Per Share (X4) secara parsial tidak

berpengaruh secara signifikan terhadap Return Saham (Y). Hal ini

i

0.05 artinya setiap kenaikan Earning Per Share (X4) tidak diikuti

oleh kenaikan Return Saham (Y).

e. Variabel independen Price Earning Ratio (X5) secara parsial tidak

berpengaruh secara signifikan terhadap Return Saham (Y). Hal ini

dapat ditunjukkan dari tabel 4.6 bahwa tingkat signifikan 0.088 >

0.05 artinya setiap kenaikan Price Earning Ratio (X5) tidak diikuti

oleh kenaikan Return Saham (Y).

f. Variabel independen Current Ratio (X6) secara parsial tidak

berpengaruh secara signifikan terhadap Return Saham (Y). Hal ini

dapat ditunjukkan dari tabel 4.6 bahwa tingkat signifikan 0.191 >

0.05 artinya setiap kenaikan Current Ratio (X6) tidak diikuti oleh

kenaikan Return Saham (Y).

5.2 Keterbatasan Penelitian

Penelitian ini tentunya memiliki keterbatasan dalam beberapa hal yang

diharapkan untuk dapat diperhatikan selanjutnya. Adapun keterbatasan

penelitian ini adalah sebagai berikut :

1. Penelitian ini hanya menggunakan 12 perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia periode 2010–2013, sehingga tidak

diketahui apakah variabel independen akan berpengaruh secara

signifikan terhadap variabel dependen di perusahaan otomotif

i 2. Perusahaan masih memiliki banyak rasio keuangan yang dapat

menjadi faktor penilaian kinerja perusahaan selain Return Saham

yang digunakan dalam penelitian.

5.3 Saran

Beberapa saran yang dapat dikemukakan penulis berkaitan dengan hasil

penelitian yang telah dilakukan antara lain:

1. Bagi peneliti selanjutnya yang tertarik melakukan penelitian sejenis

agar dapat:

a. Menambah variabel independen yang lain atau yang lebih

bervariasi, seperti Return On Investment, Return On Equity, Price

to Book Value, Net Profit Margin, dan Quick Ratio.

b. Menambah periode pengamatan sehingga hasil yang diperoleh

lebih akurat.

2. Bagi calon investor, dalam memprediksi return saham harus

memperhatikan faktor lain yang berpengaruh baik dari faktor

internal seperti ukuran perusahaan, modal, struktur aset, rasio-rasio

keuangan lainnya maupun dari faktor eksternal seperti kondisi sosial,