PENGARUH PEMBIAYAAN JUAL BELI, PEMBIAYAAN BAGI HASIL DAN NON PERFORMING FINANCING TERHADAP

PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH:

DIAN ARIE SANDI NIM. 7103220014

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT , yang telah

memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

penulisan skripsi ini dengan judul “ Pengaruh Pembiayaan Jual Beli, Pembiayaan

Bagi Hasil, dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum

Syariah di Indonesia”

Penyusunan skripsi ini dilakukan untuk memnuhi sebagian persyaratan untuk

memperoleh gelar Sarjana Ekonomi Universitas Negeri Medan. Penulisan skripsi ini

tidak akan selesai tanpa bantuan orang-orang yang selalu mendukung penulis dalam

pengerjaanya. Penulis sangat berterimakasih kepada orangtua beserta seluruh

keluarga besar yang telah membimbing serta memberikan dorongan kepada penulis

selama penyusunan skripsi maupun selama perkuliahan.

Penulis tidak lupa mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si,selaku Pembantu Dekan I Fakultas Ekonomi

4. Bapak Drs. La Ane, M.Si, selaku Ketua Jurusan Akuntansi Universitas Negeri

Medan sekaligus Dosen Penguji yang telah memberikan kritik dan saran

dalam penyususan skripsi ini.

5. Bapak Drs. Jihen Ginting, M.Si, Ak, selaku Sekertaris Jurusan Akuntansi

Universitas Negeri Medan.

6. Bapak Dr. Arfan Ikhsan, SE, M.Si, selaku dosen pembimbing skripsi yang

telah memberikan bimbingan, arahan dan saran kepada penulis dalam

penyelesaian skripsi.

7. Ibu Khairunnisa Harahap, S.E, M.Si, selaku dosen penguji yang telah

memberikan saran dan kritik dalam penyusunan skripsi ini.

8. Bapak OK Sofyan Hidayat SE. M.Si, Ak, selaku dosen penguji yang telah

memberikan saran dan kritik dalam penyusunan skripsi ini.

9. Seluruh Dosen Jurusan Akuntansi, yang telah membimbing penulis selama

masa perkuliahan, terimakasih atas ilmu yang telah diberikan.

10.Bang Ricky selaku staff jurusan akuntansi yang telah memberikan bantuan

kepada penulis.

11.Sahabat-sahabat penulis Juwita, Ratna dan Dina yang menemani hari-hari

penulis selama perkuliahan serta memberikan dukungan dalam penulisan

skripsi ini. Semoga kalian segera menyusul.

12.Teman-teman yang telah banyak membantu penulis Tama, Zubaidah, Vici,

Tati, Vivin,Belina dan Lili yang telah banyak memberikan masukkan kepada

13.Sahabat teristimewa Dara, Ami, Cece, Rusli, Jamilah, Nomi, Panji dan Ratu

yang tidak hentinya memberikan motivasi kepada penulis,terimakasih atas

dukungannya.

14.Seluruh teman –teman Jurusan Akuntansi stambuk 2010.

15.Seluruh pihak yang tidak dapat disebutkan satu persatu yang telah membantu

penulis dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, oleh karena itu

penulis mengharapkan kritik dan saran dari pembaca sehingga dapat memperbaiki

skripsi ini kedepannya.

Akhir kata penulis mengucapkan terima kasih semoga skripsi ini bermanfaat

bagi seluruh pembaca.

Medan, Agustus 2014

Penulis,

DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING

LEMBAR PERSETUJUAN DAN PENGESAHAN

SURAT ORIGINALITAS DAN KEASLIAN SKRIPSI

ABSTRAK

ABSTRACT

Kata Pengantar ... i

Daftar isi ... iv

Daftar tabel ... vii

Daftar Gambar ... viii

Daftar Lampiran ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 6

1.3 Pembatasan Masalah ... 7

1.4 Rumusan Masalah ... 7

1.5 Tujuan Penelitian ... 8

1.6 Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA 2.1 Kerangka Teoritis ... 10

2.1.1Bank syariah………. ... 10

2.1.3 Pembiayaan Bank Umum Syariah……… ... 13

2.1.3.1 Pembiayaan Jual Beli……….. ... 14

2.1.3.2 Pembiayaan Bagi Hasil………...…… ... 16

2.1.3.3 Sewa (ijarah)……… ... 17

2.1.3.4 Akad Pelengkap………. ... 18

2.1.4 Non Performing Financing……… ... 19

2.2 Penelitian Terdahulu………. ... 21

2.3 Kerangka Berfikir ………. ... 23

2.4 Hipotesis Penelitian……… ... 25

BAB III METODE PENELITIAN 3.1.Lokasi dan Waktu Penelitian…….……….. ... 27

3.2 Populasi dan Sampel……… ... 27

3.3 Variabel Penelitian dan Defenisi Operasional….……….. ... 28

3.3.1 Variabel Penelitian……….……. ... 28

3.3.2 Defenisi Operasional……….… ... 28

3.3.2.1 Variabel Dependen……… ... 28

3.3.2.2 Variabel Independen……….…... ... 29

3.4 Tekhnik Pengumpulan Data……….. ... 30

3.5 Tekhnik Analisis Data……… ... 31

3.5.1 Analisis Statistik Deskriptif………..………... 31

1. Uji Normalitas Data………….………... 31

2. Uji Multikolonieritas………….……….. ... 31

3.Uji Heteroskedastisitas………….……….………. ... 32

3.5.2 Analisis Regresi Berganda…..………..33

3.5.3 Pengujian Hipotesis……….……… 34

1. Uji f ………..……….. 34

2. Uji t………. 34

3.Uji Koefisien Determinasi……….... ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 36

4.1.1 Gambaran Umum Sampel ... 36

4.1.2 Statistik Deskriptif ... 37

4.1.3 Uji Asumsi Klasik ... 38

4.1.4 Uji Hipotesis ... 45

4.2 Pembahasan Hasil Penelitian ... 50

4.2.1 Pengaruh Pembiayaan Jual Beli Terhadap Profitabilitas ... 50

4.2.2 Pengaruh Pembiayaan Bagi Hasil Terhadap Profitabilitas ... 51

4.2.3 Pengaruh Non Performing Financing Terhadap Profitabilitas ... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 54

5.2 Keterbatasan ... 54

5.3 Saran ... 55

DAFTAR TABEL

Tabel 1.1 Tabel Penyaluran Pembiayaan ... 3

Tabel 1.2 Hasil perolehan NPF dan ROA ... 5

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional ... .. 11

Tabel 2.2 Pembagian Kualitas Pembiayaan. ... 19

Tabel 2.3 Penelitian Terdahulu ... 21

Tabel 4.1 Hasil Pengambilan Sampel ... 36

Tabel 4.2 Deskriptif Statistik ... 37

Tabel 4.3 Hasil Uji Kolmogrov Smirnov ... 39

Tabel 4.4 Hasil Uji Multikolonieritas ... 42

Tabel 4.5 Hasil Uji Autokorelasi ... 44

Tabel 4.5 Analisis Regresi Linier Berganda ... 45

Tabel 4.6 Hasil Uji F ... 47

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir Penelitian ………. 25

Gambar 4.1 Histogram ... 40

Gambar 4.2 Grafik normal P-Plot ... 41

DAFTAR LAMPIRAN

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan bank syariah dalam beberapa tahun belakangan mengakibatkan

persaingan diantara lembaga keuangan dengan basis syariah maupun konvensional.

Bank syariah adalah lembaga keuangan yang bertugas menghimpun dana dari

mansyarakat dan menyalurkannya kembali ke masyarakat dalam bentuk pembiayaan.

Kehadiran Bank Muammallat sebagai bank umum dengan prinsip syariah pertama di

Indonesia pada tahun 1992 memberikan warna tersendiri terhadap lembaga keuangan

yang ada di Indonesia. Terbukti dengan bermunculannya bank umum syariah lainnya

serta unit cabang syariah dari sebuah bank konvensional. Bank syariah yang

menganut prinsip hukum Islam melarang transaksi yang mengandung riba, penipuan,

perjudian, gharar, monopoli, suap dan segala jenis aktivitas bisnis yang diharamkan

oleh Allah .

Menurut UU no.21 Tahun 2008 fungsi dari bank syariah adalah fungsi sosial dalam bentuk lembaga baitul mal, fungsi jasa keuangan perbankan dengan menghimpun dan menyalurkan dana masyarakat sesuai dengan prinsip-prinsip syariah, fungsi sebagai manajer investasi atas dana yang dihimpun dari pemilik dana, serta fungsi sebagai investor dalam penyaluran dana baik dalam prinsip bagi hasil, prinsip ujroh, maupun prinsip jual beli.

Meskipun demikian, pada dasarnya tujuan bank syariah memiliki kesamaan

2

Orientasi profit yang dimaksud adalah perdagangan yang sesuai dengan

prinsip-prinsip syariah atau dilarang berusaha dengan riba.

Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan laba

(profit) pada tingkat penjualan, aset, dan modal saham tertentu. Profitabilitas juga

berfungsi menunjukkan kemampuan suatu entitas untuk bertahan dalam jangka

panjang. Penilaian profitabilitas yang digunakan untuk menilai kesehatan bank dapat

menggunakan rasio ROA (Return On Asset). Ukuran ROA menunjukkan kemampuan

bank untuk mendapatkan laba yang diperoleh dari pemanfaatan aktiva yang dimiliki.

Kemampuan bank syariah untuk menghasilkan profit bergantung pada jenis- jenis

pembiayaan yang dilaksanakan bank syariah tersebut. Rahman dan Rochmanika

(2012) menyebutkan bahwa 70%-80% kegiatan bank syariah diisi dengan

pembiayaan.

Pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi

yang telah direncanakan baik dilakukan sendiri maupun dijalankan oleh orang lain

(Muhammad,2006). Sehingga arti pembiayaan adalah penyediaan dana yang

digunakan untuk membiayai kebutuhan investasi perusahaan. Berdasarkan tujuan

penggunaannya, Rahman dan Rochmanika (2012) menyebutkan penyaluran dana

yang dilakukan bank syariah melalui pembiayaan dilakukan dengan empat pola

penyaluran, yaitu prinsip jual beli, prinsip bagi hasil, prinsip sewa dan akad

pelengkap. Pembiayaan dengan prinsip bagi hasil adalah pembiayaan yang mana

tingkat keuntungan usaha dilakukan sesuai dengan prinsip bagi hasil. Produk bagi

3

oleh kedua pihak yang telah bertransaksi diawal. Produk perbankan syariah yang

termasuk ke dalam kategori pembiayaan bagi hasil adalah mudharabah dan

musyarakah.

Prinsip jual beli dilaksanakan sehubungan adanya perpindahan kepemilikan

barang atau benda. Tingkat keuntungan bank dintentukan di depan dan menjadi

bagian atas harga barang dijual. Dalam kegiatannya, akad murabahah yang

merupakan salah satu produk dari prinsip jual beli mendominasi transaksi

pembiayaan bank syariah dengan persentase 56,1% bersama dengan pembiayaan bagi

hasil sebesar 26,9% pada tahun 2012.(sumber : BI ).

Berikut adalah data keseluruhan penyaluran pembiayaan jual beli, pembiayaan

bagi hasil dan Return On Asset oleh Bank Umum Syariah yang disajikan dalam

laporan perkembangan perbankan syariah.

Tabel 1.1

Penyaluran Pembiayaan Jual Beli, Bagi Hasil dan Return On Asset oleh Bank Umum Syariah Tahun 2010-2012.

Tahun Pembiayaan ROA

Jual Beli Bagi hasil

2010 55,01% 34,11% 1,7%

2011 54,9% 28,4% 1,8%

2012 59,7% 26,1% 2,1%

4

Berdasarkan data yang ditampilkan pada tabel, pembiayaan jual beli dan bagi

hasil yang disalurkan oleh bank umum syariah secara keseluruhan tahun 2010 sebesar

55,01% dan 34,11 % dengan tingkat pengembalian 1,7%. Wicaksana (2011) dalam

penelitian menyebutkan semakin tinggi pembiayaan mudharabah dan musyarakah

(merupakan produk bagi hasil) maka semakin tinggi profitabilitas bank umum syariah

begitupun sebaliknya. Hasil penelitian ini juga selaras dengan data yang ditunjukkan

pada tahun 2012 dimana penyaluran pembiayaan apabila dibandingkan dengan tahun

sebelumnya mengalami kenaikan yang juga berbanding lurus dengan hasil return on

asset yang diterima. Sementara pada tahun 2011 laporan perkembangan bank syariah

menunjukkan adanya penurunan penyaluran pembiayaan dari keseluruhan baik jual

beli maupun bagi hasil bila dibandingkan dengan tahun sebelumnya sebesar 0,1% dan

5,3%. Namun penurunan ini berbeda dengan hasil return on asset yang dicapai oleh

bank umum syariah 1,8% atau naik 0,1 % dari tahun sebelumnya. Fakta ini berbeda

dengan hasil penelitian oleh Wicaksana (2011). Penyaluran pembiayaan yang

berlebihan memungkinkan resiko menjadi pembiayaan bermasalah. Indikasi yang

mungkin terjadi adalah adanya pembiayaan bermasalah pada tahun-tahun sebelumnya

yang telah terselesaikan pada tahun 2011 sehingga berdampak pada kenaikan

pengembalian asset walaupun penyaluran pembiayaan mengalami penurunan.

Ketidakselarasan antara besar penyaluran pembiayaan dengan tingkat pengembalian

asset memungkinkan adanya pembiayaan bermasalah. Pembiayaan bermasalah dapat

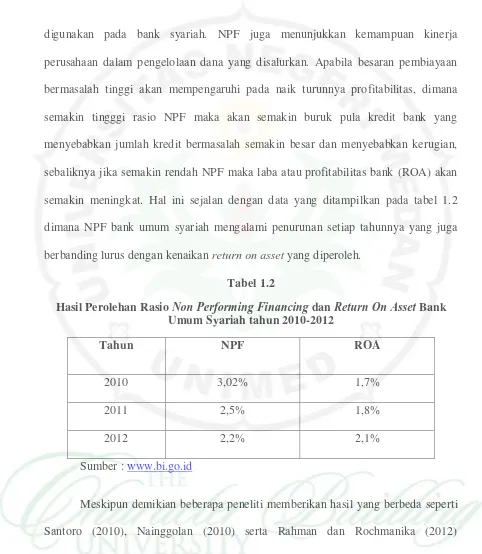

dihitung dengan rasio non performing financing. Non performing financing (NPF)

5

digunakan pada bank syariah. NPF juga menunjukkan kemampuan kinerja

perusahaan dalam pengelolaan dana yang disalurkan. Apabila besaran pembiayaan

bermasalah tinggi akan mempengaruhi pada naik turunnya profitabilitas, dimana

semakin tingggi rasio NPF maka akan semakin buruk pula kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar dan menyebabkan kerugian,

sebaliknya jika semakin rendah NPF maka laba atau profitabilitas bank (ROA) akan

semakin meningkat. Hal ini sejalan dengan data yang ditampilkan pada tabel 1.2

dimana NPF bank umum syariah mengalami penurunan setiap tahunnya yang juga

berbanding lurus dengan kenaikan return on asset yang diperoleh.

Tabel 1.2

Hasil Perolehan Rasio Non Performing Financing dan Return On Asset Bank Umum Syariah tahun 2010-2012

Tahun NPF ROA

2010 3,02% 1,7%

2011 2,5% 1,8%

2012 2,2% 2,1%

Sumber : www.bi.go.id

Meskipun demikian beberapa peneliti memberikan hasil yang berbeda seperti

Santoro (2010), Nainggolan (2010) serta Rahman dan Rochmanika (2012)

menyatakan hal yang kontras. Dimana penelitian tersebut menunjukkan bahwa

6

pula. Penelitian ini sendiri mereplikasi penelitian Aulia Fuad Rahman dan Ridha

Rochmanika (2012).

Berdasarkan masalah diatas maka peneliti tertarik untuk membahas penelitian

dengan judul: “Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia”.

1.2 Identifikasi Masalah

Berdasarkan penjelasan yang telah diuraikan pada latar belakang maka dapat

ditarik permasalahan dalam penelitian ini:

1. Apakah faktor-faktor yang mempengaruhi profitabilitas bank umum syariah?

2. Apakah penyaluran pembiayaan jual beli berpengaruh terhadap tingkat

profitabilitas bank umum syariah?

3. Apakah penyaluran pembiayaan bagi hasil berpengaruh pada tingkat

profitabilitas bank umum syariah?

4. Apakah non performing financing berpengaruh terhadap tingkat profitabilitas

bank umum syariah?

5. Apakah pembiayaan bagi hasil, pembiayaan jual beli dan non performing

financing berpengaruh secara bersama-sama terhadap profitabilitas bank

7

1.3 Pembatasan Masalah

Berdasarkan identifikasi masalah diatas maka penelitian ini dibatasi hanya

untuk mengetahui apakah terdapat pengaruh tingkat profitabilitas bank umum syariah

yang terdaftar di BI dari tahun 2012 sampai 2013 jika dilihat dari tingkat pembiayaan

jual beli, pembiayaan bagi hasil, dan besaran rasio non performing financing.

1.4 Rumusan Masalah

1. Apakah pembiayaan bagi hasil berpengaruh secara parsial terhadap

profitabilitas bank umum syariah?

2. Apakah pembiayaan jual beli berpengaruh secara parsial terhadap

profitabilitas bank umum syariah?

3. Apakah non performing financing berpengaruh secara parsial terhadap

profitabilitas bank umum syariah?

4. Apakah pembiayaan bagi hasil, pembiayaan jual beli dan non performing

financing berpengaruh secara simultan terhadap profitabilitas bank umum

8

1.5 Tujuan Penelitian

Adapun tujuan penelitian ini berguna untuk mengetahui :

1. Untuk menganalisis pengaruh pembiayaan jual beli secara parsial terhadap

profitabilitas bank umum syariah.

2. Untuk menganalisis pengaruh pembiayaan bagi hasil secara parsial terhadap

profitabilitas bank umum syariah.

3. Untuk menganalisis pengaruh non performing financing secara parsial

terhadap profitabilitas bank umum syariah.

4. Untuk menganalisis pengaruh pembiayaan jual beli, pembiayaan bagi hasil

dan non performing financing secara simultan terhadap profitabilitas bank

umum syariah.

1.6 Manfaat Penelitian 1. Bagi peneliti

Penelitian ini diharapkan dapat memberikan pengetahuan serta pemahaman

khususnya dibidang akuntansi perbankan syariah.

2. Bagi Investor dan calon investor

Penelitian ini diharapkan dapat berguna dan bermanfaat sebagai bahan

informasi bagi para investor dan calon investor untuk mengambil keputusan

9

3. Bagi penelitian selanjutnya

Penelitian ini diharapkan dapat dijadikan sebagai sumber referensi untuk

55

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan dapat ditarik kesimpulan :

1. Secara parsial variabel pembiayaan jual beli berpengaruh terhadap

profitabilitas bank umum syariah, dengan nilai signifikansi 0,000 atau berada

dibawah 0,05.

2. Pembiayaan bagi hasil tidak berpengaruh terhadap variabel profitabilitas bank

umum syariah dengan nilai signifikan 0,815 atau berada diatas 0,05.

3. Rasio non performing financing berpengaruh terhadap variabel profitabilitas

bank umum syariah dengan nilai signifikan 0,034 atau berada dibawah 0,05.

4. Secara simultan variabel pembiayaan jual beli, pembiayaan bagi hasil dan

rasio non performing berpengaruh signifikan terhadap profitabilitas bank

umum syariah dengan nilai 0,000.

5.2 Keterbatasan

Dalam melakukan penelitian ini, peneliti memiliki beberapa keterbatasan

55

1. Laporan keuangan yang digunakan pada penelitian ini adalah laporan

keuangan bulanan, dimana kelengkapan data variabel yang diinginkan sesuai

dengan judul penelitian belum tersaji secara lengkap setiap bulan.

2. Kelengkapan data sangat terbatas sehingga jumlah sampel yang tersedia

sedikit, sehingga memungkinkan data terdistribusi secara tidak normal.

3. Sumber laporan keuangan yang dijadikan sumber data belum diaudit,sehingga

peneliti tidak dapat membenarkan data yang disajikan.

5.3 Saran

Dari kesimpulan diatas, peneliti dapat memberikan saran sebagai berikut:

1. Bank syariah harus meningkatkan produktifitas pembiayaan jual beli dengan

menyalurkan produk pembiayaan jual beli yang menarik sehingga nilai

penyaluran nya dapat meningkat.

2. Pengawasan yang lebih ketat terhadap nilai penyaluran pembiayaan bank

syariah sehingga nilai rasio pembiayaan bermasalah tidak melampaui batas

kesehatan bank.

3. Bank syariah harus menjaga nilai penyaluran pembiayaan jual beli sehingga

pencapaian profitabilitas bank syariah pada periode selanjutnya dapat

56

DAFTAR PUSTAKA

Adyani, Lyla Rahma. 2011. Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas (ROA) (Pada Bank Umum Syariah yang Terdaftar di BEI periode Desember 2005- September 2009).Skripsi .Semarang : Jurusan Manajemen Fakultas Ekonomi Universitas Diponegoro.

Bank Indonesia. 2008.Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah. Jakarta: Bank Indonesia.(http://www.bi.go.id, diakses 12 Mei 2014)

Bank Indonesia. 2010.Laporan Perkembangan Perbankan Syariah 2010. Jakarta: Bank Indonesia.(http://www.bi.go.id, diakses 28 Maret 2014)

Bank Indonesia. 2011.Laporan Perkembangan Perbankan Syariah 2011. Jakarta: Bank Indonesia.(http://www.bi.go.id, diakses 28 Maret 2014)

Bank Indonesia. 2012.Laporan Perkembangan Perbankan Syariah 2012. Jakarta: Bank Indonesia.(http://www.bi.go.id, diakses 28 Maret 2014)

Andraeny,Dita (2011). Analisis Pengaruh Dana Pihak Ketiga, Tingkat Bagi Hasil, dan Non Performing Financing terhadap Volume Pembiayaan berbasis bagi hasil pada perbankan syariah di Indonesia. Simposium Nasional Akuntansi XIV Aceh 2011. Fakultas Ekonomi Universitas Negeri Semarang

Fahrul, Fauzan; Muhammad Arfan & Darwanis. 2012. Pengaruh Tingkat Risiko Pembiayaan Murabahah Terhadap Tingkat Profitabilitas Bank Syariah (Studi Pada Bank Aceh Syariah Cabang Banda Aceh). Jurnal Akuntansi Pascasarja Universitas Syiah Kuala Vol.2 No.1 November 2012

Friyanto. 2013. Pembiayaan Mudharabah Risiko dan Penangannya (Studi Kasus Pada Bank BTN Kantor Cabang Syariah Malang). Jurnal Manajemen dan Kewirausahaan,Vol. 15, No.2 September 2013;113-122. STIE Indonesia Malang

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

57

Iska, Syukri . 2012. Sistem Perbankan Syariah di Indonesia. Yogyakarta: Fajar Media Press.

Kasmir. 2009. Bank dan Lembaga Keuangan Lainnya.Jakarta: Raja Grafindo Persada

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada

Mahapsari Nunky Rizka; Taman, Abdullah. 2013. Pengaruh Profitabilitas Struktur Aktiva, dan Pertumbuhan Penjualan terhadap Harga saham dengan Struktur Modal Sebagai Variabel Intervening pada Perusahaan Manufaktur di BEI. Jurnal Nominal/Volume II No.1/ Tahun 2013. Fakultas Ekonomi, Universitas Negeri Yogyakarta

Muhammad. 2005. Pengantar Akuntansi Syariah Edisi 2. Jakarta: Salemba Empat.

Nainggolan, Benget M. 2010. Pengaruh Capital Adequacy Ratio, Non Performing Loan, Operational Efficiency Ratio, FinancingTo Deposit Ratio Terhadap Return On Asset Bank Mega Syariah Indonesia. Skripsi. Jurusan Manajemen, Fakultas Ekonomi, Universitas Sumatera Utara.

Pramono, Nugroho Heri (2013). Optimalisasi Pembiayaan Berbasis Bagi Hasil pada Bank Syariah di Indonesia. Accounting Analysis Journal 2(2) (2013). Universitas Negeri Semarang

Prasetyo, Doddy Yoga. 2011. Analisis Pengaruh Beberapa Rasio Keuangan Terhadap Kinerja Profitabilitas Bank Umum Syariah di Indonesia Periode 2006-2009. Skripsi Jurusan Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional Veteran.

Rahman Aulia ; Fuad Rochmanika. 2012. Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil dan Non Performing Financing Terhadap Profitabilitas Bank Umum Syariah di Indonesia. Jurnal. Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Rosyadi, Imron . 2010. Kinerja Pembiayaan dan Pembiayaan Non LAncar Perbankan Syariah di Indonesia. Benefit Jurnal. Manajemen Bisnis Volume 14 Nomor 2,Des 2010 hlm75-91. Fakultas Ekonomi Universitas Muhammadiyah Surakarta

58

Semarang. Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Diponegoro

Sulistianingrum, Dwi Rahayu. 2013. Analisis Pengaruh Financing Deposit Ratio (FDR), Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah

(SBIS), dan Non Performing Financing terhadap Return On

Asset.Skripsi.Jakarta. Jurusan Ilmu Ekonomi dan Studi Pembangunan Fakultas Ilmu Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Usanti, Trisadini P. dan Shomad. 2013. Transaksi Bank Syariah. Jakarta: Bumi Aksara.

Wibowo,Edi Satriyo dan Muh.Syaichu. 2013. Analisis Pengaruh Suku Bunga,Inflasi, CAR, BOPO, NPF Terhadap Profitabilitas Bank Umum Syariah. Diponegoro Journal of Management Vol.2 No.2 Tahun 2013

Wicaksana, Dwi Fany. 2011. Pengaruh Pembiayaan Mudharabah, Musyarakah dan Murabahah Terhadap Profitabilitas. Skripsi. Malang: Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Malang.

Yaya, Rizal, Martawireja, A. E., & Abdurahim, A. 2009. Akuntansi Perbankan Syariah : Teori dan Praktik Kontemporer. Salemba Empat.