PENYUSUNAN MODUL PRAKTIKUM

PEMROSESAN SIKLUS AKUNTANSI MANUFAKTUR MENGGUNAKAN APLIKASI MYOB PREMIER

KASUS PT SIMFISHING SEJAHTERA

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III Oleh:

TITI AYU PANGESTI 3111101037

PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

i

PENYUSUNAN MODUL PRAKTIKUM PEMROSESAN SIKLUS AKUNTANSI MANUFAKTUR MENGGUNAKAN APLIKASI

MYOB PREMIER KASUS PT SIMFISHING SEJAHTERA

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III Oleh:

TITI AYU PANGESTI 3111101037

PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

ii

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Titi Ayu Pangesti

NIM : 311110137

Tanda Tangan :

Tanggal : 14 Juli 2014

iii

LEMBAR PENGESAHAN

TUGAS AKHIR

PENYUSUNAN MODUL PRAKTIKUM PEMROSESAN SIKLUS AKUNTANSI MANUFAKTUR MENGGUNAKAN APLIKASI MYOB

PREMIER KASUS PT SIMFISHING SEJAHTERA

Oleh:

TITI AYU PANGESTI 3111101037

BATAM, 14 Juli 2014 Dosen Pembimbing

Hendra Gunawan, S.E., M.Sc.

NIP. 197311122012121002

Dosen Penguji I Dosen Penguji II

Seto Sulaksono Adi Wibowo, S.E.,M.Sc. Anjelina, S.ST.

NIK.111076 NIK. 211105

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Batam.

Penulis menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1) Bapak Hendra Gunawan, SE, MSc. selaku dosen pembimbing 1 yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan tugas akhir ini;

2) Ibu Wika Arsanti Putri, S,ST. selaku dosen pembimbing 2 yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan tugas akhir ini;

3) Bapak Seto Sulaksono Adi Wibowo, SE, M.Sc. dan Ibu Anjelina, S.ST.

selaku dosen Penguji 1 dan 2 yang telah menyediakan waktu, tenaga, dan pikiran untuk menguji dan mengarahkan saya dalam perbaikan tugas akhir ini;

4) Orang tua (Bapak Pamuji Suyanto dan Ibu Heni Indiarti) dan keluarga saya tercinta (Gita Ayu Indriastuti, Rifky Adi Prasetya, Debby Adi Wibowo dan Mukhamad Fatkhul Aziz) yang telah memberikan bantuan dukunganmaterial dan moral; dan

5) Sahabat Team Teaching serta sahabat saya Lidya Tri Putri dan Rhanna Mariwa yang telah banyak membantu saya dalam menyelesaikan tugas akhir ini

Akhir kata, penulis berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, Juli 2014

Penulis

v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : Titi Ayu Pangesti NIM : 3111101037 Program Studi : Akuntansi

Jenis karya : Tugas akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty- Free Right) atas karya ilmiah saya yang berjudul :

PENYUSUNAN MODUL PRAKTIKUM PEMROSESAN SIKLUS AKUNTANSI MANUFAKTUR MENGGUNAKAN APLIKASI MYOB PREMIER KASUS PT SIMFISHING SEJAHTERA

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Non eksklusif ini Politeknik Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam Pada tanggal : 14 Juli 2014

Yang menyatakan

(Titi Ayu Pangesti)

vi

DAFTAR ISI

Halaman Judul ... i

Halaman Pernyataan Orisinalitas ... ii

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah... v

Daftar Isi... vi

Daftar Tabel ... ix

Daftar Gambar ... x

Daftar Lampiran ... xiii

Abstrak ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Batasan Masalah ... 4

1.4 Tujuan Penelitian ... 4

1.5 Keluaran ... 4

1.6 Manfaat Penulisan ... 5

1.7 Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

2.1 Sejarah Singkat dan Perkembangan MYOB ... 7

2.2 Pertimbangan Menggunakan Software/Aplikasi MYOB ... 8

2.3 Jenis Produk MYOB ... 9

2.4 Pengenalan Jendela Awal MYOB Premier ... 9

2.5 Modul yang Tersedia di MYOB Premier ... 10

2.6 Otomatisasi Sistem Pencatat 2.7 an ... 19

2.8 Format Tanggal dan Mata Uang ... 19

2.9 Persiapan Data Awal ... 20

2.10 Daftar Akun... 20

2.11 Pengertian Perusahaan Manufaktur ... 22

2.12 Daftar Akun Khusus Manufaktur ... 23

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 25

3.1 Metodologi Penelitian ... 25

3.1.1 Objek Penelitian... 25

3.1.2 Teknik Pengumpulan Data ... 25

3.1.3 Metode Analisis Data ... 26

3.2 Gambaran Umum Politeknik Negeri Batam ... 26

3.2.1 Sejarah Politeknik Negeri Batam... 26

3.2.2 Visi dan Misi Politeknik Negeri Batam ... 29

3.2.3 Tujuan dan Sasaran Politeknik Negeri Batam ... 29

vii

3.2.4 Ruang Lingkup dan Usaha Politeknik Negeri Batam ... 30

3.2.5 Struktur Organisasi Politeknik Negeri Batam ... 31

BAB IV PEMBAHASAN ... 32

4.1 Rencana Pembelajaran (Lesson Plan) ... 33

4.2 Peralatan Kerja & Media... 33

4.3 Sistem Pengerjaan Modul Praktikum ... 33

4.3.1 Informasi Umum Perusahaan ... 33

a. Identitas dan Usaha Inti Perusahaan ... 33

b. Kebijakan Akuntansi ... 34

c. Proses Produksi ... 36

d. Struktur Organisasi PT Shimfishing Sejahtera ... 37

e. Pedoman Akun ... 40

f. Neraca Saldo ... 43

g. Produk ... 44

h. Pelanggan (Customer) ... 44

i. Pemaasok (Supplier) ... 45

j. Karyawan (Employee) ... 46

k. Daftar Persediaan (Inventory) ... 46

l. Pajak (Tax Code) ... 47

m. Saldo Awal Buku Pembantu Piutang Dagang dan Utang Dagang ... 47

n. Saldo Awal Inventory ... 48

o. Akun Terkait (Linked Account) ... 49

4.3.2 Bukti Transaksi yang digunakan ... 50

a. Form Penawaran (Quotation) dari Pemasok (Supplier) ... 50

b. Form Pemesanan Pembelian (Order) kepada Pemasok (Supplier) ... 50

c. Faktur Pembelian (Bill) dari Supplier ... 51

d. Form Retur Pembelian (Debit Note) kepada Supplier ... 51

e. Form Penawaran Barang (Quotation) kepada Pelanggan (Customer) ... 52

f. Form Pesanan Pembelian (Purchase Order) dari Pelanggan (Customer) . 52 g. Form Faktur Penjualan (Invoice) kepada Pelanggan (Customer) ... 53

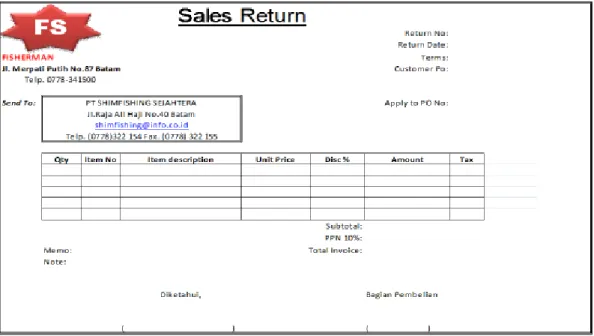

h. Form Retur Penjualan (Sales Return) dari Pelanggan (Customer) ... 53

i. Form Pengeluaran Kas (Cash Disbursement) ... 54

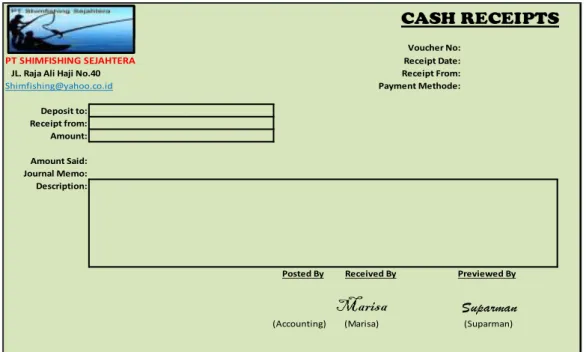

j. Form Penerimaan Kas (Cash Receipts) ... 54

k. Form Bukti Pengeluaran Barang untuk Produksi/ Barang Jadi ... 55

l. Form Pengingat untuk Penyesuaian (Memorial Slip) ... 56

m. Form Penggunaan Dana Kas Kecil (Voucher Petty Cash)... 56

n. Deposit Slip ... 57

o. Rekening Koran (Bank Statement) ... 57

4.4 Instruksi Pengerjaan Modul Praktikum... 58

4.4.1 Instruksi Persiapan ... 58

a. Membuat File Baru Perusahaan ... 58

b. Menambahkan Akun Baru ... 60

c. Men-setting Link Pajak (PPN) ... 61

d. Mengisi Saldo Awal Akun ... 62

e. Menetapkan Akun Terkait (Linked Accounts) ... 63

f. Membuat File Kartu (Card File) ... 65

g. Mengisi Saldo Awal Buku Pembantu Utang dan Piutang ... 66

viii

h. Mengisi Data Sediaan Bahan Baku dan Barang Jadi ... 69

i. Mengisi Saldo Awal Sediaan Barang (Inventory) ... 70

4.4.2 Instruksi Pencatatan Akuntansi... 71

a. Pencatatan Penawaran (Quote) Bahan Baku dari Pemasok ... 71

b. Pencatatan Pemesanan Pembelian Bahan Baku (Purchase Order) kepada Supplier ... 72

c. Pencatatan Penerimaan Barang atas Pesanan Pembelian (Bill)... 73

d. Pencatatan Retur Pembelian ... 74

e. Pencatatan Pelunasan Utang kepada Supplier ... 77

f. Pencatatan Penggunaan Bahan Baku untuk Proses Produksi ... 77

g. Pencatatan Barang Jadi ... 78

h. Penawaran Barang Dagangan kepada Customer ... 79

i. Pencatatan Order Penjualan ... 80

j. Pencatatan Penyerahan Barang Dagangan kepada Customer (Invoice) ... 81

k. Pencatatan Retur Penjualan ... 82

l. Pencatatan Pelunasan Piutang dari Customer ... 85

m. Pencatatan Transaksi Umum/ Penyesuaian ... 86

4.4.3 Instruksi Laporan Keuangan & Beberapa Laporan terkait ... 87

a. Menampilkan Dan Mencetak Neraca Saldo Sebelum Penutupan ... 87

b. Menampilkan dan Mencetak Laporan Lainnya ... 87

c. Tutup Buku (Start a New Year) ... 88

4.5 Sistem Penilaian ... 94

4.6 Contoh Transaksi PT Shimfishing Sejahtera Bulan Desember 2013 dan Pembahasannya ... 95

4.6.1 Penawaran (Quotation) dari Pemasok (Supplier) ... 95

4.6.2 Order Pembelian Bahan Baku (Quotation) kepada Pemasok (Supplier)... 96

4.6.3 Penerimaan Barang dari Pemasok (Supplier) ... 98

4.6.4 Retur Pembelian kepada Pemasok (Supplier) ... 100

4.6.5 Pembayaran Utang kepada Pemasok (Supplier) ... 103

4.6.6 Pemesanan Pembelian Barang dari Customer ... 105

4.6.7 Pengiriman Barang kepada Customer ... 106

4.6.8 Transaksi Retur Penjualan ... 108

4.6.9 Transaksi penerimaan pelunasan piutang ... 111

4.6.10 Transaksi Penyesuaian ... 113

BAB V PENUTUP ... 115

5.1 Kesimpulan ... 115

5.2 Saran ... 116

DAFTAR PUSTAKA ... 117 LAMPIRAN ...

ix

DAFTAR TABEL

Tabel 2.1 Daftar Transaksi yang biasa digunakan dalam record journal entry ... 11

Tabel 2.2 Tahapan persiapan manual maupun menggunakan MYOB ... 20

Tabel 2.3 Delapan (8) Klasifikasi kelompok akun yang ada di MYOB ... 20

Tabel 2.4 Enam Belas (16) Kelompok tipe akun yang ada di MYOB ... 21

Tabel 3.1 Tujuan dan Sasaran Politeknik Negeri Batam ... 29

Tabel 4.1 Penyusutan Aktiva Tetap ... 36

Tabel 4.2 Kategori akun yang terdapat dalam MYOB ... 40

Tabel 4.3 Daftar Akun yang digunakan perusahaan ... 40

Tabel 4.4 Neraca Saldo PT Shimfishing Sejahtera Per 30 November 2013 ... 43

Tabel 4.5 Daftar pelanggan (customer) ... 45

Tabel 4.6 Daftar pemasok (supplier) ... 45

Tabel 4.7 Daftar pegawai (employee) ... 46

Tabel 4.8 Daftar Raw Materials (Bahan Baku) ... 46

Tabel 4.9 Daftar Merchandise & Finished Goods (Barang Jadi) ... 46

Tabel 4.10 Kode pajak yang digunakan ... 47

Tabel 4.11 Daftar Piutang per 30 November 2013 ... 47

Tabel 4.12 Daftar Utang per 30 November 2013 ... 48

Tabel 4.13 Saldo Awal Raw Materials ... 48

Tabel 4.14 Saldo Awal Merchandise & Finished Goods ... 48

Tabel 4.15 Daftar Linked Accounts ... 49

Tabel 4.16 Rincian Penilaian ... 94

x

DAFTAR GAMBAR

Gambar 2.1 Jendela awal MYOB Premier ... 9

Gambar 2.2 Command Centre – Accounts ... 10

Gambar 2.3 Command Centre – Banking ... 12

Gambar 2.4 Command Centre – Sales ... 15

Gambar 2.5 Command Centre –Time Billing ... 16

Gambar 2.6 Command Centre – Purchase ... 16

Gambar 2.7 Command Centre – Inventory ... 17

Gambar 2.8 Command Centre - Card File... 18

Gambar 2.9 Tingkatan Akun pada MYOB ... 21

Gambar 3.1 Politeknik Negeri Batam ... 26

Gambar 3.2 Struktur organisasi Politeknik Negeri Batam ... 31

Gambar 4.1 Lesson Plan Pengerjaan Modul ... 32

Gambar 4.2 Raw materials shimfish basstera ... 36

Gambar 4.3 Raw materials magura black thunder ... 37

Gambar 4.4 Raw materials magura warrior ... 37

Gambar 4.5 Alur produksi barang jadi ... 37

Gambar 4.6 Struktur Organisasi PT Shimfishing Sejahtera... 37

Gambar 4.7 Raw Materials Rods ... 44

Gambar 4.8 Merchandise & Finished Goods ... 44

Gambar 4.9 Form quotation (penawaran) dari supplier... 50

Gambar 4.10 Form purchase order kepada supplier ... 50

Gambar 4.11 Bill dari supplier ... 51

Gambar 4.12 Debit note kepada supplier ... 51

Gambar 4.13 Quotation kepada customer ... 52

Gambar 4.14 Purchase order dari customer ... 52

Gambar 4.15 Invoice kepada customer ... 53

Gambar 4.16 Sales return dari customer... 54

Gambar 4.17 Form cash disbursement ... 54

Gambar 4.18 Form cash receipts ... 55

Gambar 4.19 Form bukti pengeluaan barang ... 55

Gambar 4.20 Form memorial slip ... 56

Gambar 4.21 Voucher petty cash ... 56

Gambar 4.22 Deposit Slip ... 57

Gambar 4.23 Rekening Koran... 57

Gambar 4.24 Company Information ... 58

Gambar 4.25 Accounting Information ... 59

Gambar 4.26 Account List ... 59

Gambar 4.27 Conclusion ... 60

Gambar 4.28 Edit Accounts ... 60

Gambar 4.29 List-Tax Codes... 61

Gambar 4.30 Tax Code List ... 62

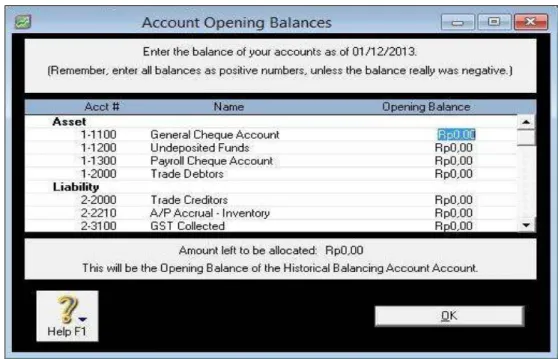

Gambar 4.31 Account Opening Balances ... 63

Gambar 4.32 Account & Banking Linked Accounts ... 64

Gambar 4.33 Sales Linked Accounts ... 64

xi

Gambar 4.34 Purchases Linked Accounts ... 65

Gambar 4.35 Card Information ... 66

Gambar 4.36 Customer Balances ... 66

Gambar 4.37 Historical Sale ... 67

Gambar 4.38 Supplier Balances ... 68

Gambar 4.39 Historical Purchase ... 68

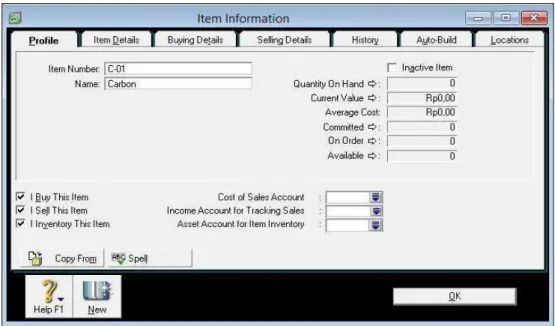

Gambar 4.40 Item Information ... 70

Gambar 4.41 Count inventory ... 70

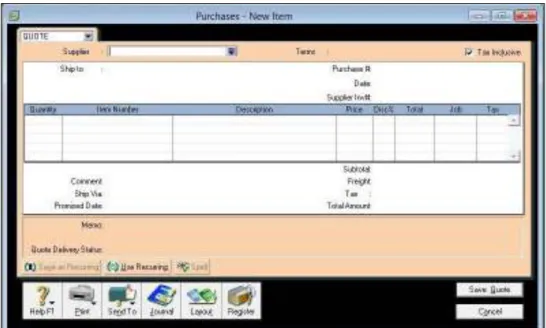

Gambar 4.42 Purchase-Quote ... 72

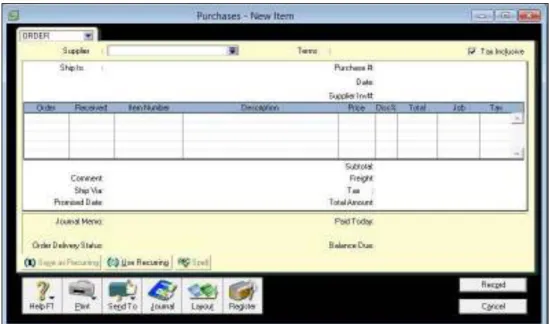

Gambar 4.43 Purchase-Order ... 73

Gambar 4.44 Purchase-Bill ... 74

Gambar 4.45 Purchase Return ... 74

Gambar 4.46 Purchase Register ... 75

Gambar 4.47 Receive Refund ... 76

Gambar 4.48 Apply to Purchase ... 76

Gambar 4.49 Pay Bills ... 77

Gambar 4.50 Adjust Inventory-penggunaan bahan baku ... 78

Gambar 4.51 Adjust Inventory-pencatatan barangjadi ... 79

Gambar 4.52 Sales-Quote ... 80

Gambar 4.53 Sales-Order ... 81

Gambar 4.54 Sales-Invoice ... 82

Gambar 4.55 Sales-Return ... 83

Gambar 4.56 Sales-Register ... 83

Gambar 4.57 Pay-Refund ... 84

Gambar 4.58 Apply to Sale... 84

Gambar 4.59 Receive Payments ... 85

Gambar 4.60 Record Journal Entry ... 86

Gambar 4.61 Report Customisation ... 87

Gambar 4.62 File-Start New Year ... 88

Gambar 4.63 Start a New Financial Year ... 89

Gambar 4.64 Start a New Financial Year ... 89

Gambar 4.65 Start a New Financial Year ... 90

Gambar 4.66 Start a New Financial Year ... 90

Gambar 4.67 Start a New Financial Year ... 91

Gambar 4.68 Start a New Financial Year ... 91

Gambar 4.69 Start a New Financial Year ... 92

Gambar 4.70 Start a New Financial Year ... 92

Gambar 4.71 Company Information setelah Start a New Year ... 93

Gambar 4.72 Contoh dokumen transaksi Quotation ... 95

Gambar 4.73 Pembahasan dokumen transaksi Quotation... 96

Gambar 4.74 Contoh dokumen transaksi Order pembelian ... 96

Gambar 4.75 Pembahasan dokumen transaksi Order pembelian ... 97

Gambar 4.76 Bill dari supplier ... 98

Gambar 4.77 Purchase Register ... 98

Gambar 4.78 Pembahasan dokumen transaksi Bill pembelian ... 99

Gambar 4.79 Jurnal transaksi Bill pembelian ... 99

Gambar 4.80 Contoh dokumen transaksi retur pembelian ... 100

Gambar 4.81 Pembahasan dokumen transaksi retur pembelian... 101

xii

Gambar 4.82 Jurnal retur pembelian ... 101

Gambar 4.83 Purchase Register-Returns & Debits ... 102

Gambar 4.84 Apply to Purchase ... 102

Gambar 4.85 Jurnal setelah Apply to Purchase ... 103

Gambar 4.86 Transaksi pengeluaran kas untuk pembayaran utang ... 103

Gambar 4.87 Pay Bills ... 104

Gambar 4.88 Jurnal pelunasan utang dagang ... 104

Gambar 4.89 Purchase order dari customer ... 105

Gambar 4.90 Pembahasan transaksi sales order ... 106

Gambar 4.91 Invoice ke customer ... 106

Gambar 4.92 Sales Register ... 107

Gambar 4.93 Pembahasan transaksi Sales-Invoice ... 107

Gambar 4.94 Jurnal transaksi penjualan ... 108

Gambar 4.95 Sales return ... 108

Gambar 4.96 Pembahasan transaksi sales return ... 109

Gambar 4.97 Jurnal transaksi sales return ... 109

Gambar 4.98 Returns & credits ... 110

Gambar 4.99 Apply to Sale... 110

Gambar 4.100 Jurnal pengurangan piutang atas retur ... 111

Gambar 4.101 Dokumen transaksi penerimaan kas (cash receipts) ... 111

Gambar 4.102 Pembahasan transaksi cash receipts ... 112

Gambar 4.103 Jurnal saat pelunasan piutang dagang ... 112

Gambar 4.104 Dokumen transaksi penyesuaian ... 113

Gambar 4.105 Record Journal Entry ... 113

Gambar 4.106 Jurnal Penyesuaian ... 114

xiii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Pertanyaan Wawancara ...

Lampiran 2 Laporan Magang ...

Lampiran 3 Loog Book Magang ...

Lampiran 4 Kartu Bimbingan ...

xiv

ABSTRAK

Nama : Titi Ayu Pangesti Program Studi : Akuntansi

Judul : Penyusunan Modul Praktikum Pemrosesan Siklus Akuntansi Manufaktur Menggunakan Aplikasi MYOB

Premier Kasus PT Simfishing Sejahtera

Tugas Akhir ini membahas bagaimana proses penyusunan Modul Praktikum Pemrosesan Siklus Akuntansi Manufaktur Menggunakan Aplikasi MYOB Premier Kasus PT Simfishing Sejahtera. Metode yang digunakan dalam pengumpulan data yaitu metode observasi, wawancara, dan studi pustaka. Modul praktikum disusun secara sistematis dengan menggunakan analisis deskriptif.

Penyusuan modul dimulai dari pembuatan informasi umum perusahaan, pemberian instruksi pengerjaan modul kepada mahasiswa, dan dilengkapi dengan soal berupa bukti transaksi yang terjadi di perusahaan serta solusi penyelesaiannya. Modul praktikum dibuat sebagai pengembangan kurikulum pada mata kuliah Aplikasi Pengolah Data Akuntansi (APDA) dan Komputer Akuntansi (MYOB).

Kata Kunci:

Siklus akuntansi Manufaktur, MYOB Premier, Modul Praktikum, APDA.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pemanfaatan komputer dan software akuntansi dalam pengelolan setiap transaksi bisnis di masa sekarang sudah tidak bisa dihindari lagi. Pencatatan transaksi, mulai dari yang sederhana hingga kompleks yang melibatkan berbagai jenis mata uang (multi currency) dan banyak pengguna (multi user) akan dapat berjalan lebih lancar dengan menggunakan komputer serta aplikasinya (Pramono, 2009).

Perangkat lunak akuntansi atau biasa disebut software akuntansi merupakan perangkat lunak yang dirancang untuk memudahkan aktivitas dan pencatatan setiap transaksi akuntansi dengan memanfaatkan konsep modularitas atas serangkaian aktivitas yang serupa ke dalam modul-modul spesifik seperti pembelian (account payable), penjualan (account receivable), penggajian, buku besar, dan lain-lain. Perangkat lunak ini bisa merupakan perangkat lunak yang dikembangkan sendiri oleh perusahaan, dibeli dari pihak ke tiga yang menyediakannya, atau dapat pula merupakan kombinasi dari keduanya. Hal tersebut sangat kompleks sehingga menyebabkan perangkat lunak akuntansi menjadi sangat beragam tergantung pada kondisi lingkungan perusahaan yang akan menggunakannya.

Program atau aplikasi akuntansi keuangan ditujukan untuk memudahkan dalam menghasilkan laporan akuntansi keuangan. Menurut Kieso et al. (2011), laporan keuangan terdiri dari laporan laba rugi (income statement), laporan perubahan modal (retained earnings statement), laporan posisi keuangan/neraca

2

(statement of financial position),serta laporan arus kas (statement of cash flow).

Ada banyak aplikasi atau software yang digunakan untuk mengolah data akuntansi. Aplikasi yang umum digunakan untuk mengolah data akuntansi diantaranya ialah MYOB (Mind Your Own Business), Zahir, Microsoft Accounting, Peachtree Accounting, Accurate yang biasanya digunakan oleh perusahan kecil sampai menengah (small to medium), sedangkan perusahaan menengah hingga perusahaan besar (medium to entreprise) biasanya menggunakan aplikasi SAP dan Oracle.

Aplikasi MYOB menawarkan berbagai kemudahan dalam penggunaannya.

Hal ini membuat aplikasi MYOB lebih sering digunakan dalam kegiatan pembelajaran di instansi pendidikan formal ataupun non formal. Menurut Mahmudi (2009), aplikasi MYOB terbagi dalam beberapa varian, seperti MYOB Business Basic, MYOB Accounting, MYOB Premier, MYOB Retail Manager, MYOB Report Writer, dan MYOB Business Analyst. Beberapa varian tersebut, yang populer di Indonesia adalah MYOB Accounting, namun versi yang lebih lengkap dibandingkan dengan MYOB Accounting yaitu MYOB Premier.

MYOB Accounting maupun MYOB Premier tidak hanya bisa diterapkan di perusahaan jasa dan perusahaan dagang saja, namun perusahaan manufaktur juga bisa menggunakan aplikasi MYOB Accounting maupun Premier. Perusahaan manufaktur tidak banyak dibahas dalam buku-buku panduan MYOB dan juga tidak banyak diajarkan pada kursus-kursus komputer akuntansi yang mengajarkan penggunaan aplikasi MYOB untuk menyelesaikan kasus suatu perusahaan, selain itu transaksi keuangan industri manufaktur memang lebih kompleks jika dibandingkan dengan industri dagang ataupun jasa.

3

Politeknik Negeri Batam sebagai salah satu perguruan tinggi negeri memiliki beberapa jurusan yang salah satunya adalah jurusan Manajemen Bisnis.

Kurikulum yang disusun pada jurusan Manajemen Bisnis selalu memperhatikan kebutuhan mahasiswa dan masyarakat, perkembangan ilmu pengetahuan dan teknologi, serta kebutuhan perusahaan dan industri.

Kurikulum yang disusun dalam jurusan Manajemen Bisnis memasukkan mata kuliah yang mengajarkan penggunaan aplikasi MYOB yaitu mata kuliah Aplikasi Pengolah Data Akuntansi (APDA). Mata kuliah APDA menyajikan modul praktikum terpadu yang berisi suatu kasus perusahaan. Modul yang disajikan kebanyakan membahas untuk kasus perusahaan dagang dan jasa saja. Belum ada yang membahas untuk satu siklus manufaktur secara satu kesatuan usaha. Bentuk soal kasus perusahaan dagang cenderung tidak disertai bukti transaksi dan kurang dilengkapi dengan pajak baik itu pajak pertambahan nilai (PPN) maupun pajak penghasilan (PPh).

Minimnya referensi tentang penggunaan aplikasi MYOB untuk perusahaan manufaktur secara menyeluruh (satu kesatuan unit usaha) membuat penulis tertarik untuk menyusun sebuah modul sederhana yang mengilustrasikan proses pengolahan data akuntansi menggunakan aplikasi MYOB Premier pada perusahaan manufaktur, kasus perusahaan berbentuk perseroan terbatas (PT) yang bergerak di bidang manufaktur dengan jenis usaha alat pancing (fishing equipment) yang berjudul “PENYUSUNAN MODUL PRAKTIKUM PEMROSESAN SIKLUS AKUNTANSI MANUFAKTUR MENGGUNAKAN APLIKASI MYOB PREMIER KASUS PT SIMFISHING SEJAHTERA”

4

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah yang diidentifikasi adalah bagaimana penyusunan modul pemrosesan siklus akuntansi manufaktur menggunakan aplikasi MYOB Premier kasus PT Simfishing Sejahtera.

1.3 Batasan Masalah

Adapun batasan data dalam penyusunan modul ini menggunakan aplikasi MYOB Premier versi 12. Siklus akuntansi manufaktur pada kasus PT Simfishing Sejahtera yang dimulai dari transaksi pembelian bahan baku, proses produksi, penjualan barang jadi, stock opname, dan transaksi lainnya hingga report laporan keuangan dan laporan lainnya yang dibutuhkan oleh perusahaan. Jenis barang yang diproduksi yaitu alat pancing yang diproduksi secara masal (process costing).

1.4 Tujuan Penelitian

Tujuan penulisan Tugas Akhir ini adalah untuk menyelesaikan modul pemrosesan siklus akuntansi manufaktur menggunakan aplikasi MYOB Premier kasus PT Simfishing Sejahtera.

1.5 Keluaran

Bentuk akhir atau keluaran (output) dari penulisan Tugas Akhir ini adalah modul praktikum pemrosesan siklus akuntansi manufaktur menggunakan aplikasi MYOB Premier kasus PT Simfishing Sejahtera dan solusi penyelesaiannya.

5

1.6 Manfaat Penulisan a. Bagi Penulis

Hasil pembuatan modul ini diharapkan dapat bermanfaat bagi penulis dalam menambah pengetahuan dan memperluas wawasan serta pemahaman lebih dalam bidang komputer akuntansi dan penggunaan Aplikasi MYOB khususnya dalam bisnis manufaktur.

b. Bagi Politeknik Negeri Batam

Karya tulis berupa modul diharapkan dapat bermanfaat untuk menambah referensi dalam praktikum MYOB khususnya dalam bisnis manufaktur serta untuk pengembangan mata kuliah Aplikasi Pengolah Data Akuntansi (APDA).

c. Bagi Mahasiswa

Karya tulis ini diharapkan dapat memberikan gambaran praktik riil dalam penggunaan aplikasi MYOB Premier untuk mengolah transaksi siklus akuntansi manufaktur di perusahaan.

1.7 Sistematika Penulisan

Adapun sistematika penulisan Tugas Akhir yang akan disusun sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang yang menjelaskan mengapa penulis menyusun modul pemrosesan siklus akuntansi manufaktur menggunakan aplikasi MYOB Premier Kasus PT Simfishing Sejahtera, rumusan masalah, batasan masalah, tujuan penelitian, keluaran, manfaat penelitian, dan sistematika penulisan.

6

Bab II Tinjauan Pustaka

Bab ini menjelaskan landasan teori atau literatur yang mendasari penyusunan dalam Tugas Akhir.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Bab ini menguraikan mengenai metodologi penelitian dan gambaran umum tentang Politeknik Negeri Batam, struktur organisasi, prodi akuntansi secara gambaran umum kurikulum yang terdiri atas teori dan praktik.

Bab IV Pembahasan

Bab ini menjelaskan bagaimana proses penyusunan dan gambaran tentang modul yang telah disusun. Berupa penjelasan contoh proses transaksi dengan disertai dokumen yang digunakan dalam penyusunan modul.

Bab V Penutup

Pada bab ini menjelaskan mengenai kesimpulan dari penyusunan modul yang telah disusun disertai saran bagi penyusunan modul berikutnya yang belum dapat terselesaikan dalam Tugas Akhir ini.

7

BAB II

TINJAUAN PUSTAKA

2.1 Sejarah Singkat dan Perkembangan MYOB

Menurut Mahmudi (2009), MYOB Premier adalah aplikasi akuntansi yang diperuntukkan bagi usaha kecil menengah (UKM) yang dibuat secara terpadu (integrated software). Menurut Ong (2007), MYOB Premier adalah software manajemen bisnis yang terpadu dan merupakan salah satu produk MYOB Limited Australia yang jalan pada sistem operasi Windows.

MYOB adalah sebuah software akuntansi yang dikembangkan pertama kali oleh MYOB Technology Pty., Ltd. di Australia. Kemudahan penggunaan dan kecepatan akses data dari sebuah laporan ke sumber transaksi dan linked dengan aplikasi Microsoft Office serta aplikasi lainnya, merupakan alasan utama mengapa MYOB banyak memperoleh penghargaan tingkat dunia dan sangat terkenal di seluruh dunia.

MYOB Premier memadukan beberapa modul menjadi satu paket dengan harga yang cukup terjangkau untuk usaha kecil dan menengah. MYOB Premier dikembangkan pertama kali oleh MYOB Limited Australia dan sekarang telah dikembangkan di beberapa negara lain, seperti di New Zealand, Asia, Amerika, Kanada dan United Kingdom. Sampai saat ini, perkembangan software MYOB telah berkembang menjadi MYOB Accounting versi 17 dan MYOB Premier versi 13. MYOB Premier dapat digunakan untuk perusahaan yang menggunakan sistem multi currencies (banyak mata uang) dan multi user (banyak pengguna).

8

Walaupun MYOB dikembangkan di Australia, tetapi ada versi MYOB yang diperuntukan untuk kawasan Asia, seperti Malaysia, Singapura, dan Internasional (Indonesia, Filipina, Thailand, Vietnam, Brunei, dan Timor-Timur). Pembagian regional seperti ini membuat jelas batas-batas pengguna aplikasi MYOB untuk regional yang bersangkutan. Jadi, kalau suatu perusahaan yang berdomisili di Indonesia maka secara legalnya harus menggunakan MYOB yang versi Asia.

2.2 Pertimbangan Menggunakan Software/Aplikasi MYOB

Menurut Mahmudi (2009), sebagai alat (tools) yang membantu proses pekerjaan akuntansi agar lebih cepat dan tepat, pertimbangan dalam menggunakan software/aplikasi MYOB diantaranya adalah:

1. User friendly (mudah digunakan)

Tampilan menu dan aliran transaksi yang sederhana dan mudah. Mudah diingat dan dimengerti oleh orang awam yang kurang mengetahui secara mendalam tentang komputer dan akuntansi.

2. Tingkat keamanan (security) yang valid untuk setiap user.

3. Kemampuan eksplorasi semua laporan ke program Excel tanpa melalui proses export dan impor file yang merepotkan.

4. Kemampuan trash back semua laporan ke sumber dokumen dan sumber transaksi.

5. Dapat diaplikasikan untuk 105 jenis perusahaan yang telah direkomendasikan oleh MYOB.

6. Menampilkan laporan keuangan komparasi (perbandingan) serta menampilkan analisis laporan dalam bentuk grafik.

7. Bisa dijalankan secara offline maupun online.

9

8. Software tersebut telah teruji karena program tersebut dikembangkan di negara lain, seperti Amerika yang merupakan gudang software yang terkenal dan hebat.

2.3 Jenis Produk MYOB

Menurut Mahmudi (2009), MYOB mengeluarkan beberapa varian produk diantaranya MYOB Premier, MYOB Accounting, MYOB Retail Manager, MYOB Report Writer, dan MYOB Business Analyst. Dari beberapa varian tersebut, yang populer di Indonesia adalah MYOB Accounting, namun versi yang lebih lengkap dibandingkan dengan MYOB Accounting, yaitu MYOB Premier.

Perbedaan utama dari versi-versi tersebut adalah pada fungsi multi user dan multi currency yang hanya dimiliki oleh MYOB Premier.

2.4 Pengenalan Jendela Awal MYOB Premier

Jendela awal MYOB Premier v12 terdiri dari lima menu utama, yaitu:

Gambar 2.1 Jendela awal MYOB Premier Sumber: MYOB Premier v12

Keterangan:

1. Open adalah menu untuk membuka dokumen perusahaan yang sudah ada.

10

2. Created adalah menu untuk membuat dokumen perusahaan baru.

3. Explore adalah menu untuk membuat contoh data perusahaan yang telah disiapkan secara default.

4. What’s New adalah menu u ntuk melihat hal-hal terbaru dari versi MYOB yang sedang anda gunakan.

5. Exit untuk keluar dari MYOB.

2.5 Modul yang Tersedia di MYOB Premier

Menurut Mahmudi (2009), beberapa modul yang disediakan oleh MYOB Premier kemudian digabung dalam satu jendela (window) yang disebut dengan command centre. Modul yang ada di MYOB Premier Versi 12 adalah:

1. Modul Accounts (Ctrl +1)

Gambar 2.2 Command Centre – Accounts Sumber: MYOB Premier v12

Terdiri dari modul isian:

Account list (daftar akun) merupakan persiapan awal yang harus dibuat oleh bagian akuntansi. MYOB telah menyediakan contoh daftar akun yang bisa digunakan untuk 105 jenis perusahaan.

11

Record journal entry (mencatat ayat jurnal umum) merupakan tempat untuk mencatat semua transaksi akuntansi.

Tabel 2.1

Daftar Transaksi yang biasa digunakan dalam record journal entry

Sumber: Mahmudi (2009)

Transfer money (pemindah bukuan antar rekening kas/bank) merupakan tempat mencatat pemindah-bukuan dari rekening bank perusahaan yang satu ke rekening bank perusahaan yang lainnya.

Company data auditor (pemeriksaan data perusahaan) merupakan tempat untuk memeriksa kemungkinan kesalahan input data. MYOB memberikan kemudahan untuk memeriksa apakah saldo piutang di buku besar umum (account list) sudah sama dengan yang ada di dalam daftar umur piutang.

Sebaliknya, juga di buku besar utang sama dengan daftar umur utang dan informasi lainnya.

Daftar Transaksi yang sering menggunakan jendela record journal entry 1. Jurnal Penyesuaian atas:

a. Pemakaian perlengkapan;

b. Pencatatan biaya dibayar dimuka;

c. Pencatatan piutang tak tertagih;

d. Penyusutan dan amortisasi aktiva tetap/ aktiva tak berwujud;

e. Perhitungan gaji dan upah beserta pajaknya;

f. Pengalokasian PPN masukan dan PPN keluaran;

g. Perhitungan laba/rugi selisih kurs yang belum direalisasi;

h. Perhitungan pajak penghasilan badan;

i. Pencatatan biaya yang masih harus diayar.

2. Pencatatan ayat silang:

Pemindah bukuan dari kas/bank dengan mata uang asing ke mata uang asing lainnya (misalnya jual kas dollar Amerika dn dibelikan dengan kas dollar Singapura.

3. Pencatatan piutang karyawan.

4. Pencatatan uang muka perjalan dinas.

5. Utang/piutang jangka panjang yang tidak melibatkan customer dan supplier.

6. Perubahan struktur modal perusahaan, pembagian dividen, dan pencatatan dividen.

7. Mencatat saldo awal neraca dan laba rugi (selain dari yang sudah pernah dicatat dari menu setup-balances).

8. Semua transaksi yang tidak bisa dimasukkan dari transaksi yang sudah pernah dicatat melalui:

a. Modul Pembelian;

b. Modul Penjualan;

c. Modul Kas/Bank;

d. Modul Persediaan.

12

Send to accountant (mengirimkan data neraca saldo ke akuntan). Command button ini perusahaan dapat mengirimkan data MYOB atas transaksi dan saldo keuangan perusahaan untuk dilakukan pemeriksaan atau untuk keperluan lain ke akuntan publik.

Transaction journal (jurnal transaksi). Semua transaksi yang telah dicatat dari modul accounts akan di masukkan ke jendela transaction journal. Di jendela transaction journal ini kita memeriksa kalau ada jurnal yang salah, menghapus jurnal, atau mengedit jurnal yang salah.

2. Modul Banking (Ctrl+2)

Gambar 2.3 Command Centre – Banking Sumber: MYOB Premier v12

Modul yang terdiri dari modul isian:

Spend money (pengeluaran uang selain untuk supplier). Transaksi yang dicatat dengan menu ini, seperti membeli perlengkapan (ATK), membeli aktiva tetap, membayar biaya atau beban usaha, menyetor uang tunai ke bank atau mengeluarkan cek dari bank untuk keperluan internal maupun untuk keperluan eksternal, selain pengeluaran uang untuk membayar kepada supplier atas pembelian yang sudah dimasukkan dari menu purchases.

13

Receive money (penerimaan uang kas/bank selain dari penjualan ke pelanggan). Contoh transaksi yang bisa dicatat dari menu receive money diantaranya ialah penerimaan setoran modal perusahaan, penerimaan pinjaman uang dari bank, penerimaan sewa bangungan (harta) perusahaan ke pihak ketiga selain pelanggan, penerimaan hasil penjualan investasi surat berharga, penjualan atas aktiva tetap selain barang dan jasa yang dijual ke pelanggan, penerimaan bunga (jasa giro) bank, menerima kas/bank lainnya selain dari pelanggan (penjualan/pelunasan piutang) dan dari supplier (retur pembelian tunai).

Bank register, merupakan kumpulan transaksi uang masuk dan keluar atas akun yang tipenya bank dan credit card saja. Model tampilannya hampir mirip dengan general ledger (buku besar), tetapi posisinya dibalik. Kalau buku besar posisi kolomnya debit di kiri dan kredit di sebelah kanan, sedangkan kalau bank register tampilannya hampir mirip dan mengikuti rekening koran yang diterima dari bank, yaitu debit digantikan dengan deposit, dan kredit diganti namanya menjadi withdrawal.

Reconcile accounts (rekonsiliasi bank), merupakan menu untuk menyamakan/pencocokan transaksi akun bank yang sudah dicatat oleh bagian keuangan perusahaan dengan transaksi mutasi bank yang dicatat oleh bank melalui rekening koran yang diterima setiap bulannya dari bank yang bersangkutan. Ada beberapa hal yang menyebabkan saldo antara catatan bagian keuangan berbeda dengan saldo yang diterima dari rekening koran bank. Beberapa perbedaan tersebut dikelompokkan menjadi dua kemungkinan, yaitu transaksi sudah dicatat oleh bank tetapi belum dicatat oleh

14

perusahaan, dan transaksi sudah dicatat oleh perusahaan tetapi belum dicatat oleh bank. Kewajiban perusahaan adalah melakukan koreksi atas transaksi yang sudah dicatat oleh bank, tetapi belum dicatat oleh perusahaan, contohnya ialah biaya administrasi bank (bulanan), dan pendapatan bunga bank dengan pajak bunga bank (bulanan). Sementara itu, catatan yang sudah dicatat oleh perusahan, tetapi belum dicatat oleh bank (tidak tampil) di rekening koran bank maka bagian keuangan cukup hanya membiarkan transaksi tersebut tetap muncul di dalam jendela reconcile accounts sampai dengan transaksi tersebut cair (tampak) di rekening koran bank terkait.

Print receipts, merupakan menu untuk mencetak voucher penerimaan.

Print/email remittance advices, merupakan menu untuk mencetak permintaan pembayaran untuk paybill, spend money dan pay refund.

Prepare bank deposit, menu ini digunakan untuk mencatat proses pencairan cek/giro yang diterima dari pelanggan atau dari pihak ketiga. Perusahaan dapat melakukan proses pencairan (kliring) beberapa cek/giro sekaligus dan disetorkan ke bank yang dimiliki oleh perusahaan. Biasanya kliring dilakukan dengan bank yang berbeda dan membutuhkan proses beberapa hari karena masih harus melewati transfer di Bank Indonesia.

Transaction journal (jurnal transaksi), semua transaksi yang telah dicatat dari modul banking akan di masukkan ke jendela transaction journal. Di jendela transaction journal ini kita memeriksa kalau ada jurnal yang salah, menghapus jurnal, atau mengedit jurnal yang salah.

15

3. Modul Sales (Ctrl+3)

Gambar 2.4 Command Centre – Sales Sumber: MYOB Premier v12

Modul ini terdiri dari modul isian:

Sales register, menu ini menampilkan seluruh aktivitas penjualan perusahaan baik yang sudah dilunasi atau yang belu dilunasi.

Enter sales, merupakan menu untuk mencatat setiap transaksi penjualan barang dan jasa secara kredit (piutang) dengan status tertentu (quote, order, invoice).

Receive payment, merupakan menu untuk mencatat setiap transaksi penerimaan atas piutang dari customer (mencatat penerimaan pembayaran dari pelanggan)

Print/email statements, menu untuk mencetak atau mengirim email laporan.

Print/email invoices, menu untuk mencetak atau mengirim email tagihan (invoice)

Print receipts, menu untuk mencetak voucher penerimaan pembayaran dari customer.

Transaction journal (kumpulan jurnal transaksi).

16

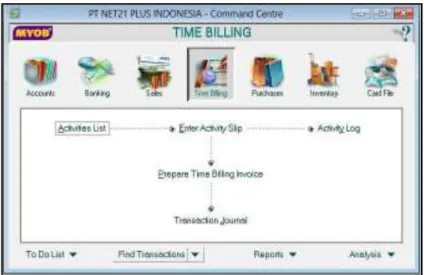

4. Modul Time Billing (Ctrl+4)

Gambar 2.5 Command Centre - Time Billing Sumber: MYOB Premier v12

Modul ini terdiri dari modul isian activities list (daftar aktivitas), enter activity slip (memasukkan transaksi aktivitas), activity log (aktivitas yang sudah dilakukan), prepare time billing invoice (menyiapkan tagihan aktivitas ke pelanggan), dan transaction journal (kumpulan jurnal penjualan). Secara umum fungsi Time Billing hampir sama dengan modul Sales.

5. Modul Purchase (Ctrl+5)

Gambar 2.6 Command Centre – Purchase Sumber: MYOB Premier v12

17

Terdiri dari isian purchase register (menampilkan keseluruhan aktivitas pembelian perusahaan, baik yang sudah lunas maupun yang belum lunas), enter purchase (membuat catatan transaksi pembelian barang dan jasa dengan status tertentu yaitu (quote, order, bill), pay bills (menu untuk mencatat transaski pembayaran ke pemasok pada faktur yang belum tebayar), print/email purchase orders (mencetak atau mengirim email voucher pemesanan pembelian), print cheques (mencetak cek-cek yang dibuat pada jendela spend money), print/email remittance advices (mencetak permintaan pembayaran untuk paybill, spend money, dan pay refund) dan transaction journal (kumpulan jurnal pembelian).

6. Modul Inventory (Ctrl+6)

Gambar 2.7 Command Centre – Inventory Sumber: MYOB Premier v12

Modul yang terdiri dari modul isian command button, yaitu item register (daftar mutasi item/stock), build items (menu untuk membuat item dari item yang lain), auto build items (menu untuk membuat item dari item yang lain secara otomatis), item list (daftar item yang dijual/dibeli), adjust inventory (penyesuaian kuantitas dan harga pokok barang), set item prices (penyesuaian harga jual item), count inventory (stock opname/cek fisik kuantitas item), receive item (terima barang dari

18

pesanan), location (daftar gudang/lokasi), move items (pindah kuantitas antar lokasi), dan transaction journal (kumpulan jurnal persediaan)

7. Modul Card File (Ctrl+7)

Gambar 2.8 Command Centre - Card File Sumber: MYOB Premier v12

Menurut Mahmudi (2009), Card File di MYOB merupakan kumpulan data pelanggan (customer), pemasok (supplier), karyawan (employee/salesman), dan personal. Dari tujuh modul di command centre hanya modul Card File yang tidak mempengaruhi posisi keuangan perusahaan (tidak berakhir siklusnya di menu transaction journal) karena Card File hanya sebuah arsip tentang data nama orang/perusahaan saja. Modul ini terdiri dari modul isian command button, yaitu card list (daftar kartu), print mailing labels (mencetak label surat), create personalized letters (membuat surat kepada pihak lain dengan bantuan mail merge Microsoft Word), contact log (menampilkan ringkasan dari seluruh kontak yang sudah dibuat termasuk informasi detail tentang kontak yang sudah dibuat).

19

2.6 Otomatisasi Sistem Pencatatan

Semua formulir yang disediakan MYOB sudah dibuat otomatis yang suatu angka dalam form tersebut ditransformasikan ke sisi debit dan sisi kredit, kecuali untuk form record jurnal entry. Setiap kelompok command centre akan bermuara ke dalam transaction journal, kecuali modul Card File. Semua form yang sudah otomatis dihubungkan oleh akun yang telah dipilih dan ditentukan di dalam menu setup-linked account.

Fasilitas multi user memungkinkan pembagian tugas input data transaksi tidak hanya dilakukan oleh bagian akuntansi saja, tetapi juga bagian-bagian lainnya, seperti bagian penjualan, pembelian, keuangan dan lainnya. Misalnya, bagian penjualan cukup mengisikan formulir isian enter sales. Form tersebut hanya meminta mengisikan pelanggan (customer), tanggal transaksi, nomor faktur, cara pengiriman barang, tanggal akan dikirim, penjualan, kode barang, kuantitas, harga barang yang dijual tersebut, kode pajak, serta informasi lainnya, seperti mengisikan formulir faktur penjualan secara manual. MYOB secara otomatis akan membuatkan jurnal atas transaksi penjualan tersebut. Piutang otomatis dicatat di debit, penjualan otomatis dicatat di sisi kredit, pajak penjualan otomatis dihitung dan dicatat pada sisi utang pajak penjualan dan informasi lainnya (Mahmudi, 2009).

2.7 Format Tanggal dan Mata Uang

Menurut Mahmudi (2009), format tanggal dan simbol mata uang yang ditampilkan di MYOB Premier, mengikuti simbol mata uang dan setting yang telah ditentukan didalam local currency (multi currency) di menu list-currencies.

20

Jika regional setting windows diatur dengan pilihan Rupiah (Indonesia) maka simbol mata uang yang ditampilkan adalah Rp (Rupiah) dengan pemisah ribuan titik (.) dan pemisah desimal adalah koma (,) serta setting tanggalnya dd/mm/yyyy.

2.8 Persiapan Data Awal

Menurut Mahmudi (2009), bagan data-data yang perlu disiapkan dan tahapan yang harus dilakukan, baik tahapan persiapan secara manual maupun saat sudah menggunakan MYOB adalah sebagai berikut:

Tabel 2.2

Tahapan persiapan manual maupun menggunakan MYOB

Persiapan Manual Persiapan MYOB

1. Tentukan periode pembukuan 1. Install program MYOB 2. Tentukan daftar akun 2. Buat file baru

3. Susun daftar pelanggan 3. Buat daftar akun dan mata uang 4. Susun daftar supplier 4. Susun setup pajak dan preferensi 5. Susun daftar barang dagang/jasa 5. Susun daftar pelanggan

6. Susun daftar supplier

7. Susun daftar barang dagang/jasa Sumber: Mahmudi (2009)

2.9 Daftar Akun

MYOB membagi klasifikasi akun menjadi 8 kelompok. Tiap-tiap klasifikasi telah diberikan nomor default, seperti berikut ini:

Tabel 2.3

8 Klasifikasi kelompok akun yang ada di MYOB

ASSET Aktiva 1-XXXX

LIABILITY Kewajiban 2-XXXX

EQUITY Ekuitas 3-XXXX

INCOME Pendapatan 4-XXXX

COST OF SALES Harga Pokok Penjualan 5-XXXX

EXPENSE Beban Usaha 6-XXXX

OTHER INCOME Pendapatan diluar usaha 7-XXXX

OTHER EXPENSE Beban diluar usaha 8-XXXX

Sumber: Mahmudi (2009)

21

MYOB membagi klasifikasi akun di atas menjadi 16 kelompok tipe akun. Pembagian tersebut diantaranya untuk memisahkan laporan arus kas (operating, investing, atau financing).

Tabel 2.4

16 Kelompok tipe akun yang ada di MYOB

Klasifikasi Tipe Akun Aktivitas Arus Kas

ASSET

Bank

Account Receivable Other current asset Fixed Asset Other Asset

-

Operating

Operating/Investing Investing

Operating/Investing

LIABILITY

Credit card Account Payable Other current liability Long term liability Other Liability

-

Operating Operating Financing

Operating/Financing

EQUITY Equity Financing

INCOME Income Operating

COST OF SALES Cost of sales Operating

EXPENSE Expense Operating

OTHER INCOME Other Income Operating

OTHER EXPENSE Other Expense Operating

Sumber: Mahmudi (2009)

Daftar akun di MYOB Bisa disusun secara hirarkis, yaitu setiap akun dapat dirinci lagi menjadi sub akun di bawahnya. Nomor akun dapat diidi maksimal 5 karakter (digit) dan harus numerik (angka). Setiap akun akan ditetapkan statusnya sebagai akun header, yaitu akun yang masih bisa dibagi lagi atau akun detail, yaitu akun yang sudah tidak dapat dibagi (tidak memiliki sub bagian).

Gambar 2.9 Tingkatan Akun pada MYOB

Sumber: Mahmudi (2009)

22

2.10 Pengertian Perusahaan Manufaktur

Menurut Sodikin dan Riyono (2012), perusahaan pemanufakturan adalah perusahaan yang mengolah bahan mentah (bahan baku) menjadi barang jadi.

Pembeda antara perusahaan pemanufakturan dan perusahaan dagang adalah dalam hal cara memperoleh barang yang akan dijual. Barang yang dijual oleh perusahaan dagang diperolehnya dari pemasok, sedangkan di perusahaan manufaktur, barang yang dijual diperoleh dengan cara mengolah terlebih dahulu.

Kieso, et al. (2011), mengungkapkan bahwa perusahaan manufaktur memiliki tiga akun persediaan yaitu persediaan bahan baku, persediaan barang dalam proses dan barang jadi. Biaya yang dibebankan ke bahan baku yang ada di tangan tetapi belum dialihkan ke produksi dilaporkan sebagai persediaan bahan baku (raw materials inventory). Biaya bahan baku untuk produk yang telah dibuat tapi belum selesai, ditambah biaya tenaga kerja langsung yang diaplikasikan secara khusus ke bahan baku ini dan biaya overhead yang dialokasikan merupakan persediaan barang dalam proses (work in process inventory). Biaya yang berkaitan dengan produk yang telah selesai tetapi belum terjual pada akhir periode fiskal dilaporkan sebagai persediaan barang jadi (finished goods inventory)

Perusahaan manufaktur adalah perusahaan yang mengolah satu jenis barang jadi (baru) yang diolah dari sumber bahan baku ditambah dengan bahan lainnya dengan didukung oleh biaya upah langsung dan berbagai biaya yang bersifat overhead. Biaya tersebut ada yang bersifat tetap dan ada yang bersifat variabel.

Biaya yang bersifat variabel yaitu sesuai dengan kuantitas produksi barang jadi.

Semakin banyak kuantitas yang diproduksi maka akan semakin banyak pula biaya variabel yang harus dikeluarkan. Contoh dari biaya variabel adalah biaya bahan

23

baku dan biaya upah langsung. Biaya yang bersifat tetap tersebut tidak tergantung pada jumlah produksi barang jadi. Kuantitas produksi tidak mengubah jumlah biaya tetap yang harus dikeluarkan. Contoh dari biaya tetap tersebut seperti biaya sewa gedung pabrik, biaya gaji karyawan tetap, biaya keamanan, dan biaya-biaya yang rutin dibayar setiap bulan dan jumlah relatif sama besarnya.

Perusahaan manufaktur dalam mengolah barang jadi ada yang mengolah berdasarkan pesanan dari pelanggan dan ada juga yang mengolah barang jadinya berdasarkan produksi masal, yaitu untuk mengisi stock barang jadi.

2.11 Daftar Akun Khusus Manufaktur

Pada dasarnya daftar akun perusahaan manufaktur dengan perusahaan jasa dan dagang hampir sama. Hanya saja di perusahaan manufaktur memiliki beberapa akun khusus yang tidak dimiliki oleh perusahaan dagang dan jasa.

Perusahaan manufaktur menambahkan akun-akun yang berhubungan dengan pencatatan biaya produksi. Menurut Jusup (2005), akun-akun yang berhubungan dengan biaya produksi, antara lain:

1. Akun sediaan bahan baku (raw material inventory), digunakan untuk mencatat pembelian bahan baku.

2. Akun gaji dan upah (salaries and wages), digunakan untuk mencatat gaji dan upah bagian produksi maupun bagian penjualan dan administrasi umum yang terjadi dalam suatu periode.

3. Akun biaya overhead pabrik (manufacturing overhead), sebagai tempat menampung biaya-biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.

24

4. Akun barang dalam proses (work in process), sebagai tempat menampung biaya produksi yang terjadi dalam suatu periode.

5. Akun sediaan produk jadi (finished goods inventory), sebagai tempat mencatat harga pokok produk selesai diproses.

6. Akun sediaan barang dalam proses (work in process inventory), sebagai tempat mencatat harga pokok barang yang belum selesai diproses pada akhir periode.

7. Akun harga pokok penjualan (cost of goods sold), sebagai tempat mencatat harga pokok produk yang dijual.

25

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN

3.1 Metodologi Penelitian

3.1.1 Objek Penelitian

Waktu penyusunan modul mulai tanggal 03 Februari-04 Juli 2014, dan dilakukan di Politeknik Negeri Batam yang beralamat di Parkway Street No. 5 Batam Centre, Batam.

3.1.2 Teknik Pengumpulan Data

Pengumpulan data dalam pembuatan modul praktikum ini menggunakan beberapa metode yaitu:

Metode observasi yang dilakukan dengan cara mengamati dan mencermati dari laporan keuangan perusahaan berdasarkan data sekunder yang didapatkan.

Studi pustaka yaitu meringkas atau merangkum dari sumber bacaan (literatur) yang ada kaitannya tema yang akan diangkat dalam penulisan modul

Wawancara yang dilakukan kepada staf/pegawai di perusahaan yang memproduksi alat pancing untuk mendapatkan info raw materials (bahan baku) dari pembuatan satu alat pancing.

26

3.1.3 Metode Analisis Data

Analisis deskriptif, yaitu menjelaskan alur transaksi dan proses penginputan data transaksi ke dalam aplikasi MYOB.

3.2 Gambaran Umum Politeknik Negeri Batam

3.2.1 Sejarah Politeknik Negeri Batam

Gambar 3.1 Politeknik Negeri Batam Sumber: www.polibatam.ac.id

Politeknik Negeri Batam terletak di Kelurahan Teluk Tering, Kecamatan Batam Kota, Kota Batam, Propinsi Kepulauan Riau, Indonesia, dengan alamat Parkway Street Nomor 5, Batam Center, Batam Kode Pos 29461. Politeknik Negeri Batam (Polibatam) merupakan satu-satunya perguruan tinggi negeri (PTN) vokasi di kawasan perdagangan dan pelabuhan bebas Batam, Bintan, dan Karimun Provinsi Kepulauan Riau. Selain terletak di salah satu kawasan pusat pertumbuhan ekonomi nasional, Polibatam juga terletak di wilayah terdepan dan terluar wilayah Negara Kesatuan Republik Indonesia yang berbatasan langsung dengan perairan

27

internasional. Awalnya Polibatam merupakan perguruan tinggi swasta di bawah Yayasan Pendidikan Batam yang beranggotakan Otorita Batam, Institut Teknologi Bandung, Pemerintah Kota Batam, dan Universitas Riau. Seiring dengan perkembangan kinerja dan prestasi yang telah diraih selama satu dasawarsa, pada tanggal 18 Oktober 2010, Pemerintah melalui Peraturan Menteri Pendidikan Nasional Nomor 26 Tahun 2010 menetapkan secara resmi Polibatam menjadi PTN dengan nama Politeknik Negeri Batam. Dengan demikian mulai Tahun Akademik 2011/2012, status mahasiswa dan lulusan Polibatam adalah mahasiswa dan lulusan Perguruan Tinggi Negeri atau Perguruan Tinggi Pemerintah.

Politeknik Negeri Batam dalam perkembangannya mengalami beberapa kali perubahan status, pada awal berdirinya pada tahun 2000, Otorita Batam sebagai institusi yang melahirkan Politeknik Batam bersama 3 institusi, Institut Teknologi Bandung (ITB), Pemerintah Kota Batam (Pemko Batam), dan Universitas Riau (UNRI). Dasar Pendirian Politeknik Batam dengan Akta Pendirian Notaris Soehendro Gautama, SH, Tanggal 30 Mei 2000 No 115 Yayasan Pendidikan Batam kemudian mendirikan Politeknik Batam. Gedung Pertama masih di Gedung Tongkang Pertamina di Batu Ampar.

Tahun 2001 Peresmian & Penandatanganan Prasasti Politeknik Batam oleh Mendiknas Dr. Yahya Muhaimin. Pada Tahun 2003 baru dimulai pendirian gedung Politeknik Batam di Batam Centre. Pada acara peletakan batu pertama pendirian gedung Polibatam dilakukan oleh bapak Menteri Pendidikan Nasional (Mendiknas) Bapak Prof. Malik Fajar. Wisuda angkatan pertama Polibatam juga pada tahun 2003.

28

Pada tahun 2004 ketiga program studi Teknik Informatika, Akuntansi, dan teknik Elektronika mendapatkan akreditasi B. Akreditasi 3 Program Studi, seluruh program studi memperoleh akreditasi B (007/Ban-PT/Ak-IV/Dipl-III/VII/2004).

Sejak tahun 2005 kegiatan belajar mengajar mulai Pindah di gedung kampus baru Politeknik Batam di Batam Center. dan pada tahun 2006 secara resmi gedung Politeknik Batam diresmikan oleh presiden RI Susilo Bambang Yudhoyono.

Kampus Polibatam mendapatkan ISO 9001:2000 pada tahun 2006 dilakukan penerapan sistem manajemen mutu dan ISO 9001:2000.

Sebagai Perguruan Tinggi jalur vokasional yang berorientasi pada penguatan kemampuan praktek dan keterampilan mahasiswanya, proses pendidikan Polibatam didukung infrastruktur gedung yang sangat memadai. Gedung bebas asap rokok tersebut, berdiri kokoh diatas lahan seluas 12,5 Ha di pusat kota Batam, Batam Center. Gedung Utama tersebut merupakan pusat aktivitas manajemen, dosen dan proses kegiatan akademik dilakukan. Fasilitas di gedung ini meliputi 20 ruang kelas, 29 laboratorium, perpustakaan, ruang administrasi, dan ruang layanan informasi serta berbagai sarana umum seperti masjid, kantin, dan auditroium yang cukup luas dengan daya tampung sekitar 1000 orang.

Politeknik Negeri Batam juga berupaya memperbanyak program beasiswa prestasi baik akademik maupun non-akademik serta bantuan pembiayaan kuliah sehingga dapat meningkatkan motivasi bagi para calon mahasiswa maupun mahasiswa dalam menimba ilmu dan mengasah skill secara sungguh-sungguh selama mengikuti proses pembelajaran. Beasiswa yang ditawarkan kepada mahasiswa baru maupun mahasiswa aktif mulai tahun 2011 antara lain: Beasiswa Bidik Misi, Beasiswa PMDK, Beasiswa UMPN, Beasiswa Ujian Lokal, Beasiswa

29

Bridging SMK, Beasiswa Prestasi Akademik, Beasiswa Bantuan Belajar, Beasiswa Prestasi Minat dan Bakat, dan Beasiswa dari Industri/Pemda.

3.2.2 Visi dan Misi Politeknik Negeri Batam

Visi Politeknik Negeri Batam ialah "Menjadikan Politeknik Negeri Batam sebagai perguruan tinggi berbasis kompetensi terbaik".

Adapun misi dari Politeknik Negeri Batam ialah:

a. Menyelenggarakan pendidikan vokasi terbaik di Indonesia

b. Melakukan riset aplikatif berbasis kemitraan dengan industri dan masyarakat c. Melakukan kegiatan pengabdian kepada masyarakat

d. Menyelenggarakan tata kelola organisasi yang baik

3.2.3 Tujuan dan Sasaran Politeknik Negeri Batam

Adapun tujuan dan sasaran dari Politeknik Negeri Batam ialah sebagai berikut:

Tabel 3.1 Tujuan dan Sasaran Politeknik Negeri Batam

No. Tujuan Sasaran

1

Menghasilkan lulusan yang kompeten, adaptif, bermotivasi, mandiri dan menjunjung tinggi etika

Tersediannya kurikulum, tenaga pendidik

dan laboratorium yang berbasis standar kompetensi.

Terselenggaranya perluasan program

pendidikan berbasis kebutuhan dan eksesibilitas masyarakat.

Terwujud sistem pendidikan yang

mengakomodasi perkembangan teknologi, menjunjung tinggi etika dan menumbuhkan semangat kewirausahaan

2 Menghasilkan riset apliklatif bermitra dengan industri dan masyarakat

Terwujudnya jenjang kerjasama yang

termanfaatkan

Terwujudnya budaya riset dan

diseminasi hasil riset

30

Tabel 3.1 Tujuan dan Sasaran Politeknik Negeri Batam (lanjutan)

No. Tujuan Sasaran

3 Berperan aktif dalam upaya

peningkatan kualitas hidup masyarakat

Terbangunnya kepekaan sosial sivitas

akademika terhadap permasalahan yang dihadapi masyarakat

Terselenggaranya kegiatan

pemberdayaan yang memberikkan nilai tambah secara berkelanjutan kepada masyarakat

4 Mewujudkan organisasi yang mandiri, efektif, efisien dan akuntabel

Terwujudnya organsisasi yang selalu

tumbuh dengan sistem manajemen mutu yang berkesinambungan

Terwujudnya sistem tata kelola yang

berbasis pada pemanfaatan Teknologi Informasi

Tercapainya laporan keuangan

berpredikat wajar tanpa pengecualian Sumber: www.polibatam.ac.id

3.2.4 Ruang Lingkup Usaha Politeknik Negeri Batam a. Jurusan di Politeknik Negeri Batam

Politeknik Negeri Batam membuka pendaftaran program Diploma III dan program Sarjana Terapan melalui jalur UMPB. Program pendidikan Diploma III dapat diselesaikan oleh mahasiswa berkemampuan normal secara tepat waktu, sesuai dengan kurikulum selama 6 (enam) semester, untuk meraih gelar vokasi ahli madya. Sedangkan program Sarjana Terapan dapat diselesaikan oleh mahasiswa berkemampuan normal secara tepat waktu sesuai dengan kurikulum selama 8 (delapan) semester untuk meraih gelar sarjana sains terapan.

Politeknik Negeri Batam terdiri dari 4 Jurusan, yang terdiri dari 8 Program studi baik Diploma 3 (D3) dan Sarjana Terapan/Diploma 4 (D4), serta 1 program Pengakuan Pembelajaran Lampau (PPL) Program Studi Teknik Informatika.

Adapun jurusan tersebut yaitu:

1. Jurusan Teknik Mesin, terdiri dari Program studi Teknik Mesin (D3).

31

2. Jurusan Teknik Elektronika, terdiri Program studi Teknik Elektronika (D3) dan Teknik Mekatronika (D4).

3. Jurusan Teknik Informatika, terdiri dari Program studi Teknik Informatika (D3) dan Teknik Multimedia dan Jaringan (D4).

4. Jurusan Manajemen Bisnis, terdiri dari Program studi Akuntansi (D3).

Akuntansi Manajerial (D4) dan Administrasi Bisnis Terapan (D4).

b. Jadwal Kuliah di Politeknik Negeri Batam

Politeknik Negeri Batam saat ini membuka dua kelas perkuliahan yaitu;

1. Kelas reguler pagi, jadwal perkuliahannya mulai pukul 08.00 - 16.20 WIB dari hari Senin hingga hari Jumat.

2. Kelas reguler malam, jadwal perkuliahannya mulai pukul 18.50 - 22.20 WIB dari hari Senin hingga hari Jumat.

3.2.5 Struktur Organisasi Politeknik Negeri Batam

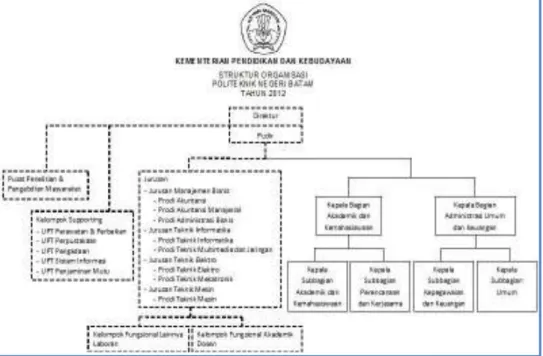

Gambar 3.2 Struktur organisasi Politeknik Negeri Batam Sumber: www.polibatam.ac.id