4. ANALISA DAN PEMBAHASAN

4. 1 Gambaran Umum

Penelitian ini menggunakan data dari laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2009 – 2017 pada sektor manufaktur, sehingga sampel yang didapatkan sebanyak 711 firm-year.

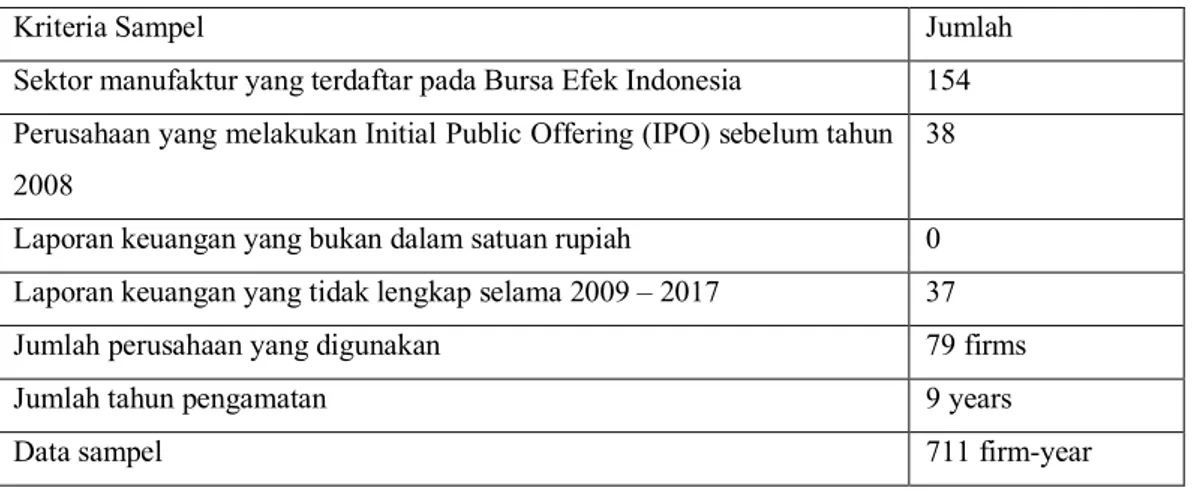

Tabel 4. 1 Hasil Penentuan Sampel

Kriteria Sampel Jumlah

Sektor manufaktur yang terdaftar pada Bursa Efek Indonesia 154 Perusahaan yang melakukan Initial Public Offering (IPO) sebelum tahun 2008

38

Laporan keuangan yang bukan dalam satuan rupiah 0 Laporan keuangan yang tidak lengkap selama 2009 – 2017 37

Jumlah perusahaan yang digunakan 79 firms

Jumlah tahun pengamatan 9 years

Data sampel 711 firm-year

4. 2 Analisa Deskriptif

Tabel 4. 2 Statistik Deskriptif Variabel

Variabel N Minimum Maximum Mean Std.

Deviation Corporate

Governance

711 2.0 3.0 2.505 0.5003

Firm Value 711 0.000792 0.8122 0.2102 0.1768

Audit Opinion 711 0.0 1.0 0.999 0.0375

Hasil statistic deskriptif variabel pada Tabel 4.2 menunjukkan bahwa Corporate Governance memiliki rata-rata sebesar 2.505 dengan standar deviasi sebesar 0.5003 dan nilai minimum 2 yang dimiliki oleh perusahaan ADMG pada

Firm value memiliki nilai rata-rata sebesar 0.2102 dengan standar deviasi 0.1768 dan nilai minimum 0.000792 yang dimiliki oleh perusahaan TBMS pada tahun 2013. Nilai perusahaan dengan nilai tertinggi sebesar 0.8122 dimiliki oleh perusahaan TIRT pada tahun 2013.

Sedangkan opini audit memiliki nilai rata-rata sebesar 0.999 dengan standar deviasi sebesar 0.0375 dan nilai minimum sebesar 0 yang dimiliki oleh perusahaan KBRI pada tahun 2017. Opini audit dengan nilai tertinggi 1 dimiliki oleh seluruh perusahaan pada semua periode kecuali KBRI di tahun 2017.

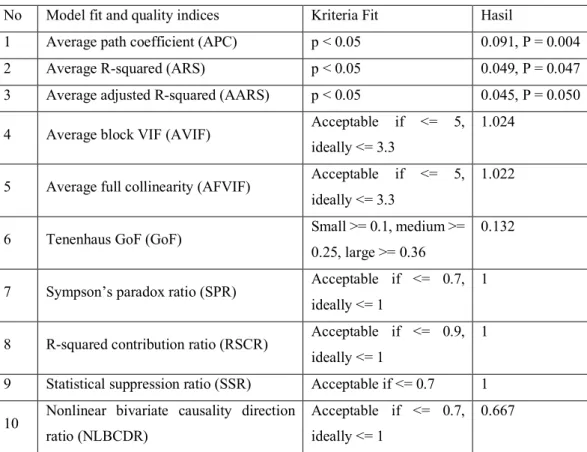

4. 3 Goodness of Fit Test-Inner Model

Tabel 4. 3 Model fit dan Quality Indices

No Model fit and quality indices Kriteria Fit Hasil

1 Average path coefficient (APC) p < 0.05 0.091, P = 0.004

2 Average R-squared (ARS) p < 0.05 0.049, P = 0.047

3 Average adjusted R-squared (AARS) p < 0.05 0.045, P = 0.050 4 Average block VIF (AVIF) Acceptable if <= 5,

ideally <= 3.3

1.024

5 Average full collinearity (AFVIF) Acceptable if <= 5, ideally <= 3.3

1.022

6 Tenenhaus GoF (GoF) Small >= 0.1, medium >=

0.25, large >= 0.36

0.132

7 Sympson’s paradox ratio (SPR) Acceptable if <= 0.7, ideally <= 1

1

8 R-squared contribution ratio (RSCR) Acceptable if <= 0.9, ideally <= 1

1

9 Statistical suppression ratio (SSR) Acceptable if <= 0.7 1 10 Nonlinear bivariate causality direction

ratio (NLBCDR)

Acceptable if <= 0.7, ideally <= 1

0.667

Table di atas menunjukkan bahwa tidak semua indeks memenuhi kriteria fit. APC memiliki nilai sebesar 0.091 dan P = 0.004 dimana nilai P lebih rendah dari 0.05 yang mengindikasikan adanya hubungan yang baik antar variabel.

Sedangkan untuk ARS dengan nilai P = 0.047 dan AARS dengan nilai P = 0.050 telah memenuhi kriteria fit karena memiliki nilai P > 0,05 (Kock, 2018).

Nilai AVIF dan AFVIF dikatakan ideal jika memiliki nilai <=3.3 dan dalam penelitian ini, keduanya ideal. AVIF memiliki nilai 1.024 dan AFVIF memiliki nilai 1.022. Menurut Kock (2018), Jika AVIF dan AFVIF tergolong ideal maka dalam penelitian ini tidak ada masalah multikolinearitas.

Tenenhaus GoF digunakan untuk mengetahui kekuatan model penelitian dalam menjelaskan hubungan antar variabel. Nilai GoF dalam penelitian adalah 0.132. Semakin tinggi nilainya, maka semakin kuat model penelitian yang menghubungkan masing-masing variabel (Kock, 2018).

SPR digunakan untuk mengetahui sejauh mana model penelitian bebas dari Simpson’s Paradox yang merupakan masalah kausalitas yang mengarah pada hipotesis tidak wajar (Kock, 2018). Dalam penelitian ini, SPR adalah 1 yang tergolong pada batas ideal.

Nilai RSCR menggambarkan bahwa model penelitian tidak memiliki R- squared negative. Dalam penelitian ini nilai RSCR adalah 1 yang tergolong kriteria ideal (Kock, 2018).

Niali SSR digunakan untuk mengukur sejauh mana model penelitian tidak memiliki penekanan statistik yang dapat menimbulkan masalah kausalitas (Kock, 2018). Dalam penelitian ini, nilai SSR diterima karena memenuhi kriteria >=0.7, yaitu 1.

Dalam penelitian ini, nilai NLBCDR diterima karena memenuhi kriteria

>=0.7, yaitu bernilai 0.667 (Kock, 2018).

4. 4 Profil Variabel

Weight indicator tersedia untuk semua variabel laten dalam penelitian. Jika nilai weight indicator adalah -1 berarti indikator tersebut berkontribusi negatif terhadap R-squared dan variabel latennya. Nilai weight indicator sama dengan 1 menggambarkan bahwa pembentukan variabelnya kuat. Dalam penelitian ini, nilai weight indicator adalah 1 dan hal tersebut menunjukkan bahwa setiap variabel memiliki peranan yang sama pentingnya.

Tabel 4. 4 Indicator Weight of Corporate Governance

No Indicator Weight Indicator Mean

1 Corporate Governance 1.001 2.505

Tabel 4. 5 Indicator Weight of Firm Value

No Indicator Weight Indicator Mean

1 Firm Value 1 0.2102

Tabel 4. 6 Indicator Weight of Audit Opinion

No Indicator Weight Indicator Mean

1 Audit Opinion 1 0.999

4. 5 Hasil Pengujian Hipotesis

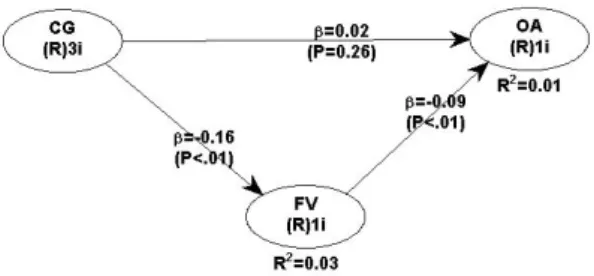

Dalam penelitian ini, untuk menguji berbagai hipotesis penelitian, peneliti menggunakan analisa Partial Least Square (PLS) dengan menggunakan software WarpPLS. Gambar model PLS yang diuji dalam kegiatan penelitian adalah sebagai berikut.

Gambar 4. 1 Gambar model diagram path

Pada bagian ini akan dijelaskan mengenai direct effect dua variabel, indirect effect untuk mengetahui pengaruh sebagai variabel intervening serta total effect dari variabel independen terhadap variabel dependen.

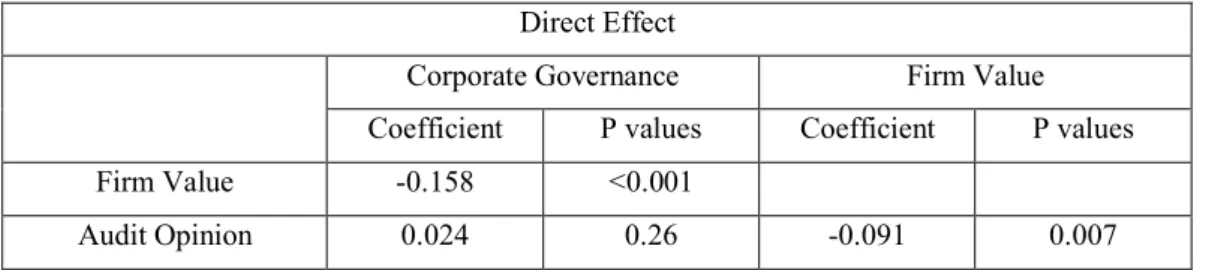

Tabel 4. 7 Direct Effect

Direct Effect

Corporate Governance Firm Value

Coefficient P values Coefficient P values

Firm Value -0.158 <0.001

Audit Opinion 0.024 0.26 -0.091 0.007

H1 : Corporate governance berpengaruh terhadap Audit Opinion

Dari tabel 4.7 dapat dilihat bahwa corporate governance tidak memiliki pengaruh terhadap audit opinion yang ditunjukkan oleh P values sebesar 0.26 dimana tidak memenuhi kriteria signifikansi P values <0.05. Hasil tersebut menyebabkan hipotesis pertama ditolak, dimana corporate governance tidak berpengaruh terhadap audit opinion.

H2 : Corporate governance berpengaruh terhadap firm value

Pengaruh corporate governance terhadap firm value ditunjukkan dalam nilai path coefficient sebesar -0.158 dan nilai P values lebih kecil dari 0.001. Nilai P value memenuhi kriteria sangat signifikansi yaitu P values <0.01, maka hipotesis kedua diterima dimana corporate governance memiliki pengaruh negative terhadap firm value.

H3 : Firm Value berpengaruh terhadap Audit Opinion

Pengaruh firm value terhadap audit opinion ditunjukkan dalam nilai path coefficient sebesar -0.091 dan nilai P values 0.007 dimana menunjukkan sangat signifikan dengan melihat kriteria sangat signifikan P values < 0.01. Dari hasil tersebut hipotesis ketiga diterima dimana firm value memiliki pengaruh audit opinion.

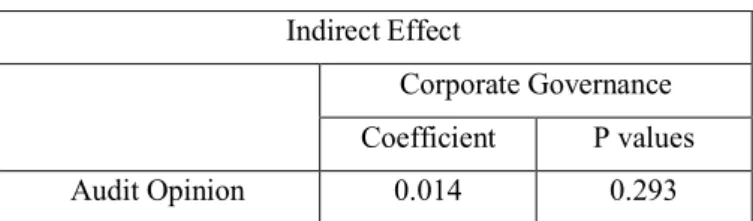

Tabel 4. 8 Indirect Effect

Indirect Effect

Corporate Governance Coefficient P values

Audit Opinion 0.014 0.293

Indirect effect pada tabel 4.8 menggambarkan apakah firm value dapat menjadi variabel intervening antara corporate governance dan audit opinion. Hasil menunjukkan bahwa indirect effect dari firm value terhadap audit opinion tidak signifikan yang terbukti dengan nilai path coefficient sebesar 0.014 dan P values sebesar 0.293. Hasil ini menunjukkan bahwa firm value tidak dapat menjadi variabel intervening antara corporate governance dan audit opinion.

Tabel 4. 9 Total Effect

Total Effect

Corporate Governance Firm Value

Coefficient P values Coefficient P values

Firm Value -0.158 <0.001

Audit Opinion 0.038 0.152 -0.091 0.007

Penghitungan detail kontribusi mutlak antar variabel adalah sebagai berikut:

Corporate Governance terhadap Firm Value : (-0.158)2 X 100% = 2.4964%

Corporate Governance terhadap Audit Opinion : (0.038)2 X 100% = 0.1444%

Firm Value terhadap Audit Opinion : (-0.091)2 X 100% = 0.8281%

Total effect dalam penelitian ini memperhitungkan direct effect dan indirect effect. Total effect corporate governance terhadap firm value mencapai 2.4964%.

Total effect corporate governance terhadap audit opinion sebesar 0.1444%.

Total effect firm value terhadap audit opinion menunjukkan efek yang kecil yaitu 0.8281% yang berbanding terbalik dengan direct effect firm value yang memiliki nilai P values sebesar 0.007. Di sisi lain, direct effect corporate governance terhadap firm value memiliki nilai P values lebih kecil dari 0.001 dapat

menyebabkan total effect corporate governance terhadap firm value dengan nilai yang lebih tinggi yaitu sebesar 2.2801%.

4. 6 Pembahasan dan Analisis

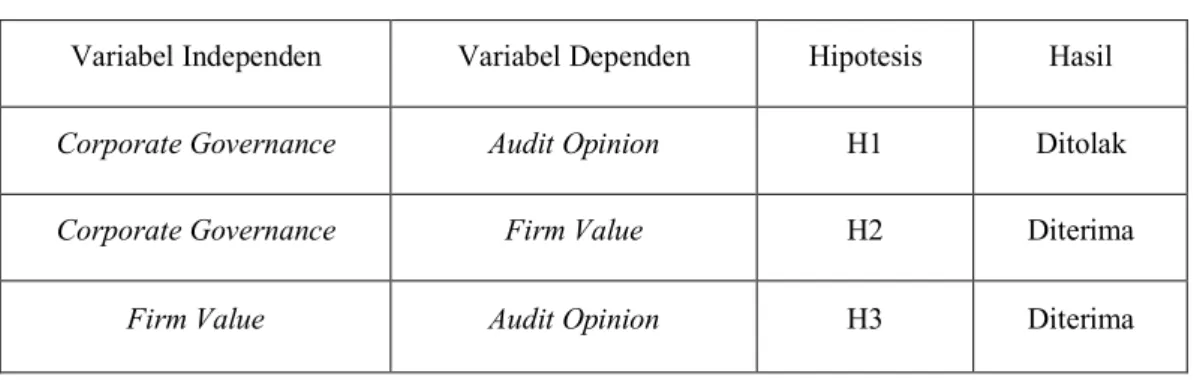

Tabel 4. 10 Hasil Uji Hipotesis

Variabel Independen Variabel Dependen Hipotesis Hasil

Corporate Governance Audit Opinion H1 Ditolak

Corporate Governance Firm Value H2 Diterima

Firm Value Audit Opinion H3 Diterima

4.6.1 Pengaruh Corporate Governance terhadap Audit Opinion

Dalam penelitian ini terbukti bahwa corporate governance tidak memiliki pengaruh terhadap audit opinion. Besar atau kecilnya proporsi kepemilikan manajerial tidak memiliki pengaruh terhadap pemberian opini oleh auditor. Hasil ini sejalan dengan penelitian yang dilakukan oleh Felicia Lianna (2013) yang menyatakan tidak adanya hubungan yang signifikan antara corporate governance dengan opini audit. Namun, hasil dari penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Ujiyantho dan Pramuka (2007) yang menyatakan bahwa dengan adanya mekanisme corporate governance yang diterapkan perusahaan dapat mengurangi ketidak selarasan kepentingan antara manajemen dengan pemilik atau pemegang saham. Hal ini disebabkan karena baik dewan komisaris dan direksi bekerja sesuai dengan tanggung jawabnya sendiri-sendiri.

Hasil ini menunjukkan kurangnya praktek corporate governance yang diukur menggunakan kepemilikan manajerial, komite audit dan komisaris independent dalam sebuah perusahaan. yang dibuktikan dengan penelitian Kaihatu (2006) yang menempatkan Indonesia di urutan terbawah dalam praktik corporate governance. Penelitian lainnya yang mendukung kurangnya praktek corporate governance di Indonesia adalah penelitian Booz-Allen (1998) di Asia Timur pada

paling rendah dibandingkan Singapura, Malaysia, dan Thailand dengan skor 2.88.

Lemahnya penerapan prinsip corporate governance diyakini sebagai sumber utama kerawanan ekonomi yang menyebabkan memburuknya perekoniman di beberapa negara Asia termasuk Indonesia.

4.6.2 Pengaruh Corporate Governance terhadap Firm Value

Hasil penelitian ini menunjukkan adanya pengaruh yang signifikan secara negative antara corporate governance dengan firm value. Hal ini dapat diartikan semakin baik penerapan corporate governance dalam perusahaan bertolak belakang dengan nilai perusahaan. kepemilikan manajerial dalam perusahaan menurunkan pengaruh komite audit dan independent board of commissioner terhadap firm value.

Dalam menghadapi krisis akan ada banyak keputusan yang harus diambil oleh pihak manajemen. Peningkatan atau perubahan dewan komisaris akan mempengaruhi Tobin’s Q perusahaan. Semakin tingginya jumlah dewan komisaris akan menyebabkan nilai perusahaan semakin rendah. Hal ini dikarenakan oleh adanya konflik keagenan. Dalam teori keagenan, semakin tinggi jabatan seorang manajer akan memiliki kepentingan yang berbeda-beda sehingga menyebabkan pengambilan keputusan para manajemen tidak efektif. Selain itu dengan adanya perbedaan kepentingan antara agen dan manajerial akan menyebabkan perbedaan tujuan dan keinginan.

Hal ini sejalan dengan penelitian Wida (2014) bahwa kepemilikian manajerial tidak dapat mengurangi konflik agensi yang ada dalam perusahaan di Indonesia dan penelitian Fala (2007) bahwa struktur pengelolaan perusahaan di Indonesia memiliki cross directorship dimana adanya hubungan dewan komisaris perusahaan dengan dewan komisaris perusahaan yang lain, seperti seorang dewan komisaris perusahaan A memiliki jabatan di perusahaan B ini dapat memperlemah fungsi kontrol dan service dari dewan komisaris. Investor yang mengetahui hal tersebut akan berpikir kembali dalam menanamkan modalnya. Secara keseluruhan hasil penelitian ini didukung oleh penelitian Sarafina & Saifi (2017) yang

mengemukakan adanya hubungan signifikan antara corporate governance dengan firm value.

4.6.3 Pengaruh Firm Value terhadap Audit Opinion

Hasil dari penelitian ini menunjukkan adanya pengaruh yang signifikan secara negatif antara firm value terhadap opini audit. Artinya adalah semakin baik nilai perusahaan tidak mempengaruhi hasil opini audit yang diberikan oleh auditor.

Hasil penelitian ini bertolak belakang dilakukan oleh Ardiana (2014) bahwa firm value yang bagus cenderung membuat perusahaan mendapatkan unqualified audit opinon.

Walaupun menurut Wang (2005) Pasar merespon positif harga saham dan nilai perusahaan dengan opini wajar tanpa pengecualian. Namun, hasil penelitian ini menunjukkan bahwa auditor dalam menjalankan tugasnya tidak hanya melihat nilai sebuah perusahaan untuk memberikan unqualified audit opinion melainkan adanya faktor lain yang dilihat oleh auditor dalam menjalalankan tugasnya. Auditor harus menggambarkan keadaan sebenarnya mengenai kondisi keuangan perusahaan dalam opininya.

Dalam teori keagenan menunjukkan adanya perbedaan kepentingan antara agen dan principal yang dapat menyebabkan ketidakjujuran dalam penyampaian laporan keuangan. Auditor harus melihat hal-hal tersebut dan menyampaikan dalam laporan auditnya sehingga tidak terjadi salah saji.