(Studi Kasus di Kecamatan Magersari Kota Mojoker to)

SKRIPSI

Diajukan Oleh :

ALLUISIUS HERU HARTANTO 0813010121/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN" J AWA TIMUR

(Studi Kasus di Kecamatan Magersari Kota Mojoker to) Disusun Oleh:

ALLUISIUS HERU HARTANTO 0813010121/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 31 Juli 2013

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

DRS. EC. Muslimin, MM DRS. EC. Saiful Anwar, MSi Sekr etaris

DRS. EC. Muslimin, MM Anggota

DRS. EC. Sjafii, MM, AK Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

BUMI DAN BANGUNAN

(Studi Kasus di Kecamatan Magersari Kota Mojoker to) yang diajukan

ALLUISIUS HERU HARTANTO 0813010121/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS. EC. MUSLIMIN, M.SI Tanggal :……… NIP. 196207121992031001

Wakil Dekan I Fakultas Ekonomi

KEBERHASILAN PENERIMAAN PAJ AK BUMI DAN BANGUNAN (Studi Kasus di Kecamatan Magersari Kota Mojoker to)

yang diajukan

ALLUISIUS HERU HARTANTO 0813010121/FE/AK

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRS. EC. MUSLIMIN, M.SI Tanggal :……… NIP. 196207121992031001

Mengetahui

Ketua Program Studi Akuntansi

KEBERHASILAN PENERIMAAN PAJ AK BUMI DAN BANGUNAN (Studi Kasus di Kecamatan Magersari Kota Mojoker to)

yang diajukan

ALLUISIUS HERU HARTANTO 0813010121/FE/AK

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRS. EC. MUSLIMIN, M.SI Tanggal :……… NIP. 196207121992031001

Mengetahui

Ketua Program Studi Akuntansi

Puji syukur penyususn panjatkan kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat kepada penulis sehingga skripsi yang berjudul ” PENGARUH PEMAHAMAN WAJ IB PAJ AK, KESADARAN WAJ IB

PAJ AK Dan KEPATUHAN WAJ IB PAJ AK TERHADAP

KEBERHASILAN PENERIMAAN PAJ AK BUMI Dan BANGUNAN ” ini terselesaikan. Penyusun skripsi ini ditulis guna memenuhi persyaratan tugas akhir untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Pembangunan Nasional ” Veteran” Jawa Timur.

Penyususn menyadari bahwa penulisan skripsi ini tidak dapat terselesaikan tanpa adanya bantuan dari semua pihak yang terkait. Maka pada kesempatan ini penyususn mengucapkan teroma kasih yang sebsar-besarnya Kepada :

1. Bapak Prof. Teguh Soedarto, MP. selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin N, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS. selaku Wakil Dekan I Fakultas Universitas Pembangunan Nasional “Veteran” Jawa Timur.

bimbingan dan pengarahan selama penulisan skripsi ini.

6. Dosen-dosen program studi akuntansi yang telah banyak memberikan ilmu dan pengetahuan dalam menyelesaikan skripsi ini. 7. Seluruh pegawai Instansi DPPKA, Kecamatan Magersari dan

Bankesbangpol Kota Mojokerto.

8. Ibu ku dan alm. Bapak serta saudara-saudara ku yang telah memberikan doa serta dorongannya baik moril maupun materi. 9. Buat semua teman-teman kos ku yang selalu memberi ku semangat

dan selalu menghiburku.

10.Semua pihak yang tidak bisa penulis sebutkan satu persatu.

Akhirnya, penulis menyadari bukan hal yang tidak mungkin apabila skripsi jauh dari sempurna, dan dengan rendah hati bersedia menerima segala saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi semua pihak, khususnya penulis.

Surabaya, 29 Mei 2013

(Studi Kasus di Kecamatan Magersari Kota Mojoker to) sebagaimana tertulis dalam Undang-Undang No. 12 Tahun 1994. Pajak Bumi Dan Bangunan sebagai pajak obyektif, yaitu pajak negara yang sebagian besar penerimaanya merupakan pendapatan daerah yang antara lain digunakan untuk penyedia fasilitas yang juga dinikmati oleh pemerintah pusat maupun daerah. Tujuan dari penelitian ini adalah untuk menguji secara empiris pengaruh pemahaman wajib pajak, kesadaran wajib pajak, dan kepatuhan wajib pajak terhadap keberhasilan penerimaan Pajak Bumi Dan Bangunan di Kecamatan Magersari Kota Mojokerto.

Populasi yang di gunakan dalam penelitian ini adalah wajib pajak di Kecamatan Magersari Kota Mojokerto yang berjumlah 22811 wajib pajak. Teknik penentuan ukuran sampel yang digunakan dalam penelitian ini menggunakan metode Simple Random Sampling sebanyak 100 responden wajib pajak Pajak Bumi Dan Bangunan dengan menggunakan rumus Slovin.

Teknik analisi yang digunakan adalah Regresi Linier Berganda dengan uji hipotesis uji kecocokan model (Uji F) dan uji t. Dari hasil penelitian ini disimpulkan bahwa variabel Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, dan Kepatuhan Wajib Pajak berpengaruh signifikan terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan.

Halaman

HALAMAN PENGESAHAAN UJ IAN LISAN

HALAMAN PENGESAHAAN MENYUSUN SKRIPSI

HALAMAN PENGESAHAAN PROPOSAL

DAFTAR ISI

DAFTAR GAMBAR

DAFTAR TABEL

DAFTAR LAMPIRAN

ABSTRAKSI

KATA PENGANTAR

BAB I PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.1.2. Perbedaan dan Persamaan Penelitian yang dilakukan Sekarang Dengan Penelitian Terdahulu ... 15

2.2. Landasan Teori ... 16

2.2.1. Sumber Penerimaan Daerah... 16

2.2.5. Pajak Bumi Dan Bangunan ... 28

2.2.5.1. Sejarah ... 28

2.2.5.2. Ketentuan Umum ... 30

2.2.5.3. Objek Pajak ... 31

2.2.5.4. Subjek Pajak ... 32

2.2.5.5. Tarif Pajak ... 34

2.2.5.6. Dasar Pengenaan dan Cara Mengitung Pajak ... 34

2.2.5.7. Tahun Pajak, Saat dan Tempat Yang Menentukan Pajak Terutang ... 35

2.2.6. Pemahaman Akan Undang-Undang Perpajakan... 35

2.2.7. Kesadaran Wajib Pajak Membayar Pajak ... 37

2.2.8. Kepatuhan Wajib Pajak ... 38

2.2.9. Pengaruh Pemahaman Wajib Pajak Tentang UU Dan Peraturan Perpajakan Terhadap Keberhasilan Penerimaan Pajak Bumi Dan Bangunan ... 39

2.2.10. Pengaruh Kesadaran Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak bumi Dan Bangunan ... 41

2.2.11. Pengaruh Kepatuhan Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak Bumi Dan Bangunan... 42

2.3. Diagram Kerangka Pikir ... 43

3.1.1. Definisi Operasional ... 45

3.1.2. Pengukuran Variabel ... 48

3.2. Sampel, Dan Teknik Penarikan Sampel ... 51

3.2.1. Populasi ... 51

3.2.2. Sampel ... 52

3.3. Teknik Pengumpulan Data ... 53

3.3.1. Jenis Dan Sumber Data ... 53

3.3.2. Metode Pengumpulan Data ... 53

3.4. Uji Kualitas Data ... 54

3.4.1. Uji Validitas ... 54

3.4.2. Uji Realibilitas ... 55

3.4.3. Uji Normalitas ... 55

3.4.4. Uji Asumsi Klasik ... 56

3.5. Teknik Analisis ... 58

3.6. Uji Hipotesis ... 58

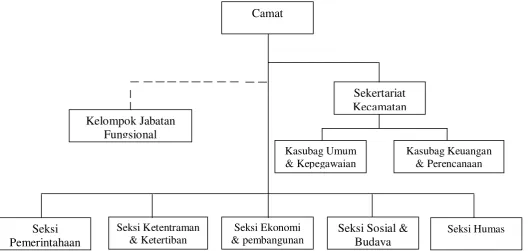

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 61

4.1.1. Sejarah Singkat Objek Penelitian ... 61

4.1.2. Kondisi Geografis Keamatan Magersari ... 61

4.1.3. Strktur Organisasi ... 61

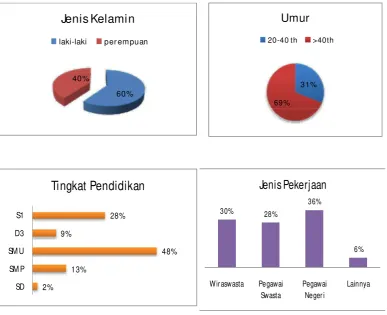

4.2. Deskripsi Hasil Penelitian ... 70

4.2.4. Variabel Kepatuhan Wajib Pajak (X3) ... 76

4.2.5. Variabel Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y) ... 79

4.3. Uji Kualitas Data ... 82

4.3.1. Uji Validitas ... 82

4.3.2. Uji Realibilitas ... 84

4.4. Uji Normalitas ... 85

4.5. Uji Aumsi Klasik ... 85

4.5.1. Uji Multikolonieritas ... 86

4.5.2. Uji Heteroskedastisitas ... 86

4.6. Analisis Regresi Linier Berganda ... 87

4.6.1. Persamaan Regresi Linier Berganda ... 87

4.6.2. Uji F (Uji KecocolamModel) ... 89

4.6.3. Uji t ... 90

4.7. Pembahasan Hasil Penelitian ... 92

4.7.1. Implikasi Peneltian ... 92

4.8.2. Perbedaan Dengan Penelitian Terdahulu ... 94

4.8.3. Keterbatasan Penelitian ... 95

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 96

Gambar 2.3. Diagram Kerangka Pikir ... 44

Gambar 4.1. Struktur Organisasi Kecamatan Magersari ... 62

Gambar 4.2. Grafik Karakteristik Responden ... 70

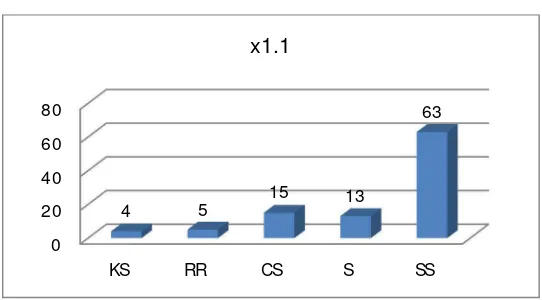

Gambar 4.2. Distribusi Frekuensi X1.1 ... 71

Gambar 4.3. Distribusi Frekuensi X1.2 ... 72

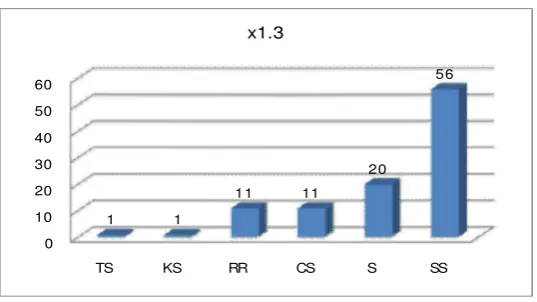

Gambar 4.4. Distribusi Frekuensi X1.3 ... 72

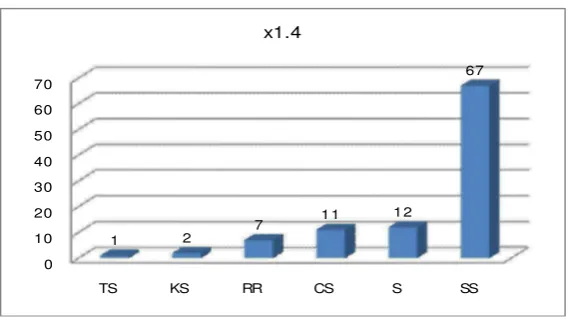

Gambar 4.5. Distribusi Frekuensi X1.4 ... 73

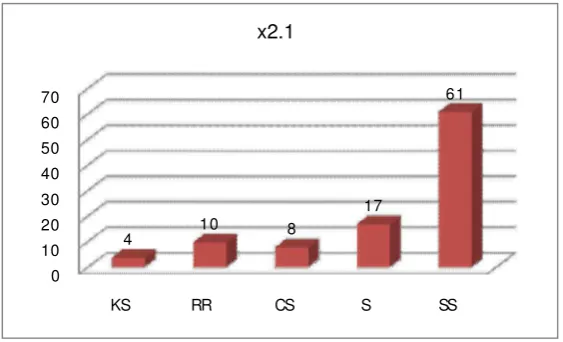

Gambar 4.6. Distribusi Frekuensi X2.1 ... 74

Gambar 4.7. Distribusi Frekuensi X2.2 ... 75

Gambar 4.8. Distribusi Frekuensi X2.3 ... 75

Gambar 4.9. Distribusi Frekuensi X2.4... 76

Gambar 4.10. Distribusi Frekuensi X3.1 ... 77

Gambar 4.11. Distribusi Frekuensi X3.2 ... 78

Gambar 4.12. Distribusi Frekuensi X3.3 ... 78

Gambar 4.13. Distribusi Frekuensi Y1... 79

Gambar 4.14. Distribusi Frekuensi Y2... 80

Gambar 4.15. Distribusi Frekuensi Y3... 80

Table 1.1. Data Penerimaan PBB di Kecamatan Magersari ... 6

Table 2.1. Perbedaan Dan Persamaan Peneliti Yang Dilakukan Sekarang Dengan Penelitian Terdahulu ... 15

Tabel 4.1. Hasil Uji Validitas Variabel Pemahaman Wajib Pajak (X1) ... 82

Tabel 4.2. Hasil Uji Validitas Variabel Kesadaran Wajib Pajak (X2) ... 83

Tabel 4.3. Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak (X3) ... 83

Tabel 4.4. Hasil Uji Validitas Variabel Keberhasilan Penerimaan PBB (Y) ... 83

Tabel 4.5. Hasil Uji Reliabilitas ... 84

Table 4.6. Hasil Uji Normalitas ... 85

Table 4.7. Hasil Uji Multikolonieritas ... 86

Tabel 4.8. Hasil Uji Heteroskedastisitas ... 87

Table 4.9. Persamaan Regresi Linier Berganda ... 87

Table 4.10. Hasil Uji F ... 89

Table 4.11. Nilai Adj-R2 ... 90

Table 4.12. Hasil Uji t ... 91

Lampiran 1. Kuisioner

Lampiran 2. Rekapitulasi Jawaban Responden

Lampiran 3. Distribusi Frekuensi Identitas Responden

Lampiran 4. Distribusi Frekuensi Jawaban Responden

Lampiran 5. Uji Validitas

Lampiran 6. Uji Realibilitas

Lampiran 7. Uji Normalitas

Lampiran 8. Uji Asumsi Klasik

1.1Latar Belakang Masalah

Visi dan misi pembangunan ekonomi daerah adalah meningkatkan kemandirian

perekonomian daerah dengan arah, tujuan dan sasarannya untuk dapat meningkatkan

kesejahteraan hidup seluruh lapisan masyrakat secara berkesinambungan, adil dan

merata. Guna menunjang tujuan dan sasaran tersebut, salah satu landasan pondasi

utamanya adalah dengan membudi-dayakan penggalian potensi kekayaan daerah

secara maksimal dan produktif sehingga bermuara sebagai nilai potensi penghasilan

Pendapatan Asli Daerah (PAD) yang bermanfaat sebagai sumber pembiayaan

pembangunan daerah yang dapat diandalkan secara efektif.

Pemerintah daerah perlu menciptakan kondisi yang dapat memberikan iklim

sehat, kondusif dan saling menguntungkan sehingga mampu menggerakan niat dan

minat para pengusaha dan para investor untuk berperan aktif melakukan kegiatan

investasi diberbagai peluang dan sektor ekonomi yang ada. Dampak positif dari

langkah tersebut adalah antara lain prospek peluang kesempatan kerja terbuka lebar

sehinnga berperan mengurangi tingkat pengangguran, mampu meningkatkan

pendapatan baik bagi pemerintah daerah sendiri maupun masyarakatnya, dan

sekaligus mampu meningkatkan nilai tambah bagi pembangunan dan pertumbuhan

menggerakan kehidupan sektor riil, mulai dari sektor perdagangan, industry,

transportasi, perumahaan, restoran, perhotelan sampai pada tingkat infrastrukturnya.

Sejalan dengan arah tujuan tersebut serta agar dapat meminimalkan

kesenjangan kesejahteraan hidup antar lapisan atas, menengah dan bawah, maka

pemerintah daerah harus senantiasa giat melakukan berbagai upaya untuk dapat

meningkatkan pertumbuhan perekonomian daerah, anatar lain dengan memberikan

peluang kepada para pegusaha, baik dalam lingkungan Usaha Kecil dan Menengah

(UKM) maupun kepada para investor untuk saling bahu-membahu ikut berkiprah

membangun tingkat pertumbuhan ekonomi daerah yang sehat dan berdaya-guna.

Dengan tumbuhnya tingkat perekonomian daerah yang ditunjang dengan

peningkatan kegiatan kehidupan sektor riil dan infrastruktur tersebut, tentunnya hal

ini akan berdampak pada tingkat nilai produktifitas usaha yang pada akhirnya

bermuara pada penerimaan dan pendapatan daerah, khususnya di sektor perpajakan

dan kesejahteraan masyarakat luas.

Pajak adalah iuran wajib yang diberikan oleh rakyat (masyarakat/penduduk)

kepada pemerintah. Pajak atau iuran wajib tersebut merupakan salah satu unsur

penerimaan atau pendapatan negara / pemerintah uang secara strategis diperhiungkan

dalam Anggaran Pendapatan dan Belanja Negara (APBN) maupun dalam Anggaran

Pendapatan Belanja dan Daerah (APBD). Dengan kondisi demikian maka dapat

disimpulkan bahwa pajak adalah salah satu sumber penerimaan dan pendapatan

negara / pemerintah yang sangat berperan dalam memberikan konstribusi penunjang

Sejarah pemungutan pajak telah ada sejak jaman nenek moyang yang dikenal

dengan upeti, yaitu pemberian hasil bumi kepada raja, hal ini yang kemudiam

melatarbelakangi adannya pemungutan pajak. Pada mulannya pajak belum

merupakan suatu pungutan, tetapi hanya merupakan pemberian suka rela oleh rakyat

untuk raja dalam memelihara kepentingan negara, seperti menjaga keamanan negara,

menyediakan jalan umum, membayar gaji pegawai dan sebagainnya. (Gardina dan

Haryanto, 2006 : 10).

Pajak Bumi dan Bangunan atau PBB juga memberikan peranan penting dalam

sumber pembiayaan daerah, Pemerintah berusaha keras untuk meningkatkan

kesadaran masyrakat dalam membayar pajak, oleh karena itu pemerintah berusaha

meningkatkan peranan sumber penerimaan negara terutama berasal dari non migas

dan penerimaan ini sebagian akan ditingkatkan melalui penerimaan dari sektor pajak.

Pajak sebagai iuran wajib pajak yang diberikan oleh rakyat kepada pemerintahnya,

selain pajak pendapatan dan pajak penghasilan maka, (Gardinia, 2006 : 10-11).

Pajak telah mengalami masa-masa sulit dan gemilang di negara kita, yang

indikasinya terlihat dari peresentase penerimaan pajak dalam APBN dan APBD,

untuk menyesuaikan pajak dengan iklim perkembangan yang dialami oleh negara

kita, pemerintah telah melakukan reformasi terhadap perpajakan, baik atas pajak

pusat / nasional maupun pajak daerah. Reformasi pajak diupayakan untuk

meningkatkan kepatuhan wajib pajak untuk membayar pajak, disamping itu juga

sebagai reposisi pajak sebagai sumber penerimaan, baik itu pemerintah pusat (APBN)

Pada Official Sistem, petugas pajak berkewajiban menentukan berapa besar

sesngguhnya pajak yang terutang oleh Wajib Pajak (WP), sedangkan pada Self

Assesment Sistem, Wajib Pajak berkewajiban memperhitungkan, membayar dan

melaporkan sendiri jumlah pajak yang terutang, walaupun berbeda, kedua sistem

penetapan pajak tersebut dalam pratiknya tetap memerlukan pengawasan dari

pemerintah dalam bentuk pemeriksaan untuk menguji kepatuahn Wajib Pajak dalam

melaksanakan kewajiban Perpajakannya, (Sofyan, 2003 :30).

Ditinjau dari fungsinya, pajak dibedakan menjadi dua yaitu fungsi

budgetair(sumber pemerintah Negara) dan fungsi regulerend (mengatur). Fungsi

budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk

membiayai pengeluaran baik rutin maupun pembangunan, sedangkan fungsi

regulerend, artinya pajak digunakan sebagai alat untuk mengatur dan melaksankan

kebijakan pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan-tujuan

tertentu dalam bidang keuangan. (Siti Resmi, 2007 : 3).

Tujuan pemerintah dalam melakukan perubahaan kebijakan di bidang

perpajakan tentunya guna meningkatkan pemasukan kas negara dan menunjang

peningkatan pertumbuhan perekonomian. Kebijakan tersebut (peraturan

perundang-undangan perpajakan) seharusnya mengatur sistem perpajakan secara menyeluruh

yang sejalan dengan perkembangan perekonomian saat ini dan di masa yang akan

datang. Pemerintah dalam menjalankan fungsi pajak (budgetair dan regulerend) salah

satunya tentu saja membutuhkan sistem penetapan pajak yang efesien, fleksibel dan

eksternal (dengan peradilan pajak) dalam menunjang kebijakan negara (fiscal Policy),

(Sofyan, 2003 : 29).

Pajak Bumi dan Bangunan (PBB) merupakan property di Indonesia

sebagaimana tertulis dalam Undang-Undang nomor 12 tahun 2004. Pajak bumi dan

Bangunan sebagai obyektif, yaitu pajak negara yang sebagian besar penerimaannya

merupakan pendapatan daerah antara lain dipergunakan untuk penyediaan yang juga

dinikmati oleh pemerintah pusat maupun pemerinta daerah, oleh sebab itu, wajar bila

pemerintah pusat juga ikut membiayai penyediaan fasilitas tersebut melalui

pembayaran Pajak Bumi dan Bangunan, (Suhardito dan Subidyo, 1999 : 3).

Meskipun Pajak Bumi dan Bangunan (PBB) memiliki nilai rupiah relatif kecil

bila dibandingkan dengan pajak lain yang tersentralisir di pusat, namun di sisi lain

PBB memiliki dampak yang lebih luas, satu dan yang lain karena penerimaan PBB di

kembalikan untuk keperluan pembangunan di daerah yang bersangkutan. Pajak Bumi

dan Bangunan memiliki jumlah Wajib Pajak yang terbesar bila dibandingkan dengan

pajak-pajak lainnya, disamping itu, Pajak Bumi dan Bangunan merupakan

satu-satunya pajak properti di Indonesia yang kecenderungannya dari tahun ke tahun

mengalami peningkatan atau kenaikan.

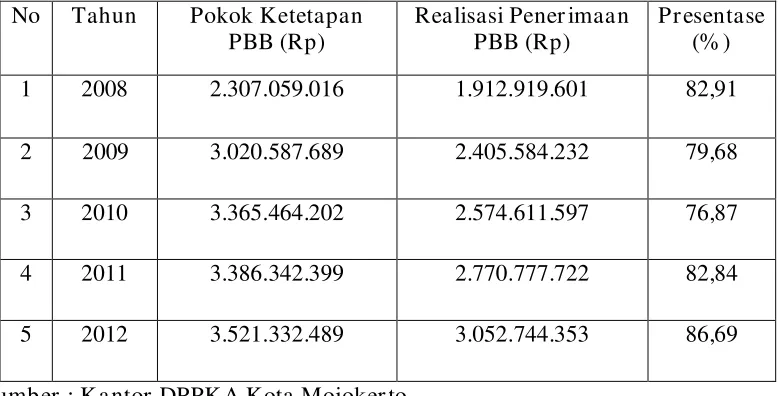

Berikut pada bagian ini dapat dipaparkan “fluktuasi ketetapan Pajak Bumi dan

Bangunan (PBB) dan Realisasi Penerimaan Pajak Bumi dan Bangunan (PBB)” di

Tabel 1.1

Pokok Ketetapan PBB dan Realisasi Penerimaan PBB Kecamatan Magersari

Kota Mojokerto

No Tahun Pokok Ketetapan PBB (Rp)

Sumber : Kantor DPPKA Kota Mojoker to

Dari data tabel 1 diatas terlihat jelas bahwa realisasi penerimaan PBB selalu

dibawah Pokok Ketetapan PBB. Dari kenyataan ini dapat disimpulkan secara

keseluruhan bahwa :

1. Rata-rata realisasi penerimaan PBB (yang tertagih) di Kecamatan Magersari Kota

Mojokerto baru mencapai 81,79%, sedangkan 18,21% lainnya tidak tertagihkan.

2. Presentase realisasi penerimaan PBB di Kecamatan Magersari Kota Mojokerto

nampak flukuatif dan tidak konstan dari tahun ke tahun, realisasi tertinggi adalah

86,69% dan yang terendah 76,87%

Dengan demikian dapat dikatakan bahwa realisasi penerimaan Pajak Bumi dan

Bangunan (PBB) di Kecamatan Magersari Kota Mojokerto belum optimal (belum

mencapai 100%), penerimaan Pajak Bumi dan Bangunan (PBB) yang belum optimal

meskipun telah dilakukan reformasi perpajakan, hal ini kemungkinan disebabkan

karena keaneragaman tingkat pendidikan di dalam masyarakat. Semaikn tinggi

pendidikan yang ditempuh oleh Wajib Pajak ,maka semakin baik pemahaman

mengenai ketentuan pajak yaitu PBB begitu juga sebaliknya.

Dengan semakin pahamnya wajib pajak atas ketentuan maupun peraturan

perpajakan yang berlaku, maka wajib pajak akan lebih sadar dalam memenuhi

kewajiban untuk membayar pajak yaitu PBB. Selain pemahaman dan kesadaran yang

dimiliki wajib pajak mengenai perpajakan, kepatuhan wajib pajak juga harus

diperhatikan oleh segenap instansi yaitu kantor DPPKA Kota Mojokerto dalam

pembayaran atau pelunasan membayar pajak.

Sebagai mana di paparkan diatas, maka perlu diperhatikan pemahaman Wajib

Pajak, kesadaran Wajib Pajak, serta Kepatuhan Wajib Pajak yang berpengaruh

terhadap realisasi penerimaan PBB, dalam penelitian ini akan melihat pengaruh dari

pemahaman Wajib Pajak, kesadaran Wajib Pajak, serta kepatuhan Wajib Pajak

terhadap keberhasilan penerimaan PBB.

Berdasarkan uraian latar belakang masalah diatas, maka akan dilakukan

penelitian dengan judul “PENGARUH PEMAHAMAN WAJ IB PAJ AK,

KESADARAN WAJ IB PAJ AK, Dan KEPATUHAN WAJ IB PAJ AK

TERHADAP KEBERHASILAN PENERIMAAN PAJ AK BUMI Dan

BANGUNAN (PBB). (STUDI KASUS DI KECAMATAN MAGERSARI KOTA

1.2Per umusan masalah

Berdasarkan penelitian diatas, maka perumusan masalah dalam penelitian ini

adalah apakah Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, dan Kepatuhan

Wajib Pajak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan di Kecamatan Magersari Kota Mojokerto.

1.3Tujuan Penelitian

Penelitian dilakukan untuk menguji secara empiris Pengaruh Pemahaman

Wajib Pajak, Kesadaran Wajib Pajak, dan Kepatuhan Wajib Pajak Berpengaruh

Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kecamatan

Magersari Kota Mojokerto.

1.4Manfaa t Penelitian

Manfaat penelitian antara lain dapat memberikan masukan bagi beberapa pihak,

antara lain sebagai berikut :

a. Bagi Kantor Dinas Pendapatan, Pengelolaan, Keuangan dan Aset

Dapat memberikan tambahan informasi tentang indikator-indikator yang

mempengaruhi keberhasilan Pajak Bumi dan Bangunan. Khususnya adalah

bagaimana pemahaman Wajib Pajak, kesadaran Wajib Pajak, serta kepatuhan

Wajib Pajak.

b. Bagi Universitas

Penelitian ini bermanfaat untuk tambahan referensi perkuliahan serta sebagai

c. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori yang telah

diperoleh selama masa studi dan untuk memperoleh pengalaman dalam

pengamatan di lapangan.

2.1 Penelitian Ter dahulu

Dalam penelitian terdahulu, telah dilakukan penelitian hipotesis terhadap

faktor-faktor sebagai berikut :

1. Sur yadi (2006)

a. Judul

Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak

dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak.

b. Perumusan Masalah

1. Apakah ada pengaruh positif signifikan kesadaran Wajib Pajak terhadap

kinerja penerimaan Pajak ?

2. Apakah ada pengaruh positif signifikan pelayanan perpajakan terhadap

kinerja penerimaan pajak ?

3. Apakah ada pengaruh positif signifikan kepatuhan Wajib Pajak terhadap

kinerja penerimaan Pajak ?

c. Hipotesis

1. Diduga ada pengaruh positif signifikan kesadaran Wajib Pajak terhadap

kinerja penerimaan Pajak.

2. Diduga ada pengaruh positif signifikan pelayanan perpajakan terhadap

3. Diduga ada pengaruh positif signifikan kepatuhan Wajib Pajak terhadap

kinerja penerimaan Pajak.

d. Kesimpulan

1. Berdasarkan penelitian ini ternyata kesadaran Wajib Pajak yang diukur

dari presepsi Wajib Pajak, pengetahuan perpajakan, karakteristik Wajib

Pajak dan penyuluhan Wajib Pajak tidak berpengaruh signifikan

terhadap kinerja penerimaan pajak.

2. Berdasarkan penelitian ini ternyata pelayanan perpajakan yang diukur

dari ketentuan perpajakan, kualitas SDM dan sistem informasi

perpajakan tidak berpengaruh signifikan terhadap terhadap kinerja

penerimaan pajak.

3. Berdasarkan penelitian ini ternyata kepatuhan Wajib Pajak yang diukur

dari pemeriksaan pajak, penegakan hukum dan kompensasi pajak

berpengaruh signifikan terhadap kinerja penerimaan pajak.

2. Siti Musya rofah dan Adi Pur mono (2008)

a. Judul

Pengaruh Kesadaran Dan Presepsi Tentang Sanksi, Dan Hasrat Membayar

Pajak Terhadap Kepatuhan Wajib Pajak

b. Perumusan Masalah

1. Apakah kesadaran Wajib Pajak berpengaruh terhadap kepatuhan Wajib

2. Apakah presepsi Wajib Pajak tentang sanksi bepengaruh terhadap

kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajaknnya ?

3. Apakah hasrat membayar pajak berpengaruh terhadap kepatuhan Wajib

Pajak dalam pemenuhan kewajiban perpajaknnya ?

c. Hipotesis

1. Kesadaran Wajib Pajak berpengaruh terhadap kepatuhan Wajib Pajak

dalam pemenuhan kewajiban perpajakannya.

2. Apakah presepsi Wajib Pajak tentang sanksi bepengaruh terhadap

kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajaknnya.

3. Apakah hasrat membayar pajak berpengaruh terhadap kepatuhan Wajib

Pajak dalam pemenuhan kewajiban perpajaknnya.

d. Kesimpulan

1. Kesadaran Wajib Pajak berpengaruh postif terhadap kepatuhan Wajib

Pajak dalam pemenuhan kewajiban perpajakannya.

2. Presepsi Wajib Pajak tentang sanksi bepengaruh positif terhadap

kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajaknnya.

3. hasrat membayar pajak berpengaruh positif terhadap kepatuhan Wajib

Pajak dalam pemenuhan kewajiban perpajaknnya.

3. Hadi Sasana (2005)

a. Judul

Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Bumi Dan

b. Perumusan Masalah

1.Apakah Produk Domestik Regional Bruto per kapita, jumlah pajak,

inflasi, jumlah luas lahan berpengaruh terhadap penerimaan Pajak Bumi

Dan Bangunan ?

2.Apakah krisis moneter berpengaruh terhadap penerimaan Pajak Bumi

Dan Bangunan ?

c. Hipotesis

1.Diduga Produk Domestik Regional Bruto per kapita, jumlah pajak,

inflasi, jumlah luas lahan berpengaruh terhadap penerimaan Pajak Bumi

Dan Bangunan.

2.Diduga krisis moneter berpengaruh terhadap penerimaan Pajak Bumi

Dan Bangunan.

d. Kesimpulan

1.Variabel Produk Domestik Regional Bruto per kapita, jumlah pajak,

inflasi, jumlah luas lahan berpengaruh positif terhadap variabel

penerimaan Pajak Bumi Dan Bangunan. Kondisi ini dapat dipahami

karena dengan semakin tinggi nilai variabel-variabel tersebut, berarti

semaik tinggi pula penerimaan pajak dan berpengaruh positif dalam

meningkatkan penerimaan pajak.

2.Variabel krisis moneter berpengaruh negatif terhadap variabel

moneter, pendapatan per kapita masyarakat menurun sehingga

menurunkan kemampuan masyarakat dalam membayar Pajak Bumi Dan

Bangunan.

4. Wisnu War dhana Agus Ker tapati (2008)

a. Judul

Beberapa Faktor Yang Dapat Mempengaruhi Tingkat Keberhasilan

Penerimaan Pajak Bumi dan Bangunan. (Studi kasus di Kelurahan Rungkut

Menanggal Kecamatan Gununganyar-Surabaya Timur)

b. Perumusan Masalah

Apakah tingkat kesadaran Wajib Pajak, tingkat pemahaman Wajib Pajak

dan tingkat kemampuan Wajib Pajak berpengaruh terhadap keberhasilan

penerimaan Pajak Bumi dan Bangunan.

c. Hipotesis

Diduga tingkat kesadaran Wajib Pajak, tingkat pemahaman Wajib Pajak

dan tingkat kemampuan Wajib Pajak berpengaruh terhadap keberhasilan

penerimaan Pajak Bumi dan Bangunan.

d. Kesimpulan

Berdasarkan pembahasan yang telah diuraikan pada Bab sebelumnya dapat

diambil kesimpulan bahwa kesadaran Wajib Pajak, pemahaman Wajib

Pajak, dan kemampuan Wajib Pajak berpengaruh terhadap keberhasilan

2.1.2 Per bedaan dan Per samaan Penelitian Yang Dilakukan Sekar ang Dengan

Penelitian Yang ter dahulu

NO NAMA

PENELITI

J UDUL VARIABEL HASLI ANALISIS

4 Wisnu

2.2.1 Sumber Pener imaan Daer ah

Penyelenggara tugas Daerah dalam rangka pelaksanaan Desentralisasi dibiayai

atas Anggaran Pendapatan Belanja Daerah (APBD). Penyelenggara tugas Pemerintah

Pusat yang dilaksanakan oleh perangkat daerah provinsi dalam rangka pelaksanaan

Dekonsentrasi dibiayai atas beban Anggaran Pendapatan belanja Negara(APBN).

Desa dalam rangka tugas Pembantuan dibiayai atas beban Anggaran Pendapatan

Belanja Negara (APBN). (Bratakusumah, 2001:172)

Sumber-sumber penerimaan pelaksanaan desentralisasi (Bratakusuma,

2001:172) adalah :

1. Pendapatan Asli Daerah, yaitu

Yang dimaksud dengan penerimaan yang diperoleh daerah dari

sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan yang berlaku.

2. Dana perimbangan terdiri dari :

a.Dana bagi hasil

Adalah dana daerah bagian dari Pajak Bumi dan Bangunan, Bea Perolehan

Hak atas Tanah dan Bangunan serta penerimaan Sumber Daya Alam.

b. Dana alokasi khusus.

3. Pinjaman daerah.

4. Jenis Penerimaan yang termasuk hasil pengelolaan kekayaan daerah lainnya

yang dipisahkan.

Perimbangan dana sebagaimana tersebut diatas, pengelolaanya teridiri atas :

a. Bagian daerah dari penerimaan Pajak Bumi dan Bangunan (PBB), Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB) penerimaan dari

sumber daya alam.

b. Dana alokasi umum dan dana alokasi khusus

Bagian daerah dari penerimaan Pajak Bumi dan Bangunan sektor pedesaan,

perkotaan dan perkebunan serta Bea Perolehan Hak Tanah dan Bangunan, diterima

langsung oleh daerah penghasil.

Bagian daerah dari penerimaan Pajak Bumi dan Bangunan sektor pertambangan

serta kehutanan dan penerimaan dari sumber daya alam, diterima oleh daerah

penghasil dan daerah lainnya untuk pemerataan sesuai dengan peraturan

perundang-undangan. (Bratakusuma, 2001 : 173)

Pemerintah daerah dapat melakukan peminjaman dari sumber dalam negeri atau

sumber luar negeri untuk membiayai kegiatan pemerintahaan dengan persetujuan

DPRD. Pinjaman luar negeri diberitahukan kepada pemerintah pusat dan

dilaksanakan sesuai dengan pedoman yang ditetapkan oleh pemerintah.

Ketentuan-ketentuan mengenai pinjaman yang bersumber dari pemerintah pusat seperti jenis,

jangka waktu pinjaman masa tenggang, tingkat bunga, cara perhitungan dan cara

pembayaran bunga, pengadministrasian dan penyaluran dan peminjaman, ditetapkan

oleh menteri keuanagan. (Bratakusuma, 2001 : 191)

Pajak dan retribusi daerah ditetapkan dengan undang-undang, penentuan tarif

daerah sesuai dengan peraturan perundang-undangan. Pungutan retribusi di Indonesia

didasarkan pada UU No 34 Tahun 2000 tentang pajak daerah dan retribusi Daerah.

Untuk cara pemungutannya, retribusi tidak dapat di borongkan dan retribusi dapat

dipungut dengan menggunakan Surat Ketetapan Retribusi Daerah atau dokumen yang

dipersamakan. (Waluyo dan Ilyas, 2002 : 9)

Anggaran Pendapatan Belanja Daerah (APBD), perubahan APBD. Dan

perhitungan APBD ditetapkan dengan peraturan daerah, dan merupakan dokumen

daerah. APBD ditetapkan dengan peraturan peraturan daerah paling lambat satu bulan

setelah Anggaran Pendapatan Belanja Negara (APBN) ditetapkan. Perubahan APBD

ditetapkan dengan peraturan daerah selambat-lambatnya tiga bulan sebelum

berakhirnya tahun anggaran. Perhitungan APBD ditetapkan paling lambat tiga bulan

setelah berakhirnya tahun anggaran yang bersangkutan. Anggaran pengeluaran dalam

APBD tidak boleh melebihi anggaran penerima. (Bratakusuma, 2001 : 2005)

2.2.2. Pajak

Ditinjau dari sejarahnya, masalah pajak sudah ada sejak zaman dahulu,

walaupun pada saat itu belum dinamakan “pajak”, namun masih bersifat pemberian

yang sukarela dari rakyat kepada rajanya. Perkembangan selanjutnya pemberian

tersebut menjadi upeti yang sifat pemberiannya dipaksakan dalam artian pemberian

tersebut bersifat “wajib” dan ditetapkan secara sepihak oleh negara.

Menurut Suandy (2005 : 7-8) penegertian pajak dari beberapa pakar, yang

1. Prof Edwin R.A Seligman dalam Essays In Tasation( New York 1925), berbunyi :

“tax is compulksery contribution from the person, to the government to defray the

expense incures in the common interest of all, without reference to special benefit

conferred”.

Banyak terdengar keberatan atas kalimat “without refrence” karena

bagaimanapun juga uang-uang pajak tersebut digunakan untuk produksi barang

dan jasa, jadi benefit diberikan kepada masyarakat, hanya tidak mudah

ditunjukannya, apalagi secara Der Oranzan Geval.

2. Philip E. Taylor dalam bukunya The Economics Of Public Finance, 1984,

mengganti “without reference” menjadi “with little reference”.

3. Definisi Prof Dr. M.J. smeets dalam bukunya De Economische Betekrus Der

Belastingen, 1954, adalah :

Belazting zijn aan de ocerheid (volgens normen) verschulidge, afdwingbare

pretaties, zonder dar hiertegenover, in het individuele geval, aanwijsbare tegen

presaties stab;: zij strekken tot decking vun publieke uitgaven”.

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma

umum, dan dapat dipaksakan, tanpa adakalnya kontraprestasi yang dapat

ditunjukan dalam hal individual: maksudnya adalah untuk membiayai

pengeluaran pemerintah.

4. Dr Soeparman Soemamidjaja dalam desertasinya yang diuraikan oleh munawir

(1992 :1), menyadur pengertian pajak menurut Soemitro, yaitu : “Pajak adalah

dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung

dapat ditunjukan dan yang digunakan untuk membayar kepentingan umum”.

Adapun definisi pajak yang diberikan oleh Dr Soeparman Soemamidjaja dalam

desertasinya yang berjudul “Pajak Berdasarkan Asas Gotong Royong”, adalah :

Pajak adalah iuran wajib, berupa uang atau barang yang dipungut oleh

penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa kolektif dalam mencapai kesejahteraan umum”.

5. Dari definisi yang diberikan oleh Soemitro (dalam buku Munawir, 1992 :1) diatas

dapat disimpulkan unsur-unsur tentang pajak adalah :

a. Iuran masyarakat kepada negara (yang dapat dipaksakan); dalam arti

bahwa yang berhak melakukan pemungutan pajak adalah negara dan

dengan alasan apapun, swasta atau pertekelir tidak boleh memungut pajak.

b. Berdasarkan undang-undang (yang dapat dipaksakan); dalam arti bahwa

walaupun negara mempunyai hak untuk memungut pajak namun

pelaksanannya harus memperoleh pesetujuan dari rakyat yaitu melalui

undang-undang.

c. Tanpa jasa timbal (prestasi) dari Negara yang langsung ditunjuk, dalam

arti bahwa jasa timbal atau kontraprestasi yang diberikan negara kepada

rakyat tidak dapat dihubungkan secara langsung dengan besarnya pajak.

d. Untuk membiayai pengeluaran pemerintah yang bersifat umum; dalam arti

bahwa pengeluaran-pengeluaran pemerintah tersebut mempunyai manfaat

Dari empat unsur tersebut yang paling menonjol adalah, pertama unsur

“paksaan”. Yang dapat diartikan bahwa bila utang pajak tidak dibayar, maka

penagihan dapat dengan menggunakan kekerasan seperti dengan surat paksa dan sita

maupun penyanderaan terhadap Wajib Pajak. Unsur kedua adalah “tidak ada jasa

balik dari pemerintah yang langsung dapat ditunjuk.

2.2.3 Dasar Teor i Pemungutan Pa jak

Pemahaman akan teori pemungutan pajak berikut ini diharapkan membawa

suatu kesadaran akan pentingnya pemungutan pajak bukan lagi menjadi beban

semata, tetapi menjadi suatu kewajiban yang menyenangkan dalam hidup

bermasyarakat, (Waluyo dan Ilyas, 2002 : 3-4),menjelaskan bahwa teori-teori

pemungutan pajak yang dimaksud yaitu :

1. Teori Asuransi

Perjanjian asuransi diperlukan pembayaran premi. Premi tersebut dimaksudkan

sebagai pembayaran atas usaha melindungi orang dari segala kepentingannya,

misalnya keselamatan atau keamanan harta bendanya. Teori asuransi ini

menyamakan pembayaran premi dengan pembayaran pajak, walaupun

kenyataannya menyatakan hal tersebut dengan premi tidaklah tepat.

2. Teori Kepentingan

Teori kepentingan ini memperhatikan beban pajak yang harus dipungut dari

pada tugas pemerintah termasuk perlindungan jiwa dan hartanya, oleh karena itu,

pengeluaran negara untuk melindunginya dibebankan pada masyarakat

3. Teori Daya Pikul

Teori ini mengandung maksud bahwa dasar keadilan pemungutan pajak terletak

dalam jasa-jasa yang diberikan oleh negara kepada masyarakat berupa

perlindungan jiwa dan harta bendanya, oleh karena itu, untuk kepentingan

perlindungan, maka masyarakat akan membayar pajak menurut daya pikul

seseorang.

4. Teori Bakti

Teori bakti ini disebut juga teori kewajiban pajak mutlak. Teori ini berdasarkan

pada pendapatan bahwa negara mempunyai hak mutlak untuk memungut pajak.

Di lain pihak, masyarakat menyadari bahwa pembayaran pajak sebagai suatu

kewajiban untuk membuktikan tanda baktinya terhadap negara, dengan demikian

dasar hukum pajak terletak pada hubungan masyarakat dengan negara.

5. Teori Asas Daya Beli

Teori berdasarkan pada pendapatan bahwa penyelenggaraan kepentingan

masyarakat dianggap sebagai dasar keadilan pemungutan pajak yang bukan

kepentingan individu atau negara sehingga lebih menitikberatkan pada fungsi

mengatur.

Pencapaian tujuan pemungutan pajak perlu dipegang tegas asas-asas

pemungutan dalam memilih alternative pemungutannya, dengan demikian, terdapat

yaitu pemahaman antar perlakuan pajak tertentu. Asas-asas pemungutan pajak

sebagaimana dikemukakan oleh Adam Smith dalam buku “ An Inquiri into the Nature

and Cause of the Wealth of Nation” menyatakan bahwa pemungutan pajak

hendaknya didasarkan sebagai berikut (Walluyo Dan Ilyas, 2002 : 12) :

1. Asas Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu dikenakan kepada orang

pribadi yang harus sebanding dengan kemampuan membayar pajak atau ability to

pay dan sesuai dengan manfaat diterima.

2. Asas Certainly

Penetapan pajak itu tidak di tentukan sewenang-wenang. Oleh karena itu, Wajib

Pajak harus mengetahui secara jelas dan pasti pajak yang terutang, kapan harus

dibayar, serta batas waktu pembayaran.

3. Asas Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat

yang tidak menyulitkan Wajib Pajak memperoleh penghasilan. Sistem

pemungutan ini disebut Payas You Earn.

4. Asas Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi

Wajib Pajak diharapkan seminimum mungkin, demikian pula beban yang dipikul

Menurut Richard A. Musgrave dan Peggy B. Musgrave dalam buku Public

Finance in Theory and Pratice terdapat dua macam asas keadilan dalam pemungutan

pajak yaitu (Walluyo dan Ilyas, 2002 : 12-13) :

1. Benefit Principle

Dalam system perpajakan yang adil, setiap Wajib Pajak harus membayar sesuai

dengan manfaat yang dinikmatinya dari pemerintah. Pendekatan ini disebut

Revenue and Expenditure Aproach.

2. Ability Principle

Dalam pendekatan ini disarankan agat pajak dibebankan kepada Wajib Pajak atas

dasar kemampuan membayar.

Masalah keadilan dalam pemungutan pajak, dibedakan secara lain dalam

(Walluyo dan Ilyas, 2002 : 13) :

1. Keadilan Horizontal

Pemungutan pajak adil secara horizontal apabila beban pajaknya sama atas semua

Wajib Pajak yang memperoleh penghasilan yang sama dengan jumlah tanggungan

yang sama tanpa membedakan jenis penghasut atau sumber pengasilan.

2. Keadilan Vertikal

Keadilan dapat dirumuskan (Horizontal dan Vertikal) bahwa pemungutan pajak

adil apabila orang dalam kondisi ekonomis yang sama dikenakan pajak yang

Sebagai perwujudan adanaya reformasi (Muhammad Rusjdi, 2007) dibidang

perpajakan diantaranya kebijakan perpajakan yang baru dikeluarkan oleh pemerintah,

antara lain :

1. UU Nomor 12 Tahun 1994 tentang perubahan atas UU Nomor 12 Tahun 1985

tentang Pajak Bumi dan Bangunan.

2. Peraturan Pemerintah Nomor 46 Tahun 2000 tentang penetapan besarnya Nilai

Jual Kena Pajak untuk perhitungan Pajak Bumi dan Bangunan.

3. Keputusan menteri Keuangan Nomor1007/KMK04/1985 tentang pelimpahan

wewenang penagihan Pajak Bumi dan Bangunan Kepada Kepala Gubernur

Daerah Tingkat I dan /atau Bupati / Walikota Madya Kepala Daerah Tingkat II.

4. Keputusan Menteri Keuangan Nomor 523/KMK04/1998 tentang penentuan

klasifikasi dan besarnya Nilai Jual Obyek Pajak sebgai dasar pengenaan Pajak

Bumi dan Bangunan.

5. Keputusan Menteri Keuangan Nomor 1006/KK04/1985 tentang tata cara

penagihan Pajak Bumi dan Bangunan dan penunjukan pejabat yang berwenang

mengerluarkan surat paksa.

2.2.4 Teor i Per ilaku Wajib Pajak

Sikap adalah bentuk evaluasi atau reaksi perasaan. Sikap seseorang terhadap

suatu obyek adalah perasaan mendukung atau memihak (favorable) maupun perasaan

tidak mendukung atau tidak memihak (unfavorable) pada obyek tersebut. Sikap

lingkungannya, walaupun banyak faktor lain yang mempengaruhi perilaku, seperti

stimulus, latarbelakang individu, motivasi dan status kepribadian.Secara timbal balik,

faktor lingkungan juga mempengaruhi sikap dan perliaku. Dalam Theory of Planned

Behavior (TPB). Perilaku yang ditampilkan oleh individu timbul karena adannya niat

untuk berperilaku. Sedangkan munculnya niat berperilaku ditentukan oleh tiga faktor

penentu, yaitu :

1. Behavioral Beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku dan

evaluasi atas hasil tersebut (beliefs strength and outcome evaluation).

2. Normative Beliefs, yaitu keyakinan tentang harapan normatif orang lain dan

motivasi untuk memenuhi harapan tersebut (normative beliefs and motivation to

comply)

3. Control beliefs, yaitu keyakinan tentang keberadaan tentang hal-hal yang

mendukung atau menghambat perilaku yang akan ditampilkan (control beliefs)

dan presepsinya tentang seberapa kuat hal-hal yang mendukung atau menghambat

perilakunya tersebut.

Hambatan yang mungkin timbul padal saat perilaku ditampilkan dapat berasal

dari diri sendiri maupun dari lingkungan. Secara berurutan behavioral beliefs

menghasilkan sikap terhadap perilaku positif dan negatif, normative beliefs

menghasilkan tekanan sosial yang dipresepsikan (perceived social pressure) atau

norma subyektif (subjecyive norm) dan control beliefs menimbulkan perceived

behavioral control atau kontrol keperilakuan yang dipresepsikan (Ajzen, 2002 : 2).

memanfaatkan Theory of Planned Behavior (TPB) untuk menjelaskan kepatuhan

Wajib Pajak.

Temuan Bobek Dan Hatfield (2003), dan Hanno dan Violete (1996) adalah,

sikap terhadap ketidakpatuhan pajak berpengaruh secara signifikan terhadap niat

ketidakpatuhan pajak. Sedangkan Blanthome (2000), tidak bisa membuktikan

pengaruh sikap terhadap ketidakpatuhan terhadap niat karena model pengukuran

sikap yang digunakan tidak valid.

2.2.5 Pa jak Bumi dan Bangunan

2.2.5.1 Sejarah

Menurut Pudyatmoko (2002, : 31-33), pengenaan pajak terhadap tanah atau

sesuatu yang berhubungan dengan tanah sudah ada sejak zaman kolonial. Seperti

Contingenten dan Verplichthe Laverantieen yang lebih dikenal dengan nama tanam

paksa, yang seperti diketahui menimbulkan perang Jawa pada tahun 1825-1830.

Kemudian oleh Gubernur Jendral Raffles, pajak atas tanah tersebut disebut Landrent

yang arti sebenarnya adalah sewa tanah.

Setelah penjajahan Inggris berakhir maka kemudian Indonesia dijajah kembali

oleh Belanda, pajak tersebut kemudian diganti nama menjadi Landrente dengan

system atau cara pengenaan yang sama. Untuk penertiban pemungutannya, menurut

Munawir (1985 :297), maka pemerintah Belanda mengadakan pemetasan desa untuk

Landrente dikeluarkan tahun 1907 yang kemudian diubah dan ditambah dengan

Ordonansi Landrente tahun 1939.

Pada masa penjajahan Jepang namanya diganti dengan pajak tanah, dan setelah

Indonesia merdeka namanya diubah menjadi pajak bumi. Kemudian istilah pajak

bumi ini diubah menjadi pajak hasil bumi. Yang dikenakakan pajak tidak lagi nilai

tanah, melainkan hasil yang keluar dari tanah, sehingga timbul frustasi, karena hasil

yang keluar dari tanah merupakan obyek dari pajak penghasilan, pada saat itu

namanya pajak peralihan. Oleh karena itu pajak hasil ini kemudian dihapuskan pada

tahun 1952 sampai dengan tahun 1959. Rupanya pemertintah menginsafi

kekeliruannya, sehingga sejak tahun 1959 dipungut lagi pajak hasil bumi atas nilai

tanah, bukan atas hasil yang keluar dari tanah atau bangunan, dengan mendasar pada

Undang-Undang Nomor 11 Prp Tahun 1959, yang dengan Undang-Undang Nomor 1

Tahun 1961 telah ditetapkan menjadi undang-undang. Undang-undang ini semula

hanya mengatur pemungutan pajak atas tanah adat tanah yang dimiliki atau dikuasai

oleh orang-orang Indonesia asli., tidak termasuk tanah hak barat tersebut diatur dalam

Ordonansi/Undang-Undang Veponding Indonesia pada tahun 1923 dan ordanansi

Verponding tahun 1928. Tetapi kemudian tahun 1960 dikeluarkan Undang-Undang

Nomor 5 Tahun 1960 yang mengemukakan bahwa hukum atas tanah berlaku atas

semua tanah di Indonesia. Hal ini dipertegas lagi dengan Keputusan Presidium

Kabinet tanggal 10 Februari Tahun 1967 Nomor : 87/Kep/U/67. Undang-undang

Nomor 11Prp Tahun 1959 yang menjadi landasan pajak hasil bumi oleh karenannya

bumi, termasuk tanah-tanah yang termasuk dalam ordonansi Verponding Indonesia

Tahun 1923 dan Verponding 1928.

Dengan pemberian ekonomi dan desentralisasi kepada pemerintah daerah, pajak

hasil bumi kemudian diubah namanya menjadi IPEDA (Iuran Pembangunan Daerah)

berdasrakan Surat Keputusan Menteri Iuran Negara Nomor 11 PM PPU 1-1-3

Tanggal 29 November Tahun 1965 yang berlaku mulai 1 November 1965. Pada saat

yang bersamaan juga terdapat pajak lain yang berkaitan dengan tanah dan bangunan,

seperti misalnya Inlands Verponding. Hal tersebut terjadi karena sekalipun IPEDA

dimaksudkan untuk menghapus pajak-pajak itu akan tetapi belum ada UU yang

menghapuskan Verponding, Inlands Verponding dan pajak hasil bumi. Disamping itu

masing-masing daerah dapat mengubah peraturan IPEDA. Oleh karena itu terjadi

pengaturan yang tidak seragam, serta tumpang tindih. Berangkat dari kondisi yang

demikian itulah maka dikeluarkan undang-undang Pajak Bumi dan Bangunan, yakni

Undang-Undang Nomor 12 Tahun 1985 yang mulai berlaku tanggal 1 Januari 1986.

2.2.5.2Ketentuan Umum

Pasal 1 (Undang-undang Perpajakan, 2005 : 251)

1. Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya.

2. Bangunan adalah kontribusi teknik yang ditanam atau dilekatkan secara

tetap pada tanah dan atau perairan.

3. Nilai jual obyek pajak adalah harga rata-rata yang diperoleh dari transaksi

jual beli, Nilai Jual Obyek Pajak ditentukan melalui perbandingan harga

dengan obyek lain yang sejenis, atau nilai perolehan baru, atau Nilai Jual

Obyek Pajak Pengganti.

4. Surat pemertitahuan obyek pajak adalah surat yang digunakan oleh Wajib

Pajak untuk melaporkan data obyek pajak menurut ketentuan

undang-undang ini.

5. Surat pemeberitahuan pajak terutang adalah surat yang digunakan oleh

Direktorat Jendral Pajak untuk memberitahukan besarnya pajak terutang

kepada Wajib Pajak.

2.2.5.3 Obyek Pajak

Pasal 2 (Undang-undang Perpajakan, 2005 : 252)

1. Yang menjadi obyek pajak adalah bumi dan atau bangunan.

2. Klasifikasi obyek pajak sebagaimana dimaksud dalam ayat (1) diatur

Menteri Keuangan.

Pasal 3 (Undang-Undang Perpajakan, 2005 : 253)

1. Obyek pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah

obyek pajak yang :

a. Digunakan semata-mata untuk melayani kepentingan umum di bidang

ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang

b. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis

dengan itu.

c. Merupakan hutang lindung, hutan suaka alam, hutan wisata, taman

nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah

negara yang belum dibebani suatu hak.

d. Digunakan oleh perwakilan diplomatic, konsulat berdasarkan asas

perlakuan timbale-bal k.

e. Digunakan oleh badan atau perwakilan organisasi internasioanl yang

ditentukn oleh Menteri Keuangan.

2. Obyek pajak yang digunakan oleh Negara untuk penyelenggaraan

pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan

peraturan pemerintah.

3. Besarnya Nilai Jual Obyek Pajak Tidak Kena Pajak ditetapkan sebesar

8.000.000,00 (delapan juta rupiah) untuk setiap Wajib Pajak.

4. Penyesuian besarnya Nilai Jual Obyek Pajak Tidak Kena Pajak

sebagaimana dimaksud pada ayat (3) ditetapkan oleh Menteri Keuangan.

2.2.5.4 Subyek Pajak

Pasal 4 (Undang-undang Perpajakan, 2005 : 255)

1. Yang menjadi subyek pajak adalah orang atau badan yang secara nyata

dan atau memiliki, menguasai, dan atau memperoleh manfaat atas

bangunan.

2. Subyek pajak sebagaimana dimaksud dalam ayat (1) yang dikenakan

kewajiban membayar pajak menjadi Wajib Pajak menurut undang-undang

ini.

3. Dalam hal ini suatu obyek pajak belum jelas diketahui Wajib Pajaknya,

Direktur Jendral Pajak dapat menetapkan subyek pajak sebagaimana

dimaksud dalam ayat (1) sebagai Wajib Pajak.

4. Subjek pajak yang ditetapkan sebagaimana dimaksud dalam ayat (3) dapat

memberikan keterangan secara tertulis kepada Direktur Jendral Pajak

bahwa ia bukan Wajib Pajak terhadap obyek pajak dimaksud.

5. Bila keterangan yang diajukan oleh Wajib Pajak sebagaimana dimaksud

dalam ayat (4) disetujui, maka Direktur Jendral pajak membatalkan

penetapan sebagai Wajib Pajak sebagaimana dimaksud dalam ayat (3)

dalam jangka waktu satu bulan sejak diterimanya surat keterangan

dimaksud.

6. Bila keterangan yang diajukan itu tidak disetujui, maka Jendral Pajak

mengeluarkan surat keputusan penolakan dengan disertai

alasan-alasannya.

Apabila setelah jangka waktu satu bulan sejak tanggal diterimannya

tidak memberikan keputusan, maka keterangan yang diajukan itu dianggap

disetujui.

2.5.5.5 Tar if Pajak

Pasal 5 (Undang-undang Perpajakan, 2005 : 257)

Tarif pajak yang dikenakan atas obyek pajak adalah 0,5% (lima persepuluh

persen).

2.5.5.6 Dasar Pengenaan dan Cara Menghitung Pajak

Pasal 6 (Undang-undang Perpajakan, 2005 : 257)

1. Dasar pengenaan pajak adalah Nilai Jual Obyek Pajak.

2. Besarnya Nilai Jual Obyek Pajak sebagaimana dimaksud dalam ayat (1)

ditetapkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah

tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerahnya.

3. Dasar penghitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan

serendah-rendahnya 20% (dua puluh persen) dan setinggi-tingginya 100%

(seartus persen) dari Nilai Jual Obyek Pajak.

4. Besarnya presentase Nilai Jual Kena Pajak sebagaimana dimaksud dalam

ayat (3) ditetapkan dengan peraturan pemerintah dengan memperhatikan

kondisi ekonomi nasional.

Besarnya pajak yang terutang dihitung dengan cara mengkalikan tarif pajak

dengan Nilai Jual Kena Pajak.

2.5.5.7 Tahun Pajak, Saat, dan Tempat yang Menentukan Pajak Ter hutang

Pasal 8 (Undang-undang Perpajakan, 2005 : 259)

1. Tahun pajak adalah jangka waktu satu tahun takwin. Jangka waktu satu

tahun takwin adalah dari 1 Januari sampai 31 Desember.

2. Saat yang menentukan pajak yang terutang adalah menurut keadaan obyek

pajak pada tanggal 1 Januari.

3. Tempat pajak yang terutang :

a. Untuk daerah Jakarta, di wilayah Daerah Khusus Ibukota Jakarta.

b. Untuk daerah lainya, di wilayah Kabupaten Daerah Tingat II atau

Kotamadya Daerah Tingkat II.

2.2.6 Pemahaman akan Undang-Undang Per pajakan

Pemahaman Wajib Pajak terhadap undang-undang dan peraturan perpajakan

Pajak Bumi dan Bangunan berfungsi penting, karena ini merupakan elemen kognitif

dan sikap Wajib Pajak terhadap undang-undang dan peraturan perpajakan Pajak Bumi

dan Bangunan, dan sikap Wajib Pajak mempengaruhi perilaku Wajib Pajak, dan

akhirnya perilaku perpajakan mempengaruhi keberhasilan perpajakan. (Suhardito dan

Perlawanan terhadap pajak adalah hambatan-hambatan yang ada atau terjadi

dalam upaya pemungutan pajak hambatan tersebut dapat dikelompokan menjadi :

(Suandy, 2005 : 16-17) :

1. Perlawanan Pasif

Perlawanan secara pasif ini berkaitan erat dengan keadaan sosial ekonomi

masyarakat di negara yang bersangkutan.

2. Perlawanan Aktif

Perlawanan secara aktif ini merupakan serangkaian usaha yang dilakukan oleh

Wajib Pajak untuk tidak membayar pajak atau mengurangi jumlah pajak yang

seharusnya dibayar.

Perlawanan secara aktif dapat dapat dibagi menjadi :

1. Penghindaran Pajak (Tax Avoidance)

Merupakan usaha pengurangan secara legal yang dilakukan dengan cara

memanfaatkan ketentuan-ketentuan di bidang perpajakan secara optimal.

2. Penggelapan Pajak (Tax Evation)

Merupakan pengurangan pajak yang dilakukan dengan melanggar peraturan

perpajakan seperti memberikan data-data palsu atau menyembunyikan data.

Upaya masyarakat dalam menghindarkan pajak merupakan suatu hal yang alami

mengingat pajak merupakan suatu pungutan paksaan dan suatu yang dipaksakan akan

menimbulkan reaksi negatif yang dapat berupa perlawanan terhadap pembayaran

untuk mengurangi bahkan menghilangkan sama sekali kondisi yang dapat membuat

sebagian masyarakat sadar mau dan mampu membayar pajak.

2.2.7 Kesadaran Wajib Pajak Membayar Pa jak

Penerimaan pajak merupakan sumber dana yang penting bagi pembiayaan

pembangunan oleh karena itu, diperlukan usaha untuk melakukan intensifikasi

pemungutanya. Keberhasilan upaya ini akan ditentukan oleh dua hal yang saling

berkaitan, yaitu kesadaran masyarakat untuk membayar pajak dalam melakukan

tugasnya dilapangan.

Kesadaran masyarakat untuk membayar pajak, terutaman tergantung pada

tingkat pendidikan dan pengetahuan masyarakat. Semakin tinggi kesadaran

masyarakat, akan semakin mudah bagi pemerintah untuk menyadarkan mereka.

Bahwa di dunia ini tak satupun dapat diperoleh tanpa membayar, atau tanpa

mengorbankan sesuatu. Oleh karena itu pemerintah harus menyadarkan masyarakat

mengenai hubungan antara manfaat dan biaya dari setiap aktivitas pemerintah.

Guna menumbuhkan toleransi masyarakat dalam menggugah kesadaran tentang

arti pentingnya pajak bagi pemerintah untuk pembiayaan pembangunan, perlu

dilakukan sosialisasi dan pendidikan di lapisan masyarakat, upaya ini dapat ditempuh

antara lain dengan memberikan bimbingan dan penyuluhan secara intensif sehingga

dapat menumbuhkan kesadaran masyarakat untuk membayar pajak. Kesadaran

langsung antara pembayar pajak dengan manfaat yang diterima, sehingga mereka

pun terdorong untuk patuh membayar pajak.

Usaha untuk menumbuhkan kesadaran masyarakat dalam membayar pajak lebih

mudah dilakukan pada jenis pajak yang secara langsung dirasakan manfaatnya,

misalnya Pajak Bumi dan Bangunan untuk pembangunan infrastruktur daerah. Untuk

jenis pajak yang tidak berhubungan secara langsung antar pembayaran dan manfaat,

memang akan lebih sulit untuk menumbuhkan kesadaran masyarakat.

(Mangkoesoebroto, 1994 : 137)

2.2.8 Kepatuhan Wajib Pajak

Menurut (Kiryanto, 1999 :7) kepatuhan berarti tunduk atau patuh pada ajaran

atau aturan. Jadi dalam hubungannya dengan Wajib Pajak yang patuh, maka

pengertian kepatuhan Wajib Pajak merupakan suatu ketaatan untuk melakukan

ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan atau diharuskan

untuk dilaksanakan.

Para praktisi pajak berpendapat bahwa minimnya tingkat kepatuhan Wajib

Pajak ini dapat dikarenakan oleh kurangnya pengetahuan pajak yang dimiliki oleh

Wajib Pajak, cara pertugas pajak memberikan pelayanan, dan beratnya kriteria Wajib

Pajak. Selain itu ada faktor kesengajaan yang dilakukan oleh Wajib Pajak dengan

pemikiran bahwa mereka dapat melakukan negoisasi dengan aparat untuk

Untuk memotivasi Wajib Pajak guna memenuhi kewajibanya serta

meningkatkan jumlah Wajib Pajak patuh, pemerintah memberikan beberapa kriteria

yang harus dipenuhi untuk dapat menjadi Wajib Pajak patuh. Dasar hukum penerapan

kriteria Wajib Pajak patuh ini adalah Undang-Undang Nomor 15 Tahun 2000 j.o

KMK Nomor 235/ KMK03/2003 tentang penentuan Wajib Pajak patuh. (Gardina dan

Haryanto, 2006 : 12)

Kriteria-kriteria Wajib Pajak yang telah ditetapkan adalah sebagai berikut :

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan tahunan (SPT-tahunan)

dalam dua tahun terakhir.

2. Tepat waktu dalam menyampaikan Surat Pemberitahuan masa (SPT-masa) untuk

pajak penghasilan dan pajak pertambahan nilai dalam tahun terakhir.

3. Tidak mempunyai tunggakan pajak, kecuali mendapat ijin untuk diangsur

termasuk surat tagihan pajak (SPT) untuk dua tahun terakhir.

4. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang

perpajakan dalam waktu sepuluh tahun terakhir.

2.2.9 Pengar uh Pemahaman Wajib Pajak Tentang Undang-undang dan Per atur an

Per pajakan Ter hadap Keber hasilan Pener imaan Pajak Bumi dan Bangunan

Landasan pengaruh pemahaman wajib pajak. Terhadap penerimaan pajak bumi

dan bangunan (PBB) dengan mengacu pada teori kepentingan. Teori ini dalam

ajarannya yang semula hanya memperhatikan pembagian beban pajak yang harus

kepentingan orang masing-masing dalam tugas-tugas pemerintah, termasuk

perlindungan atas jiwa orang-orang itu beserta harta bendanya. Oleh karena itu,

sudah sewajarnyalah jika biaya-biaya yang dikeluarkan oleh Negara dibebankan

kepada mereka. (Resmi, 2004 : 5).

Pendapat fallan (1999 : 173-184) mengkaji pada aspek pentingnya pengetahuan

perpajakan dalam mempengaruhi sifat wajib pajak dengan membedakan antara

laki-laki dan perempuan. Oleh karenanya sikap wajib pajak terhadap Badan Perpajakan

akan dipengaruhi oleh pengetahuan wajib pajak mengenai perpajakan. Dengzn

meningkatnya pengetahuan perpajakan baik formal maupun non formal akan

berdampak positif terhadap kesadaran wajib pajak (Suryadi, 2006 : 108).

Pemerintah telah melakukan sosialisasi perpajakan baik melalui

spanduk-spanduk, seminar, penyuluhan, media massa dan elektronik. Tujuannya adalah agar

wajib pajak lebih medah mengerti mengenai perpajakan, lebih cepat mendapat

informasi perpajakan (gardina dan Haryanto, 2006 : 19).

Pelaksanaan sosialisasi perpajakan juga dimaksudkan untuk lebih

memberdayakan wajib pajak supaya lebih memahami Undang-undang dan peraturan

perpajakan yang berlaku dan mudah dimengerti oleh wajib pajak akan

2.2.10 Pengar uh Kesadar an Per pajakan Wajib Pajak Ter hadap Keber hasilan

Pener imaan Pajak Bumi dan Bangunan

Mengacu pada teori kewajiban pajak mutlak atau teori bakti maka teori ini

berlainan dengan teori asuransi, teori kepentingan dan teori gaya pikul yang tidak

mengutamakan kepentingan negara diatas kepentingan warganya. Teori ini

mendasarkan pada paham Organische Staatsleer, artinya tingkat kesadaran Wajib

Pajak terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan tidak berdiri

sendiri sebagai individu tapi juga dipengaruhi adanya faktor persekutuan. Tingkat

kesadaran Wajib Pajak lebih dipengaruhi karena faktor keinsyafan untuk

membuktikan tanda baktinya terhadap kepentingan negara diatas kepentingan

individunya.

Kesadaran perpajakan adalah suatu sikap terhadap fungsi pajak, berupa

konselasi komponen kognitif, afektif dan konatif, yang berinteraksi dalam

memahami, merasakan dan berperilaku terhadap makna dan fungsi pajak. Kesadaran

perpajakan berkonsekuensi logis untuk para Wajib Pajak agar mereka rela

memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan, dengan cara

membayar kewajiban pajaknya secara tepat waktu dan tepat jumlah. (Suhardito dan

sudibyo, 1999 : 5)

Menurut (Azwar, 2007: 24-27) komponen kognitif berisi kepercayaan seseorang

mengenai apa yang berlaku atau apa yang benar bagi obyek sikap. Komponen afektif

komponen konatif menunjukan perilaku, kecenderungan beperilaku yang ada dalam

diri seseorang berkaitan dengan obyek sikap yang dihadapinya.

Pajak Bumi dan bangunan walaupun nilai rupiahnya relatif kecil dibandingkan

dengan pajak pusat lain, tetapi mempunyai dampak yang lebih luas sebab hasil

penerimaan Pajak Bumi dan Bangunan dikembalikan untuk pembangunan daerah

yang bersangkutan, oleh karena itu pemerintah diharapkan dapat menciptakan

presepsi positif terhadap Wajib Pajak, sehingga dapat meningkatkan kesadaran dan

tanggung jawab Wajib Pajak untuk membayar Pajak Bumi dan Bangunan. (Shardito

dan Sudibyo, 1999 : 3-4)

2.2.11 Pengar uh Kepatuhan Wajib Pajak Ter hadap Keber hasilan Pener imaan

Pajak Bumi dan Bangunan.

Sejak reformasi perpajakan pada Tahun 1923 yang berakhir tahun 1994 dengan

diubahnya Undang-undang Perpajakan tersebut menjadi UU Nomor 9 tahun 1994,

UU Nomor 10 tahun 1994, UU Nomor 11nTahun 1994, dan UU Nomor 12 Tahun

1994, maka system pemungutan pajak di Indonesia adalah “Self Assessment System”.

Menurut (Waluyo, 2002 : 16) Self Assessment System adalah system pemungutan

pajak yang memeberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak

untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya

pajak yang harus dibayar.

Peran Self assessment System fungsi dan peranan Wajib Pajak ditingkatkan.

kewajiban di bidang perpajakan berada pada Wajib pajak itu sendiri. Wajib Pajak

diberi kepercayaan untuk menghitung. Membayar, dan melaporkan sendiri pajak yang

sesuai dengan ketentuan perpajakan yang berlaku. (Damayati, 2004 :110)

Wajib Pajak patuh berarti Wajib Pajak tersebut telah sadar pajak yaitu,

memahami akan hak dan kewajiban perpajakan serta melaksanakan hak dan

kewajiban perpajakan dengan benar. (Gardina dan haryanto, 2006 :12)

Jadi semakin tinggi tingkat kebenaran menghitung dan memperhitungkan,

ketepatan menyetor, serta mengisi dan memasukan Surat Pemberithuan (SPT) Wajib

Pajak, maka diharapkan semakin tinggi tingkat kepatuhan Wajib Pajak dalam

melaksanakan dan memnuhi kewajiban pajaknya. (Kiryanto, 1999 : 8)

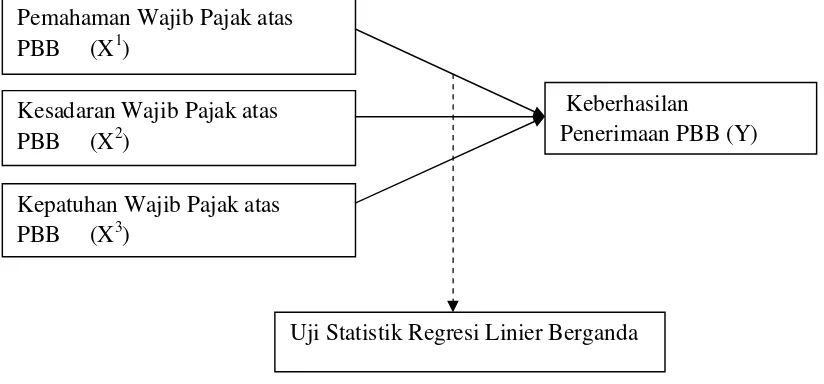

2.3 Diagr am Ker angka Pikir

Berdasarkan teori yang dijelaskan sebelumnya dapat dibuat suatu alur kerangka

Gambar 2.3. Diagr am Kerangka Pikir :

2.4 Hipotesis

Menurut (J Supranto, MA, 1994 : 168) hipotesis merupakan proporsi atau

anggapan yang mungkin benar dan sering di pakai untuk dasar penelitian lebih lanjut.

Maka hipotesis yang akan diajukan ada alternatif untuk diterima atau ditolak.

Berdasarkan kerangka pikir di atas maka hipotesis yang diajukan adalah :

Bahwa Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, dan Kepatuhan Wajib

Pajak Berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di

Kecamatan Magersari Kota Mojokerto.

Uji Statistik Regresi Linier Berganda Pemahaman Wajib Pajak atas

PBB (X1)

Kesadaran Wajib Pajak atas PBB (X2)

Kepatuhan Wajib Pajak atas PBB (X3)

Keberhasilan

3.1 Definisi Operasional dan Pengukur an Var iabel

3.1.1 Definisi Operasional

Menurut (Nazir, 1998 : 52) definisi operasional adalah suatu definisi yang

diberikan pada satu variabel atau konstrak dengan cara memberikan suatu operasional

yang diperlukan untuk mengukur konstrak atau variabel tersebut. Berdasarkan

perumusan masalah yang diajukan pada BAB I dan hipotesis BAB II, maka variabel

dalam penelitian ini terdiri dari dua jenis, yaitu variabel bebas (X) dan variabel

terikat (Y).

Definisi opersional ini, hal yang perlu didefinisikan dan diamati adalah

keberhasilan penerimaan Pajak bumi dan Bangunan di Kecamatan Magersari Kota

Mojokerto, dalam penerlitian ini yang menjadi variabel bebas (X) adalah pemahaman

Wajib Pajak atas Pajak Bumi dan Bangunan (X1), kesadaran Wajib Pajak (X2), dan

kepatuhan Wajib Pajak (X3), sedangkan yang menjadi variabel terikatnya (Y) adalah

keberhasilan penerimaan Pajak Bumi dan Bangunan.

A. Independent Variabel (Variabel bebas) terdiri dari :

1. Pemahaman Wajib Pajak atas Pajak bumi dan Bangunan (X1)

a. Pemahaman Wajib Pajak adalah tingkat pemahaman Wajib Pajak terhadap