WAJ IB PAJ AK UKM

SKRIPSI

D

Diiaajjuukkaannoolleehh:: H

HiimmaawwaannSSaappuuttrroo 0

0881133001100001199//FFEE//EEAA

K

Keeppaaddaa

F

FAAKKUULLTTAASSEEKKOONNOOMMII

U

UNNIIVVEERRSSIITTAASSPPEEMMBBAANNGGUUNNAANNNNAASSIIOONNAALL““VVEETTEERRAANN””

J

JAAWWAATTIIMMUURR

PENGARUH PEMAHAMAN DAN PERSEPSI WAJ IB PAJ AK

MENGENAI PETUGAS PAJ AK TERHADAP KEPATUHAN

WAJ IB PAJ AK UKM

Yang diajukan

H

HiimmaawwaannSSaappuuttrroo 0

0881133001100001199//FFEE//EEAA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DR. INDRAWATI YUHERTIANA, MM, AK Tanggal : 19 Juli 2012

NIP.196610171993032001

Wakil Dekan I Fakultas Ekonomi

PENGARUH PEMAHAMAN DAN PERSEPSI WAJ IB PAJ AK

MENGENAI PETUGAS PAJ AK TERHADAP KEPATUHAN

WAJ IB PAJ AK UKM

Yang diajukanH

HiimmaawwaannSSaappuuttrroo 0

0881133001100001199//FFEE//EEAA

t

teellaahhddiisseettuujjuuiiuunnttuukkddiisseemmiinnaarrkkaannoolleehh

Pembimbing Utama

DR. INDRAWATI YUHERTIANA, MM, AK Tanggal : 19 Juli 2012

Mengetahui, Ketua Program Studi

PETUGAS PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK UKM.

Disusun Oleh : Himawan Saputr o 0813010019/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 31 Juli 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Indrawati Yuhertiana, MM, AK Dr. Indrawati Yuhertiana, MM, AK Sekretaris

Drs. Gideon, MSi Anggota

Drs. Ec. Munari, MM

Mengetahui

Dekan Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala berkah,

rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan Skripsi

ynag berjudul “PENGARUH PEMAHAMAN DAN PERSEPSI WAJ IB PAJ AK

MENGENAI PETUGAS PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK

UKM” .

Penulisan skripsi ini disusun sebagai salah satu syarat untuk dapat

memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Akuntansi di Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Dengan selesainya penulisan skripsi ini, penulis berterimakasih atas segala

bantuan dan fasilitas dari berbagai pihak yang diberikan kepada penulis guna

mendukung penyelesaian skripsi ini. Maka dalam kesempatan ini penulis

mengucapkan terima kasih sebesar-besarnya kepada yang terhormat :

1. Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Dr. Dany Ichsanudin, MSi., selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, Msi, selaku Ketua Jurusan Akuntansi Fakultas

bimbingan, saran, petunjuk dan koreksi yang sangat berharga dalam penyusunan

skripsi ini.

5. Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Keluargaku yang tercinta terutama Almarhum Bapak yang senantiasa

memberikan semangat yang luar biasa, walau tanpa kehadiran beliau disisi saya.

Ibu yang dengan sabar membimbing dan menyemangati saya, kemudian doa

restu dan tanpa lelah memberikan dukungan moril maupun materiil dalam

menyelesaikan kuliah hingga akhir penyusunan skripsi.

7. Sahabatku yang tercinta, The Big Family, Mandu, Drajat, Dila, Ifah. Yuni, Resha

dan terutama Dinda Kumala Sari yg membantu saya dalam menyusun skripsi ini,

Desy, Gatra, bos saya pak Priyo Prastowo yang senantiasa memberikan bantuan,

semangat dan dukungan dalam menyelesaikan kuliah hingga akhir penyusunan

skripsi.

8. Teman-teman seperjuangan anak didik bu Indra, Ayu, Puspita, Retno, Nizar

(Icang), Yudo, Hermawan (Boni).

9. Teman-teman Akuntansi angkatan 2008.

10. Semua pihak yang tidak dapat penulis sebutkan satu per satu, terimakasih atas

tidak ada yang sempurna di dunia ini dan keterbatasan yang dimiliki, sehingga

penulis menghargai segala kritik dan saran yang bersifat membangun untuk

membantu kesempurnaan skripsi ini. Akhirnya harapan penulis semoga skripsi ini

dapat bermanfaat bagi referensi pendidikan kita semua.

Surabaya, Juli 2012,

KATA PE NGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II KAJ IAN PUSTAKA ... 10

2.1 Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 14

2.2.1 Dasar-Dasar perpajakan ... 14

2.2.2 Pengertian Pajak ... 14

2.2.3.4 Unsur-Unsur Sistem Informasi Akuntansi ... 19

2.2.3.5 Tujuan Informasi Akuntansi ... 20

2.2.3.6 Pengembangan Sistem Informasi Akuntansi ... 21

2.2.4 Penggunaan Komputer dalam Sistem Informasi Akuntansi ... 22

2.2.5 Kinerja Sistem Informasi Akuntansi ... 27

2.2.5.1 Kepuasan Pemakai Sistem Informasi Akuntansi 27

2.2.5.2 Pemakai Sistem ... 28

2.2.5.3 Kualitas Sistem Informasi ... 39

2.2.6 Software BDS-IBS ... 30

2.3 Kerangka Pikir ... 31

2.3.1 Pengaruh Partisipasi Pemakai berpengaruh terhadap Kinerja Sistem Informasi Akuntansi ... 31

2.3.2 Pengaruh Kemampuan Teknik Personal Sistem Informasi Akuntansi berpengaruh terhadap Kinerja Sistem Informasi Akuntansi ... 32

BAB III METODE PENELITIAN ... 36

3.1 Definisi Operasional dan Pengukuran Variabel ... 36

3.1.1 Definisi Operaional ... 36

3.1.2 Pengukuran Variabel ... 38

3.2 Teknik Penentuan Sampel ... 39

3.2.1 Obyek Penelitian ... 39

3.2.2 Populasi ... 40

3.2.3 Sampel ... 40

3.3 Teknik Pengumpulan Data ... 41

3.3.1 Jenis Data ... 41

3.3.2 Sumber Data ... 41

3.3.3 Pengumpulan Data ... 41

3.4 Teknik Analisis Data dan Uji Hipotesis ... 42

3.4.1 Uji Validitas ... 42

3.4.2 Uji Reliabilitas ... 43

3.4.3 Uji Normalitas ... 43

3.4.4 Uji Asumsi Klasik ... 44

3.4.5 Teknik Analisis ... 46

3.4.6 Uji Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Deskripsi Objek Penelitian ... 43

4.1.1 Deskripsi Wajib pajak. ... 46

4.1.2 Deskripsi Persekutuan Komanditer ... 47

4.1.3 Deskripsi Perusahaan Perorangan ... 48

4.2 Deskripsi Pengumpulan Sampel ... 49

4.2.1 Deskripsi Jawaban Responden ... 51

4.2.2.1 Deskripsi Jawaban Responden Variabel Pemahaman Wajib Pajak ... 51

4.2.2.2 Deskripsi Jawaban Responden Variabel Persepsi Wajib Pajak Mengenai Petugas Pajak... 53

4.2.2.3 Deskripsi Jawaban Responden Variabel Kepatuhan Wajib Pajak ... 55

4.3 Analisis dan Pengujian Hipotesis ... 58

4.3.1.3 Uji Validitas Pada Variabel Persepsi Wajib

Pajak (X2) ... 59

4.3.1.4 Uji Validitas Pada Variabel Kepatuhan Wajib Pajak (Y) ... 60

4.3.2 Uji Reliabilitas ... 60

4.3.3 Uji Normalitas ... 61

4.4 Uji Asumsi Klasik ... 63

4.4.1 Multikorelasi ... 63

4.4.2 Autokorelasi ... 64

4.4.3 Heterokedastisitas ... 64

4.5 Analisis Regresi Linier Berganda ... 66

4.6 Pengujian Hipotesis ... 68

4.6.1 Uji F (Uji Serentak) ... 68

4.6.2 Uji T (Uji Parsial) ... 70

4.6 Pembahasan Hasil Penelitian ... 72

4.6.1 Implikasi Penelitian ... 72

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 73

5.1 Kesimpulan ... 73

DAFTAR TABEL

Tabel 1 Jumlah UKM kota Surabaya tahun 2010-2011 ... 14

Tabel 4.1 Karakteristik Responden (Jenis Kelamin) ... 49

Tabel 4.2 Karakteristik Responden (Jabatan) ... 50

Tabel 4.3 Karakteristik Responden (Umur) ... 50

Tabel 4. Karakteristik Responden (Pendidikan Terakhir) ... 50

Tabel 4.4 Distribusi Frekuensi pada variabel pemahaman wajib pajak (X1) ... 51

Tabel 4.5 Distribusi frekuensi pada variabel Persepsi wajib pajak (X2) ... 53

Tabel 4.6 Distribusi frekuensi pada variabel Kepatuhan wajib pajak (Y) ... 56

Tabel 4.7 Hasil Uji Validitaas Variabel Pemahaman Wajib Pajak (X1) ... 58

Tabel 4.8 Hasil Uji Validitas Variabel Persepsi wajib pajak mengenai petugas pajak (X2) ... 59

Tabel 4.9 Hasil Uji Validitaas Variabel Kepatuhan Wajib Pajak (Y) ... 60

Tabel 4.10 Hasil Uji Reliabilitas ... 61

Tabel 4.11 Hasil Uji Normalitas ... 61

Tabel 4.12 Hasil Uji Multikolinieritas ... 63

Tabel 4.16 Koefisien Determinasi ... 70

Lampiran 1 Kuesioner

Lampiran 2 Rekapitulasi Jawaban Kuesioner

Lampiran 3 Uji Validitas dan Reliabilitaas

Lampiran 4 Regresi dan Uji Asumsi Klasik

PENGARUH PEMAHAMAN WAJ IB PAJ AK DAN PERSEPSI WAJ IB PAJ AK MENGENAI PETUGAS PAJ AK TERHADAP KEPATUHAN

WAJ IB PAJ AK PADA UKM Oleh :

HIMAWAN SAPUTRO

Abstraksi

Dalam menyelenggarakan pemerintahan umum dan melaksanakan pembangunan, pemerintah memerlukan dana yang relative besar. Dana yang dibutuhkan tersebut semakin meningkat seiring dengan peningkatan kebutuhan pembangunan itu sendiri. Dalam melaksanakan pembangunan nasional masalah pembiayaan menjadi sangat vital. Pembiayaan pembangunan ini direalisasikan ke dalam Anggaran Pendapatan dan Belanja Negara (APBN). Dalam APBN

pemerintah memenuhi kebutuhan dana dengan mengandalkan dua sumber pokok, yaitu sumber dana luar negeri dan hibah (grant), sedangkan sumber dana dalam negeri misalnya penjualan migas dan non migasserta pajak.

Populasi dari penelitian ini adalah Usaha Kecil Menengah Pulp dan Kertas yang terdaftar di Dinas Perdagangan dan Perindustrian wilayah Surabaya yaitu sebanyak 74. Sedangkan sampel penelitian yang diambil adalah Usaha Kecil Menengah Pulp dan Kertas di Surabaya wilayah Selatan dan masih aktif beroperasi terhitung sampai tanggal 1 Juli 2012 yaitu sebanyak 28 unit usaha

1.1 Lata r Belakang Masalah

Pajak sebenarnya sudah dikenal dan dipraktekkan sejak zaman

kerajaan-kerajaan. Pada masa itu rakyat diwajibkan untuk menyerahkan upeti

kepada raja yang besarnya sudah ditentukan. Pemungutan pajak atau upeti ini

terus berlanjut hingga zaman penjajahan Belanda. Bahkan setelah Indonesia

merdeka pajak ditetapkan dan dipungut setiap tahun oleh pemerintah yang

berkuasa.

Pada tahun 1980-an harga minyak dan gas bumi di pasaran dunia

mengalami kemerosotan dan situasi tidak menentu. Padahal struktur keuangan

Indonesia banyak mengandalkan pemasukan/penerimaan dari sektor ini.

Menyadari akan hal tersebut maka pemerintah mencari alternatif pengganti

pemasukan negara dan pilihan tersebut maka pemerintah mencari alternatif

pengganti pemasukan negara dan pilihan tersebut jatuh pada pajak. Kemudian

disadari pula bahwa pranata hukum di sektor pajak banyak dibangun

berdasarkan produk hukum peninggalan Pemerintah Kolonial Belanda yang

penyusunannya dilatarbelakangi oleh motif, dasar filosofi, konsep bernegara,

dan struktur organisasi yang berbeda dengan kondisi Indonesia pasca

melakukan langkah-langkah perombakan ketentuan perpajakan secara

besar-besaran yang kemudian dikenal dengan tax reform

Dalam menyelenggarakan pemerintahan umum dan melaksanakan

pembangunan, pemerintah memerlukan dana yang relatif besar. Dana yang

dibutuhkan tersebut semakin meningkat seiring dengan peningkatan

kebutuhan pembangunan itu sendiri. Dalam melaksanakan pembangunan

nasional masalah pembiayaan menjadi sangat vital. Pembiayaan

pembangunan ini direalisasikan ke dalam Anggaran Pendapatan dan Belanja

Negara (APBN). Dalam APBN pemerintah memenuhi kebutuhan dana

dengan mengandalkan dua sumber pokok, yaitu sumber dana luar negeri dan

hibah (grant), sedangkan sumber dana dalam negeri misalnya penjualan migas

dan non migas serta pajak. Dalam perkembangannya pajak merupakan

komponen utama penerimaan dalam negeri (Agusti dan Herawaty, 2009).

Pajak pada dasarnya adalah pemberian harta kekayaan rakyat, dan atau badan

usaha untuk membiayai kegiatan pembangunan yang dilakukan oleh negara.

Oleh sebab itu pajak merupakan salah satu sumber pendapatan negara yang

dipungut berdasarkan undang-undang. Misi utama Direktorat Jendral Pajak

adalah misi fiskal yang menghimpun penerimaan pajak berdasarkan peraturan

perundang-undangan perpajakan yang mampu menunjang kemandirian

Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik

untuk belanja rutin maupun pembangunan.

Pajak dikenakan kepada semua badan usaha termasuk UKM ( Usaha

Kecil dan Menengah). Usaha kecil adalah usaha ekonomi produktif yang

berdiri sendiri, yang dilakukan oleh orang Perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau bukan cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun Tidak langsung

dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha

Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan.

Di tengah-tengah proses restrukturisasi sektor koorporat dan BUMN

yang berlangsung lamban, sektor UKM telah menunjukan perkembangan

yang terus meningkat dan bahkan mampu menjadi penopang pertumbuhan

ekonomi nasional, sementara itu kemajuan yang dicapai dalam restrukturisasi

di sektor keuangan khususnya industri perbankan mampu menyediakan

kebutuhan pembiayaan dengan tingkat pertumbuhan porsi yang lebih besar

untuk UKM, perkembangan inilah yang menjadi pendorong bagi peningkatan

Momentum ini harus dipertahankan dan ditingkatkan, tidak saja karena

ketangguhannya dalam menghadapi berbagai kejutan ekonomi tetapi juga

kemampuannya yang lebih besar dalam menyediakan lapangan kerja dan

mengatasi masalah kemiskinan. Perkembangan sektor UKM tersebut selain

berimbas pada pertumbuhan perekonomian sektor riil juga menjadi potensi

bagi perkembangan penerimaan negara terutama dari sektor pajak. Hal ini

menarik perhatian Direktorat Jendral Pajak dalam menghimpun penerimaan

pajak, oleh karena itu Direktorat Jendral Pajak mulai mengarahkan bidikan

penerimaan pajak ke sektor pelaku usaha kecil, dan menengah (UKM).

Tindakan yang dilakukan oleh Direktorat Jendral Pajak tersebut cukup

beralasan karena jumlah pelaku usaha UKM itu cukup banyak terutama di

wilayah Kota Surabaya, sehingga cukup potensial untuk memperoleh

penerimaan pajak dari sektor tersebut. Menurut sebuah berita di Indopos.com,

Data Kementerian Koperasi dan UKM menunjukkan, jumlah UKM tahun lalu

sekitar 54 juta unit, tapi Ditjen Pajak mencatat baru lima persen sumbangan

UKM ke penerimaan pajak. Fuad mengungkapkan, penghasilan UKM

mencapai miliaran rupiah, seperti terlihat di toko-toko kawasan Glodok atau

Mangga Dua, hanya saja mereka banyak yang belum menunaikan

kewajibannya.

Pelaku UKM yang dimaksud adalah pelaku UKM yang telah memiliki

pajak berbentuk orang pribadi ataupun wajib pajak berbentuk badan usaha,

dimana pada dasarnya UKM dewasa ini telah menjadi target utama yang

diharapkan mampu memberikan kontribusi positif dalam hal penerimaan

pajak.

Menurut hasil survey Dinas Perdagangan dan Perindustrian kota

Surabaya, pada tahun 2011 Usaha Kecil Menengah yang tumbuh di Surabaya

dan yang resmi terdaftar adalah 467 unit. Dengan perincian jumlah usaha

kecil 320 unit dan usaha menengah sebanyak 147 unit. Jumlah ini menurun

jika dibandingkan pada tahun sebelumnya yang mencapai 369 unit usaha.

Menurut survey di berbagai kecamatan, kecamatan Tambaksari memiliki

paling banyak Usaha Kecil Menengah yakni 49 unit diikuti dengan kecamatan

Asemrowo sebanyak 43 unit.

Usaha Kecil Menengah dengan jumlah terbesar yang beroprasi di

Surabaya adalah Usaha Kecil Menengah Agro dengan jumlah 78 unit,

sedangkan Usaha Kecil Menengah Pulp dan Kertas sendiri merupakan jenis

usaha terbanyak kedua di Surabaya dengan jumlah 74 unit.

Usaha Kecil Menengah Pulp dan Kertas dari tahun ke tahun

peningkatannya fluktuatif atau naik turun. Menurut data Dinas Perdagangan

dan Perindustrian Surabaya, pada tahun 2005 usaha Pulp dan Kertas di

Surabaya tumbuh subur dengan jumlah Usaha Kecil Menengah yang

tersebut terus mengalami penurunan sampai pada tahun 2008 jumlah Usaha

Kecil Menengah Pulp dan Kertas yang beroprasi hanya sejumlah 21 unit saja.

Tahun 2009, Usaha Kecil Menengah Pulp dan Kertas di Surabaya mulai

bangkit lagi dengan jumlah usaha yang beroprasi sebanyak 77 unit.

Sedangkan tahun selanjutnya yaitu tahun 2010 mengalami sedikit penurunan

lagi sebanyak 8 unit yang menjadikan jumlah Usaha Kecil Menengah Pulp

dan Kertas pada tahun 2010 menjadi sebanyak 69 unit. Pada tahun 2011

terdapat penambahan Usaha Kecil Menengah Pulp dan Kertas sebanyak 5

unit, sehingga jumlah terakhir menjadi 74 unit. Penyebaran Usaha Kecil

Menengah Pulp dan Kertas ini cukup merata di semua wilayah Surabaya.

Wilayah Surabaya selatan sendiri mempunyai jumlah Usaha Kecil Menengah

Pulp dan Kertas sebanyak 28 unit atau sebesar 27% dari total 74 unit yang

tersebar di seluruh Surabaya. Jumlah 28 unit usaha tersebut terdiri dari 11

Tabel 1:J umlah UKM Kota Sur a baya Tahun 2010-2011

Rendahnya kepatuhan wajib pajak penyebabnya antara lain

pengetahuan sebagian besar wajib pajak tentang pajak, serta persepsi wajib

pajak tentang pajak dan petugas pajak masih rendah ( Gardina dan Haryanto

2006 ). Sebagian besar wajib pajak memperoleh pengetahuan pajak dari

petugas pajak, selain itu juga ada yang diperoleh dari radio, televisi, majalah

pajak, surat kabar, internet, buku perpajakan, konsultan pajak, seminar pajak,

dan adapula yang diperoleh dari pelatihan pajak. Namun, frekuensi

pelaksanaan kegiatan tersebut tidak sering dilakukan. Bahkan, pengetahuan

tentang pajak belum secara komprehensif menyentuh dunia pendidikan. Oleh

karena itu, pada tataran pendidikan mulai pendidikan dasar sampai pendidikan

yang menempuh jurusan perpajakan. Kurangnya sosialisasi mungkin

berdampak pada rendahnya kesadaran masyarakat yang pada akhirnya

mungkin menyebabkan rendahnya tingkat kepatuhan wajib pajak.

Selain itu, wajib pajak juga masih mempersiapkan pajak itu sebagai

pungutan wajib pajak sebagai wujud peran serta mereka karena mereka

merasa belum melihat dampak nyata pajak bagi negara dan masyarakat,

apalagi ditambah persepsi mereka terhadap aparat pajak. Selama ini banyak

wajib pajak yang berpersepsi negatif pada aparat pajak yang terlihat pada

rendahnya pelayanan pada wajib pajak, apalagi saat terjadi penelitian dan

pemeriksaan pajak banyak yang berpendapat bahwa aparat pajakpun yang

berkuasa. Kualitas dan profesionalisme aparat pajak telah menjadi pertanyaan

besar. Hal ini akan menyebabkan rendahnya kepatuhan wajib pajak khusunya

pada industri UKM

Beberapa UKM ternyata masih banyak yang belum memahami akan

pajak, mereka cenderung memiliki perspektif negatif terhadap instansi pajak,

menyusul minimnya pemahaman pelaku khususnya dalam penetapan tarif

pajak. Selain itu, tidak sedikit pelaku UKM yang mengeluhkan tindakan

Direktorat Jendral Pajak dalam menagih kewajiban perpajakan dari aktivitas

usahanya dengan besaran tarif pembayarannya yang dinilai tidak transparan.

Hal tersebut terjadi karena selama ini UKM selalu merasa dikejar-kejar pajak,

sosialisasi yang langsung menyentuh segmen ini, sehingga mereka cenderung

memiliki perspektif negatif terhadap instansi pajak.

Menurut salah seorang konsultan pajak yang menangani perpajakan

UKM di Surabaya yang bernama Priyo Prastowo, mengatakan bahwa wajib

pajak tersebut kurang paham terhadap pajak, mereka enggan patuh

dikarenakan mereka berpersepsi bahwa petugas pajak menakutkan, selain itu

mereka merasa bahwa pelaporan dan perhitungan pajak sangat rumit. Hal ini

dikarenakan kurangnya sosialisasi dari pihak pemerintah khususnya kantor

pajak.

Dari latar belakang tersebut diatas, maka peneliti tertarik melakukan

penelitian dengan judul “PENGARUH PEMAHAMAN WAJ IB PAJ AK

DAN PERSEPSI WAJ IB PAJ AK MENGENAI PETUGAS PAJ AK

TERHADAP KEPATUHAN WAJ IB PAJ AK PADA UKM”

1.2 Rumusa n Masa lah

Berdasarkan pada latar belakang yang telah diuraikan diatas, maka

perumusan masalah yang ada pada penelitian ini dapat dirumuskan sebagai

berikut :

“Apakah pemahaman wajib pajak dan persepsi wajib pajak mengenai

petugas pajak berpengaruh terhadap kepatuhan wajib pajak UKM dalam

1.3 Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan :

1. Untuk menguji tingkat kepatuhan wajib pajak pada UKM dalam

melaksanakan kewajiban perpajakan.

1.4 Ma nfa at Penelitian

Manfaat yang diperoleh dari penelitian antara lain :

1. Manfaat Peneliti

Memberikan masukan terhadap masalah yang dihadapi, serta memberikan

bahan pertimbangan guna mengambil langkah kebijaksanaan selanjutnya

untuk mencapai tujuan. Dan memberikan tambahan informasi untuk dapat

dipergunakan sebagai tambahan ilmu pengetahuan khususnya tentang

perpajakan di Indonesia.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah kepustakaan sebagai

informasi bahan pembanding bagi peneliti lain yang ingin membahas

masalah ini kepada Universitas Pembangunan Nasional “Veteran” Jawa

1.4.1 Ma nfa at Teor itis

Manfaat teoritis dari penelitian ini adalah mengembangkan ilmu

akuntansi terutama pada aspek perilaku wajib pajak UKM dalam membayar

pajak.

1.4.2 Manfaa t Pr aktis

Manfaat praktis dari penelitian ini adalah memberikan kontribusi atau

masukan sejauh mana kewajiban perpajakan yang dilakukan telah sesuai

2.1 Hasil Penelitian Ter dahulu

Berikut ini ditemukan penelitian-penelitian yang sebelumnya yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian berkaitan dengan penelitian ini antara lain sebagai berikut:

a. Elia Mustikasari ( 2007 )

Pada penelitian yang dilakukan oleh Elia Mustikasari berjudul : “Kajian Empiris Tentang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengelolahan di Surabaya” menyatakan bahwa kurangnya kesadaran dan kepatuhan masyarakat wajib pajak untuk memenuhi kewajiban wajib pajak.

professional tidak patuh dalam melaksanakan kewajiban perpajakan badan. Tax professional yang memiliki niat ketidakpatuhan pajak rendah, ketidakpatuhan pajaknya rendah atau sebaliknya. Tax professional mempunyai persepsi bahwa kondisi keuangan perusahaan baik, maka tax professional akan patuh dalam menjalankan kewajiban perpajakan perusahaan yang dia wakili. Tax professional mempunyai persepsi bahwa kondisi keuangan perusahaan baik, maka tax professional akan patuh dalam menjalankan kewajiban perpajakan perusahaan yang dia wakili. Persepsi iklim keorganisasian yang positif berpengaruh terhadap kepatuhan pajak badan.

b.Supriyadi dan Nur Hidayati ( 2008 )

Pada penelitian yang dilakukan oleh Supriyadi dan Nur Hidayati yang berjudul : “Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak”

Kepatuhan Wajib Pajak bukan hanya disebabkan oleh persepsi Wajib Pajak, tetapi juga faktor lain diantaranya frekuensi sosialisasi Direktorat Jendral Pajak ( DJP ).

c. Widi Hidayat dan Argo Adhi Nugroho ( 2010 )

Behavior dan Pengaruh Kewajiban Moral pada Perilaku Ketidakpatuhan Pajak Wajib Pajak Orang Pribadi “

Perilaku ketidakpatuhan wajib pajak merupakan perilaku yang

didasari oleh niat untuk tidak patuh pajak. Artinya bahwa semakin kecil

niat seseorang untuk tidak patuh pajak, akan semakin kecil pula

kemungkinan orang tersebut untuk berperilaku tidak patuh.

2.2 Landasan Teori

2.2.1 Dasar-Dasar Perpajakan 2.2.1.1 Pengertian Pajak

Ada banyak definisi pajak yang dikemukakan para ahli di bidang perpajakan yang meskipun berbeda-beda, tetapi berbagai definisi tersebut mempunyai pengertian yang sama. Perbedaan yang terjadi hanyalah perbedaan pada sudut pandang yang digunakan masing-masing dalam perumusan pengertian pajak.

Beberapa definisi tentang pajak oleh para ahli ( Waluyo dan Wiriawan, 2002 : 5 ) adalah sebagai berikut :

a. N.J. Feldmann

b. Rochmat Soemitro

“ Pajak adalah iuran rakyat kepda kas negara berdasarkan undang-undang ( yang dapat dipaksakan ) dengan tidak mendapat jasa timbal balik ( kontra prestasi ) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. Definisi ini kemudian dikoreksikan menjadi : Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment “

c. M.J.H.Smeets

“ Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya kontra prestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah “

d. Philip E. Taylor

“Pajak adalah kontribusi seseorang yan ditunjukan kepada negara tanpa adanya manfaat yang ditunjukan secara khusus pada seseorang“

pengertian tentang pajak. Dalam Ketentuan Umum dan Tata Cara Perpajakan (2009 : 1) menyeutkan : “Pajak adalah kontribusi wajib pajak kepada negara yan terutang ole orang pribadi atau badan yang bersifat memaksa berdsarkan Undang-Undang, dengan tidak mendaptkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Berdasarkan definisi tersebut maka karakteristik dari pajak dapat dikumpulkan sebagai berikut :

a. Pajak dipungut berdasarkan undang-undang dan aturan pelaksanannya. b. Pembayaran pajak yang terutang oleh orang pribadi atau badan (wajib

pajak) sifatnya dapat dipaksakan.

c. Pembayar pajak ( tax payer ) tidak dapat menikmati kontraprestasi secara langsung dari pemerintah.

d. Pajak dipungut oleh Negara, baik lewat pemerintah pusat maupun pemerintah daerah sehingga ada istilah pajak pusat dan pajak daerah. e. Penerimaan dari sektor pajak digunakan untuk pembiayaan

pengeluaran-pengeluaran pemerintah, baik pegeluaran rutin maupun pengeluaran pembangunan, dsb apabila terdapat kelebihan maka sisanya digunakan untuk public investment.

masa pajak, dalam tahun pajak atau dalam bagian tahun pajak menurut ketentuan peraturan perundang-undangan perpajakan.

Menurut UU tahun No. 16 tahun 2009 pasal 2, 3, 3, dan 5, yang dimaksud dengan Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Badan adalah sekumpulan orang dan atau modal yang merupakn kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha. Pengusaha adalah orang priadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjannya menghasilkan barang, melakukan usaha perdagangan. Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan barang kena pajak dan atau penyerahan jasa kena pajak yang dikenakan pajak berdasarkan UU Pajak Pertambahan Nilai 1984 dan perubahannya.

2.2.1.2 Fungsi-fungsi Pajak

Terdapat dua fungsi pajak menurut Resmi ( 2003 : 2-3 ), yaitu : a. Fungsi Budgetair ( Sumber Keuangan Negara )

b. Fungsi Regulerend ( Mengatur )

Pajak mempunyai fungsi mengatur artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan tertentu diluar bidang keuangan.

2.2.1.3 Syarat-syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut ( Mardiasmo, 2009 : 2 ) :

a. Pemungutan pajak harus adil ( syarat keadilan )

b. Pemungutan pajak harus berdasarkan UU ( syarat yuridis ) c. Tidak menggangu perekonomian ( syarat ekonomis ) d. Pemungutan pajak harus efisien ( syarat finansiil ) e. Sistem pemungutan pajak harus sederhana

2.2.1.4 Sistem Pemungutan Pajak

Sistem Pemungutan Pajak ada 3 macam (Mardiasmo, 2009 : 7) 1. Official assessment system

2. Self assessement system

Adalah suatu system pemungutan pajak yang member wewenang kepada Wajib Pajak untuk menetukan sendiri besarnya pajak yang terutang.

3. With holding system

Adalah suatu system pemungutan pajak yang memberi wewenang kepada pihak ketiga ( bukan fiskus dan bukan wajib pajak yang bersagkutan ) untuk memenuhi besarnya pajak yang terutang oleh Wajib Pajak.

2.2.1.5 Tarif pajak

Ada 4 macam tariff pajak : (Mardiasmo, 2009 : 9) 1. Tarif Sebanding/Proporsional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak.

2. Tarif Tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap

3. Tarif Progresif

4. Tarif Degresif

Persentase tariff yang digunakan semakin kecil bila jumlah yang dikenakan pajak semakin besar.

2.2.1.6 Hambatan Pemungutan pajak

Peran aktif dan kesadaran masyarakat membayar pajak sangat diperlukan dalam pembayaran pajak. Namun demikian, tidak jarang terdapat berbagai perlawanan dari masyarakat pembayar pajak terhadap pungutan pajak. Hal ini dikarenakan pajak merupakan pungutan yang bersifat memaksa. Hambatan pemungutan pajak dapat dikelompokan menjadi

1. Perlawanan Pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain :

a. Perkembangan intelektual

b. Sistem perpajakan yang (mungkin) sulit dipahami masyarakat c. Sistem control tidak dapat dilakukan atau dilaksanakan dengan baik 2. Perlawanan Aktif

b. Tax Evasion, yakni usaha meringankan beban pajak dengan cara melanggar undang-undang (menggelapkan pajak).

2.2.1.7 Teori yang Mendukung Pemungutan Pajak

Beberapa teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada negara untuk memungut pajak. Teori-teori tersebut antara lain :

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan kepada kepentingan (misalnya perlindungan) masing-masing orang. Semakin tinggi tingkat kepentingan perlindungan, maka semakin tinggi pula pajak yang harus dibayarkan.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu :

b. Unsur Subjektif yaitu memperlihatkan besarnya kebutuhan materiil harus dipenuhi.

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut pajak berarti menarik daya beli dan rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkan kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

2.2.1.8 J enis-J enis pajak ( Mardiasmo, 2009 : 5) 1. Menurut Golongan

Jenis-jenis pajak menurut golongannya dibagi menjadi dua macam antara lain :

b. Pajak tidak langsung, yaitu pajak yang pembayarannya bias dilimpahkan kepada pihak lain, misalnya PPN.

2. Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak. Contohnya Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang berpangkal atau berdasarkan pula objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contohnya adalah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut Lembaga Pemungutannya

Menurut lembaga pemungutannya, terbagi menjadi dua macam yaitu pajak negara dan pajak daerah. Pajak negara, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Pajak Negara yang sampai saat ini masih berlaku adalah :

a. Pajak Penghasilan (PPh)

Adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak. b. Pajak Pertambahan Nilai (PPN)

c. Pajak Penjualan atas Barang Mewah (PPnBM)

Yang dimaksud dengan Barang Kena Pajak yang tergolong mewah adalah barang tersebut bukan merupakan barang kebutuhan pokok atau barang tersebut dikonsumsi oleh masyarakat yang berpenghasilan tinggi.

d. Bea Materai

Bea Materai adalah pajak yang dikenakan atas dokumen, seperti surat perjanjian, akta notaris, serta kwitansi pembayaran, surat berharga, dan efek, yang memuat jumlah uang atau nominal diatas jumlah tertentu sesuai dengan ketentuan.

e. Pajak Bumi dan Bangunan (PBB)

PBB adalah pajak yang dikenakan atas kepemilikan atau pemanfaatan tanah dan atau bangunan

f. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

BPHTB adalah pajak yang dikenakan atas perolehan ha katas tanah dan atau bangunan.

2.2.1.9 Subjek Pajak dan Wajib Pajak

Menurut Mardiasmo (2006: 124), yang menjadi subjek pajak adalah:

3. Badan, terdiri dari PT, CV, Perseroan lainnya, BUMN/BUMD dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan, organisasi masa, organisasi sosial politik, atau organisasi yang sejenis, lembaga dan bentuk badan lainnya. 4. BentukUsaha Tetap (BUT)

2.2.2 Usaha Kecil Menengah ( UKM )

2.2.2.1 Definisi Usaha Kecil Menengah ( UKM )

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang Perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun Tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang Nomor 20 Tahun 2008 Tentang UKM.

2.2.2.2 Kriter ia UKM

Kriteria Usaha Kecil adalah sebagai berikut (Klinik Pajak.Com) :

1. Memiliki kekayaan bersih lebih dari Rp 50 juta sampai dengan paling banyak Rp 500 juta tidak termasuk tanah dan bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan lebih dari Rp 300 juta sampai dengan paling banyak Rp 2,5 miliar.

Kriteria Usaha Menengah adalah sebagai berikut:

1. Memiliki kekayaan bersih lebih dari Rp 500 juta sampai dengan paling banyak Rp 10 miliar tidak termasuk tanah dan bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan lebih dari Rp 2, 5 miliar sampai dengan paling banyak Rp 50 miliar.

2.2.3 Kepatuhan Wajib Pajak

perpajakan yang diwajibkan atau diharuskan untuk dilaksanakan. (Kiryanto, 1999)

Sedangkan menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 dalamSony Devano dan Siti Kurnia Rahayu (2006:112), menyatakan bahwa kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan

Kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatunegara.

Dari pengertian diatas dapat disimpulkan bahwa kepatuhan wajib pajak badan merupakan suatu tindakan patuh dan sadar terhadap ketertiban pembayarandan pelaporan kewajiban perpajakan masa dan tahunan dari wajib pajak yangberbentuk sekumpulan orang dan/atau modal yang merupakan usaha sesuai dengan ketentuan perpajakan yang berlaku

2.2.4 Pemahaman Wajib Pajak

2.2.4.1 Pengertian Pemahaman Wajib Pajak

mengetahui segala permasalahan yang berhubungan dengan pajak, baik mengenai asas-asasnya, macam-macam pajak yang berlaku, cara perhitungan dan tata cara pembayarannya, serta hak dan kewajibannya sebagai wajib pajak. Ketidakpahaman dapat terjadi apabila perkembangan intelektual dan moral masyarakat masih rendah atau system perpajakan yang sulit dipahami masyarakat (Mardiasmo, 2003: 9). Apabila orang tersebut sudah paham maka tidak akan melakukan perlawanan baik secara pasif maupun aktif yang nantinya dapat menimbulkan kerugian bagi negara.

2.2.4.2 Teori yang Mendukung Pemahaman Wajib Pajak terhadap Kepatuhan Wajib Pajak

Tingkat kesadaran masyarakat dalam hal memenuhi kewajibannya masih kurang. Masyarakat Indonesia sebagai wajib pajak belum memiliki kesadaran untuk memahami arti, fungsi dan tujuan pembayaran pajak. Rendahnya kesadaran wajib pajak terkait dengan pemahaman dan persepsi wajib pajak dalam memandang pajak (Harahap dan Asri, 2004: 14).

Berdasarkan pada teori ini dapat disimpulkan bahwa proses pemahaman merupakan suatu proses belajar melalui pengamatan, berusaha memahami segala informasi yang berkaitan dengan pajak. Setelah seseorang benar-benar paham mengenai pajak, sikap kepatuhan akan muncul dalam diri seseorang dalam memenuhi kewajiban pajaknya.

2.2.5 Persepsi Wajib Pajak Mengenai Petugas Pajak

2.2.5.1 Pengertian Persepsi Wajib Pajak Mengenai Petugas Pajak

“Menurut Zain, Mohammad (2005: 36), para petugas pajak hendaknya memiliki tujuan untuk mencapai reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efisien dan efektif dalam hal kecepatan, tepat dan keputusan yang adil”. Tujuan ini sangat jelasdan sederhana. Dengan tujuan ini, diharapkan para wajib pajak respek terhadap petugas pajak, sehingga pajak pun akan respek terhadap wajib pajak.

“Menurut Zain, Mohammad (2005: 36), petugas pajak yang berhubungan dengan masyarakat pembayar pajak, haruslah berkaliber tinggi, terlatih baik, bergaji baik, dan bermoral tinggi. Paling sedikit diperlukan lima kebijakan dasar kepegawaian sebagai berikut :

1. Untuk mempermudah petugas yang cakap, mereka harus dibayar dengan baik.

3. Petugas harus memperoleh latihan (training) yang memadai yang diperlukan untuk mengembangkan kepatuhan memenuhi kewajiban perpajakan

4. Para petugas senior harus memahami apa yang menjadi sasarannya dan merasa bebas untuk mencapainya dengan cara apapun sepanjang kebudayaan dan system mengizinkan.

5. Akhirnya, agar mereka dapat melaksanakan tugasnya, kesulitan-kesulitan, pembatasan-pembatasan, dan kelemahan-kelemahan yang terdapat dalam ketentuan peraturan perundang-undangan perpajakan harus dihilangkan.

Dari kelima kebijakan dasar diatas, antara yang satu dengan yang lainnya merupakan factor yang sama-sama menunjang dalam membentuk aparatur perpajakan yang mampu meningkatkan kepuasan para wajib pajak sehingga mampu meningkatkan kepatuhan wajib pajak.

2.2.5.2Teori yang Mendukung Per sepsi Wajib Pajak Mengenai Petugas Pajak Terhadap Kepatuhan Wajib Pajak

Teori rangsang balas (stimulus-response theory) (Sartilo, 2002:19) menjadi salah satu teori yang mendukung adanya hubungan antara pelayanan petugas wajib pajak dengan kepatuhan wajib pajak. Pelayanan yang baik akan membuat wajib pajak bereaksi dengan baik pula sehingga timbul dorongan dari dalam diri wajib pajak untuk selalu menjalankan kewajibannya.

Pelayanan yang diterapkan pemerintah merupakan system control yang memiliki hubungan positif terhadap kepatuhan. Melalui pemberian sosialisasi, pelayanan, pengawasan maka akan mendorong individu berinteraksi dengan pemerintah, sehingga timbul kesadaran untuk patuh.

Teori lain yang mendukung adanya hubungan antara dua orang adalah teori hasil interaksi (Sarlito,2002: 33). Teori ini menjelaskan bahwa interaksi sosial hanya akan diulangi apabila kedua belah pihakmemperoleh hasil yang positif. Pelayanan para petugas pajak trerhadap wajib pajak akan memperoleh dampak yang positif apabila keduanya sama-sama menjalankan kewajibannya. Petugas pajak akan memperoleh gaji dari pemerintah atas pelayanan yang ia berikan, sedangkan wajib pajak memperoleh imbalan dari pemerintah jika telah menjalankan kewajibannya.

dengan kepatuhan wajib pajak yakni pelayanan yang baik dari petugas pajak akan membuat wajib pajak bereaksi puladalam melakukan kewajiban perpajakannya, begitu pula sebaliknya.

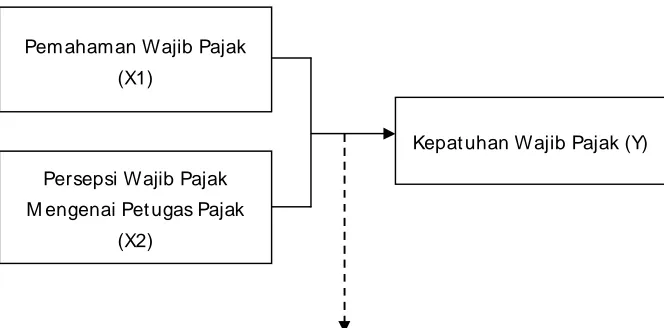

2.3 Kerangka Pikir

Gambar 1 : Bagan Kerangka Pikir

2.4 Hipotesis

Berdasarkan landasan teori dan kerangka piker diatas, maka hipotesis yang akan diuji dalam penelitian ini adalah :

“Diduga bahwa pemahaman wajib pajak (X1) dan persepsi wajib pajak (X2) berpengaruh signifikan positif terhadap kepatuhan wajib pajak (Y) pada Usaha Kecil dan Menengah”

Pem ahaman Wajib Pajak

(X1)

Persepsi Wajib Pajak

M engenai Pet ugas Pajak

(X2)

Kepat uhan Wajib Pajak (Y)

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1 Definisi Operasional

Berkaitan dengan permasalahan dan hipotesis yang ada maka variabel yang terdapat dalam penelitian ini terdiri dari variabel independen dan variabel dependen. Variabel independen dalam penelitian ini adalah perilaku belajar (X1) dan kecerdasan emosional (X2), sedangkan variabel dependennya adalah stres kuliah (Y).

1. Variabel Independen (X), yaitu: 1) Pemahaman wajib pajak (X1)

Pemahaman merupakan suatu proses belajar melalui pengamatan, berusaha memahami segala informasi yang berkaitan dengan pajak. Setelah seseorang benar-benar paham mengenai pajak, sikap kepatuhan akan muncul dalam diri seseorang dalam memenuhi kewajiban pajaknya

2) Persepsi wajib pajak mengenai petugas pajak (X2)

2. Variabel Dependen (Y)

• Kepatuhan wajib pajak pada UKM

Kepatuhan wajib pajak badan merupakan suatu tindakan patuh dan sadar terhadap ketertiban pembayarandan pelaporan kewajiban perpajakan masa dan tahunan dari wajib pajak yangberbentuk sekumpulan orang dan/atau modal yang merupakan usaha sesuaidengan ketentuan perpajakan yang berlaku

3.1.2Pengukuran Variabel

Skala pengukuran variabel yang digunakan adalah skala interval dengan pengukuran semantic differensial (Sumarsono, 2004:54). Skala ini tersusun dalam satu garis kontinum dengan jawaban sangat negativnya terletak disebelah kiri atau sebaliknya. Skala menggunakan nilai tujuh poin, dengan pola sebagai berikut

Sangat Tidak Setuju Sangat Setuju

1 2 3 4 5 6 7

tidak setuju dan sangat setuju dengan pertanyaan yang diberikan, nilai 5 sampai berarti cenderung sangat setuju dengan pertanyaan yang diberikan.

3.2 Teknik Penentuan Sampel 3.2.1 Populasi

Populasi dari penelitian ini adalah Usaha Kecil Menengah Pulp dan Kertas yang terdaftar di Dinas Perdagangan dan Perindustrian wilayah Surabaya yaitu sebanyak 74 unit usaha

3.2.2 Sampel

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah teknik Non Probability Sampling dengan metode Purposive Sampling yaitu pemilihan sampel dengan berdasarkan pada pertimbangan atau criteria tertentu. Adapun kriteria – kriteria yang digunakan dalam pemilihan sampel adalah sebagai berikut:

1. Usaha Kecil Menengah yang bergerak dalam bidang usaha pulp dan kertas.

2. Usaha Kecil Menengah tersebut berdomisilii usaha di wilayah Surabaya Selatan.

Berdasarkan kriteria – criteria diatas, maka sampel yang dapat digunakan dalam penelitian ini adalah sebanyak 28 unit Usaha Kecil Menengah.

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli. Dalam hal ini metode yang digunakan peneliti dalam mengumpulkan data primer adalah dengan memberikan kuesioner pada pelaku Usaha Kecil Menengah Pulp dan Kertas yang berada di wilayah Surabaya Selatan

3.3.2 Pengumpulan Data

Metode pengumpulan data yang dilakukan yaitu : a. Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab kepada beberapa responden.

b. Kuesioner

3.4 Teknik Analisis Data dan Uji Hipotesis 3.4.1 Uji Validitas

Uji validitas menunjukkan sejauh mana kuesioner mengukur apa yang diinginkan. Uji validitas dilakukan terhadap masing-masing item pertanyaan yang membentuk variabel tertentu. Valid atau tidaknya alat ukur yang diuji dengan mengkorelasikan antara skor masing-masing item pertanyaan dengan skor total terkorelasi dari semua pertanyaan. (Ghozali, 2009:49) Dengan kriteria hasil korelasi rhitung (Corrected item-total correlation) yaitu :

• Jika nilai rhitung > 0,30 maka variabel tersebut valid

• Jika nilai rhitung < 0,30 maka variabel tersebut tidak valid

3.4.2 Uji Reliabilitas

Uji reliabilitas merupakan suatu alat yang digunakan untuk mengukur suatu kuesioner, yang merupakan indikator dari variabel.

Penelitian ini, uji reliabilitasnya dilakukan melalui pengukuran reliabilitas one shoot atau pengukuran sekali saja dengan cara Cronbach Alpha yaitu membandingkan antara koefisien Alpha dengan standar Alpha. Kriteria pengujian sebagai berikut :

• Jika nilai alpha > 0,60 berarti pertanyaan reliabel

3.4.3 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data tersebut mengetahui sebaran normal dapat dilakukan dengan berbagai metode, diantaranya Kolmogrov Smirnov dan Saphiro Wilk dengan mempergunakan program SPSS

Menurut Sumarsono (2004:43), dasar pengambilan keputusan yaitu :

• Nilai Signifikansi > 0,05 berarti data tersebut berdistribusi normal

• Nilai Signifikansi < 0,05 berarti data tersebut tidak berdistribusi normal

3.4.4 Uji Asumsi Klasik

Persamaan regresi linier harus bersifat BLUE (Best Linier Unibased Estimator), artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk bisa dikatakan alat ukur yang BLUE, maka persamaan regresi harus memenuhi tiga asumsi klasik sebagai berikut :

1. Tidak boleh terjadi autokorelasi 2. Tidak boleh terjadi multikorelasi 3. Tidak boleh terjadi heteroskedasitisitas

pengambilan keputusan melalui uji F dan uji t menjadi bias. Berikut ini uraian singkat mengenai tiga asumsi tersebut.

3.4.4.1 Autokoler asi

Menurut Ghozali (2006:96) uji autokorelasi bertujuan untuk menentukan apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Jika telah terjadi korelasi, maka dinamakan ada problem autokorelasi.

Dalam penelitian ini tidak menggunakan uji autokolerasi karena data yang dipergunakan bukan data time series, melainkan data cross section.

3.4.4.2 Multikolerasi

Uji multikolerasi bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Multikolinieritas dapat dilihat dengan menggunakan nilai VIF (variance infation factor). VIF menyatakan tingkat pembengkakan varians (Ghozali, 2009:95) yang dapat dihitung dengan :

Kriteria Pengujiannya :

1. Jika besaran VIF < 10 maka tidak menjadi multikolinieritas 2. Jika besaran VIF > 10 maka terjadi multikolinieritas

3.4.4.3 Heteroskedastisitas

Heteroskedastisitas adalah nilai varians residual dengan varians setiap variabel bebas tidak sama atau E (u²1) ≠ 0 jika nilai varians residual dengan varians setiap variabel bebas tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang heteroskedastisitas atau tidak terjadi heteroskedastisitas.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya (Ghozali, 2009;125)

Salah satu cara untuk mendeteksi ada dua atau tidak adanya heteroskedasitisitas dapat diuji dengan menggunakan uji Rank Spearman, yaitu membandingkan antara nilai residual dengan variabel bebas.

• Nilai Probabilitas > 0,05 berarti bebas dari Heteroskedasitisitas

• Nilai Probabilitas < 0,05 berarti terkena dari Heteroskedasitisitas

3.4.5 Teknik Analisis

terikat. Bentuk persamaan regresi linier berganda dapat dinyatakan sebagai berikut.

Y = β 0 + β 1X1 + β 2X2 + e

(Anonim, 2010 : L-21) Dimana :

Y = Kepatuhan wajib pajak pada UKM X1 = Pemahaman wajib pajak

X2 = Persepsi wajib pajak mengenai petugas pajak β 0 = Konstanta / Intersep

β 1 = Koefisien Regresi X1 β 2 = Koefisien Regresi X2 e = Kesalahan

3.4.6 Uji Hipotesis

a. Uji F

Untuk mengetahui kesesuanian atau kecocokan model terhadap variabel terikat, maka digunakan Uji F (Anonim, 2010:L-22), dengan prosedur sebagai berikut :

1. H0 : b1 = b2 = bj ≠ 0 artinya variabel bebas tidak berpengaruh terhadap variabel terikat.

3. Penelitian ini mengggunakan tingkat signifikansi 0,05 dengan derajat bebas (n-k) dimana n = jumlah pengamatan, k = jumlah variabel.

b. Uji t

Untuk mengetahui variabel variabel bebas mana saja yang berpengaruh nyata terhadap variabel terikat digunakan uji t, menurut Anonim (2010:L-21), dengan prosedur sebagai berikut :

1. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat bebas (n-k) dimana n = jumlah pengamaan dan pengamatan dan k = jumlah variabel.

2. Dari uraian di atas, maka diberikan hipotesis statistik sebagai berikut :

H0 : b1 = 0 artinya secara parsial tidak ada pengaruh yang nyata variabel bebas terhadap variabel terikat

H0 : b1 ≠ 0 artinya secara parsial ada pengaruh yang nyata variabel bebas terhadap variabel terikat

Menentukan kriteria dengan penerimaan dan penolakan H0 H0 diterima jika Sig t ≥ 0,05

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian

Obyek yang diteliti dalam penelitian ini yaitu Usaha Kecil Menengah Pulp dan Kertas di wilayah Surabaya selatan. Sejak jaman Majapahit, kota Surabaya sudah terkenal sebagai pusat kegiatan perdagangan. Dalam perjalanannya sampai sekarang ini pun, Surabaya masih menjadi lokasi yang sangat strategis sebagai pusat aktifitas bisnis dan perdagangan.

Menurut hasil survey Dinas Perdagangan dan Perindustrian kota Surabaya, pada tahun 2011 Usaha Kecil Menengah yang tumbuh di Surabaya dan yang resmi terdaftar adalah 467 unit. Dengan perincian jumlah usaha kecil 320 unit dan usaha menengah sebanyak 147 unit. Jumlah ini menurun jika dibandingkan pada tahun sebelumnya yang mencapai 369 unit usaha. Menurut survey di berbagai kecamatan, kecamatan Tambaksari memiliki paling banyak Usaha Kecil Menengah yakni 49 unit diikuti dengan kecamatan Asemrowo sebanyak 43 unit.

Usaha Kecil Menengah Pulp dan Kertas dari tahun ke tahun peningkatannya fluktuatif atau naik turun. Menurut data Dinas Perdagangan dan Perindustrian Surabaya, pada tahun 2005 usaha Pulp dan Kertas di Surabaya tumbuh subur dengan jumlah Usaha Kecil Menengah yang beroprasi sebanyak 103 unit. Namun pada tiga tahun selanjutnya jumlah tersebut terus mengalami penurunan sampai pada tahun 2008 jumlah Usaha Kecil Menengah Pulp dan Kertas yang beroprasi hanya sejumlah 21 unit saja. Tahun 2009, Usaha Kecil Menengah Pulp dan Kertas di Surabaya mulai bangkit lagi dengan jumlah usaha yang beroprasi sebanyak 77 unit. Sedangkan tahun selanjutnya yaitu tahun 2010 mengalami sedikit penurunan lagi sebanyak 8 unit yang menjadikan jumlah Usaha Kecil Menengah Pulp dan Kertas pada tahun 2010 menjadi sebanyak 69 unit. Pada tahun 2011 terdapat penambahan Usaha Kecil Menengah Pulp dan Kertas sebanyak 5 unit, sehingga jumlah terakhir menjadi 74 unit.

Walaupun hanya berjumlah 74 unit, tetapi nilai investasi yang diperoleh justru lebih besar dari pada tahun – tahun sebelumnya. Menurut data Dinas Perindustrian dan Perdagangan Surabaya, nilai investasi tertinggi berada pada tahun 2011 yaitu berjumlah Rp 62.422.987.808 .

Menengah Pulp dan Kertas terus mengalami peningkatan. Tahun 2008 jumlah tenaga kerjanya adalah sebanyak 397 orang. Jumlah ini terus mengalami peningkatan sampai data terakhir menunjukkan jumlah tenaga kerja pada tahun 2011 adalah sebanyak 5303 orang.

Penyebaran Usaha Kecil Menengah Pulp dan Kertas ini cukup merata di semua wilayah Surabaya. Wilayah Surabaya selatan sendiri mempunyai jumlah Usaha Kecil Menengah Pulp dan Kertas sebanyak 28 unit atau sebesar 27% dari total 74 unit yang tersebar di seluruh Surabaya. Jumlah 28 unit usaha tersebut terdiri dari 11 usaha perorangan dan 17 usaha persekutuan komanditer.

Selain itu wilayah Surabaya selatan juga memiliki sentra bisnis lain yang bisa dijadikan rujukan untuk berinvestasi seperti usaha elektronik, jasa tour dan travel dan juga tekstil.

Adapun alasan peneliti memilih lokasi tersebut adalah sebagai berikut :

1. Terdapat banyak usaha kecil menengah di bidang pulp dan kertas di Surabaya Selatan.

2. Usaha kecil Menengah bidang usaha Pulp dan kertas sedang berkembang pesat di daerah tersebut dari skala kecil sampai besar. 3. Selain Industri Pulp dan Kertas, di wilayah tersebut juga banyak

Semakin berkembangnya Usaha Pulp dan Kertas ini sangat membantu banyak pihak. Diantaranya adalah dunia pendidikan di wilayah tersebut karena banyak sekolah – sekolah yang memanfaatkan Usaha Kecil Menengah tersebut untuk mencetak kertas – kertas ujian maupun mencetak buku pelajaran guna disalurkan ke Instansi pendidikan tersebut. 4.1.1. Deskr ipsi Wajib Pajak

Wajib Pajak atau sering disingkat dengan sebutan WP. Wajib pajak sendiri adalah orang pribadi atau badan subjek pajak yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Wajib pajak bisa berupa wajib pajak orang pribadi atau wajib pajak badan.

Dalam penelitian ini wajib pajak yang digunakan adalah wajib pajak pribadi. Wajib Pajak Orang Pribadi adalah setiap orang pribadi yang memiliki penghasilan di atas pendapatan tidak kena pajak. Di Indonesia, setiap orang wajib mendaftarkan diri dan mempunyai nomor pokok wajib pajak (NPWP), kecuali ditentukan dalam undang-undang.

Subjek pajak badan adalah badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memnuhi kriteria, pembentukannya berdasarkan ketentuan peraturan perundang-undangan, pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran endapatan dan Belanja Daerah, penerimaannya dimasukkan dalam anggaran pemerintah pusat atau pemerintah daerah, dan pembukuannya diperiksa oleh aparat pengawasan fungsional negara. (Mardiasmo,2009:130)

4.1.2. Deskr ipsi Per sekutuan Komanditer

Persekutuan komanditer (commanditaire vennotschap) adalah suatu persekutuan yang didirikan oleh seorang atau beberapa orang yang mempercayakan uang atau barang kepada seorang atau beberapa orang yang menjalankan perusahaan dan bertindak sebagai pemimpin. Jenis persekutuan komanditer yang diteliti dalam penelitian ini adalah persekutuan komanditer yang melakukan usaha pulp dan kertas yang berda di Surabaya Selatan dan terdaftar di Dinas Perindustrian dan Perdagangan Surabaya.

Sekutu Pasif atau sekutu Komanditer, adalah sekutu yang hanya menyertakan modal dalam persekutuan. Jika perusahaan menderita rugi, mereka hanya bertanggung jawab sebatas modal yang disertakan dan begitu juga apabila untung, uang yang mereka peroleh terbatas tergantung modal yang mereka berikan. Status Sekutu Komanditer dapat disamakan dengan seorang yang menitipkan modal pada suatu perusahaan yang hanya menantikan hasil keuntungan dari dana yang dimasukan itu dan tidak ikut campur dalam kepengurusan, pengusahaan, maupun kegiatan usaha perusahaan.

4.1.3. Deskr ipsi Perusahaan Perorangan

Perusahaan perorangan adalah suatu usaha yang didirikan oleh satu orang memakai modalnya sendiri tanpa bantuan modal dari pihak lain. Usaha tersebut juga dijalankan sendiri oleh orang yang telah mendirikan usaha tersebut. Usaha jenis ini biasanya berdiri dalam skala yang relatif kecil karena modal yang dipakai sering tidak terlalu besar. Keunggulan dari usaha ini adalah mudah dalam menjalankannya dan jika mengalami laba tidak perlu berbagi dengan pihak lain.

4.2 Deskr ipsi Pengumpulan Sampel

Populasi dari penelitian ini adalah Usaha Kecil Menengah Pulp dan Kertas yang berada di wilayah Surabaya. Sedangkan sampel penelitian yang di ambil adalah Usaha Kecil Menengah Pulp dan Kertas di Surabaya Selatan dan masih aktif beroprasi terhitung sampai tanggal 1 Juli 2012 yaitu sebanyak 28 unit usaha. Sejumlah 6 UKM tidak dapat diperoleh datanya karena terdapat 5 UKM yang menolak dengan alasan yang kurang jelas, sedangkan terdapat 1 UKM yang pindah tempat usaha.

Teknik penarikan sampel yang digunakan adalah Non Probability Sampling dengan metode Purposive Sampling yaitu pengambilan sampel dilakukan dengan menggunakan kriteria tertentu sesuai kebutuhan penelitian.

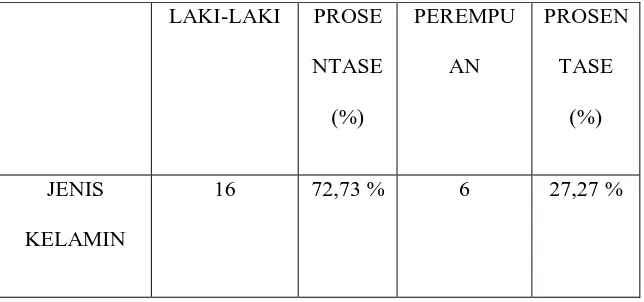

Dengan demikian, data yang diperoleh dan digunakan dalam penelitian yakni 22 responden. Adapun karakteristik responden secara detail dijelaskan dalam table berikut :

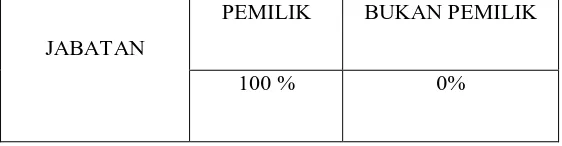

Tabel 4.2 : Karakteristik Responden (Jabatan)

JABATAN

PEMILIK BUKAN PEMILIK

100 % 0%

Tabel 4.3 : Karakteristik Responden (Umur)

UMUR

Tabel 4. : Karakteristik Responden (Pendidikan Terakhir)

PENDIDIKAN TERAKHIR

SMA PROSENTASE SI PROSENTASE S2 PROSENTASE S3 PROSENTASE

5 22,73 % 10 45,45 % 4 18,18 3 13,64

prosentase sebesar 22,73 %. Responden dengan umur 30-35 tahun terdapat 9 orang dengan prosentase sebesar 40,91 %. Kemudian diumur lebih dari 35 tahun terdapat 8 responden, dengan prosentase sebesar 36,36 %. Pada tabel 4.4, responden yang pendidikan terakhir SMA sebesar 5 responden atau sebesar 22,73% sedangkan pendidikan terakhir S1 sebesar 10 responden atau sebesar 45,45 % ,yang pendidikan terakhir S2 sebesar 4 responden atau 18,18 %, dan yang pendidikan terakhir S3 sebesar 3 responden atau sebesar 13,64 %

4.2.1. Deskr ipsi J awaban Responden

Berikut ini analisis deskriptif jawaban responden terhadap masing-masing item pertanyaan pada tiap-tiap variabel.

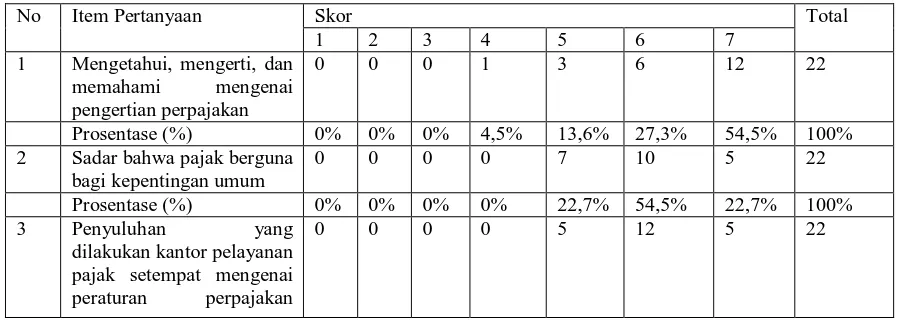

4.2.2.1. Deskr ipsi J awaban Responden Var iabel Pemahaman Wajib Pajak Pemahaman merupakan suatu proses belajar melalui pengamatan, berusaha memahami segala informasi yang berkaitan dengan pajak.. Berikut ini distribusi frekuensi pada Pemahaman Wajib Pajak (X1): Tabel 4.4 Distribusi frekuensi pada variabel pemahaman wajib pajak (X1).

No Item Pertanyaan Skor Total 2 Sadar bahwa pajak berguna

bagi kepentingan umum

0 0 0 0 7 10 5 22

kepada semua wajib pajak penting untuk dilaksanakan

Prosentase (%) 0% 0% 0% 0% 22,7% 54,5% 22,7% 99,9% 4 Sadar ketika membayar

pajak tidak akan mendapat jasa langsung secara pribadi

0 0 0 1 8 9 4 22

Prosentase 0% 0% 0% 4,5% 36,4% 40,9% 18,25 100% 5 Memberikan wewenang

kepada wajib pajak bukan kepada petugas pajak untuk menghitung besarnya pajak yang harus dibayar

0 0 0 2 2 9 9 22

Prosentase (%) 0% 0% 0% 9,1% 9,1% 40,9% 40,9% 1005 6 Pentingnya informasi

mengenai cara pengisian SPT untuk melaporkan penghitungan dan pembayaran pajak terutang

0 0 0 1 4 11 6

Prosentase (%) 0% 0% 0% 4,5% 18,2% 50% 27,3% 100% 7 NPWP sangat membantu

perusahaan saya dalam memenuhi kewajiban perpajakannya

0 0 1 5 8 9 22

Prosentase (%) 0% 0% 4,5% 18,2% 36,4% 40,9% 100% 8 Perusahaan saya

mengetahui bahwa pajak dipungut berdasarkan Undang –undang

0 0 0 0 3 9 10 22

Prosentase (%) 0% 0% 0% 0% 13,6% 40,9% 45,5% 100% 9 Perusahaan mengetahui

adanya sanksi – sanksi dalam perpajakan

0 0 0 0 5 12 5 22

Prosentase (%) 0% 0% 0% 0% 22,7% 54,5% 22,7% 100% 10 Dengan memahami

4.2.2.2. Deskripsi J awaban Responden Variabel Per sepsi Wajib Pajak Mengenai Petugas Pajak

Suatu individu yang menginterpretasikan kesan bagi tindakan petugas pajak dalam memberikan sosialisasi serta pelayanan pajak sehingga timbulnya kesadaran untuk patuh.

Berikut ini distribusi frekuensi pada variabel Persepsi Wajib Pajak Mengenai Petugas Pajak (X2):

menghindari persepsi wajib pajak mengenai petugas pajak sangat baik.

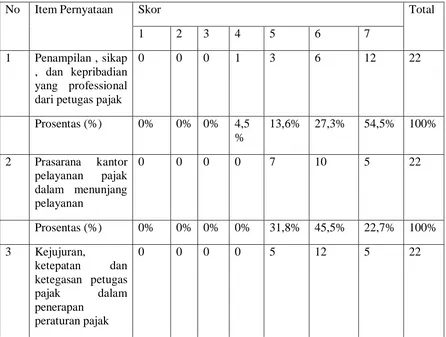

4.2.2.3. Deskipsi J awaban Responden Variabel Kepatuhan Wajib Pajak UKM

tahunan dari wajib pajak yang berbentuk sekumpulan orang dan/atau modal yang merupakan usaha sesuaidengan ketentuan perpajakan yang berlaku

Berikut ini distribusi frekuensi pada variabel Kepatuhan Wajib Pajak UKM (Y):

Tabel 4.6 Distribusi frekuensi pada variabel Kepatuhan Wajib Pajak UKM (Y).

No Item Pernyataan Skor Total

2 Perusahaan menerima surat tagihan pajak

Prosentase (%) 0% 0% 0% 0% 31,8% 68,2% 0% 100% 6 Perusahaan anda

Berdasarkan tabel 4.6 di atas terlihat bahwa nilai rata-rata prosentase tertinggi sebesar 68,2% terletak pada skor 6 yang berarti kepatuhan sangat berpengaruh terhadap pembayaran pajak UKM.

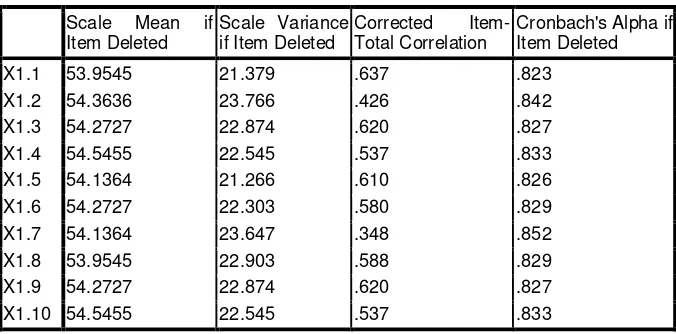

4.3. Analisis dan Pengujian Hipotesis 4.3.1. Uji Validitas dan Reliabilitas 4.3.1.1. Uji Validitas

Uji validitas dilakukan untuk mengukur sah atau valid tidaknya suatu kuisioner. Berikut hasil pengujian validitas dengan perhitungan koefisien korelasi Pearson Product Moment :

4.3.1.2. Uji Validitas Pada Variabel Pemahaman Wajib Pajak (X1)

Variabel pemahaman wajib pajak terdiri dari 10 pertanyaan. Berikut ini hasil uji validitas pada variable pemahaman wajib pajak (X1), yaitu:

Tabel 4.7

Hasil Uji Validitas Instrumen Variabel pemahaman wajib pajak (X1)

Berdasarkan tabel diatas dapat dilihat bahwa 10 item pertanyaan dari 10 item pertanyaan (X1) valid karena nilai probabilitasnya lebih besar dari 0,30 jadi korelasi tersebut signifikan.

4.3.1.3. Uji Validitas Pada Variabel Per sepsi Wajib Pajak Mengenai Petugas Pajak (X2)

Variabel Persepsi Wajib Pajak Mengenai Petugas Pajak terdiri dari 10 pertanyaan. Berikut ini hasil uji validitas pada variable (X2), yaitu:

Tabel 4.8

Hasil Uji Validitas Instrumen Variabel Persepsi Wajib Pajak Mengenai Petugas Pajak (X2)

4.3.1.4. Uji Validitas Pada Variabel Kepatuhan Wajib Pajak UKM (Y)

Variabel kepatuhan wajib pajak terdiri dari 10 pertanyaan. Berikut ini hasil uji validitas pada variable kepathan wajib pajak UKM (Y), yaitu:

Tabel 4.9

Hasil Uji Validitas Instrumen Variabel Kepatuhan wajib pajak UKM (Y)

Item-Total Statistics

4.3.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui keandalan atau konsistensi instrumen (kuesioner) yang digunakan. Berikut hasil pengujian Reliabilitas :

Tabel 4.10 : Hasil Pengujian Reliabilitas

Sumber : Lampiran 5, diolah

Berdasarkan Tabel 4.10, di atas dapat diketahui bahwa 2 variabel bebas dan 1 variabel terikat tersebut menunjukkan bahwa semua variabel telah reliable, karena semua nilai alpha lebih besar dari 0,6. Maka seluruh variabel penelitian dinyatakan reliabel.

4.3.3. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak. Berdasarkan hasil perhitungan uji kolmogorov smirnov

Variabel Item Alpha r tabel Kesimpulan

Pemahaman Wajib Pajak 10 0,846 0.6 Reliabel

Persepsi Wajib Pajak

mengenai petugas pajak 10 0,846 0.6 Reliabel

Kepatuhan Wajib Pajak