Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan

Diajukan oleh : Wahyu Arga Andrianto

0811010008

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2012

berjudul “BEBERAPA FAKTOR YANG MEMPENGARUHI JUMLAH TABUNGAN MASYARAKAT PADA BANK UMUM DI SURABAYA” dapat diselesaikan dengan lancar.

Penulisan skripsi ini merupakan salah satu syarat yang harus ditempuh mahasiswa jenjang pendidikan Strata-1 (Sarjana) Jurusan Ilmu Ekonomi Study Pembangunan, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur guna memperoleh gelar kesarjanaan.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa adanya bantuan, bimbingan serta saran-saran dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur”.

5. DR. MUCHTOLIFAH, SE, MP selaku Dosen Pembimbing yang dengan kesabaran, ketelatenan dan kerelaan telah membimbing dan memberikan petunjuk sampai terselesaikannya skripsi ini.

6. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Pimpinan dan Staf Tata Usaha Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

8. Ayah saya Tugas Purwanto dan Mama saya Arik Indrawati serta adik saya Septyaningsari Rieswindarty tercinta yang telah memberikan dukungan moral maupun materiil serta doa hingga skripsi ini dapat terselesaikan dengan baik.

9. Seseorang yang telah membantu dan mensuport saya Ayusalam Yustifebri Puteri.

10. Teman-teman jurusan Ilmu Ekonomi Study Pembangunan terima kasih atas dukungan dan doanya.

menyadari bahwa tidak ada yang sempurna di dunia ini dan keterbtasan yang dimiliki, sehingga penulis menghargai segala kritik dan saran yang bersifat membangun untuk membantu kesempurnaan skripsi ini. Akhirnya harapan penulis semoga skripsi ini dapat bermanfaat bagi refrensi pendidikan kita semua.

Surabaya, Mei 2012

DAFTAR ISI ………. iii

DAFTAR TABEL ………. viii

DAFTAR GAMBAR ……… x

DAFTAR LAMPIRAN ………. xii

ABSTRAKSI ……… xiii

BAB I PENDAHULUAN 1.1 Latar Belakang ……… 1

1.2 Rumusan Masalah ……….. 5

1.3 Tujuan Penelitian ……… 6

1.4 Manfaat Penelitian ……….. 6

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ……… 8

2.2 Landasan Teori ……… 11

2.2.1 Pengertian Bank ………. 11

2.1.2.4 Sumber Dana Bank ……… 24

2.1.2.5 Resiko Usaha Bank ………. 29

2.2.2 Pengertian Tabungan Masyarakat ……… 31

2.2.2.1 Alat Penarikan Tabungan ……… 33

2.2.2.2 Jenis-Jenis Tabungan ……… 35

2.2.2.3 Motivasi Menabung di Bank ………. 38

2.2.3 Pengertian Pendapatan Perkapita ………... 39

2.2.3.1 Fungsi Pendapatan Perkapita ………. 41

2.2.3.2 Hubungan Antara Pendapatan Perkapita Dengan Jumlah Tabungan Masyarakat ……….. 42

2.2.4 Jumlah Penduduk ………. 44

2.2.4.1 Penduduk ……….. 44

2.2.4.2 Pengertian Jumlah Penduduk ……… 45

2.2.5.2 Macam-Macam Inflasi ……….. 49

2.2.5.3 Dampak dan Efek Inflasi ……….. 52

2.2.5.4 Cara Mencegah Inflasi ………... 54

2.2.5.5 Hubungan Antara Tingkat Inflasi Dengan Jumlah

Tabungan Masyarakat ……… 56

2.2.6 Pengertian Jumah Kantor Bank ……… 56

2.2.6.1 Jenis-Jenis Kantor Bank ……….. 58

2.2.6.2 Hubungan Antara Jumlah Kantor Bank Dengan

Jumlah Tabungan Masyarakat ……… 59

2.2.7 Pengertian Suku Bunga ……….. 60

2.2.7.1 Hubungan Antara Suku Bunga Indonesia (SBI)

Dengan Jumlah Tabungan Masyarakat …………. 66

2.3 Kerangka Fikir ……… 67

2.4 Hipotesis ………. 71

3.3 Teknik Pengumpulan Data ……… 74

3.4 Teknik Analisis dan Uji Hipotesis ……….. 75

3.4.1 Teknik Analisis ……… 75

3.4.2 Uji Hipotesis ……… 77

3.5 Uji Asumsi Klasik (BLUE) ……… 79

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ……… 83

4.1.1Letak Geografis dan Luas Wilayah ……….. … 83

4.1.2 Gamaran Umum Kota Surabaya ………. … 83

4.1.3 Perkembangan Perbankan di Surabaya ……… 84

4.2 Deskriptif Hasil Penelitian ………. 85

4.2.1 Perkembangan Tabungan Masyarakat ……… 85

4.2.2 Perkembangan Pendapaatan Perkapita ……… 86

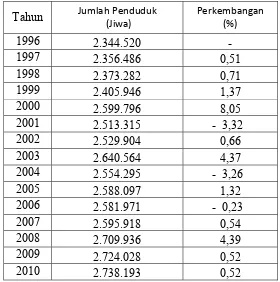

4.2.3 Perkembangan Jumlah Penduduk ……… 87

Masyarakat ……… 90

4.3 Hasil Analisis Asumsi Regresi Klasik (BLUE / Best Linier Unbiased Estimator) ……….. 91

4.3.1 Analisis Dan Pengujian Hipotesis ……….. 96

4.3.2 Uji Hipotesis Secara Simultan ……… 99

4.3.3 Uji HIpotesis Secara Parsial ……….. 101

4.4 Pembahasan ……… 109

BAB V KESIMPULAN DAN SARAN ……… 112

5.1 Kesimpulan ……….. 112

5.2 Saran ………. 113

DAFTAR PUSTAKA

Tabel 1 Perkembangan Pendapatan Perkapita

Tahun 1996-2010 ... 86

Tabel 2 Perkembangan Pendapatanperkpita

Tahun 1996-2010 ... 87

Tabel 3 Perkembangan Jumlah Penduuduk

Tahun 1996-2010 ... ... 88

Tabel 4 Perkembangan Inflasi Tahun 1996-2010 ... .. 89

Tabel 5 Perkembangan Jumlah Kantor Bank Tahun

1996-2010 ... 90

Tabel 6 Perkembangan Tingkat Suku Bunga Tabungan

Masyarakat Tahun 1996-2010 ………. …. 91

Tabel 7 Tes Multikolinier ……….. 94

Tabel 8 Tes Heterokedastisitas dengan Korelasi Rank

Bank (X4), Suku Bunga (X6) ……….. 97

Tabel 10 Analisis Varian (ANOVA) ……… 99

Tabel 11 Hasil Uji Hipotesis Secara Parsial Dari Variabel

Pendapatan Perkapita (X1), Jumlah Penduduk (X2),

Tingkat Inflasi (X3) , Jumlah Kantor Bank (X4) dan

Tingkat Suku Bunga (X5) terhadap Jumlah Tabungan

2 Regression

3 Coefficient dan Collinearity Diagnostic

4 Residual Statistics dan Nonprametric Correlation

5 Tabel Durbin – Watson

6 Tabel Pengujian Nilai t

ABSTRAK

Perkembangan dan kemajuan bank dalam membangun pelayanan sejalan dengan pertumbuhan dan berkembangnya ekonomi masyarakat. Peran perbankan nasional perlu ditingkatkan sesuai fungsinya dalam menghimpun dan menyalurkan dana masyarakat dengan lebih memperhatikan pembiayaan kegiatan sektor perekonomian nasional. Tujuan penelitian ini adalah untuk mengetahui pengaruh pendapatan perkapita (X1), Jumlah Penduduk (x2), Tingkat Inflasi (x3), Jumlah Kantor Bank (x4), Tingkat Suku Bunga (x5), terhadap Jumlah Tabungan Masyarakat pada Bank Umun di Surabaya (Y).

Penelitian ini menggunakan data sekunder berkala (Time Series), yang diambil dalam kurun waktu 15 tahun, yaitu mulai dari tahun 1995 sampai dengan tahun 2010. Dalam penelitian ini menggunakan analisis Regresi Linier Berganda dengan Uji Hipotesis Uji F dan Uji T.

Hasil uji hipotesis secara simultan variabel bebas(X) pendapatan perkapita, jumlah penduduk, tingkat inflasi, jumlah kantor bank dan tingkat suku bunga berpengaruh signifikan terhadap variabel terikat jumlah tabungan masyarakat pada Bank Umum di Surabaya (Y). Secara parsial variabel bebas pendapatan perkapita (X1) dan jumlah penduduk (X2) berpengaruh nyata positif terhadap variabel terikat jumlah tabungan masyarakat bank umum di Surabaya (Y), sedangkan untuk variabel bebas tingkat inflasi (X3), jumlah kantor bank (X4) dan suku bunga (X5) tidak berpengaruh nyata terhadap variabel terikat jumlah tabungan masyarakat pada bank umum di Surabaya (Y).

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pembangunan nasional yang dilaksanakan selama ini merupakan

upaya pembangunan yang berkesinambungan dalam rangka mewujudkan

masyarakat Indonesia yang adil dan makmur serta menyeluruh yang

berdasarkan pada Pancasila dan Undang-Undang 1945. Guna mencapai

tujuan tersebut, pelaksanaan pembangunan harus senantiasa

memperhatikan keserasian, keselarasan dan keseimbangan berbagai unsur

pembangunan, termasuk dalam bidang ekonomi dan keuangan.

Dewasa ini perkembangan ekonomi nasional menunjukkan kearah

yang semakin menyatu dengan ekonomi regional dan internasional yang

dapat menunjang sekaligus dapat berdampak kurang menguntungkan.

Dalam era globalisasi saat ini, pembangunan sektor keuangan harus

ditingkatkan, diperluas dan diarahkan untuk memperbesar kemampuan

sumber dana dalam negeri bagi pembiayaan pembangunan nasional.

Sumber dana luar negeri berfungsi sebagai pelengkap yang diperoleh

dengan syarat lunak, tidak memberatkan dan tanpa ikatan politik.

Perkembangan dan kemajuan bank dalam memberikan pelayanan

sejalan dengan pertumbuhan berkembangnya ekonomi masyrakat.

pesat pada sistem ekonomi global, bank dituntut dapat maju ke depan

sebagai pemberi informasi yang cepat dan akurat sekaligus sebagai

peyandang dana keuangan bagi berbagai transaksi bisnis baik berskala

lokal, nasional maupun internasional.

Perkembangan dan kemajuan bank dalam membangun pelayanan

sejalan dengan pertumbuhan dan berkembangnya ekonomi masyarakat.

Usaha bank untuk menghimpun dana dari masyarakat itu tidak terlepas

dari pelayanan yang terletak pada besarnya kepercayaan nasabah

(Rahmawati, Kartika:2008).

Sektor perbankan memiliki posisi vital sebagai lembaga

intermediasi dan penunjang sistem pembayaran merupakan faktor yang

sangat menentukan dalam proses penyesuaian yang dimaksud.

Sehubungan dengan itu diperlukan penyempurnaan terhadap perbankan

nasional yang bukan hanya mencakup upaya penyehatan bank secara

individu melainkan juga penyehatan sistem perbankan secara

menyeluruh. Upaya penyehatan perbankkan secara nasional menjadi

tanggung jawab bersama antara pemerintah kota, bank itu sendiri dan

masyarakat. Peran perbankan nasional perlu ditingkatkan sesuai

fungsinya dalam menghimpun dan menyalurkan dana masyarakat dengan

lebih memperhatikan pembiayaan kegiatan sektor perekonomian nasional

(Febrianty, Citra Mulia:2008).

Tabungan yang dipupuk kemudian ditingkatkan menjadi investasi

dihimpun dari tabungan yang diperoleh dari surplus pendapatan setelah

dikurangi untuk mengisi jangka pendek dan konsumsi sehari-hari.

Dengan modal inilah kemungkinan kegiatan ekonomi semakin meningkat

pendapatan menjadi terangkat, terjadi surplus tabungan meningkat

investasi meningkat dan seterusnya. Salah satu peran strategis didalam

memupuk, mengembangkan atau menghimpun dana tabungan adalah

perbankan. Hal ini disebabkan oleh fungsi utama bank sebagai suatu

lembaga keuangan yang dapat menghimpun dana melalui giro, deposito

berjangka, tabungan, menyalurkan dana masyarakat secara efektif dan

efisien melalui investasi jangka pendek dengan berdasarkan demokrasi

ekonomi yang mendukung pelaksanaan pembangunan nasional,

Peran pemerintah dalam pemerataan pendapatan masyarakat sangat

penting, karena dengan peningkatan pendapatan ini akan mendorong

meningkatnya pola komunikasi masyarakat dan juga tabungan

masyarakat. Saat ini memiliki kesempatan untuk menabung dengan

jumlah yang banyak adalah orang kaya, karena mereka memiliki

pendapatan yang lebih yang tidak habis untuk dikonsumsi sementara

orang miskin sendiri tidak memiliki kesempatan untuk menabung, karena

sebagian besar pendapatan mereka telah habis digunakan untuk konsumsi

(Irawan, 2005:3)

Namun badai krisis moneter yang dialami pada pertengahan tahun

1997 sampai saat ini yang sedang dalam proses menuju terwujudnya

diatasi karena jika tidak maka keadaan perbankan nasional akan

bertambah kacau dan makin menumpuk masalah yang dihadaapi. Contoh

masalah yang dihadapi sekarang yang ada adalah mengenai inflasi seperti

yang kita ketahui, inflasi dinegara kita, khususnya di Jawa Timur

mencapai 0,59% pada tahun 2006,dimana jumlah ini diatas rata-rata

inflasi nasional yang mencapai 0,58% (Pratama,2006:3).

Dalam teori pertumbuhan ekonomi,stok capital merupakan salah

satu faktor produksi yang memberikan kontribusi terhadap pertumbuhan

ekonomi. Disamping kontribusinya terhadap pertumbuhan ekonomi,

penambahan stok kapital (investasi) memberikan kontribusi positif

terhadap kesempatan kerja (Syafri,2009:1).

Pembiayaan investasi melalui lembaga keuangan domestik dapat

bersumber dari perbankan, pasar modal, perusahaan pembiayaan, dan

pegadaian. Hingga saat ini, lembaga keuangan di Indonesia masih

didominasi oleh industri perbankan. Industri perbankan masih menguasai

lebih dari 90% asset lembaga keuangan. Kebutuhan pembiayaan usaha

diindonesia sebagaian besar baik secara langsung maupun tidak langsung

masih mengandalkan perbankan (Syafri,2009:2).

Disisi yang lain, dimana masalah di dalam meningkatkan jumlah

dana tabungan yang disimpan oleh masyarakat pada tahun 2004 ke 2005

jumlah dana tabungan masyarakat mengalami penurunan sebesar 11,,64%

sedangkan tahun 2005-2006 mengalami kenaikan kembali sebesar 18,86%

kenaikan 28,02% : pada tahun 2007-2008 mengalami kenaikan 15,33% :

pada tahun 2008-2009 mengalami kenaikan 28,52% : pada tahun

2009-2010 mengalami kenaikan 58,68% (Badan Pusat Statistik, 2011 : 418).

Pembiayaan usaha melalui perbankan bergantung pada ketersediaan

produk perbankan. Dalam kondisi dana perbankan melimpah, penyaluran

kredit perbankan ke sektor rill akan berjalan dengan baik. Sebaliknya,

jika penghimpun dana perbankan mengalami perlambatan, kredit

perbankan juga akan bertumbuh lambat. Oleh karena itu, salah satu

persyaratan agar kredit kredit perbankan dan investasi bertumbuh dengan

baik adalah menjaga agar dana yang tersedia di perbankan juga

bertumbuh dengan baik.

Berdasarkan fenomena yang terdapat pada latar belakang tersebut,

maka penulis bermaksud mengadakan penelitian tentang “ Beberapa

Faktor Yang Mempengaruhi Jumlah Tabungan Masyarakat Pada Bank Umum di Surabaya “

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka dapat

dirumuskan suatu permasalahan sebagai berikut :

Apakah pendapatan perkapita, jumlah penduduk, tingkat inflasi,

jumlah kantor bank umum dan tingkat bunga berpengaruh secara

signifikan terhadap jumlah tabungan masyarakat pada bank umum

Apakah tingkat suku bunga merupakan variabel yang paling

berpengaruh terhadap jumlah tabungan masyarakat pada bank

umum diSurabaya ?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah

dikemukakan diatas, maka tujuan yang hendak dicapai sehubungan

dengan penelitian ini adalah:

Untuk mengetahui pengaruh pendapatan perkapita, jumlah

penduduk, tingkat inflasi, jumlah kantor bank umum dan tingkat

bunga berpengaruh signifikan terhadap jumlah tabungan

masyarakat pada bank umum di kota Surabaya.

Untuk mengetahui apakah tingkat suku bunga merupakan variabel

yang paling berpengaruh terhadap jumlah tabungan masyarakat

pada bank umum diSurabaya.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak

yang berkepentingan antara lain :

Penelitian ini diharapakan dapat memberikan tambahan

pengetahuan dan wawasan mengenai tabungan masyarakat di

Sebagai informasi dan masukan bagi pihak-pihak yang

berwenang sebagai bahan pertimbangan dalam menentukan

kebijaksanaan perbankan yang berkaitan dengan tabungan

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta pengkajian dalam penelitian ini

pernah dilakukan antara lain oleh;

A. Syafri (2009)

Dalam penelitian yang berjudul “ Analisis Faktor–Faktor Yang Mempengaruhi Tabungan Masyarakat Pada Bank Umum. “ Dengan menggunakan data kuartalan 2000:2-2008:3 dan model

kointegrasi dan koreksi kesalahan diperoleh bahwa tabunan rill

masyarakat diperbankan dipengaruhi oleh pendapatan rill, tingkat

bunga rill dan jumlah kantor cabang bank umum. Semua variabel

penjelas berpengaruh signifikan terhadap jumlah rill masyarakat

diperbankan, Tingkat bunga rill, nilai tukar rill dan jumlah kantor

cabang bank umum berpengaruh positif terhadap tabungan masyarakat

diperbankan baik dalam jangka pendek maupun jangka panjang.

Pendapatan rill berpengaruh positif dalam jangka panjang dan

berpengaruh negatife dalam jangka pendek terhadap tabungan

B. Citra ( 2008 )

Dalam penelitian yang berjudul “ Analisis Beberapa Faktor yang Mempengaruhi Jumlah Tabungan Masyrakat Pada Bank Umum Di Kota Surabaya “ melalui analisis Regresi Linier Berganda secara simultan bahwa pendapatan perkapita, tingkat inflasi, jumlah

kantor bank umum berpengaruh signifikan terhadap jumlah tabungan

masyarakat sebagai variable terikat. Secara parsial pendapatan

perkapita (X1) berpengaruh signifikan dan berhubungan positif

terhadap jumlah tabungan masyarakat (Y). Secara parsial tingkat

inflasi (X2) tidak berpengaruh signifikan terhadap jumlah tabungan

masyarakat (Y). Secara parsial jumlah kantor Bank Umum (X3)

berpengaruh signifikan dan berhubungan positif terhadap jumlah

tabungan (Y). Variabel bebas yang dominan mempengaruhi variabel

jumlah tabungan masyarakat adalah variabel pendapatan perkapita

(X1), karena variabl ini Koefisiensi Determinasi Parsial yang paling

besar bila dibandingkan variabl bebas lainnya.

C. Tri Wahyu Rejekiningsih dan Banatul Hayati (2004)

Dalam penelitian yang berjudul “ Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Daerah Di Kota Semarang. “

Berdasarkan pendekatan kointegrasi ternyata pengaruh variabel produk

domestic regional bruto, Tingkat bunga dan penerimaan ekspor netto

terhadap tabungan daerah secara agregat maupun tabungan pemerintah

menunjukkan tingkat dari hasil yang berbeda. Hasil estimasi ECM,

dalam jangka pendek variabel PDRB hanya mampu mempengaruhi

variasi tabungan pemerintah daerah secara parsial. Dalam jangka

panjang, variabel PDRB tidak mampu mempengaruhi variasi tabungan

pemerintah daerah dan tabungan, masyarakat daerah, yang ditujukan

dengan tidak signifikannya variabel tersebut dalam model. Variabel

tingkat bunga (RD) mampu mempengaruhi variasi tabungan daerah,

tabungan pemerintah daerah dan tabungan masyarakat daerah dalam

jangka pendek, tetapi dalam jangka panjang hanya tabungan

pemerintah daerah saja yang dapat dipengaruhi variasinya. Untuk

variabel penerimaan ekspor netto (XN) tidak mampu mempengaruhi

variasi tabungan daerah, tabungan pemerintah daerah dan tabungan

masyarakat daerah baik dalam jangka pendek maupun jangka panjang,

kecuali pada tabungan pemerintah daerah yang ditunjukkan dengan

XN dalam jangka panjang.

Perbedaan dengan penelitian terdahulu, dalam penelitin ini data

yang digunakan adalah data sekunder , yaitu data yang diambil dalam

kurun waktu 15 tahun yaitu mulai 1995-2010 mencakup di kota

Surabaya dan pendekatan metode kuantitatif dengan menggunakan

model regresi linier berganda, sedangkan pada penelitian yang

terdahulu yang dilakukan oleh Syafri (2009) menggunakan data

kuartalan 2000-2008 dan model kointegrasi dan korelasi kesalahan.

Surabaya menggunakan model regresi linier berganda (1992-2006).

Penelitian yang dilakukan oleh Hayati dan rejekiningsih (2004)

menggunakan pendekatan kointegrasi.

2.2 Landasan Teori 2.2.1 Pengertian Bank

Dalam pembicaraan sehari-hari bank dikenal sebagai lembaga

keuangan yang menerima berbagai jenis simpanan dan mempergunakan

dana yang terhimpun di bank terutama untuk pemberian kredit. Istilah

bank tidak hanya menyangkut bank umum saja, tetapi juga institusi

depositori lain seperti asosiasi simpan dan pinjam (saving and loan

associations), bank tabungan bersama (mutual saving bank), dan serikat

kredit (credit unions). Semula bank umum berbeda dengan jenis institusi

depositori lainnya tersebut dalam fungsi dan kegiatan, namun dengan

adanya deregulasi di bidang keuangan ternyata perbedaanya menghilang

(Puspopranoto, 2004 : 5).

Kemudian bank juga dikenal sebagai tempat untuk meminjam

uang (kredit) bagi masyarakat yang membutuhkannya. Di samping itu,

bank juga dikenal sebagai tempat untuk menukar uang, memindahkan

uang atau menerima segala macam bentuk pembayaran dan setoran

seperti pembayaran listrik, telepon, air pajak, uang kuliah dan

Dari pengertian diatas dapat dijelaskan secara lebih luas lagi

bahwa bank merupakan perusahaan yang bergerak dalam bidang

keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang

keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah

keuangan. Aktivitas perbankan yang pertama adalah menghimpun dana

masyarakat luas yang dikenal dengan istilah didunia perbankan adalah

kegiatan funding. Pengertian menghimpun dana adalah mengumpulkan

atau mencari dana dengan cara membeli dari masyarakat. (Kasmir, 2004 :

24).

Setelah memperoleh dana dalam bentuk simpanan dari

masyarakat, maka oleh perbankan dana tersebut diputarkan kembali atau

dijualkan kembalikan ke masyarakat dalam bentuk pinjaman atau lebih

dikenal dengan istilah kredit (lending). Dalam pemberian kredit yang

dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk

bunga dan biaya administrasi. Sedangkan bagi bank yang berdasarkan

prinsip syariah dapat berdasarkan bagi hasil atau penyertaan modal.

(Kasmir, 2004 : 24)

Bersarnya bunga kredit sangat dipengaruhi oleh besarnya bunga

simpanan. Semakin mahal bunga simpanan, maka semakin besar pula

bunga pinjaman dan demikian pula sebaliknya. Di samping bunga

simpanan, pengaruh besar kecil pinjaman juga dipengaruhi oleh

keuntungan yang diambil, biaya operasi yang dikeluarkan, cadangan

bahwa kegiatan menghimpun dana (funding) dan menyalurkan dana

(lending) ini merupakan kegiatan utama perbankan. (kasmir, 2004 : 25)

Kesimpulan:

Dari penjelasan berbagai penulis diatas, maka dapat disimpukan bahwa

bank merupakan lembaga keuangan yang kegiatannya adalah :

a) Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan,

dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi

masyarakat. Tujuan utama keamanan uangnya. Kemudian untuk

melakukan investasi dengan harapan memperoleh bunga dari hasil

simpanannya. Tujuan lainnya adalah untuk memudahkan melakukan

transaksi pembayaran. Untuk memenuhi tujuan diatas, baik untuk

mengamankan uang maupun untuk melakukan investasi, bank

menyediakan sarana yang disebut tabungan.

b) Menyalurkan dana ke masyarakat, dalam hal ini bank akan memberikan

pinjaman kepada masyarakat yang membutuhkannya. Pinjaman atau kredit

yang diberikan dibagi dalam berbagai jenis sesuai keinginan nasabah.

Sebelum kredit diberikan atau tidak, penilaian ini dilakukan agar bank

terhindar dari kerugian akibat tidak dapat dikembalikannya pinjaman yang

disalurkan bank dengan berbagai sebab. Jenis kredit yang menyediakan

hampir semua bank adalah kredit investasi, kredit modal kerja, dan kredit

perdagangan.

c) Memberikan jasa-jasa bank lainnya seperti mengirim uang (transfer),

penagihan surat-surat berharga yang berasal dari luar kota dan luar negri

(inkaso), Letter of credit, save deposit box, bank garansi, bank notes,

travels cheque dan jasa lainnya. Jasa-jasa bank lainnya ini merupakan jasa

pendukung dari kegiatan pokok bank yaitu menghimpun dan menyalurkan

dana.

2.2.1.1 Peranan Perbankan

Lembaga keuangan, baik bank maupun lembaga keuangan, baik

bank maupun lembaga keuangan bukan bank mempunyai peranan yang

penting baik aktivitas perekonomian. Peranan strategis bank dan lembaga

keuangan bukan bank tersebut sebagai wahana yang mampu menghimpun

dan menyalurkan dana masyarakat secara efektif dan efisien kearah

peningkatan taraf hidup. Bank dan lembaga keuangan bukan bank

merupakan lembaga perantara keuangan (finannsial intermediaries)

sebagai prasarana pendukung yang amat fital untuk menunjang kelancaran

perekonomian.

Bank dan lembaga keuangan bukan bank mempunyai peranan

penting dalam system keuangan peranan tersebut adalah :

a) Pengalihan asset ( assets transmutation )

Bank dan lembaga keuangan bukan bank akan memberikan

pinjaman kepada pihak yang membutuhkan dana dalam jangka waktu

tertentu yang telah disepakati. Sumber dana pinjaman tersebut diperoleh

sesuai keinginan pemilik dana dalam hal ini bank dan lembaga

keuangan bukan bank telah berperan sebagai pengalih asset dari

surplus( lenders ) kepada unit defisit (borrowers).

b) Transaksi (transaction)

Bank dan lembaga keuangan bukan bank memberikan berbagai

kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang

dan jasa. Produk-produk yang dikeluarkan oleh bank dan lembaga

keuangan bukan bank (giro, tabungn, deposito, saham, dan sebagainya).

Merupakan pengganti dari uang dan dapat digunakan sebagai alat

pembayaran.

c) Likuiditas (liquidity)

Unit surplus dapat menempatkan dana yang dimilikinya dalam

bentuk produk-produk berupa giro, tabungan, deposito, dan sebagainya.

Produk-produk tersebut masing-masing mempunyai tingkat likuiditas

yang berbeda-beda untuk kepentingan likuiditas pemilik dana, mereka

dapat menempatkan dananya sesuai dengan kebutuhan dan

kepentinganya.

d) Efisiensi (Eficiency)

Bank dan lembaga keuangan bukan bank dapat menurunkan biaya

transaksi dan jangkauan pelayanan. Peranan bank dan lembaga

keuangan bukan bank sebagai broker (brokorae ) adalah

mempertemukan pemilik dan pengguna modal. Lembaga keuangan

membutuhkan. Adanya informasi yang tidak simetri antara peminjam

dan investor menimbulkan masalah insentif. Peranan lembaga keuangan

menjadi penting untuk memecahkan masalah ini. Indonesia dengan

pasar yang belum efisien, dan adanya informasi yang tidak sempurna

mengalami ekonomi biaya tinggi. Ekonomi biaya tinggi akan

menyebabkan Indonesia tidak dapat berpaling dalam pasar global.

2.2.1.2 Tugas dan Fungsi Bank

Bank memiliki tugas dan fungsi yang sangat penting bagi

pembangunan Indonesia, karena selama ini sumber dana yang digunakan

dalam pembangunan berasal dari perbankan, beberapa tugas dan fungsi

perbankan dalam masyarakat adalah :

1. Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat

pembayaran lewat mekanisme pemindah bukuan (kliring).

Kemampuan bank umum menciptakan uang giral menyebabkan posisi

dan fungsinya dalam pelaksanaan kebijakan moneter.Bank sentral

dapat mengurangi atau menambah jumlah uang yang beredar dengan

2. Mendukung Kelancaran Mekanisme Pembayaran

Fungsi lain dari bank umum yang juga sangat penting adalah

mendukung kelancaran mekanisme pembayaran. Hal ini

dimungkinkan karena salah satu jasa yang ditawarkan bank umum

adalah jasa-jasa yang berkaitan dengan mekanisme

pembayaran.Beberapa jasa yang amat dikenal adalah kliring, transfer

uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran

dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan

nyaman, seperti kartu plastik dan sistem pembayaran elektronik.

3. Penghimpunan Dana Simpanan Masyarakat

Dana yang paling banyak dihimpun oleh bank umum adalah

dana simpanan. Di Indonesia dana simpanan terdiri atas giro,

deposito berjangka, sertifikat deposito, tabungan dan atau bentuk

lainnya yang dapat dipersamakan dengan itu. Kemampuan bank

umum menghimpun dana jauh lebih besar dibandingkan dengan

lembaga-lembaga keuangan lainnya. Dana-dana simpanan yang

berhasil dihimpun akan disalurkan kepada pihak-pihak yang

membutuhkan, utamanya melalui penyaluran kredit.

4. Mendukung Kelancaran Transaksi Internasional

Bank umum juga sangat dibutuhkan untuk memudahkan

barang/jasa maupun transaksi modal. Kesulitan-kesulitan transaksi

antara dua pihak yang berbeda negara selalu muncul karena

perbedaan geografis, jarak, budaya dan sistem moneter

masing-masing negara. Kehadiran bank umum yang beroperasi dalam skala

internasional akan memudahkan penyelesaian transaksi-transaksi

tersebut. Dengan adanya bank umum, kepentingan pihak-pihak yang

melakukan transaksi internasional dapat ditangani dengan lebih

mudah, cepat, dan murah.

5. Penyimpanan Barang-Barang Berharga

Penyimpanan barang-barang berharga adalah salah satu jasa

yang paling awal yang ditawarkan oleh bank umum. Masyarakat

dapat menyimpan barang-barang berharga yang dimilikinya seperti

perhiasan, uang, dan ijazah dalam kotak-kotak yang sengaja

disediakan oleh bank untuk disewa (safety box atau safe deposit

box). Perkembangan ekonomi yang semakin pesat menyebabkan

bank memperluas jasa pelayanan dengan menyimpan sekuritas atau

surat-surat berharga.

6. Pemberian Jasa-Jasa Lainnya

Di Indonesia pemberian jasa-jasa lainnya oleh bank umum

juga semakin banyak dan luas. Saat ini kita sudah dapat membayar

melalui atm, membayar gaji pegawai dengan menggunakan jasa-jasa

bank. Jasa-jasa ini amat memudahkan dan memberikan rasa aman

dan nyaman kepada pihak yang menggunakannya.

Bank memiliki tugs dan fungsi sangat besar terutama dalam

perekonomian diindonesia, karena selain menghimpun dana dan

menyalurkan dana kepada masyarakat, bank juga mempunyai tugas

dan fungsi untuk menunjang pelaksanaan pembangunan nasional

dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan

stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak.

Tugas dan fungsi ini merupakan penjabaran dari Pasal 4

Undang-Undang no 10 Tahun 1998 tentang perubahan atas Undang-Undang-Undang-Undang

no 7 tahun 1992 tentang Perbankan. Dengan demikian praktek bank

di Indonesia oleh pemerintah, bisa di tugaskan untuk melaksankan

program pemerintah dengan mengembangkan sektor-sektor tertentu

dalam rangka meningkatkan taraf hidup orang banyak.

2.2.1.3Jenis Dan Macam Bank

Berdasakan Undang-Undang nomor 14 tahun 1067 terdapat

berbagai jenis di antaranya dapat dilihat dari berbagai segi :

1. Dilihat dari segi fungsinya :

a) Bank Umum (Comersial Bank)

Bank Umum adalah bank yang melaksanakan kegiatan

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran

yang dalam pengumpulan dananya terutama menerima simpanan

dalam bentuk giro, deposito dan usahanya terutama memberikan

kredit jangka pendek. Sifat yang diberikan adalah umum, dalam

arti dapat memberikan seluruh jasa perbankan yang ada, begitu

pula dengan wilayah operasionalnya dapat dilakukan diseluruh

wilayah.

b) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang

memaksimalkan kegiatan usaha secara konvensional. Dalam

kegitannya BPR tidak memberi jasa dalam lalu lintas pembayaran.

Bank BPR menerima simpanan hanya dalam bentuk deposito

berjangka, tabungan, giro dan lainnya yang dapat disamakan

dengan itu. Artinya jasa-jasa yang ditawarkan BPR jauh lebih

sempit jika dibandingkan dengan kegiatan atau jasa bank umum.

(Kasmir, 2004 : 19)

2. Dilihat dari segi kepemilikan :

A.Bank-Bank Milik Negara terdiri dari :

1. Bank sentral atau Bank Indonesia yang didirikan dengan

Undang-Undang no. 13 tahun 1968.

2. Bank Umum Milik Negara :

Contoh :

b. Bank Rakyat Indonesia (BRI)

c. Bank Tabungan Negara (BTN)

B.Bank Milik Pemerintah Daerah :

Adalah bank-bank pembangunan daerah yang berada di

setiap Propinsi, diatur dalam Undang-Undang no. 13 / 1962. Bank

ini biasanya mempunyai cabang di setiap kabupaten atau

kotamadya di wilayah Propinsi yang bersangkutan.

Contoh : Bank Pembangunan Daerah Jawa Timur.

C.Bank Milik Swasta dapat dibagi menjadi :

1. Bank Milik Swasta Nasional

Adalah bank yang seluruh sahamnya dimiliki warga

negara Indonesia dan atau badan-badan hukum peserta dan

pemimpinanya terdiri atas warga negara Indonesia.

Contoh : Bank Niaga

2. Bank Milik Swasta Asing

Adalah bank yang seluruh sahamnya dimiliki oleh

warga negara asing dan badan-badan hukum perserta dan

pemimpinnya terdiri dari atas warga negara asing. Bank swasta

asing menjadi salah satu buah bank.

Contoh : ABN AMRO Bank

Adalah kepemilikan saham-saham bank ini dimiliki oleh

perusahaan yang berbadan hukum koperasi.

Contoh : Bank Umum Koperasi Indonesia.

E. Bank Kerja Sama Antara Bank Swasta dengan Bank Asing

Adalah kepemilikan saham campuran dimiliki oleh

pihak asing dan pihak swasta nasional. Kepemilikan sahamnya

secara mayoritas dipegang oleh warga negara Indonesia.

Contoh : Bank Gabungan Nasional (Indonesia). (Kasmir, 2004 :

20-22)

3. Dilihat dari segi status

Ditinjau dari segi kemampuan dalam melayani

masyarakat maka bank umum dibagi kedalam 2 macam. Pembagian

jenis ini disebut juga pembagian berdasarkan kedudukan atau status

bank tersebut. Status bank yang dimaksud adalah :

A.Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi

keluar negeri atau yang berhubungan dengan mata uang asing

secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke

luar negeri, dll.

Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat

melakukan transaksi seperti halnya bank devisa.

4. Dilihat dari segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau cara dalam menentukan harga,

baik harga jual maupun harga beli terbagi menjadi 2 kelompok, yaitu

A.Bank yang berdasarkan prinsip Konvensional

i. Menetapkan bunga sebagai harga, baik untuk disimpan

seperti giro, tabungan, maupun deposito

ii. Untuk jasa-jasa bank lainnya pihak perbankan ibarat

menggunakan atau menerapkan berbagai biaya-biaya dalam

nominal atau prosentase tertentu

B.Bank yang berdasarkan prinsip syariah

Adalah aturan perjanjian berdasarkan hukum islam antara

bank dengan pihak lain untuk menyimpan dana atau pembiayaan

usaha atau kegiatan perbankan lainnya.

Dalam menentukan harga bagi pihak yang berdasar prinsip

Syriah adalah sebagai berikut :

2. Pembiayaan berdasarkan prinsip penyertaan modal

(Musyarakah )

3. Prinsip jual beli barang dengan memperoleh keuntungan

(Murababah )

4. Pembiayaan barang modal berdasarkan sewa murni tanpa

pilihan ( Ijarah )

5. Pemindahan kepemilikan atas barang yang disewa dari pihak

bank oleh puhak lain ( Ijara wa iqtina ). ( Kasmir, 2004 : 39)

2.1.2.4Sumber Dana Bank

Sebagai lembaga keuangan, bank memiliki usaha pokok berupa

penghimpunan dana yang (sementara) tidak dipergunakan untuk kemudian

menyalurkan kembali dana tersebut kedalam masyarakat untuk jangka

waktu tertentu. Fungsi untuk mencari dan selanjutnya untuk menghimpun

dana dalam bentuk simpanan (deposit) sangat menentukan pertumbuhan

suatu bank.

Dalam menghimpun dana tersebut sudah tentu bank harus

mengenal sumber-sumber dana yang terdapat didalam berbagai lapisan

masyarakat dengan bentuk yang berbeda-beda. Adapun sumber-sumber

dana bank tersebut dapat dibedakan menjadi :

Adalah dana yang berbentuk modal setor yang berasal dari

pemegang saham dan cadangan-cadangan, serta keuntungan bank

yang belum dibagikan kepada para pemegang saham.

Dana yang berasal dari bank sendiri terdiri dari beberapa bagian,

yaitu :

1. Modal yang disetorkan.

Adalah jumlah uang yang disetorkan secara efektif oleh

pemegang saham pada waktu bank berdiri. Pada umumnya modal

setoran pertama dari pemilik bank digunakan bank untuk menarik

minat masyarakat.

2. Cadangan-cadangan

Adalah sebagian dari laba bank yang disisihkan dalam bentuk

cadangan modal lainnya yang digunakan untuk menutupi

timbulnya resiko-resiko dikemudian hari.

3. Laba yang ditahan.

Adalah sejumlah uang yang mestinya milik para pemegang

saham, tapi oleh mereka sendiri diputuskan untuk tidak dibagi dan

dimasukkan kembali kedalam modal kerja.

2)Dana yang berasal dari masyarakat luas.

Adalah merupakan sumber dana yang besar dan merupakan

sumber dana terpenting bagi kegiatan operasi bank dan merupakan

ukuran keberhasilan bank jika mampu membiayai operasinya dari

1. Simpanan Giro (Demand Deposit).

Adalah simpanan pihak ketiga pada pihak bank yang

penarikannya dapat dilakukan setiap saat dengan menggunakan

cek, surat perintah, pembayaran atau pemindah bukuan, simpanan

itu dilakukan dengan kesepakatan atau perjanjian antara pihak

nasabah dengan bank, antara bank dan nasabah sangat terikat.

2. Tabungan (Saving Deposit).

Adalah sebagian pendapatan masyarakat yang tidak

dibelanjakan disimpan sebagai cadangan guna berjaga-jaga.

3.Deposito berjangka (Time Deposit)

Adalah simpanan masyarakat atau pihak ketiga yang

penarikannya dapat dilakukan pada waktu tertentu menurut

perjanjian antara penyimpan dengan bank yang bersangkutan.

Jatuh tempo deposito umumnya :

1 bulan (jangka pendek).

3 bulan

6 bulan

12 bulan (jangka panjang)

24 bulan

Adalah deposito berjangka yang bukti simpanannya dapat

diperjulbelikan.

Karakteristik jenis simpanan ini adalah :

a. Diterbitkan bank dengan atas unjuk dan dengan jangka

waktu tertentu.

b. Dapat diperjualbelikan.

c. Bunga dibayar dimuka.

d. Dapat dijadikan jaminan.

5. Deposito Harian (Deposito On Call).

Adalah simpanan pihak ketiga pada bank yang penarikannya

hanya dapat dilakukan dengan pemberitahuan lebih dahulu sesuai

kesepakatan pihak bank dan nasabah.

6. Pasar Uang Antar Bank (Interbank Call Money Market).

Adalah sumber dana melalui pasar uang antara bank yang

paling cepat diperoleh dan umumnya digunakan bagi bank-bank

yang mengalami kliring.

7. Rekening Tabungan (Saving Deposit).

Adalah sumber dana yang penariknya dilakukan menurut

syarat tertentu yang disepakati dan tidak dapat ditarik dengan cek

atau alat yang dipersamakan dengan itu.

1. Rekening perseorangan.

Adalah rekening atas nama perorangan dana berlaku untuk

semua jenis tabungan.

2. Rekening Tunggal.

Adalah rekening yang dibuka atas nama satu orang akan tetapi

orang tersebut dapat menunjukan orang lain untuk menarik

atau mengambil tabungan tersebut.

3. Rekening Atas Nama Badan usaha

Adalah rekening badan usaha kecil dimana besar kecilnya

badan usaha tersebut ditentuan oleh bank.

3)Dana yang berasal dari lembaga keuangan (Bank maupun non bank)

Adalah dana yang pada umumnya diperoleh bank dalam bentuk

pinjaman. Sebagaimana telah dikatakan bahwa umumnya dana yang

berasal dari lembaga keuangan ini diperoleh bank sebagai pinjaman,

baik pinjaman jangka pendek maupun jangka panjang yang sesuai

dengan kebutuhan dari bank peminjam. Lembaga keuangan dapat

diartikan secara luas yaitu suatu lembaga keuangan dapat berbentuk

bank maupun non bank.

Dana yang berasal dari lembaga keuangan, terdiri atas :

1. Call Money

Adalah dana rupiah yang dipinjamkan oleh bank dari bank lainnya,

bank yang meminjamkan tanpa dikenakan pembebanan. Call

money ini justru merupakan suatu lembaga yang paling mudah

dilakukan oleh bank-bank.

2. Pinjaman dari Lembaga Keuangan Non Bank.

Kadang kalau tidak berbentuk pinjaman tapi lebih banyak

berbentuk surat berharga yang diperjualbelikan sebelum tanggal

jatuh tempo.

3. Pinjaman antar bank.

Adalah bantuan modal yang lazimnya diberikan sebagai pinjaman

tentunya yang berarti dalam jangka pendek maupun jangka

panjang. Pinjam –meminjam yang sering terjadi adalah pemberian

pinjaman dari bank yang kuat ke bank yang relatif lebih rendah.

(Kasmir, 2004 : 61)

2.1.2.5Resiko Usaha Bank

Resiko usaha bank merupakan tingkat ketidakpastian mengenai

suatu hasil yang diperkirakan atau diharapkan akan akan diterima.

Semakin tidak pasti hasil yang diperoleh suatu bank, semakin besar

kemungkinan resiko yang dihadapi investor dan semakin tinggi pula

preme resiko atau bunga yang diinginkan oleh investor. Resiko usaha yang

dihadapi oleh bank antara lain sebagai berikut:

Merupakan suatu resiko akibat kegagalan atau ketidakmampuan

mengembalikan jumlah pinjaman yang diterima dari bank beserta

bunganya. Sesuai dengan jangka waktu yang tela ditentukan.

Ketidakmampuan nasabah memenuhi perjanjian kredit yang

disepakati kedua pihak secara teknis keadaan tersebut merupakan

default.

b.) Resiko Penawaran Dalam Sekuritas (Investment Risk)

Resiko penawaran dalam sekuritas berkaitan dengan kemungkinan

terjadinya kerugian akibat adanya suatu penurunan nilai pokok dari

portofolio surat-surat berharga, misalnya : obligasi dan surat- surat

berhrga lainnya yang dimiliki oleh bank. Oleh Karena itu, dalam

situasi tingkat bunga yang berfluktuasi, bank akan menghadapi

kemungkinan resiko perubahan harga pasar atas porto folio

sekuritasnya. Aspek lain yang berkaitan dengan aspek ini adalah

keadaan struktur pasar dimana sekuritas tersebut diperdagangkan.

c.) Resiko Likuiditas (Liquidity Risk)

Adalah resiko yang mungkin dihadapi oleh bank untuk memenuhi

kebutuhan likuiditasnya dalam rangka memenuhi permintaan kredit

dan semua penarikan dana pada sewaktu-waktu. Kebutuhan likiuditas

bank secara garis besar pada prinsipnya bersumber pada dua

kebutuhan. Pertama, untuk memenuhi semua kebutuhan penarikan

dana oleh penabung. Kedua, untuk memenuhi kebutuhan pencairan

d.) Resiko Operasional (Operational Risk)

Ketidak pastian mengenai usaha bank merupakan resiko operasional

bank yang bersangkutan, Resiko operasional bank antra lain berasal

dari kemungkinan kerugian dari operasi bank sehingga kemungkinan

terjadinya kegagalan atas jasa-jasa dan produk-produk baru yang

diperkenalkan

e.) Resiko Penyelewengan (Fraund Risk)

Adalah resiko dengan kerugian-kerugian yang dapat terjadi akibat

ketidak jujuran, penipuan, moral, dan prilaku yang kurang baik dari

pejabat, karyawan, dan nasabah bank.

f.) Resiko Fidusia (Fiductary Risk)

Resiko ini akan timbul akibat bank dalam usahanya memberikan jasa

dengan bertindak sebagai wali amanat baik untuk individu maupun

badan usaha. Titipan atau simpanan yang diberikan kepada bank

harus benar-benar dikelola dengan baik, bila bank mengalami

kegagalan melaksanakan tugas tersebut dianggap merupakan risiko

kerugian sebagai wali amanat.

Banyak sekali pendapat tentang definisi tabungan baik dari

undang-undang pemerintah maupun dari para ahli ekonomi, diantaranya

adalah

Menurut Undang-Undang perbankan Nomor !0 Tahun 1998 adalah

simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat

tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro

dan atau alat lainnya yang dipersamakan dengan itu. (kasmir, 2000 : 74)

Menurut Mandala Manurung dan Pratama Raharja dalam bukunya

yang berjudul : “ Uang, Perbankan, dan Ekomomi Moneter “, pengertian

tabungan adalah simpanan pihak ke tiga yang penarikannya hanya dapat

dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat

ditarik dengan cek, bilyet giro dan alat lainnya yang dapat dipersamakan

dengan itu.

Menurut Ir. Drs Lukman Dendawijaya, M.M. dalam bukunya yang

berjudul “ Menejemen Perbankan”, tabungan adalah simpanan pihak

ketinga yang penarikannya hanya dapat dilakukan dengan syarat-syarat

tertentu.

Bentuk simpanan yang paling digemari dalam masyarakat adalah

simpanan dalam bentuk tabungan. Hal ini dapat dilihat pada jumlah

nasabah yang tiap tahunnya terus bertambah.

Kendati pada dasarnya semua sisa pendapatan yang tidak

dikonsumsi adalah tabungan namun tidak seluruhnya merupakan

hanya bagian yang dititipkan pada lembaga perbankan sajalah yang dapat

dinyatakan sebagai tabungan karena secara makro dapat disalurkan

sebagai dana investasi.

Sisa pendapatan yang tidak dibuat untuk konsumsi, yang disimpan

sendiri (istilah umum celengan) tidak tergolong sebagai tabungan. Oleh

karenanya sangat sukar untuk mendapatkan data sesungguhnya perihal

tabungan masyarakat disebuah negara (khususnya negara-negara yang

masyarakatnya awam terhadap tabungan) sehingga tidak semua sisa

pendapatan tadi benar-benar ditabung. Bahkan sebagian besar justru

disimpan sendiri dalam bentuk “ tabungan tradisional“ sehingga kurang

produktif.Tabungan masyarakat akan mempunyai pengaruh yang cukup

besar apabila dialokasikan untuk kegiatan masyarakat itu sendiri. Bagi

bank, tabungan masyarakat merupakan dana yang sangat diperlukan bagi

kelangsungan serta perkembangan bank. Sedangkan bagi masyarakat yang

membutuhkan dalam bentuk kredit untuk melaksanakan kegiatan-kegiatan

produktif maupun untuk membiayai berbagai pengeluaran konsumtif pada

saat yang akan datang. Maka secara teknis dapat dituliskan dengan :

Y = C + S

Dimana :

Y = Pendapatan Perkapita (income)

C = Konsumsi (consumtion)

Atau dengan jelasnya pendapatan sama dengan konsumsi ditambah

tabungan atau lebih jelasnya yaitu pendapatan dikurangi konsumsi sama

dengan tabungan oleh karena :

Y = C + S maka S = Y – C atau C = Y – S

Dengan demikian dapat pula tabungan ini dirumuskan yaitu S = F

(Y) atau lebih singkatnya S (Y) yaitu tabungan adalah fungsi atau

tergantung kepada pendapatan dimana pendapatan yang dihasilkan

masyarakat.

Dari pendapat diatas dapat disimpulkan bahwa tabungan adalah

simpanan yang pengambilannya dapat dilakukan sewaktu-waktu sesuai

dengan perjanjian antara pihak bank dengan pihak nasabah, tebungan jua

merupakan hutang bank terhadap nasabah dalam jangka pendek.

2.2.2.1 Alat Penarikan Tabungan

Ada beberapa alat penarikan tabungan, hal ini tergantung bank

masing-masing, menggunakan sarana yang mereka inginkan. Alat ini dapat

digunakan sendiri-sendiri atau secara bersamaan. Alat-alat yang dimaksud

adalah :

1. Buku Tabungan

Yaitu buku dipegang oleh nasabah, dimana berisi catatan saldo tabung,

terjadi. Buku ini digunakan untuk penarikan. Sehingga dapat langsung

mengurangi saldo yang ada dibuku tabungan tersebut.

2. Slip Penarikan.

Merupakan formulir penarikn dimana nasabah cukup menulis nama,

nomor rekening, jumlah uang, serta tanda tangan nasabah untuk

menarik sejumlah uang slip penarikan ini biasa digunakan bersamaan

dengan tabungan.

3. Kwitansi

Merupakan bukti penarikan yang dikeluarkan oleh bank yang

fungsinya sama dengan slip penarikan, dimana tertulis nama penarik,

nomor penarik, jumlah uang, dan tanda tangan penarik. Alat ini juga

dapat digunakan secara bersamaan dengan buku tabungan.

4. Kartu yang terbuat dari plastik

Yaitu sejenis kartu kredit yang terbuat dari plastik yang dapat

digunakan untuk menarik sejumlah uang dari tabungannya, baik bank

maupun dimesin Automated Teller Machine (ATM). Mesin ATM ini

biasanya tersebar di tempat-tempat yang strategis.

2.2.2.2 Jenis-Jenis Tabungan

Dalam praktik perbankan diindonesia dewasa terdapat beberapa

jenis-jenis tabungan. Perbedaan jenis-jenis tabungan ini hanya terletak pada fasilitas

dan si penabung mempunyai banyak pilihan. Pada dewasa ini terdapat 4

jenis tabungan. Jenis-jenis yang dimaksud adalah :

1.) Tabungan Pembangunan Nasional (Tabanas)

Adalah bentuk tabungan yang tidak terikat oleh jangka waktu

dengan syarat penyetoran dan pengambilan yang untuk pertama diatur

pada tahun 1971, tabanas terdiri atas :

a.Tabanas Umum

Yaitu tabungan yang berlaku bagi perorangan dilaksanakan secara

sendiri-sendiri oleh penabungan yang bersangkutan

b.Tabungan Pemuda Pelajar dan Pramuka (tapelpram)

Yaitu tabanas khusus yang dilaksanakan secara kolektif melalui

organisasi pemuda, sekolah, dan satuan pramuka yang untuk

pertama kalinya diatur dalam program-program kerjasama antara

bank Indonesia dengan kwatir-kwatir nasional gerakan pramuka,

keduanya tertanggal 22 Februari 1974.

c. Tabanas pegawai

Yaitu tabanas khusus para pegawai dari semua golongan

kepangkatan dilingkungan departemen, lembaga atau instasi

pemerintah dan perusahaan pemerintah maupun swasta yang

pelaksanaannya dilakukan secara kolektif.

Adalah bentuk tabungan yang dikaitkan dengan asuransi jiwa

yang pertama kalinya diatur pada tahun 1971. Kegunaan taska adalah

tabungan anda akan diasuransikan untuk suatu perencanaan berupa

biaya-biaya sekolah, kuliah dan lain-ini.

3.) Tabungan Ongkos Naik Haji (ONH)

Adalah setoran ongkos naik haji atas nama calon jemaah haji

untuk setiap muslim yang bersangkutan. Besarnya ONH untuk setiap

tahun musim haji.

4.) Tabungan Lainnya

Adalah tabungan yang dikeluarkan oleh masing-masing bank

dengan ketentuan-ketentuan yang diatur oleh Bank Indonesia. Hal-hal

lainnya yang dapat diatur oleh penyelenggara dan sesuai dengn

ketentuan Bank Indonesia.

1.Bank Penyelenggara

Setiap bank dapat menyelenggarakan tabungan, baik bank

pemerinta, maupun bank swasta, dan bank umum, serta bank

perkreditan rakyat/

2. Persyaratan Penabung

Untuk syarat-syarat menabung, seperti prosedur-prosedur yang

harus dipenuhi seperti jumlah setoran, umur penabung, maupun

kelengkapan dokumen tergantung bank yang bersangkutan.

Merupakan jumlah maksimal yang arus ditarik, yaitu tidak

melebihi saldo minimal dan frekuensi penarikan dalam setiap

harinya, apakah setiap saat atau setiap hari tergantung bank yang

bersangkutan.

4. Jumlah Setoran

Baik untuk setoran minimal waktu pertama kali menabung maupun

setoran selanjutnya serta jumlah minimal yang harus tersedia di

buku tabungan tersebut, juga diserakan kepada bank peyelenggara.

5. Bunga dan Insentif

Besarnya bunga tabungan dan cara peritungan bunga didasarkan

apakah harian, saldo rata-rata atau saldo terendah diserahkan

sepenuhnya kepada bank-bank penyelenggara. Begitu pula dengan

insentif, baik berupa hadiah, cenderamata, dan lain sebaainya

dengan tujuan untuk menarik nasaba agar menabung.

6. Penutupan Tabungan

Syarat-syarat untuk ditutupnya tabungan oleh bank dapat dilakukan

oleh nasabah sendiri atau ditutup oleh bank karena alasan tertentu.

Sebagai contoh nasabah sudah tidak aktif lagi melakukan transaksi

selama 3 bulan ( Kasmir, 2004 : 74-77)

Masyarakat yang mempunyai pendapatan yang lebih cenderung

untuk menabungkan uangnya dibank. Adapun motivasi masyarakat untuk

meyimpan uangnya dibank adalah :

a. Tingkat Suku Bunga yang Menarik

Dengan menyimpan uangnya di bank, masyarakat akan mendapatkan

tingkat bunga, dari pada membiarkan uangnya menganggur di rumah.

Terutama memilih bank yang menetapkan tingkat suku bunga yang

tinggi.

b. Bonafiditas Bank

Pada umumnya masyarakat tidak akan menyimpan uangnya di bank

yang bonafiditasnya diragukan. Masyarakat lebih mempercayai bank

pemerintah dan sebagian bank swasta yang bonafit sebagai tempat

penyimpanan uangnya.

c. Uang yang disimpan di bank akan terjamin keamanannya

Karena bank merupakan lembaga keuangan yang memproduksi jasa

dan kepercayaan. Oleh karena itu, masyarakat yang mempunyai

uangnya dibank berarti bank tersebut telah memperoleh kepercayaan

dari masyarakat. Dan dengan adanya kepercayaan tersebut maka bank

harus memberikan tanggung jawab dan pelayanan yang

sebaik-baiknya bagi masyarakat.

d. Dengan menyimpan uang di bank akan meringankan pembayaran

Pada beberapa bank penabung akan memperoleh manfaat dan fasilitas

e. Mendidik untuk hemat dan berencana untuk tidak berpola

konsumerisme yang berlebihan (www.undip.uc.id)

2.2.3 Pengertian Pendapatan Perkapita

Pendapatan perkapita merupakan personal income dimana

pendapatan yang diterima rumah tangga dan bisnis non perusahaan.

Nilainya diperoleh dengan membagi nilai Produk Domestik Regional

Bruto ( PDRB ) suatu tahun tertentu dengan jumlah penduduk pada tahun

tersebut ( Mankiw, 2003 : 10 ).

Dengan adanya pendapatan perkapita sering suatu negara

mengarap pembangunan ekonomi yang terus berkembang dari tahun ke

tahun, sebab dengan adanya pendapatan perkapita suatu neara dapat

membandingkan laju perkembangan ekonomi yang telah dicapai oleh

negara dari masa ke masa.

Menurut Sukirno ( 2002 : 417 ), pengertian pendapatan perkapita

adalah pendapatan rata-rata penduduk, oleh sebab itu untuk memperoleh

pendapatan perkapita pada suatu tahun, yang harus dilakukan adalah

membagi pendapatan nasional pada tahun ini dengan jumlah penduduk

pada tahun yang sama.

Jadi dapat disimpulkan dari uraian diatas bahwa rata-rata

pendapatan penduduk yang menyangkut semua penduduk, baik anak-anak

maupun dewasa. Maka apabila jumlah penduduk suatu negara selalu

perkapita negara tersebut menjadi rendah. Demikian sebaliknya apabila

jumlah penduduk di suatu negara lebih kecil dari kenaikan pendapatan

nasional, maka pendapatan perkapitanya menjadi tinggi.

PDB

Pendapatan perkapita = (sukirno, 200 : 75)

Jumlah Penduduk

Dengan adanya pendapatan perkapita dapat diketahui bahwa makin

tinggi pendapatan perkapita suatu negara, maka makin kecil peranan

sektor pertanian dalam menyediakan kesempatan kerja, akan tetapi

sebaliknya sektor industri makin penting peranannya dalam menampung

tenaga kerja. Untuk lebih jelasnya, pengertian pendapataan perkapita

adalah pendapataan rata-rata penduduk suatu negara tertentu pada waktu

tertentu ( Sukirno, 2002 : 21 ).

Menurut Keynes, jika tingkat pendapatan rendah tabungan

masyarakat akan mengalami keadaan negatif, ini berarti masyarakat

menggunakan tabungannya untuk membiayai kehidupan sehari-hari, baru

setelah pendapatan perkapita melebihi pendapatan awal yang diterima

masyarakat maka masyarakat akan menabung sebagian dari

pendapatannya atau dengan kata lain kemampuan masyarakat untuk

menabung mengalami peningkatan. (Sukirno, 2002 :77)

Pengertian lain tentang pendapatan perkapita adalah pendapatan

rata-rata tiap jiwa dalam suatu wilayah yang diperoleh dengan membagi

suatu wilayah tertentu dalam satu tahun dengan jumlah penduduk wilayah

tersebut pada tahun yang bersangkutan.

Produk Domestik Regional Bruto (PDRB)

Kegiatan ekonomi secara umum dapat dikelompokkan ke dalam

kegiatan mengkonsumsi barang dan jasa. Unit-unit produksi memproduksi

barang dan jasa, dan dari kegiatan memproduksi ini timbul pendapatan

yang diterima oleh faktor-faktor produksi yang telah dimiliki oleh berbagai

golongan dalam masyarakat. Sehingga dari pendapatan ini masyarakat

akan membeli barang dan jasa baik untuk keperluan konsumsi maupun

investasi

Dari penjelasan diatas, maka dapat disimpulkan bahwa Produk

Domestik Regional Bruto (PDRB) merupakan jumlah nilai tambah atau

jumlah nilai barang atau jasa akhir yang dihasilkan oleh seluruh unit usaha

dalam suatu daerah pada satu tahun.

2.2.3.1 Fungsi Pendapatan Perkapita

Tingkat perkembangan pendapatan perkapita yang dicapai

seringkali digunakan sebagai ukuran dari kesuksesan ekonomi yang

pesat.

Dalam kegunaan dapat pendapatan perkapita sebagai bahan untuk

tingkat pembangunan ekonomi berbagai negara, nilai pendapatan

perkapita tidak lagi dinyatakan dalam mata uang itu sendiri tetapi

dinyatakan dalam mata uang dollar Amerika Serikat. Data pendapatan

perkapita dari negara yang telah dinyatakan dalam dollar Amerika

Serikat tersebut, selanjutnya dipertimbangkan untuk menunjukkan

perbedaan tingkat kesejahteran ekonomi diantara penduduk

negara-negara tersebut. Jika yang diinginkan adalah membandingkan tingkat laju

pertumbuhan ekonomi pada suatu angka waktu tertentu untuk setiap

negara paling sedikit harus tersedia data pendapatan perkapita dari tahun

permulaan dan tahun terakhir dari jangka masa tersebut.

2.2.3.2Hubungan Antara Pendapatan Perkapita Dengan Jumlah Tabungan Masyarakat

Tingkat pendapatan yang rendah, tabungan masyarakat akan

mengalami negatif, keadaan ini berarti menggunakan tabungan di masa

lalu untuk membiayai hidupnya, baru setelah pendapatan melebihi

pendapatan awal maka masyarakat menabung sebagian dari pendapatannya

( Sukirno, 2003 : 77 ).

Apabila seseorang menerima pendapatannya dari hasilnya maka

inipun akan segera merencanakan untuk membelanjakan pendapatannya

itu setelah dikurangi dengan segala kewajibannya. Dalam hal itu, setiap

pendapatan akan dikeluarkan untuk keperluan konsumsi, sedangkan

Menurut teori Keynes, menggangap bahwa pendapatan (Y) sebagai

jumlah pengeluaran-pengeluaran untuk konsumsi (C) dan tabungan (S).

Dengan demikian dapat dicapai suatu persamaan, yaitu :

Y = C + S

Maka :

S = Y- C

Berdasarkan rumus diatas dapat ditarik kesimpulan sebagai berikut :

a. Pada pendapatan yang sangat rendah, konsumsi akan melebihi

pendapatan dan konsumsi yang melebihi pendapatan ini akan dibiayai

oleh tabungannya pada masa lalu.

b. Pada tingkat pendapatan yang tinggi, tidak semua pendapatan yang

diterima digunakan untuk konsumsi. Sedangkan pendapatan tersebut

akan ditabung (Sukirno, 2005 : 97).

Pertumbuan ekonomi berarti perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa yang diproduksikan

dalam masyarakat bertambah kemakmuran msyarakat meningkat

(Sukirno, 2002 : 10).

Apabila pertumbuhan ekonomi meningkat, maka tingkat

pendapatan dan kemakmuran rakyat juga akan mengalami

peningkatan. Hal ini akan berpengaruh pada tingkat konsumsi

masyarakat dan juga akan mempengaruhi tabungan masyarakat,

terpenuhi, maka masyarakat juga akan meningkatkan pula tabungan

mereka.

2.2.4 Jumlah Penduduk 2.2.4.1Penduduk

Penduduk merupakan unsur penting dalam kegiatan ekonomi dan

usha untuk membangun suatu perekonomian. Dalam usaha untuk

meningkatkan produksi dan mengembangkan kegiatan ekonomi, produk

memegang peranan yang penting karena penduduk merupakan tenaga

kerja, tenaga ahli pimpinan perusahaan dan tenaga usahawan yang

diperlukan untuk menciptakan kegiatan ekonomi.

Sebagai subjek ekonomi maka penduduklah yang akan dapat

menentukan perkembangan perekonomian suatu negara atau daerah

menjadi lebih baik atau lebih buruk. Jumlah serta mutu suatu negara atau

daerah merupakan unsur penentu yang paling penting bagi kemampuan

produksi serta standar hidup suatu negara atau daerah. Namun demikian,

sebab yang paling utama mengapa masalah penduduk ini sangat menarik

perhatian para ahli ekonomi adalah karena penduduk itu merupakan

sumber tenaga kerja, human resources, di sampin sumber faktor yang

memiliki skill.

Dengan peran penduduk sebagai sumber tenaga kerja dan faktor

produksi skill, maka jumlah penduduk yang besar dengan kualitas yang

Hal ini disebabkan karena dengan jumlah penduduk yang besar, produksi

suatu daerah juga besar. Selain itu seperti yang tercantum dalam

Garis-Garis Besar Haluan Negara (GBHN) tahun 1993 disebutkan bahwa produk

yang besar jumlahnya sebagai sumber daya manusia yang potensial dan

produktif bagi pembangunan.

2.2.4.2 Pengertian Jumlah Penduduk

Jumlah penduduk adalah manusia dan bukan yang lainnya ( misal

: ternak, tumbuhan dan sebagainya ) yang melakukan produksi maupun

konsumsi. Apabila jumlah penduduk naik maka hasrat dan minat untuk

menabung di bank akan meningkat pula, karena jumlah penduduk yang

besar. Perkembangan jumlah penduduk pada dasarnya merupakan suatu

faktor yang sangat vital di dalam mobilitas dana masyarakat yang secara

umum mempengaruhi penghimpunan dana bank. Dikarenakan satu sumber

dana bank yang paling utama adalah berasal dari masyarakat ( Kasmir,

2003 : 19).

Jumlah penduduk adalah jumlah manusia yang bertempat

tinggal/berdomisili pada suatu wilayah atau daerah dan memiliki mata

pencaharian tetap didaerah itu serta tercatat secara sah berdasarkan

peraturan yang berlaku didaerah tersebut,pencatatan atau pengkatagorian

seorang sebagai penduduk biasanya berdasarkan usia yang

Jumlah penduduk adalah sesuatu yang menunjukkan kepadatan

atau banyaknya orang dalam suatu wilayah.(yahoo!answer)

Apabila suatu negara mempunyai penduduk yang terlalu sedikit,

maka mungkin sekali itu tidak akan mampu memanfaatkan

sumber-sumbernya dengan seefisien mungkin, sebagaimana yang mungkin akan

dihasilkan jika saja jumlah penduduk lebih besar. Dalam keadaan seperti

ini usaha untuk mewujudkan potensi besar-besaran sangatlah terhalang.

Dari faktor diatas tampak jelas bahwa penduduk merupakan faktor

yang serius. Seperti yang telah kita ketahui bahwa pertumbuhan penduduk

justru mendukung suatu pertumbuan ekonomi, sebab jika tidak ada

pertumbuhan ekonomi maka standart hidup manusia pasti semakin

menurun.

2.2.4.3Hubungan Antara Jumlah Penduduk Dengan Jumlah Tabungan Masyarakat

Penduduk dipandang sebagai nasabah yang akan melakukan

kegiatan menabung. Seperti apa yang diutarakan oleh Kasmir dalam

bukunya Manajemen Perbankan, bahwa dana terbesar sektor perbankan di

dominasi oleh dana pihak ketiga yaitu yang diperoleh dari masyarkat

(Kasmir, 2003 : 19).

Makin banyak jumlah penduduk makin tinggi pula jumlah dana

2.2.5 Pengertian Inflasi

Ada beberapa pengertian tentang inflasi, yaitu sebagai berikut :

1. Inflasi adalah kenaikan harga-harga umum barang secara terus

menerus pada suatu periode tertentu ( Nopirin, 2000 : 25 ).

2. Inflasi adalah kecenderungan dari harga-harga untuk menaikkan

secara umum dan terus menurun. Kenaikan harga dari satu atau dua

jenis barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut

meluas pada sebagian besar dari harga-harga yang lain ( Boediono,

2001 : 161 ).

Dari beberapa pengertian diatas dapat disimpulkan, bahwa inflasi

merupakan kecenderungan dari harga-harga untuk naik secara umum

dan terus menerus. Secara umum disini berarti, bahwa jika harga naik

satu atau dari beberapa barang saja tidak dapat disebut inflasi, kecuali

kenaikan itu meluas pada sebagian besar dari harga-harga barang yang

lain.

2.2.5.1Teori Inflasi

Secara garis besar ada tiga kelompok teori inflasi, antara lain yaitu

sebagai berikut :

1. Teori Kuantitas

Teori Kuantitas adalah teori yang paling lama mengenai inflasi,

namun teori ini masih sangat berguna untuk menerangkan proses

inflasi di zaman modern ini, terutama di negara-negara yang sedang

pertambahan jumlah uang beredar dan harapan psikologis masyarakat

terhadap kenaikan harga di masa datang. Tambahan uang beredar

sebesar X%

2. Teori Keynes

Teori Keynes mengenai inflasi didasarkan atas teori makronya

dan menyoroti aspek lain dari infasi. Menurut teori ini, inflasi terjadi

karena suatu masyarakat ingin hidup diluar batas kemampuan

ekonominya. Proses inflasi dalam teori ini dinamakan Inflationary

Gap, yaitu golongan masyarakat tersebut pada tingkat harga yang

berlaku, melebihi jumlah maksimum dan barang-barang yang

dihasilkan oleh masyarakat. Karena permintaan total melebihi jumlah

barang yang tersedia, maka barang-barang akan naik. Proses inflasi

akan terus berlansung selama jumlah permintaan efektif, dan semua

golongan masyarakat melebihi jumlah output yang bisa dihasilkan

masyarakat, dan inflasi akan berhenti apabila permintaan efektif total

tidak melebihi pada tingkat harga yang berlaku dan jumlah output yang

tersedia.

3. Teori Strukturalis

Teori Strukturalis adalah teori mengenai inflasi yang didasarkan

atas pengalaman di negara-negara Amerika Latin. Teori ini memberi

tekanan pada ketegaran ( rigidities ) dari struktur perekonomian

karena menyoroti sebab-sebab inflasi yang berasal dari kekauan

ekonomi, khususnya ketegaran supply bahan makanan dan bahan

ekspor.

2.2.5.2Macam – Macam Inflasi

Adapun macam-macam inflasi adalah sebagai berikut :

a). Inflasi menurut sifatnya :

1. Inflasi Merayap ( Creeping Infation )

Ditandai dengan laju inflasi yang rendah ( ≤10% pertahun ).

Kenaikan harga berjalan secara lambat dengan prosentase yang

kecil dan dalam jangka waktu yang relatife lama.

2. Inflasi Menengah ( Glloping Inflation )

Ditandai dengan kenaikan harga yang cukup besar ( antara

10%-30% pertahun ) dan kadang-kadang berjalan dalam waktu

yang relatife pendek serta mempunyai sifat akselerasi. Artinya

harga-harga minggu atau bulan ini lebih tinggi dari minggu atau

bulan lalu dan seterusnya.

3. Inflasi Tinggi ( Hyper Inflation )

Merupakan inflasi yang paling parah ( ≥30%-100%

pertahun ), akibatnya masyarakat tidak lagi berkeinginan untuk

ingin ditukarkan dengan barang. Pertukaran uang makin cepat dan

harga uang naik secara akselerasi. Biasanya keadaan ini timbul

apabila pemeritah mengalami deficit anggaran belanja yang

ditutupi dengan pencetakan uang baru ( Nopirin, 2000 : 27 ).

b). Inflasi Menurut Sebabnya

1. Inflasi Permintaan ( Demand Pull Inflation )

Inflasi yang bermula dari adanya kenaikan permintaan total,

sedangkan produksi berada pada keadaan kesempatan kerja penuh.

Dalam keadaan hampir mendekati kesempatan kerja penuh

(output). Apabila kesempatan kerja telah tercapai, pertumbuhan

permintaan selanjutnya hanyalah akan menaikkan harga saja.

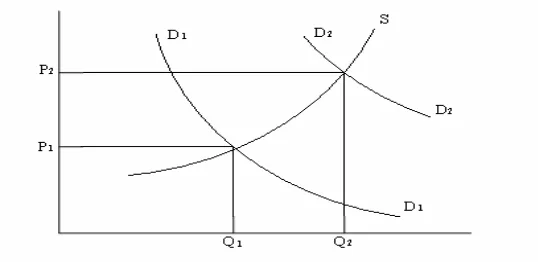

Gambar 1 : Proses Demand Pull Inflation

Sumber : Sukirno. 2004, Teori Pengantar Ekonomi Makro, hal: 334, Penerbit PT. Raja Grafindo Persada, Jakarta,

Sebagaimana dalam gambar perekonomian dimulai pada P1

dan tingkat output riil dimana (P1,Q1) berada pada perpotongan

permintaan bergeser keluar D2 penggeseran seperti itu dapat

berasal dari faktor kelebihan pengeluaran permintaan.

Pergeseran kurva permintaan menaikkan output riil (dar