Dengan Hormat,

Dengan mengucap Puji Syukur Kehadirat Tuhan

Yang Maha Esa, buku “Laporan Statistik

Asuransi Gempa Bumi Indonesia (LSAGBI)

Desember 2015” telah selesai disusun.

Penyusunan LSAGBI ini selaras dengan salah

satu Visi MAIPARK yaitu menjadi “Center Of

Excellence” dan sebagai upaya dalam

memberikan pelayanan yang terbaik bagi

Industri Asuransi Umum di Indonesia khususnya

mengenai statistik serta pengetahuan risiko

gempa bumi.

Sebagai salah satu publikasi rutin, LSAGBI ini

memuat hasil kajian risiko-risiko gempa bumi

terkait data

exposure

, premi nasional, jumlah

risiko dan perkembangan risiko gempa bumi. Di

dalam laporan ini kami juga menyajikan ulasan

aktuaria dan risiko

exposure

dari sudut pandang

asuransi gempa bumi

Dukungan dari seluruh perusahaan asuransi

umum sangat berarti bagi kami dalam upaya

pengembangan laporan statistik ini. Kami

menyadari kebutuhan penyempurnaan buku ini

sangat tinggi sehingga kritik maupun saran

sangat kami harapkan.

Akhir kata, semoga laporan ini dapat menjadi

referensi

yang

berkualitas

dan

dapat

memberikan manfaat tidak hanya bagi

perusahaan yang menangani asuransi gempa

bumi, namun juga bagi Industri Asuransi Umum

di Indonesia. Kami mohon maaf apabila masih

ditemukan kesalahan data dan informasi yang

disajikan dalam buku ini.

Dear Sir / Madam,

Our gratitude to God Almighty, the “Indonesian

Earthquake Insurance Statistic Report as at

December 2015” is ready to publish. This report

publication is aligned with MAIPA

RK’s vision,

which is to be a "Center of Excellence” and also

to provide the best service for the General

Insurance Industry in Indonesia, especially

statistic and earthquake risks knowledge.

As a regular publication, it contains earthquake

risks study related to the national Exposure,

premium, number of risks and development of

the earthquake risks management. We also

include actuarial and Exposure risks reviews

from earthquake insurance point of view.

Support from the General Insurance Industry

will be meaningful to us in order to improve this

Statistic Report. We realize the need for

improvement of this report is very high so that

critics and suggestions are appreciate.

Finally, we hope that this report could be used

as a qualified reference and will be beneficial for

all general insurance industries in Indonesia.

We apologize for any possible data and

information errorspresented in this report.

Hormat Kami,

Sincerely,

Satu Dekade Pengelolaan Database Nasional

Asuransi Gempa Bumi Dalam Mendukung

Kemajuan Industri Asuransi

͞

A Decade of National Database Management of

Earthquake Insurance to Support The Insurance

Hal.

Page

Kata pengantar………

...

……i

Daftar Isi

……….iii

Content……

..

………

.i

Foreword………..iii

A.

Umum

………

1

B.

Struktur Pasar

……….2

C.

Premi Bruto dan

Exposure

……….2

D.

Jumlah Risiko

………..4

E.

Incurred Claim

………...

..

7

F.

Analisis

Exposure: Probable Maximum

Loss

(PML) Industri Asuransi Nasional -

Kualitas Data Menentukan Kualitas

Manajemen Risiko

…..

………

...

…1

3

G.

Ulasan

Aktuaria:

Truncation

dan

Modifikasi pada Nilai Nol………..

21

H.

Ulasan Asuransi: Penetrasi Asuransi

Gempabumi Indonesia - Peranan Industri

Asuransi

Melindungi

Area

Rawan

Gempa………

....29

A.

General

………...1

B.

Market Structure

………2

C.

Gross Premium and Exposure

………2

D.

Number of Risk

………..4

E.

Incurred Claim

………7

F.

Exposure Analysis: Probable Maximum Loss

(PML) of National Insurance Industry - The

data quality determines the risk management

quality

………

13

G.

Actuary

Commentary:

Truncation

and

Modification at Zero

………

...21

H.

Insurance Commentary: The penetration of

Earthquake insurance in Indonesia - The Role

of Insurance Industry in protecting the

Earthquake Prone Areas

………

29

Distribusi

Exposure

Gempa Bumi Indonesia

per Provinsi,

Underwriting Year

2015, per 31

Desember 2015

………

34

Distribusi Gempa Bumi Indonesia M > 5 dan

Claim Incurred

2015

………35

Distribusi

Exposure

Gempa Bumi Indonesia

per Provinsi,

Underwriting Year

2015, per 31

Desember 2015, Distribusi Gempa Bumi

Indonesia M > 5 dan

Claim

Incurred

UY

2015

………...

.36

Indonesian Earthquake Exposure Distribution by

Province, Underwriting Year 2015, as at 31

December 2015

……….

34

Indonesian Earthquake Distribution M > 5 and

Claim Incurred 2015 ………...

35

Indonesian Earthquake Exposure Distribution by

Province, Underwriting Year 2015, per 31

December

2015,

Indonesian

Earthquake

Distribution M > 5 and Claim Incurred UY 2015

………...…

36

Iktisar Statistik Asuransi Gempa Bumi

Indonesia Desember 2015

Statistic

Overview

of

Indonesian

Earthquake Insurance December 2015

Exposure Asuransi Gempa Bumi

Indonesia

Indonesian Earthquake Insurance

Exposure

Peta

Map

Tabel 2.1.

Exposure

Per Cresta Zone

……..3

7

Tabel 2.2.

Exposure

Per Okupasi

………...39

Tabel 2.3.

Exposure

Per

Interest

………...41

Tabel 2.4.

Exposure

Per Provinsi

………

43

Tabel 2.5.

Exposure

Per Kelas Konstruksi...44

Table 2.1. Exposure By Cresta Zone ... 37

Table 2.2. Exposure By Occupation ... 39

Table 2.3. Exposure By Interest ... 41

Table 2.4. Exposure By Province

…………

...43

Table 2.5. Exposure By Class of Construction..44

Tabel 3.1. Premi Bruto Per Cresta Zone

……

.46

Tabel 3.2. Premi Bruto Per Okupasi

…………

48

Tabel 3.3. Premi Bruto Per

Interest

………...

50

Tabel

3.4.

Premi

Bruto

Per

Provinsi

………...

...

…

52

Tabel 3.5. Premi Bruto Per Kelas Konstruksi

... 53

Table 3.1. Gross Premium by Cresta Zone

……4

6

Table 3.2. Gross Premium by Occupation...48

Table 3.3. Gross Premium by Interest...50

Table 3.4. Gross Premium by Province

……..…

52

Table 3.5. Gross Premium by Class of

Construction

………

53

Tabel 4.1. Jumlah Risiko Per Cresta

Zone

.. 55

Tabel 4.2. Jumlah Risiko Per Okupasi ... 57

Table 4.3. Jumlah Risiko Per Kelas Konstruksi

... 59

Table 4.4. Jumlah Risiko Per Provinsi...

...…61

Table 4.1. Number of Risk By Cresta Zone ... 55

Table 4.2. Number of Risk By Occupation ... 57

Table 4.3. Number of Risk By Construction Class

………

...59

Table 4.4. Number of Risk By Province ...

….

61

Tabel 5.1. Frekuensi Klaim Per Cresta Zone.62

Tabel 5.2. Frekuensi Klaim Per Okupasi

……

64

Tabel 5.3. Frekuensi Klaim Per Provinsi

……66

Tabel 5.4. Klaim Per Cresta Zone

………

67

Tabel 5.5. Klaim Per Okupasi

………..69

Tabel 5.6. Klaim Per Provinsi

………..

71

Table 5.1. Claim Frequency By Cresta Zone

…..6

2

Table 5.2. Claim Frequency By Occupation

……6

4

Table 5.3. Claim Frequency By Province

………

66

Table 5.4. Claim By Cresta Zone

……….

67

Table 5.5. Claim By Occupation

………...

69

Table 5.6. Claim By Province

………..

71

Underwriting Year

2011 - 2015, Seluruh

Okupasi

……….7

2

Underwriting

Year

2011

-

2015,

All

Occupation……….

.72

Premi Bruto Asuransi Gempa Bumi

Indonesia

Indonesian Earthquake Insurance Gross

premium

Jumlah Risiko Asuransi Gempa Bumi

Indonesia

Indonesian Earthquake Insurance Number

of Risk

Klaim Asuransi Gempa Bumi

Indonesia

Indonesian Earthquake Insurance Claim

Underwriting Year

2014, Seluruh Okupasi

…74

Underwriting Year

2013, Seluruh Okupasi

…75

Underwriting Year

2012, Seluruh Okupasi

…76

Underwriting Year

2011, Seluruh Okupasi

…77

Underwriting Year 2014, All Occupation

……….74

Underwriting Year 2013, All Occupation

……….75

Underwriting Year 2012, All Occupation

………76

Underwriting Year 2011, All Occupation

……….77

Okupasi Agrikultural

……….

78

Okupasi Komersial

………..

79

Okupasi Industrial

………

80

Okupasi Residensial

………

81

Occupation Agricultural

……….

78

Occupation Commercial

………...

79

Occupation Industrial

………

80

Occupation Residential

……….

81

Okupasi Agrikultural

……….

82

Okupasi Komersial

………..

83

Okupasi Industrial

………

84

Okupasi Residensial

………

85

Occupation Agricultural

……….

82

Occupation Commercial

………...

83

Occupation Industrial

………

84

Occupation Residential

……….

85

Okupasi Agrikultural

……….

86

Okupasi Komersial

………..

87

Okupasi Industrial

………88

Okupasi Residensial

………89

Occupation Agricultural

……….

86

Occupation Commercial

………...

87

Occupation Industrial

………88

Occupation Residential

……….89

Okupasi Agrikultural

……….90

Okupasi Komersial

………..91

Okupasi Industrial

………92

Okupasi Residensial

……….………..93

Occupation Agricultural

……….90

Occupation Commercial

………...91

Occupation Industrial

………9

2

Occupation Residential

………93

Profil Risiko dan Klaim Underwriting

Year Per Okupasi 2015

Risk and Profile Claim Underwriting Year

2015 By Occupation

Profil Risiko dan Klaim Underwriting

Year Per Okupasi 2014

Risk and Profile Claim Underwriting Year

2014 By Occupation

Profil Risiko dan Klaim Underwriting

Year Per Okupasi 2013

Risk and Profile Claim Underwriting Year

2013 By Occupation

Profil Risiko dan Klaim Underwriting

Year Per Okupasi 2012

Risk and Profile Claim Underwriting Year

2012 By Occupation

Profil Risiko dan Klaim Underwriting

Year Per Okupasi 2011

Okupasi Agrikultural

……….9

4

Okupasi Komersial

………...

...95

Okupasi Industrial

……….96

Okupasi Residensial..

………...

..97

Occupation Agricultural

……….9

4

Occupation Commercial

………

...95

Occupation Industrial

………9

6

Occupation Residential

……….97

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per

Cresta

Zone,

Underwriting

Year

2015

………98

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per

Cresta

Zone,

Underwriting

Year

2014

………99

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per

Cresta

Zone,

Underwriting

Year

2013

………

..100

Exposure

, Premi Bruto, Jumlah Risiko &

Klaim per Cresta Zone,

Underwriting Year

2012

………

..101

Exposure

, Premi Bruto, Jumlah Risiko &

Klaim per Cresta Zone,

Underwriting Year

2011

………..

102

Exposure, Gross Premium, Number of Risk &

Claim by Cresta Zone, Underwriting Year

2012………101

Exposure, Gross Premium, Number of Risk &

Claim by Cresta Zone, Underwriting Year

2011………10

2

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per

Okupasi,

Underwriting

Year

2015………..10

3

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per

Okupasi,

Underwriting

Year

2014………..10

4

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per

Okupasi,

Underwriting

Year

2013………..10

5

Exposure

, Premi Bruto, Jumlah Risiko &

Klaim per Okupasi,

Underwriting Year

2012………

..106

Exposure, Gross Premium, Number of Risk &

Claim by Occupation, Underwriting Year

2015………10

3

Exposure, Gross Premium, Number of Risk &

Claim by Occupation, Underwriting Year

2014………104

Exposure, Gross Premium, Number of Risk &

Claim by Occupation, Underwriting Year

2013………105

Exposure, Gross Premium, Number of Risk &

Claim by Occupation, Underwriting Year

2012………106

Exposure, Premi Bruto, Jumlah Risko

dan Klaim Asuransi Gempa Bumi

Indonesia Per Cresta Zone

Indonesian Earthquake Insurance

Exposure, Gross Premium, Number of Risk

and Claim By Cresta Zone

Exposure, Premi Bruto, Jumlah Risko

dan Klaim Asuransi Gempa Bumi

Indonesia Per Okupasi

Indonesian Earthquake Insurance

Exposure

, Premi Bruto, Jumlah Risiko &

Klaim per Okupasi,

Underwriting Year

2011………..10

7

Exposure, Gross Premium, Number of Risk &

Claim by Occupation, Underwriting Year

2011………10

7

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per Provinsi,

Underwriting Year

2015

…….. 10

8

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per Provinsi,

Underwriting Year

2014

……...

109

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per Provinsi,

Underwriting Year

2013

……...

110

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per Provinsi,

Underwriting Year

201

2………

111

Exposure

, Premi Bruto, Jumlah Risiko & Klaim

per Provinsi,

Underwriting Year

201

1………112

Exposure, Premi Bruto, Jumlah Risiko & Klaim

per

Provinsi,

Underwriting

Year

2015………..

108

Exposure, Premi Bruto, Jumlah Risiko & Klaim

per Provinsi, Underwriting Year

2014………...10

9

Exposure, Premi Bruto, Jumlah Risiko & Klaim

per Provinsi, Underwriting Year

2013………...

110

Exposure, Premi Bruto, Jumlah Risiko & Klaim

per Provinsi, Underwriting Year

2012………

..111

Exposure, Premi Bruto, Jumlah Risiko & Klaim

per Provinsi, Underwriting Year

2011………..

112

Lampiran

1.

Daftar Istilah…….………

113

2.Tarif

asuransi

Gempa

Bumi

Indonesia

…….……….………...

...115

3. Zona Asu

ransi Gempa Bumi Indonesia………116

4. Cr

esta Zone Indonesia………129

5.

Skala

First Loss

………

136

6. Tabel

Short Periode

kurang dari 1

tahun

…..………

..

………

..137

7. Skala

Indemnity Period

………

...138

Attachment

1.

Glossaries………..…..11

3

2.

Indonesian

Earthquake

Insurance

Tariff………..11

5

3.

Cresta Zone and Zone Table………116

4. Indonesia Cresta Zone ……….129

5.

First Loss Scale …..………

136

6. Short Period Table Less Than One Year

Period………137

7

. Indemnity Period Scale………..…

138

Referensi

Reference

1. Otoritas Jasa Keuangan (OJK).

2. Badan Pusat Statistik (BPS).

1. Financial Service Authority (OJK).

2. Central of Statistic Bureau (BPS).

Exposure, Premi Bruto, Jumlah Risko

dan Klaim Asuransi Gempa Bumi

Indonesia Per Provinsi

*)

Laporan Statistik ini dapat diperoleh di website

PT Reasuransi MAIPARK Indonesia

www.maipark.com

*)

S

tatistic report is available on

Ikhtisar Statistik Asuransi Gempa Bumi Indonesia Desember 2015

S

tatistic Overview of Indonesia Earthquake Insurance December 2015

A. Umum

A. General

Berdasarkan

data

Badan

Pusat

Statistik, Perekonomian Indonesia pada tahun

2015 sebagaimana diukur dari Produk Domestik

Bruto

(PDB),

tumbuh

sebesar

4,79%

dibandingkan tahun 2014. Nilai PDB Indonesia

atas dasar harga konstan 2010 pada tahun 2015

mencapai Rp8.976,9 triliun sedangkan pada

tahun 2014 sebesar Rp8.566,3 triliun. Bila dilihat

berdasarkan harga berlaku, PDB tahun 2015

adalah sebesar Rp11.540,8 triliun sedangkan

tahun 2014 adalah Rp10.565,8 triliun.

Based on Central of Statistics Bureau

Data, Indonesian economic in 2015 as

measured by Gross Domestic Product (GDP)

increased by 4.79 % compared to 2014. GDP

based on Constant Price 2010 in 2015 reached

the amount of

Rp

8,976.9 trillion while in 2014

was

Rp

8,566.3 trillion. If it is based on Current

Market Price, GDP in 2015 was

Rp

11,540.9

trillion while in 2014 was

Rp

10,565.8 trillion.

Sampai dengan kuartal ke empat tahun

2015, sesuai data Asosiasi Asuransi Umum

Indonesia (AAUI), pencapaian Premi Brutto

untuk seluruh lini usaha Asuransi Umum adalah

sebesar Rp58.888,28 miliar. Sedangkan Premi

Brutto khusus untuk Lini Usaha Harta Benda

mencapai Rp17.673,93 miliar. Pertumbuhan

Premi Brutto lini usaha Harta Benda kuartal ke

tiga tahun 2015 dibandingkan dengan kuartal

ketiga tahun 2014 adalah sebesar 6,7%,

sedangkan pertumbuhan klaimnya sebesar

22,2%.

Until fourth quarter of 2015, according

to the General Insurance Indonesia Asociation

(AAUI) data, General Insurance gross premium

achievement for all business line was

Rp

58,888.28 billion. Whereas gross premium

especially for property business line was

Rp17,673.93 billion. The Gross Premium

growth for property business line in third quarter

2015 to third quarter 2014 was 6.7%, whereas

the claims growth by 22.2%.

Sesuai Surat Edaran Otoritas Jasa

Keuangan (OJK) Nomor 21/SEOJK.05/2015,

tanggal 30 Juni 2015, menetapkan zona dan tarif

asuransi gempa bumi Indonesia, revisi dari

regulasi

sebelumnya

(SE

OJK

No.

06/D.05/2013, tanggal 31 Desember 2013).

In accordance to Financial Services

Authority

(OJK)

Circular

Letter

No

21/SEOJK.05/2015, 30 June 2015, there are

some changes in earthquake rate zone for

regency related to the previous circular letter

Pada SE OJK 2015 (terbaru), sebanyak

134 Daerah Tingkat II (Kota/Kabupaten)

mengalami peningkatan risiko dan berpindah

naik ke level zona di atasnya dibandingkan

dengan SE OJK 2013. Sedangkan 104 Daerah

Tingkat II lainnya mengalami penurunan.

Sedangkan tarif mengalami penurunan pada

Zona I

–

IV dalam kisaran 4%-21% sedangkan

tarif pada Zona V tidak ada perubahan

(Lampiran xx).

According to SE OJK on 2015 (the latest),

134 regency (City/District) have increased the

risk and shifts the level up compared to the

previous zone in the SE OJK 2013. While other

104 regency have change the rate zone (drop).

Premium rate have drops in the range 4%-21%

for Zona I-IV while constant or no change in

zona V.

Selama tahun 2015, OJK telah

menerbitkan regulasi terkait Gempa Bumi yaitu:

Surat Edaran Otoritas Jasa Keuangan Nomor

21/SEOJK.05/2015, tentang

Penetapan Tarif

Premi Atau Kontribusi Pada Lini Usaha

Asuransi Harta Benda Dan Asuransi

Kendaraan Bermotor Tahun 2015, tanggal 30

Juni 2015.

During 2015, OJK has issued

regulations related to Earthquake i.e.: Financial

Service Authority Service Circular Letter No

21/SEOJK.05/2015, about

Premium tarrif

arrangement or Property lines of business

contribution and Motor Vehicle Insurance

2015

, date June 30 2015.

B. Struktur Pasar

B. Market Structure

Berdasarkan data OJK pada buku Direktori

2015: Industri Keuangan Non Bank, terdapat 76

perusahaan asuransi umum, 6 perusahaan

reasuransi, 2 asuransi sosial, dan 3 perusahaan

asuransi wajib yang memiliki izin beroperasi di

Indonesia.

Based on OJK data in the book of

Directory 2015: Non Bank Financial Institution,

there are 76 general insurance companies, 6

reinsurance companies, 2 social insurance

companies, and 3 mandatory insurance

companies having operating licenses in

Indonesia.

C. Premi Bruto

C. Gross Premium

Sampai dengan 31 Desember 2015,

premi bruto asuransi gempa bumi

Underwriting

Year

2011 adalah sebesar Rp2.823,4 miliar.

Premi bruto untuk

Underwriting Year

2012

As at 30 June 2015, earthquake gross

premium for Underwriting Year 2011 was

Rp

2,823.4

billion.

Gross

premium

for

tercatat Rp2.719,6 miliar, sedangkan untuk

Underwriting Year

2013 adalah Rp4.530,3 miliar.

Untuk

Underwriting Year

2014 dan 2015 adalah

Rp5.004,5 miliar dan Rp2.634,9 miliar. Angka

–

angka ini akan terus bergerak naik terutama

untuk

Underwriting Year

2014 dan 2015.

Rp

2,719.6 billion, while for Underwriting Year

2013 was

Rp

4,530.3 billion. For Underwriting

Year 2014 and 2015 were

Rp

5,004.5 billion and

Rp

2,634.9 billion. These figures would certainly

increase especially for Underwriting Year 2014

and 2015

.

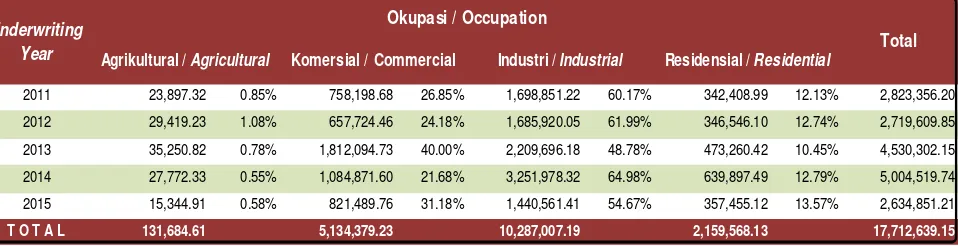

Tabel 1.1 menyajikan rincian premi bruto

berdasarkan jenis okupasi dari

Underwriting

Year

2011 hingga

Underwriting Year

2015.

Prosentase okupasi Industrial selalu berada

pada posisi pendapatan tertinggi dibanding 3

(tiga) okupasi lainnya (Agrikultural, Komersial,

Residensial), yaitu di atas 48% dari total premi.

The table 1.1 shows the details of gross

premium

based

on

occupation

from

Underwriting Year 2011 to Underwriting Year

2015. Industrial occupation always has the

biggest percentage income compared to 3

(three) remaining occupations (Agricultural,

Commercial, Residential), that is above 48 %

from premium total.

Meskipun okupasi Komersial, Residensial

dan Agrikultural tidak memberikan kontribusi

premi sebesar okupasi Industrial, namun ketiga

okupasi tersebut memperlihatkan pertumbuhan

premi yang cukup signifikan. Hal ini terlihat

terutama pada premi okupasi Residensial pada

Underwriting Year

2014 yang meningkat

sebesar 35,21% dari Rp473.260,42 juta di

Underwriting Year 2013

menjadi Rp639.897,49

juta. Faktor yang paling mempengaruhi angka

tersebut adalah kenaikan yang signifikan di

Provinsi Jawa Tengah dan Jawa Timur,

terutama Kabupaten Semarang dan Kota

Surabaya.

Kenaikan ini di duga diakibatkan oleh

peletusan Gunung Kelud pada 13 Februari 2014

di daerah Jawa Timur dimana abu hasil

peletusan menyebar hingga ke Kota/ Kabupaten

di Jawa Tengah dan Jawa Timur (Ulasan

Although occupation of Commercial,

Residential and Agricultural do not contribute

premium as much as Industrial occupation,

those three occupation show significant

premium growth. In this case, the premium

under Residential occupation in Underwriting

Year 2014 increased by 35.21% from

Rp

473,260.42 million in Underwriting Year 2013

to

Rp

639,897.49 million. The most affected

factor to number of risks is due to the significant

increasing in the Central Java and East Java

province, especially in Disctrict of Semarang

and City of Surabaya.

This increase was suspected due to Kelud

eruption at 13 February 2014 in East Java

Province area where the volcanic ash spread to

city/district in Central Java and East Java.

Asuransi: Penetrasi Asuransi Gempabumi

Indonesia - Peranan Industri Asuransi

Melindungi Area Rawan Gempa).

Earthquake insurance in Indonesia - The Role

of Insurance Industry in protecting the

Earthquake Prone Areas)

D. Jumlah Risiko

D

.

Number of Risk

Tabel 1.2 menyajikan jumlah risiko pada

Underwriting Year

2011 hingga

Underwriting

Year

2015 yang tercatat sampai dengan 31

Desember 2015.

Table 1.2 shows the number of risks from

Underwriting Year 2011 to Underwriting Year

2015 recorded until 31 December 2015

.

Dalam Jutaan Rupiah

In Million Rupiah

2011

23,897.32

0.85%

758,198.68

26.85%

1,698,851.22

60.17%

342,408.99

12.13%

2,823,356.20

2012

29,419.23

1.08%

657,724.46

24.18%

1,685,920.05

61.99%

346,546.10

12.74%

2,719,609.85

2013

35,250.82

0.78%

1,812,094.73

40.00%

2,209,696.18

48.78%

473,260.42

10.45%

4,530,302.15

2014

27,772.33

0.55%

1,084,871.60

21.68%

3,251,978.32

64.98%

639,897.49

12.79%

5,004,519.74

2015

15,344.91

0.58%

821,489.76

31.18%

1,440,561.41

54.67%

357,455.12

13.57%

2,634,851.21

T O T A L

131,684.61

5,134,379.23

10,287,007.19

2,159,568.13

17,712,639.15

Tabel 1.1 Premi Bruto dan Rasio Berdasarkan Okupasi per 31 Desember 2015

Table 1.1 Gross Premium and Ratio By Occupation as at 31 December 2015

Underwriting

Year

Okupasi / Occupation

Total

Agrikultural /

Agricultural

Komersial / Commercial

Industri /

Industrial

Residensial /

Residential

Tabel 1.2 Jumlah Risiko Berdasarkan Okupasi per 31 Desember 2015

Table 1.2 Number of Risk By Occupation as at 31 December 2015

Jumlah /

Total

%

Jumlah /

Total

%

Jumlah /

Total

%

Jumlah /

Total

%

Jumlah /

Total

%

Agricultural /

Agricultural

A

379

0.23

420

0.24

535

0.28

487

0.22

172

0.12

Komersial /

Commercial

C

91,426

55.10

94,471

54.52

100,579

53.17

116,563

51.89

70,863

49.12

Industrial /

Industrial

I

14,997

9.04

17,184

9.92

18,427

9.74

18,513

8.24

11,185

7.75

Residensial /

Residential

R

59,138

35.64

61,199

35.32

69,631

36.81

89,058

39.65

62,040

43.01

165,940

100.00

173,274

100.00

189,172

100.00

224,621

100.00

144,260

100.00

Occupation

Jumlah /

Total

Jumlah risiko terbesar untuk setiap

oleh okupasi Residensial dengan rasio di atas

35%.

The highest number of risks for each

Underwriting Year, in this case from Underwriting

Year 2011 to Underwriting Year 2015, is under

Commercial occupation, which is always on the

ratio above 49% from the total risk. Then, it is

followed by Residential occupation with ratio

above 35%.

Jika terdapat asosiasi antara kontribusi

premi dengan banyaknya risiko maka belum

tentu asosiasi tersebut berbentuk linear dan

positif. Hal ini dibuktikan dengan apabila

If there is any association between the

premium contribution and the number of risks then

the association is not necessarily linear nor

positive. This is proved which the highest gross

Number of Risk By Occupation

As at 31 Dec 2015

UY 2011 UY 2012 UY 2013 UY 2014 UY 2015

Agricultural

UY 2011 UY 2012 UY 2013 UY 2014 UY 2015

Commercial

UY 2011 UY 2012 UY 2013 UY 2014 UY 2015

Industrial

UY 2011 UY 2012 UY 2013 UY 2014 UY 2015

melihat dari premi bruto tertinggi berada di

okupasi industrial sedangkan banyak risiko

tertinggi berada pada okupasi komersial.

premium is on the industrial occupation while the

highest total risk is under commercial occupation.

Berdasarkan data okupasi, okupasi

Komersial terdiri dari beberapa kode okupasi.

Jumlah risiko terbesar berdasarkan kode

okupasi di

Underwriting Year

2011

–

2015

adalah sebagai berikut:

Based on occupation data, Commercial

occupation consist of several occupation codes.

The highest number of risks by occupation code

in Underwriting Year 2011

–

2015 are as follows:

Okupasi Residensial terdiri dari beberapa

kode okupasi. Jumlah risiko terbesar

berdasarkan kode okupasi di

Underwriting

Year

2011

–

2015 adalah sebagai berikut:

Residential occupation consist of several

occupation codes. The highest number of risks by

occupation code in Underwriting Year 2011

–

2015 are as follows:

Jumlah Risiko Terbesar pada Okupasi Komersial Berdasarkan Kode Okupasi per 31 Desember 2015

The Highest Number Of Risk in Commercial Occupation as at 31 December 2015 by Occupation Code

U/Y 2011

U/Y 2012

U/Y 2013

U/Y 2014

U/Y 2015

Jumlah /

Total

Jumlah /

Total

Jumlah /

Total

Jumlah /

Total

Jumlah /

Total

Shops

2934

0

0

0

27,917

16,792

Shops - Subject to Waranty A

29341

22,158

22,998

15,976

0

0

Private Warehouses and

Storehouses - Subject to

Warranty A

29371

12,800

13,061

14,346

0

0

Veem and Bonded Warehouses -

Subject to Warranty A

293941

1

2

3

0

0

34,959

36,061

30,325

27,917

16,792

Deskripsi & Kode Okupasi

Description & Occupation Code

Jumlah /

Total

Jumlah Risiko Terbesar pada Okupasi Residensial Berdasarkan Kode Okupasi per 31 Desember 2015

The Highest Number Of Risk in Residential Occupation as at 31 December 2015 by Occupation Code

U/Y 2011

U/Y 2012

U/Y 2013

U/Y 2014

U/Y 2015

Jumlah /

Total

Jumlah /

Total

Jumlah /

Total

Jumlah /

Total

Jumlah /

Total

Dwelling Houses, not classified

as Shop-Houses (Ruko), not

exceeding 3 storeys.

2976

35,956

35,388

34,149

48,291

37,268

35,956

35,388

34,149

48,291

37,268

Jumlah /

Total

Deskripsi & Kode Okupasi

E.

Incurred Claim

E. Incurred Claim

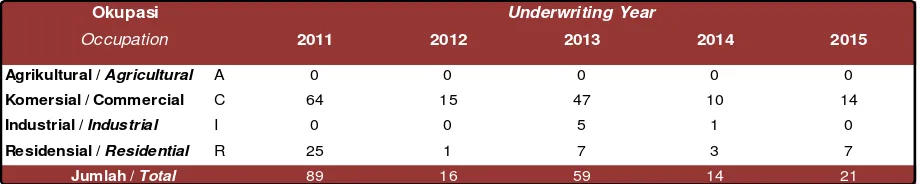

Berdasarkan tabel 1.3, frekuensi klaim

gempa bumi paling banyak terjadi di

Underwriting Year

2011 yaitu sebanyak 89

klaim dan didominasi okupasi Komersial

sebanyak 64 klaim. Hal ini disebabkan oleh

kejadian gempa bumi di 2011 yaitu Gempa

Bumi Nusa Dua pada tanggal 13 Oktober 2011

dengan kekuatan 6,8 S.R dan Gempa Bumi

Sibolga pada tanggal 6 November 2011

dengan kekuatan 6,7 S.R.

Based on table 1.3, the highest earthquake

claim frequency occurred in Underwriting Year

2011 was 89 claims and it dominated by

Commercial occupation of 64 claims. It was

caused by Earthquakes in 2011 namely Nusa Dua

Earthquake on 13 October 2011 with a magnitude

of 6.8 S.R and Sibolga Earthquake on 6

November 2011 with a magnitude of 6.7 S.R.

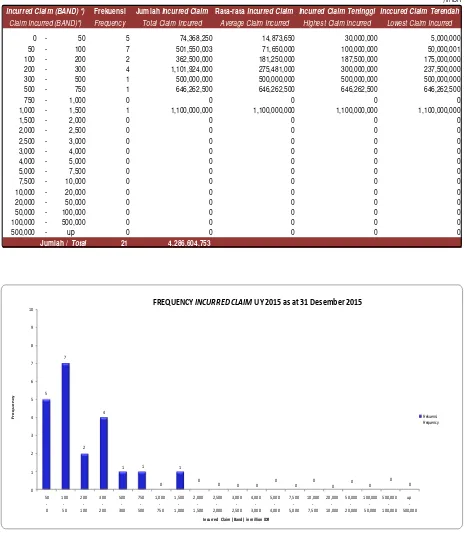

Berdasarkan Tabel 1.4 dan grafik terlihat

bahwa untuk frekuensi klaim tinggi berada

pada Total

Incurred Claim

yang relatife kecil,

sedangkan untuk frekuensi klaim kecil berada

pada Total Incurred Claim yang relative besar.

Based on table 1.4 and graph below it can be

seen that the high frequency claims lies in

relatively small Total Claim Incurred, while low

frequency claims lies in relatively big Total Claim

Incurred.

2011

2012

2013

2014

2015

Agrikultural /

Agricultural

A

0

0

0

0

0

Komersial / Commercial

C

64

15

47

10

14

Industrial /

Industrial

I

0

0

5

1

0

Residensial /

Residential

R

25

1

7

3

7

89

16

59

14

21

Tabel 1.3 Frekwensi Klaim Berdasarkan Okupasi per 31 Desember 2015

Occupation

Jumlah /

Total

Table 1.3 Claim Frequency By Occupation as at 31 December 2015

Underwriting Year

*) Dalam Rupiah *) In IDR

Frekuensi

Jumlah

Incurred Claim

Rata-rata

Incurred Claim Incurred Claim Tertinggi Inccured Claim Terendah

Frequency

Total Claim Incurred

Average Claim Incurred

Highest Claim Incurred

Lowest Claim Incurred

0

-

50

5

74,368,250

14,873,650

30,000,000

5,000,000

Table 1.4 Frequency Incurred Claim Underwriting Year 2015 as at 31 December 2015

Claim Incurred (BAND)*)

Incurred Claim (BAND) *)

Jumlah /

Total

Tabel 1.4 Frekuensi I

ncurred Claim Underwriting Year

2015 Per 31 Desember 2015

5

Incurred Claim (Band) in million IDR

FREQUENCY

INCURRED CLAIM

UY 2015 as at 31 Desember 2015

Dengan melihat tabel 1.5 tampak bahwa

jumlah

klaim

terbesar

berada

pada

Underwriting Year

2013. Klaim yang terbesar

adalah pada okupasi Komersial, yaitu 99.66%

dari total klaim di

Underwriting Year

2013 atau

sebesar Rp286,9 miliar.

Looking at table 1.5 below, it shows that the

largest claim is in the Underwriting Year 2013. The

largest claim is under Commercial occupation that

is 99.66% of the total claim in Underwriting Year

2013 or

Rp

286.9 billion.

Tabel 1.6 menyajikan kejadian Gempa

Bumi Tahun 2015 dan

Incurred Claim

sampai

dengan 31 Desember 2015.

Table 1.6 shows earthquake events occurred

in 2015 and the corresponding incurred claims as

at 31 December 2015.

Table 1.5 Claim Amount By Occupation as at 31 December 2015

Dalam Rupiah

In IDR

2011

2012

2013

Jumlah /

Total

%

Jumlah /

Total

%

Jumlah /

Total

%

Jumlah /

Total

%

Jumlah /

Total

%

Agrikultural / Agricultural A 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00Komersial / Commercial C 9,686,155,241.29 97.20 1,877,689,515.05 98.51 286,901,665,720.40 99.66 624,550,950.05 66.80 3,378,130,752.00 0.00

Industrial / Industrial I 0.00 0.00 0.00 0.00 890,057,888.00 0.31 200,000,000.00 21.39 0.00 0.00

Residensial / Residential R 279,190,155.04 2.80 28,314,000.00 1.49 89,882,464.00 0.03 110,464,625.00 11.81 858,474,000.00 0.00

9,965,345,396.33 100.00 1,906,003,515.05 100.00 287,881,606,072.40 100.00 935,015,575.05 100.00 4,236,604,752.00 0.00

2015

Jumlah /

Total

Underwriting Year

Tabel 1.5 Jumlah Klaim Berdasarkan Okupasi per 31 Desember 2015

2014

Okupasi /

Occupation

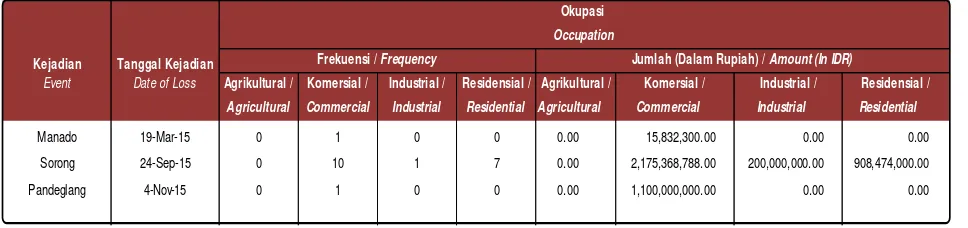

Tabel 1.6 Kejadian Gempa Bumi Tahun 2015 dan Klaim per 31 Desember 2015

Table 1.6 Earthquak e Event in 2015 and Claim as at 31 December 2015

Dalam Rupiah

In IDR

Kejadian

Tanggal Kejadian

Kekuatan Gempa (S.R)

Event

Date of Loss

Magnitude (S.R)

Manado

19-Mar-15

5.2 SR

15,832,300.00

Sorong

24-Sep-15

6.8 SR

3,283,842,788.00

Pandeglang

4-Nov-15

5.2 SR

1,100,000,000.00

Claim

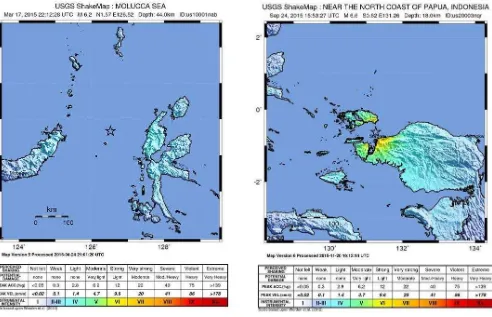

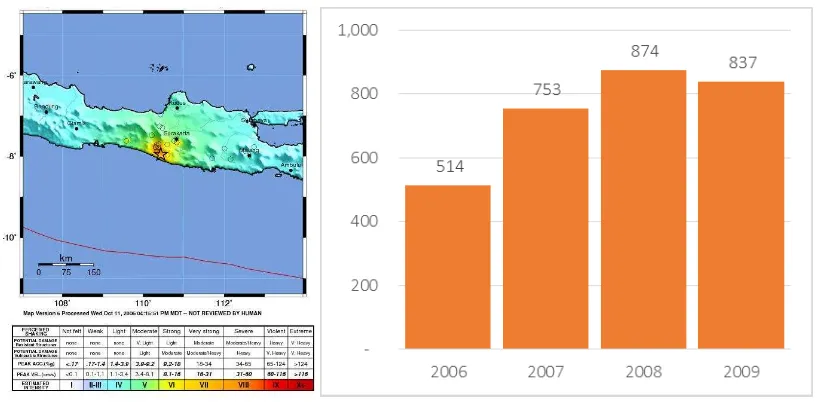

Gambar 3. Peta Intensitas dan ShakeMap Gempa Manado dan Sorong setelah kejadian (sumber peta intensitas:

http://www.earthquake.usgs.gov

).

Picture 3. Intensity Map and ShakeMap Manado and Sorong Earthquake after event (intensity map sources:

Tabel 1.7 menyajikan klaim untuk

event

Manado, Sorong, Pandeglang perjenis okupasi.

Table 1.7 shows Manado, Sorong,

Pandeglang event by occupation.

Tabel di bawah ini adalah daftar klaim

terbesar sampai dengan tanggal 31 Desember

2015.

The table below is a list of the largest claims

as at 31 December 2015.

Tabel 1.8 menyajikan data jumlah polis dan

loss ratio per 31 Desember 2015. Tabel tersebut

menunjukkan bahwa loss ratio tertinggi berada

pada

Underwriting Year

2013 sebesar 6.35%. Hal

Table 1.8 shows number of policies, and

loss ratio as at 31 December 2015. The table

show that the biggest loss ratio was at

Underwriting Year 2013 i.e. 6.35%. It was

Tabel 1.7 Kejadian Gempa Bumi Tahun 2015 dan Klaim per Okupasi per 31 Desember 2015

Table 1.7 Earthquake Event in 2015 and Claim per Occupation as at 31 December 2015

Event

Date of Loss

Agrikultural / Komersial /

Industrial /

Residensial /

Agricultural

Commercial

Industrial

Residential Agricultural

Commercial

Industrial

Residential

Manado

19-Mar-15

0

1

0

0

0.00

15,832,300.00

0.00

0.00

Sorong

24-Sep-15

0

10

1

7

0.00

2,175,368,788.00

200,000,000.00

908,474,000.00

Pandeglang

4-Nov-15

0

1

0

0

0.00

1,100,000,000.00

0.00

0.00

Occupation

Residensial /

Agrikultural /

Komersial /

Industrial /

Kejadian

Tanggal Kejadian

Okupasi

Frekuensi /

Frequency

Jumlah (Dalam Rupiah) /

Amount (In IDR)

Dalam Rupiah

In IDR

No.

Kejadian

Tanggal Kejadian

Kekuatan Gempa (S.R)

Klaim

Event

Date of Loss

Magnitude (S.R)

Claim

1

ACEH

26-12-2004

9

754,824,800,884.61

2

YOGYA

27-05-2006

5.9

289,242,751,716.49

3

PADANG

06-03-2007

5.8

22,480,129,238.99

4

BENGKULU

12-09-2007

7.9

48,986,738,634.52

5

PADANG

16-08-2009

6.9

42,782,942,555.00

6

TASIKMALAYA

02-09-2009

7.3

24,310,815,987.24

7

PARIAMAN

30-09-2009

7.6

1,083,832,055,213.85

8

BIMA

09-11-2009

6.7

43,046,593,135.48

9

MERAPI

25-10-2010

*)

27,499,741,856.40

10

KELUD

13-02-2014

*)

247,196,101,790.94

*) Penyeba b terka i t l etus a n gunung bera pi

*) Caused by volcanic eruption

Daftar Klaim - Klaim Terbesar Posisi 31 Desember 2015

ini dipengaruhi oleh nilai klaim yang cukup tinggi

yang mayoritas disebabkan dari Erupsi Gunung

Kelud tahun 2014.

influenced by large amount of claim that

majority resulting from Kelud Eruption in

2014.

Tabel 1.9 menyajikan Premi dan

Exposure

per 31 Desember 2015.

Table 1.9 shows Premium and Exposure as at

31 December 2015.

Tabel 1.8 Jumlah Polis dan Loss Ratio per 31 Desember 2015 Table 1.8 Number of Policies and Loss Ratio as at 31 December 2015

Underwriting Jumlah Polis Premi *) Frekwensi Klaim Jumlah Klaim *) Year Number of Policies Premium *) Claim Frequency Incurred Claim *)

2011 165,940 2,823,356,200,046.76 89 9,965,345,396.33 0.35%

2012 173,274 2,719,609,848,391.34 16 1,906,003,515.05 0.07%

2013 189,172 4,530,302,148,356.92 59 287,881,606,072.40 6.35%

2014 224,621 5,004,519,735,884.30 14 935,015,575.05 0.02%

2015 144,260 2,634,851,214,057.95 21 4,236,604,752.00 0.16%

Keterangan : *) Dalam Rupiah

*) In IDR

Loss Ratio