SKRIPSI

Oleh:

Nama : Condro Wahyu Sujati Nomor Mahasiswa : 01313015

Progam Studi : Ekonomi Pembangunan

UNIVERSITAS ISLAM INDONESIA FAKULTAS EKONOMI

SKRIPSI

disusun dan diajukan untuk memenuhi syarat ujian akhir guna memperoleh gelar Sarjana jenjang strata 1

Progam Studi Ekonomi Pembangunan, pada Fakultas Ekonomi

Universitas Islam Indonesia

Oleh:

Nama : Condro Wahyu Sujati Nomor Mahasiswa : 01313015

Progam Studi : Ekonomi Pembangunan

UNIVERSITAS ISLAM INDONESIA FAKULTAS EKONOMI

“Saya yang bertandatangan dibawah ini menyatakan bahwa skripsi ini telah ditulis dengan sungguh-sungguh dan tidak ada bagian yang merupakan penjiplakan karya orang lain seperti dimaksud dalam buku pedoman penyusunan skripsi Progam Studi Ekonomi Pembangunan FE UII. Apabila di kemudian hari terbukti bahwa perrnyataan ini tidak benar maka Saya sanggup menerima hukuman/sanksi apapun sesuai peraturan yang berlaku.”

Yogyakarta, 9 Pebruari 2007 Penulis,

Pada Bank-Bank Umum di Indonesia (Pada tahun 2004:02-2005:12)

Oleh:

Nama : Condro Wahyu Sujati Nomor Mahasiswa : 01313015

Progam Studi : Ekonomi Pembangunan

Yogyakarta, 10 Pebruari 2007 Telah disetujui dan disahkan oleh

Dosen Pembimbing,

memenuhi syarat guna memperoleh gelar Sarjana jenjang Strata 1 pada Fakultas Ekonomi

Universitas Indonesia

Nama : Condro Wahyu Sujati Nomor Mahasiswa : 01313015

Progam Studi : Ekonomi Pembangunan

Yogyakarta, 21 Maret 2007 Disahkan oleh,

Pembimbing Skripsi : Drs. Nur Feriyanto, M.Si …………. Penguji I : Drs. Priyonggo Suseno, M.sc …………. Penguji II : Dra. Sarastri Mumpuni, M.si ……...

Mengetahui Dekan Fakultas Ekonomi Universitas Islam Indonesia

Segala puji bagi Alloh Yang mengadakan dan Yang mengembalikan makhluk-Nya, Yang Maha Membuat apa yang Dia kehendaki. Pemilik arsy yang agung Pemberi ancama siksa yang pedih, Pemberi petunjuk kepada hamba-hamba pilihan-Nya menuju aturan (manhaj)-Nya yang lurus dan “jalan”yang kokoh. Pemberi nikmat kepada mereka setelah menyatakan syahadat tauhid dengan memelihara akidah mereka dari kegelapan akibat keraguan dan kebimbangan. Pembimbing mereka untuk mengikuti jejak rasul pilihan-Nya Muhammad saw. Dan berpijak kepada perilaku sahabatnya yang mulia dan dimuliakan dengan diteguhkan dan diluruskan, Yang tampak jelas bagi mereka dalam Dzat dan pekerjaan-pekerjaan (Af’al)-Nya dengan keindahan Sifat-sifat-Nya yang hanya bisa dipahami oleh orang yang telah diberi kemampuan “mendengar” dan bisa “menyaksikan”. Dia adalah tunggal dalam Dzat-Nya, lagi Maha Esa dan tidak bersekutu, sendiri tiada banding menjadi sandaran segala makhluk yang tiada tanding, Dia Qodim tiada yang mengawali, Azali tiada awal Langgeng Kekal Yang Tiada berujung, Berjaga dan selalu berbuat tiada henti, Berdiri sendiri tiada putus, dan senantiasa disifati dengan sifat-sifat keagungan, tiada berhenti dan terpenggal dengan terputusnya abab dan bergantinya masa. Dia-lah Yang Awal dan Yang Akhir, Yang Nyata dan Yang Batin dan Dia Maha Mengetahui terhadap segala sesuatu.

Skripsi ini telah selesai dibuat berkat petunjuk dan bimbingan-Nya, sungguh suatu kenikmatan yang tiada terkira atas pemberian-Nya, yang patut senantiasa untuk disyukuri dengan harapan tiada mengecewakan-Nya sehingga ditambahkan kenikmatan-Nya. Tujuan dari penyusunan skripsi ini adalah untuk mendapatkan gelar Sarjana Ekonomi bagi penulis. Skripsi yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Alokasi KUK Pada Bank-Bank Umum di Indonesia” (Pada tahun 2004:02-2005:12) secara subtantif adalah berisikan tentang bagaimana dan apakah yang mempengaruhi Kredit Usaha Kecil yang dialokasikan oleh/dari bank-bank umum di Indonesia kepada usaha kecil. Suku bunga riil pinjaman ( KUK ), tingkat inflasi dan jumlah penghimpunan dana bank ternyata setelah diteliti memiliki hubungan dan mempengaruhi alokasi KUK pada usaha kecil. Dengan hasil penelitian dalam skripsi ini diharapkan dapat membantu bank-bank umum di Indonesia, pemerintah dan juga masyarakat bisnis sektor riil dari unit usaha kecil dapat mengambil banyak manfaat darinya, sehingga dunia ekonomi Indonesia menjadi lebih baik.

3. Sahabudin sidiq, SE., MA selaku dosen pembimbing akademik 4. Nur Feriyanto, SE., Msi selaku dosen pembimbing skripsi penulis

5. Sarastri Mumpuni, SE., Msi selaku dosen penguji dan pembimbing revisi 6. Priyonggo Suseno, SE., Msc selaku dosen penguji dan pembimbing revisi

7. Orang tua tercinta-ku yaitu Ayah-ku Bapak Sukarji Sarjana Muda Geografi UGM terimakasih atas kasih sayang dan limpahan cinta serta dukungan yang engkau berikan kepada Ananda penulis yang dengan sabar dan doa dengan memberikan segenap daya upaya dan kemampuannya untuk bisa menyekolahkan dan mendidik Ananda penulis sampai dewasa, jasa-mu yang besar tiada dapat Ananda ganti dengan apapun, tapi usaha membalas jasa-mu akan selalu senantiasa Ananda usahakan walupun tak sebanding dengan pengorbanan-mu wahai Ayah !!!

8. Yang Kedua adalah Yang tercinta Ibunda-ku Ibu Suwartini pantas aku nyanyikan syair lagu ini untuk-mu wahai Ibu “Kasih Ibu kepada beta tak terhingga sepanjang masa, hanya memberi tiada kembali bagai sang surya menerangi dunia” sungguh jasa-mu dan Ayah tidak akan aku lupakan sampai ajal menjemput-ku.

9. Rekan-rekan dan organisasi tempat aku banyak belajar dan berfikir keras Himpunan Mahasiswa Islam MPO FE UII

10. Rekan-rekan dan organisasi Jamaah Al-Muqtashidin FE UII 11. Rekan-rekan dan organisasi “Shopisticated Investor” FE UII

12. Rekan-rekan dan organisasi Takmir Masjid El-Hasan Sagan Yogyakarta dimana aku banyak belajar memperdalam Agama tercinta-ku ad diin al Islam

13. Rekan-rekan dan organisasi “Rausyan Fiqr” yang membuat aku semakin tangguh dalam berfikir untuk Agama

14. dan seluruh teman-teman-ku yang tidak bisa aku sebutkan secara individu karena kekhawatiran lupa mencantumkan salah satunya karena terlalu banyak maka akan menimbulkan kecemburuan. Mohon dimengerti…

Atas semua dukungannya selama ini penulis dengan tulus ikhlas mengucapkan banyak trimakasih.!!!! Semoga Alloh Swt membalas setiap amal ibadah kita Amiin Ya Robbal A’lamiin.

Yogyakarta 27 Maret 2007 Penulis Skripsi

Halaman Judul………... i

Halaman Pernyataan Bebas Plagiarisme... ii

Halaman Pengesahan Skripsi………..……….…….. iii

Halaman PengesahanUjian………….………...… iv

Halaman Kata Pengantar……… v

Halaman Daftar Isi………. vii

Halaman Daftar Tabel……… x

Halaman Daftar Gambar……… xi

Halaman Daftar Lampiran………. xii

Halaman Abstrak... xiii

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang………..….. 1

1.2 Rumusan Masalah………...…. 11

1.3 Tujuan Penelitian………...….. 11

1.4 Manfaat Penelitian………...…….. 12

1.5 Sistematika Penulisan………... 12

BAB II TINJAUAN UMUM SUBJEK PENELITIAN………..….. 16

2.1 Kodisi Bank-Bank Umum……… 16

2.2 Kebijakan Bank Indonesia dan Bank-Bank Umum Dalam Penyaluran Kredit Usaha Kecil……….…… 19

2.3 Kebijakan Pemerintah Dalam Mengembangkan Usaha Kecil di Indonesia……….… 21

2.4 Kondisi Historis Usaha Kecil di Indonesia dan Prospek Kedepan………... 22

2.5 Perkembangan Kredit Perbankan……….…… 25

2.6 Perkembangan dan Kondisi Kredit Usaha Kecil (KUK) Jumlah Penghimpunan Dana Tingkat Inflasi serta Suku Bunga Kredit Bank-Bank Umum di Indonesia………... 26

2.6.1 Kredit Usaha Kecil (KUK) Bank Umum di Indonesia………. 26

2.6.2 Jumlah Penghimpunan Dana Bank-Bank Umum di Indonesia………... 29

2.6.3 Tingkat Inflasi Indonesia Masa Penelitian……… 31

3.2 Pembahasan Penelitian Sebelumnya Pada Area yang Sama……… 35

3.3 Kesimpulan Tentang Dua Penelitian Sebelumnya dan Hubungannya dengan Penelitian Penulis……….. 37

BAB IV LANDASAN TEORI DAN HIPOTESIS……… 39

4.1 Landasan Teori………..……… 39

4.1.1 Pengertian Kredit……….….. 39

4.1.2 Unsur-Unsur Kredit……….….. 39

4.1.3 Jenis-Jenis Kredit……….. 41

4.1.4. 1 Pengertian dan Jenis Kredit Usaha Kecil (KUK)………... 45

4.1.4. 2 Ketentuan Peminjaman KUK……… 46

4.1.5 Pengertian Usaha Kecil………. 47

4.1.6 Bentuk dan Jenis Usaha Kecil………... 47

4.1.6.1 Bentuk Usaha Kecil………..… 48

4.1.6.2 Jenis Usaha Kecil……….…… 49

4.1.7 Pengertian Bank………. 50

4.1.7.1 Pengertian Bank Umum………... 51

4.1.7.2 Kegiatan Bank………..… 51

4.1.8 Jumlah Penghimpunan Dana Bank……… 51

4.1.9 Suku Bunga Kredit Pinjaman……… 53

4.1.10 Inflasi……….……... 56

4.1.11 Gambar Alur Pikir dalam Diagram Hubungan Anta Variabel dari Penelitian……….. 65

4.2 Hipotesis Penelitian……….. 66

BAB V METODE PENELITIAN……….……… 67

5.1 Metode Penelitian……….……… 67

5.1.2 Metode Pengumpulan Data………... 67

5.1.3 Jenis dan Sumber Data……….. 67

5.2 Metode Analisis Data………... 68

5.2.1 Analisis Diskriptif………. 68

5.2.2 Analisis Kuantitatif……… 68

5.3 Pengujian Model Terbaik Dengan Menggunakan MWD Test………... .….. 69

5.4 Pengujian Hipotesis……….. 70

5.4.1 Analisis Varian (Uji F)………..….. 70

5.5.2 Uji Heterokedastisitas………..……. 76

5.5.3 Uji Autokorelasi………. 77

BAB VI ANALISIS DAN PEMBAHASAN……….…… 79

6.1 Hasil Pengujian Model Dengan MWD Test………. 79

6.2 Pengujian Hipotesis………..……… 79

6.2.1 Analisis Varian (Hasil dari Uji F)………..……..……… 79

6.2.2 Analisis Varian ( Hasil dari Uji t )……… 80

6.2.3 R Square……… 81

6.3 Uji Asumsi Klasik……… 81

6.3.1 Uji Multikolinearitas………..….………. 81

6.3.2 Uji Heteroskedastisitas………..…….. 82

6.3.3 Uji Autokorelasi……… 83

6.4 Intepretasi/Evaluasi Koefisien Hasil Regresi LN………..…… 83

BAB VII SIMPULAN DAN IMPLIKASI……….... 86

7.1 Simpulan………. 86

7.2 Implikasi………...……….. 88 DAFTAR PUSTAKA

Industri Kecil Di Indonesia Periode 1991-1997………... 7

1.2 Tenaga Kerja Industri Menengah/Besar Dan Industri Kecil Di Indonesia Periode 1993-1997……….. 8

2.1 Jumlah Alokasi KUK Bank-Bank Umum……… 28

2.2 Jumlah Penghimpunan Dana Bank-Bank Umum………. 30

2.3 Tingkat Inflasi Indonesia Tahun 2003-2005……… 32

Besar-Menengah-Kecil………. 24

2.2 Jumlah Alokasi KUK………28

2.3 Jumlah Penghimpunan Dana……… 30

2.4 Tingkat Inflasi Indonesia……….. 32

2.5 Tingkat Suku Bunga Kredit……….. 34

4.1.Gambar Grafik Hubungan Suku Bunga Kredit Dan Jumlah Alokasi Kredit……….. 54

4.2.Gambar Grafik Demand Pull Inflation……… 61

4.3.Gambar Grafik Cost Push Inflation………. 62

4.4.Gambar Diagram Hubungan Antar Variabel……….. 65

5.1 Grafik Distribusi Probabilitas (t) Positif………... 74

5.2 Grafik Distribusi Probabilitas (t) Negatif………... 74

II. Data Diolah Menjadi LN………... 89

III. (Hasil Olah Data Regresi LN)………. 90

IV. (Model Regresi LN)………. 91

V. (Uji Multikolinearitas)………. 92

VI. (Uji Heterokedastisitas)………... 93

VII. (Uji Autokorelasi)……….... 94

VIII. (Uji Mwd Z1)………... 95

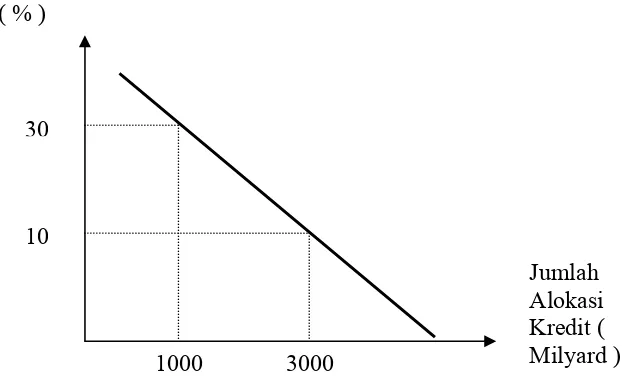

investasi dan atau modal kerja, yang diberikan dalam rupiah dan atau valuta asing kepada nasabah usaha kecil dengan plafond kredit keseluruhan maksimal Rp. 500.000.000,- (lima ratus juta rupiah) untuk membiayai usaha yang produktif. Dalam pemerintahan SBY-JK sekarang, telah ditetapkan kebijakan perekonomian untuk menggalang bangkit berkembangnya usaha kecil melalui

microeconomicyears, kebijakan tersebut mengakibatkan exspansi moneter dan akhirnya juga akan membuat perbankkan mengucurkan dana dengan intesitas tinggi. Salah satunya adalah penyaluran kredit untuk usaha kecil yaitu KUK. KUK sangat membantu usaha kecil jika teralokasikan atau terlaksana secara baik.

Mengetahui faktor-fator yang mempengaruhi alokasi KUK adalah sangat penting bagi masyarakat khususnya bank dan pemerintah begitu juga dengan UKM. Keputusan atau pembuatan policy untuk memperbaiki perekonomian melalui pengembangan Usaha Kecil dapat dibuat dengan bedasar pada penelitian tentang faktor-faktor yang mempengaruhi KUK. Untuk itulah penelitian ini dibuat/ditulis. Regressi linier berganda menggunakan model logaritma natural dengan metode OLS menjadi pilihan penulis, dikarenakan dengan metode tersebut dapat memberikan pengetahuan kepada kita tentang faktor-faktor yang mempegaruhi KUK dengan sangat jelas.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Permasalahan ekonomi Indonesia sejak krisis menerpa pada tahun 1998

sampai kini masih tidak bisa kita lupakan baik secara mental maupun ekonomi

dan menjadi beban tanggungan bagi siapapun. Pemerintah mempunyai beban

paling besar dikarenakan harus menanggung keluh kesah masyarakat.

Kemiskinan, inflasi dan pengangguran menjadi tema sentral permasalahan

ekonomi yang menyita pikiran pemerintah untuk segera dipecahkan. Berbagai

cara, daya dan upaya telah diusahakan untuk mengatasinya tetapi tidak juga

kunjung usai.

Dunia juga melihat dengan persepsi yang sama bahwa kemiskinan, inflasi

dan pengangguran menjadi musuh bersama bagi kesejahteraan manusia. PBB

yang merupakan representative dari bangsa-bangsa didunia memiliki rencana

kedepan untuk bisa mengatasi masalah tersebut. Rencana itu dikenal dengan

MGDs (Millenium Development Goals).

Tahun ekonomi mikro menjadi slogan pemerintahan terpilih dalam progam

micro economic year. Permodalan bagi usaha kecil-menengah UMKM atau UKM

menjadi salah satu tema pokok didalamnya. Kemudian dengan berbagai regulasi

yang dikeluarkan pemerintah diharapkan dapat dijadikan problem solveng bagi

permasalahan pengangguran dan kemiskinan. Pemerintah Indonesia telah

melaksanakan beberapa kebijakan tersebut, seperti yang kita dengar dalam

Kebijakan moneter dan perbankan pemerintahan SBY dan JK yang berkaitan

dengan ekspansi keuangan untuk modal pada industri kecil atau usaha kecil

menengah sangat menarik perhatian kita semua terlebih pada dunia usaha. Seperti

yang telah kita ketahui diatas bahwa sebenarnya kebijakan ini sangatlah krusial

dalam menangani masalah kemiskinan. Banyak penduduk dunia yang ada di

bawah garis kemiskinan absolut dan kebanyakannya berada di negara dunia ketiga

seperti indonesia membutuhkan cara keluar daripadanya, yang cara salah satunya

adalah menciptakan lapangan kerja melalui usaha kecil.

Pemerintah Indonesia dengan sangat antusias bergerak untuk

mengembangkan usaha kecil, karena sebenarnya usaha kecillah yang dahulu

ketika krisis moneter 1998 terjadi tidak begitu parah terkena dampak dari krisis

tersebut. Usaha besar banyak berjatuhan dan kesulitan dalam menghadapi krisis

sehingga kasus PHK menjadi hal yang wajar dan marak mewarnai dunia ekonomi

Indonesia, tetapi usaha kecil malah mampu bertahan dari krisis tersebut. Inilah

yang mendorong pemerintah untuk mengembangkan usaha kecil, terbukti dengan

ditetapkannya regulasi dan kebijakan dari sektor perbankan yang berbeda dan

lebih ekspansif dari sebelumnya, khususnya pada alokasi kredit sektor mikro atau

KUK.

Terhitung sejak tanggal 4 Januari 2001. Bank Indonesia telah

menyempurnakan ketentuan tentang Kredit Usaha Kecil (KUK). Melalui

peraturan Bank Indonesia (PBI) Nomor 3/2/PBI/2001 tentang Pemberian Kredit

Usaha Kecil yang pokok-pokonya meliputi (i) bank dianjurkan menyalurkan

pemberian KUK dalam rencana kerja anggaran tahunan (RKAT), (iii) bank wajib

mengumumkan pencapaian pemberian KUK kepada masyarakat melalui laporan

keuangan publikasi, (iv) plafon KUK disesuaikan menjadi Rp 500.000.000, per

nasabah, (v) bank yang menyalurkan KUK dapat meminta bantuan teknis dari

Bank Indonesia, dan (vi) pengenaan sangsi dan insentif dalam rangka pencapaian

kewajiban KUK dihapuskan. (Tiktik SP dan Abd. Rachman S, 2002, 33)

Bagi UKM, sebenarnya terdapat dua sumber permodalan atau pendanaan

untuk pengembangan usaha UMKM, yaitu kredit program dan dana perbankan.

Dalam kebijakan kredit perbankan, BI menganjurkan agar perbankan

menyalurkan kredit UMKM dengan membuat business plan dalam upaya

menyebar risiko portfolio perkreditan. Selanjutnya, bank diminta untuk

mempublikasikannya dalam laporan keuangan publikasi sehingga masyarakat

dapat menilai bank-bank mana yang berpihak terhadap usaha kecil.

Abdul Salam (2003) mengungkapkan, bahwa dalam business plan tahun

2002, 14 Bank umum yang menguasai 80 persen aset perbankan nasional

(systemically important banks) dan BPR, telah menetapkan rencana penyaluran

kreditnya kepada sektor UMKM. Total penyaluran Rp 30, 89 triliun, terdiri dari:

kredit usaha mikro Rp 4,41 triliun, kredit usaha kecil Rp12,7 triliun dan kredit

kepada usaha menengah sebesar Rp 13,8 triliun.

Pada akhir 2002, kenyataan dari business plan tersebut mencapai Rp 35,9

triliun atau 116 persen dari target awal. Untuk tahun 2003, business plan kredit

perbankan kepada UMKM mengalami peningkatan menjadi Rp 42,4 triliun, yang

15,2 triliun (36 persen) dan kredit kepada usaha menengah sebesar Rp 19,7 triliun

(46 persen). Sampai triwulan II tahun 2003, kenyataan business plan tersebut telah

mencapai Rp 18,5 triliun atau 43,6 persen. Alokasi KUK semakin tahun semakin

meningkat sehingga membuat sektor UKM gembira karenanya.

Kecenderungan pada saat ini memang kebijakan moneter dan perbankan

memihak pada sektor UKM dengan mengeluarkan berbagai regulasi guna

meningkatkan kredit usaha kecil (KUK). KUK menjadi andalan bagi

keberlangsungan sektor UKM, karena tanpa KUK sektor UKM tidak bisa tumbuh

berkembang dan permasalahan ekonomi yang berupa kemiskinan, pengangguran

tidak bisa teratasi.

Hal yang demikian merupakan terobosan baru dan menyenangkan bagi

pengusaha kecil, dikarenakan selama ini mereka kekurangan modal untuk usaha.

Kesulitan dalam mengakses modal dari berbagai sumber keuangan yang ada baik

lembaga keuangan bank maupun lembaga keuangan non bank menjadi masalah

utamanya.

Jika kita tinjau dari segi makroekonomi hal ini menjadi berita bagus bagi

makroekonomi Indonesia. Analisis makroekonomi menjelaskan bahwa, jika

suntikan atau investasi dinaikan maka akan mempengaruhi keseimbangan

pendapatan nasional sehingga ikut mengalami kenaikan. Hal ini dapat terlihat

yaitu jika investasi atau suntikan keatas pengusaha kecil swasta naik, maka akan

mengakibatkan produktifitas berkembang, karena mereka mendapatkan modal

Pengusaha yang menggunakan dana ini diharapkan mampu untuk

menghasilkan pertambahan barang-barang dan jasa, sehingga akan mempengaruhi

kenaikan permintaan agregat atas konsumsi rumah tangga dan selanjutnya akan

berpengaruh kepada kenaikan output total sehingga menyebabkan GDP ikut naik

Jika kondisi demikian berjalan terus sampai beberapa tahun kedepan maka

pertumbuhan ekonomi akan mengalami kenaikan sehingga pendapatan

perkapitapun akan semakin tinggi, serta memungkinkan untuk meningkatkan

kesejahteraan penduduk. Tingkat pengangguran juga akan mengalami penurunan.

Efek multiplayer seperti inilah yang berasal dari suntikan atau investasi

diharapkan akan membantu mengatasi permasalahan pokok ekonomi Indonesia.

Tepat kiranya jika pemerintah dalam ekspansi moneter melalui perbankan

titik tekannya ditujukan kepada alokasi KUK dengan tujuan mencapai kenaikan

produktifitas, dan karena KUK adalah langsung dihujamkan kepada kondisi sektor

riil ekonomi. Dalam hal ini dapat terlihat pada regulasi perbankan yang

berhubungan dengan KUK.

Secara umum (menurut Paket Kebijakan 29 Mei 1993 dan didukung dengan

Surat Keputusan Direksi Bank Indonesia Nomor 26/24/Kep/Dir tanggal 29 Mei

1993). Kategori yang dimaksud dengan kredit untuk usaha kecil adalah kredit

yang diberikan kepada nasabah usaha kecil dengan platfon kredit maksimum Rp

250 Juta untuk membiayai usaha yang produktif.

Usaha produktif adalah usaha yang dapat memberikan nilai tambah dalam

menghasilkan barang dan jasa. Kredit tersebut dapat berupa Kredit Investasi

maksimum Rp 600 juta tidak termasuk tanah dan bangunan yang ditempati. Kredit

yang diberikan kepada nasabah usaha kecil dengan platfon kredit sampai dengan

Rp 25 juta biasanya dianggap sebagai kredit kepada usaha mikro. (Totok B dan

Sigit T, 2006,121)

Dalam pembangunan ekonomi di Indonesia UKM (Usaha Kecil Menengah)

selalu digambarkan sebagai sektor yang mempunyai peranan sangat penting,

karena sebagian besar jumlah penduduk berpendidikan rendah dan hidup dalam

kegiatan usaha kecil baik disektor tradisional maupun modern. Peranan usaha

kecil tersebut menjadi bagian yang diutamakan dalam setiap perencanaan tahapan

pembangunan yang dikelola oleh dua departemen, yaitu :

1. Departemen Perindustrian dan Perdagangan;

2. Departemen Koperasi dan UKM.

Namun demikian, usaha pengembangan yang telah dilakukan masih belum

memuaskan hasilnya, karena pada kenyataannya kemajuan UKM sangat kecil

dibandingkan kemajuan yang sudah dicapai usaha besar.

Pelaksanaan kebijakan UKM oleh pemerintah selama orde baru, sedikit saja

yang dilaksanakan, lebih banyak hanya merupakan semboyan saja dan merupakan

janji politik belaka, sehingga hasilnya sangat tidak memuaskan. Pemerintah lebih

berpihak kepada pengusaha besar hampir pada semua sektor, antara lain

perdagangan, perbankan, kehutanan, pertanian dan industri. Industri kecil

menengah atau UKM di jadikan anak tiri pembangunan ekonomi, padahal dari

data dan sisi rasionalitas ekonomi, sektor UKM sangat membantu dan menjadi

Kegiatan UKM meliputi berbagai kegiatan ekonomi, namun sebagian besar

berbentuk usaha kecil yang bergerak dalam sektor pertanian. Pada tahun 1996

data BPS menunjukan jumlah UKM adalah 38,9 juta, dimana sektor pertanian

berjumlah 22,5 juta (57,9 %), sektor industri pengolahan adalah 2,7 juta (6,9 %),

sektor perdagangan, rumah makan dan hotel adalah 9,5 juta (2,4%) dan sisanya

bergerak dibidang lain. Dari segi nilai ekspor nasional BPS data 1998 sebesar

6,2%. (Tiktik SP dan Abd. Rachman S, 2002, 20)

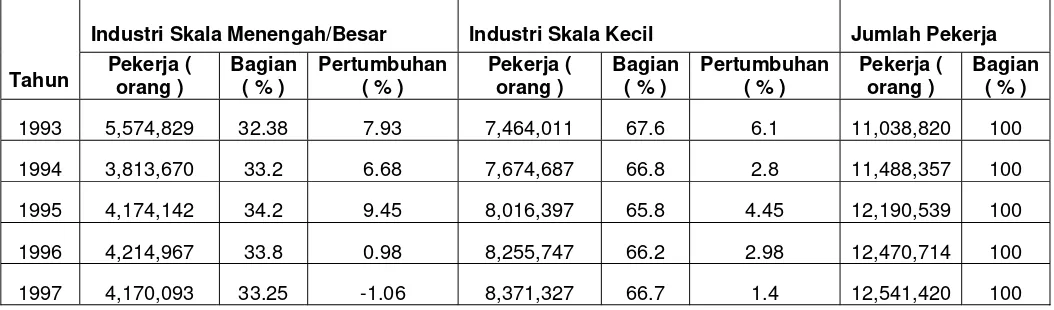

BPS juga menunjukkan bahwa 99,3% dari jumlah unit industri merupakan

industri kecil. Jumlah pekerja yang diserap industri kecil lebih besar dibandingkan

dengan jumlah pekerja yang diserap industri besar yaitu 67%:23% seperti yang

terlihat pada tabel 1.1 dan 1.2 di bawah ini:

TABEL 1.1

JUMLAH UNIT INDUSTRI MENENGAH/BESAR DAN INDUSTRI KECIL DI INDONESIA

PERIODE 1991-1997

Tahun

Industri Skala

Menengah/Besar Industri Skala Kecil Jumlah

Persen (%)

1991 16,494 0.66 2,473,765 99.34 2,490,256 100

1992 17,648 0.71 2,474,235 99.29 2,491,883 100

1993 18,219 0.73 2,478,549 99.27 2,496,768 100

1994 19,017 0.74 2,503,529 99.26 2,522,305 100

1995 21,551 0.8 2,641,339 99.2 2,662,662 100

1996 22,997 0.87 2,679,130 99.13 2,702,595 100

1997 23,386 0.71 3,543,397 99.3 3,566,783 100

TABEL 1.2

TENAGA KERJA INDUSTRI MENENGAH/BESAR DAN INDUSTRI KECIL DI INDONESIA

PERIODE 1993-1997

Industri Skala Menengah/Besar Industri Skala Kecil Jumlah Pekerja

Tahun Pekerja ( orang ) Bagian ( % ) Pertumbuhan ( % ) Pekerja ( orang ) Bagian ( % ) Pertumbuhan ( % ) Pekerja ( orang ) Bagian ( % )

1993 5,574,829 32.38 7.93 7,464,011 67.6 6.1 11,038,820 100

1994 3,813,670 33.2 6.68 7,674,687 66.8 2.8 11,488,357 100

1995 4,174,142 34.2 9.45 8,016,397 65.8 4.45 12,190,539 100

1996 4,214,967 33.8 0.98 8,255,747 66.2 2.98 12,470,714 100

1997 4,170,093 33.25 -1.06 8,371,327 66.7 1.4 12,541,420 100

Sumber : BPS, 1997

Oleh karena itu, pemerintah sudah seharusnya memberikan perhatian yang

kusus bagi berkembangnya UKM. Sebenarnya setiap kebijakan pembangunan

ekonomi pemerintah sejak PELITA I punya ciri dan arah yang berbeda-beda

tergantung dari situasi dan kondisi ekonomi yang dihadapi bangsa. Termasuk

kebijakan ekonomi tentang KUK (Kredit Usaha Kecil) dan koperasi. Sejarah

perekonomian Indonesia mencatat, bahwa sejak dulu sektor swasta khususnya

adalah pengembangan UKM memang mendapat perhatian yang cukup besar

karena memang sudah seharusnya pantas, serta tepat untuk dijadikan skala

prioritas kebijakan ekonomi pemerintahan.

Pemerintah pada tanggal 1 Juni tahun 1983 telah mengeluarkan kebijakan

untuk meningkatkan efisiensi dalam memobilisasi dana dengan prinsip

memantapkan stabilitas moneter guna mendukung proses penyesuaian

perekonomian sehingga dapat mendorong sektor swasta bertambah maju.

Pertumbuhan ekonomi meningkat pada tahun 1988 setelah dikeluarkannya

Pakto 88 yaitu pada tanggal 27 Oktober 1988, yang diupayakan untuk dapat

menggerakkan dana. Bank-bank menaikkan kredit dan reserves requirement turun

menjadi 2% dari 15% sehingga kredit semakin meningkat. Kemudahan perizinan

untuk mendirikan bank menjadi bagian penting dalam sejarah perbankan

Indonesia dalam usaha untuk menaikan kredit karena adanya pakto 88.

(Insukindro, 1993, 68)

Porsi alokasi KUK yang diberikan oleh bank-bank umum yang notabene

memiliki aset paling besar menjadi sangat berarti bagi berkembangya UKM. KUK

adalah penentu bagi hidup matinya UKM yang diharapkan menjadi sebuah solusi

bagi masalah perekonomian kini. Tanpa KUK maka UKM akan kehilangan

potensi untuk tumbuh dan berkembang dikarenakan support utama berdirinya

UKM adalah KUK, jadi keduanya tidak bisa terlepas. Perkembangan, porsi serta

penentu dari alokasi KUK oleh bank-bank umum di Indonesia harus selalu

diperhatikan. Perhatian kepadanya membutuhkan cara-cara khusus dan intensif

sehingga selalu terpantau yaitu faktor-faktor dimana situasi dan kondisi yang

menciptakan pengaruh hubungan antara alokasi KUK yang teralokasikan dengan

sektor riil ekonomi UKM.

Faktor-faktor apa saja yang menyebabkan atau mempengaruhi alokasi KUK

dengan demikian layak untuk diteliti. Jika tidak ada penelitian tentangnya

terjadi problem, kendala yang menghambat alokasi KUK tidak dapat diketahui

apa penyebab sebenarnya, sehingga tidak mampu untuk mencari solusi terbaik

dalam mengatasi masalah yang ada.

Penulis berkeinginan untuk meneliti apa saja faktor-faktor yang

mempengaruhi KUK dalam sektor perbankkan. Faktor tersebut adalah; Jumlah

dana yang dihimpun oleh bank-bank umum, tingkat bunga kredit dan tingkat

inflasi akan menjadi subjek penelitian penulis. KUK yang teralokasikan dapat

terpengaruh oleh jumlah dana yang dihimpun bank karena jika semakin banyak

dana yang diperoleh bank dari masyarakat maka akan semakin banyak pula yang

ia alokasikan untuk kredit karena bank ingin mendapatkan keuntungan yang besar.

Tingkat suku bunga juga mempengaruhi KUK karena semakin tinggi tingkat suku

bunga maka akan menimbulkan keengganan masyarakat yaitu UKM untuk

meminjam dana jika tidak sebanding dengan keuntungan yang diperoleh UKM

dari peminjaman dana KUK tersebut. Inflasi juga berpengaruh terhadap KUK

karena jika terjadi inflasi maka bank sentral akan menaikan bunga kemudian

berdampak pada penaikan bunga oleh bank-bank umum sehingga bunga KUK

ikut naik, juga dikarenakan jika terjadi inflasi dunia usaha akan mengalami

kelesuan sebab permintaan agregat akan turun.

Berdasarkan kepentingan di atas Penulis berkeinginan untuk meneliti dan

menganalisis faktor-faktor yang mempengaruhi alokasi KUK. Penelitian

diharapkan bisa dilaksanakan sesegera mungkin karena kepentingannya yang

berkepentingan dengannya dapat memanfaatkan hasil yang sebesar-besarnya.

Penelitian ini oleh penulis dijadikan sebagai skripsi dengan judul

“Analisis Faktor-Faktor Yang Mempengaruhi Alokasi KUK Pada

Bank-Bank Umum di Indonesia (Pada tahun 2004:02-2005:12)”

1.2 Rumusan Masalah

Dari latar belakang masalah yang telah penulis kemukakan diatas, maka

dapat diambil rumusan masalah sebagai berikut:

1. Apakah jumlah dana yang dihimpun oleh bank-bank umum di

Indonesia berpengaruh positif dan signifikan terhadap alokasi KUK

pada bank-bank umum di Indonesia ?.

2. Apakah tingkat suku bunga riil kredit ( Pinjaman ) berpengaruh

negatif dan signifikan terhadap alokasi KUK pada bank-bank umum

di Indonesia ?.

3. Apakah tingkat laju inflasi di Indonesia berpengaruh negatif dan

signifikan terhadap alokasi KUK pada bank-bank umum di

Indonesia ?.

1.3 Tujuan Penelitian

Adapun tujuan penelitian yang akan diperoleh dalam penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui apakah jumlah dana yang dihimpun oleh

bank-bank umum di Indonesia berpengaruh positif dan signifikan terhadap

2. Untuk mengatahui apakah tingkat suku bunga riil kredit ( pinjaman )

berpengaruh negatif dan signifikan terhadap alokasi KUK pada

bank-bank umum di Indonesia

3. Untuk mengetahui apakah tingkat laju inflasi di Indonesia

berpengaruh negatif dan signifikan terhadap alokasi KUK pada

bank-bank umum di Indonesia.

1.4 Manfaat Penelitian

Beberapa manfaat yang akan dapat diperoleh dari penelitian ini adalah

sebagai berikut:

1. Bagi penulis adalah untuk mendapatkan gelar S1

2. Bagi pemerintah dan masyarakat adalah untuk informasi bagaimana

pemerintah dan masyarakat dapat meningkat sektor industri kecil

atau UKM sebagai usaha untuk meningkatkan GDP serta berguna

bagi pembanding bagi penelitian yang serupa

3. Bagi bank-bank umum di Indonesia adalah untuk sumber referensi

dan informasi bagaimana membuat kebijakan yang berkaitan dengan

alokasi KUK serta strategi peningkatan UKM

1.5 Sistematika Penulisan

Penelitian, skripsi yang akan dilaksanakan oleh penulis direncanakan

memiliki beberapa pokok bab bahasan yang akan mengatur jalannya kelancaran

proses penelitian tersebut. Bab bahasan dalam skripsi ini memiliki 7 pokok bab

bahasan yang akan digunakan sebagai acuan dalam menyelesaikan penelitian/

1. Bab I : Pendahuluan

Unsur-unsur pokok yang termuat dalam bab pertama

ini adalah tentang latar belakang penulisan, rumusan

masalah penelitian, manfaat dan tujuan diadakannya

penelitian tersebut dan urut-urutan dalam sitemetika

penulisan penelitian.

2. Bab II : Tinjauan Umum Subjek Penelitian

Bab ini merupakan uraian/deskripsi/gambaran umum

atas subjek penelitian yang akan diteliti. Dilakukan

dengan merujuk kepada data ataupun fakta yang

bersifat umum sebagai wacana umum

variabel-variabel yang berkaitan dengan penelitian.

3. Bab III : Kajian Pustaka

Bab ini berisi tentang pendokumentasian dan

pengkajian hasil dari penelitian sebelumnya pada

area yang sama. Dari proses ini akan ditemukan

hubungan, kelebihan dan kelemahan antar penelitian

sehingga menunjukan penting dan bermanfaatnya

penelitian ini bagi ilmu pengetahuan.

4. Bab IV : Landasan Teori dan Hipotesis

Bab ini ada dua bagian penting yang pertama adalah

mengenai landasan teori yang harus memberikan

dalam penelitian yang saling terlibat. Bagian kedua

adalah formulasi hipotesis sehingga dengan

diformalkannya hipotesis maka ia akan siap untuk

diuji.

5. Bab V : Metode Penelitian

Bab ini menguraikan tentang metode analisis yang

digunakan dalam penelitian dan data-data yang

digunakan beserta sumber data.

6. Bab VI : Analisis dan Pembahasan

Bab ini menguraiakan tentang semua temuan-temuan

yang dihasilkan dalam penelitian dan analisis

statistik.

7. Bab VII : Simpulan dan Implikasi

Bab ini berisi dua hal yang pertama adalah tentang

simpulan yaitu akan menguraikan

simpulan-simpulan yang langsung diturunkan dari seksi

diskusi dan analisis yang dilakukan dalam bagian

sebelumnya, juga sudah dapat digunakan dalam

menjawab pertanyaan-pertanyaan yang ada pada

rumusan masalah. Pada hal yang kedua tentang

implikasi yaitu sebagai hasil dari simpulan sebagai

jawaban atas rumusan masalah haruslah dapat ditarik

Diharapkan dengan ketujuh proses pokok bab pembahasan tersebut kelancaran

BAB II

TINJAUAN UMUM SUBJEK PENELITIAN

2.1 Kondisi Bank-Bank Umum

Jumlah bank umum sejak krisis moneter tahun 1998 berkurang lebih 100

bank. Suatu pengurangan jumlah yang besar. Saat ini, jumlahnya tinggal 131 bank

umum, di mana 60 persen di antaranya bank kecil dengan aset Rp 1 triliun ke

bawah. Dari sisi finansial atau aset, 15 bank menguasai lebih dari 80 persen

industri perbankan. (SEKI:BI)

Pada tahun 2004, perbankan nasional memasuki pertumbuhan tinggi, sektor

perbankan menguasai pasar, emiten perbankan memimpin pergerakan saham di

pasar modal. Penyelenggaraan pemilu memang sedikit menghambat laju

penyaluran kredit di kuartal pertama, tetapi fundamental yang kuat menghasilkan

optimisme besar memandang perbankan.

Masa konsolidasi perbankan bisa dikatakan telah usai tahun 2003 lalu.

Pembubaran Badan Penyehatan Perbankan Nasional (BPPN) dan divestasi Bank

Permata menjadi penanda telah berakhirnya masa itu.

Semua bank yang tadinya di bawah BPPN telah menyelesaikan program

restrukturisasi, hal ini berjalan dengan lancar, terutama sekali restrukturisasi kredit

bermasalah (NPL). Konsolidasi lain, yaitu konsolidasi secara akuntansi, seperti

halnya kuasi reorganisasi juga telah selesai. Kuasi reorganisasi adalah prosedur

akuntansi yang ditetapkan perusahaan dan disetujui pemegang saham untuk

paid-up capital (modal disetor). Dalam proses tersebut, aktiva yang dinilai terlalu tinggi

juga harus diturunkan.

Selesainya kuasi reorganisasi ini membuat posisi bank berubah sama sekali.

Dari keuangan yang negatif besar, menjadi positif. Secara fundamental posisi

permodalan bank nasional sudah sangat tinggi, mencapai Rp 120 triliun. Naik Rp

20 triliun dari bulan sebelumnya yang Rp 100 triliun. Atau telah melambung jauh

dari posisi modal pada masa krisis tahun 1999 yang negatif Rp 21 triliun suatu

berita yang sangat menyenangkan.

Sampai dengan tahun 2003, perbankan boleh dikatakan disibukkan oleh

kegiatan konsolidasi intern dan ekstern, melakukan berbagai efisiensi dari soal

operasional, jaringan, kantor cabang, serta efisiensi biaya modal dengan

membuang beban. Yang paling kentara adalah pergeseran sumber dana dari dana

mahal berupa deposito ke dana murah berupa tabungan dan giro.

Pada bulan Juni 2003 posisi deposito berjangka yaitu terhitung masih 52

persen dari total dana pihak ketiga, dan terus turun sehingga pada Desember 2003

menjadi 48 persen. Tahun 2004, total deposito berjangka Rp 405 triliun, atau 45

persen dari total dana pihak ketiga yang Rp 897 triliun. 55 persen dana pihak

ketiga telah berbentuk dana murah berupa tabungan dan giro. Bahkan struktur

pendanaan ini lebih baik daripada masa sebelum krisis, di mana porsi deposito di

atas 50 persen bahkan bisa mencapai 54 persen dari dana pihak ketiga. ( SEKI :

Bank Indonesia )

Faktor lain yang membuat bank merasa kokoh adalah obligasi pemerintah di

masih banyaknya obligasi pemerintah dikritik habis karena menunjukkan masih

lemahnya fungsi intermediasi bank. Tetapi, di sisi lain obligasi pemerintah ini

cukup mendukung kinerja perbankan. Sekalipun tidak ideal, hal itu membantu

bank dari sisi pendapatan, dan aliran dana tunai ketika sektor riil belum siap

menyerap kredit.

Keberhasilan BI mempertahankan suku bunga sangat rendah memberi dua

keuntungan kepada bank. Pertama beban bunga menurun tajam, dari Juni tahun

2003 ke Juni tahun 2004 turun 35-40 persen, adalah suatu prestasi yang harus

diteruskan. ( SEKI : Bank Indonesia ) Selain dari turunnya suku bunga kredit,

penurunan beban bunga ini juga diperoleh dari penggeseran sumber dana bank

yaitu dari yang mahal berupa deposito ke murah berupa tabungan dan giro.

Dari berbagai indikator yang menunjukkan pemulihan kinerja perbankan,

yang masih berbeda dengan kondisi sebelum krisis hanya soal rasio kecukupan

modal (CAR) dan rasio penyaluran kredit dibandingkan dana pihak ketiga (loan

deposit ratio/LDR). Perbedaan utama ini terkait dengan faktor aset bank yang

sebagian besar masih berbentuk obligasi pemerintah. Jadi, besar sekali piutang

yang tidak dalam bentuk kredit, tetapi berbentuk obligasi pemerintah yang tidak

dapat diberi bobot risiko. Menjadi tidak terlalu mengherankan kalau CAR tinggi,

LDR rendah karena dana pemerintah tersebut.

Dengan selesainya konsolidasi, perbankan tidak lagi melulu sibuk

mengurusi perbaikan internal. Bankir mulai bisa fokus berpikir tentang bagaimana

untuk tumbuh dan berkelanjutan. Caranya bisa bermacam-macam seperti ekspansi

Ardhian ( 2004 ) menyebutkan tanda-tanda fase pertumbuhan tinggi ini bisa

dilihat pada semaraknya merger, akuisisi dan berbagai langkah lain tersebut.

Sebut saja akuisisi Central Sari Finance (CSF) oleh Bank Central Asia, Adira

Dinamika Multi Finance oleh Bank Danamon, masuknya OCBC Bank Singapore

yang membeli 22,5 persen saham Bank NISP, Bank Buana menggandeng Bank

asal Singapura lainnya, UOB, dengan melepaskan 23 persen saham dengan nilai

Rp 602 miliar.

Pertanda yang paling mencolok adalah begitu banyaknya bank lokal yang

mengikuti tender divestasi Bank Permata. Akuisisi terhadap bank lain sudah jelas

dampaknya bagi peningkatan kemampuan bank. Akuisisi terhadap perusahaan

pembiayaan akan membantu mendongkrak penyaluran kredit. Akuisisi atau aliansi

strategis dengan perusahaan sekuritas atau asuransi akan membantu kemampuan

sebaran pelayanan bank sehingga dana nasabah tidak akan lari ke mana-mana dan

dapat diolah secara lebih maksimal.

2.2 Kebijakan Bank Indonesia dan Bank-Bank Umum dalam Penyaluran

Kredit Usaha Kecil

Dengan berlakunya UU No.23/1999, BI tidak lagi dimungkinkan untuk

memberikan kredit, sehingga tugas pengelolaan kredit program dialihkan kepada

tiga BUMN yang ditunjuk pemerintah, yaitu BRI, BTN dan PT Permodalan

Nasional Madani (PNM). Dalam hal ini, tersedia alternatif pendanaan berupa

Surat Utang Pemerintah (SUP). SUP yang penerbitannya dimaksudkan untuk

mengganti dana KLBI yang jatuh tempo tahun 2000 dan 2001, akan dicairkan

dengan tetap memperhatikan program moneter. Sampai akhir Maret 2003, dana

SUP yang tersedia adalah sekitar Rp 3 triliun. Untuk mengoptimalkan dana SUP

tersebut, perlu dilakukan upaya penyiapan program yang dapat memanfaatkan

dana tersebut yang kunci pokoknya dipegang oleh BI.

BI memiliki strategi guna kelancaran proses pengucuran dana tersebut

kepada UMKM dengan berbagai point penting yaitu:

1. Meningkatkan hubungan bank dengan lembaga keuangan (linkage

program).

Dalam rangka meningkatkan kemampuan BPR dalam menyalurkan kredit

kepada usaha mikro dan membantu bank dan lembaga keuangan dalam

meningkatkan penyaluran kredit kepada UMKM, maka BI mendorong linkage

program antara BPR dan bank umum/lembaga keuangan. Sinergi bank umum

dan BPR dalam bentuk linkage program merupakan salah satu strategi dalam

memperkuat kapasitasnya. Berdasarkan data sampai Juni 2003, kerjasama

tersebut telah melibatkan 923 BPR dengan 29 lembaga keuangan (28 bank

umum dan PT PNM), dengan plafon Rp 548 miliar dan baki debet Rp 331

miliar.

2. Membentuk Unit Layanan Mikro (ULM).

Beberapa bank umum seperti BRI dan Bank BNI telah membentuk unit

layanan mikro (ULM) untuk melayani KUK

3. Pembentukan UKM Centre.

Beberapa bank umum seperti Bank Niaga dan Bank Danamon telah

diharapkan dapat berfungsi untuk merealisasikan business plan penyaluran

kredit kepada UKM, pelaksanaan linkage program dengan BPR dalam

penyaluran kredit kepada UKM dan sumber informasi bagi masyarakat yang

memerlukan.

4. Pola Kemitraan Terpadu.

Untuk mempermudah akses kepada layanan perbankan, beberapa bank umum

juga memberikan kredit kepada usaha mikro dan usaha kecil dengan pola

kemitraan, yaitu keterkaitan antara usaha besar dengan UKM yang

mempunyai potensi keterkaitan dengan memperhatikan prinsip saling

memerlukan, saling memperkuat dan saling menguntungkan.

Bank Indonesia dan bank-bank umum telah melakukan suatu tindakan

strategis untuk meningkatkan perkembangan sektor riil melalui kredit yang

disalurkan kepada UKM. UKM sebagai sasaran pokok dari strategi kebijakan

perbankan dalam perkreditan KUK tersebut diharapkan dapat menyerap penuh

dana dari bank-bank umum. Penyerapan dana dari bank-bank umum oleh UKM

dengan demikian patut untuk selalu diperhatikan, sehingga jika ditemukan

kendala ditengah jalan dapat segera dicarikan solusinya.

2.3 Kebijakan Pemerintah dalam Mengembangkan Usaha Kecil di Indonesia

Melalui berbagai departemen seperti Departemen Tenaga Kerja,

Departemen Koperasi dan Pembinaan Pengusaha Kecil, Departemen Perindustrian

maupun Departemen Perdagangan, pemerintah melancarkan progam-progam

pembinaan yang terpadu pada pengembangan Usaha Kecil. Pemerintah tetap

Kecil, hal tersebut dibuktikan melalui Pola Kebijaksanaan dan Pengembangan

Industri/Usaha Kecil sebagai berikut:

1. Sistem keterkaitan Bapak Angkat-Mitra Usaha.

2. Penjualan saham perusahaan besar yang sehat kepada koperasi.

3. Mewajibkan Badan Usaha Milik Negara ( BUMN ) menyisihkan dana pembinaan sebesar 1%-5% dari keuntungan bersih.

4. Menugaskan lembaga perbankan mengalokasikan dana kredit usaha kecil dan koperasi sebanyak 20% dari portofolio kredit yang disalurkan ( KUK )

2.4 Kondisi Historis Usaha Kecil di Indonesia dan Prospek Kedepan

Pemerintah telah bertekat untuk mengembangkan sektor small-of business

atau industri/usaha berskala kecil dalam Progam Pembangunan Jangka Panjang

Tahap II ( PJPT II ). Hal ini terbukti dengan terbentuknya Departemen Koperasi

dan Pembinaan Pengusaha Kecil pada masa pemerintahan dalam kabinet

Pembangunan dalam Pelita ke VI. Oleh karena itu merupakan momentum yang

sangat tepat untuk kalangan wirausaha dan calon wirausaha di Indonesia untuk

memulai melangkah dan mengembangkan kemampuan kewirausahaannya

berkompetisi dengan usaha-usaha kecil yang telah lebih dulu ada.

Pemerintah melalui Departemen Perindustrian, Departemen Tenaga Kerja,

Departemen Perdagangan serta pihak Perbankan telah melakukan upaya yang

semaksimal mungkin dalam membantu pengusaha kecil, industri kecil maupun

sektor informal. Melaului strategi pengembangan usaha kecil, pada akhir pelita III

Pulau Jawa kurang lebih berjumlah ( 76,54 % ) serta di Propinsi lainnya ( 23,46

%) ( Harimurti, 2001, 6 ).

Menurut Drs. Hidayat MA, dalam majalah forum ekonomi, presentase

sektor usaha kecil dan sektor informal di sebagian kota-kota besar di Indonesia

adalah; Jakarta sebesar 50 %, Bandung sebesar 65 %, Semarang sebesar 40 %,

Yogyakarta sebesar 35 %, Surabaya sebesar 45 %. Presentase tersebut sebagian

besar berusaha dalam usaha perdagangan. Bidang perdagangan merupakan bidang

yang lebih memungkinkan, karena memiliki syarat usaha yang tidak seperti usaha

besar yaitu keahlian khusus dan modal permulaan yang besar.

Hubungan bisnis yang saling menunjang pasti dibutuhkan oleh perusahaan

besar atau perusahaan perdagangan yang besar untuk memacu penggunaan

keterampilan dan nilai ekonomis dari usaha kecil. Perusahaan-perusahaan besar

harus membeli bahan baku dan mengangkutnya ke pabrik, subkontrak pembuatan

komponen, membangun jaringan distribusi, penjualan dalam jumlah besar

maupun eceran, serta jaringan jasa pelayanan dan perbaikan. Aktivitas saling

tunjang ini dapat dilaksanakan oleh usaha kecil, karena perusahaan besar

umumnya hanya menangani pekerjaan dalam skala besar yang lebih vital.

Perusahaan besar menyadari pentingnya peran perusahaan kecil, tentunya

akan mengadakan hubungan dan melaksanakan pembinaan, pelatihan serta

pengembangan usaha kecil yang berlokasi dekat dengan perusahaannya.

Wirausaha yang dinamis dan ulet mampu melihat peluang dan seringkali menjadi

atau pedagang besar juga pada akhirnya, agen jasa ( misal: catering dan lainnya )

atau perbengkelan yang besar.

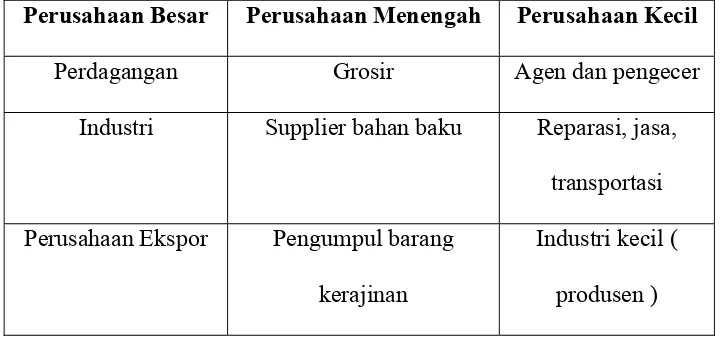

Dengan adanya share atau bagian pekerjaan yang terbuka sedemikian

karena terciptanya suatu sistem produksi, maka sebenarnya selalu ada peluang

dengan pola hubungan keterkaitan antara perusahaan besar dan perusahaan kecil

dengan berbagai model keterkaitan kerjasama yang menguntungkan. Pola

hubungan yang ideal tersebut dapat dirumuskan menjadi seperti pada gambar 1.1

berikut:

GAMBAR 2.1

POLA HUBUNGAN KERJASAMA PERUSAHAAN BESAR-MENENGAH-KECIL

Perusahaan Besar Perusahaan Menengah Perusahaan Kecil

Perdagangan Grosir Agen dan pengecer

Industri Supplier bahan baku Reparasi, jasa,

transportasi

Perusahaan Ekspor Pengumpul barang

kerajinan

Industri kecil (

produsen )

Sumber : Harimurti , 2001, 48

Usaha besar, menengah dan kecil sudah seharusnya melaksanakan

sinergisitas dalam perekonomian. Penyerapan tenaga kerja pengurangan

pengangguran akan dapat terlaksana jika ketiga skala usaha ini dapat bekerjasama

mampu untuk menciptakan regulasi policy yang dapat mengakomodasi dan

melancarkan proses pola hubungan tersebut.

2.5 Perkembangan Kredit Perbankan

Sekalipun LDR belum pulih kembali seperti pada masa sebelum krisis,

tetapi fungsi intermediasi perbankan nasional secara bertahap terus menunjukkan

perbaikan. Terutama pertumbuhan kredit di sektor usaha mikro kecil dan

menengah (UMKM) dan konsumer.

Posisi kredit perbankan pada bulan Juni di tahun 2004 mengalami

peningkatan Rp 15,3 triliun menjadi Rp 528,7 triliun. Sekalipun pada kuartal

pertama tahun 2004 penyaluran kredit sempat seret, hanya tumbuh Rp 6,8 triliun.

Tetapi kondisi itu pada kuartal kedua membaik. Dalam bulan Juni 2004 saja,

kredit baru yang dikucurkan mencapai Rp 11,8 di mana 44,4 persen di antaranya

disalurkan untuk usaha mikro kecil menengah (UMKM). Secara kumulatif,

sampai Juni 2004, total kredit baru perbankan mencapai Rp 31,9 triliun.

Peningkatan kredit tersebut jika dilihat dari sisi penawaran antara lain

disebabkan oleh peningkatan dana pihak ketiga (DPK) sebesar Rp 17,7 triliun atau

sekitar 2 persen dari total DPK yang Rp 897 triliun. Di lihat dari sisi permintaan,

volume kenaikan kredit didorong oleh relatif rendahnya tingkat suku kredit

perbankan. Meskipun demikian, dalam bulan Juni 2004 terdapat tambahan

undisburse loan, kredit yang sudah disetujui tetapi belum dicairkan, yakni Rp 1,7

triliun. Secara keseluruhan, kredit yang sudah disetujui tetapi belum dicairkan

Tingginya jumlah kredit yang telah disetujui oleh pihak bank, tetapi belum

ditarik tersebut adalah mengisyaratkan bahwa sektor riil masih menghadapi

banyak kendala, sehingga hanya memiliki sedikit ruang gerak. Tidak heran kalau

porsi kredit terbesar masih dari kredit konsumsi, sementara kredit investasi paling

rendah. Pada Mei 2004, dari total kredit baru Rp 24,4 triliun, kredit investasi baru

Rp 5,1 triliun atau 20,1 persen, kredit konsumsi Rp 7,8 triliun atau 32 persen, dan

kredit modal kerja Rp 11,5 triliun atau 47 persen.

Dari sudut kualitas kredit, pada bulan Juni terjadi peningkatan kualitas yang

membanggakan yaitu terlihat pada penurunan rasio NPL kotor maupun bersih

yang masing-masing menurun menjadi 7,6 persen untuk kotor dan 2,4 persen

untuk bersih. Aspek permodalan industri perbankan masih memadai, yakni

tercatat sebesar 20,9 persen. Meskipun demikian, harus diperhatikan pengaruh

faktor besarnya aset berbentuk obligasi pemerintah terhadap CAR dan LDR.

2.6 Perkembangan dan Kondisi Kredit Usaha Kecil ( KUK ) Jumlah

Penghimpunan Dana Tingkat Inflasi serta Suku Bunga Kredit Bank-Bank

Umum di Indonesia

2.6.1 Kredit Usaha Kecil ( KUK ) Bank Umum di Indonesia

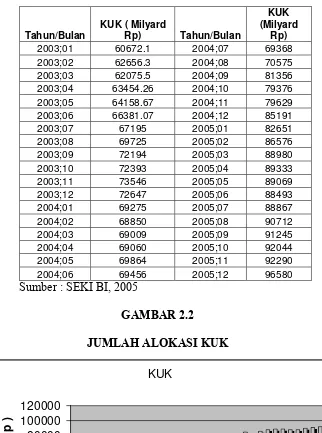

Dari data yang dikumpulkan oleh Bank Indonesia dalam Statistik Ekonomi

Keuangan Indonesia ( SEKI ), menunjukan bahwa jumlah alokasi KUK pada

bank-bank umum sangat memuaskan. Jumlah besar dalam triliyun rupiah

diperlihatkan, pada awal tahun penelitian 2003 bulan Januari sebesar Rp 60

triliyun. Alokasi KUK kemudian stabil sampai dengan bulan September

menunjukan bahwa sektor riil mulai mengalami pertumbuhan yang subur. Kondisi

demikian bertahan sampai empat bulan kedepan yaitu pada bulan Desember tahun

2003.

Data SEKI BI kemudian memperlihatkan pada tahun awal 2004 alokasi

KUK mangalami penurunan dari bulan pada tahun sebelumnya yaitu dari bulan

Desember 2003 sebesar Rp 72 triliyun menjadi sebesar Rp 69 triliyun bulan

Januari tahun 2004. Kondisi seperti ini stabil sampai tujuh bulan mendatang,

hampir sama seperti keadaan alokasi KUK pada tahun sebelumnya juga stabil

pada posisi RP 60 triliyun selama delapan bulan. Kemudian pada bulan

selanjutnya yaitu Agustus baru mengalami kenaikan sebesar Rp 70 triliyun,

dilanjutkan mengalami kenaikan menjadi Rp 80 triliyun pada bulan September

tahun yang sama 2004. Bulan Oktober sampai Nopember tahun 2004 jumlah

alokasi KUK mengalami penurunan lagi yaitu sebesar Rp 70 triliyun.

Pada bulan awal tahun 2005 dan bulan akhir tahun 2004 alokasi KUK

menunjukan kenaikan yaitu sebesar Rp 80 triliyun, kondisi ini tetap stabil sampai

bulan Juli 2005. Data kemudian menunjukan pada bulan Agustus 2005 sampai

bulan tutup tahun menunjukan peningkatan alokasi KUK yaitu sebesar Rp 90

triliyun. Kondisi alokasi KUK secara sepintas jika kita mengamati akan

menunjukan kepuasan dalam pelaksanaannya. Seperti yang diperlihatkan kepada

kita bagaimana alokasi KUK ini berjalan dapat diamati dengan mudah dari tabel

2.1 beserta gambar grafik 2.2 tentang alokasi KUK pada bank-bank umum yang

diambil sumbernya dari Statistik Ekonomi Keuangan Indonesia ( SEKI : BI )

TABEL 2.1

JUMLAH ALOKASI KUK BANK-BANK UMUM

Tahun/Bulan

2003;01 60672.1 2004;07 69368

2003;02 62656.3 2004;08 70575

2003;03 62075.5 2004;09 81356

2003;04 63454.26 2004;10 79376 2003;05 64158.67 2004;11 79629 2003;06 66381.07 2004;12 85191

2003;07 67195 2005;01 82651

2003;08 69725 2005;02 86576

2003;09 72194 2005;03 88980

2003;10 72393 2005;04 89333

2003;11 73546 2005;05 89069

2003;12 72647 2005;06 88493

2004;01 69275 2005;07 88867

2004;02 68850 2005;08 90712

2004;03 69009 2005;09 91245

2004;04 69060 2005;10 92044

2004;05 69864 2005;11 92290

2004;06 69456 2005;12 96580

2.6.2 Jumlah Penghimpunan Dana Bank-Bank Umum di Indonesia

Dari data SEKI BI dapat ditelusuri tentang bagaimana kondisi jumlah

penghimpunan dana dari pihak ketiga pada bank-bank umum di Indonesia. Pada

awal tahun penelitian yaitu 2003 bulan Januari jumlah penghimpunan dana

sebesar Rp 677 triliyun, jumlah ini cukup besar dan kiranya menggembirakan bagi

kita bawa bukti kondisi perbankan sudah menunjukan pemulihannya dimata

masyarakat dapat terlihat. Kondisi tersebut stabil selama lima bulan kedepan.

Baru pada bulan Juni mulai menunjukkan peningkatan sebesar Rp 710 triliyun,

kemudian secara mengejutkan kondisi ini stabil selama delapan belas bulan

kedepan sampai pada bulan November tahun 2004 menunjukan jumlah sebesar Rp

783 triliyun.

Suatu kondisi yang menyenangkan perbankan, karena dengan melihat data

yang demikian kita dapat mengetahui bahwa perbankan telah tepat menerapkan

strateginya untuk menghimpun dana pihak ketiga. Dana pihak ketiga merupakan

modal utama bagi bank untuk menunjukan eksistensinya pada dunia ekonomi.

Kegembiraan ini kemudian tetap menunjukan peningkataannya karena pada akhir

tahun 2004 dan selama dua belas bulan kedepan jumlah penghimpunan dana

bank-bank umum di Indonesia naik sejumlah Rp 800 triliyun, kemudian ditutup

dengan akhir tahun penelitian yaitu 2005 bulan Desember dengan jumlah Rp 932

triliyun. Perkembangan yang menarik ini jika kita pantau lebih dalam lagi dapat

terlihat seperti dalam tabel 2.2 dan ditunjukan sepintas dengan melalui gambar

TABEL 2.2

JUMLAH PENGHIMPUNAN DANA BANK-BANK UMUM

Tahun/Bulan

Jmlh Pnghimpnan

Dana ( Milyard Rp ) Tahun/Bulan

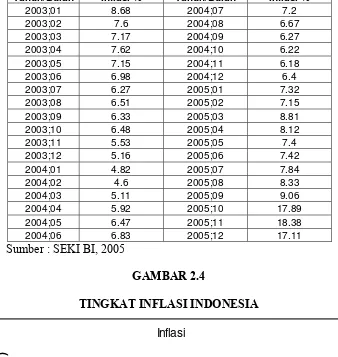

2.6.3 Tingkat Inflasi Indonesia Masa Penelitian

Pada data yang ada dalam SEKI BI menunjukan tingkat laju inflasi

Indonesia pada umumnya mengalami alur zigzag yaitu tinggi rendah tingkat

inflasi selalu terjadi pada tahun penelitian. Bulan Januari tahun 2003 menunjukan

laju inflasi sebesar 8,68 % kemudian bulan berikutnya sudah turun menjadi 7,6 %

dan stabil pada kisaran tersebut sampai bulan Mei 2003. Bulan Juni sampai

Oktober tingkat inflasi kembali menunjukkan penurunan yaitu sebesar 6 %, dan

turun terus pada bulan November dan Desember 2003 sebesar 5,5 dan 5,1 %.

Kondisi demikian menarik karena masyarakat akan mulai menikmati sarana

pembiyaan bank yang berupa kredit, sehingga sektor riil dapat bergerak,

dikarenakan tren dari laju inflasi menunjukkan penurunan terus menerus. Inflasi

pada bulan Januari tahun 2004 sampai Februari mengalami penurunan yang

drastis yaitu sampai sebsar 4%. Penurunan tersebut tidak lama kemudian inflasi

kembali merangkak mengalami kenaikan. Bulan berikutnya yaitu pada bulan

maret april mulai naik menjadi 5,1 dan 5,9%. Mei dan Juni kembali naik sebesar

6,4 dan 6,8%, bulan depannya menjadi 7% dan kemudian turun menjadi 6% stabil

sampai lima bulan kedepan yaitu sampai bulan Desember 2004.

Setelah bulan Desember 2004 ke bulan Januari 2005 inflasi mengalami tren

peningkatan yang terus menerus sampai akhir tahun 2005 pada bulan Desember

sebesar 17,11%, walaupun diiringai pasang surut tetapi inflasi tetap menunjukan

jauhnya peningkatan dibanding pada bulan awal penelitian. Perkembangan inflasi

yang demikian menimbulkan kekhawatiran terhadap sektor riil karena dengan

diperkirakan akan naik seiiring dengan naiknya inflasi. Keadaan yang demikian

dapat kita saksikan seperti dalam tabel 2.3 dan gambar grafik 2.4 dibawah ini :

TABEL 2.3

LAJU INFLASI INDONESIA TAHUN 2003-2005

Tahun/Bulan Inflasi % Tahun/Bulan Inflasi %

2.6.4 Suku Bunga Kredit KUK Bank-Bank Umum di Indonesia

Dalam data SEKI BI menunjukkan kondisi suku bunga kredit bank-bank

umum yang menjadi sumber penelitian mulai tahun 2003 sampai 2005. Secara

garis besar kondisi perkembangan suku bunga kredit tersebut adalah mengikuti

alur tren pasang-surut, naik-turunya tingkat laju inflasi di Indonesia. Jika tingkat

inflasi naik maka bank Indonesia akan menaikan BI rate nya maka otomatis

bank-bank umum juga akan meningkatkan suku bunga nya baik simpanan maupun

pinjaman untuk mengatasi negative spread.

Laju perkembangan suku bunga kredit bank umum pada awal tahun 2003

bulan Januari menunjukkan 18,26% tingkat suku bunga yang termasuk tinggi,

tetapi pada bulan-bulan selanjutnya mengalami penurununan terus menerus

sampai bulan Agustus 2005 yaitu sebesar 13,4% suatu prestasi kredit yang

membanggakan. Selanjutnya dikarenakan tingkat inflasi yang meninggi maka

suku bunga kredit akhirnya mulai mengikuti kenaikan tersebut, yaitu pada bulan

September 2005 sampai Desember 2005 sebesar 14,51% sampai 16,23%.

Kondisi demikian membuat sektor riil diperkirakan mengalami gangguan

karena sumber dana pembiyaan dari pihak bank menjadi meningkat bebannya

dikarenakan suku bunga kredit yang cenderung meningkat menyusul laju

peningkatan inflasi. Kenaikan inflasi secara moneter memang mengharuskan

otoritas moneter meningkatkan suku bunga. Perkembangan tingkatan suku bunga

kredit bank-bank umum dapat terlihat seperti pada tabel 2.4 dan dengan mudah

dapat kita mengerti dalam gambaran grafik tingkat suku bunga kredit seperti

TABEL 2.4

TINGKAT SUKU BUNGA KREDIT BANK-BANK UMUM

Tahun/Bulan Skb Kredit U K (%) Tahun/Bulan Skb Kredit U K (%)

2003;01 18.26 2004;07 13.99 2003;02 18.25 2004;08 13.84 2003;03 18.08 2004;09 13.8 2003;04 17.87 2004;10 13.64 2003;05 17.75 2004;11 13.57 2003;06 17.41 2004;12 13.41 2003;07 16.88 2005;01 13.4 2003;08 16.36 2005;02 13.37 2003;09 16.07 2005;03 13.31 2003;10 15.77 2005;04 13.31 2003;11 15.45 2005;05 13.2 2003;12 15.07 2005;06 13.36 2004;01 14.99 2005;07 13.42 2004;02 14.79 2005;08 13.4 2004;03 14.61 2005;09 14.51 2004;04 14.48 2005;10 15.18 2004;05 14.27 2005;11 15.92 2004;06 14.1 2005;12 16.23 Sumber : SEKI BI, 2005

GAMBAR 2.5

TINGKAT SUKU BUNGA KREDIT

BAB III

KAJIAN PUSTAKA

3.1 Tujuan Kajian Pustaka

Tujuan diadakannya kajian pustaka adalah untuk mendokumentasikan dan

mengkaji hasil-hasil dari penelitian yang pernah ada pada area yang sama. Proses

kajian pustaka akan menunjukkan fungsi dan kepentingan dalam penulisan

penelitian. Diperolehnya beberapa penelitian yang sejenis pada area yang sama

dapat diketahui pola hubungan antar penelitian, bermanfaatnya penelitian,

ditemukannya kelebihan dan kelemahan sebagai sarana proses kesempurnaan

kajian pada bidang yang sama tersebut, sekaligus menghindari duplikasi.

3.2 Pembahasan Penelitian Sebelumnya Pada Area yang Sama

Ada beberapa penelitian yang pernah dilakukan sebelumnya oleh beberapa

peneliti tentang KUK dan UKM penelitian tersebut antara lain:

1. Erwin (1998) “Penelitian Tentang Penyaluran KUK di Indonesia

(1990-1995)”

Penelitian tersebut ditulis dengan tema KUK dan UKM, tentang penyaluran

KUK di Indonesia yang dilakukan dengan sampel yang diambil tahun 1990-1995.

Variabel dependen dalam penelitian tersebut adalah alokasi KUK di Indonesia,

sedangkan variabel independen penelitian tersebut yaitu jumlah dana yang

dihimpun bank, volume GDP. Menggunakan OLS dengan mencari tahu hubugan

variabel independen tersebut terhadap variabel dependennya. Dalam penelitian

tersebut juga menganalisis hubungan antara inflasi dengan tingkat suku bunga

Penelitian tersebut kemudian menghasilkan beberapa kesimpulan sebagai

berikut:

a) Variabel independen Jumlah dana yang dihimpun bank berpengaruh

positif dan signifikan terhadap variabel dependen alokasi KUK

b) Pada tingkat suku bunga deposito ternyata variabel inflasi tidak

berpengaruh signifikan terhadap tingkat suku bunga deposito,

sehingga jumlah dana yang dihimpun tidak terpengaruh signifikan

c) Variabel independen GDP riil berpengaruh signifikan terhadap

Variabel dependen alokasi KUK

Penelitian diatas menggunakan data tahun 1990 sampai dengan tahun 1995,

seperti yang telah kita ketahui penelitian diatas dilakukan sebelum terjadinya

krisis ekonomi 1998. Dengan mengadakan penelitian yang serupa pada area yang

sama paska krisis ekonomi 1998 diharapkan dapat memperbaharui informasi

tentang KUK dan UKM, karena pada saat krisis ekonomi 1998 dikhawatirkan

sektor riil termasuk didalamnya adalah KUK menjadi terhambat

perkembangannya. Krisis ekonomi 1998 yang berpangkal pada krisis moneter

sangat menghambat UKM dan alokasi KUK karena inflasi yang tinggi

menyebabkan suku bunga kredit yang tinggi sehingga UKM diperkirakan akan

terganggu.

2. Ngatiman (1998) “ Faktor-Faktor Yang Mempengaruhi Penyaluran Dana

KUK Oleh Bank Pembangunan Daerah ( BPD ) D.I.Y ( 1985- 2002) “

Penelitian tersebut meneliti tentang faktor-faktor yang mempengaruhi

dependen dari penelitian tersebut adalah alokasi KUK di bank BPD Yogyakarta,

sedangkan variabel independennya adalah jumlah dana jumlah dana yang

terhimpun pada bank BPD Yogyakarta, tingkat suku bunga kredit dan PDRB.

Penelitian tersebut menganalisis hubungan antara variabel dependen dengan

independennya menggunakan analisis regresi model OLS.

Dengan memperoleh beberapa kesimpulan penting didalamnya sebagai

berikut ini:

a) Variabel independen Jumlah dana yang terhimpun di bank BPD

Yogyakarta ternyata berpengaruh positif dan signifikan terhadap

variabel dependen yaitu alokasi KUK pada bank BPD Yogyakarta

b) Variabel independen Tingkat suku bunga ternyata tidak berpengaruh

secara signifikan terhadap variabel dependen alokasi KUK pada bank

BPD Yogyakarta

c) Variabel independen PDRB ternyata berpengaruh secara signifikan

terhadap variabel dependen alokasi KUK pada bank BPD Yogyakarta

3.3 Kesimpulan Tentang Dua Penelitian Sebelumnya dan Hubungannya

dengan Penelitian Penulis

Penelitian diatas menggunakan data 1985 sampai dengan tahun 2002

sebelum dan sesudah krisis ekonomi 1998. Dikhawatirkan data yang digunakan

sudah tidak relevan lagi untuk masa sekarang. Diperlukan perbaharuan data dan

penelitian yang serupa kembali untuk memberikan informasi yang lebih baru guna

Kedua penelitian diatas tidak semua variabel yang dipakai menggunakan

variabel dari sektor perbankan karena kedua penelitian diatas memasukkan

variabel PDRB, data yang diambil dari sektor regional untuk penelitian yang

kedua. Penulis ingin mengadakan penelitian tentang kredit yang pada area yang

sama dengan analisis terfokus kepada sisi kebijakan perbankan. Sisi kebijakan

perbankan seperti jumlah penghimpunan dana, laju tingkat inflasi dan suku bunga

kredit sebenarnya sangat mungkin berpengaruh terhadap kelancaran pengucuran

dana kredit usaha kecil lebih daripada sisi intern pengusaha kecil itu sendiri.

Manajemen yang merupakan salah satu sisi intern pengusaha kecil, kelebihan dan

kekurangannya serta kondisi eksternal seperti halnya GDP memang juga memiliki

kemungkinan untuk mempengaruhi alokasi KUK, namun karena KUK merupakan

kewajiban moral bagi sektor perbankan terhadap sektor riil maka layak untuk

medapatkan perhatian yang serius.

Banyaknya penelitian tentang KUK mengisyaratkan bahwa sebenarnya

informasi yang didapat dari hasil penelitian pada area yang sama tersebut sangat

bermanfaat bagi masyarakat, terutama bagi pihak perbankan dan sektor UKM.

Maka penulis ingin meneliti dengan tema yang sama yang brjudulkan “Analisis

Faktor-Faktor Yang Mempengaruhi Alokasi KUK Pada Bank-Bank Umum di

BAB IV

LANDASAN TEORI DAN HIPOTESIS

4.1 Landasan Teori

4.1.1 Pengertian Kredit

Menurut yang diungkapkan Kasmir (2004), kata kredit berasal dari kata

Yunani “Credere” yang berarti kepercayaan atau berasal dari bahasa Latin

“Creditum” yang berarti kepercayaan akan kebenaran. Pengertian tersebut

kemudian dibakukan oleh pemerintah dengan dikeluarkan Undang-Undang Pokok

Perbankan No. 14 Tahun 1967 bab 1 pasal 1,2 yang merumuskan pengertian

kredit sebagai berikut : “Kredit adalah penyediaan uang atau yang disamakan

dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan lain

pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu

dengan jumlah bunga yang telah ditentukan”.

Selanjutnya pengertian kredit tersebut disempurnakan lagi dalam

Undang-Undang No. 7 Tahun 1992 tentang Perbankan. Sebagaimana telah diubah dengan

Undang-Undang No. 10 Tahun 1998, yang mendefinisikan pengertian kredit

adalah : “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga”.

4.1.2 Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit yang diberikan (berupa

uang, barang, jasa) akan benar-benar diterima kembali dimasa

tertentu dimasa datang. Kepercayaan ini diberikan oleh bank,

dimana sebelumnya sudah dilakukan penelitian penyelidikan

tentang nasabah bank baik secara intern maupun secara ekstern.

Penelitian dan penyelidikan tentang kondisi masa lalu dan

sekarang terhadap nasabah pemohon kredit ;

2. Kesepakatan

Disamping unsur percaya didalam kredit juga mengandung unsur

kesepakatan antara pemberi kredit dengan si penerima kredit.

Kepercayaan itu dituang dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajiban masing-masing-masing-masing ;

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu,

jangka waktu ini mencakup masa pengambilan kredit yang jelas

disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek,

jangka menengah, atau jangka panjang ;

4. Risiko

Adanya suatu tenggang waktu pengembalian menyebabkan suatu

resiko tidak tertagihnya/macet pemberian kredit. Semakin panjang

suatu kredit semakin besar resikonya, demikian juga sebaliknya.

oleh nasabah yang lalai maupun oleh resiko yang tidak sengaja,

misalnya terjadi bencana alam atau bangkrutnya usaha nasabah

tanpa ada unsur kesengajaan ;

5. Balas Jasa

Merupakan keuntungan atas pemberian kredit atau jasa tersebut

yang kita kenal dengan nama bunga. Balas jasa dalam bentuk

bunga dan administrasi ini merupakan keuntungan bank.

Sedangkan bank yang berdasarkan prinsip syariah balas jasa

ditentukan dengan bagi hasil.

4.1.3 Jenis-Jenis Kredit

Beragamnya jenis usaha, menyebabkan beragam pula kebutuhan akan dana.

Kebutuhan dana yang beragam menyebabkan jenis kredit juga menjadi beragam.

Hal ini disesuaikan dengan kebutuhan dana yang diinginkan nasabah.

Dalam praktiknya kredit yang diberikan bank umum dan bank perkreditan

rakyat untuk masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit

dapat dilihat dari berbagai segi antara lain :

1. Dilihat Dari Segi Kegunaan

a. Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya

digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitas. Contoh kredit

investasi misalnya untuk membangun pabrik atau membeli