BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka

2.1.1. Pengendalian Intern

2.1.1.1. Pengertian Pengendalian Intern

Istilah “Pengendalian Intern” baru resmi digunakan oleh IAI pada tahun 2001. Sebelumnya istilah yang dipakai adalah sebagai berikut: Sistem Pengendalian Intern, Sistem Pengawasan Intern, dan Struktur Pengendalian Intern. Pengendalian intern itu sendiri mempunyai definisi yang berbeda sesuai dengan istilahnya pada masa itu, namun dalam definisinya tujuannya kurang lebih tetap sama.

Menurut Mulyadi (2001:163), “sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajamen.”

Sistem kontrol internal (Hall dalam Jusuf 2001, p 150) merangkum kebijakan, praktik, dan prosedur yang digunakan oleh organisasi untuk empat tujuan utama, yaitu :

1. Untuk menjaga aktiva perusahaan

3. Untuk mempromosikan efisiensi operasi perusahaan

4. Untuk mengukur kesesuaian dengan kebijakan dan prosedur yang telah ditetapkan manajemen.

2.1.1.2. Tujuan Pengendalian Intern

Tujuan sistem pengendalian intern oleh Arens et al. (1996 : 385) : 1. Menyajikan data yang dapat dipercaya.

2. Mengamankan aktiva dan pembukuan. 3. Meningkatkan efisiensi operasional.

4. Mendorong pelaksnaan kebijaksanaan yang ada.

Tujuan tersebut dirinci lebih lanjut sebagai berikut:

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan.

(1) Pembatasan akses langsung terhadap kekayaan.

(2) Pembatasan akses tidak langsung terhadap Kekayaan

b. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya ada.

(1) Pembandingan secara periodik antara catatan akuntansi dengan kekayaan yang sesungguhnya ada.

(2) Rekonsiliasi antara catatan akuntansi yang diselenggarakan. c. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan.

(1) Pemberian otorisasi oleh pejabat yang berwenang.

d. Pencatatan transaksi yang terjadi dalam catatan akuntansi. (1) Pecatatan semua transaksi yang terjadi.

(2) Transaksi yang dicatat adalah benar-benar terjadi. (3) Transaksi dicatat dalam jumlah yang benar.

(4) Transaksi dicatat dalam periode akuntansi yang seharusnya.

(5) Transaksi dicatat dengan penggolongan yang seharusnya.

(6) Transaksi dicatat dan diringkas dengan teliti.

2.1.1.3. Komponen-komponen Pengendalian Intern

Menurut Agoes (2004:75), pengendalian intern terdiri dari lima komponen yang saling terkait berikut ini:

a. Lingkungan pengendalian menetapkan corak suatu organisasi, memengaruhi kesadaran pengendalian orang- orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

b. Penaksiran risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaiman risiko harus dikelola.

c. Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

d. Informasi dan komunikasi adalah pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

e. Pemantauan adalah proses yang menetukan kualitas kinerja pengendalian intern sepanjang waktu.

2.1.1.4. Keterbatasan Pengendalian Intern

Pengendalian intern memiliki keterbatasan :

1. Persekongkolan 2. Biaya

2.1.1.5. Pengendalian Intern dalam Sistem Penggajian

Menurut Guy et al. (2003:140) Pengendalian intern untuk asersi transaksi penggajian adalah:

a. Asersi Eksistensi atau Kejadian

1. Menggunakan dokumen yang sah untuk menerima dan memberhentikan pegawai serta secara independen membandingkannya dengan gaji.

2. Menggunakan kartu jam kerja dan kartu absen, serta meminta pengesahan supervisor atas kartu absen itu.

3. Membandingkan secara independen kartu absen yang disetujui dengan gaji.

4. Menganalisis dan menindaklanjuti varians biaya tenaga kerja. 5. Memisahkan fungsi personalia, pencatatan waktu, dan

pembayaran gaji. b. Asersi Kelengkapan

1. Menggunakan cek gaji bernomor urut dan memeriksa urutannya.

2. Melakukan rekonsiliasi bank atas rekening khusus gaji. 3. Menganalisis dan menindaklanjuti varians biaya tenaga kerja. 4. Memisahkan fungsi penyiapan gaji, penandatanganan cek serta

pembayaran gaji, dan pencatatan gaji. 2.1.2 Moralitas Manajemen

2.1.2.1. Pengertian Moralitas Manajemen

tinggi. Kematangan moral manajemen menjadi indikasi pembuatan keputusan yang secara etis serta positif berkaitan dengan perilaku pertanggung-jawaban sosial. Adanya tanggung jawab sosial diharapkan membuat manajemen bertindak lebih baik dan tidak melakukan penyimpangan-penyimpangan. Manajemen dengan moralitas yang tinggi diharapkan tidak melakukan tindakan-tindakan yang tidak etis dan melakukan kecurangan akuntansi untuk memaksimalkan keuntungan pribadi.

Seperti yang dikutip oleh Glifandi (dalam Ruth,2012 : 26) dalam penelitian sebelumnya, “Moral management is not coincident with profit or value maximization because of the cost of addressing the

externality or the corporate redistribution” . Artinya, moralitas manajemen tidak berkaitan dengan keuntungan atau pemaksimalan nilai.

Dari pengertian diatas dapat diketahui bahwa moralitas manajemen adalah pelaksanaan kewajiban mutlak oleh manajamen perusahaan sesuai dengan prinsip-prinsip dan nilai moral dengan kesadaran sendiri.

2.1.3. Sistem Kompensasi

2.1.3.1. Pengertian Kompensasi

Sedangkan Hasibuan (2007 : 118) berpendapat bahwa kompensasi “adalah semua pendapatan yang berbentuk uang, barang langsung atau tidak langsung yang diterima pegawai sebagai imbalan atas jasa yang diberikan kepada perusahaan.”

Banyak perusahaan yang mengenyampingkan pemberian kompensasi yang sesuai bagi para pegawainya. Tanpa disadari, justru hal itu yang membuat semakin banyaknya perilaku tidak produktif dan masalah-masalah yang berkaitan dengan perilaku tidak etis di dalam perusahaan tersebut. Masalah-masalah itu antara lain perilaku yang tidak bertanggung jawab dan ketidakjujuran pegawai.

Dengan demikian, dapat disimpulkan bahwa sistem kompensasi yang baik adalah sistem yang diperlukan organisasi untuk meyakinkan pegawai bahwa mereka akan mendapatkan apa yang mereka butuhkan secara layak sehingga mereka dengan sadar melakukan tindakan yang diinginkan oleh organisasi.

Menurut Dessler (1998:45) menyebutkan dua komponen kompensasi, yaitu: pembayaran keuangan langsung dalam bentuk gaji, upah, insentif, serta pembayaran tidak langsung dalam bentuk tunjangan seperti asuransi dan uang liburan.

1) Gaji

yang disumbangkan kepada organisasi. Tujuan manajemen gaji adalah pemberian penghargaan (imbalan) yang yang adil dan layak. Dalam mencapai tujuan tersebut terdapat banyak masalah yang kompleks, antara lain: tingkat, struktur dan penentuan gaji individual, metode penentuan gaji balas jasa tidak langsung, gaji pegawai lepas (honorer) dan pengawasan gaji, supaya gaji yang dibayarkan kepada pegawai menjadi efektif, perlu diberikan dengan tepat waktu.

2) Upah

Upah merupakan imbalan finansial langsung yang diberikan kepada para pekerja berdasarkan jam kerja, jumlah barang yang dihasilkan atau banyaknya pelayanan yang diberikan. Kesesuaian pemberian upah pegawai dapat memberikan dampak yang diharapkan yang akan memperkuat tingkah laku.

3) Insentif

4) Tunjangan

Tunjangan adalah untuk membuat pegawai mengabdikan hidupnya pada organisasi dalam jangka panjang. Dalam rangka pencapaian tujuan itu, maka tunjangan dapat diklasifikasikan dalam beberapa jenis, yaitu:

a) Pembayaran untuk waktu tidak bekerja, yang mencakup periode istirahat yang dibayar, periode makan siang yang dibayar, waktu bersiap-siap, cuti dan hari-hati libur.

b) Perlindungan terhadap berbahaya, misalnya: penyakit, keadaan cidera, hutang, pengangguran, ketidakmampuan bekerja secara tetap, usia lanjut dan kematian.

c) Pelayanan terhadap pegawai, misalnya: perumahan, makanan, nasihat, rekreasi dan sebagainya.

d) Pembayaran yang dituntut oleh hukum, misalnya: kompensasi pengangguran, asuransi kompensasi pekerja, asuransi usia lanjut dan janda yang ditinggalkan di bawah jaminan sosial dan perawatan kesehatan.

cukup besar untuk pemberian tunjangan terhadap pegawai (fringe benefit), penghargaan tidak langsung dan pelayanan semi finansial lainnya (Tulus, 1995:32).

2.1.3.2. Tujuan Kompensasi

Menurut Mathis and Jackson (2006:419), program kompensasi yang efektif dalam sebuah organisasi memiliki empat tujuan:

1. Kepatuhan pada hukum dan peraturan yang berlaku 2. Efektifitas biaya bagi organisasi

3. Keadilan internal, eksternal, dan individual bagi para Pegawai 4. Peningkatan kinerja bagi organisasi.

Menurut Malayu Hasibuan (2007:121) tujuan pemberian kompensasi (balas jasa) antara lain adalah

sebagai ikatan kerja sama, kepuasan kerja, pengadaan efektif, motivasi, stabilitas pegawai, disiplin, serta pengaruh serikat buruh dan pemerintah.

1) Ikatan Kerja Sama

Dengan pemberian kompensasi terjalinlah ikatan kerja sama antara majikan dengan pegawai. Pegawai harus mengerjakan tugas-tugasnya dengan baik, sedangkan pengusaha atau majikan wajib membayar kompensasi sesuai dengan perjanjian yang disepakati.

2) Kepuasan Kerja

Dengan balas jasa, pegawai akan dapat memenuhi kebutuhan-kebutuhan fisik, status sosial, dan egoistiknya sehingga memperoleh kepuasan kerja dari jabatannya.

3) Pengadaan Efektif

Jika program kompensasi ditetapkan cukup besar, pengadaan pegawai yang qualified untuk perusahaan akan lebih mudah.

4) Motivasi

Jika balas jasa yang diberikan cukup besar, pimpinan akan mudah memotivasi bawahannya.

5) Stabilitas Pegawai

Dengan program kompensasi atau prinsip adil dan layak serta eksternal konsistensi yang kompetitif maka stabilitas pegawai lebih terjamin karena turnover lebih kecil.

6) Disiplin

7) Pengaruh Serikat Buruh

Dengan program kompensasi yang baik pengaruh serikat buruh dapat dihindarkan dan pegawai akan berkonsentrasi pada pekerjaannya.

8) Pengaruh Pemerintah

Jika program kompensasi sesuai dengan undang-undang perburuhan yang berlaku (seperti balas upah minimum) maka intervensi pemerintah dapat dihindarkan.

2.1.3.3. Faktor yang Mempengaruhi Kompensasi Manajemen

Menurut Leon C. Megginson dalam Anwar Prabu Mangkunegara (2004:84) menyatakan:“The major factors that affect an organization’s compens tion politicies and practices are:1) Government factors, 2)

Collective bargaining, 3) Standard and cost of living, 4) Comparable wages,

5) Suplly and demand, and 6) Ability to pay”.

Ada enam faktor yang mempengaruhi kebijakan kompensasi yaitu: faktor pemerintah, penawaran bersama antara perusahaan dan pegawai, standar dan biaya hidup pegawai, ukuran perbandingan upah, permintaan dan persediaan, dan kemampuan membayar.

1) Faktor pemerintah

Peraturan pemerintah yang berhubungan dengan penentuan standar gaji minimal, pajak penghasilan, penetapan harga bahan baku, biaya transportasi atau angkutan, inflasi maupun devaluasi sangat mempengaruhi perusahaan dalam menentukan kebijakan kompensasi pegawai.

2) Penawaran bersama antara perusahaan dan pegawai

3) Standar dan biaya hidup pegawai

Kebijakan kompensasi perlu mempertimbangkan standar dan biaya minimal pegawai. Hal ini karena kebutuhan dasar pegawai harus terpenuhi. Dengan terpenuhinya dasar pegawai dan keluarganya, maka pegawai akan merasa aman. Terpenuhinya kebutuhan dasar dan rasa aman pegawai akan memungkinkan pegawai dapat bekerja dengan penuh motivasi untuk mencapai tujuan perusahaan.

4) Ukuran perbandingan upah

Kebijakan dalam menentukan kompensasi dipengaruhi oleh ukuran besar kecilnya perusahaan, tingkat pendidikan pegawai, dan masa kerja pegawai. Artinya, perbandingan tingkat upah pegawai perlu memperhatikan tingkat pendidikan, masa kerja, dan ukuran perusahaan.

5) Permintaan dan persediaan

Dalam menentukan kebijakan kompensasi pegawai perlu mempertimbangkan permintaan dan persediaan pasar. Artinya, kondisi pasar pada saat itu perlu dijadikan bahan pertimbangan dalam menentukan tingkat upah pegawai.

6) Kemampuan membayar

2.1.3.4. Asas Kompensasi Manajemen

Program kompensasi (balas jasa) harus ditetapkan atas asas adil dan layak serta dengan memperhatikan Undang-Undang perburuhan yang berlaku. Prinsip adil dan layak harus mendapat perhatian dengan sebaik-baiknya supaya balas jasa yang akan diberikan merangsang gairah dan kepuasan kerja pegawai. Kesesuaian pemberian kompensasi ini harus benar-benar diperhatikan oleh organisasi atau perusahaan. Menurut Wright (2003) yang menyatakan bahwa insentif, pengawasan serta system yang berjalan dengan baik dapat mencegah perilaku tidak etis manajemen perusahaan.

Menurut Malayu Hasibuan (2007:122-123) asas kompensasi ada dua yaitu:

1) Asas adil

Besarnya kompensasi yang dibayar kepada setiap pegawai harus disesuaikan dengan prestasi kerja, jenis pekerjaan, risiko pekerjaan dan memenuhi persyaratan internal konsistensi.

2) Asas layak dan wajar

Kompensasi yang diterima pegawai dapat memenuhi kebutuhannya pada tingkat normatif yang ideal. Tolak ukur layak adalah relatif, penetapan besarnya kompensasi didasarkan atas batas upah minimal pemerintahan dan eksternal yang berlaku.

2.1.4. Perilaku Etis dan Perilaku Tidak Etis

2.1.4.1. Pengertian Perilaku Etis dan Perilaku Tidak Etis

Menurut Griffin et al.(2006:58) pengertian “etika” merupakan keyakinan mengenai tindakan yang benar dan yang salah, atau tindakan yang baik dan yang buruk, yang mempengaruhi hal lainnya. Nilai-nilai dan moral pribadi perorangan dan konteks sosial menentukan apakah suatu perilaku tertentu dianggap sebagai perilaku yang etis atau tidak etis. Menurut Griffin et al.

sosial yang diterima secara umum sehubungan dengan tindakan-tindakan yang benar dan baik. Perilaku etis ini dapat menentukan kualitas individu (pegawai) yang dipengaruhi oleh faktor-faktor yang diperoleh dari luar yang kemudian menjadi prinsip yang dijalani dalam bentuk perilaku. Faktor-faktor tersebut adalah:

1) Pengaruh budaya organisasi

Budaya organisasi merupakan sistem makna bersama yang dianut oleh anggota-anggota yang membedakan organisasi itu dari organisasi yang lain. Dengan demikian budaya organisasi adalah nilai yang dirasakan bersama oleh anggota organisasi yang diwujudkan dalam bentuk sikap perilaku pada organisasi.

2) Kondisi politik

Kondisi politik merupakan rangkaian asas atau prinsip, keadaan, jalan, cara atau alat yang akan digunakan untuk mencapai tujuan. Pencapaian itu dipengaruhi oleh perilakuperilaku insan/individu atau kelompok guna memenuhi hak dan kewajibannya.

3) Perekonomian global

Sebagian besar perusahaan memiliki kode etik untuk mendorong para pegawai berperilaku secara etis, namun kode etik saja belum cukup sehingga pihak pemilik dan pimpinan perusahaan harus menetapkan standar etika yang tinggi agar tercipta lingkungan pengendalian yang efektif dan efisien.

Menurut Griffin et al. (2006:65) dua pendekatan paling umum untuk membentuk komitmen manajemen puncak terhadap praktek bisnis yang etis adalah:

1) Menerapkan Kode Etik Tertulis

Banyak perusahaan menuliskan kode etik tertulis yang secara formal menyatakan keinginan mereka melakukan bisnis dengan perilaku yang etis. Jumlah perusahaan seperti itu meningkat secara pesat dalam kurun waktu tiga dasawarsa terakhir ini, dan kini hampir semua korporasi besar telah memiliki kode etik tertulis.

2) Memberlakukan Program Etika

Banyak contoh mengemukakan bahwa tanggapan etis dapat dipelajari berdasarkan pengalaman. Sebagian besar analis setuju bahwa walaupun sekolah-sekolah bisnis harus tetap mengajarkan masalah-masalah etika di lingkungan kerja, perusahaanlah yang bertanggung jawab penuh dalam mendidik pegawainya.

Dari masing-masing pengertian di atas maka dapat diketahui bahwa Perilaku Etis Karyawan adalah interaksi karyawan terhadap perusahaan dengan mengikuti prinsip-prinsip dan nilai- nilai moral yang berlaku.

Arens et al.(1997:73) menyebutkan bahwa, terdapat dua faktor utama yang mungkin menyebabkan orang berperilaku tidak etis, yaitu:

1) Standar etika orang tersebut berbeda dengan masyarakat pada umumnya. 2) Orang tersebut secara sengaja bertindak tidak etis untuk keuntungan

Buckley et al., (1998) menjelaskan bahwa perilaku tidak etis merupakan sesuatu yang sulit untuk dimengerti, yang jawabannya tergantung pada interaksi yang kompleks antara situasi serta karakteristik pribadi pelakunya, meski sulit dalam konteks akuntansi, dan hubungannya dengan pasar sering tidak jelas, namun memodelkan perilaku perlu dipertimbangkan guna memperbaiki kualitas keputusan serta mengurangi biaya yang berkaitan dengan informasi dan untuk memperbaiki tersedianya informasi yang tersedia bagi pasar (Hendriksen, 1992:237).

2.1.5. Sistem Penggajian

2.1.5.1. Pengertian Gaji dan Upah

Menurut Mathis and Jackson (2009:420), gaji “adalah imbalan kerja yang tetap untuk setiap periode tanpa menghiraukan jumlah jam kerja”. Sedangkan Upah “adalah imbalan kerja yang dihitung secara langsung berdasarkan pada jumlah waktu kerja”.

2.1.5.2. Dokumen Dalam Sistem Penggajian

Menurut Mulyadi (2001:374), dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan adalah:

1. Dokumen pendukung perubahan gaji dan upah.

Dokumen-dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan pegawai, seperti misal surat keputusan pengangkatan pegawai baru, kenaikan pangkat, perubahan tarif upah, penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing), pemindahan, dan lain sebagainya. Tembusan dokumen- dokumen ini dikirimkan ke fungsi pembuat daftar gaji dan upah untuk kepentingan pembuat daftar gaji dan upah.

2. Kartu jam hadir.

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap pegawai di perusahaan. Catatan jam hadir pegawai ini dapat berupa daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatatat waktu.

3. Kartu jam kerja.

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu. Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan kartu jam hadir, sebelum digunakan untuk distribusi biaya upah langsung kepada setiap jenis produk atau pesanan.

4. Daftar gaji dan daftar upah.

Dokumen ini berisi jumlah gaji dan upah bruto setiap pegawai, dikurangi potongan-potongan berupa PPh pasal 21, utang setiap pegawai, iuran untuk organisasi pegawai, dan lain sebagainya.

5. Rekap daftar gaji dan rekap daftar upah.

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah. Dalam perusahaan yang produksinya berdasarkan pesanan, rekap daftar upah dibuat untuk membebankan upah langsung dalam hubungannya dengan produk kepada pesanan yang bersangkutan.

6. Surat pernyataan gaji dan upah.

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuat daftar gaji dan upah. Dokumen ini dibuat sebagai catatatan bagi setiap pegawai mengenai rincian gaji dan upah yang diterima setiap pegawai beserta berbagai potongan yang menjadi beban setiap pegawai.

Uang gaji dan upah pegawai diserahkan kepada setiap pegawai dalam amplop gaji dan upah, di halaman muka gaji dan upah setiap pegawai ini berisi informasi mengenai nama pegawai, nomor identifikasi pegawai, dan gaji bersih yang diterima pegawai dalam bulan tertentu.

8. Bukti Kas keluar.

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

2.1.5.3. Catatan Akuntansi yang Digunakan Dalam Penggajian

Dalam Mulyadi (2001:379), catatan akuntansi yang digunakan dalam pencatatan gaji dan upah adalah:

1. Jurnal Umum

Jurnal umum dalam pencatatan gaji dan upah digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan.

2. Kartu Harga Pokok Produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

3. Kartu Biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya kerja nonproduksi setiap departemen dalam perusahaan. Sumber informasi untuk pencatatan dalam biaya kartu ini adalah bukti memorial. 4. Kartu Penghasilan Pegawai

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap pegawai. Informasi dalam kartu penghasilan ini dipakai sebagai dasar PPh pasal 21 yang menjadi beban tanda terima gaji dan upah pegawai.

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Hasil Penelitian

Siti Aisah terhadap Perilaku Tidak Etis dan Kecurangan

Keefektifan pengendalian internal dan moralitas manajemen berpengaruh signifikan terhadap

Perbedaan hasil yang terdapat pada tabel 2.1. diatas karena ada perbedaan dari tahun penelitian, populasi dan jumlah sampel yang digunakan masing-masing peneliti berbeda satu sama lain, yaitu:

• Penelitian Siti Aisah (2010) dilaksanakan pada pegawai 6 Perusahaan Go

Public maupun yang tidak Go public yag terdapat di Jakarta yaitu: PT. Alita Praya Mita, PT. Indofood Sukses Makmur (Tbk), PT. Java Cell, PT. Mustika Ratu (Tbk), PT. Tiara Royal, PT. Tripatra Engineers and Constractors dengan jumlah sampel 120 responden.

• Penelitian Mohammad Glifandi Hari Fawzy (2011) dilakukan pada pegawai

pemerintah Provinsi Jawa Tengah dengan jumlah sampel 41 responden.

• Penelitian Ruth Patricia (2012) dilakukan pada pegawai PT. Bank Rakyat

Indonesia cabang putri hijau Medan dengan jumlah 152 responden.

Dengan adanya perbedaan itu, maka peneliti termotivasi untuk melakukan penelitian sejenis dibidang pemerintahan daerah, yaitu di Kantor bupati Labuhanbatu selatan dan kantor bupati padang lawas utara yang belum ada pada penelitian terdahulu yang menjadi referensi penulis.

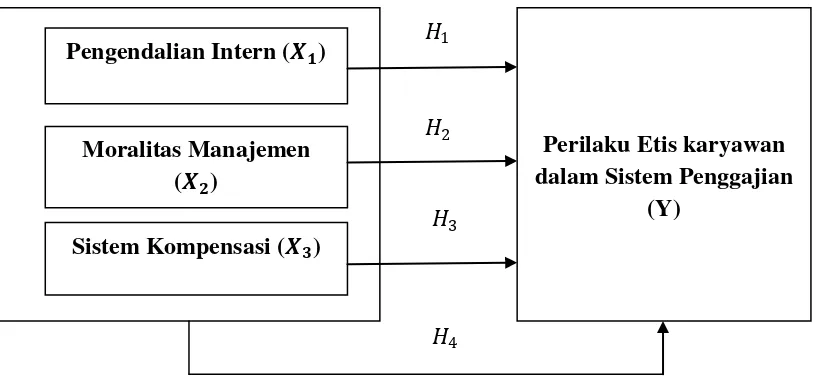

2.3. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual 2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan rumusan masalah yang sebelumnya telah dijelaskan, hipotesis dalam penelitian ini adalah sebagai berikut:

a. 𝐻𝐻1 = Pengendalian intern berpengaruh signifikan terhadap perilaku etis pegawai dalam sistem penggajian di kantor bupati Labuhanbatu selatan dan kantor bupati Padang lawas utara.

b. 𝐻𝐻2= Moralitas manajemen berpengaruh signifikan terhadap perilaku etis pegawai dalam sistem penggajian di kantor bupati Labuhanbatu selatan dan kantor bupati Padang lawas utara.

c. 𝐻𝐻3= Sistem kompensasi berpengaruh signifikan terhadap perilaku etis pegawai dalam sistem penggajian di kantor bupati Labuhanbatu selatan dan kantor bupati Padang lawas utara.

Pengendalian Intern (𝑿𝑿𝟏𝟏)

Moralitas Manajemen (𝑿𝑿𝟐𝟐)

Sistem Kompensasi (𝑿𝑿𝟑𝟑)

Perilaku Etis karyawan dalam Sistem Penggajian

(Y) 𝐻𝐻2

𝐻𝐻1

𝐻𝐻3