ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA

KEUANGAN PERUSAHAAN SEKTOR PULP DAN KERTAS YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Elsy Megawati, Syafi’i, Nurul Qomari

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya elsy.megawati@gmail.com

ABSTRAK

Tujuan penelitian adalah untuk mengetahui kondisi laporan keuangan terhadap kinerja keuangan pada perusahaan pulp dan kertas yang terdaftar di Bursa Efek Indonesia. Metode yang digunakan dalam penelitian ini adalah metode kualitatif. Teknik analisis yang digunakan adalah menggunakan analisis sistem Du Pont dan analisis rasio dengan cara menghitung rasio-rasio keuangan kemudian dianalisis sehingga diketahui kinerja keuangan perusahaan. Berdasarkan analisis dan pembahasan dapat diketahui bahwa kinerja keuangan perusahaan pulp dan kertas terdapat rasio yang mengalami penurunan yaitu Quick Ratio, Total Debt to Equity Ratio, Total Debt to Total Asset, Gross Profit Margin. Sedangkan rasio yang mengalami peningkatan adalah Coverage Ratio dan Fixed Assets Turnover.

Kata kunci : Analisa Laporan Keuangan, Sistem Du Pont dan Kinerja Keuangan Perusahaan

ABSTRACT

The purpose of research is to determine the condition of the financial report on financial performance in the pulp and paper company listed on the Indonesia Stock Exchange. The method used in this research is qualitative method. The analysis technique used is Du Pont system analysis and ratio analysis by calculating financial ratios are then analyzed in order to know the company's financial performance. Based on the analysis and discussion can be seen that the financial performance of pulp and paper are the ratio decreased, ie, Quick Ratio, Total Debt to Equity Ratio, Total Debt to Total Assets, Gross Profit Margin. While the ratio of the increase is Coverage Ratio and the Fixed Assets Turnover.

Keywords: Financial Statement Analysis, Systems Du Pont and Company Financial Performance

PENDAHULUAN

keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan di masa lalu, saat ini, dan kemungkinan di masa depan. Untuk melakukan pengambilan keputusan, para analisis keuangan menggunakan informasi laporan keuangan.

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard.

Tujuan Analisis Rasio Keuangan

Adapun tujuan & manfaat dengan digunakannya analisis rasio keuangan menurut Fahmi (2011:109) yaitu :

1. Bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan.

2. Bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan.

3. Dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan.

4. Bermanfaat bagi para kreditur digunakan untuk memperkirakan potensi risiko yang akan dihadapi dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

5. Dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

Jenis-jenis Rasio Keuangan

Jenis rasio keuangan menurut Van Horne (2014:167-184) sebagai berikut : 1. Rasio Likuiditas

Rasio likuiditas (liquidity ratio) digunakan untuk mengukur kemampuan perusahaan untuk memenuhi liabilitas jangka pendeknya. Rasio ini membandingkan liabilitas jangka pendek dengan sumber daya jangka pendek (atau lancar) yang tersedia untuk memenuhi liabilitas tersebut. Dari ratio ini banyak pandangan ke dalam yang biasa didapatkan mengenai kompetensi keuangan perusahaan saat ini dan kemampuan perusahaan untuk tetep kompeten jika terjadi masalah.

b. Rasio cepat, Ukuran yang lebih konservatif atau likuiditas adalah rasio cepat [acid-test (quick) ratio] :

2. Rasio leverage (Utang) Keuangan

a. Rasio Utang terhadap Ekuitas, Untuk dapat menguji sejauh mana perusahaan menggunakan uang yang yang dipinjam, kita dapat menggunkan beberapa rasio utang (debt ratio) yang berbeda. Rasio utang terhadap ekuitas dihitung hanya dengan mambagi total utang perusahaan (termasuk liabilitas jangka pendek) dengan ekuitas pemegang saham.

b. Rasio utang terhadap total Aset, Rasio utang terhadap total asset

didapat dari membagi total utang perusahaan dengan total asetnya:

3. Rasio Cakupan

Rasio cakupan (coverage ratio) cakupan didesain untuk menghubungkan berbagai beban keuangan perusahaan dengan kemampuannya untuk melayani atau membayarnya. Salah satu dari rasio cakupan yang paling tradisional adalah rasio cakupan bunga (interest converage ratio), atau kelipatan bunga dihasilkan. Rasio ini hanyalah rasio laba sebelum bunga dan pajak untuk periode pelaporan tertentu dengan jumlah beban bunga untuk periode tersebut seperti berikut ini.

Rasio ini berfungsi sebagai salah satu ukuran kemampuan perusahaan untuk memenuhi pembayaran bunga sehingga dapat menghindari kebangkrutan. Secara umum, semakin tinggi rasionya, semakin besar kecenderungan perusahaan dapat membayar pembayaran bunganya tanpa kesulitan. Rasio ini juga menekankan pada kemampuan perusahaan untuk mengambil utang baru.

saham, dan seringkali digunakan dalam membandingkan dua atau lebih perusahaan dalam sebuah industri yang sama. ROE yang tinggi seringkali mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif. Akan tetapi, jika perusahaan tersebut telah memilih untuk menerapkan tingkat utang yang tinggi berdasarkan standar industri, ROE yang tinggi hanyalah merupakan hasil dari asumsi risiko keuangan yang berlebihan. Agar dapat menyelidiki imbal hasil ini secara lebih mendalam, kita dapat menggunakan pendekatan Du Pont yaitu memecah ukuran pengembalian ini ke dalam setiap komponennya.

Sedangkan jenis rasio keuangan menurut sudana (2009:25) adalah a. Rasio aktivitas

Fixed asset turnover digunakan untuk mengukur efektivitas penggunaan aktiva tetap dalam menghasilkan penjualan bagi perusahaan. Semakin tinggi rasio ini menunjukkan semakin efektif pengelolaan aktiva tetap yang dilakukan oleh manajemen perusahaan. Berikut rumus rasio fixed asset turnover :

b. Rasio profitabilitas

Gross profit margin, digunakan mengukur kemampuan perusahaan untuk menghasilkan laba kotor dengan penjualan yang dilakukan perusahaan. Rasio ini menggambarkan efisiensi yang dicapai bagian produksi. Berikut rumus rasio gross profit margin :

METODE PENELITIAN

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang di peroleh secara tidak langsung atau data yang diperoleh dari pihak lain di luar perusahaan yaitu perusahaan Bursa Efek Indonesia. Adapun data yang diperoleh berupa data kuantitatif dan data kualitatif.

a. Data kuantitatif

Data kuantitatif adalah data yang dinyatakan dalam satuan angka, yang berupa laporan keuangan perusahaan pulp dan kertas yang terdaftar di Bursa Efek Indonesia yang meliputi PT Suparma Tbk, PT Pabrik Kertas Tjiwi Kimia Tbk, dan PT Toba Pulp Lestari Tbk. Data kuantitatifnya berupa:

1. Laporan posisi keuangan PT Suparma Tbk, PT Pabrik Kertas Tjiwi Kimia Tbk, dan PTToba Pulp Lestari Tbk periode 2011-2015 2. Laporan laba rugi komprehensif PT Suparma Tbk, PT Pabrik

Kertas Tjiwi Kimia Tbk, dan PTToba Pulp Lestari Tbk periode 2011-2015

b. Data kualitatif

Data kualitatif yaitu data yang memberikan uraian informasi sesuai kenyataan dari kondisi perusahaan, yang meliputi sejarah perusahaan, struktur organisasi perubahan dan informasi lain yang menyangkut tentang perusahaan pulp dan kertas yang terdaftar di Bursa Efek Indonesia meliputi PT Suparma tbk, PT Pabrik Kertas Tjiwi Kimia Tbk, PT Toba Pulp Lestari Tbk.

Sumber data yang berhubungan dengan penulisan laporan keuangan ini merupakan data sekunder, yaitu data yang sudah dibuat oleh perusahaan dan telah diaudit atau diperoleh secara tidak langsung melainkan dari pihak luar perusahaan yaitu diperoleh dari bursa efek Indonesia yang berupa :

1. Laporan posisi keuangan PT Suparma Tbk, PT Pabrik Kertas Tjiwi Kimia Tbk, dan PT. Toba Pulp Lestari Tbk periode 2011-2015 2. Laporan laba rugi komprehensif PT Suparma Tbk, PT Pabrik

HASIL PENELITIAN DAN PEMBAHASAN

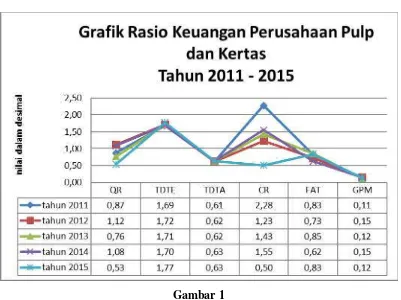

Gambar 1

Grafik Rasio Keuangan Perusahaan Pulp Dan Kertas Tahun 2011-2015

SIMPULAN

Berdasarkan uraian dan pembahasan pada bab-bab sebelumnya, maka sebagai bagian akhir akan dikemukakan kesimpulan, beberapa kesimpulan yang dapat ditarik berdasarkan analisis dan pembahasan pada bab sebelumnya adalah sebagai berikut :

1. Quick ratio pada laporan keuangan perusahaan pulp dan kertas tahun 2011-2015 dapat dikatakan menurun yang berarti kinerja keuangan tidak baik meskipun dalam lima periode ada tiga periode yang berada di atas rata-rata industri.

2. Total debt to equity ratio pada laporan keuangan perusahaan pulp dan kertas tahun 2011-2015 dapat dikatakan meningkat yang berarti kinerja keuangan tidak baik karena dalam lima periode ada tiga periode yang berada di atas rata-rata industri.

4. Coverage ratio pada laporan keuangan perusahaan pulp dan kertas tahun 2011-2015 dapat dikatakan meningkat yang berarti kinerja keuangan baik, dalam lima periode ada tiga periode yang berada di atas rata-rata industri.

5. Fixed assets turnover pada laporan keuangan perusahaan pulp dan kertas tahun 2011-2015 dapat dikatakan meningkat yang berarti kinerja keuangan baik, dalam lima periode ada tiga periode yang berada di atas rata-rata industri. 6. Gross profit margin pada laporan keuangan perusahaan pulp dan kertas tahun

2011-2015 dapat dikatakan menurun yang berarti kinerja keuangan tidak baik karena lima periode ada tiga periode yang berada di bawah rata-rata industri. 7. Jika dilihat dari ROE, kinerja perusahaan pulp dan kertas yang paling baik

adalah dilihat dari ROE pada tahun 2011 sebesar 0,0464 , tahun 2012 sebesar 0,00236 dan tahun 2014 sebesar 0,0312 yang berarti di atas rata-rata industri 0,0172. Artinya penggunaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan adalah efisien. Dengan demikian ROE berada di atas rata-rata industri yang ditentukan, yang berarti kinerja perusahaan dinilai baik. Kinerja perusahaan pulp dan kertas yang tidak baik adalah ROE pada tahun 2013 sebesar 0,0107 dan tahun 2015 sebesar -0,0257 yang berarti di bawah rata-rata industri 0,0172. Artinya penggunaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan adalah tidak efisien. Dengan demikian ROE

berada di bawah rata-rata industri yang ditentukan, yang berarti kinerja perusahaan dinilai tidak baik.

SARAN

Dari hasil kesimpulan terhadap perusahaan pulp dan kertas, terlebih untuk kinerja perusahaan yang dinilai tidak baik pada tahun 2013 dan 2015 maka saran yang dapat penulis sampaikan untuk perbaikan perusahaan pada masa yang akan datang adalah sebagai berikut :

1. Agar quick ratio konsisten meningkat maka perlu dilakukan perbaikan dengan cara mengurangi hutang lancarnya dan menghemat biaya-biaya operasional perusahaan.

2. Agar total debt to equity ratio dan total debt to total asset menurun maka perlu dilakukan perhitungan setiap pengambilan keputusan untuk hutang kepada pihak ketiga agar hutang tidak lebih besar dari jumlah aset supaya posisi perusahaan mampu menjamin hutang dengan aset.

administrasi, juga beban lain-lain tanpa mengurangi kelancaran kelangsungan operasional perusahaan.

4. Untuk fixed assets turnover cukup baik tetapi sebaiknya perusahaan tetap harus berusaha agar total asset yang didanai ekuitas harus lebih besar daripada didanai utang yaitu dengan cara meningkatkan laba agar dapat menurunkan risiko keuangan.

5. Untuk meningkatkan gross profit margin maka perusahaan hendaknya meningkatkan penjualan dan menekan biaya harga pokok produksi tanpa mengurangi kualitas produk agar laba yang dihasilkan meningkat.

DAFTAR PUSTAKA

Fahmi, Irham 2013. Analisis laporan keuangan, Cetakan ketiga, Penerbit Alfabeta, Bandung.

Gitman, Lawrence J, and Zutter, Chad J 2012,Principles Of Managerial Finance, 13th Edition,Pearson, Edinburgh .

Hanafi, Mamduh dan Halim, Abdul 2007, Analisis Laporan Keuangan, Edisi Ketiga, Cetakan Pertama, Penerbit UPP Sekolah Tinggi Ilmu Manajemen YKPN, Yogyakarta.

Harahap, Sofyan Syafri 2009,Analisis Kritis Atas Laporan Keuangan, RajaGrafindo Persada, Jakarta.

Ikatan Akuntan Indonesia 2012, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia 2009, Pedoman Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Kartikahadi, dkk.2012,Akuntansi Keuangan Berdasarkan SAK berbasis IFRS, Buku 1, Salemba Empat, Jakarta.

Kasmir 2012, Analisis Laporan Keuangan, Cetakan Kelima, PT. RajaGrafindo Persada, Jakarta.

Munawir 2010, Analisis Laporan Keuangan,Edisi 4, Liberty, Yogyakarta.

Sudana, I Made 2009, Manajemen keuangan perusahaan teori dan praktik,

penerbit Erlangga, Jakarta.