53

Hasil penelitian ini diperoleh dari hasil analisis data yang akan disajikan di bawah ini. Untuk lebih membantu penulis dalam melakukan perhitungan yang tercermat dan akurat yang digunakan dengan menggunakan program SPSS versi 20. Dalam penelitian ini variabel terikat (dependent) adalah pembiayaan mudharabah (Y) sedangkan variabel bebas (independent) adalah jumlah Kantor (Bank Umum Syariah+Unit Usaha Syariah) (X1)

equivalent bagi hasil (X2). Selanjutnya sesuai dengan tahap penelitian yang

penulis lakukan setelah membangun hipotesis dan menawarkan model ekonometrika untuk menguji hipotesa, maka tahapan berikutnya adalah sebagai berikut:

A. Penyajian Data

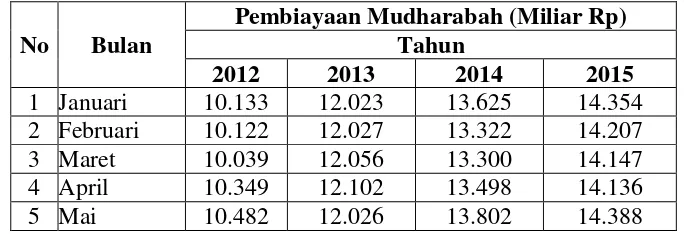

4.1 Perkembangan Pembiayaan Mudharabah Perbakan Syariah di

Indonesia.

Berikut dapat dilihat perkembangan pembiayaan mudharabah perbankan syari’ah di Indonesia Tahun 2012 -2015 pada tabel 4.1 di bawah ini:

tabel 4.1 Pembiayaan Mudharabah Perbankan syari’ah

6 Juni 10.904 12.168 13.869 14.906 pembiayaan mudharabah perbankan syari’ah di Indonesia dari tahun 2012-2015 dimulai dari bulan Januari-Desember mengalami fluktuatif. Hal ini desebabkan oleh terjadinya gejolak krisis keuangan dan kelemahan ekonomi.

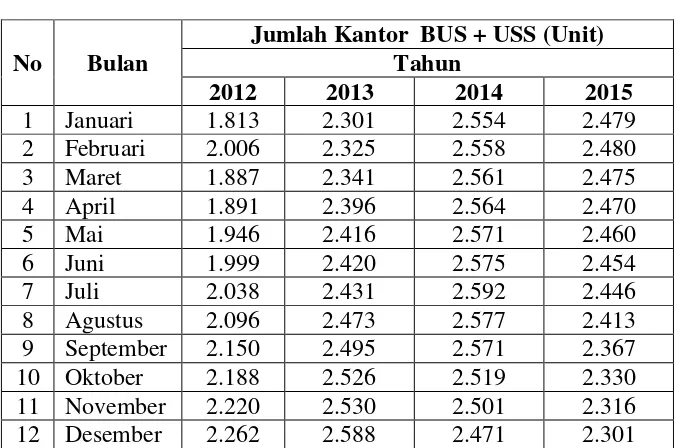

4.2 Perkembangan Jumlah Kantor (Bank Umum Syariah+unit Usaha

Syari’ah Bank Syariah) di Indonesia

Berikut dapat dilihat perkembangan jumlah kantor Bank (Bank Umum Syariah+unit Usaha Syari’ah Bank Syariah) di Indonesia dalam tabel di bawah ini:

Tabel 4.2.

Jumlah Kantor (BUS + USS) di Indonesia Tahun 2012 -2015

Sumber : Otoritas Jasa Keuangan (OJK)

Berdasarkan Tabel 1.2 di atas, dapat diambil kesimpulan bahwa Jumlah Kantor (BUS+UUS) pada tahun 2012 berfluktuatif, peningkatan tertinggi terjadi pada bulan Desember sebanyak 2.262 Unit, sedangkan terendah terjadi pada bulan Januari sebanyak 1.813 Unit, berbeda dengan tahun 2013 peningkatan jumlah kantor (BUS+UUS) terus mengalami kenaikan, sedangkan pada tahun 2014 kembali berfluktuatif peningkatan tertinggi terjadi pada bulan Juli sebanyak 2.592 Unit, sedangkan terendah terjadi pada bulan November sebanyak 2.501 Unit dan pada tahun 2015 dari Jaunari-Agustus mengalami penurunan, pada bulan Januari jumlah kantor (BUS+UUS) sebanyak 2.479unit, sedangkan pada bulan Agustus jumlah kantor (BUS+UUS) sebanyak 2.413 unit.

4.3 Perkembangan Biaya ) equivalent bagi hasil di Indonesia

Berikut ini dapat dilihat perkembangan equivalent bagi hasil di Indonesia Tahun 2012-2015 pada table di bawah ini:

10 Oktober 15,95 15,19 22,11 17,77 11 November 15,72 14,55 21,18 17,27 12 Desember 14,90 14,40 20,69 17,39

Sumber : Otoritas Jasa Keuangan (OJK)

Berdasarkan Tabel 1.3 di atas, dapat diambil kesimpulan bahwa Equivalent bagi hasil Perbankan Syari’ah di Indonesia pada Tahun 2012 -2015 terus mengalami fluktuatif. Dilihat dari pada Tahun 2012 perkembangan tertinggi terjadi pada bulan Agustus sebesar 16,08% sedangkan terendah terjadi pada bulan Januari sebesar 14,90%, pada tahun 2013 perkembnagan tertinggi terjadi pada bulan Januari sebesar 16,10% sedangkan terendah terjadi pada bulan Desember sebesar 14,40%. selanjutnya tahun 2014 perkembangan tertinggi terjadi pada bulan Juni sebesar 21,87% sedangkan terendah terjadi pada bulan April sebesar 14,13% dan pada tahun 2015 perkembnagan tertinggi terjadi pada bulan Mei sebesar 18,81% sedangkan terendah terjadi pada bulan Februari sebesar 16,89%.

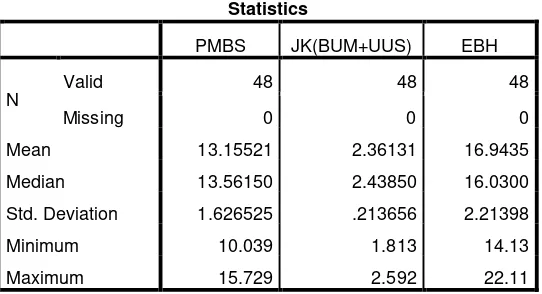

5 Deskriptif Statistik Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah pembiayaan mudharabah sebagai variabel terikat (Y), sedangkan variabel bebas dalam penelitian ini adalah jumlah Kantor (Bank Umu Syari’ah+Unit Usaha Syariah) (X1) dan equivalent bagi hasil (X2). Analisis statistik deskriptif

penelitian tersebut dapat menggunakan software SPSS Versi. 20, adapun hasilnya dapat dilihat pada tabel dibawah ini:

Tabel 4.4.

Median 13.56150 2.43850 16.0300

Std. Deviation 1.626525 .213656 2.21398

Minimum 10.039 1.813 14.13

Maximum 15.729 2.592 22.11

Sumber:Output SPSS versi.20

. Berdasarkan tabel 4.4 di atas, di ketahui bahwa variabel pembiayaan mudharabah dengan jumlah data (N) 48 dimana pembiayaan mudharabah memiliki nilai rata-rata atau mean sebesar 13.15521 dan nilai median sebesar 13.56150 dengan nilai minimum sebesar Rp. 10.039. Miliar yaitu terdapat pada bulan maret tahun 2012 dan nilai maksimum sebesar Rp. 15.729. Miliar yaitu terdapat pada bulan agustus tahun 2015. sedangkan standar devisiasinya sebesar 1.626525. Dimana terlihat standar devisiasi lebih kecil dari nilai rata-rata atau mean dan nilai median, maka simpangan data pembiayaan mudharabah relatif baik. Standar devisiasi sendiri digunakan untuk mengukur penyimpangan nilai-nilai yang sudah terjadi dengan nilai rata-ratanya (nilai resiko).

median sebesar 2.43850 dengan nilai minimum sebesar 1.813 Unit yaitu terdapat pada bulan Januari tahun 2012 dan nilai maksimum sebesar 2.592 Unit yaitu terdapat pada bula Juli tahun 2014. Sedangkan standar devisiasinya sebesar .213656. Dimana terlihat standar devisiasi lebih kecil dari nilai rata-rata atau mean dan nilai median, maka simpangan data jumlah Kantor Bank Syariah relatif baik.

Sedangkan variabel Equivalent bagi hasil memiliki nilai rata-rata atau mean sebesar 16.9435 dan nilai median sebesar 16.0300 dengan nilai minimum sebesar 14.13 % yaitu terdapat pada bulan April tahun 2014 dan nilai maksimum 22.11 % yaitu terdapat pada bulan Oktober tahun 2014. sedangkan standar devisiasinya sebesar 2.21398. Dimana terlihat standar devisiasi lebih kecil dari nilai rata-rata atau mean dan nilai median, maka simpangan data Equivalent bagi hasil relatif baik.

6 Hasil Uji Asumsi Klasik

1. Uji Normalitas

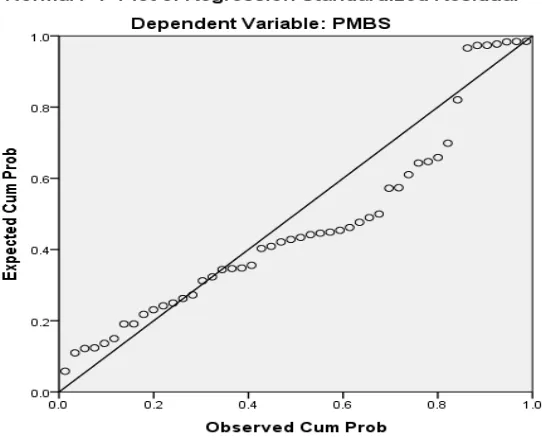

Uji normalitas digunakan untuk menguji nilai residual yang telah di standarisasikan pada model regresi berdistribusi normal atau tidak. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data dari sebuah grafik.1

Uji normalitas yang paling sederhana adalah membuat grafik distribusi frekuensi atas sektor yang ada. Mengingat kesederhanaan tersebut, maka

1

pengujian kenormalan data sangat tergantung pada kemampuan mata dalam mencermati ploting data.2 Pengujian ini dilakukan dengan melihat grafik P-Plot diketahui melalui titik-titik dalam grafik yang menyebar disekitar atau mendekati garis diagonal atau garis P-Plotnya. Seperti gambar di bawah ini:

Gambar 4.1

Plot Normalitas Residual Data

Sumber: Output SPSS versi.20

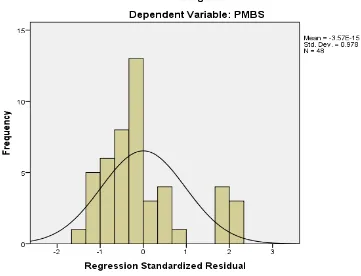

Berdasarkan gambar 4.1 normality plot diatas, terlihat bahwa sebaran data mengikuti garis diagonal, hal ini menandakan bahwa data terdistribusi secara normal. Hal yang sama juga terlihat pada gambar 4.2 Histogram Standardized Residual dibawah ini. Dimana gambar membentuk kurva lonceng yang menandakan bahwa sebaran data pada model penelitian ini terdistribusi secara normal.

2

Gambar 4.2

Histogram Standardized Residual

Sumber: Output SPSS versi.20

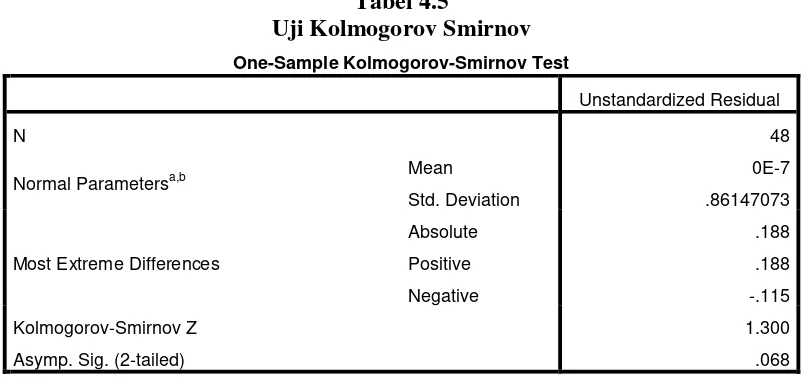

Tabel 4.5

Uji Kolmogorov Smirnov

Sumber: Output SPSS versi.20 2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel independen. Jika antara variabel independen terjadi multikolinearitas sempurna, maka koefisien regresi variabel independen tidak dapat ditentukan dan nilai standard error menjadi tak terhingga. Untuk mengetahui ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari nilai Tollerance dan VIF (Variance Inflation factor). Suatu model regresi dinyatakan bebas dari multikolinieritas jika mempunyai nilai Tolerence dibawah 1 dan VIF dibawah 10, yang mengindikasikan bahwa korelasi antar variabel bebas relatif kecil. Untuk melihat hasil uji multikol dapat dilihat pada tabel 4.6 dibawah ini:

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b Mean 0E-7

Tabel 4.6

Hasil Uji Multikolinearitas

Sumber: Output SPSS versi.20

Berdasarkan tabel 4.6 di atas, dapat dilihat bahwa semua nilai tolerance dari masing-masing variabel dibawah 1, dimana untuk variabel jumlah Kantor (Bank Umu Syari’ah+Unit Usaha Syariah) dan variabel equivalent bagi hasil memiliki nilai VIF yang sama yaitu sebesar 1,092 dengan nilai tolerance sebesar 0,916. Maka dapat diketahui bahwa nilai VIF masing-masing variabel dibawah angka 10. Oleh karena itu dapat disimpulkan bahwa tidak terjadi gangguan multikolinearitas dalam model penelitian ini. Dengan demikian asumsi klasik multikolinearitas terpenuhi.

3. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan antara data yang ada pada variabel-variabel penelitian. Dalam mendeteksi autokorelasi, salah satu metode yang digunakan untuk mendeteksinya yaitu dengan menggunakan uji Durbin-Watson (DW-Tes).Adapun kriteria DW dapat diaplikasikan pada tabel 4.7 dibawah ini:

Coefficientsa

Model Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1

JK(BUS+UUS .799 .790 .682 .916 1.092

EBH .505 .474 .285 .916 1.092

Tabel 4.7.

Nilai DW dan Dasar Pengambilan Keputusan

DW < dl tolak H0, korelasi serial positif Dl < DW < du, hasil tidak dapat ditentukan

Du < DW < 4-du terima H0, tidak ada korelasi positif atau negatif 4-du < DW < 4-dl, hasil tidak dapat ditentukan

DW < 4-dl tolak H0, korelasi serial negatif Sumber: Nachrowi Djalal (2008)

Untuk menguji Autokolerasi dapat dilihat dalam tabel berikut ini: Tabel 4.8.

Hasil Uji Autokorelasi Dengan Durbin Watson

Model Summaryb

Berdasarkantabel 4.8 diatas, dapat diketahui bahwa nilai Darbin Watson sebesar 0,262. Sementara nilai du adalah sebesar 1,623 dan dL adalah 1,450. Hasil ini diperoleh dari jumlah data (N) sebanyak 48 dan (jumlah variabel bebas sebanyak2), dengan melihat tabel Darbin Watson. Sedangkan nilai 4-du adalah sebesar 2,377 dan nilai4-dL adalah 2,55. Hasil yang diperoleh

adalah DW4-dL (0,262 <2,55) yaitu terdapat korelasi serial negativ.

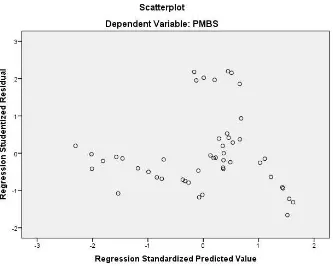

4. Uji Heteroskedastisitas

homoskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara yang digunakan untuk mengetahui suatu model heteroskedastisitas atau homoskedastisitas dapat dilihat dari pola gambar scatterplot model tersebut. Suatu model penelitian dikatakan bebas gangguan heteroskedastisitas jika titik-titik data menyebar diatas dan dibawah atau sekitar angka 0, titik-titik data tidak mengumpul hanya diatas atau dibawah saja. penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar lagi, dan penyebaran titik-titik data sebaiknya tidak berpola. Untuk melihat ada atau tidaknya heterokedastisitas pada model penelitian ini dapat dilihat pada gambar dibawah ini:

Gambar 4.3

Sumber: Output SPSS versi.20

hanya diatas atau dibawah saja dan tidak membentuk pola tertentu, dengan demikian asumsi heteroskedastisitas dapat terpenuhi.

7 Hasil Analisis Uji Statistik

1. Hasil Uji Koefisien Determinasi (R2)

Koefisiendeterminasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Koefisien determinasi (R²) digunakan untuk mengetahui sampai seberapa besar presentase variasi variabel terikat pada model dapat diterangkan oleh variabel bebas.

natural dari jumlah Kantor (Bank Umu Syari’ah+Unit Usaha Syariah) dan Equivalent bagi hasil sebesar 70,7%, dan sisanya 29,3% dijelaskan oleh variabel lain diluar model penelitian ini.

2. Hasil Uji F

Uji F digunakan untuk menunjukkan apakah semua variabel bebas (independen) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat (dependen). Dimana pada uji F terdapat kriteria uji hipotesis yang digunakan adalah sebagai berikut:

a) Jika signifikan < 0,05 maka H0 ditolak dan Ha diterima

b) Jika signifikan > 0,05 maka H0 diterima dan Ha ditolak

Atau dengan cara melihat F tabel

a) Jika Fhitung < Ftabel, maka H0 diterima

dengan rumus (Fα.V1.V2) dimana α adalah tingkat kesalahan, V1 adalah jumlah

variabel independen dan V2 adalah derajat kebebasan atau degree of freedom (df) sehingga diperoleh dari pengurangan data dengan V1 atau n-V1-1 (48-2-1) = 45 maka didapatkan Ftabelsebesar 3,204.

Perbandingannya adalah : Fhitung>Ftabel

57,709 > 3,204

Sedangkan hipotesis dalam pengujian signifikansi koefisien antara variabel jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) dan Equivalent bagi hasil terhadap Pembiayaan Mudharabah adalah sebagai berikut:

Ho: β = 0, {Jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) dan

Equivalent bagi hasil tidak berpengaruh signifikan secara bersama-sama terhadap pembiayaan mudharabah perbankan syari’ah di Indonesia}

Ha : β = 0, {Jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) dan

Equivalent bagi hasil berpengaruh signifikan secara bersama-sama terhadap pembiayaan Mudharabah Perbankan Syari’ah di Indonesia}

Dapat disimpulkan bahwa: Karena Fhitung lebih besar dari Ftabel, maka

secara statistik maka Ho ditolak dan Ha diterima dengan nilai signifikan

0,000< 0,05. Dapat disimpulkan bahwa jumlah kantor (Bank Umu

signifikan secara bersama-sama terhadap pembiayaan Mudharabah

Perbankan Syari’ah di Indonesia.

3. Uji t

Uji t ini dilakukan untuk membuktikan pengaruh variabel bebas terhadap vriabel terikat secara parsial (individu). Dengan kata lain, pengujian tini dilakukan untuk melihat keberartian dari masing-masing variabel secara terpisah (parsial) terhadap variabel tidak bebas. Derajat signifikansi yang digunakan adalah 0,05. Apabila nilai signifikansi lebih kecil dari derajat kepercayaan maka menerima hipotesis alternatif yang menyatakan bahwa suatu variabel independen secara parsial mempengaruhi variabel dependen secara nyata dan konsisten.

Menurut kriteria pengujian: H0 ditolak apabila thitung> ttabel

H0 diterima apabila thitung< ttabel

Untuk meghitung nilai thitung dapat dilihat dalam tabel dibawah ini:

Tabel 4.11. Hasil Uji t

Sumber: Output SPSS versi.20

Coefficientsa

Model Unstandardized Coefficients Standardized

Berdasarkanhasil output SPSS pada tabel 4.11 di atas, dapat dilihat bahwa variabel jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) (X1)

memiliki nilai thitung sebesar 8,634. Maka untuk mendapatkan ttabel dapat dicari

dengan rumus (df) n-k-1 untuk mempermudah penulis dalam menemukan nilai ttabel penulis melakukan pengujian dua sisi dengan tingkat kepercayaan

95% dengan derajad kebebasan dimana α = 5% maka didapatkan (df) n-k-1 =

(48-2-1) = 45. Maka didapatkan nilai ttabel sebesar 1,679 maka:

thitung > ttabel

8,632 > 1,679

Sedangkan hipotesis dalam pengujian signifikansi koefisien antara variabel jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) (X1)

dengan pembiayaan mudharabah perbankan syari’ah (Y) adalah sebagai berikut:

Ho: β = 0, {Jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) tidak

berpengaruh positif dan signifikan terhadap pembiayaan mudharabah perbankan syari’ah di Indonesia}

Ha : β = 0, {Jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah)

berpengaruh positif dan signifikan terhadap pembiayaan mudharabah perbankan syari’ah di Indonesia}

signifikan terhadap pembiayaan mudharabah perbankan syari’ah di Indonesia.

Sedangkan pada variabel equivalent bagi hasil (X2) memiliki nilai t

hitung sebesar 3,612 dengan nilai t tabel sebesar 1,679 maka:

thitung > ttabel

3,612 > 1,679

Sedangkan hipotesis dalam pengujian signifikansi koefisien antara variabel equivalent bagi hasil (X2) dengan pembiayaan mudharabah

perbankan syari’ah di Indonesia (Y) adalah sebagai berikut:

Ho: β = 0, { equivalent bagi hasil tidak berpengaruh positif dan signifikan

terhadap pembiayaan Mudharabah Perbankan Syari’ah di Indonesia}

Ha : β = 0, { equivalent bagi hasil berpengaruh positif dan signifikan terhadap

terhadap pembiayaan mudharabah perbankan syari’ah di Indonesia}

Dapat disimpulkan bahwa: Ho ditolak dan Ha diterima, dengan nilai signifikan 0,001 < 0,05. Maka dapat disimpulkan bahwa variabel equivalent bagi hasil berpengaruh signifikan terhadap terhadap pembiayaan Mudharabah Perbankan Syari’ah di Indonesia.

Dengan melihat hasil dari tabel 4.9 di atas, maka persamaan regresi berganda pada model penelitian ini adalah sebagai berikut:

Y= α + b1X1- b2X2+ е

Std Error = (1.545) (.628) (.061) t = (-2.175) (8.634) (3.612)

Dari persamaan regresi diatas dapat dijelaskan sebagai berikut:

1) Terlihat nilai konstanta yang diperoleh adalah sebesar -3.360. Artinya jika variabel jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) (X1) dan

Equivalent bagi hasil (X2) diasumsikan tetap nol (0), maka pembiayaan

Mudharabah Perbankan Syari’ah (Y) adalah sebesar -3.360.

2) Nilai koefisien regresi yang diperoleh untuk variabel jumlah (Bank Umu

Syari’ah+Unit Usaha Syariah) (X1) adalah sebesar 5.423. Hal ini

mempunyai arti bahwa setiap terjadi peningkatan variabel jumlah kantor

(Bank Umu Syari’ah+Unit Usaha Syariah) (X1) sebesar 1 unit, maka

pembiayaan mudharabah perbankan syari’ah sebesar 5.423 miliyar. Dari angka tersebut dapat diketahui bahwa dengan meningkatnya Jumlah Kantor (Bank Umu Syari’ah+Unit Usaha Syariah) di Indonesia, maka akan

meningkatkan pembiayaan mudharabah perbankan syari’ah sebesar 5.423

miliyar.

3) Nilai koefisien regresi yang diperoleh untuk variabel equivalent bagi hasil (X2) adalah sebesar 0,219 miliyar. Hal ini mempunyai arti bahwa

setiap terjadi peningkatan variabel equivalent bagi hasil (X2) sebesar 1 %,

8 Pembahasan

1. Pengaruh Jumlah Kantor (Bank Umu Syari’ah+Unit Usaha Syariah)

Terhadap Pembiayaan MudharabahPerbankan Syari’ah

Berdasarkan hasil analisis data di atas menunjukkan bahwa besar pengaruh variabel jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) (X1) terhadap Pembiayaan Mudharabah Perbankan Syari’ah adalah sebesar

5.423. Hal ini mempunyai arti bahwa setiap terjadi peningkatan variabel jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) (X1) sebesar 1

unit, maka pembiayaan mudharabah perbankan syari’ah sebesar 5.423 miliyar. Dari angka tersebut dapat diketahui bahwa dengan meningkatnya

jumlah kantor bank syari’ah di Indonesia, maka akan meningkatkan

pembiayaan mudharabah perbankan syari’ah sebesar 5.423 miliyar.

Hasil penelitian tersebut sesuai dengan menurut Kotler bahwa terdapat stimuli pemasaran (marketing stimuli) yaitu faktor pemasaran yang mendorong seseorang untuk melakukan suatu tindakan transaksi ekonomi. Variabel ini memiliki empat dimensi, yaitu: dimensi product, price, placedan promotion.3 Sehingga peningkatan jumlah kantor bank syariah diharapkan dapat mendorong transaksi di bank syariah. Hal ini sesuai dengan penelitian Hairiennisa Rohaya (2008) mengungkapkan bahwa

3

variabel (Jaringan Kantor perbankan syariah) berpengaruh positif dan signifikan terhadap total aset perbankan syariah.4

2. Pengaruh equivalent bagi hasil Terhadap Pembiayaan MudIharabah

Perbankan Syari’ah di Indonesia

Besar pengaruh variabel equivalent bagi hasil (X2) Pembiayaan

Mudharabah Perbankan Syari’ah adalah sebesar 0,219 miliyar. Hal ini mempunyai arti bahwa setiap terjadi peningkatan variabel equivalent bagi hasil (X2) sebesar 1%, maka pembiayaan mudharabah perbankan syari’ah

(Y) akan meningkat sebesar 0,219 miliyar. Dari angka tersebut dapat diketahui bahwa dengan meningkatnya equivalent bagi hasil di Indonesia, maka akan meningkatkan pembiayaan mudharabah perbankan syari’ah sebesar 0,219 miliyar.

Bagi hasil atau disebut juga dengan nisbah merupakan kesepakatan besarnya masing-masing porsi bagi hasil yang akan diterima oleh pemilik dana (shahibul maal) dan pengelola dana (mudharib) yang tertuang dalam akad atau perjanjian yang telah ditandatangani pada awal sebelum dilaksanakannya kerja sama. Nisbah bagi hasil hanya bisa digunakan pada produk-produk pembiayaan yang berbasis Natural Umcertainty contracts (NUC), yakni akad bisnis yang tidak memberikan kepastian pendapatan (return), baik dari segi jumlah (amount) maupun Waktu (timing).5

4Hairiennisa Rohaya, “Perkembangan Skala Usaha Perbankan Syariah di Indonnesia Pra

dan Pasca Kebijakan Office Channeling”, La-Riba, Jurnal Ekonomi Islam, Vol. 2, Desember 2008, (Yogyakarta: FakultasIlmuAgamaIslamUII), h. 194

5

Produk-produk yang memenuhi kreteria ini adalah pembiayaan mudharabah dan musyarakah, karena pembiayaan mudharabah dan musyarakah hanya bisa dihitung keuntungannya atau bagi hasilnya pada waktu usaha tersebut sudah dijalankan dan menghasilkan untung ataupun rugi.6

3. Pengaruh Jumlah Kantor (Bank Umu Syari’ah+Unit Usaha Syariah)

dan equivalent bagi hasil terhadap pembiayaan mudharabah

perbangkan syariah

Berdasarkan hasil uji maka didapat secara bersama-sama variabel bebas jumlah kantor (Bank Umu Syari’ah+Unit Usaha Syariah) (X1) dan

equivalent bagi hasil (X2) dapat disimpulkan bahwa antara jumlah kantor

(Bank Umu Syari’ah+Unit Usaha Syariah) dan equivalent bagi hasil secara

serentak atau secara bersama-sama mempunyai pengaruh yang signifikan terhadap pembiayaan mudharabah perbankan syari’ah di indonesia. Dimana hasil uji hipotesis, uji F menunjukkan bahwa Fhitung sebesar 57.709 lebih

besar dari Ftabel yaitu sebesar 3.204.

Maka secara statistik maka Ho ditolak dan Ha diterima dengan nilai

signifikan 0,000 < 0,05 dan dapat disimpulkan bahwa jumlah kantor (Bank

Umu Syari’ah+Unit Usaha Syariah) dan equivalent bagi hasil berpengaruh

signifikan secara bersama-sama terhadap pembiayaan mudharabah

perbankan syari’ah di Indonesia.

6

Sedangkan nilai dari Adjusted R Square sebesar .707 atau 70,7%. Hal ini berarti variasi logaritma natural pembiayaan mudharabah dapat diterangkan oleh variasi logaritma natural dari jumlah kantor (Bank Umu

Syari’ah+Unit Usaha Syariah) dan equivalent bagi hasil sebesar 70,7%, dan