Makalah

AKUNTANSI SYARIAH

Penyajian Laporan Dalam Bentuk Makalah

KONSEP DAN APLIKASI GADAI SYARIAH (

RAHN

) PADA

BANK JABAR BANTEN SYARIAH (BJB) CABANG SURABAYA

Nama Kelompok :

1. Adella Setya Purwa S. 2012410941 2. Rian Tri Widianto 2012410945

3. Dita Oktafiani 2012410946

4. Kusnul Chotimah 2012410950

5. Nur Laili Arfianti 2012410963 6. Achmad Yunianto Dwi 2012410965

7. Yogha Meika S. 2012410974

D3 Akuntansi

STIE PERBANAS SURABAYA

K

ATA

P

ENGANTAR

Alhamdulillah puja dan puji syukur atas kehadiran Allah SWT. Yang telah

memberikan kita rahmat, berkah serta hidayahnya kepada kami, sehingga kita dapat

berkumpul kembali dalam perencanaan tugas Akuntansi Syariah yang telah mencapai

materi cara pembuatan Laporan Penelitian berbentuk Makalah yang bertemakan

Konsep dan Aplikasi Gadai Syariah (Rahn) Pada Bank Jabar Banten (BJB)

Syariah Cabang Surabaya.

Sholawat serta salam tidak lupa kami haturkan kepada junjungan Nabi besar

ialah Nabi Muhammad saw yang telah membawa kita dari zaman kegelapan menuju

zaman yang terang benderang yaitu zaman Hijriah. Dimana zaman ini telah

membawa berkah buat kita karena penuh dengan hikmah dan barokah yang bisa kita

ambil dari tauladan, dan sikap kebijakan baik beliau.

Kegiatan pembelajaran yang dilaksanakan di kampus tidak hanya berupa

kegiatan di dalam kelas. Kegiatan di luar perkuliahan sehari – hari pun dapat di

laksanakan, salah satunya dengan kegiatan mahasiswa yang nyata. Bentuk kegiatan

yang nyata dapat di lakukan berupa pengerjaan tugas dari dosen pembimbing dengan

melakukan pembuatan tentang tugas makalah yang telah diberikan.

Kehidupan takkan pernah berhenti memerlukan manusia – manusia baru

dengan semangat dan pemahaman baru atas realitas yang terus berkembang dengan

dinamis. Manusia baru inilah yang akan meneruskan kebenaran ketika yang tua

meninggalkannya. Manusia baru inilah yang akan memelihara keberanian ketika yang

tua bersembunyi. Merekalah yang akan tetap lantang bersuara ketika yang tua

terperosok dalam psimisme dan terhanyut dalam pragmatisme.

Surabaya, 18 September 2013

ii

2.1. Pengertian Bank Syariah ... 4

2.2. Sejarah Bank Syariah Di Indonesia ... 5

2.3. Perkembangan Regulasi Bank Syariah Di Indonesia ... 7

2.4. Perbedaan Bank Syariah dengan Bank Konvensional ... 12

2.5. Perkembangan Produk Perbankan Syariah ... 14

BAB. 3 PEMBAHASAN ... 16

3.1. Profil Perusahaan ... 16

3.2. Sekilas Tentang Bank BJB ... 16

3.3. Analisa Gadai Emas Pada Bank Jabar Banten Syariah ... 21

3.4. Mekanisme dan Prosedur Transaksi Gadai Syariah pada Bank Jabar Banten Syariah ... 23

3.5. Konsep dan Aplikasi Gadai Syariah Pada Bank Jabar Banten Syariah Cabang Surabaya Berdasarkan Ketentuan Umum Fatwa Dewan Syariah Nasional No: 25/DSN-MUI/III/2002 Tentang Rahn ... 26

D

AFTAR

T

ABEL

TABEL 1.1 : DATA PERKEMBANGAN GADAI SYARIAH IB MASLAHAH SECARA TABEL ... 23

iv

D

AFTAR

G

AMBAR

GAMBAR 1.1 : PENYERAHAN PENGHARGAAN BANKING EFFISIENCY AWARD 2011 ... 20

GAMBAR 1.2 : PENYERAHAN THE MOST SUCCESSFUL INNOVATIVE PRODUCT ... 20

GAMBAR 1.3 : PIAGAM GOOD SERVICE PERFORMANCE, CALL CENTER AWARD 2012 ... 20

BAB.1

P

ENDAHULUAN

1.1. Latar Belakang

Seperti kita ketahui salah satu lembaga ekonomi yang berlandaskan pada

ekonomi Islam adalah perbankan syariah. Di Indonesia itu sendiri perbankan syariah

dimulai sejak tahun 1992 dengan digulirkannya UU No. 7/1992 yang memungkinkan

bank menjalankan operasional bisnisnya dengan sistem bagi hasil. Pada tahun yang

sama lahir bank syariah pertama di Indonesia yaitu, Bank Muamalat Indonesia (BMI).

Hingga tahun 1998 praktis bank syariah tidak berkembang. Baru setelah diluncurkan

Dual Banking System melalui UU No. 10/1998, perbankan syariah mulai menggeliat naik. Dalam 5 tahun saja sejak diberlakukan Dual Banking System, pelaku bank syariah bertambah menjadi 10 bank dengan perincian 2 bank merupakan entitas

mandiri (BMI dan Bank Syariah Mandiri) dan lainnya merupakan unit atau divisi

syariah bank konvensional. Pendatang-pendatang baru perbankan syariah dipastikan

terus bertambah mengingat pada akhir 2003 beberapa bank konvensional sudah

mengantungi ijin Bank Indonesia untuk membuka unit atau divisi syariah tahun ini.

Perkembangan produk-produk berbasis syariah kian marak di Indonesia, tidak

terkecuali pegadaian. Perum pegadaian mengeluarkan produk berbasis syariah yang

disebut dengan pegadaian syariah. Pegadaian syariah atau dikenal dengan istilah

rahn, dalam pengoperasiannya menggunakan metode Fee Based Income (FBI) atau

Mudharabah (bagi hasil). Karena nasabah dalam mempergunakan marhun bih (UP) mempunyai tujuan yang berbeda-beda misalnya untuk konsumsi, membayar uang

sekolah atau tambahan modal kerja, penggunaan metode Mudharobah belum tepat pemakaiannya. Oleh karenanya, pegadaian menggunakan metode Fee Based Income

(FBI).

Secara etimologi, kata ar-rahn berarti tetap, kekal, dan jaminan. ar-rahn

Dalam Islam ar-rahn merupakan saran saling tolong menolong bagi umat Islam, tanpa adanya imbalan jasa. Menurut beberapa mazhab, rahn berarti perjanjian penyerahan harta oleh pemiliknya kepada kreditur dan dijadikan sebagai pembayar

hak piutang tersebut, baik seluruhnya maupun sebagian. Pada dasarnya,

produk-produk berbasis syariah memiliki karakteristik seperti tidak memungut bunga dalam

berbagai bentuk karena riba.

Inti dari riba dalam pinjaman (riba dayn) adalah tambahan atas pokok baik sedikit maupun banyak. Yang membedakan antara gadai syariah (rahn) dan konvensional diantaranya adalah dalam hal pengenaan bunga. Kemudian menetapkan

uang sebagai alat tukar bukan sebagai komoditas yang diperdagangkan, dan

melakukan bisnis untuk memperoleh imbalan atas jasa dan atau bagi hasil.

Salah satu bentuk keberhasilan matrik dari pegadaian syariah yaitu, perum

pegadaian melalui unit usahanya gadai syariah hingga triwulan I 2009 telah

menyalurkan pembiayaan Rp 550,6 miliar atau naik sekitar 20 persen dari periode yang sama 2008 hanya Rp 338,4 miliar. “Naiknya pinjaman sistem syariah ini menunjukkan pertumbuhan usaha syariah cukup baik dan juga kredit 6 Azharudin

Lathif, Fiqih Muamalat, masyarakat dari konvensional beralih ke syariah,” kata

Manajer Komunikasi Perusahaan Kantor Pusat Perum Pegadaian Irianto di Jakarta. Menurutnya, jumlah nasabah pada periode Januari-Maret 2009 sebanyak 161.397

orang, lebih banyak dari jumlah tahun 2008 yang hanya 126.308 nasabah.

Dengan melihat perkembangan pesat yang terjadi di pegadaian, beberapa

lembaga keuangan khususnya perbankan syariah mulai membuka produk gadai

syariah atau disebut juga dengan rahn. Namun untuk saat ini lembaga keuangan seperti perbankan syariah hanya menerima barang gadai berupa emas lantakan,

perhiasan ataupun koin emas. Hal ini disebabkan oleh kecilnya nilai resiko yang akan

terjadi dan keberadaan nilai emas itu sendiri yang tetap stabil bahkan cenderung naik

Maka dengan melihat pemaparan yang singkat diatas, penulis merasa tertarik

untuk melakukan penelitian, dengan memberikan gambaran apa dan bagaimana

konsep serta aplikasi gadai syariah (rahn) pada beberapa aspek yang terdapat di bank syariah tersebut bukan pada perum pegadaian syariah yang memang sudah umum.

Sehingga penulis tertarik untuk mengambil judul “KONSEP DAN APLIKASI

GADAI SYARIAH (RAHN) PADA BANK JABAR BANTEN SYARIAH

CABANG SURABAYA” .

1.2. Tujuan Penulisan

1) Memenuhi tugas akademik bagi setiap mahasiswa dalam menyelesaikan Kuis

yang diadakan oleh Dosen Pembimbing.

2) Mendapatkan pemahaman tentang bagaimana konsep gadai syariah (rahn). 3) Mengetahui bagaimana perkembangan produk gadai syariah (rahn) pada bank

syariah tersebut.

1.3. Rumusan Masalah

1) Bagaimana mekanisme gadai syariah (rahn) pada Bank Jabar Banten Syariah? 2) Bagaimana konsep gadai syariah (rahn) pada Bank Jabar Banten Syariah? 3) Bagaimana perkembangan produk gadai syariah (rahn) pada Bank Jabar Banten

BAB. 2

T

INJAUAN

U

MUM

T

ENTANG

B

ANK

S

YARIAH

2.1. Pengertian Bank Syariah

Perbankan syariah atau perbankan Islam adalah suatu sistem perbankan yang pelaksanaannya berdasarkan hukum Islam (syariah). Pembentukan sistem ini berdasarkan adanya larangan dalam agama Islam untuk meminjamkan atau

memungut pinjaman dengan mengenakan bunga pinjaman (riba), serta larangan untuk berinvestasi pada usaha-usaha berkategori terlarang (haram). Sistem perbankan konvensional tidak dapat menjamin absennya hal-hal tersebut dalam investasinya,

misalnya dalam usaha yang berkaitan dengan produksi makanan atau minuman

haram, usaha media atau hiburan yang tidak Islami, dan lain-lain.

Meskipun prinsip-prinsip tersebut mungkin saja telah diterapkan dalam

sejarah perekonomian Islam, namun baru pada akhir abad ke-20 mulai berdiri

bank-bank Islam yang menerapkannya bagi lembaga-lembaga komersial swasta atau

semi-swasta dalam komunitas muslim di dunia.

Perbankan syariah memiliki tujuan yang sama seperti perbankan konvensional,

yaitu agar lembaga perbankan dapat menghasilkan keuntungan dengan cara

meminjamkan modal, menyimpan dana, membiayai kegiatan usaha, atau kegiatan

lainnya yang sesuai. Prinsip hukum Islam melarang unsur-unsur di bawah ini dalam

transaksi-transaksi perbankan tersebut:

1. Perniagaan atas barang-barang yang haram,

2. Bunga,

3. Perjudian dan spekulasi yang disengaja, serta

2.2. Sejarah Bank Syariah Di Indonesia

Ide untuk mendirikan bank syariah di Indonesia sudah muncul sejak 1970-an.

Gagasan ini dibicarakan pada seminar nasional hubunagn Indonesia dengan timur

tengah pada 1974 dan dalam seminar internasional yang dilaksanakan oleh lembaga

study ilmu-ilmu kemasyarakatan (LSIK) dan yayasan bhineka tunggal ika pada 1976

setelah diakdakan penelitihan yang mendalam,usaha untuk mendirikan bank syariah

sedikit ada kendala,yaitu tidak ada payung hukum yang mengatur tentang bank yang

operasionalnya memakai prinsip bagi hasil. Kalau tetap dioperasionalkan bank

syariah itu, maka tidak sejalan dengan undang-undang nomor 14 tahun 1967 tentang

pokok-pokok perbankan yang berlaku pada waktu itu. selain hambatan ini bank

syariah ini dianggap oleh semua pihak ada keterkaitan dengan faktor ideologi yang

dianggapnya sebagian dari konsep Negara Islam.

Pada 1988 gagasan mengenai bank syariah muncul lagi dan gagasan ini

muncul karena pemerintah mengeluarkan paket kebijakan oktober (PAKTO) yang

berisi liberalisasi industri perbankan di Indonesia. setelah ada rekomondasi lokakarya

ulama tentang bunga bank dan perbankan di cisarua, bogor tanggal 19-22 agustus

1990, hasil lokakarya ini dibahas lebih mendalam pada musyawarah nasional IV

majelis ulama Indonesia (MUI) yang berlangsung dihotel sahid jaya, Jakarta pada

22-25 agustus 1990. Berdasarkan amanat munas MUI ini dibentuklah kelompok kerja

untuk mendirikan bank syariah di Indonesia. Hasil kerja kelompok ini adalah

dibentuknya PT Bank Muamalah Indonesia dengan ditandatangani akta pendiriannya

pada 1 november 1991 dengan total modal awal sebesar Rp 106.126.382.000,-. Dana

ini berasal dari presiden dan wakil presiden, juda dari 10 menteri Kabinet

pembangunan V, yayasan amal bakti muslim pancasila, yayasan dakab, yayasan

supersemar, yayasan dharmais, yayasan purna bakti pertiwi, PT PAL, dan PT Pindad.

Pada 1 mei 1992 bank muamalah mulai beroperasi.

Pada awal berdiri, keberadaab PT Bank Muamalah Indonesia belum mendapat

undang-undang nomor 7 1992 tentang perbankan, dimana perbankan bagi hasil

diakomodasikan dan diakui keberadaanya, maka perbankan syariah mulai

menunjukkan prospeknya sangat bagus dan menanggapi beberapa pasal yang tersebut

dalam undang-unndang nomor 7 tahun 1992. pemerintah mengeluarkan peraturan

pemeritah (PP) Nomor 72 tahun 1992 tentang bank berdasarkan prinsip bagi hasil

pada 30 oktober 1992 dan diundangkan pada 39 oktober 1992, ini Nomor 119 tahun

1992. Dalam peraturan pemerintah ini ditegaskan bahwa bank umum atau bank

pekriditan rakyat yang kegiatan usahanya semata-mata berdasarkan prinsip bagi hasil,

tidak diperkenankan melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi

hasil, demikian juga sebaliknya.

Oleh karena bank muamalat dan bank-bank perkriditan rakyat tidak

menjangkau masyarakat Islam lapisan bawah, maka dibentuklah lembaga-lembaga

simpan pinjam yang disebut Baitul Maal wattam wil (BMT). Kemudian bank

muamalat mensponsori lokakarya ulama tentang reksada syariah oleh PT Danaresa

Investiment Management. Kemudian juga lahir pasal modal syariah, obligasi syariah

membuat perkembangan lembaga keuangan syariah tumbuh dan berkembang cepat

dengan hasil yang sangat menggembirakan menurut riset yang dilakukan oleh Karim

Business Consulting pada 2005 lalu menunjukkan bahwa total aset bank syariah di

indonesia diperkirakan akan lebih besar dari pada yang diperkirakan oleh bank

Indonesia. Total aset bank syariah diperkirakan akan mencapai antara 1,92% sampai

2,31% dari industri perbankan nasional. pertumbuhan yang cukup signifikan ini

disebabkan karena semakin baiknya kepastian disisi regulasi serta berkembangnya

pemikiran masyarakat tentang keberadaan bank syariah.

Lahirnya Undang-Undang nomor 7 tahun 1998 tentang perubahan

undang-undang nomor 1992 tentang perbankan yang diikuti dengan dikeluarnya sejumlah

ketentuan pelaksanaan dalam bentuk surat keputusan direksi bank Indonesia dan

peraturan ban Indonesia, telah memberikan landasan hukum yang kuat bagi

pengembangan perbankan syariah di Indonesia. Peraturan yang dikeluarkan bank

dengan cara mempermudah memberi izin usaha dan mempermudah pembukaan

kantor cabang serta diperkenankan bank umum dapat dijalankan dua kegiatan usaha,

baik secara konvensional maupun berdasarkan prinsip syariah.

Untuk menjawab kebutuhan masyarakat bagi terwujudnya sistem perbankan

yang sesuai syariah, maka pemerintah telah memasukkan kemungkinan tersebut

dalam UU No.7 tahun 1992 tentang perbankan,yang secara implisit telah membuka

peluang kegiatan usaha perbankan syariah meskipun masih menggunakan istilah bank

bagi hasil. Dasar operasional bank bagi hasil kemudian secara rinci dijabarkan

dengan peraturan pemerintah No. 72 tahun 1992 tentang bank berdasrkan prinsip bagi

hasil. Selanjutnya ketentuan perundang-undangan tersebut telah dijadikan dasar

hukum beroperasinyya bank syariah di Indonesia yang menandai dimulainya era

sistem perbankan ganda (dual banking system) di Indonesia.

Pada tahun 1998 dikeluarkan UU No. 10 tahun 1998 sebagai amademen dari

UU No. 7 tahun 1992 tentang perbankan yang mmemberikan landasan hokum yang

lebih kuat bagi keberadaan system perbankan syariah. Berdasrkan UU No. 23 tahun

1999 yang selanjutnya diamademenkan dengan UU No. 3 2004 tentang bank

Indonesia yang memberikan kewenangan kepada bank Indonesia untuk dapat pula

menjalankan tugasnya berdasaran prinsip syariah. Sementara itu, bank

Indonesia,sebagai bank sentral Republik Indonesia sekaligus selaku regulator dari

industri perbankan di Indonesia, secara internal telah membentuk satuan kerja khusus

(Biro perbankan Syariah yang selanjutnya berkembang menjadi direktorat perbankan

syariah) yang memfokuskan tugasnya bagi upaya pengembangan industri perbankan

syariah.

2.3. Perkembangan Regulasi Bank Syariah Di Indonesia

Dewasa ini para pelaku ekonomi dunia telah mengakui ekonomi Islam sebagai

salah satu kekuatan yang memegang peranan penting dalam perputaran sumber

didirikannya Islamic Development Bank (IDB) pada tahun 1975 yang berpusat di Jeddah yang dirancang untuk “menyaingi” Bank Dunia (The World Bank), serta Asian Development Bank (ADB) yang dibentuk oleh negara-negara yang tergabung dalam Organisasi Konferensi Islam (OKI), salah satunya Indonesia sebagai

pemegang saham dan Menteri Keuangan Indonesia yang ketika itu menjabat Dewan

Gubernur. Berdirinya IDB memicu berdirinya bank-bank Islam di seluruh dunia,

bahkan di kawasan Eropa. Di Timur Tengah, perbankan Islam bermunculan pada

paruh kedua tahun 70-an, misalnya Dubai Islamic Bank (1975), Kuwait Finance House (1977), dan di Iran yang melakukan islamisasi perbankan secara nasional. Sementara di negara-negara “Islam” di kawasan Asia Tenggara, perkembangan

perbankan syari’ah lebih baru dimulai era 80-an, ditandai dengan beroperasinya Bank Islam Malaysia Berhad (BIMB) pada tahun 1983 dan Bank Mu’amalat

Indonesia (BMI) pada tahun 1991.

Keberhasilan ekonomi Islam menjadi kekuatan baru ekonomi dunia, tidak

dapat dilepaskan begitu saja dari intervensi pemerintah di negara-negara tempat

tumbuh berkembangnya lembaga-lembaga perbankan dan keuangan syari’ah lainnya.

Dalam hal ini, pemerintah dengan otoritas yang dimilikinya berperan dalam membuat

instrument regulasi yang mengatur dan melindungi eksistensi lembaga-lembaga

tersebut. Bagaimana dengan Indonesia?

Sebagaimana diketahui, perkembangan ekonomi Islam di Indonesia memiliki

karakter yang khas dan membedakannya dengan fenomena yang umumnya terjadi di

Negara lain. Kekhasan yang dimaksud adalah bahwa, jika perkembangan ekonomi di

Negara lain biasanya diawali dari perkembangan pemikiran baru kemudian diikuti

oleh terbentuknya lembaga-lembaga pendukungnya, cikal penggerak perkembangan

ekonomi Islam di Indonesia dimulai dari terbentuknya Bank Mu’amalat pada tahun

1991, sebagai bank milik pemerintah yang beroperasi murni secara syar’i. Berdirinya

BMI kemudian dibackup oleh keluarnya peraturan dalam bentuk Undang-Undang

No. 7 tahun 1992, yang selanjutnya direvisi dengan Undang-Undang Perbankan No.

sebuah bank yang beroperasi dengan sistem bagi hasil atau bank syariah. Peluang

tersebut kemudain ditanggapo positif oleh pelaku pasar, terbukti dengan

bermunculannya lembaga-lembaga perbankan syari’ah Menurut data dari DSN

sampai dengan 13 Desember 2006 di Indonesia terdapat tiga bank umum

syariah, dua belas unit usaha syariah BPD, dan sembilan puluh BPRS. Sampai

dengan 13 Desember 2006 antara lain Bank Umum Syariah: Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia;Unit Usaha Syariah BPD: Bank Jabar Syariah, Bank DKI Syariah, Bank Riau Syariah, Bank Sumut Syariah, BPD Aceh Syariah, BPD Kalsel Syariah, BPD NTB Syariah, Bank Sumsel

Syariah, Bank Kalbar Syariah, BPD DIY Syariah, BPD Kaltim Syariah, Bank Nagari

dan 90 BPR Syariah.(“Daftar Perbankan Syariah,”http://www.mui.or.id/DSN, akses 5 Januari 2007). Jumlah tersebut belum termasuk lembaga-lembaga keuangan mikro syari’ah lainnya semacam BMT yang jumlahnya tidak terhingga.

Meskipun demikian, harus diakui pula bahwa sebagai lembaga yang ”baru saja” tumbuh, geliat perbankan syari’ah di Indonesia (dan umumya di negara-negara lain yang menganut dual system bank), sangat rentan dan lemah manakala harus

berhadapan dengan hegemoni kekuatan konvensional. Faktanya hingga saat ini

menurut berbagai laporan, total aset perbankan syari’ah belum lagi mencapai 2 % dari

total dana perbankan nasional yang beredar di pasar. Ini artinya besar kemungkinan

bank syari’ah tergusur dari peta persaingan dengan perbankan konvensional.

Itulah sebabnya, instrumen regulasi yang dibutuhkan tidak cukup hanya

menjamin eksistensi perbankan syari’ah. Lebih dari itu, diperlukan instrumen regulasi

lain yang dapat mendukung percepatan perkembangannya agar dapat tercipta

kompetisi yang seimbang antara perbankan syari’ah dengan perbankan konvensional.

Sebab, perbankan apapun jenisnya adalah sebuah institusi yang tidak dapat berdiri

sendiri dan lepas dari dukungan institusi lainnya. Beruntung, beberapa waktu yang

terciptanya persaingan sehat antar korporasi, termasuk di dalamnya korporasi

perbankan.

Secara yuridis prinsip-prinsip GCG yang telah ditetapkan oleh BI

dalam Peraturan Bank Indonesia (PBI) No. 8/4/PBI/2006 dan diubah dalam Peraturan

Bank Indonesia No. 8/14/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum., mencakup lima point, yaitu:

1. Transparansi yaitu keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi material dan

relevan mengenai perusahaan.

2. Akuntabilitasyaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban

organ bank sehingga pengelolaannya berjalan secara efektif.

3. Pertanggungjawaban yaitu kesesuaian pengelolaan bank dengan peraturan

perundang-undangan yang berlaku dan prinsip-prinsip pengelolaan bank yang

sehat.

4. Independensi yaitu pengelolaan bank secara profesional tanpa

pengaruh/tekanan dari pihak manapun.

5. Kewajaran yaitu keadilan dan kesetaraan dalam memenuhi

hak-hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Secara operasional, prinsip-prinsip tersebut dapat dijabarkan sebagai

berikut dalam perbankan syari’ah sebagai berikut:

1. Transparansi. Bank syariah harus menyampaikan informasi secara tepat

waktu, memadai, jelas, akurat, dan dapat dibandingkan. Informasi tersebut

juga harus mudah diakses stakeholders sesuai dengan haknya.

2. Akuntabilitas. Bank syariah harus menetapkan tanggung jawab yang jelas

dari setiap komponen organisasi dan selaras dengan visi, misi, sasaran usaha,

sesuai dengan tanggung jawab masing-masing. Mereka harus dapat

memahami perannya dalam pelaksanaan GCG. Selain itu, bank syariah harus memastikan ada tidaknyacheck and balance dalam pengelolaan bank. Bank syariah harus memiliki ukuran kinerja dari semua jajarannya berdasarkan

ukuran yang disepakati secara konsisten sesuai dengan nilai perusahaaan,

sasaran usaha, dan strategi bank, serta memiliki reward and punishment system.

3. Pertanggungjawaban. Artinya, bank syariah harus memegang

prinsip prudentialbanking practices. Prinsip tersebut harus dijalankan sesuai dengan ketentuan yang berlaku agar tetap terjaga kelangsungan

usahanya. Bank juga harus mampu bertindak sebagai good corporatecitizen (perusahaan yang baik).

4. Independensi. Bank syariah harus mampu menghindari terjadinya dominasi

yang tidak wajar oleh stakeholders. Pengelola bank tidak boleh terpengaruh oleh kepentingan sepihak. Ia harus bisa menghindari segala bentuk benturan

kepentingan

5. Kewajaran. Disamping bank syariah harus memperhatikan kepentingan

seluruh stakeholdersberdasarkan asas kesetaraan dan kewajaran, bank syariah juga perlu memberikan kesempatan kepadastakeholders untuk memberikan masukan bagi kepentingan bank sendiri serta memiliki akses terhadap

informasi sesuai dengan prinsip keterbukaan.

Dengan begitu, bank syariah dituntut untuk melakukan kinerja yang baik sebagai

cerminan dari kegiatan yang islami. (Menata Bank dengan Good Corporate Governance” (BEI News Edisi 19 Tahun V, Maret-April 2004). Dengan lahirnya instrumen-instrumen tersebut, diharapkan lembaga perbankan syari’ah di Indonesia

dapat tumbuh berkembang dengan pesat dan berdiri sejajar dengan lembaga

2.4. Perbedaan Bank Syariah dengan Bank Konvensional

Perbedaan Bank Syariah dan Bank Konvensional - Bank Syariah adalah

sebuah lembaga perbankan yang pada prinsipnya berpegang pada syariat Islam,

mempunyai sistem operasi di mana ia tidak mengandalkan pada

bunga. sedangkan Bank Konvensional adalah bank yang melaksanakan kegiatan

usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran.

Nah, di sini terkadang banyak orang yang bertanya apa perbedaan bank

syariah dengan bank konvensional? Kalau menurut saya pribadi perbedaan pokoknya

bank syariah tidak melaksanakan sistem bunga dalam seluruh aktivitasnya sedangkan

bank kovensional justru kebalikannya. namun, untuk lebih jelas dan tau apa saja

bedanya kedua bank tersebut simak pernyataan berikut ini :

a. Bank Syariah

1. Islam memandang harta yang dimiliki oleh manusia adalah titipan/amanah Allah

SWT sehingga cara memperoleh, mengelola, dan memanfaatkannya harus sesuai

ajaran Islam

2. Bank syariah mendorong nasabah untuk mengupayakan pengelolaan harta

nasabah (simpanan) sesuai ajaran Islam

3. Bank syariah menempatkan karakter/sikap baik nasabah maupun pengelolaan

pada posisi yang sangat penting dan menempatkan sikap akhlakul karimah

sebagai sikap dasar hubungan antara nasabah dan bank

4. Adanya kesamaan ikatan emosional yang kuat didasarkan prinsip keadilan,

prinsip kesederajatan dan prinsip ketentraman antara Pemegang Saham,

Pengelola Bank dan Nasabah atas jalannya usaha bank syariah

5. Prinsip bagi hasil:

Besarnya nisbah bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

Jumlah pembagian bagi hasil meningkat sesuai dengan peningkatan jumlah pendapatan

Tidak ada yang meragukan keuntungan bagi hasil

Bagi hasil tergantung kepada keuntungan proyek yang dijalankan. Jika proyek itu tidak mendapatkan keuntungan maka kerugian akan ditanggung bersama

oleh kedua belah pihak

b. Bank Konvensional

1. Pada bank konvensional, kepentingan pemilik dana (deposan) adalah memperoleh

imbalan berupa bunga simpanan yang tinggi, sedang kepentingan pemegang

saham adalah diantaranya memperoleh spread yang optimal antara suku bunga

simpanan dan suku bunga pinjaman (mengoptimalkan interest difference). Dilain

pihak kepentingan pemakai dana (debitor) adalah memperoleh tingkat bunga yang

rendah (biaya murah). Dengan demikian terhadap ketiga kepentingan dari tiga

pihak tersebut terjadi antagonisme yang sulit diharmoniskan. Dalam hal ini bank

konvensional berfungsi sebagai lembaga perantara saja

2. Tidak adanya ikatan emosional yang kuat antara Pemegang Saham, Pengelola

Bank dan Nasabah karena masing-masing pihak mempunyai keinginan yang

bertolak belakang

3. Sistem bunga:

Penentuan suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung untuk pihak Bank

Besarnya prosentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

Jumlah pembayaran bunga tidak mengikat meskipun jumlah keuntungan berlipat ganda saat keadaan ekonomi sedang baik

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan proyek yang dijalankan oleh pihak nasabah untung atau rugi.

2.5. Perkembangan Produk Perbankan Syariah

Produk-produk keuangan/perbankan syariah dirumuskan sebagai kristalisasi

dari tujuan ekonomi syariah yaitu kesejahteraan kemanusiaan.produk-produk

perbankan syariah secara garis besar dibagi dua yaitu bersifat profit motive dan yng

bersifat social motive dan yang bersifat. Keduanya memiliki keterkaitan dan saling

mendukung. Dalam operasionalnya perbankan syariah selain mengelola dana-dana

bersifat investasi dan titipan juga mengelola sumber dana sosial seperti dana ZISW

(zakat, infaq, sedekah, dan waqaf). Dana-dana tersebut disalurkan sesuai dengan

prinsip syariah yang secara formal harus memenuhi standar fatwa yang berlaku.

Dengan demikian, perbankan syariah secara prinsip keuangan menjalankan fungsinya

sebagai lembaga intermediasi keungan dalam menunjang proses pembangunan

dengan dimensi penyampaian yang lebih luas karena berpotensi menjangkau

golongan masyarakat yang selama ini dikategorikan sebagai “unbankable”.

Dari tahun ketahun jumlah bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah terus bertambah.sampai dengan akhir tahun 2006. industri

perbankan syariah di Indonesia telah memiliki 3 bank umum syariah (BUS), 20 unit

usaha syariah (UUS) dan 105 bank perkreditan rakyat syariah (BPRS). Sejalan

dengan berjumlahnya bank syariah yang beroperasi, jaringan kantor bank syariah juga

mengalami peningkatan yang signifikan. Sampai dengan akhir 2006, jumlah jumlah

kantor bank syariah (termasuk kantor kas, kantor cabang pembantu dan unit

pelayanan syariah) bertambah 40 kantor dari 596 kantor pada akhir tahun

2005.ditinjau dari penyebarannya, jaringan kantor perbankan syariah kini telah

ditinjau dari penyebarannya, jaringan kantor perbankan syariah kini telah menjangkau

masyarakat lebih dari 70 kabupaten/kodya di 31 provinsi. Jumlah tersebut belum

termasuk jaringan kantor cabang bank konvesional penyedia layanan syariah

2006. Hal ini mengindikasikan para pemilik dana masih melihat potensi yang cukup

tinggi untuk pengembangan perbankan syariah, khususnya ke wilayah-wilayah

potensial di luar ibu kota provinsi.

Aset perbankan syariah juga tumbuh dengan pesat dari Rp. 479 milyar pada

tahun 1998 menjadi Rp. 2.781 milyar pada tahun 2001. meskipun kontribusinya

terhadap total asset perbankan nasional masih relatif kecil (penetrasi asset 0,26%),

asset perbankan syariah mampu mencapai pertumbuhan 74 % pertahun selama

periode 1998 – 2001. Dana pihak ketiga meningkat dengan cepat dari Rp. 392 milyar

menjadi Rp. 1.806 milyar dan rasio pembiayaan terhadap dana pihak ketiga hanya

turun sedikit 117 % pada tahun 1998 menjadi 113 % tahun 2001. Sampai tahun 2002,

industri perbankan syariah memiliki 88 institusi (2 bank umum syariah, 5 bank umu

konvensional yang memiliki cabang syariah, dan 81 BPRS) dengan jumlah jaringan

kantor sebanyak 136 yang tersebar di 20 propinsi. Hingga akhir tahun 2005, terdapat

BAB. 3

P

EMBAHASAN

3.1. Profil Perusahaan

Visi

Menjadi 5 Bank Umum Syariah terbesar, sehat dan berkinerja baik di Indonesia.

Misi

1. Memberikan layanan perbankan syariah secara amanah dan profesional.

2. Mendorong pertumbuhan perekonomian daerah melalui peningkatan Usaha

Mikro, Kecil dan Menengah (UMKM)

3. Memberikan nilai tambah bagi stakeholder

3.2. Sekilas Tentang Bank BJB

Bank BJB (dahulu dikenal dengan Bank Jabar Banten) adalah bank BUMD milik Pemerintah Provinsi Jawa Barat dan Banten yang berkantor pusat di Bandung.

Bank ini didirikan pada tanggal 20 Mei 1961 dengan bentuk perseroan terbatas (PT),

kemudian dalam perkembangannya berubah status menjadi Badan Usaha Milik

Daerah (BUMD). Saat ini Bank BJB memiliki 62 Kantor Cabang, 304 Kantor Cabang

Pembantu, 140 Kantor Kas, 987 ATM BJB, 103 Payment Point, 4 Kantor Wilayah,

dan 473 Waroeng BJB.

PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk menjadi bank

devisa sejak tanggal 2 Agustus 1990. Dirut Bank BJB saat ini adalah Bien

Subiantoro.

Pendirian BPD Jawa Barat dilatarbelakangi oleh Peraturan Pemerintah

Republik Indonesia Nomor 33/1960 tentang penentuan perusahaan di Indonesia milik

berkedudukan di Bandung yang dinasionalisasi adalah De Erste Nederlansche

Indische Shareholding N.V., sebuah bank hipotek.

Sebagai tindak lanjut atas diberlakukannya PP tersebut, Pemerintah Provinsi

Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan

nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur

Provinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD

Bank Karya Pembangunan Daerah Jawa Barat dengan modal dasar untuk pertama

kali berasal dari kas daerah sebesar Rp 2.500.000,00.

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat, dikeluarkan Peraturan Daerah Provinsi Jawa Barat Nomor

11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat sebagai perusahaan daerah yang bergerak di bidang perbankan.

Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat Nomor

1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD Bank Karya Pembangunan Daerah

Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Pada tahun 1992, aktivitas Bank Pembangunan Daerah Jawa Barat

ditingkatkan menjadi bank umum devisa berdasarkan Surat Keputusan Direksi Bank

Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda

Nomor 11/1995 dengan sebutan Bank Jabar beserta logo baru.

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka

berdasarkan Perda Nomor 22/1998 dan akta pendirian nomor 4 tanggal 8 April 1999

berikut akta perbaikan nomor 8 tanggal 15 April 1999 yang telah disahkan oleh

Menteri Kehakiman Republik Indonesia tanggal 16 April 1999, bentuk hukum Bank

Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Untuk memenuhi permintaan masyarakat akan terselenggaranya jasa layanan

Nomor 2/18/DpG/DPIP tanggal 12 April 2000, terhitung sejak tanggal 15 April 2000,

Bank Jabar menjadi BPD pertama di Indonesia yang menjalankan sistem perbankan

ganda dengan memberikan layanan perbankan secara konvensional dan syariah.

Pada bulan Juli 2010, Bank BJB menjadi BPD pertama di Indonesia yang

melantai saham di Bursa Efek Indonesia. Berdasarkan Hasil Rapat Umum Pemegang

Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3

Juli 2007 di Bogor, sesuai dengan Surat Keputusan Gubernur Bank Indonesia No.

9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas

Nama PT Bank Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT

Bank Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor

1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah

menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan Bank

Jabar Banten

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS- LB)

PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April

2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010

perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor

1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah

menjadi bank BJB.

Pada saat pendirian bank bjb syariah memiliki modal disetor sebesar

Rp.500.000.000.000 (lima ratus milyar rupiah), kepemilikan saham bank bjb syariah

dimiliki oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. dan PT

Global Banten Development, dengan komposisi PT Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk. sebesar Rp.495.000.000.000 (empat ratus sembilan puluh lima

milyar rupiah) dan PT Banten Global Development sebesar Rp.5.000.000.000 (lima

Pada tanggal 6 Mei 2010 bank bjb syariah memulai usahanya, setelah

diperoleh Surat Ijin Usaha dari Bank Indonesia Nomor 12/629/DPbS tertanggal 30

April 2010, dengan terlebih dahulu dilaksanakan cut off dari Divisi/Unit Usaha

Syariah PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. yang menjadi

cikal bakal bank bjb syariah.

Kemudian, pada tanggal 21 juni 2011, berdasarkan akta No 10

tentang penambahan modal disetor yang dibuat oleh Notaris Popy Kuntari Sutresna

dan telah mendapat pengesahan dari Kementerian Hukum dan Hak Asasi Manusia

nomor AHU-AH.01.10-23713 Tahun 2011 tanggal 25 Juli 2011, PT Banten Global

Development menambahkan modal disetor sebesar Rp. 7.000.000.000 (tujuh milyar

rupiah), sehingga saham total seluruhnya menjadi Rp. 507.000.000.000 (lima ratus

tujuh milyar rupiah), dengan komposisi PT Bank Pembangunan Daerah Jawa Barat

dan Banten Tbk. sebesar Rp.495.000.000.000 (empat ratus Sembilan puluh lima

milyar rupiah) dan PT Banten Global Development sebesar Rp.12.000.000.000 (dua

belas milyar rupiah).

Pada tanggal 31 Juli 2012, berdasarkan akta nomor 27 perihal Pelaksanaan

Putusan RUPS Lainnya Tahun 2012, PT Bank Pembangunan Daerah Jawa Barat dan

Banten, Tbk dan PT Banten Global Development menambahkan model disetor

sehingga total modal PT Bank Jabar Banten Syariah menjadi sebesar Rp

609.000.000.000,- (enam ratus sembilan milyar rupiah), dengan komposisi PT Bank

Pembangunan Daerah Jawa Barat dan Banten, Tbk sebesar Rp 595.000.000.000,-

(lima ratus sembilan puluh lima milyar rupiah) dan PT Banten Global Development

sebesar Rp 14.000.000.000,- (empat belas milyar rupiah)

Hingga saat ini bank bjb syariah berkedudukan dan berkantor pusat di Kota

Bandung, Jalan Braga No 135, dan telah memiliki 8 (delapan) kantor cabang,

44 (empat puluh empat) kantor cabang pembantu, 54 (empat puluh enam) jaringan

Anjungan Tunai Mandiri (ATM) yang tersebar di daerah Propinsi Jawa Barat, Banten

bank bjb semakin memperluas jangkauan pelayanannya yang tersebar di daerah

Propinsi Jawa Barat, Banten dan DKI Jakarta serta untuk kawasan yang baru yaitu

Surabaya.

Penghargaan (Award) :

1. Banking Efficiency Award 2011,Harian Bisnis Indonesia

Gambar 1.1 : Penyerahan Penghargaa Banking Effisiency Award 2011

2. The Most Succesfull Inovative Product, Karim Business Consulting

Gambar 1.2 : Penyerahan The Most Successful Innovative Product

3. “GOOD” Service Perfomance, CALL CENTER AWARD 2012 for service

excellence

3.3. Analisa Gadai Emas Pada Bank Jabar Banten Syariah

Bank Jabar Banten me;uncurkan produk gadai emas (rahn) pada tahun 2004

bulan Maret tepatnya tanggal 1 Muharram 1424 H. Nama lain dari gadai emas pada

Bank Jabar Banten Syariah adalah pinjaman multiguna dengan jaminan barang emas.

Yang merupakan salah satu produk unggulan Bank Jabar Banten Syariah untuuk

melayani masyarakat yang membutuhkan pinjaman dengan proses cepat. Pinjaman

gadai emas Bank Jabar Banten Syariah didasarkan pada akan Qordh yaitu pinjaman

tanpa kelebihan dari pinjaman tersebut. Resiko dari gadai syariah ini terletak pada

penilaian penaksir emas selaku ujung tombak pada saat pengujian berlangsung.

Alasan berdirinya produk gadai syariah (rahn) di Bank Jabar Banten adalah sebagai

berikut :

1) Karena masyarakat Jabar pada umumnya berinvenstasi dengan emas dan

40% diantaranya menabung emas. Sehingga karena keberhasilannya di Jawa

Barat, Bank Jabar Banten mempunyai maksud yang sama di Surabaya dan

sekitarnya dan sebagai acuan keberhasilan Bank Jabar Banten Syariah dalam

pendirian kantor cabang antar daerah di Indonesia.

2) Dari sisi bisnis nilai emas kebal dengan inflasi yang mengakibatkan harga

emas tersebut menjadi naik.

3) Dari sisi resiko bank akan aman karena liquiditas aman.

4) Pangsa pasar cukup besar yaitu hampir >14 Triliun, sehingga akan menjadi

potensi yang bagus dan belum pernah mengalami kerugian.

Adapun landasan dari berdirinya produk gadai syariah (rahn) di Bank Jabar

Banten Syariah adalah sebagai berikut :

a) Hukum positif perdata 1150-1160 tentang gadai

b) UU Perbankan Syariah No. 21 tahun 2008 (Secara alami Bank Syariah boleh

membentuk sebuah produk rahn yang kemudian ada anti monopoli)

d) Fiqih Mahzab

Gadai emas Syariah ini dapat dimanfaatkan oleh Anda yang membutuhkan

dana jangka pendek dan keperluan yang mendesak. Misalnya menjelang tahun ajaran

baru, hari raya, kebutuhan modal kerja jangka pendek dan sebagainya.

Keunggulan :

Cepat, karena keseluruhan proses hanya memakan waktu kurang dari 30 menit. Mudah, karena dengan prosedur yang sederhana dan diperuntukkan

untuk segenap lapisan masyarakat.

Murah, karena tarif penitipan ditetapkan harian dan tidak dikaitkan dengan nominal pembiayaan.

Berkah, karena dikelola secara syariah dan tanpa atau tidak menggunakan bunga.

F asilitas Yang diberikan : Diberikan ATM

Mendapatkan referensi untuk melakukan kemudahan dalam pembiayaan lain Mendapatkan asuransi untuk barang yang digadaikan

Persyaratan:

Memiliki bukti identitas yang jelas dan masih berlaku Menyerahkan barang angunan

Membuka rekening di Bank Jabar Banten Syariah dengan saldo minimum Rp. 50.0000,- (tetapi tidak diwajibkan)

Tarif Gadai:

Biaya meterai (Rp 6.000,-) Bebas biaya administrasi

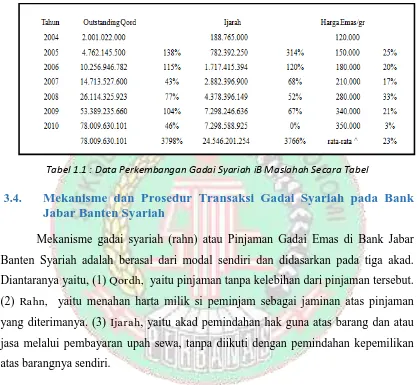

Perkembangan gadais yariah (rahn) pada Bank Jabar Banten Syariah ini sangatlah pesat. Dari awal berdirinya produk ini hingga sekarang telah mempunyai jumlah

nasabah yang sangat banyak yaitu sekitar 1920 nasabah per Juli 2010. Pencapaian

kebawah (middlelow) dan tahun kedepan mulai mulai diarahkan kesegmentasi middle up dengan arah berinvestasi dalam emas.Dan juga perkembangan outstandingqardnya telah mencapai kurang lebih sekitar 19 M. Adapun data perkembangan gadai syariah

(rahn) pada Bank Jabar Banten Syariah dapat dilihat pada tabel berikut ini.

Tabel 1.1 : Data Perkembangan Gadai Syariah iB Maslahah Secara Tabel

3.4. Mekanisme dan Prosedur Transaksi Gadai Syariah pada Bank Jabar Banten Syariah

Mekanisme gadai syariah (rahn) atau Pinjaman Gadai Emas di Bank Jabar

Banten Syariah adalah berasal dari modal sendiri dan didasarkan pada tiga akad.

Diantaranya yaitu, (1) Qordh, yaitu pinjaman tanpa kelebihan dari pinjaman tersebut. (2) Rahn, yaitu menahan harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. (3) Ijarah, yaitu akad pemindahan hak guna atas barang dan atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan

atas barangnya sendiri.

Salah satu syarat nasabah mendapatkan pinjaman multiguna tersebut adalah

dengan menyertakan agunan berupa barang emas boleh perhiasan atau barang lainnya

misalnya coin emas dan perhiasan lainnya yang terbuat dari emas minimal seharga

Kemudian nasabah tersebut melampirkan kartu identitasnya yang berupa

KTP/SIM. Dan membuka rekening di Bank Jabar Banten Syariah dengan saldo

minimum Rp. 50.000,-. Namun hal ini tidak diwajibkan.

Setelah syarat tersebut dipenuhi oleh nasabah maka barang agunan atau emas

atau perhiasan yang dibawa nasabah ditaksir oleh penaksir dengan manggunakan tes

uji. Yaitu memakai jarum uji emas dan metode berat jenis. Kemudian penaksir

memberikan nilai taksiran dari harga emas tersebut.

Nasabah berhak mendapatkan pinjaman maksimal sebesar 85% (untuk coin

dan perhiasan) dan 90% (untuk emas batangan) dari nilai taksiran barang emas.

Nasabah cukup membayar biaya sewa tempat penyimpanan emas tersebut di Bank

Jabar Syariah dengan biaya relatif murah sebesar Rp. 3.750,- /gram per bulan yang

dibayar di awal akad. Atau sama dengan beban biaya ujrah 1.2%. 3

Dana pinjaman atau utang (marhun bih) umumnya diberikan dengan cara tunai atau langsung. Namun dengan ketentuan jika marhun bih dibawah Rp. 5.000.000,-, maka dana tersebut dapat diambil secara langsung atau tunai dan bisa

juga melalui pemindahbukuan. Sesuai dengan akad yang berlangsung. Sedangkan

untuk marhun bih diatas Rp. 5.000.000,-, maka dana tersebut wajib dilakukan dengan cara pemindahbukuan dengan alasan keamanan.

Masa pinjaman maksimal selama 1 bulan dan dapat diperpanjang sesuai

dengan akad. Bila pada saat jatuh tempo ditambah masa tenggang selama 7 hari

nasabah tidak dapat melunasi pinjamanya, maka nasabah dapat melakukan

perpanjangan sebelum melewati masa tenggang dengan membayar kembali biaya

sewa penyimpanan barang emas, atau bersama-sama Bank Jabar Syariah barang

jaminan emas milik nasabah dapat dijual dan hasilnya digunakan untuk melunasi

kewajibannya kepada Bank Jabar Syariah. Bila hasil penjualan tersebut lebih tinggi

dari jumlah kewajiban nasabah maka kelebihan tersebut menjadi milik nasabah,

tetap menjadi hutang Nasabah kepada Bank Jabar Syariah. Terdapat pula biaya masa

tenggang yaitu sebesar Rp. 1000/gr/15 hari.

Barang gadai (marhun) selama perjanjian berlangsung statusnya hanya disimpan saja dan tidak dimanfaatkan oleh pihak manapun. Emas tersebut di simpan

didalam hasanah atau lemari besi yang anti api dengan menggunakan CCTV dan juga

menggunakan 2 kunci yang dipegang oleh 2 orang pula. Serta di lindungi oleh

asuransi guna meninimalisir resiko yang akan terjadi. Standar operasional prosedur

produk gadai syariah di Bank Jabar Banten Syariah ini dijalankan dengan konsep

yang berdasarkan atau berlandaskan pedoman dari Bank Jabar Banten Syariah pusat

melalui pedoman atau petunjuk mengenai pegadaian syariah. Dan dari strategi produk

dan pemasarannya dengan cara promosi melalui siaran di Radio menyebarkan brosur

di pasar dan masjid atau pengajian.Pangsa pasrnya adalah pedagang kecil yang

memerlukan ada cepat guna meningkatkan modal kerjanya.

Contoh Kasus:

Bapak Endang menggadaikan emas batangannya seberat 100 gr 24 karat selama 2

bulan. Harga pasaran emas Rp.350.000,-. Maka pelunasannya adalah sebagai berikut:

Diket :

Gadai emas = 100gr (24 karat)

Harga pasaran emas = Rp. 350.000,-

Taksiran pembiayaan = 100gr x Rp. 350.000,- x 24/24 karat = Rp. 35.000.000,-

Max. Pinjaman emas 24 karat 90% = Rp. 35.000.000,- x 90% = Rp. 31.500.000,-

Biaya ijarah perhari per gr = Rp. 3.750,-

Jawab:

Biaya penitipan atau ujrah = 100gr x Rp. 3.750,- x 2 bulan = Rp.750.000,-

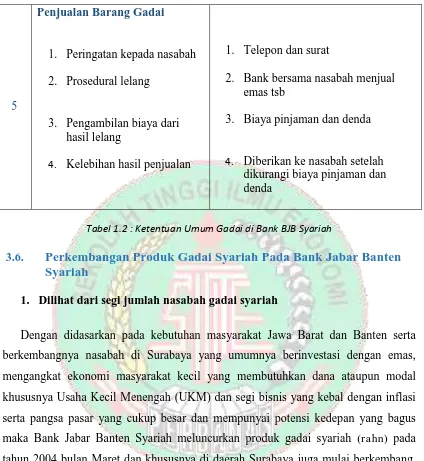

6.000,-3.5. Konsep dan Aplikasi Gadai Syariah Pada Bank Jabar Banten Syariah Cabang Surabaya Berdasarkan Ketentuan Umum Fatwa Dewan Syariah Nasional No: 25/DSN-MUI/III/2002 Tentang Rahn

No. Ketentuan Umum Bank BJB Syariah

1

1. Segmentasi Pasar : Pedagang kecil, UMKM

2. BJB Syariah

3. Emas, koin, dan perhiasan lainnya 4. Pemindah bukuan dan tunai 5. Menggunakan surat kesepakatan

(surat gadai bermaterai)

2 Pemanfaatan Barang Gadai Disimpan atau tidak dimanfaatkan

3 Pemeliharaan dan Penyimpanan

Barang Gadai

Lemari besi dengan dua kunci, CCTV, dan diasuransikan syariah

Taksiran = emas batangan sebesar

5

Tabel 1.2 : Ketentuan Umum Gadai di Bank BJB Syariah

3.6. Perkembangan Produk Gadai Syariah Pada Bank Jabar Banten Syariah

1. Dilihat dari segi jumlah nasabah gadai syariah

Dengan didasarkan pada kebutuhan masyarakat Jawa Barat dan Banten serta

berkembangnya nasabah di Surabaya yang umumnya berinvestasi dengan emas,

mengangkat ekonomi masyarakat kecil yang membutuhkan dana ataupun modal

khususnya Usaha Kecil Menengah (UKM) dan segi bisnis yang kebal dengan inflasi

serta pangsa pasar yang cukup besar dan mempunyai potensi kedepan yang bagus

maka Bank Jabar Banten Syariah meluncurkan produk gadai syariah (rahn) pada tahun 2004 bulan Maret dan khususnya di daerah Surabaya juga mulai berkembang.

Sejak beroperasinya produk gadai emas (rahn) di Bank Jabar Banten Syariah sampai sekarang mempunyai perkembangan yang sangat signifikan, data akhir tahun 2012

Bank Jabar Banten Syariah Cabang Surabaya menunjukkan sudah terdapat 1920

nasabah gadai emas (rahn) dengan persentase kalangan nasabah dari 60-70% adalah pedagang kecil atau UKM, hal itu menunjukkan sudah sesuainya segmentasi pasar

26114

dana secara mendesak guna memnuhi kebutuhan yang bersifat kesehatan, pendidikan

dan konsumtif.

Perkembangan gadai syariah (rahn) pada Bank Jabar Banten Cabang Surabaya ini sangatlah pesat sekali. Pencapaian target segmentasi pasarnya telah tercapai, yaiitu

kalangan menengah kebawah (middle low) dan tahun kedepan telah direncanakan kea rah middle up dengan berinvestasi dalam emas. Produk rahn peningkatan share-nya dalam kisaran 10% dari target manajemen 5% dari terhadap total pembiayaan pada

kota Surabaya.

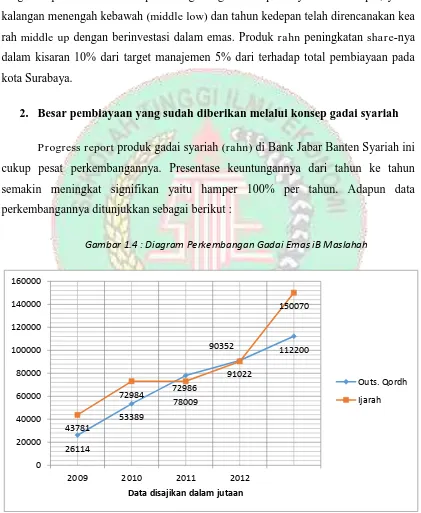

2. Besar pembiayaan yang sudah diberikan melalui konsep gadai syariah

Progress report produk gadai syariah (rahn) di Bank Jabar Banten Syariah ini cukup pesat perkembangannya. Presentase keuntungannya dari tahun ke tahun

semakin meningkat signifikan yaitu hamper 100% per tahun. Adapun data

perkembangannya ditunjukkan sebagai berikut :

BAB. 4

K

ESIMPULAN DAN

S

ARAN

4.1. Kesimpulan

1. Mekanisme gadai syariah (rahn) di Bank Jabar Banten Syariah didasarkan

pada akad Qordh. Salah satu syarat nasabah mendapatkan pinjaman tersebut

adalah dengan menyertakan agunan berupa barang emas minimal seharga Rp

1.000.000,- atau seberat 4 gr emas. Setelah itu nasabah berhak mendapatkan

pinjaman maksimal sebesar 85% (untuk koin dan perhiasan) dan 90% (untuk

emas batangan) dari nilai taksiran harga emas. Nasabah membayar sewa

tempat penyimpanan emas sebesar Rp 3.750,-/gram per bulan yang dibayar

diawal akad. Masa pinjaman maksimal selama 1 bulan dan dapat diperpanjang

sesuai dengan akad. Bila pada saat jatuh tempo ditambah masa tenggang 7

hari nasabah tidak dapat melunasi pinjamannya, maka nasabah dapat

melakukan perpanjangan sebelum akhir masa tenggang dengan membayar

kembali biaya sewa penyimpanan barang emas atau bersama-sama bank Jabar

Banten Syariah barang jaminan emas milik nasabah dapat dijual dan hasilnya

digunakan untuk melunasi kewajibannya kepada pihak Bank. Bila hasil

penjualan tersebut lebih tinggi dari jumlah kewajiban nasabah, maka

kelebihan tersebut menjadi milik nasabah, sedankan bila hasil penjualan emas

lebih kecil dari jumlah kewajiban, maka akan tetap menjadi hutang nasabah

kepada Bank Syariah.

2. Sejak mulai beroperasinya produk gadai syariah (rahn) di Bank Jabar Banten

Syariah sampai sekarang mempunyai perkembangan yang signifikan,

terutama pada Cabang Surabaya, data akhir tahun 2012 menunjukkan sudah

terdapat 1920-an nasabah gadai emas (rahn) dengan presentase kalangan

nasabah dari 60-70% adalah pedagang kecil, UMKM, dan sisanya adalah

masyarakat umum yang memrlukan dana mendesak guna memenuhi

4.2. Saran

1. Minimnya masyarakat kecil tentang pengetahuan produk-produk perbankan

syariah terutama produk gadai emas (rahn) karena masyarakat sebatas tahu

tentang produk gadai di lembaga keuangan yang menyelenggarakan kegiatan

gadai secara konvensional, maka perlunya Bank-bank Syariah yang

mempunyai produk-produk syariah, supaya melakukan sosialisasi kepada

masyarakat umum secara langsung maupun tak langsung. Seperti halnya

dengan brosur, maupun iklan di media sosial aupun media pertelevisian

sehingga harapan kedepannya masyarakat umum tahu bagaimana dan apa saja

produk-produk Bank Syariah yang berbeda dengan produk-produk Bank

Konvensional lainnya.

2. Sebagai salah satu produk syariah, maka gadai emas (rahn) yang berada di

bank-bank harus selalu mengedepankan aspek kesyariahannya dan selalu

mentaati ketentuan-ketentuan yang telah ditetapkan Dewan Syariah Nasional

Majelis Ulama Indonesia (DSN MUI).

3. Bagi masyarakat luas dan calon nasabah agar lebih mempercayakan bank

syariah untuk berinvestasi, khususnya gadai emas (rahn), karena pada

dasarnya produk-produk syariah juga mampu sejajar dengan produk-produk

bank konvensional bahkan bisa menghasilkan return yang lebih

D

AFTAR

P

USTAKA

Auditasari, Annisa. Aplikasi Gadai Emas (Rahn) Pada Bank Jabar Banten Syariah Cabang

Surabaya. 2012. Skripsi. Institut Agama Islam Negeri Sunan Ampel Surabaya.

http://www.bjbsyariah.co.id

http://www.bjbsyariah.co.id/fileadmin/user_upload/Annual%20Report%20bank%20b

jb%20syariah%20Tahun%202012.pdf

http://bjbsyariah.co.id/laporan-keuangan/

http://bjbsyariah.co.id/fileadmin/user_upload/images/news/news_default.jpg

https://www.google.com/search?q=produk+bank+bjb+yang+terkenal&ie=utf-

8&oe=utf-8&aq=t&rls=org.mozilla:en-US:official&client=firefox-a#q=produk+bank+bjb+syariah+yang+terkenal&rls=org.mozilla:en-US%3Aofficial

http://www.arcom2005.com/gallery/bjb_syariah.jpg

http://www.bjbsyariah.co.id/produk-dan-jasa/

http://www.bjbsyariah.co.id/produk-dan-jasa/jasa-dan-layanan/

http://www.eviyulianti/pengembanganduniaislam.com

http://www.bphn.go.id/data/documents/kedudukan_fatwa_mui_dalam_upaya_mendo

rong_pelaksanaan_ekonomi_syariah.pdf

http://www.kompas.com

http://kafebuku.com/himpunan-fatwa-dewan-syariah-nasional-mui/

http://www.konsultasisyariah.com/praktik-bank-syariah-vs-fatwa-dsn-mui/

http://www.bankjabar.co.id/modules/article.php?lang=ID&action=preview&id=3&pa

http://www.google.co.id/#hl=id&q=%23+Fatwa+Dewan+Syariah+Nasional+No%3A

+25%2FDSN-MUI%2FIII%2F2002+tentang+Rahn&aq=f&aqi=&aql=&oq=&gs_rfai=&fp=dc4b9b

a5e001c2f8

http://informasilive.blogspot.com/2013/03/sejarah-dan-perkembangan-bank-syariah.html

http://pencerahanmasadepan.blogspot.com/2013/04/sejarah-bank-syariah-di-dunia-dan.html

http://repository.iainsby.ac.id/dspace/bitstream/123456789/3806/1/98791-ANNISA%20AUDITASARI-FSH.PDF

https://www.google.com/search?q=Bank+BJB+Syariah&ie=utf-8&oe=utf-8&aq=t&rls=org.mozilla:en-US:official&client=firefox-a

http://ekonomisyariah.info/wp-content/uploads/2013/06/bjB-sYARIAH.jpg

http://trane03bm.blogspot.com/2013/05/pengertian-bank-syariah.html