BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan

Teori keagenan merupakan cabang dari game theory yang mempelajari mengenai model kontraktual yang membuat agent terdorong untuk bertindak untuk pihak principal saat kepentingan agent bisa saja bertentangan dengan kepentingan pihak principal tersebut (Scott, 2009:313). Masalah keagenan (agency problems) muncul dalam dua bentuk, yaitu antara perusahaan (principal) dengan pihak manajemen (agent) dan antara pemegang saham dan pemegang obligasi. Principal biasanya mendelegasikan wewenangnya kepada pihak manajemen (agent) perusahaan.

Teori keagenan menggunakan tiga asumsi sifat manusia, yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse).

kapasitas diri, lingkungan kerja, dan perusahaan secara keseluruhan. Hal inilah yang mengakibatkan adanya ketidakseimbangan informasi yang dimiliki oleh

principal dan agent. Ketidakseimbangan informasi inilah yang disebut dengan asimetri informasi.

Menurut Sumtaky (2007) dalam Iskandar (2014) pemilik dapat mengurangi konflik kepentingan tersebut dengan memberikan intensif bagi agent dan melakukan pengawasan. Jumlah intensif yang diberikan kepada agent diukur berdasarkan kinerjanya didalam perusahaan dan bentuk pengawasan dapat berupa: 1) penyusunan laporan keuangan periodik,

2) adanya fungsi auditing yang bersifat independent,

3) memotivasi manajemen agar mereka bertindak lebih sesuai dengan keinginan pemegang saham adalah dengan memberikan kompensasi manajerial.

Program ini dirancang untuk mendorong manajemen agar berupaya memaksimumkan nilai perusahaan, dengan demikian mereka akan berusaha untuk mencapai target kinerja yang ditetapkan agar mendapatkan kompensasi yang besar.

2.2 Teori Asimetri

menurut bawahan anggaran tersebut terlalu tinggi. Namun, bila kemungkinan kedua terjadi bawahan akan menyatakan terget lebih rendah daripada yang dimungkinkan untuk dicapai.

Menurut Scott (2009:13-14) terdapat dua jenis utama dari asimetri informasi, yaitu:

1. Adverse Selection

Adverse Selection merupakan jenis asimetri informasi dimana manajer dan orang dalam lainnya mempunyai lebih banyak informasi dibandingkan pihak luar. Dengan informasi yang lebih tersebut akan memunculkan potensi pengambilan keputusan yang hanya menguntungkan salah satu pihak saja. Sementara pihak lain dirugikan.

2. Moral Hazard

Moral Hazard adalah jenis informasi dimana pemegang saham atau pemberi pinjaman tidak dapat sepenuhnya mengamati kegiatan yang dilakukan oleh manajer dalam menjalankan amanah yang diberikan. Sehingga manajer dapat melakukan tindakan yang dapat berdampak tidak baik bagi perusahaan dan pemegang saham.

Asimetri informasi dan konflik kepentingan yang terjadi antara principal

manajemen laba (earning management) dalam rangka menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan.

2.3 Laba

Laba merupakan salah satu informasi potensial yang terkandung di dalam laporan keuangan dan sangat penting bagi pihak internal maupun pihak eksternal perusahaan. Menurut Accounting Pricipal Board (APB) Statement mengartikan laba (rugi) sebagai kelebihan (defisit) penghasilan di atas biaya selama satu periode akuntansi. Sedangkan menurut Financial Accounting Standart Board

(FASB)mendefinisikan accounting income atau laba akuntansi sebagai perubahan dalam equity (net asset) dari suatu entity selama suatu periode tertentu yang diakibatkan oleh transaksi dan kejadian atau peristiwa yang berasal bukan dari pemilik (Syafi,2002). Sedangkan menurut Mahmud M. Hanafi (2010:32) dalam Siregar (2016) menyatakan bahwa laba merupakan ukuran keseluruhan prestasi perusahaan, yang didefinisikan sebagai penjualan yang dikurangi biaya-biaya perusahaan.

1. Laba adalah dasar untuk perpajakan dan redistribusi kekayaan di antara individu-individu. Satu versi dari laba yang dikenal sebagai laba kena pajak diperhitungkan menurut aturan-aturan yang ditentukan oleh peraturan fiskal pemerintah.

2. Laba dipandang sebagai suatu panduan bagi kebijakan dividen dan retensi

perusahaan. Laba yang diakui adalah indikator dari jumlah maksimum yang dapat didistribusikan sebagai dividen ditahan untuk ekspansi atau diinvestasikan kembali kedalam perusahaan.

3. Laba dipandang sebagai panduan umum investasi dan pengambilan keputusan. 4. Laba dianggap sebagai suatu sarana prediktif yang membantu dalam

meramalkan laba dan peristiwa-peristiwa ekonomi di masa depan. Bahkan pada kenyataannya, nilai-nilai laba masa lalu, yang didasarkan pada biaya historis dan nilai saat ini, ternyata dapat bermanfaat di dalam meramalkan nilai-nilai masa depan dari kedua versi laba.

5. Laba dapat dilihat sebagai suatu alat ukur efisiensi. Laba adalah ukuran baik

diarahkan untuk menacapai sasaran utama perusahaan berupa pengembalian, dalam beberapa waktu, jumlah maksimum kas kepada para pemiliknya. Sasaran utama manajemen adalah untuk memaksimalkan laba per saham.

Pada awal abad XX Fischer, Lindahl, dan Hick menjelaskan sifat-sifat laba ekonomi mencakup tiga tahap, yaitu sebagai berikut:

1. Physical Income, yaitu konsumen barang dan jasa pribadi yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

2. Real Income adalah ungkapan kejadian yang memberikan peningkatan terhadap kesenangan fisik. Ukuran yang dapat digunakan untuk real income ini adalah “biaya hidup” (cost of living). Dengan perkataan lain, kepuasan timbul

karena kesenangan fisik yang timbul dari keuntungan yang diukur dengan pembayaran uang yang dilakukan untuk membeli barang dan jasa sebelum dan sesudah dikonsumsi.

3. Money Income merupakan hasil uang yang diterima dan dimaksudkan untuk

konsumsi dalam memenuhi kebutuhan hidup. Menurut Fischer, money income

lebih dekat pada pengertian akuntansi tentang income. Lindahl menganggap konsep laba sebagai interest, yaitu merupakan penghargaan yang terus-menerus terhadap barang modal sepanjang waktu. Perbedaan antara interest

dengan konsumsi yang diharapkan pada periode tertentu dianggap sebagai

saving sehingga laba dianggap sebagai konsumsi ditambah saving.

1. Laba sebagai alat prediksi

Angka laba dapat memberikan informasi sebagai alat untuk menaksir dan menduga aliran kas untuk pembagian dividen dan sebagai alat untuk menaksir kemampuan perusahaan dalam menaksir earning power dan nilai perusahaan di masa mendatang.

2. Laba sebagai alat pengendalian manajemen

Laba dapat digunakan sebagai tolak ukur bagi manajemen dalam mengukur kinerja manajer atau divisi dari suatu perusahaan.

Dapat dilihat bahwa laba merupakan salah satu komponen penting dan patut dipertimbangkan dalam laporan keuangan, maka pihak manajer tidak jarang yang melakukan tindakan yang tidak semestinya agar laba yang dilaporkan dapat sesuai harapan.

2.4 Manajemen Laba

Kepercayaan pada informasi adalah penting bagi pemakai, sebab keputusan ini didasarkan pada informasi yang dapat mempengaruhi kesejahterahan ekonominya. Tanggung jawab unntuk menyajikan laporan keuangan perusahaan yang dapat dipercaya terletak pada manajernya. Tanggungjawab ini dapat dipenuhi dengan menerapkan prinsip akuntansi yang diterima umum yang tepat sesuai dengan keadaan perusahaan, dengan memelihara sistem yang efektif dari perkiraan kontrol intern dan menyajikan laporan keuangan tepat.

Dalam penelitian Ayres (1994) yang dikutip Dewi (2012) menyatakan bahwa ada tiga faktor yang dapat dikaitkan dengan munculnya praktik manajemen laba oleh manajer demi menunjukan prestasinya, yaitu:

1. Manajemen akural (accruals management).

2. Penerapan suatu kebijaksanaan akuntansi yang wajib (adoption of mandatory accounting changes).

3. Perubahan akuntansi secara sekarela (voluntary accounting changes).

Sedangkan Scott (2000:320) dalam Dewi (2012) mengemukakan beberapa terjadinya motivasi perusahaan melakukan manajemen laba, yaitu:

1. Bonus Purposes

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara oportunistik untuk melakukan manajemen laba dengan memaksimalkan laba saat ini.

2. Political Motivation

karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation Motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan untuk penghematan pajak pendapatan.

4. Pengantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5. Initial Publik Offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go public melakukan manajemen laba dengan harapan dapat menaikan harga saham perusahaan.

6. Pentingnya memberikan informasi kepada investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

Menurut Scott (2003) dalam Ratnasari (2012), ada beberapa pola manajemen laba yang dilakukan, antara lain:

1. Taking a Bath

dan menghapuskan beberapa aktiva. Hal ini juga memberi kesempatan manjer yang mempunyai net income dibawah bogey (tingkat laba minimum untuk memperoleh bonus) untuk menaikan bonus dimasa yang akan datang.

2. Income Minimization

Income Minimization ini mirip dengan Taking a Bath, tetapi tidak terlalu eksterm. Pola seperti ini dapat dapat dipilih dengan pertimbangan nyata perusahaan selama periode profitabilitas tinggi. Tindakan untuk menghapus modal aset, beban iklan, pengeluaran, R&D dan sebagainya dengan tujuan mencapai suatu tingkat Return on Asset atau Return on Investmen tertentu. Biasanya dilakukan pada periode yang tingkat profitabilitasnya tinggi.

3. Income Maximization

Manajer berusaha melaporkan net income yang tinggi dengan motivasi mendapat bonus yang lebih besar. Pola ini juga dilakukan untuk menghindari pelanggaran atas kontrak hutang jangka panjang.

4. Income Smoothing

Manajer mempunyai kecenderungan untuk meratakan laba bersih sehingga berada tetap di antara bogey (laba minimum untuk mendapat bonus) dan cap

2.5 Perataan Laba

2.5.1 Pengertian Perataan Laba

Income smooting merupakan pola manajemen laba yang dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

Berikut beberapa ahli memberikan pengertian perataan laba (income smoothing): 1. Perataan laba menurut Beidleman (1973) sebagai berikut: “meratakan earning

yang dilaporkan sebagai pengurangan secara sengaja fluktuasi disekitar tingkat

earning tertentu yang dianggap normal bagi sebuah perusahaan”. Dalam pengertian ini perataan mempresentasikan sebuah upaya yang dilakukan oleh manajemen perusahaan untuk mengurangi variasi tidak normal dalam earning

sepanjang diijinkan oleh prinsip akuntansi dan manajemen yang sehat.

2. Sedangkan Koch (1981) menyebutkan perataan laba dapat didefinisikan sebagai cara yang digunakan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik secara

artifisial melalui metode akuntansi, maupun secara riil melalui transaksi. Tindakan perataan laba yang sengaja dilakukan oleh perusahaan dalam batasan

Generally Accepted Accounting Principles (GAAP), mengarah pada suatu tingkatan yang diinginkan atas laba yang dilaporkan.

3. Menurut Belkaoui perataan laba (income smoothing) adalah “pengurangan

tahun-tahun yang tinggi pendapatannya ke periode-periode yang kurang menguntungkan”.

4. Menurut Fuddenberg dan Tirole dalam penelitian Budileksamana dan Andriani

(2011) berpendapat bahwa perataan laba adalah suatu proses manipulasi waktu terjadinya laba atau laporan laba agar laba yang dilaporakan terlihat stabil. 5. Dari hasil penelitian Budhijono (2009) perataan laba atau income smoothing

adalah suatu cara yang digunakan oleh manajemen untuk mengurangi fluktuasi

income baik secara artifisial atau ekonomi.

Tindakan ini menyebabkan pengungkapan informasi mengenai penghasilan laba menjadi menyesatkan. Oleh karena itu, akan mengakibatkan terjadinya kesalahan dalam pengambilan keputusan oleh pihak-pihak yang berkepentingan dengan perusahaan, khususnya pihak eksternal (Hasanah, 2013). Tindakan ini dilakukan dengan sengaja untuk kepentingan manajemen perusahaan dalam mengelola laba perusahaannya. Perencanaan yang direncanakan atau disengaja mengacu secara spesifik kepada keputusan atau pilihan yang disengaja untuk meredam fluktuasi pendapatan ke suatu tingkat tertentu. Oleh sebab itu, perataan yang dibuat atau disengaja ini pada dasarnya adalah suatu perataan akuntansi yang menggunakan fleksibilitas yang ada dalam prinsip-prinsip akuntansi yang berlaku umum dan pilihan-pilihan serta kombinasi-kombinasi yang tersedia untuk meratakan laba.

laba adalah suatu tindakan manipulasi yang sengaja, yang dilakukan oleh manajemen terhadap fluktuasi laba yang dilaporkan agar laba perusahaan berada di tingkat yang dianggap normal oleh perusahaan atau dengan kata lain agar laba yang dilaporkan perusahaan terlihat stabil sepanjang diijinkan oleh prinsip akuntansi dan manajemen yang sehat.

2.5.2.Klasifikasi dan Jenis Perataan Laba

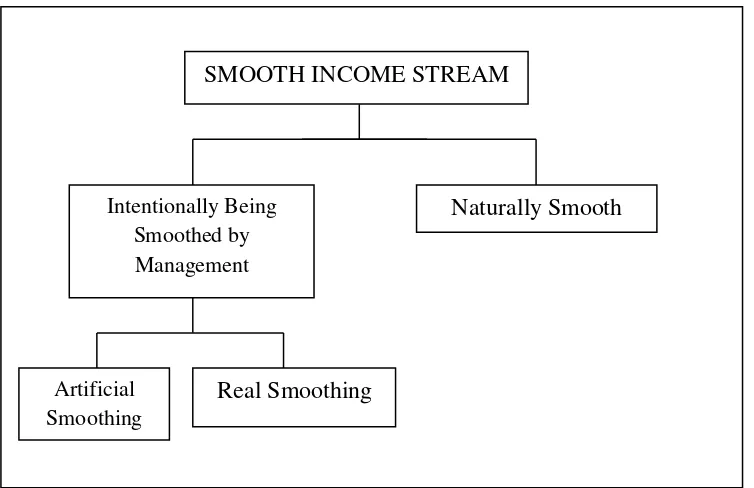

Berdasarkan penelitian Eckel (1981) dalam Dewi dan Zulaikha (2011) perataan laba digolongkan kedalam dua tipe yaitu perataan alami (naturally smoothing) dan perataan yang disengaja (intentionally smoothing). Perataan laba berdasarkan tipe disengaja (intentionally smoothing) terbagi atas artifical smoothing dan real smoothing.

Sumber: Nom Eckel (1981) The Income Smoothing Hypothesis Revisited, Abacus Vol 17, No (dalam Dewi dan Zulaikha, 2011)

Gambar 2.1 Tipe Perataan Laba SMOOTH INCOME STREAM

Intentionally Being Smoothed by Management

Naturally Smooth

Artificial Smoothing

Pada Gambar 2.1 dapat dijelaskan bahwa perataan laba digolongkan kedalam dua tipe, yaitu: Naturally Smooth dan Intentionally Being Smoothed by Management. Naturally Smooth (perataan secara alami), perataan ini mempunyai implikasi bahwa sifat proses perataan laba itu sendiri menghasilkan suatu aliran laba yang rata. Hal ini kita dapati pada perolehan penghasilan dari keperluan/pelayanan umum, dimana aliran laba yang ada akan rata dengan sendirinya tanpa ada campur tangan dari pihak lain.

Intentionally Being Smoothed by Management (perataan yang disengaja) dikenal juga dengan designed smoothing, perataan ini berbeda dengan naturally smoothing yang terjadi secara alami. Pada designed smoothing, perataan yang terjadi diakibatkan adanya intervensi atau campur tangan dari pihak lain, dalam hal ini adalah manajemen. Designed smoothing dibedakan menjadi 2 jenis, yaitu:

Artifical smoothing (accounting smoothing) dan Real smoothing (transactional

atau economic smoothing).

2.5.3 Tujuan Perataan Laba

Seperti halnya definisi, tujuan dari perataan laba juga mendatangkan berbagai pendapat dari para peneliti terdahulu. Menurut Siregar (2016) tujuan yang ingin dicapai oleh manajemen dalam perataan laba yaitu:

1. Mencapai keuntungan pajak.

2. Untuk memberikan kesan baik dari pemilik dan kreditor terhadap kinerja manajemen.

3. Mengurangi fluktuasi pada laporan laba dan mengurangi resiko, sehingga

harga sekuritas yang tinggi menarik perhatian pasar. 4. Untuk menghasilkan pertumbuhan profit yang stabil.

5. Untuk menjaga posisi/kedudukan mereka dalam perusahaan.

Adapun tujuan perataan laba menurut Foster (1986) dalam Siregar (2016) adalah sebagai berikut:

1. Memperbaiki citra perusahaan dimata pihak luar, bahwa perusahaan tersebut memiliki resiko yang rendah.

2. Memberikan informasi yang relavan dalam melakukan prediksi terhadap laba di masa mendatang.

3. Meningkatkan kepuasan relasi bisnis

4. Meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen. 5. Meningkatkan kompensasi bagi pihak manajemen.

1) Mengurangi total pajak.

2) Meningkatkan kepercayaan dari manajer.

3) Meningkatkan hubungan antara manajer dan karyawan.

4) Siklus peningkatan dan penurunan penghasilan dapat ditandingi dan gelombang optimisme dan pesimisme dapat diperlunak.

2.5.4 Motivasi dan Alasan Perataan Laba

Menurut Hepworth (1953) dalam Dewi dan Zulaikha (2011) bahwa praktik perataan laba yang dilakukan oleh manajemen merupakan suatu tindakan yang rasional dan logis karena adanya alasan perataan laba sebagai berikut:

1) Sebagai teknik untuk mengurangi laba dan menaikan biaya pada tahun berjalan

sehingga pajak yang terhutang atas perusahaan menjadi kecil.

2) Sebagai bentuk peningkatan citra perusahaan dimata investor, karena mendukung kestabilan penghasilan dan kebijakan dividen sesuai dengan keinginan investor ketika perusahaan mengalami kenaikan atas laba yang diperolehnya.

3) Sebagai jembatan penghubung antara manajemen perusahaan dengan karyawannya. Perataan laba dapat menstabilkan adanya fluktuasi laba, sehingga dengan dilakukannya perataan laba tersebut karyawan dapat terhindar dari adanya penurunan upah yang diminta oleh karyawan ketika perusahaan mengalami penurunan atas laba yang diperolehnya.

meminimalkan biaya kontrak manajer dengan membujuk manajer agar melakukan praktik manajemen laba. Motivasi eksternal ditunjukan oleh usaha pemilik saat ini untuk mengubah persepsi investor prospektif atau potensial terhadap nilai perusahaan.

Alasan seseorang manajer melakukan praktik perataan laba menurut penelitian Sitinjak (2010) dalam Siregar (2016) adalah sebagai berikut:

a. Aliran laba yang merata dapat meningkatkan keyakinan para investor karena laba yang stabil akan mendukung kebijaksanaan dividen yang stabil pula sebagaimana yang diinginkan para investor.

b. Penyusunan pos pendapatan dan biaya secara bijaksana yang melalui periode

beberapa metode tertentu, manajemen dapa mengurangi kewajiban perusahaan secara keseluruhan.

c. Perataan laba dapat meningkatkan hubungan antara manajemen dan pekerja karena kenaikan yang tajam dalam laba yang dilaporkan dapat menimbulkan permintaan upah yang lebih tinggi bagi para karyawan.

d. Aliran laba yang merata dapat memiliki pengaruh psikologis pada ekonomi dalam hal kenaikan atau penurunan dapat dihindari serta rasa pesimis dan optimis dapat dikurangi.

2.5.5 Dimensi Perataan Laba

Dalam penelitian Dewi dan Zulaikha (2011) membedakan ketiga dimensi perataan tersebut sebagai berikut:

pengaruh transaksi tersebut terhadap laba yang dilaporkan cenderung rata sepanjang waktu. Cara ini merupakan rekayasa laba berdasarkan pada penetapan waktu terjadinya transaksi yang lebih fokus pada pilihan manajemen dari pada persoalan akuntansi. Oleh karena itu, perataan jenis ini tidak hanya dibahas pada literatur akuntansi. Disamping karena sulit untuk didentifikasi, hal ini juga hampir dapat dikatakan menyimpang. Contoh sederhana dapat ditunjukan dengan penentuan nilai saat penjualan. Menyadari bahwa laba perusahaan pada tahun berjalan sudah terlalu tinggi dan mengkhawatirkan sehingga pihak manajemen memutuskan untuk menangguhkan transaksi penjualan yang seharusnya terjadi pada akhir tahun berjalan menjadi penjualan awal tahun. Dengan bertambahnya laba tersebut akan mengakibatkan penurunan laba pada periode yang akan datang.

2. Perataan melalui alokasi sepanjang waktu.Atas dasar terjadinya dan diakuinya peristiwa tertentu, manajemen memiliki media pengendalian dalam penentuan laba pada periode yang terpengaruh oleh kualifikasi peristiwa tersebut.

3. Perataan melalui klasifikasi (classificarity smoothing). Jika angka-angka dalam laporan laba rugi selain laba bersih merupakan proyek dari perataan laba, maka manajemen dapat dengan mudah mengklasifikasi elemen-elemen dalam laporan laba rugi sehingga dapat mengurangi variasi setiap periodenya.

2.5.6 Sasaran Perataan Laba

diinginkan, manajemen dapat memasukan informasi yang seharusnya dilaporkan pada periode yang telah lalu atau yang akan datang kedalam periode saat ini atau sebaliknya.

Menurut Foster (1986) dalam Hapsari (2012) mengklasifikasikan beberapa unsur dalam laporan keuangan yang sering kali dijadikan sasaran untuk melakukan perataan laba, antara lain:

1. Unsur penjualan

1) Pada saat pembuatan faktur penjualan, misalnya pihak manajemen

melakukan transaksi penjualan yang sebenarnya terjadi untuk periode yang akan datang tetapi pembuatan fakturnya dilakukan dan dilaporkan sebagai penjualan pada periode saat ini.

2) Pembuatan pesanan atau penjualan fiktif. Hal ini dilakukan dengan tujuan agar menghasilkan perusahaan periode saat ini menjadi lebih tinggi dari yang seharusnya dilaporkan.

3) Dengan cara downgrading (menurunkan nilai produk). Misalnya dengan

cara menuliskan dalam faktur penjualan bahwa produk yang dijual termasuk dalam kelompok produk rusak atau cacat, sehingga harga yang tercantum menjadi lebih rendah dari harga yang sebenarnya terjadi. Dengan hasil akhir dalam laporan keuangan bahwa penghasilan dari penjualan perusahaan menjadi lebih rendah dari penjualan yang seharusnya terjadi.

2. Unsur Biaya

Misalnya faktur untuk sebuah pembelian atau pesanan dan selanjutnya dibuatkan beberapa faktur dengan tanggal yang berbeda, sehingga kemudian dilaporkan kedalam beberapa periode akuntansi yang berbeda. Dengan memecah faktur pembelian juga memungkinkan terjadinya peningkatan biaya angkut barang dan atau peningkatan biaya administrasi yang semula hanya satu kali menjadi beberapa kali.

2) Mencatat biaya dibayar dimuka (prepayment) sebagai biaya.

Misalnya melaporkan sewa dibayar dimuka untuk periode yang akan datang sebagai biaya sewa untuk periode saat ini.

2.5.7 Teknik Perataan Laba

Adapun beberapa teknik yang digunakan dalam perataan laba dari penelitian Hapsari (2012) diantaranya adalah :

1. Perataan melalui waktu terjadinya transaksi atau pengakuan transaksi melalui kebijakan manajemen itu sendiri (accrual), misalnya: pengeluaran biaya riset dan pengembangan. Selain itu banyak juga perusahaan yang menerapkan kebijakan diskon dan kredit sehingga hal ini dapat menyebabkan meningkatnya jumlah piutang dan penjualan pada akhir bulan terakhir tiap kwartil, sehingga laba kelihatan stabil pada periode tertentu.

3. Perataan melalui klasifikasi. Manajemen memilki kewenangan dan kebijakan sendiri untuk mengklasifikasikan pos-pos rugi laba dalam kategori yang berbeda. Misalnya, jika pendapatan operasi sulit untuk didefinisikan maka manajer dapat mengklasifikasikan pos itu pada pendapatan operasi. Dalam hal ini dapat digunakan sewaktu-waktu untuk meratakan laba melihat kondisi pendapatan periode itu.

Teknik-teknik itu memang mungkin untuk dilakukan karena Prinsip Akuntansi Berterima Umum (PABU) memberikan berbagai pilihan dalam mencatat berbagai peristiwa keuangan. Manajemen memiliki keleluasan untuk menganti satu metode ke metode yang lain. Keleluasan untuk memakai teknik-teknik akuntansi dalam mencatat terbukti telah disalahgunakan oleh manajemen untuk melakukan perataan laba. Bahkan Koch (1981) dalam Hapsari (2012) mensinyalir bahwa perataan laba banyak dilakukan dengan menggunakan teknik-teknik akuntansi yaitu dengan merubah kebijakan akuntansi.

2.6Faktor- faktor yang Mempengaruhi Perataan Laba

2.6.1 Return on Assets (ROA)

Menurut Brigham dan Houston (2010:148), “Rasio laba bersih terhadap total aktiva mengukur pengembalian atas total aktiva (ROA) setelah bunga dan pajak”. Menurut Sitanggang (2012:30) bahwa Return on Assets(ROA) merupakan

dioperasionalkan dalam operasi utama perusahaan (core business). Artinya tidak ada aset yang masih belum dioperasionalkan atau dioperasionalkan tetapi bukan untuk operasional utama perusahaan.

Return on Investment/Assets menunjukan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan (Syahyunan, 2015:106). Sedangkan menurut Mardiayanto (2009: 196) dalam “ROA adalah ratio yang

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi”. Return on Assets (ROA) digunakan untuk

mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba melalui pengoperasian aktiva yang dimiliki. Semakin besar ROA yang dimilki sebuah perusahaan maka semakin efesien penggunaan aktiva sehingga akan memperbesar laba.

Dari pengertian tersebut, dapat disimpulkan bahwa Profitabilitas adalah tingkat keuntungan bersih yang dicapai perusahaaan. Rasio profitabilitas dengan menggunakan pengukuran. Return on Assets (ROA) merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba setelah pajak dari total aset yang dimilikinya. alat untuk mengukur sejauh mana perusahaan dalam menghasilkan laba dengan menggunakan seluruh aktiva atau aset yang diliki perusahaan. Dengan kata lain, semakin tinggi ROA maka semakin baik profitabilitas assets dalam memperoleh keuntungan bersih. ROA dapat dirumuskan sebagai berikut (Brigham dan Houston, 2010:148):

2.6.2 Net Profit Margin (NPM)

Brigham dan Houston Net Profit Margin adalah rasio yang mengukur laba bersih setelah pajak terhadap penjualan. Menurut Syahyunan, (2015:106) Net Profit Margin (NPM) adalah rasio untuk mengukur tingkat laba operasi dibandingkan dengan volume penjualan. NPM digunakan untuk menunjukan kemampuan perusahaan dalam menghasilkan keuntungan bersih antara laba bersih dengan penjualan.

Semakin besar Net Profit Margin menunjukan kinerja perusahaan yang produktif untuk memperoleh laba yang tinggi melalui tingkat penjualan tertentu serta kemampuan perusahaan yang baik dalam menekan biaya-biaya operasional. Dengan kata lain, semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut.

Hubungan antara laba bersih sesudah pajak dan penjualan bersih menunjukan kemampuan manajemen dalam menjalankan perusahaan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitabel atau tidak. Pengukuran Net Profit Margin yang digunakan adalah (Brigham dan Houston, 2010:146):

2.6.3 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan perhitungan leverage sederhana yang membandingkan total utang yang dimiliki perusahaan dengan total ekuitas (modal sendiri) dalam menanggung resiko. Ratio ini menggambarkanMenurut Syahyunan (2015:105) Debt to Equity Ratio (DER) adalah perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Total hutang merupakan total kewajiban (baik utang jangka pendek maupun jangka panjang). Sedangkan total ekuitas merupakan total modal sendiri (meliputi total modal saham yang disetor dan laba yang ditahan) yang dimiliki oleh perusahaan.

Menurut Sitanggang (2012:25) Debt to Equity Ratio (DER), yaitu ratio antara total utang dengan total ekuitas dalam perusahaan yang memberi gambaran perbandingan antara total utang dengan modal sendiri (equity) perusahaan. Debt to Equity Ratio menunjukan proporsi hutang terhadap modal yang dimiliki. DER sering digunakan dalam kaitannya dengan pengambilan keputusan yang dilakukan berdasarkan pada laba yang diperoleh perusahaan. Seorang kreditur akan memberikan kredit pada perusahaan yang mempunyai laba yang stabil karena laba yang stabil memberikan keyakinan pada kreditur bahwa perusahaan akan mampu membayar hutangnya.

besar rasio ini berarti semakin besar peranan utang dalam membiayai aset perusahaan. Pengukuran Debt to Equity Ratio yang digunakan adalah (Brigham dan Houston, 2010:143):

Debt to Equity Ratio =

2.6.4 FirmSize (Ukuran Perusahaan)

Menurut Iskandar (2014), bahwa Firm Size atau ukuran perusahaan adalah sebagai suatu perbandingan besar atau kecilnya bagi suatu objek yang berupa aset perusahaan. Menurut ukurannya perusahaan dapat diklasifikasi menjadi tiga jenis, yaitu: besar, menengah, dan kecil.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, long Size, nilai pasar saham dan lain-lain (Andriani , 2011). Ukuran perusahaan menunjukan besar atau kecilnya kekayaan (assets) yang dimiliki oleh perusahaan. Besar atau kecilnya perusahaan dapat dilihat dari total aktiva, jumlah penjualan, rata-rata penjualan, nilai pasar atas saham perusahaan tersebut, dan lain-lain. Besar kecilnya suatu perusahaan dapat mempengaruhi kemampuan manajemen untuk mengoperasikan perusahaan dengan berbagai situasi dan kondisi yang dihadapinya. Kemampuan suatu perusahaan untuk beroperasi dapat mempengaruhi pendapatan saham perusahaannya.

perusahaan dalam masalah pendanaan. Perusahaan umumnya memiliki fleksibilitas dan aksebilitas yang tinggi dalam masalah pendanaan melalui pasar modal. Kemudahan ini bisa ditangkap sebagai informasi yang baik. Firm Size

dapat dirumuskan sebagai berikut (Ashari, 1994):

Firm Size = Ln Total Assets

2.7 Penelitian Terdahulu

Penelitian-penelitian sebelumnya yang berkaitan dengan perataan laba yang dapat digunakan sebagai bahan referensi antara lain sebagai berikut:

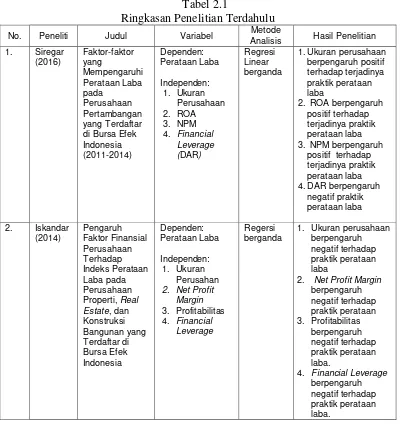

1. Siregar (2016)

Siregar (2016) melakukan penelitian dengan judul Faktor-faktor yang Mempengaruhi Perataan Laba pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia (2011-2014). Analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Hasil penelitian ini menyatakan bahwa ukuran perusahaan berpengaruhi positif terhadap terjadinya praktik perataan laba, Return on Assets berpengaruhi positif terhadap terjadinya praktik perataaan laba, dan Net Profit Margin berpengaruhi positif terhadap terjadinya perataan laba. Sedangkan, Financial Leverage berpengaruh negatif terhadap perataan laba.

2. Iskandar (2014)

ini menyatakan bahwa ukuran perusahaan, Net Profit Margin, Profitabilitas

dan Financial leverage berpengaruh negatif terhadap perataan laba. 3. Dewi (2012)

Dewi (2012) melakukan penelitian dengan judul Analisis Pengaruh ROA, NPM, dan Size terhadap Praktik Perataan Laba. Analisis yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukan ROA, NPM, DER, dan Size bersama-sama berpengaruh terhadap perataan laba. Sedangkan secara individu NPM dan Size berpengaruh positif dan signifikan terhadap perataan laba, sedangkan ROA dan DER berpengaruh negatif dan signifikan terhadap perataan laba.

4. Ratnasari (2012)

Ratnasari (2012) melakukan penelitian dengan judul Analisis Faktor-faktor yang Mempengaruhi Perataan Laba pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Periode Tahun 2007-2010. Analisis dalam penelitian ini menggunakan regresi logistik. Hasil penelitian ini menunjukan bahwa profitabilitas, ukuran perusahaan dan leverage operation berpengaruhi positif terhadap terjadinya praktik perataan laba. Sedangkan Debt to Equity Ratio berpengaruh negatif terhadap praktik perataan laba.

5. Andriani (2011)

Profitabilitas dan Leverage Operation berpengaruh positif dan signifikan terhadap perataan laba, dan ukuran perusahaan dan Industri Tipe tberpengaruh positif namun tidak signifikan terhadap praktik perataan laba, sedangkan Struktur Kepemilikan Publik berpengaruh negatif terhadap perataan laba. 6. Chi-Yih Yang, et al (2010)

Chi-Yih Yang, et al (2010) melakukan penelitian dengan judul Ownership Structue, Corporate Governance and Income Smoothing in China. Analisis yang digunakan adalah analisis regresi berganda. Hasil penelitian ini menunjukan Independent Directors in The Board berpengaruh positif signifikan terhadap perataan laba. Ownweship Structure berpengaruh positif namun tidak signifikan terhadap perataan laba. Debt to Equity Ratio

berpengaruh positif namun tidak signifikan terhadap perataan laba. Firm Size

berpengaruh negatif signifikan terhadap perataan laba. 7. Prabayanti dan Yasa (2010)

Hejezi, et al. (2010) melakukan penelitian dengan judul The Impact of Earnings Quality and Income Smoothing on the Performance of Companies

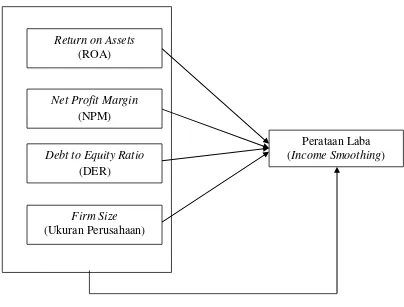

2.9 Kerangka Konseptual

2.9.1 Pengaruh Return on Assets

Profitabilitas adalah tingkat keuntungan bersih yang dicapai perusahaaan. Return on Assets (ROA) merupakan kemampuan suatu perusahaan untuk mendapatkan laba dalam suatu waktu tententu. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba melalui pengoperasian aktiva yang dimiliki. Semakin tinggi ROA maka semakin baik profitabilitas assets dalam memperoleh keuntungan bersih. Perhatian investor yang besar pada tingkat profitabilitas perusahaan dapat mendorong manajer untuk melakukan perataan laba. Laba yang besar akan menarik investor karena perusahaan memiliki tingkat pengembalian yang semakin tinggi. Hal ini berkaitan erat dengan usaha manajer perusahaan untuk menampilkan performa terbaik dari perusahaan yang dipimpinnya. Salah satu tolok ukur performa terbaik dari perusahaan yang baik adalah adanya kestabilan laba, sehingga laba selalu menjadi pusat perhatian dalam laporan keuangan.

kebijakan akutansi yang dapat menunda peloporan laba dari periode sekarang ke periode yang akan datang.

2.9.2 Pengaruh Net Profit Margin

Net Profit Margin (NPM) dapat memperlihatkan seberapa besarnya laba bersih perusahaan diperoleh pada setiap penjualan. Net Profit Margin (NPM) diduga mempengaruhi praktik perataan laba, karena secara logis margin ini terkait langsung dengan objek perataan penghasilan. NPM yang besar menunjukan kinerja perusahaan dalam kondisi yang baik. Hal ini tentu akan meningkatkan kepercayaan investor untuk melakukan investasi pada perusahaan. Sehingga diduga rata-rata perusahaan dalam sampel penelitian belum memiliki kinerja yang cukup baik, sehingga manajemen melakukan praktik perataan laba untuk memperbaiki kinerja perusahaan agar terlihat efektif dimata investor.

2.9.3 Pengaruh Debt to Equity Ratio

Oleh karena itu, untuk mengimbangkan tingkat resiko yang tinggi, maka pihak manajemen akan melakukan praktik perataan laba agar dapat menarik minat investor untuk berinvestasi. Tindakan manajer melakukan praktik perataan laba disebabkan karena manajer ingin menunjukan bahwa perusahaan yang dipimpinnya mempunyai resiko yang rendah dan merupakan lahan yang menarik untuk menanamkan modal bagi investor. Teori the debt covenant hypothesis

menyebutkan bahwa manajer perusahaan yang mempunyai berbagai perjanjian hutang akan cenderung menggunkan metode akuntansi yang dapat memindahkan pelaporan laba pada masa yang akan datang menjadi laba masa kini. Hal ini bertujuan untuk mengurangi kemungkinan technical default dan mememuhi persyaratan kredit yang diajukan oleh kreditur.

2.9.4 Pengaruh Firm Size

sehingga dilakukan perataan laba. Besaran perusahaan dapat dinilai dari total aktiva.

Dalam penelitian Dewi (2012) menyebutkan bahwa perusahaan besar cenderung melakukan praktik perataan laba karena perusahaan besar cenderung mendapatkan perhatian lebih besar dari analis dan investor. Oleh karena itu, perusahaan besar akan menghindari fluktuasi laba terlalu drastis, sebab kenaikan laba akan menyebabkan bertambahnya pajak. Dan sebaliknya penurunan laba kan memberikan image perusahaan yang kurang baik. Maka perusahaan besar diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan tindakan perataan laba.

Gambar 2.2 Kerangka Konseptual

2.10 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian, yaitu: Return on Assets,

Net Profit Margin, Debt to Equity Ratio dan Firm Size berpengaruh terhadap Praktik Perataan Laba pada Perusahaan Manufaktur Terbuka di Bursa Efek Indonesia.

Return on Assets (ROA)

Net Profit Margin

(NPM)

Debt to Equity Ratio

(DER)

Firm Size

(Ukuran Perusahaan)