BAB II

GAMBARAN UMUM OBJEK RISET

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

Sejak tahun 2002, Direktorat Jenderal Pajak – Departemen Keuangan

melakukan modernisasi perpajakan sebagian dari reformasi perpajakan (tax-reform)

dan reformasi birokrasi. Dilakukan perubahan pradigma perpajakan dengan

mengedepankan aspek pelayanan kepada Wajib Pajak, yang dihimbau dengan

pengawasan dan konsultasi. Untuk implementasinya, dibentuk Kantor Pelayanan

Pajak (KPP) modern dengan tiga model, yakni KPP Wajib Pajak Besar, KPP Madya

dan KPP Pratama. Salah satunya adalah KPP Pratama Lubuk Pakam yang terletak di

Jalan Diponegoro No. 42-44 Lubuk Pakam sebelum akhirnya pindah ke Jalan

P.Diponegoro No. 30A Medan.

Sesuai dengan Keputusan Direktur Jenderal Pajak Nomor Kep-95/PJ/2008

tanggal 27 Mei 2008 tentang Saat Mulai Operasi (SMO) KPP Pratama di lingkungan

Kanwil DJP Sumatera Utara I, KPP Pratama Lubuk Pakam ditetapkan mulai

beroperasi tanggal 27 Mei 2008. KPP Pratama Lubuk Pakam berada di bawah

lingkungan Kanwil DJP Sumatera Utara I yang membawahi seluruh wilayah

Kabupaten Deli Serdang. Adapun visi dan misi dari KPP Pratama Lubuk Pakam

Visi :

Menjadi Institusi pemerintah penghimpun pajak negara yang terbaik di

wilayah Asia Tenggara.

Misi :

Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan

negara demi kemakmuran rakyat.

Dengan Surat Keputusan Menteri Keuangan Nomor 443/KMK.01/2001

tanggal 23 Juli 2001 perihal Kantor Pelayanan Pajak, jajaran kantor wilayah I

Direktorat Jenderal Pajak Sumatera Utara Bagian Utara (KANWIL I DJP

SUMBAGUT) terhitung sejak tahun 2008 Kantor Pelayanan Pajak Pratama Sumatera

Utara I diubah menjadi 8 (delapan) Kantor Pelayanan Pajak, meliputi:

1. KPP Pratama Medan Timur, berdomisili di Jl. Sukamulia No.17A Medan.

2. KPP Pratama Medan Kota, berdomisili di Jl. Sukamulia No. 17A Medan.

3. KPP Pratama Medan Barat, berdomisili di Jl. Asrama No. 7A Medan.

4. KPP Pratama Medan Polonia, berdomisili di Jl. Sukamulia No. 17A Medan.

5. KPP Pratama Medan Petisah, berdomisili di Jl. Asrama No.7A Medan.

6. KPP Pratama Medan Belawan, berdomisili di Jl. Kol.Laut Yos Sudarso KM 8,2

Tanjung Mulia, Medan.

7. KPP Pratama Lubuk Pakam, berdomisili di Jl. P.Diponegoro No. 42-44, Lubuk

Pakam

Kantor Pelayanan Pajak Pratama Lubuk Pakam memiliki wilayah kerja yang

meliputi 22 kecamatan, antara lain sebagai berikut:

a. Kecamatan Batang Kuis

b. Kecamatan Percut Sei Tuan

c. Kecamatan Deli Tua

d. Kecamatan Pantai Labu

e. Kecamatan Pagar Merbau

f. Kecamatan Beringin

g. Kecamatan Pancur Batu

h. Kecamatan Sibolagit

i. Kecamatan Sunggal

j. Kecamatan S. Tanjungmuda Hulu

k. Kecamatan Tanjung Morawa

l. Kecamatan Biru-Biru

m. Kecamatan Labuhan Deli

n. Kecamatan S. Tanjungmuda Hilir

o. Kecamatan Gunung Meriah

p. Kecamatan Hamparan Perak

q. Kecamatan Lubuk Pakam

r. Kecamatan Namo Rambe

s. Kecamatan Galang

t. Kecamatan Bangun Purba

v. Kecamatan Petumbak.

Sumber: KPP Pratama Lubuk Pakam,2015.

B. Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam terletak di Jalan

P.diponegoro No. 30A Medan. Dalam kedudukannya dibawah Kepala Kantor

Wilayah yang dipimpin oleh seorang Kepala Kantor, KPP Pratama Lubuk Pakam

mempunyai tugas melaksanakan penyuluhan, pelayanan dan pengawasan Wajib Pajak

di berbagai bidang perpajakan. Bidang tersebut adalah PPh, PPN dan PPnBm dalam

wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Sumber: KPP Pratama Lubuk Pakam,2015

C. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Struktur Organisasi adalah wadah bagi sekelompok orang yang bekerjasama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat

penting untuk terlaksanakan fungsi pengorganisasi dengan baik sebab dengan adanya

struktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang

terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk

menjalankan tugas dan fungsinya.

Struktuk Organisasi Kantor Pelayanan Pajak Pratama Lubuk Pakam sebelum

modernisasai dikepalai oleh seorang Kepala Kantor Pelayanan Pajak Pratama Lubuk

masing-masing kepala seksi yaitu yang terdiri dari Seksi Pengolahan Data dan

Informasi, Seksi TUP, Seksi PPN, Seksi PPh Badan, Seksi PPh OP, Seksi PPh

Potput, Seksi Penagihan, Seksi Penerimaan dan Keberatan. Namun setelah di

modernisasi struktur organisasi KPP Pratama Lubuk Pakam tetap dikepalai oleh

Kepala Kantor , Sub Bagian Umum serta beberapa seksi yaitu Seksi Pengolahan Data

dan Informasi, Seksi Pelayanan, Seksi Wasko I, Seksi Waskon II, Seksi Waskon III,

Seksi Wasskon IV, Seksi Penagihan, Seksi Pemeriksaan, Seksi Ekstensifikasi serta

ditambah dengan Tim Fungsional Pemeriksa.

Sumber: KPP Pratama Lubuk Pakam,2015

D. Uraian Tugas dan Fungsi

Stuktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

adalah sebagai berikut:

1. Kepala Kantor

Tugasnya adalah mengkoordinasi pelaksanaan peyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidan Pajak Penghasilan dan Pajak Tidak Langsung

laninnya berdasarkan Undang-Undang yang berlaku.

2. Sub Bagian Umum Tugas:

a. Penerimaan dan penyampaian dokumen di KPP.

b. Pemprosesan dan penatausahaan dokumen masuk di Sub bagian umum.

c. Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta pengambilan

d. Permintaan pengujian kesehatan pegawai.

e. Pembuatan kartu tanda pengenal pemeriksa.

f. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada

rekanan.

g. Pemusnahan dokumen laporan berkala KPP dan pembuatan laporan tahunan.

h. Penyusunan laporan/daftar realisasi anggaran belanja.

3. Seksi Pelayanan Tugas:

a. Pendaftaran Nomor Pokok Wajib Pajak (NPWP).

b. Penatausahaan surat, dokumen dan laporan Wajib Pajak pada Tempat

Pelayanan Terpadu (TPT).

c. Perubahan identitas Wajib Pajak.

d. Penyelesaian permohonan pengukuhan pengusaha kena pajak.

e. Penerbitan surat teguran penyampaian SPT Masa dan SPT tahunan PPh.

f. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi.

4. Seksi Pengolahan Data dan Informasi (PDI) Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI.

b. Penatausahaan alat keterangan.

c. Pembentukan bank data.

d. Pembuatan dan penyampaian Surat Perhitungan (SPH) kirim ke Kantor

e. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

f. Penerbitan STP Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa dan

Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan

Pencabutan Sita.

g. Pembuatan Usulan Pencegahan dan Penyanderaan terhadap wajib pajak

tertentu.

5. Seksi Pengawasan dan Konsultasi (I,II,III,IV)

Seksi Pengawasan dan Konsultasi atau yang biasa disebut seksi Waskon,

terbentuk setelah kantor pelayanan pajak melakukan modernisasi, dimana pembagian

seksi berorientasi pada fungsi seksi. Fungsi umum dari seksi waskon adalah

melakukan pengawasan dan konsultasi terhadap wajib pajak dalam menjalankan

kewajiban perpajakannya. Pada KPP Pratama Lubuk Pakam seksi ini dibagi menjadi

4 bagian yaitu: Seksi Waskon I yang mempunyai tugas melayani permohonan

perpajakan dan konsultasi untuk seluruh kecamatan dan untuk Waskon II,Waskon III

serta Waskon IV mempunyai tugas yang sama hanya yang membedakan adalah

pembagian wilayah kerjanya yang hanya mencakup beberapa kecamatan. Hal ini

bertujuan untuk mempermudah dan membantu tugas fungsi KPP Pratama Lubuk

Pakam.

Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pengawasan dan

konsultasi.

c. Penerbitan Surat Perintah Membayar Imbalan Bunga (SPMIB).

d. Penyelesaian permohonan perubahan metode pembukuan.

e. Penetapan Wajib Pajak patuh.

f. Penyelesaian permohonan pembetulan ketetapan Pajak Penghasilan, Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di KPP.

6. Seksi Ekstensifikasi Perpajakan Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di Seksi Ekstensifikasi

Perpajakan.

b. Pendaftaran objek pajak baru dengan penelitian kantor.

c. Penerbitan surat himbauan untuk ber-NPWP.

d. Pendaftaran objek pajak baru dengan penelitian lapangan.

e. Penyelesaian permohonan Surat Keterangan Bebas (SKB) pemotongan PPh

atas bunga deposito dan tabungan serta diskonto SBI yang diterima atau

diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan.

f. Penerbitan daftar nominatif untuk usulan Surat Pemeriksaan Pajak ,

Ekstensifikasi dan lain-lain.

7. Seksi Pemeriksaan Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pemeriksaan.

b. Penyelesaian usulan pemeriksaan.

d. Pemeriksaan kantor.

e. Penyelesaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Lebih

Bayar.

f. Penatausahaan laporan pemeriksaan pajak dan nota perhitungan.

g. Pengamatan KPP, pemeriksaan kantor, pemeriksaan lapangan dan

penyelesaian usulan pemeriksaan dan lain-lain.

8. Seksi Penagihan Tugas:

a. Pemprosesan dan penatausahaan dokumen masuk di seksi penagihan.

b. Menjawab konfirmasi data tunggakan Wajib Pajk.

c. Penyelesaian permohonan penundaan pembayaran pajak.

d. Penagihan pajak seketika dan sekaligus.

e. Penerbitan dan penyampaian surat teguran penagihan.

f. Penghapusan piutang pajak.

g. Penerbitan STP bunga penagihan, Surat Teguran Penagihan, Surat Paksa dan

Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan

Pencabutan Sita

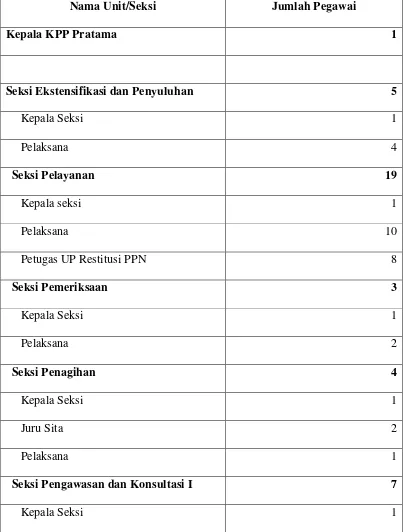

E.Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam Tabel II.1

Jumlah Pegawai KPP Pratama Lubuk Pakam

Nama Unit/Seksi Jumlah Pegawai

Kepala KPP Pratama 1

Seksi Ekstensifikasi dan Penyuluhan 5

Kepala Seksi 1

Pelaksana 4

Seksi Pelayanan 19

Kepala seksi 1

Pelaksana 10

Petugas UP Restitusi PPN 8

Seksi Pemeriksaan 3

Kepala Seksi 1

Pelaksana 2

Seksi Penagihan 4

Kepala Seksi 1

Juru Sita 2

Pelaksana 1

Seksi Pengawasan dan Konsultasi I 7

Account Representattive 5

Pelaksana 1

Seksi Pengawasan dan Konsultasi II 12

Kepala Seksi 1

Account Representative 10

Pelaksana 1

Seksi Pengawasan dan Konsultasi III 10

Kepala Seksi 1

Account Representative 9

Seksi Pengawasan dan Konsultasi IV 6

Kepala Seksi 1

Account Representative 5

Seksi Pengolahan Data dan Informasi 11

Kepala Seksi 1

Operator Console 1

Pelaksana 9

Subagian Umum dan Keputusan Internal 9

Bendaharawan 1

Pelaksana 7

Sekretaris 1

Fungsional Pemeriksa 9

Pemeriksa Pajak Muda 1

Pemeriksa Pajak Pelaksana 1

Pemeriksa Pajak Pratama 6