BAB II

TINJAUAN PUSTAKA

2.1 Akuntabilitas Laporan Keuangan Pemerintah Daerah 2.1.1 Akuntabilitas

Akuntabilitas mengandung arti pertanggungjawaban, baik oleh orang-orang maupun badan-badan yang dipilih, atas pilihan-pilihan dan tindakan-tindakannya (Mulyana, 2006). Widodo (2001:30) “akuntabilitas adalah perwujudan kewajiban untuk mempertanggung jawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan melalui media pertanggung jawaban yang di lakukan secara periodik”.

Menurut Tokyo Declaration of Guidelines on Public Accountability dalam LAN RI dan BPKP (2001) akuntabilitas publik adalah kewajiban-kewajiban dari individu-individu atau penguasa yang dipercaya untuk mengelola sumber daya publik serta yang berkaitan dengan itu, guna menjawab hal-hal yang menyangkut pertanggung jawaban fiskal, manajerial, dan program atau kegiatan.

menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak untuk meminta pertanggung jawaban tersebut”.

Ulum (2004:40) “tuntutan akuntabilitas publik mengharuskan lembaga-lembaga sektor publik untuk lebih menekankan pada pertanggung jawaban horisontal (horizontal accountability) bukan hanya pertanggungjawaban vertikal (vertical accountability)". Pertanggung jawaban perlu dilakukan melalui media yang selanjutnya dapat dikomunikasikan kepada pihak internal maupun pihak eksternal (publik) secara periodik maupun insidental sebagai suatu kebijakan hukum dan bukan hanya suka rela. Lembaga Administrasi Negara (LAN) dan Badan Pengawas Keuangan dan Pembangunan (BPKP, 2001) membedakan akuntabilitas dalam tiga macam akuntabilitas, yaitu :

1. Akuntabilitas Keuangan, merupakan pertanggung jawaban mengenai integritas keuangan, pengungkapan dan ketaatan terhadap peraturan perundang-undangan. Sasarannya adalah laporan keuangan yang mencakup penerimaan, penyimpanan dan pengeluaran keuangan instansi pemerintah. Komponen pembentuk akuntabilitas keuangan terdiri atas: integritas keuangan, pengungkapan, dan ketaatan terhadap Peraturan Perundang-undangan.

2. Akuntabilitas Manfaat, pada dasarnya memberi perhatian pada hasil-hasil dari kegiatan pemerintahan. Hasil kegiatannya terfokus pada efektivitas, tidak sekedar kepatuhan terhadap prosedur. Bukan hanya output, tapi sampai

outcome. Outcome adalah dampak suatu program atau kegiatan terhadap

hanya mengukur dari hasil tanpa mengukur dampaknya terhadap masyarakat, sedangkan outcome mengukur output dan dampak yang dihasilkan. Pengukuran outcome memiliki dua peran yaitu restopektif dan prospektif. Peran restopektif terkait dengan penilaian kinerja masa lalu, sedangkan peran prospektif terkait dengan perencanaan kinerja di masa yang akan datang. 3. Akuntabilitas Prosedural, memfokuskan kepada informasi mengenai tingkat

kesejahteraan sosial. Diperlukan etika dan moral yang tinggi serta dampak positif pada kondisi sosial masyarakat. Akuntabilitas prosedural yaitu merupakan pertanggungjawaban mengenai aspek suatu penetapan dan pelaksanaan suatu kebijakan yang mempertimbangkan masalah moral, etika, kepastian hukum dan ketaatan pada keputusan politik untuk mendukung pencapaian tujuan akhir yang telah ditetapkan.

Akuntabilitas dalam konteks organisasi sektor publik terdiri dari dua macam (Mardiasmo 2002:20-21) yaitu:

1. Akuntabilitas vertikal (vertical accountability). Pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggung jawaban pemerintah daerah kepada pemerintah pusat.

2. Akuntabilitas horisontal (horizontal accountability). Pertanggung jawaban horisontal adalah pertanggung jawaban kepada masyarakat luas baik secara langsung maupun melalui lembaga perwakilan rakyat.

terdapat empat dimensi akuntabilitas yang harus dipenui oleh organisasi sektor publik, yaitu:

1. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for

probityand legality). Terkait dengan penyalahgunaan jabatan (abuse of

power), sedangkan akuntabilitas hukum terkait dengan jaminan adanya

kepatuhan terhadap aturan hukum dan aturan lain yang diisyaratkan dalam penggunaan sumber dana publik.

2. Akuntabilitas proses (process accountability). Terkait apakah prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik dalam hal kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi.

3. Akuntabilitas program (program accountability). Terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak, dan apakah telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya minimal.

4. Akuntabilitas kebijakan (policy accountability). Terkait dengan pertanggungjawaban baik pusat maupun daerah atas kebijakan-kebijakan yang diambil pemerintah terhadap DPR/DPRD dan masyarakat luas.

Loina (2003) prinsip akuntabilitas publik adalah suatu ukuran yang menunjukkan seberapa besar tingkat kesesuaian penyelenggaraan pelayanan dengan ukuran nilai-nilai atau norma-norma eksternal yang dimiliki oleh para

menurutnya, berdasarkan tahapan sebuah program, akuntabilitas dari setiap tahapan adalah :

1. Pada tahap proses pembuatan sebuah keputusan, beberapa indikator untuk menjamin akuntabilitas publik adalah :

a. Pembuatan sebuah keputusan harus dibuat secara tertulis dan tersedia bagi setiap warga yang membutuhkan

b. Pembuatan keputusan sudah memenuhi standar etika dan nilai-nilai yang berlaku, artinya sesuai dengan prinsip-prinsip administrasi yang benar maupun nilai-nilai yang berlaku di stakeholders.

c. Adanya kejelasan dari sasaran kebijakan yang diambil, dan sudah sesuai dengan visi dan misi organisasi, serta standar yang berlaku.

d. Adanya mekanisme untuk menjamin bahwa standar telah terpenuhi, dengan konsekuensi mekanisme pertanggung jawaban jika standar tersebut tidak terpenuhi.

e. Konsistensi maupun kelayakan dari target operasional yang telah ditetapkan maupun prioritas dalam mencapai target tersebut

2. Pada tahap sosialisasi kebijakan, beberapa indikator untuk menjamin akuntabilitas publik adalah :

a. Penyebarluasan informasi mengenai suatu keputusan, melalui media massa, media nirmassa, maupun media komunikasi personal.

c. Akses publik pada informasi atas suatu keputusan setelah keputusan dibuat dan mekanisme pengaduan masyarakat.

d. Ketersediaan sistem informasi manajemen dan monitoring hasil yang telah dicapai oleh pemerintah.

2.1.2 Laporan Keuangan Pemerintah Daerah (LKPD)

Laporan keuangan merupakan bentuk pertanggung jawaban atas kepengurusan sumber daya ekonomi yang dimiliki oleh suatu entitas. Laporan keuangan yang diterbitkan harus disusun sesuai dengan standar akuntansi yang berlaku agar laporan keuangan tersebut dapat dibandingkan dengan laporan keuangan periode sebelumnya atau dibandingkan dengan laporan keuangan entitas yang jelas. Berdasarkan peraturan perundang-undangan mengenai pengelolaan keuangan (UU No. 17 Tahun 2003, UU No. 1 Tahun 2004, dan UU No. 15 Tahun 2004) pemerintah daerah wajib menyusun laporan keuangan yang terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas dan Catatan Atas Laporan Keuangan. Laporan Keuangan Pemerintah Daerah (LKPD) disusun berdasarkan laporan keuangan yang dibuat oleh seluruh SKPD (Satuan Kerja Perangkat Daerah).

kepala daerah melalui PPKD paling lambat dua bulan setelah akhir tahun anggaran/periode akuntansi berakhir.

Laporan Keuangan SKPD terdiri atas tiga laporan, yaitu Laporan Realisasi Anggaran, Neraca dan Catatan Atas Laporan Keuangan. Untuk menjamin tercapainya akuntabilitas, laporan keuangan SKPD yang disampaikan dilampiri dengan surat pernyataan kepala SKPD. Surat pernyataan kepala SKPD berisi pernyataan bahwa laporan keuangan SKPD menjadi tanggung jawabnya dan telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan standar akuntansi pemerintahan sesuai dengan peraturan perundang-undangan.

Laporan Keuangan Pemerintah Daerah (LKPD) pada prinsipnya merupakan hasil gabungan atau konsolidasi dari laporan keuangan SKPD. LKPD disusun oleh Pejabat Pengelola Keuangan Daerah (PPKD). Proses penyusunan LKPD paling lambat tiga bulan setelah berakhirnya tahun anggaran bersangkutan. LKPD disusun dalam rangka memenuhi pertanggung jawaban pelaksanaan APBD (Haryanto, et al 2007:17).

2.1.3 Akuntabilitas Laporan Keuangan Pemerintah Daerah

Mardiasmo (2002:20) menjelaskan bahwa pengertian “akuntabilitas adalah sebagai kewajiban pemegang amanah (agent) untuk memberikan pertanggung jawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak untuk meminta pertanggung jawaban tersebut”. Lembaga Administrasi Negara (LAN, 2001) menyebutkan bahwa salah satu bentuk akuntabilitas adalah akuntabilitas keuangan. Sasarannya adalah laporan keuangan yang mencakup penerimaan, penyimpanan dan pengeluaran keuangan instansi pemerintah. Dalam konteks pemerintah daerah, sasarannya adalah Laporan Keuangan Pemerintah Daerah (LKPD).

Akuntabilitas Laporan Keuangan Pemerintah Daerah (LKPD) menjadi hal penting karena merupakan bentuk pertanggung jawaban pemerintah daerah terhadap pelaksanaan APBD. Untuk mengetahui akuntabilitas laporan keuangan pemerintah daerah perlu dilakukan pemeriksaan (diaudit). Pemeriksaan tentang akuntabilitas LKPD dilakukan BPK RI sebagai pemeriksa pengelolaan dan tanggung jawab tentang keuangan Negara sebagaimana dijelaskan dalam Undang-Undang Republik Indonesia nomor 15 tahun 2006 tentang Badan Pemeriksa Keuangan.

tanggung jawab keuangan negara, salah satunya adalah BPK memeriksa laporan keuangan pemerintah daerah sebagaimana dijelaskan dalam Undang-Undang Republik Indonesia nomor 15 tahun 2006 tentang Badan Pemeriksa Keuangan, BPK bertugas memeriksa pengelolaan dan tanggung jawab keuangan Negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan Negara.

Pemeriksaan atas laporan keuangan pemerintah daerah oleh BPK bertujuan untuk memberikan pendapat/opini atas kewajaran informasi keuangan yang disajikan dalam laporan keuangan mendasarkan pada, (a) kesesuaian dengan standar akuntansi pemerintahan dan atau prisip-prinsip akuntansi yang ditetapkan dalam berbagai peraturan perundang-undangan, b) kecukupan pengungkapan (adequate disclosure), (c) kepatuhan terhadap peraturan perundang-undangan, (d) efektivitas sistem pengendalian intern.

2.2 Opini Audit

a) kesesuaian dengan standar akuntansi pemerintahan b) kecukupan pengungkapan (adequate disclosures)

c) kepatuhan terhadap peraturan perundang-undangan, dan d) efektivitas system pengendalian intern (SPI).

Dalam melaksanakan pemeriksaan keuangan, selain memberikan opini atas laporan keuangan, BPK juga melaporkan hasil pemeriksaan atas SPI, dan laporan hasil pemeriksaan atas kepatuhan terhadap peraturan perundang-undangan.

Terdapat empat jenis opini yang dapat diberikan oleh pemeriksa.

• Opini Wajar Tanpa Pengecualian – WTP (unqualified opinion), termasuk di dalamnya opini wajar tanpa pengecualian dengan paragraf penjelasan – WTP-DPP (unqualified opinion with modified wording); opini wajar tanpa pengecualian menyatakan bahwa laporan keuangan telah disajikan dan diungkapkan secara wajar dalam semua hal yang material dan informasi keuangan dalam laporan keuangan dapat digunakan oleh para pengguna laporan keuangan.

• Opini Tidak Wajar – TW (adverse opinion), opini tidak wajar menyatakan bahwa laporan keuangan tidak disajikan dan diungkapkan secara wajar dalam semua hal yang material, sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan.

• Pernyataan Menolak Memberikan Opini atau Tidak Memberikan Pendapat – TMP (disclaimer of opinion), pernyataan menolak memberikan opini menyatakan bahwa laporan keuangan tidak dapat diperiksa sesuai dengan standar pemeriksaan. Dengan kata lain, pemeriksa tidak dapat memberikan keyakinan bahwa laporan keuangan bebas dari salah saji material, sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan.

2.3 Sistem Pengendalian Intern

2.3.1 Pengertian Sistem Pengendalian Intern

Menurut PP No. 60 Tahun 2008 dijelaskan bahwa sistem pengendalian internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan laporan keuangan, pengamanan asset negara, dan ketaatan terhadap peraturan perundang – undangan.

2.3.2 Tujuan Sistem Pengendalian Intern

Tujuan penyelenggaraan pengendalian intern adalah untuk menentukan apakah pengendalian telah berjalan seperti yang dirancang dan apakah orang yang melaksanakan memiliki kewenangan serta kualifikasi yang diperlukan untuk melaksanakan pengendalian secara efektif, sedangkan tujuan dibangunnya sistem pengendalian intern (Mahmudi 2010 : 20) adalah :

- Untuk melindungi asset termasuk data negara - Untuk memelihara catatan secara rinci dan akurat

- Untuk menghasilkan informasi keuangan yang akurat, relefan, dan andal

- Untuk menjamin bahwa laporan keuangan disusun sesuai dengan standar akuntansi yang berlaku

- Untuk efisiensi, dan efektifitas operasi

- Untuk menjamin ditaatinya kebijakan manajemen dan peraturan perundangan yang berlaku

2.3.3 Keterbatasan Sistem Pengendalian Intern

Tugiman (2006:9) menyatakan bahwa permasalahan pengendalian yang merupakan keterbatasan antara lain :

- Banyak pengendalian yang ditetapkan memiliki tujuan yang tidak jelas

- Pengendalian lebih diartikan sebagai tujuan akhir yang harus dicapai bukan sebagai sasaran untuk mencapai tujuan organisasi

- Penerapan yang tidak tepat dari pengendalian juga mengakibatkan berkurangnya atau hilangnya inisiatif dan kreatifitas setiap orang - Pengendalian tidak memperhitungkan aspek perilaku padahal faktor

manusia merupakan kunci utama untuk berhasilnya suatu pengendalian

2.3.4 Efektifitas Pengendalian Internal

Efektifitas adalah ukuran keberhasilan suatu kegiatan atau program yang dikaitkan dengan tujuan yang ditetapkan. Suatu pengendalian intern dikatakan efektif bila memahami tingkat sejauh mana tujuan operasi entitas tercapai, laporan keuangan yang diterbitkan dipersiapkan secara handal, hukum, dan regulasi yang berlaku dipatuhi.

Mardiasmo (2002:134) “pengertian efektifitas adalah ukuran berhasil atau tidaknya suatu organisasi mencapai tujuannya”. Apabila organisasi mencapai tujuan, maka organisasi tersebut dikatakan telah berjalan efektif. Hal terpenting yang perlu tercatat adalah bahwa efektifitas tidak menyatakan tentang besar biaya yang telah dikeluarkan untuk mencapai tujuan tersebut. Biaya boleh jadi melebihi apa yang telah dianggarkan, boleh jadi dua kali lebih besar dari yang dianggarkan. Efektifitas hanya melihat apakah suatu program atau kegiatan telah mencapai tujuan yang telah ditetapkan.

Berdasarkan pengertian diatas jika dikaitkan dengan penerapa pengendalian intern, dikatakan bahwa tercapainya tujuan suatu organisasi ditetapkan oleh pihak manajemen melalui penerapan sistem pengendalian internal. 2.4 Temuan Kepatuhan Terhadap Peraturan Perundang-Undangan

perundang-undangan yang monolistik yang hanya menguntungkan kerabat dan “konco-konco” presiden, (b) kualitas peraturan perundang-undangan kurang memadai, (c) peraturan kurang disosialisasikan, (d) sangsi yang terlalu ringan,(e) penerapan sangsi yang tidak konsisten dan pandang bulu, (f) lemahnya bidang evaluasi dan revisi peraturan perundang-undangan. Beberapa ide strategis untuk menanggulangi kelemahan ini telah dibentuk oleh pemerintah diantaranya dengan mendorong para pembuat undang-undang untuk melakukan evaluasi atas efektivitas suatu undang-undang secara terencana sejak undang-undang tersebut dibuat salah satunya adalah dengan menerbitkan Standar Akuntansi Pemerintahan (SAP).

SAP merupakan acuan wajib dalam menyajikan laporan keuangan entitas pemerintah, baik pemerintah pusat maupun daerah. Pengguna laporan keuangan menggunakan SAP untuk dapat memahami informasi yang disajikan dalam laporan keuangan. Sedangkan auditor eksternal menggunakan SAP sebagai kriteria dalam melaksanakan audit. Dengan demikian SAP digunakan sebagai penyatu persepsi antara pengguna dan auditor laporan keuangan. SAP yang berlaku di Indonesia ditetapkan dengan PP Nomor 24 Tahun 2005 tanggal 13 Juni 2005 dengan pembaruannya PP Nomor 71 Tahun 2010. PP ini menjadi landasan bagi semua entitas pelaporan termasuk pemerintah daerah dalam menyajikan laporan keuangan sebagai pertanggungjawaban kepada berbagai pihak.

2004), UU Nomor 32 Tahun 2004, berbagai Peraturan Pemerintah, dan Permendagri terkait pedoman pengelolaan keuangan daerah pada tahun saat dilakukan pemeriksaan.

Acuan auditor BPK dalam menjalankan pemeriksaan tidak hanya terbatas pada peraturan untuk tujuan penyusunan kriteria temuan. Sejak tanggal 1 Januari 2007, Ketua BPK mengeluarkan suatu standar yang disebut dengan Standar Pemeriksaan Keuangan Negara (SPKN) yang disusun untuk memenuhi tuntutan kebutuhan akan hasil pemeriksaan yang bernilai tambah, tidak hanya mengacu pada Standar Audit Pemerintahan tahun 1995. Standar Pemeriksaan nomor 03 terkait dengan standar pelaporan pemeriksan keuangan, mengharuskan auditor membuat suatu laporan audit yang menyatakan apakah laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (SAP) atau prinsip akuntansi yang berlaku umum secara komprehensif.

Ketidakpatuhan terhadap ketentuan peraturan perundang-undangan yang ditemukan dalam pemeriksaan keuangan, dimuat dalam laporan atas kepatuhan. Apabila pemeriksa menerbitkan laporan atas kepatuhan terhadap ketentuan peraturan perundang-undangan, laporan hasil pemeriksaan atas laporan keuangan harus memuat suatu paragraf yang merujuk kepada laporan tersebut. Laporan atas kepatuhan menurut SPKN harus mengungkapkan hal-hal berikut ini:

` 1. Ketidakpatuhan terhadap undang-undang

2. Ketidakpatutan yang signifikan.

Untuk memberikan dasar bagi pengguna laporan hasil pemeriksaan dalam mempertimbangkan kejadian dan konsekuensi atas kondisi tersebut, hal-hal yang diidentifikasi harus dihubungkan dengan hasil pemeriksaan secara keseluruhan, dan jika memungkinkan, perlu dinyatakan dalam nilai satuan mata uang.

Berdasarkan uraian diatas, dapat disimpulkan bahwa terdapat perbedaan yang jelas antara temuan ketidakpatuhan terhadap temuan SPI, dan keduanya menjadi sangat menentukan dalam pengambilan keputusan pemberian opini audit oleh auditor. Hal ini diperkuat oleh penelitian oleh Sipahutar dan Khairani (2013) bahwa tingkat ketidakpatuhan entitas terhadap peraturan perundangan maupun kesesuaian penyajian laporan keuangan entitas mempengaruhi pemberian opini oleh auditor.

2.5 Penelitian Terdahulu

Terdapat beberapa penelitian sebelumnya yang membahas tentang opini audit atas laporan keuangan. Penelitian-penelitian sebelumnya tentang opini audit terhadap laporan keuangan disajikan dalam tabel di bawah ini:

TABEL 2.1

RINGKASAN PENELITIAN TERDAHULU

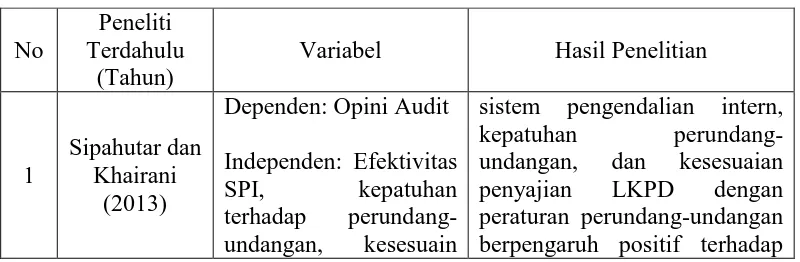

No

Peneliti Terdahulu

(Tahun)

Variabel Hasil Penelitian

1

Sipahutar dan Khairani

(2013)

Dependen: Opini Audit Independen: Efektivitas

SPI, kepatuhan terhadap

perundang-undangan, kesesuain

penyajian LKPD

Pemerintah Daerah Di Seluruh Indonesia

Independen: Sistem Pengendalian Intern, Kepatuhan Terhadap

Peraturan Perundang-Undangan, Opini Audit Tahun Sebelumnya Dan Umur Pemerintah Daerah

1) Sistem pengendalian akuntansi dan pelaporan (SPAP) berpengaruh negatif

pada penerimaan opini WTP

sedangkan Sistem Pengendalian Pelaksanaan

Anggaran Pendapatan dan Belanja (SPPAPB) dan struktur pengendalian intern

(STPI) tidak berpengaruh pada penerimaan opini WTP.

2) Kepatuhan terhadap perundang-undangan yang berpengaruh terhadap

penerimaan opini WTP untuk ketidakpatuhan terhadap peraturan perundang-undangan

yang mengakibatkan kasus kerugian daerah/perusahaan

dan penyimpangan administrasi. Sedangkan untuk

temuan ketidakpatuhan terhadap

peraturan perundang-undangan lainnya baik nilai dan jumlah kasus yang

ditimbulkannya tidak mempengaruhi penerimaan opini WTP.

3) Opini audit tahun sebelumnya berpengaruh positif pada penerimaan opini WTP. Hasil temuan empiris ini menunjukkan bahwa auditor dalam menyiapkan

laporan audit setiap tahun mengacu pada laporan audit tahun sebelumnya.

Karena bagaimanapun dalam melakukan pemeriksaan auditor harus memiliki

pemahaman mengenai entitas

mempertimbangkan hasil

pemeriksaan sebelumnya dan tindak lanjut atas rekomendasi yang signifikan

dan berkaitan dengan tujuan pemeriksaan yang sedang dilaksanakan.

Sehingga bagi laporan keuangan pemerintah daerah yang sebelumnya

mendapatkan opini WTP memungkinkan untuk mempertahankan opini WTP

karena beban perbaikan atas laporan keuangan pemerintah daerah tersebut

cenderung tidak sebanyak laporan keuangan pemerintah daerah dengan opini

non WTP.

4) Umur pemerintah daerah tidak berpengaruh pada penerimaan opini WTP.

Berarti auditor tidak mempertimbangkan lamanya suatu pemerintah daerah

terbentuk dalam memberikan opini WTP pada tahun berjalan. Hal ini

dimungkinkan karena daerah yang baru terbentuk tidak menjadi penghalang

kemampuan pemerintah daerah tersebut dalam menghasilkan laporan

keuangan pemerintah daerah sesuai ketentuan. Karena pemerintah daerah

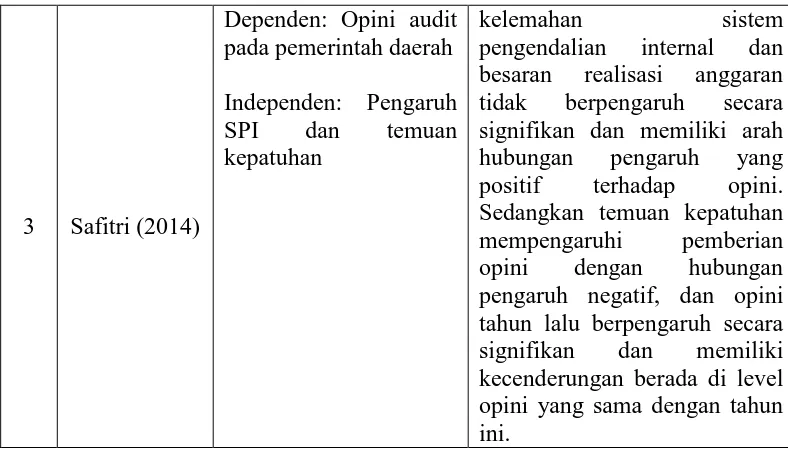

3 Safitri (2014)

Dependen: Opini audit pada pemerintah daerah Independen: Pengaruh SPI dan temuan kepatuhan

kelemahan sistem pengendalian internal dan besaran realisasi anggaran tidak berpengaruh secara signifikan dan memiliki arah hubungan pengaruh yang positif terhadap opini. Sedangkan temuan kepatuhan mempengaruhi pemberian opini dengan hubungan pengaruh negatif, dan opini tahun lalu berpengaruh secara signifikan dan memiliki kecenderungan berada di level opini yang sama dengan tahun ini.

2.6 Kerangka Konseptual

Berdasarkan latar belakang dan landasan teori diatas maka dapat dibuat kerangka konseptual yang terlihat dibawah ini:

2.6.1 Pengaruh Kelemahan Sistem Pengendalian Intern terhadap Opini Audit atas Laporan Keuangan Kabupaten/Kota di Sumatera Utara. Evaluasi atas efektivitas SPI adalah salah satu kriteria pemberian opini SPI. SPI dinyatakan memadai apabila unsur-unsur dalam SPI menyajikan suatu pengendalian yang saling terkait dan dapat meyakinkan pengguna bahwa laporan keuangan bebas dari salah saji material. Opini yang diberikan oleh BPK terhadap laporan keuangan pemerintah daerah yang bersangkutan akan dipengaruhi oleh SPI di lingkungan entitas. SPI ini didesain untuk dapat mengenali apakah SPI telah memadai dan mampu mendeteksi adanya kelemahan.

Sipahutar dan Khairani (2013) dalam penelitiannya menghubungkan tingkat kelemahan SPI dengan perubahan opini audit melalui metode kualitatif. Dalam hasil penelitiannya, kedua penelitian tersebut menghasilkan kesimpulan sejenis yang menyatakan bahwa perubahan opini audit yang semakin menurun dipengaruhi oleh semakin lemahnya pengendalian internal entitas. Berdasarkan uraian diatas, maka dapat dimunculkan hipotesis sebagai berikut:

H1: Kelemahan Sistem pengendalian intern berpengaruh terhadap opini audit atas laporan keuangan kabupaten/kota di Sumatera Utara.

2.6.2 Pengaruh Temuan Kepatuhan terhadap Opini Audit atas Laporan Keuangan Kabupaten/Kota di Sumatera Utara

peraturan perundang-undangan serta ketidaksesuaian penyajian laporan keuangan sesuai peraturan yang berlaku. Peningkatan tingkat materialitas atas pelanggaran tersebut semakin melemahkan tingkatan opini audit dari WDP menjadi TW. Namun sesuai dengan pengelompokan jenis temuan kepatuhan oleh BPK, ketidakpatuhan entitas tersebut dianggap memiliki dampak yang menyebabkan 7 jenis akibat, diantaranya:

1. Kerugian daerah adalah berkurangnya kekayaan daerah berupa uang, surat berharga, dan barang yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum, baik sengaja maupun lalai.

2. Potensi kerugian daerah adalah suatu perbuatan melawan hukum baik sengaja maupun lalai yang dapat mengakibatkan risiko terjadinya kerugian di masa yang akan datang berupa berkurangnya uang, surat berharga, dan barang yang nyata dan pasti jumlahnya.

3. Kekurangan penerimaan adalah adanya penerimaan yang sudah menjadi hak daerah tetapi tidak atau belum masuk ke kas daerah karena adanya unsur ketidakpatuhan terhadap ketentuan perundang-undangan.

5. Temuan mengenai ketidakhematan mengungkap adanya penggunaan input dengan harga atau kuantitas/kualitas yang lebih tinggi dari standar kuantitas/ kualitas yang melebihi kebutuhan, dan harga yang lebih mahal dibandingkan dengan pengadaan serupa pada waktu yang sama.

6. Temuan mengenai ketidakefisienan mengungkap permasalahan rasio penggunaan kuantitas/kualitas input untuk satu satuan output yang lebih besar dari seharusnya.

7. Temuan mengenai ketidakefektifan berorientasi pada pencapaian hasil (outcome) yaitu temuan yang mengungkapkan adanya kegiatan yang tidak memberikan manfaat atau hasil yang direncanakan serta fungsi instansi yang tidak optimal sehingga tujuan organisasi tidak tercapai.

Berdasarkan uraian diatas, maka dapat dimunculkan hipotesis sebagai berikut:

H2: Temuan kepatuhan berpengaruh terhadap opini audit atas laporan keuangan kabupaten/kota di Sumatera Utara.

2.6.3 Pengaruh Kelemahan Sistem Pengendalian Intern dan Temuan Kepatuhan terhadap Opini Audit atas Laporan Keuangan Kabupaten/Kota di Sumatera Utara