PENYUSUNAN LAPORAN KEUANGAN

BERDASARKAN SAK EMKM PADA TOKO RAHMA

DI BANJARMASIN

HALAMAN SAMPUL

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Akuntansi

Oleh :

AINUR ROHMAH

D010317001

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

DI BANJARMASIN

HALAMAN JUDUL

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Akuntansi

Oleh :

AINUR ROHMAH

D010317001

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

iii

NOTA DINAS

Hal : Persetujuan Tugas Akhir Sdri. Ainur Rohmah

HALAMAN PERSETUJUAN

Kepada Yth.:

v

PERNYATAAN KEASLIAN

Saya yang bertandatangan di bawah ini menyatakandengan sesungguhnya bahwa Tugas Akhir ini merupakan hasil karya asli saya untuk memenuhi salah satu persyaratan memperoleh gelar Ahli Madya dari Politeknik Negeri Banjarmasin. Tugas Akhir ini belum pernah dipergunakan atau dipublikasikan untukkeperluan lain oleh siapapun juga. Semua sumber yang saya gunakan telah saya cantumkan sebagaimana mestinya sesuai ketentuan yang berlaku.

Apabila di kemudian hari terbukti bahwa pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi yang dietapkan oleh Politeknik Negeri Banjarmasin.

HALAMAN PERNYATAAN KEASLIAN

Banjarmasin, 23 Juli 2020 Yang membuat pernyataan,

Ainur Rohmah NIM D010317001

MOTTO

Kita tidak bisa mengontrol apa yang orang lain perbuat,

Tapi kita bisa mengontrol diri sendiri bagaimana kita bereaksi

vii

ABSTRAK

Ainur Rohmah (D010317001). Penyusunan Laporan Keuangan Berdasarkan SAK EMKM Pada Toko Rahma di Banjarmasin. Tugas Akhir, Program Studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2020.

Laporan Tugas Akhir mengenai penyusunan laporan keuangan dilatar belakangi oleh karena sangat penting untuk dimiliki perusahaan. Karena secara umum laporan keuangan memiliki fungsi sebagai alat untuk mengetahui kondisi keuangan dan kineja perusahaan. Toko Rahma merupakan usaha menengah yang bergerak dalam bidang perdagangan (supplier) yang menjual berbagai macam sembako / makanan dan minuman yang tidak dilarang. Dalam menyusun laporan keuangan harus disusun sesuai pedoman yang sesuai yaitu Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah. Hail ini dapat memberikan informasi yang akurat kepada pemilik tentang kondisi perusahaan. Tujuan penelitian ini adalah untuk mengetahui penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Rahma di Banjarmasin. Penelitian ini merupakan studi kasus pada Toko Rahma dengan jenis data kualitatif dan teknik analisis data kualitatif mengenai; merancang kode dan nama akun, membuat daftar aset tetap, membuat neraca saldo awal, mengumpulkan catatan transksi, mencatat transaksi ke jurnal khusus, posting buku besar, membuat neraca saldo, membuat jurnal penyesuaian, membuat neraca lajur, menyusun laporan keuangan, membuat jurnal penutup dan membuat neraca salso setelah penutup. Toko Rahma belum menyusun laporan keuangan secara berkala dan menerapkan SAK EMKM. Semua tahapan penyusunan laporan keuangan tersebut dijabarkan dalam laporan tugas akhir. Tujuannya untuk menyajikan laporan laba rugi dan laporan posisi keuangan.

Ainur Rohmah (D010317001). Penyusunan Laporan Keuangan Berdasarkan SAK EMKM Pada Toko Rahma di Banjarmasin. Tugas Akhir, Program Studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2020.

The Final Assignment report regarding the preparation of financial statements is motivated because it is very important for the company to have. Because in general the financial statements have a function as a tool to determine the company's financial condition and performance. Toko Rahma is a medium-sized business that is engaged in trading (suppliers) that sells various kinds of food / drink and food that are not prohibited. In preparing the financial statements, it must be prepared according to the appropriate guidelines, namely the Small and Medium Enterprise Financial Accounting Standards. This item can provide accurate information to the owner about the company's condition. The purpose of this study was to determine the preparation of financial statements based on SAK EMKM at Rahma's Store in Banjarmasin. This research is a case study at Toko Rahma with qualitative data types and qualitative data analysis techniques regarding; design account codes and names, make a list of fixed assets, make an initial trial balance, collect transaction records, record transactions in special journals, post ledgers, make trial balances, make adjusting journals, make lane balances, compile financial reports, make closing journals and make a balance sheet after closing. Toko Rahma has not compiled periodic financial statements and implemented SAK EMKM. All stages of the preparation of the financial statements are outlined in the final project report. The aim is to present an income statement and statement of financial position.

ix

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT atas berkah, rahmat dan hidayah-Nya yang senantiasa dilimpahkan kepada penulis, sehingga dapat menyelesaikan Tugas Akhir yang berjudul “PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK EMKM PADA TOKO RAHMA DI BANJARMASIN” ini disusun sebagai salah satu persyaratan untuk menyelesaikan Diploma III pada program studi Akuntansi Politeknik Negeri Banjarmasin. Tugas Akhir ini merupakan hasil penelitian yang dilakukan penulis pada Toko Rahma dari tanggal 1 sampai dengan 31 Mei 2020.

Dalam penyusunan Tugas Akhir ini banyak berbagai hambatan serta rintangan yang dihadapi dimasa pandemi Covid-19 ini namun dapat diselesaikan dengan baik berkat bantuan dan bimbingan dari berbagai pihak baik moril maupun materil. Untuk itu, penulis ingin menyampaikan ucapan terimakasih kepada semua pihak yang telah membantu dalam penyusunan Tugas Akhir ini terutama kepada :

1. Bapak Joni Riadi, S.S.T.,M.T. selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Nailiya Nikmah, S.Pd., M.Pd selaku Ketua Jurusan Akuntansi.

3. Ibu Hj. Nurul Mukhlisah, SE, MM selaku Dosen Pembimbing 1 dalam penyusunan tugas akhir ini telah memberikan arahan dan petunjuk kepada penulis.

4. Ibu Nailiya Nikmah, S.Pd., M.Pd selaku Dosen Pembimbing 2 dalam penyusunan tugas akhir ini telah memberikan arahan dan petunjuk kepada penulis.

5. Hj. Ermaliani selaku pemilik Toko Rahma yang sudah memberikan izin penelitian dan banyak membantu kelancaran penulis dalam penyusunan tugas akhir ini.

6. Kedua Orang tua beserta adik-adik yang senantiasa memberikan kasih sayang, doa dan dukungan kepada penulis.

perkuliahan.

8. Aprel, Atang, Dehe, Etew, Zizah, Ica, Fahmi, Agus, Rifan, Firman, Sahib, Arif dan masih banyak lagi teman-teman nongkrong dikala jenuh dan saling memberikan semangat serta masukan dalam pengerjaan Tugas Akhir.

9. Seluruh teman terdekat dan teman online yang saling memberikan semangat dalam berproses satu sama lain.

Banjarmasin, Juli 2020 Penulis,

xi

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN ... v

HALAMAN MOTTO ... vi

ABSTRAK ... vii

ABSTRACK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR BAGAN ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1 A.Latar Belakang ... 1 B.Permasalahan ... 2 C.Rumusan Masalah ... 3 D.Tujuan Penelitian ... 3 E. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 4

A.Landasan Teori ... 4

1. Definisi Akuntansi ... 4

2. Fungsi Akuntansi dan Arti Penting Akuntansi ... 4

3. Pengguna Informasi Akuntansi... 5

4. Standar Akuntansi Keuangan (SAK) ... 6

5. Tujuan Standar Akuntansi Keuangan ... 6

6. Jenis Standar Akuntansi Keuangan ... 7

11. Penggolongan Kode Rekening ... 14

12. Sistem-sistem Pencatatan Akuntansi Untuk Perusahaan Dagang ... 15

13. Siklus Akuntansi ... 15

14. Transaksi ... 16

15. Jurnal ... 16

16. Buku Besar ... 18

17. Neraca Saldo Sebelum Penyesuaian ... 18

18. Jurnal Penyesuaian ... 19

19. Neraca Lajur ... 19

20. Laporan Keuangan dan Penyajiannya... 20

B.Hasil Penelitian Terdahulu ... 21

BAB III METODE PENELITIAN ... 24

A.Jenis dan Pendekatan Penelitian ... 24

B.Variabel Penelitian ... 24

C.Jenis dan Sumber Data ... 24

D.Metode Pengumpulan Data ... 25

E. Teknik Analisis Data ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 27

A.Hasil Penelitian ... 27

1. Sejarah Singkat Toko Rahma... 27

2. Struktur Organisasi ... 28

3. Pencatatan Akuntansi Menurut Toko Rahma ... 29

B.Pembahasan Hasil Penelitian ... 31

1. Merancang Kode dan Nama Akun ... 32

2. Mengumpulkan dan Membuat Daftar Aset Tetap ... 33

3. Membuat Neraca Saldo Awal ... 36

4. Mengumpulkan Data Transaksi ... 36

5. Pencatatan Transaksi ke Dalan Jurnal ... 53

6. Memposting ke Buku Besar ... 94

xiii

8. Membuat Data dan Jurnal Penyesuaian ... 101

9. Membuat Neraca Lajur ... 103

10. Menyusun Laporan Laba Rugi ... 107

11. Menyusun Laporan Posisi Keungan ... 108

12. Membuat Jurnal Penutup ... 109

13. Menyusun Neraca Saldo Setelah Penutupan... 109

BAB V SIMPULAN DAN SARAN ... 111

A.Simpulan ... 111

B.Saran ... 112

DAFTAR PUSTAKA LAMPIRAN

Tabel 2.2 Format T ... 13

Tabel 2.3 Contoh Jurnal Umum ... 16

Tabel 2.4 Jenis jurnal Khusus dan Transaksi yang Dicatat ... 17

Tabel 2.5 Contoh Jurnal Khusus Penjualan ... 17

Tabel 2.6 Contoh Jurnal Khusus Penerimaan Kas ... 17

Tabel 2.7 Contoh Jurnal Khusus Pembelian ... 17

Tabel 2.8 Contoh Jurnal Khusus Pengeluaran Kas ... 18

Tabel 2.9 Contoh Buku Besar ... 18

Tabel 2.10 Contoh Neraca Saldo Sebelum Penyesuaian ... 19

Tabel 2.11 Contoh Neraca Lajur ... 20

Tabel 2.12 Hasil Penelitian Terdahulu dan Penulis ... 21

Tabel 4.1 Kode Akun dan Nama Akun ... 32

Tabel 4.2 Daftar Aset Tetap ... 33

Tabel 4.3 Penyusutan Aset Tetap ... 35

Tabel 4.4 Saldo Awal ... 36

Tabel 4.5 Daftar Transaksi ... 37

Tabel 4.6 Jurnal Penerimaan Kas ... 54

Tabel 4.7 Jurnal Pengeluaran Kas ... 75

Tabel 4. 8 Jurnal Pembelian ... 79

Tabel 4.9 Rekapitulasi Jurnal Penerimaan Kas ... 93

Tabel 4.10 Rekapitulasi Jurnal Pengeluaran Kas ... 94

Tabel 4.11 Rekapitulasi Jurnal Pembelian ... 94

Tabel 4.12 Buku Besar ... 94

Tabel 4.13 Neraca Saldo Sebelum Disesuaikan ... 100

Tabel 4.14 Daftar perhitungan penyusutan aset tetap ... 102

Tabel 4.15 Jurnal Penyesuaian ... 103

Tabel 4.16 Neraca Lajur ... 104

Tabel 4.17 Laporan Laba/Rugi ... 107

Tabel 4.18 Laporan Posisi Keuangan... 108

Tabel 4.19 Jurnal Penutup ... 109

xv

DAFTAR GAMBAR

Gambar 4.1 Nota Penjualan Toko Rahma ... 30 Gambar 4.2 Catatan Akuntansi Toko Rahma ... 31

Bagan 2.2 Penggolongan Rekening ... 11 Bagan 2.3 Siklus Akutansi ... 15 Bagan 4.1 Struktur Organisasi ... 28

xvii

DAFTAR LAMPIRAN

Lampiran 1 Surat Balasan Izin Penelitian

Lampiran 2 Lembar Bimbingan Pembimbing Tugas Akhir 1 Lampiran 3 Lembar Bimbingan Pembimbing Tugas Akhir 2 Lampiran 4 Lembar Saran Penguji Seminar Proposal 1 Lampiran 5 Lembar Saran Penguji Seminar Proposal 2 Lampiran 6 Pelaksanaan Sidang Tugas Akhir

Lampiran 7 Lembar Saran Penguji Seminar Tugas Akhir 1 Lampiran 8 Lembar Saran Penguji Seminar Tugas Akhir 2 Lampiran 9 Denah Perusahaan

Lampiran 10 Daftar Riwayat Hidup

Lampiran 11 Surat Tanda Daftar Perusahaan Lampiran 12 Surat Izin Usaha Perdagangan Lampiran 13 Surat Keterangan Tempat Usaha Lampiran 14 Nomor Pokok Wajib Pajak

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan adalah hasil akhir dari proses pencatatan transaksi keuangan suatu perusahaan yang menunjukkan kondisi keuangan perusahaan tersebut pada satu periode akuntansi dan merupakan gambaran umum mengenai kinerja suatu perusahaan.

Laporan keuangan sangat penting untuk dimiliki perusahaan. Karena secara umum laporan keuangan memiliki fungsi sebagai alat untuk mengetahui kondisi keuangan dan kineja perusahaan, untuk menyusun perencanaan kegiatan perusahaan, untuk mengendaliakn perusahaan, sebagai dasar pembuatan keputusan dalam perusahaan dan sebagai alat pertimbangan dan pertanggung jawaban terhadap pihak terkait.

Mengingat pentingnya fungsi laporan keuangan dalam menentukan kelancaran operasional perusahaan, maka dari itu setiap perusahaan seharusnya melakukan penyusunan laporan keuangan untuk kepentingan usahanya. Namun, pada kenyataannya sekarang ini banyak perusahaan terutapa Usaha Mikro Kecil dan Menengah (UMKM) yang masih menggunakan pencatatan laporan keuangan secara sederhana dan tanpa menggunakan sistem akuntansi yang benar serta standar akuntansi yang berlaku. Padahal penerapan sistem akuntansi dalam suatu kegiatan usaha seharusnya merupakan kunci yang menunjukkan kinerja perusahaan.

Adapun alasan yang mendasari banyaknya UMKM yang menggunakan pencatatan laporan keuangan secara sederhana adalah pemilik usaha masih beranggapan bahwa pencatatan dapat dilakukan secara sederhana dan cukup mengandalkan ingatan saja, seta banyak juga pemilik UMKM belum menyadari pentingnya fungsi dari laporan keuangan bagi usahanya. Ada juga yang beranggapan bahwa penyusunan laporan keuangan adalah hal yang ribet dan memakan waktu.

2

Toko Rahma yang beralamat di Jalan Perdagangan, Kelurahan Pangeran, Kota Banjarmasin, merupakan usaha menengah yang dimiliki oleh Hj.Ermaliani sejak tahun 2003. Usaha ini bergerak dalam bidang perdagangan (supplier) yang menjual berbagai macam sembako / makanan dan minuman dengan omset kurang dari Rp50.000.000.000,00/tahun. Setiap harinya Toko Rahma banyak melakukan transaksi keuangan. Untuk mengetahui tentang keuangannya, Toko Rahma hanya melakukan pencatatan sederhana yaitu pencatatan uang yang diterima dan uang yang dikeluarkan untuk kegiatan operasi usahanya, seperti pencatatan penjualan harian dan pengeluaran untuk pembelian barang dagang.

Berdasarkan fenomena dan kejadian tersebut Toko Rahma melakukan pencatatan yang belum sesuai dengan Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK EMKM). Maka dari itu penulis berusaha membantu Toko Rahma agar dapat mengetahui keuangannya secara akurat dengan cara membuat dan menyusun laporan keuangan berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK EMKM) dengan menuangkan dalam penulisan tugas akhir yang berjudul

“Penyusunan Laporan Keuangan Berdasarkan SAK EMKM Pada Toko

Rahma di Banjarmasin”.

B. Permasalahan

Toko Rahma merupakan usaha menengah dengan omset kurang dari Rp50.000.000.000,00/tahun dan masih mengunakan pencatatan secara sederhana. Toko rahma belum menerapkan pencatatan yang seharusnya digunakan yaitu pencatatan berdasarkan SAK EMKM.

Dalam penelitian ini penulis membatasi ruang lingkup permbahasan yaitu mulai dari transaksi yang dilakukan Toko Rahma pada bulan Mei 2020 yang kemudian dibuat menjadi jurnal transaksi, buku besar sampai dengan penyusunan laporan keuangan yang terdiri dari laporan posisi keuangan dan laporan laba rugi berdasarkan SAK EMKM

C. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka dapat diidentifikasikan permasalahan pada Toko Rahma yaitu bagaimanakah penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Rahma di Banjarmasin?

D. Tujuan Penelitian

Berdasarkan permasalahan yang telah disebutkan di atas maka tujuan penelitian ini adalah untuk mengetahui penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Rahma di Banjarmasin.

E. Manfaat Penelitian

1. Bagi Penulis

Melalui penelitian ini penulis dapat memperoleh gambaran sejauh mana materi tentang laporan keuangan yang telah dipelajari selama perkuliahan dapat dipraktikan atau diaplikasikan pada kasus nyata/dilapangan dan sebagai salah satu persyaratan untuk menyelesaikan pendidikan Diploma III (D3) pada jurusan Akuntansi Politeknik Negeri Banjarmasin.

2. Bagi Toko Rahma

Hasil penelitian ini diharapkan bisa menjadi bahan masukan bagi Toko Rahma dalam menyempurnakan pembuatan dan penyusunan laporan keuangan secara baik dan benar serta mengacu pada standar akuntansi.

3. Bagi Politeknik Negeri Banjarmasin

Hasil yang diperoleh dari penelitian ini diharapkan bisa memperkaya ilmu pengetahuan dan menjadi bahan referensi mahasiswa dalam menyusun tugas akhir dengan topik yang sama dimasa mendatang.

4

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Akuntansi

“Akuntansi adalah sistem informasi yang menghasilkan informasi keuangan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi suatu perusahaan.” Rudianto (2012:4)

2. Fungsi Akuntansi dan Arti Penting Akuntansi

“Fungsi dasar akuntansi adalah menyeediakan informasi dana suatu entitas atau unit organisasi.” Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:1)

“Yang perlu diketahui, dana tidak sebatas uang tunai atau di tabungan. Sesuatu yang bernilai (valuable things) dan dapat diukur menggunakan satuan uang layak di sebut sebagai dana. Di era sekarang uang merupakan salah satu alat pertukaran dalam banyak aktivitas. Oleh karena itu, adalah wajar jika pengelolaan dana merupakan hal yang krusial. Untuk itu akuntansi sangat dibutuhkan dalam rangka memberikan informasi tentang konsidi maupun perkembangan dana.” Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:1)

Akuntansi sebagai sistem informasi tediri dari 3 fungsi utama berurutan, yaitu:

a. Fungsi penginputan; akuntansi menyiapkan input secara memadai. Input akuntansi berupa transaksi (transactions), yaitu peristiwa atau kejadian yang menyebabkan perubahan dana.

b. Fungsi pemrosesan; akuntansi mengolah setiap input dalam rangka menghasilkan informasi yang berkualitas. Proses dasar berupa pencatatan yang terdiri dari penjurnalan (journalizing) dan pemindah-bukuan (posting).

c. Fungsi pengoutputan; akuntansi menyajikan informasi dana sesuai kebutuhan pengguna agar dapat bermanfaat dalampengambilan

keputusan. Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:1)

Berikut ini gambaran sistem akuntansi yang meliputi 3 fungsi utama.

Sumber : Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:1)

3. Pengguna Informasi Akuntansi

a. Investor, penanam modal, penasihat dan pemegang

sahammembutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasinya serta untuk menilai kemampuan perusahaan dalam membayar dividen. b. Karyawan membutuhkan informasi keuangan mengenai stabilitas

dan profitabilitas perusahaan, dan untuk menilai kemampuan perusahaan.

c. Pemberi pinjaman membutuhkan informasi keuangan untuk menuntaskan apakan pinjaman dan bunganya dapat di bayar pada jatuh tempo atau tidak.

d. Pemasok dan kreditur usaha lainnya. Informasi keuangan digunakan untuk memutuskan apakah jumlah terutang akan di bayarpada saat jatuh tempo.

e. Pelanggan. Informasi keuangan digunakan untuk menilai kelangsungan hidup perusahaan.

Transaksi ke-1 Transaksi ke-2 Transaksi ke-3 PENGINPUTAN Penjurnalan Transaksi Pemindah-bukuan Transaksi Informasi Dana Beragam Pengguna PEMROSESAN UTAMA PENGOUTPUTAN

6

f. Pemerintah. Informasi keuangan dibutuhkan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional.

g. Masyarakat. Informasi keuangan digunakan untuk membantu masyarakat dengan menyediakan infoemasi kecenderungan dan perkembangan terakhir kemakmurn perusahaan. Syaiful bahri (2016:2-3)

4. Standar Akuntansi Keuangan (SAK)

“Profesi akuntansi memiliki beberapa standar yang berlaku secara umum dan dipraktikan secara universal. Sekumpulan standar umum disebut Generally accepted accounting principles (GAAP). Standar-standar ini mengatur bangaimana peristiwa-peristiwa ekonomi dilaporkan. Standar Akuntansi Keuangan yang berisi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang disusun oleh Dewan Standar Akuntansi Keuangan (DSAK). Dewan Standar Akuntansi Keuangan berada di bawah Ikatan Akuntansi Indonesia (IAI). Pengurus pusat IAI, sebagai Dewan Pengawas yang bertugas memilih anggota Dewan Standar Akuntansi Keuangan (DSAK),Dewan Konsultatif Standar Akuntansi Keuangan (DKSAK), dan menetapkan mekanisme kerja. Dewan Konsultatif Standar Akuntansi Keuangan bertugas memberikan masukan dan arahan kepada DSAK.” Syaiful bahri (2016:6-7)

5. Tujuan Standar Akuntansi Keuangan

Tujuan di susun standar akuntansi keuangan adalah :

1. Untuk keseragaman laporan keuangan,laporan keuangan yang relevan dan realibel.

2. Memudahkan penyusun laporan keuangan karena ada pedoman baku sehingga meminimalkan bias dari penyusun.

4. Memudahkan pembaca laporan keuangan untuk menginterpretasikan dan membandingkan laporan keuangan entitas yang berbeda.

5. Pengguna laporan keuangan banyak pihak sehingga penyusun tidak dapat menjelaskan kepada masing-masing pengguna.

Syaiful bahri (2016:7)

6. Jenis Standar Akuntansi Keuangan

Standar Akuntansi Keuangan di Indonesi dipilah menjadi empat standar. Jenis standar ini berdiri sendiri dan memiliki pernyataan standar akuntansi. Empat jenis standar tersebut, yaitu :

a. SAK IFRS (SAK Umum)

“SAK disusun dengan mengadaptasi dari International Financial Reporting Standars (IFRS). SAK ini disusun untuk organisasi yang memiliki akuntabilitas publik.” Syaiful bahri (2016:7)

b. SAK ETAP

“SAK untuk entitas tanpa akuntabilitas publik digunakan untuk entitas tanpa akuntabilitas publik (ETAP). SAK ETAP dikeluarkan pada tanggal 17 Juli 2009. Penerapan efektif pada penyusunan laporan keuangan yang dimulai pada atau setelah 1 Januari 2011. Entitas yang termasuk ETAP,namun memilih menggunakan SAK Umum pada tahun 2011, maka entitas tersebut harus tetap menggunakan SAK Umum secara konsisten di periode-periode setelahnya. SAK ETAP digunakan untuk entitas tanpa akuntabilitas publik.” Syaiful bahri (2016:8)

c. SAK Syariah

“SAK Syariah untuk digunakan oleh entitas yang melakukan transaksi syariah baik entitas lembaga syariah maupun lembaga nonlembaga syariah. PSAK Syariah pengembangan dengan model PSAK Umum namun berbasis syariah dengan acuan fatwa Majelis Ulama Indonesia (MUI). Prinsip syariah yang berlaku umum dalam

8

kegiatan muamalah (transaksi syariah) mengikat secara hukum bagi semua pelaku dan stakeholder entitas yang melakukan transaksi syariah.” Syaiful bahri (2016:11)

d. SAK EMKM

“Exposure Draft Standar Akuntabilitas Keuangan Entitas Mikro, Kecil, dan Menengah disusun untuk memenuhi kebutuhan pelaporan keuangan entitas mikro, kecil, dan menengah. Undang-Undang No 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah dapat digunakan sebagai acuan dalam mendefinisikan dan memberikan rentang kuantitatif EMKM. ED SAK ditujukan untuk digunakan oleh entitas yang tidak atau belum mampu memnuhi persyaratan akuntansi yang diatur dalam SAK ETAP. ED SAK EMKM berlaku efektif tanggal 1 Januari 2018.” http://iaiglobal.or.id (08 Januari 2020)

“Dalam ED SAK EMKM, laporan keuangan entitas disusun menggunakan asumsi dasar akrual dan kelangsungan usaha, sebagaimana yang digunakan oleh entitas selain entitas mikro, kecil, maupun menengah, serta menggunakan konsep entitas bisnis. Laporan keuangan entitas terdiri dari: (a) laporan posisi keuangan, (b) laporan laba rugi, dan (c) catatan atas laporan keuangan. ED SAK EMKM dilengkapi dengan Contoh Ilustratif Laporan Keuangan. Entitas dapat menggunakan Contoh Ilustratif Laporan Keuangan sebagai panduan untuk mempermudah dan mendapatkan

pemahaman dalam penyusunan laporan keuangannya.”

http://iaiglobal.or.id (08 Januari 2020) e. SAK Pemerintahan

“Lahirnya Standar Akuntansi Pemerintahan (SAP) telah membuat perubahan terhadap pola pengelolaan keuangan pemerintah di Indonesia. Standar tersebut dikukuhkan dengan terbitnya Peraturan Pemerintah Nomor 24 Tahun 2005tentang Standar Akuntansi Pemerintahan. SAP tersebut menggunakan basis

kas untuk pengakuan transaksi pendapatan, belanja dan pembiayaan, basis akrual untuk pengakuan aset,serta kewajiban dan ekuitas dana. Sekarang telah di ganti dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan yang menggunakan basis kas, kas menuju akrual (cash towards accrual) sampai basis akrual. SAP ditetapkan dengan Peraturan Pemerintah No.71 Tahun 2010 sebagai pengganti Peraturan Pemerintah No. 24 Tahun 2005.” Syaiful bahri (2016:12)

7. Persamaan Akuntansi

“Persamaan dasar akuntansi menunjukkan bahwa aktiva sama dengan pasiva. Pasiva terdiri dari utang dan modal. Saat akan mendirikan perusahaan maka akan membutuhkan kekayaan berupa kas sebagai dana operasional perusahaan, tanah sebagai dasar dimana kantor akan ditempatkan, bangunan sebagai tempat beraktivitas, kendaraan sebagai alat transport perusahaan dan peralatan. Sumber kekayaan tersebut berasal dari dua sumber, yaitu dari kekayaan pemilik atau bersumber dari pihak kreditur.” Syaiful bahri (2016:13-14)

Pada saat berencana mendirikan perusahaan, maka pemilik perusahaan akan menginvestasikan kekayaannya sebagai modal awal perusahaan. Pendiriannya pun memerlukan kas, bangunan, perlengkapan, kendaraan dan sebagainya. Kekayaan itu bersumber dari pihak internal perusahaan maupun eksternal perusahaan. Kekayaan yang bersumber dari pihak intern perusahaan bisa disebut dengan modal, sedangkan kekayaan yang berasal dari pihak eksternal perusahaan di sebut dengan kewajiban atau utang.

Hubungan antara aktiva dan pasiva dapat dirumuskan dengan nama persamaan akuntansi, yaitu :

Atau

10

8. Rekening

“Untuk melakukan penjurnalan maka harus membuka daftar nama yang tepat. Daftar nama apa yang harus didebet dan yang harus dikredit. Daftar nama tersebut dalam akuntansi disebut dengan istilah rekening. Rekening adalah alat dasar untuk menampung perubahan saldopada tiap-tiap elemen laporan keuangan yang mempunyai dua sisi, yaitu debet dan kredit. Tujuan pemakaian rekening adalah untuk mencatat data yang aka menjadi dasar penyusunan laporan keuangan. Rekening akan memberikan informasi tentang operasi perusahaan. Kumpulan dari rekening rekening dinamakan buku besar.” Syaiful bahri (2016:20)

Pada dasarnya rekening-rekening dikelompokkan menjadi dua golongan, yaitu:

1. Rekening riil

“Rekening riil adalah rekening-rekening yang terdapat pada laporan keuangan neraca. Rekening riil juga disebut dengan rekening neraca. Rekening riil adalah rekening nyata, artinya saldo pada akhir periode akan menjadi saldo awal pada periode berikutnya.” Syaiful bahri (2016:20)

Kelompok rekening riil adalah sebagai berikut :

a. Aktiva, terdiri dari; aktiva lancar, investasi jangka panjang, aktiva tetap berwujud, aktiva tidak berwujud, dan aktiva lain-lain.

b. Kewajiban, terdiri dari; utang jangka pendek, utang jangka panjang dan utang lain-lain.

c. Ekuitas, terdiri modal dan saldo laba/ laba ditahan. Syaiful bahri (2016:53)

2. Rekening nominal atau sementara

“Rekening nominal adalah rekening-rekening yang terdapat padalaporan keuangan laba-rugi. Rekening ini juga disebut rekening laba-rugi. Rekening ini terdiri dari pendapatan dan beban. Rekening

nominal dikatakan rekening sementara karena pada akhir periode berikutnya rekening ini akan menunjukkan saldo nol.” Syaiful bahri (2016:21)

Kelompok rekening nominal adalah sebagai beikut :

a. Pendapatan, terdiri dari; pendapatan operasional dan pendapatan nonoperasional.

b. Beban-beban terdiri dari; - Beban pokok penjualan

- Beban operasional terdiri dari beban pemasaran, dan beban administrasi dan umum

- Beban nonoperasional. Syaiful bahri (2016:54)

Sumber : Syaiful bahri (2016:21)

Rekening- Rekening Rekening Aktiva Rekening Nominal Rekening Riil Rekening Utang Rekening Ekuitas Rekening Pendapatan Rekening Beban

12

9. Mekanisme Debet Kredit

“Buku-buku teks akuntansi menyatakan ‘debet’ bermakna ‘kiri (left)’, sedangkan ‘kredit’ bermakna ‘kanan (right)” Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:10)

“Ketentuan Aset (juga berlaku untuk elemen Beban dan Pengembalian kepemilik) adalah sebagai berikut: bertambah di catat di sisi debet (kiri), berkurang di sisi kredit (kanan) dengan angka positif. Demikian pula untuk elemen Liabilitas dan Ekuitas (juga berlaku untuk elemen Penghasilan), ketentuan yang berlaku adalah sebagai berikut: bertambah di sisi kredit (kanan), berkurang dicatat di sisi debet (kiri) dengan angka positif.” Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:11)

“Makna debet kredit adalah kiri kanan, tidak lebih tidak kurang. Debet didak selalu berarti penambah, dan kredit juge tidak selalu berarti pengurangan. Akuntansi menerapkan mekanisme debet kredit agar pencatatan transaksi dapat dilakukan sesuai dengan realitanya,yaitu tidak terdapat nilai moneter yang bernilai negatif.” Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:11)

Tabel 2.1 Ketentuan Tentang Debet Kredit

Nama Rekening Saldo Normal Bertambah Berkurang

Aktiva / harta Debet Debet Kredit

Utang / kewajiban Kredit Kredit Debet

Ekuitas / modal Kredit Kredit Debet

Pendapatan / penjualan Kredit Kredit Debet

Beban Debet Debet Kredit

Prive Debet Debet Kredit

Dividen Debet Debet Kredit

Laba Kredit Kredit Debet

Rugi Debet Debet Kredit

10. Akun

“Akun (kadang disebut “pos”, “rekening” atau “perkiraan”) berasal dari bahasa Inggris “account”. Akun merupakan penjabaran dari sebuah

elemen dipersamaan akuntansi . dengan kata lain,sebuah elemen dipersamaan akuntansi lazimnya terdiri dari banyak akun. Sebagai contoh, elemen Aset terdiri dari akun Kas, akun Piutang usaha, akun Persediaan, akun Mesin.” Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:25)

Format atau bentuk akun yang dapat dirancang/direkayasa sesuai kebutuhan. Berikut format akun yang lazim digunakan dalam praktik, yaitu :

a. Format T

b. Format saldo debet-kredit

c. Format saldo berjalan. Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:26)

“Proses pembelajaran lazimnya menggunakan akun format T. Terdapat dua argumen penting yang mendasari penggunaan akun format T. Pertama,akun format T mencerminkan keseimbangan sisi kiri (debet) dan sisi kanan (kredit) persamaan aljabar. Kedua, akun format T bentuknya sederhana danmudah di buat.” Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:26)

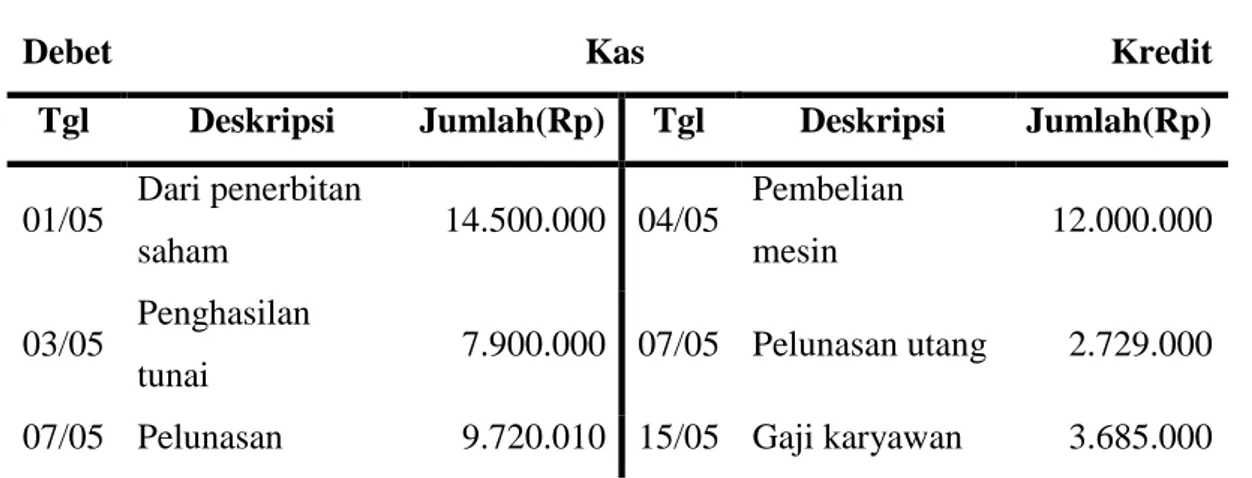

Tabel 2.2 Format T

Debet Kas Kredit

Tgl Deskripsi Jumlah(Rp) Tgl Deskripsi Jumlah(Rp)

01/05 Dari penerbitan

saham 14.500.000 04/05

Pembelian

mesin 12.000.000

03/05 Penghasilan

tunai 7.900.000 07/05 Pelunasan utang 2.729.000

14 piutang 17/05 Penghasilan tunai 15.720.000 27/05 Beban transportasi 455.800 20/05 Dari setoran

modal 19.750.000 29/05 Bantuan sosial 4.600.000

Sumber : Sony Warsono-bin-Hardono, Ratna Candrasari, Irene Natalia (2013:26) 11. Penggolongan Kode Rekening

“Penggolongan nomor/ kode rekening bertujuan untuk

memudahkan analisis dan memudahkan dalam mencari suatu rekening. Penyusunan kode rekening bersifat relatif, karenasetiap perusahaan memiliki kode rekening yang berbeda. Rekening pada umumnya diberi kode angka dengan menggunakan metode kelompok (group cade method).” : Syaiful bahri (2016:54)

Setiap jenis rekening biasanya diberi kode yang terdiri dari empat angka danarti letak angka dalam setiap kode adalah sebagai berikut :

Digit pertama : Kelompok Rekening

Digit kedua : Golongan Rekening

Digit ketiga : Sub Golongan Rekening

Digit keempat : Jenis Rekening. Syaiful bahri (2016:54) Terdapat beberapa hal yang perlu diperhatikan dalam menyusun kode akun sebuah perusahaan, yaitu sebagai berikut

1. Kode akun yang akan dibuat harus disesuaikan dengan jenis-jenis transaksi yang ada di perusahaan.

2. Kode akun yang dibuat harus fleksibel

Hal ini berarti kode akun yang disusun harus dapat mengakomodasi perkembangan jenis transaksi yang terjadi di perusahaan yang pada akhirnya akan membutuhkan akun-akun baru.

3. Berikut adalah urutan kode awal untuk akun-akun di buku besar pada umumnya.

a. Kode awal akun-akun Aset : 1

b. Kode awal akun-akun Liabilitas : 2 Lanjutan

c. Kode awal akun-akun Modal Pemilik : 3 d. Kode awal akun-akun Pendapatan : 4

e. Kode awal akun-akun Beban : 5

Catur Sasongko et.al (2016:29)

12. Sistem-sistem Pencatatan Akuntansi Untuk Perusahaan Dagang Sistem pencatatan akuntansi untuk perusahaan dagang ada 2, yaitu : a. Sistem Perpetual (Kontinyu)

Metode ini mencatat persediaan barang dagang pada saat terjadi pembelian dan penjualan. Pada saat terjadi pembelian maka akan dicatat pada akun persediaan barang dagang dan pada saat terjadi penjualan maka mencatat nilai penjualan dan pembebanan beban pokok penjualan.

b. Sistem Periodik (Fisik)

Metode ini mencatat persediaan barang dagangan pada awal dan akhir periode terkait dengan beban pokok penjualan. Pada saat transaksi pembelian akan dicatat pada akun pembelian dan pada saat terjadi penjualan akandicatat pada akun penjualan tanpa melakukan pembebanan pada akun beban pokok penjualan.

13. Siklus Akuntansi

“Siklus akuntansi adalah urutankerja yang harus dilakukan oleh akuntan sejak awalhingga menghasilkan laporan keuangan perusahaan.”Rudianto (2012:16)

Transaksi

Dokumen

Dasar Buku Jurnal Buku Besar

Laporan Keuangan

Posting

16

14. Transaksi

Transaksi adalah semua kegiatan perusahaan yang dapat diukur dengan nilai uang dan kegiatan perusahaan yang mengakibatkan berubahnya posisi keuangan perusahaan. Transaksi yang terjadi didokumentasikan ke dalam bukti-bukti transaksi yang ada kemudian dilakukan pencatatan atau penjurnalan ke dalam buku jurnal.

Bukti transaksi perusahaan pada umumnya : 1. Bukti kas masuk

2. Bukti kas keluar 3. Bukti memorial Syaiful Bahri (2016:19-20) 15. Jurnal

“Menjurnal adalah aktivitas meringkas dan mencatat transaksi perusahaan berdasarkan dokumen dasar secara kronologis beserta penjelasan yang diperlukan dalam buku jurnal.” Rudianto ( 2012: 71)

Terdapat dua tipe buku jurnal, yaitu buku jurnal umum (general journal) dan jurnal khusus (special journal).

a. Jurnal umum

Berikut contoh format jurnal umum:

Tabel 2.3 Contoh Jurnal Umum

Sumber : Warsono (2013:66) b. Jurnal Khusus

Berikut adalah jenis-jenis jurnal khusus dan transaksiyang dicatat pada jurnal khusus serta format nya:

Tabel 2.4 Jenis jurnal Khusus dan Transaksi yang Dicatat

Sumber : Catur Sasongko et.al (2016:112) 1. Format jurnal khusus penjualan

Tabel 2.5 Contoh Jurnal Khusus Penjualan

Sumber : Catur Sasongko et.al (2016:115) 2. Format Jurnal Khusus Penerimaan Kas

Tabel 2.6 Contoh Jurnal Khusus Penerimaan Kas

Sumber : Catur Sasongko et.al (2016:118) 3. Format Jurnal khusus pembelian

Tabel 2.7 Contoh Jurnal Khusus Pembelian

Sumber : Catur Sasongko et.al (2016:118) 4. Format Jurnal khusus pengeluaran kas

18

Tabel 2.8 Contoh Jurnal Khusus Pengeluaran Kas

Sumber : Catur Sasongko et.al (2016:112) 16. Buku Besar

“Menurut samryn buku besar merupakan buku catatan tahap kedua setelah jurnal dalam sebuah proses akuntansi. Dalam praktiknya buku besar hanya berupa kartu kartu yang diberi kolom yang digunakan untuk menunjukkan mutasi sebuah akun dan saldonya pada suatu tanggal tertentu.” Samryn (2015:91)

Format buku besar :

Tabel 2.9 Contoh Buku Besar

Sumber : Samryn (2015:93)

17. Neraca Saldo Sebelum Penyesuaian

“Neraca saldo adalah sebuah daftar yang berisikan saldo akhir seluruh akun yang ada di kode akun yang ada di kode akun perusahaan. Neraca saldo berfungsi sebagai langkah awal dalam penyusunan laporan keuangan” Catur Sasongko et.al (2016:40)

Tabel 2.10 Contoh Neraca Saldo Sebelum Penyesuaian

Sumber : Catur Sasongko et.al (2016:41) 18. Jurnal Penyesuaian

“Jurnal penyesuaian adalah jurnalyang digunakan jika pada akhir periode akuntansi terdapat beberapa akun dalam buku besar yang saldo akhirnya belum mencerminkan kondisi sebenarnya” Catur Sasongko et.al (2016:59)

Beberapa akun yang membutuhkan ayat jurnal penyesuaian di akhir periode:

1. Beban di bayar dimuka 2. Pendapatan diterima dimuka 3. Beban yang masih harus dibayar 4. Pendapatan yang masih harus diterima 19. Neraca Lajur

“Neraca Lajur adalah suatu format kertas kerja untuk membuat ringkasan ayat jurnal penyesuaian dan saldo akun untuk laporan keuangan. Neraca lajur dibuat pada akhir periode akuntansi sebelum atau sesudah proses penyesuaian (pembuatan ayat jurnal penyesuaian) dilakukan.” Catur Sasongko et.al (2016:80)

20

Tabel 2.11 Contoh Neraca Lajur

Sumber : Catur Sasongko et.al (2016:81) 20. Laporan Keuangan dan Penyajiannya

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi keuanganyang terjadi selama periode pelaporan dan dibuat untuk mempertanggung jawabkan tugas yang dibebankan kepadanya oleh pihak pemilik perusahaan.” Syaiful Bahri (2016:134) Dalam SAK EMKM 2018, laporan keuangan minimum terdiri dari : a. Laporan laba rugi selama periode

b. Laporan posisi keuangan pada akhir periode

c. Catatan atas laporankeuangan, yang berisi tambahan dan rincian pos-pos tertentu yang relevan. IAI (2016:8)

“Laporan laba rugi adalah sebuah laporan yang menyandingkan pendapatan yang diperoleh dengan beban yang terjadi selama satu periode.” Catur Sasongko et.al (2016:13)

Penyajian laporan Laba Rugi dapat dilakukan dengan 2 model, yaitu: 1. Laporan laba rugi perusahaan dagang dalam bentuk single step

2. Laporan laba rugi perusahaan dagang dalam bentuk multiple step

“Neraca adalah sebuah laporan yang sistematis tentang posisi aktiva, kewajiban dan ekuitas perusahaan per tanggal tertentu. Tujuan neraca adalah untuk menggambarkan posisi keuangan perusahaan.” Hery (2013:19)

B. Hasil Penelitian Terdahulu

Berikut adalah hasil penelitian terdahulu yang menjadi referensi penulis dalam melakukan penelitian:

Tabel 2.12 Hasil Penelitian Terdahulu dan Penulis

Aspek Zulviyanti Noor

(2018) Fakhrun Nisa’Ayu Efendi (2019) Ainur Rohmah (2020) Judul Penerapan Akuntansi Pokok Untuk Menyusun Laporan keuangan Berdasarkan SAK EMKM Pada Toko Rizkina Azkia Barito Kuala

Penerapan Standar Akuntansi

Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) Dalam Penyusunan Lapoan Keuangan Fitaloka Studio di Mojokerto Penyusunan Laporan Keuangan Berdasarkan SAK EMKM pada Toko Rahma di Banjarmasin Institusi yang

Diteliti Toko Rizkina

Azkia Barito Kuala

Fitaloka Studio di Mojokerto

Toko Rahma di Banjarmasin Periode Analisis 01 Oktober - 31

Desember 2017 Juli 2019 Mei 2020

Rumusan Masalah Bagaimana penerapan akutansi pokok untuk menyusun laporan keuangan berdasarkan SAK EMKM pada Toko Rizkina Azkia Barito Kuala? Bagaimana penerapan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) dalam penyusunan lapran keuangan Fitaloka studio di Mojokerto? Bagaimanakah penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Rahma di Banjarmasin? Tujuan Penelitian Untuk mengetahui tentang penerapan akuntansi pokok untuk menyusun laporan keuangan berdasarkan SAK EMKM pada Toko Rizkina Azkia Untuk mengetahui laporan keuangan UMKM berdasarkan SAK EMKM pada Fitaloka Studio di Mojokerto. Untuk mengetahui penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Rahma di

22

Barito Kuala. Banjarmasin.

Metode Penelitian

Metode penelitian yang dipakai adalah metode penelitian studi kasus, yaitu dengan cara interview atau wawancara, dokumentasi dan studi pustaka. Metode penelitian yang dipakai adalah metode penelitian studi kasus, yaitu dengan cara observasi, wawancara dan dokumentasi. Metode penelitian yang dipakai adalah metode penelitian studi kasus, yaitu dengan cara interview atau wawancara dan dokumentasi. Hasil Penelitian Penulis menerapkan akuntansi pokok berdasarkan SAK EMKM atas penyajian laporan keuangan Toko Azkia Barito Kuala untuk transaksi pada 1 Oktober - 31 Desember 2017. Berdasarkan hasil penelitian dan pembahasan, berikut datanya adalah: Penulis menyusunkan laporan keuangan pada periode Juli 2019 yang terdiri dari laporan laba rugi dan laporan posisi keuangan. Penulis menyusunkan tentang penerapan SAK EMKM atas penyajian laporan keuangan Toko Rahma untuk transaksi pada bulan Mei 2020.

Sumber : Zulviyanti Noor (2018) dan Fakhrun Nisa’Ayu Efendi (2019)

Terdapat persamaan dan perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu antara lain sebagai berikut :

Persamaan antara penelitian Zulviyanti Noor dan Fakhrun Nisa’Ayu Efendi dengan penulis yaitu standar akuntansi yang di gunakan adalah SAK EMKM..

Persamaan lain antara penelitian yang dilakukan penulis dengan Zulvianti Noor adalah objek penelitian nya perusahaan dagang yang dimana Fakhrun Nisa’Ayu Efendi menggunakan objek perusahaan jasa.

Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian Zulviyanti Noor dan Fakhrun Nisa’Ayu Efendi dari segi tempat penelitiannya. Pada penelitian Zulviyanti Noor meneliti toko bangunan Rizkina Azkia Barito Kuala dan Fakhrun Nisa’Ayu Efendi meneliti jasa fotrafogi Fitaloka Studio di Mojokerto, sedangkan Penulis meneliti toko sembako Rahma di Banjarmasin.

24

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian kualitatif ini adalah studi kasus. Pendekatan ini berupa pendalaman suatu kasus tertentu dan melibatkan pengumpulan sumber informasi yang sangat bervariasi. Penulis memilih penelitian studi kasus karena penelitian dilakukan secara intensif lebih terinci dan lebih mendalam terhadap penyusunan laporan keuangan pada Toko Rahma.

B. Variabel Penelitian

Berikut ini adalah definisi dari variabel yang diamati dalam penelitian ini yaitu:

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi keuanganyang terjadi selama periode pelaporan dan dibuat untuk mempertanggung jawabkan tugas yang dibebankan kepadanya oleh pihak pemilik perusahaan.” Syaiful Bahri (2016:134)

Laporan keuangan pada Toko Rahma berupa laporan laba-rugi dan laporan posisi keuangan (neraca) periode Mei 2020. laporan tersebut menggambarkan kinerja Toko Rahma pada periode Mei 2020 sehingga Toko Rahma akan lebih mudah mengambil keputusan yang tepat untuk memperbaiki kinerja perusahaannya.

C. Jenis dan Sumber Data

1. Jenis Data

a. Data kualitatif

“Penelitian kualitatif adalah pengumpulan data pada suatu latar alamiah dengan maksud menafsirkan fenomena yang terjadi dimana peneliti adalah sebagai instrumen kunci. Penelitian kualitatif tidak menggunakan statistik, tetapi melalui pengumpulan data, analisis,

kemudian di interpretasikan.” (Albi Anggito & Johan Setiawan, 2018:8-9).

b. Data kuantitatif

“Data kuantitatif adalah data yang berbentuk angka-angka atau data kualitatif diangkakan. Data kuantitatif dalampenelitian ini data-data yang berkaitan dengan transaksi keuangan yang terjadi di perusahaan seperti nota-nota penjualan, dan nota-nota pembelian.” Sugiono (2011:15)

2. Sumber Data a. Data Primer

“Data primer yaitu data yang langsung dikumpulkan oleh peneliti (atau petugasnya) dari sumber pertamanya.” (Sumadi Suryabrata, 1987:93). Adapun yang menjadi sumber data primer dalam penelitian ini yang diperoleh penulis melalui observasi dan wawancara dengan pemilik dari Toko Rahma.

b. Data Sekunder

“Data sekunder yaitu data yang langsung dikumpulkan oleh peneliti sebagai penunjang dari sumber pertama. Dapat juga dikatakan data yang tersusun dalam bentuk dokumen-dokumen.” (Sumadi Suryabrata, 1987:94). Dalam penelitian ini sumber data sekunder yang penulis peroleh berupa Surat Izin Perdagangan (SIUP), sejarah singkat dan transaksi-transaksi yang dilakukan Toko Rahma berupa catatan penjualan dan pembelian.

D. Metode Pengumpulan Data

Untuk memperoleh data yang dikehendaki sesuai dengan permasalahan dalam proposal tugas akhir ini, maka penulis menggunakan teknik-teknik pengumpulan data sebagai berikut :

1. Interview atau Wawancara

Yaitu penulis mengadakan wawancara langsung dengan pemilik Toko Rahma.

26

Yaitu penulis mengumpulkan data berupa dokumen-dokumen yang terkait dengan penyusunan laporan keuangan pada Toko Rahma bulan Mei 2020.

E. Teknik Analisis Data

Adapun tahapan-tahapan yang penulis lakukan dalam menyusun laporankeuangan adalah :

1. Merancang kode dan nama akun untuk Toko Rahma 2. Membuat daftar aset tetap yang dimiliki Toko Rahma

3. Membuat Neraca Saldo awal Toko Rahma Per 30 April 2020

4. Mengumpulkan transaksi k yang terjadi dari tanggal 1 Mei 2020 sampai dengan 31 Mei 2020 pada Toko Rahma

5. Mencatat Transaksi keuangan Toko Rahma ke jurnal khusus 6. Memposting jurnal –jurnal transaksi ke buku besar

7. Membuat neraca saldo per 31 Mei 2020

8. Membuat jurnal penyesuaian kemudian di posting di buku besar 9. Membuat neraca saldo setelah penyesuaian/ neraca lajur

10. Menyusun laporan keuangan (laba rugi dan laporan posisi keuangan) 11. Membuat jurnal penutup dan memposting di buku besar

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Toko Rahma

Toko Rahma merupakan usaha menengah yang bergerak dalam bidang perdagangan (supplier) yang menjual berbagai macam sembako / makanan dan minuman yang tidak dilarang. Selaku pemilik dan penanggung jawab penuh pada toko Rahma di Banjarmasin adalah Hj. Ermaliani. Toko Rahma berdiri sejak tahun 2002 yang berjalan sudah selama 18 Tahun. Dalam menjalankan usahanya Toko Rahma berdomisili di Jalan Perdagangan RT 22, Kelurahan Pangeran, Kota Banjarmasin. Karyawan yang bekerja di toko Rahma sekarang berjumlah 2 orang yang terdiri dari pelayan dan supir. Adapun omset yang dihasilkan Toko Rahma dalam sehari yaitu antara Rp150.000.000,00 sampai dengan Rp200.000.000,00.

Dalam menjalankan usahanya toko Rahma telah mendapatkan aspek legalitas yang dimiliki berupa :

a. Tanda Daftar Perusahaan No. 16.10.5.47.08672. Dikeluarkan di Banjarmasin pada tanggal 7 Juni 2016 dan berlaku sampai tanggal 19 Januari 2021 oleh Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kota Banjarmasin Provinsi Kalimantan Selatan. b. Surat Izin Usaha Perdagangan (SIUP) Kecil No. 503-310/SIUP.KP-IV/BP2TPM/2016. Dikeluarkan di Banjarmasin pada tanggal 06 Juni 2016 oleh Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kota Banjarmasin Provinsi Kalimantan Selatan.

c. Surat Keterangan Tempat Usaha (SKTU) No. 503-391/SKTU-XII/BP2TPM/2010. Berlaku dari tanggal 30 Desember 2010 sampai dengan tanggal 30 Desmber 2011. Yang dikeluarkan oleh Dinas

28

Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kota Banjarmasin Provinsi Kalimantan Selatan.

d. Nomor Pokok Wajib Pajak 15.941.107.3-731.000. Yang terdaftar pada tanggal 31 Desember 2010

2. Struktur Organisasi

Struktur Organisasi yang diterapkan oleh toko Rahma merupakan organisasi garis. Dalam organisasi ini kekuasaan tertinggi diduduki oleh pimpinan atau pemilik perusahaan yang membawahi langsung terhadap bagian-bagian yang ada di perusahaannya. Dengan diterapkannya struktur garis ini maka akan terciptanya kesatuan dalam perintah lebih cepat terlaksana dan memudahkan pimpinan dalam melakukan pengawasan.

Adapun struktur organisasi toko Rahma dapat dilihat pada bagan sebagai berikut:

Sumber : Toko Rahma diolah oleh penulis

Tugas dan wewenang yang terdapat pada masing-masing bagian struktur organisasi di atas antara lain adalah :

a. Pemilik

Tugas dan wewenang dari pemilik adalah sebagai pengambil keputusan, penanggung jawab secara menyeluruh atas segala kelancaran pada suatu usaha yang sedang dijalankan pengarah dan pengawas segala kegiatan yang sedang berjalan di dalam suatu toko/suatu usaha, serta sebagai pemilik dari toko suatu usaha

PEMILIK

SUPIR PELAYAN

tersebut. Pemilik juga memiliki wewenang dalam pencatatan transaksi keuangan yang terjadi, mengatur uang masuk dan keluardan juga mengarsipkan bukti-bukti transaksi toko. Di toko Rahma yang menjabat sebagai pemilik utama adalah Hj. Ermaliani. b. Pelayan

Tugas dan wewenang dari pelayan toko adalah mencatat orderan pembelian barang dagang, memberikan pelayanan kepada pelanggan yang datang ke toko, serta mengawasi barang dagangan yang masuk dan keluar.

c. Supir

Tugas dan wewenang dari supir toko adalah menerima barang dagangan dari hasil pembelian yang dilakukan toko serta mengantarkan barang dagangan yang terjual kepada pembeli.

3. Pencatatan Akuntansi Menurut Toko Rahma

Berikut adalah pencatatan akuntansi yang dilakukan oleh Toko Rahma dalam menjalankan usahanya :

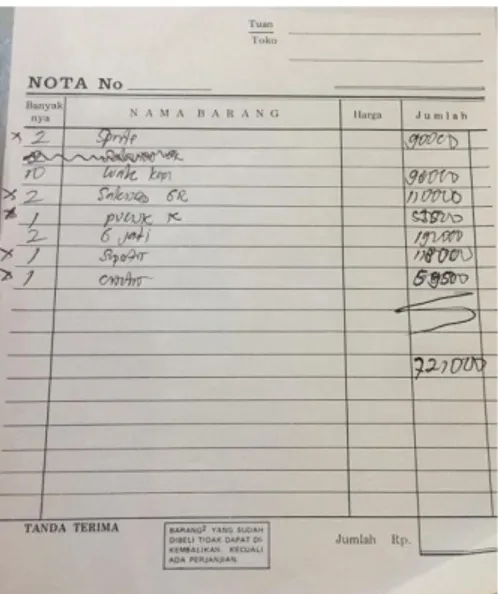

a. Formulir atau Bukti Transaksi

Bukti transaksi ini merupakan formulir yang digunakan sebagai pencatatan transaksi pada saat pertama kali terjadinya transaksi, kemudian dijadikan sumber pencatatan kedalam catatan akuntansi.

Bukti transaksi yang digunakan pada Toko Rahma pada sistem penjualan dan pembelian yaitu adalah Nota untuk setiap transaksi penjualan dan pembelian.

30

Gambar 4.1 Nota Penjualan Toko Rahma Sumber: Toko Rahma

b. Catatan Akuntansi

Toko Rahma belum sepenuhnya mempunyai laporan keuangan. Dalam kegiatan setiap harinya toko ini hanya melakukan pencatatan sederhana misalnya hanya berupa catatan akuntansi harian yaitu adalah mencatat pengeluaran dan penerimaan kas, yang merupakan penerimaan kas adalah hasil penjualan yang diperoleh dari pembelian yang dilakukan oleh pelanggan yang membayar barang yang telah dibeli dan pengeluaran kas merupakan suatu beban yang harus dibayar seperti beban gajikaryawan dan beban lain-lain yang kemudian dicatat ke dalam sebuah pembukuan seperti yang tertera pada nota.

Gambar 4.2 Catatan Akuntansi Toko Rahma Sumber : Toko Rahma

B. Pembahasan Hasil Penelitian

Berdasarkan informasi-informasi yang didapatkan oleh peneliti atau penulis dari Toko Rahma, maka dapat diketahui bahwa ternyata Toko Rahma selama ini belum memiliki laporan keuangan yang sesuai dengan Standar akuntansi. Toko ini hanya melakukan pencatatan harian dalam mencatat transaksi keuangan sehari-hari dalam toko tersebut. Ini menandakan bahwa toko tersebut belum menerapkan pencatatan laporan keuangan sesuai dengan Standar Akuntansi Keuangan. Pencatatan tersebut dilakukan manual ditulis tangan berupa catatan pengeluaran kas dan catatan penerimaan kas berdasarkan bukti transaksi. Oleh karena itu, penulis dalam tugas akhir ini mencoba memberikan pertimbangan mengenai pencatatan laporan keuangan yang sesuai, yaitu menggunakan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM), dengan cara mengidentifikasi bukti transaksi terlebih dahulu, membuat jurnal, memposting ke buku besar dan membuat laporan keuangan untuk dapat dimanfaatkan sebagai pengambilan keputusan dimasa yang akan datang.

32

Untuk lebih jelasnya penulis akan memaparkan secara rinci tentang bagaimana penyusunan laporan keuangan berdasarkan SAK EMKM pada TokoRahma adalah sebagai berikut:

1. Merancang Kode dan Nama Akun

Langkah pertama dalam penyusunan laporan keuangan adalah membuat dan mengklasifikasi kode dan nama akun yang diperlukan, agar didapatkan gambaran yang jelas mengenai golongan-golongan akun yang digunakan oleh perusahaan.

Berikut adalah klasifikasi kode dan nama akun yang penulis sarankan untuk digunakan oleh Toko Rahma, yaitu dengan kode angka Blok:

Tabel 4.1 Kode Akun dan Nama Akun

Toko Rahma

Kode Akun dan Nama Akun No.

Akun Nama Akun

1-0000 ASET

1-1000 Aset Lancar

1-1100 Kas

1-1200 Persediaan Barang Dagang 1-1300 Perlengkapan

1-2000 Aset Tetap

1-2100 Tanah 1-2200 Bangunan

1-2201 Akumulasi Penyusutan Bangunan 1-2300 Kendaraan

1-2301 Akumulasi Penyusutan Kendaraan 1-2400 Peralatan

1-2401 Akumulasi Penyusutan Peralatan

2-0000 LIABILITAS (KEWAJIBAN) 2-1000 Hutang Dagang 3-0000 EKUITAS 3-1000 Modal Hj Erma 3-2000 Laba Ditahan 3-3000 Prive 4-0000 PENDAPATAN 4-1000 Penjualan

5-0000 HARGA POKOK PENJUALAN 5-1000 Pembelian 6-0000 BEBAN-BEBAN 6-1000 Beban Gaji 6-2000 Beban Listrik 6-3000 Beban Air 6-4000 Beban Internet 6-5000 Beban Bahan Bakar

6-6000 Beban Depresiasi Bangunan 6-7000 Beban Depresiasi Kendaraan 6-8000 Beban Depresiasi Peralatan 6-9000 Beban Perlengkapan Sumber: Penulis

2. Mengumpulkan dan Membuat Daftar Aset Tetap

Menghitung dan merekapitulasi penyusutan daftar aset tetap yang belum dilakukan oleh Toko Rahma, berikut ini adalah daftar aset tetap Toko Rahma:

Tabel 4.2 Daftar Aset Tetap

Toko Rahma Daftar Aset Tetap

No Keterangan Tahun

Perolehan Harga Beli

Jumlah Aset Umur Ekonomis (Tahun) 1 Tanah 2009 Rp295.000.000,00 1 - 2 Bangunan 2010 Rp300.000.000,00 1 20 3 Kendaraan 2016 Rp60.000.000,00 1 10 4 Peralatan : Meja 2016 Rp3.000.000,00 2 8 Kursi 2015 Rp1.200.000,00 3 8 Kipas Angin 2018 Rp900.000,00 1 8 Komputer dan CPU 2017 Rp6.200.000,00 1 8 Lemari Kaca 2013 Rp5.250.000,00 3 8 Lemari Kayu 2013 Rp1.450.000,00 1 8 Total Rp673.000.000,00

Sumber: Toko Rahma diolah oleh Penulis Lanjutan

34

Berdasarkan tabel daftar aset di atas, penulis melakukan perhitungan penyusutan aset tetap menggunakan metode garis lurus dengan umur ekonomis yang tertera di tabel tanpa nilai residu. Metode ini dipilih untuk mempermudah penyusunan laporan keuangan. Mengingat pemilik Toko Rahma pertama kali melakukan pembukuan atas laporan keuangan. Sehingga metode garis lurus dirasa mudah untuk diimplementasikan.

Rumus penyusutan aset tetap tanpa nilai residu adalah Harga Perolehan dibagi dengan Umur Ekonomis. Berikut adalah daftar perhitungan penyusutan aset tetap dengan metode garis lurus milik Toko Rahma Selama Periode yang telah berjalan:

Tabel 4.3 Penyusutan Aset Tetap

Toko Rahma Penyusutan Aset Tetap

No Keterangan Tangga l Perole han Harga Beli Juml ah Aset Umur Ekon omis Nilai Penyusutan Per bulan Bulan Berja lan Akumulasi Penyusutan Sampai 2019 Nilai Buku 1 Tanah Des-09 Rp 295.000.000,00 1 - - 121 - Rp295.000.000,00 2 Bangunan Jan-10 Rp 300.000.000,00 1 20 Rp1.250.000,00 120 Rp150.000.000,00 Rp150.000.000,00 3 Kendaraan Jun-16 Rp 60.000.000,00 1 10 Rp500.000,00 42 Rp21.000.000,00 Rp39.000.000,00 4 Peralatan : Meja Feb-16 Rp 3.000.000,00 2 8 Rp31.250,00 47 Rp1.468.750,00 Rp1.531.250,00 Kursi Okt-15 Rp 1.200.000,00 3 8 Rp12.500,00 51 Rp637.500,00 Rp562.500,00

Kipas Angin Sep-18 Rp 900.000,00 1 8 Rp9.375,00 16 Rp150.000,00 Rp750.000,00

Komputer

dan CPU Feb-17 Rp 6.200.000,00 1 8 Rp64.583,33 35 Rp2.260.416,67 Rp3.939.583,33

Lemari Kaca Jan-13 Rp 5.250.000,00 3 8 Rp54.687,50 84 Rp4.593.750,00 Rp656.250,00

Lemari Kayu Mar-13 Rp 1.450.000,00 1 8 Rp15.104,17 82 Rp1.238.541,67 Rp211.458,33

Total Rp 673.000.000,00 Rp1.937.500,00 Rp181.348.958,33 Rp196.651.041,67

36

3. Membuat Neraca Saldo Awal

Langkah selanjutnya adalah menyusun neraca saldo awal per 30 April 2020 untuk Toko Rahma. Neraca saldo yang disusun oleh penulis adalah sebagai berikut:

Tabel 4.4 Saldo Awal

Toko Rahma Saldo Awal Per 1 Mei 2020 No.

Akun Nama Rekening Debit Kredit

1-1100 Kas Rp7.000.000,00

1-1200 Persediaan Barang Dagang Rp21.590.682,00

1-1300 Perlengkapan 1-2100 Tanah Rp295.000.000,00 1-2200 Bangunan Rp300.000.000,00 1-2201 Akumulasi Penyusutan Bangunan Rp150.000.000,00 1-2300 Kendaraan Rp60.000.000,00 1-2301 Akumulasi Penyusutan Kendaraan Rp21.000.000,00 1-2400 Peralatan Rp18.000.000,00 1-2401 Akumulasi Penyusutan Peralatan Rp10.348.958,33 2-1000 Hutang Dagang 3-1000 Modal Hj Erma Rp520.241.723,67 Total Rp701.590.682,00 Rp701.590.682,00

Sumber: Toko Rahma diolah oleh penulis 4. Mengumpulkan Data Transaksi

Langkah awal dalam menyusun laporan keuangan adalah mengumpulkan data berupa catatan transaksi harian para Toko Rahma yang terjadi selama dari tanggal 01 sampai dengan 31 Mei 2020.

Adapun catatan transksi harian yang penulis dapatkan dari Toko Rahma selama bulan Mei 2020 adalah sebagai berikut:

Tabel 4.5 Daftar Transaksi

Daftar Transaksi

Tanggal Nominal Keterangan

1 Rp4.290.000,00 Penjualan tunai Rp297.000,00 Penjualan tunai Rp1.200.000,00 Penjualan tunai Rp1.300.000,00 Penjualan tunai Rp4.814.000,00 Penjualan tunai Rp282.000,00 Penjualan tunai Rp215.000,00 Penjualan tunai Rp330.000,00 Penjualan tunai Rp616.000,00 Penjualan tunai Rp189.000,00 Penjualan tunai Rp4.161.000,00 Penjualan tunai Rp4.000.000,00 Penjualan tunai Rp429.000,00 Penjualan tunai Rp7.100.000,00 Penjualan tunai

1 Rp8.046.000,00 Pembelian barang dagang secara kredit Rp3.800.000,00 Pembelian barang dagang secara kredit

Rp330.000,00 Pembelian plastik kresek

2 Rp1.470.000,00 Penjualan tunai Rp235.000,00 Penjualan tunai Rp235.000,00 Penjualan tunai Rp2.500.000,00 Penjualan tunai Rp7.225.000,00 Penjualan tunai Rp2.072.000,00 Penjualan tunai Rp2.312.000,00 Penjualan tunai Rp380.000,00 Penjualan tunai Rp1.490.000,00 Penjualan tunai Rp68.000,00 Penjualan tunai Rp370.000,00 Penjualan tunai Rp345.000,00 Penjualan tunai Rp1.594.000,00 Penjualan tunai Rp19.900.000,00 Penjualan tunai Rp1.300.000,00 Penjualan tunai Rp670.000,00 Penjualan tunai Rp355.000,00 Penjualan tunai Rp3.165.000,00 Penjualan tunai

38

Rp1.865.000,00 Penjualan tunai

Rp419.000,00 Penjualan tunai

Rp4.070.000,00 Penjualan tunai

2 Rp1.284.000,00 Pembelian barang dagang secara kredit Rp2.000.000,00 Pembelian barang dagang secara kredit Rp1.289.000,00 Pembelian barang dagang secara kredit Rp4.000.000,00 Pembelian barang dagang secara kredit Rp3.000.000,00 Pembelian barang dagang secara kredit

4 Rp1.777.500,00 Penjualan tunai Rp294.400,00 Penjualan tunai Rp1.179.000,00 Penjualan tunai Rp370.000,00 Penjualan tunai Rp334.000,00 Penjualan tunai Rp5.302.000,00 Penjualan tunai Rp1.900.000,00 Penjualan tunai Rp1.180.000,00 Penjualan tunai Rp3.609.000,00 Penjualan tunai Rp449.000,00 Penjualan tunai Rp353.000,00 Penjualan tunai Rp698.000,00 Penjualan tunai Rp97.000,00 Penjualan tunai Rp377.000,00 Penjualan tunai Rp560.000,00 Penjualan tunai Rp4.327.000,00 Penjualan tunai Rp114.000,00 Penjualan tunai Rp476.000,00 Penjualan tunai Rp6.800.000,00 Penjualan tunai Rp486.000,00 Penjualan tunai Rp2.160.000,00 Penjualan tunai Rp1.185.000,00 Penjualan tunai

4 Rp1.000.000,00 Pembelian barang dagang secara kredit Rp1.000.000,00 Pembelian barang dagang secara kredit Rp9.000.000,00 Pembelian barang dagang secara kredit Rp1.600.000,00 Pembelian barang dagang secara kredit Rp2.000.000,00 Pembelian barang dagang secara kredit Rp1.000.000,00 Pembelian barang dagang secara kredit Rp2.000.000,00 Pembelian barang dagang secara kredit 5 Rp5.760.950,00 Pembelian barang dagang secara tunai

5 Rp780.000,00 Penjualan tunai

Rp386.000,00 Penjualan tunai Rp2.100.000,00 Penjualan tunai Rp272.000,00 Penjualan tunai Rp178.000,00 Penjualan tunai Rp904.000,00 Penjualan tunai Rp1.614.000,00 Penjualan tunai Rp600.000,00 Penjualan tunai Rp262.000,00 Penjualan tunai Rp1.108.000,00 Penjualan tunai Rp138.000,00 Penjualan tunai Rp796.000,00 Penjualan tunai Rp720.000,00 Penjualan tunai

5 Rp7.000.000,00 Pembelian barang dagang secara kredit Rp6.300.000,00 Pembelian barang dagang secara kredit Rp1.000.000,00 Pembelian barang dagang secara kredit

Rp917.000,00 Pembelian barang dagang secara kredit

Rp4.454.000,00 Pembelian barang dagang secara kredit Rp1.200.000,00 Pembelian barang dagang secara kredit Rp1.500.000,00 Pembelian barang dagang secara kredit Rp2.000.000,00 Pembelian barang dagang secara kredit Rp4.000.000,00 Pembelian barang dagang secara kredit Rp6.712.000,00 Pembelian barang dagang secara kredit

Rp832.000,00 Pembayaran rekening listrik untuk bulan April

Rp217.500,00 Pembayaran Air PAM bualn April

Rp670.000,00 Pembayaran WIFI Indihome bulan April

Rp1.950.000,00 Pembayaran gaji karyawan ( 1 hari/orang = Rp 25.000,00 ) 6 Rp787.500,00 Penjualan tunai Rp1.446.000,00 Penjualan tunai Rp406.000,00 Penjualan tunai Rp385.000,00 Penjualan tunai Rp332.000,00 Penjualan tunai Rp404.000,00 Penjualan tunai Rp460.000,00 Penjualan tunai Rp609.000,00 Penjualan tunai Rp175.000,00 Penjualan tunai Rp552.000,00 Penjualan tunai Rp1.309.000,00 Penjualan tunai Rp160.000,00 Penjualan tunai

40 Rp198.000,00 Penjualan tunai Rp3.362.000,00 Penjualan tunai Rp240.000,00 Penjualan tunai Rp354.000,00 Penjualan tunai Rp452.000,00 Penjualan tunai Rp10.776.000,00 Penjualan tunai Rp779.000,00 Penjualan tunai Rp357.000,00 Penjualan tunai Rp784.000,00 Penjualan tunai Rp256.000,00 Penjualan tunai Rp219.000,00 Penjualan tunai

6 Rp4.890.000,00 Pembelian barang dagang secara kredit Rp5.856.000,00 Pembelian barang dagang secara kredit 7 Rp2.923.130,00 Pembelian barang dagang secara tunai

Rp5.415.300,00 Pembelian barang dagang secara tunai

7 Rp228.000,00 Penjualan tunai Rp2.480.000,00 Penjualan tunai Rp1.554.000,00 Penjualan tunai Rp84.000,00 Penjualan tunai Rp995.500,00 Penjualan tunai Rp112.000,00 Penjualan tunai Rp174.000,00 Penjualan tunai Rp672.000,00 Penjualan tunai Rp1.900.000,00 Penjualan tunai Rp10.812.000,00 Penjualan tunai Rp1.100.000,00 Penjualan tunai Rp1.629.000,00 Penjualan tunai Rp14.130.000,00 Penjualan tunai Rp654.000,00 Penjualan tunai Rp182.000,00 Penjualan tunai Rp93.000,00 Penjualan tunai Rp85.000,00 Penjualan tunai Rp10.600.000,00 Penjualan tunai Rp1.900.000,00 Penjualan tunai

Rp32.000.000,00 Pembelian barang dagang secara kredit 7 Rp1.060.000,00 Pembelian barang dagang secara kredit Rp1.900.000,00 Pembelian barang dagang secara kredit 8 Rp3.706.000,00 Pembelian barang dagang secara tunai

Rp3.712.800,00 Pembelian barang dagang secara tunai Lanjutan

Rp1.938.100,00 Pembelian barang dagang secara tunai 8 Rp278.000,00 Penjualan tunai Rp127.000,00 Penjualan tunai Rp2.007.000,00 Penjualan tunai Rp1.949.000,00 Penjualan tunai Rp102.000,00 Penjualan tunai Rp375.000,00 Penjualan tunai Rp260.000,00 Penjualan tunai Rp503.000,00 Penjualan tunai Rp1.784.000,00 Penjualan tunai Rp237.000,00 Penjualan tunai Rp159.000,00 Penjualan tunai Rp1.589.000,00 Penjualan tunai Rp150.000,00 Penjualan tunai Rp64.000,00 Penjualan tunai Rp8.295.000,00 Penjualan tunai Rp148.000,00 Penjualan tunai Rp448.000,00 Penjualan tunai Rp449.000,00 Penjualan tunai Rp42.000,00 Penjualan tunai Rp7.204.000,00 Penjualan tunai Rp4.000.000,00 Penjualan tunai Rp1.470.000,00 Penjualan tunai Rp186.000,00 Penjualan tunai

8 Rp3.850.000,00 Pembelian barang dagang secara kredit Rp1.000.000,00 Pembelian barang dagang secara kredit

Rp23.419.000,00

Pelunasan hutang dagang atas pembelian barang dagang secara kredit per tanggal 1 dan 2 Mei

Rp200.000,00 Pembelian bahan bakar kendaraan untuk

pengambilan dan pengantaran barang

9 Rp359.000,00 Penjualan tunai Rp10.290.000,00 Penjualan tunai Rp1.225.000,00 Penjualan tunai Rp2.025.000,00 Penjualan tunai Rp208.000,00 Penjualan tunai Rp206.000,00 Penjualan tunai Rp720.000,00 Penjualan tunai Rp2.770.000,00 Penjualan tunai