Penjelasan secara menyeluruh untuk beberapa tahapan akan dijabarkan pada sub-sub bab berikutnya. Walaupun begitu, untuk memberi gambaran umum tentang kerangka pemecahan masalah, berikut ini akan diberikan penjelasan ringkas mengenai tiap-tiap tahapan di atas:

1. Identifikasi Masalah

Pada tahap ini penulis berusaha untuk mengetahui permasalahan yang terjadi dan hendak ditemukan solusi atau pemecahannya. Permasalahan tersebut meliputi:

a. Hal-hal apa saja yang dapat mempengaruhi pembuatan model Manajemen Risiko Operasional dengan menggunakan pengelolaan data AMA (Advance Measurements Approaches)?

b. Bagaimana membuat Risk Assessment Matrix yang dapat mengakomodasi hasil akhir kedua proses (Manajemen Risiko dan Sarbane-Oxley Act)?

2. Tujuan Penelitian

Tujuan penelitian merupakan penjabaran dari permasalahan dalam bagian bagian yang lebih rinci untuk menentukan arah dalam melakukan suatu penelitian. Dengan tujuan penelitian ini, diharapkan analisis yang dihasilkan akan lebih tepat mengenai sasaran yang diinginkan atau lebih baik. Tujuan akhir dari penelitian ini adalah :

a. Memberikan usulan cara membangun model Risk Assessment Matrix dengan menggunakan metode AMA (Advance Measurements Approaches) terkait dengan risiko risiko operasional yang dapat mengakomodasi proses Manajemen Risiko dan Sarbane-Oxley Act

b. Memberikan gambaran tentang model Manajemen Risiko Operasional dengan menggunakan pengelolaan data AMA (Advance Measurements Approaches)

3. Studi Pustaka dan Studi Pendahuluan

Pada tahap ini dilakukan studi terhadap buku-buku referensi dan teori-teori yang relevan dengan penulisan Proyek Akhir. Dengan pelaksanaan studi literatur dan studi pendahuluan ini, diharapkan dapat memberikan landasan berfikir yang cukup kuat untuk memecahkan masalah yang ada. Beberapa literatur yang digunakan antara lain:

• Herman Darmawi. Manajemen Risiko,Bumi Aksara, Jakarta, 2005.

• Ferry N. Idroes & Sugiarto, Manajemen Risiko Perbankan, dalam konteks kesepakatan Basel dan peraturan Bank Indonesia, Graha Ilmu,Yogyakarta, 2006.

• Michel Crouchy, Dan Galai, Robert Mark, The Essentials of Risk Management, McGraw-Hill,2006.

• Basel Committee on Banking Supervision Working Paper on the Regulatory Treatment of Operational Risk, Basel, September 2001 4. Pengumpulan dan Pengolahan Data

Tahap ini dimaksudkan untuk mengetahui kondisi umum perusahaan yang akan dijadikan sebagai studi kasus, dengan melakukan pengumpulan data-data awal yang diperlukan untuk keperluan analisis. Data-data tersebut berupa data internal dan data eksternal. Data internal merupakan data-data yang diperoleh dari lingkungan perusahaan tersebut sedangkan data eksternal merupakan data seputar lingkungan di luar lingkup perusahaan.

Faktor faktor yang akan dijabarkan pada sub-sub bab berikut merupakan rangkaian proses yang diperlukan untuk membentuk Risk Assessment Matrix.

5. Identifikasi Risiko

Analisis identifikasi risiko berdasar kepada lingkungan yang berkaitan dengan segi operasional perusahaan. Tahapan ini dimaksud untuk mengindentifikasi hal hal yang mempengaruhi kinerja operasional dan sebagai dasar analisis untuk tahap berikutnya. Tahapan ini menggunakan dua metode kualitatif dan kuantitatif yang pada nantinya, hasil akhir data merupakan variabel penting untuk membuat matriks risiko yang baru. Penggunaan metode kualitatif dan kuantitatif dimaksudkan agar dapat mengukur risiko dari sisi finansial dan kebijakan penanganan risiko perusahaan.

6. Pengukuran Risiko

Tahapan ini merupakan lanjutan dari tahapan sebelumnya, karena data hasil identifikasi diukur dengan metode kuantitaif dan kualitatif sehingga risiko dapat dikategorikan menjadi mendesak dan tidak

mendesak serta menghasilkan output pemetaan risiko dari masing masing metode.

7. Penyusunan Self Asessment Matriks Operasi Pengukuran Risiko

Tahapan ini merupakan produk akhir dari tahapan identifikasi dan pengukuran risiko. Dimana varibal variabel dari data sebelumnya dimasukkan dalam suatu matriks untuk menunjukkan tinggi tidaknya suatu risiko. Matriks operasi dibentuk menjadi 3 dimensi untuk dapat mengakomodasi risiko secara finansial dan opersional.

8. Penanganan dan Pengendalian Risiko

Alternatif-alternatif rencana tindak yang telah diperoleh akan diimplementasikan. Serta penentuan langkah-langkah implementasi yang harus ditempuh untuk mewujudkan masing-masing rencana tindak.

9. Monitoring Risiko

Analisis monitoring risiko adalah bentuk kontrol terhadap risiko itu sendiri. Tahapan monitoring terhadap risiko menerangkan langkah langkah penanganan terhadap risiko. Bentuk pelaporan kontrol dan monitoring mencakup rencana tindak terhadap setiap risiko yang telah diidentifikasi dan prioritas penanganannya. Tahapan ini berhubungan dengan analisis terhadap KRI (Key Risk Indicator).

10. Kesimpulan dan saran

Tahap akhir dari penelitian ini adalah penarikan kesimpulan dan saran. Kesimpulan merupakan hasil rangkuman dari proses analisis yang telah dilakukan, selain itu penulis juga mencoba memberikan saran-saran yang memungkinkan untuk perusahaan dan untuk penelitian selanjutnya. 4.2 Studi Literatur

Beberapa tahun belakangan ini, institusi institusi di dunia telah mengakui elemen risiko operasional sebagai elemen pembentuk Risiko Korporat. Perkembangan teknologi, pertumbuhan E-Commerce, merger skala besar, peningkatan sistem outsourcing serta penggunaan teknik teknik baru untuk mengurangi kredit dan risiko secara langsung berpengaruh risiko operasional.

Hal hal tersebut membuka pandangan baru terhadap risiko opersional yang akan berkembang seiiring dengan perkembangan waktu.

Pada institusi finansial pandangan ini semakin berkembang pada beberapa tahun belakangan ini. Menyikapi perkembangan ini, Basel Committee on Banking Supervision (BCBS) mengeluarkan pedoman pedoman yang terdiri dari tiga pilar utama, dimana prinsipal pilar pertama mengikutsertakan operasional risk sebagai salah satu komponen utama.

Basel Committee on Banking Supervision (BCBS) adalah komite 13 negara yang diwakili oleh supervisor dan bankir bank sentral yang bertujuan untuk merevisi standar internasional yang mengukur kemampuan modal bank. BCBS dibentuk untuk mempromosikan penanganan konsisten terhadap risiko risiko yang dihadapi oleh bank dan bank regulator.

Gambar 4.2 Basel II mengharuskan Risiko Operasional dalam perhitungan Rasio Kecukupan Modal

Berdasarkan analisis BCBS, risiko operasional digolongkan sebagai subjek yang dipengaruhi oleh beban finansial dan dimasukkan dalam kriteria pilar pertama. Posisi ini dikemukakan pada 2001 Consultative Package and forms bulan januari 2001 yang diperkuat oleh hasil analisis dari Risk Management Group’s (RMG.s). Hasil analisis RMG terhadap dokumen tersebut membawa beberapa perubahan terhadap Consultative Packages, antara lain:

• Perubahan definisi risiko operasional yang mendasari peraturan kalkulasi finansial

• Proposal pengurangan secara umum level biaya finansial risiko operasional

• Pengenalan sistem pendekatan finansial baru yang berdasar kepada estimasi risiko internal bank (Advanced Measurement Approaches. [AMA])

• Pertimbangan fungsi asuransi sebagai mitigasi risiko pada peraturan perhitungan finansial

Perubahan-perubahan ini akan terjadi selama masa transisi sampai implementasi. RMG akan melakukan analisis berdasar data Compliance Process (CP) dan Quantitative Impact Study (QIS) untuk memberi masukan masukan baru selama proses transisi.

Gambar 4.3 Proses transisi CP Risiko Operasional (Sumber; Basel Commitee, 2003)

Periode konsultasi meliputi serangkaian Studi Dampak Kuantitatif (Quantitative Impact Studies), dimana pada sejumlah bank mengestimasi dampak dari implementasi kesepakatan berdasarkan makalah konsultatif. Pendekatan konsultatif dilakukan agar bank merasa yakin bahwa kesepakatan yang dibuat adalah benar.

4.2.1 Definisi Operational Risk

Pada Consultative Package January 2001, risiko operasional didefinisikan sebagai risiko kerugian langsung atau tidak langsung yang terjadi dikarenakan kegagalan proses internal, manusia dan sistem atau kejadian eksternal. Dokumen ini juga menjelaskan bahwa definisi di atas mengikutsertakan risiko legal (hukum), tetapi, risiko strategis dan reputasi tidak diikutsertakan dengan tujuan untuk meminimalisasi biaya finansial risiko operasional.

Definisi ini telah dapat diterima secara luas walaupun ada ketidakjelasan mengenai arti sebenarnya kerugian langsung dan tidak langsung. Pilar I Basel menyebutkan bahwa risiko strategis dan reputasi tidak dikutsertakan, begitu

pula biaya modal tidak diikutsertakan untuk menutup kerugian tidak langsung atau opportunity cost.

Sebagai hasilnya, referensi terhadap langsung dan tidak langsung pada definisi terdahulu dihilangkan. Dengan cara mendefiniskan langsung tipe tipe kerugian ke dalam data internal kerugian, RMG memberi arahan yag jelas tentang kerugian kerugian mana yang tercakup dalam biaya modal risiko operasional. Perubahan ini merevisi definisi risiko operasional sebagai

“The risk of loss resulting from inadequate or failed internal processes,

people and systems or from external events”.

Perlu ditekankan bahwa pengertian ini berbasis kepada dasar penyebab risiko operasional. Hal hal yang dimaksud meliputi 4 penyebab risiko:

• Manusia • Proses • Sistem

• Faktor Eksternal

Penyebab di atas secara spesifik sangat berguna dalam penanganan risiko dalam suatu institusi, tetapi, sangat bergantung kepada definisi yang telah ada dan telah terukur serta dapat dibandingkan.

Mengingat risiko Operasional adalah wacana baru, supervisor dan perusahaan tidak dapat bertumpu pada data (yang secara eksplisit belum ada di lapangan) sehingga mereka harus menganalisis risiko berdasarkan perbedaan penyebab risiko operasional, kejadian kejadian yang dapat diukur serta efek profit dan loss (biaya) dari kejadian kejadian yang dimaksud.

Seringkali perubahan-perubahan pada pasar mempengaruhi kinerja operasinya sehingga menimbulkan risiko operasonal. Pada pasar yang berubah – ubah, perubahan yang tidak diharapkan pada pasar dan sumber daya akan meningkatkan kecepatan perusahaan untuk menyesuaikan teknologi operasinya, tetapi hal ini juga berarti meningkatnya risiko pada praktek strategi operasi tersebut. Pada banyak perusahaan efektifitas dan efisiensi manajemen dari strategi operasi yang dilakukan menjadi isu dan problem yang sangat penting.

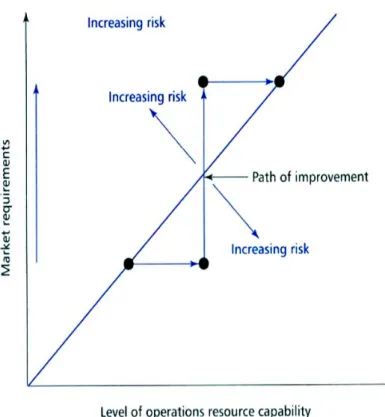

Risiko berhubungan dengan ketidakpastian pada pengembangan operasi yang berdasarkan sumber daya dan menggeser persyaratan pasarnya. Setiap strategi operasi harus mengakomodasi risiko ini. Slack & Lewis pada bukunya

Operations Strategy, (2002) menerangkan tentang risiko operasional menggunakan poros persyaratan pasar dengan kapabilitas sumber daya operasi.

Gambar 4.4 Proses strategi Operasi ‘Risk’ (Sumber; Slack & Lewis, Operations Strategy, 2002)

Kesulitan dalam menyesuaikan peningkatan pasar dan operasiya setiap saat secara jelas berarti perusahaan akan bergeser dari garis yang menunjukkan fit line yang sempurna. Pergeseran ke atas dari garis diagonal tersebut berarti bahwa kinerja pasar (persyaratan dan ekspektasi pasar) melebihi kemampuan dari kapabilitas operasi yang dimiliki perusahaan untuk memenuhinya. Area di bawah garis diagonal berarti bahwa perusahaan memiliki tingkat kompetensi atau kinerja potensial yang belum dioptimalkan dalam memenuhi persyaratan pasar. Kedua hal tersebut menunjukkan adanya risiko.

Menurut hasil survey Risk Management Association (RMA) pada tahun 2003 external fraud merupakan sumber utama penyebab risiko operasional, sedangkan key driver dalam pengimplementasian risiko operasional berupa peningkatan performansi operasional.

Gambar 4.5 Sources of Operational Risk (Sumber; RMA (Risk Management Association), 2003)

Gambar 4.6 Key Driver of Operational Risk (Sumber; RMA (Risk Management Association), 2003)

Secara umum framework manajemen risiko operasional menggarisbawahi seluruh arahan strategi risiko operasional dan mengontrol manajemen risiko operasional serta proses pengukuran agar dapat diimplementasikan secara efektif pada perusahaan. Framework ini menyediakan aplikasi pengaturan dan prosedur risiko operasional secara menyeluruh pada perusahaan, baik badan independen yang yang menangani risiko sampai kepada setiap bisnis unit. Framework juga memberikan proses pengambilan data yang akurat agar data tersebut konsisten dan kompeherensif untuk mengukur dan memverifikasi keakuratan risiko operasional, sistem pelaporan dan strategi mitigasi risiko.

Penggunaan metode AMA dalam makalah ini, adalah sebagai alat pengukur kuantifikasi data, yang pada nantinya akan digunakan sebagai salah satu pilar pembentuk matriks risiko operasional yang baru.

AMA ‘Toolkit’, meliputi penggunaan metode seperti: • Internal loss event data

• External loss data • Scenario analysis

• Key Risk/Performance Indicators (KRIs/KPIs)

• Quantitative measures serving as early warning indicators • Risk and Control Self Assessments (RCSAs)

• Qualitative assessments of inherent risks and controls 4.2.4 Manajemen Risiko Operasional Telkom

Telkom melakukan manajemen risiko operasional dengan menggunakan pendekata ERM (Enterprise Risk Management). Konsep ERM memberikan proses pengendalian dan pengelolaan yang lebih mendetail dibandingkan dengan manajemen risiko tradisional ERM. Karena ERM mencakup penulusuran, pengukuran dan rencana tindak semua kategori risiko perusahaan seperti risiko operasional, risiko finansial, risiko strategis, risiko hukum, risiko pasar, risiko sosial dan politik, risiko teknologi, risiko reputasi, risiko customer dan risiko kompetisi. ERM tidak berfungsi sebagai alat penghapus risiko, tetapi lebih berfungsi untuk menekan dampak risiko yang diterima oleh perusahaan. ERM bertujuan untuk membalikkan stigma risiko yang berupa ancaman menjadi peluang untuk meningkatkan daya saing perusahaan.

Konsep ERM Telkom mengacu kepada konsep COSO ( Committee of Sponsoring Organization of the Treadaway Commission) dikarenakan dewan otoritas pasar modal Amerika Serikat mengharuskan pengimplementasian Sarbanes-Oaxley Act (SOA) dan pengendalian internal perusahaan dengan COSO SOA.

Penerapan ERM harus didukung perusahaan dengan mengikutsertakan aspek-aspek berikut di setiap level perusahaan;

• Strategic, mencakup visi, misi dan strategi perusahaan • Operational, efisiensi kegiatan operasional perusahaan

• Reporting, ketepatan waktu pelaporan dengan data yang akurat sesuai dengan prinsip-prinsip perusahaan.

• Kategorisasi risiko, kerugian, dan recoveries

• Assessment risiko secara kuantitatif atau kualitatif • Top down atau bottom up assessment

• Modelling residual risk

• Simple risk exposure atau perhitungan aktuarial 4.3 Pengumpulan dan Pengolahan Data

4.3.1 Identifikasi Risiko

Pengidentifikasian risiko merupakan proses penganalisisan untuk menemukan secara sistematis dan secara berkesinambungan risiko (kerugian yang potensial) Telkom, khususnya dalam sistem operasi Divisi Infratel Telkom. Proses pengidentifikasian harus secara cermat, karena risiko yang tidak teridentifikasi mengakibatkan perusahaan menanggung risiko tersebut secara tidak sadar. Oleh karena itu, secara prosedural ada dua tahapan yang mesti dilalui dalam proses identifikasi risiko antara lain:

• Pembuatan daftar dari semua kerugian potensial yang mungkin dapat terjadi pada umumnya

• Metode identifikasi risiko mengacu kepada daftar yang telah dibuat. 4.3.1.1 Pembuatan Daftar

Pembuatan daftar dapat mengacu kepada risiko existing yang dari perusahaan itu sendiri atau dengan melihat data comparative study dengan perusahaan lain yang bergerak pada industri yang sama. Daftar juga dapat dilihat dengan mengacu kepada daftar yang diterbitkan oleh

• Perusahaan asuransi, • Badan penerbitan asuransi • Asosiasi asuransi

Risiko internal dapat dilihat pula dengan melihat potensi kerugian dalam perusahaan, karena daftar yang diterbitkan oleh perusahaan asuransi biasanya hanya menyagkut risiko yang diasuransikan saja. Salah satu alternatif sistem pengklasifikasikan kerugian dalam daftar adalah:

1. Kerugian Hak Milik (Property Losses)

• Kerugian langsung terhadap operasional perusahaan • Kerugian tidak langsung terhadap operasional perusahaan

• Kerugian pendapatan akibat penghentian sementara kegiatan operasional

2. Kewajiban Mengganti Kerugian Orang Lain (Liability Losses)

Kerugian penggantian biaya akibat terjadi kegiatan operasional yang merugikan orang lain (customer,partner)

3. Kerugian Personalia (Personnel Losses)

• Kerugian bagi perusahaan karena kematian, cacat atau pengunduran diri pegawai, langganan atau pemilik

• Kerugian bagi keluarga pegawai dikarenakan kematian, cacat atau pemberhentian

4.3.1.2 Metode Identifikasi Risiko

Tahapan kedua dari pengidentifikasian risiko adalah menggunakan daftar pada tahap pertama untuk menemukan dan menjelaskan jenis jenis kerugian yang dihadapi perusahaan. Banyak metode yang dianjurkan untuk mengeksplorasi daftar yang telah dibangun dan melihat apakah kerugian yang dimaksud ada pada perusahaan yang bersangkutan.

Metode-metode yang dianjurkan untuk mengidentifikasi risiko, antara lain: • Kuesioner laporan keuangan

• Metode laporan keuangan • Metode flow-chart

• Inspeksi langsung pada objek

• Interaksi yang terencana dengan bagian-bagian perusahaan • Catatan Statistik dari kerugian masa lalu

• Analisis lingkungan

4.3.1.3 Identifikasi Risiko pada Divisi InfraTel

Berdasarkan hasil wawancara dan brainstorming Unit Pranjanis (unit yang bertanggungjawab dengan penerapan manajemen risiko Divisi Infratel), didapatkan hasil identifikasi risiko operasi pada Divisi Infratel Telkom, seperti dipaparkan pada tabel berikut ini: