15 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Pengertian Sistem

Sistem adalah suatu rangkaian kesatuan yang terdiri dari bagian-bagian yang saling terkait dan mempengaruhi (biasa disebut dengan subsistem) yang diarahkan untuk mencapai tujuan tertentu. Secara umum sebuah sistem terdiri dari input, proses, dan output. Hall (2001:5) menyatakan sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama. Sedangkan Mulyadi (2000:1) mendefenisikan sistem sebagai sekelompok unsur yang erat berhubungan antara satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

Widjajanto (2001:2) mendefinisikan sistem adalah suatu yang memiliki bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yakni input, proses, dan output. Sedangkan subsistem atau yang sering dikatakan prosedur adalah bagian-bagian yang saling berinteraksi untuk mencapai tujuan.

Dari pengertian di atas dapat ditarik kesimpulan bahwa sistem adalah kumpulan dua atau lebih komponen yang saling berkaitan, komponen-komponen tersebut berhubungan erat satu dengan yang lainnya dan tidak dapat

16

berdiri sendiri, mereka saling berinteraksi dan saling berhubungan membentuk suatu kesatuan sehingga tujuan atau sasaran suatu sistem dapat tercapai.

2.1.2 Pengertian Informasi

Informasi adalah salah satu hal yang sangat penting dalam organisasi, tanpa adanya informasi kegiatan operasional organisasi tidak akan berjalan dengan baik. Menurut Bodnar dan William (2000:5) mendefinisikan informasi sebagai data yang berguna yang diolah sehingga dapat digunakan sebagai dasar untuk pengambilan keputusan yang tepat. Sedangkan Gordan dalam Jogiyanto (2000:25) menyebutkan bahwa informasi merupakan data yang telah diolah kedalam suatu bentuk yang berguna bagi penerimanya dan nyata atau berupa nilai yang dapat dipahami dalam keputusan sekarang ataupun masa depan.

Menurut McLeod (1996), informasi adalah salah satu jenis utama sumber daya yang tersedia bagi manajemen. Informasi dapat dikelola seperti halnya sumber daya yang lain, dan perhatian pada topik ini bersumber dari dua pengaruh. Pertama, bisnis telah menjadi semakin rumit, dan kedua, komputer telah mencapai kemampuan yang semakin baik. Dari pengertian di atas, maka dapat disimpulkan bahwa informasi adalah data yang telah diproses dan digunakan sebagai dasar dalam pengambilan keputusan.

2.1.3 Pengertian Akuntansi

Dewasa ini peranan akuntansi sebagai alat pembantu dalam pengambilan keputusan-keputusan ekonomi dan keuangan semakin disadari oleh usahawan. Akuntansi pada dasarnya merupakan suatu sistem informasi yang mengolah

data-17

data akuntansi (yang biasa disebut dengan transaksi) menjadi informasi akuntansi (biasa disebut dengan laporan keuangan). Akuntansi adalah penerapan teori umum informasi terhadap pemecahan masalah usaha (operasi) ekonomi yang efisien. Akuntansi juga dibentuk oleh sebagian besar informasi umum yang dinyatakan dalam simbol kuantitatif. Dalam konteks ini, akuntansi sekaligus merupakan bagian dari sistem informasi umum dan keseluruhan operasi dan juga merupakan bagian dari pengetahuan dasar yang dibatasi oleh konsep informasi.

Peranan akuntansi dalam membantu melancarkan tugas manajemen sangat menonjol, khususnya dalam melaksanakan fungsi perencanaan dan pengawasan. Menurut Jusup (2005:4) akuntansi dapat didefinisikan melalui dua sudut pandang yaitu dari sudut pemakai jasa akuntansi dan dari sudut proses kegiatannya. Ditinjau dari sudut pemakaiannya, akuntansi dapat didefinisikan sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan untuk organisasi. Ditinjau dari sudut kegiatannya, akuntansi dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu organisasi.

Dari penjelasan diatas, dapat disimpulkan bahwa akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data transaksi serta kejadian yang berhubungan dengan keuangan sehingga mudah dimengerti untuk pengambilan suatu keputusan.

18 2.1.4 Pengertian Sistem Informasi Akuntansi

Menurut Bodnar dan William (2000:1) sistem informasi akuntansi adalah komponen sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi yang berguna. Menurut, Jogiyanto (2000:49) menyatakan sistem informasi akuntansi adalah kumpulan dari manusia dan sumber-sumber daya modal didalam suatu organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan juga informasi yang didapat dari pengumpulan dan pengolahan data transaksi.

Dari pengertian diatas, dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu kumpulan sumber daya dan susunan berbagai dokumen yang didesain untuk mengubah data atau mentransformasikan data keuangan menjadi informasi keuangan yang berguna. Melalui informasi yang dihasilkan, menurut Jogiyanto (2000:277) sistem informasi akuntansi mempunyai tiga tujuan utama, sebagai berikut:

1) Untuk mendukung operasi sehari-hari

Sistem informasi akuntansi mempunyai sistem bagian yang disebut dengan TPS (Transaction Procesing System) yang mengolah data transaksi menjadi informasi yang berguna untuk melakukan kegiatan operasi sehari-hari.

2) Mendukung pengambilan keputusan manajemen

Informasi dari sistem informasi akuntansi dibutuhkan oleh manajemen sebagai dasar pengambilan keputusan. Manajemen menengah

19

membutuhkan informasi akuntansi untuk melihat penyimpangan-penyimpangan yang terjadi antara yang dianggarkan dengan nilai realisasi yang dilaporkan oleh sistem informasi akuntansi.

3) Memenuhi kewajiban yang berhubungan dengan pertanggungjawaban Dalam hal ini, manajemen perlu melaporkan kegiatannya kepada stakeholder. Stakeholder dapat berupa pemilik, pemegang saham, kreditor, serikat kerja, pemerintah, otoritas pasar modal, dan sebagainya.

2.1.5 Sistem Informasi Akuntansi Berbasis Komputer

Menurut Jusuf (2000:4) sistem informasi berbasis komputer merupakan sekelompok perangkat keras dan perangkat lunak yang dirancang untuk mengubah data menjadi informasi yang bermanfaat. Menurut Bodnar dan William (2000:4) terdapat beberapa jenis informasi akuntansi berbasis komputer antara lain:

1) Sistem Pengolahan Data Elektronik (EDP), adalah pemanfaatan teknologi komputer untuk pengolahan data transaksi-transaksi dalam suatu organisasi.

2) Sistem Informasi Manajemen (SIM), menguraikan penggunaan teknologi komputer untuk menyediakan informasi bagi pengambilan keputusan para manajer.

3) Sistem Pendukung Keputusan (DSS), dalam sistem pendukung keputusan data diproses ke dalam format pengambilan keputusan bagi kepentingan pemakai akhir. Sistem ini mensyaratkan penggunaan modul-modul

20

keputusan dan basis data khusus, dan benar-benar terpisah dari sistem pengolahan data.

4) Sistem Pakar (ES) adalah sistem informasi berbasis pengetahuan yang memanfaatkan pengetahuan tentang aplikasi tertentu untuk bertindak seperti seorang konsultan ahli bagi pemakainya.

5) Sistem Informasi Eksekutif (EIS), sistem ini dibuat bagi kebutuhan informasi stratejik manajemen tingkat puncak.

6) Sistem Informasi Akuntansi (SIA), merupakan sistem berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi informasi. Dalam menghasilkan informasi yang dibutuhkan oleh pembuat keputusan, sistem informasi akuntansi perlu memperhatikan beberapa tahap penting, yaitu:

a. Mengumpulkan transaksi dan data lainnya lalu memasukkan kedalam sistem informasi akuntansi.

b. Mengolah data.

c. Simpan data untuk keperluan yang akan datang.

d. Melengkapi pemakai dengan informasi yang mereka butuhkan, dengan membuat report.

e. Diperlukannya suatu pengendalian didalam seluruh proses tadi sehingga informasi yang dihasilkan akurat (accurate) dan dapat dipercaya (reliable).

21 2.1.6 Efektivitas Sistem Informasi Akuntansi

Secara umum, efektivitas diartikan sebagai pengukuran keberhasilan dalam pencapaian tujuan yang telah ditentukan. Menurut Siagian (2001:24), efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang dijalankannya. Efektivitas menunjukan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitasnya. Sementara itu Abdurahmat (2003:92) mendefinisikan efektivitas sebagai pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah pekerjaan tepat pada waktunya.

Efektivitas dalam kegiatan organisasi dapat dirumuskan sebagai tingkat perwujudan sasaran yang menunjukkan sejauh mana sasaran telah dicapai. Efektivitas adalah seberapa baik pekerjaan yang dilakukan, sejauh mana seseorang menghasilkan keluaran sesuai dengan yang diharapkan (Kristiani,2012). Ompusunggu (2002) memberikan definisi efektivitas sebagai suatu keberhasilan kualitas, kuantitas, dan waktu yang digunakan dan hasil kerja yang telah dicapai.

Berdasarkan pengertian diatas, maka dapat ditarik kesimpulan bahwa efektivitas sistem merupakan hasil kerja secara kualitas dan kuantitas yang dapat dicapai oleh sistem dalam waktu yang tepat serta mampu menghasilkan output

22

yang maksimal. Berikut ini merupakan indikator variabel dari efektivitas sistem informasi akuntansi menurut Ismail (2009), adalah sebagai berikut:

a. Kualitas Sistem, berkaitan dengan evaluasi sistem pengolahan informasi itu sendiri

b. Kualitas Informasi, berkaitan dengan output sistem informasi

c. Kepuasan pengguna, berkaitan dengan harapan konsumen dan persepsi mengenai kualitas pelayanan dalam organisasi

d. Kegunaan informasi, berkaitan dengan penggunaan output dari sistem informasi oleh penerima.

e. Dampak individu dan organisasional, berkaitan dengan dampak yang dihasilkan oleh sistem terhadap individu maupun organisasi.

2.1.7 Kecanggihan Teknologi Informasi

Menurut Ikhsan dan Teddy (2008:25) teknologi informasi merupakan suatu teknologi yang menitikberatkan penggunaan komputer dan teknologi yang berhubungan dengan pengaturan sumber informasi. Kecanggihan teknolgi informasi diakui sebagai variabel multi-dimensi, dimana berbagai peneliti mengukur item yang berbeda. Raymond dan Pare (dalam Cragg et al.,2010) mengembangkan ukuran kecanggihan teknologi informasi yang paling komprehensif yang mencakup semua aspek yang berhubungan dengan kecanggihan teknologi, informasi, fungsional dan manajerial. Mereka mendefinisikan bahwa kecanggihan teknologi informasi sebagai suatu konstruksi yang mengacu pada penggunaan alam, kompleksitas dan saling ketergantungan teknologi informasi dan manajemen dalam suatu organisasi. Ekayani,dkk. (2005)

23

menyatakan bahwa fasilitas teknologi informasi mampu menciptakan hubungan yang baik dengan pihak eksternal perusahaan dan mempengaruhi daya saing perusahaan.

Kecanggihan teknologi mencerminkan keanekaragaman jumlah teknologi informasi yang digunakan seperti penggunaan komputer dan aplikasi lainnya yang menunjang kegiatan perusahaan, sedangkan kecanggihan informasi ditandai oleh sifat portofolio penerapannya. Kecanggihan fungsional berkaitan dengan aspek struktural dari fungsi sistem informasi dan proses pelaksanaan, sedangkan kecanggihan manajerial mengacu pada mekanisme yang digunakan untuk merencanakan, mengendalikan, dan mengevaluasi aplikasi sekarang dan yang akan datang. Hussin et al. (2002) meneliti dampak dari tiga dimensi kecanggihan teknologi informasi pada keselarasan teknologi informasi. Penelitian ini menemukan hubungan yang signifikan antara keselarasan teknologi informasi dan kecanggihan teknologi tetapi tidak dengan kecanggihan fungsional dan manajerial.

2.1.8 Partisipasi Manajemen

Partisipasi manajemen dikonseptualisasikan sebagai keterlibatan dan partisipasi eksekutif atau manajemen di bidang Teknologi Informasi (TI) / Sistem Informasi (Igbaria et al.,1996). Partisipasi manajemen adalah keterlibatan manajemen dalam melaksanakan sistem informasi dan strategi pengembangan untuk sistem informasi yang akan diimplementasikan. Sandesh (dalam Komala,2012) menyatakan bahwa dukungan manajemen merupakan faktor yang

24

menentukan titik kritis antara keberhasilan dan kegagalan potensial ketika mengembangkan dan menerapkan kelangsungan bisnis dari manajemen proyek dan sistem. Sedangkan Ann Mooney et al. (2008) mengatakan bahwa dukungan manajemen merupakan panduan mengenai komitmen dan dukungan atas segala sumber daya yang diperlukan oleh perusahaan.

Ismail (2009) mengemukakan bahwa ada dua alasan yang menyebabkan manajemen puncak mendukung penerapan sistem informasi akuntansi. Pertama, manajemen puncak berada pada posisi yang terbaik untuk mengidentifikasikan peluang usaha yang akan dieksploitasi oleh teknologi informasi. Hal ini dikarenakan manajemen puncak memiliki jabatan penting dalam perusahaan dan merupakan pihak internal yang mengetahui mana yang terbaik bagi perusahaan mereka. Dengan demikian akan mampu menciptakan keselarasan sistem informasi akuntansi antara strategi dengan tujuan perusahaan. Kedua, implementasi sistem memerlukan investasi yang besar dan sering memiliki implikasi terhadap organisasi. Masa depan bisnis dapat terancam oleh keberhasilan implementasi sistem informasi, karena kegagalan teknis dalam sistem informasi dapat memiliki dampak negatif yang besar bagi bisnis.

Manajemen menunjukkan partisipasinya dalam hal pembinaan manajerial dalam perencanaan, desain sistem, pengembangan sistem, dan pelaksanaan kegiatan. Manajemen bertanggung jawab atas penyediaan pedoman umum bagi kegiatan sistem informasi. Tingkat dukungan yang diberikan oleh manajemen puncak bagi sistem informasi organisasi dapat menjadi suatu faktor yang sangat penting dalam menentukan keberhasilan semua kegiatan yang berkaitan dengan

25

sistem informasi (Raghunathan dalam Septriani,2010). Dukungan manajemen mencakup rencana pengembangan tertulis secara keseluruhan yang telah disetujui bersama sebagai prioritas pembangunan jangka panjang, komitmen pendanaan, tujuan sistem perencanaan, dan kebijakan pengembangan proyek.

2.1.9 Pengetahuan Manajer Akuntansi

Anwar (2012) di dalam hasil penelitiannya menyebutkan bahwa pengetahuan manajer memiliki pengaruh yang positif dan signifikan terhadap keberhasilan penerapan sistem informasi akuntansi. Manajer akuntansi adalah orang yang berperan dalam membantu direktur keuangan dan akuntansi dalam memimpin, menerapkan pedoman sistem akuntansi yang telah ditetapkan agar menghasilkan informasi yang berguna baik bagi manajemen dalam menjalankan fungsinya maupun diperlukan untuk melaporkan operasi perusahaan kepada pihak luar serta menjamin terciptanya pengawasan intern (internal control) perusahaan. Adapun tugas dari manajer akuntansi adalah:

1) Merencanakan strategi accounting perusahaan secara tepat sesuai strategi bisnis.

2) Mengatur dan mengarahkan pencatatan neraca perusahaan sesuai aktivitas perusahaan dan menjaga keseimbangan neraca R/L.

3) Mengontrol dan mengevaluasi pencatatan neraca R/L dan aktivitas akunting lainnya agar dapat berjalan secara tepat dan akurat.

4) Mengevaluasi dan menganalisa implementasi sistem accounting untuk memberi masukan terhadap sistem keuangan dan strategi bisnis.

26

5) Mengarahkan fungsi dan efektivitas unit dan bagian accounting agar dapat berjalan optimal dan meningkatkan efektivitas SDM accounting. 6) Menjalankan tugas-tugas terkait lainnya dalam upaya pencapaian

target perusahaan.

Manajer Akuntansi juga sering disebut sebagai controller. Gerrion (2009) menyatakan bahwa controller merupakan salah satu anggota manajemen puncak yang berperan aktif dalam perencanaan, pengendalian dan pengambilan keputusan yang akan mempengaruhi perusahaan secara keseluruhan. Usry di Sirait (dalam Komala,2012) menyatakan bahwa controller adalah manajer eksekutif yang bertanggung jawab untuk fungsi-fungsi akuntansi perusahaan. Controller mengkoordinasikan partisipasi manajemen dalam perencanaan dan pengendalian untuk mencapai target perusahaan, khususnya untuk menentukan efektivitas implementasi kebijakan dan mengembangkan struktur dan prosedur organisasi. Pengetahuan manajer akuntansi menunjukkan pengetahuan mereka dalam hal akuntansi keuangan dan manajerial.

2.1.10 Pengertian Hotel

Hotel adalah suatu bentuk bangunan, lambang, perusahaan atau badan usaha akomodasi yang menyediakan pelayanan jasa penginapan, penyedia makanan dan minuman serta fasilitas jasa lainnya dimana semua pelayanan itu diperuntukkan bagi masyarakat umum, baik mereka yang bermalam di hotel tersebut ataupun mereka yang hanya menggunakan fasilitas tertentu yang dimiliki hotel itu. AHMA (American Hotel & Motel Association) menyebutkan bahwa hotel adalah suatu tempat yang menyediakan tempat menginap, makanan dan minuman dan pelayan

27

lainnya untuk disewakan kepada tamu atau orang-orang yang tinggal untuk sementara waktu (Widanaputra, dkk.,2009).

Berdasarkan Keputusan Menteri Parpostel No. Km 94/HK103/MPPT 1987, hotel merupakan salah satu jenis akomodasi yang mempergunakan sebagian atau keseluruhan bagian untuk jasa pelayanan penginapan, penyedia makanan dan minuman serta jasa lainnya bagi masyarakat umum yang dikelola secara komersil. Hotel juga dapat disebut dengan suatu usaha yang menggunakan bangunan atau bagian dari bangunan yang khusus disediakan, dimana setiap orang dapat menginap dan makan serta memperoleh pelayanan dan fasilitas lainnya dengan pembayaran.

2.1.11 Klasifikasi Hotel

Klasifikasi atau penggolongan hotel adalah suatu sistem pengelompokkan hotel ke dalam berbagai kelas atau tingkatan berdasarkan ukuran atau penilaian tertentu (Widanaputra,dkk.,2009). Tujuan dari klasifikasi atau penggolongan hotel adalah sebagai berikut:

1) Sebagai pedoman teknis bagi calon investor untuk memilih investasinya di bidang usaha perhotelan apakah pada hotel berbintang atau melati.

2) Memberikan informasi kepada tamu yang akan menginap di hotel tentang standar fasilitas yang dimiliki oleh masing-masing jenis dan tipe hotel. 3) Agar tercipta suatu persaingan yang sehat antara pengusaha hotel.

4) Supaya tercipta keseimbangan antara permintaan (supply) dan penawarean (demand) dalam usaha perhotelan.

28

Widanaputra,dkk. (2009) menyebutkan bahwa di Indonesia pada tahun 1977 dengan keputusan Menteri Parpostel No.PM .10/PW.301/Pdb.77 tentang usaha dan klasifikasi hotel menetapkan bahwa penilaian klasifikasi hotel secara minimum didasarkan pada jumlah kamar, fasilitas, peralatan yang tersedia, dan mutu pelayanan. Berdasarkan hal tersebut, maka hotel diklasifikasikan sebagai berikut:

1) Hotel Bintang Satu 2) Hotel Bintang Dua 3) Hotel Bintang Tiga 4) Hotel Bintang Empat 5) Hotel Bintang Lima

2.1.12 Sistem Informasi Akuntansi pada Hotel

Sistem informasi akuntansi pada hotel adalah kumpulan formulir, catatan-catatan dan prosedur- prosedur yang digunakan untuk menyediakan dan mengolah data keuangan yang berfungsi sebagai media kontrol bagi manajemen hotel untuk pengambilan keputusan bisnis. Unsur utama dari sistem informasi akuntansi adalah formulir, catatan-catatan yang terdiri dari penjurnalan, buku besar, buku pembantu serta laporan.

Cecil Gillepsi dalam Widanaputra,dkk. (2009:32) menyebutkan bahwa sistem informasi akuntansi pada hotel secara teori terdiri dari 5 subsistem yaitu sebagai berikut:

29 1) Sistem akuntansi utama

Sistem akuntansi utama merupakan sistem akuntansi yang meliputi organisasi formulir, catatan, dan laporan. Sistem akuntansi dalam perusahaan jasa terdiri atas formulir atau dokumen, jurnal buku besar,buku pembantu, catatan lain, dan laporan. Unsur-unsur sistem akuntansi ini dirancang oleh manajemen untuk menyajikan informasi keuangan bagi pihak internal dan eksternal perusahaan.

2) Sistem akuntansi penjualan/piutang

Sistem akuntansi piutang merupakan sistem akuntansi yang dirancang untuk mencatat terjadinya transaksi piutang dan berkurangnya piutang. Terjadinya piutang berasal dari penjualan kredit dan berkurangnya piutang berasal dari transaksi retur penjualan dan penerimaan kas dari piutang. 3) Sistem akuntansi pembelian/hutang

Sistem akuntansi hutang dirancang untuk mencatat transaksi terjadinya hutang dan berkurangnya hutang. Terjadinya hutang berasal dari transaksi pembelian kredit dan berkurangnya hutang berasal dari transaksi retur pembelian dan pelunasan hutang.

4) Sistem pencatatan waktu dan penggajian

Sistem pencatatan waktu dan penggajian dirancang untuk menangani transaksi perhitungan gaji dan upah karyawan serta pembayarannya.

5) Sistem produksi dan biaya produksi

Sistem produksi dan biaya produksi dirancang untuk mencatat terjadinya order produksi dan mengawasi persediaan produksi perusahaan.

30 2.2 Pembahasan Hasil Penelitian Sebelumnya

1) Ismail dan King pada tahun 2007 meneliti tentang faktor-faktor yang mempengaruhi keselarasan SIA. Penelitian ini berfokus pada kesesuaian antara kebutuhan informasi akuntansi dengan kapasitas SIA untuk menghasilkan informasi dalam konteks UKM sektor manufaktur di Malaysia. Kuesioner dikirimkan melalui email kepada 214 perusahaan mengenai 16 karakteristik informasi akuntansi yang dibutuhkan dan kapasitas yang ada. Penelitian ini menggunakan analisis cluster dengan membagi responden menjadi dua kelompok. Hasil penelitian menunjukkan bahwa tingkat kesesuaian SIA berhubungan dengan tingkatan manajer akuntansi dan pengetahuan teknologi informasi, penggunaan ahli dari agen pemerintah dan kantor akuntan, serta keberadaan staf IT internal.

2) Widarno pada tahun 2008 melakukan penelitian mengenai efektivitas perencanaan dan pengembangan Sistem Informasi. Variabel yang diteliti antara lain kualitas produksi sistem (yang mencakup kualitas sistem, kualitas informasi, kualitas jasa), manfaat sistem (yang mencakup ukuran kegunaan sistem dan kepuasan pengguna), kemampuan dan pemahaman, kecanggihan teknologi, dan dukungan manajemen. Penelitian ini menggunakan analisis regresi berganda. Hasil penelitian mengungkapkan bahwa di dalam perencanaan dan pengembangan implementasi sistem informasi, harus mempertimbangkan kualitas sistem, kualitas informasi, kualitas jasa, manfaat sistem, kemampuan pemakai, kecanggihan teknologi, serta dukungan dari manajemen.

31

3) Sajady et al. pada tahun 2008 melakukan penelitian mengenai evaluasi efektivitas SIA pada manajer keuangan perusahaan yang terdaftar di Bursa Efek Teheran. Penelitian ini dilakukan pada 95 perusahaan dengan menyebarkan kuesioner. Teknik analisis yang digunakan adalah Moderated Regression Analysis. Hasil penelitian menunjukkan bahwa implementasi SIA pada perusahaan menyebabkan adanya peningkatan proses pengambilan keputusan oleh pihak manajer, pengendalian internal, dan kualitas laporan keuangan perusahaan.

4) Ismail pada tahun 2009 meneliti tentang faktor-faktor yang mempengaruhi efektivitas SIA. Faktor-faktor yang diteliti adalah kecanggihan SIA, pengetahuan manajer akuntansi, partisipasi manajer, dan efektivitas ahli eksternal seperti: vendor, konsultan, agen pemerintah, dan akuntan publik. Penelitian dilakukan pada 232 UKM manufaktur di Malaysia yang terdaftar di Federation of Malaysian Manufactures. Penelitian ini menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa pengetahuan manajer akuntansi, serta efektivitas vendor dan akuntan publik memberikan pengaruh yang positif terhadap efektivitas SIA.

5) Handayani pada tahun 2010 melakukan penelitian mengenai faktor-faktor yang menentukan efektivitas sistem informasi pada organisasi sektor publik di Surakarta. Data yang digunakan adalah data primer berdasarkan 300 kuesioner yang dibagikan kepada organisasi sektor publik di Surakarta. Data dianalisis mengunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa

32

manajemen puncak, manajemen sistem informasi , dan sistem informasi secara statistik berpengaruh positif terhadap efektivitas sistem informasi. 6) Kouser, et al pada tahun 2011 melakukan penelitian mengenai faktor-faktor

penentu efektivitas SIA kemudian mengukurnya dalam konteks Pakistan. Penelitian in dilakukan pada sektor tekstil dan semen yang terdaftar pada Bursa Efek Kuraci Pakistan. Faktor-faktor yang diteliti yaitu kecanggihan SIA, pengetahuan manajer SIA, partisipasi manajer, efektivitas konsultan, vendor, agen pemerintah, dan perusahaan akuntansi. terhadap efektivitas SIA. Hasil penelitian menemukan bahwa pengetahuan manajer akuntansi dan partisipasi manajer dalam pelaksanaan dan pengembangan SIA memiliki hubungan yang kuat dengan efektivitas SIA di Pakistan.

7) Komala pada tahun 2012 melakukan penelitian mengenai pengaruh pengetahuan manajer akuntansi dan dukungan manajemen puncak pada sistem informasi akuntansi dan dampaknya terhadap kualitas informasi akuntansi. Penelitian dilakukan pada 31 lembaga pengelolaan zakat di Kota Bandung. Penelitian ini menggunakan analisis path dalam menguji variabel yang diteliti. Hasil penelitian menunjukkan bahwa pengetahuan manajer akuntansi dan dukungan manajemen puncak berpengaruh signifikan terhadap sistem informasi akuntansi. Hasil penelitian juga menunjukkan bahwa sistem informasi akuntansi berdampak pada kualitas informasi akuntansi yang dihasilkan.

8) Soudani pada tahun 2012 melakukan penelitian mengenai kegunaan SIA untuk efektivitas kinerja organisasi. Variabel yang diteliti adalah sistem

33

informasi akuntansi, kinerja keuangan, kinerja manajemen,dan kinerja organisasi. Data dikumpulkan berdasarkan kuesioner yang disebarkan kepada 71 perusahaan yang terdaftar di Dubai Financial Market. Teknik analisis yang digunakan adalah analis regresi. Hasil penelitian mengungkapkan bahwa kinerja keuangan dan kinerja manajemen berpengaruh terhadap kinerja organisasi. Selain itu, penggunaan SIA dikatakan memiliki pengaruh penting terhadap kinerja organisasi namun tidak berpengaruh terhadap kinerja manajemen.

9) Dwitrayani pada tahun 2012 melakukan penelitian mengenai pengaruh kecanggihan TI dan partisipasi manajemen terhadap efektivitas SIA BPR di Kabupaten Badung. Variabel yang diteliti adalah efektivitas SIA, klecanggihan teknologi informasi, dan partisipasi manajemen. Data dikumpulkan berdasarkan kuesioner kepada seluruh BPR di Kabupaten Badung. Teknik analisis yang digunakan adalah analisis regresi berganda. Hasil penelitian mengungkapkan bahwa kecanggihan TI dan partisipasi manajemen memiliki pengaruh yang signifikan terhadap efektivitas SIA. Tabel 2.1 Ringkasan Hasil Penelitian Sebelumnya

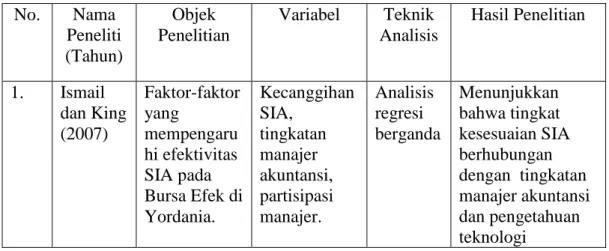

No. Nama Peneliti (Tahun) Objek Penelitian Variabel Teknik Analisis Hasil Penelitian 1. Ismail dan King (2007) Faktor-faktor yang mempengaru hi efektivitas SIA pada Bursa Efek di Yordania. Kecanggihan SIA, tingkatan manajer akuntansi, partisipasi manajer. Analisis regresi berganda Menunjukkan bahwa tingkat kesesuaian SIA berhubungan dengan tingkatan manajer akuntansi dan pengetahuan teknologi

34 informasi, penggunaan ahli dari agen pemerintah dan kantor akuntan, serta keberadaan staf IT internal. 2. Widarno (2008) Efektivitas perencanaan dan pengembang an Sistem Informasi. Kualitas produksi sistem (yang mencakup kualitas sistem, kualitas informasi, kualitas jasa), manfaat sistem (yang mencakup ukuran kegunaan sistem dan kepuasan pengguna), kemampuan dan pemahaman, kecanggihan teknologi, dan dukungan manajemen Analisis regresi berganda Mengungkapkan bahwa di dalam perencanaan dan pengembangan implementasi sistem informasi, harus mempertimbangka n kualitas sistem, kualitas informasi, kualitas jasa, manfaat sistem, kemampuan pemakai, kecanggihan teknologi, serta dukungan dari manajemen. 3. Sajady et al. (2008) Evaluasi efektivitas SIA pada manajer keuangan perusahaan yang terdaftar di Bursa Efek Teheran. Kualitas laporan keuangan, sistem pengendalian internal, pengambilan keputusan oleh manajer, evaluasi kinerja. Moderat ed Regressi on Analysis Menunjukkan bahwa implementasi SIA pada perusahaan menyebabkan adanya peningkatan proses pengambilan keputusan oleh pihak manajer, pengendalian

35 Proses transaksi keuangan. internal, dan kualitas laporan keuangan perusahaan 4. Ismail (2009) Faktor-faktor yang mempengaru hi efektivitas SIA pada perusahaan manufaktur di Malaysia. Kecanggihan SIA, pengetahuan manajer akuntansi, pengetahuan manajer SIA, partisipasi manajer, external expertise. Analisis regresi berganda Menunjukkan bahwa pengetahuan manajer akuntansi, serta efektivitas vendor dan akuntan publik memberikan pengaruh yang positif terhadap efektivitas SIA. 5. Handaya ni (2010) Faktor-faktor yang menentukan efektivitas sistem informasi pada organisasi sektor publik di Surakarta. Manajemen puncak, manajemen SI, kepuasan pengguna, budaya organisasi, dan penggunaan SIA. Analisis regresi berganda Menunjukkan bahwa manajemen puncak, manajemen sistem informasi , dan sistem informasi secara statistik berpengaruh positif terhadap efektivitas sistem informasi. 6. Kouser et al. (2011) faktor-faktor penentu efektivitas SIA kemudian mengukurnya dalam konteks Pakistan. Kecanggihan SIA, pengetahuan manajer SIA, partisipasi manajer, efektivitas konsultan, vendor, agen pemerintah, dan perusahaan akuntansi. Analisis korelasi dan regresi Menemukan bahwa pengetahuan manajer akuntansi dan partisipasi manajer dalam pelaksanaan dan pengembangan SIA memiliki hubungan yang kuat dengan efektivitas SIA di Pakistan.

36 7. Komala (2012) Pengaruh pengetahuan manajer akuntansi dan dukungan manajemen puncak pada sistem informasi akuntansi dan dampaknya terhadap kualitas informasi akuntansi. Pengetahuan manajer akuntansi dan dukungan manajemen puncak. Analisis path Menunjukkan bahwa pengetahuan manajer akuntansi dan dukungan manajemen puncak berpengaruh signifikan terhadap sistem informasi akuntansi dan berdampak pada kualitas informasi akuntansi yang dihasilkan. 8. Soudani (2012) Kegunaan SIA untuk efektivitas kinerja organisasi. Sistem informasi akuntansi, kinerja keuangan, kinerja manajemen, dan kinerja organisasi. Analisis regresi berganda Mengungkapkan bahwa kinerja keuangan dan kinerja manajemen berpengaruh terhadap kinerja organisasi. Selain itu, penggunaan SIA dikatakan memiliki pengaruh penting terhadap kinerja organisasi. 9. Dwitraya ni (2012) Pengaruh kecanggihan TI dan partisipasi manajemenp ada efektivitas SIA BPR di Kabupaten Badung Kecanggihan TI, Partisipasi Manajemen, Efektivitas SIA Analisis regresi berganda Kecanggihan TI dan Partisipasi Manajemen berpengaruh signifikan terhadap efektivitas SIA.

37 2.3 Rumusan Hipotesis

2.3.1 Kecanggihan Teknologi Informasi Terhadap Efektivitas SIA

Hubungan yang dapat dilihat dari kecanggihan teknologi informasi dengan efektivitas sistem informasi dijelaskan dengan pemikiran bahwa sistem yang memiliki kecanggihan teknologi informasi yang canggih akan membawa implikasi yang baik bagi efektivitas sistem informasi akuntansi. Penelitian Ismail dan King (2007) menemukan bahwa tingkat kecanggihan teknologi berpengaruh positif terhadap kemampuan perusahaan untuk menyelaraskan strategi teknologi informasi dan strategi bisnis.

Widarno (2008) menyatakan bahwa kecanggihan teknologi perlu dipertimbangkan dalam perencanaan dan pengembangan sistem informasi akuntansi. Dwitrayani (2012) menemukan pengaruh signifikan antara kecanggihan TI dengan efektivitas SIA. Al Eqab dan Adel (2013) menemukan hubungan yang positif dan signifikan antara kecanggihan teknologi informasi dengan karakteristik informasi akuntansi. Tingkat kecanggihan teknologi yang baik dapat menghasilkan informasi yang cepat dan akurat sehingga akan mempengaruhi kualitas keputusan akhir sebagai alat untuk pengambilan keputusan oleh pihak manajemen.

Berdasarkan hal tersebut, maka hipotesis yang dapat diajukan dalam penelitian ini adalah sebagai berikut.

H1: Kecanggihan teknologi informasi berpengaruh positif dan signifikan terhadap efektivitas sistem informasi akuntansi.

38

2.3.2 Partisipasi Manajemen Terhadap Efektivitas SIA

Ismail (2009) menyatakan bahwa partisipasi manajemen memiliki peranan yang penting dalam efektivitas sistem informasi dan dapat mempengaruhi pengguna untuk mengembangkan perilaku yang positif yang akan meningkatkan efektivitas sistem informasi akuntansi. Handayani (2010) menemukan bahwa keterlibatan manajemen berpengaruh positif pada efektivitas sistem. Kouser et al. (2011) menemukan hubungan yang kuat antara partisipasi manajer dengan efektivitas SIA.

Komala (2012) menyatakan bahwa dukungan manajemen merupakan faktor yang menentukan titik kritis antara keberhasilan dan kegagalan potensial ketika mengembangkan dan menerapkan kelangsungan bisnis dari manajemen proyek dan sistem. Dwitrayani (2012) menemukan pengaruh yang signifikan antara partisipasi manajemen dengan efektivitas SIA

Berdasarkan hal tersebut, maka hipotesis yang dapat diajukan dalam penelitian ini adalah sebagai berikut.

H2: Partisipasi manajemen berpengaruh positif dan signifikan terhadap efektivitas sistem informasi akuntansi.

2.3.3 Pengetahuan Manajer Akuntansi Terhadap Efektivitas SIA

Ismail (2009) menemukan pengaruh yang signifikan antara pengetahuan manajer akuntansi dengan efektivitas sistem informasi akuntansi. Kouser et al.

39

(2011) menemukan hubungan yang kuat antara pengetahuan manajer akuntansi dengan efektivitas SIA. Manajer akuntansi sering disebut juga sebagai controller yang bertugas untuk mengkoordinasikan partisipasi manajemen dalam perencanaan dan pengendalian perusahaan dalam mencapai target dan tujuannya (Komala,2012). Di dalam penelitiannya, Komala (2012) menyebutkan bahwa pengetahuan manajer akuntansi berpengaruh positif dan signifikan terhadap efektivitas sistem informasi akuntansi yang juga akan memberikan dampak signifikan terhadap kualitas informasi yang dihasilkan.

Berdasarkan hal tersebut, maka hipotesis yang dapat diajukan dalam penelitian ini adalah sebagai berikut.

H3: Pengetahuan manajer akuntansi berpengaruh positif dan signifikan terhadap efektivitas sistem informasi akuntansi.