FAKTOR-FAKTOR YANG

MEMPENGARUHI LUAS PENGUNGKAPAN

SUKARELA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Elsa Kurniawan

Jl. Pedurenan Masjid 4 no. 22 rt. 14 rw. 04, Jakarta Selatan

elsa.ruslie@map.co.id

Drs. Komar Darya, Ak. M. M

ABSTRAK

Laporan tahunan sebagai salah satu sarana pengungkapan informasi yang dilakukan oleh perusahaan, memiliki fungsi sebagai alat pengawasan untuk kinerja perusahaan. Penelitian ini bertujuan untuk mendapat bukti secara empiris serta menganalisis pengaruh faktor-faktor yang mempengaruhi luas pengungkapan sukarela. Populasi dalam penelitian ini adalah laporan tahunan perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2012. Pengambilan sampel dilakukan dengan metode purposive sampling yang menghasilkan 240 sampel tahun 2010-2012. Penelitian ini dilakukan dengan regresi linear berganda. Hasil penelitian ini menjelaskan bahwa variabel proporsi saham publik, likuiditas, ukuran perusahaan tidak memiliki pengaruh terhadap luas pengungkapan sukarela. Sedangkan variabel jenis KAP memiki pengaruh negatif terhadap luas pengungkapan sukarela.

Kata Kunci : Proporsi Saham Publik, Likuiditas, Ukuran Perusahaan, Jenis KAP, Luas

Pengungkapan Sukarela

ABSTRACT

Annual report as one of the means of disclosure made by the company, has a function as a surveillance tool for the performance of the company. This study aims to obtain empirical evidence as well as to analyze the influence of factors that affect the extent of voluntary disclosure. The population in this study is a manufacturing company's annual report listed in Indonesia Stock Exchange 2012. Sampling was conducted with a purposive sampling method that produces 240 samples in 2010-2012. The research was conducted by multiple linear regression. The results of this study explain that the variable proportion of public shares, liquidity, firm size has no effect on the extent of voluntary disclosure. While thinking about a variable of type KAP negative influence on the extent of voluntary disclosure.

Keywords: Proportion of Public Shares, liquidity, Company Size, Firm Type, Wide Voluntary Disclosure

PENDAHULUAN

Setiap perusahaan, baik yang sudah go public ataupun belum, menerbitkan laporan tahunan perusahaan setiap tahun. Laporan tahunan suatu perusahaan merupakan media utama penyampaian informasi bagi pihak-pihak di luar perusahaan. Informasi tersebut dapat membantu para investor untuk menilai potensi arus kas masa datang suatu perusahaan dalam membantu pengambilan keputusan (decision making) transaksi yang paling tepat di pasar modal dan juga untuk menilai kemampuan perusahaan dalam memberikan keuntungan atau deviden kepada investor. Laporan tahunan berisi data keuangan dan data non keuangan yang digunakan oleh investor, kreditur, dan pengguna lainnya dalam menganalisis kondisi perusahaan. Informasi yang didapat sangat penting bagi pihak-pihak yang berkepentingan dengan perusahaan dan pertanggungjawaban manajemen atas pengelolaaan sumber daya. Laporan tahunan akan dipertanggungjawabkan dalam Rapat Umum Pemegang Saham (RUPS).

Dari berbagai informasi keuangan yang disiapkan dan dilaporkan oleh perusahaan terdapat satu informasi yang lengkap dan bersifat kualitatif yang mendetail yaitu pengungkapan (disclosure). Sejauh mana informasi yang dapat diperoleh akan sangat bergantung pada sejauh mana tingkat pengungkapan (disclosure) dari laporan keuangan yang bersangkutan.

Semakin besar tingkat pengungkapan informasi laporan keuangan maka akan mempermudah para penggunanya untuk mengetahui situasi dan kondisi perusahaan yang sebenarnya. Setiap perusahaan yang mengungkapkan informasi dalam laporan keuangan hendaknya lebih transparan. Hal ini dikarenakan laporan keuangan tersebut memperlihatkan kinerja perusahaan.

Dalam beberapa tahun terakhir ini, terdapat masalah dalam hal kepuasan para stakeholder dalam hal penyajian pengungkapan. Pengungkapan data keuangan saja tidak memenuhi kebutuhan stakeholder (Taures 2011). Ketidakpuasan tersebut timbul karena beberapa faktor, salah satunya krisis kepercayaan akan rasa aman dalam berinvestasi. Perusahaan seharusnya memberikan informasi yang rinci (detail), jelas (clarity), wajar (fair), dan tepat waktu (timely) untuk menciptakan rasa aman tersebut.

Pengungkapan dalam laporan tahunan dapat dikelompokkan menjadi dua, yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib merupakan pengungkapan informasi yang diharuskan oleh peraturan yang berlaku yang dikeluarkan oleh Badan Pengawas Pasar Modal (BAPEPAM-LK), sedangkan pengungkapan sukarela merupakan pengungkapan yang melebihi (di luar) dari yang diwajibkan yang memiliki manfaat bagi perusahaan. Manfaat tersebut yaitu sebagai alat untuk menghadapi persaingan antar perusahaan di pasar modal dalam sekuritas atau saham yang ditawarkan.(Maria dan Ketut 2014)

Perusahaan mempertimbangkan banyak hal dalam mengungkapkan informasi keuangan dan non-keuangan perusahaan mereka karena ada beberapa sisi perusahaan yang tidak bisa diungkap. Pertimbangan tersebut dipengaruhi oleh karakteristik perusahaan tersebut. Artinya dengan melihat karakteristik perusahaan, sesungguhnya dapat diprediksi seberapa luasnya informasi sukarela yang diungkapkan oleh perusahaan tersebut (Hananto 2009).

Perusahaan mempunyai kepentingan untuk memberikan pengungkapan yang memadai. Dalam mengungkapkan informasi secara sukarela akan dipengaruhi baik faktor biaya serta manfaat. Oleh karena itu, manajemen perlu mempertimbangkan manfaat yang didapatkan dari pengungkapan sukarela tersebut.

Penelitian ini dilakukan untuk mengembangkan penelitian sebelumnya yang dilakukan oleh Indriani (2013). Penelitian ini memiliki perbedaan dengan penelitian sebelumnya yakni:

1. Variabel Penelitian

Pada penelitian sebelumnya, variabel independen yang digunakan adalah proporsi saham publik, umur listing, likuiditas dan ukuran atau jenis kantor akuntan publik, sedangkan dalam penelitian ini menggunakan variabel independen yang sama, tetapi tidak menggunakan umur listing menjadi variabel independen melainkan ukuran perusahaan. 2. Sampel Perusahaan

Pada penelitian sebelumnya, data sampel yang digunakan adalah 23 perusahaan yang terdaftar di Bursa Efek Indonesia dalam sektor industri barang konsumsi. Sedangkan penelitian ini menggunakan data sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Periode Penelitian

Penelitian sebelumnya menggunakan periode penelitian tahun 2010-2011 sedangkan penelitian ini menggunakan periode penelitian tahun 2010 sampai dengan tahun 2012. Penelitian mengenai faktor-faktor yang mempengaruhi luas pengungkapan sukarela pada laporan tahunan perusahaan belum banyak dilakukan. Selain itu, hasil penelitian terdahulu

menunjukkan hasil yang sangat bervariasi karena adanya perbedaan variabel independen yang digunakan, sehingga dengan melakukan penambahan variabel independen diharapkan dapat memberikan pengaruh serta kontribusi yang lebih baik dari pengungkapan sukarela. Oleh karena itu, penelitian ini bertujuan untuk menggabungkan penelitian-penelitian sebelumnya dan menguji pengaruh proporsi saham publik, likuiditas, ukuran perusahaan, dan jenis Kantor Akuntan Publik (KAP) terhadap luas pengungkapan sukarela.

Berdasarkan beberapa pertimbangan, penelitian ini diberi judul ”FAKTOR-FAKTOR

YANG MEMPENGARUHI LUAS PENGUNGKAPAN SUKARELA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA.”

Hasil penelitian yang dilakukan oleh Indriani (2013) yang menyatakan bahwa proporsi saham publik berpengaruh terhadap luas pengungkapan sukarela. Hasil penelitian itu konsisten dengan penelitian yang dilakukan oleh Supriadi (2010) dan Wicaksono (2011). Logikanya didasarkan bahwa pihak luar manajemen (publik) yang memiliki saham ingin memperoleh informasi seluas-luasnya tentang perusahaan tempat menanamkan modalnya, semakin banyak pihak yang membutuhkan informasi terkait perusahaan akan memicu pihak manajemen untuk melakukan pengungkapan yang lebih komprehensif yang dalam hal ini berkaitan dengan luas pengungkapan sukarela perusahaan

Dalam penelitian Wardani (2012) menyatakan bahwa perusahaan yang lemah dalam likuiditas perlu memberikan informasi yang lebih rinci daripada perusahaan yang lebih likuid untuk menjelaskan latar belakang dari kelemahan tersebut, atau dengan kata lain, terdapat hubungan yang negatif antara tingkat likuiditas dengan keluasan pengungkapan.

Nuryaman (2009) menyatakan bahwa ukuran perusahaan yang besar memiliki basis pemegang kepentingan yang lebih luas, sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil. Semakin besar suatu perusahaan, maka perusahaan akan menghadapi biaya dan tuntutan lebih besar dari para

stakeholder untuk menyajikan laporan keuangan yang lebih transparan.

Hasil penelitian yang dilakukan oleh Wicaksono (2010) dan Indriani (2013) menyatakan bahwa jenis KAP tidak berpengaruh terhadap luas pengungkapan sukarela, tetapi hasil tersebut tidak konsisten dengan penelitian Wijaya (2009) dan Nuryaman (2009) yang menyatakan bahwa jenis kantor akuntan publik dapat mempengaruhi luas pengungkapan sukarela dalam laporan keuangan tahunan perusahaan.

Dari berbagai penelitian di atas, penulis akan melakukan penelitian pengaruh dari proporsi saham publik, likuiditas, ukuran perusahaan, dan jenis KAP terhadap pengungkapan laporan keungan. Mengacu dari penelitian Indriani pada tahun 2013 yang melakukan penelitian dengan menggunakan variabel independent proporsi saham public, umur listing, likuiditas, dan jenis KAP, maka penulis melakukan penelitian dengan variabel yang sama, tetapi mengubah variabel umur listing menjadi ukuran perusahaan.

Penelitian ini dapat dirumuskan masalah adalah sebagai berikut:

1. Apakah proporsi saham publik berpengaruh terhadap luas pengungkapan sukarela? 2. Apakah likuiditas berpengaruh terhadap luas pengungkapan sukarela?

3. Apakah ukuran perusahaan berpengaruh terhadap luas pengungkapan sukarela? 4. Apakah jenis KAP berpengaruh terhadap luas pengungkapan sukarela?

Tujuan dari penelitian ini adalah:

1. Untuk mendapatkan bukti empiris mengenai pengaruh proporsi saham publik terhadap luas pengungkapan sukarela.

2. Untuk mendapatkan bukti empiris mengenai pengaruh likuiditas terhadap luas pengungkapan sukarela.

3. Untuk mendapatkan bukti empiris mengenai pengaruh ukuran perusahaan terhadap luas pengungkapan sukarela.

4. Untuk mendapatkan bukti empiris mengenai pengaruh jenis KAP terhadap luas pengungkapan sukarela.

METODE PENELITIAN

Berdasarkan karakteristik penelitian, jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kausalitas. Penelitian kausalitas bertujuan untuk menguji pengaruh antara variabel independen terhadap variabel dependen yang digunakan dalam penelitian.

Variabel dependen yang digunakan dalam penelitian ini adalah luas pengungkapan sukarela, sedangkan variabel independen yang digunakan adalah proporsi saham publik, likuiditas, ukuran perusahaan, dan jenis kantor akuntan publik.

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 sampai dengan tahun 2012. Sedangkan

sample dalam penelitian ini menggunakan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 sampai dengan tahun 2012. Teknik pengambilan sampel berdasarkan purposive sampling yang bertujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan yang memenuhi kriteria pemilihan sampel. Unit of analysis dalam penelitian ini adalah perusahaan. Adapun kriteria yang penulis tetapkan dalam penelitian ini adalah sebagai berikut: 1. Perusahaan yang menerbitkan annual report dengan tahun buku yang berakhir 31

Desember 2010, 2011, dan 2012.

2. Perusahaan yang menyajikan laporan keuangan dalam mata uang rupiah.

3. Laporan tahunan dipublikasikan dalam website perusahaan atau melalui website Bursa Efek Indonesia (www.idx.co.id).

4. Laporan tahunan menyajikan data lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

Proses seleksi sampel penelitian disajikan dalam tabel 3.1 berikut ini

HASIL DAN BAHASAN Uji Hipotesis

Pengujian hipotesis penelitian, yaitu 1) Proporsi saham publik berpengaruh signifikan terhadap luas pengungkapan sukarela, 2) Likuiditas berpengaruh signifikan terhadap luas pengungkapan sukarela, 3) Ukuran perusahaan berpengaruh signifikan terhadap luas pengunkapan sukarela, dan 4) Jenis KAP berpengaruh signifikan terhadap pengungkapan sukarela, yang diuji dengan menggunakan analisis regresi linear berganda (multiple regression analysis) menghasilkan persamaan regresi sebagai berikut:

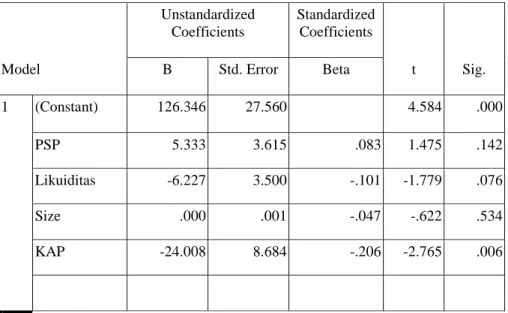

Y = 126,346 + 5,333PSP – 6,227Likuiditas+ 0,000Size - 24,008 KAP + error Keterangan:

Y = Luas Pengungkapan Sukarela PSP = Proporsi Saham Publik

Likuiditas = Current Ratio untuk menunjukkan likuiditas Size = Total Aset yang dimiliki perusahaan

KAP = jenis KAP Big Four /non-Big Four (0 non-Big Four, 1 Big Four). e = Error.

Hasil analisis regresi yang ditunjukkan pada persamaan regresi diatas menghasilkan konstanta sebesar 126,346 yang berarti perusahaan memiliki nilai sebesar 126,346 apabila proporsi saham publik, likuiditas, ukuran perusahaan, dan jenis KAP bernilai nol. Selain itu, hasil analisis regresi juga menunjukkan adanya hubungan positif antara proporsi saham publik dengan luas pengungkapan sukarela. Berdasarkan persamaan regresi diatas, variabel proporsi saham publik memiliki koefisien sebesar 5,333, yang berarti luas pengungkapan sukarela akan mengalami peningkatan sebesar 5,333 setiap kali terjadi peningkatan sebesar 1% pada proporsi saham publik, dengan asumsi variabel independen lainnya yaitu, likuiditas, ukuran perusahaan, dan jenis KAP adalah konstan. Variabel likuiditas memiliki hubungan negatif terhadap luas pengungkapan sukarela, yaitu memiliki koefisien sebesar -6,227, yang berarti luas pengungkapan sukarela akan mengalami penurunan sebesar 6,227 setiap kali likuiditas mengalami peningkatan sebesar 1%, dengan asumsi variabel lainnya adalah konstan. Variabel ketiga yaitu ukuran perusahaan memiliki koefisien sebesar 0,000, yang berarti luas pengungkapan sukarela tidak mengalami peningkatan atau penurunan apabila terjadi kenaikan atau penurunan terhadap ukuran perusahaan. Sedangkan hubungan negatif juga dimiliki oleh variabel jenis KAP terhadap luas pengunkapan sukarela. Persamaan regresi diatas menunjukan bahwa variabel jenis KAP memiliki koefisien sebesar -24,008, yang berarti luas pengungkapan sukarela akan mengalami penurunan sebesar 24,008 setiap kali jenis KAP mengalami peningkatan sebesar 1%, dengan asumsi variabel lainnya seperti proporsi saham publik, likuiditas, dan ukuran perusahaan adalah konstan.

Uji Signifikan Simultan (Uji F)

Uji F statistik dilakukan untuk melihat secara bersama-sama apakah ada pengaruh positif dan signifikan dari indikator dari variabel bebas (x) yaitu proporsi saham publik, likuiditas, ukuran perusahaan, dan jenis KAP terhadap variabel terikat yaitu luas pengungkapan sukarela (Y). Model hipótesis yang digunakan didalam uji F statistik ini adalah :

H0 : bi = 0, artinya variabel bebas secara bersama-bersama tidak berpengaruh positif dan signifikan

terhadap variabel terikat.

Ha : bi ≠ 0, artinya variabel bebas secara bersama-sama berpengaruh positif dan signifikan terhadap variabel terikat.

Pengujian dengan uji F variansnya adalah dengan membandingkan Fhitung (Fh) dengan Ftabel

(Ft) pada α = 0,05 apabila hasil perhitungannya menunjukkan:

1) Fh≥ Ft, maka H0 ditolak dan Ha diterima

Artinya variasi dari model regresi berhasil menerangkan variasi variabel bebas secara keseluruhan, sejauh mana pengaruhnya terhadap variabel tidak bebas (variabel terikat) 2) Fh < Ft, maka H0 diterima dan Ha ditolak

Artinya variasi dari model regresi tidak berhasil menerangkan variasi variabel bebas secara keseluruhan, sejauh mana pengaruhnya terhadap variabel tidak bebas (variabel terikat).

Tabel 4.8 : Hasil Uji ANOVA Model Penelitian

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 213384.304 5 42676.861 17.940 .000a

Residual 554261.963 233 2378.807 Total 767646.267 238

a. Predictors: (Constant), PSP, Likuiditas, KAP, Size b. Dependent Variable: Pengungkapan

Sumber : Hasil Olahan Data Penelitian dengan Program SPSS 22.0, 2014

Dari tabel diatas menunjukkan bahwa nilai signifikan sebesar 0.000 dengan tingkat kesalahan 0.05. nilai signifikan < dari 0.05 maka H0 ditolak. Artinya variabel independen yaitu

proporsi saham publik, likuiditas, ukuran perusahaan, dan jenis KAP secara bersama-sama mempunyai pengaruh yang signifikan terhadap luas pengungkapan sukarela. F hitung dalam tabel diatas sebesar 17.940, dan F tabelnya adalah sebesar 2.64, maka F hitung > dari pada F tabel maka H0

ditolak. Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .527a .278 .262 48.77301 2.059

a. Predictors: (Constant), Y, PSP, Likuiditas, KAP, Size b. Dependent Variable: Pengungkapan

Uji Signifikansi Parsial (Uji T)

Uji Signifikansi Parsial atau Uji T dilakukan untuk setiap indikator dari variabel bebas (Xi)

apakah mempunyai pengaruh yang signifikan terhadap variabel terikat (Yi) secara parsial. Model

hipótesis yang digunakan didalam uji F statistik ini adalah :

H0 : b1, b2, b3 = 0,artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari tiap

indikator variabel bebas terhadap variabel terikat.

Ha : b1, b2, b3 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan dari tiap

indikator variabel bebas terhadap variabel terikat. Kriteria pengambil keputusan : H0 diterima jika t hitung < t tabel pada α = 5%

Ha diterima jika t hitung > t tabel pada α = 5%

Hasil pengujian hipotesis penelitian menghasilkan nilai t-hitung dan tingkat signifikansi

(p-value) untuk masing-masing variabel independen sebagai berikut: variabel proporsi saham publik

(PSP) dengan hitung sebesar 1,475 dan p-value sebesar 0,142, variabel likuiditas menunjukkan hitung -1,779 dan p-value 0,076. Sedangkan untuk variabel ukuran perusahaan (size) menunjukkan t-hitung -0,622 dan p-value sebesar 0.534 dan variabel jenis KAP dengan t-t-hitung -2,765 dan p-value sebesar 0,006. Penulis menggunakan tingkat signifikansi sebesar 5% sehingga t-tabel untuk hipotesis penelitian dengan df sebesar 238 yang berasal dari jumlah n dikurangi 2 (240-2) dan menggunakan uji

two tailed adalah sebesar 1,969. T-hitung untuk variabel proporsi saham publik (PSP), yaitu sebesar

1,475, lebih kecil daripada t-tabel yaitu sebesar 1,969 dan p-value variabel proporsi saham publik, yaitu sebesar 0,142 lebih besar dari tingkat signifikansi sebesar 0,05, sehingga H0 diterima, yang berarti variabel proporsi saham publik secara individual tidak memiliki pengaruh yang signifikan terhadap luas pengungkapan sukarela. Untuk variabel likuiditas menunjukkan t-hitung 1,779 (negatif), lebih kecil dari t-tabel dan p-value sebesar 0,076 lebih besar dari tingkat signifikansi sebesar 0,05, sehingga H0 diterima, yang berarti variabel likuiditas secara individual tidak memiliki pengaruh signifikan terhadap luas pengungkapan sukarela. Variabel ukuran perusahaan (size) menunjukkan t-hitung sebesar 0,622 lebih kecil dari t-tabel yaitu 1,969 dan p-value variabel ukuran perusahaan sebesar 0,534 lebih besar tingkat signifikansi sebesar 0,05 (5%), sehingga H0 diterima, yang berarti variabel ukuran perusahaan secara individual tidak memiliki pengaruh signifikan terhadap luas pengungkapan sukarela. Sedangkan untuk variabel jenis KAP menunjukkan t-hitung sebesar 2,765, jauh lebih besar dari t-tabel yaitu 1,969, dan p-value sebesar 0,006, lebih kecil dari tingkat signifikansi yaitu 0,05, yang berarti variabel jenis KAP memiliki pengaruh signifikan terhadap luas pengungkapan sukarela. Dengan demikian, hipotesis keempat diterima atau H0 ditolak. Hasil analisis regresi model penelitian disajikan pada tabel berikut ini.

Tabel 4.9 : Hasil Analisis Regresi Model Penelitian

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 126.346 27.560 4.584 .000 PSP 5.333 3.615 .083 1.475 .142 Likuiditas -6.227 3.500 -.101 -1.779 .076 Size .000 .001 -.047 -.622 .534 KAP -24.008 8.684 -.206 -2.765 .006

a. Dependent Variable: Pengungkapan

Sumber: Hasil Olahan Data Penelitian dengan SPSS 20.0, 2014 Pembahasan

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah disajikan pada bagian sebelumnya, dapat dikatakan bahwa hanya variabel jenis KAP yang memiliki pengaruh terhadap luas

pengungkapan sukarela, tetapi pengaruh tersebut tidak signifikan dan bersifat negatif, sedangkan variabel lainnya seperti proporsi saham publik, likuiditas, dan ukuran perusahaan tidak memiliki pengaruh signifikan terhadap luas pengungkapan sukarela. Selain itu, apabila dianalisis secara parsial, terbukti bahwa proporsi saham publik, ukuran perusahaan, dan likuiditas yang diukur dengan rasio tidak memiliki pengaruh signifikan terhadap luas pengungkapan sukarela. Hal yang berbeda tampak pada analisis untuk variabel jenis KAP, uji secara parsial membuktikan bahwa jenis KAP yang diukur dengan dummy, memiliki pengaruh terhadap luas pengungkapan sukarela, akan tetapi pengaruh tersebut tidak signifikan dan bersifat negatif.

Hasil pengujian hipotesis menunjukkan bahwa hipotesis penelitian pertama ditolak, yaitu proporsi saham publik tidak berpengaruh secara signifikan terhadap luas pengungkapan sukarela. Hasil penelitian ini menunjukkan bahwa kepemilikan saham perusahaan di masyarakat umum tidak mempengaruhi sebuah perusahaan dalam luas pengungkapan sukarelanya. Hal ini mungkin disebabkan oleh faktor-faktor berikut ini: 1) Pemilik saham publik pada umumnya merupakan investor kecil, sehingga tidak memiliki otoritas atas informasi keuangan maupun non-keuangan yang dingginkan, 2) dalam kenyataannya banyak investor lebih mengandalkan pada alat analisis yang bersifat teknis daripada alat analisis yang bersifat fundamental, sehingga hal ini tidak akan mempengaruhi luas pengungkapan sukarela. Penelitian ini sesuai dengan hasil penelitian yang dilakukan Benardi et al (2009), Wardani (2012), dan Suta (2012), tetapi tidak konsisten dengan penelitian yang dilakukan oleh Indriani (2013), Supriadi (2010), dan Wicaksono (2011) yang membuktikan bahwa proporsi saham publik berpengaruh terhadap luas pengungkapan sukarela.

Hasil pengujian hipotesis menunjukkan bahwa hipotesis penelitian kedua ditolak, yaitu likuiditas tidak berpengaruh signifikan terhadap luas pengungkapan sukarela. Hal ini tidak sesuai dengan harapan bahwa perusahaan yang kondisi keuangannya kuat akan lebih banyak informasi disbanding dengan perusahaan yang kondisi keuangannya lemah. Namun sebaliknya, likuiditas dipandang sebagai ukuran evaluasi kinerja perusahaan. Likuiditas sebagai tolak ukur kinerja berarti bahwa perusahaan yang memiliki likuiditas tinggi cenderung tidak akan mengungkapkan lebih banyak informasi. Sedangkan, perusahaan dengan likuiditas rendah memiliki kewajiban untuk menjelaskan lemahnya kinerja perusahaan dibanding dengan perusahaan yang memiliki rasio likuiditas yang tinggi. Hasil penelitian ini sesuai dengan hasil penelitian Wardani (2012) dan Benardi et al. (2009) yang menyatakan bahwa tingkat likuiditas tidak berpengaruh terhadap luas pengungkapan sukarela dalam laporan keuangan tahunan. Alasan likuiditas tidak berpengaruh terhadap luas pengungkapan adalah dikarenakan tingginya kinerja keuangan merupakan suatu keharusan karena kondisi keuangan yang likuid akan memudahkan perusahaan menjalankan kegiatan operasionalnya sehari-hari (Benardi et al. 2009 :18). Tetapi hasil tersebut tidak konsisten dengan hasil penelitian yang dilakukan oleh Wicaksono (2010), Suta dan Laksito (2012) , serta Indriani (2013) yang menyatakan tingkat likuiditas berpengaruh terhadap luas pengungkapan sukarela.

Hipotesis ketiga adalah ukuran perusahaan berpengaruh terhadap luas pengungkapan sukarela. Namun hasil pengujian hipotesis menunjukkan bahwa variabel ukuran perusahaan tidak mempengaruhi luas pengungkapan sukarela. Hal ini tidak sesuai dengan harapan bahwa seharusnya ukuran perusahaan yang lebih besar dari ukuran total asset nya mengungkapkan informasi-informasi yang lebih luas daripada perusahaan yang kecil. Namun sebaliknya bahwa perusahaan-perusahaan yang lebih kecil mengungkapkan informasi-informasi yang tidak bersifat wajib lebih luas dibandingkan dengan perusahaan-perusahaan besar. Hal ini mungkin dikarenakan akibat meningkatnya persaingan antar perusahaan, sehingga perusahaan kecil berusaha untuk mengungkapkan informasi-informasi agar dapat menarik investor untuk menanamkan sahamnya. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Hananto (2009) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap luas pengungkapan sukarela, tetapi tidak konsisten dengan hasil penelitian yang dilakukan oleh Nuryaman (2009), Benardi et al (2009), Suta (2012) dan Wardani (2012) menyatakan ukuran perusahaan mempengaruhi luas pengungkapan sukarela dalam laporan tahunan.

Hipotesis keempat adalah jenis KAP berpengaruh terhadap luas pengungkapan sukarela. Hasil uji hipotesis menunjukkan bahwa variabel jenis KAP memiliki pengaruh yang signifikan terhadap luas pengungkapan sukarela, akan tetapi pengaruh tersebut merupakan pengaruh negatif yang berarti H0 ditolak dan Ha diterima. Alasan yang mendasari diterimanya hipotesis keempat karena, baik perusahaan yang diaudit oleh pihak eksternal yang memiliki reputasi seperti kap big four maupun pihak ekternal umum yang memiliki reputasi tinggi dan bukan bagian yang tergabung dalam kap big four, dipandang mempengaruhi luasnya kelengkapan pengungkapan sukarela. Hal ini mungkin disebabkan karena adanya perhatian dari pihak pengguna informasi keuangan mengenai perbedaan hasil jasa yang diberikan kantor akuntan publik sebagai pihak pemeriksa ekternal, selama kantor akuntan publik tersebut masih memperoleh ijin oleh OJK (Otoritas Jasa Keuangan), sebagai

pemeriksa ekternal yang mengaudit perusahaan publik di bursa efek Indonesia (KAP). Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Wicaksono (2010) dan Indriani (2013) menyatakan bahwa jenis KAP tidak berpengaruh terhadap luas pengungkapan sukarela, tetapi hasil tersebut konsisten dengan penelitian Wijaya (2009) dan Nuryaman (2009) yang menyatakan bahwa jenis kantor akuntan publik dapat mempengaruhi luas pengungkapan sukarela dalam laporan keuangan tahunan perusahaan.

SIMPULAN DAN SARAN

Penelitian ini membahas mengenai pengaruh proporsi saham publik, likuiditas, ukuran perusahaan, dan jenis KAP terhadap luas pengungkapan sukarela (studi kasus perusahaan - perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2012). Penelitian ini dilakukan terhadap perusahaan manufaktur yang telah go public di Bursa Efek Indonesia yang telah melaporkan laporan keuangan pada tahun 2010-2012, yang juga melaporkannya dalam mata uang rupiah.

Perusahaan mempertimbangkan banyak hal dalam mengungkapkan informasi keuangan dan non-keuangan perusahaan mereka karena ada beberapa sisi perusahaan yang tidak bisa diungkap. Pertimbangan tersebut dipengaruhi oleh karakteristik perusahaan tersebut. Artinya dengan melihat karakteristik perusahaan, sesungguhnya dapat diprediksi seberapa luasnya informasi sukarela yang diungkapkan oleh perusahaan tersebut. Perusahaan mempunyai kepentingan untuk memberikan pengungkapan yang memadai. Dalam mengungkapkan informasi secara sukarela akan dipengaruhi baik faktor biaya serta manfaat. Oleh karena itu, manajemen perlu mempertimbangkan manfaat yang didapatkan dari pengungkapan sukarela tersebut.

Hipotesis pertama menunjukkan bahwa proporsi saham publik berpengaruh signifikan terhadap luas pengungkapan sukarela

Hipotesis kedua menunjukkan bahwa likuiditas berpengaruh signifikan terhadap luas pengungkapan sukarela

Hipotesis ketiga menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap luas pengungkapan sukarela

Hipotesis keempat menunjukkan bahwa jenis KAP berpengaruh signifikan terhadap luas pengungkapan sukarela

Dari hasil penelitian yang dilakukan penulis menghasilkan bahwa tidak semua variabel independen mempengaruhi variabel dependen dan menunjukkan bahwa beberapa hipotesis ditolak. Berdasarkan analisis dan pembahasan hasil penelitian di atas, maka dapat diperoleh simpulan sebagai berikut :

1) Variabel pertama, yaitu proporsi saham publik tidak mempengaruhi luas pengungkapan sukarela. Hal ini mungkin disebabkan oleh faktor-faktor berikut ini: pemilik saham publik pada umumnya merupakan investor kecil, sehingga tidak memiliki otoritas atas informasi keuangan maupun non-keuangan yang dingginkan, dalam kenyataannya banyak investor lebih mengandalkan pada alat analisis yang bersifat teknis daripada alat analisis yang bersifat fundamental, sehingga hal ini tidak akan mempengaruhi luas pengungkapan sukarela.

2) Variabel kedua, yaitu likuiditas tidak mempengaruhi luas pengungkapan sukarela. Hal ini tidak sesuai dengan harapan bahwa perusahaan yang kondisi keuangannya kuat akan lebih banyak informasi disbanding dengan perusahaan yang kondisi keuangannya lemah. Namun sebaliknya, likuiditas dipandang sebagai ukuran evaluasi kinerja perusahaan. Likuiditas sebagai tolak ukur kinerja berarti bahwa perusahaan yang memiliki likuiditas tinggi cenderung tidak akan mengungkapkan lebih banyak informasi. Sedangkan, perusahaan dengan likuiditas rendah memiliki kewajiban untuk menjelaskan lemahnya kinerja perusahaan dibanding dengan perusahaan yang memiliki rasio likuiditas yang tinggi.

3) Variabel ketiga, yaitu ukuran perusahaan tidak mempengaruhi luas pengungkapan sukarela. Hal ini tidak sesuai dengan harapan bahwa seharusnya ukuran perusahaan yang lebih besar dari ukuran total asset nya mengungkapkan informasi-informasi yang lebih luas daripada perusahaan yang kecil. Namun sebaliknya bahwa perusahaan-perusahaan yang lebih kecil mengungkapkan informasi-informasi yang tidak bersifat wajib lebih luas dibandingkan dengan perusahaan-perusahaan besar. Hal ini mungkin dikarenakan akibat meningkatnya persaingan antar perusahaan, sehingga perusahaan kecil berusaha untuk mengungkapkan informasi-informasi agar dapat menarik investor untuk menanamkan sahamnya.

4) Variabel keempat yaitu variabel jenis KAP (Kantor Akuntan Publik) mempengaruhi secara negatif terhadap luas pengungkapan sukarela. Alasan yang mendasari

diterimanya hipotesis keempat karena, baik perusahaan yang diaudit oleh pihak eksternal yang memiliki reputasi seperti kap big four maupun pihak ekternal umum yang tidak memiliki reputasi tinggi dan bukan bagian yang tergabung dalam kap big

four, dipandang mempengaruhi luasnya kelengkapan pengungkapan sukarela. Hal ini

mungkin disebabkan karena adanya perhatian dari pihak pengguna informasi keuangan mengenai perbedaan hasil jasa yang diberikan kantor akuntan publik sebagai pihak pemeriksa ekternal, selama kantor akuntan publik tersebut masih memperoleh ijin oleh OJK (Otoritas Jasa Keuangan), sebagai pemeriksa ekternal yang mengaudit perusahaan publik di bursa efek Indonesia (KAP).

Untuk penelitian selanjutnya penulis sarankan agar riset lebih lanjut sangat perlu dilakukan guna menguji konsistensi hasil dengan memperpanjang periode penelitian dan memperbaiki desain penelitian, misalnya:

1. Agar hasil penelitian bisa mendukung kesimpulan yang lebih akurat maka sampel yang digunakan hendaknya mengunakan lebih dari tiga tahun, misalnya empat atau lima tahun terakhir.

2. Penelitian berikutnya dapat menambahkan variabel lain yang berperan dalam mempengaruhi kelengkapan pengungkapan seperti profitabilitas, umur perusahaan, dan

leverage.

3. Untuk menghindari adanya subyektifitas indeks pengungkapan sukarela, maka perlu penilaian dari orang lain dalam menilai indeks pengungkapan tersebut.

REFERENSI

Adhi, nurseto. (2012). Pengaruh karakteristik perusahaan terhadap luas pengungkapan sukarela dan impikasinya terhadap asimetri informasi. Skripsi. Semarang: undip.

Arens, Alvin A., Randal J. Elder, Mark S. Beasley. (2010). Auditing & Assurance Services.

12th edition.

Bapepam. (2012) Press Release: Peraturan Bapepam No. X.K.6 tentang Penyampaian Laporan

Tahunan Emiten atau Perusahaan Publik.

http://www.bapepam.go.id/pasar_modal/regulasi_pm/draft_peraturan_pm/draft/Draft-Revisi-X.K.6.pdf

Benardi dkk., meliana, dkk. (2009). Faktor-faktor yang mempengaruhi luas pengungkapan dan implikasinya terhadap asimetri informasi. Jurnal symposium nasional akuntansi (sna) xii. Palembang

Boynton, W. C. dan G. Kell. (2006). Modern Auditing: Assurance Services, and the Integrity of

Financial Reporting, (Edisi 8). John Willey & Sons, Inc.

Bruslerie, H.L. dan H. Gabteni. (2011). Voluntary financial disclosure, the introduction of IFRS and

long-term communication policy: An empirical test on French firms. French

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program SPSS. Cetakan V. Semarang.

Badan Penerbit Universitas Diponegoro.

Godfrey, Jayne M., Allan Hodgson, Ann Tarca, Jane Hamilton, Scott Homles. (2010). Accounting

Theory. 7th edition. John Willey and Sons Inc, New York.

Hananto, Dimas. (2009). Analisis Pengaruh Karakteristik Perusahaan Terhadap Luas Voluntary

Disclosure Laporan Tahunan, Journal of Islamic Business and Economics, Desember 2009,

Vol. 3 No. 2.

IAI, (2009). Standar Akuntansi Keuangan. Penerbit Salemba Empat, Cetakan Kedua Jakarta.

Kieso, Donald E., Jerry J., Weygandt and Terry D. Warfield. (2010). Accounting Principles, 9th edition. John Willey and Sons Inc, New York.

Lopez, Emily. (2012). Voluntary Disclosure and The Cost of Equity Capital in the Netherlands. Messier/Glover/Prawit. (2008). Auditing & Assurance Services”, A systematic Approach, 6th edition,

McGraw-Hill International Edition.

Nuryaman. (2009). Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate Governance Terhadap Pengungkapan Sukarela, Jurnal Akuntansi dan Keuangan

Indonesia Vol.6 No.1, Juni 2009.

Supriadi, deri alambudiarti. (2010). Pengaruh karakteristik perusahaan terhadap pengungkapan laporan keuangan pada perusahaan otomotif yang terdaftar di bursa efek Indonesia. Skripsi. Jakarta: universitas pembangunan nasional “veteran”.

Suta, anita Yolanda dan herry laksito. (2012). Analisis factor-faktor yang mempengaruhi luas pengungkapan sukarela laporan tahunan. Jurnal vol.1, no.1, tahun 2012, hal 1-15.

Scott, William R. (2009). Financial Accounting Theory (Fifth ed.), Toronto: Pearson Prentice Hall. Uyar, Ali., Kilic.M, dan Bayyurt. N. (2013), Association between firm characteristics and corporate

voluntary disclosure : Evidence form Turkish listed companies.

Wardani, rr. Purwita. (2012). Faktor-faktor yang mempengaruhi luas pengungkapan sukarela. Skripsi. Surabaya: Universitas Katolik Widya Mandala.

Wicaksono, bintang bagus. (2011). Pengaruh karakteristik perusahaan terhadap pengungkapan sukarela pada laporan keuangan. Skripsi. Semarang: undip.

Wijaya, Riesanti Edie. (2009). Keberadaan Corporate Governance dan Kondisi Financial Distressed Terhadap Voluntary Disclosure, Jurnal Keuangan dan Perbankan Vol.13, No.3 September 2009, hal 395-404, Fakultas Ekonomi Universitas Surabaya.

RIWAYAT PENULIS

Elsa Kurniawan lahir di kota Jakarta pada 16 Juni 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang ekonomi pada tahun 2014. Saat ini bekerja sebagai finance staff di PT. Mitra Adiperkasa, Tbk. Penulis aktif di organisasi gereja sebagai usher.