Alamat Korespondensi:

Yuli Orniati, Universitas Gajayana Malang Jl. Mertojoyo Blok L, Dinoyo – Malang, 0341-562411

Laporan Keuangan sebagai Alat untuk

Menilai Kinerja Keuangan

Yuli Orniati

Universitas Gajayana Malang

Abstract: The financial reports commonly used as the information in assessing the potential changes of

economic resources, which can be controlled in future, and in predicting the production capacity of the resources owned. The financial reports derived from the analysis of financial reports, in turn, used as the tools in future decision making process. Research located in PT. Wira Jatim Group Pabrik Es Betek Malang. Data taken from the 2005-2007 periods of financial reports. The liquidity ratios (i.e., current ratio, acid test ratio,cash ratio), leverage ratios (i.e., debt ratio, time interest earned ratio), acitivity ratios (i.e., period of receivable turnover, receivable turnover, inventory turnover, total assets turnover), and profitability ratios (i.e., gross profit margin, net profit margin, return on investment) were used as the indicators of financial performance. The results showed the improvement of the proportion of current assets of current liabilities, the earning toward interest, the receivable turnover, and the return on investment. However, the net profit margin was decreased

Keywords: financial reports, financial performance, liquidity ratios, leverage ratios, profitability ratios.

Kinerja keuangan suatu perusahaan dapat diartikan sebagai prospek atau masa depan, pertumbuhan dan potensi perkembangan yang baik bagi perusahaan. Informasi kinerja keuangan diperlukan untuk menilai perubahan potensial sumber daya ekonomi, yang mungkin dikendalikan di masa depan dan untuk mem-prediksi kapasitas produksi dari sumber daya yang ada (Barlian, 2003). Pimpinan perusahaan atau manajemen sangat berkepentingan terhadap laporan keuangan yang telah di analisis, karena hasil tersebut dapat dijadikan sebagai alat dalam pengambilan keputusan lebih lanjut untuk masa yang akan datang. Dengan menggunakan analisis rasio, berdasarkan data dari laporan keuangan, akan dapat diketahui hasil-hasil finansial yang telah dicapai di waktu-waktu yang lalu, dapat diketahui kelemahan-kelemahan yang dimiliki perusahaan, serta hasil-hasil yang dianggap cukup baik. Hasil analisis historis tersebut sangat

penting artinya bagi perbaikan penyusunan rencana yang akan dilakukan di masa datang. Dengan menge-tahui kelemahan-kelemahan yang dimiliki oleh perusa-haan, dapat diusahakan penyusunan rencana yang lebih baik demi memperbaiki kelemahan-kelemahan tersebut. Hasil-hasil yang dianggap sudah cukup baik di waktu lampau harus dipertahankan dan ditingkatkan untuk masa-masa mendatang (Tampubolon, 2005; Weston, 1995).

Evaluasi kinerja keuangan dapat dilakukan meng-gunakan analisis laporan keuangan, di mana data pokok sebagai input dalam analisis ini adalah neraca dan laporan laba rugi. Analisis laporan keuangan dapat dilakukan menggunakan rasio keuangan. Analisis rasio keuangan memungkinkan manajer keuangan dan pihak yang berkepentingan untuk mengevaluasi kondisi keuangan dengan cepat, karena penyajian rasio-rasio keuangan akan menunjukkan kondisi sehat tidaknya suatu perusahaan. Analisis rasio menghu-bungkan unsur-unsur rencana dan perhitungan laba rugi sehingga dapat menilai efektivitas dan efisiensi perusahaan.

Analisis pos-pos neraca akan memberikan gam-baran tentang posisi keuangan perusahaan, sementara

analisis terhadap laporan laba rugi akan mendeskrip-sikan hasil atau perkembangan usaha dari perusahaan. Informasi yang bisa diperoleh dari evaluasi kinerja keuangan antara lain tentang kemampuan perusahaan melunasi utang jangka pendek, kemampuan perusa-haan dalam membayar bunga pokok pinjaman, dan keberhasilan perusahaan dalam meningkatkan besar-nya modal sendiri.

Kenyataannya, dalam pelaksanaan penilaian ter-hadap kinerja perusahaan, pihak manajemen umum-nya haumum-nya melihat dari tingkat fluktuasi atas laba yang diperoleh tanpa melakukan analisis lebih lanjut. Akibat yang ditimbulkan dari kebijakan tersebut adalah perusahaan sering mengalami kesulitan untuk menen-tukan variabel apa yang menyebabkan terjadinya pem-bentukan keuntungan atau profit yang lebih maksimal. Keadaan tersebut yang menyebabkan perusahaan sering mengambil kebijakan yang kurang tepat untuk mengadakan penilaian atas kinerja yang telah dicapai selama ini. Apabila kondisi tersebut terus terjadi, akan berakibat pihak manajemen mengalami kesulitan dalam menetapkan kebijakan yang akan diambil.

Berdasarkan kenyataan yang sering terjadi di dalam perusahaan, maka menjadi sangat penting bagi perusahaan untuk melakukan penilaian secara komprehensif atas kinerja keuangan yang telah dica-pai sehingga dapat digunakan sebagai dasar dalam menentukan kebijakan keuangan. Melalui penelitian ini akan ditunjukkan bahwa melalui analisis secara menyeluruh atas laporan keuangan akan mampu mendeskripsikan kinerja keuangan sebagai dasar penetapan kebijakan yang lebih baik dalam upaya mencapai tujuan perusahaan.

Dalam penelitian ini, lebih lanjut dilakukan bebe-rapa pembatasan agar pembahasan lebih terfokus. Pertama, penelitian menggunakan lokasi PT Wira Jatim Group Pabrik Es Betek Malang dengan alasan selama ini perusahaan tersebut tidak secara sistematis dalam memberikan penilaian atas laporan keuangan, atau lebih jauh penilaian atas kinerja perusahaan hanya berdasarkan keuntungan yang telah dicapai, sehingga dalam kelanjutannya sering terjadi penentuan kebijak-an ykebijak-ang kurkebijak-ang tepat terkait perbaikkebijak-an maupun pe-ningkatan kinerja keuangan perusahaan. Kedua, data analisis menggunakan laporan keuangan yang terdiri atas neraca dan laporan laba rugi untuk periode 2005– 2007. Ketiga, analisis kinerja keuangan menggunakan

empat jenis rasio keuangan, yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas.

Secara umum, analisis atas hubungan dari ber-bagai pos dalam laporan keuangan digunakan seber-bagai dasar untuk menginterpretasikan kondisi keuangan dan hasil operasi suatu perusahaan. Salah satu alat untuk menganalisis laporan keuangan adalah menggu-nakan rasio. Analisis rasio keuangan merupakan ana-lisis atas prestasi keuangan pihak manajemen masa lalu dan prospeknya di masa yang akan datang (Barlian, 2003).

Analisis rasio keuangan menunjukkan pola hubungan atau perimbangan antara rekening atau pos tertentu dengan rekening atau pos lainnya di dalam laporan keuangan. Analisis ini lebih menggambarkan posisi keuangan terutama apabila angka rasio yang diperhitungkan kemudian diperbandingkan dengan angka rasio pembanding yang digunakan sebagai standar (Warsono, 2003).

Dalam pelaksanaan analisis laporan keuangan, terdapat beberapa hal yang perlu diperhatikan. Pertama, pihak analisis harus mengidentifikasi adanya trend tertentu dalam laporan keuangan. Kedua, angka-angka yang berdiri sendiri sulit dikatakan baik tidaknya, sehingga dibutuhkan angka pembanding, misalnya rata-rata industri. Ketiga, diskusi atau pertanyaan penting yang melengkapi laporan keuang-an seperti diskusi strategi perusahakeuang-an, diskusi renckeuang-ana ekspansi atau restrukturisasi, merupakan bagian in-ternal yang harus dimasukkan dalam analisis. Keempat, terkadang waktu semua informasi yang diperlukan bisa diperoleh melalui analisis mendalam atas laporan keuangan, namun masih dibutuhkan informasi tambahan agar bisa memberikan analisis yang lebih tajam lagi (Hanafi dan Halim, 2003).

Sebelum melakukan analisis terhadap suatu laporan keuangan, penganalisa harus benar-benar memahami laporan keuangan tersebut. Penganalisa harus mempunyai kemampuan atau kebijaksanaan yang cukup dalam mengambil suatu kesimpulan, disamping juga harus memperhatikan perubahan-perubahan kondisi perusahaan di samping juga latar belakang data keuangan tersebut.

Prosedur analisis terhadap laporan keuangan dapat dijabarkan sebagai berikut. Laporan tersebut disesuaikan dengan tekanan atau tujuan manajemen atau maksud penggunaan laporan keuangan tersebut,

misalnya untuk tujuan intern perusahaan atau untuk tujuan perencanaan dan pengawasan intern akan ber-beda dengan laporan keuangan bertujuan untuk keten-tuan penetapan pajak. Perbedaan pendapat di antara pihak-pihak yang menyusun laporan keuangan terse-but, misalnya perbedaan pendapat tentang besarnya suatu pengeluaran untuk reparasi atau perbaikan mesin yang harus dikapitalisir, taksiran umur dari suatu aktiva tetap, dan lain-lain. Perbedaan pengetahuan serta pengalaman dari akuntan yang menyusun la-poran juga harus diperhitungkan dalam penganalisaan laporan keuangan.

Oleh karenanya, sebelum mengadakan perhitung-an, analisis dan interpretasi penganalisa harus mem-pelajari atau mereview secara menyeluruh dan kalau dianggap perlu diadakan penyusunan kembali (recon-struction) dari data sesuai dengan prinsip-prinsip yang berlaku dan tujuan analisa.

Menurut Tampubolon (2005), penilaian kinerja adalah penentuan secara periodik atas efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya, berdasarkan sasaran, standar dan kriteria yang telah ditetapkan. Berdasarkan pengertian tersebut dapat dinyatakan bahwa penilaian kinerja lebih ditekankan pada bagaimana karyawan sebagai bagian dari organisasi dapat mengerjakan sesuatu berdasarkan kriteria yang telah ditetapkan.

Dalam rangka mengadakan evaluasi atas kinerja perusahaan yang telah dicapai maka dapat digunakan bermacam acuan, salah satu contoh perusahaan diang-gap mempunyai kinerja yang baik apabila menghasil-kan return on investment (ROI) yang tinggi (Sartono, 2001). Namun demikian, masing-masing perusahaan memiliki tolok ukur yang berbeda dalam mengukur kinerja bisnisnya. Biasanya manajemen akan lebih menyukai alternatif-alternatif yang membuat kinerja mereka lebih baik, yang menyebabkan manajemen memusatkan perhatiannya pada ukuran-ukuran yang digunakan oleh perusahaan.

Alat ukur kinerja perusahaan dipakai oleh pihak manajemen sebagai acuan untuk mengambil keputus-an dkeputus-an mengevaluasi kinerja mkeputus-anajemen dkeputus-an unit-unit terkait di lingkungan organisasi perusahaan (Husnan dan Pudjiastuti, 2004). Begitu pula sebaliknya bagi perusahaan, alat ukur ini dipakai untuk mengkoor-dinasikan antara para manajer dengan tujuan dari masing-masing bagian yang nantinya akan

memberi-kan kontribusi terhadap keberhasilan perusahaan dalam mencapai sasaran.

Pengukuran kinerja keuangan memiliki beberapa tujuan (Munawir, 2002). Tujuan pertama untuk me-ngetahui tingkat likuiditas, yaitu kemampuan perusa-haan untuk memenuhi kewajiban keuangan pada saat ditagih. Tujuan kedua untuk mengetahui tingkat solva-bilitas, yaitu menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, yang mencakup baik kewajiban jangka pendek maupun kewajiban jangka panjang. Tujuan ketiga untuk mengetahui tingkat profitabilitas, yaitu menunjukkan kemampuan perusa-haan untuk mendapatkan laba selama periode terten-tu. Tujuan keempat untuk mengetahui stabilitas, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar cicilan secara teratur kepada pemegang saham tanpa me-ngalami hambatan.

Dengan tujuan tersebut, penilaian kinerja keuang-an mempunyai beberapa perkeuang-ankeuang-an bagi perusahakeuang-an. Penilaian kinerja keuangan dapat mengukur tingkat biaya dari berbagai kegiatan yang telah dilakukan oleh perusahaan, untuk menentukan atau mengukur efi-siensi setiap bagian, proses atau produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan, untuk menilai dan mengukur hasil kerja pada tiap-tiap bagian individu yang telah diberikan wewenang dan tanggungjawab, serta untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk menca-pai hasil yang lebih baik (Wild dan Halsey, 2005; Munawir, 2002).

METODE

Jenis penelitian adalah kuantitatif, yaitu penelitian yang mendeskripsikan keadaan yang menjadi fokus dalam penelitian berdasarkan data berupa angka yang telah dikumpulkan (Widayat, 2004).

Data

Jenis data yang digunakan adalah data sekunder, berupa data keuangan perusahaan yang meliputi neraca dan laporan laba rugi. Data diperoleh menggu-nakan metode dokumentasi, yatu dengan merangkum

data atau catatan kertas kerja yang dianggap berhu-bungan dengan penelitian, yaitu laporan keuangan yang terdiri dari neraca dan laporan laba rugi (Widayat, 2004).

Operasionalisasi Variabel

Variabel yang diteliti adalah kinerja keuangan. Penjabaran atas kinerja keuangan meliputi rasio likui-ditas, rasio solvabilitas, rasio aktivitas, dan rasio profi-tabilitas (Sartono, 2001; Warsono, 2003; Wild dan Halsey, 2005; Hanafi dan Halim, 2003).

Rasio likuiditas (liquidity ratio) menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. Indikator-indikator yang digunakan: (a) current ratio, yang merupakan rasio tingkat keamanan (margin of safety) kreditur jangka pendek atau kemampuan perusahaan memba-yar utang-utang tersebut; (b) acid test ratio, yang menunjukkan kemampuan perusahaan dalam meme-nuhi kewajiban dengan tidak memperhitungkan perse-diaan; serta (c) cash ratio, yang menunjukkan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajiban dengan kas yang dimiliki.

Rasio solvabilitas (leverage ratio) mengukur sejauhmana perusahaan dibiayai dengan utang. Indikator-indikator yang digunakan: (a) debt ratio, yaitu menghitung total aktiva milik perusahaan yang dibiayai oleh utang; serta (b) time interest earned ratio, yang menunjukkan kemampuan laba usaha untuk menjamin beban bunga yang ditanggung peru-sahaan.

Rasio aktivitas (activity ratio) mengukur tingkat efektivitas pemanfaatan sumber daya perusahaan. Indikator-indikator yang digunakan: (a) periode pe-ngumpulan piutang, yaitu rata-rata harian yang diperlukan untuk mengubah piutang menjadi kas, atau menunjukkan berapa waktu yang diperlukan sejak perusahaan melakukan penjualan secara kredit sam-pai dengan menerima pembayaran tunai; (b) perpu-taran piutang, di mana piutang yang dimiliki perusa-haan mempunyai hubungan erat dengan volume pen-jualan kredit, sehingga posisi piutang dan taksiran waktu pengumpulan piutang dapat dilakukan dengan menghitung tingkat perputaran piutangnya, yakni dengan membagi total penjualan kredit dengan rata-rata piutang; (c) perputaran persediaan, dimana

pro-sedur serupa dengan mengevaluasi piutang dapat digunakan, yaitu menghitung tingkat perputaran perse-diaan yang merupakan rasio antara jumlah pokok barang yang dijual dengan nilai rata-rata; serta (d) perputaran total aktiva, yang menunjukkan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva tetap untuk menciptakan penjualan dan menda-patkan laba, di mana tingkat perputaran ditentukan oleh elemen aktiva itu sendiri.

Rasio profitabilitas (profitability ratio) mengu-kur tingkat efektivita pengelolaan perusahaan yang ditunjukkan oleh jumlah keuntungan yang dihasilkan dari penjualan dan investasi. Indikator-indikator yang digunakan: (a) gross profit margin, yaitu rasio antara laba kotor (gross profit) yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama; (b) net profit margin, yaitu rasio atau perbandingan antara laba bersih yang telah dicapai dengan tingkat penjualan; serta (c) return on invest-ment (ROI), menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang digunakan. Metode Analisis Data

Setelah data yang diperlukan telah terkumpul, selanjutnya dilakukan analisis dengan menggunakan teknik analisis rasio keuangan, yaitu memperban-dingkan rasio-rasio finansial perusahaan antara satu periode dengan periode lainnya. Dari perbandingan tersebut dapat diketahui arah trend dari masing-masing rasio, yang mengimplikasikan kekuatan atau kelemah-an dalam aspek keukelemah-angkelemah-an ykelemah-ang dimiliki perusahakelemah-an. HASIL

Rasio Likuiditas

Rasio likuiditas dimaksudkan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Hasil pengukuran likuiditas didasarkan pada current ratio, acid test ratio dan cash ratio terangkum dalam Tabel 1.

Tabel 1 menunjukkan kondisi likuiditas perusa-haan selama tahun 2005–2007 terus mengalami peningkatan, didasarkan atas besaran prosentase dari ketiga rasio yang digunakan. Hasil ini menunjukkan bahwa kemampuan perusahaan untuk melunasi kewajiban lancarnya dengan aktiva lancar yang dimi-liki selama periode tiga tahun tersebut mengalami peningkatan. Dengan adanya peningkatan tersebut

berarti beban bunga atas kewajiban lancar yang harus ditanggung oleh perusahaan dapat tertutupi.

Rasio Solvabilitas

Rasio solvabilitas dimaksudkan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek maupun kewajiban jangka panjang. Hasil pengukuran solvabilitas didasarkan pada debt ratio, dan time interest earned ratio terangkum dalam Tabel 2.

(Sumber: Data sekunder diolah, 2008)

Tahun Current Ratio (%) Acid Test Ratio (%) Cash Ratio (%)

2005 148,72 145,74 65,62

2006 178,54 174,86 81,10

2007 204,21 201,27 86,13

Tabel 1. Pengukuran Rasio Likuiditas

Tabel 2. Pengukuran Rasio Solvabilitas

(Sumber: Data sekunder diolah, 2008)

Tahun Debt Ratio (%) Time Interest Earned Ratio (kali) 2005 59,73 28,68

2006 59,28 32,82

2007 58,29 41,50

Tabel 3. Pengukuran Rasio Aktivitas

(Sumber: Data sekunder diolah, 2008) Tahun Perputaran Piutang (kali) Periode Pengumpulan Piutang (kali) Perputaran Persediaan (kali) Perputaran Aktiva Tetap (kali) 2005 1,368 263,07 23,210 1,003 2006 1,335 269,75 20,175 1,207 2007 1,289 279,21 20,784 1,480

Tabel 4. Pengukuran Rasio Profitabilitas

(Sumber: Data sekunder diolah, 2008) Tahun Gross Profit Margin

(%)

Net Profit Margin (%) Return on Investment (%) 2005 0,7033 26,5 15,9 2006 0,7219 27,9 17,6 2007 0,7342 30,8 20,6

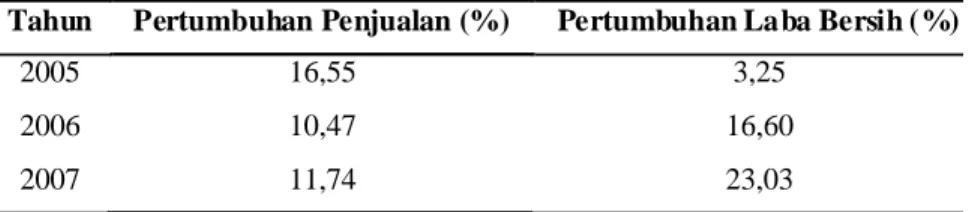

Tabel 5. Pertumbuhan Kinerja Keuangan Perusahaan

Tahun Pertumbuhan Penjualan (%) Pertumbuhan Laba Bersih (%)

2005 16,55 3,25

2006 10,47 16,60

2007 11,74 23,03

(Sumber: Data sekunder diolah, 2008)

Tabel 2 menunjukkan kondisi solvabilitas perusa-haan selama tahun 2005–2007 terus mengalami pe-ningkatan, didasarkan atas besaran prosentase dari kedua rasio yang digunakan. Hasil debt ratio menun-jukkan bahwa kemampuan perusahaan untuk melu-nasi kewajiban lancar dan kewajiban jangka panjang-nya ditambah beban bunga pinjaman yang ada dengan total aktiva yang dimiliki selama periode tiga tahun tersebut mengalami peningkatan. Time interest earned ratio menunjukkan kemampuan laba

perusahaan dalam menjamin beban bunga yang ditanggung terus mengalami peningkatan. Ringkasnya, kemampuan perusahaan memenuhi kewajiban-kewajiban jangka pendek maupun jangka panjangnya terus mengalami peningkatan.

Rasio Aktivitas

Rasio aktivitas menunjukkan bagaimana sumber daya yang dimiliki perusahaan telah dimanfaatkan secara optimal. Dalam penelitian ini difokuskan pada kemampuan perusahaan secara efektif mengelola dua kelompok aktiva khusus, piutang dan persediaan, serta total aktiva secara keseluruhan. Hasil pengukuran aktivitas didasarkan pada perputaran piutang, periode pengumpulan piutang, perputaran persediaan, dan perputaran aktiva tetap terangkum dalam Tabel 3.

Tabel 3 menunjukkan kondisi aktivitas perusa-haan selama tahun 2005–2007 adalah berbeda untuk rasio yang berbeda. Hasil rasio perputaran piutang menunjukkan besaran yang terus mengalami penu-runan, berarti perusahaan belum secara maksimal dalam mengelola piutang yang dimiliki, dan apabila kondisi ini tidak segera diantisipasi maka akan meng-akibatkan kerugian bagi perusahaan. Rasio periode pengumpulan piutang menunjukkan kenaikan secara terus menerus, berarti adanya peningkatan waktu yang diperlukan perusahaan untuk mengubah piutang menjadi kas, yang mana kembali menunjukkan peru-sahaan kurang mampu dalam mengelola piutang yang harus ditagih dan kondisi ini harus segera diantisipasi. Rasio perputaran persediaan menunjukkan besaran yang fluktuatif meski dalam jumlah yang kecil, yang berarti menurunnya jumlah persediaan baik bahan baku, barang setengah jadi dan barang jadi, dan dalam kelanjutannya akan berdampak pada penurunan vo-lume penjualan dan berikutnya pada penurunan laba perusahaan. Rasio perputaran aktiva tetap menunjukkan besaran yang terus meningkat, yang berarti ada pe-ningkatan kemampuan perusahaan dalam mengguna-kan aktiva tetap terkait proses produksi dan opera-sional perusahaan dalam meemnuhi tujuan yang diharapkan.

Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan peru-sahaan untuk menghasilkan keuntungan atas

pemanfaatan sumber daya yang dimilikinya. Hasil pengukuran profitabilitas didasarkan pada gross profit margin, net profit margin dan return on investment terangkum dalam Tabel 4.

Tabel 4 menunjukkan kondisi profitabilitas peru-sahaan selama tahun 2005–2007 terus mengalami peningkatan, didasarkan atas besaran prosentase dari ketiga rasio yang digunakan. Hasil ini menunjukkan bahwa kemampuan perusahaan untuk memperoleh keuntungan, baik berupa laba kotor (gross profit) maupun laba bersih (net profit) selama periode tiga tahun tersebut mengalami peningkatan. Nilai ROI menunjukkan perbandingan laba bersih setelah pajak terhadap total aktiva terus menaik, yang berarti ke-mampuan perusahaan mengelola sumber daya yang dimiliki dalam tujuan mempertinggi keuntungan yang diperoleh terbukti semakin meningkat.

Tingkat Pertumbuhan Kinerja Keuangan Perusahaan

Setelah melakukan perhitungan analisis rasio keuangan perusahaan, maka dianalisis tingkat pertum-buhan kinerja keuangan perusahaan. Rasio-rasio yangdigunakan adalah pertumbuhan penjualan serta pertumbuhan laba bersih. Hasil analisis pertumbuhan kinerja keuangan perusahaan terangkum dalam Tabel 5.

Tabel 5 menunjukkan kinerja keuangan perusa-haan selama tahun 2005– 2007 mengalami perbedaan untuk rasio yang berbeda. Rasio pertumbuhan penjual-an menunjukkpenjual-an penurunpenjual-an nilai dari tahun 2005– 2007, yang menunjukkan kemampuan perusahaan untuk menghasilkan penjualan atas produknya menga-lami penurunan antara satu periode dengan periode sebelumnya. Di sisi lain, rasio pertumbuhan laba bersih dari tahun 2005–2007 terus mengalami kenaikan dalam jumlah relatif besar, menunjukkan kemampuan perusahaan untuk memperoleh laba antara satu perio-de perio-dengan perioperio-de sebelumnya mengalami pening-katan cukup besar.

PEMBAHASAN

Hasil analisis likuiditas menunjukkan adanya peningkatan, yang membuktikan adanya peningkatan proporsi atas aktiva lancar dibandingkan dengan utang lancar yang dimiliki oleh perusahaan, sehingga beban

bunga yang harus ditanggung dapat tertutupi. Kemam-puan perusahaan untuk melunasi kewajiban lancarnya dengan aktiva lancar yang lebih likuid tanpa persediaan mengalami peningkatan. Keadaan tersebut dibuktikan dengan adanya kenaikan prosentase pada tahun terse-but sehingga berpengaruh terhadap peningkatan kemampuan perusahaan untuk melunasi utang lancar-nya.

Dari sisi rasio solvabilitas, diperoleh jumlah modal pinjaman yang dilakukan perusahaan selama tahun 2005–2007 mengalami penurunan atas prosentase jumlah utang, sehingga terjadi peningkatan atas kemampuan untuk menghasilkan keuntungan perusa-haan. Tingkat prosentase time interest earned ratio mengalami peningkatan, menunjukkan pada periode tersebut laba perusahaan mengalami peningkatan da-lam menjamin beban bunga yang ditanggung. Kondisi tersebut juga membuktikan bahwa selama periode tersebut terjadi peningkatan atas laba perusahaan, yang diakibatkan dari telah maksimalnya kemampuan peru-sahaan dalam menghasilkan penjualan bersih sehing-ga dapat menutup beban bunsehing-ga yang ditanggung.

Berdasarkan rasio aktivitas, diidentifikasi peru-sahaan belum secara maksimal dalam menagih piutang yang dimiliki dan bahwa perusahaan kurang mampu dalam mengelola piutang yang harus ditagih. Perputaran persediaan mulai tahun 2005–2007 menunjukkan jumlah yang berfluktuasi meskipun dalam jumlah yang kecil. Dengan menurunnya jumlah perputaran persediaan antara tahun 2005–2007 maka berdampak pada jumlah persediaan baik persediaan bahan baku, barang setengah jadi dan barang jadi yang ada, dan berakibat pada menurunnya volume penjualan sehingga secara langsung akan menurunkan jumlah laba yang akan diperoleh perusahaan. Perputaran aktiva tetap menunjukkan jumlah yang terus mengalami peningkatan, yang berarti adanya pening-katan kemampuan perusahaan dalam menggunakan aktiva tetap seperti tanah, gedung, mesin dan per-alatan, kendaraan, dan investaris kantor, dalam mela-kukan kegiatan operasional memproduksi dan mendis-tribusikan barang.

Terakhir, dari sisi rasio profitabilitas, diperoleh besaran net profit margin mengalami penurunan, yang pada kelanjutannya akan menurunkan kinerja perusahaan dalam menghasilkan laba bersih. Kondisi tersebut tidak terlpas dari hasil penjualan produk yang

telah dihasilkan oleh perusahaan. Hasil perhitungan return on investment (ROI) membuktikan adanya peningkatan atas kinerja perusahaan, dalam hal ini penggunaan atas aktiva baik berupa aktiva tetap mau-pun aktiva lancar yang dimiliki perusahaan dalam menghasilkan laba bersih.

KESIMPULAN

Terkait hasil-hasil penelitian yang telah dibahas sebelumnya, direkomendasikan beberapa hal yang dapat berguna sebagai bahan pertimbangan pening-katan kinerja keuangan perusahaan di masa datang. Pertama, perusahaan direkomendasikan untuk memperbaiki sistem pembayaran atau syarat-syarat kredit yang akan diterapkan, sehingga akan mampu menekan atau menurunkan jumlah hari untuk mengu-bah piutang menjadi kas.

Dalam rangka meningkatkan kemampuan untuk melunasi utang lancar dengan aktiva lancarnya yang mana untuk setiap periode mengalami penurunan dalam besaran persentase, perusahaan diharapkan untuk meningkatkan volume penjualan secara mak-simal sehingga mampu untuk memperkuat posisi aktiva lancar yang dimiliki perusahaan.

Ketiga, perusahaan dapat memperkecil investasi dalam bentuk persediaan, dikarenakan selama empat tahun periode penelitian diidentifikasi jumlah perse-diaan dapat dikatakan sangat besar. Dengan adanya situasi tersebut, perusahaan dapat segera menjual atau mengadakan proses produksi selanjutnya guna menu-tupi beban utang lancar yang ditanggung. Hal ini dinya-takan mengingat persediaan merupakan pos aktiva lancar atau aktiva jangka pendek yang paling kurang likuid.

DAFTAR RUJUKAN

Barlian, R.S. 2003. Manajemen Keuangan. Edisi Kelima. Cetakan Kedua. Yogyakarta: Literata Lintas Media. Hanafi, M.M., dan Abdul, H. 2003. Analisis Laporan

Keuangan. Edisi Revisi. Yogyakarta: UPP AMP YKPN.

Husnan, S., dan Enny, P. 2004. Dasar-Dasar Manajemen Keuangan. Cetakan Kedua. Yogyakarta: Akademi Manajemen dan Percetakan.

Munawir, S. 2002. Analisis Laporan Keuangan. Edisi Keempat. Cetakan Kesebelas. Yogyakarta: Liberty.

Sartono, A. 2001. Manajemen Keuangan: Teori dan Aplikasi. Edisi Keempat. Cetakan Per tama. Yogyakarta: BPFE.

Tampubolon, M. 2005. Manajemen Keuangan (Finance Management). Cetakan Pertama. Bogor: Ghalia Indo-nesia.

Warsono. 2003. Manajemen Keuangan Perusahaan. Jilid Pertama. Edisi Ketiga. Malang: Bayumedia Publish-ing.

Weston, F.J. 1995. Manajemen Keuangan. Edisi Kesembilan. Yogyakarta: BPFE.

Widayat. 2004. Metode Penelitian Pemasaran. Edisi Pertama. Cetakan Pertama. Malang: CV Cahaya Press. Wild, J.J., dan Robert, F.H. 2005. Analisis Laporan Keuangan. Edisi Kedelapan. Jakarta: Salemba Empat.