1 BAB I

PENGANTAR

1.1 Latar Belakang

Manajemen penyelenggaraan pemerintahan yang baik dalam suatu negara

merupakan suatu kebutuhan yang tak terelakkan. Pemerintah wajib menerapkan

kaidah-kaidah yang baik dalam menjalankan operasional pemerintahan, termasuk

di dalamnya kaidah-kaidah di bidang pengelolaan keuangan negara yang

diwujudkan dalam bentuk penerapan prinsip good governance. Sebab

bagaimanapun manajemen keuangan pemerintah merupakan salah satu kunci

penentu keberhasilan pembangunan dan penyelenggaraan pemerintahan dalam

kerangka nation and state building. Adanya manajemen keuangan pemerintah

yang baik akan menjamin tercapainya tujuan pembangunan (Asrori, 2009: 25).

Dalam rangka mewujudkan tata kelola pemerintahan yang baik itulah, pemerintah

Republik Indonesia telah melakukan reformasi di bidang pengelolaan keuangan

negara.

Dalam kehidupan bernegara yang semakin terbuka seperti sekarang ini,

pemerintah sebagai perumus dan pelaksana kebijakan APBN dituntut untuk

terbuka dan bertanggung jawab terhadap seluruh hasil pelaksanaan pembangunan.

Salah satu bentuk tanggung jawab itu diwujudkan dengan menyediakan informasi

keuangan yang komprehensif kepada masyarakat luas (Halim dkk, 2012: 16).

Perhatian terhadap isu transparansi dan akuntabilitas keuangan publik di

Indonesia dalam dekade terakhir ini semakin meningkat. Menurut Halim dkk,

2

1. Krisis ekonomi dan turbulen fiskal telah memberi kontribusi terhadap erosi

substansial kepercayaan publik terhadap pemerintah dalam pengelolaan

keuangan negara.

2. Desentralisasi fiskal dari pemerintah pusat kepada pemerintah daerah, sebagai

konsekuensi dari otonomi daerah, telah menyebabkan perubahan signifikan

dalam komposisi pengeluaran anggaran pada pemerintah pusat dan pemerintah

daerah.

Menurut Halim dkk, (2012: 15), kondisi ini membawa konsekuensi bahwa

pemerintah harus dapat meningkatkan transparansi dan akuntabilitas pengelolaan

keuangan negara (pusat dan daerah). Salah satu prasyarat untuk mewujudkan hal

tersebut adalah dengan melakukan reformasi dalam penyajian laporan keuangan,

yakni pemerintah harus mampu menyediakan semua informasi keuangan relevan

secara jujur dan terbuka kepada publik, karena kegiatan pemerintah adalah dalam

rangka melaksanakan amanat rakyat.

Sejak dikeluarkannya Undang-Undang Republik Indonesia Nomor 32

Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun

2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah, berdampak pada terjadinya pelimpahan kewenangan yang semakin luas

dalam rangka meningkatkan efektivitas penyelenggaraan fungsi pemerintah

daerah, dalam mengelola keuangan daerah, serta memberikan kewenangan lebih

luas kepada pemerintah daerah dalam mobilisasi sumber dana, menentukan arah,

tujuan, dan target penggunaan anggaran. Dalam rangka pelaksanaan kewenangan

3

Indonesia Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan

Menteri Dalam Negeri Republik Indonesia Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah akan timbul hak dan kewajiban daerah

yang dapat dinilai dengan uang sehingga perlu dikelola dalam suatu sistem

pengelolaan keuangan daerah. Pengelolaan keuangan daerah sebagaimana

dimaksud, merupakan subsistem dari sistem pengelolaan keuangan negara dan

merupakan elemen pokok dalam penyelenggaraan pemerintah daerah.

Dalam Undang-Undang Nomor 17 Tahun Tahun 2003 tentang Keuangan

Negara pada pasal 1 angka 1 menyebutkan bahwa, “keuangan negara adalah

semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala

sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik

negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.” Merujuk

pada Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah pasal 1 angka 5 menyebutkan bahwa, “keuangan daerah adalah semua hak

dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang

dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.”

Undang-Undang Nomor 33 Tahun 2004 sebenarnya telah mengamanatkan

pentingnya bagi pemerintah untuk menyelenggarakan sistem informasi keuangan

daerah (SIKD) secara nasional yang bertujuan antara lain: 1) merumuskan

kebijakan dan pengendalian fiskal nasional; 2) menyajikan informasi keuangan

daerah secara nasional; 3) merumuskan kebijakan keuangan daerah, seperti dana

4

pemantauan, pengendaliaan dan evaluasi pendanaan desentralisasi, dekonsentrasi,

tugas pembantuan, pinjaman daerah, dan defisit anggaran daerah (Halim dkk.

2012: 2).

Oleh karena itu, guna menjawab kebutuhan masyarakat publik mengenai

informasi keuangan, pemerintah pusat telah menyediakan Sistem Informasi

Keuangan Daerah (SIKD), sedangkan pemerintah daerah wajib menyampaikan

data atau informasi yang berkaitan dengan keuangan daerah kepada pemerintah

pusat (Halim dkk, 2012: 16). Sistem Informasi Keuangan Daerah (SIKD)

merupakan salah satu media yang digunakan dalam memberikan informasi yang

di dalamnya memuat proses penyusunan Anggaran Pendapatan dan Belanja

Daerah (APBD), sampai ke tahapan realisasinya lengkap dengan laporan

keuangan. Dengan adanya sistem informasi keuangan daerah diharapkan akan

menciptakan akuntabilitas publik mengenai pelaporan keuangan daerah.

Informasi keuangan daerah adalah segala informasi yang berkaitan dengan

keuangan daerah yang diperlukan dalam rangka penyelenggaraan sitem keuangan

informasi keuangan daerah. Jenis informasi keuangan daerah meliputi APBD,

perubahan APBD, laporan realisasi APBD semester I, LKPD, dana dekonsentrasi

dan tugas pembantuan, laporan keuangan perusahaan daerah, dan dana terkait

kebutuhan dan kapasitas fiskal (Halim dkk, 2012: 12).

Dalam rangka menciptakan persamaan persepsi untuk menginterpretasikan

dan mengimplementasikan berbagai peraturan perundang-undangan, tentang

pengelolaan keuangan daerah, Direktorat Jenderal Keuangan Daerah Kementerian

5

Keuangan Daerah (SIPKD). Sistem Informasi Pengelolaan Keuangan Daerah

(SIPKD) adalah aplikasi terpadu yang dipergunakan sebagai alat bantu

pemerintah daerah untuk meningkatkan efektivitas implementasi dari berbagai

regulasi bidang pengelolaan keuangan daerah yang berdasarkan asas efisiensi,

ekonomis, efektif, transparan, akuntabel, dan auditabel (Irfianto dan Utami,

2013: 4).

SIPKD merupakan sistem yang dibangun menggunakan konsep ERP

(Enterprise Resource Planning), yang mengintegrasikan data base pemerintah

kabupaten/kota dengan data base pemerintah provinsi, baik secara online atau

offline. Dengan integrasi tersebut pemerintah daerah dapat dengan cepat

memberikan laporan pengelolaan keuangan daerah kepada pemerintah pusat.

SIPKD terdiri dari modul utama, yaitu: modul perencanaan, penganggaran,

pertanggungjawaban, pelaksanaan, dan tata usaha. Selain modul utama, terdapat

modul pendukung lain, yaitu: modul gaji, aset, piutang dan pinjaman.

Penerapan SIPKD merupakan bentuk usaha penerapan Peraturan

Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, yang

akan benar-benar diterapkan pada tahun 2015. Saat ini telah terdapat 171 daerah

yang menerapkan SIPKD. Penerapan SIPKD oleh pemerintah daerah sekarang ini

masih merupakan pilot project dari Kementerian Dalam Negeri (Kemendagri),

sehingga masih hanya 171 daerah yang menerapkan SIPKD. Pada akhirnya semua

pemerintah daerah diharapkan dapat menerapkan SIPKD ini (www.usadi.co.id).

Upaya yang ditempuh oleh Direktorat Jenderal Keuangan Daerah

6

ditemukan beberapa permasalahan pengelolaan keuangan daerah dalam skala

nasional, diantaranya adalah sebagai berikut. Pertama, keterlambatan

penyampaian data keuangan dari daerah ke pusat mengakibatkan penyajian data

keuangan daerah secara nasional untuk kepentingan merumuskan kebijakan fiskal

terlambat dari jadwal yang direncanakan. Kedua, ketidakseragaman input data

keuangan dari daerah baik dalam hal kode rekening maupun format laporan

keuangannya, sehingga menyulitkan kompilasi dan konsolidasi database keuangan

daerah yang harus disajikan sebagai satu kesatuan laporan keuangan sektor publik

(Pegangan Penyelenggaran Pemerintahan dan Pembangunan Daerah, 2006).

Berdasarkan pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah, menyatakan bahwa laporan

keuangan daerah disusun untuk menyediakan informasi yang relevan mengenai

posisi keuangan dan seluruh transaksi yang dilakukan oleh pemerintah daerah

selama satu periode pelaporan. Oleh karena itu, untuk mencapai tujuan tersebut

pemerintah daerah harus berupaya untuk meningkatkan efektifitas pengelolaan

keuangan daerah dengan menerapkan Sistem Informasi Pengelolaan Keuangan

Daerah.

Oleh karena itu, terkait dengan perkembangan teknologi komputer,

pengelolaan keuangan daerah kini sudah mulai memaksimalkan penggunaan

komputer sebagai alat bantu, sehingga menghasilkan sebuah sistem informasi

keuangan daerah yang handal. Widjajanto (2001: 72), menyatakan sistem

akuntansi berbasis komputer memiliki beberapa kelebihan yaitu dapat

7

pengolahan data dengan menggunakan komputer lebih mudah karena komputer

bisa melakukan perhitungan secara otomatis, komputer mampu menyajikan

informasi secara cepat dan dengan kecermatan yang tinggi.

Dengan penggunaan sistem informasi akuntansi dan pengelolaan keuangan

daerah berbasis komputer yang terintegrasi aparatur tentunya akan sangat terbantu

dalam menyusun dan menyajikan laporan keuangan, baik di tingkat SKPD

maupun SKPKD. Di samping itu hasil dari penelitian yang dilakukan oleh Tolbert

dan Mossberger (2006: 11), menunjukkan bahwa penerapan TI di sektor publik

terbukti memiliki dampak pada peningkatan persepsi transparansi, efektivitas,

respon, dan aksesibilitas terhadap pemerintah tingkat federal. Untuk pemerintah

tingkat state, penerapan TI meningkatkan persepsi pengguna hanya pada respon

pemerintah sedangkan peningkatan persepsi aksesbilitas dan respon terjadi hanya

pada pemerintah tingkat local, yang berakibat pada meningkatnya trust terhadap

pemerintah tingkat local.

Saat ini pengelolaan keuangan daerah pada umumnya dilakukan secara

parsial dan tidak terpadu. Terkait dengan perkembangan teknologi informasi,

sudah selayaknya pengelolaan keuangan daerah memaksimalkan penggunaan

aplikasi sebagai alat bantu sehingga menghasilkan sebuah sistem informasi

keuangan daerah yang handal. Namun, pada kenyataannya hal ini masih belum

dapat dilakukan secara maksimal. Misalnya ada daerah yang masih menggunakan

sistem komputer tanpa jaringan. Ini memberikan implikasi bahwa pengelolaan

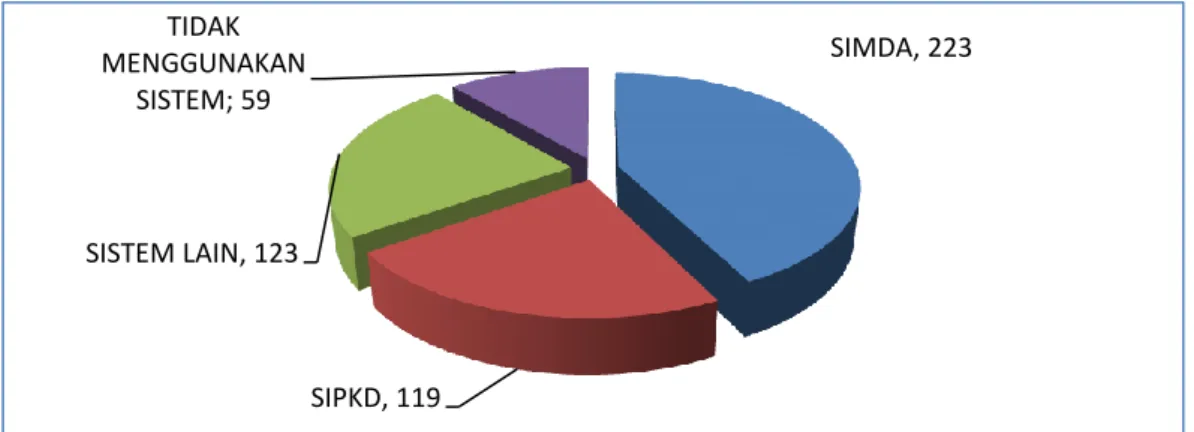

keuangan daerah belum seperti yang diharapkan. Fakta menunjukkan bahwa dari

8 SIMDA, 223 SIPKD, 119 SISTEM LAIN, 123 TIDAK MENGGUNAKAN SISTEM; 59

sistem informasi keuangan, dan 163 pemda (31,11persen) belum diketahui secara

pasti sistem yang di gunakan dalam pengelolaan keuangan daerah. Data per

Oktober 2012 memberikan gambaran pengelolaan keuangan daerah yang

digunakan oleh pemda juga masih tidak seragam. Sebanyak 223 pemda

menggunakan SIMDA, 119 pemda menggunakan SIPKD, 123 Pemda

menggunakan sistem lain, dan 59 pemda tidak menggunakan sistem.

Sumber: Direktorat Jenderal Keuangan Daerah, 2014 (diolah)

Gambar 1.1 Penggunaan Teknologi Informasi di Pemda

Beragamnya sistem yang digunakan, adanya perbedaan akun dan struktur

APBN dengan APBD, merupakan faktor yang menyebabkan belum

terintegrasinya sistem pengelolaan keuangan antara pusat dan daerah (Halim dkk,

2012: 3). Padahal kualitas informasi keuangan daerah yang disajikan oleh

pemerintah pusat sangat bergantung pada tingkat pemahaman dan ruang lingkup

penyelenggaraan SIKD di daerah. Data keuangan daerah yang relevan dan dapat

diandalkan menjadi input bagi proses SIKD di pusat sehingga diharapkan

9

Informasi keuangan daerah yang disediakan dan disajikan harus memenuhi

kriteria informasi yang berkualitas (Halim dkk, 2012: 9).

Direktorat Jenderal Keuangan Daerah Kementerian Dalam Negeri pada

tahun 2011 telah membangun Sistem Informasi Pengelolaan Keuangan Daerah

(SIPKD), anggaran sebesar Rp33.343.597.487,00. Pelaksanaan pengembangan

dan implementasi SIPKD yang dimulai sejak bulan Januari 2008 sampai dengan

bulan Oktober 2011, pada tahap awal 171 Pemerintah Daerah telah ditetapkan

sebagai daerah basis implementasi SIPKD. Sistem Informasi Pengelolaan

Keuangan Daerah (SIPKD), secara akutansi termasuk kelompok aset tak berwujud

pada laporan Direktorat Jenderal Keuangan Daerah. Aplikasi SIPKD dimaksud

diberikan ke daerah secara cuma-cuma (gratis) untuk dapat dipergunakan dengan

baik. Akan tetapi, dalam perjalanannya karena alasan satu dan lain hal maka di

penghujung implementasi ini jumlah daerah yang siap mengoperasikan SIPKD

berjumlah 119 daerah, padahal harapan pemerintah aplikasi tersebut dapat

menjadi satu alat dalam efektivitas pelaporan pengelolaan keuangan daerah.

Sumber: Direktorat Jenderal Keuangan Daerah, 2014 (diolah)

Gambar 1.2 Penggunaan SIPKD di Pemda

0 20 40 60 PENUH TERBATAS PERSIAPAN

10

Keberhasilan implementasi SIPKD ini tidak lain adalah dalam rangka

meningkatkan kinerja manajemen keuangan daerah dan terwujudnya sistem

pengelolaan keuangan daerah yang terkomputerisasi berdasarkan standar

“international best practises”. Sistem ini diharapkan dapat mendorong

terwujudnya tata kelola kepemerintahan yang baik dan dapat

dipertanggungjawabkan (good governance and accountable), sehingga

meningkatnya efektivitas pemanfaatan sumberdaya untuk menggerakkan ekonomi

dan pembangunan daerah.

Pembangunan SIPKD ini bermakna bahwa, setiap Satuan Kerja Perangkat

Daerah (SKPD) diwajibkan untuk menguasai program aplikasi yang telah

ditentukan, mulai dari input data dan proses datanya. Dalam rangka penerapan

paket regulasi dan pengembangan kapasitas pengelolaan keuangan daerah, yang

secara terpadu diharapkan dapat menjadi alat bantu standar dan efektif

menjembatani gap antara tuntutan pemenuhan regulasi dan peningkatan layanan

disatu sisi dengan keterbatasan SDM dan kapasitas organisasi pada sisi lainnya.

Pengembangan dan implementasi SIPKD pada dasarnya adalah fasilitas

pemerintah dalam proses menuju manajemen perubahan (change management)

yang baik dan benar. Pengelolaan keuangan daerah dari kondisi operasi yang

relatif manual atau komputerisasi parsial, menuju pengelolaan keuangan daerah

berbasis teknologi informasi yang terpadu mulai dari tingkat SKPD – Pemerintah

Daerah – SIKD Regional hingga SIKD Nasional merupakan tujuan manajemen

perubahan. Data dihasilkan sudah terintegrasi dan akan lebih mudah dilakukan

11

Sebagaimana kita ketahui bersama bahwa Direktorat Jenderal Keuangan

Daerah Kementerian Dalam Negeri dalam melaksanakan tugas dan fungsi

pembinaan terhadap pemerintahan daerah dalam bentuk kebijakan dan aksi

fasilitasi. Pengembangan implementasi SIPKD ini pada dasarnya merupakan

sebuah upaya pemerintah dalam mendukung agenda reformasi keuangan daerah

menuju peningkatan kinerja tata kelola keuangan daerah yang efektif, efisien,

transparan, akuntabel dan auditabel, serta untuk memperkuat peran dan fungsi

pengelolaan keuangan daerah sebagai salah satu penggerak peningkatan kinerja

ekonomi lokal guna peningkatan standar hidup dan pelayanan masyarakat.

Sekilas informasi dari aplikasi SIPKD yang dibangun oleh Kementerian

Dalam Negeri, aplikasi SIPKD tersebut terdiri dari 2 (dua) sistem utama yaitu

sebagai berikut.

1. Core System merupakan modul aplikasi inti dari SIPKD, terdiri dari modul

perencanaan, penganggaran, pelaksanaan dan penatausahaan serta

pertanggungjawaban pengelolaan keuangan daerah yang terintegrasi dalam

sebuah sistem, baik dalam lingkungan operasi online maupun offline. Modul

Core System adalah modul aplikasi inti dari SIPKD yang merupakan aplikasi

system yang mencakup satu siklus pengelolaan keuangan daerah, terdiri dari

modul perencanaan, penganggaran, pelaksanaan dan penatausahaan serta

pertanggungjawaban pengelolaan keuangan daerah yang terintegrasi dalam

sebuah sistem, baik dalam lingkungan operasi online maupun offline.

2. Non Core System merupakan modul aplikasi pendukung dari SIPKD, terdiri

Eksekutif-12

Regional SIKD. Modul aplikasi ini dapat diintegrasikan dengan modul core

system, baik pada aspek database, reporting maupun untuk kepentingan

rekonsiliasi. Sistem ini dapat berjalan, baik dalam lingkungan operasi online

maupun offline.

Implementasi aplikasi SIPKD dapat membantu memudahkan semua

pekerjaan. Aplikasi SIPKD memudahkan data lebih akurat, kesesuian input data

dari SKPD dengan efektivitas kerja sangat menentukan. Bila input data yang

dilakukan oleh SKPD telah sesuai dengan ketentuan yang ada, maka data tersebut

dapat diproses. Sebaliknya, apabila data tersebut tidak sesuai dengan ketentuan

yang ada, maka program tidak bisa berfungsi. Untuk itu perlu dilakukan

klarifikasi data tersebut melalui SKPD. Ketidaksesuaian data ini membuat para

stakeholder sedikit terhambat.

Penelitian menunjukkan bahwa meskipun penerapan TI di sektor publik ini

dalam beberapa kasus terbukti efektif memberi manfaat bagi organisasi

pemerintah atau masyarakat. Akan tetapi dalam kenyataannya tidak ada jaminan

bahwa penerapan TI di sektor publik akan efektif menyelesaikan masalah. Dengan

demikian ada kemungkinkan terjadinya kegagalan dalam penerapan teknologi

informasi di sektor publik. Hasil penelitian yang dilakukan di New Zealand oleh

Goldfinch (2007), menunjukkan bahwa 38 persen proyek sistem di pemerintah

berhasil, 59 persen bermasalah, dan 3 persen gagal atau dibatalkan. Hal ini

menunjukkan bahwa penerapan sistem di organisasi sektor publik perlu lebih

hati-hati karena adanya benturan kepentingan antara birokrasi, manajerial, dan

13

Kegagalan penerapan TI di sektor publik menurut Goldfinch (2007: 918),

menunjukkan kurangnya literature penerapan TI pada sektor publik. Goldfinch

(2007: 926), menyarankan bahwa organisasi sektor publik perlu sangat hati-hati

dalam menerapkan TI. Beberapa kegagalan penerapan sistem informasi yang

berbasis pada TI, antara lain disebabkan oleh: teknologi yang tidak kompatibel,

kurangnya pengetahuan, pelatihan, kurangnya kemampuan manajemen, proses

yang kurang terintegrasi, benturan budaya, benturan struktur manajemen,

kurangnya koordinasi sistem, politik, dan lingkungan. Penyebab kegagalan

tersebut dapat dikelompokkan, yaitu: kegagalan proyek, kegagalan sistem, dan

kegagalan pengguna.

Permasalahan yang timbul dari pengembangan sistem yang berbasis TI di

sektor publik adalah pengawasan/kontrol yang lemah atau tidak efektif, yang

timbul dari kompleksitas masalah yang tinggi, perubahan lingkungan, kemampuan

sumber daya manusia. Pengawasan yang efektif terhadap pengembangan sistem

dan pencapaian kepuasan pengguna sistem akan mencegah kegagalan sistem yang

dapat menimbulkan kerugian (Goldfinch, 2007: 926, Yoon dan Im, 2005: 60).

Menurut Goldfinch (2007: 925), organisasi pemerintah perlu hati-hati dalam

menerapkan TI.

Selama penerapan SIPKD beberapa permasalahan masih dirasakan oleh

para pengguna SIPKD. Hal ini disebabkan perubahan cara kerja dari sistem

manual menjadi sistem yang berbasis pada teknologi informasi membuat para

petugas tidak mudah melakukan koreksi jika terjadi kesalahan. Keluhan terhadap

14

Lamanya penanganan permasalahan yang timbul dari sistem merupakan

permasalahan lain yang dihadapi pengguna SIPKD. Permasalahan dengan

output/hasil SIPKD dirasakan masih ada yang kurang untuk mendukung bentuk

pelaporan kegiatan di luar anggaran sehingga masih dilakukan penyesuaian secara

manual.

Dari semua keluhan akibat permasalahan yang muncul, diduga disebabkan

oleh penerapan SIPKD yang kurang sesuai dengan harapan penggunanya. Teori

disonansi kognitif menjelaskan bahwa ketidaksesuaian harapan dengan

kenyataan/kebutuhan dapat menimbulkan persepsi negatif yang berakibat

penurunan kinerja. Selain itu, teori konfirmasi harapan juga menjelaskan bahwa

kesesuaian harapan dengan kebutuhan akan menciptakan kepuasan yang akan

berdampak positif bagi pada penerapan sistem. Dengan demikian, pemenuhan

harapan dari pengguna sistem merupakan faktor yang penting untuk menciptakan

kepuasan pengguna sistem yang akan berdampak pada kesuksesan penerapan

suatu sistem (Fisher, 2001 dalam Puspita, 2013: 12).

Pengembangan sistem informasi pada dasarnya memerlukan suatu

perencanaan implementasi yang hati-hati untuk menghindari adanya penolakan

terhadap sistem yang dikembangkan. Hal ini dikarenakan perubahan dari sistem

manual ke sistem komputerisasi tidak hanya menyangkut perubahan teknologi

tetapi juga perubahan perilaku dan organisasi (Bodnar dan Hopwood, 2010 : 1).

Untuk menghindari adanya penolakan terhadap sistem yang dikembangkan maka

diperlukan kualitas sistem informasi yang baik dan ini akan berpengaruh pada

15

informasi yang sukses harus mampu memberikan keuntungan bagi para pengguna

jasa dan pemakai sistem informasi melalui aktiviitas-aktivitas (pelayanan) yang

dilakukannya dan mampu membantu organisasi mencapai tujuannya. Karena

fungsi sistem informasi memberikan pelayanan yang berkaitan dengan informasi

yang dibutuhkan manajemen menyebabkan perlunya sistem informasi organisasi

yang efektif (Baridwan dan Hanum, 2007: 154). Sistem informasi yang efektif

berarti sistem informasi tersebut harus mampu memberikan kepuasan para

pengguna jasanya (Mulyadi, 1999: 121). Sistem informasi yang efektif merupakan

hal yang penting bagi organisasi guna berfungsi pada tingkat yang optimal

(Baridwan dan Hanum, 2007: 158).

Kondisi pemerintah provinsi dan kabupaten kota di Indonesia tidak semua

memiliki pola pikir (maindset) yang sama terhadap penggunaan SIPKD. Ini

tercermin dari ada beberapa daerah inkubator tidak mau menggunakan aplikasi

dimaksud, dengan berbagai alasan, antara lain politik, keuangan, sarana, dan

sumber daya manusianya.

Berpijak pada uraian latar belakang di atas maka, adalah hal yang urgen

untuk mengetahui bagaimana persepsi pengelola Sistem Informasi Pengelolaan

Keuangan Daerah (SIPKD) di daerah. Penelitian ini bermaksud untuk

menganalisis sejauh mana manfaat (benefit) aplikasi SIPKD di daerah

dibandingkan dengan nilai perolehannya (cost), dan diharapkan dapat

terwujudnya menyajikan data dan informasi keuangan daerah, utamanya terkait

dengan kebijakan sinkronisasi keuangan negara dan keuangan daerah. Tugas dan

16

bentuk kebijakan dan aksi fasilitasi dapat terwujud. Penelitian ini disusun dengan

harapan dapat memberikan kontribusi positif terhadap pemerintah khususnya

Direktorat Jenderal Keuangan Daerah di dalam membangun suatu sistem

informasi kedepannnya. Harapannya sistem informasi yang tepat guna, dalam

pemerintahan, besarnya inventasi di bidang tekologi informasi yang feasible

ditentukan melalui suatu analisis biaya dan manfaat (cost-benefit analysis).

Karena aset negara yang digunakan untuk melaksanakan tugas pokok negara dan

jajarannya harus dikelola secara efisien, efektif dan dipelihara dengan baik agar

dapat dipergunakan secara maksimal.

1.2 Rumusan Masalah

Dalam rangka menciptakan persamaan persepsi untuk menginterpretasikan

dan mengimplementasikan berbagai peraturan perundang-undangan tentang

pengelolaan keuangan daerah, Direktorat Jenderal Keuangan Daerah Kementerian

Dalam Negeri, membentuk sistem dan prosedural Sistem Informasi Pengelolaan

Keuangan Daerah (SIPKD). Sistem Informasi Pengelolaan Keuangan Daerah

(SIPKD) adalah aplikasi terpadu yang dipergunakan sebagai alat bantu

pemerintah daerah untuk meningkatkan efektifitas implementasi dari berbagai

regulasi bidang pengelolaan keuangan daerah yang berdasarkan asas efisiensi,

ekonomis, efektif, transparan, akuntabel, dan auditable.

Berdasarkan uraian pada latar belakang masalah di atas, maka rumusan

permasalahan dimaksud sebagai berikut.

1. Apakah implementasi Sistem Informasi Pengelolaan Keuangan Daerah

17

2. Apakah implementasi Sistem Informasi Pengelolaan Keuangan Daerah

(SIPKD) sudah memenuhi aspek hukum, aspek teknis operasional dan aspek

manfaat?

1.3 Keaslian Penelitian

Beberapa penelitian yang berkaitan dengan efektivitas SIKD pernah

dilakukan. Beberapa penelitian tersebut antara lain sebagai berikut.

Hendrikus (2009: 136), meneliti pengaruh sistem informasi manajemen dan

sistem akuntansi pusat terhadap efektivitas pengelolaan aset negara pada kantor pelayanan perbendaharaan negara surakarta. Penelitian ini mengambil populasi sebanyak 103 kuasa pengguna barang satuan kerja di wilayah kerja KPPN Surakarta. Studi penelitian ini dengan menggunakan analisis regresi. Hasil penelitian menunjukkkan bahwa variabel bebas yang terdiri dari sistem informasi manajemen dan sistem akuntasi pusat secara simultan mempunyai pengaruh yang positif dan signifikan terhadap efektivitas pengelolaan aset di KPPN Surakarta. Ini berarti bahwa SIMAK di KPPN Surakarta setidaknya membantu, memudahkan semua pekerjaan baik dalam pemrosesan data maupun dalam menjalankan program yang dijalankan oleh kantor tersebut.

Womer dan Widhiyani (2012: 4), meneliti Sistem Informasi Pengelolaan

Keuangan Daerah (SIPKD) pada Satuan Kerja Perangkat Daerah (SKPD)

Kabupaten Tabanan. Penelitian ini dilakukan bertujuan untuk mengetahui tingkat

efektivitas penerapan SIPKD. Metode pengumpulan data yang digunakan adalah

18

teknik analisis kuantitatif dengan menggunakan skala Likert. Simpulan yang

diperoleh dari penelitian ini antara lain: SIPKD pada SKPD di Pemerintah

Kabupaten Tabanan masing-masing variabel (keamanan data, waktu, ketelitian,

relevansi, variasi laporan, kenyamanan fisik, kualitas informasi dan teknologi

informasi) efektif.

Bagoe (2013: 13), melakukan penelitian yang bertujuan untuk menguji dan

mengetahui pengaruh pelaksanaan sistem informasi keuangan daerah terhadap

efektivitas pengelolaan keuangan Pemerintah Kota Gorontalo. Populasi penelitian

ini adalah staf yang bertanggung jawab langsung mengatur informasi sistem

pengelolaan keuangan daerah Pemerintah Kota Gorontalo. Data penelitian primer

diperoleh melalui kuesioner. Metode penelitian adalah kuantitatif. Analisis data

dengan menggunakan analisis regresi. Hasil penelitian menunjukkan bahwa

pelaksanaan sistem informasi pengelolaan keuangan daerah memiliki dampak

yang signifikan terhadap efektivitas pengelolaan keuangan daerah.

Penelitian kali ini juga meneliti efektivitas SIKD, tetapi populasi penelitian

meliputi Pemerintah daerah seluruh Indonesia. Di samping itu penelitian

dilakukan dengan menggunakan metode kualitatif. Alasan menggunakan

pendekatan diskriptitf kualitatif adalah karena untuk melukiskan secara

sistematis fakta atau karakteristik populasi yang dalam hal ini adalah efektivitas

pelaksanaan SIKD secara aktual dan cermat. Penelitian ini diharapkan dapat

memberikan fakta-fakta atau kejadian-kejadian secara sistematis dan akurat

19

tanpa mencari atau menerangkan saling hubungan atau perbandingan

antarvariabel.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut.

1. Untuk mengetahui manfaat aplikasi Sistem Informasi Pengelolaan Keuangan

Daerah (SIPKD) di daerah.

2. Untuk mengetahui perbedaan efektifitas SIPKD di antara aspek-aspek

hukum, aspek teknis operasional dan aspek manfaat.

1.4.2 Manfaat penelitian

Penelitian ini diharapkan memberikan manfaat sebagai berikut.

1. Manfaat teoretis. Penelitian ini diharapkan bermanfaat bagi peneliti karena

memberi kesempatan untuk mengetahui bagaimana sebuah kebijakan

pengelolaan keuangan daerah diambil berdasarkan pemanfaatan teknologi

informasi. Hasil ini diharapkan pula dapat memberikan informasi dan

wawasan serta menambah referensi kepustakaan khususnya di Fakultas

Ekonomika dan Bisnis Universitas Gadjah Mada.

2. Manfaat praktis. Hasil penelitian ini diharapkan dapat memberikan masukan

dan manfaat bagi Direktorat Jenderal Keuangan Daerah Kementerian Dalam

20

1.5 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terdiri atas empat bab. Bab I

Pengantar, memuat tentang latar belakang, rumusan masalah, keaslian penelitian,

tujuan penelitian, manfaat penelitian, dan sistematika penulisan. Bab II Tinjauan

Pustaka dan Alat Analisis, menguraikan tentang tinjauan pustaka, landasan teori,

pertanyaan penelitian, dan alat analisis. Bab III Analisis Data, memberikan uraian

tentang metode penelitian, hasil analisis data, dan pembahasan. Bab IV

Kesimpulan dan Saran, merupakan bab penutup yang berisikan uraian singkat

mengenai hasil penelitian dan pembahasannya, menyampaikan saran kepada

pihak terkait sehubungan dengan hasil penelitian, dan menguraikan