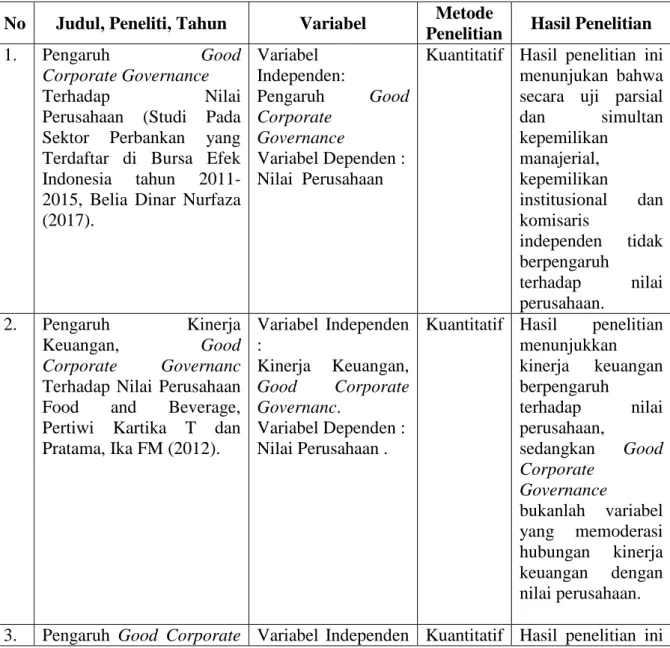

2.1 Penelitian Terdahulu

Berikut ini adalah hasil penelitian terdahulu yang berhubungan dengan pengaruh Good Corporate Governance dan kinerja keuangan terhadap nilai perusahaan.dapat dilihat pada tabel di bawah ini:

Tabel 2.1 Penelitian Terdahulu

No Judul, Peneliti, Tahun Variabel Metode

Penelitian Hasil Penelitian

1. Pengaruh Good

Corporate Governance

Terhadap Nilai

Perusahaan (Studi Pada Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia tahun 2011-2015, Belia Dinar Nurfaza (2017). Variabel Independen: Pengaruh Good Corporate Governance Variabel Dependen : Nilai Perusahaan

Kuantitatif Hasil penelitian ini menunjukan bahwa secara uji parsial dan simultan kepemilikan manajerial, kepemilikan institusional dan komisaris independen tidak berpengaruh terhadap nilai perusahaan. 2. Pengaruh Kinerja Keuangan, Good Corporate Governanc Terhadap Nilai Perusahaan Food and Beverage, Pertiwi Kartika T dan Pratama, Ika FM (2012). Variabel Independen : Kinerja Keuangan, Good Corporate Governanc. Variabel Dependen : Nilai Perusahaan .

Kuantitatif Hasil penelitian menunjukkan kinerja keuangan berpengaruh terhadap nilai perusahaan, sedangkan Good Corporate Governance bukanlah variabel yang memoderasi hubungan kinerja keuangan dengan nilai perusahaan. 3. Pengaruh Good Corporate Variabel Independen Kuantitatif Hasil penelitian ini

Di Lanjutkan

Governance, CorporateSocial

Responsibility dan Kinerja Keuangan Terhadap Nilai Perusahaan, Wardoyo dan Veronica, Theodora (2013). : Good Corporate Governance, Corporate Social Responsibility dan Kinerja Keuangan. Variabel Dependen : Nilai Perusahaan. menunjukkan bahwa ukuran dewan direksi, ROA dan ROE memiliki pengaruh secara signifikan terhadap nilai perusahaan, sedangkan ukuran dewan komisaris, independensi dewan komisaris, jumlah anggota komite audit dan

CSR tidak memiliki pengaruh secara signifikan terhadap nilai perusahaan Info 4. Pengaruh konservatisme

dalam Laporan Keuangan terhadap Earning Response Coefficient. Pujiati L (2013) Variabel Independen : Konservatisme dalam Laporan Keuangan. Variabel Dependen : Earning Response Cofficient.

Kuantitatif Secara simultan konservatisme, Good Corporate Governance dan ukuran perusahan berpengaruh terhadap Earning Response Coefficient(ERC), konservatisme (CONC) mempunyai pengaruh yang negative terhadap Earning Response Coefficient (ERC). GCG dan SIZE mempunyai arah hubungan yang positif terhadap ERC. 5. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility dan

Variabel Independen :

Kinerja Keuangan. Variabel Dependen : Nilai Perusahaan

Kuantitatif Hasil penelitian menunjukan (1) kinerja keuangan mempunyai pengaruh terhadap Lanjutan Di Lanjutkan

Good Corporate Governance sebagai Variabel Pemoderasi. Luh Eni Muliani dkk (2014). Dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai Variabel Pemoderasi. nilai perusahaan secara positif, (2) corporate social responcibility mampu memoderasi kinerja keuangan terhadap nilai perusahaan secara positif, (3) Good Corporate Governance mampu memoderasi kinerja keuangan terhadap nilai perusahaan ke arah negatif. 6. Pengaruh Good Corporate

Governance, Profitabilitas, dan Ukuran Perusahaan terhadap Nilai Perusahaan (Studi Pada Perusahaan Manufaktur yang Terdaftar Di Bei Periode 2011-2016). Amalia Susanti (2019) Variabel Independen : Good Corporate Governanc, Profitabilitas, dan Ukuran Perusahaan. Variabel Dependen : Nilai Perusahaan.

Kuantitatif Hasil dari pengujian hipotesis pertama (Ha1) menunjukkan bahwa variabel good corporate governance (GCG) tidak berpengaruh terhadap nilai perusahaan. hal ini terjadi karena struktur kepemilikan manajerial di Indonesia masih tergolong sangat kecil dan didominasi oleh sistem keluarga, serta pemilik manajemen perusahaan juga belum sepenuhnya bisa memberikan kepercayaannya terhadap manajemen perusahaan dalam hal jalannya Di Lanjutkan

perusahaan. 7. Pengaruh Good Corporate

Governance Terhadap Nilai Perusahaan Pada Perusahaan Textile, Garment yang Terdaftar di

Bursa Efek Indonesia(BEI)Periode 2009-2012,Dina Anggraini (2013) Variabel Independen : Good Corporate Governance. Variabel Dependen : Nilai Perusahaan

Kuantitatif Dewan Komisaris, Dewan Komisaris Independe, Komite Audit, Ukuran Perusahaan (size) memiliki pengaruh signifikan terhdap nilai perusahaan pada perusahaan textile, garment yang terdaftar di Bursa Efek Indonesia (BEI)periode 2009-2012. 8. Pengaruh Corporate Governance dan Kinerja Keuangan Terhadap Nilai Perusahaan (Studi Pada Bank Go Public yang Terdaftar Di BEI tahun 2013-2015. Nurhasanah Putri (2017) Variabel Independen : Corporate Governance. Variabel Dependen : Nilai Perusahaan

Kuantitatif Hasil Penelitian menunjukkan bahwa secara simultan variabel kepemilikan institusional, kepemilikan publik, dewan komisaris, jumlah komisaris independen, Return On Asset dan Return On Equity menunjukkan hasil yang signifikan. Hal ini dibuktikan dengan nilai sig-F yang lebih kecil dari nilai signifikan 0,05 atau 5%. Sedangkan, secara parsial variabel kepemilikan institusional, kepemilikan publik dan dan Return On Equity berpengaruh secara negatif dan signifikan terhadap nilai perusahaan

Lanjutan

(TobinsQ). Sedangkan variabel jumlah dewan komisaris, jumlah komisaris imdependen dan Return On Asset tidak berpengaruh terhadap nilai perusahaan (TobinsQ). Perusahaan harus mempertimbangkan variabel Coorperate Governance utamanya kepemilikan institusional dan kepemilikan publik, serta variabel Return On Equity karena mempengaruhi nilai perusahaan. 9. PengaruhGood Corporate Governance (GCG) danCorporate Social Responsibility(CSR)

Terhadap Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel InterveningPadaperusahaan Pertambangan yang Go Publick Di BEI, Suklimah Ratih &Yulia Setyarini (2014). Variabel Independen : Good Corporate Governance (GCG) danCorporate Social Responsibility(CSR). Variabel Dependen : Nilai Perusahaan

Kuantitatif The result of this study is only the KPI (one element of GCG mechanism) that have dirrect effect to Financial Performance

(ROA), and none of indirect effect hypothesis of GCG and CSR to Value of the Firm (Tobin’s Q) are proven.

10. The Effect of Corporate Governance on Firm Value and Profitabilty Time Series Evidence From Turkey. Ararat dkk (2016) Variabel Independen : Corporate Governance. Variabel Dependen :

Kuantitatif The chanel throught which Governance effects market value. The

effect of

Firm Value and Profitabilty

Governance at the bussiness group level Rather then the firm level on firm value and profitability.

Sumber : Data yang Diolah

Dalam Penelitian ini terdapat perbedaan dan persamaan dengan penelitian terdahulu :

Pada penelitian ini, Peneliti mencoba mengembangkan metode yang dipakai dalam penelitian terdahulu yakni penelitian yang dilakukan oleh (pertiwi Kartika T dan Pratama, Ika FM, 2012) memiliki persamaan yaitu Variabel Independennya menggunakan Kinerja Keuangan dan Good Corporate Governance dan Variabel Dependennya yaitu Nilai Perusahaan.Sedangkan Perbedaanya dalam penelitian ini yaitu peneliti menggunakan laporan keuangan Food and Bevarage.Penelitian ini juga Good CorporateGovernancediukur menggunakan kepemilikan manejerial, Nilai Perusahaan diukur menggunakan Tobin’s Q.

Sedangkan penelitian yang dilakukan oleh Luh Eni Muliani dkk (2014) memeliki persamaan pada variabel dependennya menggunakan Nilai Perusahaan.Perbedaanya yaitu variabel independennya dalam penelitian terdahulu menggunakan Kinerja keuangan sedangkan penelitian ini menggunakan Good Corporate Governance dan Kinerja Keuangan dan dalam mengukur Nilai Perusahaan diukur menggunakan PBV.

2.2 Landasan Teori

2.2.1 Agency Teori (teori keagenan)

Untuk bisa memahami Good Corporate Governance, hal yang tepat untuk mempelajarinya dengan memahami agency teori.

Teori agensi ini merupakan penjelasan tentang dua perilaku ekonomi yang saling bertentangan seperti principal dan agen. Hubungan keagenan dimaksud suatu kontrak diaman satu atau lebih orang (principal) memerintahkan orang lain (agent) untuk melakukan suatu jasa atas nama prinsipal dan memberi wewenang pada agen untuk membuat suatu keputusan yang baik bagi principal (Sutedi, 2011:15).

Menurut teorikeagenan (agency theory), yang terjadi adanya pemisahan antara kepemilikan dan pengelolaan suatu perusahaan dapat menimbulkan suatu masalah, dikarenakan tidak sejajar kepentingan antara principal (pemegang saham) dan agent (manajer).Permasalahan keagenan ini dapat memonitoring yang bertujuan untuk menyelaraskan berbagai kepentingan. Berkaitan dengan permasalahan keagenan, Corporate governance merupakan suatu konsep yang telah didasari pada teori keagenan, yang telah diharapkan dapat berfunsi sebagai alat untuk memberi keyakinan pada investor bahwa akan menerima return atas dana yang telah di investasikan (Febri Setyo Nugroho, 2013).

2.2.2 Teori Stakeholder

Teori ini merupakan teori yang menjelaskan keberadaan suatu perusahaan akan memberikan kontribusi bagi para stakeholdernya dalam

menjalanankan kegiatan usahanya (Kusumawati, 2017).Perusahaan harus adil dalam memberikan hak-hak pada stakeholder yang berkaitan dengan pembagian informasi mengenai aktivitas perusahaan, karena posisi para stakeholder dianggap memiliki ketentuan lebih dalam menjalankan suatu usaha sebuah perusahaan.

Batasan stakeholder tersebut di atas mengisyaratkan bahwa perusahaan hendaknya memperhatikan stakeholder, karena mereka adalah pihak yang mempengaruhi dan dipengaruhi baik secara langsung mapun tidak langsung atas aktivitas serta kebijakan yang diambil dan dilakukan perusahaan. Jika perusahaan tidak memperhatikan stakeholder bukan tidak mungkin akan menuai protes (Reny Dyah Retno dan Denies Priantinah dalam Nor Hadi, 2011: 94-95).

1.2.3 Teori Sinyal (Signaling Theory)

Teori sinyal berguna untuk menghindari asimetri informasi antara manajemen sebagai agen dan pemegang saham sebagai principal.Manajer yang berkewajiban memberikan informasi mengenai keadaan perusahaan diharapkan memberikan informasi yang sebenarnya kepada para pemegang saham, agar mereka tidak salah dalam mengambil keputusan.

Corporate Governance dapat dijadikan salah satu sinyal yang diberikan oleh perusahaan terhadap pihak luar, sebagai segala kegiatan atau hal-hal yang dilakukan oleh perusahaan semata-mata untuk kelangsungan perusahaan saja.

Karena pelaporan ini bersifat voluntary (tidak merupakan keharusan yang ditentukan oleh otoritas bursa saham), maka pengungkapan ini dapat juga dilihat sebagai suatu sinyal dari manajemen kepada para investor bahwa perusahaan telah dikelola sebagaimana mestinya (sinyal positif). Pengungkapan ini dapat digunakan oleh manajemen untuk memberitahu investor bahwa mereka telah berusaha dengan keras untuk mengurangi perilaku oportunistik mereka. Investor diharapkan akan menerima sinyal ini dan menilai perusahaan dengan lebih tinggi (Sarfia Abdul Aziz, 2016).

2.2.4 Good Corporate Governance

Good Corporate Governance merupakan suatu peraturan yang mengatur hubungan antara pemegang saham, pengelolaan perusahaan, pihak kreditor, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern laiinya yang berhubungan dengan hak-hak dan kewajibannya, atau bisa juga di katakan suatu sistem yang mengatur dan mengendalikan perusahaan untuk mencapai kinerja yang baik.

Menurut (Sutedi, 2011:1) Good Corporate Governance merupakan proses dan struktur yang digunakan oleh organ perusahaan (pemegang saham/pemilik modal, komisaris/dewan pengawas, dan direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingna stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika

Penerapan Good Corporate Governance yang baik tidak hanya menghasilkan informasi yang lebih transparan bagi investor dan kreditur juga mengurangi asimetri informasi, dan juga membantu perusahaan untuk meningkatkan kegiatan operasional perusahaannya.Perusahaan dengan Good Corporate Governanceyang baik tidak mempunyai performance yang lebih baik dari perusahaan dengan Good Corporate Governance yang buruk diukur dari independensi dewan komisaris independen.Anggota dewankomisaris independen telah bertugas sangat lama sebagai komisaris independen sehingga seiring dengan berjalannyawaktu, perlahan-lahan menjadi kurang independen, dan bersikap lebih lunak dalam melakukanpengawasan. Oleh karena itu,meskipun anggota dewan komisaris independen dapat bertindak lebih sigapdalam menangani masalah, mereka mungkin akan melakukan tindakan yangsalah tanpa adanya informasi yang lengkap (Cintia yuniarti,2014).

2.2.4.1 Prinsip-PrinsipGoodCorporate Governance 1. Transparacy

Dalam menjalankan sebuah bisnis, perusahaan harus memberikan informasi yang material dan relevan dalam perusahaan.informasi mengenai laporan keuangan, kinerja keuangan, kepemilikan, dan pengelolaan perusahaan harus dungkapkan lebih tepat dan akurat. Dengan adanya tranparansi bisa memudahkan kontrol atas jalannya aktivitas perusahaan supaya pemegang saham dan pihak lain dapat mengetahui kondisi perusahaan.

2. Accountability

Akuntabilitas sendiri adalah prinsip dimana para pengelola berkewajiban untuk memberi sistem akuntansi yang efektif untuk menghasilkan laporan keuangan yang dapat dipercaya.Sehingga terdapat kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. 3. Responsibility

Prinsip ini lebih menekankan pada adanya sistem yang jelas untuk mengatur indikator pertanggung jawaban perusahaan kepada pemegang saham dan pihak lain yang berkepentingan. Prinsip ini juga menuntut perusahaan maupun pimpinan dan manajer perusahaan melakukan kegiatannya secara bertanggung jawab.

4. Fairness(kesetaraan dan kewajaran)

Prinsip ini tidak membedakan antara pemegang saham satu dengan yang lainnya, semua dianggap sama hak dan kewajibannya. Dengan begitu diperlukan aturan dan penerapan sistem peraturan yang melindungi hak-hak yang dimiliki pemegang saham.

5. Independent (kemandirian)

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

2.2.4.2 Manfaat Good Corporate Governance

Manfaat dari pelaksanaan Good Corporate Governance menurut FCGI: 1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

sebuah keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders. 2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga

dapat lebih meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya diIndonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder value dan dividen.

2.2.4.3 Mekanisme Good Corporate Governance

Mekanisme adalah salah satu aturan, prosedur dan cara kerja yang harus dilakukan untuk mencapai kondisi tertentu, mekanisme corporate governance adalah suatu mekanisme yang berdasarkan pada aturan main prosedur dan hubungna yang jelas antara pihak-pihak yang ada dalam suatu perusahaan untuk menjalankan peran dan tugasnya.

1. Board of Commisionare ( Dewan Komisaris)

Merupakan suatu fungsi pengawasan yang terdapat dalam suatu perusahaan.Fungsi pengawasan yang dilakukan oleh Dewan Komisaris merupakan suatu bentuk yang praktis dari teori agensi. Dewan Komisaris ini bertanggung jawab dalam pengawasan atas perseroan dan

melaksanakan pengawasan dalam kebijakan pengurus, baik mengenai perseroan maupun usaha perseroan ( Sutedi, 2011:143).

Dewan komisaris diharapkan untuk selalu tidak terpengaruh oleh kepentingan kelompok tertentu. Setiap anggota dewan komisaris diharapkan untuk berpegang pada kepentingan seluruh perusahaan dan selalu melakukan pengambilan keputusan-keputusan dengan mempertimbangkan kepentingan semua stakeholder antara lain: kepentingan pelanggan, investor, pemegang saham, komunitas tempat perusahaan beroperasi, dan sebagainya (Cintia Yuniarti, 2014).

Dalam terciptanya perusahaan dengan penerapan Good Corporate Governance, maka diperlukannya adanya Komisaris Independen yang duduk dalam jajaran pengurus perseroan. Kemampuan dan pemahaman komisaris independen terhadap bidang usaha akan sangat mempengaruhi persetujuan dan keputusan yang dibuat, sesuai dengan tanggung jawab hukum emiten pemegang saham (Sutedi, 2011:155). Menurut pujiati 2013, Dewan Komisaris dapat diukur melalui:

a. Size of Commissioner (Jumlah Dewan Komisaris)

Ukuran Dewan Komisaris dapat dilihat dari jumlah seluruh anggota dewan komisaris dalam perusahaan sempel.Dewan Komisaris dapat terdiri dari Dewan Komisaris yang tidak berasal dari pihak yang terafiliasi yang dikenal sebagai Komisaris Independen dan Komisaris Terafiliasi.

b. Commisioner Independent (Komisaris Independen)

Komisaris Independen merupakan anggota Dewan Komisaris yang tidak terafiliasi dengan manajemen, anggota Dewan Komisaris lainnya dan pemegang saham pengendali, serta beban dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuan untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Proposi Dewan Komisaris Independen diukur dengan menggunakan indikator presentase anggota Dewan Komisaris yang berasal dari perusahaan terhadap jumlah seluruh anggotaDewan Komisaris perusahaan.

c. Ownership Commisioner (Kepemilikan Komisaris)

Kepemilikan Komisaris diukur dengan presentase kepemilikan saham Dewan Komisaris dibagi dengan jumlah saham yang beredar.

d. Audit bigfour atau nonbigfour

Kualitas audit yang dilakukan oleh akuntan public yang dapat dilihat dari ukuran KAP yang melakukan audit. KAP besar (bigfour) di persepsikan dengan KAP kecil (nonbigfour) (Pujiati,2013). Hal tersebut karena KAP besar memiliki lebih banyak sumber daya dan lebih banyak klien sehingga mereka tidak tergantung.

2. Komite Audit

Komite Audit bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit internal) (Pujiati, 2013).Komite audit terdiri atas sedikitnya tiga orang, diketahui oleh Komisaris Independen perusahaan dengan dua orang eksternal yang independen serta menguasai dan memiliki latar belekang akuntansi dan keuangan (Sutedi, 2011:160). Komite audit ini bertugas membantu Dewan Komisaris untuk memastikan bahwa sebuah laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum. Dalam pelaksanaan tugasnya, Komite Audit mempunyai fungsi membantu Dewan Komisaris untuk meningkatkan kualitas laporan keuangan, meningkatkan efektivitas fungsi internal audit maupun eksternal audit, dan mengidentifikasi hal-hal yang memerlukan perhatian Dewan Komisaris/Dewan Pengawas. Komite audit dapat diukur dengan:

a. Size of Audit Committee (Jumlah Komite Audit)

Ukuran Komite Audit adalah jumlah total anggota komite audit baik yang berasal dari internal maupun dari eksternal perusahaan.

b. Indepent Audit Committee

Jumlah Komite Audit Independen adalah presentase jumlah anggota Komite Audit Independen terhadap jumlah total Komite

Audit yang ada dalam susunan komite audit perusahaan sampel (Pijiati: 2013).

c. Finexpert

Adanya seorang ahli dalam bidang keuangan (financial export) yang bertindak sebagai konsultan.Keahlian akuntansi dan keuangan (finexpert) dilihat dari latar belakang pendidikan akuntansi dan keuangaan, memiliki sertifikat, dibidang akuntansi, dan berpengalaman dakam mempersiapkan atau mengaudit laporan keuangan (Esfandari, 2014).

3. Management

Management atau direksi dalam organ perusahaan yang betanggung jawab dalam mengelola perusahaan.Dewan Direksi memegang peran penting di dalam menentukan maju atau mundurnya suatu perusahaan.Dewan Direksi merupakan organ yang bertanggung jawab penuh dalam pengurusan perseroan dan juga mewakali perseroan baik dalam ataupun luar pengadilan sesuai dengan ketentuan anggaran dasar (Sutedi 2011:123).

Dalam menerapkan prinsip Good Corporate Governance, komposisi direksi harus diperhatikan sehingga dalam menjalankan perseroan dapat memungkinkan mengambil keputusan yang efektif, tepat, dan cepat serta dapat bertindak secara independen dalam hal ini dimaksudkan tidak mempunyai kepentingan yang dapat mengganggu

kemampuannya untuk melaksanakan tugasnya secara mandiri dan kritis. Management dapat diukur melalui:

a. Size Of Directorat (Jumlah Dewan Direksi)

Ukuran Dewan Direksi adalah jumlah keseluruhan anggota Dewan Direksi.

b.Managerial Ownership

Kepemilikan manajerial diukur melalui presentase kepemilikan saham Dewan Direksi dan Dewan Komisaris dibagi denagan jumlah saham yang beredar.

c. Family (ada tidaknya hubungan keluarga) 4. Shareholder

Menurut (kristanti dan priyadi, 2016).Shareholder merupakan jumlah saham yang dimiliki oleh institusi.Institusi sebagai pemilik saham dianggap lebih mampu dalam mendeteksi kesalahan yang terjadi.Dikarenakan investor institusi lebih berpengalaman dibandingkan dengan investor individual. Tingkat kepemilikan institusional yang tinggi akan mengakibakan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer.

Shareholder diukur dengan institution Ownership atau presentase kepemilikan institusi lain. Kepemilikan institusional dapat dilihat berdasarkan presentase kepemilikan saham oleh perbankan, perusahaan

asuransi, dana pensiun, reksadana dan institusi lain dibagi total jumlah saham beredar.

2.2.5 Kinerja keuangan

Kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan dapat juga diartikan sebagaihasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan.Juga dapat dijelaskan kinerja keuangan adalah suatu perusahaan yang telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Asity Suwitho, 2013).

Menurut Nurhayati (2017), kinerja keuangan financial performance merupakan hasil dari suatu proses dengan menggambarkan berbagai sumber daya. Salah satu parameter kinerja tersebut adalah laba. Laba bagi perusahaan sangat diperlukan untuk kelangsungan hidup perusahaan. Kegiatan operasional ini dapat terlaksana jika perusahaan mempunyai sumber daya. Laba dapat memberikan sinyal positif mengenai prospek perusahaan di masa depan. Dengan adanya pertumbuhan laba yang terus meningkat dari tahun ke tahun akan memberikan sinyal yang positif terhadap kinerja perusahaan. Kinerja merupakan fungsi dari kemampuan organisasi untuk memperoleh dan menggunakan sumber daya dalam berbagai cara untuk mengembangkan keunggulan kompetitif (Wijaya, 2012).

Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaa juga baik, karena laba merupakan ukuran kinerja dari suatu perusahaan yang mengindikasikan semakin baik kinerja keuangan tersebut.

Laporan keuangan merupakan hasil ringkasan data keuangan perusahaan. Laporan keuangan disusun dan ditafsirkan untuk kepentingan manajemenn dan pihak-pihak lain yang menaruh perhatian atau memiliki kepentingan dengan data keuangan perusahaan tersebut. Laporan keuangan yang dihasilkan perusahaan merupakan salah satu informasi yang dapat digunakan dalam menilai kinerja keuangan.

Dengan laporan keuangan, pengambilan keputusan yang berkaitan dengan perusahaan akan menjadi tepat, dengan demikian pemegang saham dapat menjadikannya sebagai informasi yang berguna dalam pengambilan keputusannya sebagai pemegang saham perusahaan (Nurhayati,2017).

Ada kalanya kinerja keuangan mengalami penuruan.Untuk memperbaiki hal tersebut, salah satu caranya adalah mengukur kinerja keuangan dengan menganalisa laporan keuangan menggunakan rasio rasio keuangan.Hasil pengukuran terhadap pencapaian kinerja dijadikan dasar bagi manajemen atau pengelola perusahaan untuk perbaikan kinerja pada periode berikutnya.Pengukuran kinerja yang dilakukan setiap periode waktu tertentu sangat bermanfaat untuk menilai kemajuan yang telah dicapai perusahaan dan menghasilkan informasi yang sangat bermanfaat untuk pengambilan keputusan manajemen serta mampu menciptakan nilai perusahaan itu sendiri kepada para stakeholder (Pertiwi dan pratama,2012).

2.2.5.1Indikator Kinerja Keuangan

Menurut Fahmi (2013) bagi investor terdapat 3 rasio keuangan yang dapat dijadikan rujukan untuk melihat kondisi kinerja keuangan, yaitu:

1) Rasio Likuiditas

Rasio Likuiditas mengukur kemampuan perusahaan dalam memenuhi kewajiban jangkan pendeknya. Rasio ini posting karena kegagalan dalam membayar kewajiaban dapat menyebabkan kebangkrutan perusahaan.

2) Rasio Solvabilitas

Rasio solvabilitasmerupakan rasio yang menunnjukkan bagaimana perusahaan mampu untuk mengelola utangnya dalam rangka memperoleh keuntunan dan juga mampu unuk melunasi kembali utangnya. Rasio ini mengukur kemampuan perusahaan memahami kwajiban-kewajiban dalam jangka panjangnya.

3) Rasio Profitabilitas

Rasio Profitabilitas adalah rasio yang bermanfaat untuk menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Investor yang potensial akan menganalisis dengan cermat kelancaran sebuah perusahaan dan kemampuannya untuk mendapatkan keuntungan. Karena mereka mengharapkan deviden dan harga pasar dan sahamnya. Rasio ini untuk mengukur efisiensi penggunaan aktiva perusahaan.

Adapun rasio keuangan yang digunakan dalam penelitian ini adalah rasio profitabilitas. Rasio profitabilitas adalah rasio yang digunakan untuk mengukur

kemampuan suatu perusahaan dalam menghasilkan laba dalam periode waktu tertentu (Setiawan, 2013). Rasio ini berguna untuk melihat kemampuan perusahaan dalam mencari keuntungan dan memberikan ukuran tingkat efektivitas manajemen perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Hal terpenting adalah menunjukkan efisiensi perusahaan (Kasmir, 2009).

Return on assets(ROA) merupakan salah satu rasio dalam profitabilitas. ROA mengukur kemampuan perusahaan dalam menghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. Assets yang dimaksud adalah keseluruhan harta perusahaan yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang diguakan untuk kelangsungan hidup perusahaan.

Return on assets (ROA) dianggap sebagai suatu ukuran efisiensi pengelolaan total aset (kekayaan) yang dimiliki perusahaan. Jika rasio ini meningkatkan manajemen cenderung dipandang lebih efisien dari sudut total aset (kekayaan) yang dimiliki perusahaan. ROA dipilih sebagai proksi, karena rasio tersebut berfungsi untuk mengukur efektivitas perusahaan didalam menghasilkan keuagan dengan memanfaatkan aktiva yanng dimilikinya. Rasio ini merupakan rasio yang terpenting diantara rasio profitabilitas yang ada (Robert,1997 dalam Agrestya, 2012).

ROA diperoleh dari laba bersih sesudah pajak terhadap total asset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar.

Kebanyakan perusahaan yang memiliki pusat investasi mengevaluasi unit usahanya dengan dasar Return On Asset hal ini dikarenekan terdapat tiga keuntungan dari Return On Asset:

1. Return On Asset mendorong manager untuk memperhatikan hubungan antara penjualan,cost dan investasi.

2. Return On Asset mendorong manager untuk menghemat cost atau fokus pada efesiensi biaya.

3. Data Return On Asset yang diketahui oleh pesaing dapat dijadikan dasar perbandingan kinerja keuangan.

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎𝑆𝑒𝑡𝑒𝑙𝑎ℎ𝑃𝑎𝑗𝑎𝑘

𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎𝑇𝑜𝑡𝑎𝑙𝐴𝑘𝑡𝑖𝑣𝑎𝑥 100% Sumber: Harahap (2013 : 305)

2.2.6 Nilai Perusahaan

Nilai Perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham.Harga saham yang tinggi membuat NilaiPerusahaan juga tinggi. Nilai perusahaan sangat penting karena dengan Nilai Perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Cintia Yuniarti,2014).

Dari sebuah nilai perusahaan sangat penting karena semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi. Kekayaan

pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen aset (Pertiwi dan Pratama,2012).

2.2.6.1 Rasio Peniliaian Perusahaan

Menurut Rahmawati (2016) Terdapat beberapa metode yang digunakan untuk mengukur nilai perusahaan. Rasio penelitian terdiri dari :

a. Price Earning Ratio(PER)

Price Earning Ratio (PER) yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham. Rumus yang digunakan adalah:

𝑃𝐸𝑅 = 𝐻𝑎𝑟𝑔𝑎𝑃𝑎𝑠𝑎𝑟𝑆𝑎ℎ𝑎𝑚 𝐿𝑎𝑏𝑎𝑃𝑒𝑟𝐿𝑒𝑚𝑏𝑎𝑟𝑆𝑎ℎ𝑎𝑚 b. Price Book Value (PBV)

Price to BookValue(PBV) yaitu rasio untuk mengukur nilai yang diberikan pasarkeuangan kepada manajemen dan organisasi sebagai sebuahperusahaan yang terus tumbuh. Semakin tinggi PBV berarti pasar percaya akan prospek perusahaan tersebut. Semakin tinggi nilai rasio PBV semakin tinggi penilaian investor dibandingkan dengan dana yang ditanamkan dalam perusahaan tersebut, sehingga semakin besar pula peluang para investor untuk membeli saham perusahaan. Rumus PBV adalah:

𝑃𝐵𝑉 = 𝐻𝑎𝑟𝑔𝑎𝑃𝑒𝑟𝑆𝑎ℎ𝑎𝑚

c. Rasio Tobin’s Q

Rasio Tobin’s Q digunakan sebagai indikator penilaian nilai perusahaan.Dalam penelitian ini dinilai bisa memberikan informasi yang baik, dikarenakan dalam Rasio Tobin’s Q memasukkan semua unsur hutang dan modal sebuah saham perusahaan.Tidak hanya saham biasa dan ekuitas perusahaan saja yang dapat dimasukkan akan tetapi seluruh aset perusahan juga di masukkan. Rumus Rasio Tobin’s Q adalah:

𝑄 =(𝐸𝑀𝑉 + 𝐷𝑒𝑏𝑡) (𝐸𝐵𝑉 + 𝐷𝑒𝑏𝑡) Keterangan:

Q : Nilai Perusahaan EMV : Nilai Pasar Ekuitas Debt : Total Hutang

EBV : Nilai Buku dari Total Ekuitas 2.3 Pengaruh Antar Variabel

1. Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan Good Corporate Governance mensyaratkan adanya tata kelola perusahaan yang baik.Tata kelola perusahaan yang baik menggambarkan bagaimana usaha manajemen mengelola aset dan modalnya dengan baik agar menarik para investor. Jika pengelolaannya dilakukan dengan baik maka otomatis akan meningkatkan sebuah nilai perusahaan. Manfaat dari penerapan Good Corporate Governance dapat diketahui dari harga saham perusahaan yang bersedia dibayar oleh investor.

Penelitian yang dilakukan oleh (Dina Anggraini,2013) menunjukkan bahwa Good Corporate Governance yang diukur dengan variabel Dewan Komisaris dan Dewan Komisaris Independen memiliki pengaruh yang signifikan terhadap nilai perusahaan.

H1: Good Corporate Governance berpengaruh terhadap Nilai Perusahaan.

2. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

Para Investor suatu perusahaan dengan melihat rasio keuangan sebagai alat evaluasi investasi, karena rasio keuanngan mencerminkan tinggi rendahnya sebuah nilai perusahaan.Jika para investor ingin melihat seberapa besar perusahaan menghasilkan return atas investasi yang akan di tanamkan, yang dapat dilihat melalui rasio profitabilitas. Profitabilitas dalam penelitian ini diukur melalui Return On Asset (ROA).

Peneliti yang dilakukan oleh (Muliani, Yuniarti, & sinarwati, 2014) menunjukkan bahwa kinerja keuangan mempunyai pengaruh terhadap nilai perusahaan secara positif, menggunakan Return on Asset (ROA) berpengaruh positif terhadap nilai perusahaan.

H2: Kinerja Keuangan berpengaruh terhadap Nilai Perusahaan.

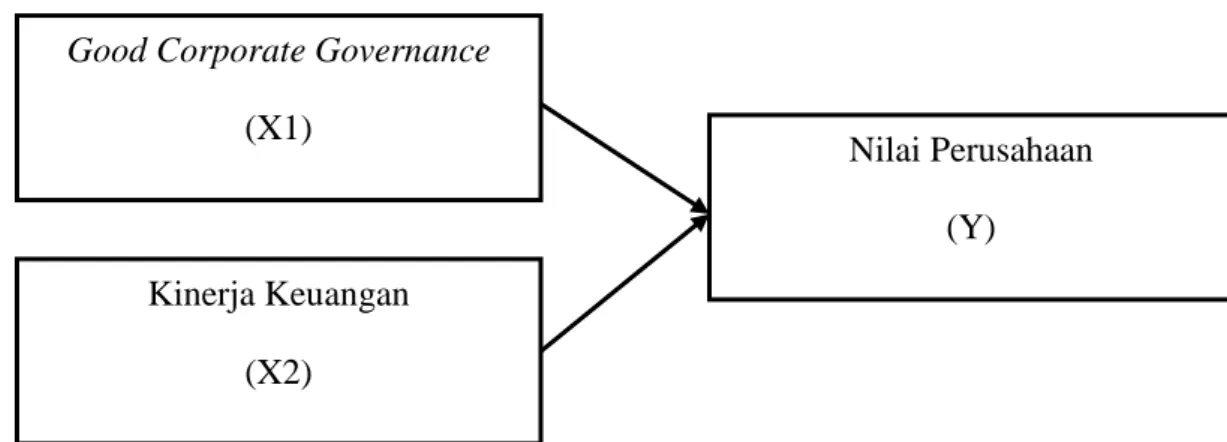

2.4 Kerangka Konseptual

Berdasarkan Tijauan Pustaka dan beberapa penelitian terdahulu, maka penelitian mengindikasikan indikator Good Corporate Governance dalam hal ini dapat dilihat dari ukuran dewan komisaris, dewan direksi, dan

komite audit. Sedangkan indikator untuk kinerja keuangan adalah Return On Asset dan nilai perusahaan penelitian menggunakan Price to Book Value.

Gambar 2.1 Kerangka Pemikiran

2.5 Hipotesis

Berdasarkan landasan teori dan kerangka konseptual yang telah dibahas sebelunya dalam penelitian ini maka disusun hipotesis dalam penelitian sebagai berikut:

H1 : GoodCorporate Governance (GCG) berpengaruh terhadap Nilai

Perusahaan.

H2 : Kinerja Keuangan berpengaruh terhadap Nilai Perusahaan.

Good Corporate Governance (X1)

Kinerja Keuangan (X2)

Nilai Perusahaan (Y)