Skripsi

Diajukan untuk memenuhi salah satu syarat menjadi Sarjana (S1)

Oleh :

MAHMUD

NIM =111310665

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI PELITA BANGSA

BEKASI –2017

ii

SURAT PERNYATAAN

Bersama ini saya,

Nama : Mahmud

Nim : 111310665

Menyatakan dengan sesungguhnya bahwa skripsi yang saya ajukan ini adalah hasil karya sendiri yang belum pernah disampaikan untuk mendapatkan gelar pada progran sarjana ini ataupun pada program lain. Karya ini adalah milik saya, karena itu pertanggung jawabanya berada dipundak saya. Apabila dikemudian hari ternyata pernyataan ini tidak bener, maka saya bersedia ditinjau dan menerima sanksi sebagaimana mestinya.

Bekasi, Agustus 2017

Mahmud

iv

Angkatan/Kelas : 2013/D.3

Konsentrasi : KEUANGAN

Judul Skripsi : PENGARUH VARIABEL MAKRO

EKONOMI DAN KEBIJAKAN

DIVIDEN TERHADAP VOLATILITAS HARGA SAHAM

Bekasi, Agustus 2017 Dosen pembimbing

SONI SUARDI SE,. MM

v

PENGARUH VARIABEL MAKRO EKONOMI DAN

KEBIJAKAN DIVIDEN TERHADAP VOLATILITAS HARGA

SAHAM

MAHMUD NIM = 111310665

Telah dipertahankan di depan dewan penguji pada hari ....tanggal ... Bulan Agustus tahun 2017 dan dinyatakan telah memenuhi syarat untuk diterima sebagai Skripsi Program Studi Manajemen Sekolah Tinggi Ilmu Ekonomi

(STIE) Pelita Bengsa

Ketua tim penguji Tanda Tangan

Nama :... NIDN :...

...

Anggota penguji Tanda Tangan

Nama :... NIDN :...

...

Anggota penguji Tanda Tangan

Nama :... NIDN :...

... Menyetujui,

Ketua program, Ketua STIE,

Hj. Surya binarti.,SE.,MM Ir. H. Moch. Mardiana.,MM

vi ABSTRAK

PENGARUH VARIABEL MAKRO EKONOMI DAN KEBIJAKAN DIVIDEN TERHADAP VOLATILITAS HARGA SAHAM

Oleh: MAHMUD NIM: 111310665

Tujuan penelitian ini adalah untuk mengetahui pengaruh secara parsial dari inflasi, tingkat suku bunga, nilai tukar, dividend yield dan dividend payout terhadap volatilitas harga saham. Dimana populasi dalam penelitian ini merupakan perusahaan – perusahaan yang terdaftar di indeks LQ45. Untuk menentukan sampel digunakan metode purposive sampling sehingga didapat empat belas perusahaan yang dijadikan sampel penelitian.

Metode analisa data yang digunakan adalah metode regresi data panel yang merupakan gabungan antara data cross section dan data time series dengan beberapa kelebihan serta memungkinkan penggunaan model regresi yang lebih baik sehingga dapat menjawab permasalahan mengenai hubungan variabel independen terhadap variabel dependen, dan dari hasil estimasi model digunakan model random effect.

Berdasarkan uji statistik yang diperoleh, hasil dari penelitian ini menunjukan bahwa secara parsial variabel inflasi, tingkat suku bunga, nilai tukar berpengaruh terhadap volatilitas harga saham, dimana inflasi dan nilai tukar berpengaruh positif sedangkan tingkat suku bunga berpengaruh negatif. Untuk variabel dividend yield dan dividend payout tidak berpengaruh terhadap volatilitas harga saham.

vii

ABSTRACT

The aims of this study to determine partially effect from inflation, interest rate, exchange rate, dividend yield and payout on stock price volatility. The population are companies listed in LQ45 Index, and with purposive sampling method to determine sample with some criteria, and got fourteen samples used in study.

Used data panel regression method which is a combination of cross section and time series with several advantages and allows use of better regression model, so that it can answer the problem about relationship of independent variable to dependent variable, and result from model estimation then used the random effect model.

Based on statistical test obtained shows that inflation, interest rate, and exchange rate have an effect on stock price volatility. With inflation and exchange rate have a positive effect while interest rate have a negative effect. Dividend yield and dividend payout do not have effect on stock price volatility.

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, karena atas rahmat dan Ridho-Nya, penulis dapat menyelesaikan penelitian yang berjudul “Pengaruh Variabel Makro Ekonomi dan Kebijakan Dividen Terhadap Volatilitas Harga Saham”. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan program studi pada Program Sarjana di Program Studi Manajemen Sekolah Tinggi Ilmu Ekonomi Pelita Bangsa.

Penyelesaian skripsi ini tidak lepas dari bantuan berbagai pihak, sehingga pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Soni Suardi,.SE,. MM, selaku dosen pembimbing skripsi yang dengan sabar memberikan bimbingan dalam penyusunan skripsi.

2. Ir. H. Moch. Mardiana., MM, selaku ketua STIE Pelita Bangsa.

3. Hj. Surya Bintarti., SE., MM, selaku ketua Prodi. Manajemen STIE Pelita Bangsa.

4. Adrianna S Rakhmat., SHI., Msi., CSA; Sunita., AT., MM; Siska Wulandari., SE,. MM terima kasih atas masukan dan saran – sarannya.

5. Rekan-rekan mahasiswa program sarjana STIE Pelita Bangsa.

6. Keluarga tercinta yang senantiasa memberikan dukungan dan dorongan semangat.

7. Sahabat dan teman – teman semua yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari masih banyak keterbatasan pada susunan skripsi. Karena hal tersebut penulis dengan tangan terbuka menerima segala kritik dan saran sangat diharapkan demi perbaikan penulisan laporan penelitian di kemudian hari. Namun demikian, penulis tetap berharap semoga hasil penelitian ini dapat bermanfaat bagi pihak yang berkepentingan.

Bekasi, Agustus 2017

ix DAFTAR ISI

Halaman Judul ... i

Halaman Persembahan ... ii

Halaman Pernyataan Orisinilitas ... iii

Halaman Persetujuan Dosen Pembimbing ... iv

Halaman Pengesahan Skripsi ...v

Abstrak ... vi

Abstact... vii

Kata Pengantar ... viii

Daftar Isi... ix

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang ...1 1.2 Perumusan Masalah ...4 1.3 Batasan Masalah ...5 1.4 Tujuan Penelitian ...5 1.5 Manfaat Penelitian ...6 1.6 Sistematika Penulisan ...7

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori ...9

2.1.1 Saham ...9

2.1.1.1 Pengertian Saham ...9

2.1.1.2 Jenis Saham ...10

2.1.1.3 Harga Saham ...13

2.1.2 Volatilitas Harga Saham ...15

2.1.2.1 Pengertian Volatilitas ...15

x

2.1.2.3 Volatilitas Histori ...17

2.1.3 Makro Ekonomi...18

2.1.3.1 Inflasi ...18

2.1.3.2 Tingkat Suku Bunga ...20

2.1.3.2 Nilai Tukar ...21

2.1.4 Kebijakan Dividen...23

2.1.4.1 Teori Sinyal ...23

2.1.4.2 Pengertian Kebijakan Dividen ...24

2.1.4.3 Indikator Kebijakan Dividen ...25

2.2 Penelitian Terdahulu yang Relevan ...27

2.3 Hipotesis ...31

BAB III METODELOGI PENELITIAN 3.1 Jenis Penelitian ...35

3.2 Tempat dan Waktu Penelitian ...35

3.3 Kerangka Konsep ...36

3.3.1 Desain Penelitian ...36

3.3.2 Definisi Operasional Variabel ...36

3.4 Populasi dan Sampel ...38

3.5 Metode Pengumpulan Data ...39

3.6 Metode Analisa Data ...40

3.6.1 Uji Statistik Deskriptif ...40

3.6.2 Analisa Regresi Data Panel ...40

3.6.2.1 Model Regresi Data Panel ...42

3.6.2.2 Pemilihan Model Regresi Data Panel ...44

3.6.3 Uji Hipotesis ...47

3.6.3.1 Koefisien Determinasi (R2) ...47

3.6.3.2 Uji t ...48

3.6.4 Asumsi Klasik ...49

BAB IV GAMBARAN UMUM OBJEK PENELITIAN 4.1 Indeks LQ45 ...51

xi

BAB V HASIL PENELITIAN DAN PEMBAHASAN

5.1 Statistik Deskriptif ...53

5.2 Analisis Data ...55

5.2.1 Pemilihan Model Regresi ...55

5.2.2 Uji Hipotesis ...57

5.2.2.1 Uji Koefisien Determinasi (R2) ...57

5.2.2.2 Uji t ...58

5.3 Pembahasan Hasil Penelitian ...60

BAB VI PENUTUP 6.1 Kesimpulan ...65

6.2 Saran ...65

DAFTAR PUSTAKA ...67

xii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ...28

Tabel 3.1 Rencana Penelitian ...35

Tabel 3.2 Definisi Operasional Variabel ...37

Tabel 3.3 Jumlah Sampel Penelitian ...39

Tabel 4.1 Daftar Perusahaan Indeks LQ45 ...52

Tabel 5.1 Hasil Uji Statistik Deskriptif ...53

Tabel 5.2 Hasil Uji Chow...55

Tabel 5.3 Hasil Uji Hausman ...56

Tabel 5.4 Hasil Uji Koefisien Determinasi ...57

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan LQ45 ...69 Lampiran 2 Data Penelitian ...70 Lampiran 3 Hasil Pengolahan Data ...74

1 1.1 Latar Belakang

Saham merupakan instrumen investasi di pasar modal yang menawarkan tingkat pengembalian atau imbal hasil (return) dan juga memberikan risiko yang harus ditanggung oleh investor. Return yang ditawarkan saham ialah dalam bentuk capital gain dan dividen, dimana capital gain merupakan selisih positif antara harga jual dan harga beli.

Harga suatu saham pada pasar modal dibentuk oleh permintaan dan penawaran yang merupakan hasil dari proses pengolahan segala bentuk informasi yang dilakukan oleh pelaku pasar dalam hal ini investor dan trader. Baik informasi secara mikro berupa kinerja perusahaan, ataupun secara makro berupa kondisi perekonomian suatu negara atau perekonomian dunia secara agregat, dan informasi yang didapat dari melihat kondisi chart / candlestick yang dilakukan oleh banyak trader serta rumor dan news yang beredar.

Berdasarkan hipotesis efisiensi pasar modal yang dikemukakan oleh Eugene F. Fama bahwa harga sekuritas di pasar merupakan cerminan dari semua informasi yang tersedia. Informasi – informasi yang dimaksud dikelompokan oleh Haugen menjadi tiga macam, yaitu (1) informasi harga saham masa lalu, (2) semua informasi publik dan (3) semua informasi yang

ada termasuk informasi orang dalam, Gumanti (2011). Setiap respon dari masing – masing atau seluruh informasi tersebut memberikan dampak yang berbeda – berbeda tergantung bagaimana investor atau trader menyikapinya.

Perbedaan – perbedaan respon yang diberikan oleh investor terhadap informasi yang diperoleh berdampak pada perubahan harga saham. Sehingga menyebabkan harga saham berfluktuasi. Untuk melihat fluktuasi harga dapat dilihat dengan volatilitas. Menurut Firmansyah (2006) volatilitas adalah pengukuran statistik untuk fluktuasi harga pada periode tertentu. Pelaku pasar menilai bahwa volatilitas merupakan risiko yang harus dihadapi. Namun Menurut Anton (2006) volatilitas merupakan suatu hal yang baik, hal ini dikarenakan volatilitas adalah penyesuaian perubahan harga yang mencerminkan masuknya informasi baru di pasar atau bursa. Nastiti dan Suharsono (2012) volatilitas berguna untuk pembentukan portofolio, manajemen resiko dan pembentukan harga. Kedua pendapat tersebut didukung oleh El-Erian (2016) yang menyatakan bahwa volatilitas harga saham penting bagi posisi investor, risk appetite dan pembentukan ekspektasi harga.

Semakin tinggi tingkat volatilitas yang terjadi pada suatu saham semakin tinggi tingkat risiko yang dihadapi karena ketidakpastian harga saham akan naik atau turun. Pada kondisi tersebut banyak trader yang memanfaatkan volatilitas dengan one day trading / scalping, tetapi tidak cocok untuk investor. Investor menyukai saham yang bervolatilitas rendah, dikarenakan

mereka akan membeli dan menyimpannya dalam waktu yang lama untuk kemudian merealisasikan profitnya.

Tinggi rendahnya volatilitas harga saham dipengaruhi oleh banyak faktor, salah satunya kebijakan moneter yang terkait inflasi, tingkat suku bunga, pergerakan nilai tukar serta pertumbuhan jumlah uang beredar memberikan pengaruh yang signifikan terhadap volatilitas harga saham, Schwert (1989). Hal ini didukung dengan penelitian Malini dan Jais (2014) yang menyatakan bahwa variabel makro ekonomi berpengaruh signifikan terhadap volatilitas harga saham.

Informasi mengenai kebijakan dividen yaitu yield dan payout yang diberikan oleh suatu emiten menjadi daya tarik tersendiri bagi investor untuk melakukan transaksi terhadap saham tersebut. Hal ini mampu memberikan dampak terhadap tinggi rendahnya volatilitas harga saham. Khan et al., (2017) berpendapat bahwa hubungan antara payout yang tinggi berdampak pada penurunan volatilitas harga saham tersebut.

Penelitian – penelitian tentang faktor makro yang mempengaruhi volatilitas harga saham telah banyak dilakukan. Hugida (2011) melakukan penelitian tentang hubungan inflasi, nilai tukar, tingkat suku bunga serta volume perdagangan terhadap volalititas dengan hasil penelitian bahwa hanya tingkat suku bunga yang mempunyai pengaruh negatif terhadap volatilitas harga saham sedangkan inflasi, nilai tukar serta volume perdagangan berpengaruh positif terhadap volatilitas harga saham. Namun penelitian yang dilakukan Rohmawati (2017) menunjukkan inflasi mempunyai pengaruh

negatif terhadap volatilitas harga saham, dia berpendapat bahwa investor yang akan berinvestasi dalam saham perusahaan LQ45 tidak perlu memperhatikan tingkat inflasi selama inflasi tersebut masih dibawah 10%.

Penelitian tentang faktor lain yang mempengaruhi volatilitas harga saham pernah dilakukan oleh Khan et al,. (2017) dengan variabel dividend yield dan payout menunjukan hasil bahwa dividend yield tidak mempunyai pengaruh terhadap volatilitas harga saham sedangkan dividend payout ratio berpengaruh negatif signifikan terhadap volatilitas harga saham. Hashemijoo et al,. (2012) menunjukkan bahwa dividend yield dan dividend payout ratio berpengaruh negatif dan signifikan terhadap volatilitas harga saham. Namun perbedaan hasil penelitian oleh Yesi (2015) yang menunjukkan hasil bahwa dividend yield mempunyai pengaruh positif terhadap volatilitas harga saham, dan penelitian Rohimawati (2017) menunjukkan bahwa dividend payout ratio mempunyai pengaruh positif terhadap volatilitas harga saham.

Dari perbedaan – perbedaan hasil penelitian terdahulu serta teori yang telah dijelaskan diatas, maka penulis tertarik untuk melakukan penelitian lanjutan tentang faktor – faktor yang mempengaruhi volatilitas harga saham dengan judul “Pengaruh Variabel Makro Ekonomi dan Kebijakan Dividen Terhadap Volatilitas Harga Saham”.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas maka yang menjadi masalah dalam penelitian ini adalah:

1. Apakah inflasi berpengaruh terhadap volatilitas harga saham ? 2. Apakah tingkat suku bunga berpengaruh terhadap volatilitas harga

saham ?

3. Apakah nilai tukar berpengaruh terhadap volatilitas harga saham ? 4. Apakah dividend yield berpengaruh terhadap volatilitas harga

saham?

5. Apakah dividend payout ratio berpengaruh terhadap volatilitas harga saham ?

1.3 Batasan Masalah

Agar penelitian ini tidak menjadi luas dan lebih jelas ruang lingkupnya, maka berikut adalah batasan masalah penelitian:

1. Penelitian ini berfokus pada pengaruh inflasi, tingkat suku bunga, nilai tukar Rupiah terhadap US Dollar, dividend yield, dan dividend payout ratio terhadap volatilitas harga saham baik secara parsial. 2. Penelitian ini dilakukan pada perusahaan – perusahaan yang terdaftar

di index LQ45.

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah penulis jelaskan diatas, penelitian ini bertujuan untuk :

2. Mengatahui pengaruh tingkat suku bunga terhadap volatilitas harga saham.

3. Mengetahui pengaruh nilai tukar terhadap volatilitas harga saham. 4. Mengetahui pengaruh dividend yield terhadap volatilitas harga

saham.

5. Mengetahui pengaruh dividend payout ratio terhadap volatilitas harga saham.

1.5 Manfaat Penelitian

Adapun manfaat – manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut:

1. Manfaat secara teoritis yang diharapkan dari penelitian ini adalah dapat memberikan bukti empiris mengenai pengaruh makro ekonomi dan mikro ekonomi terhadap volatilitas harga saham, sehingga dapat menambah wawasan dan pengetahuan tentang volatilitas harga saham serta faktor yang mempengaruhinya.

2. Manfaat secara praktis bagi penulis dapat memberikan wawasan, pengetahuan serta pengalaman dibidang penelitian serta wujud dari aplikasi ilmu pengetahuan yang diperoleh selama masa perkuliahan. Bagi pembaca penelitian ini diharapkan dapat memberikan wawasan dan pengetahuan yang dapat memperluas pola pikir pembaca mengenai volatilitas harga saham dan faktor yang

mempengaruhinya. Serta bagi investor dapat menjadi bahan pertimbangan dalam melakukan investasi saham.

1.6 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut: BAB I. PENDAHULUAN

Pada bab ini diuraikan tentang latar belakang masalah, perumusan masalah, batasan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II. TINJAUAN PUSTAKA

Pada bab ini diuraikan tentang teori – teori yang menjadi landasan dalam penelitian, disertakan penelitian terdahulu yang relevan dan hipotesis penelitian.

BAB III. METODOLOGI PENELITIAN

Dalam bab ini diuraikan tentang jenis penelitian, tempat dan waktu penelitian, kerangka konsep, populasi dan sampel, metode pengumpulan data serta metode analisa data.

BAB IV. GAMBARAN UMUM OBJEK PENELITIAN

Pada bab ini penulis menguraikan secara rinci tentang kondisi dan karakteristik objek penelitian.

BAB V. HASIL PENELITIAN

Dalam bab ini diuraikan tentang analisa data penelitian serta interpretasi terhadap hasil penelitian.

BAB VI. PENUTUP

Pada bab ini penulis menguraikan kesimpulan dari hasil penelitian serta beberapa saran yang diberikan untuk penelitian selanjutnya tentang volatilitas harga saham.

9 2.1 Landasan Teori

2.1.1 Saham

2.1.1.1 Pengertian saham

Saham adalah surat berharga yang menunjukan kepemilikan modal pada suatu perusahaan, yang tercantum jelas dengan nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada pemegangnya. Jika perusahaan mendapatkan keuntungan, maka pemilik saham berhak atas keuntungan perusahaan dalam bentuk dividen.

Menurut Fahmi (2014) saham adalah :

a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya

Fahmi (2014) menjelaskan bahwa saham memiliki beberapa keunikan yang membedakan saham dengan intrumen investasi lainnya, yaitu:

a. Saham adalah termasuk earning asset, pemodal membeli saham karena mengharapkan akan memperoleh penghasilan (yield) baik dividen maupun capital gain.

b. Saham mengandung risiko. Harga saham bisa naik maupun turun, dan bahkan bisa tidak berharga sama sekali apabila emiten ternyata bangkrut.

c. Saham mengandung ketidakpastian karena unsur expectation memegang peranan.

d. Jual beli saham hanya dapat terjadi ditampat tertentu saja yaitu harus melalui pialang dan terjadi di Bursa Efek.

2.1.1.2 Jenis Saham

Salah satu produk dalam pasar modal ialah saham, dimana ada dua jenis saham yang umum dikenal publik, yaitu:

1. Common stock (Saham biasa)

Menurut Bodie et. al (2016) common stock (Saham biasa) adalah bagian kepemilikan dalam suatu perusahaan yang memberikan hak suara dalam RUPS (Rapat Umum Pemegang Saham) dan RUPSB (Rapat Umum Pemegang Saham Luar Biasa) serta mendapatkan bagian manfaat

keuangan perusahaan. Saham biasa memiliki dua karakteristik yaitu:

a. Klaim Residual

Pemegang saham merupakan klaim terakhir atas aset dan pendapatan korporat jika aset perusahaan dilikuidasi.

b. Liabilitas terbatas

Sebagian besar pemegang saham mungkin akan kehilangan kepentingannya jika kegagalan perusahaan, kondisi terburuk yang mungkin dialami pemegang saham adalah kehilangan nilai sahamnya sama sekali.

Pemegang saham tidak dapat memperoleh dividen jika perusahaan tidak mendapatkan laba serta saham biasa dapat dipindah alihkan kepemilikannya kepada orang lain.

Menurut Fahmi (2014) saham biasa memiliki beberapa jenis yaitu:

a. Blue chip stock (saham unggulan) yaitu saham dari perusahaan yang memiliki sejarah laba, pertumbuhan, dan manajemen yang berkualitas. b. Growth stock adalah saham yang diharapkan

memberikan pertumbuhan laba yang lebih tinggi, hal ini bisa dilihat dari nilai PER yang tinggi.

c. Defensive Stock (saham – saham defensif) adalah saham yang cenderung stabil dalam masa resesi atau perekonomian yang tidak menentu berkaitan dengan dividen, pendapatan, dan kinerja pasar. d. Cyclical Stock yaitu saham – saham yang

cenderung naik nilainya secara cepat saat ekonomi semarak dan jatuh secara cepat saat ekonomi lesu. e. Seasonal Stock yaitu perusahaan yang

penjualannya bervariasi karena dampak musiman, misalnya cuaca dan liburan.

f. Speculative Stock yaitu aham yang kondisinya memiliki tingkat spekulasi tinggi, yang kemungkinan tingkat pengembaliannya hasilnya rendah atau negatif.

2. Preffered Stock (Saham istimewa)

Prefferred Stock (Saham Istimewa) adalah saham gabungan dari obligasi dan saham biasa. Saham preferen memiliki keistimewan dalam pembagian hak dividen yaitu pembagian dividen yang tetap. Saham ini lebih aman dibandingkan dengan saham biasa dikarenakan pemegang saham memiliki klaim atas perusahaan yang mengeluarkan saham tersebut.

Menurut Fahmi (2014), preffered stock (saham istimewa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangmya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal (tiga bulanan). Namun besaran keuntungan preffered stock lebih rendah jika dibandingkan dengan keuntungan yang didapat dari common stock.

Macam dari saham preferen ini diantaranya adalah saham preferen yang dapat dikonversikan ke saham biasa (convertible preffered stock), saham preferen yang dapat ditebus (callable preffered stock) saham preferen dengan tingkat deviden yang mengambang (floating atau adjustable-rate preffered stock).

2.1.1.3 Harga saham

Harga saham adalah suatu saham pada pasar yang sedang berlangsung di bursa efek. Harga saham dapat dipengaruhi oleh situasi pasar antara lain harga saham dipasar perdana ditentukan oleh penjamin emisi dan perusahaan yang akan go public (emiten), berdasarkan analisis fundamental perusahaan. Peranan penjamin emisi pada pasar perdana selain menentukan

harga saham, juga melaksanakan penjualan saham kepada masyarakat sebagai calon modal.

Untuk menetukan harga saham yang tepat, kita perlu mendasarkan diri atas estimasi arus kas yang akan diterima oleh pemilik saham tersebut. Arus kas tersebut terdiri dari dua komponen, yaitu deviden dan penjualan kembali saham tersebut. Dengan demikian sejauh kita tidak mampu menaksirkan arus kas dengan akurat (dan tidak akan ada seorangpun yang bisa) maka selalu ada kemungkinan analisis kita salah dan karenanya kita selalu menanggung risiko, Suad (2005).

Harga saham dibagi menjadi 3 (tiga) yaitu :

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi

(underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3. Harga Pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa efek. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar skunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

2.1.2 Volatilitas Harga Saham

2.1.2.1 Pengertian Volatilitas

Volatilitas adalah pengukuran statistik untuk fluktuasi harga selama periode tertentu, Firmansyah (2006). Nastiti dan Suharsono (2012) menyatakan bahwa volatilitas adalah varian

dinamik pada suatu aset. Sedangkan Andersen et al,. (2005) menyatakan bahwa volatilitas merupakan fluktuasi yang diamati selama kurun waktu tertentu serta merupakan variabilitas dari komponen data runtut waktu yang acak. Dengan demikian dapat disimpulkan bahwa volatilitas merupakan fluktuasi harga suatu aset selama periode tertentu, dimana data yang digunakan bersifat runtut waktu (time series) dan acak (random walk).

2.1.2.2 Jenis Volatilitas

Menurut Schwert dan Smith dalam Hugida (2011) terdapat lima jenis volatilitas dalam pasar keuangan yaitu: future volatility, hystorical volatility, forecast volatility, implied volatility, dan seasonal volatility.

Future volatility dan historical volatility biasa disebut realize volatility. Future volatility merupakan volatilitas yang akan diramal, dimana periode peramalannya bisa satu periode atau bisa mencakup beberapa periode. Sedangkan historical volatility merupakan volatilitas yang dihitung menggunakan data masa lalu, dimana metode perhitungannya menggunakan dua paramater yaitu periode volatilitas yang akan dihitung dan interval periode antara perubahan harga.

Future volatility, historical volatility, dan forecast volatility berhubungan dengan underlying asset. Implied volatility merupakan volatilitas untuk menghitung harga opsi. Sedangkan seasonal volatility merupakan volatilitas yang diramalkan untuk menghitung harga komoditas seperti jagung, kacang, kedelai dan gandum.

2.1.2.3 Volatilitas Histori (Hystorical Volatility)

Volatilitas histori adalah volatilitas yang dihitung berdasarkan harga saham masa lalu yang dianggap bahwa prilaku harga saham masa lalu tersebut dapat mencerminkan prilaku harga saham di masa depan.

Untuk menentukan volatilitas histori dapat dihitung dengan cara sebagai berikut;

1. Hitung log n

Rt =ln [

𝑆𝑡

𝑆𝑡−1]

2. Hitung rata – rata return

R̅t= 1 n∑ Rt

n

t=1

3. Hitung varians dan kuadrat strandar deviasi

𝜎2 = 1

𝑛 − 1∑(𝑅𝑡− 𝑅𝑡)

2 𝑛

4. Hitung volatilitas tahunan 𝜎 = √𝑘 X ∑ (𝑅𝑡− 𝑅𝑡) 2 𝑛 𝑡=1 𝑛 − 1 2.1.3 Makro Ekonomi 2.1.3.1 Inflasi

Menurut Fahmi (2014) inflasi merupakan suatu keadaan dimana menurunnya nilai mata uang pada suatu negara dan naiknya harga barang yang berlangsung terus menerus. Sehingga dapat dikatakan bahwa inflasi merupakan suatu keadaan yang membahayakan bagi perekonomian suatu negara. Dimana inflasi yang dialami oleh suatu negara sulit diatasi dalam waktu yang singkat.

Inflasi memiliki hubungan yang erat terhadap investasi, baik saham maupun instrumen investasi lainnya. Dimana jika tingkat inflasi yang lebih tinggi dibandingkan return atau tingkat pengembalian dari investasi, maka investasi tersebut akan dibatal.

Sukirno (2013) menjelaskan bahwa inflasi disebabkan oleh salah satu atau gabungan dari dua masalah berikut:

1. Tingkat pengeluaran agregat yang melebihi kemampuan perusahaan – perusahaan untuk menghasilkan barang dan atau jasa.

2. Pekerja diberbagai kegiatan industri menuntut kenaikan upah.

Dengan kata lain, permintaan yang tinggi dibanding penawaran oleh perusahaan serta tingginya biaya produksi mendesak perusahaan – perusahaan menaikan harga.

Sukirno (2013) membagi inflasi menjadi tiga bentuk, yaitu:

1. Inflasi tarikan permintaan, yaitu inflasi yang terjadi pada masa perekonomian berkembang dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa. Pengeluaran yang berlebihan ini yang akan menimbulkan inflasi. Selain pada masa – masa tersebut inflasi tarikan permintaan dapat terjadi pada masa perang dan kondisi politik yang tidak stabil secara terus menerus.

2. Inflasi desakan biaya, yaitu sama dengan halnya inflasi traikan permintaan dimana inflasi desakan biaya berlaku pada masa perekonomian berkembang dengan pesat dengan tingkat pengangguran sangat rendah. Usaha memenuhi permintaan dengan menambah kapasitas produksi mengakibatkan biaya produksi

meningkat yang pada akhirnya naiknya harga barang – barang atau jasa tersebut.

3. Inflasi diimpor, yaitu inflasi yang diakibatkan naiknya harga – harga barang yang diimpor.

Dampak negatif dari inflasi yang tidak dikendalikan ialah (1) menimbulkan ketidakpastian keadaan ekonomi di masa depan, (2) menyebabkan meningkatnya tingkat suku bunga yang dapat mengurangi investasi, dan (3) mendorong penanaman modal spekulatif.

2.1.3.2 Tingkat Suku Bunga

Suku bunga merupakan instrumen yang dikeluarkan oleh Bank Indonesia untuk menjaga dan menstabilkan nilai rupiah yang salah satunya tercermin dari tingkat inflasi yang rendah dan stabil. untuk mencapai hal tersebut Bank Indonesia mempunyai kebijakan utama yaitu menetapkan BI 7 Day Repo Rate (BI 7 DRR). Dimana BI 7DRR yang ditetapkan akan berpengaruh pada pertumbuhan ekonomi maupun aktivitas perekonomian secara makro. Berikut beberapa pengaruh yang disebabkan oleh perubahan nilai BI- 7 Day Repo Rate:

1. Mempengaruhi suku bunga deposito dan dan suku bunga kredit perbankan.

2. BI 7DRR dapat mempengaruhi nilai tukar.

3. Berpengaruh pada perekonomian makro melalui perubahan harga aset.

4. Perubahan suku bunga berdampak pada ekspekatasi publik akan inflasi.

Dengan demikian perubahan tingkat suku bunga akan mempengaruhi kelancaran aktivitas investasi, hal ini dikarenakan jika terjadi peningkatan suku bunga akan terjadi penurunan investasi yang disebabkan karena berkuranganya laba yang diperoleh perusahaan.

2.1.3.3 Nilai Tukar

Nilai tukar atau kurs menurut Yuliati dan Prasetyo (2005) dan Sukirno (2015) adalah nilai mata uang suatu negara yang dinyatakan dalam nilai mata uang negara lain. Menurut Sukirno (2014) faktor yang mempengaruhi nilai tukar adalah:

1. Perubahan dalam cita rasa masyarakat 2. Perubahan harga barang ekspor dan impor 3. Kenaikan harga umum (inflasi)

4. Perubahan suku bunga dan tingkat pengembalian investasi

Dalam transaksi nilai tukar atau yang dikenal kurs valuta terdapat empat jenis nilai tranksasi, yaitu:

1. Selling rate (kurs jual), adalah kurs yang ditentukan Bank untuk penjualan suatu valuta asing tertentu pada saat tertentu

2. Middle rate (kurs tengah), adalah kurs tengah antara kurs beli dan kurs jual valuta asing terhadap mata uang nasional.

3. Buying rate (kurs beli), adalah kurs yang ditentukan oleh suatu Bank untuk pembelian suatu valuta asing tertentu pada saat tertentu.

4. Flat rate (kurs flat), adalah kurs yang belaku untuk dalam transaksi jual beli bank note dan travel cheque, dimana dalam kurs tersebut sudah diperhitungkan promosi dan biaya – biaya lainnya.

Kurs dibagi menjadi dua yaitu, kurs nominal dan kurs riil. Dimana kurs nominal adalah harga relatif dari mata uang dua negara, sedangkan kurs rill adalah harga relatif dari barang – barang kedua negara tersebut.

Kondisi menguat atau melemah nya nilai tukar terhadap mata uang asing dibagi menjadi empat yaitu:

1. Apresiasi, yaitu kondisi dimana nilai tukar mata uang nasional mengalami penguatan terhadap nilai mata uang asing.

2. Depresiasi, yaitu dimana nilai tukar mata uang nasional mengalami pelemahan terhadap mata uang asing.

3. Revaluasi, yaitu kondisi dimana pemerintah melakukan intervensi langsung untuk menguatkan nilai tukar mata uang nasional terhadap mata uang asing.

4. Devaluasi, yaitu intervensi langsung pemerintah untuk melemahkan nilai tukar mata uang nasional terhadap mata uang asing.

Kondisi revaluasi dan devaluasi bisa dilakukan dan terjadi jika suatu pemerintahan menganut sistem managed floating exchange rate.

2.1.4 Kebijakan Dividen

2.1.4.1 Teori Sinyal

Ada bukti empiris bahwa jika ada kenaikan deviden, sering diikuti dengan kenaikan harga saham dan sebaliknya. Fenomena ini dapat dianggap memperlihatkan bahwa investor lebih menyukai deviden daripada capital gains. Tetapi

Modigliani dan Miller (1961) berpendapat bahwa suatu kenaikan deviden ini merupakan suatu sinyal kepada para investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang baik di masa datang. Sebaliknya suatu penurunan deviden atau kenaikan deviden yang di bawah kenaikan normal (biasanya) diyakini investor sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit di waktu mendatang.

Perubahan deviden memang mengandung beberapa informasi, tapi sulit dikatakan apakah kenaikan atau penurunan harga setelah adanya kenaikan atau penurunan deviden semata-mata disebabkan oleh efek sinyal atau disebabkan karena efek sinyal dan prefensi terhadap dividen.

2.1.4.2 Pengertian Kebijakan Dividen

Kebijakan dividen merupakan hal penting yang harus diperhatikan manajemen dalam menjalankan perusahaan. Hal ini dikarenakan kebijakan dividen memiliki pengaruh yang signifikan kepada banyak pihak, baik kepada perusahaan itu sendiri, maupun pihak lain seperti pemegang saham dan kreditur. Bagi perusahaan, pembagian dividen berakibat pada berkurangnya kas perusahaan yang dapat digunakan untuk

pengembangan usaha, investasi atau aktifitas usaha lainnya. Bagi pemegang saham, dividen merupakan bentuk pengembalian atas investasi yang dilakukannya. Sedangkan bagi kreditur, pembagian dividen merupakan indikator bahwa perusahaan memiliki kemampuan untuk membayar bunga dan pokok pinjaman.

Fahmi (2014) menjelaskan tentang jenis – jenis dividen yang merupakan realisasi dari pembayaran dividen, yaitu:

a. Dividen tunai (cash dividends), yaitu dividen yang dinyatakan dan dibayarkan pada jangka waktu tertentu dan dividen tersebut berasal dari dan yang diperoleh secara legal. Dividen ini dapat bervariasi dalam jumlah bergantung kepada keuntungan perusahaan.

b. Dividen properti (property dividends), suatu distribusi keuntungan perusahaan dalam bentuk properti atau barang.

c. Dividen likuidasi (liquidating dividends), distribusi kekayaan perusahaan kepada pemegang perusahaan kepada pemegang saham dalam hal perusahaan tersebut dilikudasi.

2.1.4.3 Indikator Kebijakan dividen

Indikator pengukuran kebijakan dividen dibagi menjadi dua macam yaitu:

1. Dividend Yield

Dividend yield adalah perbandingan antara dividen yang dibayar dengan dengan harga saham. Beberapa investor mengguknakan dividend yield sebagai ukuran risiko dan sebagai suatu penyaring investasi, dimana mereka akan melakukan investasi atas dananya pada saham yang memiliki dividend yield tinggi.

Untuk menentukan dividen yield suatu perusahaan dapat digunakan rumus sebagai berikut:

Yield = Dividend

Market Value × 100%

Bodie et. al (2016) perusahaan yang membagikan dividen keci dipandang akan menghasilkan keuntungan modal yang lebih besar, atau investor mungkin menolak untuk menyimpan saham tersebut dalam portofolionya.

2. Dividend Payout Ratio

Dividend payout ratio (DPR) merupakan perbanding antara dividen tunai dengan laba perusahaan. Besarnya DPR sangat dipengaruhi oleh berapa besar laba yang ditahan oleh perusahaan. Dividen payout ratio yang tinggi mengindikasikan bahwa perusahaan tersebut mengalokasikan sebagian besar labanya menjadi dividen yang berarti keuangan perusahaan tersebut dalam keadaan yang stabil.

Namun disisi lain, dividen payout ratio yang kecil dapat diindikasikan bahwa perusahaan sedang melakukan pengembangan usaha atau investasi yang menguntungkan. Hal ini karena laba yang diperoleh perusahaan hanya sebagian kecil yang diberikan kepada pemegang saham sebagai dividen.

Untuk menentukan dividend payout dapat digunakan rumus sebagai berikut:

Payout = Dividen Per Share

2.2 Penelitian Terdahulu yang Relevan

Penelitian tentang volatilitas telah banyak dilakukan oleh para peneliti baik dari dalam negeri maupun dari luar negeri. Berikut adalah beberapa penelitian terdahulu yang berkaitan dengan volatilitas:

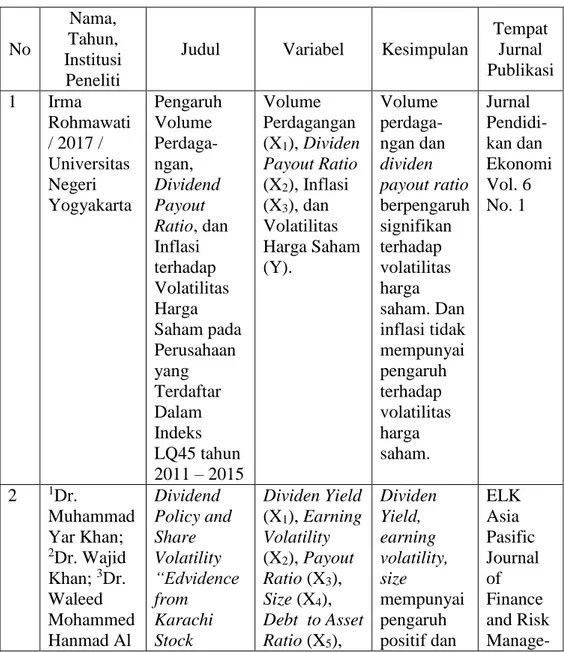

Tabel 2.1 Penelitian Terdahulu No Nama, Tahun, Institusi Peneliti

Judul Variabel Kesimpulan

Tempat Jurnal Publikasi 1 Irma Rohmawati / 2017 / Universitas Negeri Yogyakarta Pengaruh Volume Perdaga-ngan, Dividend Payout Ratio, dan Inflasi terhadap Volatilitas Harga Saham pada Perusahaan yang Terdaftar Dalam Indeks LQ45 tahun 2011 – 2015 Volume Perdagangan (X1), Dividen Payout Ratio (X2), Inflasi (X3), dan Volatilitas Harga Saham (Y). Volume perdaga-ngan dan dividen payout ratio berpengaruh signifikan terhadap volatilitas harga saham. Dan inflasi tidak mempunyai pengaruh terhadap volatilitas harga saham. Jurnal Pendidi-kan dan Ekonomi Vol. 6 No. 1 2 1Dr. Muhammad Yar Khan; 2Dr. Wajid Khan; 3Dr. Waleed Mohammed Hanmad Al Dividend Policy and Share Volatility “Edvidence from Karachi Stock Dividen Yield (X1), Earning Volatility (X2), Payout Ratio (X3), Size (X4), Debt to Asset Ratio (X5), Dividen Yield, earning volatility, size mempunyai pengaruh positif dan ELK Asia Pasific Journal of Finance and Risk

Manage-No

Nama, Tahun, Institusi

Peneliti

Judul Variabel Kesimpulan

Tempat Jurnal Publikasi Bassam; 4Anam Javeed / 2017 / 1 COM-SATS Institute of Information Technology , Pakistan; 2Preston University, Pakistan; 3Imam Muhammad Ibn Saud University, Riyadh; 4University Utara Malaysia, Malaysia Exchange” dan Volatilitas Harga Saham (Y). signifikan terhadap volatilitas harga saham. Sedangkan payout ratio, dan debt to asset ratio berpengaruh negatif terhadap harga volatilitas harga saham. ment Vol. 8. Issue 1 3 Ni Made Ayu Krisna Dewi, I Gst Ngr Agung Suaryana / 2016 / Universitas Udayana Pengaruh Volume Perdaga-ngan, Leverage, dan Tingkat Suku Bunga Terhadap Volatilitas Harga Saham Volume Perdagangan Saham (X1), Leverage (X2), Tingkat Suku Bunga (X3), dan Volatilitas Harga Saham (Y). Volume perdaga-ngan berpengaruh positif terhadap volatilitas harga saham. Sedangkan leverage dan tingkat suku bunga tidak berpengaruh terhadap volatilitas harga saham. E-Jurnal Akuntan-si Universi-tas Udayana Vol.17.2

Universi-No

Nama, Tahun, Institusi

Peneliti

Judul Variabel Kesimpulan

Tempat Jurnal Publikasi Yesi / 2015 / Universitas Muhamma-diyah Surakarta Earning Volatility, Dividend Yield, Growth in Asset dan Size terhadap Volatilitas Harga Saham pada Perusahaan Manufaktur Tahun 2011 – 2013 Volatility (X1), Dividend Yield (X2), Growth in Asset (X3), Size (X4) dan Volatilitas Harga Saham (Y). yield dan growth in asset berpengaruh positif dan signifikan terhadap volatilitas harga saham. Sedangkan earning volatility dan size berpengaruh negatif dan signifikan terhadap volatilitas harga saham tas Muham ma-diyah Surakar-ta 5 Muzammil Hussain, Bedi-uz-Zaman, Nisar Ahmad/201 5/ University of Sargodha Relationship Between Stock Market Volatility and Macroeco-nomic Variable: Evidence From Pakistan Inflasi (X1), Nilai Tukar (X2), Harga Minyak (X3) PDB (X4), Jumlah Uang Beredar (X5), dan Volatilitas Harga Saham (Y) Inflasi, nilai tukar, harga minyak berpengaruh positif terhadap volatilitas harga saham. PDB dan jumlah uang beredar berpengaruh negatif terhadap volatilitas harga saham Pakistan Bussi-ness Review 2015 6 Mohammad Hashemijoo , Aref The Impact of Dividend Policy on Dividend yield (X1), payout ratio Dividend yield dan payout ratio Journal of Business

No

Nama, Tahun, Institusi

Peneliti

Judul Variabel Kesimpulan

Tempat Jurnal Publikasi Mahdevi Ardekani, Nejat Younesi / 2012 / Multimedia University Share Price Volatility in the Malaysian Stock Market (X2), dan volatilitas harga saham (Y) berpengaruh negatif dan signifikan terhadap volatilitas harga saham. Studies Quarter-ly Vol. 1 No. 4 2.3 Hipotesis

Berdasarkan teori yang digunakan dan penelitian – penelitian yang pernah dilakukan sebelumnya, maka pada sub bab ini akan dijelaskan mengenai hipotesis dalam penelitian.

1. Pengaruh inflasi terhadap volatilitas harga saham

Inflasi yang tinggi menyebabkan kecenderungan penurunan harga saham. Hal ini disebabkan ketika inflasi melonjak naik pemerintah akan menerapkan beberapa kebijakan untuk meredam kenaikan inflasi tersebut. Ketatnya kebijakan yang dibuat pemerintah akan menimbulkan ketidakpastian, yang pada akhirnya menyebabkan kekhawatiran pelaku pasar akan investasi yang dilakukannya. Ketidakpastian tersebut yang menjadi penyebab pelaku pasar menarik investasinya, sehingga mempengaruhi volatilitas harga saham.

Hasil penelitian Rohmawati (2017), menunjukan bahwa inflasi tidak berpengaruh terhadap volatilitas harga saham. Dikarenakan investasi tetap bisa dilakukan selama inflasi masih dibawah 10%.

H1: Inflasi berpengaruh signifikan terhadap volatilitas harga saham.

2. Pengaruh tingkat suku bunga terhadap volatilitas harga saham Tingkat suku bunga yang diterapkan oleh Bank Indonesia mempengaruhi secara langsung profit suatu perusahaan tersebut. Hal ini dikarenakan hutang yang dimiliki perusahaan di bank ikut meningkat. Selain itu meningkatnya tingkat suku bunga akan menciptakan minat menabung, yang pada akhirnya pelaku pasar akan megalihkan investasi nya di pasar modal kedalam bentuk tabungan di bank. Sehingga ketika tingkat suku bunga mengalami penurunan atau peningkatan akan berpengaruh terhadap aksi jual maupun beli, yang berdampak pada volatilitas harga saham.

Dewi dan Suryana (2016), dalam penelitiannya menyimpulkan bawah tingkat suku bunga tidak berpengaruh terhadap volatilitas harga saham. Hal ini dikarenakan bahwa tipe investor di Indonesia merupakan investor yang berinvestasi saham dalam jangka pendek, sehingga perubahan tingkat suku bunga yang ditetapkan oleh Bank Indonesia tidak berpengaruh terhadap tinggi rendahnya minat investor untuk berinvestasi yang tidak berdampak pada volatilitas harga saham.

H2: Tingkat suku bunga berpengaruh signifikan terhadap volatilitas harga saham.

3. Pengaruh nilai tukar terhadap volatilitas harga saham

Ketidakstabilan nilai tukar rupiah terhadap mata uang asing, seperti dollar akan berdampak pada terjadinya capital outflow dan meningkatnya biaya produksi, penurunan laba perusahaan yang mengakibatkan menurunnya tingkat kepercayaan investor terhadap pasar modal. Dimana capital outflow terjadi pada saat nilai rupiah terapresiasi, yang menyebabkan lemahnya persaingan harga produk domestik. Hal ini tentu menguragi konsumsi ekspor yang tidak sebanding dengan nilai impor, sehingga berpengaruh terhadap neraca pembayaran Indonesia. Dimana berkurangnya neraca pembayaran akan berdampak pada berkurangnya cadangan devisa yang pada akhirnya mampu mengurangi tingkat kepercayaan investor terhadap pasar modal di Indonesia. Sebaliknya saat nila tukar rupiah terdepresiasi akan berdampak pada perusahaan – perusahaan go-public yang menggantungkan faktor produksi terhadap barang – barang impor.

Penelitian yang dilakukan Hussain et. al (2015) menyimpulkan bahwa nilai tukar berpengaruh terhadap volatilitas harga saham.

H3: Nilai tukar berpengaruh signifikan terhadap volatilitas harga saham.

4. Pengaruh dividend yield terhadap volatilitas harga saham

Dividend yield merupakan bentuk pengembalian yang diberikan perusahaan kepada investor atas kepemilikan saham pada perusahaan tersebut. Tinggi rendahnya dividend yield yang diberikan akan berdampak pada penambahan modal yang biasa digunakan perusahaan untuk melakukan pengembangan usaha ditahun – tahun berikutnya. Disisi lain tingkat deviden yield mempengaruhi minta investor dalam melakukan investasi. Informasi dividend yield akan berdampak pada aksi jual atau beli saham yang dilakukan investor sehingga berdampak pada volatilitas harga saham itu sendiri.

Hasil penelitian Yesi (2015) menunjukan bahwa dividend yield berpengaruh positif signifikan terhadap volatilitas harga saham. Namun hasil yang berbeda dari penelitian Hasemijoo et al (2012) bahwa dividend yield berpengaruh negatif dan signifikan terhadap volatilitas harga saham.

H4 : Dividend yield berpengaruh signifikan terhadap volatilitas harga saham.

5. Pengaruh dividend payout terhadap volatilitas harga saham

Tidak jauh berbeda dengan dividend yield, dividend payout ratio juga menggambarkan pertumbuhan perusahaan dan kemampuannya untuk mengalokasikan laba secara bijak. Tinggi rendahnya dividend payout ratio akan berdampak kepercayaan kepada investor untuk terus melakukan atau menghentikan investasinya. Hal ini akan berdampak

pada volatilitas harga saham yang mengikuti tinggi rendahnya dividend payout ratio.

Penelitian Hasemijoo et al (2012), menunjukan bahwa dividend payout ratio berpengaruh negatif signifikan terhadap volatilitas harga saham.

H5 : Dividend payout ratio berpengaruh signifikan terhadap volatilitas harga saham.

36 3.1 Jenis Penelitian

Jenis penelitian yang penulis gunakan adalah dengan pendekatan kuantitatif yang merupakan proses analisa terhadap permasalahan yang ada dengan menggunakan ilmu statistik dan memanfaatkan program komputer yaitu Eviews versi 9.0.

3.2 Tempat dan Waktu Penelitian

Berikut adalah detail rencana penelitian yang dilakukan : Tabel 3.1

Rencana Penelitian

NO Kegiatan Periode

Mar Apr Mei Jun Jul Agus

1 Menentukan tema dan judul penelitian

2 Menentukan waktu dan tempat penelitian 3 Menyusun proposal penelitian 4 Bimbingan 5 Menganalisa data 6 Ujian Skripsi

3.3 Kerangka Konsep

3.3.1 Desain Penelitian

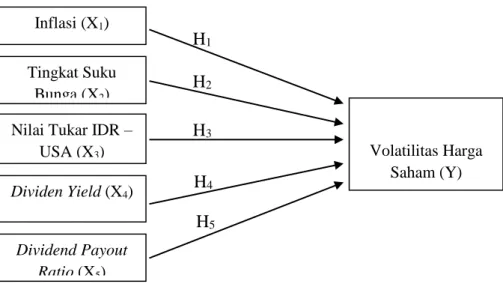

Berdasarkan pokok permasalahan yang telah dirumuskan, beberapa kajian teori yang telah dibahas dan hipotesis yang telah disampaikan sebelumnya, maka penulis menggambarkan desain penelitian sebagai berikut:

Gambar 3.1 Desain Penelitian

3.3.2 Definisi Operasional Variabel

Penelitian ini menggunakan dua macam variabel penelitian, yaitu variabel terikat (dependen) dan variabel bebas (independen). Variabel dependen adalah variabel output, merupakan variabel yang dipengaruhi

H1

H2

H3

H4

H5

Nilai Tukar IDR – USA (X3) Inflasi (X1) Tingkat Suku Bunga (X2) Dividen Yield (X4) Dividend Payout Ratio (X5) Volatilitas Harga Saham (Y)

atau menjadi akibat karena adanya variabel bebas. Variabel dependen pada penelitian ini adalah volatilitas harga saham (Y).

Variabel independen adalah variabel stimulus, atau variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Pada penelitian ini variabel independen yang digunakan ialah Inflasi (X1), Tingkat suku bunga (X2), Nilai Tukar (X3)

Dividen Yield (X4), Dividend Payout Ratio (X5).

Tabel 3.2

Definisi Operasional Variabel

Variabel Definisi Operasional Rumus Skala Volatilitas harga saham (Y) Ukuran statistik untuk fluktuasi harga saham pada periode tertentu. Firmansyah (2006) 𝜎 = √𝑘 X ∑ (𝑅𝑡− 𝑅𝑡) 2 𝑛 𝑡=1 𝑛 − 1 -

Inflasi (X1) Kenaikan harga

barang secara umum yang terjadi secara terus – menerus Inflasi = 𝐼𝐻𝐾𝑡− 𝐼𝐻𝐾𝑡−1 𝐼𝐻𝐾𝑡−1 𝑥 100 Rasio Tingkat Suku Bunga (X2) Suku bunga yang digunakan dalam penelitian ini adalah Suku Bunga Bank Indonesia (SBI) jangka waktu satu bulan.

BI-Rate, BI 7-Day Repo Rate

Rasio

Nilai Tukar (X3)

Nilai tukar yang digunakan dalam penelitian ini adalah nilai

NT =Nilai Jual- Nilai Beli

Variabel Definisi Operasional Rumus Skala kurs tengah rupiah dan dollar Amerika yang dikeluarkan oleh Bank Indonesia Deviden Yield (X4) Dividen perlembar saham dibagi harga saham Yield = Dividen

Market Value Rasio

Dividend Payout Ratio (X5) Perbandingan antara dividen yang dibayar dengan laba bersih perusahaan

Payout= Dividen Per Share

Earning Per Share Rasio

3.4 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahan – perusahaan yang terdaftar pada indeks LQ45, hal dikarenakan saham – saham perusahaan yang termasuk pada Indeks LQ45 secara aktif diperdagangkan dan memiliki kapitalisasi pasar yang besar. Sedangkan untuk sampel dalam penelitian ini digunakan metode purposive sampling dengan syarat sebagai berikut:

1. Perusahaan yang termasuk pada LQ45 selama 5 tahun berturut – turut.

2. Perusahaan yang telah listing minimal sejak tahun 2011 dan aktif diperdagangkan (liquid) selama 2012 – 2016.

3. Perusahaan yang secara konsisten memberikan dividen kepada investor dan tidak melakukan stock split, reverse stock, right issue selama tahun 2012 – 2016.

Berdasarkan data yang diperoleh dari BEI bahwa LQ45 terdiri dari 45 perusahaan. Melalui metode purposive sampling dengan kriteria yang telah ditetapkan sebelumnya, maka jumlah sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.3

Jumlah Sampel Penelitian

NO Kriteria Sampel Jumlah

1 Perusahaan LQ45 yang terdaftar di BEI berturut – turut dari tahun 2012 – 2016

22 2 Perusahaan yang tidak memberikan dividen, listing

pada periode 2012 – 2016, serta melakukan stock split, reserve stock, right issue

(8)

3 Perusahaan yang menjadi sampel penelitian 14

3.5 Metode Pengumpulan data

Metode pengumpulan data dalam penelitian ini ialah menggunakan metode dekumentasi data sekunder. Dimana data sekunder yang dimaksud adalah histori harga saham harian (closing price) dan laporan keuangan masing – masing sampel penelitian yang bersumber dari www.finance.yahoo.com dan www.idx.co.id. Data histori inflasi dan tingkat

suku bunga yang didapat dari www.bi.go.id. Semua data – data tersebut diambil dalam rentang waktu tahun 2012 – 2016.

3.6 Metode Analisa Data

Untuk mengetahui hubungan variabel – variabel bebas yaitu indikator faktor makro ekonomi dan indikator kebijakan dividen terhadap variabel terikat yaitu volatilitas harga saham, maka peneliti melakukan beberapa pengujian untuk medapatkan hasil yang diharapkan. Pengujian – pengujian tersebut ialah uji asumsi klasik, analisa data panel, dan uji hipotesis.

3.6.1 Uji Statistik Deskriptif

Uji statistif deskriptif merupakan pengujian yang bertujuan untuk mendapatkan gambaran atau deskripsi masing – masing variabel dalam penelitian yang dilihat dari nilai rata – rata (mean), standar deviasi, nilai maksimum dan nilai minimum.

3.6.2 Analisa Regresi Data Panel

Metode analisis data penelitian menggunkan analisis data panel, dan sebagai alat pengolahan data digunakan software Eviews 9.0. Data panel menurut Juanda dan Junaidi (2012) adalah data yang diperoleh dari data cross section yang diobservasikan berulang pada unit individu (objek) yang sama pada waktu yang berbeda. Oleh karena itu Gujarati

dan Porter (2015) menyatakan bahwa data panel memiliki dimensi ruang dan waktu.

Baltagi dalam Gujarati dan Porter (2015) menjelaskan keuntungan – keuntungan data panel dibandingkan data cross section atau data time series:

1. Teknik estimasi data panel dapat mengatasi heterogenitas secara eksplisit dengan memberikan variabel spesifik subjek. 2. Data panel memberikan lebih banyak informasi, lebih banyak

variasi, sedikit kolinearitas antar variabel, lebih banyak degree of fredom, dan lebih efisien.

3. Data panel paling cocok untuk mempelajari dinamika perubahan. Misalnya tingkat pengangguran, perputaran pekerjaan dan mobilitas tenaga kerja.

4. Data panel dapat mendeteksi lebih baik dampak yang secara sederhana tidak bisa dilihat pada data cross section murni atau time series murni.

5. Data panel memudahkan untuk mempelajari model prilaku yang rumit. Seperti fenomena keekonomian berskala dan perubahan teknologi.

6. Data panel meminimumkan bias yang bisa terjadi jika kita mengagregasikan individu atau perusahaan kedalam agregasi besar.

Model regresi data panel adalah sebagai berikut:

𝑌𝑖𝑡 = 𝛼 + 𝑋1𝑖𝑡 𝛽1+ 𝑋2𝑖𝑡 𝛽2 + 𝑋3𝑖𝑡 𝛽3+ 𝑋4𝑖𝑡 𝛽4+ 𝑢𝑖𝑡

Dimana

i : 1,2, ... ,N, banyaknya observasi

t : 1,2, ... ,T, dimensi deret waktu

Y : Volatilitas

α : Konstanta

β1,β2,...β4 : Koefisien regresi masing – masing variabel bebas

X1 : Inflasi

X2 : Tingkat suku bunga

X3 : Divident Yield

X4 : Dividend Payout Ratio

3.6.2.1 Model Regresi Data Panel

Juanda dan Junaidi (2012) menyatakan untuk mengestimasi model regresi data panel dapat dilakukan dengan tiga

1. Common Effect Model

Metode ini merupakan bentuk pendekatan yang paling sederhana dalam mengestimasi paramater data panel yaitu dengan mengkombinasikan cross section dan time series namun mengabaikan dimensi individu dan waktu. Diasumsikan bahwa prilaku data antar intersep dan slope individu sama dalam berbagai kurun waktu dan regresi panel yang dihasilkan berlaku untuk setiap individu.

2. Fixed Effect Model

Jika dalam metode Common Constant intersep dan slope individu sdiasumsikan sama, berbeda pada metode Fixed Effect dimana setiap individu dan waktu mempunyai intersep yang berbeda. Untuk membedakan intersepnya digunakan peubah dummy, sehingga model regresinya menjadi :

𝑌𝑖𝑡 = 𝛼1+ 𝛼2𝐷2𝑖+ ⋯ + 𝛼20𝐷20𝑖+ 𝑋1𝑖𝑡 𝛽1+ ⋯ + 𝑋4𝑖𝑡 𝛽4+ 𝑢𝑖𝑡

Dimana D2i = 1 dummy untuk perusahaan 2, 0 jika bukan;

D3i = 1 dummy untuk perusahaan 3, 0 jika bukan dan

seterusnya.

Dalam penelitian ini menggunakan 21 perusahaan, sehingga dummy yang digunakan sebanyak 20. Hal ini untuk

menghindari dummy variabel trap yaitu, situasi dimana terjadi kolinearitas sempurna.

3. Random Effect Model

Model ini mengasumsikan bahwa setiap individu mempunyai intersep yang berbeda yang mana intersep merupakan variabel random. Dimana model ini juga memperhitungkan error yang berkorelasi sepanjang cross section dan time series. Model regresi data panel untuk metode ini sebagai berikut:

𝑌𝑖𝑡 = 𝛽0+ 𝑋1𝑖𝑡 𝛽1+ 𝑋2𝑖𝑡 𝛽2+ 𝑋3𝑖𝑡 𝛽3+ 𝑋4𝑖𝑡 𝛽4+ 𝑤𝑖𝑡

Dimana β0 merupakan peubah random dari suatu nilai rata

– rata β1 dan komponen wit terdiri atas komponen eit yang

merupakan komponen error dari masing – masing cross section dan komponen uit yang merupakan gabungan atas error

dari cross section dan time series.

3.6.2.2 Pemilihan Model Regresi Data Panel

Dari ketiga metode yang telah dijelaskan, selanjutnya dilakukan pemilihan metode yang paling tepat untuk mengestimasi parameter regresi data panel.

1. Uji Chow atau Likelihood

Uji chow atau likelihood digunakan untuk mengetahui apakah model fixed effect lebih baik dibandingkan common effect dengan membandingkan nilai F statistik dengan F tabel atau membandingkan nilai chi-square probability atau p-value dengan nilai signifikan (α). Hipotesis dalam pengujian ini adalah :

H0: Model common effect

H1: Model fixed effect

Keputusan dalam uji chow dapat dilakukan dengan membandingkan nilai F statistik dengan nilai F tabel atau membandingkan nilai chi-square probability atau p-value dengan tingkat signifikan (α).

Nilai F Tabel didapat dari tabel distribusi F statistik dimana dalam penelitian ini digunakan satu variabel bebas dan lima variabel terikat, dengan jumlah sampel sebanyak 70. Sehingga df1 = K – 1 = 6 – 1 = 5, dan df2 = n – k = 70 – 6 = 64, dengan demikian nilai F tabel sebesar 2,24. Sedangkan tingkat signifikan (α) adalah sebesar 0,05.

Jika hasil F statistik > nilai F tabel, atau nilai chi-square probability atau p-value > 0,05 maka H0

diterima yang artinya model common effect lebih baik untuk digunakan dalam model regresi.

Keputusan yang dihasilkan dari uji chow akan menentukan pengujian selanjutnya, yaitu melakukan uji hausman atau lagrange multiplier. Uji hausman digunakan jika hasil dari uji Chow menyatakan bahwa model fixed effect lebih baik, dan Lagrange Multiplier dilakukan jika model common effect lebih baik.

2. Uji Hausman

Untuk mengetahui model Fixed Effect lebih baik daripada Random Effect atau sebaliknya digunakan suatu pengujian yaitu uji Hausman. Hipotesis uji Hausman adalah sebagai berikut.

H0 : Model Random Effect

H1 : Model Fixed Effect

Kesimpulan dalam uji Hausman didapat dengan membandingkan nilai square hitung dengan chi-square tabel atau membandingkan p-value dengan tingkat signifikan (α).

Nilai chi-square tabel dapat dilihat dari tabel distribusi chi-square dengan df = n – k = 70 – 6 = 64 dengan tingkat signifikan sebesar 0,05 maka nilai chi-square tabel adalah sebesar 71,23.

Jika nilai chi-square hitung < chi-square tabel atau p-value > 0,05 maka terima H0 atau model yang baik

digunakan dalam regresi data panel adalah model random effect.

3. Uji Lagrange Multiplier

Jika hasil dari uji chow menghasilkan keputusan bahwa model common effect lebik baik dibanding fixed effect, maka uji lagrange multiplier diperlukan untuk mengetahui model terbaik antara common effect dan random effect. Hipotesis yang digunakan dalam pengujian ini adalah:

H0 : Model common effect

H1 : Model random effect

Jika hasil statistik LM > dari nilai kritis statistik chi-square atau nilai p-value < tingkat signifikan (α) maka hipotesis H0 ditolak, dimana model random effect

lebih baik untuk mengestimasi regresi data panel dibanding common effect.

3.6.3 Uji Hipotesis

3.6.3.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada dasarnya digunakan untuk

variabel terikat. Dimana jika nilai R2 mendekati 1 atau dengan kata lain 100% maka dapat dikatakan bahwa variabel bebas dapat menjelaskanvariabel terikat dengan kuat dan baik. Kriteria koefisien determinasi dikatakan baik bila memenuhi syarat sebagai berikut:

1. Jika nilai R2 lebih besar dari 0,5 (50%) maka variabel bebas dapat menjelaskan variabel terikat dengan baik dan kuat.

2. Jika nilai R2 sama dengan 0,5 (50%) maka variabel bebas dapat menjelaskan variabel terikat dikatakan sedang.

3. Jika nilai R2 kurang dari 0,5 (50%) relatif kurang baik.

Hal ini disebabkan oleh kurang tepatnya pemilihan variabel.

3.6.3.2 Uji t

Tujuan dari uji t ialah untuk mengetahui ada atau tidaknya pengaruh secara parsial dari masing – masing variabel independen terhadap variabel dependen. Dimana pengaruh yang diberikan kepada variabel dependen diasumsikan bahwa variabel lain dalam keadaan konstan. Dengan demikian dapat dikatakan bahwa pengujian ini untuk mengetahui apakah masing – masing variabel independen dapat menjelaskan perubahan

yang terjadi pada variabel dependen secara nyata. Kriteria pengujian untuk uji t adalah sebagai berikut:

1. H0 diterima dan Ha ditolak jika ρ value > 0.05 yang berati variabel independen secara individual tidak bepengaruh terhadap variabel dependen.

2. H0 ditolak dan Ha diterima jika ρ value < 0.05 yang

berarti variabel independen secara individual berpengaruh terhadap variabel dependen.

Dimana ρ value merupakan nilai probabilitas dari hasil pengujian statistik, dan 0.05 merupakan tingkat kepercayaan 95% sehingga tingkat signifikan penelitian sebesar 5% atau 0.05.

3.6.4 Uji Asumsi Klasik

Dari beberapa keuntungan yang telah disampaikan sebelumnya bahwa data panel mampu memberikan data yang lebih lengkap, tingkat variabilitas yang tinggi, kolinearitas yang lebih rendah antar variabel, derajat kebebasan (degree of freedom) yang lebih tinggi, serta lebih efisien. Dengan menggabungkan cross section dan time series akan memiliki jumlah observasi yang banyak sehingga mampu meningkatkan variabilitas dan informasi data yang akan mengurangi kolinearitas antar variabel. Dan akan meningkatkan pula derajat kebebasan, sehingga mampu menghasilkan estimasi yang lebih efisien.

Data panel dapat mendeteksi dan mengukur dampak dengan lebih baik dimana hal ini tidak bisa dilakukan oleh metode cross section ataupun time series murni dan dapat mempelajari lebih kompleks mengenai prilaku yang ada dalam model. Dengan demikian pengujian data panel tidak memerlukan asumsi klasik (Anida, 2013; Hayati, 2016; Mumtazah, 2017)

Gujarati dan Porters (2015) bahwa asumsi klasik hanya dilakukan untuk pengujian metode Ordinary Least Square (OLS), dan pengujian asumsi klasik tidak diperlukan jika menggunakan metode Generalized Least Square (GLS). Model regresi data panel memungkinkan untuk menggunakan metode GLS, jika model yang digunakan adalah random effect, karena model common effect dan fixed effect termasuk pada metode OLS.

52 4.1 Indeks LQ45

Objek yang diteliti penulis dalam penulisan skripsi ini adalah perusahaan – perusahaan yang terdaftar pada indeks LQ45 yang terdapat pada Bursa Efek Indonesia (BEI) periode 2012 – 2015.

Indeks LQ45 merupakan indeks yang terdiri dari empat puluh lima perusahaan dengan likuiditas tinggi dan mempertimbangkan kapitalisasi pasar. Yang diluncurkan pertama kali pada bulan Februari 1997. Empat puluh lima perusahaan tersebut dipilih dan diseleksi dengan beberapa kriteria. Kriteria – kriteria tesebut yaitu:

1. Telah tercatat di Bursa Efek minimal 3 bulan.

2. Aktivitas di pasar reguler yaitu nilai, volume dan frekuensi transaksi. 3. Jumlah hari perdagang dipasar reguler.

4. Kapitalisasi pasar di periode tertentu.

5. Keadaan keuangan dan prospek pertumbuhan perusahaan tersebut. Perusahaan – perusahaan yang terdaftar di Indeks LQ45 akan disesuaikan setiap enam bulan sekali, yaitu pada awal Februari dan Agustus. Saham yang tidak memenuhi syarat akan diganti dengan saham – saham baru yang lebih memenuhi syarat.