BAB II

TINJAUAN PUSTAKA

2.1 Ekonomi Industri

Ekonomi Industri merupakan suatu keahlian khusus dalam ilmu ekonomi. Ilmu

Ekonomi yang satu ini membantu menjelaskan mengapa pasar perlu diorganisir

dan bagaimana pengorganisaiannya mempengaruhi cara kerja pasar industri.

Ekonomi industri menelaah struktur pasar dan perusahaan yang secara relatif

lebih menekankan pada studi empiris dari faktor – faktor yang mempengaruhi

struktur pasar, perilaku dan kinerja pasar. (Jaya, 2001 : 3)

Pengaruh faktor Internasional terhadap pembangunan industri suatu Negara

sebagai berikut:

a. Tingkat seluruh aktivitas ekonomi, yang terkait dengan dunia Internasional,

turut mempengaruhi tingkat pertumbuhan industri di Negara sedang

berkembang

b. Keadaan modal untuk investasi, baik berupa investasi langsung maupun

pinjaman, dipengaruhi pula oleh faktor internasional.

c. Perubahan teknologi akan mempengaruhi kemampuan kompetisi suatu

d. Perubahan organisasi pada perusahaan industri manufaktur, baik perluasan

usaha maupun peningkatan kapasitas produksi, dapat mempengaruhi tingkat

pembangunan industri di suatu Negara. (Kuncoro, 2007:2)

2.2 Perbankan

Undang-undang nomor 14 tahun 1967 tentang pokok-pokok perbankan

memberikan pengertian bank sebagai lembaga keuangan yang usaha pokoknya

adalah memberikan kredit dan jasa dalam lalu lintas peredaran dan pembayaran

uang. Lembaga keuangan adalah semua badan yang melalui kegiatan-kegiatan di

bidang keuangan, menarik uang dari dan menyalurkannya ke dalam masyarakat

(Untung, 2000:13)

Undang-undang nomor 7 tahun 1992 (pasal 1 ayat 1) tentang bank sebagai badan

usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup

orang banyak. Usaha perbankan haruslah didirikan dalam bentuk badan hukum

atau tidk boleh berbentuk usaha perseorangan. Penegasan seperti itu dapat dilihat

pada ketentuan pasal 21 Undang-undang nomor 7 tahun 1992 yang menentukan

bentuk hukum bank, yaitu perusahaan perseroan, perusahaan daerah, koperasi

dan Perseroan Terbatas (PT) (Ibid:14)

2.2.1 Fungsi bank di Indonesia

Di Indonesia lembaga keuangan bank memiliki misi dan fungsi

yaitu lembaga yang bertujuan mendukung pelaksanaan pembangunan

nasional dalam rangka meningkatkan pemerataan pembangunan dan

hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional ke arah

peningkatan taraf hidup rakyat banyak. Fungsi tersebut merupakan

penjabaran dari pasal 4 Undang-undang tahun 1992 yaitu bahwa

perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan

nasional dalam rangka meningkatkan pemerataan, pertumbuhan

ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan

rakyat banyak. (Ibid)

Dengan demikian bank di Indonesia ditugaskan oleh pemerintah

untuk turut melaksanakan program pemerintah guna mengembangkan

sector-sektor perekonomian tertentu, atau memberikan perhatian yang

lebih besar pada koperasi tertentu atau memberikan perhatian yang

lebih besar pada koperasi dan pengusaha golongan ekonomi

lemah/pengusaha kecil dalam rangka meningkatkan taraf hidup orang

banyak (Ibid)

2.2.2 Jenis Bank di Indonesia

Dalam undang-undang perbankan No. 7 Tahun 1992, hanya ada dua

jenis bank, yaitu :

a. Bank Umum

Pengertian dari kedua jenis bank tersebut tercantum pada pasal 1 (1

dan 2), yaitu: Bank Umum adalah bank yang dapat memberikan jasa

dalam lalu lintas pembayaran. Sedangkan Bank Perkreditan Rakayat

adalah bank yang memberikan simpanan hanya dalam bentuk

deposito berjangka, tabungan dan atau bentuk lainnya yang

diperamakan dengan itu. (Ibid:15)

Melihat dari fungsinya, bank umum mempunyai fungsi sebagai

berikut:

a. Mengumpulkan dana yang sementara menggangguruntuk

dipinjamkan pada pihak lain, atau membeli surat berharga

(financial investment)

b. Mempermudah lalu lintas pembayaran uang

c. Menjamin keamanan uang masyarakat yang sementara belum

digunakan, misalnya menghindari risiko hilang, kebakaran, dan

lain-lain

d. Menciptakan kredit (created money deposit), yaitu dengan cara

menciptakan money deposit (deposito yang sewaktu-waktu dapat

diuangkan) daari kelebihan cadangannya (excess reserves)

(Ibid:16)

Kasus United Dominations Trust LTD v. Kirwood (1996), Lord

Denning menyebutkan bahwa tugas suatu bank atau seorang banker

adalah sebagai berikut:

a. Menyediakan safe custody terhadap dana pihak ketiga

b. Menyediakan rekening-rekening untuk pihak nasabah

c. Bertindak sebagai agen untuk pungutan-pungutan tertentu

d. Untuk membayar cek yang ditarik oleh nasabah.

Tugas dan tanggung jawab suatu bank dapat juga diperinci sebagai

berikut:

a. Menerima cash dan membayar dokumentasi yang mesti dibayar

oleh nasabah seperti terhadap cek, pengiriman uang, bills of

change dan lain-lain instrumen perbankan

b. Membayar kembali uang nasabah yang ditempatkan di bank

tersebut apabila diminta oleh pihak nasabah

c. Meminjamkan uang kepada nasabah

d. Menjaga kerahasia an account nasabah dalam hubungan dengan

kerahaiaan bank, kecuali apabila ditentukan lain oleh

undang-undang

e. Jika pihak nasabah mempunyai dua rekening, maka ada kewajiban

moral bagi bank untuk membuat rekening tersebut terpisah satu

f. Jika rekening ditutup, maka bank harus mempunyai alasan yang

reasonable untuk menutup rekening tersebut. (Ibid:17)

2.3 Pengertian Kredit

Menurut undang-undang No.7 Tahun 1992 pasal 1 ayat 12, kredit yaitu

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan. Kredit

berasal dari bahasa Yunani, credere, yang berarti kepercayaan (Untung, 2000 : 1)

Menurut Drs. OP. Simorangkir, kredit adalah pemberian prestasi (misalnya uang,

barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada kehidupan

yang akan dating (Ibid)

2.3.1 Fungsi kredit

Kredit pada awal perkembangannya mengarahkan fungsinya untuk

merangsang kedua belah pihak untuk tujuan pencapaian kebutuhan

baik dalam bidang usaha maupun kebutuhan sehari-hari. Pihak yang

mendapatkan kredit harus dapat menunjukan prestasi yang lebih

tinggi pada kemajuan usahanya itu, atau mendapatkan pemenuhan

atas kebutuhannya. Adapun bagi pihak yang memberi kredit, secara

yang wajar dari modal yang dijadikan objek kredit, dan secara

spiritual mendapatkan kepuaan karena dapat membantu pihak lain

untuk mencapai kemajuan. (Ibid:4)

Kredit dalam kehidupan perekonomian sekarang, dan juga dalam

perdgangan, mempunyai fungsi sebagai berikut:

a. Meningkatkan daya guna uang

b. Meningkatkan peredaran dan lalu lintas uang

c. Meningkatkan daya guna dan peredaran barang

d. Sebagai salah satu alat stabilitas ekonomi

e. Meningkatkan kegairahan berusaha

f. Meningkatkan pemerataan pendapatan

g. Meningkatkan hubungan international

2.3.2 Peraturan Bank Indonesia Tentang Kredit Perbankan

a. Peraturan Bank Indonesia No: 8/13/PBI/2006 tentang perubahan

atas peraturan Bank Indonesia nomor 7/3/PBI/2005 tentang batas

maksimum pemberian kredit Bank Umum :

• Batas Maksimum Pemberian Kredit yang selanjutnya disebut dengan BMPK adalah persentase maksimum penyediaan dana

yang diperkenankan terhadap modal Bank.

• Pihak Terkait adalah perseorangan atau perusahaan/badan yang mempunyai hubungan pengendalian dengan Bank, baik secara

langsung maupun tidak langsung, melalui hubungan

kepemilikan, kepengurusan, dan atau keuangan.

• Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjammeminjam antara Bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga

b. Peraturan Bank Indonesia No: 14/22/PBI/2012 tentang pemberian

kredit atau pembiayaan oleh bank umum dan bantuan teknis dalam

rangka pengembangan usaha mikro, kecil dan menengah:

• Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan, yang memenuhi kriteria

Usaha Mikro sebagaimana diatur dalam Undang-Undang

Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan

Menengah

• Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

atau usaha besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang-Undang Nomor 20

Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah

• Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dengan Usaha Kecil atau

usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang

Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan

Menengah

• Kredit atau Pembiayaan Usaha Mikro, Kecil, dan Menengah yang selanjutnya disebut dengan Kredit atau Pembiayaan

UMKM adalah Kredit atau Pembiayaan yang diberikan kepada

pelaku usaha yang memenuhi kriteria Usaha Mikro, Kecil, dan

Menengah. (www.bankindonesia.com)

2.4 Ekonomi Kreatif

Pergeseran dari Era Pertanian lalu Era Industrialisasi, disusul oleh era informasi

yang disertai dengan banyaknya penemuan baru di bidang teknologi infokom

arena interaksi sosial baru yang belum pernah terbayangkan sebelumnya.

(Kementrian perdagangan Republik Indonesia, 2014:1)

Industrialisasi telah menciptakan pola kerja, pola produksi dan pola distribusi

yang lebih murah dan lebih efisien. Penemuan baru di bidang teknologi infokom

seperti internet, email, SMS, Global System for Mobile communications (GSM)

telah menciptakan interkoneksi antar manusia yang membuat manusia menjadi

semakin produktif. Globalisasi di bidang media dan hiburan juga telah mengubah

karakter, gaya hidup dan perilaku masyarakat menjadi lebih kritis dan lebih peka

atas rasa serta pasar pun menjadi semakin luas dan semakin global. (Ibid)

Sisi lain yang muncul dari fenomena tersebut adalah kompetisi yang semakin

keras. Kondisi ini mengharuskan perusahaan mencari cara agar bisa menekan

biaya semurah mungkin dan se-efisien mungkin. Konsentrasi industri berpindah

dari negara barat ke negara-negara berkembang di Asia karena tidak bisa lagi

menyaingi biaya murah di Republik Rakyat Tiongkok (RRT) dan efisiensi

industri negara Jepang. Negara-negara maju mulai menyadari bahwa saat ini

mereka tidak bisa mengandalkan supremasi dibidang industri lagi, tetapi mereka

harus lebih mengandalkan SDM yang kreatif, sehingga kemudian pada tahun

1990-an dimulailah era ekonomi baru yang mengintensifkan informasi dan

kreativitas, yang populer disebut Ekonomi Kreatif yang digerakkan oleh sektor

Ekonomi Kreatif sebenarnya adalah wujud dari upaya mencari pembangunan

yang berkelanjutan melalui kreativitas, yang mana pembangunan berkelanjutan

adalah suatu iklim perekonomian yang berdaya saing dan memiliki cadangan

sumber daya yang terbarukan. Dengan kata lain, ekonomi kreatif adalah

manifestasi dari semangat bertahan hidup yang sangat penting bagi negara-negara

maju dan juga menawarkan peluang yang sama untuk negara-negara

berkembang. Pesan besar yang ditawarkan ekonomi kreatif adalah pemanfaatan

cadangan sumber daya yang bukan hanya terbarukan, bahkan tak terbatas, yaitu

ide, talenta dan kreativitas. (Ibid)

Industri kreatif adalah industri yang dihasilkan dari pemanfaatan kreativitas,

keahlian dan bakat individu untuk menciptakan nilai tambah, lapangan kerja dan

peningkatan kualitas hidup. Beberapa contoh pendekatan definisi ekonomi kreatif

di dunia:

1. Department for Culture, Media and Sport (DCMS) Inggris,

mengklasifikasikan industri kreatif kedalam industri yang berbasis budaya

dan hak cipta.

2. Symbolic Text Model, mengklasifikasikan industri kreatif menjadi industri

berbasis budaya inti, industri kultural periferal dan industri budaya

perbatasan.

3. World Intellectual Property Organization (WIPO), menggunakan pendekatan

seperti periklanan, piranti lunak, dan lain-lain. Metode ini banyak

diaplikasikan di Negara Uni Eropa dan Amerika Serikat

4. United Nations Conference on Trade and Development (UNCTAD),

mendefinisikan industri kreatif sebagai aktivitas yang berpusat pada

pengetahuan, berfokus namun tidak terbatas pada seni, memiliki potensi

untuk menghasilkan pendapatan dari hasil penjualan atau hak kekayaan

intelektual.

5. United Nations Educational, Scientific, and Cultural Organization

(UNESCO), membedakan ekonomi kreatif menjadi core cultural domains

meliputi museum, galeri, seni pertunjukan, festival, desain, penerbitan,

televisi dan radio, film and fotografi dan media interaktif; dan expanded

cultural domains meliputi alat musik, peralatan sound system, arsitektur,

periklanan dan peralatan cetak, piranti lunak, dan perangkat keras audio

visual.

6. Americans for the Arts Model, memasukkan periklanan, arsitektur, sekolah

dan jasa seni, desain, film, museum, kebun binatang, musik, seni pertunjukan,

penerbitan, tv dan radio serta seni rupa sebagai bagian dari industri kreatif.

(Kementrian Pariwisata dan Ekonomi Kreatif, 2014:17)

Ekonomi kreatif erat kaitannya dengan industri kreatif, namun ekonomi kreatif

memiliki cakupan yang lebih luas dari industri kreatif. Ekonomi kreatif

rantai nilai kreatif (creative value chain); lingkungan pengembangan (nurturance

environment); pasar (market) dan pengarsipan (archiving). Ekonomi kreatif tidak

hanya terkait dengan penciptaan nilai tambah secara ekonomi, tetapi juga

penciptaan nilai tambah secara sosial, budaya dan lingkungan. Oleh karena itu,

ekonomi kreatif selain dapat meningkatkan daya saing, juga dapat meningkatkan

kualitas hidup Bangsa Indonesia.

Industri kreatif merupakan bagian atau subsistem dari Ekonomi Kreatif, yang

terdiri dari core creative industri, forward dan backward linkage creative

industri. Core creative industri adalah industri kreatif yang penciptaan nilai

tambah utamanya adalah pemanfaatan kreativitas orang kreatif. Dalam proses

penciptaan nilai tambah tersebut, core creative industri membutuhkan output dari

industri lainnya sebagai input. Industri yang menjadi input bagi core creative

industri disebut sebagai backward linkage creative industri. Output dari core creative industri juga dapat menjadi input bagi industri lainnya, yang disebut

sebagai forward linkage creative industry. (Ibid : 18)

Pentingnya pola pikir kreatif di masa depan dikemukakan oleh Daniel H. Pink (2005). Pink menjelaskan bahwa secara umum telah terjadi pergeseran kebutuhan dalam masyarakat. Pada abad ke-18 hingga abad ke-20, individu dihadapkan pada keterbatasan sehingga tenaga kerja yang dibutuhkan adalah tenaga kerja dengan pekerjaan yang bersifat sekuensial, literal, fungsional, tekstual dan analitik. Namun saat ini dan di masa mendatang kemampuan yang berkaitan dengan estetika, kontekstual, sintesis, dan visualisasi diyakini sebagai kemampuan yang penting dalam menggerakkan

perekonomian maupun menciptakan kualitas hidup bagi masyarakat. (Kementrian Pariwisata

dan Ekonomi Kreatif, 2014 : 6)

Beberapa faktor yang mendorong pentingnya pola pikir kreatif di masa

mendatang:

1. Abundance. Teknologi yang semakin maju dan globalisasi yang memudahkan

masyarakat untuk berinteraksi telah memberikan masayarakat kemudahan

untuk mendapatkan kebutuhannya. Masyarakat mengalami kecukupan

sumber daya pemuas kebutuhan yang dapat diproduksi oleh beberapa Negara.

Hal ini mengakibatkan setiap industri yang bergerak di produksi yang sama

harus berusaha untuk membuat seuatu yang unik sehingga tidak mudah

disubstitusi oleh produk lain.

2. Asia. Pertumbuhan penduduk yang sangat pesat khususnya di Asia telah

mengakibatkan biaya produksi lebih murah di Asia. Tenaga kerja yang

berlimpah menjadikan para pemilik modal banyak memindahkan usahanya ke

Asia karena dengan kualitas yang sama, upah tenaga kerja lebih murah di

Asia.

3. Automation. Tenaga kerja di setiap negara tidak hanya bersaing dengan

tenaga kerja di negara lain, tetapi juga bersaing dengan teknologi. Revolusi

industri merupakan salah satu contoh kasus yang menuntut individu harus

rela kehilangan pekerjaannya dan digantikan dengan mesin. Tantangan saat

robot, atau teknologi lain, maka kita tidak akan bisa berkompetisi di masa

yang akan datang. (Ibid)

Sejalan dengan perkembangannya, maka pendekatan definisi ekonomi kreatif di

setiap negara berbeda, namun semua mengaitkan ekonomi kreatif dengan industri

kreatif. (Ibid)

Studi pemetaan industri kreatif yang telah dilakukan oleh Departemen

Perdagangan Republik Indonesia tahun 2007-pun menggunakan acuan definisi

industri kreatif yang sama, sehingga industri kreatif di Indonesia dapat

didefinisikan sebagai berikut: Industri yang berasal dari pemanfaatan kreativitas,

ketrampilan serta bakat individu untuk menciptakan kesejahteraan serta lapangan

pekerjaan melalui penciptaan dan pemanfaatan daya kreasi dan daya cipta

individu tersebut‚

Subsektor yang merupakan industri berbasis kreativitas adalah:

1. Periklanan: kegiatan kreatif yang berkaitan jasa periklanan (komunikasi satu

arah dengan menggunakan medium tertentu), yang meliputi proses kreasi,

produksi dan distribusi dari iklan yang dihasilkan, misalnya: riset pasar,

perencanaan komunikasi iklan, iklan luar ruang, produksi material iklan,

promosi, kampanye relasi publik, tampilan iklan di media cetak (surat kabar,

majalah) dan elektronik (televisi dan radio), pemasangan berbagai poster dan

distribusi dan delivery advertising materials atau samples, serta penyewaan

kolom untuk iklan.

2. Arsitektur: kegiatan kreatif yang berkaitan dengan jasa desain bangunan,

perencanaan biaya konstruksi, konservasi bangunan warisan, pengawasan

konstruksi baik secara menyeluruh dari level makro (Town planning, urban

design, landscape architecture) sampai dengan level mikro (detail konstruksi,

misalnya: arsitektur taman, desain interior).

3. Pasar Barang Seni: kegiatan kreatif yang berkaitan dengan perdagangan

-barang asli, unik dan langka serta memiliki nilai estetika seni yang tinggi

melalui lelang, galeri, toko, pasar swalayan, dan internet, misalnya: alat

musik, percetakan, kerajinan, automobile, film, seni rupa dan lukisan.

4. Kerajinan: kegiatan kreatif yang berkaitan dengan kreasi, produksi dan

distribusi produk yang dibuat dihasilkan oleh tenaga pengrajin yang berawal

dari desain awal sampai dengan proses penyelesaian produknya, antara lain

meliputi barang kerajinan yang terbuat dari: batu berharga, serat alam

maupun buatan, kulit, rotan, bambu, kayu, logam (emas, perak, tembaga,

perunggu, besi) kayu, kaca, porselin, kain, marmer, tanah liat, dan kapur.

Produk kerajinan pada umumnya hanya diproduksi dalam jumlah yang relatif

kecil (bukan produksi masal).

5. Desain: kegiatan kreatif yang terkait dengan kreasi desain grafis, desain

interior, desain produk, desain industri, konsultasi identitas perusahaan dan

6. Fesyen: kegiatan kreatif yang terkait dengan kreasi desain pakaian, desain

alas kaki, dan desain aksesoris mode lainnya, produksi pakaian mode dan

aksesorisnya, konsultansi lini produk fesyen, serta distribusi produk fesyen.

7. Video, Film dan Fotografi: kegiatan kreatif yang terkait dengan kreasi

produksi video, film dan jasa fotografi, serta distribusi rekaman video dan

film. Termasuk di dalamnya penulisan skrip, dubbing film, sinematografi,

sinetron dan eksibisi film.

8. Permainan Interaktif: kegiatan kreatif yang berkaitan dengan kreasi, produksi,

dan distribusi permainan komputer dan video yang bersifat hiburan,

ketangkasan, dan edukasi. Subsektor permainan interaktif bukan didominasi

sebagai hiburan semata-mata tetapi juga sebagai alat bantu pembelajaran atau

edukasi.

9. Musik: kegiatan kreatif yang berkaitan dengan kreasi/komposisi, pertunjukan,

reproduksi dan distribusi dari rekaman suara.

10. Seni Pertunjukan: kegiatan kreatif yang berkaitan dengan usaha

pengembangan konten, produksi pertunjukan (misal: pertunjukan balet, tarian

tradisional, tarian kontemporer, drama, musik tradisional, musik teater, opera,

termasuk tur musik etnik), desain dan pembuatan busana pertunjukan, tata

panggung, dan tata pencahayaan.

11. Penerbitan dan Percetakan: kegiatan kreatif yang terkait dengan penulisan

konten dan penerbitan buku, jurnal, koran, majalah, tabloid, dan konten

mencakup penerbitan perangko, materai, uang kertas, blanka cek giro, surat

andil, obligasi surat saham, surat berharga lainnya, passport, tiket pesawat

terbang, dan terbitan khusus lainnya

12. Layanan Komputer dan Piranti Lunak: kegiatan kreatif yang terkait dengan

pengembangan teknologi informasi termasuk jasa layanan komputer,

pengolahan data, pengembangan database, pengembangan piranti lunak,

integrasi sistem, desain dan analisis sistem.

13. Televisi dan Radio: kegiatan kreatif yang berkaitan dengan usaha kreasi,

produksi dan pengemasan acara telivisi (seperti games, kuis, reality show,

infotainment, dan lainnya), penyiaran, dan transmisi konten acara televise dan

radio, termasuk kegiatan station relay (pemancar kembali) siaran radio dan

televisi.

14. Riset dan Pengembangan: kegiatan kreatif yang terkait dengan usaha inovatif

yang menawarkan penemuan ilmu dan teknologi dan penerapan ilmu dan

pengetahuan tersebut untuk perbaikan produk dan kreasi produk baru, proses

baru, material baru, alat baru, metode baru, dan teknologi baru yang dapat

memenuhi kebutuhan pasar; termasuk yang berkaitan dengan humaniora

(Kementrian perdagangan Republik Indonesia, 2014:6)

2.5 Penelitian Terdahulu

Syofwan, (2012) dalam penelitiannya yang berjudul “Peranan Kredit Usaha

Langkat: Studi kasus Bank BRI Kecamatan Gebang”. Semakin tinggi modal

Kredit Usaha Rakyat (KUR) maka akan semakin tinggi pula perubahan tingkat

pendapatan yang akan didapatkan pengusaha Usaha Mikro dan Kecil (UMK),

dimana setiap kenaikan modal Kredit Usaha Rakyat (KUR) pendapatan

pengusaha Usaha Mikro dan Kecil di Kecamatan Gebang juga akan meningkat.

Selanjutnya, Meydianawathi, (2010) dalam penelitiannya yang berjudul

“Analasis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di

Indonesia”. Selain dana yang tersedia (DPK), perilaku penawaran kredit

perbankan juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitor

dan kondisi perbankan itu sendiri seperti permodalan (CAR), jumlah kredit macet

(NPLs), serta perbandingan laba terhadap total asset (ROA).

Kemudian, Kajian Leemhannas RI (2012) dalam penelitian yang berjudul

“Pengembangan Ekonomi Kreatif guna Menciptakan Lapangan Kerja dan

Mengentaskan Kemiskinan dalam Rangka Ketahanan Nasional”. Dalam

pengembangan ekonomi kreatif masih dihadapkan beberapa permasalahan, antara

lain masih lemahnya koordinasi dan integrasi antara kementrian dan lembaga

terkait, perubahan mindset dan visi para kepala daerah dalam mengembangkan

potensi sumberdaya, aksebilitas, perlindungan, pendidikan dan latihan.

Terakhir penelitian oleh Prameswari, (2010) dalam penelitian yang berjudul

Pelaku Ekonomi Lokal”. Industri kreatif semestinya mendapatkan perhatian dan

dukungan dari pemerintah dan lembaga lain sehingga pengembangan industri

kreatif tersebut sampai saat ini belum dapat dimaksimalkan untuk peningkatan

perekonomian lokal masyarakat. Hal ini tidak sejalan dengan teori

Pengembangan Ekonomi Lokal (PEL) yang menyatakan bahwa perlunya peran

pemerintah, pelaku usaha dan stakeholder dalam pengembangan suatu industri

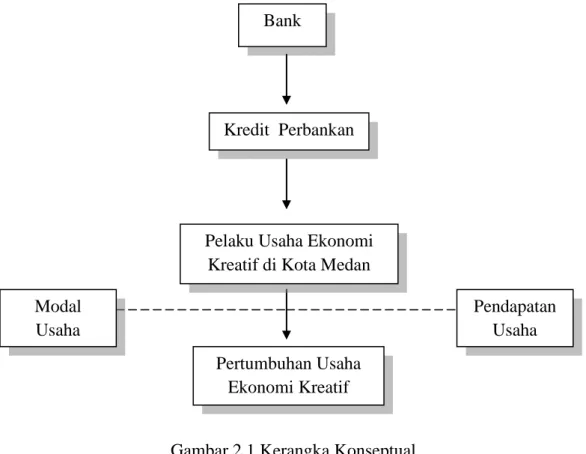

2.6 Kerangka Konseptual

Adapun kerangka pemikiran peneliti yang menjadi dasar dalam penulisan

penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual (Dibuat oleh peneliti)

2.7 Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek

penelitian dimana kebenarannya masih perlu untuk diuji. Penulis mengemukakan

hipotesis yaitu, Kredit perbankan memiliki peran yang sangat penting dalam

pertumbuhan usaha ekonomi kreatif di kota Medan. Bank

Kredit Perbankan

Pelaku Usaha Ekonomi Kreatif di Kota Medan

Pertumbuhan Usaha Ekonomi Kreatif Modal Usaha Pendapatan Usaha